cash conversion cycle dan analisis likuiditas perusahaan.pdf

TRANSCRIPT

Ekspansi Jurnal Ekonomi, Keuangan, Perbankan dan Akuntansi

Vol. 2, No. 2, November 2010, 183 - 194

183

CASH CONVERSION CYCLE DAN ANALISIS LIKUIDITAS PERUSAHAAN

Studi Kasus pada Pusahaan yangTergabung pada Sektor Food and Beverage di BEI Periode 2005-2009

M. Edman Syarief

Program Studi Keuangan dan Perbankan Jurusan Akuntansi Politeknik Negeri Bandung

ABSTRACT

This paper is aim to do the empirical research on the relationship between cash conversion cycle and liquidity, cash conversion cycle and its components, cash conversion cycle and liquidity to profitability and cash conversion cycle and liquidity to financial leverage of the firm listed on Food and Beverages sector at BEI. This research using Spearman Rho correlation to test the hypothesis and the main finding is that cash conversion cycle as a whole have a positive and significant effect on current ratio, against inventory and receivables conversion period. CCC negatively and significantly related to debt repayment period. In relation to the profitability there are indications there is no linear relationship between NIBT, Salta and the NPM of liquidity, while the linear relationship occurs between CCC and Salta. Other results showed that there was a linear relationship between liquidity and efficiency of working capital to company financial leverage.Cash conversion cycle mainly affects the firm's short-term obligations while in a linear terms, the cash conversion cycle does not affect the long-term liabilities. Keywords: Cash conversion cycle, liquidity, financial leverage, profitability.

PENDAHULUAN

Tujuan dari didirikannya sebuah usaha atau tujuan perusahaan adalah untuk

memaksimalkan kesejahteraan pemegang saham yang dilakukan dengan

memaksimalkan nilai saham yang ada (Keown et all., 2001:2). Perusahaan yang

berbentuk korporat saat ini menjadi pilihan bagi banyak pemilik perusahaan

terutama karena korporasi memiliki peluang yang lebih baik dalam pengembangan

perusahaan maupun akses ke pasar modal untuk meningkatkan dana yang

dibutuhkan (Keown et all., 2001:5).

Fungsi dari manajemen keuangan dan sekaligus merupakan tujuan dari manajer

keuangan adalah untuk mengelola keuangan dari sebuah perusahaan dan secara

garis besar menyangkut keputusan investasi, keputusan pemenuhan kebutuhan

dana dan kebijakan dividen. Dalam perusahaan berbentuk korporat, tujuan ini tidak

dapat dipisahkan dengan beberapa masalah yang muncul dari adanya konflik

kepentingan antara manajer sebagai agen, yang mungkin berbeda dengan tujuan

Ekspansi

Keuangan

184

utama perusahaan, dan para pemegang saham sebagai pemilik perusahaan

(Sartono, 2001:xxi).

Salah satu investasi yang selalu dilakukan oleh perusahaan adalah investasi dalam

modal kerja kotor atau current assets. Keputusan untuk melakukan investasi pada

current assets selalu menarik untuk dikaji terutama karena investasi ini, seperti

investasi pada proyek eksternal, tidak terlepas dari risiko. Keputusan manajer untuk

menentukan berapa banyak yang harus diinvestasikan pada piutang dan

persediaan, berapa banyak kredit yang dapat diterima dari suplier dapat dilihat pada

manajemen modal kerja perusahaan(Banos-Cabalerro et all., 2009:4). Keputusan

modal kerja ini mempunyai peran penting terhadap profitabilitas dan likuiditas

perusahaan (Raheman :2006, Smith & Begemann :1997, Howorth &

Westhead:2003, Ghosh & Maji:2004, Eljelly:2004, Lazaridis & Tryfonidis:2006)

sehingga perusahaan harus mengevaluasi timbal balik antara risiko likuiditas dan

profitabilitas sebelum sebuah kebijakan modal kerja dilaksanakan (Banos-Cabalerro

et all., 2009:4).

Penelitian ini mencoba untuk melakukan riset empirik akan hubungan antara cash

conversion cycle terhadap likuiditas, cash conversion cyle terhadap komponen

pembentuknya, cash conversion cycle dan likuiditas terhadap profitabilitas serta

cash conversion cycle dan likuiditas terhadap financial leveragepada perusahaan

yang tergabung dalam sektor Food and Beverages pada Bursa Efek Indonesia.

TINJAUAN PUSTAKA

LIKUIDITAS

Salah satu ukuran tradisional yang sering digunakan untuk mengukur tingkat

likuiditas perusahaan adalah dengan menggunakan Current Ratio, yaitu

perbandingan antara current assets dan current liabilities sebuah perusahaan (

Keown et al. (2001), Helfert (1997), Moter et al. (2005)). Likuiditas sendiri

didefinisikan sebagai kemampuan perusahaan untuk memenuhi kewajiban jangka

pendeknya.Ukuran yang digunakan untuk mengukur likuiditas dengan variabel CR

berasal dari laporan keuangan historis perusahaan yang faktanya sudah berlalu. Hal

ini mengakibatkan adanya pertentangan dalam penggunaan variabel ini untuk

mengukur likuiditas perusahaan ( Largan& Stickney, 1980; Aziz & Lawson, 1990),

apalagi selama dekade terakhir ini, terdapat peningkatan perhatian terhadap

manajemen modal kerja diseluruh dunia (Lyroudi & Lazaridis, 2000).

M. Edman Syarief

185

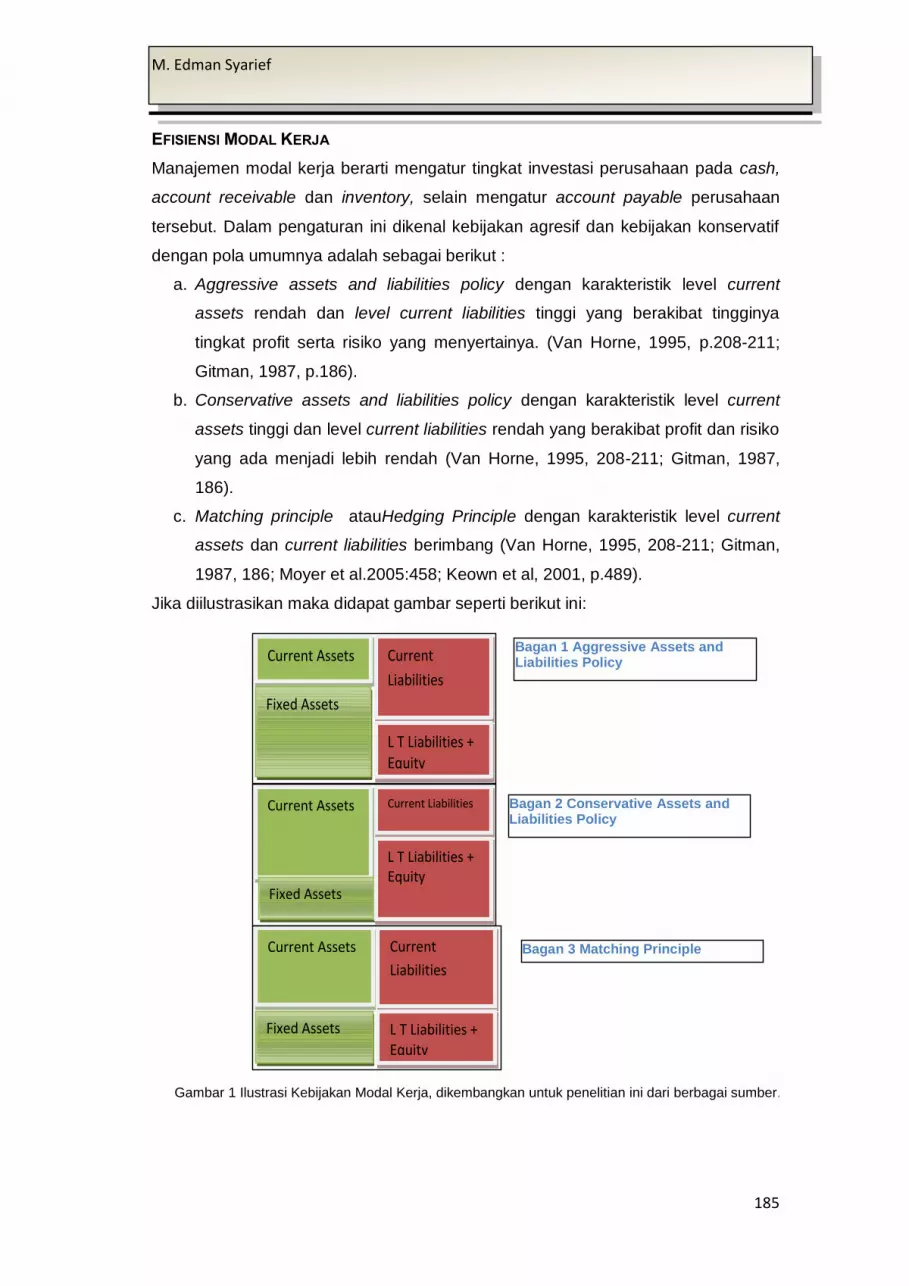

EFISIENSI MODAL KERJA

Manajemen modal kerja berarti mengatur tingkat investasi perusahaan pada cash,

account receivable dan inventory, selain mengatur account payable perusahaan

tersebut. Dalam pengaturan ini dikenal kebijakan agresif dan kebijakan konservatif

dengan pola umumnya adalah sebagai berikut :

a. Aggressive assets and liabilities policy dengan karakteristik level current

assets rendah dan level current liabilities tinggi yang berakibat tingginya

tingkat profit serta risiko yang menyertainya. (Van Horne, 1995, p.208-211;

Gitman, 1987, p.186).

b. Conservative assets and liabilities policy dengan karakteristik level current

assets tinggi dan level current liabilities rendah yang berakibat profit dan risiko

yang ada menjadi lebih rendah (Van Horne, 1995, 208-211; Gitman, 1987,

186).

c. Matching principle atauHedging Principle dengan karakteristik level current

assets dan current liabilities berimbang (Van Horne, 1995, 208-211; Gitman,

1987, 186; Moyer et al.2005:458; Keown et al, 2001, p.489).

Jika diilustrasikan maka didapat gambar seperti berikut ini:

Current Assets

Fixed Assets

Current

Liabilities

L T Liabilities + Equity

Current Assets

Fixed Assets

Current Liabilities

L T Liabilities + Equity

Current Assets

Fixed Assets

Current

Liabilities

L T Liabilities + Equity

Bagan 1 Aggressive Assets and Liabilities Policy

Bagan 2 Conservative Assets and Liabilities Policy

Bagan 3 Matching Principle

Gambar 1 Ilustrasi Kebijakan Modal Kerja, dikembangkan untuk penelitian ini dari berbagai sumber.

Ekspansi

Keuangan

186

Ketiga kondisi kebijakan manajemen modal kerja yang ada, memperlihatkan bahwa

faktor utamanya adalah tingkat current assets dan current liabilities.Current assets

terdiri dari cash and marketable security, account receivable dan inventory yang

tidak lain adalah unsur pembentuk modal kerja itu sendiri. Hal ini juga dapat kita

hubungkan dengan definisi modal kerja itu sendiri yaitu gross working capital yang

diwakili oleh jumlah current assets perusahaan dan net working capital yaitu selisih

antara current assets dan current liabilities dari suatu perusahaan.

Manajemen modal kerja yang efisien merupakan komponen integral dari srategi

perusahaan untuk menciptakan nilai tambah bagi para pemegang saham (Shin &

Shonen, 1998).Modal kerja itu sendiri merupakan selisih antara aktiva lancar dan

pasiva lancar sebuah perusahaan, atau merupakan selisih waktu yang tercipta

antara saat pembelian material dan penagihan kas dan piutang dari penjualan

produk perusahaan tersebut (Shin & Shoenen, 1998). Efisiensi modal kerja juga

meliputi perencanaan dan pengawasan dari pasiva lancar dan aktiva lancar untuk

menghindari investasi berlebih pada aktiva lancar dan mencegah kurangnya aktiva

lancar untuk memenuhi kewajiban jangka pendek (Sen & Oruç, 2009).

Ukuran efisiensi modal kerja yang biasa digunakan adalah cash conversion cycle,

yaitu waktu (dalam satuan hari) yang dibutuhkan untuk mendapatkan kas dari hasil

operasi perusahaan yang berasal dari waktu penagihan piutang ditambah waktu

penjualan inventori dikurangi dengan waktu pembayaran hutang.

Beberapa penelitian yang dilakukan oleh Shin & Soenen (1998), Deloof (2003),

Raheman & Nasr (2007), Teruel & Solano (2007) dan Sen & Oruc (2009)

menyatakan bahwa terdapat hubungan negatif antara profitabilitas dan cash

conversion cycle. Hal ini berarti sangat memungkinkan bagi perusahaan untuk

menghasilkan profit tambahan dengan mengurangi jangka waktu cash conversion

cycle, yang secara langsung adalah dengan mengatur tiga komponen utama modal

kerja yaitu penagihan piutang, pembayaran hutang jangka pendek dan pengaturan

inventori. Shin dan Soenen (1998) menggunakan net trade cycle sebagai variabel

pengukur efisiensi modal kerja dengan hasil penelitian yang menunjukkan adanya

hubungan negative antara net trade cycle dan profitabilitas.

Tingginya tingkat modal kerja sebuah perusahaan menandakan kemampuan

perusahaan dalam mengambil risiko yang diperlukan dan hal ini berkaitan dengan

liquidity-profitability trade off dimana semakin besar tingkat modal kerja berarti

semakin tinggi likuiditas perusahaan dan dilain pihak akan menurunkan tingkat

profitabilitas perusahaan.

M. Edman Syarief

187

MODEL

Untuk menghitung CCC digunakan model sebagai berikut (Keown et al. 2001,

p.492):

𝑪𝑪𝑪 = 𝑹𝒆𝒄𝑪𝑪𝑪 + 𝑰𝑵𝑽𝑪𝑪𝑪 − 𝑷𝒂𝒚𝑪𝑪𝑪

Dimana:

RecCCC = periode perputaran piutang (hari) INVCCC = Periode perputaran persediaan (hari) PayCCC = periode pembayaran utang (hari) Ketiga variabel tersebut dapat dicari dengan menggunakan formula berikut ini:

𝑅𝑒𝑐𝐶𝐶𝐶 =𝐴𝑐𝑐𝑜𝑢𝑛𝑡 𝑅𝑒𝑐𝑒𝑖𝑣𝑎𝑏𝑙𝑒

𝑆𝑎𝑙𝑒𝑠 365⁄

𝐼𝑁𝑉𝐶𝐶𝐶 = 𝐼𝑛𝑣𝑒𝑛𝑡𝑜𝑟𝑖𝑒𝑠

𝐶𝑜𝑠𝑡 𝑜𝑓 𝑔𝑜𝑜𝑑𝑠 𝑆𝑜𝑙𝑑 365⁄

𝑃𝑎𝑦𝐶𝐶𝐶 = 𝐴𝑐𝑐𝑜𝑢𝑛𝑡 𝑃𝑎𝑦𝑎𝑏𝑙𝑒

𝐶𝑜𝑠𝑡 𝑜𝑓 𝑔𝑜𝑜𝑑𝑠 𝑆𝑜𝑙𝑑 365⁄

DATA DAN METODA PENELITIAN

Penelitian ini mengambil populasi seluruh perusahaan yang tergabung pada sektor

Food and Beverages di Bursa Efek Indonesia dengan metode purposive sampling

untuk penarikan sampelnya,yaitu seluruh perusahaan yang muncul secara berturut-

turut pada periode penelitian 2005-2009. Total perusahaan yang didapat adalah 18

perusahaan. Data yang diteliti adalah data laporan keuangan yang terdapat pada

ICMD dan yang tertera pada situs FT.com yang diunduh pada tanggal 18 Oktober

2010.Metoda penelitian yang dilakukan adalah dengan menggunakan korelasi

Spearman Rho untuk menguji hipotesis yang ada dan dilengkapi dengan analisis

deksriptif berdasarkan data laporan keuangan yang didapat dari sumber yang

disebutkan diatas.

HIPOTESIS

Hipotesis pertama mencoba mengukur hubungan antara CR dengan CCC dengan

hipotesis:

H01 : Tidak ada hubungan linier antara CR dan CCC dan antara CR dan NTC

Ha1 : Terdapat hubungan positif antara CR dan CCC dan antara CR dan NTC serta

antara CCC dan NTC

Ekspansi

Keuangan

188

HIpotesis kedua menguji hubungan antara CCC dan faktor pembentuknya untuk

melihat bagaimana perubahan pada faktor pembentuk CCC mempengaruhi

likuiditas perusahaan.

H02 : Tidak ada hubungan linier antara RecCCC dan CCC, antara INVCCC dan

CCC serta antara PayCCC dan CCC

Ha2 : Terdapat hubungan positif antara RecCCC dan CCC, INVCCC dan CCC serta

hubungan negatif antara PayCCC dan CCC

Hipotesis ketiga mengukur hubungan antara efisiensi modal kerja dan likuiditas

dengan profitabilitas perusahaan. Hipotesisnya adalah:

H03 : Tidak ada hubungan linier antara CRdan CCC sebagai indikator likuiditas

terhadap NIBT, SALTA dan NPM sebagai indikator profitabilitas

Ha3 : Terdapat hubungan linier dan signifikan antara variabel CR, dan CCC terhadap

NIBT, SALTA dan NPM

Hipotesis keempat menyelidiki hubungan antara likuiditas dan efisiensi modal kerja

terhadap posisi kewajiban perusahaan.Semkain likuid sebuah perusahaan berarti

semakin kecil kewajibannya. Hipotesisnya adalah:

H04 : Tidak ada hubungan linier antara CR dan CCC sebagai indikator likuiditas

terhadap CLTA dan TDTA sebagai indikator financial leverage.

Ha4 : Ada hubungan negatif antara CR dan CCC sebagai indikator likuiditas

terhadap variabel CLTA dan TDTA sebagai indikator financial leverage.

Hasil dan Pembahasan

Cash Conversion Cycle dan Current Ratio

Tabel 1 Statistik untuk Variabel yang digunakan

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

CR 85 ,12 113,72 4,6908 13,60354

C2C 84 -22,71 925,93 106,0946 149,81970

INVC2C 85 3,22 687,76 84,5610 113,72812

RecC2C 84 1,01 931,69 52,8495 102,65988

PayC2C 85 ,00 77,56 31,3673 19,62090

Net Income Before Taxes 85 -924588 4063813 234876,25 626443,688

SALTA 85 ,06 7,54 1,4043 ,92785

NPM 85 -1,18 ,55 ,0120 ,22191

Total Assets 85 74809,00 40382953,00 3,0861E6 7,19677E6

Total Sales 85 129542,00 39799279,00 3,2702E6 7,24224E6

Valid N (listwise) 84

Sumber : Hasil perhitungan

M. Edman Syarief

189

Tabel 2 Korelasi antara CR dan CCC

KORELASI

Spearman's rho CR CCC INVCC

C RecCC

C PayCC

C

CR Correlation Coefficient

,250* -,099 ,223* -,336**

Sig. (2-tailed)

,022 ,369 ,042 ,002

N

84 85 84 85

CCC Correlation Coefficient ,250*

,676** ,586** -,222*

Sig. (2-tailed) ,022

,000 ,000 ,042

N 84

84 84 84

*. Correlation is significant at the 0.05 level (2-tailed).

**. Correlation is significant at the 0.01 level (2-tailed).

Dimana: CCC = Cash Conversion Cycle

INVCCC = Periode Penjualan Persediaan

RecCCC = Periode Penagihan Piutang

PayCCC = Periode Pembayaran Hutang

CR = Current Ratio

Sumber: Hasil Perhitungan

Rata-rata CCC untuk sektor food and beverages pada periode penelitian ini sebesar

106,09 hari yang berarti bahwa diperlukan 106 hari secara rata-rata untuk

menghasilkan kas dari realisasi penjualan yang sudah dilakukan oleh perusahaan

pada industri ini dengan nilai CR rata-rata sebesar 4,69. Nilai Korelasi Spearman

rho antara CR dan CCC adalah sebesar r = 25% yang signifikan pada= 1%. Hal ini

berarti bahwa CR dapat digunakan sebagai indikator dari posisi likuiditas yang baik,

tetapi hal yang harus diwaspadai adalah adanya hubungan positif dan linier antara

CR dan CCC yang akan mengimplikasikan adanya investasi modal kerja yang

cukup besar pada CCC yang pada akhirnya akan menyebabkan kesulitan likuiditas

di masa yang akan datang.Hasil ini mendukung penelitian yang dilakukan oleh

Richard & Laughlin (1980), Moss-Stine (1993) dan Lyroudi et al. (1999).

Tabel diatas juga menunjukkan bahwa periode penagihan piutang mempunyai

pengaruh yang cukup besar terhadap current ratio perusahaan dengan r = 22,3%

dibandingkan dengan periode penjualan inventori yang pada penelitian ini tidak

menunjukkan adanya hubungan linier dengan CR sementara periode pembayaran

hutang mengurangi tingkat likuiditas dengan angka yang cukup besar, ditunjukkan

dengan nilai r = 33,6%.

CCC dan Komponen Pembentuk CCC

Berdasarkan hasil pada tabel 2, dapat dilihat bahwa hubungan positif dan signifikan

antara INVCCC dan CCC dengan r = 67,6%, serta antara RecCCC dan CCC

Ekspansi

Keuangan

190

dengan r = 58,6%, dan terdapat hubungan negatif dan signifikan antara PayCCC

dan CCC dengan nilai r = 22,2%

Lyroudis & Lazaridis (2000) pada penelitiannya menyatakan bahwa CCC

terpengaruh paling besar oleh periode pengumpulan piutang dan rata-rata

pengumpulan piutang dengan sampel penelitian industri makanan di Yunani,

sementara hasil dari penelitian ini menyatakan bahwa CCC terpengaruh oleh, paling

besar, periode penjualan inventori dan diikuti oleh periode penagihan piutang. Hasil

ini sesuai dengan yang didapatkan oleh Besley-Meyer (1977) dimana inventori

memegang peranan penting dalam current assets perusahaan.

Pada penelitian ini juga didapatkan hasil bahwa pada saat CCC mencapai nilai

tertinggi, nilai INVCCC menunjukkan angka yang tertinggi dibandingkan dengan dua

komponen pembentuk CCC lainnya (AISA, 145; DLTA, 187; PTSP, 274; ULTJ, 112)

kecuali untuk AQUA dimana nilai RecCCC menunjukkan angka yang tertinggi, yaitu

sebesar 247,22 hari.

Berdasarkan hasil diatas, perusahaan yang tergabung pada sektor Food and

Beverages di BEI tampaknya lebih menyukai untuk berinvestasi pada current

assetsnya dalam bentuk persediaan, mungkin untuk menghindari kurangnya

persediaan dalam menghadapi masa-masa puncak produksi atau penjualan. Selain

itu perusahaan juga lebih suka untuk mempercepat pembayaran hutang jangka

pendeknya, paling tidak, menurut teori agency cost, untuk menghindari konflik

dengan para suppliernya.

CCC dan Profitabilitas

Tabel berikut ini menampung hasil analisis untuk hipotesis ketiga yang menduga

adanya hubungan linier antara CCC dan profitabilitas.

Tabel 3 Korelasi antara CR dan CCC terhadap profitabilitas

KORELASI

Spearman's rho

NIBT SALTA NPM

CR Correlation Coefficient ,025 ,128 ,045

Sig. (2-tailed) ,818 ,242 ,680

N 85 85 85

C2C Correlation Coefficient -,145 -,502** -,008

Sig. (2-tailed) ,188 ,000 ,943

N 84 84 84

**. Correlation is significant at the 0.01 level (2-tailed).

*. Correlation is significant at the 0.05 level (2-tailed).

dimana: CR = Current Assets

M. Edman Syarief

191

CCC = Cash Conversion Cycle

NIBT = Net Income Before taxes

SALTA = ratio Total Sales to Total Assets

NPM = Net Profit Margin

Sumber: Hasil Perhitungan

Hubungan antara dua ukuran likuiditas tersebut diatas dengan profitabilitas yang

diwakili oleh NIBT, SALTA dan NPM tidak menunjukkan hasil yang signifikan untuk

relasi antara CR dengan NIBT, SALTA dan NPM, serta untuk relasi antara CCC dan

NIBT dan NPM. Hubungan yang signifikan hanya terjadi antara CCC dan SALTA

dengan nilai korelasi r = 50,2%. Hal ini berarti bahwa antara efisiensi modal kerja

dan profitabilitas mempunyai hubungan yang linier dan berbanding terbalik dimana

semakin kecil periode CCC semakin tinggi profitabilitas yang didapat oleh

perusahaan tersebut. Hasil penelitian in mendukung penelitian yang dilakukan oleh

Shin & Soenen (1998), Deloof (2003), Raheman & Nasr (2007), Teruel & Solano

(2007) dan Sen & Oruc (2009).

Untuk dua variabel lain tidak dapat dikatakan bahwa tidak ada hubungan sama

sekali antara CR dan CCC dengan profitabilitas, karena hipotesis yang digunakan

hanya menduga terjadinya hubungan linier antar variabel. Karena hal ini tidak

terpenuhi, berarti ada hubungan yang tidak linier antara CR dan CCC dengan NIBT

dan NPM dan karakteristik hubungan ini diluar jangkauan dari penelitian yang

dilakukan.

CCC dan Financial Leverage

Tabel 4 Korelasi antara CR dan CCC terhadap Financial Leverage

KORELASI

Spearman's rho CLTA TDTA

CR Correlation Coefficient -,862** -,224*

Sig. (2-tailed) ,000 ,049

N 85 78

C2C Correlation Coefficient -,224* ,201

Sig. (2-tailed) ,041 ,080

N 84 77

*. Correlation is significant at the 0.05 level (2-tailed).

**. Correlation is significant at the 0.01 level (2-tailed).

Dimana: CR = Current Ratio

C2C = Cash Conversion Cycle

CLTA = Current Liabilitie to Total Assets

TDTA = Total Liabililities to Total Assets

Sumber: Hasil Perhitungan

Tabel diatas menunjukkan hasil pengujian hipotesis ke empat yang menyelidiki

hubungan antara likuiditas dan financial leverage. Berdasarkan hasil korelasi

Ekspansi

Keuangan

192

Spearman rho, didapatkan bahwa terdapat hubungan negative dan signifikan antara

CR dengan CLTA ( r = 86,2%) dan TDTA (r = 22,4%). Hal ini berarti bahwa nilai

current ratio yang tinggi, mengindikasikan posisi likuiditas yang baik sehingga

perusahaan mampu untuk menutupi kewajiban jangka pendeknya.Dengan kata lain

bahwa perusahaan yang tergabung pada sektor Food & beverages mempunyai

kapasitas short term debt yang besar.

Hasil ini juga menunjukkan bahwa cash conversion cycle mempunyai hubungan

negatif dan signifikan dengan CLTA yang berarti bahwa kemampuan perusahaan

untuk mengkonversikan kas akan membantu perusahaan untuk menurunkan tingkat

kewajiban jangka pendek yang diperlukan untuk membiayai modal kerja

perusahaan.

KESIMPULAN DAN SARAN

Penelitian ini berbeda dengan penelitian sebelumnya terutama karena fokus

penelitiannya adalah pada perusahaan yang tergabung pada sektor Food and

Beverages di BEI dengan periode penelitian 2005 sampai dengan 2009. Korelasi

Spearman rho digunakan untuk memperkirakan hubungan yang terjadi antara

variabel CR dan CCC, seperti juga antara CCC dan konponen pembentuknya, dan

antara CR dan CCC terhadap variabel NIBT, SALTA dan NPM sebagai indikator

profitabilitas serta antara CR dan CCC terhadap variabel CLTA dan TDTA sebagai

indikator financial leverage.

Cash conversion cycle secara keseluruhan berhubungan positif dan signifikan

terhadap current ratio, terhadap periode konversi inventori dan piutang.CCC

berhubungan negatif dan signifikan terhadap periode pembayaran utang.Dalam

hubungannya dengan profitabilitas terdapat indikasi tidak ada hubungan linier

antara NIBT, SALTA dan NPM terhadap likuiditas, sementara hubungan linier terjadi

antara CCC terhadap SALTA. Hasil yang lain menunjukkan bahwa terdapat

hubungan linier antara likuiditas dan efisiensi modal kerja terhadap financial

leverage perusahaan. Cash conversion cycle terutama berpengaruh terhadap

besarnya kewajiban jangka pendek perusahaan sementara secara linier, cash

conversion cycle tidak mempengaruhi besarnya kewajiban jangka panjang.

Saran untuk penelitian selanjutnya adalah dengan menggunakan alat analisis yang

dapat mengukur derajat hubungan non linier untuk mengetahui korelasi antara

beberapa variabel yang pada penelitian ini tidak menunjukkan adanya hubungan

linier yang signifikan, misalnya untuk variabel CCC dan TDTA, CR dan variabel

profitabilitas dan variabel lainnya.Selain itu karena efisiensi modal kerja merupakan

M. Edman Syarief

193

salah satu ukuran likuiditas yang bersifat dinamis, dapat dipertimbangkan untuk

mengambil sampel data laporan keuangan berdasarkan interval waktu yang lebih

pendek misalnya per semester periode pelaporan atau per kwartal periode

pelaporan.

DAFTAR PUSTAKA Banos_Caballero, Pedro J. Garcia-Teruel and Pedro Martinez Solano, 2009, “How Do Market Imperfection Affec Working Capital Management?, WP-EC 2009-14, EC Serie

Bodie, Z. and Merton, R. C., 2000, ”Finance”, International Edition, Prentice-Hall, New Jersey.

Brealey, Richard A., Myers, Stewart C., Marcus, Alan J., “Fundamentals of Corporate Finance”, 1995, International Edition, McGraw-Hill Inc.

Besley, Scott and R. L. Meyer, : An Empirical Investigation of Factors Affecting the Cash Conversion Cycle” presented at the Annual Meeting of the Financial management Association, Las Vegas, Nevada, October 1987.

Eljelly, A. M. A., 2004. “Liquidity-profitability tradeoff: an empirical investigation in an

emerging market”, International Journal of Commerce & Management, Vol. 14 No. 2, pp. 48-61.

Farris II, M. T. and Hutchison, P. D., 2002.“Cash-to-cash: the new supply chain management metric”, International Journal of Physical Distribution & Logistics Management, Vol. 32 No. 4, pp. 288-298.

Gitman, Lawrence J., “Basic Managerial Finance”, 1987, Harper & Row.

Helfert, Erich A., 1997, “Techniques of Financial Analysis: A Modern Approach”, Times Mirror Higher Education Group.

Hutchison, P. D., Farris II, M. T. and Anders, S. B., 2007. “Cash-to-cash analysis and

management”, The CPA Journal, Vol. 77 No. 8, pp. 42-47.

Jordan, R. W., 2003. “Fundamentals of Corporate Finance”, 6th ed., McGraw-Hill Companies, Boston.

Jose, M. L., Lancaster, C. and Stevens, J. L., 1996.“Corporate returns and cash conversion cycles”, Journal of Economics and Finance, Vol. 20 No.1, pp. 33-46.

Keown, A. J., Martin, J. D., Petty, J. W. and Scott, D. F., 2001.“Foundations of Finance”, 3rd ed., Pearson Education, New Jersey.

Lancaster, C., Stevens, J. L. and Jennings, J. A., 1999. “Corporate liquidity and the significance of earnings versus cash flow: an examination of industry effects”, The Journal of Applied Business Research, Vol. 15 No. 3, pp. 37-46.

Lyroudy,Katerina and John Lazaridis, 2000, “ The Cash Conversion Cycle and Liquidity Analysis of the Food Industry in Greece”, http://papers.ssrn.com.paper.taf?abstract_id=236175

Levy, Haim, Sarnat, M., 1994, “Capital Investment and Financial Decision”, Englewood Cliffs, New Jersey, Prentice Hall, Inc.

Ekspansi

Keuangan

194

Moss, J. D. and Stine, B., 1993.“Cash conversion cycle and firm size: a study of retail firms”, Managerial Finance, Vol. 19 No. 8, pp. 25-34.

Padachi, K., 2006. “Trends in working capital management and its impact on firms’ performance: an analysis of Mauritian small manufacturing firms”, International Review of Business Research Papers, Vol.2 No. 2, pp. 45 -58.

Schilling, G., 1996.“Working capital's role in maintaining corporate liquidity”, TMA Journal, Vol. 16 No. 5, pp. 4-7.

Uyar, Ali, 2009. “The Relationship of Cash Conversion Cycle with Firm Size and Profitability: An Empirical Investigation in Turkey”, International Research Journal of Finance and Economics, Issue 24, p.186-193.

Weinraub, Herbert J., Visscher, Sue, 1998. “Industry Practise Relating to Aggressive Conservative Working Capital Policies”, Journal of Finance and strategic Decisions, Volume 11 No.2, p.11-17.

Sen, Mehmet and Eda Oruç, 2009 “ Relationship Between Eficiency Level of Working Capital Management and Return on Total Assets in ISE”, International Journal of Business and Mangement, vol. 4 no 10.

Shin, Hyun-Han and Luc Soenen, 1998, “ Efficiency of Working Capital Management and Corporate Profitability”, Financial Practice and Education

M. Edman Syarief

195