pengaruh working capital turn over, likuiditas, dan solvabilitas

TRANSCRIPT

PENGARUH WORKING CAPITAL TURN OVER, LIKUIDITAS,

DAN SOLVABILITAS TERHADAP PROFITABILITAS PADA

MASA PANDEMI COVID-19

(Studi Empiris Pada Perusahaan Sektor Industri Barang

Konsumsi dalam Daftar Efek Syariah Tahun 2020)

SKRIPSI

Diajukan Sebagai Salah Satu Syarat

Meraih Gelar Sarjana Akuntansi

Oleh :

MIRDA

NIM.503180099

PRODI AKUNTANSI SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

UNIVERSITAS ISLAM NEGERI

SULTHAN THAHA SAIFUDDIN JAMBI

2022

ii

iii

iv

v

MOTTO

Artinya : ‘’orang-orang beriman, apabila diseru untuk menunaikan shalat Jum'at,

Maka bersegeralah kamu kepada mengingat Allah dan tinggalkanlah jual beli.

yang demikian itu lebih baik bagimu jika kamu mengetahui. Apabila telah

ditunaikan shalat, Maka bertebaranlah kamu di muka bumi; dan carilah karunia

Allah dan ingatlah Allah banyak-banyak supaya kamu beruntung’’1

1 Kemenag RI, Al-Qur’an Tajwid Dan Terjemahan Dilengkapi Dengan Ashbabun Nuzul Dan

Hadits Shahih (Sygma Exagrafika, n.d.), hlm. 554. (Q.S Al-Jumu‟ah 62 : 9-10)

vi

PERSEMBAHAN

حيم حمن الر بســــــــــــــــــم هللا الر

Sujud syukur saya sembahkan kehadirat Allah SWT atas berkah dan hidayah yang

telah engkau limpahkan serta telah memberikan kekuatan dalam penyelesaian

skripsi ini. Tidak lupa shalawat serta salam saya haturkan kepada Nabi besar

Muhammad SAW beserta keluarga dan para sahabatnya.

Skripsi ini saya persembahkan untuk kedua orangtuaku, ibunda Kayah dan

Almarhum ayahanda Syahroni tercinta. Terimakasih untuk segala doa-doa yang

dipanjatkan bagi saya sehingga saya dapat menjalankan amanah dalam mencari

ilmu dan menyelesaikan skripsi ini. Sepatah dua patah kata pada lembar

persembahan ini tak akan mampu mewakili rasa terimakasih saya atas segala

pengorbanan waku, moril dan materi yang telah kalian berikan dengan penuh

kasih sayang.

Tidak lupa saya ucapkan terimakasih kepada kakak kandung saya Leni Mardiana,

Busu Ida Partina dan Suami Wenri Narda S.Hut, dan kakak sepupu saya Nur

Aseha yang banyak memberikan nasehat dan masukan selama menjalani

perkuliahan. Saya juga berterimaksih untuk seluruh keluarga besar

(alm)Abdurrahman dan keluarga besar (alm)Rusman yang telah mendukung baik

secara langsung maupun tidak langsung.

Terimakasih pula saya ucapkan kepada Bapak Drs. A. Tarmizi, M.H.I dan Bapak

Mohammad Orinaldi, S.E.,M.S.Ak selaku dosen pembimbing skripsi yang tidak

hentinya selalu meberikan saran, masukan serta dorongan dalam penyelesaian

skripsi ini.

Semoga kita semua dalam Ridho-Nya dan menjadi amal baik dan mendapat

ganjaran yang setimpal dari Allah SWT. Aamiin.

vii

ABSTRAK

Skripsi ini bertujuan untuk mengetahui pengaruh Working Capital Turn

Over, Likuiditas, dan Solvabilitas terhadap Profitabilitas pada masa pandemi

Covid-19 perusahaan sektor industri barang konsumsi dalam daftar efek syariah

tahun 2020. Penelitian ini menggunakan variabel independen yaitu Working

Capital Turn Over, Likuiditas menggunakan proksi Current Ratio, Solvabilitas

menggunakan proksi Debt to Asset Ratio. Variabel dependennya adalah

Profitabilitas dengan proksi Return On Assets. Data yang digunakan pada

penelitian ini yaitu data sekunder berupa laporan keuangan perusahaan sektor

industri barang konsumsi dalam daftar efek syariah tahun 2017-2020. Laporan

tahun 2017-2019 digunakan untuk membandingkan rasio profitabilitas pada tahun

2020. Penelitian ini adalah penelitian deskriptif dengan pendekatan kuantitatif.

Metode statistic menggunakan analisis linear berganda, uji t, uji f, dan analisis

koefisien determinasi. Hasil penelitian menunjukkan bahwa Working Capital

Turn Over dan Likuiditas (Current Ratio) tidak berpengaruh terhadap

profitabilitas. Solvabilitas (Debt to Asset Ratio) berpengaruh sigifikan kearah

negatif terhadap profitabilitas. Dan secara simultan variabel bahwa Working

Capital Turn Over, Likuiditas (Current Ratio), dan Solvabilitas (Debt to Asset

Ratio) berpengaruh terhadap Profitabilitas (Return On Assets). Hasil perhitunngan

koefisien determinasi menunjukkan bahwa variabel independen yaitu Working

Capital Turn Over, Likuiditas (Current Ratio), dan Solvabilitas (Debt to Asset

Ratio) menjelaskan variabel dependen Profitabilitas (Return On Assets) sebesar

11,2% sisanya 88,8% dipengaruhi oleh variabel lain yang tidak diteliti pada

penelitian ini.

Kata kunci: Working Capital, Turn Over, Likuiditas, Solvabilitas, Profitabilitas

viii

KATA PENGANTAR

Alhamdulillahirobbil‟alamin, segala puji dan syukur kami panjatkan kehadirat

Allah SWT karena atas limpahan rahmat dan bimbingan-Nya penulis dapat

menyelesaikan skripsi ini dengan baik. Tak lupa pula iringan shalawat serta salam

penulis sampaikan kepada junjungan Nabi Muhammad SAW.

Skripsi berjudul “Pengaruh Working Capital Turnover, Likuiditas, dan

Solvabilitas Terhadap Profitabilitas pada masa pandemi Covid-19”(Studi empiris

Pada Perusahaan Sektor Industri Barang Konsumsi Dalam Daftar Efek Syariah

Tahun 2020) disusun sebagai tugas akhir untuk memenuhi salah satu syarat untuk

memperoleh gelar Sarjana Strata Satu pada jurusan Akuntansi Syariah Fakultas

Ekonomi dan Bisnis Islam Universitas Islam Negeri Sulthan Thaha Saifuddin

Jambi dapat terselesaikan dengan lancar.

Kemudian dalam proses penulisan skripsi ini, penulis menyadari tidak sedikit

hambatan dan rintangan yang penulis temui baik dalam mengumpulkan data

maupun dalam penyusunannya. Dan berkat adanya bantuan dari berbagai pihak,

terutama bantuan dari bimbingan yang diberikan oleh dosen pembimbing, maka

skripsi ini dapat terselesaikan dengan baik.

Terima kasih kepada semua pihak yang turut membantu dalam menyelesaikan

skripsi ini, terutama sekali kepada yang terhormat :

1. Bapak Prof. Dr. H. Su‟aidi Asy‟ari MA., ph.D., selaku Rektor UIN STS Jambi.

2. Bapak Dr. A.A Miftah, M.Ag selaku Dekan Fakultas Ekonomi dan Bisnis Islam

UIN STS Jambi.

3. Ibu Dr. Rafidah, S.E., M.EI, Ibu Titin Agustin N, S. Si., M. Si., Ph.D dan

Bapak Dr. Sucipto, S.Ag, M.A. Selaku Wakil Dekan I, II, Dan III di lingkungan

Fakultas Ekonomi dan Bisnis Islam UIN STS Jambi.

4. Ibu Mellya Embun Baining, S.E.,M.EI dan Bapak Erwin Saputra Siregar,

S.E.I.,M.E selaku Ketua dan Sekretaris Jurusan Akuntansi Syariah di Fakultas

Ekonomi dan Bisnis Islam UIN STS Jambi.

5. Bapak Drs. A. Tarmizi, M.H.I dan Bapak Mohammad Orinaldi, S.E.,M.S.Ak

selaku pembimbing I dan II yang telah banyak meluangkan waktu dan bimbingan

ix

serta banyak memberikan arahan sehingga skripsi ini dapat diselesaikan dengan

baik.

6. Bapak dan ibu dosen yang telah banyak memberikan materi perkuliahan di

Fakultas Ekonomi dan Bisnis Islam Universitas Islam Negeri Sultan Thaha

Saifuddin Jambi kepada penulis sehingga penulis mendapatkan pengalaman

terbaik dalam menambahkan ilmu dan pengetahuan.

7. Seluruh Staff Pegawai akademik Fakultas Ekonomi dan Bisnis Islam

Universitas Islam Negeri Sultan Thaha Saifuddin Jambi yang telah bekerja keras

dengan ramah dan professional sehingga peneliti dapat menyelesaikan studi

dengan baik.

8. Pejabat dan para Pustakawan Fakultas Ekonomi dan Bisnis Islam Universitas

Islam Negeri Sultan Thaha Saifuddin Jambi, Perpustakaan Wilayah Provinsi Kota

Jambi,dan Perpustakaan Kota Jambi yang banyak membantu peneliti dalam proses

pengkajian literatur.

9. Sahabat seperjuangan jurusan Akuntansi Syari‟ah kelas C angkatan 2018 dan

semua pihak yang tidak dapat disebutkan satu persatu yang telah berjasa

membantu kelancaran dalam menyusun skripsi ini terimakasih banyak semoga

kalian semua diberikan kelancaran dalam setiap urusannya.

10. Sahabat sekaligus keluarga teman-teman seperjuangan KKN Posko 85 Rama

Al-Mu‟arief, Sumarni, Nurul Pebriyanti, Muhliso Yolianti, Novit Nazri, Yoga

Pratama, Andika Subandra, Dwi Ihsan Wijoyo, dan Khairul Anam.

Disamping itu, penulis menyadari bahwa skripsi ini masih jauh dari

kesempurnaan. Maka dari itu, apabila terdapat kesalahan, mohon dimaafkan. Saya

sangat mengharapkan kritik dan saran yang membangun supaya bisa menjadi

catatan untuk kedepan yang lebih baik

Jambi, 25 Maret 2021

Penulis

Mirda

503180099

x

DAFTAR ISI

HALAMAN JUDUL ......................................................................................... i

LEMBAR PERNYATAAN .............................................................................. ii

NOTA DINAS .................................................................................................... iii

PENGESAHAN ................................................................................................. iv

MOTTO ............................................................................................................. v

PERSEMBAHAN .............................................................................................. vi

ABSTRAK ......................................................................................................... vii

KATA PENGANTAR ...................................................................................... viii

DAFTAR ISI ...................................................................................................... x

DAFTAR TABEL ............................................................................................. xii

DAFTAR GAMBAR ......................................................................................... xiii

BAB I PENDAHULUAN

A. Latar Belakang Masalah ...................................................................... 1

B. Identifikasi Masalah ........................................................................... 11

C. Batasan Masalah.................................................................................. 12

D. Rumusan Masalah ................................................................................ 12

E. Tujuan Penelitian ................................................................................ 12

F. Manfaat Penelitian ............................................................................... 13

G. Sistematika Penulisan........................................................................... 14

BAB II KAJIAN PUSTAKA DAN KERANGKA PENELITIAN

A. Kajian Pustaka ...................................................................................... 15

B. Studi Relevan ....................................................................................... 25

C. Kerangka Pemikiran ............................................................................. 27

D. Definisi Operasional Variabel Penelitian ............................................. 28

E. Hipotesis Statistik................................................................................. 30

xi

BAB III METODE PENELITIAN

A. Lokasi dan Waktu Penelitian ............................................................... 31

B. Jenis dan Sumber Data ......................................................................... 31

C. Populasi dan Sampel ............................................................................ 31

D. Metode dan Penarikan Sampel ............................................................. 32

E. Metode Analisis Data ........................................................................... 33

BAB IV HASIL DAN PEMBAHASAN

A. Gambaran Umum dan Objek Penelitian .............................................. 39

B. Hasil Penelitian .................................................................................... 57

C. Pembahasan Hasil Penelitian ............................................................... 65

BAB V PENUTUP

A. Kesimpulan .......................................................................................... 71

B. Saran .................................................................................................... 71

DAFTAR PUSTAKA

LAMPIRAN

RIWAYAT HIDUP PENULIS

xii

DAFTAR TABEL

Tabel 1.1 Data Rasio Perputaran Modal Kerja, Likuiditas, Solvabililitas dan

Profitabilitas pada perusahaan sektor industri barang konsumsi dalam Daftar Efek

Syariah Tahun 2020 ............................................................................................8

Tabel 2.1 Penelitian terdahulu.............................................................................26

Tabel 3.1 Purposive Sampling ............................................................................34

Tabel 3.2 Sampel Penelitian ................................................................................35

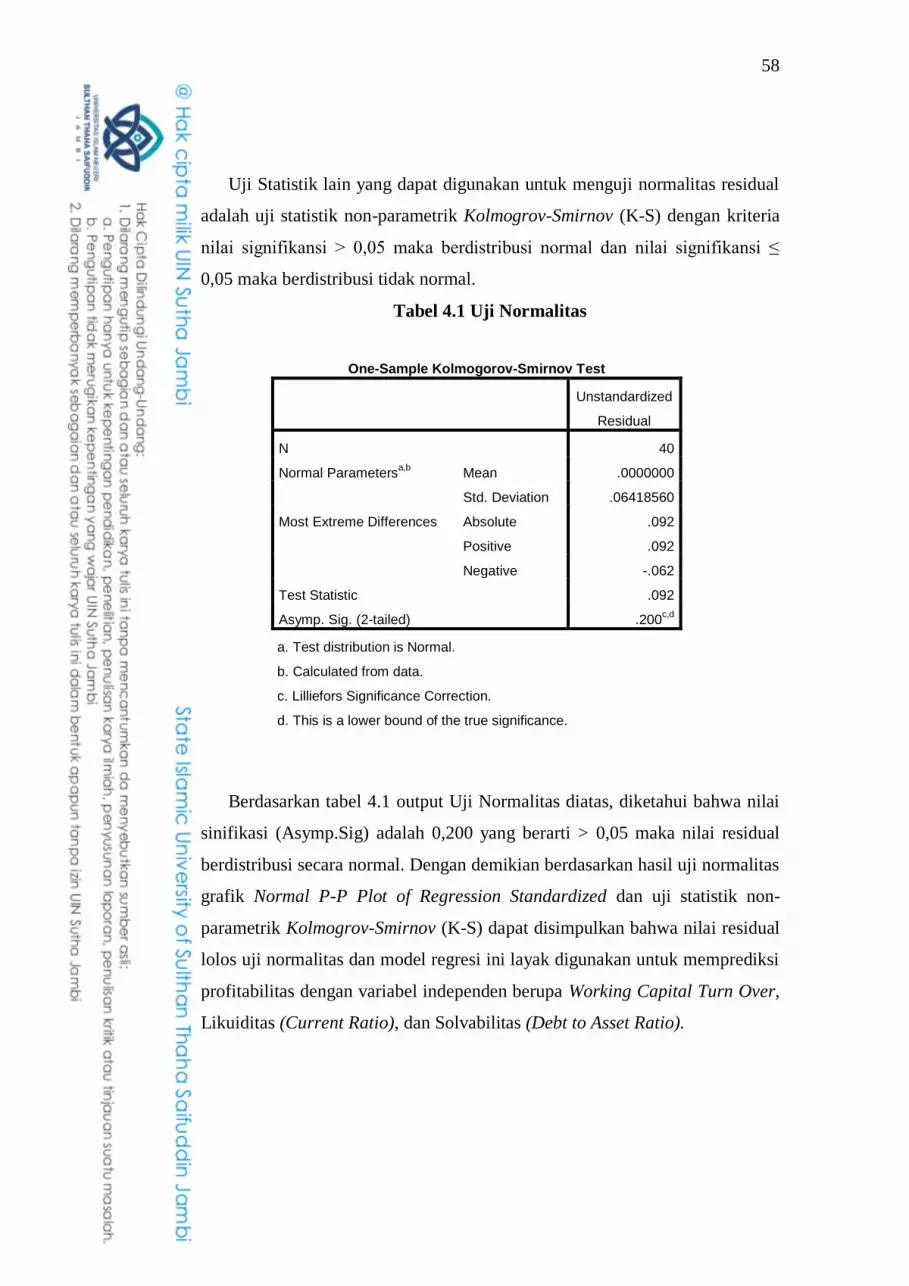

Tabel 4.1 Uji Normalitas .....................................................................................57

Tabel 4.2 Uji Multikolinearitas ..........................................................................59

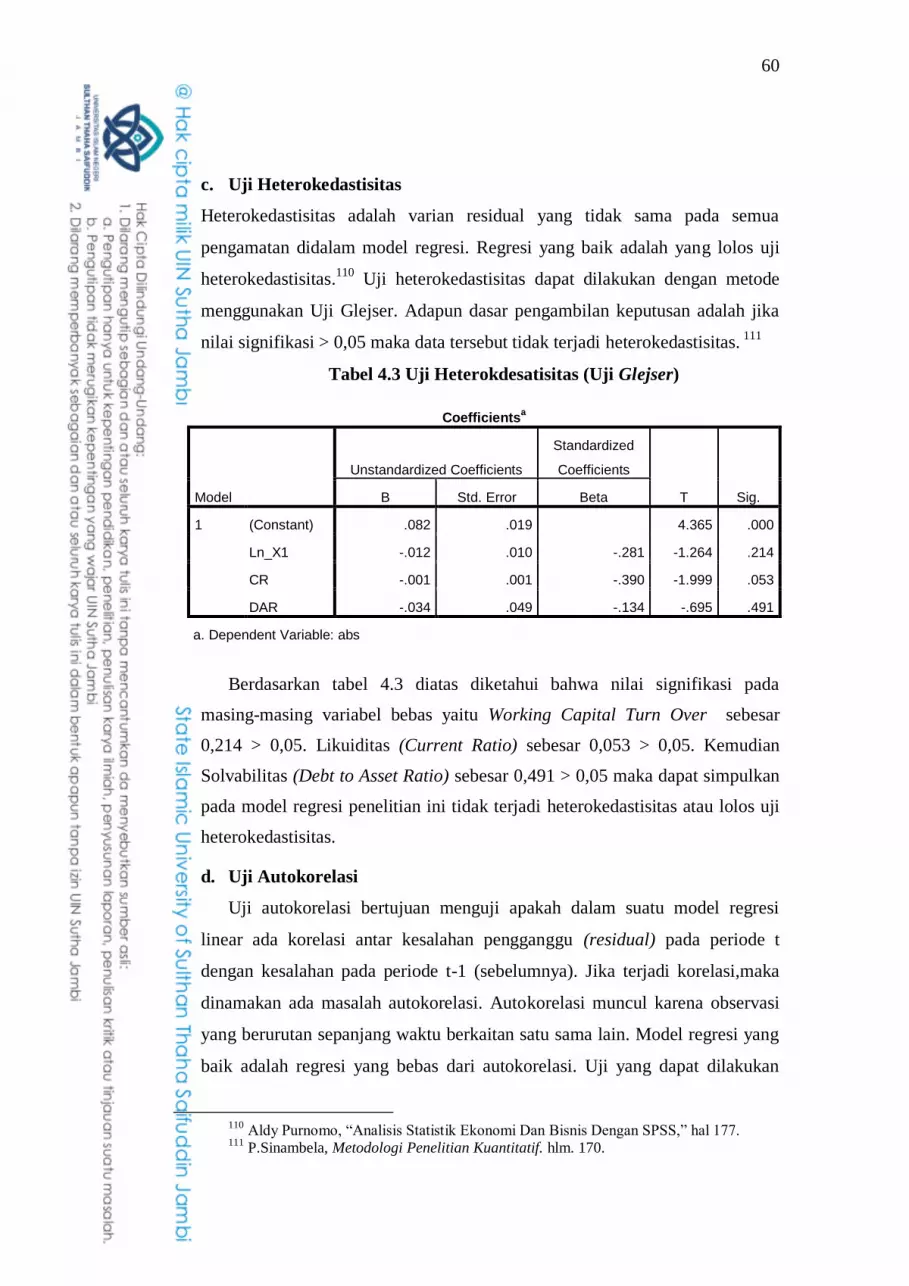

Tabel 4.3 Uji Heterokdesatisitas (Uji Glejser) ....................................................60

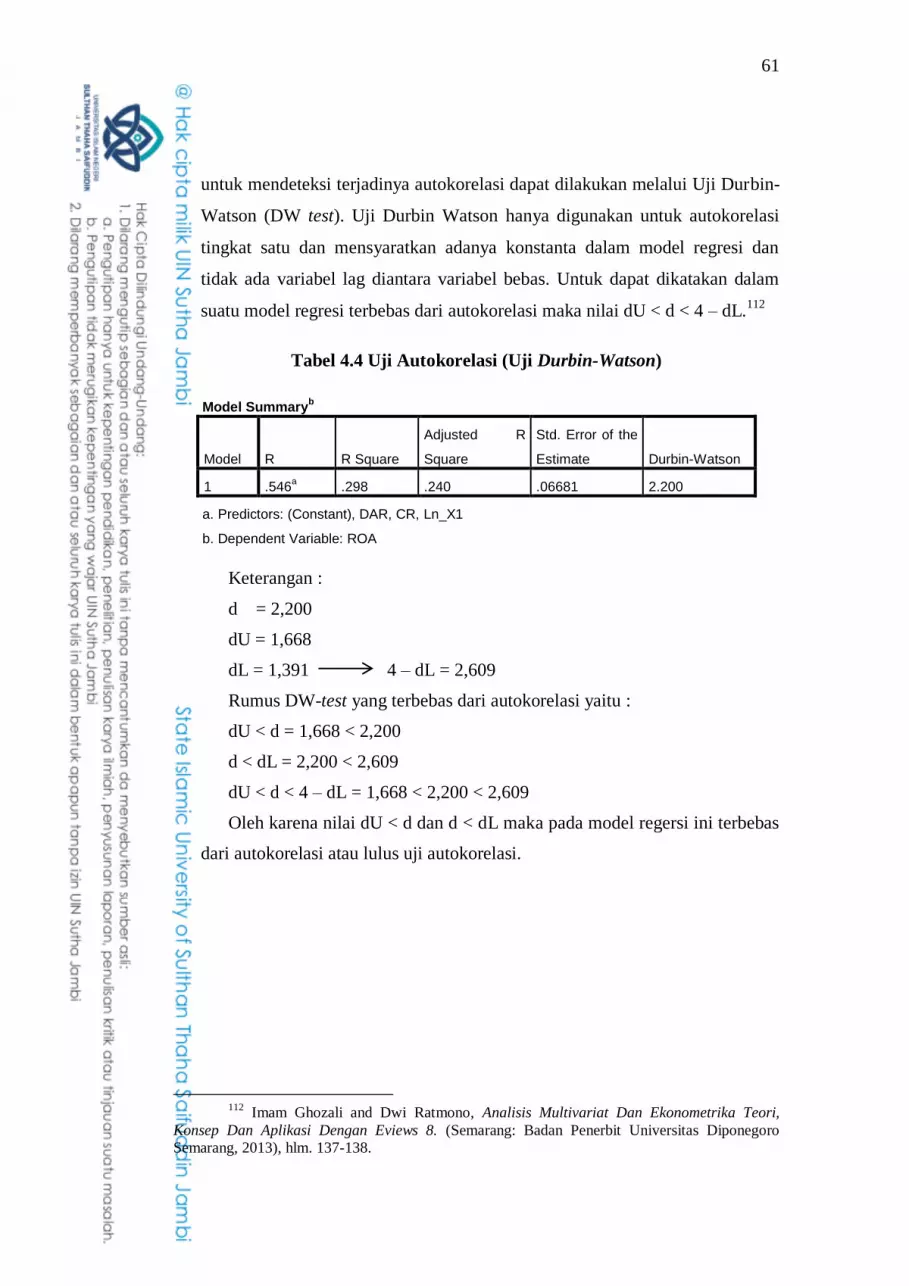

Tabel 4.4 Uji Autokorelasi (Uji Durbin-Watson ) ..............................................61

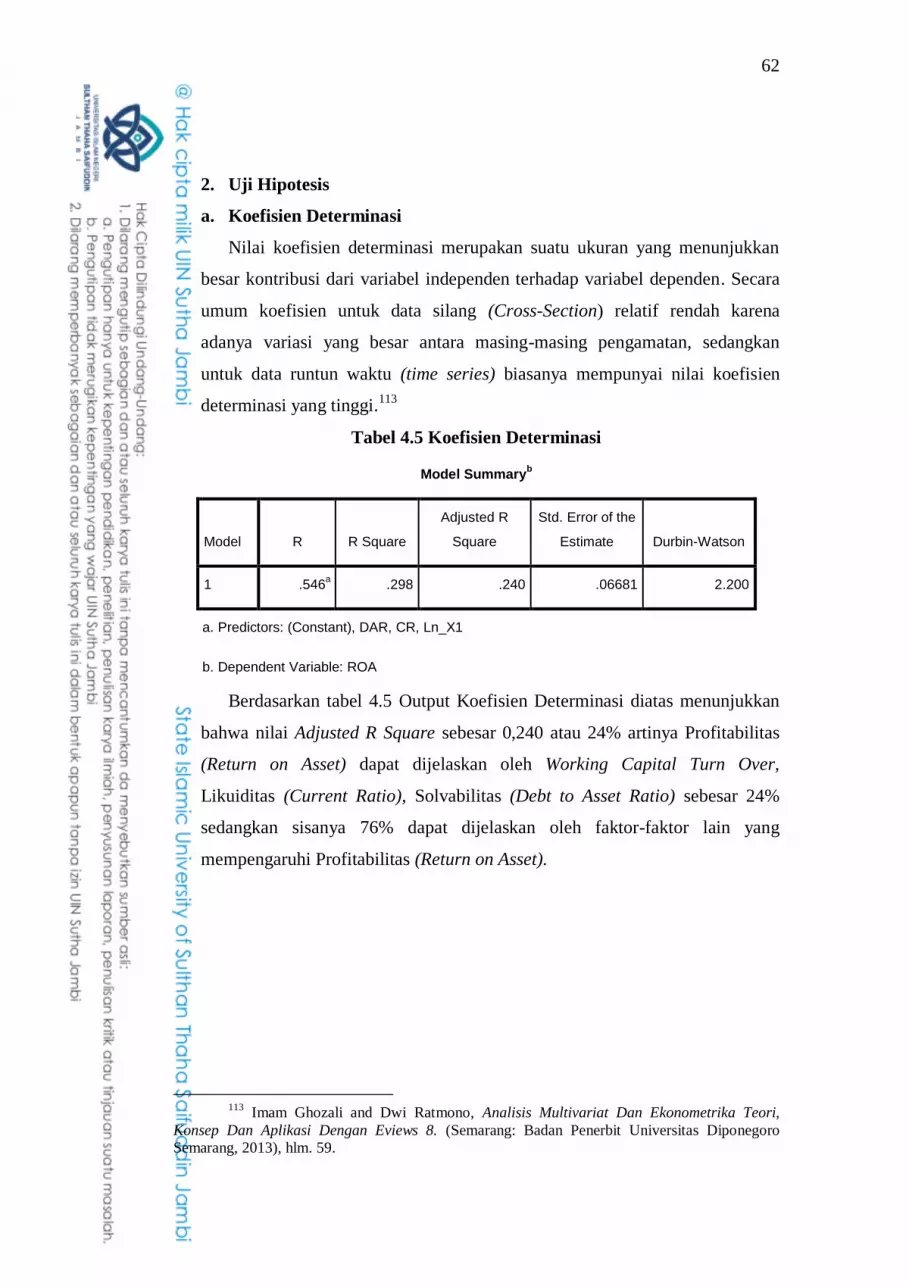

Tabel 4.5 Koefisien Determinasi.........................................................................62

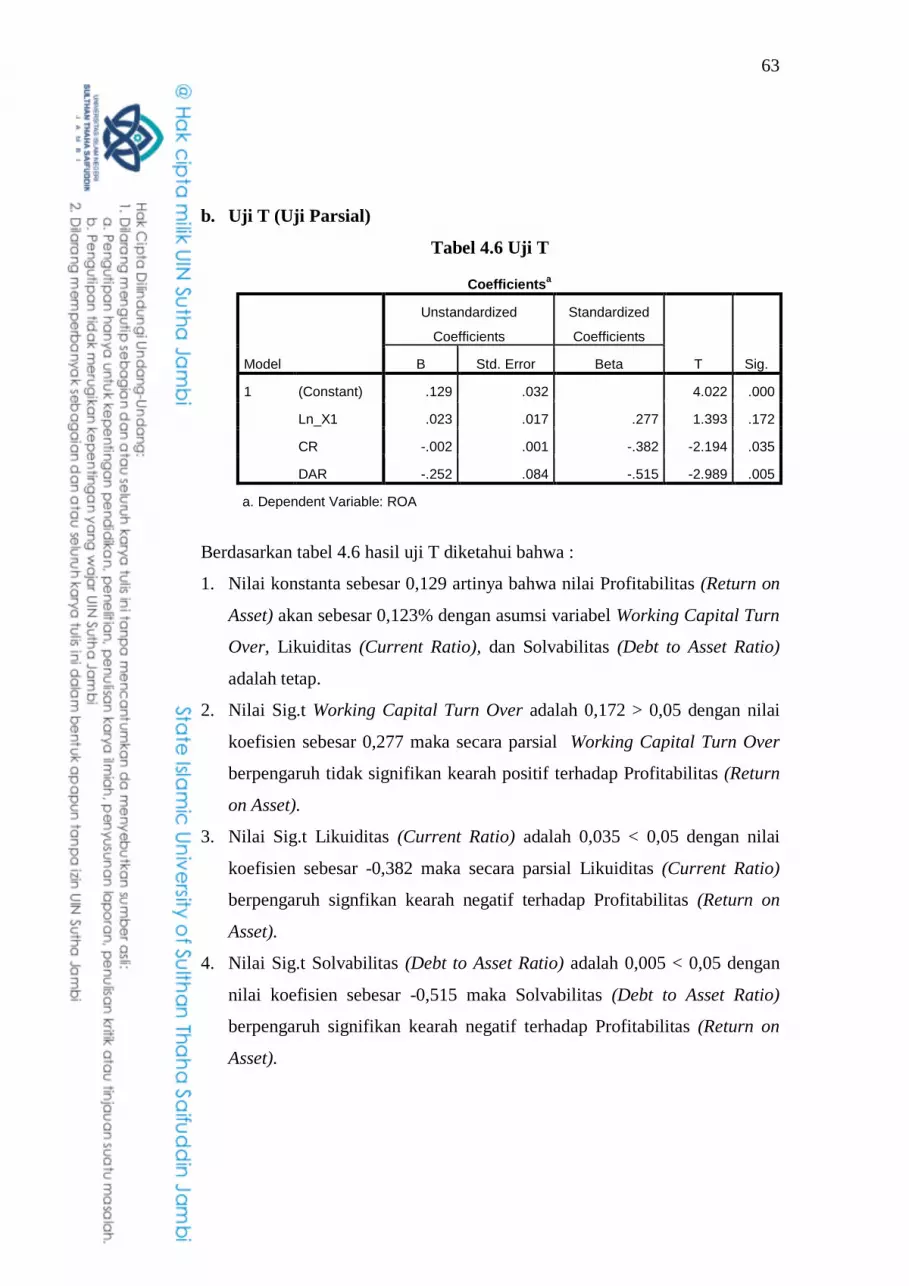

Tabel 4.6 Uji T ...................................................................................................63

Tabel 4.7 Uji F ...................................................................................................64

Tabel 4.8 Analisis Linear Berganda ....................................................................65

xiii

DAFTAR GAMBAR

Gambar 2.1 Kerangka Pemikiran ........................................................................ 27

Gambar 4.1 Uji Normalitas Grafik...................................................................... 57

1

BAB I

PENDAHULUAN

A. Latar Belakang

World Health Organization (WHO) menjelaskan bahwa Corona

viruses (Cov) adalah virus yang menginfeksi sistem pernapasan yang

kemudian infeksi virus ini disebut Covid-19. Penyebaran virus Corona

yang telah meluas ke berbagai belahan dunia membawa dampak pada

perekonomian Indonesia, baik dari sisi perdagangan, investasi dan

pariwisata. Dampak penyebaran Virus Corona diperkirakan dapat

menyebabkan perekonomian makro Indonesia semakin terpuruk.

Masyarakat akan jatuh kedalam kemiskinan karena semakin banyaknya

pengangguran akibat dari terhentinya beberapa kegiatan produksi karena

kurangnya permintaan yang bisa menstimulasi kegiatan produksi.2 Respon

pemerintah dan masyarakat dalam rangka mencegah penyebaran wabah

covid-19 dilakukan dengan berbagai upaya mulai dari penutupan sekolah-

sekolah dan rumah ibadah, pembatalan even besar pemerintah/swasta,

pembatasan mobilitas transportasi umum, hingga pemberlakuan

pembatasan sosial berskala besar (PSBB) dibeberapa wilayah yang

menyebabkan roda perekonomian melambat.3

Berdasarkan survei yang dilakukan BPS (2020) selama pandemi

covid-19 lebih dari 80% perusahaan mengalami penurunan pendapatan

yang drastis hingga lebih dari 60% perusahaan tidak dapat melanjutkan

kegiatan operasionalnya selama pandemi. Menurut survei yang dilakukan

Bank Dunia per Juni 2020 sebanyak 40% perusahaan telah berhenti

sementara, sekitar 20% masih tutup saat survei dilakukan, dan 2-3%

perusahaan menghentikan kegiatan bisnis secara permanen hingga 9%

2 A. Ika Fahrika and Juliansyah Roy, “Dampak Pandemi Covid 19 Terhadap

Perkembangan Makro Ekonomi Di Indonesia Dan Respon Kebijakan Yang Ditempuh,”

Inovasi 16, no. 2 (2020): hlm.207. 3 Fajri Ofeser And Susbiyantoro Susbiyantoro, “Analisis Dampak Covid-19

Terhadap Nilai Perusahaan Sektor Industri Barang Konsumsi,” Jurnal Lentera Bisnis 10,

no. 1 (2021): hlm.37.

2

perusahaan menyatakan pailit. Akibat dari penurunan pendapatan dan

penghentian usaha membuat kapasitas produksi dibawah angka 70%.4

Akan tetapi meskipun mengalami perlambatan karena pandemi covid-19,

sektor industri pengolahan masih tumbuh positif di tengah kondisi demand

luar negeri maupun dalam negeri yang sedang tertekan. Salah satu

fenomena pendorong pertumbuhan tersebut yaitu Industri Makanan dan

Minuman masih tumbuh sebesar 3,94 persen, kendati ekspor komoditas

makanan dan minuman menurun.5 Pada semester awal tahun 2020

persentase perubahan konsumsi masyarakat atas 5 barang konsumsi

tertinggi adalah produk kesehatan, bahan makanan, pulsa/paket data,

makanan dan minuman jadi. Di mana barang konsumsi tersebut

merupakan output dari perusahaan sektor industri barang konsumsi. 6

Sektor Industri barang Konsumsi (Consumer Goods Industry)

adalah industri pengolahan yang mengubah bahan dasar atau setengah jadi

menjadi barang jadi yang umumnya dapat dikonsumsi oleh pribadi

maupun rumah tangga. Adapun Daftar Efek Syariah adalah kumpulan

Efek Syariah, yang ditetapkan oleh Otoritas Jasa Keuangan atau

diterbitkan oleh pihak Penerbit Daftar Efek Syariah.7 Otoritas Jasa

Keuangan telah mengeluarkan peraturan tentang penerbitan Daftar Efek

Syariah sejak tahun 2007 pada peraturan II.K.1 Tentang Kriteria dan

penerbitan Daftar Efek Syariah. Otoritas Jasa Keuangan menerbitkan

Daftar Efek Syariah 2 kali dalam setahun yaitu pada bulan Mei dan

November. Penerbitan ini menyesuaikan jadwal kewajiban penyerahan

laporan keuangan emiten yang diaudit (audited financial report) kepada

4 Mohammad Orinaldi, “Dampak Pembatasan Kegiatan Masyarakat Terhadap

Pertumbuhan Ekonomi: Suatu Kajian,” J-MAS (Jurnal Manajemen Dan Sains) 6, no. 2

(2021): hlm.394. 5 Fahrika and Roy, “Dampak Pandemi Covid 19 Terhadap Perkembangan Makro

Ekonomi Di Indonesia Dan Respon Kebijakan Yang Ditempuh.” hlm.211 6 Tiwi Herninta and Rini Arfiani Rahayu, “Dampak Pandemi Covid-19 Terhadap

Harga Saham Perusahaan Sektor Industri Barang Konsumsi Yang Terdaftar Di Bursa

Efek Indonesia,” n.d., hlm.56. 7 Lusiana Aryani, Ambok Pangiuk, and Mellya Embun Baining, “Pengaruh

Perputaran Kas, Persediaan Dan Total Aktiva Terhadap Profitabilitas Pada Perusahaan

Syariah Di Daftar Efek Syariah” (PhD Thesis, UIN Sulthan Thaha Saifuddin Jambi,

2021).hlm.3.

3

regulator OJK dan BEI. Terdapat dua jenis DES yang diterbitkan OJK,

yaitu DES periodik dan DES insidentil. DES periodik adalah DES yang

diterbitkan secara berkala pada bulan Mei dan November. DES insidentil

adalah DES yang diterbitkan setiap ada emiten baru yang memenuhi

kriteria seleksi saham syariah atau ada emiten saham syariah baru. 8

Dalam kegiatan operasionalnya perusahaan harus menyusun

strategi, agar menarik minat konsumen untuk melakukan penggunaan

terhadap jasa atau produk mereka. Hal ini dilakukan agar dapat mengukur

keberhasilan dan perkembangan perusahaan dari waktu ke waktu dengan

menyusun laporan keuangan.9 Tujuan akhir yang ingin dicapai suatu

perusahaan adalah memperoleh laba atau keuntungan yang maksimal.

Dengan memperoleh laba yang maksimal seperti yang telah ditargetkan,

perusahaan dapat berbuat banyak bagi kesejahteraan pemilik, karyawan,

serta meningkatkan mutu produk dan melakukan investasi baru. Oleh

karena itu, manajemen perusahaan dalam praktiknya dituntut harus mampu

untuk memenuhi target yang telah ditetapkan. Untuk mengukur tingkat

keuntungan suatu perusahaan, digunakan rasio keuntungan atau rasio

profitabilitas.10

Dalam laporan keuangan, hal utama yang akan diteliti oleh

investor adalah profitabilitas perusahaan. Profitabilitas perusahaan yang

terus meningkat atau stabil dari tahun ke tahun akan membuat investor

tertarik menanamkan modalnya di perusahaan tersebut.11

Profitabilitas

merupakan kemampuan perusahaan dalam menghasilkan laba yang

maksimal dalam periode akuntansi tertentu. Dalam penelitian ini rasio

profitabilitas diukur menggunakan rasio Return On Assets (ROA). Alasan

penggunaan Return On Assets (ROA) dapat menunjukan seberapa efisiensi

8 Irwan Abdalloh, Pasar Modal Syariah (Jakarta: PT Gramedia, 2020), hlm.55-

56. 9 Riska Aisa Cahyani and Sonang Sitohang, “Pengaruh Perputaran Modal Kerja,

Likuiditas, Dan Solvabilitas Terhadap Profitabilitas,” Jurnal Ilmu Dan Riset Manajemen

(JIRM) 9, no. 6 (2020).hlm.2. 10

Kasmir, Analisis Laporan Keuangan, 1st ed. (PTRaja Grafindo Persada,

Jakarta, 2012).hlm.196. 11

Anggraeni Eka Pratiwi and Lilis Ardini, “Pengaruh Perputaran Modal Kerja,

Ukuran Perusahaan, Leverage Dan Perputaran Piutang Terhadap Profitabilitas,” Jurnal

Ilmu Dan Riset Akuntansi (JIRA) 8, no. 3 (2019).hlm2.

4

penggunaan modal atau pengelolaan modal kerja secara keseluruhan

terhadap aset perusahaan yang dimilikinya, serta menjadi bahan evaluasi

manajemen untuk kedepannya.12

ROA merupakan salah satu indikator

terbaik untuk mengukur kinerja perusahaan dimana ROA bisa ditentukan

oleh serangkaian kebijakan perusahaan dan dipengaruhi oleh faktor-faktor

lingkungan. Tingkat profitabilitas perusahaan yang tinggi menunjukkan

kinerja manajerial perusahaan yang baik.13

Grafik 1.1 sumber data di olah dari financial statement &Annual Report

(www.idx.co.id )

Dari grafik 1.1 diatas terlihat fluktuasi rasio Return On Asset pada

perusahaan industri barang konsumsi yang terdaftar di Daftar Efek Syariah

dari tahun 2017-2020 . Pada tahun 2017 rata-rata ROA perusahaan masih

positif di angka 3,2%, kemudian ditahun 2018 persentase ROA

mengalami kenaikan di tahun 2018 hingga tercatat diangka positif 10%.

12

Deny Indra Firmansyah and Akhmad Riduwan, “Pengaruh Perputaran Modal

Kerja, Leverage, Dan Likuiditas Terhadap ProfitabilitaS,” Jurnal Ilmu Dan Riset

Akuntansi (JIRA) 10, no. 2 (June 23, 2021),

http://jurnalmahasiswa.stiesia.ac.id/index.php/jira/article/view/3815hlm.2. 13

I. Dewa Gd Gina Sanjaya, I. Md Surya Negara Sudirman, and M. Rusmala

Dewi, “pengaruh likuiditas dan aktivitas terhadap profitabilitas pada pt pln (persero),” e-

jurnal manajemen 4, no. 8 (august 14, 2015),

https://ojs.unud.ac.id/index.php/Manajemen/article/view/12859.hlm.2351.

0.0%

2.0%

4.0%

6.0%

8.0%

10.0%

12.0%

2017 2018 2019 2020

Per

sen

tase

Tahun

ROA Tahun 2017-2020

Pada Industri Barang Konsumsi yang

terdaftar di Daftar Efek Syariah

Series 1

5

Akan tetapi pada tahun 2019 persentase ROA perusahaan mengalami

penurunan meskipun masih berada diangka positif 7,5%. Kemudian pada

tahun 2020 persentase ROA kembali mengalami penurunan ke angka

4,9%. Sebagai indikator yang dilihat investor untuk menilai kinerja

perusahaan, ROA yang cenderung menurun akan mengakibatkan nilai

perusahaan dipasar modal menurun karena berkurangnya tingkat

kepercayaan investor. Hal ini mengindikasikan bahwa meskipun mampu

bertahan dari guncangan pandemi covid-19, perusahaan Industri Barang

Konsumsi harus menyusun strategi agar perusahaan dapat bertahan atau

justru meningkatkan profitabilitas di periode yang akan datang.

Profitabilitas juga merupakan kemampuan perusahaan untuk

menghasilkan laba dalam hubungannya dengan penjualan. Total aktiva

maupun modal sendiri sering digunakan untuk mengukur tingkat efisiensi

penggunaan modal suatu perusahaan. Modal kerja dapat berupa kas dan

setara kas, persediaan dan piutang jangka pendek.14

Kebutuhan modal

kerja merupakan hal wajib bagi keberlangsungan operasional perusahaan.

Dalam pengelolaannya, perusahaan harus mampu menggunakan modal

kerja secara efektif dan efisien. Karena jika terdapat modal kerja yang

berlebihan, hal ini menunjukkan adanya kesalahan penggunaan modal

kerja yang tidak produktif dan dapat mengakibatkan penurunan

profitabilitas. Sama halnya jika perusahaan mengalami kekurangan modal

kerja maka perusahaan akan mengalami kerugian karena tidak dapat

memanfaatkan dana yang ada dengan baik.15

Perputaran modal kerja

(Working Capital Turn over) merupakan perbandingan antara penjualan

dengan jumlah keseluruhan aktiva lancar yang dimiliki suatu perusahaan

14

Amthy Suraya and Lilis Ratnasari, “Pengaruh Perputaran Modal Kerja Dan

Perputaran Persediaan Terhadap Profitabilitas (ROA) Pada Pt Mayora Indah Tbk Tahun

2010-2016,” JIMF (Jurnal Ilmiah Manajemen Forkamma) 2, no. 2 (2019). hlm.97. 15

Apritika Dwi Putri and Yulia Tri Kusumawati, “Pengaruh Perputaran Modal

Kerja Terhadap Profitabilitas Perusahaan Food And Beverages Di BEI Tahun 2013-

2017,” Borneo Student Research (BSR) 1, no. 2 (2020): 666–72. hlm.666.

6

pada suatu periode akuntansi tertentu.16

Periode perputaran modal kerja

dimulai saat kas diinvestasikan pada komponen modal kerja hingga

kembali menjadi kas. Semakin cepat perputaran modal kerja menunjukkan

bahwa perusahaan semakin efektif dalam penggunaan modal kerja yang

berdampak pada meningkatnya rasio profitabilitas perusahaan.17

Terdapat banyak faktor lain yang berpengaruh pada Profitabilitas

salah satunya adalah likuiditas. Likuiditas merupakan kemampuan

perusahaan untuk memenuhi kewajiban keuangan jangka pendeknya yang

segera harus dipenuhi menggunakan aktiva lancarnya. Semakin tinggi

likuiditas, maka makin baiklah posisi perusahaan di mata kreditur. Oleh

karena terdapat kemungkinan yang lebih besar bahwa perusahaan akan

dapat membayar kewajibannya tepat pada waktunya. Di lain pihak ditinjau

dari segi sudut pemegang saham, likuiditas yang tinggi tak selalu

menguntungkan karena berpeluang menimbulkan dana-dana tidak

produktif yang lebih baik digunakan untuk berinvestasi dalam proyek-

proyek yang menguntungkan perusahaan.18

Rasio likuiditas yang

digunakan dalam penelitian ini adalah Current Ratio yaitu rasio untuk

mengukur kemampuan perusahaan dalam membayar kewajiban jangka

pendeknya dengan menggunakan seluruh aktiva lancar yang dimiliki

perusahaan.19

Penghitungan Current Ratio dilakukan dengan

membandingkan antara total aktiva dengan total hutang lancar. Current

Ratio merupakan salah satu rasio likuiditas utama yang digunakan karena

dapat menggambarkan kemampuan perusahaan dalam memenuhi

16

Rian Maming, “Pengaruh Perputaran Modal Kerja Terhadap Profitabilitas

Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia,” Jurnal

Manajemen STIE Muhammadiyah Palopo 4, no. 2 (2019). hlm.40. 17

Ahmad Faishol and Moh Yusril Efendi, “Pengaruh Perputaran Modal Kerja

Terhadap Profitabilitas: Studi Kasus Perusahaan Makanan Dan Minuman Yang Terdaftar

Di Bursa Efek Indonesia 2014-2018,” Jurnal Sains Sosio Humaniora 4, no. 2 (2020):

621–29. hlm.622. 18

David Yanto Daniel Mahulae, “Analisis Pengaruh Efisiensi Modal Kerja,

Likuiditas, Dan Solvabilitas Terhadap Profitabilitas,” Jurnal Manajemen Dan Akuntansi

Medan 2, no. 1 (2020).hlm 2. 19

Deny Indra Firmansyah and Akhmad Riduwan, “Pengaruh Perputaran Modal

Kerja, Leverage, Dan Likuiditas Terhadap ProfitabilitaS,” Jurnal Ilmu Dan Riset

Akuntansi (JIRA) 10, no. 2 (June 23, 2021). hlm.3.

7

kewajiban jangka pendek yang segera jatuh tempo pada saat ditagih secara

keseluruhan.20

Manajer perusahaan perlu menentukan proporsi sumber pendanaan

yang tepat untuk dapat mengoptimalkan kinerja perusahaan. Salah satu

sumber pendanaan adalah hutang. Semakin besar pinjaman maka semakin

besar pula beban bunga (Financial Leverage) yang harus dibayarkan.

Analisis leverage merupakan salah satu upaya untuk meningkatkan kinerja

perusahaan karena dapat mengetahui pengaruh hutang terhadap

peningkatan kinerja perusahaan. Financial leverage berhubungan dengan

sumber pendanaan dapat diukur dengan leverage ratio atau rasio

solvabilitas.21

Solvabilitas merupakan rasio yang digunakan untuk

mengukur sejauh mana aktiva perusahaan dibiayai dengan hutang.22

Penelitian ini menggunakan proksi Debt to Asset Ratio (DAR) yang

merupakan rasio utang yang digunakan untuk mengukur perbandingan

antara total utang dengan total aktiva. Alasan menggunakan pengukuran

dengan rasio Debt to Asset Ratio (DAR) dapat menunjukan bagaimana

perusahaan membiayai seluruh utang nya dengan menggunakan semua

aset yang dimilikinya. 23

20

Sindik Widati and Tania Dwi Hartini, “Pengaruh Current Ratio, Inventory

Turnover Dan Debt to Equity Terhadap Return on Asset,” Jesya (Jurnal Ekonomi Dan

Ekonomi Syariah) 4, no. 2 (June 1, 2021): 974–84. hlm.975. 21

Robi Pramana Kusuma, “Pengaruh DAR, Ukuran Perusahaan, Risiko, Pajak,

Dan Likuiditas Terhadap Profitabilitas Perusahaan Sektor Pertambangan Di Indonesia,”

BISMA (Bisnis Dan Manajemen) 8, no. 2 (2018): 191–203. hlm.192. 22

Cahyani and Sitohang, “Pengaruh Perputaran Modal Kerja, Likuiditas, Dan

Solvabilitas Terhadap Profitabilitas''. hlm.4. 23

firmansyah and riduwan, “pengaruh perputaran modal kerja, leverage, dan

likuiditas terhadap profitabilitas''.hlm.3.

8

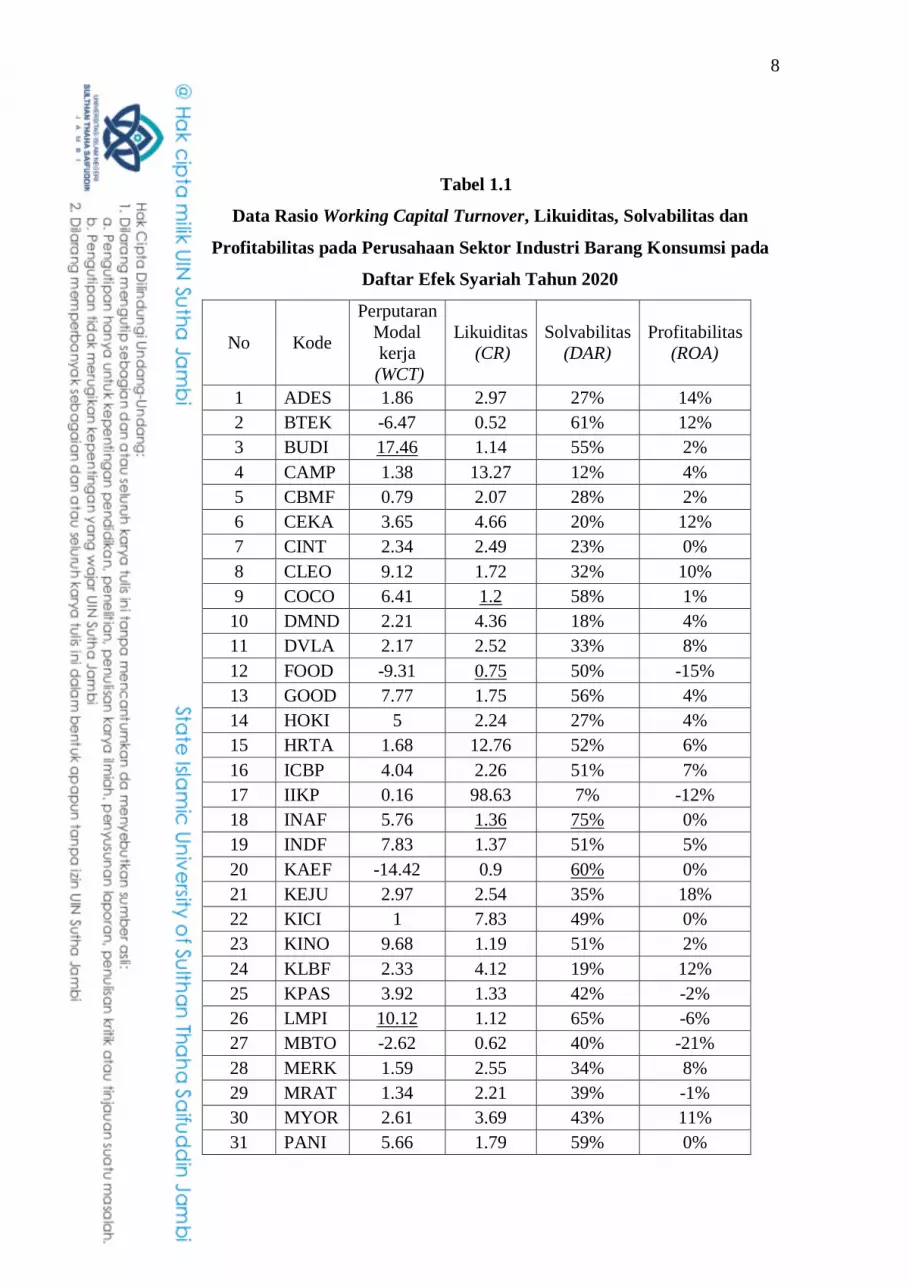

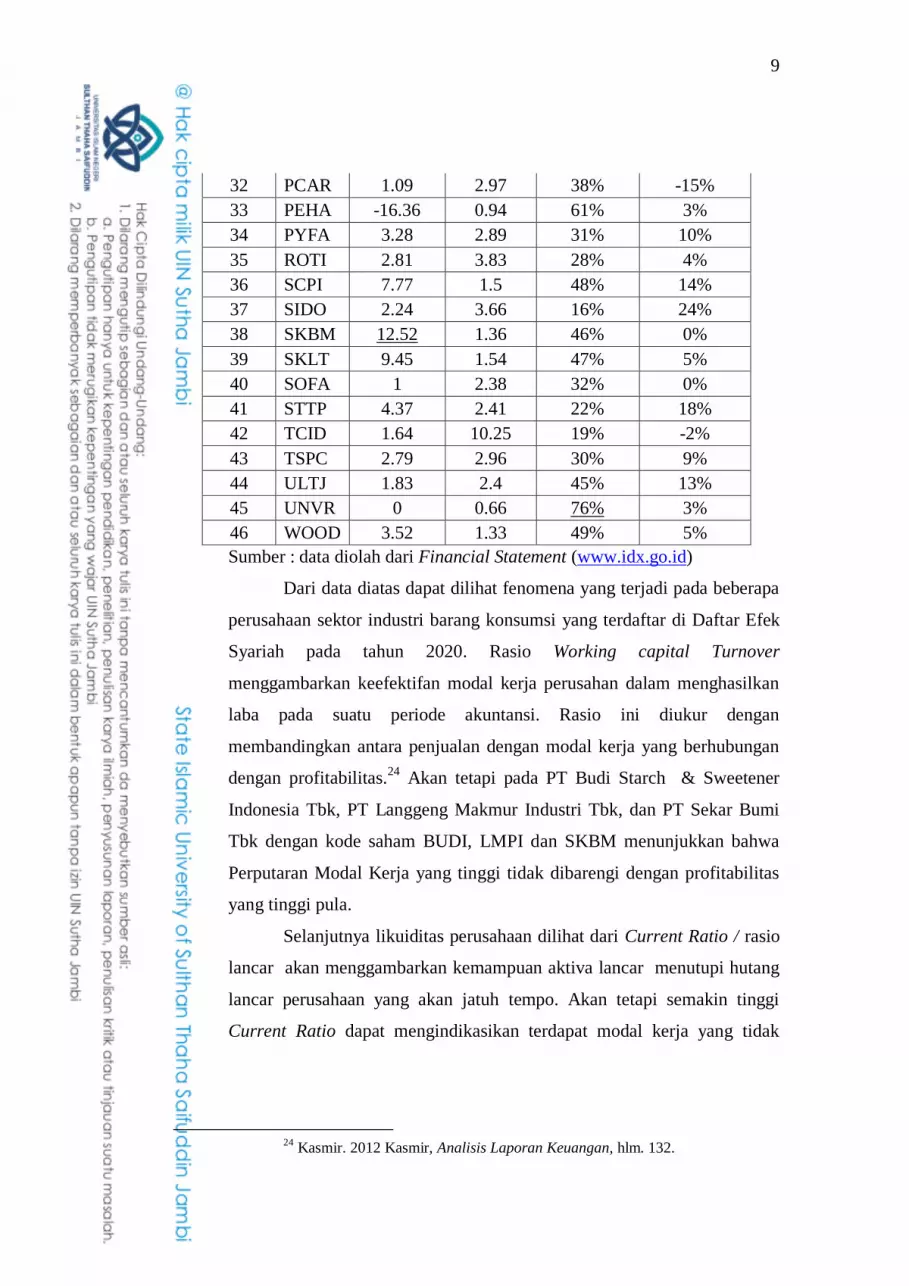

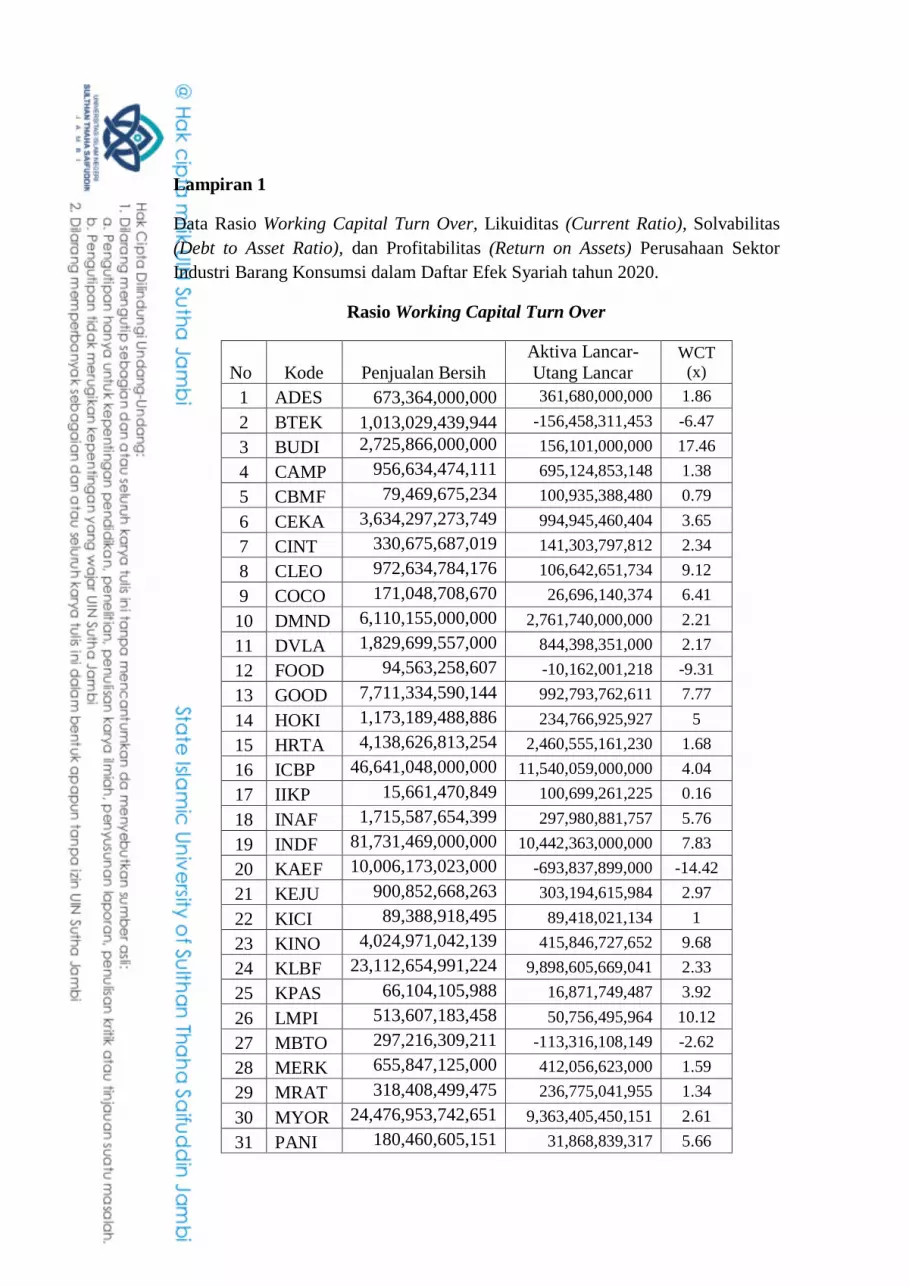

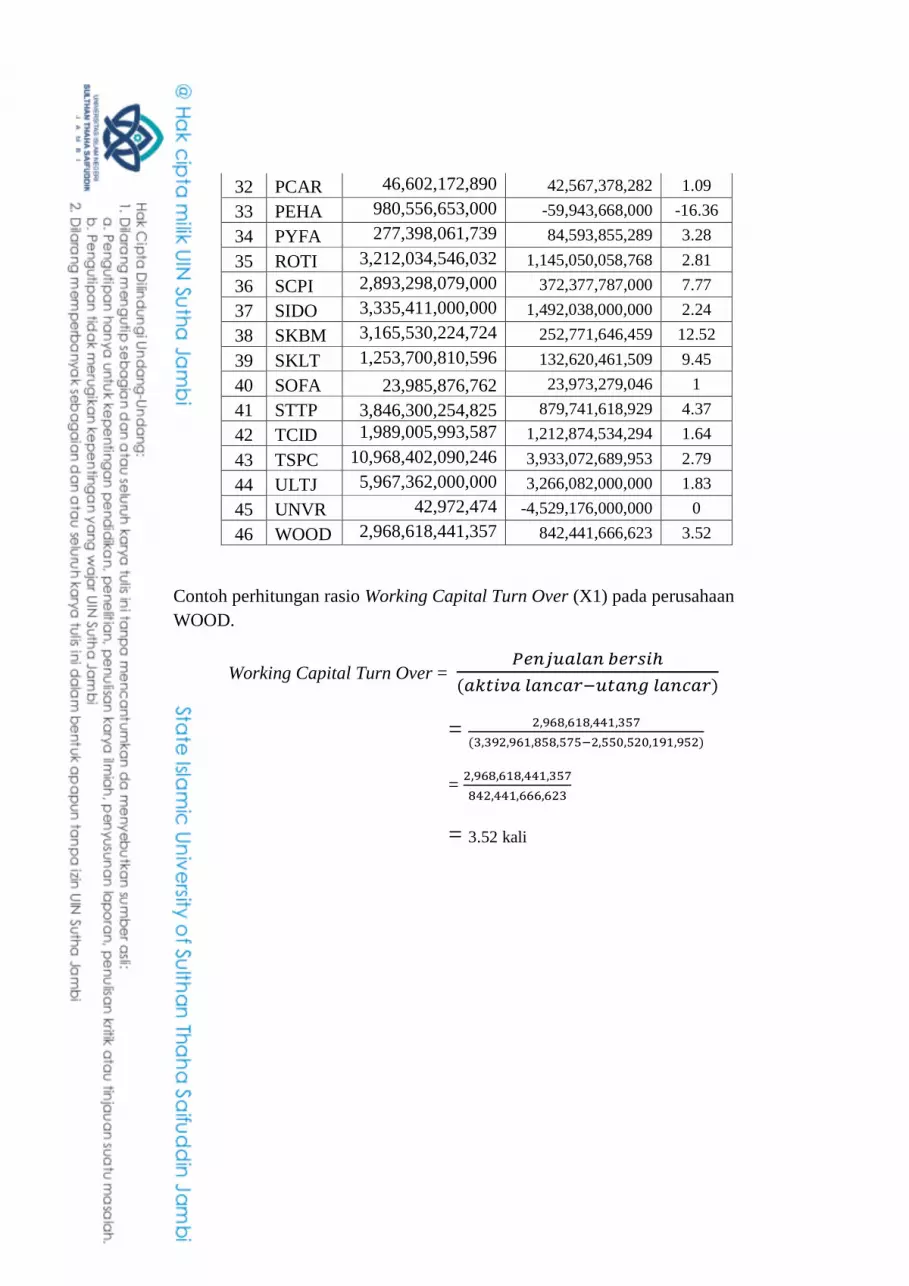

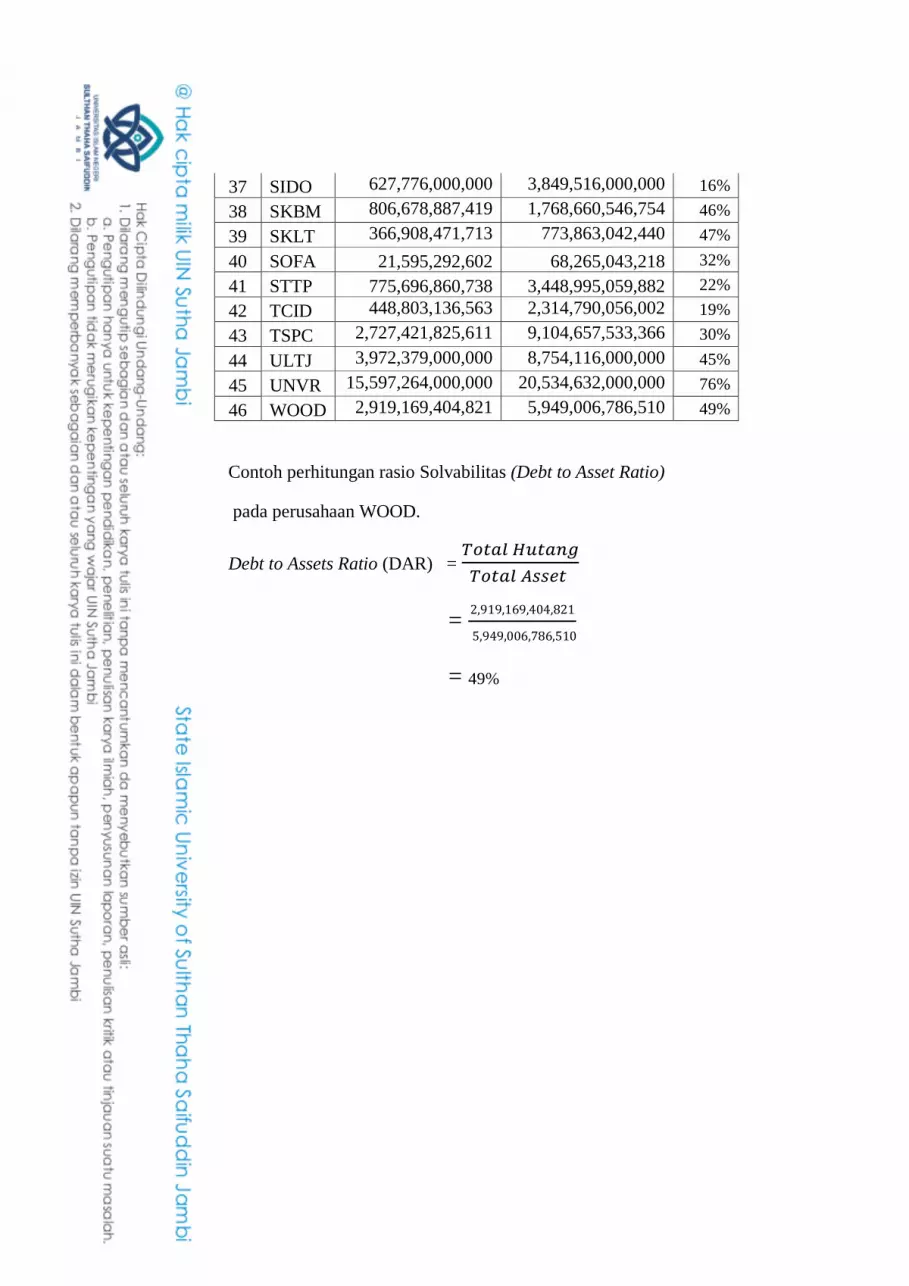

Tabel 1.1

Data Rasio Working Capital Turnover, Likuiditas, Solvabilitas dan

Profitabilitas pada Perusahaan Sektor Industri Barang Konsumsi pada

Daftar Efek Syariah Tahun 2020

No Kode

Perputaran

Modal

kerja

(WCT)

Likuiditas

(CR)

Solvabilitas

(DAR)

Profitabilitas

(ROA)

1 ADES 1.86 2.97 27% 14%

2 BTEK -6.47 0.52 61% 12%

3 BUDI 17.46 1.14 55% 2%

4 CAMP 1.38 13.27 12% 4%

5 CBMF 0.79 2.07 28% 2%

6 CEKA 3.65 4.66 20% 12%

7 CINT 2.34 2.49 23% 0%

8 CLEO 9.12 1.72 32% 10%

9 COCO 6.41 1.2 58% 1%

10 DMND 2.21 4.36 18% 4%

11 DVLA 2.17 2.52 33% 8%

12 FOOD -9.31 0.75 50% -15%

13 GOOD 7.77 1.75 56% 4%

14 HOKI 5 2.24 27% 4%

15 HRTA 1.68 12.76 52% 6%

16 ICBP 4.04 2.26 51% 7%

17 IIKP 0.16 98.63 7% -12%

18 INAF 5.76 1.36 75% 0%

19 INDF 7.83 1.37 51% 5%

20 KAEF -14.42 0.9 60% 0%

21 KEJU 2.97 2.54 35% 18%

22 KICI 1 7.83 49% 0%

23 KINO 9.68 1.19 51% 2%

24 KLBF 2.33 4.12 19% 12%

25 KPAS 3.92 1.33 42% -2%

26 LMPI 10.12 1.12 65% -6%

27 MBTO -2.62 0.62 40% -21%

28 MERK 1.59 2.55 34% 8%

29 MRAT 1.34 2.21 39% -1%

30 MYOR 2.61 3.69 43% 11%

31 PANI 5.66 1.79 59% 0%

9

32 PCAR 1.09 2.97 38% -15%

33 PEHA -16.36 0.94 61% 3%

34 PYFA 3.28 2.89 31% 10%

35 ROTI 2.81 3.83 28% 4%

36 SCPI 7.77 1.5 48% 14%

37 SIDO 2.24 3.66 16% 24%

38 SKBM 12.52 1.36 46% 0%

39 SKLT 9.45 1.54 47% 5%

40 SOFA 1 2.38 32% 0%

41 STTP 4.37 2.41 22% 18%

42 TCID 1.64 10.25 19% -2%

43 TSPC 2.79 2.96 30% 9%

44 ULTJ 1.83 2.4 45% 13%

45 UNVR 0 0.66 76% 3%

46 WOOD 3.52 1.33 49% 5%

Sumber : data diolah dari Financial Statement (www.idx.go.id)

Dari data diatas dapat dilihat fenomena yang terjadi pada beberapa

perusahaan sektor industri barang konsumsi yang terdaftar di Daftar Efek

Syariah pada tahun 2020. Rasio Working capital Turnover

menggambarkan keefektifan modal kerja perusahan dalam menghasilkan

laba pada suatu periode akuntansi. Rasio ini diukur dengan

membandingkan antara penjualan dengan modal kerja yang berhubungan

dengan profitabilitas.24

Akan tetapi pada PT Budi Starch & Sweetener

Indonesia Tbk, PT Langgeng Makmur Industri Tbk, dan PT Sekar Bumi

Tbk dengan kode saham BUDI, LMPI dan SKBM menunjukkan bahwa

Perputaran Modal Kerja yang tinggi tidak dibarengi dengan profitabilitas

yang tinggi pula.

Selanjutnya likuiditas perusahaan dilihat dari Current Ratio / rasio

lancar akan menggambarkan kemampuan aktiva lancar menutupi hutang

lancar perusahaan yang akan jatuh tempo. Akan tetapi semakin tinggi

Current Ratio dapat mengindikasikan terdapat modal kerja yang tidak

24

Kasmir. 2012 Kasmir, Analisis Laporan Keuangan, hlm. 132.

10

produktif. 25

Tetapi dapat kita lihat pada PT Wahana Interfood Nusantara

Tbk, PT Sentra Food Indonesia Tbk, dan PT Indofarma Tbk dengan kode

saham COCO, FOOD dan INAF menunjukkan bahwa Likuiditas rendah

pun tidak membuat profitabilitas menjadi tinggi.

Kemudian Rasio solvabilitas yang digunakan untuk mengukur

sejauh mana aktiva perusahaan dibiayai dengan hutang. Dalam praktiknya

apabila dari hasil analisis laporan keuangan ternyata rasio solvabilitas

perusahaan tinggi hal ini akan berdampak pada timbulnya risiko kerugian

yang lebih besar, tetapi ada kesempatan mendapat laba yang besar.26

Akan

tetapi pada PT. Indofarma Tbk, PT. Kimia Farma Tbk, PT. Unilever

Indonesia Tbk. dengan kode saham INAF, KAEF dan UNVR

menunjukkan bahwa rasio solvabilitas yang tinggi tidak dibarengi dengan

rasio profitabilitas yang tinggi.

Penelitian terdahulu dilakukan oleh Riska Aisa Cahyani, Sonan

Sitohang (2020) hasil penelitian menunjukkan bahwa Perputaran Modal

Kerja berpengaruh negatif dan signifikan terhadap Profitabilitas (Return

on Asset),likuiditas (Current Ratio) berpengaruh positif dan signifikan

terhadap Profitabilitas (Return on Asset), solvabilitas (Debt to Asset Ratio)

berpengaruh negatif tidak signifikan terhadap Profitabilitas (Return on

Asset). Hasil penelitian berbeda ditunjukan oleh penelitian yang dilakukan

David Yanto Daniel Mahuele (2020) yang menunjukkan efisiensi modal

kerja berpengaruh positf dan signifikan terhadap profitabilitas, namun

likuiditas dan solvabilitas tidak berpengaruh signifikan terhadap profitabilitas.

Penelitian ini merujuk pada penelitian Deny Indra Firmansyah dan

Akhmad Ridwan (2021) yang berjudul ‘’Pengaruh Perputaran Modal

Kerja , Leverage, dan Likuiditas Pada Profitabilitas ‘’ yang dilakukan

pada perusahaan sektor food and bavarages yang terdaftar di BEI periode

tahun 2015-2019. Penelitian menggunakan metode penelitian kuantitatif

dengan teknik analisis linear berganda. penelitian tersebut menggunakan

25

Sofyan Syafri Harahap, Analisis Kritis Atas Laporan Keuangan, 14th ed.

(jakarta: PTRaja Grafindo Persada, Jakarta, 2018), hlm. 301. 26

Kasmir. 2012. Analisis Laporan Keuangan, hlm. 153.

11

tiga variabel tidak terikat (X) yaitu Perputaran Modal Kerja (WCT),

Leverage (DAR) dan Likuiditas (CR) dan menggunakan variabel bebas

(Y) Profitabilitas (ROA). Persamaan dengan penelitian ini yaitu

menggunakan variabel yang sama, adapun perbedaan penelitian ini dengan

penelitian sebelumnya adalah pada penelitian ini berfokus pada

perekonomian pasca masuknya pandemi Covid-19 di Indonesia Sub

Sektor Industri Barang Konsumsi dalam Daftar Efek Syariah pada periode

2020.

Dari uraian permasalahan diatas penulis tertarik melakukan penelitian

bagaimana pengaruh Working Capital Turn Over, Likuiditas, dan

Solvabilitas terhadap Profitabilitas pada Sektor Industri Barang Konsumsi

yang terdaftar pada SK DES I dan II tahun 2020 dengan judul

„’Pengaruh Working Capital Turn Over, Likuiditas, dan Solvabilitas

terhadap Profitabilitas pada Masa Pandemi Covid-19’’ (Studi

Empiris pada Perusahaan Sektor Industri Barang Konsumsi dalam

Daftar Efek Syariah Tahun 2020)

B. Identifikasi Masalah

Berdasarkan paparan latar belakang diatas penulis mengidentifaksi

permasalahan pada penelitian ini sebagai berikut:

1. Rasio perputaran modal kerja(Working Capital Turn over) yang tinggi

tidak selalu menunjukkan rasio profitabilitas yang tinggi pada

perusahaan sektor Industri Barang Konsumsi dalam Daftar Efek

Syariah Tahun 2020.

2. Rasio likuiditas yang rendah tidak selalu menunjukkan rasio

profitabilitas yang tinggi pada perusahaan sektor Industri Barang

Konsumsi dalam Daftar Efek Syariah Tahun 2020.

3. Rasio solvabilitas tinggi tidak selalu menunjukkan rasio profitabilitas

yang tinggi pada perusahaan sektor Industri Barang Konsumsi dalam

Daftar Efek Syariah Tahun 2020.

12

4. Persentase Return On Asset pada industri barang konsumsi yang

terdaftar pada Daftar Efek Syariah dari tahun 2017 hingga 2020

mengalami fluktuasi.

5. Pandemi covid-19 berdampak buruk pada perekonomian Indonesia

khususnya pada laju pertumbuhan industri.

C. Batasan Masalah

Untuk mehindari perluasan persepsi fokus penelitian dan untuk

memudahkan penulis dalam penelitian ini maka diperlukan batasan

masalah. Adapun ruang lingkup pada penelitian ini yaitu pengaruh

Working Capital Turn Over, Likuiditas dengan proksi (Current Ratio), dan

Solvabilitas dengan proksi (Debt to Asset Ratio) terhadap profitabilitas

dengan proksi (Return On Asset) pada perusahaan sektor Industri Barang

Konsumsi dalam Daftar Efek Syariah Tahun 2020.

D. Rumusan Masalah

1. Bagaimana pengaruh Working Capital Turn over, likuiditas, dan

solvabilitas secara parsial terhadap profitabilitas perusahaan sektor

Industri Barang Konsumsi dalam Daftar Efek Syariah Tahun 2020?

2. Bagaimana pengaruh Working Capital Turn over, likuiditas, dan

solvabilitas secara simultan terhadap profitabilitas perusahaan sektor

Industri Barang Konsumsi dalam Daftar Efek Syariah Tahun 2020?

3. Variabel manakah yang berpengaruh dominan terhadap profitabilitas

perusahaan sektor Industri Barang Konsumsi dalam Daftar Efek

Syariah Tahun 2020?

E. Tujuan Penelitian

1. Untuk mengetahui pengaruh Working Capital Turn over , likuiditas ,

dan solvabilitas secara parsial terhadap profitabilitas perusahaan sektor

Industri Barang Konsumsi dalam Daftar Efek Syariah Periode 2020

2. Untuk mengetahui pengaruh Working Capital Turn over , likuiditas ,

dan solvabilitas secara simultan terhadap profitabilitas perusahaan

sektor Industri Barang Konsumsi dalam Daftar Efek Syariah Periode

2020.

13

3. Untuk mengetahui variabel yang berpengaruh dominan terhadap

profitabilitas perusahaan sektor Industri Barang Konsumsi dalam

Daftar Efek Syariah Periode 2020.

F. Manfaat Penelitian

Adapun manfaat penelitian yang diharapkan sebagai berikut:

1. Manfaat Teoritis

a. Untuk memberikan hasil kajian bagi perusahaan industri barang

konsumsi dalam pengelolaan terkait Working Capital Turn over, rasio

likuiditas, dan rasio solvabilitas dalam upaya peningkatan

profitabilitas.

b. Untuk memberikan wawasan dan pengetahuan baru dalam

mempelajari pengaruh Working Capital Turn over, likuiditas dan

solvabilitas terhadap profitabilitas. Serta dapat menjadi referensi

penelitian bagi peneliti selanjutnya.

2. Manfaat Praktis

a. Bagi peneliti

Untuk menerapkan teori yang dipelajari dibangku perkuliahan.

Kemudian untuk menambah wawasan dan pengetahuan penulis terkait

pengaruh Working Capital Turn over, likuiditas, dan solvabilitas

terhadap perusahaan sektor industri barang konsumsi dalam daftar efek

syariah. Serta membantu penulis dalam meraih gelar sarjana.

b. Bagi Perusahaan Sektor Industri Barang Konsumsi

Untuk menjadi bahan pertimbangan dalam evaluasi operasional

perusahaan dan dapat memberikan gambaran terkait pengaruh Working

Capital Turn over, likuiditas dan solvabilitas terhadap profitabilitas

perusahaan sehingga dapat dijadikan pertimbangan untuk menyusun

strategi manajer perusahaan dalam memajukan kegiatan operasional

perusahaan.

c. Bagi investor

Untuk menjadi bahan pertimbangan investor dalam proses analisis

pemilihan perusahaan yang akan ditanamkan modal. Dengan demikian

14

akan memperkecil resiko investor mengalami kerugian dalam

investasinya.

3. Sistematika Penulisan

BAB I Pendahuluan

Bab ini berisi tentang latar belakang, rumusan masalah,

tujuan penelitian, manfaat penelitian dan batasan masalah.

BAB II Kerangka Teori, Kerangka Pemikiran, Hipotesis Penelitian.

Bab ini menjelaskan kerangka teori, teori hubungan antar

variabel, tinjauan pustaka, kerangka pemikiran, definisi operasional

dari masing-masing variabel, dan hipotesis.

BAB III Metode Penelitian

Bab ini menjelaskan tentang metode penelitian yang

digunakan, jenis dan sumber data, metode pengumpulan data,

populasi dan sampel, variabel penelitian metode analisis data, serta

sistematika penulisan.

BAB IV Hasil Penelitian dan Pembahasan

Bab ini menjelaskan tentang objek penelitian, pembahasan

dan hasil penelitian yang akan penulis teliti terkait pengaruh

perputaran modal kerja, likuiditas dan solvabilitas terhadap

profitabilitas perusahaan sektor industri barang konsumsi dalam

daftar efek syariah tahun 2020.

BAB V Penutup

Bab ini menjelaskan kesimpulan dari hasil penelitian,

kemudian saran-saran serta daftar pustaka.

15

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

PENELITIAN

A. Kajian Pustaka

1. Teori sinyal (Signalling Teori)

Teori sinyal (Signalling Teori) dicetuskan oleh Arkelof pada tahun 1970

ini digunakan untuk menghindari adanya asimetri informasi. Konsep asimetri

informasi bagaikan seorang penjual yang lebih memahami kualitas produk

dibandingkan dengan pembeli sehingga pembeli dapat mengalami kerugian

karena salah dalam memilih produk. Asimetri informasi merupakan indikasi

kegagalan pasar yang dapat mempengaruhi nilai perusahaan. Maka dari itu

perusahaan perlu menyampaikan sinyal kepada investor berupa publikasi

laporan keuangan perusahaan agar investor mendapatkan informasi yang

sepadan dengan pihak manajemen. Dengan transparansi tersebut nilai

perusahaan akan meningkat selaras dengan meningkatnya kepercayaan

investor terhadap kinerja perusahaan. Perusahaan yang memiliki kualitas

tinggi akan berupaya memberikan sinyal kepada pasar, agar pasar dapat

membedakan perusahaan berkualitas baik atau buruk melalui sinyal yang

diberikan. Sinyal yang baik akan dipersepsikan baik oleh pasar serta tidak

mudah ditiru oleh perusahaan yang belum memiliki kualitas tinggi. Manajer

perusahaan memberikan informasi melalui publikasi laporan keuangan

bahawa mereka menerapkan kebijakan akuntansi konservatisme sehingga

menghasilkan laba yang berkualitas karena prinsip ini mencegah perusahaan

membesar-besarkan laba dan membantu pengguna laporan keuangan dengan

menyajikan laba dan aktiva yang akuntabel. Sinyal berupa informasi tersebut

akan menjadi petunjuk investor dalam memilih perusahaan untuk

menanamkan modalnya. Dalam penelitian ini profitabilitas perusahaan adalah

sinyal untuk menarik minat pasar. Dengan tingkat profitabilitas yang tinggi

investor dan kreditur akan percaya terhadap kinerja perusahaan sehingga dapat

mempercayakan dana investasi dan pinjaman mereka terhadap perusahaan

16

tersebut. Tingginya minat investor dan kreditur akan meningkatkan harga

saham yang akan dibarengi dengan meningkatknya nilai perusahaan.27

2. Laporan Keuangan

Manajemen perusahaan perlu mengetahui keadaan investasi dan hasil-hasil

yang dicapai selama periode tertentu. Maka dari itu laporan keuangan disusun

untuk menyajikan kemajuan perusahaan dalam suatu periode tertentu sebagai

bentuk pertanggungjawaban pihak manajemen dalam menjalankan kegiatan

usahanya. Laporan keuangan juga merupakan alat untuk berkomunikasi

dengan pihak yang berkepentingan dengan hasil operasional perusahaan.

Informasi yang berguna dalam laporan keuangan misalnya tentang

kemampuan perusahaan dalam melunasi hutang-hutang jangka

pendek,kemampuan perusahaan dalam membayar bunga dan pokok pinjaman,

dan keberhasilan perusahaan dalam meningkatkan besarnya modal sendiri.28

3. Analisis Laporan Keuangan

Setelah laporan keuangan yang disusun berdasarkan data yang relevan dan

dilaporkan sesuai dengan prosedur akuntansi serta diberi penilaian yang benar,

maka kondisi keuangan perusahaan yang sesungguhnya akan terlihat. Kondisi

keuangan yang dimaksud yaitu jumlah harta, kewajiban dan modal dalam

neraca, dan jumlah pendapatan/biaya yang dikeluarkan selama periode tertentu

sehingga laba/rugi akan diketahui pada laporan laba/rugi. Laporan keuangan

tidak hanya penting bagi pemilik dan manajemen perusahaan tetapi juga bagi

kreditur, investor, supplier, karyawan dan pemerintah. Agar laporan keuangan

mudah dipahami berbagai pihak maka diperlukan analisis laporan keuangan.

Hasil analisis laporan keuangan akan memberikan informasi tentang

kelemahan (Weakness) dan kekuatan (Strength) yang dimiliki perusahaan

sehingga manajer perusahaan dapat menganalisis langkah selanjutnya untuk

27

Sartono and Agus, Manajemen Keuangan Teori Dan Aplikasi (Yogyakarta: BPFE,

1998), hlm. 58. 28

Jumingan, Analisis Laporan Keuangan (Jakarta: PT Bumi Aksara, 2006), hlm. 2.

17

dapat mengatasi kelemahan perusahaan dan membuat peluang baru

menggunakan kekuatan/kelebihan yang dimiliki perusahaan29

4. Working Capital Turn over

Modal kerja dapat diketahui dengan cara asset lancar dikurangi utang

lancar. Modal kerja bisa dapat dipahami sebgai dana yang tersedia untuk

diinvestasikan dalam aktiva tidak lancar atau untuk membayar utang tidak

lancar. Kenaikan dalam modal kerja terjadi apabila aktiva menurun atau dijual

atau karena kenaikan dalam utang jangka panjang dan modal. Penurunan

dalam modal kerja timbul akibat aktiva tidak lancar naik atau dibeli atas utang

jangka panjang dan modal naik. Sumber dan penggunaan dana dalam modal

kerja sama seperti dalam sumber dan penggunaan dan kas. 30

adapun Working

Capital Turnover/ atau rasio perputaran modal kerja digunakan untuk

mengukur seberapa banyak modal kerja berputar selama suatu periode

tertentu. Pengukuran rasio ini dilakukan dengan membandingkan antara

penjualan dengan modal kerja atau dengan modal kerja rata-rata. 31

5. Rasio Likuiditas

Pada kondisi tertentu terkadang perusahaan tidak sanggup untuk

memenuhi kewajibannya yang telah jatuh tempo. Hal ini dapat memperburuk

hubungan perusahaan dengan para kreditur, ataupun distributor. Jika hal ini

berkelanjutan bahkan konsumen/pelanggan perusahaan juga akan merasakan

dampaknya. Sehingga perusahaan akan mengalami krisis kepercayaan dari

berbagai pihak. Ketidakmampuan ini dapat disebabkan karena perusahaan

tidak mempunyai dana sama sekali, atau bisa saja perusahaan memiliki dana

akan tetapi masih berbentuk persediaan, piutang atau surat berharga sehingga

tidak bisa digunakan untuk membayar kewajiban yang telah jatuh tempo.

Penyebab utama ketidakmampuan perusahaan dalam membayar kewajiban ini

adalah kelalaian manajemen dalam menjalankan usahanya. Untuk itu

perusahaan perlu mengukur rasio antara utang lancar dengan aktiva lancar,

29

Kasmir. 2012. Analisis Laporan Keuangan.hlm.66. 30

Syafri Harahap, Analisis Kritis Atas Laporan Keuangan, hlm. 188. 31

Kasmir.2012 , Analisis Laporan Keuangan, hlm. 182.

18

yang disebut rasio likuiditas.32

Rasio likuiditas adalah rasio yang

menggambarkan kemampuan perusahaan dalam memenuhi kewajiban jangka

pendeknya yang akan jatuh tempo. Rasio likuiditas memberikan manfaat bagi

perusahaan dan pihak manajemen dalam menilai kemampuan perusahaan

terhadap kewajiban dimasa yang akan datang menggunakan asset lancar yang

dimiliki perusahaan. Semakin besar perbandingan aktiva lancar dengan utang

lancar semakin tinggi kemampuan perusahaan menutupi kewajiban jangka

pendeknya.33

6. Rasio solvabilitas

Perusahaan membutuhkan dana untuk membiayai kegiatannya, baik dana

jangka pendek maupun panjang, bahkan dana untuk melakukan

ekspansi/perluasan usaha atau investasi baru. Sumber dana secara umum

berasal dari modal pribadi dan pinjaman. Setiap sumber modal memiliki

keuntungan dan resiko tersendiri. Modal pribadi mudah diperoleh dan beban

pengembalian relative lama, akan tetapi saat membutuhkan dana dalam jumlah

besar jumlah dari modal pribadi relative terbatas. Sedangkan sumber dana dari

pinjaman cenderung tersedia dalam jumlah besar akan tetapi memiliki banyak

persyaratan untuk mendapatkannya serta terdapat banyak biaya tambahan

yang harus dikeluarkan perusahaan baik pembayaran angsuran, biaya

administrasi, biaya produksi dan komisi. Oleh karena itu manajemen

perusahaan harus mempertimbangkan proporsi dari masing-masing sumber

dana. Rasio yang dapat digunakan perusahaan adalah rasio solvabilitas. Rasio

solvabilitas adalah rasio yang menggambarkan sejauh mana aktiva perusahaan

dibiayai oleh utang.34

Semakin kecil rasio ini semakin baik bagi kesehatan

keuangan perusahaan. Akan tetapi bagi keamanan pihak luar rasio terbaik jika

modal lebih besar dari jumlah utang atau minimal sama. Namun bagi

pemegang saham atau manajemen rasio leverage ini sebaiknya besar karena

32

Kasmir. 2012. Analisis Laporan Keuangan.hlm.127-128. 33

Syafri Harahap, Analisis Kritis Atas Laporan Keuangan, hlm. 301. 34

Kasmir Analisis Laporan Keuangan.hlm.150.

19

bagi pihak manajemen sumber modal yang besar akan memperlancar kegiatan

operasional perusahaan.35

7. Pasar Modal Syariah

Pasar modal syariah merupakan pasar modal yang dijalankan sesuai

dengan prinsip-prinsip syariah, setiap transaksi perdagangan efek di pasar

modal menerapkan syariat islam. Gagasan untuk mendirikan pasar modal

syariah dimulai sejak hadirnya instrument pasar modal yang menggunakan

prinsip syariah yaitu reksadana syariah. Pasar modal syariah resmi dibuka

oleh Menteri Keuangan Boediono dan didampingi oleh ketua Bapepam

Herwidiyatmo, Wakil dari Majelis Ulama Indonesia dan Wakil Dewan

Syariah Nasional serta Direksi SRO, Direksi Perusahaan efek, pengurus

organisasi pelaku dan Asosiasi Profesi di pasar Indonesia pada tanggal 14

Maret 2003. Kemudian pada tanggal 4 Oktober 2003 Dewan Syariah Nasional

mengeluarkan fatwa Nomor:40/DSN-MUI/X/2003 tentang pasar modal dan

pedoman umum penerapan prinsip syariah dibidang pasar modal. Dasar

hukum atas pelaksanaan keiatan dipasar modal harus sesuai dengan

QS.Annisa ayat 29, Al-maidah ayat 1, dan Al-jum‟uah ayat 10 serta beberapa

hadits rasulullah yang relevan.36

Merujuk pada Islamic Capital Market Fact

Finding Report yang merupakan hasil penelitian IOSCO (International

Organizations of Securities Commisions) pada tahun 2004 prinsip-prinsip

dasar islam yang utama di pasar modal terdiri dari pelarangan riba,

gharar,judi (maysir)dan pelarangan barang yang tidak halal.37

Investasi

merupakan salah satu ajaran dari konsep islam yang memenuhi proses tadrij

dan trichotomy pengetahuan tersebut yang dapat dibuktikan bahwa konsep

investasi selain sebagai pengetahuan juga bernuansa spiritual karena

mengunakan norma syariah, sekaligus merupakan hakikat dari sebuah ilmu

dan amal, oleh karenanya investasi sangat dianjurkan bagi setiap muslim. 38

35

Syafri Harahap, Analisis Kritis Atas Laporan Keuangan, hlm. 303. 36

Nonie Afrianty, Desi Isnaini, and Amimah Oktarina, Lembaga Keuangan Syariah,

Cetakan Pertama (Bengkulu: CV.Zigie Utama, 2020).hlm.77. 37

Abdalloh, Pasar Modal Syariah.hlm.21-22. 38

Nurul Huda and Edwin Nasution, Investasi Pada Pasar Modal Syari’ah. (Jakarta:

Prenada Media Gruop, 2008), hlm. 18.

20

Ayat tentang pencatatan laporan keuangan yaitu surah al-baqarah ayat 282

yaitu :

282.’’ Hai orang-orang yang beriman, apabila kamu bermu'amalah tidak

secara tunai untuk waktu yang ditentukan, hendaklah kamu menuliskannya.

dan hendaklah seorang penulis di antara kamu menuliskannya dengan benar.

dan janganlah penulis enggan menuliskannya sebagaimana Allah

mengajarkannya, meka hendaklah ia menulis, dan hendaklah orang yang

berhutang itu mengimlakkan (apa yang akan ditulis itu), dan hendaklah ia

bertakwa kepada Allah Tuhannya, dan janganlah ia mengurangi sedikitpun

daripada hutangnya. jika yang berhutang itu orang yang lemah akalnya atau

lemah (keadaannya) atau Dia sendiri tidak mampu mengimlakkan, Maka

hendaklah walinya mengimlakkan dengan jujur. dan persaksikanlah dengan

dua orang saksi dari orang-orang lelaki (di antaramu). jika tak ada dua oang

lelaki, Maka (boleh) seorang lelaki dan dua orang perempuan dari saksi-saksi

yang kamu ridhai, supaya jika seorang lupa Maka yang seorang

mengingatkannya. janganlah saksi-saksi itu enggan (memberi keterangan)

apabila mereka dipanggil; dan janganlah kamu jemu menulis hutang itu, baik

kecil maupun besar sampai batas waktu membayarnya. yang demikian itu,

lebih adil di sisi Allah dan lebih menguatkan persaksian dan lebih dekat

kepada tidak (menimbulkan) keraguanmu. (Tulislah mu'amalahmu itu),

kecuali jika mu'amalah itu perdagangan tunai yang kamu jalankan di antara

kamu, Maka tidak ada dosa bagi kamu, (jika) kamu tidak menulisnya. dan

persaksikanlah apabila kamu berjual beli; dan janganlah penulis dan saksi

21

saling sulit menyulitkan. jika kamu lakukan (yang demikian), Maka

Sesungguhnya hal itu adalah suatu kefasikan pada dirimu. dan bertakwalah

kepada Allah; Allah mengajarmu; dan Allah Maha mengetahui segala

sesuatu.’’(Q.S. Al-baqarah[2]:282).39

8. Daftar Efek Syariah

Efek syariah adalah objek transaksi (Mabi’) yang merupakan produk

investai yang memenuhi prinsip islam dan dapat diperjualbelikan di pasar

modal syariah. Peraturan OJK mendefinisikan Efek Syariah adalah Efek

sebagaimana dimaksud dalam Undang Undang Tentan pasar modal dan

peraturan pelaksanaannya yaitu akad, cara penelolaan, kegiatan usaha, asset

yang menjadi landasan akad, atau asset yang terkait dengan efek dimaksud

dan penerbitnya, tidak bertentangan dengan prinsip syariah di pasar modal.40

Daftar Efek Syariah adalah kumpulan Efek Syariah, yang ditetapkan oleh

Otoritas Jasa Keuangan atau diterbitkan oleh Pihak Penerbit Daftar Efek

Syariah. Daftar Efek Syariah yang ditetapkan oleh Otoritas Jasa Keuangan

wajib digunakan sebagai acuan bagi:

a) Pihak yang menerbitkan indeks efek syariah di dalam negeri.

b) Manajer investasi yang mengelola portfolio investasi Efek Syariah di

dalam negeri.

c) Perusahaan efek yang memiliki sistem online trading syariah.

d) Pihak lain yang melakukan penyusunan dan/atau pengelolaan portfolio

investasi Efek Syariah dalam negeri untuk kepentingan pihak lain,

sepanjang diatur dalam ketentuan peraturan perundang- undangan.

DES yang ditetapkan oleh Otoritas Jasa Keuangan dapat dikategorikan

menjadi 2 jenis, yaitu DES Periodik merupakan DES yang diterbitkan secara

berkala 2 (dua) kali dalam satu tahun, pada bulan Mei dan November.

Kemudian DES insidentil merupakan DES yang diterbitkan tidak secara

berkala. DES Insidentil antara lain, Penetapan saham dan/atau Perusahaan

Publik yang memenuhi kriteria efek syariah syariah bersamaan dengan

efektifnya pernyataan pendaftaran Emiten yang melakukan penawaran umum

39

Kemenag RI, Al-Qur’an Tajwid Dan Terjemahan Dilengkapi Dengan Ashbabun Nuzul

Dan Hadits Shahih, hlm.48. 40

Abdalloh, Pasar Modal Syariah, hlm.80.

22

perdana atau pernyataan pendaftaran Perusahaan Publik, serta penetapan

saham dan/atau Perusahaan Publik yang tidak lagi memenuhi kriteria efek

syariah.

Efek yang dapat dimuat dalam Daftar Efek Syariah yang ditetapkan oleh

Otoritas Jasa Keuangan meliputi:

a) Efek Syariah berupa saham termasuk hak memesan Efek terlebih dahulu

syariah dan waran syariah yang diterbitkan oleh Emiten Syariah atau

Perusahaan Publik Syariah.

b) Efek berupa saham termasuk hak memesan Efek terlebih dahulu syariah

dan waran syariah yang diterbitkan oleh Emiten atau Perusahaan Publik yang

menyatakan kegiatan dan jenis usaha, cara pengelolaannya, dan/atau jasa yang

diberikannya berdasarkan Prinsip Syariah di Pasar Modal, sepanjang Emiten

atau Perusahaan Publik tersebut tidak melakukan perjudian, jasa keuangan

ribawi, jual beli risiko yang mengandung unsur ketidakpastian (gharar) dan/

atau judi (maisir), kemudian memproduksi, mendistribusikan,

memperdagangkan, dan/atau menyediakan

1) barang atau jasa haram zatnya (haram li-dzatihi).

2) Barang atau jasa haram bukan karena zatnya (haram li-ghairi)

yang ditetapkan oleh Dewan Syariah Nasional- Majelis Ulama

Indonesia.

3) Barang atau jasa yang merusak moral dan bersifat mudarat.

4) Barang atau jasa yang lainnya yang bertentangan dengan prinsip

syariah berdasarkan ketetapan dari Dewan Syariah Nasional-

Majelis Ulama Indonesia.

c) Tidak melakukan transaksi yang bertentangan dengan Prinsip Syariah di

Pasar Modal.

d) Memenuhi rasio keuangan dengan total utang yang berbasis bunga

dibandingkan dengan total aset tidak lebih dari 45% (empat puluh lima persen)

dan total pendapatan bunga dan pendapatan tidak halal lainnya dibandingkan

23

dengan total pendapatan usaha dan pendapatan lain-lain tidak lebih dari 10%

(sepuluh persen).41

9. Rasio profitabilitas

Rasio profitabilitas merupakan rasio yang digunakan untuk menilai

kemampuan perusahaan dalam mencari keuntungan. Rasio ini juga dikenal

dengan rasio rentabilitas. Rasio ini juga menggambarkan tingkat efektivitas

dan efisiensi manajemen perusahaan karena berisi informasi jumlah laba yang

dihasilkan melalui penjualan dan pendapatan investasi perusahaan.

Penggunaan rasio profitabilitas dapat dilakukan dengan melakukan

perbandingan komponen-komponen yang ada dilaporan keuangan terutama

pada neraca dan laporan laba rugi. Pengukuran dilakukan dalam beberapa

periode agar perkembangan perusahaan terlihat dalam kurun waktu tertentu,

baik peningkatan atau justru penurunan sehingga hasil analisis dapat menjadi

bahan evaluasi bagi manajemen perusahaan.42

Analisis profitabilitas

perusahaan yang menggambarkan kemampuan perusahaan dalam

meningkatkan laba salah satunya menggunakan rasio Return on Asset (ROA).

Perhitungan nilai ROA dilakukan dengan membandingkan antar laba bersih

dan rata-rata total asset perusahaan.43

Return on Asset juga merupakan suatu

ukuran tentang efektivitas manajemen dalam mengelola investasinya.

Disamping itu, hasil pengembalian investasi menunjukkan produktivitas dari

seluruh dana perusahaan baik modal pinjaman maupun modal sendiri.

Semakin besar rasio ini semakin baik citra suatu perusahaan.44

41

www.ojk.go.id. 42

Analisis Laporan Keuangan.hlm.196. 43

Syafri Harahap, Analisis Kritis Atas Laporan Keuangan, hlm. 303. 44

Kasmir, Analisis Laporan Keuangan, hlm. 202.

24

B. Studi Relevan

Adapun berbagai penelitian terdahulu yang berkaitan dengan topik

penelitian penulis yang dijadikan acuan penelitian terdapat pada tabel 2.1.

Tabel 2.1

Penelitian Terahulu

45

Firmansyah and Riduwan, “Pengaruh Perputaran Modal Kerja, Leverage, Dan

Likuiditas Terhadap Profitabilitas. ”hlm.1. 46

Cahyani and Sitohang, “Pengaruh Perputaran Modal Kerja, Likuiditas, Dan Solvabilitas

Terhadap Profitabilitas. ”hlm.1.

No Nama / tahun

penelitian.

Judul

penelitian

Metode

penelitian

Hasil penelitian

1 Deny Indra

Firmansyah,

Akhmad

Riduwan

(2021)

Pengaruh

Perputaran

Modal Kerja,

Leverage, Dan

Likuiditas

Terhadap

Profitabilitas

(Studi empiris

pada

perusahaan

sektor food and

beverages

yang terdaftar

di Bursa Efek

Indonesia

(BEI) periode

2015-2019

Analisis

Regresi

Linier

Berganda

Perputaran modal kerja

tidak berpengaruh

terhadap profitabilitas,

Leverage berpengaruh

negatif terhadap

profitabilitas, Likuiditas

berpengaruh positif

terhadap profitabilitas.45

2 Riska Aisa

Cahyani,

Sonang

Sitohang.

(2020)

Pengaruh

Perputaran

Modal Kerja,

Likuiditas, Dan

Solvabilitas

Terhadap

Profitabilitas

(Studi kasus

pada

Perusahaan PT.

Dio Pratama

Sidoarjo

periode

2014-2018)

Analisis

Regresi

Linier

Berganda

Perputaran Modal Kerja

berpengaruh negatif dan

signifikan terhadap

Profitabilitas (ROA), Likuiditas (CR)

berpengaruh positif dan

signifikan terhadap

Profitabilitas (ROA), Solvabilitas (DAR)

berpengaruh negatif dan

tidak singinfikan

terhadap Profitabilitas

(ROA.46

25

47

Mahulae, “Analisis Pengaruh Efisiensi Modal Kerja, Likuiditas, Dan Solvabilitas

Terhadap Profitabilitas.”hlm.1 48

Hazrah, Saprudin, and Tobing, “Pengaruh Perputaran Modal Kerja, Likuiditas Dan

Solvabilitas Terhadap Profitabilitas (Studi Kasus Pada Pt Astra Internasional Tbk. Tahun 2009-

2018). ”hlm.87.

No Nama/tahun

penelitian

Judul

penelitian

Metode

penelitian Hasil penelitian

3 David Yanto

Daniel

Mahulae.

(2020)

Analisis

Pengaruh

Efisiensi

Modal Kerja,

Likuiditas, Dan

Solvabilitas

Terhadap

Profitabilitas

(Studi empiris

pada sektor

industri

barang

konsumsi yang

sudah go

public di BEI

periode tahun

2002-2005.

Analisis

Regresi

Linier

Berganda

Secara parsial efisiensi

modal kerja berpengaruh

positif dan signifikan

terhadap profitabilitas

(ROI), likuiditas (CR)

tidak berpengaruh

signifikan terhadap

profitabilitas (ROI),

solvabilitas (DTA) tidak

berpengaruh signifikan

terhadap profitabilitas

(ROI). Dan secara

simultan efisiensi modal kerja,

likuiditas (CR) dan

solvabilitas (DTA)

berpengaruh terhadap

profitabilitas.47

4 Nel Hazrah,

Saprudin,

Tiur Nurlini

Wenang

Tobing.

(2019)

Pengaruh

Perputaran

Modal Kerja,

Likuiditas Dan

Solvabilitas

Terhadap

Profitabilitas

(Studi Kasus

Pada Pt Astra

Internasional

Tbk. Tahun

2009-2018)

Analisis

Regresi

Linier

Berganda

Secara parsial

Perputaran modal kerja

berpengaruh signifikan

terhadap profitabilitas

(ROI), Likuiditas (CR)

berpengaruh signifikan

terhadap profitabilitas

(ROI),

Solvabilitas (DER)

berpengaruh signifikan

terhadap

profitabilitas(ROI). Dan

secara simultan

Perputaran modal kerja,

likuiditas (CR), dan

solvabilitas (DER)

berpengaruh signifikan

terhadap

profitabilitas(ROI).48

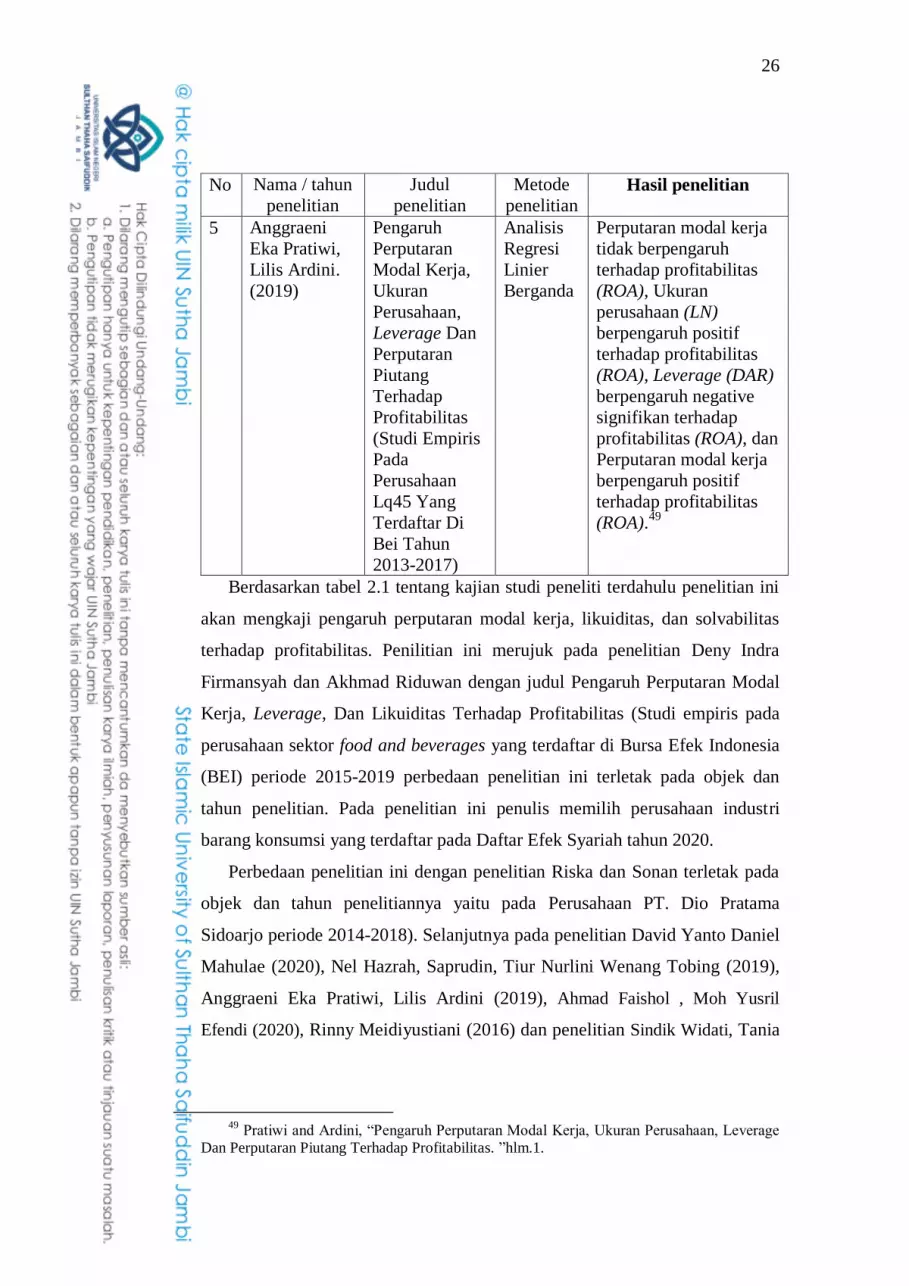

26

Berdasarkan tabel 2.1 tentang kajian studi peneliti terdahulu penelitian ini

akan mengkaji pengaruh perputaran modal kerja, likuiditas, dan solvabilitas

terhadap profitabilitas. Penilitian ini merujuk pada penelitian Deny Indra

Firmansyah dan Akhmad Riduwan dengan judul Pengaruh Perputaran Modal

Kerja, Leverage, Dan Likuiditas Terhadap Profitabilitas (Studi empiris pada

perusahaan sektor food and beverages yang terdaftar di Bursa Efek Indonesia

(BEI) periode 2015-2019 perbedaan penelitian ini terletak pada objek dan

tahun penelitian. Pada penelitian ini penulis memilih perusahaan industri

barang konsumsi yang terdaftar pada Daftar Efek Syariah tahun 2020.

Perbedaan penelitian ini dengan penelitian Riska dan Sonan terletak pada

objek dan tahun penelitiannya yaitu pada Perusahaan PT. Dio Pratama

Sidoarjo periode 2014-2018). Selanjutnya pada penelitian David Yanto Daniel

Mahulae (2020), Nel Hazrah, Saprudin, Tiur Nurlini Wenang Tobing (2019),

Anggraeni Eka Pratiwi, Lilis Ardini (2019), Ahmad Faishol , Moh Yusril

Efendi (2020), Rinny Meidiyustiani (2016) dan penelitian Sindik Widati, Tania

49

Pratiwi and Ardini, “Pengaruh Perputaran Modal Kerja, Ukuran Perusahaan, Leverage

Dan Perputaran Piutang Terhadap Profitabilitas. ”hlm.1.

No Nama / tahun

penelitian

Judul

penelitian

Metode

penelitian Hasil penelitian

5 Anggraeni

Eka Pratiwi,

Lilis Ardini.

(2019)

Pengaruh

Perputaran

Modal Kerja,

Ukuran

Perusahaan,

Leverage Dan

Perputaran

Piutang

Terhadap

Profitabilitas

(Studi Empiris

Pada

Perusahaan

Lq45 Yang

Terdaftar Di

Bei Tahun

2013-2017)

Analisis

Regresi

Linier

Berganda

Perputaran modal kerja

tidak berpengaruh

terhadap profitabilitas

(ROA), Ukuran

perusahaan (LN)

berpengaruh positif

terhadap profitabilitas

(ROA), Leverage (DAR)

berpengaruh negative

signifikan terhadap

profitabilitas (ROA), dan

Perputaran modal kerja

berpengaruh positif

terhadap profitabilitas

(ROA).49

27

H1

Dwi Hartini (2021) perbedaan penelitian ini terletak pada objek, tahun, dan

variabel penelitian.

C. Kerangka Pemikiran

Berdasarkan latar belakang, rumusan masalah, dan tujuan penelitian,

Secara sistematis kerangka berpikir pada penelitian ini dapat dilihat pada

gambar berikut.

Gambar 2.1 Kerangka Pemikiran

Keterangan:

: Pengaruh secara Parsial

: Pengaruh secara Simultan

X1 : Variabel Independen (Working Capital Turn over/ WCT)

X2 : Variabel Independen (Current Ratio/ CR)

X3 : Variabel Independen (Debt To Assets Ratio / DAR)

Y : Variabel Dependen (Return On Assets / ROA)

Berdasarkan kerangka berpikir pada gambar 2.1 diatas maka dapat disusun

hipotesis penelitian sebagai berikut:

H1 = Working Capital Turn over berpengaruh signifikan secara parsial

terhadap Return On Assets

H2 = Current Ratio berpengaruh signifikan secara parsial terhadap Return On

Assets

Working Capital

Turn over (X1)

Likuiditas (X2)

Solvabilitas (X3)

Profitabilitas (Y)

H4

H2

H3

28

H3 = Debt To Assets Ratio berpengaruh signifikan secara parsial terhadap

Return On Assets

H4 = Working Capital Turn over, Current Ratio, Debt To Assets Ratio

berpengaruh secara simultan terhadap Return On Assets

D. Definisi Operasional Variabel

1. Variabel Independen

Variabel independen juga dikenal sebagai variabel stimulus, prediktor, dan

anteseden. Dalam bahasa Indonesia disebut variabel bebas yaitu variabel yang

menjadi sebab perubahan atau timbulnya variabel dependen/terikat.50

Variabel

bebas pada penilitian ini adalah perputaran modal kerja, likuiditas dan

solvabilitas.

a. Perputaran Modal Kerja (Working Capital Turn over)

Modal kerja perusahaan didapatkan dari aset lancar dikurangi hutang

lancar, sehingga modal kerja adalah dana yang digunakan untuk membiayai

kegiatan operasional perusahaan. Perputaran modal kerja adalah rasio yang

digunakan untuk mengukur keefektifan suatu modal kerjanya pada periode

yang telah ditentukan. Untuk mengukurnya dengan cara membandingkan

penjualan bersih dengan modal kerja atau rata–rata modal kerja.51

b. Likuiditas (Current Ratio)

Current ratio atau rasio lancar merupakan rasio yang mengukur

kemampuan untuk memenuhi hutang jangka pendek menggunakan aset lancar.

Penghitungan current ratio dilakukan dengan cara membandingkan antara

total aktiva lancar dengan total hutang lancar. 52

50

P.Sinambela, Metodologi Penelitian Kuantitatif, hlm.47. 51

Pratiwi and Ardini, “Pengaruh Perputaran Modal Kerja, Ukuran Perusahaan, Leverage Dan

Perputaran Piutang Terhadap Profitabilitas,” hlm.3. 52

Wenny Anggeresia Ginting, “Analisis Pengaruh Current Ratio, Working Capital Turnover,

Dan Total Asset Turnover Terhadap Return On Asset,” Valid Jurnal Ilmiah 15, no. 2 (2018):

hlm.164.

Working Capital Turn Over = 𝑃𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛 𝑏𝑒𝑟𝑠𝑖ℎ

(𝑎𝑘𝑡𝑖𝑣𝑎 𝑙𝑎𝑛𝑐𝑎𝑟−𝑢𝑡𝑎𝑛𝑔 𝑙𝑎𝑛𝑐𝑎𝑟)

Current Ratio (CR) = 𝐴𝑘𝑡𝑖𝑣𝑎 𝑙𝑎𝑛𝑐𝑎𝑟

𝑈𝑡𝑎𝑛𝑔 𝑙𝑎𝑛𝑐𝑎𝑟

29

c. Solvabilitas (Debt to Assets Ratio)

Solvabilitas merupakan rasio yang digunakan untuk mengukur sejauh

mana aktiva perusahaan dibiayai dengan hutang.53

Debt to Asset Ratio adalah

rasio keuangan untuk mengukur seberapa besar aktiva perusahaan dibiayai

oleh utang atau seberapa besar utang perusahaan berpengaruh terhadap

pengelolaan aktiva.54

Pengukuran DAR dapat menggunakan rumus sebagai

berikut :

2. Variabel Dependen

Variabel ini sering disebut variabel output, kriteria, dan konsekuensi.

Dalam bahasa Indonesia dikenal sebagai variabel terikat yaitu variabel yang

dipengaruhi atau menjadi akibat karena adanya variabel bebas. Variabel bebas

dalam penilitian adalah profitabilitas yang diproksikan oleh Return On Assets

(ROA). Return on asset adalah rasio yang menunjukkan tingkat keuntungan

yang diperoleh berdasarkan aktiva yang dimiliki perusahaan.55

Perhitungan

Return on Assets (ROA) dilakukan dengan cara membandingkan antara laba

bersih dengan total aset atau aktiva ditujukan oleh laba yang dihasilkan dari

penjualan dan pendapatan investasi.Pengukuran Return On Assets (ROA)

dapat menggunakan rumus sebagai berikut :

53

Cahyani and Sitohang, “Pengaruh Perputaran Modal Kerja, Likuiditas, Dan Solvabilitas

Terhadap Profitabilitas. ”hlm.2. 54

Muslih and Abdul Aziz, “Pengaruh Current Ratio Dan Debt To Asset Ratio Terhadap

Return On Asset Pada Perusahaan Otomotif Dan Komponen Yang Terdaftar Di Bursa Efek

Indonesia,” in Seminar Nasional Teknologi Edukasi Sosial Dan Humaniora, vol. 1, 2021, hlm.623. 55

Ginting, “Analisis Pengaruh Current Ratio, Working Capital Turnover, Dan Total Asset

Turnover Terhadap Return On Asset,” hlm.165.

Debt to Assets Ratio (DAR)= 𝑇𝑜𝑡𝑎𝑙 𝐻𝑢𝑡𝑎𝑛𝑔

𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑠𝑒𝑡

Return On Assets (ROA)= 𝐿𝑎𝑏𝑎 𝑏𝑒𝑟𝑠𝑖ℎ

𝑇𝑜𝑡𝑎𝑙 𝑎𝑠𝑠𝑒𝑡

30

E. Hipotesis Statistik

Hipotesis merupakan pernyataan atau dugaan sementara tentang variabel

yang akan di uji kebenarannya. Adapun Hipotesis dari penelitian ini adalah :

Ha0 :Working Capital Turn over, Likuiditas, dan Solvabilitas tidak

berpengaruh terhadap Profitabilitas.

Ha1 :Working Capital Turn over, berpengaruh signifikan terhadap

Profitabilitas.

Ha2 :Likuiditas berpengaruh signifikan terhadap Profitabilitas.

Ha3 :Solvabilitas berpengaruh ssignifikan terhadap Profitabilitas.

Ha4 :Working Capital Turn over, Likuiditas, dan Solvabilitas

berpengaruh secara simultan terhadap Profitabilitas.

31

BAB III

METODE PENELITIAN

A. Lokasi dan Waktu Penelitian

Penelitian ini adalah penelitian kuantitatif . Lokasi/objek pada penilitian

ini adalah perusahaan sektor Industri Barang Konsumsi yang terdaftar di

Daftar Efek Syariah tahun 2020. Sektor industri barang konsumsi yang

terdaftar di Daftar Efek Syariah adalah perusahaan yang telah melewati seleksi

untuk dapat dikukuhkan termasuk kedalam Daftar Efek Syariah oleh Otoritas

Jasa Keuangan. Alasan penulis memilih lokasi dan waktu penelitian karena

terdapat teori gap terkait pengaruh perputaran modal kerja, likuiditas, dan

solvabilitas pada perusahaan Industri Barang Konsumsi yang terdaftar di

Daftar Efek Syariah tahun 2020.

B. Jenis dan Sumber Data

Pada penelitian kuantitatif ini data yang digunakan penulis berupa data

sekunder yaitu Financial Statement yang telah diaudit. Data sekunder

didapatkan melalui penelusuran literatur dan dari laman resmi Otoritas Jasa

Keuangan (OJK) pada (www.ojk.go.id) dan Bursa Efek Indonesia (BEI) pada

(www.idx.co.id.). Daftar nama perusahaan Industri Barang Konsumsi yang

lulus seleksi sebagai Daftar Efek Syariah dikeluarkan oleh Otoritas Jasa

Keuangan pada Salinan Keputusan Dewan Komisioner Otoritas Jasa

Keuangan Nomor: KEP- 44/D.04/2020 dan Nomor: KEP- 63/D.04/2020

tentang Daftar Efek Syariah. Kemudian Financial Statement yang telah

diaudit diakses pada laman resmi Bursa Efek Indonesia.

C. Populasi dan Sampel

Populasi adalah objek/subjek yang memiliki kuantitas dan karakteristik

tertentu yang ditetapkan peneliti untuk dipelajari dan ditarik kesimpulannya.

Ada 436 Populasi yangdigunakan pada penelitian yaitu Perusahaan Syariah

yang di Daftar Efek Syariah sesuai dengan Salinan Keputusan Dewan

Komisioner Otoritas Jasa Keuangan Nomor: KEP- 44/D.04/2020 dan Nomor:

32

KEP- 63/D.04/2020 tentang Daftar Efek Syariah yang dikeluarkan oleh

Otoritas Jasa Keuangan.

Sampel adalah sebagian dari jumlah dan karakteristik yang dimiliki oleh

populasi. Sampel yang digunakan dari populasi perusahaan syariah yang ada

di Daftar Efek Syariah tahun 2020 adalah Perusahaan Sektor Industri Barang

Konsumsi sebanyak 46 perusahaan Syariah.56

D. Metode dan Penarikan Sampel

Metode penelitian yang digunakan adalah Purposive Sampling yaitu teknik

penentuan sampel dengan pertimbangan/kriteria tertentu.

Tabel 3.1

Purposive Sampling

No Keterangan Jumlah

1 Perusahaan syariah sesuai dengan Daftar Efek

Syariah yang dikeluarkan Otoritas Jasa

Keuangan

436

2 Perusahaan syariah selain sektor industri

barang konsumsi

(386)

3 Perusahaan syariah industri barang konsumsi

yang konsisten terdaftar pada Daftar Efek

Syariah periode I dan II tahun 2020

(4)

4 Perusahaan syariah industri barang konsumsi

yang tidak listing laporan keuangan tahun 2020

(0)

5 Total Perusahaan syariah industri barang

konsumsi yang terdaftar pada Daftar Efek

Syariah tahun 2020 dan listing laporan

keuangan tahun 2020.

46

56

P.Sinambela, Metodologi Penelitian Kuantitatif. hlm.177

33

Berdasarkan hasil metode Purposive Sampling yang dilakukan

sebelumnya, berikut daftar nama perusahaan syariah yang menjadi sampel

penelitian.

Tabel 3.2

Sampel Penelitian

No

Kode

Saham Nama Penerbit Efek

1 ADES PT. Akasha Wira International Tbk.

2 BTEK PT. Bumi Teknokultura Unggul Tbk.

3 BUDI PT. Budi Starch & Sweetener Tbk.

4 CAMP PT. Campina Ice Cream Industry Tbk.

5 CBMF PT. Cahaya Bintang Medan Tbk.

6 CEKA PT. Wilmar Cahaya Indonesia Tbk.

7 CINT PT. Chitose Internasional Tbk.

8 CLEO PT. Sariguna Primatirta Tbk.

9 COCO PT. Wahana Interfood Nusantara Tbk.

10 DMND PT. Diamond Food Indonesia Tbk.

11 DVLA PT. Darya-Varia Laboratoria Tbk.

12 FOOD PT. Sentra Food Indonesia Tbk.

13 GOOD PT. Garudafood Putra Putri Jaya Tbk.

14 HOKI PT. Buyung Poetra Sembada Tbk.

15 HRTA PT. Hartadinata Abadi Tbk.

16 ICBP PT. Indofood CBP Sukses Makmur Tbk.

17 IIKP PT. Inti Agri Resources Tbk.

18 INAF PT. Indofarma Tbk.

19 INDF PT. Indofood Sukses Makmur Tbk.

20 KAEF PT. Kimia Farma Tbk.

21 KEJU PT. Mulia Boga Raya Tbk.

22 KICI PT. Kedaung Indah Can Tbk.

23 KINO PT. Kino Indonesia Tbk.

24 KLBF PT. Kalbe Farma Tbk.

25 KPAS PT. Cottonindo Ariesta Tbk.

26 LMPI PT. Langgeng Makmur Industri Tbk.

27 MBTO PT. Martina Berto Tbk.

28 MERK PT. Merck Tbk.

29 MRAT PT. Mustika Ratu Tbk.

30 MYOR PT. Mayora Indah Tbk.

31 PANI PT. Pratama Abadi Nusa Industri Tbk.

32 PCAR PT. Prima Cakrawala Abadi Tbk.

34

33 PEHA PT. Phapros Tbk.

34 PYFA PT. Pyridam Farma Tbk.

35 ROTI PT. Nippon Indosari Corpindo Tbk.

36 SCPI PT. Merck Sharp Dohme Pharma Tbk.

37 SIDO PT. Industri Jamu dan Farmasi Sido Muncul Tbk.

38 SKBM PT. Sekar Bumi Tbk.

39 SKLT PT. Sekar Laut Tbk.

40 SOFA PT. Boston Furniture Industries Tbk.

41 STTP PT. Siantar Top Tbk.

42 TCID PT. Mandom Indonesia Tbk.

43 TSPC PT. Tempo Scan Pacific Tbk.

44 ULTJ PT. Ultra Jaya Milk Industry & Trading Company Tbk.

45 UNVR PT. Unilever Indonesia Tbk.

46 WOOD PT. Integra Indocabinet Tbk.

E. Metode Pengolahan dan Analisis Data

Analisis data yang dilakukan dengan mengolah data yang sudah tersedia

dari Laporan Keuangan kemudian diolah dengan statistik dan dapat digunakan

untuk menjawab rumusan masalah dalam menganalisis bagaimana Pengaruh