branchless banking mewujudkan keuangan inklusif sebagai alternatif solusi inovatif menanggulangi...

TRANSCRIPT

BRANCHLESS BANKING MEWUJUDKAN KEUANGAN INKLUSIF SEBAGAI ALTERNATIF SOLUSI INOVATIF MENANGGULANGI KEMISKINAN:

REVIEW DAN REKOMENDASI

Yesi Hendriani Supartoyo* (*Mahasiswa Program Doktor Sekolah Pascasarjana Institut Pertanian Bogor)

(email: [email protected])

Kasmiati** (**Mahasiswa Program Magister Sekolah Pascasarjana Institut Pertanian Bogor)

(email: [email protected])

ABSTRAK

Kemiskinan merupakan persoalan mendasar yang dihadapi suatu bangsa karena

hampir seluruh aktifitas pembangunan ditujukan untuk meningkatkan

pertumbuhan ekonomi dan mengurangi kemiskinan. Berbagai strategi

penanggulangan ternyata belum mampu mengurangi tingkat kemiskinan secara

signifikan, hal ini dapat terlihat dari data Badan Pusat Statistik (BPS) Indonesia

periode Maret Tahun 2013 yang menunjukan sebesar 11,37 persen masyarakat

miskin atau sekitar 28,07 juta orang memiliki pengeluaran per kapita per bulan di

bawah garis kemiskinan. Hal ini menuntut solusi penanggulangan yang

komprehensif sehingga mampu mengatasi persoalan kemiskinan hingga

keakarnya. Kapasitas sumber daya manusia yang rendah dan minimnya akses

terhadap modal merupakan kendala utama bagi masyarakat, selain itu sistem

perbankan konvensional yang tersedia selama ini belum mampu menjangkau

seluruh lapisan masyarakat karena terkendala berbagai permasalahan mulai dari

persoalan manajemen, struktur, hingga persoalan-persoalan teknis lainnya yang

tidak memungkinkan perbankan untuk menampung seluruh masyarakat

unbanked. Branchless Banking (BB)merupakan salah satu cara yang efektifuntuk

memformalkanekonomi, menjangkaupendudukunbanked poor, melaksanakan

program keuangan inklusif dan layanan ini dapat dimanfaatkan

untukmeningkatkan kondisiekonomifinansialbagi masyarakat yang terpinggirkan

sehingga akan mampu memberdayakan masyarakat miskin. Pada akhirnya,

mengarah padakemajuanperekonomiansecara keseluruhan.Keuangan inklusif

sangat penting agar akses akan manajemen risiko menjadi tinggi dan mampu

mengakomodasi kepentingan finansialnya. Pemanfaataninovasi teknologi

merupakan hal yang penting untuk mendukung penerapan sistem branchless di

Indonesia demi meningkatkanpertumbuhan ekonomidanmengurangi kemiskinan.

Kata Kunci: Branchless Banking (BB), Kemiskinan, Keuangan Inklusif

PENDAHULUAN

Penanggulangan kemiskinan merupakan sasaran utama agenda

peningkatan kesejahteraan rakyat dengan pendekatan ekonomi yang berbasis

hak.Hal tersebut menegaskan kewajiban Negara menghormati, melindungi dan

memenuhi hak-hak dasar masyarakat miskin.Hak dasar tersebut meliputi hak

pangan, pendidikan, kesehatan, pekerjaan, perumahan, tanah, air bersih, sumber

daya alam dan lingkungan hidup, rasa aman dan hak berpartisipasi.Pendekatan

ekonomi mencakup peningkatan pendapatan dan reduksi beban masyarakat

miskin. Strategi penanggulangan kemiskinan meliputi perluasan kesempatan,

pemberdayaan lembaga masyarakat, peningkatan kapasitas, perlindungan sosial

dan penataan kemitraan global (Brodjonegoro, 2007) dalam Kodim et al (2010)

Melihat masih rendahnya tingkat aksesibilitas masyarakat terhadap

pinjaman bank, yaitu 19,5 persen dari total populasi Indonesia, perbankan

didorong untuk mewujudkan financial inclusion melalui peningkatan jangkauan

distribusi perbankan hingga ke daerah pelosok dan kegiatan edukasi terhadap

masyarakat tentang keuangan, sehingga tercipta literasi keuangan. Dua peran

perbankan untuk mewujudkan financial inclusion (keuangan inklusif)atau disebut

juga dengan “keuangan untuk semua”.

Keuangan inklusif merupakan suatu kondisi di mana seluruh lapisan

masyarakat memiliki akses terhadap sistem keuangan.Bukan hanya terhadap

perbankan, tapi lembaga keuangan lainnya.Di Indonesia sendiri, hanya 32

persen penduduk Indonesia yang memiliki akses ke perbankan.Untuk

mewujudkan keuangan inklusif maka perlunya mendorong perbankan untuk

mewujudkannya melalui edukasi keuangan terhadap masyarakat dan

meningkatkan jangkauan distribusi perbankan ke daerah pelosok.

Financial inclusion merupakan koreksi terhadap financial exclution yang

dalam penjelasannya adalah sebuah kondisi financial yang hanya

menguntungkan segelintir pihak saja. Definisi lain dari financial Inclusion menurut

World Bank (2008) dan European Commision (2008) adalah sebagai suatu

kegiatan menyeluruh yang bertujuan untuk menghilangkan segala bentuk

hambatan baik dalam bentuk harga ataupun non harga terhadap akses

masyarakat dalam menggunakan atau memanfaatkan layanan jasa keuangan.

Branchless Banking (BB) sebagai salah satu bentuk inisiatif financial

inclusion sangat membantu untuk memajukan perekonomian suatu negara

melalui peningkatan akses masyarakat terhadap jasa layanan bank sehingga

ultimate goal bank sebagai unit usaha pembiayaan akan meningkatkan

kesejahteraan masyarakat. BB merupakan kegiatan jasa layanan sistem

pembayaran dan keuangan terbatas yang dilakukan tidak melalui kantor, namun

dengan menggunakan sarana teknologi dan/atau jasa pihak ketiga terutama

untuk melayani masyarakat unbanked.

Pembahasan terkait dengan perlu tidaknya suatu BB dapat dipahami

sebagai kegiatan layanan transaksi bank dalam upaya mewujudkan inklusi

keuangan yang memiliki kriteria antara lain yaitu tanpa melalui kantor cabang

bank, menggunakan agen yang bekerjasama dengan bank, nasabah bisa

melakukan transaksi sendiri atau menggunakan agen, fitur transaksi yang

sederhana/basic feature, layanan murah/low cost transaction dan yang paling

utama yaitu ditujukan khususnya untuk segmen bawah atau unbanked poor.

Pembukaan kantor bank memerlukan investasi dan biaya operasional

yang mahal. Sebagai gambaran rata-rata biaya investasi yang dibutuhkan bisa

sekitar 1,5 milyar dengan biaya operasional tahunan sekitar 900 juta per kantor.

Konsentrasi lokasi perbankan lebih banyak didaerah perkotaan atau urban yang

padat.Hal ini dikarenakan potensi bisnis yang secara kasat mata sudah jelas

terlihat menguntungkan bagi bank. Kalaupun ada di rural area, dapat dipastikan

merupakan area yang padat aktifitas ekonomi dan berkembang sehingga secara

ekonomis bank melihat feasibility membuka bank didaerah tersebut

menguntungkan. Adapun persepsi masyarakat bawah terhadap layanan bank.

Mereka melihat bank sebagai sesuatu yang tidak untuk mereka (bank is not for

me). Sejatinya mereka justru dalam keseharian bersentuhan secara tidak

langsung dengan layanan keuangan (financial service) yang juga dilakukan bank.

Namun karena persepsi, mereka cenderung melakukannya dengan lembaga

yang bukan bank antara lain koperasi dan perorangan.

Berdasarkan hasil survei neraca rumah tangga BI, hanya 48 persen dari

total rumah tangga di Indonesia yang memiliki tabungan di bank, lembaga

keuangan non bank dan non lembaga keuangan.Potensi segmen bawah yang

cukup besar dan belum tergarap dapat dipahami melalui aktifitas ekonomi

sebagian besar masyarakat yang digerakkan oleh sektor ekonomi kelas bawah

seperti usaha-usaha mikro yang masih dilaksanakan melalui mekanisme

tunai.Berdasarkan data kurang lebih sebesar Rp. 300 triliun uang tunai

ditransaksikan lewat segmen ini. Apabila jumlah tersebut masuk ke sistem

perbankan dan disalurkan bank kembali dalam bentuk kredit kepada mereka,

tentunya akanmenjadi stimulus penggerak perekonomian yang sangat besar.

Efisiensi dalam pengeloaan uang tunai oleh Bank Indonesia (BI) pun akan dapat

ditingkatkan dengan adanya penggunaan transaksi melalui BB. Kemajuan

teknologi khusus dalam berkomunikasi melalui adanya tingkat penetrasi yang

tinggi perusahaan telco ke masyarakat bawah melalui penggunaan telepon

seluler, menyebabkan timbulnya pemikiran bagaimana memanfaatkan kemajuan

cara berkomunikasi ini untuk menembus layanan keuangan ke segmen yang

dimaksud dengan memanfatkan keunggulan-keunggulan yang dimiliki

perusahaan telco.

Studi-studi yang dilakukan oleh berbagai lembaga pemerintah,

swasta, asosiasi, perusahaan keuangan maupun lembaga donor menyimpulkan

beberapa hal terkait perlunya BB yaitu seperti halnya di Negara-negara

berkembang Indonesia termasuk didalamnya, akses layanan perbankan

masyarakat bawah masih kurang bahkan beberapa negara dapat dikatakan

sangat kurang.Indonesia sendiri berdasarkan survei Bank Dunia tahun 2010

berkisar 49 persen dari populasi belum terlayani. Sedangkan Negara-negara lain

seperti Pakistan 85 persen, Filipina 75 persen, China 60 persen dan India 55

persen. Thailand dan Malaysia justru lebih rendah dari Indonesia.

Hal-hal tersebut diatas, mengkondisikan perlunya BB dan saat ini sedang

berkembang di negara-negara Asia Pasific, Africa dan Amerika Latin.Asia

merupakan emerging market termasuk Indonesia yang baru mulai memasuki era

ini, meskipun aturan terkait penerapannya masih dalam persiapan oleh BI.

Tulisan ini berbentuk review atas berbagai kebijakan BB yang telah

dilakukan di negara lain kemudian dilakukan review yang disesuaikan dengan

kondisi ekonomi, teknologi, kelembagaan dan sosial masyarakat Indonesia untuk

memberikan rekomendasi terkait penerapan BB dalam upaya mewujudkan

keuangan inklusif yang diharapkan mampu menjadi suatu instrumen keuangan

baru untuk mengurangi kemiskinan.

HASIL/PEMBAHASAN

Sumberdaya finansial terbagi menjadi dua masalah mendasar, masalah

ketersediaan modal dan masalah kelembagaan yang mengatur akses

sumberdaya finansial masyarakat desa. Sadjad (2007) dalam Satria (2011),

menekankan peranan penting perbankan dalam menyediakan dana, sedangkan

Sajogyo (2006) dalam Satria (2011) menyebutkan perbankan atau lembaga

keuangan desa lainnya sebagai salah satu kader-kader pembangunan. Namun

aksesibilitas terhadap modal masih menjadi masalah pembangunan masyarakat

desa. Kebijakan perbankan tidak mendukung pengembangan usaha kecil desa

melalui prosedur peminjaman yang tidak mungkin dipenuhi oleh masyarakat

desa. Mekanisme pengembalian yang ditetapkan oleh bank, tidak sesuai dengan

karakteristik pendapatan dan budaya masyarakat desa, misalnya metode

pembayaran cicilan per bulan yang ditetapkan oleh bank tidak sesuai dengan

periode pendapatan petani atau nelayan.

Kemajuan teknologi informasi semakin membantu masyarakat karena

memberikan kemudahan dalam menunjang berbagai aktivitas dan telah berhasil

mempengaruhi perilaku masyarakat.Maka, seiring dengan kemajuan teknologi,

industri perbankan dituntut untuk menyeimbangkan dalam memberikan

kemudahan pelayanan kepada nasabahnya. Pasalnya, perilaku konvensional

yang terkesan lama akan ditinggalkan oleh nasabahnya untuk beralih ke bank

lain yang pelayanannya lebih baik. Menyadari ketatnya persaingan industri

perbankan, maka inovasi pelayanan dengan fasilitas kemudahan yang

ditawarkan harus mengadopsi kecanggihan teknologi melalui pemanfaatan atau

penggunaan teknologi untuk transaksi-transaksi keuangan.

Konsep BBdinilai dapat meningkatkan efisiensi perbankan karena bank

tidak perlu lagi mengeluarkan dana investasi yang besar untuk membuka atau

menyewa kantor cabang baru bila melakukan ekspansi layanan ke suatu tempat,

melainkan dapat memanfaatkan infrastruktur milik rekanan yang telah

digandeng.BB merupakan alternatif yanglebih

murahuntukperbankanberbasiscabangkonvensionalyang memungkinkanlembaga

keuangan danpelakukomersial lainnyauntuk menawarkanjasa keuangandi luar

tempatbank tradisional.

Alasan BI mendorong program BB dikarenakan masih banyak segmen

masyarakat yang belum sepenuhnya tersentuh layanan perbankan. Menurut

survei Bank Dunia tahun 2010, terdapat 49 persen masyarakat Indonesia yang

masuk ke kategori unbanked people. Sebelumnya ada 5 bank yang mengikuti uji

cobaBB yaitu Bank Mandiri, Bank Rakyat Indonesia (BRI), Bank CIMB-Niaga,

Bank Tabungan Pensiunan Negara (BTPN), dan Bank Sinar Harapan Bali.Kelima

bank yang mengikuti uji coba ini merupakan penunjukan dari Bank Indonesia

(BI).Pelaksanaan uji coba BB oleh BI dilakukan secara terbatas di 8 provinsi,

yakni Sumatera Utara, Sumatera Selatan, Jawa Barat, Jawa Tengah, Jawa

Timur, Bali, Kalimantan Timur, dan Sulawesi Selatan, dari Mei hingga November

2013. Sedangkan operator yang terlibat diantaranya Telkom, Indosat, dan

XL.Sekedar diketahui, dalam menggelar uang digital dikenal tiga konsep yakni

Bank Lead, Telco Lead, dan Hybrid.Bank Lead artinya perbankan yang menjadi

pemimpin di model bisnis.Hal sebaliknya jika Telco Lead.Sedangkan Hybrid

adalah campuran dari dua model bisnis itu.

BB merupakan strategi distribusi untuk memberikan jasa keuangan tanpa

mengandalkan keberadaan kantor cabang sebuah bank. Tanpa kantor cabang

dengan mengandalkan pemanfaatan informasi, komunikasi dan teknologi.

Transaksi bisa dilakukan melalui sistem teknologi telekomunikasi.Selain itu,

transaksi juga bisa dilakukan di agen bank yang sudah memenuhi kriteria dan

diakui legalitasnya oleh bank sentral.Gagasan BB merupakan bentuk efisiensi

dari strategi ekspansi perbankan. Gagasan ini diyakini lebih efektif karena dilihat

dari sisi biaya yang harus dikeluarkan terbilang lebih murah dibandingkan ketika

harus membuka kantor cabang baru.

Penerapan konsep bank tanpa kantor merupakan upaya bank sentral

agar masyarakat khususnya lapisan bawah memiliki akses kepada lembaga

keuangan. Program percontohan bank tanpa kantor tersebut diharapkan dapat

menjadi pondasi dalam proses perluasan akses khususnya bagi masyarakat

perdesaan kepada lembaga keuangan formal. Pemberian layanan bank tanpa

kantor tidak dilakukan melalui kantor fisik bank atau perusahaan telekomunikasi,

namun menggunakan sarana teknologi dan jasa pihak ketiga atau agen yang

disebut unit perantara layanan keuangan (UPLK) dan juga melalui tempat

penguangan tunai (TPT).

Uji Coba Aktivitas Jasa Sistem Pembayaran dan Perbankan Terbatas

Melalui Unit Perantara Layanan Keuangan (UPLK)

Aktivitas layanan sistem pembayaran dan perbankan terbatas melalui

agen yang selanjutnya disebut dengan UPLK (di dunia internasional umumnya

dikenal dengan nama Branchless Banking/BB) adalah kegiatan pemberian jasa

layanan sistem pembayaran dan perbankan terbatas yang dilakukan tidak

melalui kantor fisik Bank/Telco, namun dengan menggunakan sarana teknologi

dan jasa pihak ketiga seperti agen, yang selanjutnya disebut Unit Perantara

Layanan Keuangan (UPLK) terutama ditujukan untuk melayani unbanked dan

under banked people.

Latar belakangnya ialah berdasarkan fakta bahwa masih tingginya jumlah

masyarakat Indonesia yang belum tersentuh jasa layanan keuangan seperti

transfer, menabung ataupun kredit.Hal ini terlihat pada hasil survei Bank Dunia

(2010), tercatat hanya sebesar 47 persen dari total masyarakat penabung dan 17

persen dari total masyakarat peminjam. Sementara Global Financial Inclusion

Index 2011 mengungkapkan bahwa hanya sebesar 19,6 persen jumlah orang

dewasa yang memiliki account di bank. Rendahnya masyarakat berbank

dimaksud mengakibatkan per Desember 2012 rasio deposit/GDP hanya sebesar

39,13 persen dan loan/GDP sebesar 32,85 persen, atau terendah di kawasan

regional. Sementara itu, dari sisi layanan sistem pembayaran, jumlah e-money

registered dan unregistered hanya sebesar 0,4 persen dan 8 persen dari jumlah

penduduk.

BB merupakan upaya perluasan akses dan jangkauan layanan sistem

pembayaran dan perbankan terbatas secara non konvensional yang merupakan

hal baru dalam industri perbankan di Indonesia.Sehingga perlu dicari bentuk

model yang sesuai untuk Indonesia sekaligus melihat hambatan dan risiko yang

dihadapi.Atas dasar hal dimaksud, salah satu jalan yang ditempuh ialah dengan

melalui uji coba (pilot project) untuk aktivitas jasa sistem pembayaran dan

perbankan terbatas melalui unit perantara layanan keuangan.Pihak yang ikut

serta dalam proyek uji coba Aktivitas Jasa Sistem Pembayaran dan Perbankan

Terbatas Melalui UPLK adalah Bank, Telco, UPLK, dan layanan pendukung

lainnya, seperti agent management network.

Sasaran utama pengembangan layanan ini adalah masyarakat unbanked

yang memiliki potensi sebagai pelaku ekonomi di wilayah-wilayah “remote”, yang

sebagian besar belum mendapatkan akses kepada layanan keuangan dan minim

pengalaman dalam bertransaksi keuangan. Sehingga Bank Indonesia (BI)

mempertimbangkan penyediaan akses terhadap layanan ini hanya dapat

dilakukan oleh institusi berbadan hukum Indonesia agar aspek hukum terkait

perikatan hak dan tanggung jawab antara penyelenggara dengan nasabah dapat

mengikuti kaidah hukum yang berlaku di Indonesia, antara lain proses

pengelolaan data rekening tabungan/e-money dan transaksi, penyelesaian

transaksi pembayaran dan transfer dana, serta penyelesaian permasalahan yang

dihadapi oleh nasabah.

Fungsi dari Unit Perantara Layanan Keuangan (UPLK) adalah bertindak

untuk dan atas nama bank penerbit produk keuangan dan/atau telco penerbit e-

money dalam memberikan layanan sistem pembayaran dan perbankan terbatas

kepada nasabah yang dilakukan tidak melalui kantor fisik Bank namun

menggunakan sarana teknologi dan bersifat eksklusif (satu UPLK hanya dapat

melakukan kerja sama paling banyak dengan satu Bank dan/atau satu Telco).

Model Bisnis yang dapat dilakukan adalah Bank Led yaitu bank yang

bertanggung-jawab melaksanakan kegiatan jasa perbankan dari awal sampai

dengan akhir, Telco Led yaitu perusahaan telekomunikasi bertanggung-jawab

terhadap kegiatan transfer dari awal sampai dengan akahir dan Hybrid yaitu

kombinasi keduanya.Produk yang dapat digunakan mencakup produk yang

diterbitkan oleh Bank dan/atau Telco yaitu e-money; dan produk yang diterbitkan

oleh Bank berupa produk tabungan yang bebas biaya administrasi dan diberikan

bunga, produk dan/atau aktivitas e-banking, dan penyaluran kredit mikro.

Sebagai tahap awal, Bank Indonesia telah menetapkan 8 wilayah sebagai

pilot project yakni Sumatera Utara, Sumatera Selatan, Jawa Barat, Jawa Tengah,

Jawa Timur, Bali, Sulawesi Selatan dan Kalimantan Timur. Pemilihan daerah

tersebut didasarkan oleh tingkat kejenuhan perbankan yang diukur dengan

variabel data PDRB, jumlah penduduk, jumlah DPK, dan tingkat potensi

UMK.Saat ini terdapat beberapa bank yang siap untuk terlibat dalam pilot project

tersebut yakni Bank Mandiri, BRI, BTPN, Bank Sinar Harapan Bali, dan Bank

CIMB Niaga.Proyek uji coba ini dilaksanakan antara bulan Mei sampai dengan

bulan November 2013.Bank/Telco/UPLK wajib memenuhi beberapa persyaratan,

yang mencakup aspek terkait: a) kinerja dan aspek keuangan, b) kelembagaan

dan administratif, dan c) kesiapan infrastruktur.

Masyarakat unbanked tetap dapat membuka rekening dengan

menggunakan dokumen lain sebagai pengganti identitas yang dapat memberikan

keyakinan kepada bank tentang profil calon nasabah seperti tercantum dalam

PBI APU PPT.Kewajiban Bank/Telco melakukan face to face dengan calon

nasabah pada awal melakukan hubungan usaha dapat didelegasikan kepada

UPLK sepanjang petugas UPLK telah mengetahui prinsip dasar dari CDD yang

antara lain diperoleh dari pelatihan APU dan PPT dari Bank.

Apabila Bank dan Telco akan melanjutkan Aktivitas Jasa Sistem

Pembayaran dan Perbankan Terbatas Melalui UPLK setelah masa proyek uji

coba berakhir, Bank dan Telco tetap wajib mengajukan izin kepada Bank

Indonesia sesuai dengan ketentuan Bank Indonesia. Pengajuan izin ini dilakukan

selambat-lambatnya 60 hari sebelum proyek uji coba berakhir.

Tidak ada sanksi yang akan dikenakan selama masa uji coba Aktivitas

Jasa Sistem Pembayaran dan Perbankan Tertentu Melalui UPLK. Namun

demikian, Bank Indonesia dapat menghentikan proyek uji coba sebelum batas

waktu pelaksanaan proyek uji coba tersebut berakhir apabila Bank dan Telco

tidak memenuhi hal-hal yang dicantumkan dalam pedoman umum, atau adanya

kondisi tertentu yang menurut penilaian Bank Indonesia dapat meningkatkan

risiko Bank dan Telco serta merugikan masyarakat. Sehubungan dengan

penghentian proyek uji coba ini, Bank dan Telco tetap wajib menyelesaikan

kewajiban kepada nasabah dan pihak yang terkait dalam uji coba tersebut.

Branchless Banking, Keuangan Inklusif dan Pengurangan Kemiskinan

Relatif masih banyaknya masyarakat Indonesia yang belum bisa

mengakses pelayanan jasa keuangan, menjadi perhatian Bank Indonesia (BI)

dan Pemerintah.BB sebagai salah satu bagian dari upaya mewujudkan keuangan

inklusif yang merupakan upaya untuk mendorong sistem keuangan agar dapat

diakses seluruh lapisan masyarakat sehingga mendorong pertumbuhan ekonomi

yang berkualitas sekaligus mengatasi kemiskinan.Keuangan Inklusif merupakan

suatu kegiatan menyeluruh yang bertujuan meniadakan segala bentuk hambatan

terhadap akses masyarakat dalam memanfaatkan layanan jasa keuangan

dengan didukung oleh berbagai infrastruktur yang ada.Dari sisi ekonomi makro,

program ini diharapkan dapat mendukung pertumbuhan ekonomi yang makin

inklusif dan berkelanjutan, serta dapat memberikan manfaat kesejahteraan bagi

rakyat banyak.

Urgensi memperluas layanan keuangan kepada masyarakat didasari oleh

hasil SurveyNeraca Rumah Tangga yang dilakukan Bank Indonesia pada 2010

yang menyebutkan bahwa62 persen rumah tangga tidak memiliki tabungan sama

sekali. Fakta ini sejalan dengan hasil studiWorld Bank tahun 2010 yang

menyatakan bahwa hanya separuh dari penduduk Indonesia yangmemiliki akses

ke sistem keuangan formal. Artinya ada lebih dari setengah penduduk yang tidak

punya akses ke lembaga keuangan formal sehingga membatasi kemampuan

masyarakat untukterhubung dengan kegiatan produktif lainnya.

Salah satu persoalan mendasar yang dimiliki oleh masyarakat kelas

menengah kebawah terutama di daerah perdesaan dan pedalaman ialah

lemahnya akses terhadap lembaga keuangan finansial sehingga banyak yang

terjerat utang kepada rentenir. Karena untuk memenuhi perolehan modal atau

bahkan dalam pemenuhan kebutuhan hidup sehari-hari melakukan peminjaman

kepada renteinir mudah dilakukan namun dalam jangka panjang akan menjerat

dan melemahkan kondisi keuangan peminjam karena bunga yang diberikan oleh

pelaku rentener terlalu tinggi. BB merupakan media untuk mewujudkan keuangan

inklusif (financial inclusion) yang berusaha mendekatkan pelayanan keuangan

kepada masyarakat menengah kebawah terutama daerah perdesaan sehingga

lebih mudah mengakses sumber modal (financial).

Kendala yang dihadapi dalam memperluas inklusi keuangan secara

umum dapat dikelompokan menjadi 2 (dua) yakni kendala yang dihadapi

masyarakat dan kendala yang dihadapi oleh lembaga keuangan.Dalam hal

menabung, kendala yang dihadapi masyarakat yakni tingkat pemahaman

terhadap pengelolaan keuangan yang masih kurang dan biaya pembukaan

rekening serta biaya administrasi yang bagi sebagian masyarakat dinilai cukup

memberatkan.Sementara dalam hal meminjam hambatan yang dihadapi

masyarakat diantaranya adalah pemenuhan persyaratan aspek legal formal

usaha yang dimiliki, kurangnya informasi tentang produk perbankan, atau produk

yang tidak sesuai dengan kebutuhan. Adapun kendala di tingkat lembaga

keuangan diantaranya adalah keterbatasan cakupan wilayah dan memperluas

jaringan kantor, kurangnya informasi mengenai nasabah potensial, dan

terbatasnya informasi mengenai keuangan konsumen. Disisi lain untuk

menambah jaringan kantor di daerah terpencil, bank dihadapkan pada persoalan

biaya pendirian yang relatif mahal. BBdiharapkan dapat menjembatani kendala

tersebut untuk mendekatkan layanan perbankan kepada masyarakat khususnya

yang jauh dari kantor bank.

Dalam upaya mewujudkan keuangan inklusif Bank Indonesia telah

menetapkan enam pilar strategi yang meliputi edukasi keuangan, fasilitas

keuangan publik, pemetaan informasi keuangan, kebijakan, fasilitasi intermediasi

dan saluran distribusi serta perlindungan konsumen. Dalam implementasi 6 pilar

tersebut, peran perbankan yang menguasai sekitar 80 persen dari industri

keuangan di Indonesia sangat diharapkan khususnya dalam membangun

layanan keuangan yang bisa dinikmati oleh lebih banyak masyarakat.

Salah satu program yang ditempuh oleh Bank Indonesia pada pilar

pengembangan saluran distribusi adalah BByangmerupakan kegiatan pemberian

jasa layanan sistem pembayaran dan keuangan terbatas yang dilakukan tidak

melalui kantor fisik bank, namun dengan menggunakan sarana teknologi

dan/atau jasa pihak ketiga terutama untuk melayani masyarakat yang belum

terlayani jasa keuangan/unbanked. Layanan keuangan yang diberikan melalui

BBini merupakan layanan sistem pembayaran dan perbankan terbatas yang

ditujukan untuk memenuhi kepentingan ekonomi masyarakat unbanked dan

underbanked, seperti pengiriman uang, menyimpan kelebihan pendapatan, dan

memperoleh tambahan dana untuk pembiayaan usaha produktif. Secara umum

karakteristik masyarakat yang menjadi target dalam kerangka BByakni memiliki

pendapatan relatif kecil, pemahaman terhadap sistem keuangan yang kurang,

dan tidak/kurang memiliki pengalaman dalam menggunakan jasa/produk

perbankan.Dalam cakupan yang lebih luas selain sebagai sarana untuk

melakukan transaksi, BBakan dikaitkan dengan penyediaan informasi para

pelaku usaha di daerah yang belum tersentuh layanan perbankan, untuk

memperoleh informasi lain yang terkait dengan kegiatan usahanya (Prasetyo,

2010)

Di dunia internasional, khususnya di emerging market, praktek BB

bukanlah hal baru. Dari berbagai studi literatur tercatat lebih dari 100 (seratus)

negara, seperti Malaysia, India, Filipina, Kenya, Pakistan, dan Mexico, yang

mengimplementasikan BB. Sementara itu, dalam konteks Indonesia,

BBmerupakan hal baru bagi industri perbankan di Indonesia.Oleh karena itu,

implementasi BBperlu dilakukan secara hati-hati mengingat implementasi

perluasan layanan perbankan melalui UPLK dan teknologi dapat meningkatkan

risiko, khususnya risiko operasional, risiko hukum dan risiko reputasi bagi bank

dan perusahaan telekomunikasi.Melalui uji coba/pilot project BBdiharapkan dapat

diperoleh model bisnis yang sesuai dan hambatan serta risiko yang dihadapi oleh

para pihak yang terlibat.Adapun keseluruhan implementasinya dilakukan secara

bertahap mulai dari penerbitan pedoman (guiding principles), uji coba, evaluasi

menyeluruh, dan implementasi secara penuh melalui penerbitan ketentuan BB.

Persoalan budaya atau kebiasaan merupakan salah satu penyebab

tingginya unbanked di Indonesia, seperti pada masyarakat nelayan misalnya

karena mereka menganggap bahwa setiap hari akan memperoleh pendapatan

dari hasil melaut maka menabung tidak menjadi sebagai kebiasaan atau bagian

dari kehidupan mereka sehingga jika terkena bencana sakit dan lain-lain untuk

menutupi kekurangan biaya terkadang mereka harus menggadaikan barang-

barang tertentu atau kembali terlibat dengan rentenir karena tidak memiliki dana

cadangan untuk berjaga-jaga. Oleh sebab itu penggunaan BB juga sebagai

upaya pemberian pendidikan pelatihan kepada masyarakat untuk mampu

mengelola keuangannya secara lebih baik dengan melakukan tabungan di

lembaga formal.

BB juga merupakan solusi mengatasi persoalan waktu karena selama ini

untuk membuat kantor cabang membutuhkan waku yang lama juga prosedur izin

yang rumit. Namun dengan layanan BB persoalan ruang dan waktu dalam

pemberian layanan finansial bukan lagi sebuah persoalan, sehingga kita dapat

meningkatkan jumlah masyarakat yang semakin peduliakan pentingnya manfaat

perbankan.

Sebagian besar penduduk Indonesia, khususnya kelompok miskin dan

rentan, tidak memiliki akses terhadap layanan jasa keuangan. Survei rumah

tangga nasional tentang akses akan layanan jasa keuangan di Indonesia oleh

Bank Dunia pada tahun 2010 mengindikasikan bahwa hanya sekitar separuh

penduduk Indonesia yang memiliki akses ke sistem keuangan formal. Hal ini

dikarenakan terbatasnya ketersediaan dan aksesibilitas layanan jasa

keuangan.Dalam hal ini, aksesibilitas merupakan hal yang sangat penting.

Minimnya akses akan layanan jasa keuangan membatasi kemampuan individu

untuk memitigasi risiko dan fluktuasi penghasilan serta berinvestasi di bidang

kesehatan, pendidikan, dan kegiatan produktif lainnya.

Dengan demikian, menyusun, membentuk, dan mengembangkan sistem

keuangan inklusif merupakan kontribusi nyata dalam penghapusan penyebab

ketimpangan, yang secara langsung telah memengaruhi proses dan mekanisme

yang menghambat kelompok marjinal untuk memanfaatkan kemampuan dan

menggunakan hak mereka secara bebas. Akan tetapi, tentu saja strategi

keuangan inklusif tidak bisa berjalan sendiri.Berbagai literatur ekonomi

menunjukkan bahwa salah satu penyebab kemiskinan dan kerentanan ialah

minimnya akses pada berbagai bentuk modal seperti fisik, alam, manusia, sosial

serta finansial. Karena itu, memandang isu keuangan inklusif secara terisolasi

tidak akan dapat menyelesaikan masalah. Selain itu, terdapat hubungan erat

antara eksklusi keuangan dan eksklusi sosial yang menunjukkan kontribusi

penting peningkatan akses terhadap layanan jasa keuangan dalam proses

pemutusan rantai kemiskinan, yang akan berujung pada peningkatan

pertumbuhan ekonomi dan kesejahteraan individu.

Keuangan inklusif membuat penduduk, khususnya kelompok miskin,

terhubung dengan peluang ekonomi.Minimnya akses pada layanan jasa

keuangan membatasi kemampuan seseorang untuk meningkatkan taraf

hidupnya.Ada hubungan yang kuat antara peranan sektor perbankan,

pertumbuhan ekonomi dan pengentasan kemiskinan.Sektor keuangan yang

semakin berkembang mestinya membuat biaya transaksi semakin murah dan

membaiknya transparansi sehingga dapat mengatasi hambatan kredit bagi

kelompok masyarakat kurang mampu akibat keterbatasan agunan dan rekam

jejak pinjaman.

Peran perbankan menjadi tidak maksimal dalam mendorong

perekonomian, jika masih ada masyarakat yang sulit mengakses jasa perbankan

ini.Dengan demikian, akses perbankan mestinya terbuka untuk seluruh

masyarakat dan tidak boleh dihambat secara administrasi sekalipun.Sebuah

sistem keuangan yang efisien dan inklusif akan memberdayakan individu,

memfasilitasi pertukaran barang dan jasa, mengintegrasikan masyarakat dengan

perekonomian, serta memberi perlindungan terhadap guncangan ekonomi.

Keuangan inklusif, melalui akses ke layanan jasa keuangan seperti tabungan dan

kredit akan sangat membantu kelompok marjinal dan berpendapatan rendah

untuk meningkatkan pendapatannya, mengakumulasi kekayaan, mengelola

risiko, dan melakukan upaya untuk keluar dari garis batas kemiskinan.

Konsep Mekanisme Kerja Branchless Banking: Review dan Rekomendasi

BB bertujuan untuk memenuhi kepentingan ekonomi masyarakat

unbanked dan underbanked seperti pengiriman uang, menyimpan kelebihan

pendapatan dan memperoleh tambahan dana untuk pembiayaan usaha

produktif. Penyaluran modal produktif dapat dilakukan dengan membangun

kerjasama (kemitraan) antara perbankan dengan koperasi kredit. Perbankan

dapat bekerja sama dengan berbagai koperasi yang telah lebih dulu ada di

perdesaan untuk mewujudkan keuangan inklusif. Selain itu pihak BB juga dapat

menyalurkan modal produktif melalui UPLK lansung dengan menentukan kriteria-

kriteria khusus mengenai penyaluran modal namun mekanisme dan syarat yang

jauh berbeda dengan sistem pemberian kredit konvensional yaitu dengan syarat

yang ringan dapat diberikan dengan memilih pelaksana teknis UPLK yang

berasal dari tokoh masyarakat sehingga dia lebih mudah mensosialisasikan

program sekaligus mengenali calon penerima modal produktif dengan baik. Hal

ini sebagai langkah mengurangi persoalan moral hazard dalam pemberian

modal.Tokoh adat dan tokoh masyarakat dikenal luas oleh masyarakat sehingga

kepercayaan lebih mudah dibangun. Integritas tokoh masyarakat juga sudah

diakui oleh masyarakat dan juga mereka dikenal dan mengenal masyarakat

dengan baik maka prinsip know your customer (KYC) dapat digunakan, sehingga

membantu dalam prosesmanjaemen risiko.

Kemajuan bidang komunikasi akan sangat membantu penerapan BB di

Indonesia.Hal utama yang harus diatur sebelum BB diterapkan ialah aturan dan

mekanisme kerjasama antara industri perbankan dengan industri

telekomunikasi.Setelah masyarakat pengguna layanan BB, outputnya berupa

kemudahan akses finansial dan memperoleh modal produktif. Berdampak pada

pengelolaan keuangan sehingga tercapai tujuan meningkatkan kesejahteraan

dan pengentasan kemiskinan.

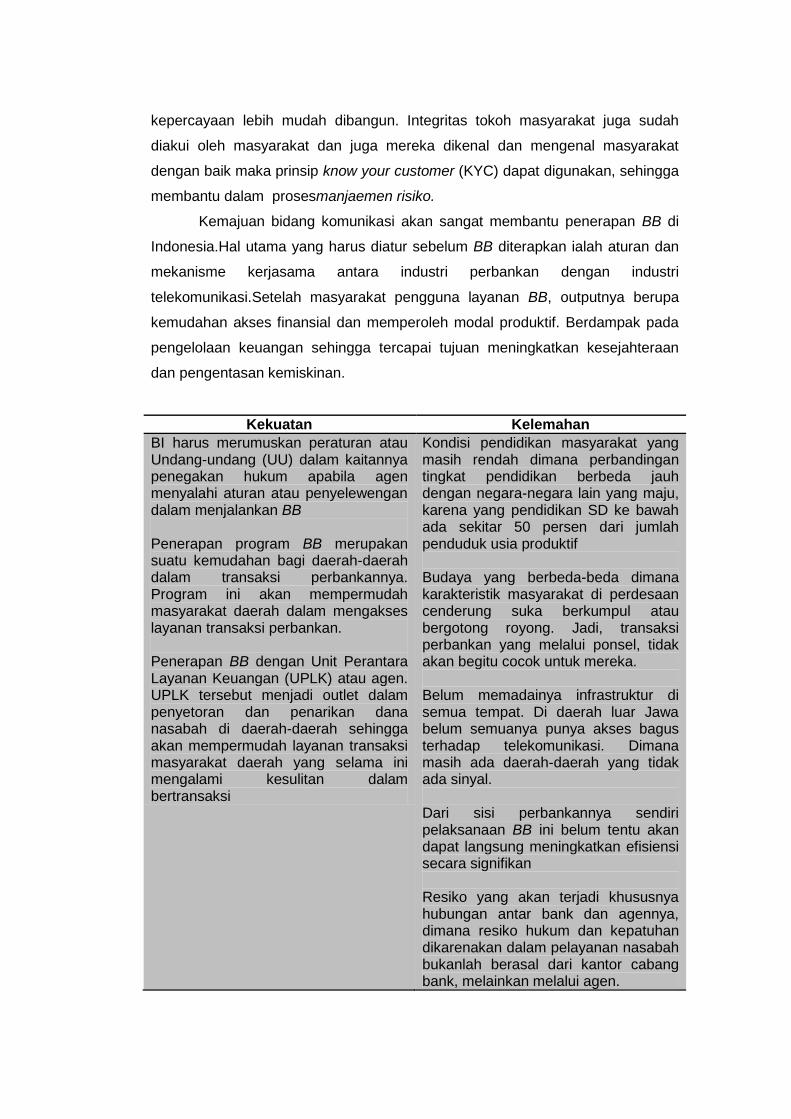

Kekuatan Kelemahan

BI harus merumuskan peraturan atau Undang-undang (UU) dalam kaitannya penegakan hukum apabila agen menyalahi aturan atau penyelewengan dalam menjalankan BB Penerapan program BB merupakan suatu kemudahan bagi daerah-daerah dalam transaksi perbankannya. Program ini akan mempermudah masyarakat daerah dalam mengakses layanan transaksi perbankan. Penerapan BB dengan Unit Perantara Layanan Keuangan (UPLK) atau agen. UPLK tersebut menjadi outlet dalam penyetoran dan penarikan dana nasabah di daerah-daerah sehingga akan mempermudah layanan transaksi masyarakat daerah yang selama ini mengalami kesulitan dalam bertransaksi

Kondisi pendidikan masyarakat yang masih rendah dimana perbandingan tingkat pendidikan berbeda jauh dengan negara-negara lain yang maju, karena yang pendidikan SD ke bawah ada sekitar 50 persen dari jumlah penduduk usia produktif Budaya yang berbeda-beda dimana karakteristik masyarakat di perdesaan cenderung suka berkumpul atau bergotong royong. Jadi, transaksi perbankan yang melalui ponsel, tidak akan begitu cocok untuk mereka. Belum memadainya infrastruktur di semua tempat. Di daerah luar Jawa belum semuanya punya akses bagus terhadap telekomunikasi. Dimana masih ada daerah-daerah yang tidak ada sinyal. Dari sisi perbankannya sendiri pelaksanaan BB ini belum tentu akan dapat langsung meningkatkan efisiensi secara signifikan Resiko yang akan terjadi khususnya hubungan antar bank dan agennya, dimana resiko hukum dan kepatuhan dikarenakan dalam pelayanan nasabah bukanlah berasal dari kantor cabang bank, melainkan melalui agen.

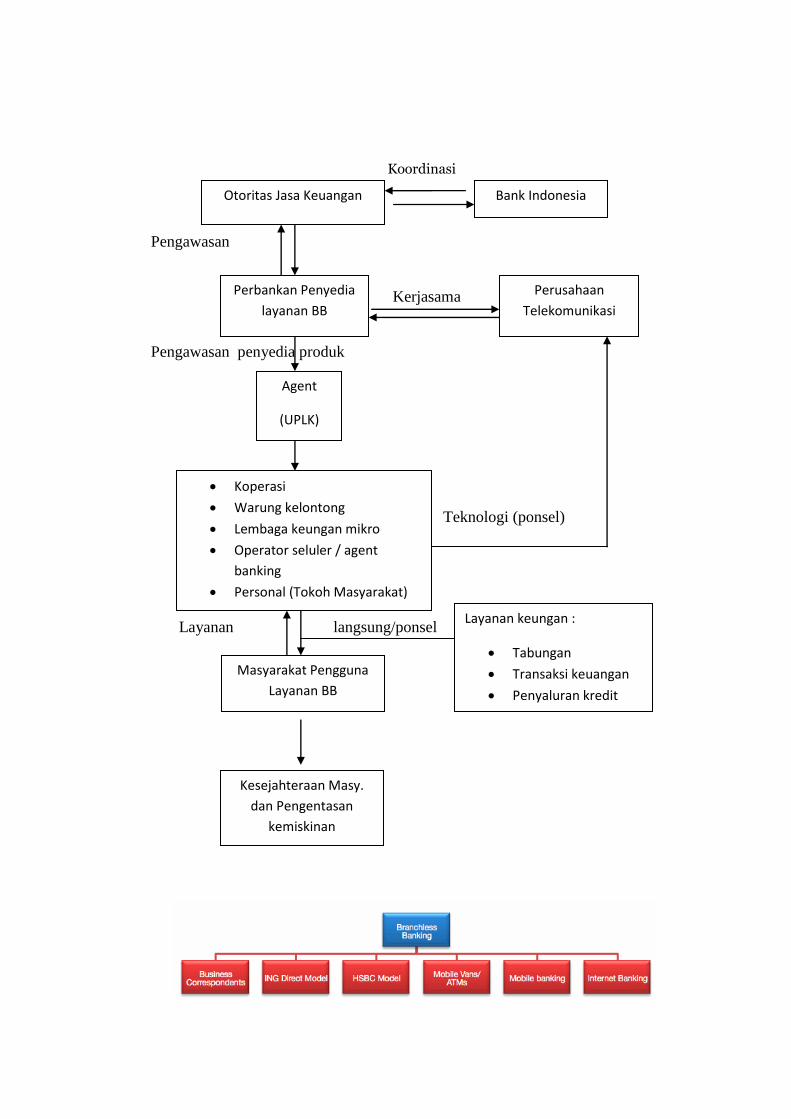

Koordinasi

Pengawasan

Kerjasama

Pengawasan penyedia produk

Teknologi (ponsel)

Layanan langsung/ponsel

Masyarakat Pengguna

Layanan BB

Agent

(UPLK)

Koperasi

Warung kelontong

Lembaga keungan mikro

Operator seluler / agent

banking

Personal (Tokoh Masyarakat)

eks.profesional perbankan )

Perbankan Penyedia

layanan BB

Perusahaan

Telekomunikasi

Otoritas Jasa Keuangan Bank Indonesia

Layanan keungan :

Tabungan

Transaksi keuangan

Penyaluran kredit

Kesejahteraan Masy.

dan Pengentasan

kemiskinan

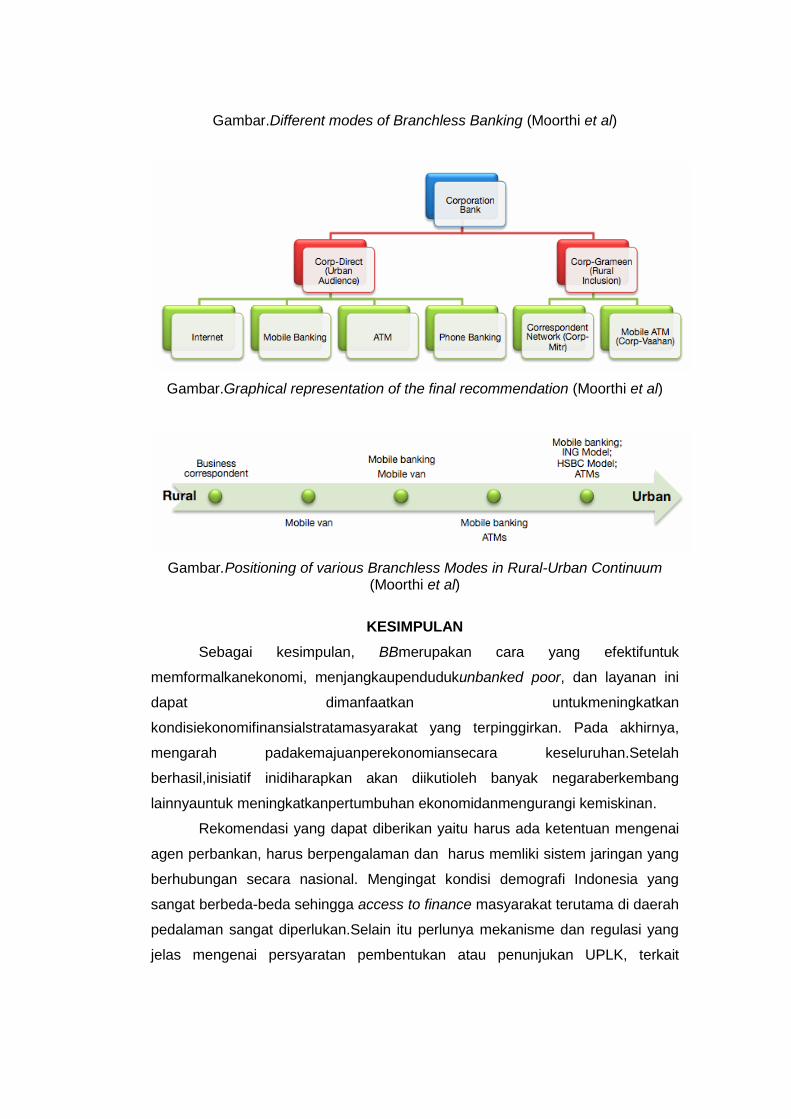

Gambar.Different modes of Branchless Banking (Moorthi et al)

Gambar.Graphical representation of the final recommendation (Moorthi et al)

Gambar.Positioning of various Branchless Modes in Rural-Urban Continuum (Moorthi et al)

KESIMPULAN

Sebagai kesimpulan, BBmerupakan cara yang efektifuntuk

memformalkanekonomi, menjangkaupendudukunbanked poor, dan layanan ini

dapat dimanfaatkan untukmeningkatkan

kondisiekonomifinansialstratamasyarakat yang terpinggirkan. Pada akhirnya,

mengarah padakemajuanperekonomiansecara keseluruhan.Setelah

berhasil,inisiatif inidiharapkan akan diikutioleh banyak negaraberkembang

lainnyauntuk meningkatkanpertumbuhan ekonomidanmengurangi kemiskinan.

Rekomendasi yang dapat diberikan yaitu harus ada ketentuan mengenai

agen perbankan, harus berpengalaman dan harus memliki sistem jaringan yang

berhubungan secara nasional. Mengingat kondisi demografi Indonesia yang

sangat berbeda-beda sehingga access to finance masyarakat terutama di daerah

pedalaman sangat diperlukan.Selain itu perlunya mekanisme dan regulasi yang

jelas mengenai persyaratan pembentukan atau penunjukan UPLK, terkait

manajemen resiko, serta perlindungan konsumen baik nasabah di tingkat

perbankan, pengguna jasa telekomunikasi serta UPLK.

Untuk membangun sistem keuangan inklusif, diperlukan upaya dari

semua pihak terkait, khususnya pembuat kebijakan dan regulator.Berdasarkan

catatan sejarah, kegiatan promosi keuangan inklusif cenderung berada di luar

fungsi utama bank sentral dan regulator industri jasa keuangan.Akan tetapi, saat

ini promosi keuangan inklusif telah berkembang menjadi perhatian utama.Peran

penting keuangan inklusif dalam isu pengentasan kemiskinan, pertumbuhan

ekonomi, dan stabilitas keuangan membutuhkan kepemimpinan dan kepemilikan

yang jelas dari para pemangku kebijakan.

Kondisi lingkungan kebijakan merupakan faktor penting dalam

menentukan ruang lingkup dan kecepatan penyelesaian masalah kesenjangan

akses akan layanan jasa keuangan di setiap pelosok wilayah dari suatu negara.

Oleh karena itu, menjadi penting bagi pemerintah untuk menunjuk institusi

tertentu yang akan berperan secara eksplisit sebagai pemimpin yang

mengoordinasikan setiap inisiatif yang relevan dalam upaya pencapaian misi

nasional perluasan inklusi keuangan. Saat ini, Indonesia memiliki kesempatan

unik untuk terlibat dalam proses ini, dengan catatan bahwa pendekatan

institusional harus memperoleh dukungan dan terkoordinasikan dengan baik,

baik di pemerintah pusat maupun daerah.

Pengembangan model yang lebih tepat untuk Indonesia dikaitkan dengan

aspek sosiologi dan kearifan budaya setempat.Tidak kalah pentingnya ialah

upaya mengedukasi masyarakat mengenai pentingnya bank disertai informasi

mengenai perlindungan nasabah, agar masyarakat meyakini bank sebagai

tempat yang aman untuk menyimpan uangnya.Niscaya perkembangan sektor

perbankan Indonesia semakin bermanfaat untuk kesejahteraan masyarakat.

BI ingin menggunakan jalur keuangan untuk mengurangi kemiskinan,

menjaga stabilitas sistem keuangan, sekaligus mendorong pemerataan baik

kegiatan maupun hasil pembangunan.Ada 3 strategi, yakni edukasi, aturan yang

lebih mendukung, dan proteksi terhadap nasabah.Menekankan financial

education, customer protection, sambil mencari modus terbaik untuk melebarkan

sayap jasa keuangan ke segenap penduduk.Ada beberapa kelompok sasaran,

mulai dari yang sangat miskin, near poor, sampai non-poor. Terkait financial

education, yang pasti, harus dibuat grand design supaya pengertian masyarakat

tentang jasa keuangan dan perbankan, termasuk perencanaan, pengelolaan, risk

awareness keuangan, meningkat. Terkait customer protection, paling penting,

bagaimana menerjemahkan level proteksi pada konsumen menjadi aturan

konkret dan benar-benar bisa dimengerti. Tidak hanya terkait jasa, tapi

perlindungan.Intinya, BI ingin menggunakan BB untuk memperluas akses dunia

keuangan.Perlunya mendorong agar akses ke dunia keuangan dan perbankan

diperluas dengan cara-cara inovatif, cepat, murah, dan menjangkau semua

pihak, terutama masyarakat kecil.Perlu terobosan agar akses jasa keuangan bisa

cepat dilakukan, misalnya berbasis teknologi informasi, menggunakan mobile

bank dan mobile phone.

DAFTAR PUSTAKA

Kodim, Nasrindan Does Sampurno.2010. Membangun Masyarakat Perdesaan

yang Sehat Produktif.Perdesaan dalam Rangka Peningkatan

Kesejahteraan Masyarakat Pemikiran Guru Besar Perguruan Tinggi Badan

Hukum Milik Negara.Bogor: IPB Press

Moorthiet al. 2012.BB by Corporation Bank – A Branding

Perspective.http://tejas.iimb.ac.in/articles/10.phpdiaksestanggal 26 Juli

2013

Prasetyo, Dedy. 2010. BB, Satu Pilar Mencapai Keuangan Inklusif.

Satria, Arif et al. 2011. Menuju Desa 2030. Crestpent Press: Bogor