balanced score card

TRANSCRIPT

Copyright© Groupe XL 2005

Lundi 7 novembre 2005Lundi 7 novembre 2005

La Business Balanced ScoreCardLa Business Balanced ScoreCardBernard MURRY Bernard MURRY –– DG du Groupe XLDG du Groupe XL

Copyright© Groupe XL 2005

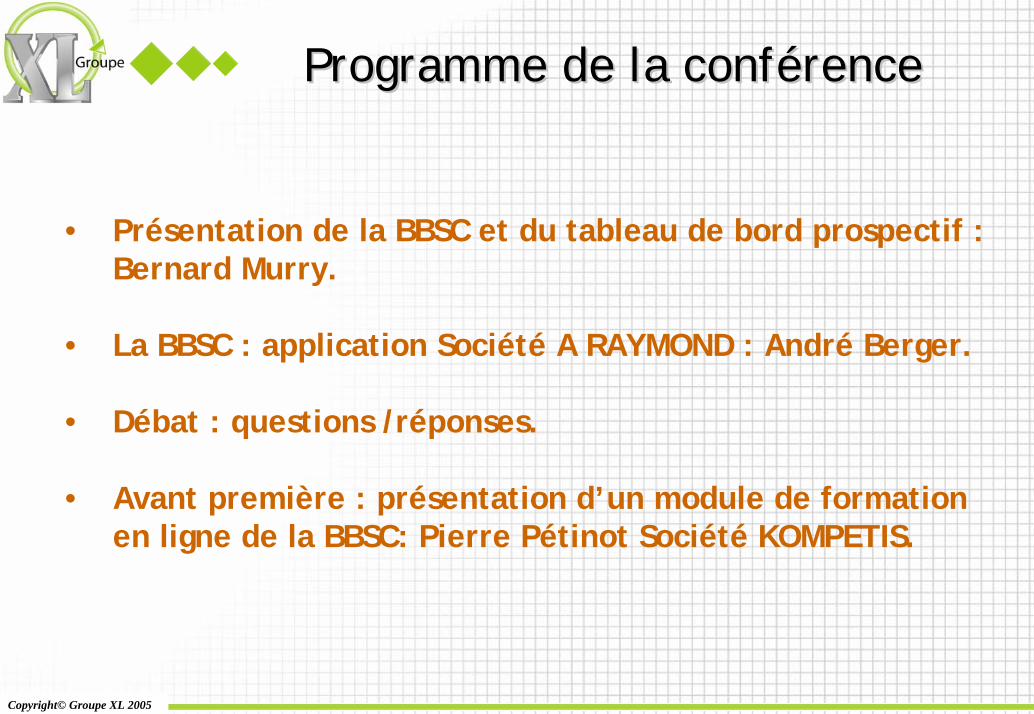

Programme de la conférenceProgramme de la conférence

• Présentation de la BBSC et du tableau de bord prospectif : Bernard Murry.

• La BBSC : application Société A RAYMOND : André Berger.

• Débat : questions /réponses.

• Avant première : présentation d’un module de formation en ligne de la BBSC: Pierre Pétinot Société KOMPETIS.

Copyright© Groupe XL 2005

La Business La Business BalancedBalanced ScorecardScorecard et et le Tableau de Bord Prospectifle Tableau de Bord Prospectif

Bernard MurryDG du groupe XL

Copyright© Groupe XL 2005

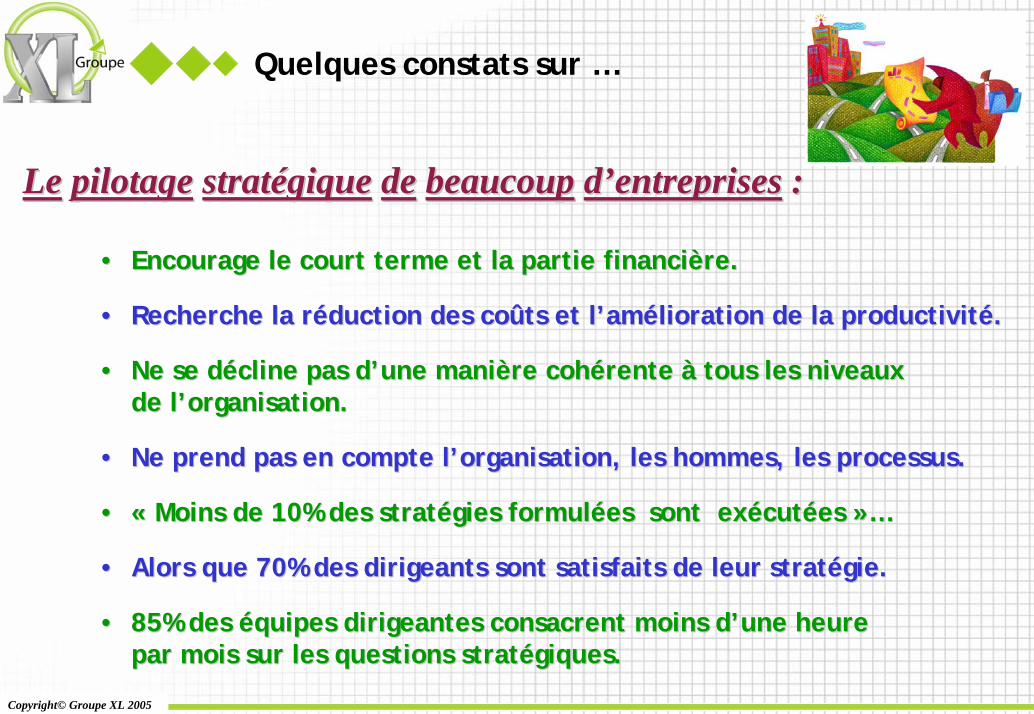

Quelques constats sur …

LeLe pilotagepilotage stratégiquestratégique dede beaucoupbeaucoup d’entreprisesd’entreprises ::

•• Encourage le court terme et la partie financière.Encourage le court terme et la partie financière.

•• Recherche la réduction des coûts et l’amélioration de la productRecherche la réduction des coûts et l’amélioration de la productivité.ivité.

•• Ne se décline pas d’une manière cohérente à tous les niveauxNe se décline pas d’une manière cohérente à tous les niveauxde l’organisation.de l’organisation.

•• Ne prend pas en compte l’organisation, les hommes, les processusNe prend pas en compte l’organisation, les hommes, les processus..

•• «« Moins de 10% des stratégies formulées sont exécutéesMoins de 10% des stratégies formulées sont exécutées »…»…

•• Alors que 70% des dirigeants sont satisfaits de leur stratégie.Alors que 70% des dirigeants sont satisfaits de leur stratégie.

•• 85% des équipes dirigeantes consacrent moins d’une heure85% des équipes dirigeantes consacrent moins d’une heurepar mois sur les questions stratégiques.par mois sur les questions stratégiques.

Copyright© Groupe XL 2005

Quelques constats sur …

LesLes tableauxtableaux dede bordbord ::

•• Trop orientés sur le passé.Trop orientés sur le passé.

•• Boucle de réactivité trop lente et peu proBoucle de réactivité trop lente et peu pro--active.active.

•• Presque exclusivement basés sur les performances financières.Presque exclusivement basés sur les performances financières.

•• Relativement abstrait pour les collaborateurs.Relativement abstrait pour les collaborateurs.

•• Souvent trop d’indicateurs.Souvent trop d’indicateurs.

•• Fournissent peu d’informations sur l’environnement de l’entrepriFournissent peu d’informations sur l’environnement de l’entreprise.se.

Copyright© Groupe XL 2005

La Business Balanced ScoreCard (BBSC)

•• Créée par Robert Kaplan et David Norton en 1992.Créée par Robert Kaplan et David Norton en 1992.

•• Concept de management stratégique.Concept de management stratégique.

•• Traduction de la vision de l’entreprise en une série d’objectifsTraduction de la vision de l’entreprise en une série d’objectifsclairs et déployés.clairs et déployés.

•• Permet la réduction de l’écart entre la stratégie de l’entreprisPermet la réduction de l’écart entre la stratégie de l’entrepriseeet la réalité opérationnelle.et la réalité opérationnelle.

•• Permet l’alignement de l’organisation aux objectifs stratégiquesPermet l’alignement de l’organisation aux objectifs stratégiques..

Il n’y a pas d’excellence durable sans une recherche de résultatséquilibrés entre les intérêts des 5 parties prenantes :

Clients - actionnaires - salariés - fournisseurs et collectivités

Copyright© Groupe XL 2005

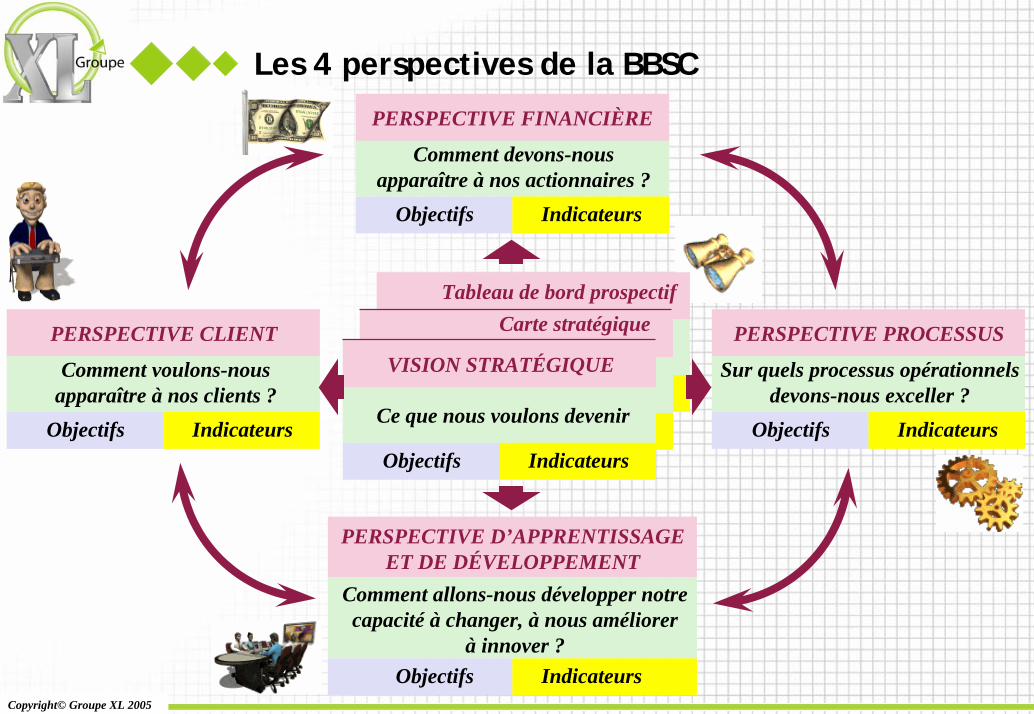

Les 4 perspectives de la BBSC

PERSPECTIVE FINANCIÈRE

Comment devons-nousapparaître à nos actionnaires ?

Objectifs Indicateurs

PERSPECTIVE PROCESSUS

Sur quels processus opérationnelsdevons-nous exceller ?

Objectifs Indicateurs

PERSPECTIVE CLIENT

Comment voulons-nousapparaître à nos clients ?

Objectifs Indicateurs

PERSPECTIVE D’APPRENTISSAGEET DE DÉVELOPPEMENT

Comment allons-nous développer notrecapacité à changer, à nous améliorer

à innover ?Objectifs Indicateurs

Tableau de bord prospectifCarte stratégique

VISION STRATÉGIQUE

Ce que nous voulons devenir

Objectifs Indicateurs

Copyright© Groupe XL 2005

Les objectifs de la BBSC

•• Proposer un cadre rigoureux d’élaboration et de déploiement de lProposer un cadre rigoureux d’élaboration et de déploiement de la stratégie.a stratégie.

•• Fédérer dans un modèle unique les principes de :Fédérer dans un modèle unique les principes de :Management total de la qualité (EFQM),Management total de la qualité (EFQM),L’approche processus (ISO 9001 version 2000),L’approche processus (ISO 9001 version 2000),La démarche d’amélioration (Kaizen La démarche d’amélioration (Kaizen –– Hoshin),Hoshin),Les méthodologies de progrès : 6Les méthodologies de progrès : 6αα, Lean, Supply Chain, Lean, Supply Chain……

•• Développer des mesures de performance par l’équipe dirigeante.Développer des mesures de performance par l’équipe dirigeante.

•• Déployer à tous les niveaux des mesures de performance, des initDéployer à tous les niveaux des mesures de performance, des initiativesiativeset des actions.et des actions.

•• Communiquer et informer sur l’avancement des objectifs stratégiqCommuniquer et informer sur l’avancement des objectifs stratégiques.ues.

•• Disposer d’un outil de gestion de la performance.Disposer d’un outil de gestion de la performance.

•• Mettre en relation «Mettre en relation « cause à effetcause à effet » les 4 perspectives en ayant une vue» les 4 perspectives en ayant une vueà court, moyen et long terme.à court, moyen et long terme.

La BBSCet le modèle d’excellence

Copyright© Groupe XL 2005

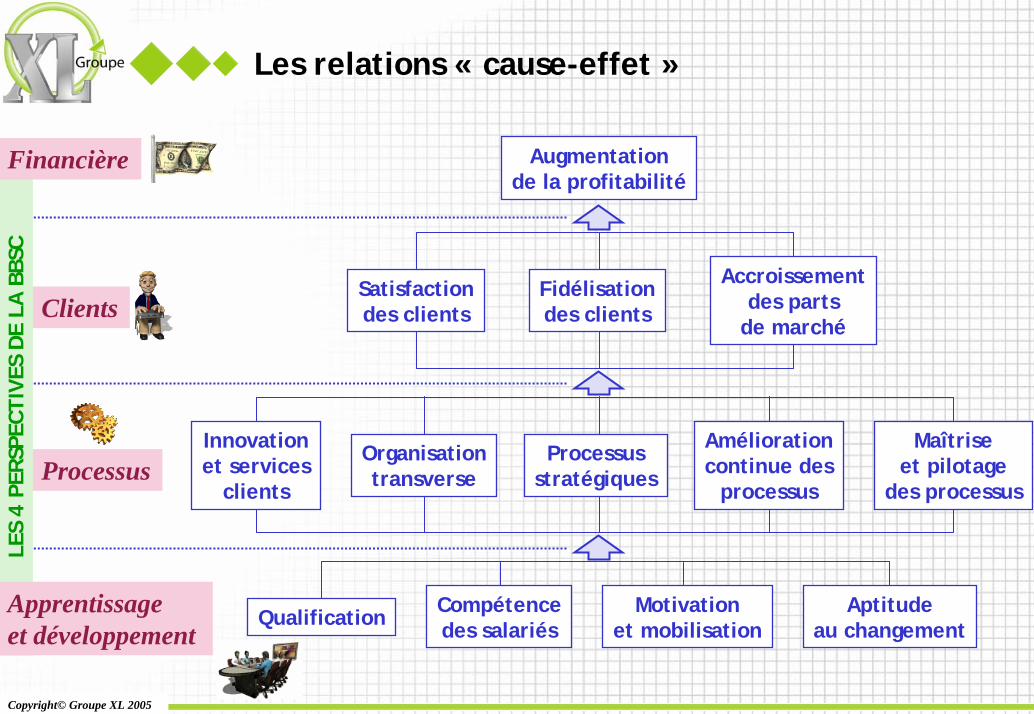

Les relations « cause-effet »

Augmentationde la profitabilité

Fidélisationdes clients

Satisfactiondes clients

Accroissementdes parts

de marché

Organisationtransverse

Innovationet services

clients

Processusstratégiques

Améliorationcontinue des

processus

Maîtriseet pilotage

des processus

Qualification Compétencedes salariés

Motivationet mobilisation

Aptitudeau changement

Clients

Processus

LES

4 PE

RSPE

CTIV

ES D

E LA

BBS

C

Financière

Apprentissageet développement

Copyright© Groupe XL 2005

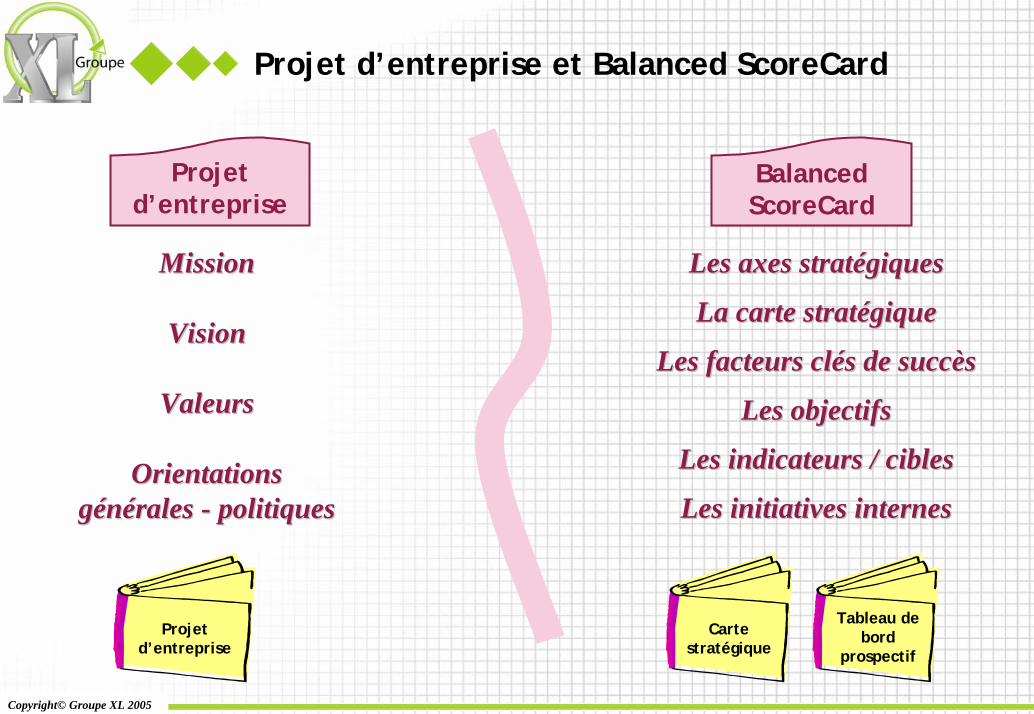

Projet d’entreprise et Balanced ScoreCard

Projetd’entreprise

BalancedScoreCard

MissionMission

VisionVision

ValeursValeurs

OrientationsOrientationsgénérales générales -- politiques

Les axes stratégiquesLes axes stratégiques

La carte stratégiqueLa carte stratégique

Les facteurs clés de succèsLes facteurs clés de succès

Les objectifsLes objectifs

Les indicateurs / ciblesLes indicateurs / cibles

Les initiatives internesLes initiatives internespolitiques

Tableau debord

prospectif

Projetd’entreprise

Cartestratégique

Copyright© Groupe XL 2005

Les étapes d’élaborationde la

Balanced ScoreCard

Copyright© Groupe XL 2005

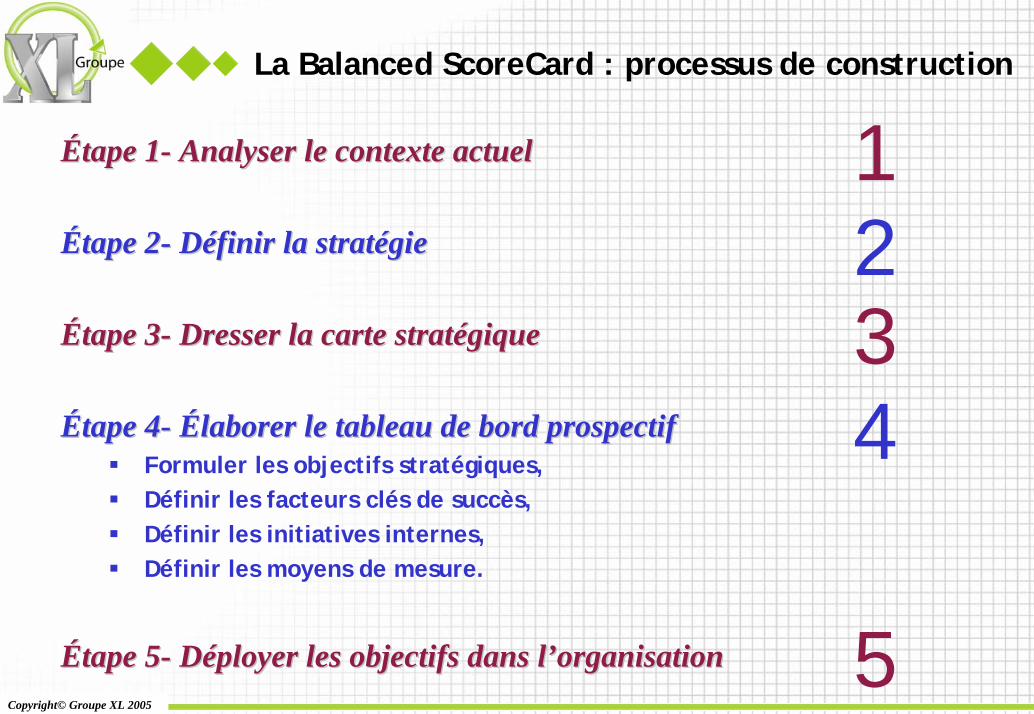

La Balanced ScoreCard : processus de construction

1

32

4

Étape 1Étape 1-- Analyser le contexte actuelAnalyser le contexte actuel

Étape 2Étape 2-- Définir la stratégieDéfinir la stratégie

Étape 3Étape 3-- Dresser la carte stratégiqueDresser la carte stratégique

Étape 4Étape 4-- Élaborer le tableau de bord prospectifÉlaborer le tableau de bord prospectifFormuler les objectifs stratégiques,Définir les facteurs clés de succès,Définir les initiatives internes,Définir les moyens de mesure.

Étape 5Étape 5-- Déployer les objectifs dans l’organisation 5Déployer les objectifs dans l’organisation

Copyright© Groupe XL 2005

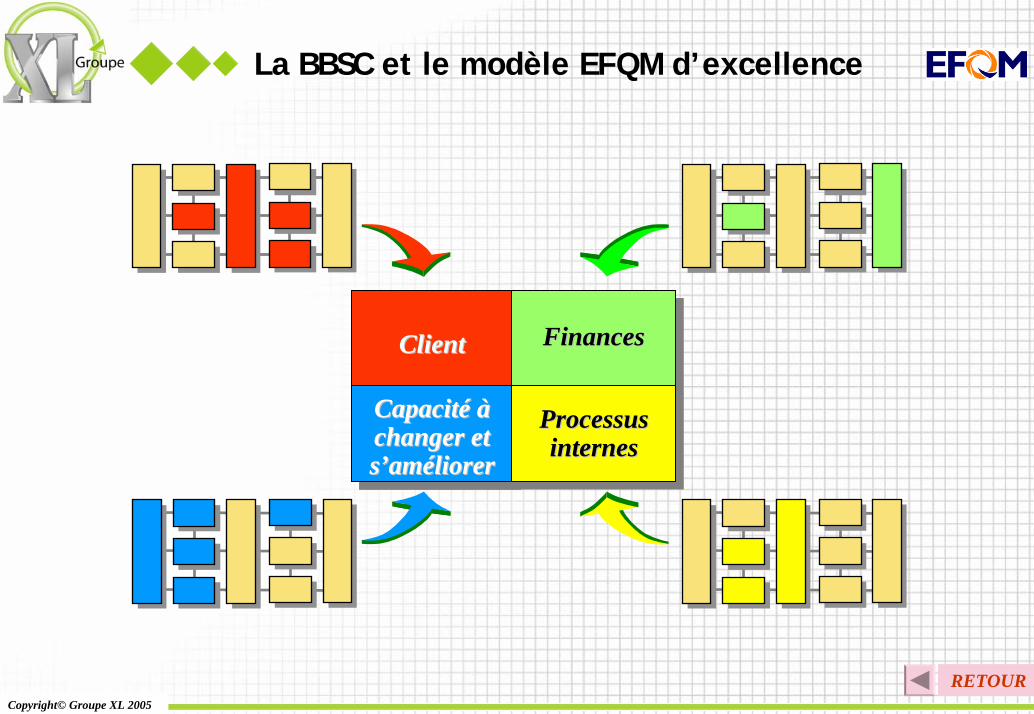

La BBSC et le modèle EFQM d’excellence

ClientClient FinancesFinances

Processus Processus internesinternes

Capacité à Capacité à changer et changer et s’améliorers’améliorer

RETOUR

Copyright© Groupe XL 2005

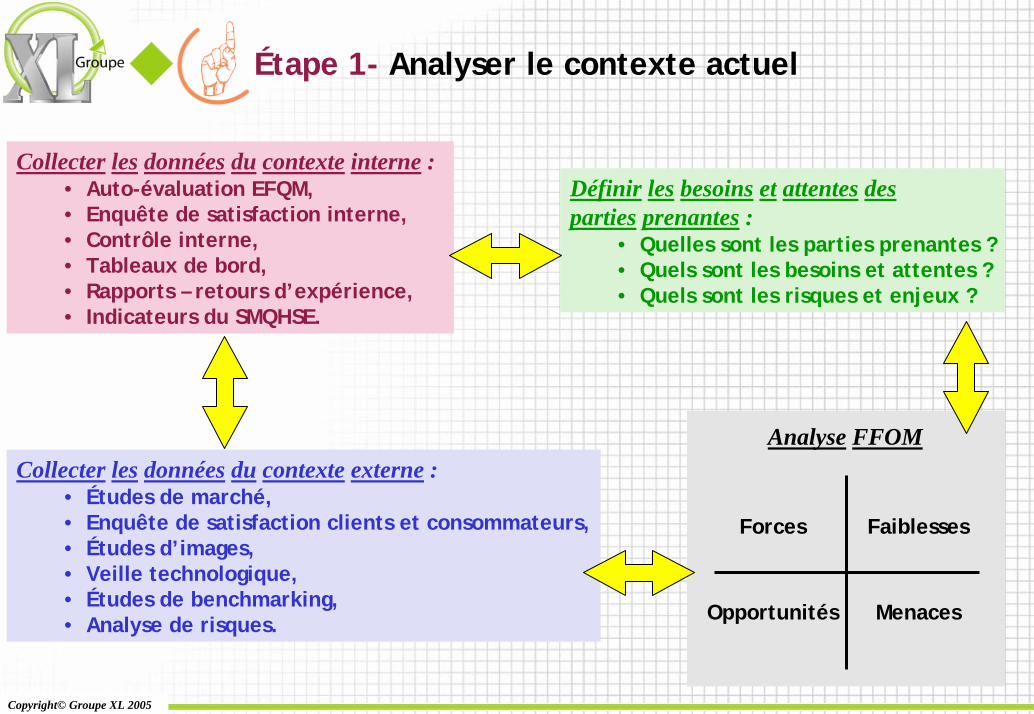

Étape 1- Analyser le contexte actuel

Collecter les données du contexte interne :• Auto-évaluation EFQM,• Enquête de satisfaction interne,• Contrôle interne,• Tableaux de bord,• Rapports – retours d’expérience,• Indicateurs du SMQHSE.

Collecter les données du contexte externe :• Études de marché,• Enquête de satisfaction clients et consommateurs,• Études d’images,• Veille technologique,• Études de benchmarking,• Analyse de risques.

Définir les besoins et attentes desparties prenantes :

• Quelles sont les parties prenantes ?• Quels sont les besoins et attentes ?• Quels sont les risques et enjeux ?

Analyse FFOM

Forces Faiblesses

Opportunités Menaces

Copyright© Groupe XL 2005

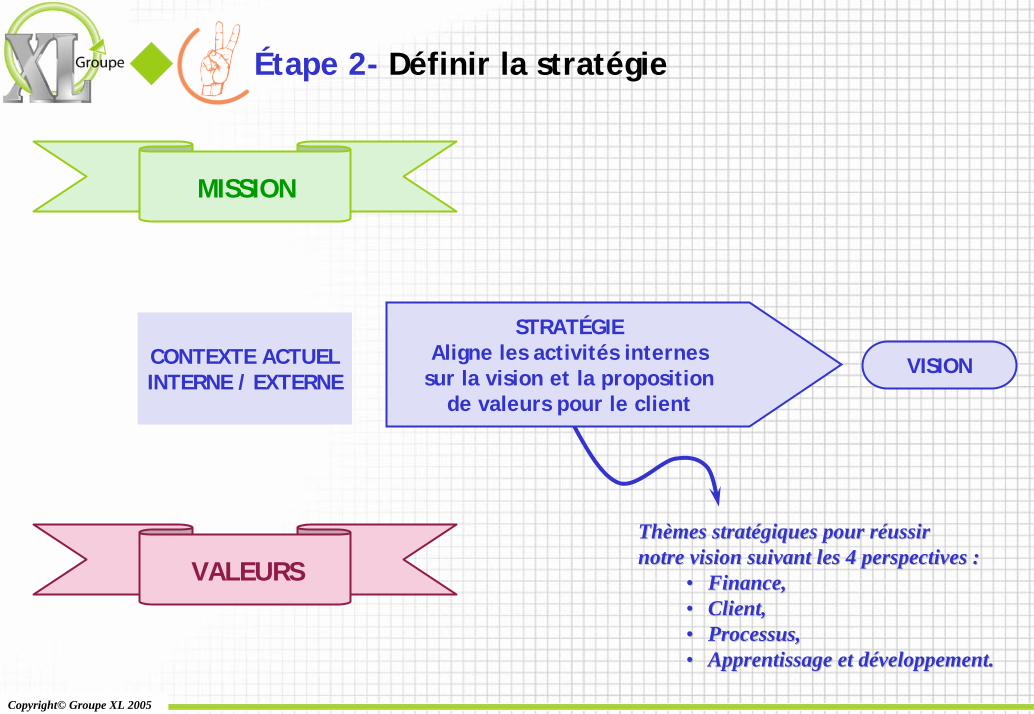

Étape 2- Définir la stratégie

MISSION

VALEURS

CONTEXTE ACTUELINTERNE / EXTERNE

STRATÉGIEAligne les activités internes

sur la vision et la propositionde valeurs pour le client

VISION

Thèmes stratégiques pour réussirThèmes stratégiques pour réussirnotre vision suivant les 4 perspectives :notre vision suivant les 4 perspectives :

•• Finance,Finance,•• Client,Client,•• Processus,Processus,•• Apprentissage et développement.Apprentissage et développement.

Copyright© Groupe XL 2005

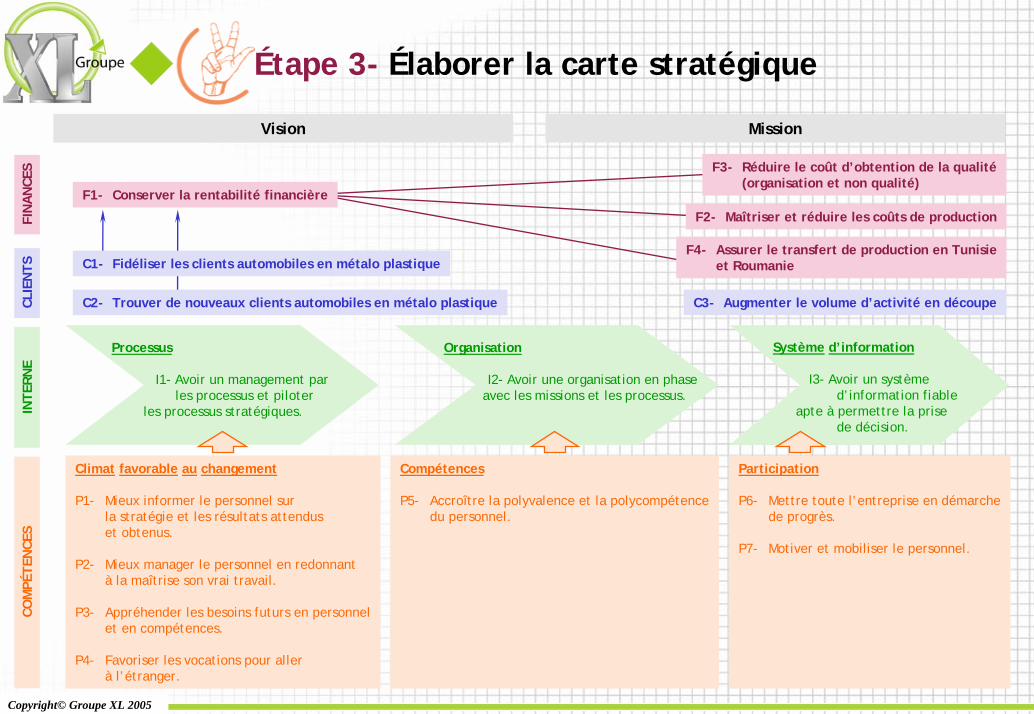

Étape 3- Élaborer la carte stratégique

Vision Mission

C3- Augmenter le volume d’activité en découpe

F1- Conserver la rentabilité financière

C1- Fidéliser les clients automobiles en métalo plastique

F3- Réduire le coût d’obtention de la qualité(organisation et non qualité)

F2- Maîtriser et réduire les coûts de production

F4- Assurer le transfert de production en Tunisieet Roumanie

C2- Trouver de nouveaux clients automobiles en métalo plastique

FIN

AN

CES

CLIE

NTS

INTE

RNE

Système d’information

I3- Avoir un systèmed’information fiable

apte à permettre la prisede décision.

Processus

I1- Avoir un management parles processus et piloter

les processus stratégiques.

Organisation

I2- Avoir une organisation en phaseavec les missions et les processus.

Climat favorable au changement

P1- Mieux informer le personnel surla stratégie et les résultats attenduset obtenus.

P2- Mieux manager le personnel en redonnantà la maîtrise son vrai travail.

P3- Appréhender les besoins futurs en personnelet en compétences.

P4- Favoriser les vocations pour allerà l’étranger.

Compétences

P5- Accroître la polyvalence et la polycompétencedu personnel.

Participation

P6- Mettre toute l’entreprise en démarchede progrès.

P7- Motiver et mobiliser le personnel.

COM

PÉTE

NCE

S

Copyright© Groupe XL 2005

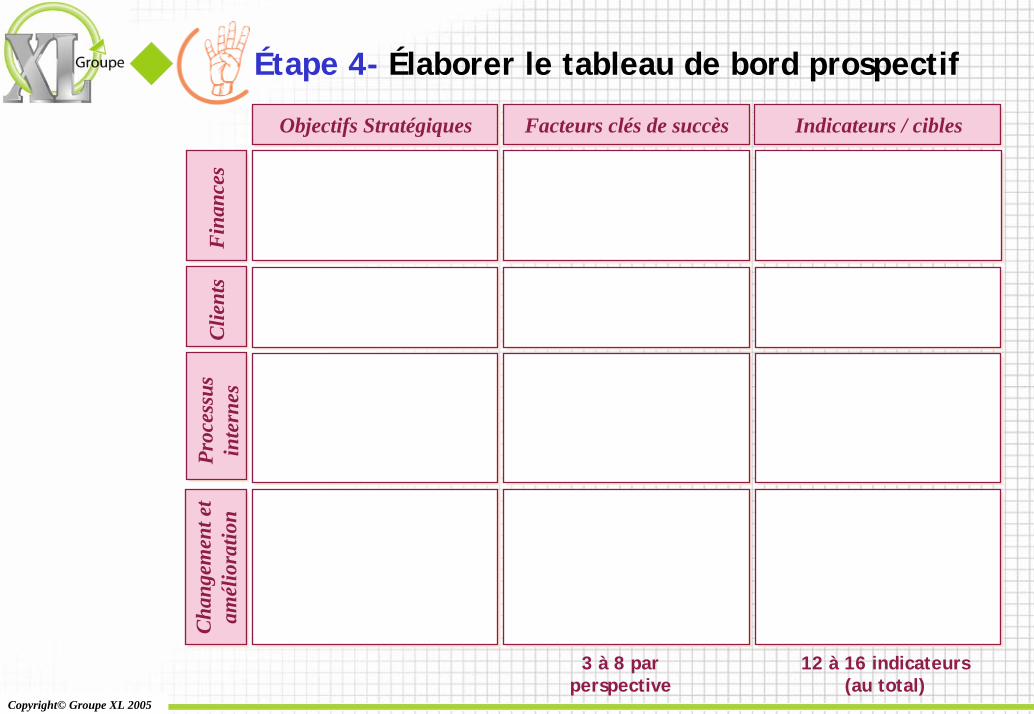

Étape 4- Élaborer le tableau de bord prospectif

Objectifs Stratégiques Facteurs clés de succès Indicateurs / cibles

Cha

ngem

ent e

tam

élio

ratio

nC

hang

emen

t et

amél

iora

tion

Proc

essu

sin

tern

esC

lient

sF

inan

ces

3 à 8 parperspective

12 à 16 indicateurs(au total)

Copyright© Groupe XL 2005

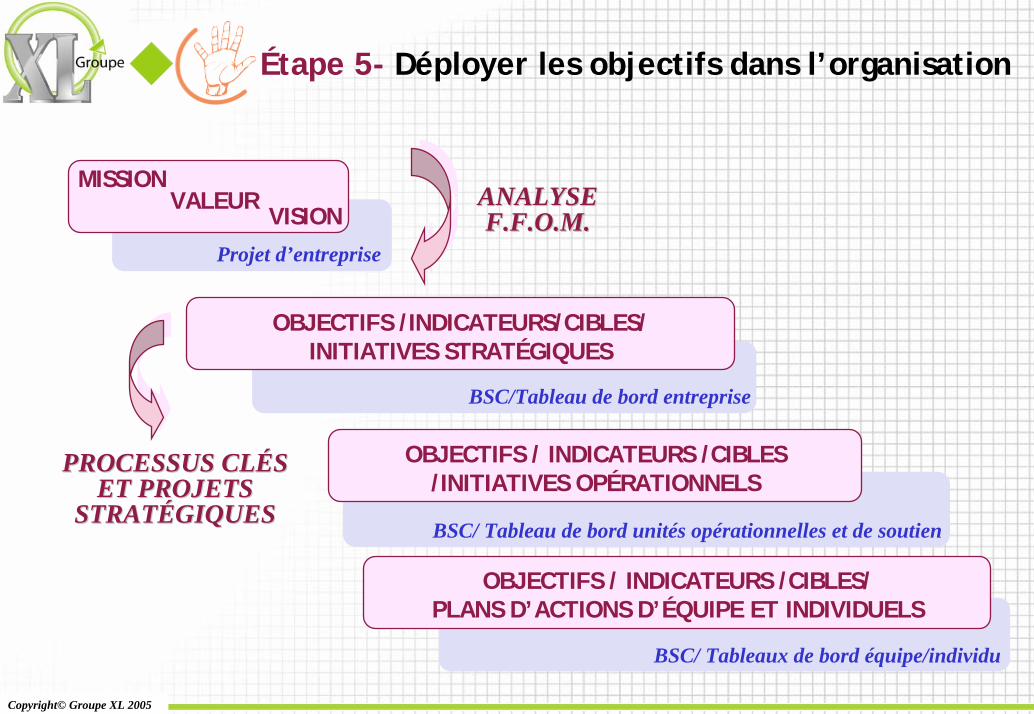

Étape 5- Déployer les objectifs dans l’organisation

MISSIONVALEUR

VISIONProjet d’entreprise

ANALYSEANALYSEF.F.O.M.F.F.O.M.

OBJECTIFS /INDICATEURS/CIBLES/INITIATIVES STRATÉGIQUES

BSC/Tableau de bord entreprise

OBJECTIFS / INDICATEURS /CIBLES/INITIATIVES OPÉRATIONNELS

BSC/ Tableau de bord unités opérationnelles et de soutien

PROCESSUS CLÉSPROCESSUS CLÉSET PROJETSET PROJETS

STRATÉGIQUESSTRATÉGIQUES

OBJECTIFS / INDICATEURS /CIBLES/PLANS D’ACTIONS D’ÉQUIPE ET INDIVIDUELS

BSC/ Tableaux de bord équipe/individu

Copyright© Groupe XL 2005

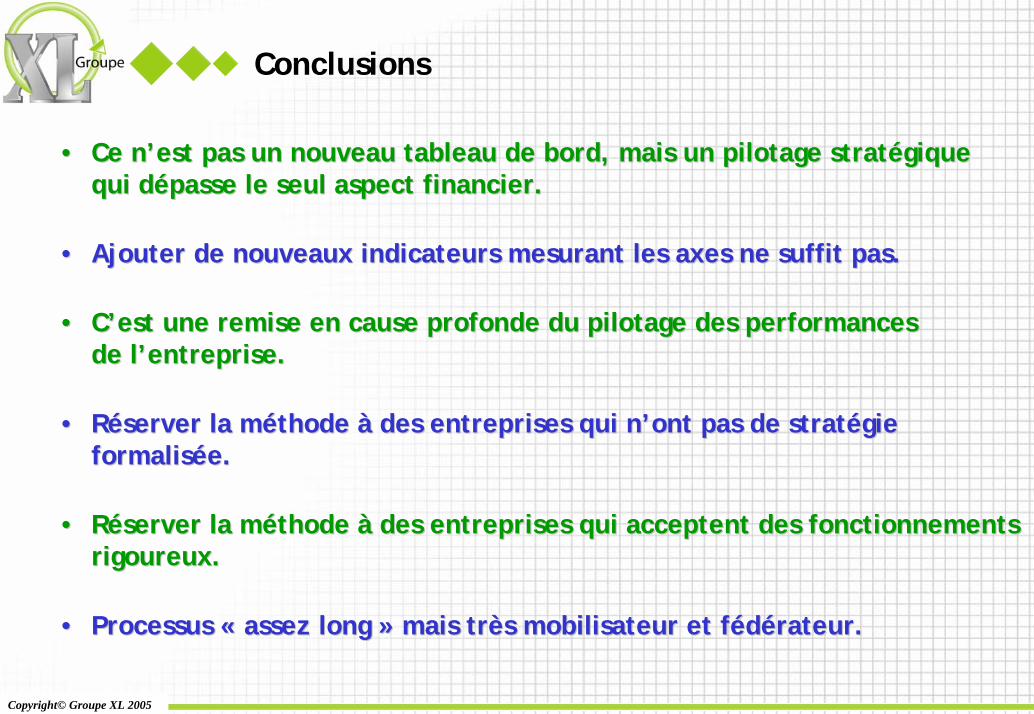

Conclusions

•• Ce n’est pas un nouveau tableau de bord, mais un pilotage stratéCe n’est pas un nouveau tableau de bord, mais un pilotage stratégiquegiquequi dépasse le seul aspect financier.qui dépasse le seul aspect financier.

•• Ajouter de nouveaux indicateurs mesurant les axes ne suffit pas.Ajouter de nouveaux indicateurs mesurant les axes ne suffit pas.

•• C’est une remise en cause profonde du pilotage des performancesC’est une remise en cause profonde du pilotage des performancesde l’entreprise.de l’entreprise.

•• Réserver la méthode à des entreprises qui n’ont pas de stratégieRéserver la méthode à des entreprises qui n’ont pas de stratégieformalisée.formalisée.

•• Réserver la méthode à des entreprises qui acceptent des fonctionRéserver la méthode à des entreprises qui acceptent des fonctionnementsnementsrigoureux.rigoureux.

•• Processus «Processus « assez longassez long » mais très mobilisateur et fédérateur.» mais très mobilisateur et fédérateur.

Copyright© Groupe XL 2005

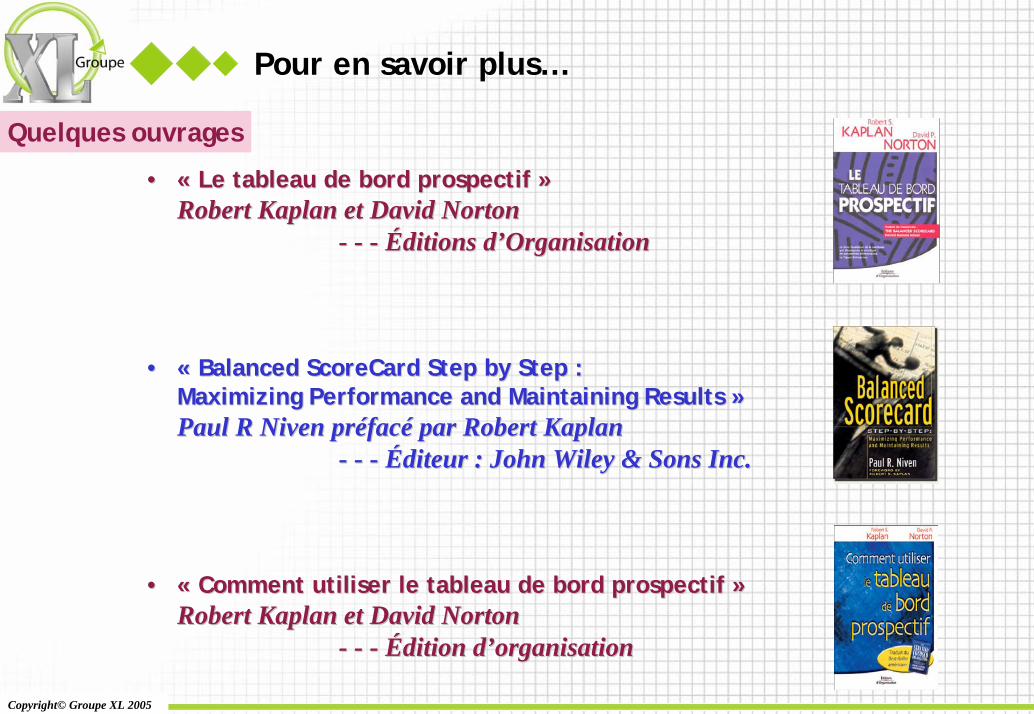

Pour en savoir plus…

Quelques ouvrages

•• «« Le tableau de bord prospectifLe tableau de bord prospectif »»Robert Kaplan et David NortonRobert Kaplan et David Norton

-- -- -- Éditions d’OrganisationÉditions d’Organisation

•• «« Balanced ScoreCard Step by Step :Balanced ScoreCard Step by Step :Maximizing Performance and Maintaining ResultsMaximizing Performance and Maintaining Results »»Paul R Niven préfacé par Robert KaplanPaul R Niven préfacé par Robert Kaplan

-- -- -- Éditeur : John Wiley & Sons Inc.Éditeur : John Wiley & Sons Inc.

•• «« Comment utiliser le tableau de bord prospectifComment utiliser le tableau de bord prospectif »»Robert Kaplan et David NortonRobert Kaplan et David Norton

-- -- -- Édition d’organisationÉdition d’organisation