aula 43 tcnicas de vendas aula 02

TRANSCRIPT

AULA 02

TÉCNICAS DE VENDAS – BANCO DO BRASIL

PROFESSORES CÉSAR FRADE E HENRIQUE CAMPOLINA

Prof. Henrique Campolina www.pontodosconcursos.com.br 1

Olá pessoal!

Continuaremos em Técnicas de Vendas. Hoje estudaremos:

� Técnicas de Vendas de Produtos e Serviços financeiros no setor

bancário:

� Planejamento

� Técnicas

� Motivação para vendas.

As críticas ou sugestões poderão ser enviadas para:

Boa aula para todos nós!

Prof. Henrique Campolina

Dezembro/2012

AULA 02

TÉCNICAS DE VENDAS – BANCO DO BRASIL

PROFESSORES CÉSAR FRADE E HENRIQUE CAMPOLINA

Prof. Henrique Campolina www.pontodosconcursos.com.br 2

TÉCNICAS DE VENDAS (continuação)

TÉCNICAS DE VENDAS DE PRODUTOS E SERVIÇOS

FINANCEIROS NO SETOR BANCÁRIO: Planejamento,

Técnicas e Motivação para Vendas.

Antes de entrarmos nos tópicos deste item (planejamento, técnicas e

motivação para vendas), vamos tecer alguns comentários introdutórios,

começando pela listagem dos principais produtos e serviços financeiros

comercializados no setor bancário.

Em decorrência do perfil do público-alvo, pessoa física ou jurídica, as

instituições financeiras possuem produtos e serviços diferenciados, adequados

a cada um destes grupos de consumidores. Vejamos:

� Produtos ofertados para PESSOA FÍSICA:

� Crédito:

� Crédito Pessoal,

� Cartões de crédito,

� Cheque especial, com limites de crédito previamente definidos e

liberados, com utilização imediata, assim que o saldo da conta

corrente é zerado,

� Empréstimos pessoais, que podem, inclusive, ser consignados na

folha de pagamento do cliente (as parcelas são descontadas

automaticamente no pagamento mensal, quando se tratar cliente

assalariado, com emprego fixo e formal),

� Financiamentos pessoais, que podem possuir características

específicas em função do bem a ser adquirido, como, por exemplo:

- Imóveis (aquisição de imóvel pronto ou para construção),

- Veículos e motos e

- Outros bens (tais como computadores, eletroeletrônicos e

eletrodomésticos),

AULA 02

TÉCNICAS DE VENDAS – BANCO DO BRASIL

PROFESSORES CÉSAR FRADE E HENRIQUE CAMPOLINA

Prof. Henrique Campolina www.pontodosconcursos.com.br 3

� Leasing: também denominado Arrendamento Mercantil, é uma

modalidade de credito, formalizada mediante contrato entre o

cliente (arrendatário) e a instituição financeira (arrendadora).

O arrendador adquire o bem escolhido pelo arrendatário, que paga

pelo seu uso e posse durante a vigência deste acordo. Por se tratar

de uma aquisição à vista (pelo arrendador), é possível a obtenção

de boas condições durante a negociação do valor do bem, pelo

valor residual1.

O arrendatário tem a opção de compra do bem, que, durante a

vigência do contrato, é de propriedade do arrendador.

Outra vantagem deste tipo de crédito é não sofrer incidência de

IOF, o que pode tornar os valores das parcelas mais atraentes.

� Investimentos:

� Caderneta de Poupança: Uma das aplicações mais conhecidas no

mercado brasileiro, a poupança é o sinônimo de segurança para

muitos investidores, pois conta com a garantia do Fundo

Garantidor de Crédito (FGC).

Através dele o investidor que aplica na poupança tem garantia de

recebimento dos valores aplicados, mesmo em caso de quebra do

banco, para valores de até R$ 20mil por CPF.

Uma das maiores críticas com relação à poupança reside na sua

baixa rentabilidade comparativa, os depósitos de poupança são

isentos da cobrança do imposto de renda, tendo remuneração

composta pela TR (correção monetária) + 0,5% (juros) ao mês,

com aniversário a cada 30 dias2.

� Fundos de Investimento: Forma mais conhecida de aplicação

financeira, e funcionam como uma espécie de condomínio de

recursos individuais de pessoas físicas ou jurídicas.

Na maioria dos casos esses fundos funcionam como um

condomínio aberto, sem limite máximo de participantes,

administrado com a finalidade de aplicar estes recursos no

mercado e maximizar o retorno para o investidor (cotista).

1 Valor residual: valor a pagar nas operações de Leasing/Arrendamento Mercantil, caso o arrendatário deseje adquirir o bem ao final do contrato. Sua forma de pagamento é definida pelas partes no contrato (pagamento antecipado, mensalmente (diluído nas parcelas do contrato) ou ao final do acordo). 2 Glossário Financeiro do Banco Bradesco (www.bradesco.com.br)

AULA 02

TÉCNICAS DE VENDAS – BANCO DO BRASIL

PROFESSORES CÉSAR FRADE E HENRIQUE CAMPOLINA

Prof. Henrique Campolina www.pontodosconcursos.com.br 4

Mas em alguns casos, podem ser fechados, em geral estes fundos

não permitem o saque a qualquer momento, e o investidor deve

manter a aplicação por um prazo determinado de tempo.

A soma das aplicações individuais de cada um dos cotistas constitui

o patrimônio do fundo3.

� Ouro;

� Ações: Valores mobiliários emitidos pelas sociedades anônimas,

representando a menor fração do capital destas empresas.

As empresas emitem ações para aumentar o capital social, e os

recursos levantados podem ser utilizados para vários fins,

sobretudo futuros investimentos4.

� Debêntures: São títulos de renda fixa de longo prazo (ou seja, com

prazo acima de um ano), que são emitidos por empresas e podem

ou não ter como garantia algum tipo de ativo.

Sua finalidade principal é financiar os projetos de investimento ou

alongar dívidas da empresa.

As debêntures podem ser emitidas com uma cláusula de

conversibilidade, ou seja, se o título não for pago no final do

período, poderá ser convertido em uma quantidade correspondente

de ações da empresa.

Embora a grande maioria das debêntures seja considerada como

títulos de renda fixa, algumas podem ser consideradas como títulos

de renda variável, desde que a remuneração oferecida seja com

base na participação nos lucros da empresa emissora.

� Títulos Públicos: Assim como as empresas e os bancos, os

governos federal, estadual e municipal precisam de dinheiro para

financiar suas obras e cobrir suas despesas.

Os títulos emitidos por estas entidades são chamados de títulos de

dívida pública e podem ser pré ou pós-fixados.

No caso do Governo federal, os títulos também podem ser emitidos

com intuito de sinalizar política monetária, como aconteceu nos

últimos meses com o Governo, emitindo títulos cambiais para

controlar a alta do dólar5.

3 Glossário Financeiro do Banco Bradesco (www.bradesco.com.br) 4 Glossário Financeiro do Banco Bradesco (www.bradesco.com.br) 5 Glossário Financeiro do Banco Bradesco (www.bradesco.com.br)

AULA 02

TÉCNICAS DE VENDAS – BANCO DO BRASIL

PROFESSORES CÉSAR FRADE E HENRIQUE CAMPOLINA

Prof. Henrique Campolina www.pontodosconcursos.com.br 5

Sua negociação no mercado secundário é feita entre as instituições

financeiras.

� CDB (Certificado de Depósito Bancário): Títulos representativos de

depósitos a prazos fixos emitidos por bancos comerciais, bancos de

investimento e bancos de desenvolvimento.

A taxa paga nos CDBs pode ser pré-fixada, pós-fixada ou flutuante,

essa última atrelada a um percentual da variação de um índice,

que pode ser a TR, TJLP, CDI, ou um índice de inflação, como o

IGP-DI ou IGP-M.

A medida provisória 542 do Plano Real estabelece que, para os

títulos pré-fixados, o prazo mínimo é de 30, 60 ou 90 dias.

Para os títulos indexados em TR, o prazo mínimo é de 120 dias6.

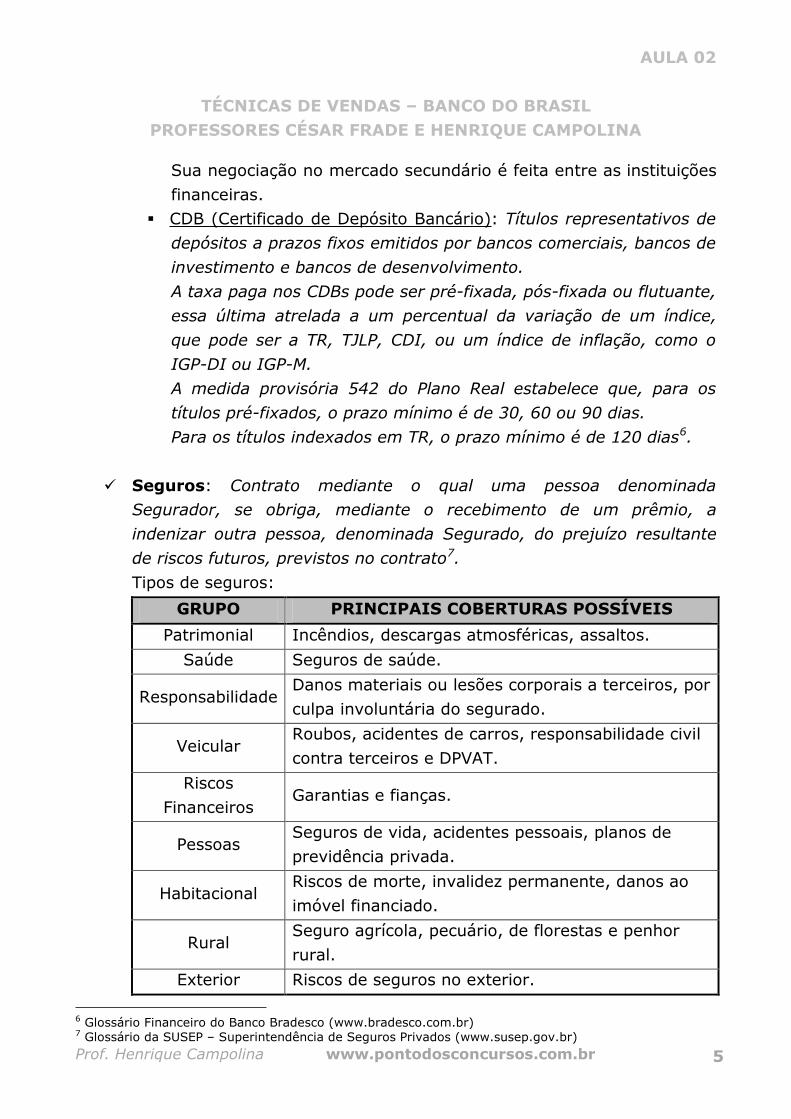

� Seguros: Contrato mediante o qual uma pessoa denominada

Segurador, se obriga, mediante o recebimento de um prêmio, a

indenizar outra pessoa, denominada Segurado, do prejuízo resultante

de riscos futuros, previstos no contrato7.

Tipos de seguros:

GRUPO PRINCIPAIS COBERTURAS POSSÍVEIS

Patrimonial Incêndios, descargas atmosféricas, assaltos.

Saúde Seguros de saúde.

Responsabilidade Danos materiais ou lesões corporais a terceiros, por

culpa involuntária do segurado.

Veicular Roubos, acidentes de carros, responsabilidade civil

contra terceiros e DPVAT.

Riscos

Financeiros Garantias e fianças.

Pessoas Seguros de vida, acidentes pessoais, planos de

previdência privada.

Habitacional Riscos de morte, invalidez permanente, danos ao

imóvel financiado.

Rural Seguro agrícola, pecuário, de florestas e penhor

rural.

Exterior Riscos de seguros no exterior.

6 Glossário Financeiro do Banco Bradesco (www.bradesco.com.br) 7 Glossário da SUSEP – Superintendência de Seguros Privados (www.susep.gov.br)

AULA 02

TÉCNICAS DE VENDAS – BANCO DO BRASIL

PROFESSORES CÉSAR FRADE E HENRIQUE CAMPOLINA

Prof. Henrique Campolina www.pontodosconcursos.com.br 6

� Previdência: com planos adequados ao perfil do cliente. Trata-se de

um plano que proporcionará um rendimento complementar ao benefício

de aposentadoria pago pela Previdência Social, que, por possuir limite

máximo, não irá atender às necessidades e expectativas futuras do

consumidor.

O cliente poupa durante determinado período, de acordo com suas

disponibilidades e possibilidades. São investimentos de longo prazo,

pois quanto maior o volume investido e o prazo de acumulação, maior

será, obviamente, o saldo, que, ao final do prazo, poderá ser

integralmente resgatado ou recebido mensalmente.

O Governo incentiva a aquisição destes planos pelas pessoas com

redução progressiva de alíquotas de tributação (relacionada ao maior

tempo do investimento) e com possibilidade de redução das

contribuições previdenciárias para fins de imposto de renda.

A Previdência Complementar pode ser:

� Aberta: fundo administrado por instituições financeiras (bancos,

seguradoras, empresas de previdência privada, etc.). É o tipo de

previdência comercializada pelos bancos, que nos interessa em

nossos estudos;

� Fechada: como o próprio nome sugere, é oferecida pelas empresas

apenas aos seus funcionários (empregados e dirigentes). Fundo de

pensão constituído por contribuições tanto da empresa, quanto dos

funcionários.

� Capitalização: apesar do mercado incluir os planos de capitalização

nas modalidades de investimento, é bom esclarecer que estes títulos

têm outro perfil: sua principal vantagem e marketing de vendas

encontra-se na possibilidade do cliente concorrer a sorteios e prêmios,

atrelada a uma forma de poupança programada.

Nestes títulos a conta de investimento é ajustada pela TR + uma

alíquota pré-definida. Estes planos não estão isentos do pagamento de

imposto de renda, como ocorre nas cadernetas de poupança.

O saque antes do prazo pode implicar na restituição apenas parcial do

valor aplicado.

AULA 02

TÉCNICAS DE VENDAS – BANCO DO BRASIL

PROFESSORES CÉSAR FRADE E HENRIQUE CAMPOLINA

Prof. Henrique Campolina www.pontodosconcursos.com.br 7

� Consórcios: Reunião de pessoas físicas ou jurídicas, em grupo

fechado, cuja finalidade é formar poupança por meio de

autofinanciamento, para aquisição de bens duráveis8, que podem ser,

dentre outros:

� Imóveis,

� Automóveis,

� Motos,

� Caminhões,

� Máquinas agrícolas,

� Eletroeletrônicos, e

� Serviços9.

� Câmbio.

� Produtos ofertados para PESSOA JURÍDICA:

� Crédito:

� Capital de giro: Termo que se refere ao capital (próprio ou de

terceiros) utilizado pela empresa para o financiamento da sua

produção, como, por exemplo, o dinheiro usado para pagar

fornecedores. Os recursos de terceiros são, em geral, levantados

junto a bancos comerciais através de operações como desconto de

duplicata, por exemplo10.

Desta forma, as instituições financeiras oferecem linhas de crédito

específicas para este fim.

� Financiamentos: necessidade de capital das empresas para

ampliação, alteração, modificação, substituição e modernização de

linhas de produção, de recursos e parques tecnológicos, de

implantação de novas unidades e filiais, etc.

� Antecipações; um exemplo muito comum desta linha de crédito é a

antecipação de recebíveis, quando a instituição financeira possibilita à

8 Glossário do Banco do Brasil (www.bb.com.br) 9 O Banco do Brasil é a única instituição bancária que oferece o consórcio de serviços: Com a carta de crédito, você pode adquirir diversos tipos de serviço, como realizar cirurgias e outros procedimentos estéticos, fazer uma festa de casamento ou formatura, pagar a faculdade ou outros cursos e até mesmo planejar aquela viagem dos seus sonhos! (informações retiradas do sítio do BB em 26.12.2102) 10

Glossário Financeiro do Banco Bradesco (www.bradesco.com.br)

AULA 02

TÉCNICAS DE VENDAS – BANCO DO BRASIL

PROFESSORES CÉSAR FRADE E HENRIQUE CAMPOLINA

Prof. Henrique Campolina www.pontodosconcursos.com.br 8

empresa antecipar valores das vendas a prazo, sendo-lhes cobrada

uma taxa para tal operação.

� Leasing.

� Cartões de crédito: com opção de cartão corporativo.

� Serviços: as instituições bancárias disponibilizam às empresas alguns

serviços, dentre os quais podemos citar:

� Pagamentos,

� Recebimentos,

� Comércio eletrônico,

� Depósito judicial: normalmente os depósitos judiciais são recebidos

por instituições oficiais ou públicas. No Brasil, a jurisprudência

sinaliza para que estes depósitos sejam efetuados no Banco do Brasil

ou na Caixa Econômica Federal, conforme o convênio firmado por

estas instituições com os respectivos órgãos do Poder Judiciário

brasileiro,

� Disponibilização de aplicativos, que auxiliam as empresas na

administração de pagamentos, títulos de cobrança, cheques, dentre

outros serviços.

� Comércio exterior: em relação às transações comerciais

internacionais, as instituições financeiras também possuem carteira de

serviços, que englobam:

� Importação/Exportação: as instituições oferecem soluções

financeiras para a instalação, manutenção, ampliação e modernização

da empresa em transações internacionais, entre as quais podemos

mencionar:

- Carta de Crédito de Importação: modalidade de pagamento em que

a instituição financeira, a pedido do importador, emite

documento garantindo ao exportador estrangeiro o

recebimento pela venda externa, desde que atendidas as

condições e os prazos estipulados.

O serviço garante segurança na realização de negócios entre

exportadores e importadores.

- Cobrança de Importação: forma de pagamento que permite ao

exportador estrangeiro, após o embarque da

AULA 02

TÉCNICAS DE VENDAS – BANCO DO BRASIL

PROFESSORES CÉSAR FRADE E HENRIQUE CAMPOLINA

Prof. Henrique Campolina www.pontodosconcursos.com.br 9

mercadoria, emitir uma letra de câmbio contra o importador

brasileiro.

Esta letra de câmbio (LC) é enviada ao banco, que efetuará

a cobrança, de acordo com as instruções do remetente.

- Comunicado de Compra: documento exigido na importação de

produtos que têm seus preços cotados em Bolsas de

Mercadorias (p.ex: soja, trigo e seus derivados).

Este documento garante a manutenção das condições

vigentes na data da comercialização do produto,

preservando as bases negociadas entre o importador

brasileiro e o exportador estrangeiro visando embarques

futuros.

- Declaração de Importação (DI): documento (eletrônico) que

consolida as informações cambiais, tributárias, fiscais,

comerciais e estatísticas de uma operação de importação de

bens, cujo processamento ocorre através do Sistema

Integrado de Comércio Exterior – SISCOMEX11.

Seu registro no SISCOMEX representa o início do Despacho

Aduaneiro.

Geralmente é providenciado após a chegada da mercadoria

ao país.

Se houver Licença de Importação, os respectivos dados

migrarão automaticamente para a DI, quando for informado

o número no SISCOMEX.

- Declaração Simplificada de Importação (DSI): documento

simplificado, utilizado nas importações com ou sem

cobertura cambial, cujo valor não ultrapasse US$ 3 mil ou o

equivalente em outra moeda.

Se houver Licença Simplificada de Importação, os

respectivos dados migrarão automaticamente para a DSI,

quando for informado o número no SISCOMEX.

11 SISCOMEX (Sistema Integrado de Comércio Exterior): É um sistema informatizado que interliga exportadores, importadores, despachantes aduaneiros, comissários, transportadores e outras entidades ao DECEX - Departamento de Operações de Comércio Exterior, Banco Central e à Secretaria da Receita Federal.

AULA 02

TÉCNICAS DE VENDAS – BANCO DO BRASIL

PROFESSORES CÉSAR FRADE E HENRIQUE CAMPOLINA

Prof. Henrique Campolina www.pontodosconcursos.com.br 10

- Financiamento à Importação (FINIMP): Conjunto de linhas de

crédito especiais para a importação de bens de capital,

máquinas, equipamentos e serviços.

- Desconto à Forfait ou Forfaiting: operação de comércio exterior na

qual o exportador concede condições de financiamento a

seus compradores internacionais por intermédio da

instituição financeira

Consiste na compra de recebíveis a prazo (letra de câmbio,

por exemplo), sem direito de regresso contra o exportador,

e pagamento à vista.

- Leasing Internacional.

- Licença de Importação: documento eletrônico processado

SISCOMEX, utilizado para licenciar as importações de

produtos cuja natureza ou tipo de operação está sujeita a

controles dos órgãos governamentais.

É dispensada para os produtos que não estão sujeitos a

controles especiais.

Esta licença confere autorização/conformidade do órgão que

responde pelo controle do produto negociado ou

operação, previamente ao embarque da mercadoria no

exterior.

- Licença Simplificada de Importação: está para a DSI, assim como a

licença de importação está para a DI.

Desta forma, a efetivação da licença simplificada implica a

utilização da DSI, para fins de despacho aduaneiro.

- Demais serviços de comércio exterior: tais como:

� Análise de Licença de Importação,

� Análise de Proposta de Alteração de Registro de Exportação,

� Análise de Ato Concessório de Drawback Integrado Isenção,

� Análise e emissão de Certificado:

- de Origem,

- de Carne de Aves para a União Europeia,

- de Artesanato Handloom e Handicraft para União Europeia,

- de Autenticidade do Tabaco.

AULA 02

TÉCNICAS DE VENDAS – BANCO DO BRASIL

PROFESSORES CÉSAR FRADE E HENRIQUE CAMPOLINA

Prof. Henrique Campolina www.pontodosconcursos.com.br 11

� Câmbio: serviços relacionados a operações com moedas nacional e

estrangeiras, que facilitam os procedimentos das empresas brasileiras

importadoras e exportadoras. Alguns dos serviços mais

disponibilizados pelas instituições financeiras são (também

disponíveis para pessoas físicas):

- Remessa: possibilidade de envio de moeda estrangeira para o

Brasil diretamente de outros países.

- Cobrança de cheque sacado no exterior: solução que permite

a cobrança de documentos financeiros e ter à disposição os

recursos em moeda nacional provenientes de cheques e

travelers cheques emitidos em moeda estrangeira, sacados

em outros países.

- Câmbio propriamente dito: compra e venda de moeda estrangeira.

- Conta corrente em moeda estrangeira no Brasil: permite a

movimentação de moeda estrangeira tanto para remessas

quanto para recebimentos de pagamentos do exterior para

estrangeiros no Brasil ou brasileiro no exterior.

- Ordem de pagamento do exterior: remessa financeira de recursos

do exterior, em moeda estrangeira ou em reais, por meio de

instituição financeira autorizada a operar com câmbio.

- Ordem de pagamento para o exterior: igual ao item anterior, para

recursos remetidos para o exterior.

� Consultoria: conforme a área de atuação e mercado da empresa-

consumidora dos produtos da instituição financeira.

� Capacitação: oferecimento de cursos especializados sobre câmbio e

comércio exterior.

� Investimentos: assim como são disponibilizados para as pessoas

físicas, as instituições financeiras também oferecem investimentos

próprios para pessoas jurídicas, tais com fundos, CDBs e poupança.

� Previdência.

AULA 02

TÉCNICAS DE VENDAS – BANCO DO BRASIL

PROFESSORES CÉSAR FRADE E HENRIQUE CAMPOLINA

Prof. Henrique Campolina www.pontodosconcursos.com.br 12

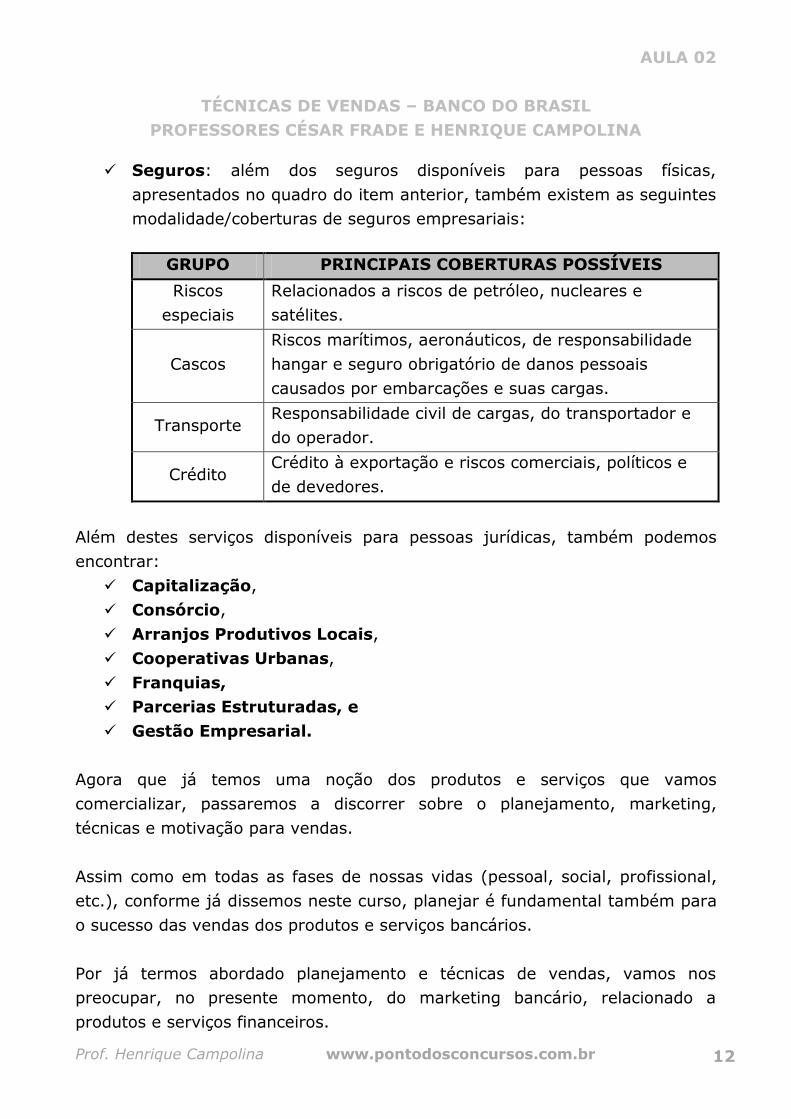

� Seguros: além dos seguros disponíveis para pessoas físicas,

apresentados no quadro do item anterior, também existem as seguintes

modalidade/coberturas de seguros empresariais:

GRUPO PRINCIPAIS COBERTURAS POSSÍVEIS

Riscos

especiais

Relacionados a riscos de petróleo, nucleares e

satélites.

Cascos

Riscos marítimos, aeronáuticos, de responsabilidade

hangar e seguro obrigatório de danos pessoais

causados por embarcações e suas cargas.

Transporte Responsabilidade civil de cargas, do transportador e

do operador.

Crédito Crédito à exportação e riscos comerciais, políticos e

de devedores.

Além destes serviços disponíveis para pessoas jurídicas, também podemos

encontrar:

� Capitalização,

� Consórcio,

� Arranjos Produtivos Locais,

� Cooperativas Urbanas,

� Franquias,

� Parcerias Estruturadas, e

� Gestão Empresarial.

Agora que já temos uma noção dos produtos e serviços que vamos

comercializar, passaremos a discorrer sobre o planejamento, marketing,

técnicas e motivação para vendas.

Assim como em todas as fases de nossas vidas (pessoal, social, profissional,

etc.), conforme já dissemos neste curso, planejar é fundamental também para

o sucesso das vendas dos produtos e serviços bancários.

Por já termos abordado planejamento e técnicas de vendas, vamos nos

preocupar, no presente momento, do marketing bancário, relacionado a

produtos e serviços financeiros.

AULA 02

TÉCNICAS DE VENDAS – BANCO DO BRASIL

PROFESSORES CÉSAR FRADE E HENRIQUE CAMPOLINA

Prof. Henrique Campolina www.pontodosconcursos.com.br 13

Para o nosso estudo, podemos definir Marketing como o conjunto de atividades

relacionadas aos processos de criação, de planejamento e de desenvolvimento

de produtos ou serviços que satisfaçam as necessidades do consumidor, e de

estratégias de comunicação e vendas que superem a concorrência.

A agressividade da estratégia de marketing a ser adotada por uma instituição

dependerá da política e diretrizes definidas por sua alta direção.

Um slogan que tem ampla divulgação e utilização nesta área é “O objetivo do

Marketing é obter e manter seus clientes”12.

No setor bancário, o agente financeiro precisa saber que melhor do que

efetivar uma venda, é orientar seus clientes para que decidam e façam

aquisições conscientes.

A satisfação do cliente, que tem papel importante no seu processo de

fidelização junto à instituição, é um dos principais alvos e metas que os

agentes financeiros devem buscar alcançar.

Marcos Cobra, em seu livro Marketing de Serviço Financeiro, traz interessantes

reflexões acerca do papel do agente financeiro no processo de venda e

comercialização dos produtos e serviços bancários.

Confiram:

� Qual o papel do agente financeiro?

� Identificar necessidades de investimento?

� Prestar serviços financeiros e facilitar a vida dos clientes?

� Orientar o cliente em aplicações mais convenientes em termos de

segurança e rentabilidade?

� O que se espera de um agente financeiro?

� O que o marketing pode fazer para melhorar o desempenho do agente

financeiro?

12 Esta expressão deriva da frase: “Marketing é obter e manter clientes!”, que é creditada a Theodore Levitt (*1925 - † 2006 / Considerado “Pai do Marketing”, economista alemão, radicado nos EUA)

AULA 02

TÉCNICAS DE VENDAS – BANCO DO BRASIL

PROFESSORES CÉSAR FRADE E HENRIQUE CAMPOLINA

Prof. Henrique Campolina www.pontodosconcursos.com.br 14

Antes de qualquer coisa, o agente financeiro responsável pela comercialização

de produtos e serviços bancários precisa ter a consciência que é um prestador

de serviços aos seus clientes.

Em relação ao marketing bancário, vamos trazer 3 modelos sistêmicos para

representar o processo de marketing13, elaborados por renomados professores

desta área.

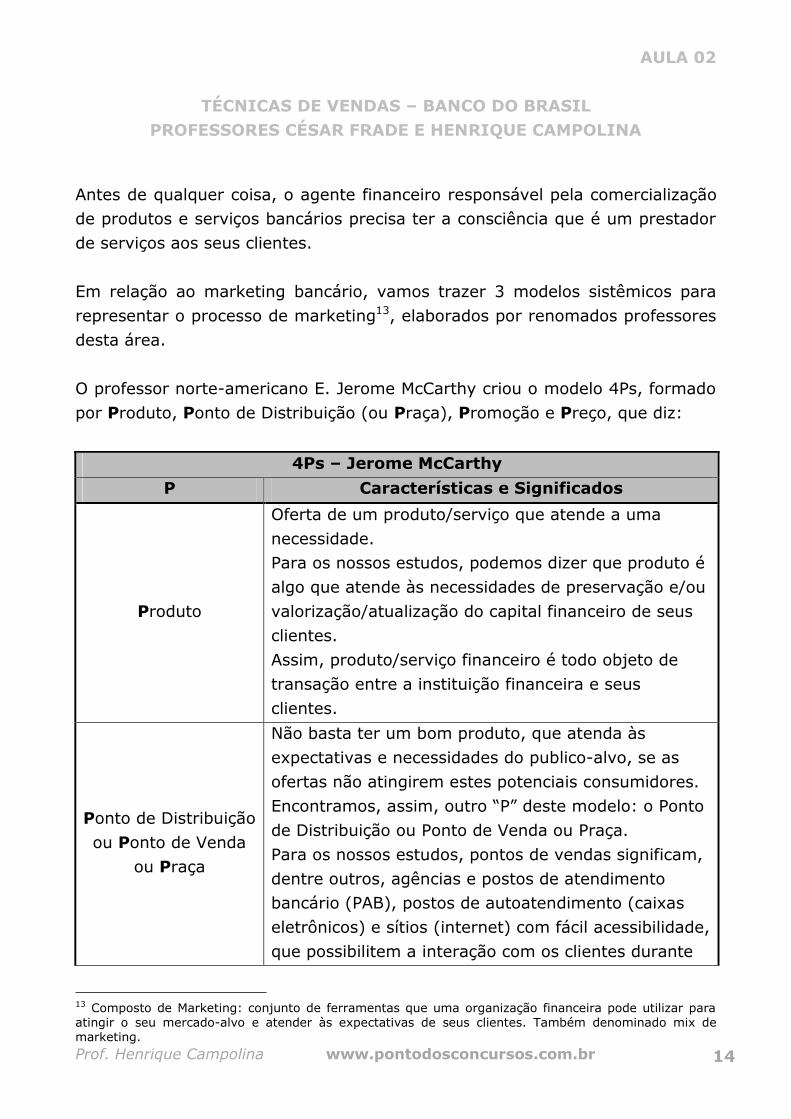

O professor norte-americano E. Jerome McCarthy criou o modelo 4Ps, formado

por Produto, Ponto de Distribuição (ou Praça), Promoção e Preço, que diz:

4Ps – Jerome McCarthy

P Características e Significados

Produto

Oferta de um produto/serviço que atende a uma

necessidade.

Para os nossos estudos, podemos dizer que produto é

algo que atende às necessidades de preservação e/ou

valorização/atualização do capital financeiro de seus

clientes.

Assim, produto/serviço financeiro é todo objeto de

transação entre a instituição financeira e seus

clientes.

Ponto de Distribuição

ou Ponto de Venda

ou Praça

Não basta ter um bom produto, que atenda às

expectativas e necessidades do publico-alvo, se as

ofertas não atingirem estes potenciais consumidores.

Encontramos, assim, outro “P” deste modelo: o Ponto

de Distribuição ou Ponto de Venda ou Praça.

Para os nossos estudos, pontos de vendas significam,

dentre outros, agências e postos de atendimento

bancário (PAB), postos de autoatendimento (caixas

eletrônicos) e sítios (internet) com fácil acessibilidade,

que possibilitem a interação com os clientes durante

13 Composto de Marketing: conjunto de ferramentas que uma organização financeira pode utilizar para atingir o seu mercado-alvo e atender às expectativas de seus clientes. Também denominado mix de marketing.

AULA 02

TÉCNICAS DE VENDAS – BANCO DO BRASIL

PROFESSORES CÉSAR FRADE E HENRIQUE CAMPOLINA

Prof. Henrique Campolina www.pontodosconcursos.com.br 15

4Ps – Jerome McCarthy

P Características e Significados

24 horas por dia.

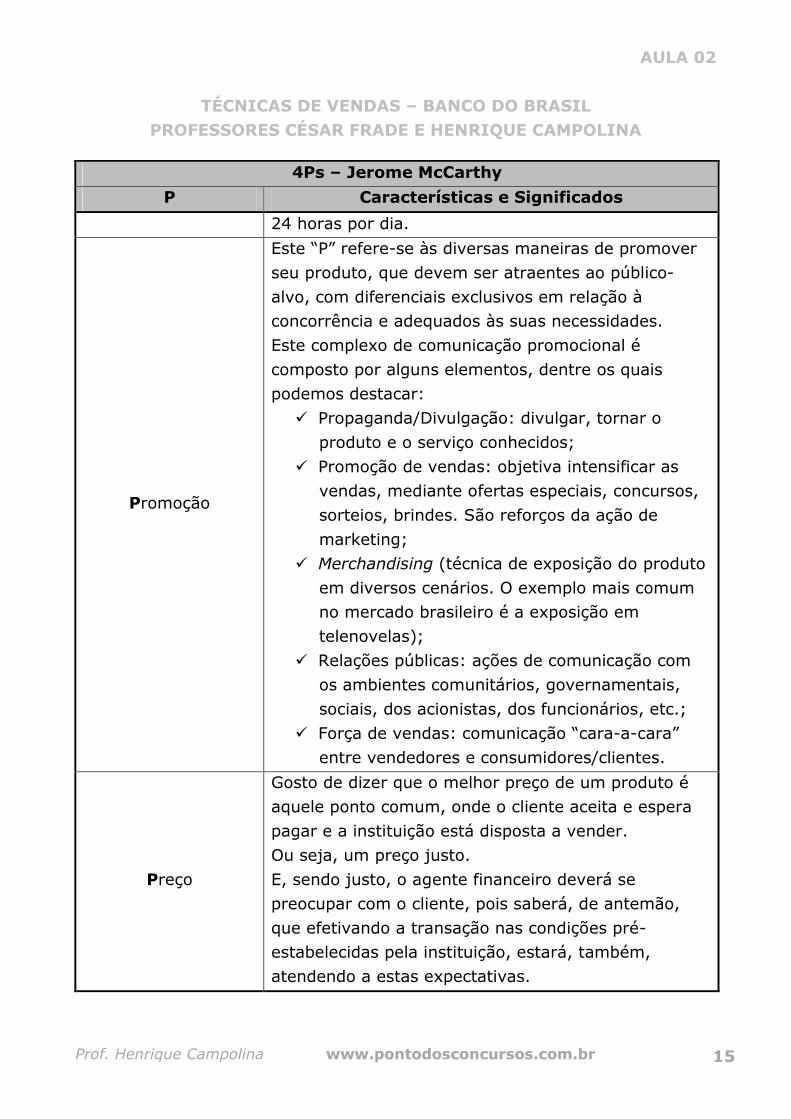

Promoção

Este “P” refere-se às diversas maneiras de promover

seu produto, que devem ser atraentes ao público-

alvo, com diferenciais exclusivos em relação à

concorrência e adequados às suas necessidades.

Este complexo de comunicação promocional é

composto por alguns elementos, dentre os quais

podemos destacar:

� Propaganda/Divulgação: divulgar, tornar o

produto e o serviço conhecidos;

� Promoção de vendas: objetiva intensificar as

vendas, mediante ofertas especiais, concursos,

sorteios, brindes. São reforços da ação de

marketing;

� Merchandising (técnica de exposição do produto

em diversos cenários. O exemplo mais comum

no mercado brasileiro é a exposição em

telenovelas);

� Relações públicas: ações de comunicação com

os ambientes comunitários, governamentais,

sociais, dos acionistas, dos funcionários, etc.;

� Força de vendas: comunicação “cara-a-cara”

entre vendedores e consumidores/clientes.

Preço

Gosto de dizer que o melhor preço de um produto é

aquele ponto comum, onde o cliente aceita e espera

pagar e a instituição está disposta a vender.

Ou seja, um preço justo.

E, sendo justo, o agente financeiro deverá se

preocupar com o cliente, pois saberá, de antemão,

que efetivando a transação nas condições pré-

estabelecidas pela instituição, estará, também,

atendendo a estas expectativas.

AULA 02

TÉCNICAS DE VENDAS – BANCO DO BRASIL

PROFESSORES CÉSAR FRADE E HENRIQUE CAMPOLINA

Prof. Henrique Campolina www.pontodosconcursos.com.br 16

Desta forma, o produto/serviço deve satisfazer às necessidades e desejos dos

consumidores, a um preço ajustado às condições de custo de fabricação e de

mercado, disponível em locais de fácil e rápido acesso do mercado consumidor,

devendo a empresa estimular a venda, mediante adequada comunicação com

seu público-alvo.

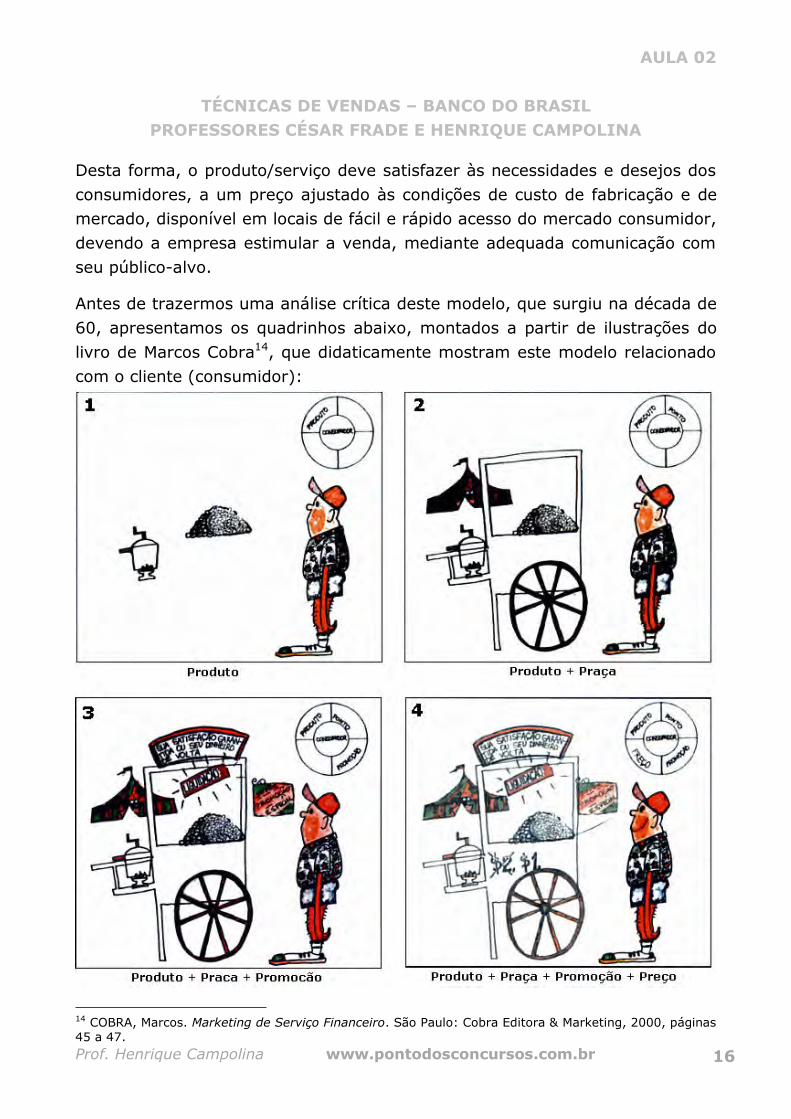

Antes de trazermos uma análise crítica deste modelo, que surgiu na década de

60, apresentamos os quadrinhos abaixo, montados a partir de ilustrações do

livro de Marcos Cobra14, que didaticamente mostram este modelo relacionado

com o cliente (consumidor):

14 COBRA, Marcos. Marketing de Serviço Financeiro. São Paulo: Cobra Editora & Marketing, 2000, páginas 45 a 47.

AULA 02

TÉCNICAS DE VENDAS – BANCO DO BRASIL

PROFESSORES CÉSAR FRADE E HENRIQUE CAMPOLINA

Prof. Henrique Campolina www.pontodosconcursos.com.br 17

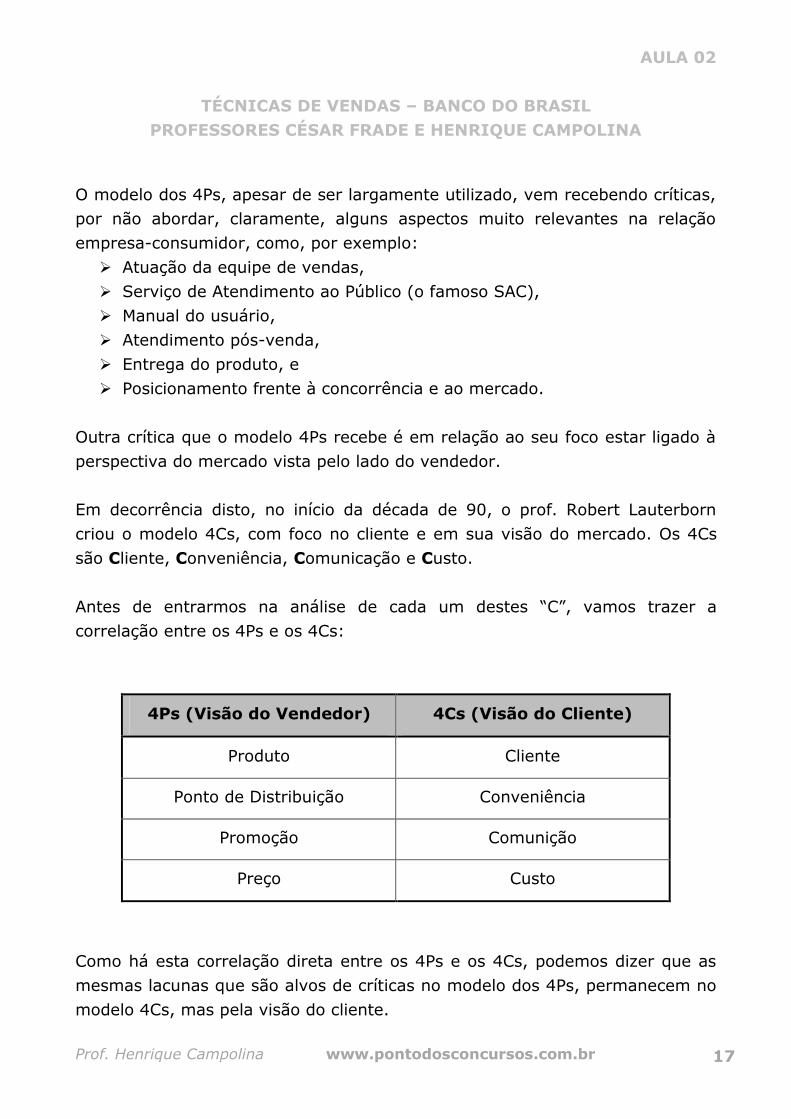

O modelo dos 4Ps, apesar de ser largamente utilizado, vem recebendo críticas,

por não abordar, claramente, alguns aspectos muito relevantes na relação

empresa-consumidor, como, por exemplo:

� Atuação da equipe de vendas,

� Serviço de Atendimento ao Público (o famoso SAC),

� Manual do usuário,

� Atendimento pós-venda,

� Entrega do produto, e

� Posicionamento frente à concorrência e ao mercado.

Outra crítica que o modelo 4Ps recebe é em relação ao seu foco estar ligado à

perspectiva do mercado vista pelo lado do vendedor.

Em decorrência disto, no início da década de 90, o prof. Robert Lauterborn

criou o modelo 4Cs, com foco no cliente e em sua visão do mercado. Os 4Cs

são Cliente, Conveniência, Comunicação e Custo.

Antes de entrarmos na análise de cada um destes “C”, vamos trazer a

correlação entre os 4Ps e os 4Cs:

4Ps (Visão do Vendedor) 4Cs (Visão do Cliente)

Produto Cliente

Ponto de Distribuição Conveniência

Promoção Comunição

Preço Custo

Como há esta correlação direta entre os 4Ps e os 4Cs, podemos dizer que as

mesmas lacunas que são alvos de críticas no modelo dos 4Ps, permanecem no

modelo 4Cs, mas pela visão do cliente.

AULA 02

TÉCNICAS DE VENDAS – BANCO DO BRASIL

PROFESSORES CÉSAR FRADE E HENRIQUE CAMPOLINA

Prof. Henrique Campolina www.pontodosconcursos.com.br 18

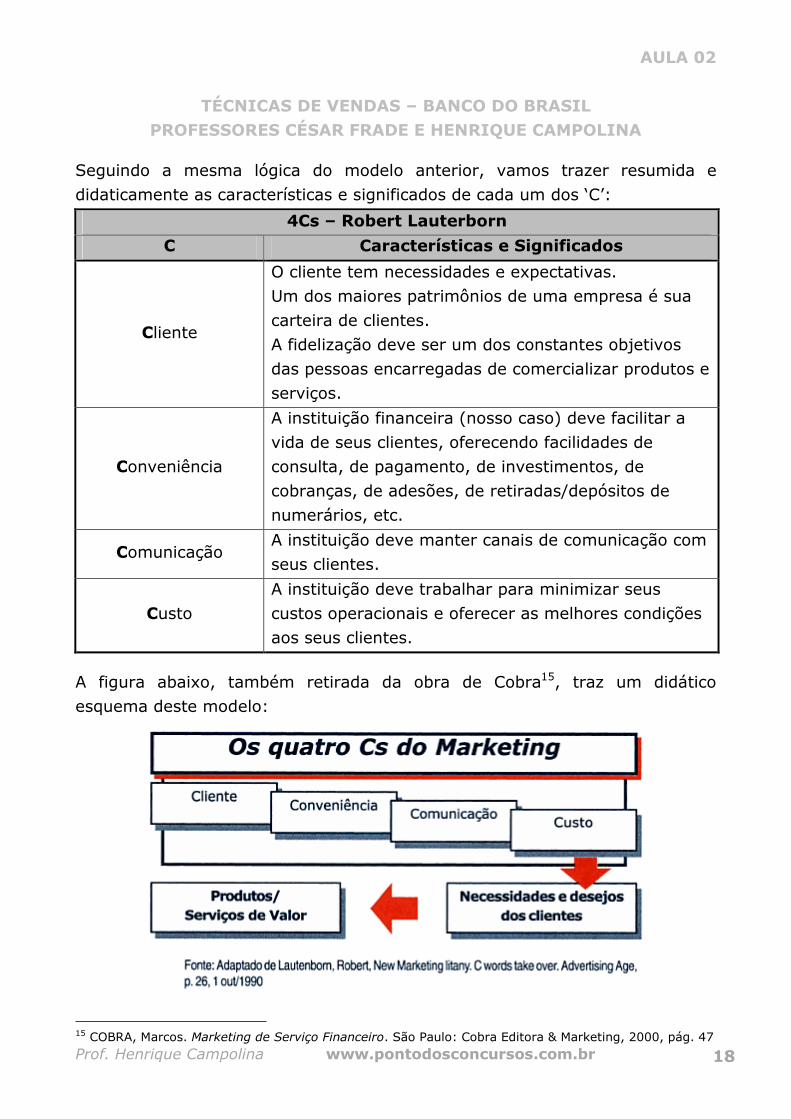

Seguindo a mesma lógica do modelo anterior, vamos trazer resumida e

didaticamente as características e significados de cada um dos ‘C’:

4Cs – Robert Lauterborn

C Características e Significados

Cliente

O cliente tem necessidades e expectativas.

Um dos maiores patrimônios de uma empresa é sua

carteira de clientes.

A fidelização deve ser um dos constantes objetivos

das pessoas encarregadas de comercializar produtos e

serviços.

Conveniência

A instituição financeira (nosso caso) deve facilitar a

vida de seus clientes, oferecendo facilidades de

consulta, de pagamento, de investimentos, de

cobranças, de adesões, de retiradas/depósitos de

numerários, etc.

Comunicação A instituição deve manter canais de comunicação com

seus clientes.

Custo

A instituição deve trabalhar para minimizar seus

custos operacionais e oferecer as melhores condições

aos seus clientes.

A figura abaixo, também retirada da obra de Cobra15, traz um didático

esquema deste modelo:

15 COBRA, Marcos. Marketing de Serviço Financeiro. São Paulo: Cobra Editora & Marketing, 2000, pág. 47

AULA 02

TÉCNICAS DE VENDAS – BANCO DO BRASIL

PROFESSORES CÉSAR FRADE E HENRIQUE CAMPOLINA

Prof. Henrique Campolina www.pontodosconcursos.com.br 19

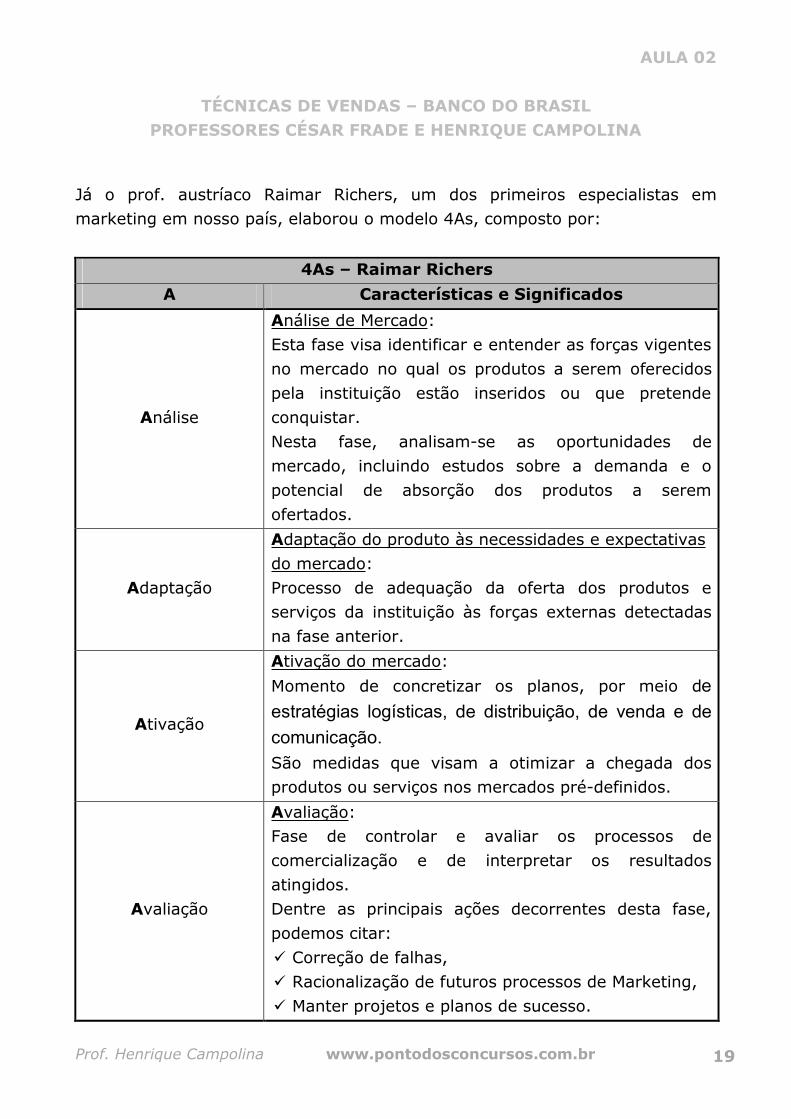

Já o prof. austríaco Raimar Richers, um dos primeiros especialistas em

marketing em nosso país, elaborou o modelo 4As, composto por:

4As – Raimar Richers

A Características e Significados

Análise

Análise de Mercado:

Esta fase visa identificar e entender as forças vigentes

no mercado no qual os produtos a serem oferecidos

pela instituição estão inseridos ou que pretende

conquistar.

Nesta fase, analisam-se as oportunidades de

mercado, incluindo estudos sobre a demanda e o

potencial de absorção dos produtos a serem

ofertados.

Adaptação

Adaptação do produto às necessidades e expectativas

do mercado:

Processo de adequação da oferta dos produtos e

serviços da instituição às forças externas detectadas

na fase anterior.

Ativação

Ativação do mercado:

Momento de concretizar os planos, por meio de

estratégias logísticas, de distribuição, de venda e de

comunicação.

São medidas que visam a otimizar a chegada dos

produtos ou serviços nos mercados pré-definidos.

Avaliação

Avaliação:

Fase de controlar e avaliar os processos de

comercialização e de interpretar os resultados

atingidos.

Dentre as principais ações decorrentes desta fase,

podemos citar:

� Correção de falhas,

� Racionalização de futuros processos de Marketing,

� Manter projetos e planos de sucesso.

AULA 02

TÉCNICAS DE VENDAS – BANCO DO BRASIL

PROFESSORES CÉSAR FRADE E HENRIQUE CAMPOLINA

Prof. Henrique Campolina www.pontodosconcursos.com.br 20

Vamos, para finalizar esta aula, abordar “motivação de vendas”.

Um dos aspectos importantes para obter sucesso na comercialização de

produtos e serviços é possuir uma equipe de vendas motivada.

Vamos listar algumas das principais ações gerenciais que ajudam a motivar os

agentes responsáveis pelas vendas:

� Estabeleça metas reais e possíveis (conforme já dissemos, não há nada

mais desmotivador que uma meta inatingível);

� Reconheça as virtudes de seus vendedores e elogie-os sempre que

merecerem;

� Reconheça as limitações de sua equipe de vendas, para evitar pedidos

inadequados;

� Reconheça a importância de sua equipe e faça com que todos saibam

disto;

� Sempre que a equipe consiga resultados positivos, dê os respectivos

retornos (feedbacks);

� Elogie em público e chame a atenção em particular;

� Dê incentivos à equipe de vendas;

� Permita e possibilite o desenvolvimento pessoal e profissional de seus

vendedores;

� Abasteça e organize seus vendedores com os equipamentos, máquinas,

softwares e materiais necessários à execução de suas atividades;

� Esteja próximo a sua equipe, a presença constante e efetiva do gerente

transmite segurança e confiança, motivando os vendedores;

� Incentive a interação da equipe de vendas (uma equipe coesa e

harmônica produz resultados mais eficazes);

� Coíba competições nocivas entre os vendedores.

Enfim, o vendedor, como qualquer colaborador de uma organização, precisa se

sentir valorizado.

VAMOS NOS EXERCITAR UM POUCO!

E TRAZER OUTROS CONCEITOS E COMENTÁRIOS SOBRE AS MATÉRIAS

QUE ESTUDAMOS NESTAS 2 AULAS.

AULA 02

TÉCNICAS DE VENDAS – BANCO DO BRASIL

PROFESSORES CÉSAR FRADE E HENRIQUE CAMPOLINA

Prof. Henrique Campolina www.pontodosconcursos.com.br 21

QUESTÕES RESOLVIDAS

Texto para as questões 1 a 4

(CESPE – Caixa Econômica Federal – Técnico Bancário – 2006) – Os bancos

aderiram às técnicas de vendas para enfrentar a enorme concorrência hoje

existente. Os gerentes de vendas estão diretamente ligados ao público. São

eles que fazem que os produtos bancários tenham penetração no mercado.

Com as técnicas de vendas, caminham em paralelo o marketing de

relacionamento, a motivação para vendas, as relações com clientes, o

planejamento de vendas e outros tantos mecanismos que têm o objetivo de

aumentar as vendas dos produtos bancários e, consequentemente, gerar mais

lucro para o banco. Acerca desse assunto, julgue os itens seguintes.

Questão 1

__ O especialista em marketing tem a função de levar o produto ao mercado,

preocupando-se com a imagem e a credibilidade da instituição perante os

consumidores.

Resolução

Assertiva correta, conforme estudamos.

A preocupação com a imagem e a credibilidade da instituição perante seu

público-alvo também são objetivos dos especialistas em marketing.

Gabarito: C (Certo)

Questão 2

__ No planejamento de vendas, a empresa pode desenvolver mecanismos de

estudos e estatísticas para definir quais produtos poderiam interessar, por

exemplo, aos adolescentes, aos idosos, aos empresários, aos profissionais

liberais etc., passando a atuar, estrategicamente, com o foco no cliente e não

mais no produto.

AULA 02

TÉCNICAS DE VENDAS – BANCO DO BRASIL

PROFESSORES CÉSAR FRADE E HENRIQUE CAMPOLINA

Prof. Henrique Campolina www.pontodosconcursos.com.br 22

Resolução

Outra assertiva correta.

Quando estudamos a segmentação do mercado, trouxemos a possibilidade das

campanhas de vendas serem desenvolvidos especificamente para

determinados perfis (por idade, por classe social, por categoria profissional,

etc.).

Gabarito: C (Certo)

Questão 3

__ Uma das formas de motivação para vendas é a criação de grupos internos,

que competem entre si por prêmios dados àqueles que tiverem melhor

desempenho. Para não gerar problemas fiscais, esses prêmios devem ser

viagens, bens materiais, mas nunca remuneração em dinheiro.

Resolução

Competições internas, quando não são bem trabalhadas e minuciosamente

definidas, podem trazer resultados negativos para a equipe de vendas,

ocasionando nocivas disputas internas e prejudicando a harmonia interna do

setor.

Também a segunda parte da assertiva não está correta. As gratificações

devem ser legalmente instituídas e pagas, não havendo impossibilidade legal

de serem remunerados em dinheiro.

Gabarito: E (Errado)

AULA 02

TÉCNICAS DE VENDAS – BANCO DO BRASIL

PROFESSORES CÉSAR FRADE E HENRIQUE CAMPOLINA

Prof. Henrique Campolina www.pontodosconcursos.com.br 23

Questão 4

__ No marketing de relacionamento, em nível pró-ativo, o vendedor vende o

produto e faz consultas posteriores ao cliente para obter feedback quanto ao

seu nível de satisfação e auxiliá-lo na utilização do produto.

Resolução

Também estudamos sobre estes procedimentos, que pertencem à fase de

avaliação (feedback) e ao processo de relacionamento (pós-venda), que é

muito importante à satisfação e à fidelização de seus clientes.

Podem marcar ‘Certo’ em suas folhas de respostas.

Gabarito: C (Certo)

Texto para as questões 5 a 7

(CESPE – Caixa Econômica Federal – Técnico Bancário – 2006) – A

necessidade de segmentar a base de clientes dos bancos é vital para a

orientação das vendas dos produtos e para a prestação de serviços. A

segmentação de mercado é feita por meio de tecnologia, canais e cultura de

venda que são fundamentais para o sucesso de qualquer instituição e,

particularmente, para as instituições financeiras bancárias. A segmentação da

base de clientes tem o propósito de racionalizar ainda mais o uso dos recursos

das agências bancárias e dos canais eletrônicos. Acerca da segmentação de

mercado, julgue os itens subsequentes.

Questão 5

__ A segmentação de mercado é quase totalmente direcionada para clientes

pessoas físicas, por serem de fácil comprovação de renda, contrariamente ao

que ocorre com os clientes pessoas jurídicas.

AULA 02

TÉCNICAS DE VENDAS – BANCO DO BRASIL

PROFESSORES CÉSAR FRADE E HENRIQUE CAMPOLINA

Prof. Henrique Campolina www.pontodosconcursos.com.br 24

Resolução

Estudamos, separadamente, os produtos e serviços bancários geralmente

disponibilizados pelas instituições financeiras às pessoas físicas e às pessoas

jurídicas, o que, de antemão, já demonstra a possibilidade de segmentação

das empresas.

Dentro das pessoas jurídicas, ainda podem haver segmentações quanto ao

porte (micros, pequenas, médias e grandes empresas), ramo de atuação,

quantidade de funcionários, tipo do produto fabricado/produzido ou serviço

prestado, além de tantas outras possibilidades de segmentação deste

mercado.

Item errado!

Gabarito: E (Errado)

Questão 6

__ Às pessoas jurídicas de direito público, como estados e municípios, não se

aplicam técnicas de segmentação de mercado.

Resolução

Aí eu pergunto: Por que não?

Qual o empecilho das instituições financeiras possuírem produtos e serviços

específicos para a União, para os Estados e para os Municípios?

Gabarito: E (Errado)

Questão 7

__ A estratégia de segmentação baseia-se no relacionamento e no

atendimento ideal para cada segmento de clientes, com objetivo de atender

plenamente às suas necessidades.

AULA 02

TÉCNICAS DE VENDAS – BANCO DO BRASIL

PROFESSORES CÉSAR FRADE E HENRIQUE CAMPOLINA

Prof. Henrique Campolina www.pontodosconcursos.com.br 25

Resolução

Perfeitamente escrito.

O principal objetivo da segmentação é o desenvolvimento de produtos e

serviços, de campanhas publicitárias, de planos de comercialização e das

demais ações específicas e personalizadas a cada perfil dos segmentos

delimitados do mercado.

Gabarito: C (Certo)

Texto para as questões 8 a 11

(CESPE – Banco do Brasil – Escritutário – 2007) – O setor de serviços é

também denominado setor terciário. No âmbito da economia, sua expansão

representa uma das maiores mudanças verificadas no século XX. Costuma ser

o setor que mais emprega em diversos países. O comércio, o turismo, os

serviços financeiros, de transporte, de atividades públicas e privadas de

segurança, de saúde e educação, entre outros, fazem parte desse ramo.

O marketing em geral e, particularmente, o marketing de serviços, por

relacionarem as necessidades e desejos dos consumidores com a satisfação,

qualidade e lucratividade, revestem-se de especial importância para o setor

que pressupõe uma relação de contato direta entre a empresa e o consumidor. Internet: <pt.wikipedia.org> (com adaptações).

Acerca do assunto abordado no texto acima, julgue os itens seguintes.

Questão 8

__ Telemarketing, que designa a promoção de vendas e serviços por telefone,

é praticado exclusivamente por empresas terceirizadas em ambientes

denominados callcenters (centrais de atendimento).

AULA 02

TÉCNICAS DE VENDAS – BANCO DO BRASIL

PROFESSORES CÉSAR FRADE E HENRIQUE CAMPOLINA

Prof. Henrique Campolina www.pontodosconcursos.com.br 26

Resolução

Errado. Existem sim empresas especializadas em telemarketing, mas isto não

significa que estes procedimentos não podem ser executados na própria

instituição.

Portanto, dizer que é exclusividade destas empresas especializadas está

errado.

Gabarito: E (Errado)

Questão 9

__ Em marketing, o valor de um produto pode ser definido como a expectativa

do consumidor quanto aos seus benefícios em relação à quantia real paga pelo

produto.

Resolução

Boa definição de valor, na linguagem do marketing.

Percebam: quanto maior for a expectativa do consumidor, maior será a

quantia que ele se disporá a pagar pelo produto.

Marquemos mais um ‘certo’ aí.

Gabarito: C (Certo)

Questão 10

AULA 02

TÉCNICAS DE VENDAS – BANCO DO BRASIL

PROFESSORES CÉSAR FRADE E HENRIQUE CAMPOLINA

Prof. Henrique Campolina www.pontodosconcursos.com.br 27

__ Em marketing, a qualidade dos serviços é perceptível tanto nos aspectos

intangíveis — confiabilidade, responsabilidade, segurança, empatia — quanto

nos aspectos tangíveis.

Resolução

Na aula passada, abordamos estes aspectos dos serviços, e vimos que a

confiabilidade, responsabilidade, segurança e empatia são levados em

consideração na avaliação de sua qualidade.

Item correto.

Gabarito: C (Certo)

Questão 11

__ No tradicional mix de marketing, os 4 Ps — produto, preço, praça e

promoção — perdem importância, e são substituídos, atualmente, pelos 2 Ps:

pessoas e processos.

Resolução

Vimos os modelos dos processos de marketing e por mais que existam críticas

ao modelo 4Ps, conforme trouxemos, ainda é utilizado e não está sendo

substituído pelos “2Ps”.

Podem marcar ‘errado’.

Gabarito: E (Errado)

Questão 12

(Cesgranrio – Banco do Brasil – Escriturário – 2012) – Uma característica típica

do marketing em empresas de serviços, que interfere decisivamente em sua

gestão, é o fato de que sua prestação

A) ocorre simultaneamente ao consumo.

B) costuma não variar de cliente para cliente.

AULA 02

TÉCNICAS DE VENDAS – BANCO DO BRASIL

PROFESSORES CÉSAR FRADE E HENRIQUE CAMPOLINA

Prof. Henrique Campolina www.pontodosconcursos.com.br 28

C) depende pouco dos funcionários e dos clientes.

D) pode ser estocada para as horas de movimento.

E) é facilmente percebida pelo cliente antes da compra.

Resolução

Vamos analisar cada alternativa de resposta:

A) ocorre simultaneamente ao consumo. ASSERTIVA CORRETA: por existir

atividades constantes no marketing, podemos sim dizer que, nas empresas

de serviços, ele ocorre junto com o consumo.

B) costuma não variar de cliente para cliente. ASSERTIVA ERRADA: acabamos

de falar da segmentação de mercado e da importância do marketing esta

coerente, adequado e compatível com os perfis dos respectivos públicos-

alvo.

C) depende pouco dos funcionários e dos clientes. ASSERTIVA ERRADA: A

atuação das pessoas envolvidas (dirigentes, gerentes, funcionários e

consumidores/clientes) interfere diretamente nos processos de marketing.

D) pode ser estocada para as horas de movimento. ASSERTIVA ERRADA: esta

é uma característica de bens tangíveis (produtos) e não dos serviços.

E) é facilmente percebida pelo cliente antes da compra. ASSERTIVA ERRADA:

a prestação, na maioria das vezes, é percebida pelo cliente na fase pós-

contratação.

Gabarito: A

Questão 13

(Cesgranrio – Banco do Brasil – Escriturário – 2012) – As ações

mercadológicas postas em prática no interior das agências bancárias, tais

como a distribuição de brindes e a exposição de ofertas de serviços em

cartazes e displays, são exemplos de

A) publicidade

B) propaganda

C) marketing direto

AULA 02

TÉCNICAS DE VENDAS – BANCO DO BRASIL

PROFESSORES CÉSAR FRADE E HENRIQUE CAMPOLINA

Prof. Henrique Campolina www.pontodosconcursos.com.br 29

D) relações públicas

E) promoção de vendas

Resolução

Um exercício para todos vocês: retornem na parte da aula que tratou destas

ações e constatem que estes procedimentos mercadológicos estão ligados à

promoção de vendas (“E”).

Gabarito: E

Questão 14

(Cesgranrio – Banco do Brasil – Escriturário – 2012) – Em relação aos

estímulos dos clientes, os bancos podem executar estratégias para puxar ou

empurrar as vendas (to pull versus to push).

Que ferramenta é classificada como to push?

A) Promoção social

B) Relações públicas

C) Telemarketing ativo

D) Avaliação de mercado

E) Propaganda institucional

Resolução

To push (empurrar). Sabemos e “sentimos na pele” que entre as ferramentas

acima, aquela que sempre tenta nos empurrar produtos e serviços bancários é

o telemarketing ativo.

Trouxe esta questão para abordarmos estes conceitos: to push e to pull.

To push (empurrar): traduzido para o português como Marketing de

Interrupção. São as práticas de mercado agressivas, onde a recepção

das mensagens é praticamente obrigatória pelo público-alvo.

AULA 02

TÉCNICAS DE VENDAS – BANCO DO BRASIL

PROFESSORES CÉSAR FRADE E HENRIQUE CAMPOLINA

Prof. Henrique Campolina www.pontodosconcursos.com.br 30

To pull (puxar): traduzido para o português como Marketing de Acesso. Ao

contrário do “goela-abaixo”, esta ferramenta objetiva oferecer e não

impor.

Gabarito: C

Questão 15

(FCC – Banco do Brasil – Escriturário – 2011) – Ações de marketing aplicadas

em organizações de serviços que oferecem incentivos e vantagens para

determinados grupos de clientes, com a finalidade de fomentar a venda e

incentivar a experimentação. Trata-se de

A) Venda direta.

B) Publicidade.

C) Propaganda.

D) Merchandising.

E) Promoção.

Resolução

Oferecimento de vantagens e incentivos (p.ex: brindes, concursos, sorteios),

conforme já estudamos, são práticas ligadas à promoção de vendas.

Gabarito: E

Questão 16

(FCC – Banco do Brasil – Escriturário – 2011) – O canal de marketing direto

aplicado em organizações de serviços que utilizam tecnologia de

telecomunicação, de forma planejada, estruturada e controlada, para

estabelecer contatos de comunicação, serviços de apoio e vendas de produtos

diretamente a clientes finais ou intermediários da organização, é denominado

A) Venda por mala direta.

B) Venda direta.

C) Venda por catálogo.

D) Telemarketing.

E) Marketing on-line

Resolução

AULA 02

TÉCNICAS DE VENDAS – BANCO DO BRASIL

PROFESSORES CÉSAR FRADE E HENRIQUE CAMPOLINA

Prof. Henrique Campolina www.pontodosconcursos.com.br 31

O enunciado traz a definição de telemarketing. Acredito que não há

necessidade de maiores comentários nesta questão. Concordam?

Gabarito: D

Questão 17

(FCC – Banco do Brasil – Escriturário – 2011) – A diferença entre as

percepções do cliente quanto aos benefícios e aos custos da compra e uso de

produtos e serviços é denominada:

A) mix marketing.

B) valor para o cliente.

C) benchmarking.

D) publicidade.

E) brand equity.

Resolução

Já estudamos o mix marketing (composto de marketing) e de publicidade.

Nossa resposta está na opção “B”.

Mas vamos aproveitar o restante da questão para trazer os conceitos de

benchmarking e brand equity.

Benchmarking: processo de comparação de produtos, serviços e práticas

empresariais, realizado através de pesquisas de mercado, na busca das

melhores práticas que conduzem ao desempenho superior.

Brand equity: (tradução: valor da marca) significa o valor adicional que se

atribui a algum produto ou serviço.

Gabarito: B

AULA 02

TÉCNICAS DE VENDAS – BANCO DO BRASIL

PROFESSORES CÉSAR FRADE E HENRIQUE CAMPOLINA

Prof. Henrique Campolina www.pontodosconcursos.com.br 32

Questão 18

(FCC – Banco do Brasil – Escriturário – 2011) – Maneira de se comunicar com

o mercado de forma impessoal, utiliza os meios de comunicação de massa ou

eletrônicos, visa formar imagem e construir a percepção desejada na mente do

público-alvo, e o anunciante da mensagem é conhecido. Trata-se de:

A) marketing digital.

B) promoção.

C) relações públicas.

D) propaganda.

E) publicidade.

Resolução

Outra questão de resolução direta e imediata: o enunciado se refere a

propaganda.

Gabarito: D

Questão 19

(FCC – Banco do Brasil – Escriturário – 2011) – A oferta de incentivos

imediatos, de curto prazo, como brindes, descontos, prêmios e bonificações,

por um patrocinador identificado para estimular a compra do produto,

denomina-se

A) propaganda.

B) promoção de vendas.

C) venda direta.

D) merchandising.

E) publicidade institucional.

Resolução

Já abordamos esta prática de mercado: promoção de vendas.

Podem marcar letra “B”.

AULA 02

TÉCNICAS DE VENDAS – BANCO DO BRASIL

PROFESSORES CÉSAR FRADE E HENRIQUE CAMPOLINA

Prof. Henrique Campolina www.pontodosconcursos.com.br 33

Gabarito: B

Questão 20

(FCC – Banco do Brasil – Escriturário – 2011) – No telemarketing ativo

A) não é permitida a venda de outros produtos para clientes atuais da

empresa.

B) a prioridade é responder aos potenciais clientes as dúvidas sobre

marketing, vendas e relacionamento.

C) a mensagem de relacionamento flui do cliente para a empresa.

D) a mensagem de venda, marketing e relacionamento flui da empresa para o

cliente.

E) obrigatoriamente, utiliza-se técnicas específicas de pesquisa de mercado

para a construção de scripts.

Resolução

Opção A: Errada – não há problema algum na oferta de outros produtos a

clientes atuais.

Opção A: Errada – o telemarketing ativo não visa responder dúvidas, mas

oferecer produtos e serviços, mensagens de vendas, de relacionamentos e

outras relacionadas ao marketing.

Opção A: Errada – o fluxo principal de informações é empresa → cliente.

Opção A: CERTA.

Opção A: Errada – scripts (conjunto de instruções para uma determinada ação)

podem ser utilizados, mas não existe obrigatoriedade.

Gabarito: D

AULA 02

TÉCNICAS DE VENDAS – BANCO DO BRASIL

PROFESSORES CÉSAR FRADE E HENRIQUE CAMPOLINA

Prof. Henrique Campolina www.pontodosconcursos.com.br 34

AULA 02

TÉCNICAS DE VENDAS – BANCO DO BRASIL

PROFESSORES CÉSAR FRADE E HENRIQUE CAMPOLINA

Prof. Henrique Campolina www.pontodosconcursos.com.br 35

QUESTÕES PROPOSTAS

Texto para as questões 1 a 4

(CESPE – Caixa Econômica Federal – Técnico Bancário – 2006) – Os bancos

aderiram às técnicas de vendas para enfrentar a enorme concorrência hoje

existente. Os gerentes de vendas estão diretamente ligados ao público. São

eles que fazem que os produtos bancários tenham penetração no mercado.

Com as técnicas de vendas, caminham em paralelo o marketing de

relacionamento, a motivação para vendas, as relações com clientes, o

planejamento de vendas e outros tantos mecanismos que têm o objetivo de

aumentar as vendas dos produtos bancários e, consequentemente, gerar mais

lucro para o banco. Acerca desse assunto, julgue os itens seguintes.

Questão 1

__ O especialista em marketing tem a função de levar o produto ao mercado,

preocupando-se com a imagem e a credibilidade da instituição perante os

consumidores.

Questão 2

__ No planejamento de vendas, a empresa pode desenvolver mecanismos de

estudos e estatísticas para definir quais produtos poderiam interessar, por

exemplo, aos adolescentes, aos idosos, aos empresários, aos profissionais

liberais etc., passando a atuar, estrategicamente, com o foco no cliente e não

mais no produto.

Questão 3

__ Uma das formas de motivação para vendas é a criação de grupos internos,

que competem entre si por prêmios dados àqueles que tiverem melhor

desempenho. Para não gerar problemas fiscais, esses prêmios devem ser

viagens, bens materiais, mas nunca remuneração em dinheiro.

Questão 4

__ No marketing de relacionamento, em nível pró-ativo, o vendedor vende o

produto e faz consultas posteriores ao cliente para obter feedback quanto ao

seu nível de satisfação e auxiliá-lo na utilização do produto.

AULA 02

TÉCNICAS DE VENDAS – BANCO DO BRASIL

PROFESSORES CÉSAR FRADE E HENRIQUE CAMPOLINA

Prof. Henrique Campolina www.pontodosconcursos.com.br 36

Texto para as questões 5 a 7

(CESPE – Caixa Econômica Federal – Técnico Bancário – 2006) – A

necessidade de segmentar a base de clientes dos bancos é vital para a

orientação das vendas dos produtos e para a prestação de serviços. A

segmentação de mercado é feita por meio de tecnologia, canais e cultura de

venda que são fundamentais para o sucesso de qualquer instituição e,

particularmente, para as instituições financeiras bancárias. A segmentação da

base de clientes tem o propósito de racionalizar ainda mais o uso dos recursos

das agências bancárias e dos canais eletrônicos. Acerca da segmentação de

mercado, julgue os itens subsequentes.

Questão 5

__ A segmentação de mercado é quase totalmente direcionada para clientes

pessoas físicas, por serem de fácil comprovação de renda, contrariamente ao

que ocorre com os clientes pessoas jurídicas.

Questão 6

__ Às pessoas jurídicas de direito público, como estados e municípios, não se

aplicam técnicas de segmentação de mercado.

Questão 7

__ A estratégia de segmentação baseia-se no relacionamento e no

atendimento ideal para cada segmento de clientes, com objetivo de atender

plenamente às suas necessidades.

AULA 02

TÉCNICAS DE VENDAS – BANCO DO BRASIL

PROFESSORES CÉSAR FRADE E HENRIQUE CAMPOLINA

Prof. Henrique Campolina www.pontodosconcursos.com.br 37

Texto para as questões 8 a 11

(CESPE – Banco do Brasil – Escritutário – 2007) – O setor de serviços é

também denominado setor terciário. No âmbito da economia, sua expansão

representa uma das maiores mudanças verificadas no século XX. Costuma ser

o setor que mais emprega em diversos países. O comércio, o turismo, os

serviços financeiros, de transporte, de atividades públicas e privadas de

segurança, de saúde e educação, entre outros, fazem parte desse ramo.

O marketing em geral e, particularmente, o marketing de serviços, por

relacionarem as necessidades e desejos dos consumidores com a satisfação,

qualidade e lucratividade, revestem-se de especial importância para o setor

que pressupõe uma relação de contato direta entre a empresa e o consumidor. Internet: <pt.wikipedia.org> (com adaptações).

Acerca do assunto abordado no texto acima, julgue os itens seguintes.

Questão 8

__ Telemarketing, que designa a promoção de vendas e serviços por telefone,

é praticado exclusivamente por empresas terceirizadas em ambientes

denominados callcenters (centrais de atendimento).

Questão 9

__ Em marketing, o valor de um produto pode ser definido como a expectativa

do consumidor quanto aos seus benefícios em relação à quantia real paga pelo

produto.

Questão 10

__ Em marketing, a qualidade dos serviços é perceptível tanto nos aspectos

intangíveis — confiabilidade, responsabilidade, segurança, empatia — quanto

nos aspectos tangíveis.

Questão 11

__ No tradicional mix de marketing, os 4 Ps — produto, preço, praça e

promoção — perdem importância, e são substituídos, atualmente, pelos 2 Ps:

pessoas e processos.

AULA 02

TÉCNICAS DE VENDAS – BANCO DO BRASIL

PROFESSORES CÉSAR FRADE E HENRIQUE CAMPOLINA

Prof. Henrique Campolina www.pontodosconcursos.com.br 38

Questão 12

(Cesgranrio – Banco do Brasil – Escriturário – 2012) – Uma característica típica

do marketing em empresas de serviços, que interfere decisivamente em sua

gestão, é o fato de que sua prestação

A) ocorre simultaneamente ao consumo.

B) costuma não variar de cliente para cliente.

C) depende pouco dos funcionários e dos clientes.

D) pode ser estocada para as horas de movimento.

E) é facilmente percebida pelo cliente antes da compra.

Questão 13

(Cesgranrio – Banco do Brasil – Escriturário – 2012) – As ações

mercadológicas postas em prática no interior das agências bancárias, tais

como a distribuição de brindes e a exposição de ofertas de serviços em

cartazes e displays, são exemplos de

A) publicidade

B) propaganda

C) marketing direto

D) relações públicas

E) promoção de vendas

Questão 14

(Cesgranrio – Banco do Brasil – Escriturário – 2012) – Em relação aos

estímulos dos clientes, os bancos podem executar estratégias para puxar ou

empurrar as vendas (to pull versus to push).

Que ferramenta é classificada como to push?

A) Promoção social

B) Relações públicas

C) Telemarketing ativo

D) Avaliação de mercado

E) Propaganda institucional

AULA 02

TÉCNICAS DE VENDAS – BANCO DO BRASIL

PROFESSORES CÉSAR FRADE E HENRIQUE CAMPOLINA

Prof. Henrique Campolina www.pontodosconcursos.com.br 39

Questão 15

(FCC – Banco do Brasil – Escriturário – 2011) – Ações de marketing aplicadas

em organizações de serviços que oferecem incentivos e vantagens para

determinados grupos de clientes, com a finalidade de fomentar a venda e

incentivar a experimentação. Trata-se de

A) Venda direta.

B) Publicidade.

C) Propaganda.

D) Merchandising.

E) Promoção.

Questão 16

(FCC – Banco do Brasil – Escriturário – 2011) – O canal de marketing direto

aplicado em organizações de serviços que utilizam tecnologia de

telecomunicação, de forma planejada, estruturada e controlada, para

estabelecer contatos de comunicação, serviços de apoio e vendas de produtos

diretamente a clientes finais ou intermediários da organização, é denominado

A) Venda por mala direta.

B) Venda direta.

C) Venda por catálogo.

D) Telemarketing.

E) Marketing on-line

Questão 17

(FCC – Banco do Brasil – Escriturário – 2011) – A diferença entre as

percepções do cliente quanto aos benefícios e aos custos da compra e uso de

produtos e serviços é denominada:

A) mix marketing.

B) valor para o cliente.

C) benchmarking.

D) publicidade.

E) brand equity.

AULA 02

TÉCNICAS DE VENDAS – BANCO DO BRASIL

PROFESSORES CÉSAR FRADE E HENRIQUE CAMPOLINA

Prof. Henrique Campolina www.pontodosconcursos.com.br 40

Questão 18

(FCC – Banco do Brasil – Escriturário – 2011) – Maneira de se comunicar com

o mercado de forma impessoal, utiliza os meios de comunicação de massa ou

eletrônicos, visa formar imagem e construir a percepção desejada na mente do

público-alvo, e o anunciante da mensagem é conhecido. Trata-se de:

A) marketing digital.

B) promoção.

C) relações públicas.

D) propaganda.

E) publicidade.

Questão 19

(FCC – Banco do Brasil – Escriturário – 2011) – A oferta de incentivos

imediatos, de curto prazo, como brindes, descontos, prêmios e bonificações,

por um patrocinador identificado para estimular a compra do produto,

denomina-se

A) propaganda.

B) promoção de vendas.

C) venda direta.

D) merchandising.

E) publicidade institucional.

Questão 20

(FCC – Banco do Brasil – Escriturário – 2011) – No telemarketing ativo

A) não é permitida a venda de outros produtos para clientes atuais da

empresa.

B) a prioridade é responder aos potenciais clientes as dúvidas sobre

marketing, vendas e relacionamento.

C) a mensagem de relacionamento flui do cliente para a empresa.

D) a mensagem de venda, marketing e relacionamento flui da empresa para o

cliente.

AULA 02

TÉCNICAS DE VENDAS – BANCO DO BRASIL

PROFESSORES CÉSAR FRADE E HENRIQUE CAMPOLINA

Prof. Henrique Campolina www.pontodosconcursos.com.br 41

E) obrigatoriamente, utiliza-se técnicas específicas de pesquisa de mercado

para a construção de scripts.

AULA 02

TÉCNICAS DE VENDAS – BANCO DO BRASIL

PROFESSORES CÉSAR FRADE E HENRIQUE CAMPOLINA

Prof. Henrique Campolina www.pontodosconcursos.com.br 42

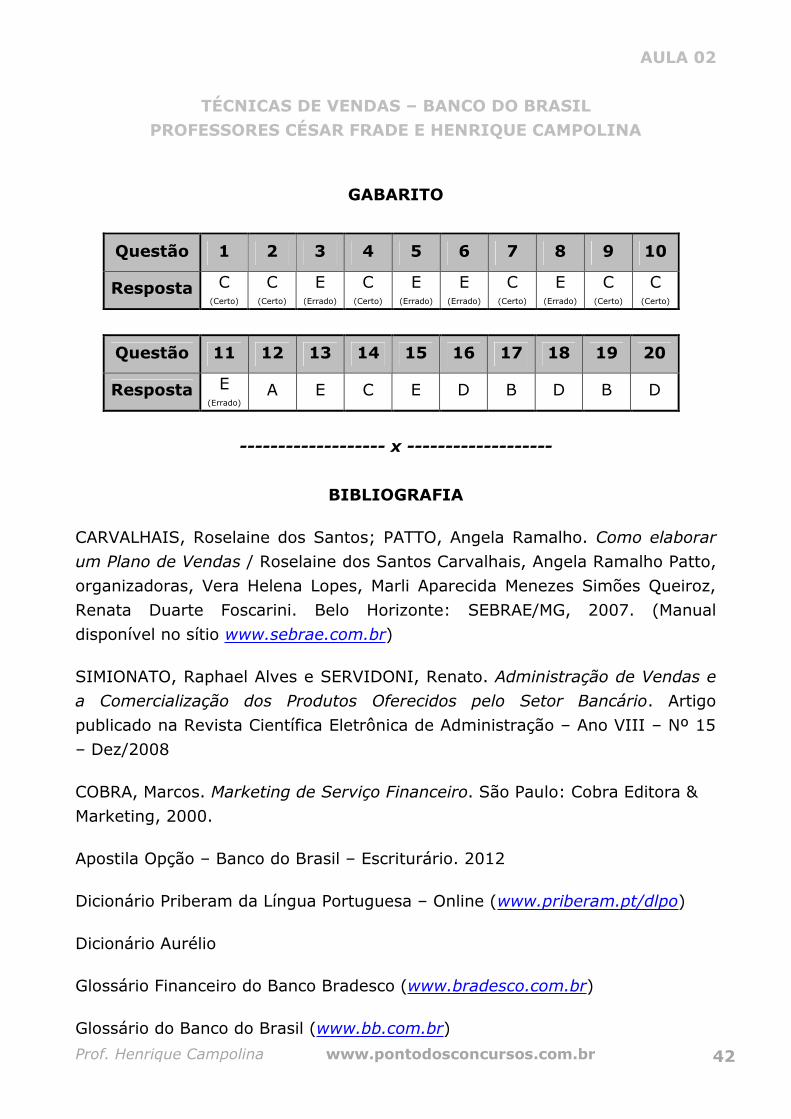

GABARITO

Questão 1 2 3 4 5 6 7 8 9 10

Resposta C (Certo)

C (Certo)

E (Errado)

C (Certo)

E (Errado)

E (Errado)

C (Certo)

E (Errado)

C (Certo)

C (Certo)

Questão 11 12 13 14 15 16 17 18 19 20

Resposta E (Errado)

A E C E D B D B D

------------------- x -------------------

BIBLIOGRAFIA

CARVALHAIS, Roselaine dos Santos; PATTO, Angela Ramalho. Como elaborar

um Plano de Vendas / Roselaine dos Santos Carvalhais, Angela Ramalho Patto,

organizadoras, Vera Helena Lopes, Marli Aparecida Menezes Simões Queiroz,

Renata Duarte Foscarini. Belo Horizonte: SEBRAE/MG, 2007. (Manual

disponível no sítio www.sebrae.com.br)

SIMIONATO, Raphael Alves e SERVIDONI, Renato. Administração de Vendas e

a Comercialização dos Produtos Oferecidos pelo Setor Bancário. Artigo

publicado na Revista Científica Eletrônica de Administração – Ano VIII – Nº 15

– Dez/2008

COBRA, Marcos. Marketing de Serviço Financeiro. São Paulo: Cobra Editora &

Marketing, 2000.

Apostila Opção – Banco do Brasil – Escriturário. 2012

Dicionário Priberam da Língua Portuguesa – Online (www.priberam.pt/dlpo)

Dicionário Aurélio

Glossário Financeiro do Banco Bradesco (www.bradesco.com.br)

Glossário do Banco do Brasil (www.bb.com.br)