artikel ilmiah - stie perbanas surabaya

TRANSCRIPT

PERSEPSI MAHASISWA AKUNTANSI MENGENAI LINGKUNGAN KERJA DAN GAJI AUDITOR

TERHADAP PEMILIHAN KARIR SEBAGAI AUDITOR

HALAMAN JUDUL

ARTIKEL ILMIAH

Diajukan untuk Memenuhi Salah Satu Syarat Penyelesaian Program Pendidikan Strata Satu

Jurusan Akuntansi

Oleh :

YESSICA RATNA AYU SORAYA PUTRI 2008310320

SEKOLAH TINGGI ILMU EKONOMI PERBANAS SURABAYA

2012

ii

PENGESAHAN ARTIKEL SKRIPSI HALAMAN PENGESAHAN SKRIPSI

Nama : Yessica Ratna Ayu Soraya Putri

Tempat, Tanggal Lahir : Surabaya, 12 Januari 1991

NIM : 2008310320

Jurusan : Akuntansi

Program Pendidikan : Strata 1

Konsentrasi : Akuntansi Keuangan

Judul : Persepsi Mahasiswa Mengenai Lingkungan Kerja dan Gaji

Auditor Terhadap Pemilihan Karir Sebagai Auditor

Disetujui dan diterima baik oleh:

Dosen Pembimbing, Co. Dosen Pembimbing Tanggal : ...................... Tanggal : ...........................

(Nurul Hasanah Uswati Dewi,SE.,M.Si.) (Laila Saleh Marta’,S.Psi.,M.MT.,psikolog)

Ketua Program Studi S1 Akuntansi Tanggal : .........................

(Supriyati, SE.,Ak.,M.Si)

1

PERSEPSI MAHASISWA AKUNTANSI MENGENAI LINGKUNGAN KERJA DAN GAJI AUDITOR

TERHADAP PEMILIHAN KARIR SEBAGAI AUDITOR

Yessica Ratna Ayu Soraya Putri STIE Perbanas Surabaya

Email: [email protected] Jl. Nginden Semolo No 34-36 Surabaya

ABSTRACT

The aim of this research is to see the effect of accounting student’s perceptions about the work environment and salary auditor’s who can be a reference to choose a career as an auditor. The population of this study were accounting student’s at STIE Perbanas Surabaya. The research sample is determined by purposive sampling with the criteria of accounting student’s who have been finished the course of Audit Practice and who was doing thesis in odd semester of 2011. The data collected from the primary data obtained through questionnaires. The method of analysis used Logistic Regression. The result of this research is the most career which choosed by accounting student’s at STIE Perbanas Surabaya are company accountants, goverment accountants, public accountants, non-accountants, and lectures of accounting. Work environment have a negative influence on the selection of their career as an auditor, the negative influence caused by students who have a negative perceptions of auditor’s work environment, such as frequent overtime and work that can’t be quickly resolved. While the salary does not affect them to choose their career as an auditor, because the most careers which choosed by accounting students at STIE Perbanas Surabaya is company accounting, so regardless of the salary received does not affect to interest of students to be auditors. Key words: perception, career, work environment, salaries, auditor

PENDAHULUAN Pesatnya pekembangan dunia bisnis memberikan lapangan kerja yang beragam untuk angkatan kerja. Salah satu yang tergolong dalam angkatan kerja adalah sarjana ekonomi khususnya dari jurusan akuntansi. Perkembangan dalam dunia bisnis harus selalu direspon oleh sistem pendidikan akuntansi agar dapat menghasilkan sarjana akuntansi yang berkualitas dan siap pakai di dunia kerja. Agar dapat mencapai tujuan tersebut maka desain pendidikan akuntansi harus relevan terhadap dunia kerja, dalam hal ini dunia kerja bagi sarjana akuntansi.

Pada proses pemilihan karier, setiap individu akan selalu mempertimbangkan segala potensi bakat/minat, kecerdasan maupun harapan yang ingin dicapainya. Pilihan karir bagi lulusan akuntansi tidak tertutup pada profesi akuntansi saja, banyak pilihan profesi yang dapat dijalani oleh mereka tergantung faktor-faktor yang melatarbelakanginya.

Terdapat berbagai macam pilihan karier atau profesi dalam bidang akuntansi. Salah satunya adalah profesi auditor. Auditor merupakan profesi akuntansi yang berkaitan dengan penyediaan jasa audit atau pemeriksaan keuangan. Dalam melaksanakan

2

audit, auditor mereview laporan keuangan historis klien dan memberikan opini profesional mengenai kewajaran penyajian laporan tersebut. Auditor dalam penugasannya terbagi menjadi dua, yakni auditor eksternal dan auditor internal. Dalam beberapa hal, auditor internal dan auditor eksternal memiliki kesamaan. Keduanya merupakan profesi yang memainkan peran penting dalam tata kelola organisasi serta memiliki kepentingan bersama dalam hal efektivitas pengendalian internal keuangan. Keduanya diharapkan memiliki pengetahuan yang luas tentang bisnis, industri, dan risiko strategis yang dihadapi oleh organisasi yang mereka layani. Dari sisi profesionalitas, keduanya juga memiliki kode etik dan standar profesional yang ditetapkan oleh institusi profesional masing-masing yang harus dipatuhi, serta sikap mental objektif dan posisi independen dari kegiatan yang mereka audit.

Akuntan publik adalah salah satu profesi yang menjanjikan. Negara berkembang seperti Indonesia sendiri, profesi auditor adalah lahan yang masih belum banyak ditemukan. Jumlah profesi auditor di Indonesia belum dikategorikan berlebihan. Namun, profesi akuntan publik di indonesia mengalami perkembangan yang signifikan sejalan dengan semakin banyaknya investasi dan perusahaan-perusahaan di indonesia. Sehingga dapat diprediksikan di masa depan profesi auditor eksternal dan prospek kerja akan semakin bertambah serta menjanjikan.

Pilihan karier mahasiswa akuntansi sebagai auditor dimulai dengan mencari informasi dan mempertimbangkan berbagai pilihan karier yang ada pada saat mereka kuliah. Perkuliahan dapat membantu mahasiswa untuk mengenali sifat karier akuntansi dengan memberikan pengetahuan dan keterampilan yang dibutuhkan untuk sukses dalam profesi akuntansi. Berbagai informasi yang diperoleh mahasiswa akuntansi mengenai profesi auditor merupakan hal yang penting dalam proses

pengambilan keputusan kariernya sebagai auditor. Informasi negatif maupun positif mengenai profesi auditor mungkin dapat mempengaruhi pilihan mereka. Informasi-informasi mengenai lingkungan kerja auditor, faktor gaji, dan pertimbangan karier akan membentuk persepsi mahasiswa akuntansi sehingga dapat mengurangi minat mereka untuk memilih karier sebagai auditor dan mengalihkan pilihan kariernya ke profesi akuntansi lainnya. RERANGKA TEORITIS DAN HIPOTESIS Definisi Persepsi Membahas istilah persepsi akan dijumpai banyak batasan atau definisi tentang persepsi yang dikemukakan oleh para ahli, antara lain oleh Robbins (2008:175) persepsi adalah proses di mana individu mengatur dan menginterpretasikan kesan-kesan sensoris mereka guna memberikan arti bagi lingkungan mereka. Miftah (2009:141-142) mengemukakan pendapatnya bahwa persepsi adalah proses kognitif yang dialami oleh setiap orang di dalam memahami informasi tentang lingkungannya, baik lewat penglihatan, pendengaran, penghayatan, perasaan, dan penciuman.

Persepsi timbul karena adanya dua faktor baik internal maupun eksternal. Faktor internal antaranya tergantung pada proses pemahaman sesuatu termasuk di dalamnya sistem nilai tujuan, kepercayaan, dan tanggapannya terhadap hasil yang dicapai. Faktor eksternal berupa lingkungan. Kedua faktor ini menimbulkan persepsi karena didahului oleh suatu proses yang dikenal dengan komunikasi. Demikian pula proses komunikasi terselenggara dengan baik atau tidak tergantung persepsi orang yang terlibat dalam proses komunikasi tersebut.

Menurut Ignatius (2003: 289) persepsi merupakan proses pemberian arti oleh seseorang terhadap lingkungan. Persepsi meliputi penafsiran terhadap suatu objek dari

3

sudut pandang atau pengalaman orang yang bersangkutan. Persepsi juga merupakan suatu sikap, perasaan orang atau orang-orang (kelompok) terhadap orang, orang-orang (kelompok) atau golongan manusia tertentu, golongan ras atau kebudayaan, yang berlainan dengan golongan orang yang dipersepsi itu.

Definisi Profesi Akuntan Publik Profesi akuntan publik dikenal di kalangan masyarakat, dari jasa audit yang disediakan yaitu sebagai pelaksana audit atas laporan keuangan, yang berguna bagi pemakai informasi keuangan. Akuntan publik merupakan akuntan yang memberikan jasa keppada masyarakat luas, terutama masyarakat dari kalangan bisnis dengan cara membuat kontrak-kontrak kerja.

Pihak-pihak di luar perusahaan memerlukan informasi keuangan perusahaan untuk pengambilan keputusan mereka berdasarkan informasi yang disajikan oleh manajemen dalam laporan keuangan. Manajemen perusahaan memerlukan jasa pihak luar yang dapat dipercaya, sedangkan pihak luar perusahaan memerlukan jasa pihak ketiga untuk memperoleh keyakinan bahwa laporan keuangan yang disajikan oleh manajemen perusahaan dapat dipercaya sebagai dasar keputusan-keputusan yang telah diambil.

Menurut keputusan menteri keuangan republik indonesia nomor 43/KMK.017/1997 yang dimaksud akuntan publik adalah akuntan yang memiliki izin dari menteri keuangan untuk menjalankan pekerjaan akuntan publik. Akuntan publik menjalankan pekerjaan bebas dalam bidang audit umum, audit khusus, atestasi dan review. Akuntan publik dapat pula menjalankan pekerjaan bebas dalam bidang jasa konsultasi, perpajakan dan jasa-jasa lain yang ada hubungannya dengan akuntansi.

Timbul dan berkembangnya profesi ini sejalan dengan berkembangnya perusahaan dan berbagai bentuk badan umum perusahaan. Manajemen dan berbagai pihak lain di luar

perusahaan masing-masing berkepentingan dengan informasi keuangan yang disajikan, dan akuntan publik merupakan pihak ketiga yang independen untuk menilai kehandalan laporan keuangan yang disajikan. Profesi akuntan publik di indonesia mengalami perkembangan yang signifikan sejalan dengan semakin banyaknya investasi dan perusahaan-perusahaan di indonesia. Persepsi Mengenai Lingkungan Kerja Auditor Menurut Agustiningsih (2005) terdapat persepsi positif dan persepsi negatif mahasiswa mengenai lingkungan kerja auditor. Persepsi positif profesi auditor memerlukan pengetahuan yang baik, interpersonal yang baik serta keahlian teknis lainnya untuk sukses sebagai auditor. Bagi mereka, profesi auditor tidak hanya menarik, melainkan dapat menjadi batu loncatan untuk memulai karir mereka. Selain harus memiliki pendidikan formal dalam bidang akuntansi, seorang auditor harus memiliki keahlian dan pelatihan teknis yang cukup juga kecakapan dalam komunikasi dan dapat menyelesaikan masalah dengan cara yang tepat. Hal tersebut mencakup penugasan, independensi dan sikap mental harus dipertahankan oleh auditor. Selain itu, bisa mempelajari bisnis secara memadai dan mendapat kesempatan untuk belajar banyak hal seperti audit, pajak, dan konsultasi. Dengan menjadi auditor tentunya wawasan menjadi luas, dan banyak pengalaman yang bisa di dapat.

Persepsi negatif dari profesi auditor menurut Agustiningsih (2005) adalah dianggap sangat membosankan karena dalam pekerjaanya membutuhkan waktu dan konsentrasi yang cermat ketika melakukan pemeriksaan laporan keuangan, walaupun dalam pelaksanaannya menjadi auditor bisa mempelajari banyak hal. Selain itu, karakteristik profesi auditor seperti lembur, perjalanan ke luar kota serta penugasan pekerjaan pada profesi auditor diindikasikan

4

dapat mengurangi minat mahasiswa akuntansi untuk memilih karir sebagai auditor. Selain karakteristik-karakteristik tersebut, alasan lain mereka tidak memilih auditor sebagai karirnya dikarenakan ada profesi lain yang lebih menarik dari auditor. Mungkin dengan alasan-alasan di atas minat memilih karir auditor menjadi berkurang.

Menurut Rahayu (2003) karir sebagai akuntan publik menurut mahasiswa akuntansi, jenis pekerjaannya tidak rutin, lebih atraktif dan banyak tantangannya, tidak dapat dengan cepat terselesaikan, lingkungan kerjanya hampir sama seperti lingkungan kerja pada karir sebagai akuntan pemerintah yaitu menyenangkan tetapi sering lembur dan kompetisi antar karyawan sangat tinggi serta ada tekanan kerja untuk mencapai hasil yang sukses.

Namun, disamping persepsi-persepsi negatif tersebut, menurut Putri (2011) lingkungan kerja auditor dianggap merupakan lingkungan yang kondusif karena selalu memberikan kesempatan bagi para anggotanya untuk senantiasa belajar mengenai hal-hal baru, mendorong kita untuk terus belajar, kompetitif, persaingannya tinggi dan ketat sehingga harus selalu belajar. Auditor dalam melaksanakan tugasnya tidak bekerja sendiri namun tergabung dalam sebuah tim. Adanya kerja sama dalam penugasannya ini juga dianggap positif oleh beberapa mahasiswa. Dengan adanya team work maka dapat menghindari terjadinya persaingan yang tidak sehat atau saling menjatuhkan di antara para auditor.

Persepsi Mengenai Gaji Auditor Gaji atau penghasilan adalah salah satu hal yang penting bagi setiap individu yang bekerja, karena dengan gaji yang diperoleh oleh seseorang dapat memenuhi kebutuhan hidupnya. Dengan demikian setiap individu berusaha mencapai kehidupan yang layak secara ekonomi, yaitu terpenuhinya kebutuhan primer yang dwujudkan dengan pemilihan

karir yang memberi harapan masa depan secara ekonomi finansial.

Menurut Reni (2007) mahasiswa dalam pemilihan karir sebagai akuntan publik mengharapkan kenaikan gaji yang lebih cepat dibandingkan dengan profesi akuntan lainnya. Selain itu, menurut Rahayu (2003) gaji awal sebagai auditor menurut mahasiswa akuntansi tidak begitu tinggi bila dibandingkan dengan gaji akuntan perusahaan dan akuntan pemerintah, sedangkan mahasiswa tidak mengharapkan adanya dana pensiun bagi karir profesi auditor. Sedangkan menurut Agustiningsih (2005) mahasiswa akan bertahan dan tetap memilih profesi auditor jika balas jasa yang diberi sesuai dengan pekerjaan yang mereka lakukan.

Sedangkan, menurut Putri (2011) besaran gaji auditor tergantung pada tingkatan dimana dia berada. Auditor junior sebagai pemula dan biasanya merupakan fresh graduate tentu saja memiliki gaji yang lebih kecil dibanding seniornya. Para senior auditor mendapatkan gaji yang lebih tinggi karena memiliki tanggung jawab yang lebih besar karena bertanggung jawab atas hasil pekerjaan juniornya. Senior auditor yang harus menyusun program pemeriksaan sesuai dengan hasil studi dan evaluasi pengendalian internal. Senior auditor harus membagi pekerjaan, mengarahkan, memberi petunjuk, dan menginstruksikan serta mengorganisasikan auditor junior agar bekerja sesuai dengan prosedur audit. Tanggung jawabnya yang besar itulah yang membuat gaji auditor dinilai besar.

Selain dipengaruhi oleh posisi atau jabatan, besaran gaji auditor menurut persepsi mahasiswa dipengaruhi oleh ukuran KAP. Semakin besar ukuran KAP maka akan semakin besar gaji yang diterima para auditor. Hal ini berhubungan dengan klien yang ditangani oleh KAP tersebut. KAP besar, semisal Big Four memiliki klien berupa perusahaan-perusahaan besar yang tentu saja saja akan memberikan fee audit yang besar.

5

Sedangkan KAP kecil, klien yang ditangani juga relatif kecil dengan resiko audit yang lebih kecil pula sehingga fee-pun lebih kecil. Besarnya gaji yang diterima auditor ini berbanding lurus dengan beratnya pekerjaan dan tanggung jawab auditor. Tanggung jawab yang dimaksud adalah bahwa opini yang dikeluarkan auditor harus benar-benar menjelaskan keadaan laporan keuangan perusahaan. Selain tanggung jawab yang besar, beban kerja yang berat juga menjadi salah satu penyebab tingginya gaji auditor menurut pendapat mahasiswa. Persepsi Mengenai Karir Auditor Mahasiswa memiliki persepsi bahwa auditor adalah pekerjaan yang menarik karena membutuhkan pengetahuan teknis yang luas, mengetahui prosedur, standar, dan peraturan (Dezoort et.al, 1997). Dalam melaksanakan tugas audit, seorang auditor dituntut untuk memahami standar yang berlaku sehingga mampu memberikan penilaian mengenai kesesuaian laporan keuangan yang sedang diperiksa.

Selain itu, persepsi mahasiswa mengenai karir sebagai auditor menurut Agustiningsih (2005) dipandang memiliki prospek yang cerah. Profesi ini memberikan tantangan intelektual dan pengalaman belajar yang tidak ternilai. Karir ini juga memberikan kesempatan untuk mengembangkan keterampilan serta memberikan peluang untuk mendapatkan pekerjaan yang menantang dan bervariasi karena dapat ditugaskan di berbagai tempat dan berbagai perusahaan yang memiliki ciri dan kondisi yang berbeda. Dengan menjadi auditor, tentunya wawasan mereka pun menjadi luas, dan banyak pengalaman yang bisa didapat.

Namun, menurut Vidiana (2005) karir sebagai auditor seringkali hanya digunakan sebagai batu loncatan untuk memulai karir mereka. Karena dengan menjadi auditor tentunya bisa mendapat pengalaman yang bagus untuk karir selanjutnya, walaupun

mereka mengentahui bahwa untuk menjadi seorang auditor tidaklah mudah. Selain harus memiliki pendidikan formal dalam bidang akuntansi, seorang auditor harus memiliki keahlian dan pelatihan teknis yang cukup. Dalam semua hal yang berhubungan dengan penugasan, independensi dalam sikap mental harus dipertahankan oleh auditor. Artinya, auditor harus senantiasa membebaskan diri dari pengaruh/kepentingan pihak-pihak tertentu baik dalam pelaksanaan auditing maupun dalam pelaporan temuan serta dalam pemberian pendapat. Pengaruh Lingkungan Kerja dan Gaji Auditor Dalam Pemilihan Karir Sebagai Auditor Telah dijelaskan dalam uraian diatas mengenai persepsi mahasiswa mengenai lingkungan kerja dan gaji auditor. Terdapat persepsi positif dan negatif mengenai kedua faktor tersebut.

Lingkungan kerja auditor dianggap sangat membosankan karena dalam pekerjaanya membutuhkan waktu dan konsentrasi yang cermat ketika melakukan pemeriksaan laporan keuangan, walaupun dalam pelaksanaannya menjadi auditor bisa mempelajari banyak hal. Jenis pekerjaan yang tidak rutin, lebih atraktif dan banyak tantangannya, tidak dapat dengan cepat terselesaikan, dan sering lembur akan mengurangi minat mereka memilih karir sebagai auditor.

Disamping persepsi negatif, lingkungan kerja auditor dianggap merupakan lingkungan yang kondusif karena selalu memberikan kesempatan bagi para anggotanya untuk senantiasa belajar mengenai hal-hal baru, mendorong kita untuk terus belajar, kompetitif, persaingannya tinggi dan ketat sehingga harus selalu belajar.

Besaran gaji auditor tergantung pada tingkatan dimana dia berada. Auditor junior sebagai pemula dan biasanya merupakan fresh graduate tentu saja memiliki gaji yang lebih kecil dibanding seniornya, karena auditor

6

senior memilii tanggung jawab lebih besar bila dibandingkan dengan auditor junior. Besaran gaji auditor menurut persepsi mahasiswa juga dipengaruhi oleh ukuran KAP. Semakin besar ukuran KAP maka akan semakin besar gaji yang diterima para auditor. Hal ini berhubungan dengan klien yang ditangani oleh KAP tersebut. KAP besar, semisal Big Four memiliki klien berupa perusahaan-perusahaan besar yang tentu saja saja akan memberikan fee audit yang besar. Serta, besarnya gaji yang diterima auditor ini berbanding lurus dengan beratnya pekerjaan dan tanggung jawab auditor.

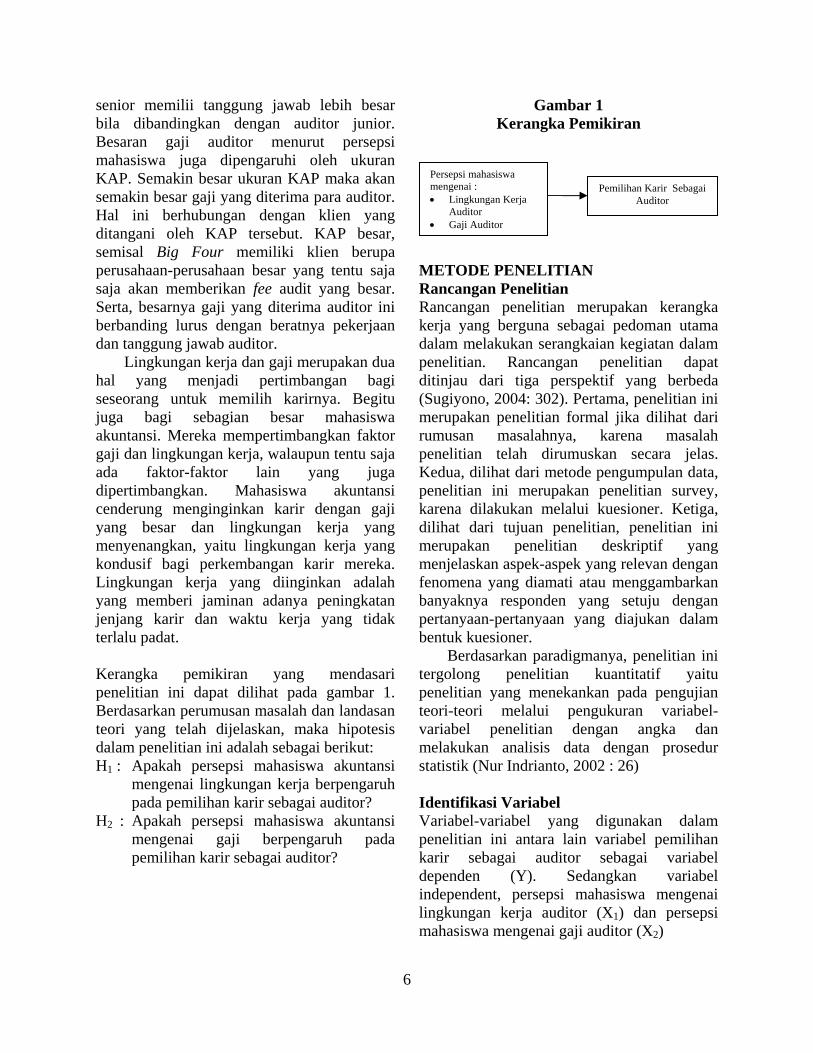

Lingkungan kerja dan gaji merupakan dua hal yang menjadi pertimbangan bagi seseorang untuk memilih karirnya. Begitu juga bagi sebagian besar mahasiswa akuntansi. Mereka mempertimbangkan faktor gaji dan lingkungan kerja, walaupun tentu saja ada faktor-faktor lain yang juga dipertimbangkan. Mahasiswa akuntansi cenderung menginginkan karir dengan gaji yang besar dan lingkungan kerja yang menyenangkan, yaitu lingkungan kerja yang kondusif bagi perkembangan karir mereka. Lingkungan kerja yang diinginkan adalah yang memberi jaminan adanya peningkatan jenjang karir dan waktu kerja yang tidak terlalu padat. Kerangka pemikiran yang mendasari penelitian ini dapat dilihat pada gambar 1. Berdasarkan perumusan masalah dan landasan teori yang telah dijelaskan, maka hipotesis dalam penelitian ini adalah sebagai berikut: H1 : Apakah persepsi mahasiswa akuntansi

mengenai lingkungan kerja berpengaruh pada pemilihan karir sebagai auditor?

H2 : Apakah persepsi mahasiswa akuntansi mengenai gaji berpengaruh pada pemilihan karir sebagai auditor?

Gambar 1 Kerangka Pemikiran

METODE PENELITIAN Rancangan Penelitian Rancangan penelitian merupakan kerangka kerja yang berguna sebagai pedoman utama dalam melakukan serangkaian kegiatan dalam penelitian. Rancangan penelitian dapat ditinjau dari tiga perspektif yang berbeda (Sugiyono, 2004: 302). Pertama, penelitian ini merupakan penelitian formal jika dilihat dari rumusan masalahnya, karena masalah penelitian telah dirumuskan secara jelas. Kedua, dilihat dari metode pengumpulan data, penelitian ini merupakan penelitian survey, karena dilakukan melalui kuesioner. Ketiga, dilihat dari tujuan penelitian, penelitian ini merupakan penelitian deskriptif yang menjelaskan aspek-aspek yang relevan dengan fenomena yang diamati atau menggambarkan banyaknya responden yang setuju dengan pertanyaan-pertanyaan yang diajukan dalam bentuk kuesioner.

Berdasarkan paradigmanya, penelitian ini tergolong penelitian kuantitatif yaitu penelitian yang menekankan pada pengujian teori-teori melalui pengukuran variabel-variabel penelitian dengan angka dan melakukan analisis data dengan prosedur statistik (Nur Indrianto, 2002 : 26)

Identifikasi Variabel Variabel-variabel yang digunakan dalam penelitian ini antara lain variabel pemilihan karir sebagai auditor sebagai variabel dependen (Y). Sedangkan variabel independent, persepsi mahasiswa mengenai lingkungan kerja auditor (X1) dan persepsi mahasiswa mengenai gaji auditor (X2)

Persepsi mahasiswa mengenai : • Lingkungan Kerja

Auditor • Gaji Auditor

Pemilihan Karir Sebagai Auditor

7

Definisi Operasional dan Pengukuran Variabel Adapun definisi operasional dari penelitian ini adalah sebagai berikut: Variabel Independen Persepi Mahasiswa Mengenai Lingkungan Kerja Auditor. Persepsi mengenai lingkungan kerja auditor didefinisikan mahasiswa sebagai lingkungan kerja yang membosankan karena karena dalam pekerjaanya membutuhkan waktu dan konsentrasi yang cermat ketika melakukan pemeriksaan laporan keuangan, jenis pekerjaannya tidak rutin, lebih atraktif dan banyak tantangannya, tidak dapat dengan cepat terselesaikan serta adanya lembur (Rahayu, 2007). Namun sebagian lainnya beranggapan bahwa lingkungan kerja auditor merupakan lingkungan yang kondusif karena selalu memberikan kesempatan bagi para anggotanya untuk senantiasa belajar mengenai hal-hal baru, mendorong kita untuk terus belajar, kompetitif, persaingannya tinggi dan ketat sehingga harus selalu belajar, serta dalam melaksanakan tugasnya tidak bekerja sendiri namun tergabung dalam sebuah tim sehingga dapat menghindari persaingan sesama auditor (Putri, 2011).

Persepsi Mahasiswa Mengenai Gaji Auditor. Persepsi mengenai gaji auditor didefinisikan sebagai besaran gaji auditor tergantung pada tingkatan dimana dia berada. Auditor junior sebagai pemula dan biasanya merupakan fresh graduate tentu saja memiliki gaji yang lebih kecil dibanding seniornya. Para senior auditor mendapatkan gaji yang lebih tinggi karena memiliki tanggung jawab yang lebih besar karena bertanggung jawab atas hasil pekerjaan juniornya. Besaran gaji auditor menurut persepsi mahasiswa dipengaruhi oleh ukuran KAP. Semakin besar ukuran KAP maka akan semakin besar gaji yang diterima para auditor. Hal ini berhubungan dengan klien yang ditangani oleh KAP tersebut (Putri, 2011).

Pengukuran variabel independen diukur dengan skala ordinal tipe likert dengan skala 1-5 yaitu sangat tidak setuju sampai dengan sangat setuju. Namun, untuk menghindari keragu-raguan dan keambiguitas para responden dalam memberi tanggapan, maka skala yang menandakan keragu-raguan dihilangkan sehingga skala pengukuran dilakukan hanya dengan 1-4 skala saja yaitu sangat setuju sampai sangat tidak setuju. Variabel Dependen Akuntan publik pada penelitian ini didefinisikan sebagai akuntan yang memiliki izin dari menteri keuangan untuk menjalankan pekerjaan akuntan publik. Akuntan publik menjalankan pekerjaan bebas dalam bidang audit umum, audit khusus, atestasi dan review. Akuntan publik dapat pula menjalankan pekerjaan bebas dalam bidang jasa konsultasi, perpajakan dan jasa-jasa lain yang ada hubungannya dengan akuntansi menurut keputusan menteri keuangan republik indonesia nomor 43/KMK.017/1997.

Pengukuran variabel yang digunakan adalah untuk variabel dependen menggunakan skala ya (1) atau tidak (0). Ya untuk pilihan karir Akuntan Publik dan Tidak untuk karir Non Akuntan Publik. Populasi, Sampel, dan Teknik Pengambilan Sampel Populasi pada penelitian ini adalah mahasiswa S1 jurusan akuntansi STIE Perbanas Surabaya. Sedangkan pengambilan sampel penelitian ini adalah dengan menggunakan teknik purposive sampling (sampel pertimbangan) yaitu metode penetapan sampel dengan cara menentukan target dari elemen populasi yang diperkirakan paling cocok untuk dikumpulkan datanya. Adapun kriteria pemilihan sampel yang digunakan adalah mahasiswa akuntansi yang telah menempuh mata kuliah Praktika Audit dan yang sedang menempuh skripsi semester gasal 2011. Alasannya pada tingkat tersebut mahasiswa

8

telah mempunyai gambaran tentang pekerjaan yang dilakukan seorang Auditor. ANALISIS DATA DAN PEMBAHASAN Uji Validitas Uji validitas digunakan untuk mengukur sah atau valid tidaknya suatu kuesioner. Validitas menunjukkan seberapa baik suatu instrumen yang digunakan dapat mengukur suatu konsep tertentu.

Uji validitas dilakukan terhadap masing-masing item pernyataan yang membentuk variabel tertentu. Untuk mengukur validitas digunakan korelasi product moment pearson. Jika hasil korelasi product moment pearson antara masing-masing pernyataan dengan skor total pertanyaan menunjukkan hasil yang signifikan 0,70 atau 70%, maka item pertanyaan tersebut bisa dikatakan valid.

Hasil uji validitas ini menunjukkan bahwa dari 13 item pernyataan secara keseluruhan dinyatakan valid. Uji Reliabilitas Reliabilitas adalah alat untuk mengukur suatu kuesioner yang merupakan indikator dari variabel atau konstruk.

Pengujian ini dimaksudkan untuk mengetahui sejauh mana hasil pengukuran tetap konsisten. Suatu kuesioner dikatakan reliable dan handal jika jawaban responden terhadap pertanyaan adalah konsisten atau stabil dari waktu ke waktu. Konsep reliabilitas dapat diukur melalui pendekatan reliabilitas konsistensi internal (Nur Indriantoro: 181).

Metode yang digunakan adalah metode Cronbach’s Alpha Coefficient. Jika nilainya lebih besar dari 0,7 atau 70% maka instrumen penelitian dari konstruk tersebut dapat dikatakan reliable (Imam Ghozali, 2011: 48).

Hasil uji validitas ini menunjukkan bahwa dari 13 item pernyataan secara keseluruhan dinyatakan reliable. Adapun hasil pengujian reliabilitas menunjukkan bahwa secara keseluruhan alat ukur tersebut dapat diandalkan.

Uji Normalitas Uji normalitas digunakan untuk melihat apakah data telah terdistribusi dengan normal. Hasil normalitas akan digunakan untuk menentukan alat uji yang sesuai untuk menguji hipotesis penelitian. Normalitas pada penelitian ini menggunakan uji statistik Kolmogorov-smirnov dengan nilai signifikansi 95% atau 0,05. Hasil uji analisis statistika one-sample Kolmogorof-smirnov test menunjukkan nilai signifikansinya sebesar 0,001 untuk variabel lingkungan kerja dan 0,000 untuk variabel gaji sehingga data tersebut tidak berdistribusi normal. Uji Pengaruh Uji regresi logistik digunakan untuk menguji hipotesis dengan data yang tidak berdistribusi normal. Regresi logistik digunakan untuk menguji apakah probabilitas terjadinya variabel terikat dapat diprediksi untuk kasus khusus, yaitu variabel respon (Y) adalah variabel kualitatif yang biner atau dikotom, dimana hanya terdapat dua kemungkinan dari nilai Y, yaitu sebagai Akuntan Publik (Y1) atau Non Akuntan Publik (Y0). Pengujian Hipotesis Pengujian hipotesis pertama, yaitu mengenai variabel persepsi mahasiswa mengenai lingkungan kerja auditor. Berdasarkan perhitungan yang diperoleh, nilai signifikansi adalah sebesar 0,040 yang berarti kurang dari 0,05 sehingga H0 ditolak pada tingkat signifikansi 5 persen, dengan Wald 4,210 dan Beta bernilai negatif. Sehingga dapat disimpulkan variabel ini memiliki pengaruh negatif yang signifikan terhadap pemilihan karir sebagai auditor. Terdapat pengaruh negatif tersebut diduga disebabkan oleh adanya persepsi mahasiswa yang negatif terhadap lingkungan kerja auditor, seperti sering lembur dan pekerjaan yang tidak dapat cepat diselesaikan. Hal ini sejalan dengan penelitian

Pengujian hipotesis kedua, yaitu mengenai variabel persepsi mahasiswa

9

mengenai gaji auditor. Berdasarkan perhitungan yang diperoleh, nilai signifikansinya adalah 0,845 yang berarti lebih dari 0,05 maka H0 diterima pada tingkat signifikansi 5 persen, dengan Wald 0,038 dan Beta bernilai positif. Sehingga dapat disimpulkan bahwa variabel ini tidak memiliki pengaruh terhadap pemilihan karir sebagai auditor. Hal ini disebabkan karena faktor dari dalam diri mahasiswa tersebut yang tidak terdorong memilih karir sebagai auditor yang didasarkan oleh pengaruh gaji, tetapi lebih terdorong untuk melakukan apa yang mereka sukai, hal ini terbukti dengan karir yang paling banyak diminati adalah karir sebagai akuntan perusahaan. Penelitian ini konsisten dengan penelitian lainnya yang dilakukan oleh Riani (2008). KESIMPULAN, IMPLIKASI, SARAN, DAN KETERBATASAN Penelitian ini memiliki tujuan untuk melihat adanya pengaruh persepsi mahasiswa akuntansi terhadap lingkungan kerja dan gaji auditor yang dapat menjadi acuan dalam pemilihan karir sebagai auditor di STIE Perbanas Surabaya. Data yang digunakan dalam penelitian ini adalah data kuantitatif yang bersumber dari data primer, yaitu sumber data yang diperoleh langsung dari sumber asli dari responden. Data primer secara khusus dikumpulkan oleh peneliti untuk menjawab pertanyaan penelitian. 1. Dari karakteristik responden diketahui

bahwa mayoritas mahasiswa STIE Perbanas Surabaya yang menjadi responden ini berjenis kelamin perempuan, dengan tahun angkatan 2008. Karir yang paling banyak diminati mahasiswa akuntansi STIE Perbanas Surabaya adalah akuntan perusahaan, akuntan pemerintah, akuntan publik, non akuntan, dan akuntan pendidik.

2. Dari hasil pengaruh antar variabel terhadap pemilihan karir sebagai auditor diketahui bahwa variabel lingkungan

kerja berpengaruh negatif terhadap pemilihan karir sebagai auditor. Lingkungan kerja berpengaruh pada pemilihan karir mereka sebagai auditor, terdapat pengaruh negatif tersebut diduga disebabkan oleh adanya persepsi mahasiswa yang negatif terhadap lingkungan kerja auditor, seperti sering lembur dan pekerjaan yang tidak dapat cepat diselesaikan. Sedangkan variabel gaji tidak mempengaruhi mahasiswa akuntansi dalam pemilihan karirnya sebagai auditor. Gaji menurut mereka tidak berpengaruh, hal ini disebabkan karena faktor dari dalam diri mahasiswa tersebut yang tidak terdorong memilih karir sebagai auditor yang didasarkan oleh pengaruh gaji, tetapi lebih terdorong untuk melakukan apa yang mereka sukai, hal ini terbukti dengan karir yang paling banyak diminati adalah karir sebagai akuntan perusahaan.

Keterbatasan penelitian yang diperoleh selama penelitian berlangsung adalah sebagai berikut:

1. Pada penelitian ini mahasiswa yang dijadikan subyek penelitian terikat dengan kriteria yang telah ditentukan yaitu mahasiswa program Sarjana (S1) yang telah menempuh mata kuliah Praktika Audit serta mahasiswa yang sedang menempuh skripsi semester gasal 2011, sehingga kurang mewakili seluruh komponen mahasiswa STIE Perbanas Surabaya.

2. Hasil penelitian ini hanya dapat dijadikan obyek penelitian yang terbatas pada lingkungan kerja dan gaji auditor, sehingga memungkinkan adanya perbedaan hasil dan kesimpulan apabila dilakukan penelitian untuk obyek yang berbeda.

3. Isi dan bentuk kuesioner yang masih jauh dari sempurna dikarenakan kemampuan dari penulis, sehingga hasil penelitian yang diperoleh masih harus ditindak lanjuti untuk memperoleh hasil yang lebih maksimal.

10

Saran yang diberikan dalam penelitian ini adalah sebagai berikut:

1. Peneliti selanjutnya dapat mengambil responden dari Sekolah Tinggi Ilmu Ekonomi/Universitas lainnya dari Surabaya maupun dari luar Surabaya. Sehingga dapat menggambarkan/ mewakili secara keseluruhan.

2. Bagi peneliti selanjutnya dapat meneruskan penelitian ini dengan menambah beberapa variabel yang mempengaruhi minat mahasiswa terhadap pilihan karirnya sebagai auditor.

3. Bagi peneliti selanjutnya hendaknya mempelajari dan membuat isi kuesioner yang lebih baik sehingga dapat memberikan hasil penelitian yang lebih sempurna.

DAFTAR RUJUKAN Agustiningsih. 2005. Persepsi Mahasiswa

Akuntansi Tentang Lingkungan Kerja Auditor Terhadap Pilihan Karirnya Sebagai Auditor (Studi survei pada Mahasiswa Program Studi Akuntansi S1 Fakultas Ekonomi Universitas Padjadjaran Bandung). Skripsi Sarjana. Universitas Padjadjaran Bandung.

Dezoort et al. 1997. A Comparison Of Accounting Professor’s And Student’s Perceptions Of The Public Accounting Work Environment. Issues In Accounting Education. Vol. 12, No. 2.

Ghani, Erlane K. 2009. A comparative Study on Malay and Chinese Accounting Student’s Perception on Accounting Career. Canadial Social Science. Vol. 5, No. 3

______, 2008. The 21ST Century Accounting Career From The PerspectiveOf The Malaysian University Student’s. Asian Social Science, Vol. 4, No. 8

Ignatius Wursanto. 2003. Dasar-dasar Ilmu Organisasi. Yogyakarta: Andi Offset

Imam Ghozali. 2006. Aplikasi Analisis Multivariate dengan Program SPSS. Badan Penerbit Univesitas Diponegoro. Semarang

Miftah Thoha. 2009. Perilaku Organisasi. Jakarta: Rajawali Pers.

Mulyadi. 2002. Auditing. Jakarta: Salemba Empat

Nur Indriantoro dan Bambang Supomo. 1999.

Metodologi Penelitian Bisnis. BPFE. Yogyakarta.

Putri, Ruri Dwistya Nugrahani. 2011. Persepsi Mahasiswa Akuntansi Mengenai Lingkungan Kerja dan Gaji Auditor Terhadap Pemilihan Karirnya. Skripsi Sarjana. Tidak diterbitkan. Universitas Airlangga.

Rahayu, dkk. 2003. Persepsi Mahasiswa Akuntansi Mengenai Faktor-faktor yang Mempengaruhi Pemilihan Karier. SNA Akuntansi VI.

Rasmini. 2007. Faktor – faktor yang Berpengaruh Pada Keputussan Pemilihan Profesi Akuntan Publik dan Non Akuntan Publik Pada Mahasiswa Akuntansi di Bali. Buletin Studi Ekonomi. Vol. 12, No. 3

Reni Yendrawati. 2007. Persepsi Mahasiswa dan Mahasiswi Akuntansi Mengenai Faktor - faktor yang Mempengaruhi Pemilihan Karir sebagai Akuntan. Jurnal Fenomena. Vol. 5 No. 2

Riani Nurainah Lisnasari. 2008. Faktor-faktor Yang Mempengaruhi Mahasiswa Akuntansi Untuk Mengikuti Pendidikan Profesi Akuntansi. Accounting Conference Doctoral Colloquium.

Robbins, Stephen P.,1996. Perilaku Organisasi. Jilid 1 dan 2. Prehallindo. Jakarta.

Sugiyono. 2005. Metode Penelitian Bisnis. Cetakan Kedua. Bandung: Alfabeta

11

Umar Husein. 2003. Metode Penelitian Untuk Skripsi dan Tesis Bisnis. Jakarta: Raja Grafindo.

Vidiana Handayani. 2005. Pengaruh Persepsi Mahasiswa Akuntansi Mengenai Lingkungan Kerja Auditor Terhadap Pilihan Kariernya Sebagai Auditor (survei pada Mahasiswa Akuntansi

Universitas Widyatama Bandung). Skripsi Sarjana. Tidak diterbitkan. Universitas Widyatama Bandung.

Zikmund., et al. 1977. The Accounting

Student’s Job-Rating Criteria: An Experiment. The Accounting Review.

12

CURRICULUM VITAE

I. DATA DIRI Nama : Yessica Ratna Ayu Soraya Putri Tempat, Tanggal Lahir : Surabaya, 12 Januasi 1991 Alamat : Sidomulyo 1C/10 Sidototpo Wetan, Surabaya Agama : Islam Tinggi / Berat Badan : 168 cm / 70kg Status : Belum Menikah Jenis Kelamin : Perempuan Usia : 21 Tahun No. Telp : 085649458644

II. INSTITUSI

Nama : STIE Perbanas Surabaya Alamat : Jl. Nginden Semolo No. 34-36 Surabaya 60118 No. Telp : (031) 5947151-52 (031) 5912611-12 Website : www.perbanas.ac.id

III. PENDIDIKAN 1. Sekolah Tinggi Ilmu Ekonomi Perbanas Surabaya Lulus Tahun 2012 2. SMA Trimurti Surabaya Lulus Tahun 2008 3. SMP Negeri 1 Gerung, NTB Lulus Tahun 2005 4. SD Negeri 02 Lembar, NTB Lulus Tahun 2002

IV. PENGALAMAN ORGANISASI

1. Anggota OSIS SMP Negeri 1 Gerung Tahun 2002 2. Anggota Paskibraka SMA Trimurti Tahun 2006 3. Panitia Lomba Eksternal STIE Perbanas Surabaya Tahun 2008 4. Anggota Himpunan Mahasiswa Jurusan Akuntansi

STIE Perbanas Surabaya Periode 2009/2010

V. PELATIHAN / SERTIFIKASI 1. TOEFL STIE Perbanas Surabaya Tahun 2011 2. SAP Overview Tahun 2010 3. Business Process in Financial Accounting on SAP Tahun 2010