apuntes unidad 1 alumnos

TRANSCRIPT

UNIDAD 11.1.- INTRODUCCIÓN A LA INGENIERIA ECONÓMICALa Ingeniería Económica es una especialidad que integra los conocimientos de ingeniería con los elementos básicos de la microeconomía. Su principal objetivo es la toma de decisiones basada en las comparaciones económicas de las distintas alternativas tecnológicas de inversión. Las técnicas empleadas abarcan desde la utilización de planillas de cálculo estandarizadas para evaluaciones de flujo de caja, hasta procedimientos más elaborados, tales como análisis de riesgo e incertidumbre, y pueden aplicarse tanto a inversiones personales como industriales.

El interés simple se refiere a los intereses que produce un capital inicial en un período de tiempo, el cual no se acumula al capital para producir los intereses del siguiente período; concluyéndose que el interés simple generado o pagado por el capital invertido o prestado será igual en todos los períodos de la inversión o préstamo mientras la tasa de interés y el plazo no cambien.

En las economías emergentes, existen dificultades reales respecto al entendimiento práctico y a la aplicación de conceptos claves como la depreciación (amortización), la financiación y formación de costos, particularmente cuando se trata con industrias pequeñas y medianas. Esta situación ciertamente impide la posibilidad de actividades autosustentables, muy frecuentemente impide la introducción de las necesarias mejoras técnicas y contribuye al desgaste de los recursos humanos y financieros.

¿Por qué aplicar la Ingeniería Económica a la pequeña y mediana empresa?La industria pequeña tiene actividades variadas que cubren todos los aspectos del espectro empresarial. Por ejemplo, comprar insumos, solicitar préstamos, pagar mano de obra, planificar el futuro y obtener beneficios.

Estos mecanismos se observan en todo el sistema de una microempresa: captura, procesamiento y comercialización.

Un objetivo esencial, desde un punto de vista económico, es ser económicamente autosustentable, por ej., recuperar los recursos invertidos y generar un beneficio dentro de un tiempo razonable. El logro de este objetivo es una condición necesaria porque sin éste, el proyecto no sería viable, y fracasaría cuando los capitales iniciales se acabaran, o cuando los subsidios cesaran. La mayor parte de este Manual está dedicado al análisis de este objetivo. Sin embargo, no se olvida que en el caso de la industria mediana existen otras condiciones necesarias para la auto sustentabilidad.

El más evidente es la necesidad de una administración racional de los recursos económicos y del medio ambiente.¿Por qué es tan importante la ingeniería económica?Porque prácticamente a diario se toman decisiones que afectan el futuro. Las opciones que se tomen cambian la vida de las personas poco y en algunas ocasiones considerablemente. Por ejemplo, la compra en efectivo de una camisa nueva aumenta la selección de ropa del comprador cuando se viste cada día y reduce la suma de dinero que lleva consigo en ese momento. Por otra parte, el comprar un automóvil nuevo y suponer que un préstamo para automóvil nos da opciones nuevas de transporte, puede causar una

reducción significativa en el efectivo disponible a medida que se efectúan los pagos mensuales. En ambos casos, los factores económicos y no económicos, lo mismo que los factores tangibles e intangibles son importantes en la decisión de comprar la camisa o el automóvil.

1.2.-DEFINICIÓN DE INGENIERÍA ECONÓMICA Y SU TERMINOLOGÍA BÁSICALa ingeniería económica hace referencia al la determinación de los factores y criterios económicos utilizados cuando se considera una selección entre una o más alternativas.

Otra definición de ingeniería económica plantea que es una colección de técnicas matemáticas que simplifican las comparaciones económicas. Con estas técnicas es posible desarrollar un enfoque racional y significativo para evaluar los aspectos económicos de los diferentes métodos (alternativas) empleados en el logro del objetivo determinado. Las técnicas pueden funcionar tanto para un individuo como para una corporación que se enfrenta con una decisión de tipo económico.

Los términos comúnmente utilizados en la ingeniería económica son los siguientes:P = Valor o suma de dinero en un momento denotado como el presente, denominado el valor presente.F = Valor o suma de dinero en algún tiempo futuro, denominado valor futuro.A = Serie de sumas de dinero consecutivas, iguales de fin de periodo, denominadas valor equivalente por periodo o valor anual.n = Número de periodos de interés; años, meses, días.i = Tasa de interés por periodo de interés; porcentaje anual, porcentaje mensual.t = Tiempo expresado en periodos; años, meses, días.

1.3. - DIAGRAMA DE FLUJO DE EFECTIVOEl concepto de flujo de caja se refiere al análisis de las entradas y salidas de dinero que se producen (en una empresa, en un producto financiero, etc.), y tiene en cuenta el importe de esos movimientos, y también el momento en el que se producen. Estas van a ser las dos variables principales que van a determinar si una inversión es interesante o no.

Generalmente el diagrama de flujo de efectivo se representa gráficamente por flechas hacia arriba que indican un ingreso y flechas hacia abajo que indican un egreso. Estas flechas se dibujan en una recta horizontal cuya longitud representa la escala total de tiempo del estudio que se esté haciendo. Esta recta se divide en los periodos de interés del estudio, la duración de estos periodos debe ser la misma que el periodo en el cual se aplica la tasa de interés.

La presentación gráfica de sistemas es una forma ampliamente utilizada como herramienta de análisis, ya que permite identificar aspectos relevantes de una manera rápida y simple. Una esfera donde esta técnica puede ser utilizada con éxito es en la elaboración del Manual de Normas y Procedimientos, ya sea para la asistencia al proceso de dirección o para la comprobación del adecuado cumplimiento de los Principios de Control Interno en las entidades subordinadas.

1.4.- INTERÉS SIMPLE E INTERÉS COMPUESTO.

Los términos interés, periodo de interés y tasa de interés (sección 1.4) son útiles en el cálculo de sumas de dinero equivalentes para un periodo de interés en el pasado y un periodo de interés en el futuro. Sin embargo, para más de un periodo de interés, los términos interés simple e interés compuesto se tornan importantes.

El interés simple se calcula utilizando exclusivamente el principal e ignorando cualquier interés generado en los periodos de interés precedentes. El interés simpletotal durante varios periodos se calcula de la siguiente manera:

Interés = (principal)(número de periodos)(tasa de interés) donde la tasa de interés se expresa en forma decimal.

El interés compuesto se presenta cuando los intereses obtenidos al final del período de inversión o préstamo no se retiran o pagan sino que se reinvierten y se añaden al capital principal.

Ejemplo: préstamo de $1,000 en el banco

Ejemplo: Si tengo planes de solicitar un préstamo bancario de $20 000 durante un año al 9% de interés para adquirir un equipo nuevo de cómputo. a) Calcule el interés y la cantidad total debida después de un año.Solución

a) Calcule el interés total causado resolviendo la ecuación [1.2] para el interés causado.Interés = $20 000(0.09) = $1 800La cantidad total a pagar es la suma del principal y el interés.Total a pagar = $20 000 + $1 800 = $21 800a) Calcule la cantidad depositada hace un año si ahora se tienen $1 000 a una tasa de interés del 5% anual.b) Determine la cantidad por intereses ganados durante este periodo.

Ejemplo: Si se obtiene un préstamo de $1000 para pagar en 3 años a una tasa de interés simple del 5% anual. ¿Cuánto dinero se pagará al final de los tres años?

Interés anual = $1000 * 0.05 = $50Interés por los tres años = $50 * 3 = $150Total a pagar al final de los 3 años = $1000 + $150 = $1150

Para el interés compuesto, el interés acumulado para cada periodo de interés se calcula sobre el principal más el monto total del interés acumulado en todos los periodos anteriores. Por lo tanto, el interés compuesto significa un interés sobre el interés, es decir, refleja el efecto del valor del dinero en el tiempo también sobre el interés.

El interés compuesto para un periodo de tiempo se calcula:Interés = (principal + todo el interés causado) (tasa de interés)

Factores del interés compuestoFactor de cantidad compuesta pago único (FCCPU) o factor F/P:

F = P (1+i)n

Ejemplo: Usted planea hacer un depósito único de $5 000 ahora en una cuenta de inversión que paga el 6% anual, y desea retirar una cantidad igual de $1 000 a fin de año durante 5 años, comenzando el siguiente año. Al final del sexto año, usted piensa cerrar la cuenta retirando el saldo. Defina los símbolos de ingeniería económica que implica el problema.

Si Carolina puede hacer una inversión de negocios que requiere de un gasto de $3000 ahora con el fin de recibir $5000 dentro de 5 años, ¿Cuál sería la tasa de retorno sobre la inversión?

PROBLEMAS1.1 ¿Qué significa el término valor del dinero en el tiempo?

1.2 Mencione tres factores intangibles.

1.3 ¿Cuál es la diferencia entre el interés simple y el compuesto?

1.4 ¿Qué significa tasa mínima aceptable de rendimiento?

1.5 ¿Cuál es la diferencia entre financiamiento con deuda y con capital propio? Dé un ejemplo de cada uno.

1.6 Si las utilidades por cada acción de Ford Motor Company se incrementaron de 22 a 29 centavos en el trimestre entre abril y junio en comparación con el trimestre anterior, ¿cuál fue la tasa de incremento en las utilidades de dicho trimestre?

1.7 Una compañía que ofrece una gran variedad de servicios recibió un préstamo de $2 millones para adquirir equipo nuevo y pagó el monto principal del crédito más $275 000 de intereses después de un año. ¿Cuál fue la tasa de interés del préstamo?

1.8 Cierta empresa de ingeniería que diseña construcciones terminó el proyecto de un ducto por el que obtuvo una utilidad de $2.3 millones en un año. Si la cantidad de dinero que invirtió la compañía fue de $6 millones, ¿cuál fue la tasa de rendimiento de la inversión?

1.9 Una compañía constructora que cotiza al público reportó que acababa de pagar un préstamo recibido un año antes. Si la cantidad total de dinero que pagó la empresa fue de $1.6 millones y la tasa de interés sobre el préstamo fue de 10% anual, ¿cuánto dinero recibió en préstamo la compañía un año antes?

1.10 Con una tasa de interés de 8% por año, ¿a cuánto equivalen $10 000 de hoy, a) dentro de un año, y b) hace un año?

1.11 ¿Con qué tasa de interés son equivalentes una inversión de $40 000 hace un año y otra de $50 000 hoy?

1.12 ¿Con qué tasa de interés equivalen $100 000 de ahora a $80 000 de hace un año?

1.13 Construya un diagrama de flujo para los siguientes flujos de efectivo: flujo de salida de $10 000 en el tiempo cero, flujo de salida de $3 000 anual entre los años 1 y 3, y flujo de entrada de $9 000 entre los años 4 y 8 con una tasa de interés de 10% anual y un monto futuro desconocido en el año 8.

1.13 Construya un diagrama de flujo para encontrar el valor presente de un flujo de salida futuro de $40 000 en el año 5, con una tasa de interés de 15% anual.

1.5 Deducción de las fórmulas de pago único.La fórmula se desarrolla determinando el incremento del dinero acumulado (F) después de n años (o periodos) partiendo de una única inversión (P) cuando el interés se calcula una vez por año (periodo).

F1=P+Pi

¿P(1+i)

De acuerdo con los valores anteriores, por inducción matemática es evidente que la Fórmula puede generalizarse para n años de la siguiente manera:

Fn=P(1+i)2

El factor (1 + i)n se denomina factor de cantidad compuesta de pago único (FCCPU); pero en general se hace referencia a éste como el factor F/P.

Invirtiendo la situación para calcular el valor P para una cantidad dada F que ocurre n periodos en el futuro. Tan sólo resuelva la ecuación para P.

P=F [ 1(1+i)n ]

La expresión entre corchetes se conoce como el factor de valor presente de pago único (FVPPU), o el factor P/F. Tal expresión determina el valor presente P de una cantidad futura dada F, después de n años a una tasa de interés i. El diagrama de flujo de efectivo se muestra en la figura.Observe que los dos factores derivados aquí son para pago único; es decir, se utilizan para encontrar la cantidad presente o futura cuando se tiene sólo un pago o recibo.

1.6 FACTORES DE VALOR PRESENTE Y DE RECUPERACIÓN DE CAPITAL EN SERIES UNIFORMES (P/A Y A/P)

El valor presente P equivalente de una serie uniforme A de flujo de efectivo al final del periodo se puede determinarse una expresión para el valor presente considerando cada valor de A como un valor futuro F, calculando su valor presente con el factor P/F para luego sumar los resultados:

A=P[ i(1+i)n(1+ i)n−1 ]P=A [ (1+i )n−1

i (1+i )n ]A=F[ i

(1+i)n−1 ]F=A[ (1+ i )n−1

i ]El término entre corchetes se denomina factor de recuperación del capital (FRC), o factor A/P. Con él se calcula el valor anual uniforme equivalente A durante n años de una P dada en el año 0, cuando la tasa de interés es i.

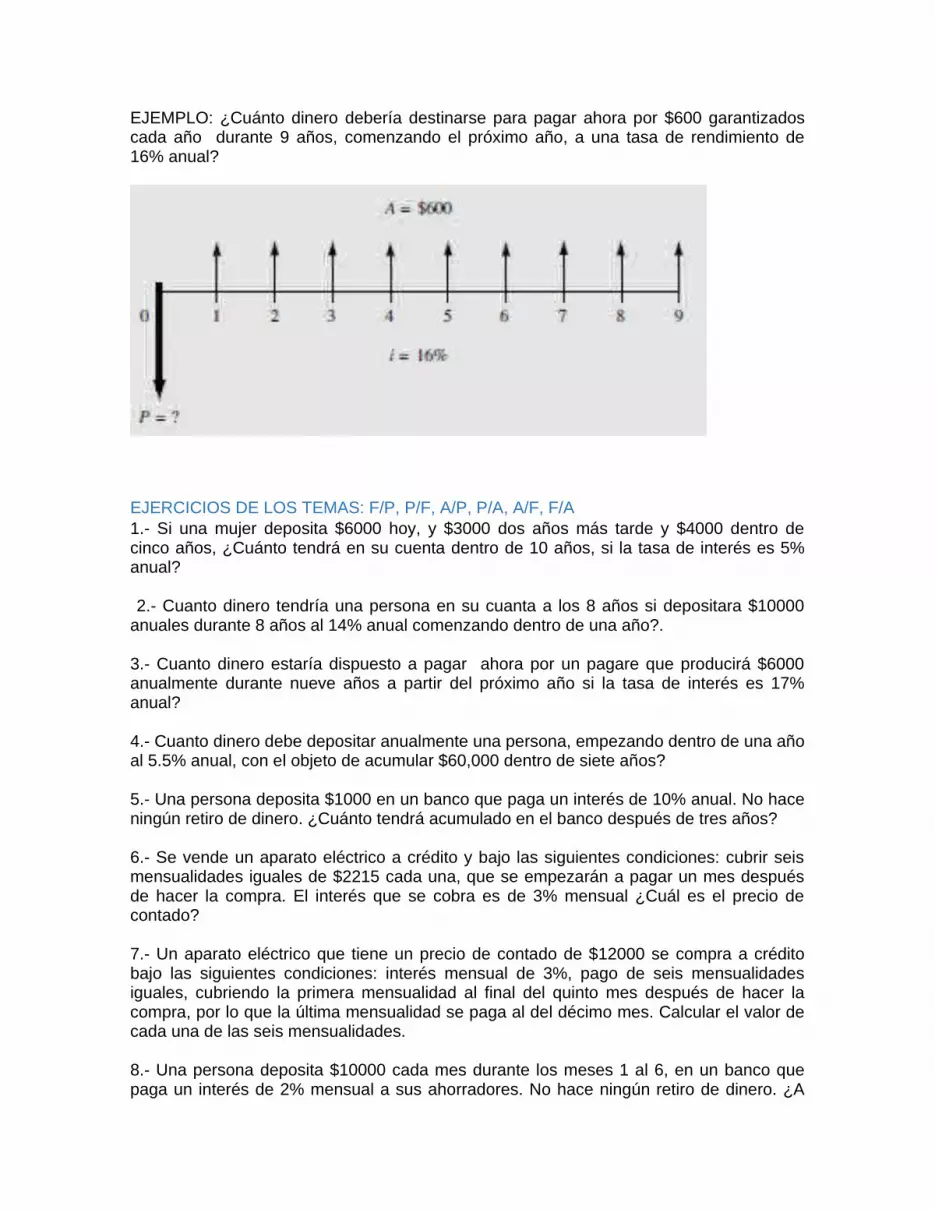

EJEMPLO: ¿Cuánto dinero debería destinarse para pagar ahora por $600 garantizados cada año durante 9 años, comenzando el próximo año, a una tasa de rendimiento de 16% anual?

EJERCICIOS DE LOS TEMAS: F/P, P/F, A/P, P/A, A/F, F/A1.- Si una mujer deposita $6000 hoy, y $3000 dos años más tarde y $4000 dentro de cinco años, ¿Cuánto tendrá en su cuenta dentro de 10 años, si la tasa de interés es 5% anual?

2.- Cuanto dinero tendría una persona en su cuanta a los 8 años si depositara $10000 anuales durante 8 años al 14% anual comenzando dentro de una año?.

3.- Cuanto dinero estaría dispuesto a pagar ahora por un pagare que producirá $6000 anualmente durante nueve años a partir del próximo año si la tasa de interés es 17% anual?

4.- Cuanto dinero debe depositar anualmente una persona, empezando dentro de una año al 5.5% anual, con el objeto de acumular $60,000 dentro de siete años?

5.- Una persona deposita $1000 en un banco que paga un interés de 10% anual. No hace ningún retiro de dinero. ¿Cuánto tendrá acumulado en el banco después de tres años?

6.- Se vende un aparato eléctrico a crédito y bajo las siguientes condiciones: cubrir seis mensualidades iguales de $2215 cada una, que se empezarán a pagar un mes después de hacer la compra. El interés que se cobra es de 3% mensual ¿Cuál es el precio de contado?

7.- Un aparato eléctrico que tiene un precio de contado de $12000 se compra a crédito bajo las siguientes condiciones: interés mensual de 3%, pago de seis mensualidades iguales, cubriendo la primera mensualidad al final del quinto mes después de hacer la compra, por lo que la última mensualidad se paga al del décimo mes. Calcular el valor de cada una de las seis mensualidades.

8.- Una persona deposita $10000 cada mes durante los meses 1 al 6, en un banco que paga un interés de 2% mensual a sus ahorradores. No hace ningún retiro de dinero. ¿A

cuánto asciende el monto que se acumula en el banco al momento de hacer el sexto depósito?

9.- Una persona realiza seis depósitos de $5 000 en un banco que paga un interés de 2% mensual. Hace 3 depósitos al en final de los meses 1,2 Y 3, pero suspende los pagos en los meses 4, 5 Y 6, Y efectúa los últimos tres depósitos en los meses 7,8 Y 9. Si no se retira dinero, ¿cuánto se acumulará en el banco al momento de hacer el último depósito al noveno mes?

10.- De los flujos de efectivo que aparecen en la gráfica, calcular el valor de P con un interés de 10% por periodo.

11.- Una persona ahorra $1 000 cada año durante los años 1 al 5 en un banco que paga un interés de 8% anual, y no hace retiros de dinero. Calcular la cantidad que se acumula en el banco al momento de hacer el depósito número 5, si:a) El interés se capitaliza anualmente:b) El interés se capitaliza semestralmente.c) El interés se capitaliza mensualmente.

12.- Una persona compró un auto en $240000 y acordó pagado en 36 mensualidades iguales, a una tasa de interés de 1% mensual. Un plan alternativo de pago consiste en dos anualidades de $24218.50 al primer y segundo años, y ya no pagar las últimas 12 mensualidades. Determine cuál es el mejor plan de pago: 36 mensualidades iguales o 24 mensualidades más dos anualidades de $24218.50 al final de los meses 12 y 24.

13.- Se compró una TV en $12000 a un plazo de 24 mensualidades iguales. El primer pago se hará un mes después de haberla adquirido. El comprador cree que es posible que a los 12 meses pueda pagar, además de la mensualidad, una cantidad de $3120, y que para saldar su deuda le gustaría seguir pagando la misma mensualidad hasta el final. Este pago adicional hará que el número de mensualidades disminuya. Calcule en qué fecha se termina de pagar el televisor, si se adquirió el 1 de enero, y la tasa de interés que se cobra es de 1.5% mensual.

14.- Un préstamo de $10000 se está pagando con anualidades de $800, a una tasa de interés de 5% anual. Un año después de hecho el préstamo empezó a pagarse. Si después de siete pagos se acuerda que el resto de la deuda se cubrirá con dos pagos

iguales únicos, en los años 9 y 11, ¿a cuánto ascenderán estos pagos de forma que salden totalmente la deuda?

15.- Se pide un préstamo de $2500 a un banco que cobra un interés de 9% anual capitalizado mensualmente. El préstamo deberá cubrirse en cinco pagos anuales iguales cada fin de año, que iniciarán un año después de recibir el préstamo. Calcule lo siguiente:a) ¿A cuánto ascienden los pagos anuales?b) ¿A cuánto ascienden estos pagos si la capitalización es semestral?

16.- Una persona compró un auto en $250 000. Dio un enganche de 20% y deberá cubrir el saldo en 36 pagos mensuales. El primer pago se hará tres meses después de haber hecho la compra. Si el vendedor cobra un interés de 15% anual capitalizado mensualmente, por este tipo de crédito, ¿a cuánto ascienden cada uno de los 36 pagos?

17.- Una persona compra a plazos un mueble que tiene un precio de contado de $10 000. El trato es pagar 24 mensualidades iguales, realizando el primer pago al primer mes. El interés que se cobra es de 3% mensual. Justo después de pagar la mensualidad número 10, la empresa informa al comprador que el interés ha disminuido a 2% mensual. Determinar el valor de cada una de las últimas 14 mensualidades que se deberán hacer para liquidar la deuda.

EJERCICIOS EXTRACLASE1.- Cuanto tendrá el señor Rodríguez en su cuenta de ahorros en 12 años si deposita hoy $35,000 a una tasa de interés del 12% anual.

2.- Si la señora Valdez desea tener en su cuenta de ahorros $80000 para comprar un auto deportivo nuevo dentro de ocho años, ¿Cuánto dinero tendrá que depositar anualmente comenzando dentro de un año si la tasa de interés es de 9% anual?.

3.- Cual es el valor presente de $7000 hoy, $15000 dentro de cuatro años y $9000 dentro de seis año, a una tasa de interés de 8% anual?

4.- Cuanto dinero se acumulara en 14 años si se hicieron depósitos anuales de $12,900 comenzado dentro de un año a una tasa de interés el 15% anual?

5.- Si el señor Mendoza solicito un préstamo por $45000 y prometió pagarlos en 10 cuotas anuales iguale, comenzado dentro de un año, ¿cuál sería el monto de sus pagos si la tasa de interés fuera de 20% anual?

6.- Cuanto dinero deberá depositarse en una suma única dentro de cuatro años para acumular $200000 dentro de 8 años si la tasa de interés es de 8% anual?

7.- El señor Prado desea saber el valor presente de una renta mensual de $6000 , a 36 meses comenzando dentro de un mes, a una tasa de interés de 6 ½ % mensual.

8.- Cuanto dinero puede usted solicitar prestado hoy si se compromete a pagar $6000 mensuales dentro de 7 meses, comenzando dentro de un mes

9.- ¿Cuánto dinero de hoy será equivalente a $50000 en seis años a una tasa de 0.6% mensual.

10.- Si en un banco se ahorran $75 cada año, a una tasa de interés de 5% capitalizada anualmente, ¿cuánto se tendrá al final de 8 años?

11. Una persona ahorró durante cuatro años, cada uno de ellos, $125 en un banco que pagaba 10% de interés anual. Inmediatamente después de hacer su cuarto depósito, el banco bajó la tasa de interés a 8%. Luego de hacer el quinto depósito y hasta el décimo, el banco mantuvo la tasa inicial de 10% anual. ¿De cuánto dispondrá el ahorrador al final de los 10 años, si durante ese tiempo mantuvo constante su ahorro de $125 anual?

12. Una persona pide un préstamo hipotecario por $400000 con un interés de 24% anual con capitalización mensual, para ser pagado en 60 mensualidades iguales, realizando el primer pago un mes después de hacer el trato. Justo después de pagar la mensualidad 24, el interés del préstamo disminuye a 18% anual capitalizado mensualmente y con el nuevo interés paga otras 24 mensualidades. Inmediatamente después de pagar la mensualidad 48, el interés sube nuevamente a 24% anual con capitalización mensual. Calcule el valor de cada una de las últimas 12 mensualidades que se deban pagar con un interés de 24% anual capitalizado mensualmente, para saldar la deuda por completo.

13.- Calcule P en el siguiente diagrama de flujo si i = 10%

14.- Calcule B del siguiente diagrama de flujo, si i = 8%

15.- Un matrimonio fue a una tienda a comprar ropa a crédito por un valor de $5000. La tienda ofrece dos planes de pago: en el primer plan se realizan 50 pagos semanales de $127.57 cada uno, haciendo el primer pago una semana después de la compra. El segundo plan de pago consiste en dar un enganche de 20% del valor de la compra y realizar 38 pagos semanales de $127.05 cada uno, haciendo el primer pago una semana después de haber realizado la compra. El esposo opina que deberían elegir el primer plan de pago, en tanto que la esposa dice que el segundo plan es el más conveniente. Con un interés anual de 52% con capitalización semanal, determine quién tiene la razón, desde el punto de vista económico.

16.- Se depositan $30000 en un banco que paga un interés de 15% anual con capitalización mensual. Se desea efectuar 12 retiros trimestrales iguales, realizando el primer retiro al quinto mes después de haber hecho el depósito. Calcular: el valor de cada uno de los doce retiros trimestrales iguales, de forma que con el último retiro se agote totalmente el depósito.

17. Una persona compró un televisor en $25000 y acordó pagarlo en 24 mensualidades iguales, comenzando un mes después de la compra. El contrato también estipula que el comprador deberá pagar en el mes de diciembre de ambos años anualidades equivalentes a tres pagos mensuales. Si el televisor se adquirió el 01 de enero del año 2016, tendrá que pagar, en diciembre del año 2016 y diciembre del año 2017, cuatro mensualidades en cada periodo (una normal más la anualidad). Si el interés que se cobra es de 1 % mensual, ¿a cuánto ascienden los pagos mensuales?

18. La misma persona del problema anterior decide que en vez de pagar dos anualidadesEquivalentes a tres mensualidades cada una, pagará una sola en diciembre de 2016 por $2000. ¿A cuánto ascienden ahora los 24 pagos mensuales uniformes, si el interés se mantiene igual?