a new agent-based intelligent prototype for continuous auditing using xbrl

TRANSCRIPT

زبان گزارشگري تجاري قابل توسعه بكارگيري امكان سنجي )XBRL( تهرانهاي پذيرفته شده در بورس اوراق بهاداردر شركت

1 احمد احمدپوردكتر 2 رقيه باقريان 3 عباس باقريان

چكيده

در ) XBRL( ه سنجي بكارگيري زبان گزارشگري تجاري قابل توسـع اين تحقيق با هدف امكان هاي پذيرفته شده در بورس اوراق بهادار و استخراج راهكارهاي عملي جهت تسهيل بكارگيري شركت

اين . در كشورهاي ديگر پرداخته شده است XBRLآن در ايران با توجه به رشد روز افزون بكارگيري هـا از ي شـركت ، رده بنـد XBRLهاي ايراني در بكـارگيري تحقيق با هدف سنجش توانايي شركت

، شناسايي سطح توانايي و تخصص متخصصين داخلي، XBRLلحاظ ميزان تمايل آنها به استفاده از و سـنجش XBRLبررسي بسترهاي فني موجود، شناسايي متخصصين الزم جهت تدوين اسـتاندارد

به در سـاير در اين تحقيق با توجـه بـه تجـارب مـشا . ميزان توانايي نيروي انساني موجود، اجرا گرديد

دانشيار گروه حسابداري دانشگاه مازندران. 1 كارشناسي ارشد مديريت بازرگاني، دانشگاه آزاد اسالمي واحد بابل .2 اد اسالمي واحد بابلدانشجوي كارشناسي ارشد مديريت بازرگاني، دانشگاه آز. 3

فصلنامه بورس اوراق بهادار 88 تابستان / 6شماره / سال دوم

13/05/88: تاريخ دريافت 31-70ص

88 تابستان 6 شمارة بورس اوراق بهادارفصلنامه

32

هاي پذيرفته شده در بورس اوراق بهـادار و مـصاحبه بـه روش كشورها از روش نظر سنجي از شركت نتـايج ايـن تحقيـق نـشان . ايران استفاده گرديد ITشبه دلفي با مسئولين و كارشناسان بازارسرمايه و

الزم ريافت دانش فني هاي پذيرفته شده در بورس اوراق بهادار تهران عالقمند به د دهد كه شركت مياجرايـي الزم بـراي همچنـين از نظـر صـاحبنظران تـوان فنـي و . هـستند XBRLبراي بكـارگيري

.باشدبكارگيري اين استاندارد در داخل كشور موجود مي

، زبـان ) XML (گزارشگري مالي مدرن، زبان مارك اپ گسترش پذير: كليديواژگان

(XBRL)قابل توسعه گزارشگري تجاري C88,C81:موضوعيبندي قهطب

مقدمه

بنيـادي در حـال آينده تجارت جهاني به طور اندازبا رشد اينترنت يا تكنولوژي وب چشم ولـي اين تحول عظيم اگر چه ممكن اسـت بزرگتـر از انقـالب صـنعتي نباشـد . باشدتغيير مي

حـال حاضـر بـدون اغـراق در .(Patel and McCarthy, 2000) اهميتش كمتر از آن نيسترشـد شـگفت انگيـز و . شـود تكنولوژي ديجيتالي يك محرك اصلي در تجـارت محـسوب مـي

ــد ــاري مانن ــسات تج ــت موس ــاYahoo وAmazon.com, ebay.com موفقي ــداع ب اب در فرهنـگ لغـت تجـارت دليـل كـافي بـر E-Business وe-commerce هـايي ماننـد واژه

به عبـارت ديگـر ايـن دانـش نوظهـور . باشدنياي تجارت مي گسترش تكنولوژي ديجيتالي در د هـا دالر ارزش تجـاري در بازارهـاي بـين المللـي شـده اسـت امروزه منشا جابجايي تريليـون

Virendra , Rajendra 2002)(

هاي پايين و سهولت دسترسي بين المللـي از طريـق امروزه به داليل مختلف از جمله هزينه . باشـد نفعـان بـه سـرعت در حـال تغييـر مـي ها با ذي تباط مالي شركت اينترنت و وب، روش ار

XBLR گزارشگري تجاري قابل توسعه زبانسنجي امكان

33

عـام نـشان هـاي سـهامي تحقيقات اخير به وضوح فوايد استفاده از وب سايت را بـراي شـركت ها و ضريب توسعه كشورها، بيشتر اطالعات موجود در وب سايت بسته به اندازه شركت . دهدمي

شـركت فورچـون 500درصـد از 99 مثـال عنـوان ب. باشدميها ها، اطالعات مالي شركت شركت باشــدهــا شــامل اطالعــات مــالي مــيدرصــد اطالعــات ايــن ســايت 94داراي وب ســايتند و

)FASB,2000( الي در وب با اينحال هنوز در مورد رضايت كـاربراني كـه از ايـن اطالعـات مـبا پيشرفت در تكنولوژي اطالعات در طـي چنـد سـال .كنند ابهام وجود دارد سايتها استفاده مي

امروزه با استفاده از . هاي محاسباتي بر مبناي وب تقويت شده استگذشته حركت به سمت مدلزرو هاي اينترنتي، دسترسـي بـه خـدماتي ماننـد بانكـداري اينترنتـي، ر شبكه اينترنت و مرورگر

براي همگان امكـان پـذير (B2B)اينترنتي بليط وساير خدماتي مشتريان و تجاري ميان صنايع هاي جاري اين امكان را به وجـود آورده تـا گزارشـات مـالي بـه همچنين تكنولوژي . شده است

. صورت آنالين در دسترس باشد

زبان گزارشگري تجاري همراه با تحقيقات در رابطه با گزارشگري تجاري آنالين، استفاده از بـراي 2 بر مبناي زبان ماركاپ گسترش پـذير 1گسترش پذير به عنوان يك زبان مستقل از بستر

هاي گوناگون قابل استفاده باشـد، دادن به اطالعات تجاري به صورتي كه براي درخواست شكل تقريبـا بـا گزارشـگري تجـاري آناليـن Davis et al., 2002 (XBRL( متداول شده اسـت جهت تهيه و ارسال گزارشگري تجـاري بي تواند به عنوان يك روش نوين و مترادف است و مي

).Penler & Schnitzer, 2002 ( توسط كاربران اطالعات مالي، مورد استفاده قرار گيرد

براي داشتن يك بازار سرمايه كارا، داشتن سيستم نظارتي كارا و قابـل انعطـاف بـر فراينـد بنـابراين . اطالعات در فرايند تصميم گيـري نقـش مهمـي دارد . گزارشگري مالي ضروري است

1.Platform-Independent 2.Extensible Markup Language

88 تابستان 6 شمارة بورس اوراق بهادارفصلنامه

34

ايـن هـدف بـا . گذاران خيلي مهم اسـت ارائه اطالعات معتبر و به موقع براي حمايت از سرمايه هـاي مـرتبط همچـون گزارشـگري تجـاري هايي مانند اينترنت و و سرويس ژيپيدايش تكنولو

) .57 ، 1386ن باقريا (شودآنالين از طريق وب ممكن مي

بيان مسأله هاي دلخواه امروز مهمترين چالش گزارشگري مالي ارائه اطالعات مناسب و به موقع با فرمت

اينكـه .باشـد مـي ها تحقق اين درخواست هايبراي كاربران مختلف و در عين حال كنترل هزينه گـذاران كند بصورت مستقيم بر رابطه سـرمايه يك حركت تا چه حدي در اين راه موفق عمل مي

در اين مسير، فناوري اطالعات يكي از ابزارهاي مفيد مـورد اسـتفاده . گذاردها تاثير مي با شركت تحـوالت در تكنولـوژي كـامپيوتر، در اثـر . ) (Hunton et al.,2003; Roohani ,2003.است

اينترنت، و به ويژه شـبكه جهـاني وب، گـسترش ظهور. فرايند سنتي حسابرسي تغيير يافته است نخستين حركـت در گزارشـگري الكترونيكـي، تهيـه .الكترونيك اطالعات را ممكن ساخته است

بـا PDF و HTMLگزارشات مالي مانند گزارشات ساليانه بـا فرمـت هـاي الكترونيكـي ماننـد .امكان چاپ بوده است

ــود ــار ب ــستجوي خودك ــت ج ــدم قابلي ــود داشــت ع ــستندات وج ــن م ــه در اي ــشكلي ك . م هـا را بـصورت مـتن و يـا كنندگان براي تحليل اين اطالعات، بايد با چـشم انـساني داده استفاده

.پذير نبودها امكاندادهدادند و جستجوي هوشمند و تبادل مي مورد بررسي قرار 1مالتي مدياهاي عمومي پذيرفته شده و قابل رغم سهولت ارائه اطالعات روي اينترنت، فقدان فرمت علي

از مهمتر. شدهاي ضروري و مضاعف مي فهم براي تبادل اطالعات تجاري موجب تحميل هزينه ساير نـرم افزارهـا وتر جهت استفاده مجدد در پياشتباهات بشري در ورود داده به كام اين مشكل،

1.Multimedia

XBLR گزارشگري تجاري قابل توسعه زبانسنجي امكان

35

براي غلبه بر اين مشكالت زبان گزارشگري تجاري قابل گسترش بـا .نمودغير قابل اجتناب مي ها در اينترنت عمل ايجاد شد تا به عنوان يك استاندارد گزارشگري شركت XBRLنام اختصاري

. (Bergeron,2003;Boritz & No ,2003)نمايد از جمله جمهوري اسـالمي ايـران، نـاگزير بايـد افـق بدين جهت كشورهاي در حال توسعه

آنچه بـه يقـين . هاي سنتي حسابداري و گزارشگري گسترش دهند نگرش خود را فراتر از شيوه توان گفت اين است كه چنانچه كشوري، به هر علت نتواند بـه ايـن مـوج شـتابان و فراگيـر مي

لمللي به حاشيه رانده خواهد شـد و بـسياري از اي نه چندان دور، در رقابت بين ا بپيوندد، در آينده ــت ــد داد فرص ــت خواه ــران از دس ــود ديگ ــه س ــار را ب ــسب و ك ــاي ك ــان(ه و ميرمجربي

).1385،42شهشهاني،اي كـه فنـاوري اطالعـات و ارتباطـات در زمينـه هـاي تـازه براي استفاده بهينه از فرصـت

از يكسو و برخي نقاط ضـعف موجـود گزارشگري مالي پديدآورده است با توجه به امكانات كشور تحقيـق .در امر گزارشگري مالي و حرفه حسابداري از سوي ديگر بايد تـدابيري جـدي انديـشيد

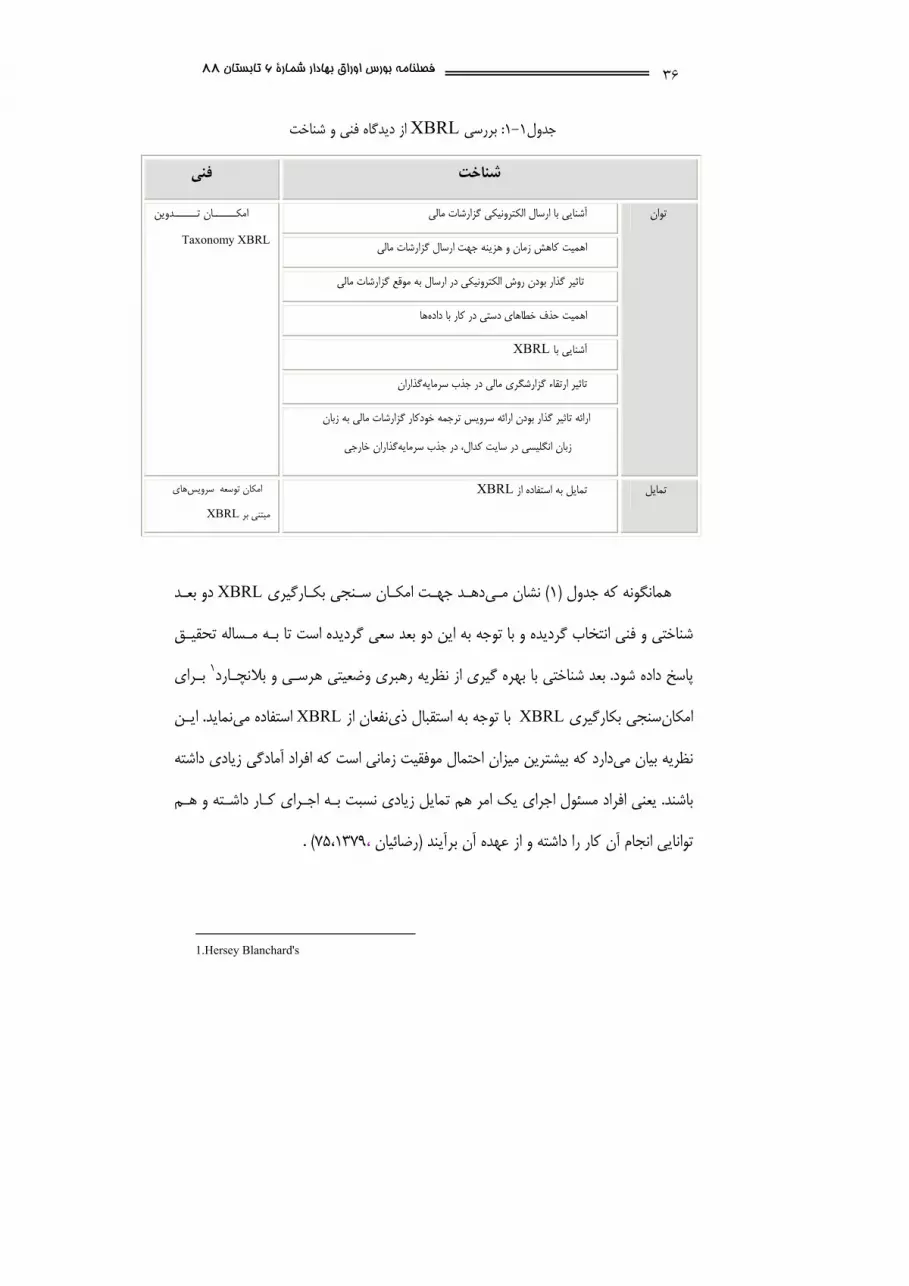

) گسترش پـذير زبان استاندارد گزارشگري(XBRL سنجي بكارگيري بررسي امكانهتجحاضر ابعـاد . دهـد رار مـي در گزارشگري مالي مستمر كشور، در دو بعد شناختي و فني را مورد بررسي ق

در گزارشگري مالي مـستمر كـشور، در جـدول XBRLمفهومي مساله امكان سنجي بكارگيري :زير نشان داده شده است)1(

88 تابستان 6 شمارة بورس اوراق بهادارفصلنامه

36

از ديدگاه فني و شناختXBRLبررسي : 1-1جدول

فني شناخت

آشنايي با ارسال الكترونيكي گزارشات مالي

اهش زمان و هزينه جهت ارسال گزارشات مالي اهميت ك

تاثير گذار بودن روش الكترونيكي در ارسال به موقع گزارشات مالي

هااهميت حذف خطاهاي دستي در كار با داده

XBRL آشنايي با

گذاران تاثير ارتقاء گزارشگري مالي در جذب سرمايه

توان

ائه سرويس ترجمه خودكار گزارشات مالي به زبانتاثير گذار بودن ار ارائه گذاران خارجي زبان انگليسي در سايت كدال، در جذب سرمايه

ــدوين ــان تــــ امكــــTaxonomy XBRL

هاي سرويس امكان توسعه XBRLتمايل به استفاده از تمايل

XBRLمبتني بر

بعـد دو XBRLدهـد جهـت امكـان سـنجي بكـارگيري نشان مـي )1 (همانگونه كه جدول

شناختي و فني انتخاب گرديده و با توجه به اين دو بعد سعي گرديده است تا بـه مـساله تحقيـق بـراي 1بعد شناختي با بهره گيري از نظريه رهبري وضعيتي هرسـي و بالنچـارد . پاسخ داده شود

ايـن . نمايد استفاده ميXBRLنفعان از با توجه به استقبال ذي XBRLسنجي بكارگيري امكاندارد كه بيشترين ميزان احتمال موفقيت زماني است كه افراد آمادگي زيادي داشته نظريه بيان مي

يعني افراد مسئول اجراي يك امر هم تمايل زيادي نسبت بـه اجـراي كـار داشـته و هـم . باشند ) .1379،75 ،رضائيان(توانايي انجام آن كار را داشته و از عهده آن برآيند

1.Hersey Blanchard's

XBLR گزارشگري تجاري قابل توسعه زبانسنجي امكان

37

كننـدگان بـالقوه كـه از طريـق شناختي با بررسي عالئق و نظريات اسـتفاده بنابراين در بعد ابتدا تـوان ذي نفعـان و سـپس تمايـل آنهـا بـراي . گرددآوري مي هاي الزم جمع پرسشنامه داده

.گيردبررسي قرار مي موردXBRLاستفاده از رك چگـونگي و د XBRLنفعان، آشنايي آنها بـا مفهـوم و كاربردهـاي در بررسي توان ذي

XBRLنفعــان بــه اســتفاده تمايــل ذي گــردد و در بررســياســتخراج مــي XBRLاســتفاده از سـنجي بعد فني امكان . گيرد مورد سنجش قرار مي XBRLعالقمندي آنها به استفاده از مزاياي

به دنبال روشن نمودن اين نكته است كه با توجه به مسائل فني موجود ايران XBRLبكارگيري از بعد فنـي XBRL وجود دارد يا نه؟ جهت بررسي امكان بكارگيري XBRL بكارگيري امكان

وجـود XBRLمطالعـات نـشان داده اسـت كـه الزمـه بكـارگيري . شوداز مصاحبه استفاده مي با عنايت به مطالب فـوق . باشد مي 1سرويس انتشار گزارشات مالي ، تدوين استاندارد تكسونومي

در گزارشگري مالي مستمر كـشور از نظـرات XBRLنجي بكارگيري جهت حل مساله امكان س . گرددمتخصصان استفاده مي

در گزارشـگري XBRLآيا بكارگيري «بنابراين تحقيق حاضر به دنبال پاسخگويي به مساله :گردداين مساله از دو نظر بررسي مي» پذير است ؟مالي مستمر كشور امكان

پذير است؟ ري مالي مستمر كشور از بعد شناختي امكان در گزارشگXBRLآيا بكارگيري -1

فني امكان پذير است؟ گزارشگري مالي مستمر كشور از بعددرXBRL آيا بكارگيري -2

1.Taxonomy

88 تابستان 6 شمارة بورس اوراق بهادارفصلنامه

38

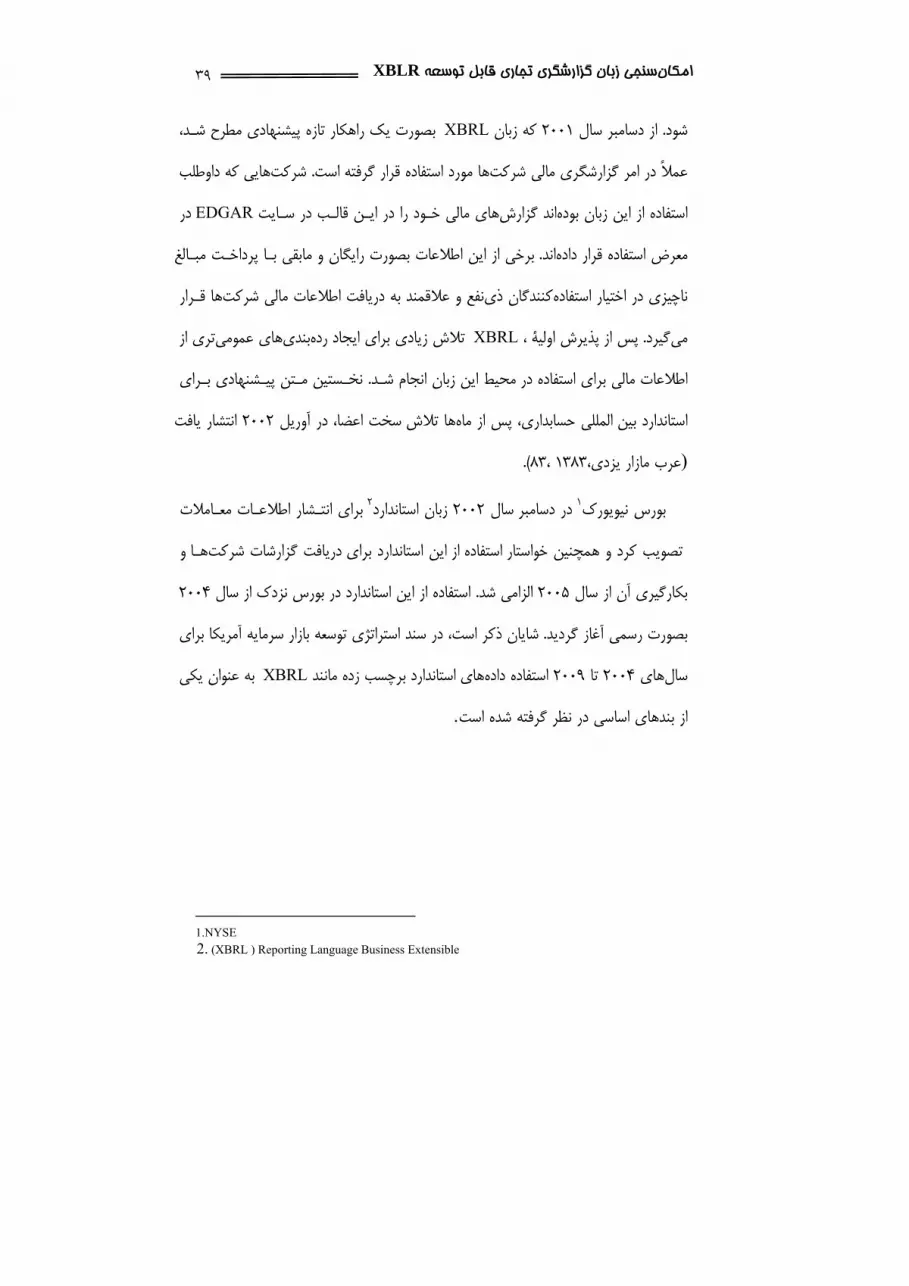

XBRL تاريخچه

از هـافمن، چـارلز 1998 سـال درآوريـل .گـردد مـي باز 1998 سال به XBRLتاريخچه زارشـگري الكترونيكـي گ ، را بـراي XMLواشـنگتن، درKnight vale & Gregory شركت

و مـالي هـاي صـورت هـاي نمونـه شروع به ايجاد چارلي قرارداد، مورد بررسي مالي اطالعات

AICPAرئـيس چـارلي، ، 98جـوالي در. كـرد XML از اسـتفاده بـا حـسابرسي هايبرنامه

high-tech task Force ) از فادهاسـت قابليـت جريـان در را)انجمن حسابداران خبره امريكـا

XML چـارلي توسط شده ايجاد مدل 98 دسامبر 31 سرانجام در .قرارداد گزارشگري مالي در ارائـه AICPAبه نمونه اين ژانويه 15 در .شد كامـل Mark Jewett مارك جي وت و هافمن

در XML كه كردند متقاعد را Wayne Harding، AICPAهمراه به هافمن چارلي و شد

گزارشـات براي Business Plan خواستار AICPA. باشدمي اهميت ائزح حرفه حسابداري

ژوئـن 15 در Business Plan. گرفـت نامXFRMLپروژه اين. شدXML مبتني بر مالي

. نمودند تعيين راXFRML بودجه AICPAهيئت مديره اعضاي جوالي 17 در .شد آماده 99هـافمن چـارلز 99 جـوالي در .رح پيوسـتند اين طـ پشتيباني كميته به ، شركت99 آگوست در

Prototypeآزمايشي الگويXFRMLاولين .شد كامل 99 در اكتبر مدل اين .نمود ايجاد را

2000 آوريل 6در و گرفت صورت 1999 اكتبر14 تاريخ درXFRMLپشتيباني كميته نشست

) .http://www.xbrleducation.com( كرد تغيير XBRL بهXFRML از سازمان نام

بكارگيري بر نظارت جهت ايكميته كرد يشنهاد پ1يكاآمر حسابداران انجمن 2000 سال در

و افتاد اتفاق 2000 سال در XBRLويرايش .گردد تشكيل هاشركت در استاندارد گزارشگري مـشخص آن هـاي قابليت تا شد تهيه آن اساس بر نمونه ها بصورتشركت از برخي اطالعات

1 .AICPA

XBLR گزارشگري تجاري قابل توسعه زبانسنجي امكان

39

شـد، مطرح پيشنهادي تازه راهكار يك بصورت XBRLزبان كه 2001 سال دسامبر از .شود

داوطلب كه هاييشركت .گرفته است قرار استفاده مورد هاشركت مالي گزارشگري امر در عمالً

در EDGARسـايت در الـب ق ايـن در را خـود مالي هايگزارش اندبوده زبان اين از استفاده

مبـالغ پرداخـت بـا مابقي و رايگان بصورت اطالعات اين از برخي. اندداده قرار استفاده معرض قـرار هاشركت مالي اطالعات دريافت به عالقمند و نفعذي كنندگاناستفاده اختيار در ناچيزي

از تريعمومي هاييبندرده ايجاد براي زيادي تالش XBRLاولية ، از پذيرش پس. گيردمي

بـراي پيـشنهادي مـتن نخـستين .شـد انجام زبان اين در محيط استفاده براي مالي اطالعات

يافت انتشار 2002 آوريل در اعضا، تالش سخت هاماه از پس حسابداري، بين المللي استاندارد ).83، 1383يزدي، مازار عرب(

معـامالت اطالعـات انتـشار براي 2ارداستاند زبان 2002 سال دسامبر در1نيويورك بورس

و هـا شركت گزارشات براي دريافت استاندارد اين خواستار استفاده از همچنين و دكر تصويب 2004 سال از نزدك بورس در استاندارد اين از استفاده .شد الزامي 2005 سال از آن بكارگيري

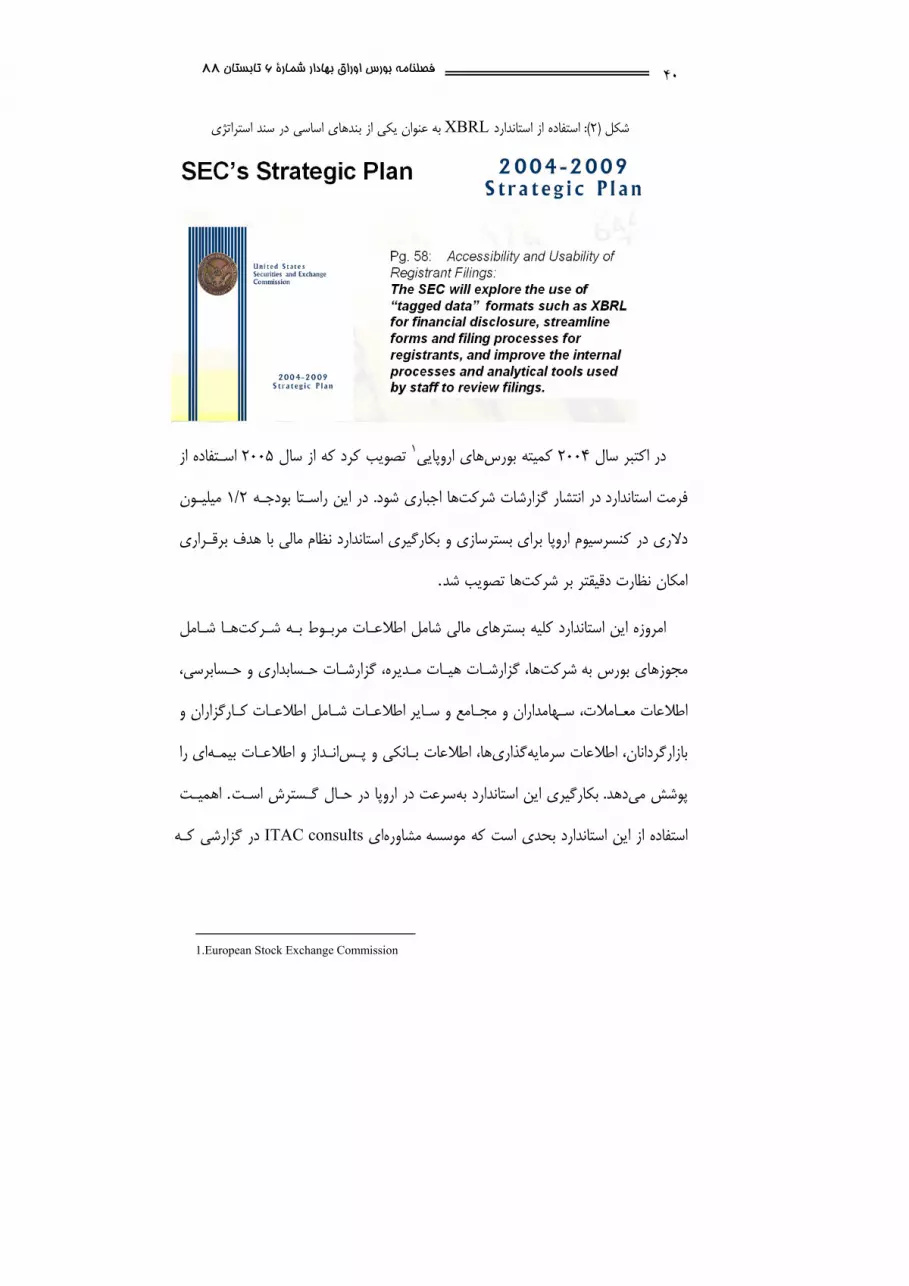

براي آمريكا سرمايه بازار هتوسع استراتژي سند در است، ذكر شايان.گرديد آغاز رسمي بصورت

يكي عنوان بهXBRLمانند زده برچسب هاي استانداردداده استفاده 2009 تا 2004 هايسال

.است شده گرفته نظر در اساسي بندهاي از

1.NYSE

2. (XBRL ) Reporting Language Business Extensible

88 تابستان 6 شمارة بورس اوراق بهادارفصلنامه

40

استراتژي سند در اساسي بندهاي از به عنوان يكي XBRLاستاندارد از استفاده :)2 (شكل

از اسـتفاده 2005 سال از كه كرد تصويب 1اروپايي هايبورس كميته 2004 سال اكتبر در

ميليـون 2/1 بودجـه راسـتا اين در .شود اجباري هاشركت گزارشات انتشار در استاندارد فرمت

برقـراري هدف با مالي نظام استاندارد بكارگيري و براي بسترسازي اروپا كنسرسيوم در دالري

.شد بتصوي هاشركت بر دقيقتر نظارت امكان

شـامل هـا شـركت بـه مربـوط اطالعـات شامل مالي بسترهاي كليه استاندارد اين امروزه

حـسابرسي، و حـسابداري گزارشـات مـديره، هيـات گزارشـات ها،به شركت بورس مجوزهاي

و اطالعـات كـارگزاران شـامل سـاير اطالعـات و مجـامع و سـهامداران معـامالت، اطالعات اي رابيمـه اطالعـات و انـداز پـس و بـانكي اطالعات ها،يگذارسرمايه اطالعات بازارگردانان،

اهميـت . اسـت گـسترش حـال در اروپا در سرعتهب استاندارد اين بكارگيري. دهدمي پوشش

كـه گزارشي درITAC consults اي موسسه مشاوره كه است بحدي استاندارد اين از استفاده

1.European Stock Exchange Commission

XBLR گزارشگري تجاري قابل توسعه زبانسنجي امكان

41

بـرده نـام روز برتـر تكنولـوژي 10 از ان يكيعنو به XBRLاز كرده، منتشر 2005 سپتامبر

.است

: پيشينه تحقيق

هاي فايلي ها و برنامه پزوهشي در رابطه با درخواست 1CSA مقامات ناظر 2006در ژوئن -XBRL درصـد از نـاظران بـورس قـرار 52 بـر روي اين تحقيق. براي داوطلبان انجام دادندنفعـان پرسـشنامه از ذي 150آنهـا . بررسـي كنـد XBRLهايشان را از تا سطوح آگاهي گرفت

. گذاران و تحليلگران دريافت كردندمختلف شامل حسابداران، سرمايه

.كنـد در بازارهاي كانادا تاييد مي XBRLتجربه با فقدان دانش عملي و اين تحقيق نتايج تـا كنـد منطقي كمك ميهاي فايلي داوطلبانه كه به طور دهد برنامه نتايج پيشنهاد مي همچنين

. بدست آيد XBRLهاي و قابليت استفاده داده functionalityدرك بيشتري از

: هاي اين بررسي آورده شده استدر زير اهم يافته

يا برنامه داوطلبانه يا اجبـاري گزارشـگري CSAاز پاسخ دهندگان عالقمند به معرفي % 83XBRL بودند .

.آگاهي داشتند XBRLل از اينكه پرسشنامه را دريافت كنند، از از پاسخ دهندگان قب% 53

ــدگان كــه از كــاربران اطالعــات مــالي هــستند هرگــز از % 96 در XBRLاز پاســخ دهندهندگان اطالعات ئهادر واقع پاسخگو نبودند كه چه كسي از ار استفاده نكردند و خود التصيتح

. دكن آماده مي XBRLمالي، اطالعات را در فرمت

1.Canadian Securities Authorities

88 تابستان 6 شمارة بورس اوراق بهادارفصلنامه

42

دهندگان اطالعات مالي اعتقاد دارند كه زمان و تالش مورد نياز است كاربران و هم ارائه هم ).CSA،2007(باشد كه يك مانع مهم براي انطباق با اين فرمت ميXBRLبراي يادگرفتن

- Premurosoو Somnath Bhattacharyaوهــشي را بــه عنــوانژ پ2008مــارس در نماينـد، گـزارش مـي XBRL گزارشات مالي خود را به صـورت داوطلبانـه در آيا ناشراني كه "

در ايـن پـزوهش . ارائـه نمودنـد "1باشـند؟ كارايي عملياتي و حاكميت شركتي بهتري را دارا مي ناشرگزارشگري مالي قديمي كـه در طـرح ارسـال 32 ارتباط بين تصميمات شركت در رابطه با

در ايـن . اند مورد بررسي قرار گرفتـه اسـت شركت داشته XBRLداوطلبانه اطالعات در فرمت آنها تعدادي . شودهاي عملكرد چنين گزارشگراني بررسي مي هاي دولتي و ويژگي تحقيق شركت

از متغيرهاي مالي ويژه شركت براي اين تحقيق استفاده كردند و تجزيه و تحليل آماري را اجـرا هاي مالي در ها با برنامه ارائه داوطلبانه صورتركتكه مشخص شود تا چه ميزاني اين ش نمودند .كنند استقبال مي XBRLفرمت

ها در مباحث مربوط بـا حاكيمـت شـركتي و ه اين شركت كدهد نتايج اين تحقيق نشان مي رود كـه در درازمـدت بـا بكـارگيري هاي ديگر برترند و انتظار مـي شفافيت اطالعاتي از شركت

XBRL دهد بكـارگيري همچنين نتايج اين تحقيق نشان مي . ارتقاء پيدا نمايند در اين فاكتورهاعالوه بر اين نتايج اين مطالعات نـشان .ها افزوده است ص اين شركت لاين استاندارد بر سود خا

هـا نشان از برتري در شفافيت اطالعاتي ايـن شـركت XBRLدهد كه انطباق داوطلبانه به ميانجمن گروه كاري .ر طوالني مدت موجب ايجاد برتري در شركت گردد رود د دارد كه انتظار مي ، همچنين در جستجوي يافتن متغيرهاي كيفي بيشتري جهت سنجش AAA حسابداران امريكا

1. Do early and voluntary filers of financial information in XBRL format signal superior corporate governance and operating performance?

XBLR گزارشگري تجاري قابل توسعه زبانسنجي امكان

43

اسـت مثـالي از ايـن متغيرهـا، فاكتورهـايي XBRLها با استفاده از سازي شركت اثرات شفاف حركـت رو بـه افـزون بازارهـاي . رودمـي بكـار MD&Aسـازي هستند كه در گزارشات شفاف

بـورس سرمايه موجب روند رو به توسعه اين عوامل كيفي در ناشـران گزارشـگر بـه كميـسيون .اوراق بهادار بوده است

)Lublin, 2006( . ،به عنوان نمونه مطابق نظر رئيس كميسيون بورس اوراق بهادار آمريكاباشد كه از طريق گزارشگري هاي هيئت مديره مطلوب مي سازي بيشتري در مورد پاداش شفاف

تحقيـق روش آمـاري مـورد اسـتفاده در ابـن .)Scannell, 2006a ( شـود استاندارد دنبال مـي .استرگرسيون دو متغيره با يك متغير وابسته

هـاي گزارشـگري تحقيق مذكور نشان دادن فوايد عضويت يا غير عضويت در گـروه نتايج بندي شـفافيت بعنوان متغيرهاي مستقل و تاثير آن بر رتبه XBRL يا غير XBRLمنطبق بر

40به منظور اجـراي رگرسـيون دو متغيـره مـا . هر شركت بوده است ها براي اطالعاتي شركت نمونـه شـركت غيـر 20 نمونه ناشر عضو طرح داوطلبانه گزارشگري اسـتاندارد و 20(شركت را

در يـك مجموعـه ) SIC رقمـي 4منطبق با استاندارد با توجه به تشابه درامدهاي ساالنه و كد شود ج رگرسيون منجر به شناسايي متغيرهاي مستقل مي نتاي. هاي تركيبي تطبيق داده است داده

هـاي مـالي در كننده براي گزارشگران طرح داوطلبانـه صـورت بينيكه بطور بالقوه بهترين پيش .باشد مي XBRLفرمت

اي را به منظـور ، يك نظر سنجي سه هفته 22007 در سال 1CFAمركز انستيتوي

بردهـاي آن بـراي ارائـه گزارشـگري مـالي و و كار XBRLگاهي در زمينـه آسنجش سطح

1.The CFA Institute Centre 2. 2007 XBRL Awareness Survey Results

88 تابستان 6 شمارة بورس اوراق بهادارفصلنامه

44

گـذاران، اعتباردهنـدگان و مـشاوران گـران، سـرمايه افشاگري براي كاربران نهايي شامل تحليل هـاي كليـدي گـي ژين بررسي از افـراد مـصاحبه شـونده در مـورد وي ا. گذاري، انجام داد سرمايه

ها چگونه در وال نمود كه اين داده ها پرسش نمود و همچنين س هاي مهم در تحليل شركت دادهگيـرد و گذاري شود، مورد استفاده قـرار مـي هايي كه قرار است روي آنها سرمايه تحليل شركت

:نتايج اين بررسي در زير آمده است .آورندها را بدست ميسرانجام اينكه چگونه اين داده

شود درك عمليات چه ميها كامال يكپارهاي مشخص شده در تحليل شركتگيژزمانيكه وي • خواهد ترگذاري راحتهاي كانديد در سرمايهها و مقايسه آنها با ساير شركتيچيده شركتپ

.شد

هـا در داخـل مـدل قـرار ارزيابي تجزيه و تحليل تنها زماني خوب است كه اطالعات يا داده •شـود، اسـتفاده مـي ها در تجزيه و تحليل داده XBRLپايايي ارزيابي هنگامي كه از . گيرند

. يابدافزايش مي

توانند براحتي ارتباط گذاري مي گران سرمايه ها توسط تكسونومي، تحليل با تفكيك بيشتر داده • .هاي مالي پيدا نمايندهاي مالي را با مقادير مربوطه در صورتهاي همراه صورتيادداشت

قابليـت ارزيـابي XBRLبا فرض در دسترس بودن اطالعات ثروت در گزارشـات شـركت، • . دهدن با اقالم استخراج شده از گزارش را افزايش ميآتطابق

قابليت بروز رساني بموقع گزارشـات افـزايش و اشـتباهات داشتن گزارشات مالي كامپيوتري، • . نمايدبالقوه انساني را در فرايندهاي گزارشگري حذف مي

هـاي ديگـر و گزارشـات بـا شـركت قابليت قيـاس اقـالم اطالعـاتي XBRLبا استفاده از • . يابدهاي مالي مختلف افزايش ميهمچنين دوره

XBLR گزارشگري تجاري قابل توسعه زبانسنجي امكان

45

:هاي تحقيق فرضيه

و ارزيـابي مالي كنندگان گزارشات بررسي مطالبات و نيازهاي استفاده تحقيق حاضر به منظور هاي زير مورد بررسـي مالي، فرضيهگري در گزارشXBRLبكارگيري جهت هاتوان فني شركت

: هددمي قرار

در گزارشگري مالي مستمر كشور با توجـه بـه بعـد XBRLبكارگيري : 1فرضيه

.پذير استشناختي امكان

:نفعانيفرضيات فرعي مربوط به توان ذ

. نفعان از ارسال الكترونيكي گزارشات مالي آگاهي دارند ذي-1

. دنـ دانت مالي را مهم مي جويي در زمان و هزينه الزم براي ارسال گزارشا صرفه ينفعان ذ -2 . دانندنفعان حذف خطاهاي دستي در كار با داده را مهم مي ذي-3 3

آشنايي دارند XBRL ـ ذينفعان با 4

. استفاده از روش الكترونيكي در ارسال به موقع گزارشات مالي به عموم، تاثير گذار است-5

گـذاران ا جهت ارتقاء گزارشگري مالي در جـذب سـرمايه هگذاري شركت افزايش سرمايه -6 .موثر است

ارائه سرويس ترجمه خودكار گزارشات مالي به زبان انگليسي در سايت كـدال، در جـذب -7 . باشدگذاران خارجي مفيد ميسرمايه

88 تابستان 6 شمارة بورس اوراق بهادارفصلنامه

46

فرضيه مربوط به تمايل ذينفعان

. وجود دارد XBRLتمايل به استفاده از .1

در گزارشگري مالي مستمر كشور با توجه به بعد فنـي XBRL يريبكارگ : 2فرضيه

. پذير استامكان

فرضيات فرعي مربوط به بعد فني

. وجود دارد XBRLامكان تدوين تكسونومي -1

. وجود دارد XBRL هاي مبتني بر امكان توسعه سرويس -2

: روش تحقيق

ذيرفته شده در بورس اوراق بهادار هاي پشركت 109 شركت از كل 70 شاملدر اين تحقيق نمونه براي همچنين. باشد كه از فرمول زير محاسبه شده استكه عضو سرويس الكترونيكي كدال هستند، مي

گيري تصادفي اينكه نمونه آماري بدون تورش باشد و بعبارتي معرف جامعه آماري باشد، از روش نمونهبه صورت تصادفي به عنوان گروه عضو109 از بين نمونه70لذا جهت انتخاب . ساده استفاده شده است

.نمونه انتخاب شده و اطالعات مورد نياز تحقيق گردآوري شده است

به صورت زير 95/0 بدين ترتيب تعداد كل نمونه با فرض جامعه آماري محدود، در سطح اطمينان :محاسبه گرديد

( ) pqZeN

pqZNn

.2

.

.2

.

22

2

⎟⎠⎞

⎜⎝⎛+

⎟⎠⎞

⎜⎝⎛

=α

α

( )( ) ( )

705.*5.*96.107.0*109

5.*5.*96.1*10922

2

=+

=n

XBLR گزارشگري تجاري قابل توسعه زبانسنجي امكان

47

Z = ضريب اعتماد به ضرايب نمونه P = هستند از افراد جامعه كه ويژگي مورد نظر را دارا درصدي(نسبت موفقيت در جامعه(.

q = 1( . هستنددرصدي از افراد جامعه كه فاقد ويژگي مورد نظر-P (

e = دقت برآورد يا حداكثر خطاي قابل قبول

N = تعداد افراد موجود در جامعه درصد و حداكثر خطاي قابل قبول معادل 50 برابر qو p ، 1,96 برابر با z فوق،فرمولدر

. باشد مي70و سرانجام حجم جامعه آماري برابر % 7 براي توصيف. شودها از روش آمار توصيفي و استنباطي استفاده ميبراي آزمون فرضيه

هاي گرايش به بندي و سپس شاخصآوري شده دستههاي جمعهاي پژوهش، ابتدا دادهيافته . ، انحراف معيار و واريانس محاسبه شده استكز و پراكندگي مانند ميانگينمر

هاي با استفاده از تحليل استنباطي بر اساس اطالعات بدست آمده از گروه نمونه، فرضيهبراي اين منظور . تحقيق آزمون شده و نتايجي استنتاج و به جامعه آماري تعميم داده شده است

: هاي زير استفاده شده استها و اطالعات آماري از آزمونبا توجه به ماهيت داده

اي بوده و از يك تا ده محاسبه شده و از طرفي براي بررسي يك فرضيه ها رتبهچون مقياس ايم براي آزموناز چند سوال استفاده شده كه با استفاده از طيف ليكرت سواالت را جمع كرده

. استفاده كنيمtتوانيم از آزمون مي5.5X Xt S S

N N

µ− −= =

88 تابستان 6 شمارة بورس اوراق بهادارفصلنامه

48

بندي فريدمن رتبهآزمون

از آزمون رتبه بندي فريدمن براي مقايسه ميانگين و همچنين براي رتبه بندي و اولويت بندي آنها گردد تا مشخص شود كه آيا مشاهدات آنقدر با استفاده از اين آزمون بررسي مي. استفاده شده است

باشدفرمول فريدمن به شرح زير مي. ها ناشي از تصادف نباشدبهتفاوت دارند تا تمايز رت ) .177 ، 1381 صدقياني، (

دراين آزمون، H0 =ها براي همه سواالت يكسان استميانگين پاسخ . H1 = ها براي همه سواالت يكسان نيستميانگين پاسخ . :باشدزمون به صورت زير ميآآماره

( ) )1(3)1(

12 22 +−⎥⎦

⎤⎢⎣

⎡+

== ∑ KNRKNK

F jrχ

: ها بررسي فرضيه

ها با چند سوال سنجيده شده است ابتدا هر يك از سواالت را مورد چون بعضي از فرضيه . دهيمآزمون قرار داده سپس فرضيه كلي مورد بررسي قرار مي

. سنجيده شده است6و 1فرضيه فرعي اول مربوط به بعد توان با پرسش . سنجيده شده است3 با پرسش فرضيه فرعي دوم مربوط به بعد توان

. سنجيده شده است5فرضيه فرعي سوم مربوط به بعد توان با پرسش . سنجيده شده است7فرضيه فرعي چهارم مربوط به بعد توان با پرسش . سنجيده شده است4فرضيه فرعي پنجم مربوط به بعد توان با پرسش . شده است سنجيده2فرضيه فرعي ششم مربوط به بعد توان با پرسش

XBLR گزارشگري تجاري قابل توسعه زبانسنجي امكان

49

. سنجيده شده است9فرضيه فرعي هفتم مربوط به بعد توان با پرسش . سنج شده است8فرضيه فرعي مربوط به بعد تمايل با پرسش

: باشد به صورت زير مي) 0µ(مراحل عمومي فرض آماري براي

هاي آماري تعريف فرضيه–الف

ماري تبديل فرضيه پژوهشي و نقيص آن اولين مرحله در آزمون فرض آ . شودنشان داده مي H1و H0كه با » هاي آماري فرضيه«

باشند كه به سؤاالت پاسخ موافق با ادعاي معرف درصد افرادي مي ) 0µ( در اين تحقيق

. اند امتياز گرفته10 تا 1باشند، از اي مي گزينه10سؤاالتي كه به صورت . اندپژوهشي داده5/50با توجه به اينكه ميانگين امتيازات براي هر سؤال =µ مي باشد . از اينرو فرضيات آماري تحقيق حاضر بر حسب نوع فرضيه پژوهشي به صورت زير تعريف : شودمي

⎩⎨⎧

>≤

5/5:5/5:

1

00

µµ

HH

tباشد پس اگر وص فرضيه تحقيق، چون آزمون يكطرفه ميگيري در خصبراي تصميم

تحقيقدر اين . شودتاييد مي H0رد در غير اينصورت H0 باشد tمحاسبه شده بيشتر از

محاسبه شده tها باشد، به اين دليل در همه آزمون مي1,64 جدول t بوده در نتيجه n>60چون . سنجيم مي1,64را با

88 تابستان 6 شمارة بورس اوراق بهادارفصلنامه

50

:آزمون فرضيه ها و استنباط آماري

تحليل توصيفي وضعيت جمعيت شناختي نمونه

كه به عنوان نمونه به سواالت تحقيق پاسـخ داده انـد از جهـات اييهدر اين قسمت شركت . باشدگردند كه به شرح ذيل ميمختلفي تقسيم بندي و تشريح مي

مايهتوزيع نمونه بر اساس ميزان سرـ 3نمودار

46%54%

شرکتهايی که در تحقيقشرکت نکرده اند

شرکتهايی که در تحقيقشرکت نموده اند

XBLR گزارشگري تجاري قابل توسعه زبانسنجي امكان

51

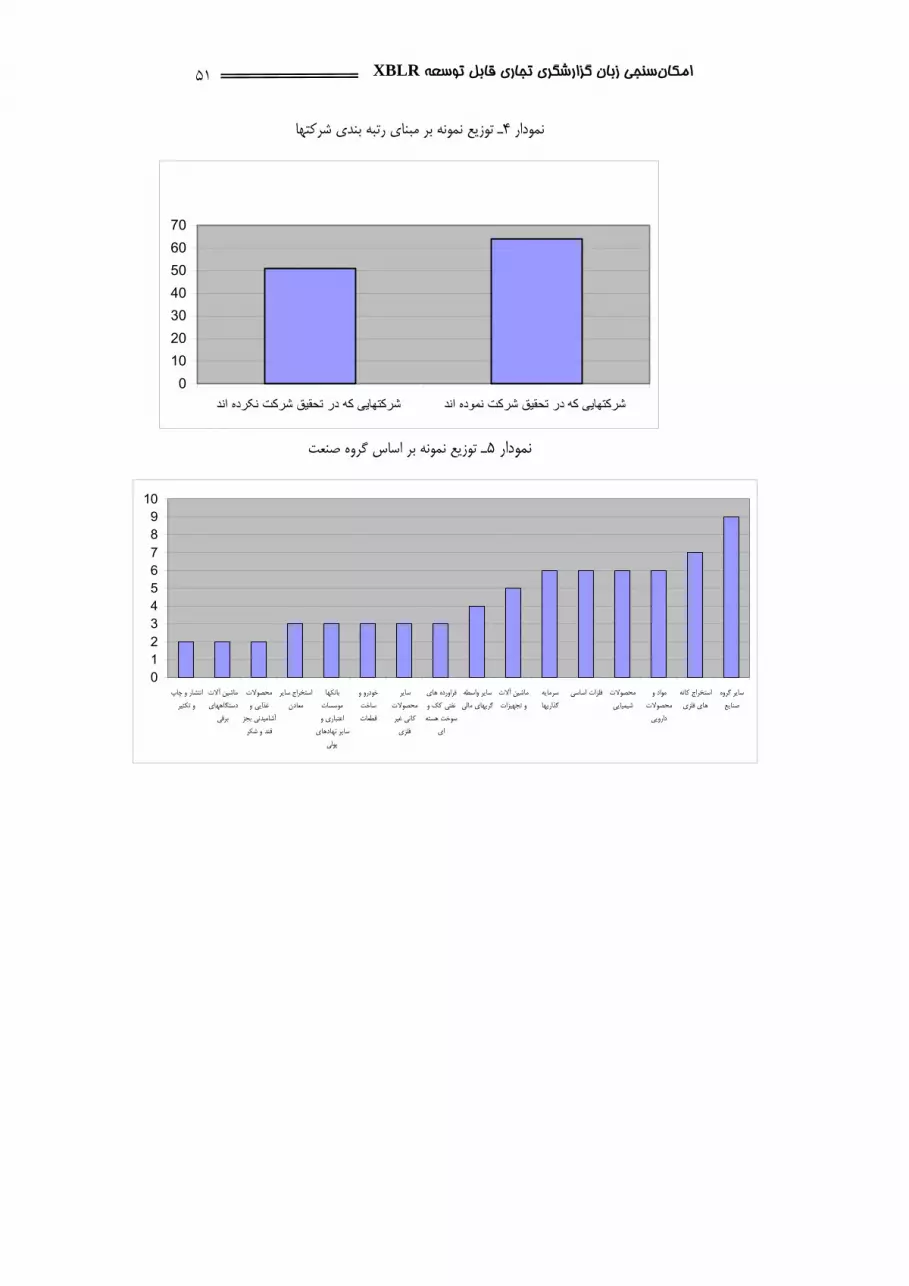

بندي شركتهاتوزيع نمونه بر مبناي رتبهـ 4نمودار

010203040506070

شرکتهايی که در تحقيق شرکت نموده اند شرکتهايی که در تحقيق شرکت نکرده اند

توزيع نمونه بر اساس گروه صنعتـ 5نمودار

0123456789

10

انتشار و چاپو تكثير

ماشين آالتدستگاههاي

برقي

محصوالتغذايي و

آشاميدني بجزقند و شكر

استخراج سايرمعادن

بانكهاموسساتاعتباري و

ساير نهادهايپولي

خودرو وساختقطعات

سايرمحصوالتكاني غير

فلزي

فراورده هاينفتي كك و سوخت هسته

اي

ساير واسطهگريهاي مالي

ماشين آالتو تجهيزات

سرمايهگذاريها

فلزات اساسي محصوالتشيميايي

مواد ومحصوالت

دارويي

استخراج كانههاي فلزي

ساير گروهصنايع

88 تابستان 6 شمارة بورس اوراق بهادارفصلنامه

52

توزيع نمونه بر اساس بازار اول يا دوم ـ ۶نمودار

t- test با استفاده ازآماره زمون فرضياتآ

شركت پذيرفته شـده در بـورس اوراق بهـادار 70هايي كه از در اين بخش با استفاده از داده اي تـدوين و بـا عضو كدال، گردآوري شده است؛ ابتدا براي هريك از سـواالت تحقيـق فرضـيه

.گرددآزمون مي t- testاستفاده از آزمون

سوال اصلي اول تحقيق

هـاي پذيرفتـه شـده در در گزارشگري مالي مـستمر شـركت XBRLرگيري بكا«

».باشدپذير ميبورس اوراق بهادار با توجه به بعد شناختي امكان

XBLR گزارشگري تجاري قابل توسعه زبانسنجي امكان

53

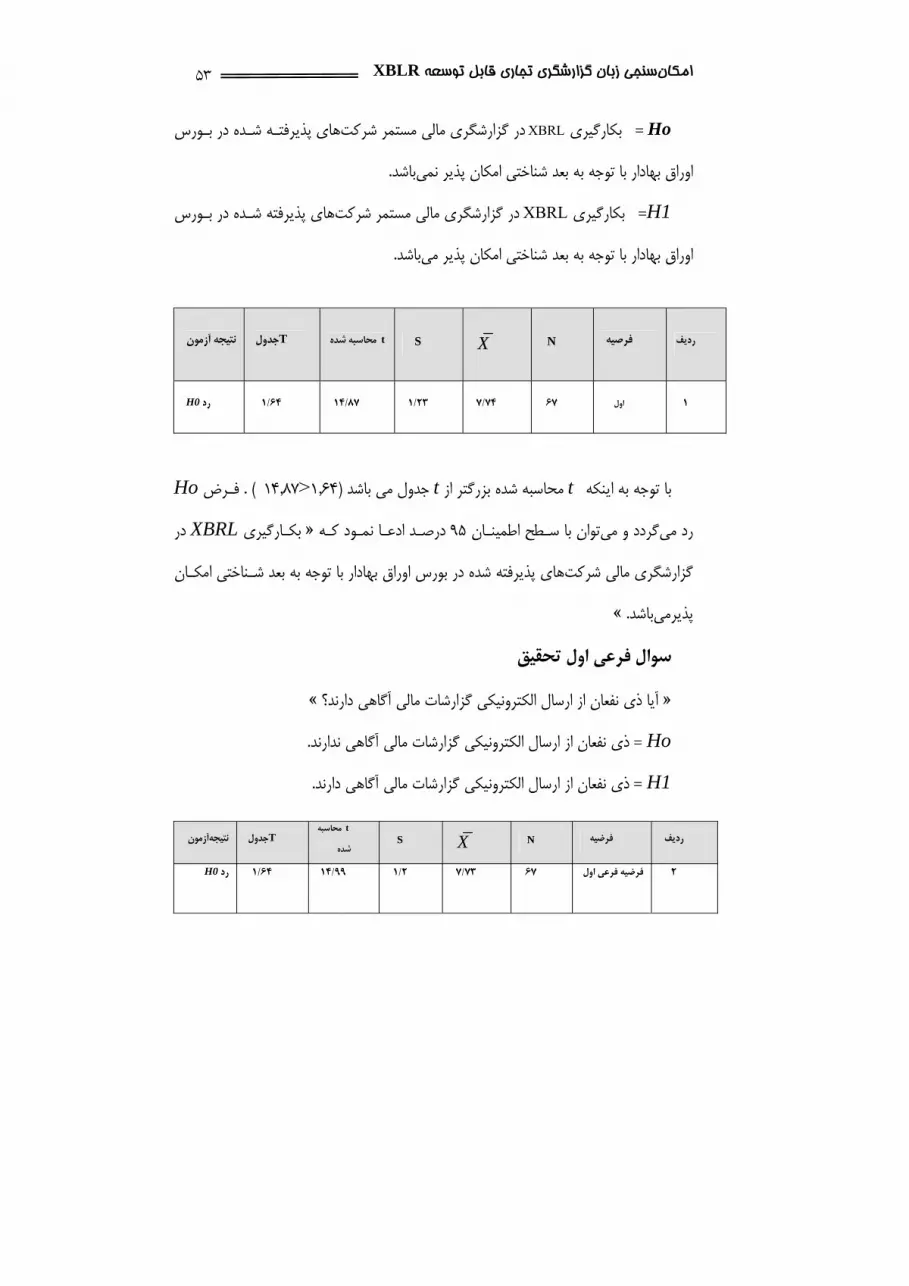

Ho = بكارگيريXBRL هاي پذيرفتـه شـده در بـورس در گزارشگري مالي مستمر شركت .باشدمي ناوراق بهادار با توجه به بعد شناختي امكان پذير

H1 = بكارگيريXBRL هاي پذيرفته شـده در بـورس در گزارشگري مالي مستمر شركت .باشدمي اوراق بهادار با توجه به بعد شناختي امكان پذير

Hoفـرض ) . 14,87<1,64( جدول مي باشدt محاسبه شده بزرگتر از tنكه با توجه به اي

در XBRLبكـارگيري « درصـد ادعـا نمـود كـه 95توان با سـطح اطمينـان گردد و مي رد مي هاي پذيرفته شده در بورس اوراق بهادار با توجه به بعد شـناختي امكـان گزارشگري مالي شركت

» . باشدپذيرمي

تحقيق سوال فرعي اول

» يا ذي نفعان از ارسال الكترونيكي گزارشات مالي آگاهي دارند؟ آ« Ho =ذي نفعان از ارسال الكترونيكي گزارشات مالي آگاهي ندارند. H1 = ذي نفعان از ارسال الكترونيكي گزارشات مالي آگاهي دارند .

نتيجه آزمون جدولT ه محاسبه شدN X S t فرصيه رديف

H0رد 64/1 87/14 23/1 74/7 67 اول 1

N X فرضيه رديفS

t محاسبه

شدهTآزموننتيجه جدول

فرضيه فرعي اول 2

H0رد 64/1 99/14 2/1 73/7 67

88 تابستان 6 شمارة بورس اوراق بهادارفصلنامه

54

گـردد و رد مـي Hoباشـد فـرض جـدول مـي t محاسبه شده بزرگتـر از tبا توجه به اينكهنفعـان از ارسـال الكترونيكـي گزارشـات ذي« درصد ادعا نمود كه 95توان با سطح اطمينان مي

. مالي آگاهي دارند

م تحقيقسوال فرعي دو

جـويي در زمـان و هزينـه الزم بـراي ارسـال گزارشـات مـالي را مهـم نفعان صرفه آيا ذي « »مي دانند؟

Ho = نفعان صرفه جويي در زمان و هزينه الزم بـراي ارسـال گزارشـات مـالي را مهـم ذي .دانندنمي

H1 = لي را مهـم نفعان صرفه جويي در زمان و هزينه الزم بـراي ارسـال گزارشـات مـا ذي .دانندمي

گـردد و رد مـي Hoباشـد فـرض جـدول مـي t محاسبه شده بزرگتـر از tبا توجه به اينكه

نفعان صرفه جويي در زمان و هزينـه الزم ذي« درصد ادعا نمود كه95ن توان با سطح اطمينا مي » .دانندبراي ارسال گزارشات مالي را مهم مي

سوال فرعي سوم تحقيق

» دانند؟ نفعان حذف خطاهاي دستي در كار با داده را مهم ميآيا ذي«

Ho = دانندنفعان حذف خطاهاي دستي در كار با داده را مهم نميذي.

آزموننتيجه جدولT محاسبه شدهN X S t فرضيه رديف

دوم فرضيه فرعـي 3

تحقيق H0رد 64/1 69/36 89/0 41/9 70

XBLR گزارشگري تجاري قابل توسعه زبانسنجي امكان

55

H1 =دانندنفعان حذف خطاهاي دستي در كار با داده را مهم ميذي.

: گيريصميمت گـردد و رد مـي Hoباشـد فـرض جـدول مـي t محاسبه شده بزرگتـر از tبا توجه به اينكه

نفعان حذف خطاهـاي دسـتي در كـار بـا ذي« درصد ادعا نمود كه95توان با سطح اطمينان مي » .دانندداده را مهم مي

سوال فرعي چهارم تحقيق

»آشنايي دارند؟ XBRL آيا ذي نفعان با«

Ho = با ذي نفعان XBRL آشنايي ندارند.

H1 =ان باذي نفع XBRL آشنايي دارند .

گـردد و رد مـي H 1باشـد فـرض جـدول مـي t محاسبه شده كوچكتر از tبا توجه به اينكه

» . ندارند آشنايي XBRL فعان باينذ « درصد ادعا نمود كه95اطمينان توان با سطح مي

N فرضيه رديف X

S tمحاسبه شده Tنتيجه آزمون جدول

4

فرضيه فرعي سوم

H0رد 64/1 2/17 64/1 88/8 70

N X فرضيه رديف

S tمحاسبه شده Tنتيجه آزمون جدول

5

فرضيه فرعي چهارم

H0پذيرش 64/1 -53/3 78/2 32/4 70

88 تابستان 6 شمارة بورس اوراق بهادارفصلنامه

56

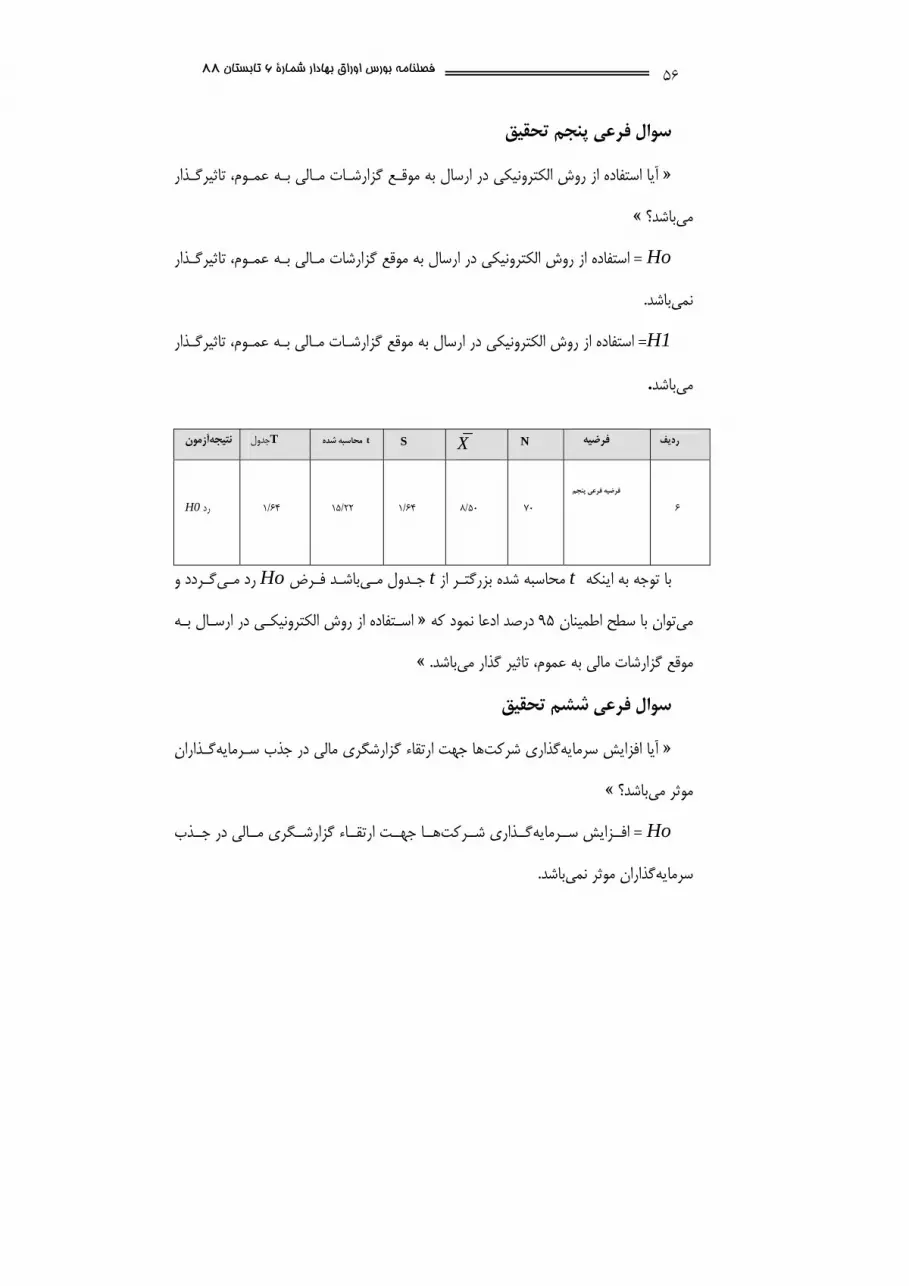

سوال فرعي پنجم تحقيق

آيا استفاده از روش الكترونيكي در ارسال به موقـع گزارشـات مـالي بـه عمـوم، تاثيرگـذار « » باشد؟ مي

Ho = ثيرگـذار استفاده از روش الكترونيكي در ارسال به موقع گزارشات مـالي بـه عمـوم، تا

.باشدنميH1 = استفاده از روش الكترونيكي در ارسال به موقع گزارشـات مـالي بـه عمـوم، تاثيرگـذار

. باشدمي

گـردد و رد مـي Hoباشـد فـرض جـدول مـي tحاسبه شده بزرگتـر از م tبا توجه به اينكهاسـتفاده از روش الكترونيكـي در ارسـال بـه « درصد ادعا نمود كه 95توان با سطح اطمينان مي

» . باشدموقع گزارشات مالي به عموم، تاثير گذار مي

سوال فرعي ششم تحقيق

گـذاران قاء گزارشگري مالي در جذب سـرمايه ها جهت ارت گذاري شركت آيا افزايش سرمايه « »باشد؟ موثر مي

Ho = ــرمايه ــزايش س ــركتاف ــذاري ش ــالي در جــذب گ ــاء گزارشــگري م ــا جهــت ارتق ه .باشدگذاران موثر نميسرمايه

آزموننتيجه جدولT محاسبه شدهN X S t فرضيه رديف

6

فرضيه فرعي پنجم

H0رد 64/1 22/15 64/1 50/8 70

XBLR گزارشگري تجاري قابل توسعه زبانسنجي امكان

57

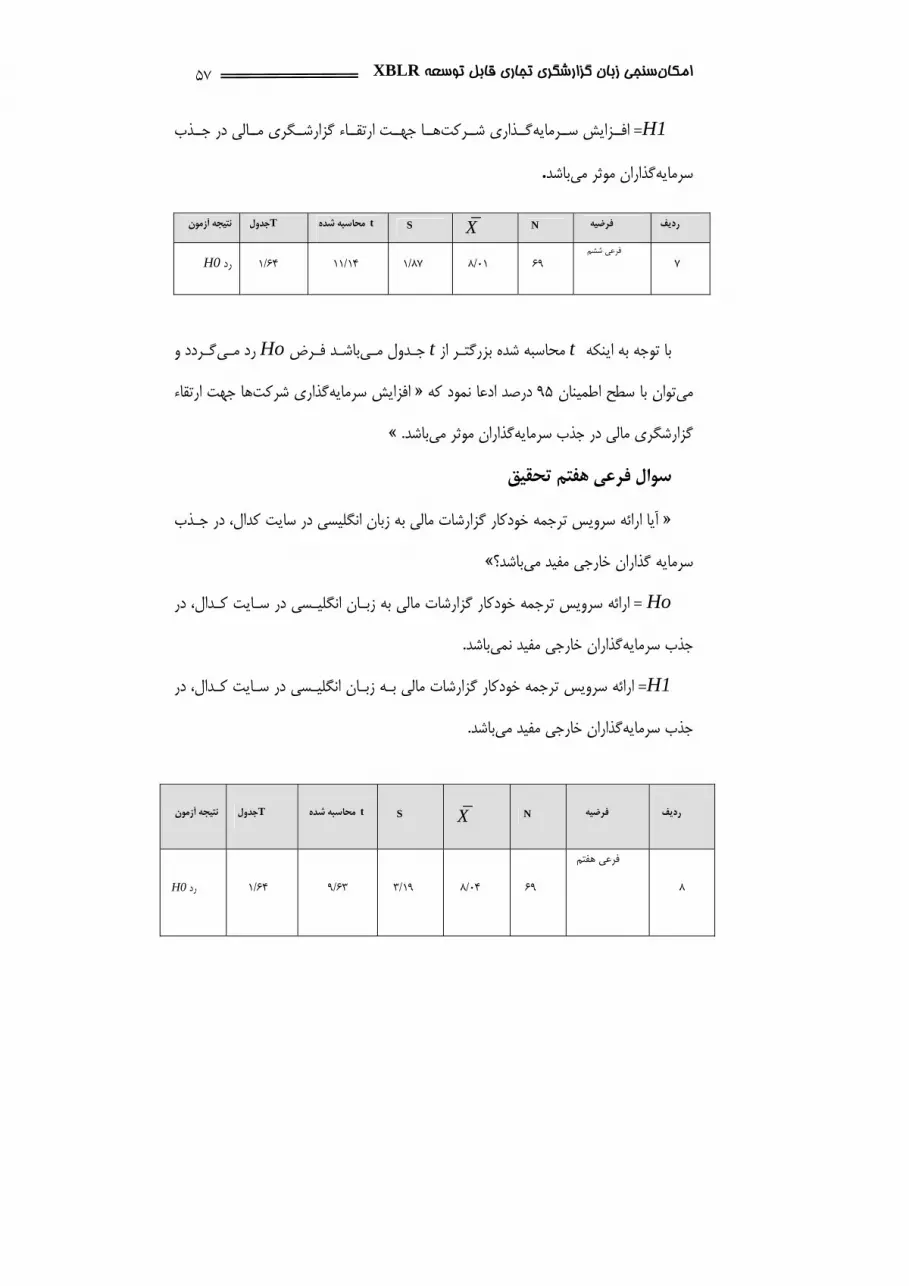

H1= ــرمايه ــزايش س ــركتاف ــذاري ش ــالي در جــذب گ ــاء گزارشــگري م ــا جهــت ارتق ه

. باشدگذاران موثر ميسرمايه

گـردد و رد مـي Hoباشـد فـرض جـدول مـي t محاسبه شده بزرگتـر از tبا توجه به اينكه

ها جهت ارتقاء گذاري شركت افزايش سرمايه « درصد ادعا نمود كه 95توان با سطح اطمينان مي ». باشدگذاران موثر ميمالي در جذب سرمايه گزارشگري

سوال فرعي هفتم تحقيق

جـذب آيا ارائه سرويس ترجمه خودكار گزارشات مالي به زبان انگليسي در سايت كدال، در « »باشد؟سرمايه گذاران خارجي مفيد مي

Ho= ار گزارشات مالي به زبـان انگليـسي در سـايت كـدال، در ارائه سرويس ترجمه خودك .باشدگذاران خارجي مفيد نميجذب سرمايه

H1 = ارائه سرويس ترجمه خودكار گزارشات مالي بـه زبـان انگليـسي در سـايت كـدال، در . باشدگذاران خارجي مفيد ميجذب سرمايه

N X فرضيه رديفS tمحاسبه شده Tنتيجه آزمون جدول

7 فرعي ششم

H0رد 64/1 14/11 87/1 01/8 69

N X فرضيه رديفS tده محاسبه ش Tنتيجه آزمون جدول

8 فرعي هفتم

H0رد 64/1 63/9 19/3 04/8 69

88 تابستان 6 شمارة بورس اوراق بهادارفصلنامه

58

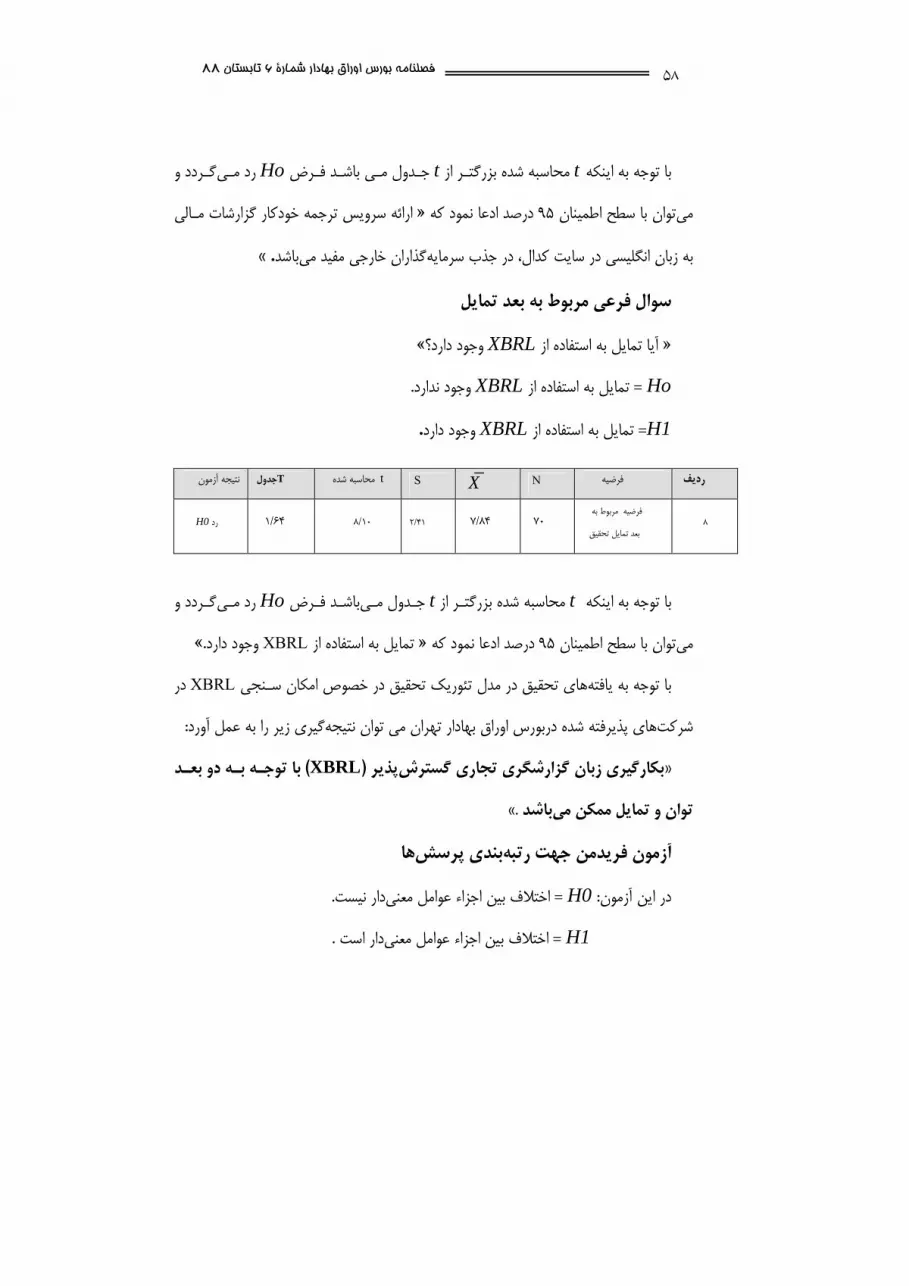

گـردد و رد مـي Ho جـدول مـي باشـد فـرض tمحاسبه شده بزرگتـر از tبا توجه به اينكه

ارائه سرويس ترجمه خودكار گزارشات مـالي « درصد ادعا نمود كه 95توان با سطح اطمينان مي

». باشدگذاران خارجي مفيد ميكدال، در جذب سرمايهبه زبان انگليسي در سايت

سوال فرعي مربوط به بعد تمايل

»وجود دارد؟ XBRL آيا تمايل به استفاده از«

Ho= تمايل به استفاده از XBRL وجود ندارد.

H1= تمايل به استفاده از XBRL وجود دارد.

گـردد و رد مـي Hoباشـد فـرض جـدول مـي t محاسبه شده بزرگتـر از tبا توجه به اينكه ».وجود دارد XBRL تمايل به استفاده از « درصد ادعا نمود كه95توان با سطح اطمينان مي در XBRLهاي تحقيق در مدل تئوريك تحقيق در خصوص امكان سـنجي ا توجه به يافته ب

:گيري زير را به عمل آوردهاي پذيرفته شده دربورس اوراق بهادار تهران مي توان نتيجهشركتبا توجـه بـه دو بعـد ) XBRL(پذير بكارگيري زبان گزارشگري تجاري گسترش «

» .باشدتوان و تمايل ممكن مي

ها بندي پرسشمون فريدمن جهت رتبهآز

. دار نيستاختالف بين اجزاء عوامل معني = H0: در اين آزمون

H1 = دار است اختالف بين اجزاء عوامل معني .

نتيجه آزمون جدولT ه شده محاسبN X S t فرضيه رديف

8 فرضيه مربوط به بعد تمايل تحقيق

H0رد 64/1 10/8 41/2 84/7 70

XBLR گزارشگري تجاري قابل توسعه زبانسنجي امكان

59

0.05 كـه كـوچكتر از sig=0.00با توجه به آزمون فريدمن در جدول فـوق اوال مقـدار

همچنـين رتبـه . ها براي همه سواالت يكسان نيـست ني است كه ميانگين پاسخ است، به اين مع

: به شرح زير است) Ranks( آنها به ترتيب اهميت با توجه به جدول

؟دانيدجويي در زمان و هزينه الزم براي ارسال گزارشات مالي را مهم ميتا چه حدي صرفه -1 دانيد؟ اطالعات را مهم ميتا چه حدي جلوگيري از خطاهاي ناشي از ورود دستي -2

تا چه حدي استفاده از روش الكترونيكـي در ارسـال بـه موقـع گزارشـات مـالي بـه عمـوم، -3 تاثيرگذار است؟

-سـرمايه ها را جهت ارتقاء گزارشگري مالي را در جـذب گذاري شركت تا چه حدي سرمايه -4

دانيد؟ گذاران موثر مي

ودكار گزارشات مالي به زبان انگليسي در سايت كـدال، آن در صورت ارائه سرويس ترجمه خ -5 دانيد؟گذاران خارجي مفيد ميرا تا چه حدي در جذب سرمايه

محقق شود، تا چه حـدي بـا اسـتفاده از XBRL در صورت تحقق مزاياي فوق با استفاده از -6XBRL موافقيد؟

Test Statisticsa

67204.003

8.000

NChi-SquaredfAsymp. Sig.

Friedman Testa.

Ranks

4.335.247.245.726.464.131.724.965.19

x1x2x3x4x5x6x7x8x9

Mean Rank آزمون فريمن

هارتبه

88 تابستان 6 شمارة بورس اوراق بهادارفصلنامه

60

داريد؟ تا چه حدي از طرح ارسال الكترونيك گزارشات مالي اگاهي-7 آشنايي قبلي داريد؟XBRL آيا با -8

سنجي فنيامكان

در XBRL سوال دوم تحقيق به دنبال اين نكته بود كه مشخص نمايد، آيا بكارگيري هاي پذيرفته شده در بورس اوراق بهادار با توجه به بعد فني گزارشگري مالي مستمر شركت

امكان پذير است يا خير؟

محقق قصد بررسي و آزمون مفاهيم و روابط بنيادي و اساسي را دارد، در تحقيق پيمايشي كه گيـري در خـصوص گيري و ابزار پرسشنامه استفاده نگرديده و جهـت نتيجـه اغلب از روش نمونه

اي از متخصصان مرتبط با موضوع استفاده نموده و تعـدادي خبـره كـه نـشانگر حـد مفاهيم پايه از . شـود ار مشاهده و مصاحبه اطالعات مورد نظر گردآوري مي كفايت باشد انتخاب و از طريق ابز

آنجائيكه سوال دوم تحقيق حاضر قـصد بررسـي مفـاهيم بنيـادي و فنـي امكـان پيـاده سـازي XBRL لـذا بايـستي از نظـر . هاي پذيرفته شـده در بـورس اوراق بهـادار را داشـت در شركت

از گرديد چهار نفر دوم استفاده ميگيري در خصوص سوالصاحبنظران و متخصصان جهت نتيجهمتخصصين دراين زمينه در شركت بورس اوراق بهادار تهران و سازمان بـورس اوراق مسئولين و

:باشندبهادار انتخاب گرديدند كه به شرح ذيل مي

ها و ناشران سازمان عضو هيات مديره و معاونت نظارت بر بورس-سيدعلي حسيني دكتر .1 اربورس و اوراق بهاد

و بازارها در سازمان بورس و اوراق بهادار كارشناس نظارت بر بورسها عباس باقريان،مهندس .2

اوراق بهادارو عبدالهي، مدير فناوري اطالعات سازمان بورس دكتر .3

XBLR گزارشگري تجاري قابل توسعه زبانسنجي امكان

61

سعيد جعفري، مديرعامل شركت فن آوران بازار سرمايه، مجري طرح سرويس مهندس .4 )كدال(ها الكترونيكي دريافت گزارشات مالي شركت

شركت بورس اوراق بهادار تهران وقت رحماني، مدير عامل دكتر .5

ها روش گردآوري و تحليل داده

گردآوري اطالعات از طريق مصاحبه صورت گرفته و جهت نگرش همه جانبـه بـه موضـوع هاي پذيرفته شـده ،كاربردها و مزاياي آن براي شركت XBRLابتدا سواالتي در خصوص كليات

هـاي سپس سـواالتي در مـورد مناسـب بـودن سيـستم . رس اوراق بهادار مطرح شده است در بو در ايران و در نهايـت XBRLمخابراتي در ايران و همچنين ابزارهاي مورد نياز براي راه اندازي

هـاي در شـركت XBRLسوال اصلي در خصوص امكان بكارگيري بـا توجـه بـه مـسائل فنـي بـه ذكـر اسـت كـه الزم. بهادار تهران مورد پرسـش واقـع گرديـد پذيرفته شده در بورس اوراق

و نگـرش سـاير اطالعات از روش شبه دلفي بوده و در مصاحبه با صاحبنظران نظـرات گردآوريرسـيد تـا در در خصوص سوال مورد مصاحبه به اطالع صاحبنظر مورد مصاحبه مـي صاحبنظران

.تر اظهار نظر نمايندميقتر و عپاسخگويي به سوال مطرح شده با ديد وسيع

ها سواالت به صورت پرسش نامه باز در همچنين عالوه بر مصاحبه جهت گردآوري دادهاختيار متخصصان قرار گرفته است تا با دقت هرچه تماتر و فراخ وقت بيشتر در خصوص سواالت

.و مسائل مطرح شده اعمال نظر نمايند

88 تابستان 6 شمارة بورس اوراق بهادارفصلنامه

62

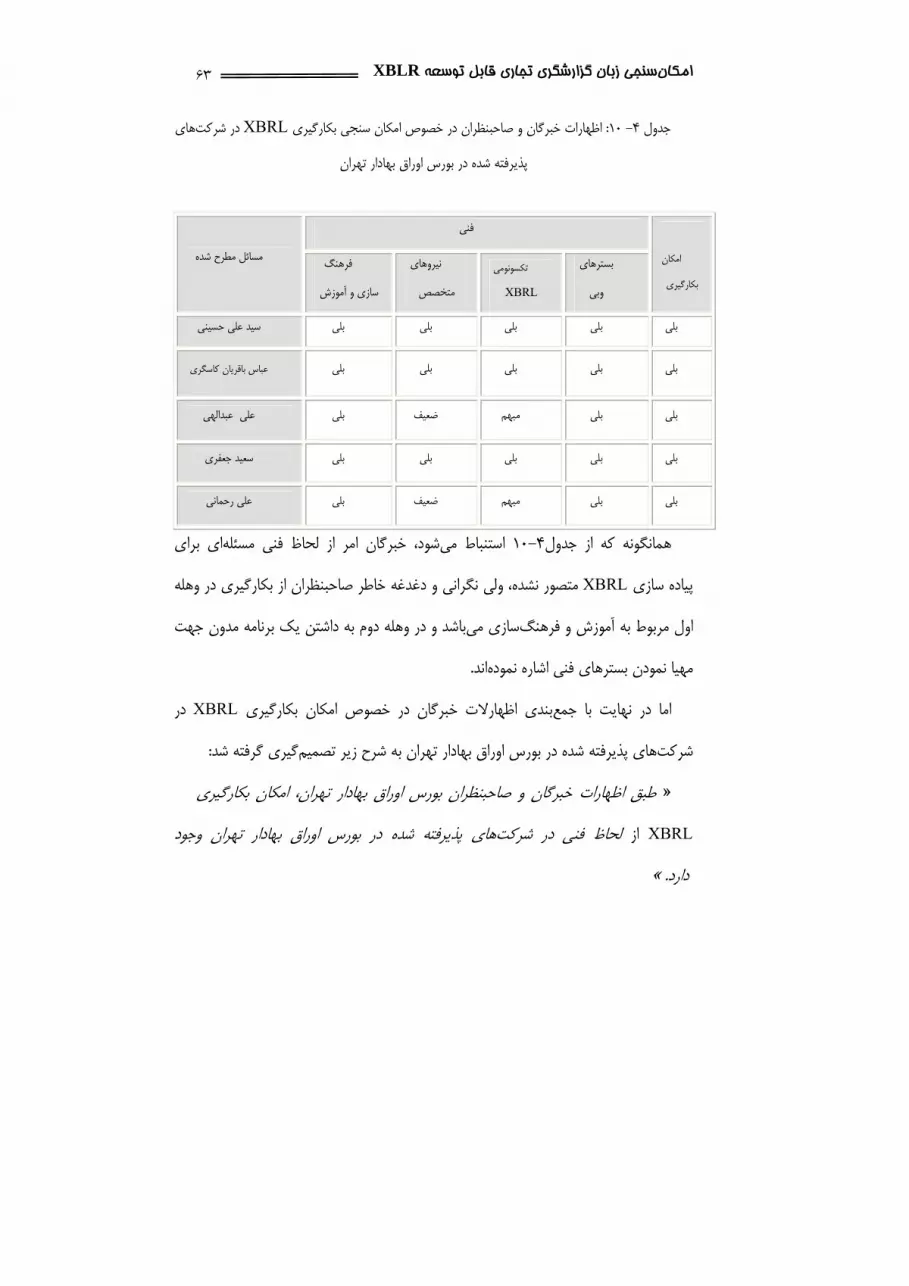

شدهآوري ها و اطالعات جمع داده-2- 7- 4

نكته و امر چهار بود ، به XBRLخبرگان امر در خصوص سوال اصلي مصاحبه كه بررسي فني

در بورس اوراق بهادار تهران اشاره نمودند كه عبارتند XBRLاساسي در خصوص امكان طراحي

:از جهت ارسال الكترونيك گزارشات مالي در ايران وبيبسترهاي .1

XBRLتدوين تكسونومي .2

خصصنيروهاي مت .3

سازي و آموزشفرهنگ .4 در بورس اوراق بهادار XBRLسنجي بكار گيري اظهارات خبرگان امر در خصوص امكان

:گرددتهران به صورت خالصه در جدول زير ارائه مي

XBLR گزارشگري تجاري قابل توسعه زبانسنجي امكان

63

هاي در شركتXBRLاظهارات خبرگان و صاحبنظران در خصوص امكان سنجي بكارگيري : 10 -4 جدول اوراق بهادار تهرانپذيرفته شده در بورس

اي برايشود، خبرگان امر از لحاظ فني مسئله استنباط مي10-4همانگونه كه از جدول متصور نشده، ولي نگراني و دغدغه خاطر صاحبنظران از بكارگيري در وهله XBRLپياده سازي

ه داشتن يك برنامه مدون جهت هله دوم بوباشد و در سازي مياول مربوط به آموزش و فرهنگ .اندمهيا نمودن بسترهاي فني اشاره نموده

در XBRLبندي اظهارالت خبرگان در خصوص امكان بكارگيري اما در نهايت با جمع :گيري گرفته شدهاي پذيرفته شده در بورس اوراق بهادار تهران به شرح زير تصميمشركت اوراق بهادار تهران، امكان بكارگيري طبق اظهارات خبرگان و صاحبنظران بورس«

XBRL هاي پذيرفته شده در بورس اوراق بهادار تهران وجود لحاظ فني در شركتزا ». دارد

فنيامكان

بكارگيري بسترهاي وبي

تكسونومي XBRL

نيروهاي متخصص

فرهنگ سازي و آموزش

مسائل مطرح شده

سيد علي حسيني بلي بلي بلي بلي بلي

كاسگريعباس باقريان بلي بلي بلي بلي بلي

عبدالهيعلي بلي فيضع مبهم بلي بلي

عفريسعيد ج بلي بلي بلي بلي بلي

رحمانيعلي بلي ضعيف مبهم بلي بلي

88 تابستان 6 شمارة بورس اوراق بهادارفصلنامه

64

:هاگيري كلي از آزمون فرضيهجهينت

هاي پذيرفته شده در در شركت XBRLهمانگونه كه بيان گرديد امكان سنجي بكارگيري تهران را در دو بعد مورد بررسي قرار داده و بعد از بررسي اين دو بعد با يك بورس اوراق بهادار

توان گفت كه پاسخ دهندگان با علم و آگاهي خواهان استفاده گيري كلي و نهايي مينتيجهXBRLهمچنين از لحاظ فني امكان پياده سازي . باشند ميXBRL وجود دارد .

: به عمل آوردXBRLسنجي بكارگيري ر را از امكانگيري كلي زيتوان نتيجهمي بنابراين

».باشد در گزارشگري مالي مستمر كشور امكان پذير ميXBRLبكارگيري «

گيري كاربردي حاصل از تحقيقنتيجه

:ها عبارتند ازهاي ذيل بوده است كه اين پرسشهدف كاربردي اين تحقيق پاسخ به پرسش و نحوه تعامل با آنهاهاهاي شركت شناسايي سطح توانايي-ا

XBRLها از لحاظ ميزان تمايل آنها به استفاده از بندي شركت رده-2 شناسايي سطح توانايي و تخصص متخصصين داخلي-3 XBRL شناسايي افراد جهت تدوين استاندارد -4

پيشنهادهاي حاصل از تحقيق

پيشنهادهاي حاصل از تحقيق براي مسئولين بازارسرمايه ماه را از محقق گرفته و محقق با توجه به گستردگي 9ر كه زماني بيش از تحقيق حاض

موضوع و جديد بودن آن با موارد، مسائل و افراد مختلفي در طول تحقيق در ارتباط بوده و دو .جامعه آماري متفاوت را مورد بررسي قرار داده و به موارد جديد و نتايج مختلفي دست يافته است

ي براي مسئولين بورس اوراق بهادار تهران و بازار سرمايه ايران پرداخته و در ابتدا پيشنهادات .نمايدنهايت پيشنهاداتي را براي تحقيقات آتي ارائه مي

XBLR گزارشگري تجاري قابل توسعه زبانسنجي امكان

65

شود مانند كشور انگلستان سيستم گزارشگري الكترونيكي مالياتي با استفاده ازتوصيه مي .1XBRLاندازي شود راه.

در بورس اوراق بهادار تهران به XBRLري الكترونيك مبتني بر سرويس گزارشگ استفاده از .2گذاران هاي پذيرفته در بورس جهت استفاده سرمايهمنظور ارائه چند زبانه گزارشات مالي شركت

.خارجي

هاي تحليل گزارشات مالي در سايت بورس جهت استفاده در اختيار گذاشتن سرويس .3 .گذارانسرمايه

.ايهاي دانشگاهي و حرفه در محيطXBRLآموزش .4

.XBRLبرگزاري كنفرانس بين المللي در بورس تهران دررابطه با .5

پيشنهادهاي حاصل از تحقيق براي تحقيقات آينده

جهت گزارشگري ماليXBRLتحقيق بر روي پياده سازي نسخه ايراني .1

در ارتقاء حسابداري ايرانXBRLبررسي تاثير .2

سابرسي ايران در ارتقاء حXBRLبررسي تاثير .3

در افزايش دقت حسابرسي مالياتيXBRLبررسي تاثير .4 در گزارشگري بانكي و نظارت بر شبكه بانكيXBRLسنجي بكارگيري امكان .5

88 تابستان 6 شمارة بورس اوراق بهادارفصلنامه

66

منابع و مأخذ

هوشمند هايشبكه و استانداردها الكترونيك، بورس) 1386. (عباس ، كاسگريباقريان .1

.61-40ص ص ،61 شمارة بورس، ماهنامة. نظارتي .نشر هواي تازه :تحليل آماري پيشرفته تهران) 1381( .صالحي صدقياني، جمشيد .2

مجموعه ،» الكترونيكي تجارت عصر در مالي گزارشگري) 1383 ( .محمد يزدي، مازار عرب .3

خبرة حسابداران انجمن روي، پيش تحوالت مالي، گزارشگري همايش و مقاالت هاسخنراني

.97-77ص ص .ايران

گزارشگري در گيريتصميم كارايي )1385.(سيدمحمدحسن شهشهاني، و حميد ان،ميرمجربي .4

. 35 شمارة حسابرس، نامةفصل. جهاني شبكه گسترده محيط در مالي5. Bergeron (2003). Essentials of XBRL. Financial reporting in the

21st century, Wiley, Hoboken, NJ.

6. Boritz and No, 2003a .Business reporting with XML: XBRL

(Extensible Business Reporting Language), The Internet

Encyclopedia, John Wiley, New York (2003).

7. CSA Notice - XBRL Filing Program and Request for

Volunteers- January 19, 2007).

8. -Davis, Keuer, & Clements (2002) C.E. Davis, W. Keuer and C.

Clements, Web-based reporting, The CPA Journal November

(2002), pp. 29–34

9. Debreceny, R and Gray, GL( 2001). The production and use of

semantically rich accounting reports on the Internet: XML and

XBRL. Int J Accounting Inf Syst 2, pp. 47–74

XBLR گزارشگري تجاري قابل توسعه زبانسنجي امكان

67

10. Duangploy and Gay( 2005) International, International

harmonization impact compared: illustration of United States

and Japan Financial Statement Ratio Analysis, Journal of

American Academy of Business, pp. 225–230 .

11. FASB( 2000) Business reporting research project: electronic

distribution of business information, Financial Accounting

Standards Board, Norwalk, CT

12. Hamscher, W. (2004) Financial Reporting Taxonomies

Architecture. XBRL International (Internal Working Draft)

13. Hoffman and Strand( 2001) XBRL Essentials, AICPA, New

York.

14. HOMAYOUN, SAEID. ( 2008) IMPACT OF XBRL(Extensible

Business Reporting Language)ON DISCLOSURE LEVEL ON

TRANSPARNCY IN ANNUAL REPORTS (Comparison

between the USA and Malaysian companies).

15. Hunton, J.( 2002) Blending Information and

communication,technology with accounting research.

Accounting Horizons, 16(1), 55-67.

16. ogan,A.,Sudit,E.F.&Vasarhelyi,M.A.(1999).ContinuousOnline

Auditing : A Program of Research . Journal Of Information

System, 13(2),87-`103

17. Lublin, 2006. Compliance Panels Slowly Take Hold. The Wall

Street Journal (1/9/06): B4.

18. Luca Erzegovesi.( 2006)Department of Computer and

Management Sciences, University of Trento.

88 تابستان 6 شمارة بورس اوراق بهادارفصلنامه

68

19. Murthy, and Groomer.( 2004)A continuous auditing web

services model for XML-based accounting systems;International

Journal of Accounting Information Systems, Pages 139-163.

20. Patel, K and McCarthy, M.P.( 2000) Digital Transformation.

McGraw Hill, New York.

21. Penler & Schnitzer (2002). Web-enabled business reporting for

the banking industry. White Paper written on behalf of Ernst &

Young LLP and Morgan Stanley, September (pp. 1–9).

22. Ramin, K.P. and Prather, D.A..( 2003) Building an XBRL IFRS

taxonomy. CPA J. 73 5, pp. 50–54 [May].

23. Richards & Tower (2004) Progress on XBRL from an Australian

Perspective, Australian Accounting Review 14 (2004) (1), pp.

81–88.

24. Ronald F. Premuroso, and Somnath Bhattacharya.(2008) Do

early and voluntary filers of financial information in XBRL

format signal superior corporate governance and operating

performance; International Journal of Accounting Information

Systems.

25. Roohani ,Saeed J.;Bryant College(2003) Trust and Data

Assurances in Capital Markets:The Role of Technology

Solutions.

26. Saeedi, Richards& Smith; An Introduction to XBRL( 2006)

Irainan Accounting & Auditing Review.

27. Scannell, (2006) SEC to Propose Overhaul of Rules on

Executive Pay. The Wall Street Journal (1/10/06): A1.

28. Scholz S., Nelson K.M., Zeppetella M., (2000).Managing the

XBLR گزارشگري تجاري قابل توسعه زبانسنجي امكان

69

Context Issues of Non-Financial Accounting Information on the

Internet: An Intelligent Agent Approach, Paper read at

33rdHawaii International Conference on System Sciences at

Maui.Hawaii.

29. Shin, R. Y. (2003) XBRL, Financial Reporting, and Auditing,

30. Virendra K. Vasal and Rajendra P. Srivastava(2002) eXtensible

Business Reporting Language (XBRL) –The Digital Language

of Business: An Indian Perspective; Indian Accounting Review,

pp. 41-59.

31. Williams, Scifleet and Hardy.(2006) Online business reporting:

An information management perspective; International Journal

of Information Management , Pages 91-101.

32. http://www.xbrleducation.com

33. http://xml.coverpages.org/xbrl.html

34. www.xbrl.org

35. www.tiac.net/users/nhannon/terms.htm

36. www.businessfinancemag.com

37. http://www.sciencedirect.com/science?_ob=RedirectURL&_met

hod=exter

nObjLink&_locator=url&_plusSign=%2B&_targetURL=http%2

53A%252F%252Fwww.xmethods.com.

38. http://www.iasb.org/xbrl

39. http://www.nysscpa.org/committees/emergingtech/xbrl.htm

88 تابستان 6 شمارة بورس اوراق بهادارفصلنامه

70

هاارسال شده به شركتپرسشنامه : پيوست الف

سواالت مصاحبه : پيوست ب

مانند صرفه جويي در هزينه (مالي با توجه به مزاياي آن در ارسال گزارشات XBRLآيا بكارگيري -1

ضرورت دارد؟ ،)و زمان تهيه، كنترل و ارسال گزارشات مالي و امكان تهيه و ارسال به موقع آن در ايران موجود است؟ چه راه حلي را XBRLا نيروهاي متخصص الزم جهت بكارگيري آي -2

نماييد؟ براي تامين نيروي فني الزم توصيه مي ؟ باشد در ايران، چه عوامل فني ديگري مورد نياز ميXBRLسازي براي پياده -3

باشد؟ آيا در حال امكانات فني فوق در ايران موجود مي -4

در ايران وجود دارد ؟ XBRLان بكارگيري آيا بطور كلي امك -5 طفا توصيه و پيشنهادات خود را در اين خصوص ذكر نماييد ؟ ل -6