2. landasan teori

TRANSCRIPT

7 Universitas Kristen Petra

2. LANDASAN TEORI

2.1 Teori

2.1.1 Teori Keagenan (Agency Theory)

Jensen dan Meckling (1979) dalam penelitianya menyatakan teori

keagenan adalah hubungan kerja atau kontrak antara pihak yang memberikan

wewenang atau bisa disebut pemilik perusahaan (principal), dengan pihak yang

memperoleh wewenang atau bisa disebut pengelola perusahaan (agent).Pada

umumnya perusahaan memisahkan antara pemilik perusahaan dan pihak yang

mengelola perusahaan terpisahnya pemilik perusahaan dan pihak pengelola

perusahaan mengakibatkan terjadinya Information Asymmerty (Asimetri

Informasi). Menurut Scott (2012) asimetri informasi adalah kondisi dimana

jumlah informasi yang dimiliki satu pihak (principal) dan pihak lain (agent)

berbeda. Asimetri informasi dapat merugikan investor karena principal tidak

dapat menilai perusahaan dengan baik, sehingga asimetri informasi di perusahaan

harus dikurangi.Terdapat dua jenis asimetri informasi yaitu moral hazard dan

adverse selection. Moral hazard adalah adanya satu pihak atau lebih yang

memiliki informasi yang lebih baik sedangkan adverse selection adalah pihak

pengelola perusahaan (agent) lebih mengetahui kondisi perusahaan saat ini dan

perkembangan dimasa depan dibandingkan dengan pemilik perusahaan

(principal). Informasi yang berkualitas dalam laporan keuangan serta tidak

asimetris sangat dibutuhkan oleh pihak investor karena akan dijadikan dasar

pertimbangan dalam penilaian dalam pengambilan keputusan investasi.

Menurut penelitian Jensen dan Meckling (1976), pengelola perusahaan

secara moral memiliki tanggung jawab untuk memberikan informasi

perkembangan perusahaan kepada investor dan pemilik perusahaan, informasi

tersebut akan direspon oleh pasar melalui perubahan harga dan volum transaksi

saham yang berdampak pada nilai perusahaan, namun dari sisi pengelola

perusahaan juga menginginkan adanya keuntungan untuk diri sendiri yang dapat

membawa kesejahteraan bagi pengelola perusahaan. Hal tersebut yang

menyebabkan pengelola perusahaan tidak selalu bertindak demi kepentingan

8 Universitas Kristen Petra

pemilik perusahaan sehingga kegiatan yang dilakukan pengelola perusahaan dapat

melanggar kontrak. Dalam mengungkapkan informasi, pengelola perusahaan

terkadang tidak mengungkapkan sesuai dengan kondisi perkembangan perusahaan

yang sesungguhnya. Hal ini dapat memberikan kesempatan kepada pengelola

perusahaan untuk melakukan praktik manajemen laba (earning management)

(Richardson, 1998 dalam Wardhana, 2009). Maka diharapkan penerapan IFRS di

Indonesia dapat mengurangi praktek manajemen laba.

2.1.2 Teori Sinyal (Signalling Theory)

Signalling theory atau teori sinyal menyatakan bahwa pihak manajemen

memiliki informasi yang lebih baik mengenai perusahaan akan terdorong untuk

memberikan informasi tersebut kepada calon investor agar tertarik untuk

berinvestasi dalam perusahaan tersebut. Teori ini dikembangkan dari konsep

asimetri informasi yang berkaitan dengan manajer dan pihak eksternal yaitu

investor yang memiliki informasi yang berbeda seperti yang telah

dikemukakakan dalam teori agensi. Informasi yang tidak asimetris dan berkualitas

adalah sinyal bagi investor dan sangat dibutuhkan investor untuk dasar

pertimbangan dalam mengambil keputusan (Subalno, 2009b). Secara umum

informasi yang disampaikan perusahaan adalah berupa laporan keuangan sebagai

lambang nilai dari perusahaan tersebut.Informasi akan berguna jika informasi

tersebut direspon dengan cepat oleh pasar dalam mengambil keputusan, hal

tersebut sesuai dengan teori market yang efisien.

Penerapan IFRS dalam standar akuntansi di Indonesia diharap dapat

meningkatkan reabilitas, transparansi dan komparabilitas informasi dalam laporan

keuangan, sehingga dalam penerapan IFRS perusahaan berusaha untuk

menujukan bahwa informasi dari laporan keuangan tersebut adalah informasi

yang berkualitas dan memberikan sinyal yang baik untuk investor (Iatridis &

Rouvolis, 2010). Penerapan IFRS diharapkan dapat meningkatkan relevansi nilai

informasi akuntansi. IFRS sebagai standar akuntansi yang baru juga ditunjukkan

untuk menciptakan suatu regulasi yang dapat memenuhi kebutuhan setiap

pengguna standar akuntansi. (Syagata, 2014)

9 Universitas Kristen Petra

2.2 Manajemen Laba (earning management)

Pada tahun 1990an pihak pengelola perusahaan atau manager menghadapi

banyak tekanan mengenai target pendapatan dalam laporan keuangan perusahaan,

oleh karena itu beberapa manager bertindak curang dalam praktik pelaporan

keuangan sehingga laba yang ada dalam laporan keuangan diragukan kualitasnya.

Manajemen laba adalah salah satu aspek lain dari masalah kualitas laba.

Schroeder mendefinisikan manajemen laba adalah usaha pihak pengelola

perusahaan untuk mempengaruhi pelaporan laba dalam jangka pendek (Schroeder,

2013).

Manajemen laba terjadi karena berbagai tujuan manajer yaitu untuk

mempengaruhi pasar saham, meningkatkan kompensasi manajemen,

mempengaruhi kreditur dalam memberikan pinjaman, menghindari intervensi dari

regulator pemerintah. Manajer berusaha mengelola laba karena mereka percaya

bahwa laba dalam laporan keuangan dapat mempengaruhi keputusan kreditur dan

investor. Dalam berbagai kasus teknik manajemen laba dapat dirancang untuk

meningkatkan laba yang ada dalam laporan keuangan dan menurunkan biaya yang

dikeluarkan perusahaan untuk memperoleh dana baik melalui investor atau

kreditur (Schroeder, 2013).

Menurut Scott (2012) manajemen laba adalah perilaku manajer dalam

memilih metode akuntansi atau tindakan secara langsung manajer yang

mempengaruhi laba untuk tujuan tertentu. Terdapat dua cara tindakan manajer

dalam manajemen laba, tindakan yang pertama yaitu manajer menggunakan real

variable contohnya adalah manajer menurunkan atau meningkatkan biaya

penelitian dan pengembangan (Research & Development), menurunkan atau

meningkatkan biaya iklan (advertising), menentukan pemilihan waktu yang tepat

untuk menjual atau membeli asset tetap, tetapi tindakan real variablemembawa

pengaruh yang besar terhadap kepentingan jangka panjang perusahaan. Tindakan

yang kedua yaitu manajer menggunakan accounting variable contohnya adalah

pemilihan metode akuntansi seperti metode penyusutan, manajer dapat memilih

metode straight-line, atau declining-balance yang dianggap manajer dapat

menguntungkan dan sesuai dengan tujuan pribadi. Selain pemilihan dalam metode

akuntansi manajer dapat melakukan manajemen laba yang berdasarkan

10 Universitas Kristen Petra

accrualcontohnya adalah menentukan estimasi piutang tak tertagih, mengubah

kebijakan amortisasi.

Menurut Sulistyanto (2008) tindakan manajer mengelola manajemen laba

menggunakan pemilihan metode mempunyai resiko diketahui oleh pengguna

laporan keuangan karena dalam penysusunan laporan keuangan perubahan metode

harus diunggkapkan dengan jelas dalam catatan atas laporan keuangan sedangkan

manajemen laba menggunakan accrual resiko deteksi oleh pengguna laporan

keuangan sulit. Namun menurut Scott (2012) terkait dengan manajemen laba

dengan accrual manajer terkadang melupakan konsep dari iron law of accrual

reserval yaitu jika manajer mengakui peningkatan laba pada periode sekarang,

maka laba di periode selanjutnya akan mengalami penurunan. Terdapat dua tipe

accrualyaitu non-discretionary accrual dan discretionary accrual. Non-

discretionary accrual adalah keadaan dimana manajer tidak bisa mengendalikan

nilai dalam laporan keuangan contohnya dividen sedangkan discretionary accrual

adalah keadaan dimana manajer dapat mengendalikan nilai dalam laporan

keuangan contohnya adalah estimasi kerugian piutang, nilai dari persediaan.

Menurut Bhattacharjee & Rudra (2012) sesuai dengan penelitian sebelumnya,

manajemen laba diukur dengan menggunakan discretionary accrual (DA).

Discretionary Accrual dihitung dalam model regresi yang dikembangkan oleh

Jones pada tahun 1991 dan dimodifikasi oleh Dechow, Sloan dan Sweeney pada

tahun 1995. Hal tersebut didukung oleh penelitian Wan (2013) bahwa untuk

mengukur tingkat manajemen laba Wan menghitung nilai absolut dari abnormal

accrual atau bisa disebut juga discretionary accrual dengan menggunakan model

Jones (1991) dan dimodifikasi Dechow et al (1995).

2.3 Relevansi Nilai (Value Relevance)

Relevansi nilai didefinisikan sebagai kemampuan sebuah informasi yang

diungkapkan dalam laporan keuangan sebagai alat untuk menyimpulkan nilai dari

suatu perusahaan, dalam menentukan kuantitas informasi akuntansi memiliki nilai

yang relevan, perlu untuk diukur dengan dua syarat. Pertama, bahwa informasi

harus relevan untuk membantu investor mengevaluasi ekuitas perusahaan dan

kedua, informasi ini harus terpercaya, dengan demikian dapat dinyatakan bahwa

11 Universitas Kristen Petra

relevance dan reability adalah dua karakteristik kualitatif ketika

mempertimbangkan value relevance Kargin (2013). Hal tersebut didukung oleh

penelitian Shentley Brenet tahun 2013 tentang kualitas informasi akuntansi yaitu

informasi laporan keuangan, dianggap lebih berkualitas jika informasi lebih

relevan dan dapat dipercaya.

Informasi dianggap relevan jika mampu membuat perbedaan bagi

pengguna informasi untuk membuat keputusan berdasarkan kebutuhan (Paanen et

al, 2008). Hal ini didukung dengan Scott (2009) yaitu informasi yang berguna

adalah informasi yang dapat merubah keputusan dan kepercayaan investor,

menurut scott kegunaan informasi dapat diukur dengan pengaruh harga saham

setelah dikeluarkanya laporan keuangan, hal ini dikarenakan investor akan

menyesuaikan harga saham sesuai dengan informasi yang ada dalam laporan

keuangan, salah satunya adalah laba. Relevansi nilai informasi akuntansi

merupakan konsep yang membahas berbagai makna dan ukuran yang

berhubungan dengan akuntansi. Informasi akuntansi diprediksi memiliki nilai

relevansi, karena informasi akuntansi secara statistik berhubungan dengan nilai

pasar saham (Barth et al., 2008). Relevansi nilai dapat diukur dengan gabungan

statistik antara informasi laporan keuangan dan nilai-nilai pasar saham Kargin

(2013). Penelitian relevansi nilai ini menggunakan model Ohlson (1995) yaitu

menghubungkan hubungan antara nilai laba per saham, nilai buku persaham

dengan rata-rata harga pasar dari saham. Laba per saham atau Earning Per Share

(EPS) adalah salah satu informasi yang fundamental yang dapat memperngaruhi

keputusan investor yang berdampak pada harga saham, infomasi EPS terdapat

pada laporan keuangan perusahaan (Scott, 2011). Tujuan dari informasi EPS

adalah sebagai ukuran laba yang dimiliki setiap saham biasa entitas induk atas

kinerja entitas selama periode pelaporan. Menurut Kuswanto, et al. (2015) nilai

buku per lembar saham atau book value per share (BVPS) menggambarkan

jumlah ekuitas pemegang saham dikurangi saham preferen dan dilaporkan

dalam laporan posisi keuangan perusahaan. BVPS juga merupakan nilai aset

bersih yang dimiliki oleh perusahaan, yaitu selisih dari total aset dikurang

liabilitas yang dimiliki perusahaan.

12 Universitas Kristen Petra

2.4 International Financial Reporting Standars (IFRS)

Standar akuntansi adalah persyaratan yang harus diperhatikan oleh perusahaan

saat menyiapkan laporan keuangan. International Financial Reporing Standards

(IFRS) adalah standar yang ditetapkan oleh badan yang bernama International

Acconting Standard Board (IASB). IFRS adalah standard yang berlaku

Internasional hingga saat ini terdapat 138 negara yang mengadopsi atau

mengkonvergensi IFRS sebagai standar akuntansi (IASB, 2017).

Sejarah standar akuntansi internasional dimulai pada tahun 1973 terbentuk

suatu badan yang bernama Internasional Accounting Standards Committee

(IASC) membentuk standar akuntansi yang dinamakan International Accounting

Standard (IAS) hingga tahun 2000 IASC terus melakukan penyempurnaan

standar akuntansi internasional. Kemudianpada tahun 2001, IASC digantikan

dengan badan yang bernama International Accounting Standards Board (IASB),

Lembaga IASB tersusun dariempat organisasi internasional yaitu IFRS

Foundation, International Accounting Standards Board(IASB), IFRS Advisory

Council, IFRS Interpretations Committee (Donald E. Kieso, J. J. 2010). IASB

membentuk standar internasional yaitu IFRS. Kemudian pada tahun 2005 IFRS

berkembang pesat hingga 7000 perusahaan dari 25 negara di Eropa merubah

standar akuntansi nasional menjadi IFRS hingga 2017 terdapat 138 negara yang

mengadopsi atau mengkonvergensi IFRS (IASB, 2017).

Barth et al (2008) menyatakan IASB mengembangkan standar akuntansi

internasional dengan tujuan menghilangkan perbedaan standar akuntansi di

seluruh negara dan memperbaiki kulitas informasi yang ada dalam laporan

keuangan sehingga pengguna laporan keuangan dapat percaya terdahap informasi

laporan keuangan.Namun tujuan utama IASB adalah meningkatkan kualitas

akuntansi dengan pengembangan standar yang berkualitas tinggi dan dapat

diterima secara internasional.

Juan dan Wahyuni (2012) Terdapat beberapa kelebihan IFRS dibandingkan

dengan standar akuntansi lainnya yaitu:

1. IFRS adalah standar yang dihasilkan lembaga internasional yang

indepeden sehingga dapat mengurangi resiko pengaruh kekuatan

politik untuk penyusunan standar akuntansi.

13 Universitas Kristen Petra

2. Pembuatan standar IFRS melalui banyak riset yang dilakukan oleh

IASB sehingga lebih komprehensif.

3. IFRS menggunakan principal based sehingga penerapannya lebih

fleksibel dan sederhana.

4. Pengungkapan informasi dalam laporan keuangan dituntut untuk

disclosure sehingga informasi laporan yang dihasilkan

menggunakan standar IFRS dapat dipercaya.

2.5 Penerapan IFRS di Indonesia

Era Globalisasi membawa pengaruh yang besar dibidang akuntansi,

kebutuhan akan informasi yang tidak terbatas menjadi resiko yang dihadapi

dibidang akuntansi. Melihat realita tersebut Dewan Standar Akuntasi Keuangan

(DSAK) dalam Ikatan Akuntansi Indonesia (IAI) memutuskan untuk mengadopsi

dan harmonisasi standar akuntansi internasional yaitu IFRS (IAI, 2017).

Sebelum mengadopsi IFRS dengan PSAK Indonesia mengadopsi US

GAAP, menurut Cahyati Asri Dewi (2011) terdapat perbedaan dari IFRS dengan

US GAAP, perbedaan yang pertama adalah dalam pengukuran nilai, US GAAP

menggunakan nilai historis atau (historical cost) untuk pengukuran transaksinya.

Historical cost adalah jumlah biaya yang dikeluarkan untuk memperoleh aset

pada saat ertama kali perolehan, kelemahan dari historical cost adalah tidak

mencerminkan nilai aset yang sebenarnya yaitu nilai saat ini, IFRS menggunakan

nilai wajar (Fair Value). Nilai wajar adalah jumlah yang dapat digunakan untuk

dasar pertukaran aset atau penyelesaian dalam kewajiban, penentuan nilai wajar

memerlukan jasa penilai untuk menghitung nilai yang sebenarnya, keuntungan

dengan menggunakan nilai wajar adalah nilai aset dan liabilitas lebih

mencerminkan nilai yang sesungguhnya pada saat laporan keuangan diterbitkan.

Perbedaan yang kedua adalah prinsip penerapan standar, US GAAP menerapkan

standar berbasis aturan (ruled based), standar berbasis aturan akan mencerminkan

konsistensi dalam menerapkan peraturan. Tetapi kurang relevan karena

ketidakmampuan standar untuk mencermintan kejadian ekonomi entitas yang

berbeda antar perusahaan dan antar waktu, berbeda dengan IFRS yang

menerapkan peraturan berbasis prinsip (principle based). Principle based sesuai

14 Universitas Kristen Petra

dengan tujuan laporan keuangan untuk dapat menggambarkan keadaan

perusahaan yang sesungguhnya karena pada basis ini manajer dapat memilih

perlakuan akuntansi sesuai dengan transaksi atau keadaan ekonomi yang

mendasarinya meskipun hal sebaliknya juga dapat terjadi. Perbedaan yang ketiga

adalah dalam persyaratan pengungkapan, IFRS lebih mengutamakan

pengungkapan yang detail mengenai informasi risiko baik secara kualitatif

maupun kuantitatif Pengungkapan dalam laporan keuangan harus sejalan dengan

informasi yang dipakai untuk pengambilan keputusan yang diambil oleh

manajemen. Tingkat pengungkapan yang makin mendekati pengungkapan penuh

(full disclosure) akan mengurangi tingkat asimetri informasi (ketidakseimbangan

informasi).

Tahap konvergensi IFRS terhadap Standar Akuntansi Keuangan (SAK) di

Indonesia dibagi menjadi tiga tahapan, tahap yang pertama adalah tahap adopsi

yaitu tahun 2008 hingga tahun 2010. Pada tahap adopsi Dewan Standar Akuntansi

Keuangan (DSAK) mengadopsi seluruh IFRS ke PSAK, mempersiapkan

infrastruktur yang diperlukan untuk penggantian standar, mengevaluasi dan

mengelola dampak adopsi terhadap PSAK yang berlaku, namun menurut (Juan

dan Wahyuni, 2012 ) hingga tahun 2008 adopsi IFRS belum sampai seluruhnya,

Indonesia hanya mengadopsi 10 standar dari total 33 standar yang ada. Kendala

yang dihadapi DSAK dalam konvergensi PSAK ke IFRS pada tahap adopsi

adalah proses menerjemahkan IFRS ke bahasa Indonesia, kurangnya persiapan

pengguna standar, DSAK kesulitan untuk mengikuti perkembangan IFRS yang

semakin cepat. Tahap yang kedua adalah tahap persiapan akhir yaitu pada tahun

2011, pada tahap ini dilakukan penyelesaian persiapan infrastruktur yang

diperlukan dan menerapkan beberapa PSAK berbasis IFRS. Tahap yang ketiga

adalah tahap implementasi yaitu mewajibkan seluruh perusahaan go public untuk

konvergensi IFRS pada tahun 2012 hingga saat ini, Pada tahap implementasi

DSAK terus menerapkan PSAK berbasis IFRS dan terus mengevaluasi penerapan

PSAK secara komprehensif. Per 1 Desember 2012 DSAK IAI sudah menerbitkan

40 PSAK, 20 ISAK, 11 PPSAK dan juga menerbitkan beberapa PSAK non-IFRS

tetapi DSAK-IAI belum dapat mengambil keputusan tentang jadwal adopsi penuh

IFRS.

15 Universitas Kristen Petra

Pada tahun 2016 Indonesia menegaskan kembali untuk konvergensi secara

penuh terkait dengan IFRS ke PSAK (IASB, 2017).Selama 2016 beberapa PSAK

disahkan yaitu KerangkaKonseptualPelaporanKeuangan (KKPK).KKPK

merupakan adopsi dari the Conceptual Framework for Financial Reporting per 1

Januari 2016. KKPK ini akan menggantikan Kerangka Dasar Penyusunan dan

Penyajian Laporan Keuangan (KDPPLK), Amandemen PSAK 2 mengenai

Laporan Arus Kas tentang Prakarsa Pengungkapan, Amandemen PSAK 46

mengenai Pajak penghasilan tentang Pengakuan Aset Pajak Tangguhan untuk

Rugi yang Belum Direalisasi, PSAK 2 mengenai Laporan Keuangan Interim,

PSAK 24 mengenai Imbalan Kerja, PSAK 58 mengenai Aset Tidak Lancar yang

Dimiliki untuk Dijual dan Operasi yang Dihentikan, PSAK 60 mengenai

Instrumen Keuangan Pengungkapan dan PSAK 79 mengenai Aset dan Liabilitas

Pengampunan Pajak. Hingga saat ini terdapat 78 Standar Akuntansi Keuangan

yang berlaku efektif 1 Januari 2017 yaitu terdapat 44 PSAK, 23 ISAK dan 12

PPSAK (IAI, 2017).

Manfaat konvergensi IFRS dengan PSAK adalah laporan keuangan yang

dihasilkan oleh suatu perusahaan dapat dibandingkan dengan perusahaan

kompetitor karena Laporan Keuangan dibuat dengan standar yang sama,

kemudahan pengguna laporan keuangan karena bahasa yang digunakan dalam

IFRS adalah bahasa internasional yaitu bahasa inggris (IASB, 2017).

2.6 Penerapan IFRS dan Manajemen Laba

Tujuan dari IASB mengembangkan IFRS adalah agar laporan keuangan

dapat berkualitas tinggi dan dapat diterima secara internasional. Untuk mencapai

tujuan tersebut IASB menghasilkan standar yang berbasis prinsip (principal

based) agar perusahaan dapat memilih metode akuntansi yang baik dan sesuai

dengan keadaan ekonomi perusahaan yang sesungguhnya (Barth, 2008). Menurut

Abhiyoga Narendra & Haryanto (2013) IFRS dengan pendekatan principal

based dianggap dapat meminimalisir tingkat manajemen laba yang dilakukan

oleh manajemen dengan pengetatan aturan dan pendekatan fair value dan dan

balance sheet approach dalam penyajian laporan keuangannya sehingga

manajer bertindak secara truthful dan faithful.

16 Universitas Kristen Petra

Terdapat beberapa kebijakan yang dihilangkan yaitu kebijakan akuntansi

dengan menerapkan pengukuran akuntansi yang mencerminkan posisi ekonomi

dan kinerja perusahaan, pembatasan kebijakan akuntansi dan lebih luasnya

penilaian transaksi menggunakan fair value. IFRS juga mengutamakan

pengungkpan penuh dalam laporan keuangan secara kualitatif dan kuantitatif, hal

ini akan membuat berkurangnya informasi asimetri sehingga celah manajer dalam

melakukan manajemen laba dapat berkurang. (Barth, 2008). Selain pembatasan

kebijakan dalam metode akuntansi juga terdapat aturan IFRS yang ketat terhadap

unsur pengakuan transaksi yang sesuai dengan substansinya, contohnya adalah

PSAK 72 mengenai pendapatan dari kontrak dengan pelanggan dengan dasar

konvergensi IFRS 15 yaitu terdapat 5 langkah untuk dapat mengakui pendapatan

dengan pelanggan, sedangkan sebelum konvergensi IFRS pendapatan diakui

ketika pembayaran atau penyerahan barang mana yang lebih dulu, diharapkan hal

ini dapat mengurangi manajemen laba.

2.7 Pengaruh IFRS dengan Hubungan Antara EPS dan BVPS Terhadap

Relevansi Nilai

Terdapat teori yang dapat menjelaskan hubungan atara konvergensi IFRS

dan relevansi nilai yaitu teori Efficient Securities Market atau teori pasar efisien,

menurut Fama (1970) definisi pasar efisien adalah pasar dimana harga sekuritas

mencerminkan seluruh informasi secara publik, sehingga dalam pasar yang efisien

seluruh informasi akan direspon oleh investor. Informasi akuntansi adalah salah

satu informasi yang penting dalam pasar, pengungkapan informasi akuntansi yang

salah satu unsurnya adalah laba per lembar saham dan nilai buku per lembar

saham akan memiliki dampak terhadap investor yang akan direfleksikan melalui

harga saham. Konvergensi IFRS membawa beberapa perubahan yang berdampak

pada informasi akuntansi yaitu penerapan peraturan berbasis prinsip, peraturan

berbasis prinsip dapat menginpretasikan transaksi ekonomi dan keaadaan yang

dialami perusahaan sehingga informasi yang dihasilkan dapat mecerminkaan

keaadaan perusahaan yang sebenarnya (Matis Bonaci dan Mustata, 2010).

Perubahan yang kedua adalah penerapan nilai wajar, dengan menggunakan nilai

wajar maka penyimpangan pihak manajemen terhadap nilai aset dapat

17 Universitas Kristen Petra

diminimalkan karena nilai yang tercantum dalam laporan keuangan sama dengan

nilai perusahaan lainnya, contohnya ketika perusahaan memiliki aset yang sama

seharusnya memiliki nilai yang sama atau identik. Sehingga informasi laba per

lembar saham dan nilai buku per lembar saham yang digunakan investor dalma

pengambilan keputusan adalah informasi yang berkualitas dan dapat dipercaya

(Wallison, 2009).

2.8 Penelitian Terdahulu

Berikut adalah beberapa penelitian yang dilakukan terkait dengan

perkembangan IFRS dan manajemen laba.

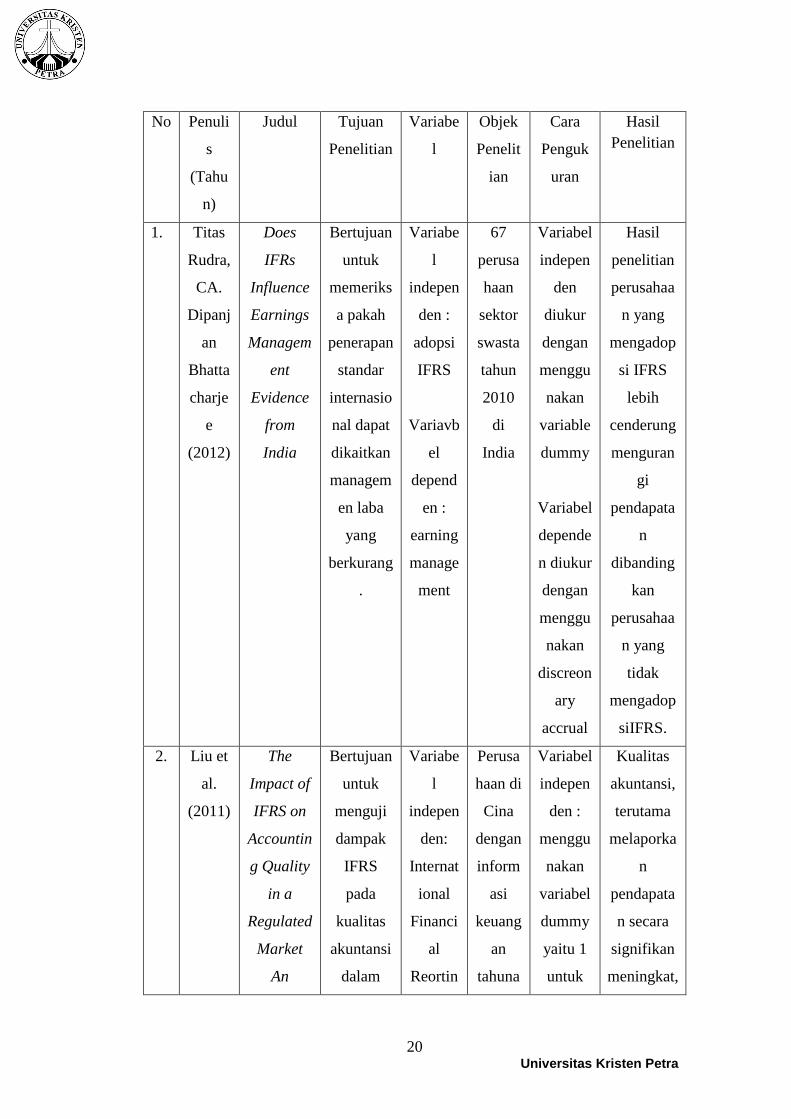

Bhattacharjee & Rudra (2012) menyatakan bahwa India dikenal sebagai

negara dengan tingkat manajemen laba yang tinggi di dunia dan hanya ada sedikit

penelitian mengenai manajemen laba di India sehingga peneliti ingin meneliti

mengenai penerapan standar akuntansi internasional yang dikaitkan dengan

penurunan manajeman laba di negara India. Penegakan IFRS yang kuat

memberikan tekanan besar pada manajemen dan auditor untuk bertindak dengan

secara faithful and truthful untuk mematuhi standar.Sampel dari penelitian ini

adalah 67 perusahaan sektor swasta yaitu selain perbankan dan keuangan yang

mencakup tahun 2010.penelitian ini menggunakan analisis model regresi dan

hasilnya adalah perusahaan yang menerapkan standar internasional (IFRS)

cenderung mengurangi manajemen laba dibandingkan perusaahan yang tidak

mengadopsi. Hasil dari penelitian ini mendorong untuk negara yang

perekonomiannya masih berkembang untuk mengkonvergensi IFRS secara

bertahap.

Liu, C., Yao, L. J., Hu, N., & Liu, L. (2011)meneliti pengaruh IFRS

terhadap accounting quality pada kebijakan pasar di China. Peneliti bertujuan

untuk menguji dampak IFRS pada kualitas akuntansi dalam pasar yang diatur di

Cina, yang pada hakekatnya standard akuntansi IFRS menjadi wajib bagi

perusahaan yang terdaftar di tahun 2007.Periode pengamatan yang digunakan

dalam penelitian ini adalah tahun 2005 sampai 2008, perusahaan yang digunakan

dalam penelitian ini adalah perusahaan yang mengikuti standar setelah adopsi

IFRS. Perusahaan yang digunakan dalam penelitian ini adalah 870 perusahaan

18 Universitas Kristen Petra

dari industri yang berbeda, dan total keseluaran sampel dari tahun 2005 sampai

2008 adalah 3.240 sampel. Variabel yang digunakan dalam penelitian ini adalah

earning management dan value relevance.Hasil penelitian ini menunjukkan

bahwa kualitas akuntansi, terutama melaporkan pendapatan secara signifikan

meningkat, dengan adopsi standar IFRS di Cina. Bukti empiris menunjukan

bahwa nilai relevansi melaporkan pendapatan meningkat sementara income

smoothing menurun dengan adanya perubahan standar

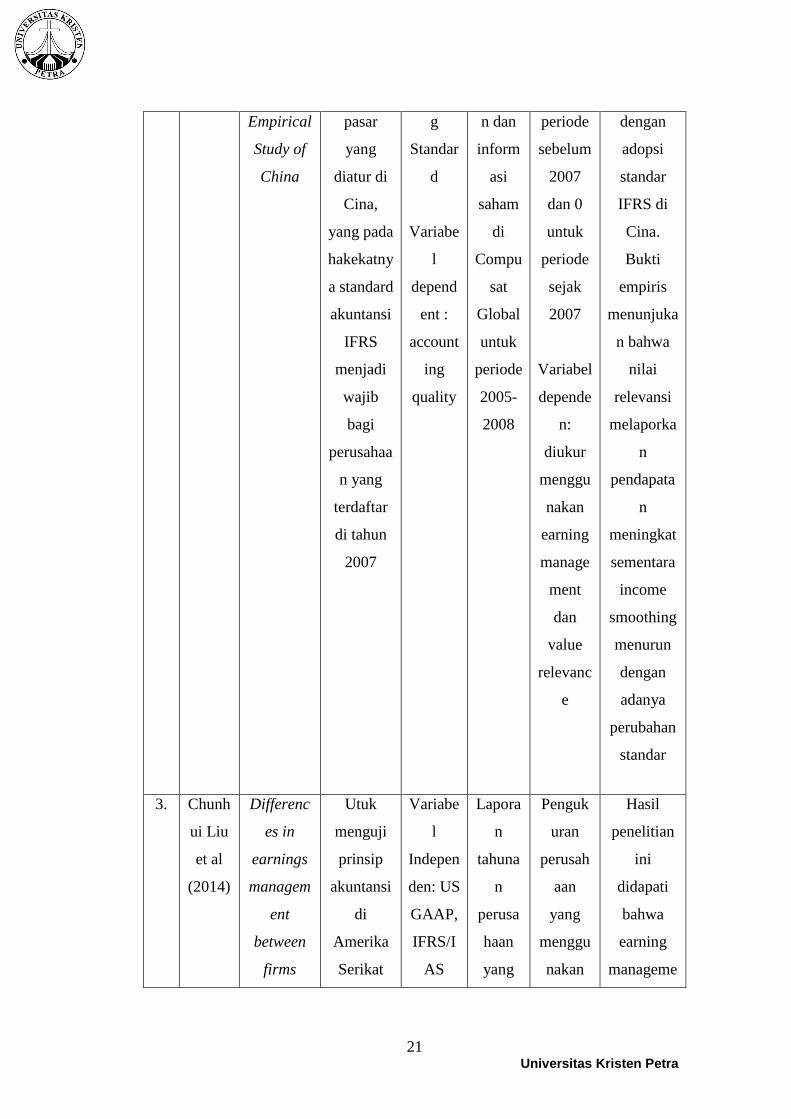

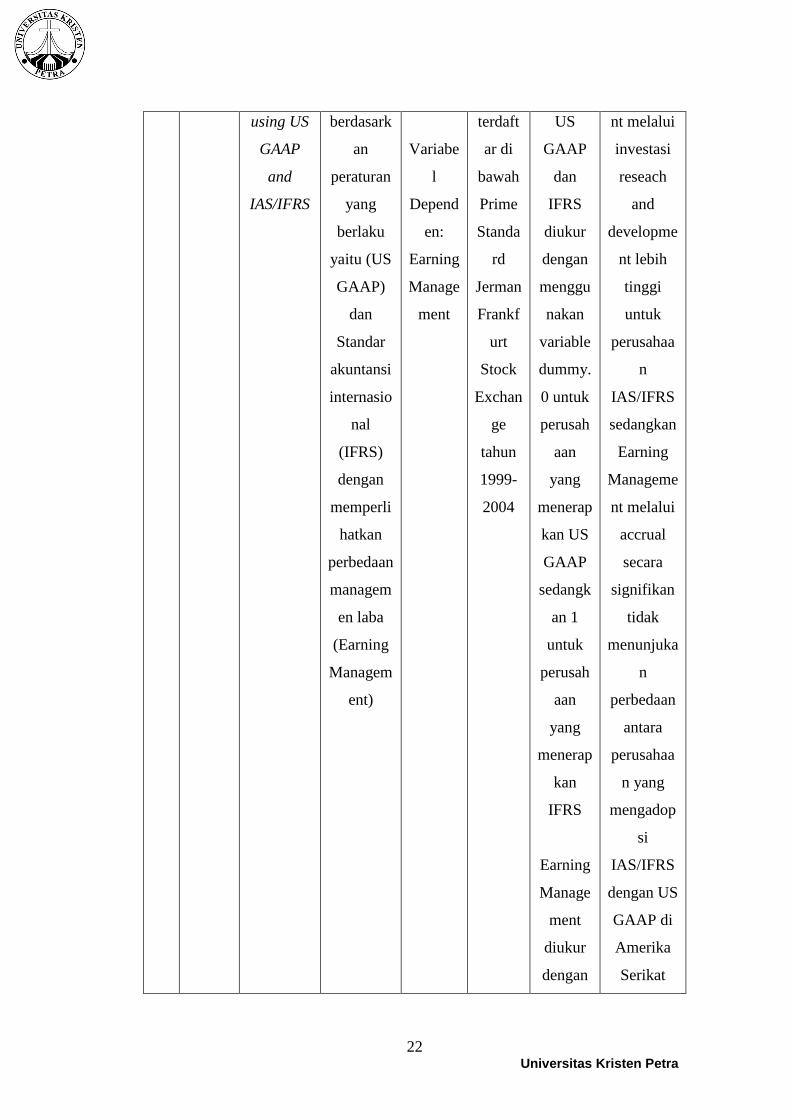

Chunhui Liu et al (2014) membandingkan perbedaan manajemen laba

yang menggunkan US GAAP dan IFRS (IAS), peneneliti memiliki tujuan yaitu

menguji prinsip akuntansi di Amerika Serikat berdasarkan peraturan yang berlaku

yaitu (US GAAP) dan Standar akuntansi internasional (IFRS) dengan

memperlihatkan perbedaan managemen laba (Earning Management). Sampel dari

penelitian ini adalah laporan tahunan perusahaan yang terdaftar di bawah Prime

Standard Jerman Frankfurt Stock Exchange tahun 1999-2004.Pengukuran

perusahaan yang menggunakan US GAAP dan IFRS diukur dengan menggunakan

variable dummy 0 untuk perusahaan yang menerapkan US GAAP sedangkan 1

untuk perusahaan yang menerapkan IFRS. Manajemen laba diukur dengan selisih

accrual yaitu perubahan total discretionary accrual tahun sebelumnya dikurangi

dengan total asset tahun sebelumnya.Hasil penelitian ini didapati bahwa

manajemen melaluiaccrual secara signifikan tidak menunjukan perbedaan antara

perusahaan yang mengadopsi IAS/IFRS dengan US GAAP di Amerika Serikat.

Murtini dan Lusiana (2013) meneliti manajemen laba dan relevansi nilai

sebelum dan sesudah adopsi IFRS di Indonesia. Penelitian ini bertujuan untuk

membandingkan kualitas akuntansi yang berhubungan dengan manajemen

pendapatan, dan nilai relevansi dari beberapa perusahaan di Indonesia. Sampel

pada penelitian ini menggunakan perusahaan manufaktur yang terdaftar di bursa

efek Indonesia pada tahun 2010 hingga tahun 2013. Peneliti mengasumsikan

bahwa dalam hipotesis terdapat perbedaan manajemen laba sebelum dan setelah

penerapan IFRS begitu pula dengan relevansi nilai tetapi hasil penelitian

membuktikan bahwa tidak ada pengaruh yang signifikan antara manajemen laba

sebelum dan setelah adopsi dari IFRS yang diukur dengan akrual diskresioner dan

relevansi nilai sebelum dan setelah adopsi dari IFRS. Ini menunjukkan revaluasi

19 Universitas Kristen Petra

aset di Indonesia dilakukan setiap lima tahun tidak dapat digambarkan dengan

jelas dan relevansi nilai sebelum dan sesudah penerapan tersebut tidak mengalami

perbedaan yang signifikan. Kondisi ini terjadi karena penggunaan nilai wajar di

Indonesia yang mengalami berbagai kendala. Kendala yang dihadapai dalam

penggunaan fair value seperti membayar pajak lebih jika nilai pasar lebih besar

dari nilai buku aset dan biaya tambahan yang dikeluarkan untuk jasa penilai aset

menyebabkan keengganan perusahaan dalam melakukan penilaian kembali.

Relevansi nilai setelah adopsi tidak meningkat secara maksimal.

Yeboah.B & Yeboah.M (2015) studi yang menguji tingkat adopsi IFRS

dengan manajemen laba di negara Afrika Selatan.Afrika Selatan mengadopsi

IFRS pada tahun 2005 bersamaan dengan negara Uni Eropa.Sampel dari

penelitian ini adalah 181 perusahaan yang mengadopsi IFRS tahun 1998-2012 di

negara Afrika Selatan.Manajemen laba diukur dengan perubahan variabilitas laba

bersih dan menggunakan accrual.Hasil dari penelitian ini adalah penerapan IFRS

menghasilkan kualitas akuntansi yang lebih baik dari sebelumnya, dibuktikan

dengan income smoothing dan discretionary accrual yang berkurang setelah

adopsi.

Kargin (2013) meneliti mengenai dampak IFRS terhadap relevansi nilai di

negara Turki. Penelitian ini menggunakan variabel harga saham, earning per

share, book dan valueper share. Sampel dari penelitian ini adalah 27 perusahaan

sesudah adopsi IFRS dan 314 perusahaan sebelum adopsi IFRS dimulai tahun

2008 hingga 2010. Hasil penelitian ini menunjukkan adanya kenaikan koefisien

dari model valuasi yaitu laba (EPS) dan nilai buku untuk perusahaan yang telah

mengadopsi IFRS daripada yang belum menerapkan, relevansi nilai dari laba

(EPS) dan nilai buku ekuitas lebih besar setelah adopsi IFRS dari pada sebelum

adopsi.

20 Universitas Kristen Petra

No Penuli

s

(Tahu

n)

Judul Tujuan

Penelitian

Variabe

l

Objek

Penelit

ian

Cara

Penguk

uran

Hasil

Penelitian

1. Titas

Rudra,

CA.

Dipanj

an

Bhatta

charje

e

(2012)

Does

IFRs

Influence

Earnings

Managem

ent

Evidence

from

India

Bertujuan

untuk

memeriks

a pakah

penerapan

standar

internasio

nal dapat

dikaitkan

managem

en laba

yang

berkurang

.

Variabe

l

indepen

den :

adopsi

IFRS

Variavb

el

depend

en :

earning

manage

ment

67

perusa

haan

sektor

swasta

tahun

2010

di

India

Variabel

indepen

den

diukur

dengan

menggu

nakan

variable

dummy

Variabel

depende

n diukur

dengan

menggu

nakan

discreon

ary

accrual

Hasil

penelitian

perusahaa

n yang

mengadop

si IFRS

lebih

cenderung

menguran

gi

pendapata

n

dibanding

kan

perusahaa

n yang

tidak

mengadop

siIFRS.

2. Liu et

al.

(2011)

The

Impact of

IFRS on

Accountin

g Quality

in a

Regulated

Market

An

Bertujuan

untuk

menguji

dampak

IFRS

pada

kualitas

akuntansi

dalam

Variabe

l

indepen

den:

Internat

ional

Financi

al

Reortin

Perusa

haan di

Cina

dengan

inform

asi

keuang

an

tahuna

Variabel

indepen

den :

menggu

nakan

variabel

dummy

yaitu 1

untuk

Kualitas

akuntansi,

terutama

melaporka

n

pendapata

n secara

signifikan

meningkat,

21 Universitas Kristen Petra

Empirical

Study of

China

pasar

yang

diatur di

Cina,

yang pada

hakekatny

a standard

akuntansi

IFRS

menjadi

wajib

bagi

perusahaa

n yang

terdaftar

di tahun

2007

g

Standar

d

Variabe

l

depend

ent :

account

ing

quality

n dan

inform

asi

saham

di

Compu

sat

Global

untuk

periode

2005-

2008

periode

sebelum

2007

dan 0

untuk

periode

sejak

2007

Variabel

depende

n:

diukur

menggu

nakan

earning

manage

ment

dan

value

relevanc

e

dengan

adopsi

standar

IFRS di

Cina.

Bukti

empiris

menunjuka

n bahwa

nilai

relevansi

melaporka

n

pendapata

n

meningkat

sementara

income

smoothing

menurun

dengan

adanya

perubahan

standar

3. Chunh

ui Liu

et al

(2014)

Differenc

es in

earnings

managem

ent

between

firms

Utuk

menguji

prinsip

akuntansi

di

Amerika

Serikat

Variabe

l

Indepen

den: US

GAAP,

IFRS/I

AS

Lapora

n

tahuna

n

perusa

haan

yang

Penguk

uran

perusah

aan

yang

menggu

nakan

Hasil

penelitian

ini

didapati

bahwa

earning

manageme

22 Universitas Kristen Petra

using US

GAAP

and

IAS/IFRS

berdasark

an

peraturan

yang

berlaku

yaitu (US

GAAP)

dan

Standar

akuntansi

internasio

nal

(IFRS)

dengan

memperli

hatkan

perbedaan

managem

en laba

(Earning

Managem

ent)

Variabe

l

Depend

en:

Earning

Manage

ment

terdaft

ar di

bawah

Prime

Standa

rd

Jerman

Frankf

urt

Stock

Exchan

ge

tahun

1999-

2004

US

GAAP

dan

IFRS

diukur

dengan

menggu

nakan

variable

dummy.

0 untuk

perusah

aan

yang

menerap

kan US

GAAP

sedangk

an 1

untuk

perusah

aan

yang

menerap

kan

IFRS

Earning

Manage

ment

diukur

dengan

nt melalui

investasi

reseach

and

developme

nt lebih

tinggi

untuk

perusahaa

n

IAS/IFRS

sedangkan

Earning

Manageme

nt melalui

accrual

secara

signifikan

tidak

menunjuka

n

perbedaan

antara

perusahaa

n yang

mengadop

si

IAS/IFRS

dengan US

GAAP di

Amerika

Serikat

23 Universitas Kristen Petra

selisih

accrual

yaitu

perubah

an total

discretio

nary

accrual

tahun

sebelum

nya

dikuran

gi

dengan

total

asset

tahun

sebelum

nya.

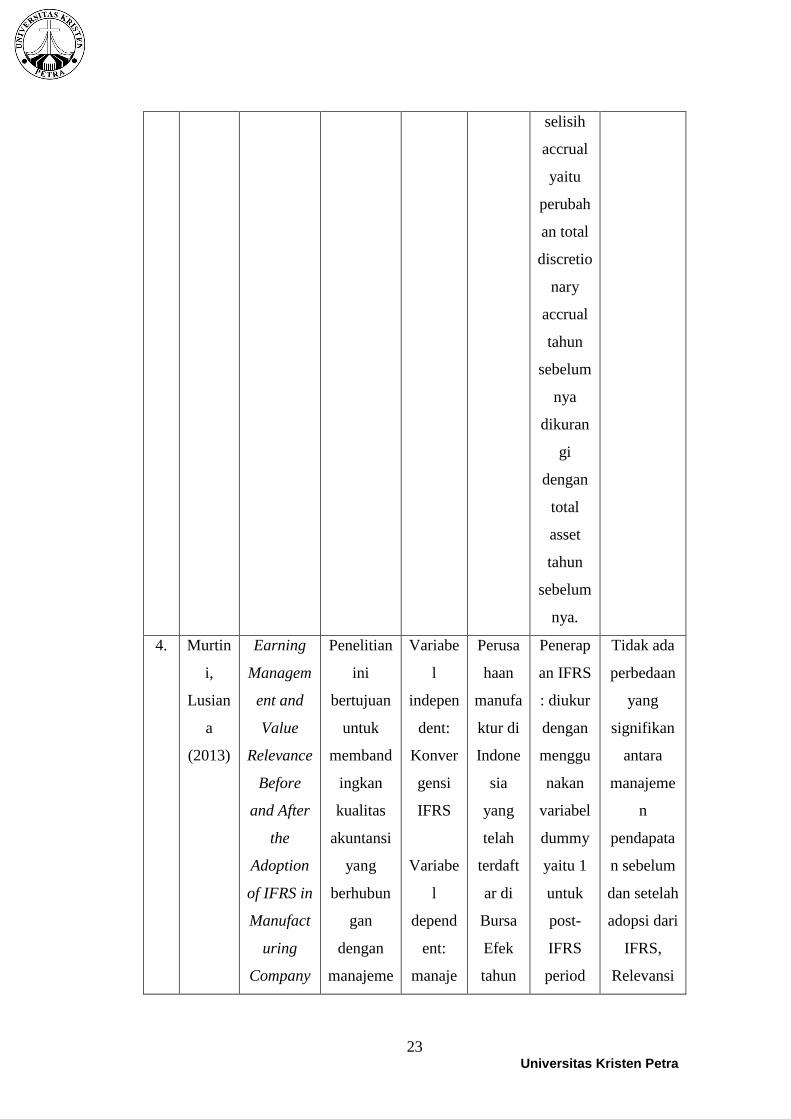

4. Murtin

i,

Lusian

a

(2013)

Earning

Managem

ent and

Value

Relevance

Before

and After

the

Adoption

of IFRS in

Manufact

uring

Company

Penelitian

ini

bertujuan

untuk

memband

ingkan

kualitas

akuntansi

yang

berhubun

gan

dengan

manajeme

Variabe

l

indepen

dent:

Konver

gensi

IFRS

Variabe

l

depend

ent:

manaje

Perusa

haan

manufa

ktur di

Indone

sia

yang

telah

terdaft

ar di

Bursa

Efek

tahun

Penerap

an IFRS

: diukur

dengan

menggu

nakan

variabel

dummy

yaitu 1

untuk

post-

IFRS

period

Tidak ada

perbedaan

yang

signifikan

antara

manajeme

n

pendapata

n sebelum

dan setelah

adopsi dari

IFRS,

Relevansi

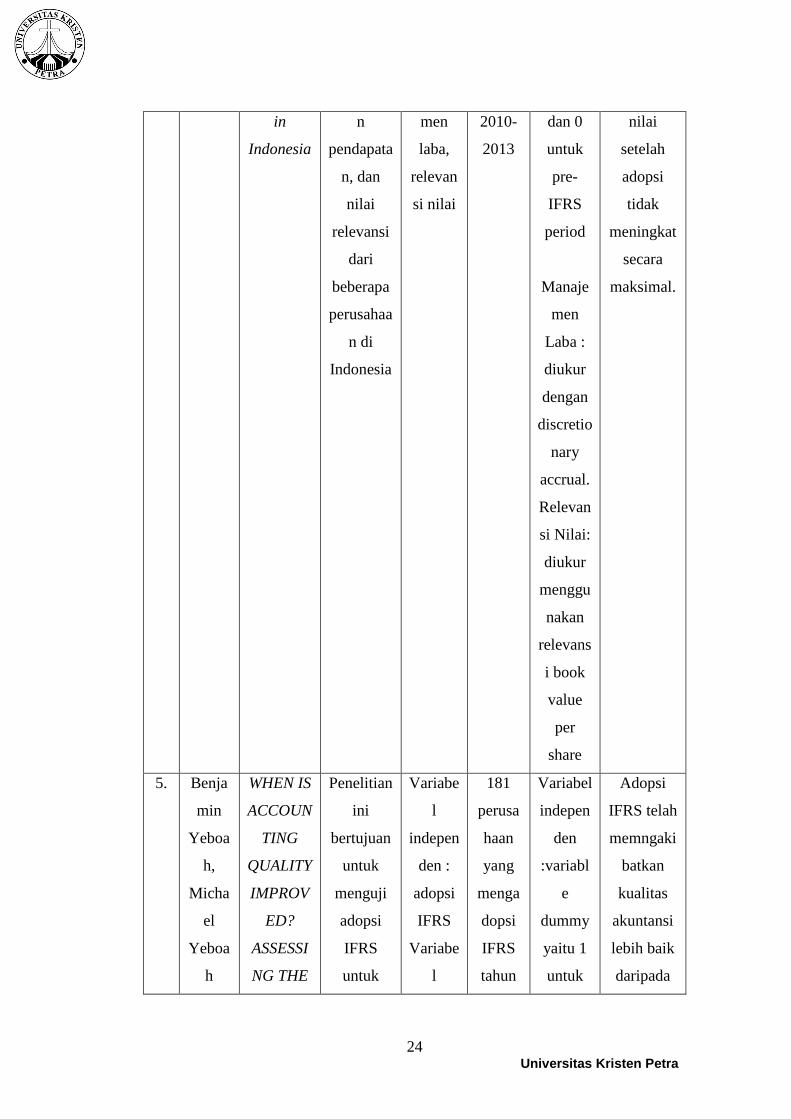

24 Universitas Kristen Petra

in

Indonesia

n

pendapata

n, dan

nilai

relevansi

dari

beberapa

perusahaa

n di

Indonesia

men

laba,

relevan

si nilai

2010-

2013

dan 0

untuk

pre-

IFRS

period

Manaje

men

Laba :

diukur

dengan

discretio

nary

accrual.

Relevan

si Nilai:

diukur

menggu

nakan

relevans

i book

value

per

share

nilai

setelah

adopsi

tidak

meningkat

secara

maksimal.

5. Benja

min

Yeboa

h,

Micha

el

Yeboa

h

WHEN IS

ACCOUN

TING

QUALITY

IMPROV

ED?

ASSESSI

NG THE

Penelitian

ini

bertujuan

untuk

menguji

adopsi

IFRS

untuk

Variabe

l

indepen

den :

adopsi

IFRS

Variabe

l

181

perusa

haan

yang

menga

dopsi

IFRS

tahun

Variabel

indepen

den

:variabl

e

dummy

yaitu 1

untuk

Adopsi

IFRS telah

memngaki

batkan

kualitas

akuntansi

lebih baik

daripada

25 Universitas Kristen Petra

(2015)

EARNIN

GS

MANAGE

MENT

EFFECT

OF IFRS

FOR

SOUTH

AFRICA

menagem

en laba

atas

kualitas

akuntansi

depend

en:

kualitas

pelapor

an

keuang

an

1998-

2012

di

Afrika

Selatan

post

IFRS

adoptio

n

sedanga

kan 0

untuk

sebalikn

ya.

Variabel

kualitas

pelapora

n diukur

dengan

earnings

manage

ment

dan

discretio

nary

accrual

methods

.

under

South

African

Generally

Accepted

Accountin

g

Principles

(GAAP)

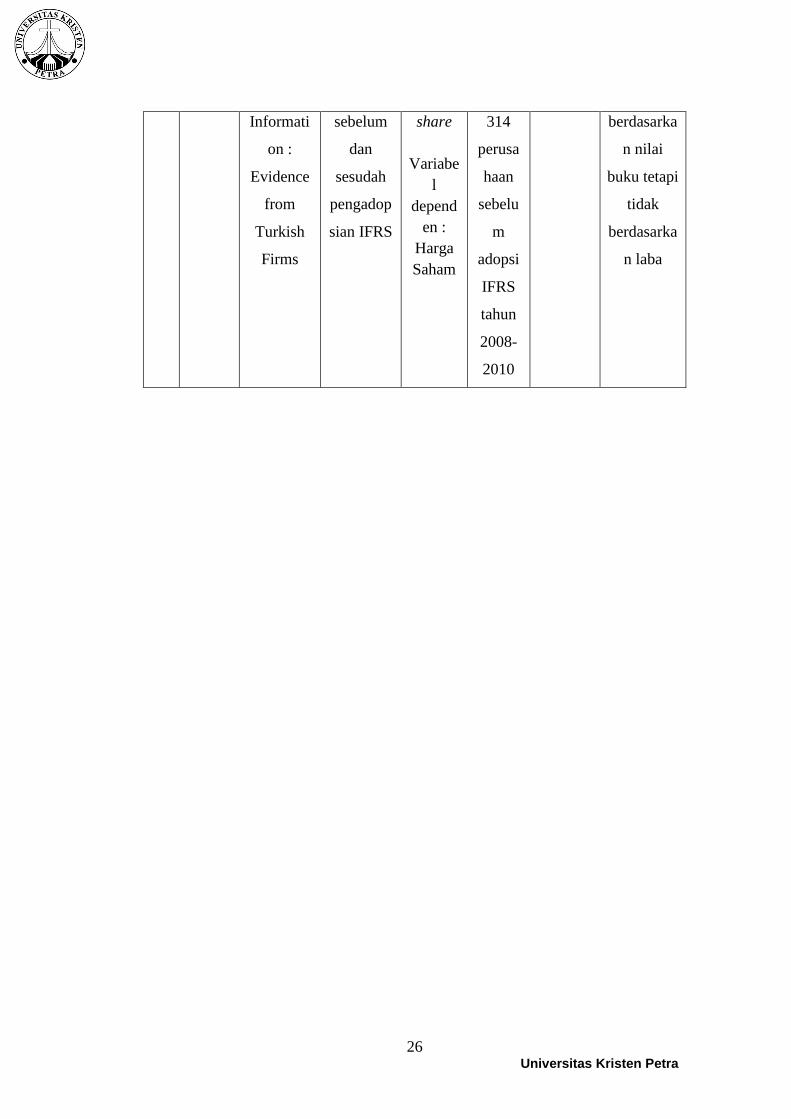

6. Simpel

Kargin

(2013)

The

Impact of

IFRS on

the Value

Relevance

of

Accountin

g

Penelitian

ini

bertujuan

untuk

memband

ingkan

relevansi

nilai

Variabe

l

indepen

den :

Book

value

per

share,

Earnin

g per

27

perusa

haan

sesuda

h

adopsi

IFRS

dan

Diukur

dengan

price

model

dari

model

Olshon

Relevansi

nilai dari

informasi

akuntansi

meningkat

setelah

adopsi

IFRS

26 Universitas Kristen Petra

Informati

on :

Evidence

from

Turkish

Firms

sebelum

dan

sesudah

pengadop

sian IFRS

share

Variabe

l

depend

en :

Harga

Saham

314

perusa

haan

sebelu

m

adopsi

IFRS

tahun

2008-

2010

berdasarka

n nilai

buku tetapi

tidak

berdasarka

n laba

27 Universitas Kristen Petra

2.9 Hipotesis Penelitian

Menurut penelitian Barth (2008) Perkembangan standar akuntansi

internasional yaitu IFRS membuktikan bahwa dapat meningkatkan kualitas

informasi akuntansi, dapat dibuktikan dengan berkurangnya pelaksanaan

manajemen laba. Standar IFRS mengatur kebijakan untuk pengungkapan dalam

laporan keuangan secara kuantitatif maupun kualitatif, dan mengatur pembatasan

pilihan untuk kebijakan akuntansi membatasi kebijaksanaan oportunistik oleh

manajemen dalam menentukan angka akuntansi, penilaian transaksi dalam standar

IFRS berdasarkan fair value sehingga nilai yang ada dalam laporan keuangan

menjadi lebih relevan karena menggunakan nilai pasar.

Beberapa penelitian telah membuktikan bahwa IFRS berpengaruh terhadap

menurunya manajemen laba.Hasil penelitian dari Dimitropoulus et al. (2013)

menyatakan bahwa International Financial Reporting Standards (IFRS)

berkontribusi terhadap berkurangnya manajemen laba.Wan (2013) menyatakan

bahwa setelah penerapan standar akuntansi berbasis IFRS menunjukkan nilai

absolut abnormal accrual mengalami penurunan sehingga dapat disimpulkan

pada periode IFRS manajemen laba menjadi lebih rendah. Ajit Dayanandan, Han

Donker Mike , Ivanof Gökhan Karahan (2016) dalam penelitiannya menyatakan

bahwa penerapan IFRS mengurangi manajemen laba dengan pengungkapan

laporan keuangan yang lebih terbuka (disclosure) sehingga dapat disimpulkan

dengan menurunnya manajemen laba dapat meningkatkan kualitas laporan

keuangan. Maka dari itu hipotesis dari penelitian ini adalah

H1: Konvergensi IFRS berpengaruh terhadap manajemen laba.

Standar Akuntansi Keuangan setelah konvergensi IFRS memiliki

peningkatan relevansi nilai. Relevansi nilai dalam penelitian ini diukur dengan

harga saham yang diproksikan dengan informasi EPS dan BVPS, dalam informasi

akuntansi karena penggunaan nilai wajar dalam akun akun laporan keuangan

dapat mengurangi penyimpangan manajer dan mencerminkan nilai perusahaan

yang sesungguhnya, penerapan standar berbasis prinsip dan pengungkapan secara

penuh dapat meningkatkan kualitas informasi akuntansi.

Beberpa penelitian telah membuktikan bahwa IFRS berpengaruh terhadap

relevansi nilai Barth (2008) penerapan IFRS pada laporan keuangan perusahaan

28 Universitas Kristen Petra

dapat meningkatkan nilai relevansi dari informasi akuntansi dalam laporan

keuangan perusahaan, berkaitan dengan penggunaan nilai wajar, dimana angka

akuntansi yang tersedia mencerminkan keadaan ekonomi perusahaan yang

sebenarnya. Sejalan dengan penelitian tersebut, penelitian oleh Iatridis (2010)

menunjukkan adanya peningkatan nilai relevansi terhadap angka-angka akuntansi

pada laporan keuangan setelah adanya penerapan IFRS pada laporan keuangan

perusahaan. Wan (2013) menyatakan dalam penelitiannya, relevansi nilai dengan

model harga dapat dianalisis lebih luas dengan mencakup IFRS yang

dimoderasikan dengan laba per saham dan nilai buku per saham dan hasil

penelitian menunjukan bahwa relevasi nilai meningkat setelah penerapan IFRS.

Berdasarkan penjelasan diatas, maka dirumuskan hipotesis penelitian sebagai

berikut:

H2: IFRS mempengaruhi EPS dan BVPS terhadap relevansi nilai