1 1 sampai 1 6

TRANSCRIPT

1.1. Latar Belakang Masalah

Perbankan merupakan tulang punggung dalam membangunsistem perekonomian dan keuangan indonesia karena dapatberfungsi sebagai intermediary institusion yaitu lembaga yang mampumenyalurkan kembali dana-dana yang dimiliki oleh unit ekonomiyang surplus kepada unit-unit ekonomi yang membutuhkan bantuandana atau defisit. Fungsi ini merupakan mata rantai yangpenting dalam melakukan bisnis karena berkaitan denganpenyediaan dana sebagai investasi dan modal kerja bagi unit-unit bisnis dalam melakukan fungsi produksi. Oleh karena ituagar dapat berjalan lancar maka lembaga perbankan harusberjalan dengan baik pula (Susilo: 2000).

Bank merupakan badan usaha yang menyediakan jasa keuanganbagi seluruh lapisan masyarakat. Fungsi bank merupakanperantara di antara masyarakat yang membutuhkan dana denganmasyarakat yang kelebihan dana, di samping menyediakan jasa-jasa keuangan lainnya. Karena bank berfungsi sebagai perantarakeuangan, maka dalam hal ini faktor kepercayaan darimasyarakat merupakan faktor utama dalam menjalankan bisnisperbankan. Bank harus dikelola secara profesional sehinggadapat memperoleh laba yang diharapkan dan tidak mengalamikebangkrutan.

Industri Perbankan Indonesia telah mengalami pasangsurut, dimulai pada tahun 1983 ketika berbagai macamderegulasi dilakukan pemerintah Indonesia. Kemudian bisnisperbankan berkembang dengan pesat pada kurun waktu 1988-1996,namun menjadi antiklimak pada pertengahan tahun 1997 dimanaindustri perbankan akhirnya ikut terpuruk sebagai imbas krisismoneter dan krisis ekonomi yang melanda perekonomianIndonesia. Situasi dan kondisi tersebut menyebabkan banyakbank mengalami negative spread, penurunan kualitas asset banksebagai dampak merosotnya kinerja para debitur, peningkatanjumlah kredit bermasalah dan sebagainya.

Keputusan yang diambil pemerintah pada pertengahan bulanNovember 1997 yaitu melikuidasi 16 bank swasta nasional,

1

berdampak pada merosotnya tingkat kepercayaan masyarakatterhadap perbankan nasional yang menyebabkan terjadinya rushbesar-besaran, sehingga banyak bank collaps dan mengalamikesulitan likuiditas. Hampir sebagian bank mengalamikekurangan modal dan terpaksa tergantung sepenuhnya padabantuan likuiditas bank Indonesia (BLBI). Perbankan yangmerupakan jantung roda ekonomi berkecenderungan semakinmemburuk keadaannya bahkan sudah masuk pada kondisi terburukjika dibandingkan dengan Negara tetangga di Asia Tenggaramaupun kawasan Negara lainnya seiring melemahnya perekonomianglobal.

Krisis finansial global pada tahun 2008 berdampak besarbagi Indonesia. Dampak langsung yang dirasakan Indonesia yaitukerugian beberapa perusahaan di Indonesia yang berinvestasi diinstitusi-institusi keuangan Amerika Serikat, sedangkan dampaktidak langsung dari krisis ini bagi Indonesia adalah turunnyalikuiditas, melonjaknya tingkat suku bunga, turunnya hargakomoditas, melemahnya nilai tukar rupiah, dan melemahnyapertumbuhan sumber dana. Demikian juga, menurunnya tingkatkepercayaan konsumen, investor dan pasar terhadap berbagaiinstitusi keuangan yang menyebabkan lemahnya pasar modal.

Falsafah yang mendasari kegiatan usaha bank adalahkepercayaan masyarakat. Kepercayaan masyarakat akan menurunapabila sebuah Bank mengalami fase distress (penurunan tingkatkesehatan bank secara terus-menerus), yaitu keadaan yangsangat sulit bahkan dapat dikatakan mendekati kebangkrutan.Maka dari itu kita harus mengetahui tingkat kesehatan bank.

Kesehatan bank adalah kemampuan suatu bank untukmelakukan kegiatan operasional perbankan secara normal danmampu memenuhi semua kewajibannya dengan baik dengan cara-carayang sesuai dengan peraturan perbankan yang berlaku. Tata carapenilaian tingkat kesehatan bank tersebut lebih lanjut diaturdalam surat keputusan Direksi Bank Indonesia Nomor30/11/KEP/DIR dan surat edaran Bank Indonesia Nomor 30/2/UPPB

2

masing-masing tanggal 30 april 1997 tentang tata carapenilaian tingkat kesehatan bank umum.

Berdasarkan SK tersebut, penilaian tingkat kesehatan bankdapat diukur dengan faktor CAMEL (Capital, Asset, Management,Earning, Liquidity). Rasio CAMEL yang digunakan untuk menilaikinerja keuangan bank dalam penelitian ini adalah CapitalAdequacy Ratio, Kualitas Aktiva Produktif, Net Profit Margin, ReturnOn Assets, Efisiensi Operasional dan Loan to Deposit Ratio.

Capital Adequacy Ratio (CAR) adalah rasio yang memperlihatkanseberapa jauh aktiva bank yang mengandung risiko ikut dibiayaidari dana modal sendiri bank di samping memperoleh dana-danadari sumber-sumber diluar bank, seperti dana masyarakat,pinjaman (utang), dan lain-lain (Dendawijaya:2009). Rasio KAPdigunakan untuk mengukur tingkat kemungkinan diterimanyakembali dana yang ditanamkan. Semakin kecil rasio KAP, makasemakin besar tingkat kemungkinan diterimanya kembali danayang ditanamkan.

Rasio manajemen diukur berdasarkan pertanyaan danpernyataan yang diajukan mengenai manajemen umum dan manajemenrisiko. Manajemen umum berisi pertanyaan dan pernyataanmengenai strategi, sasaran, struktur, sistem sumber dayamanusia, kepemimpinan dan budaya kerja sedangkan manajemenrisiko berisi tentang risiko likuiditas, risiko pasar, risikokredit, risiko operasional dan risiko hukum. Dalam penelitianini rasio manajemen diproyeksikan dengan rasio net profit margin(NPM). NPM adalah perbandingan antara laba bersih dengan labaoperasional.

Return On Assets (ROA) memfokuskan kemampuan perusahaan untukmemperoleh pendapatan dalam laba kegiatan operasi perusahaandengan memanfaatkan aktiva yang dimilikinya, sehingga dalampenelitian ini ROA digunakan sebagai ukuran kinerja suatubank. Penggunaanrasio ROA dalam penelitian ini karena ROAdapat memperhitungkan kemampuan manajemen bank dalam mengelolaaktiva yang dimilikinya untuk menghasilkan income. Semakinbesar ROA suatu bank, semakin besar pula tingkat keuntungan

3

yang dicapai bank tersebut dan semakin baik pula posisi banktersebut dari segi penggunaan asset (Dendawijaya:2009).

Masalah yang biasanya dihadapi oleh perbankan adalahtentang efisiensi yang berkaitan dengan kegiatanoperasional suatubank. Efisiensi operasional merupakan masalahyang kompleks dimana setiap bank selalu berusaha untukmemberikan layanan yang terbaik kepada nasabah, namun padasaat yang sama bank harus berupaya untuk beroperasi denganefisien. Kompetisi diindustri perbankan bagaimanapun jugadapat menurunkan tingkat profitabilitas masing-masing bank,dana pabila tingkat profitabilitas ini rendah makaakan dapatmengakibatkan bank mengalami kerugian yang cukup berarti danini tentunya dapat mengancam kelangsungan hidup suatu bank.Indikator efisiensi operasional yang lazim digunakan adalahBOPO.

BOPO adalah rasio perbandingan antara biaya operasionaldengan pendapatan operasional. Semakin besar BOPO maka akansemakin kecil atau menurun kinerja keuangan perbankan.Begitu juga sebaliknya, jika BOPO semakin kecil, maka dapatdisimpulkan bahwa kinerja keuangan perbankan semakin meningkatatau membaik.

Masalah lain yang sering dihadapi bisnis perbankan adalahadanya persaingan tajam yang tidak seimbang yang dapatmenimbulkan ketidakefisienan manajemen yang berakibat padapendapatan dan munculnya kredit bermasalah yangdapatmenimbulkan penurunan laba. Kredit bermasalah akanmempengaruhi permodalan yang juga dapat menyebabkan bankmengalami masalah likuiditas. Pertumbuhan kredit yang belumoptimal tercermin dari angka- angka LDR (Loan to Deposit Ratio).Rasio LDR merupakan perbandingan antara total kredit yangdiberikan dengan total Dana Pihak Ketiga (DPK) yang dapatdihimpun oleh bank. LDR akan menunjukkan tingkat kemampuanbank dalam menyalurkan dana pihak ketiga yang dihimpun olehbank yang bersangkutan.

4

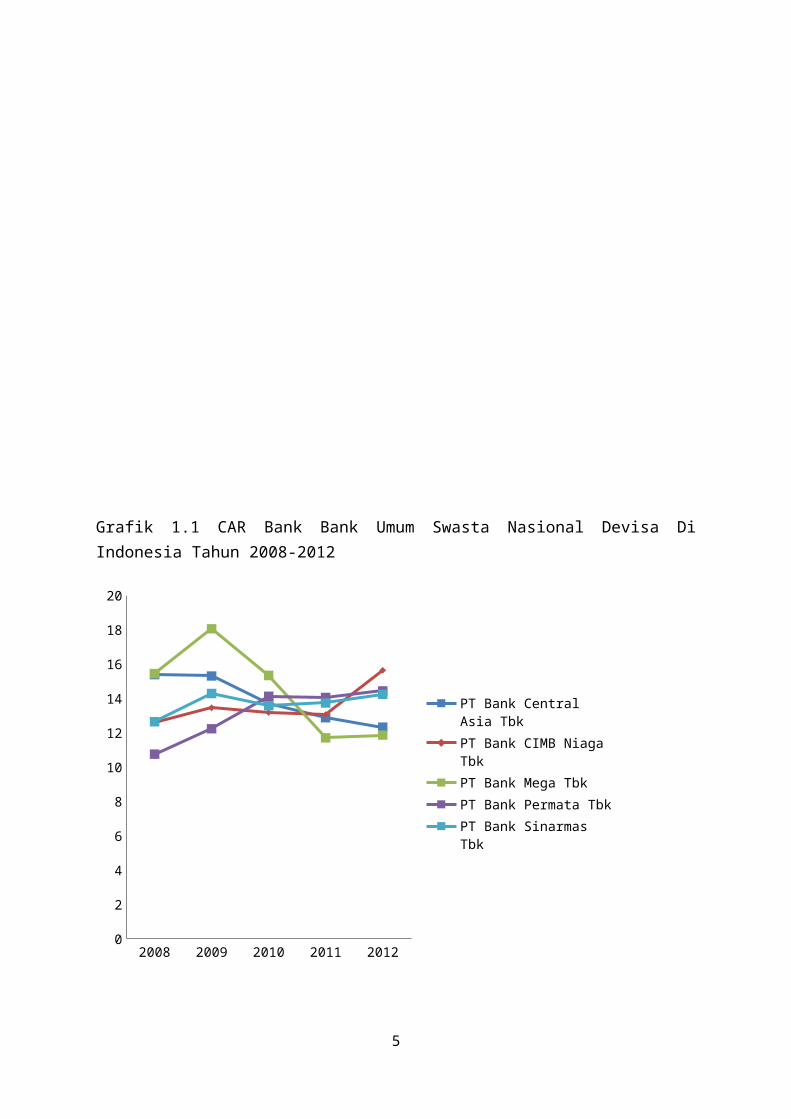

Grafik 1.1 CAR Bank Bank Umum Swasta Nasional Devisa DiIndonesia Tahun 2008-2012

2008 2009 2010 2011 20120

2

4

6

8

10

12

14

16

18

20

PT Bank Central Asia TbkPT Bank CIMB Niaga TbkPT Bank Mega TbkPT Bank Permata TbkPT Bank Sinarmas Tbk

5

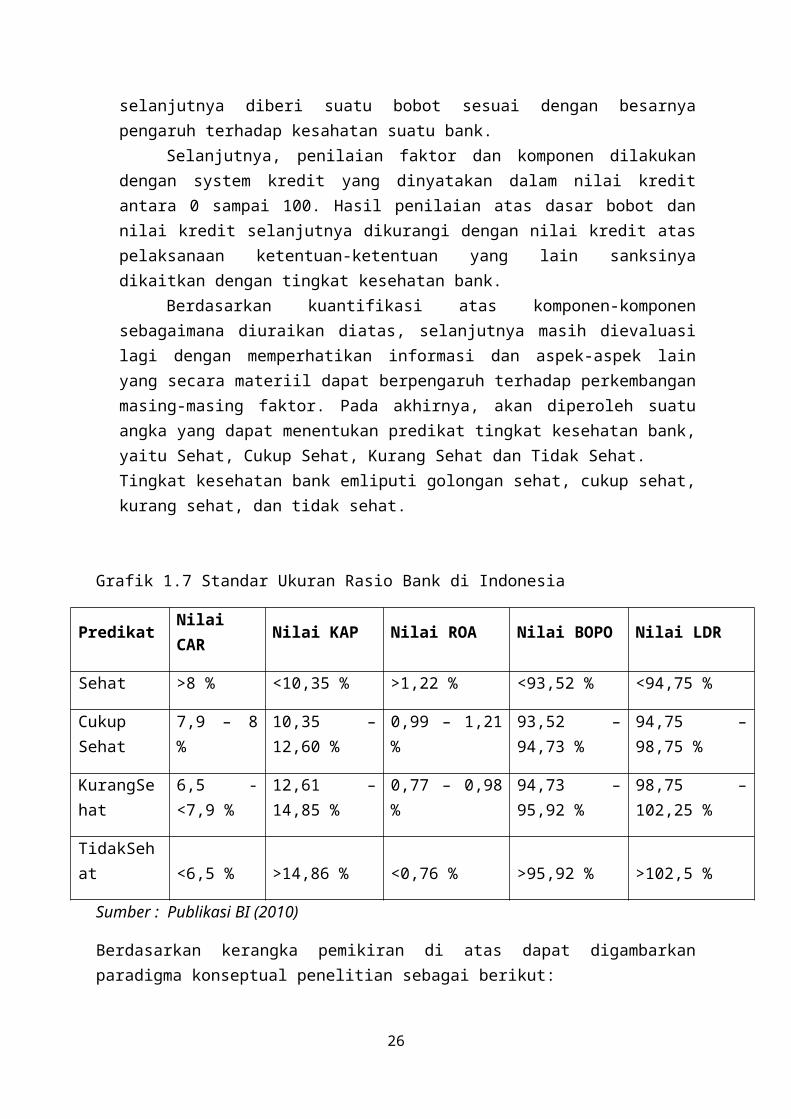

CAR PT Bank Central Asia Tbk per 31 Desember 2008sebesar 15,39 %, tahun 2009 sebesar 15,31 %, tahun 2010sebesar 13,69 %, tahun 2011 sebesar 12,88 %, tahun 2012sebesar 12,33%. Hal ini menunjukkan CAR PT Bank Central AsiaTbk tahun 2008-2012 mengalami penurunan setiap tahun. Dan CARPT Bank CIMB Niaga Tbk per 31 Desember 2008 sebesar 12,58 %,tahun 2009 sebesar 13,46 %, tahun 2010 sebesar 13,18 %, tahun2011 sebesar 13,06 %, tahun 2012 sebesar 15,64%. Hal inimenunjukkan CAR PT Bank CIMB Niaga Tbk tahun 2008-2012mengalami fluktuasi. Sedangkan CAR PT Bank Mega Tbk per 31Desember 2008 sebesar 15,45 %, tahun 2009 sebesar 18,06 %,tahun 2010 sebesar 15,34 %, tahun 2011 sebesar 11,71 %, tahun2012 sebesar 11,87%. Hal ini menunjukkan CAR PT Bank Mega Tbktahun 2008-2012 mengalami fluktuasi. Adapun CAR PT BankPermata Tbk per 31 Desember 2008 sebesar 10,76 %, tahun 2009sebesar 12,24 %, tahun 2010 sebesar 14,13 %, tahun 2011sebesar 14,06 %, tahun 2012 sebesar 14,06%. Hal inimenunjukkan CAR PT Bank Permata Tbk tahun 2008-2012 jugamengalami fluktuasi. CAR PT Bank Sinarmas Tbk per 31 Desember2008 sebesar 12,65 %, tahun 2009 sebesar 14,29 %, tahun 2010sebesar 13,58 %, tahun 2011 sebesar 13,74 %, tahun 2012sebesar 14,24%. Hal ini menunjukkan CAR PT Bank Sinarmas Tbktahun 2008-2012 mengalami fluktuasi. Dari ke 5 Bank diatasmasing-masing memiliki rasio CAR >8 %. Berdasarkan kriteriapenilaian tingkat kesehatan bank yang ditetapkan oleh BankIndonesia, maka nilai rasio CAR kelima Bank termasuk dalampredikat SEHAT.

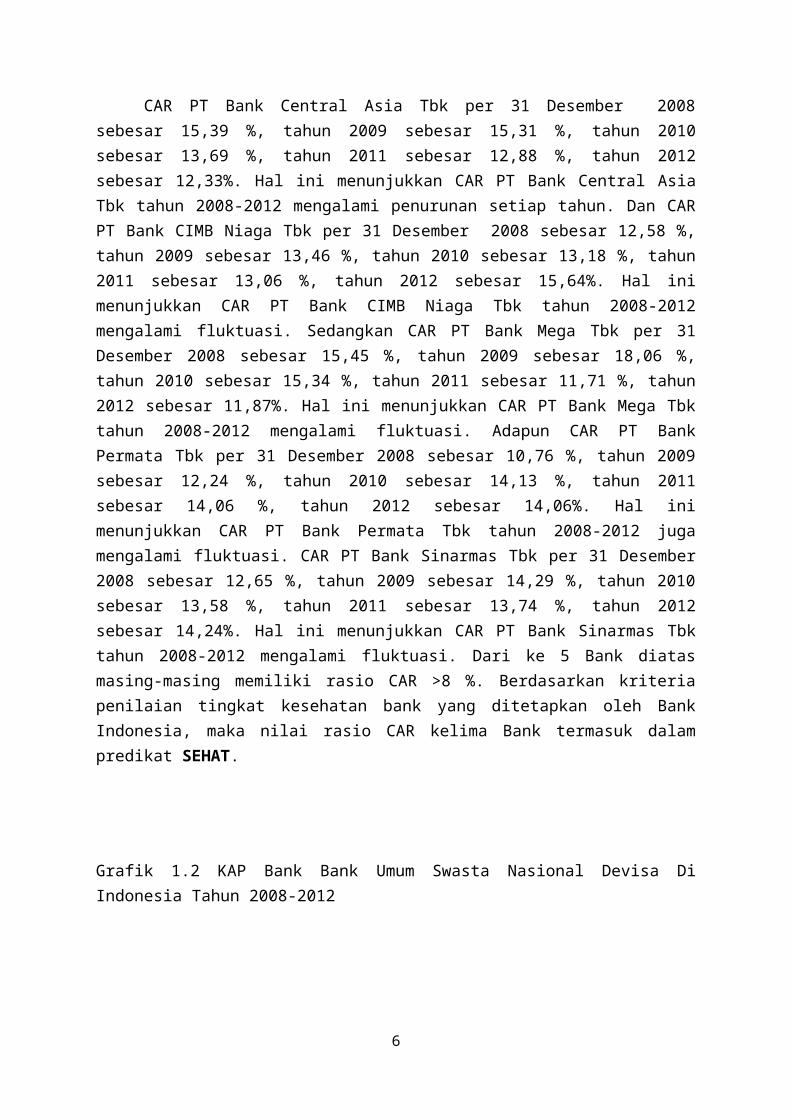

Grafik 1.2 KAP Bank Bank Umum Swasta Nasional Devisa DiIndonesia Tahun 2008-2012

6

1 2 3 4 50

1

2

3

4

5

6

7

8

9

PT Bank Central Asia TbkPT Bank CIMB Niaga TbkPT Bank Mega TbkPT Bank Permata TbkPT Bank Sinarmas Tbk

KAP PT Bank Central Asia Tbk per 31 Desember 2008 sebesar0,57 %, tahun 2009 sebesar 0,49 %, tahun 2010 sebesar 0,61 %,tahun 2011 sebesar 0,52 %, tahun 2012 sebesar 0,50 %. Hal inimenunjukkan KAP PT Bank Central Asia Tbk tahun 2008-2012mengalami fluktuasi. Dan KAP PT Bank CIMB Niaga Tbk per 31Desember 2008 sebesar 3,11 %, tahun 2009 sebesar 4,08 %, tahun2010 sebesar 7,21 %, tahun 2011 sebesar 7,20 %, tahun 2012sebesar 7,96 %. Hal ini menunjukkan KAP PT Bank CIMB Niaga Tbktahun 2008-2012 juga mengalami fluktuasi. Selanjutnya KAP PTBank Mega Tbk per 31 Desember 2008 sebesar 1,60 %, tahun 2009sebesar 1,32 %, tahun 2010 sebesar 0,95 %, tahun 2011 sebesar1,16 %, tahun 2012 sebesar 1,13 %. Hal ini menunjukkan KAP PTBank Mega Tbk tahun 2008-2012 mengalami fluktuasi. KAP PT BankPermata Tbk per 31 Desember 2008 sebesar 3,56 %, tahun 2009sebesar 4,05 %, tahun 2010 sebesar 2,93 %, tahun 2011 sebesar2,20 %, tahun 2012 sebesar 4,46 %. Hal ini menunjukkan KAP PTBank Permata Tbk tahun 2008-2012 juga mengalami fluktuasi. Danyang terakhir KAP PT Bank Sinarmas Tbk per 31 Desember 2008sebesar 0,85 %, tahun 2009 sebesar 1,31 %, tahun 2010 sebesar1,17 %, tahun 2011 sebesar 1,62 %, tahun 2012 sebesar 1,76 %.Hal ini menunjukkan KAP PT Bank Sinarmas Tbk tahun 2008-2012

7

mengalami fluktuasi. KAP kelima bank mengalami fluktuasi,tidak ada yang meningkat secara terus menerus ataupunsebaliknya. Walau demikian masing-masing Bank memiliki rasioKAP <10,35 %. Berdasarkan kriteria penilaian tingkat kesehatanbank yang ditetapkan oleh Bank Indonesia, maka nilai rasio KAPkelima Bank termasuk dalam predikat SEHAT.

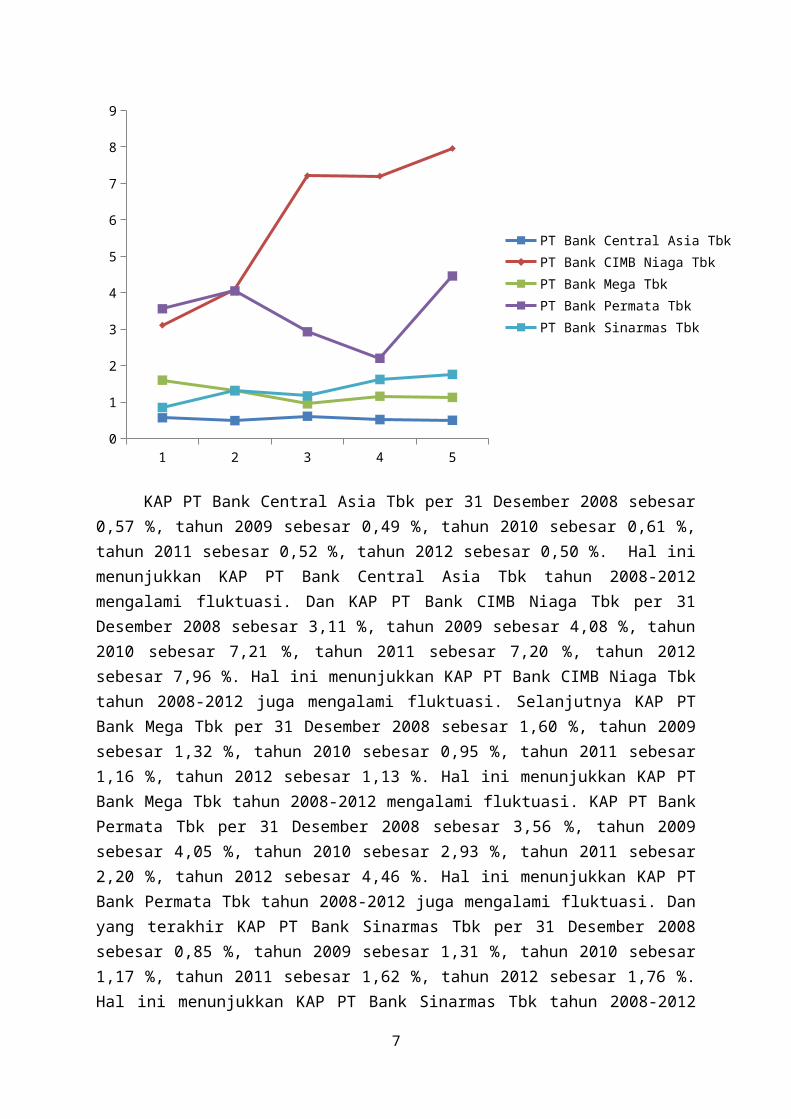

Grafik 1.3 NPM Bank Bank Umum Swasta Nasional Devisa DiIndonesia Tahun 2008-2012

1 2 3 4 50

20

40

60

80

100

120

PT Bank Central Asia TbkPT Bank CIMB Niaga TbkPT Bank Mega TbkPT Bank Permata TbkPT Bank Sinarmas Tbk

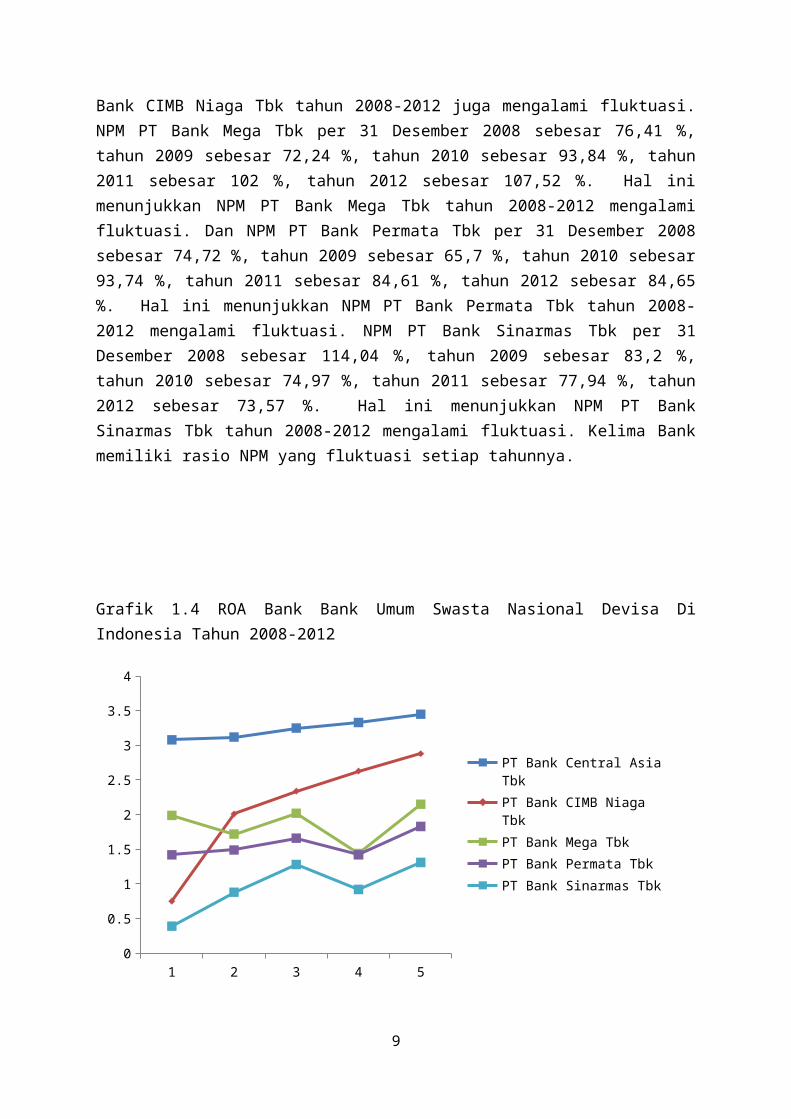

NPM PT Bank Central Asia Tbk per 31 Desember 2008 sebesar69,92 %, tahun 2009 sebesar 81,01 %, tahun 2010 sebesar 81,18%, tahun 2011 sebesar 82,67 %, tahun 2012 sebesar 82,2 %. Halini menunjukkan NPM PT Bank Antar Central Asia Tbk tahun 2008-2012 mengalami fluktuasi. Selanjutnya NPM PT Bank CIMB NiagaTbk per 31 Desember 2008 sebesar 82,96 %, tahun 2009 sebesar71,6 %, tahun 2010 sebesar 100,24 %, tahun 2011 sebesar 104,03%, tahun 2012 sebesar 96,59 %. Hal ini menunjukkan NPM PT

8

Bank CIMB Niaga Tbk tahun 2008-2012 juga mengalami fluktuasi.NPM PT Bank Mega Tbk per 31 Desember 2008 sebesar 76,41 %,tahun 2009 sebesar 72,24 %, tahun 2010 sebesar 93,84 %, tahun2011 sebesar 102 %, tahun 2012 sebesar 107,52 %. Hal inimenunjukkan NPM PT Bank Mega Tbk tahun 2008-2012 mengalamifluktuasi. Dan NPM PT Bank Permata Tbk per 31 Desember 2008sebesar 74,72 %, tahun 2009 sebesar 65,7 %, tahun 2010 sebesar93,74 %, tahun 2011 sebesar 84,61 %, tahun 2012 sebesar 84,65%. Hal ini menunjukkan NPM PT Bank Permata Tbk tahun 2008-2012 mengalami fluktuasi. NPM PT Bank Sinarmas Tbk per 31Desember 2008 sebesar 114,04 %, tahun 2009 sebesar 83,2 %,tahun 2010 sebesar 74,97 %, tahun 2011 sebesar 77,94 %, tahun2012 sebesar 73,57 %. Hal ini menunjukkan NPM PT BankSinarmas Tbk tahun 2008-2012 mengalami fluktuasi. Kelima Bankmemiliki rasio NPM yang fluktuasi setiap tahunnya.

Grafik 1.4 ROA Bank Bank Umum Swasta Nasional Devisa DiIndonesia Tahun 2008-2012

1 2 3 4 50

0.5

1

1.5

2

2.5

3

3.5

4

PT Bank Central Asia TbkPT Bank CIMB Niaga TbkPT Bank Mega TbkPT Bank Permata TbkPT Bank Sinarmas Tbk

9

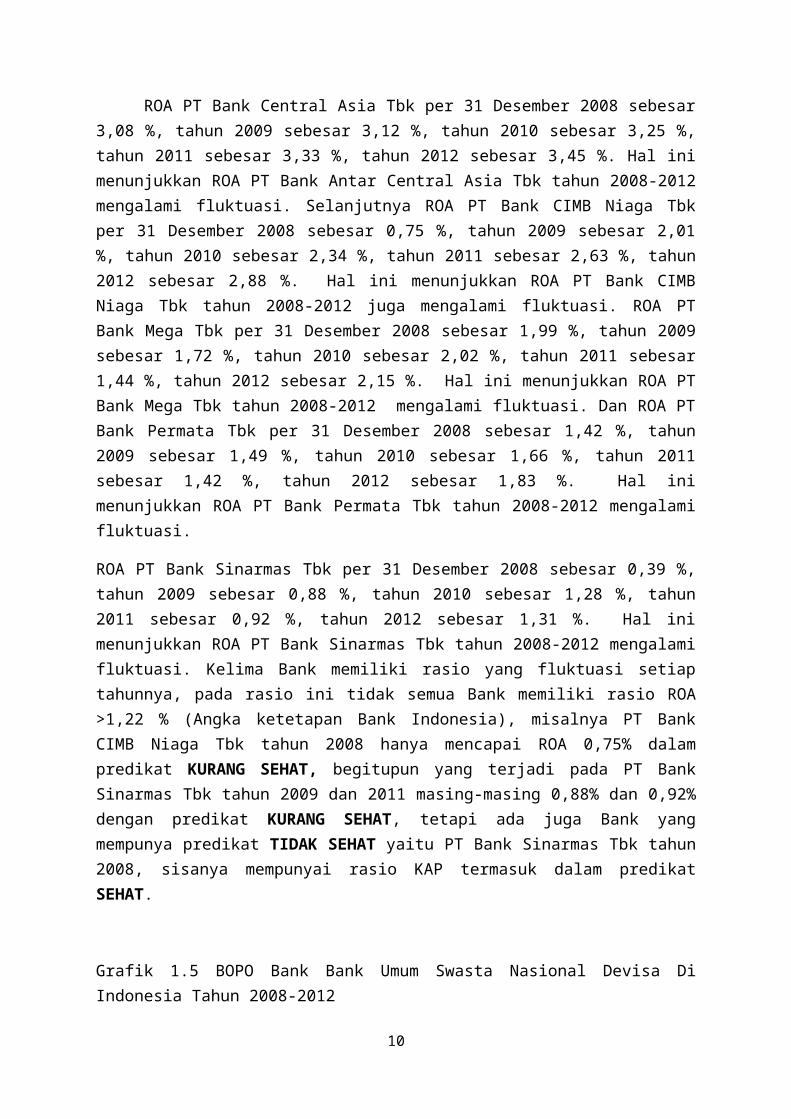

ROA PT Bank Central Asia Tbk per 31 Desember 2008 sebesar3,08 %, tahun 2009 sebesar 3,12 %, tahun 2010 sebesar 3,25 %,tahun 2011 sebesar 3,33 %, tahun 2012 sebesar 3,45 %. Hal inimenunjukkan ROA PT Bank Antar Central Asia Tbk tahun 2008-2012mengalami fluktuasi. Selanjutnya ROA PT Bank CIMB Niaga Tbkper 31 Desember 2008 sebesar 0,75 %, tahun 2009 sebesar 2,01%, tahun 2010 sebesar 2,34 %, tahun 2011 sebesar 2,63 %, tahun2012 sebesar 2,88 %. Hal ini menunjukkan ROA PT Bank CIMBNiaga Tbk tahun 2008-2012 juga mengalami fluktuasi. ROA PTBank Mega Tbk per 31 Desember 2008 sebesar 1,99 %, tahun 2009sebesar 1,72 %, tahun 2010 sebesar 2,02 %, tahun 2011 sebesar1,44 %, tahun 2012 sebesar 2,15 %. Hal ini menunjukkan ROA PTBank Mega Tbk tahun 2008-2012 mengalami fluktuasi. Dan ROA PTBank Permata Tbk per 31 Desember 2008 sebesar 1,42 %, tahun2009 sebesar 1,49 %, tahun 2010 sebesar 1,66 %, tahun 2011sebesar 1,42 %, tahun 2012 sebesar 1,83 %. Hal inimenunjukkan ROA PT Bank Permata Tbk tahun 2008-2012 mengalamifluktuasi.

ROA PT Bank Sinarmas Tbk per 31 Desember 2008 sebesar 0,39 %,tahun 2009 sebesar 0,88 %, tahun 2010 sebesar 1,28 %, tahun2011 sebesar 0,92 %, tahun 2012 sebesar 1,31 %. Hal inimenunjukkan ROA PT Bank Sinarmas Tbk tahun 2008-2012 mengalamifluktuasi. Kelima Bank memiliki rasio yang fluktuasi setiaptahunnya, pada rasio ini tidak semua Bank memiliki rasio ROA>1,22 % (Angka ketetapan Bank Indonesia), misalnya PT BankCIMB Niaga Tbk tahun 2008 hanya mencapai ROA 0,75% dalampredikat KURANG SEHAT, begitupun yang terjadi pada PT BankSinarmas Tbk tahun 2009 dan 2011 masing-masing 0,88% dan 0,92%dengan predikat KURANG SEHAT, tetapi ada juga Bank yangmempunya predikat TIDAK SEHAT yaitu PT Bank Sinarmas Tbk tahun2008, sisanya mempunyai rasio KAP termasuk dalam predikatSEHAT.

Grafik 1.5 BOPO Bank Bank Umum Swasta Nasional Devisa DiIndonesia Tahun 2008-2012

10

1 2 3 4 50

20

40

60

80

100

120

PT Bank Central Asia TbkPT Bank CIMB Niaga TbkPT Bank Mega TbkPT Bank Permata TbkPT Bank Sinarmas Tbk

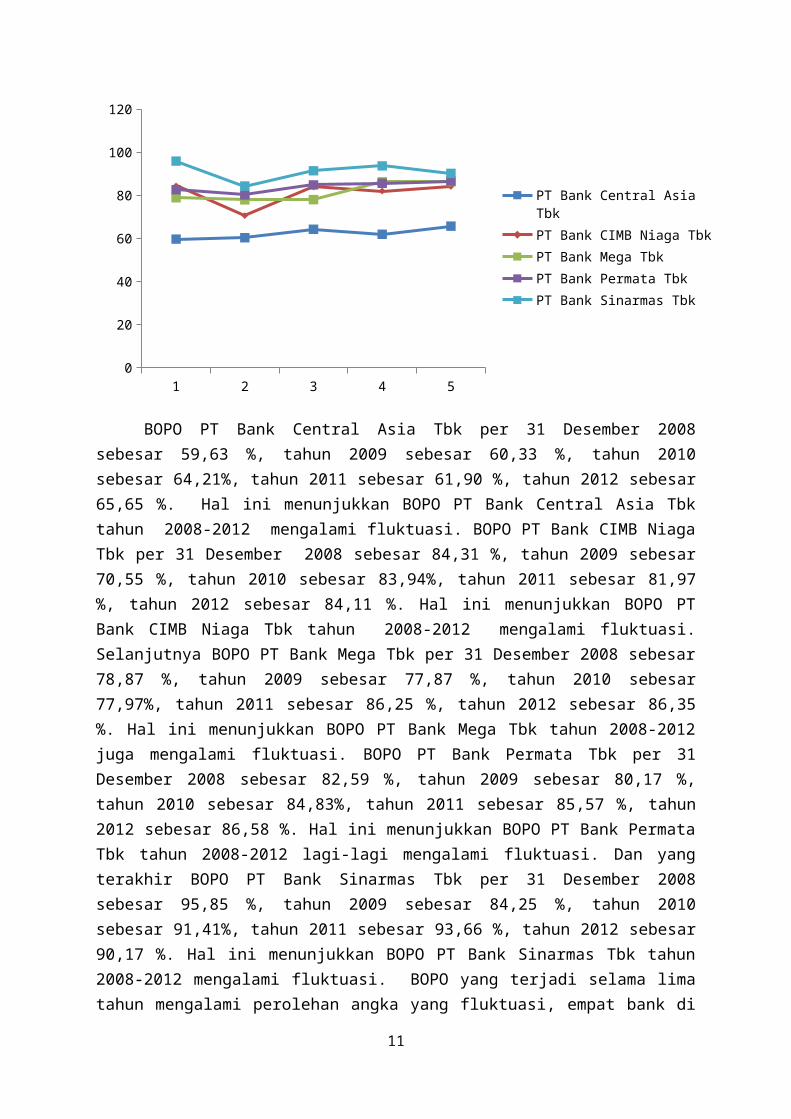

BOPO PT Bank Central Asia Tbk per 31 Desember 2008sebesar 59,63 %, tahun 2009 sebesar 60,33 %, tahun 2010sebesar 64,21%, tahun 2011 sebesar 61,90 %, tahun 2012 sebesar65,65 %. Hal ini menunjukkan BOPO PT Bank Central Asia Tbktahun 2008-2012 mengalami fluktuasi. BOPO PT Bank CIMB NiagaTbk per 31 Desember 2008 sebesar 84,31 %, tahun 2009 sebesar70,55 %, tahun 2010 sebesar 83,94%, tahun 2011 sebesar 81,97%, tahun 2012 sebesar 84,11 %. Hal ini menunjukkan BOPO PTBank CIMB Niaga Tbk tahun 2008-2012 mengalami fluktuasi.Selanjutnya BOPO PT Bank Mega Tbk per 31 Desember 2008 sebesar78,87 %, tahun 2009 sebesar 77,87 %, tahun 2010 sebesar77,97%, tahun 2011 sebesar 86,25 %, tahun 2012 sebesar 86,35%. Hal ini menunjukkan BOPO PT Bank Mega Tbk tahun 2008-2012juga mengalami fluktuasi. BOPO PT Bank Permata Tbk per 31Desember 2008 sebesar 82,59 %, tahun 2009 sebesar 80,17 %,tahun 2010 sebesar 84,83%, tahun 2011 sebesar 85,57 %, tahun2012 sebesar 86,58 %. Hal ini menunjukkan BOPO PT Bank PermataTbk tahun 2008-2012 lagi-lagi mengalami fluktuasi. Dan yangterakhir BOPO PT Bank Sinarmas Tbk per 31 Desember 2008sebesar 95,85 %, tahun 2009 sebesar 84,25 %, tahun 2010sebesar 91,41%, tahun 2011 sebesar 93,66 %, tahun 2012 sebesar90,17 %. Hal ini menunjukkan BOPO PT Bank Sinarmas Tbk tahun2008-2012 mengalami fluktuasi. BOPO yang terjadi selama limatahun mengalami perolehan angka yang fluktuasi, empat bank di

11

prediksi memiliki predikat SEHAT namun ada satu Bank yaitu PTBank Sinarmas Tbk memiliki predikat CUKUP SEHAT dan KURANGSEHAT, yaitu pada tahun 2008 dan tahun 2011.

Grafik 1.6 LDR Bank Bank Umum Swasta Nasional Devisa DiIndonesia Tahun 2008-2012

1 2 3 4 50102030405060708090100

PT Bank Central Asia TbkPT Bank CIMB Niaga TbkPT Bank Mega TbkPT Bank Permata TbkPT Bank Sinarmas Tbk

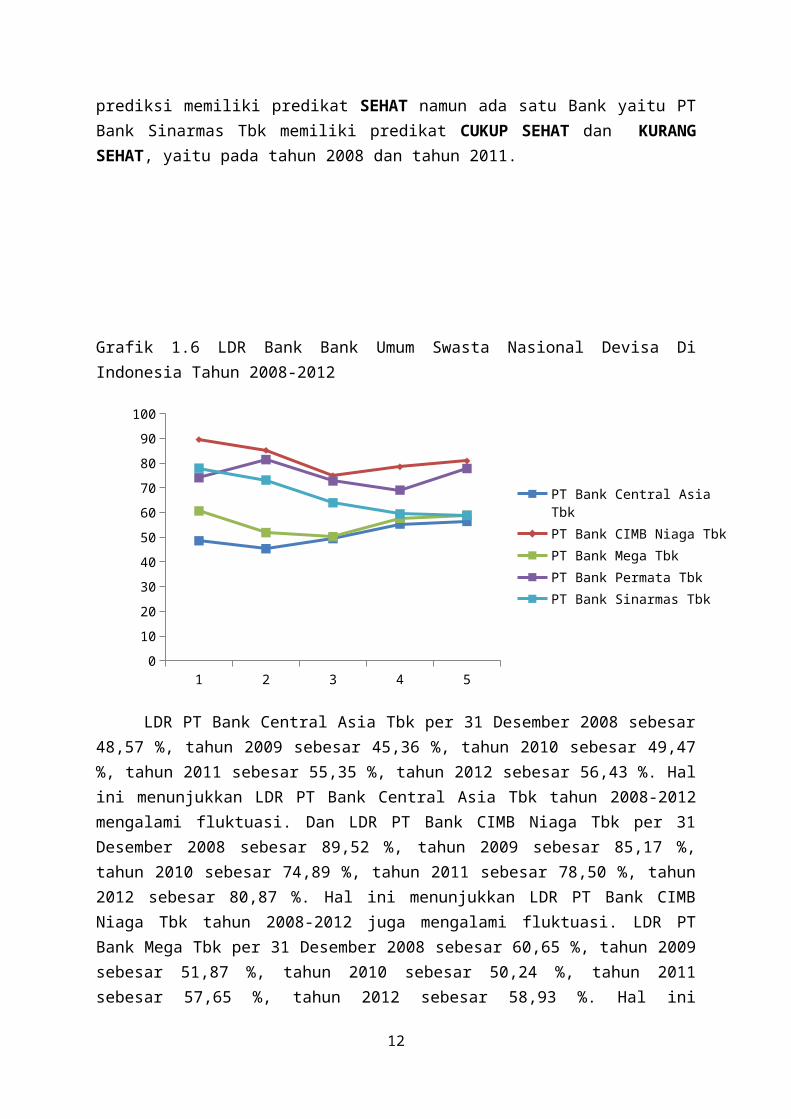

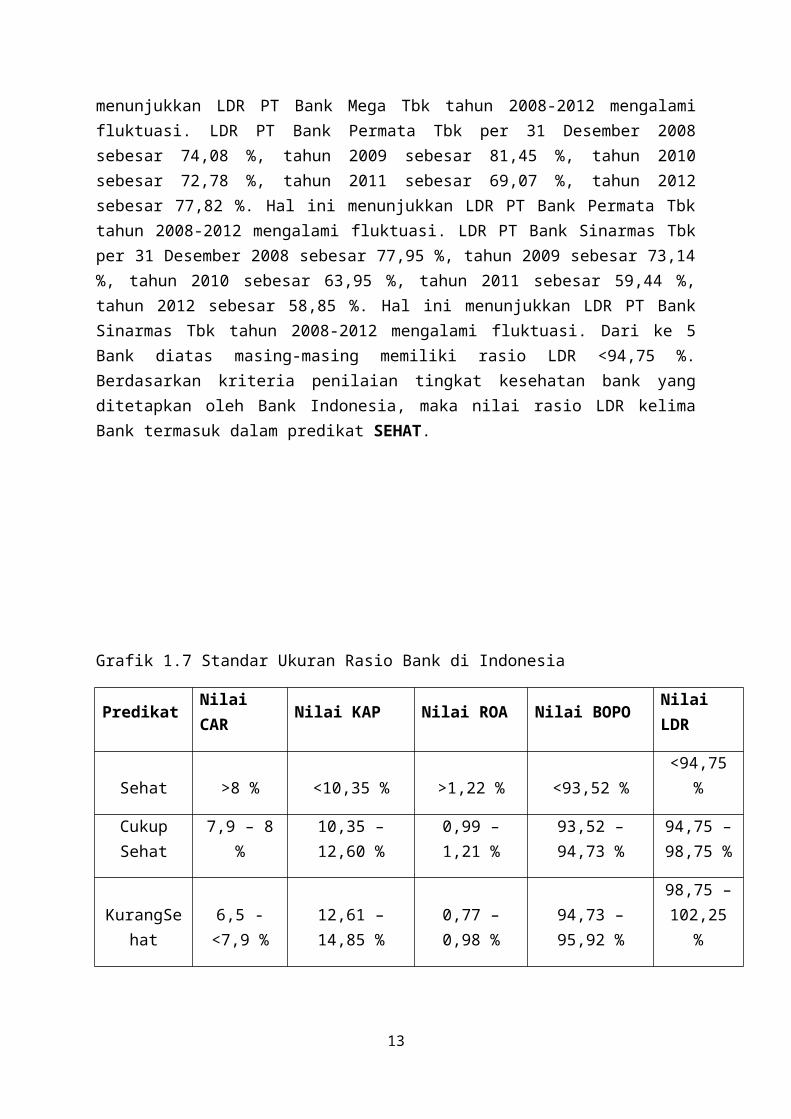

LDR PT Bank Central Asia Tbk per 31 Desember 2008 sebesar48,57 %, tahun 2009 sebesar 45,36 %, tahun 2010 sebesar 49,47%, tahun 2011 sebesar 55,35 %, tahun 2012 sebesar 56,43 %. Halini menunjukkan LDR PT Bank Central Asia Tbk tahun 2008-2012mengalami fluktuasi. Dan LDR PT Bank CIMB Niaga Tbk per 31Desember 2008 sebesar 89,52 %, tahun 2009 sebesar 85,17 %,tahun 2010 sebesar 74,89 %, tahun 2011 sebesar 78,50 %, tahun2012 sebesar 80,87 %. Hal ini menunjukkan LDR PT Bank CIMBNiaga Tbk tahun 2008-2012 juga mengalami fluktuasi. LDR PTBank Mega Tbk per 31 Desember 2008 sebesar 60,65 %, tahun 2009sebesar 51,87 %, tahun 2010 sebesar 50,24 %, tahun 2011sebesar 57,65 %, tahun 2012 sebesar 58,93 %. Hal ini

12

menunjukkan LDR PT Bank Mega Tbk tahun 2008-2012 mengalamifluktuasi. LDR PT Bank Permata Tbk per 31 Desember 2008sebesar 74,08 %, tahun 2009 sebesar 81,45 %, tahun 2010sebesar 72,78 %, tahun 2011 sebesar 69,07 %, tahun 2012sebesar 77,82 %. Hal ini menunjukkan LDR PT Bank Permata Tbktahun 2008-2012 mengalami fluktuasi. LDR PT Bank Sinarmas Tbkper 31 Desember 2008 sebesar 77,95 %, tahun 2009 sebesar 73,14%, tahun 2010 sebesar 63,95 %, tahun 2011 sebesar 59,44 %,tahun 2012 sebesar 58,85 %. Hal ini menunjukkan LDR PT BankSinarmas Tbk tahun 2008-2012 mengalami fluktuasi. Dari ke 5Bank diatas masing-masing memiliki rasio LDR <94,75 %.Berdasarkan kriteria penilaian tingkat kesehatan bank yangditetapkan oleh Bank Indonesia, maka nilai rasio LDR kelimaBank termasuk dalam predikat SEHAT.

Grafik 1.7 Standar Ukuran Rasio Bank di Indonesia

Predikat NilaiCAR Nilai KAP Nilai ROA Nilai BOPO Nilai

LDR

Sehat >8 % <10,35 % >1,22 % <93,52 %<94,75

%

CukupSehat

7,9 – 8%

10,35 –12,60 %

0,99 –1,21 %

93,52 –94,73 %

94,75 –98,75 %

KurangSehat

6,5 -<7,9 %

12,61 –14,85 %

0,77 –0,98 %

94,73 –95,92 %

98,75 –102,25

%

13

TidakSehat <6,5 % >14,86 % <0,76 % >95,92 %

>102,5%

Sumber : Publikasi BI (2010)

Alasan pemilihan bank umum swasta nasional (BUSN) devisasebagai objek penelitian adalah karena BUSN dapat melakukantransaksi luar negeri. Salah satunya adalah transaksi valutaasing yang memungkinkan bank devisa tersebut untuk memperolehpendapatan yang tinggi dari selisih dari kurs jual dengan kursbeli. Sampel yang digunakan adalah tahun 2008 sampai tahun2012 karena pada periode empat tahun terakhir tersebut dapatdigunakan untuk mempermudah prediksi perolehan laba bank padatahun-tahun selanjutnya. Berdasarkan latar belakang penelitianyang telah diuraikan di atas, penulis tertarik untuk melakukanpenelitian dengan judul:

“PENGARUH RASIO KESEHATAN BANK TERHADAP KINERJA KEUANGAN BANKUMUM SYARIAH DAN KONVENSIONAL DI INDONESIA”

1.2 Identifikasi Masalah

Berdasarkan latar belakang di atas maka dapat di identifikasimasalah sebagai berikut:

1. Bagaimana Rasio Kesehatan Bank pada Bank Umum SwastaNasional Devisa di Indonesia?

2. Bagaimana Kinerja Keuangan Bank pada Bank Umum SwastaNasional Devisa di Indonesia?

3. Bagaimana Pengaruh Rasio Kesehatan Bank Terhadap KinerjaKeuangan Bank Umum Swasta Nasional Devisa di Indonesia?

14

1.3 Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengetahui & menganalisis:

1. Rasio Kesehatan Bank pada Umum Swasta Nasional Devisa diIndonesia

2. Kinerja Keuangan Bank pada Umum Swasta Nasional Devisa diIndonesia

3. Pengaruh Rasio Kesehatan Bank Terhadap Kinerja Keuangan UmumSwasta Nasional Devisa di Indonesia

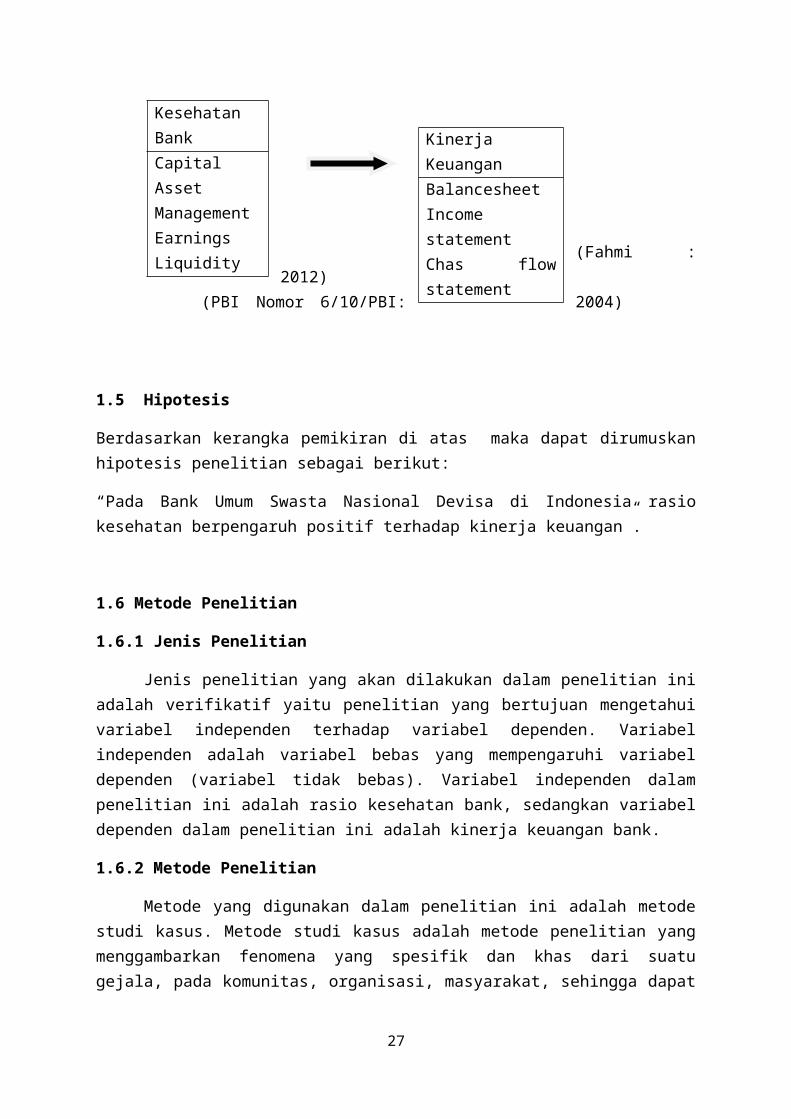

1.4 Kerangka Pemikiran1.4.1 Kesehatan Bank

Kesehatan suatu bank dapat dilihat dari laporankeuangan bank tersebut. Laporan yang dikeluarkan bankharus diaudit oleh kantor akuntan publik. Di dalam penilaiankinerja keuangan, Bank Indonesia selaku bank sentral,sesuai dengan peraturan Bank Indonesia Nomor 6/10/PBI 2004tanggal 12 April 2004 menetapkan ketentuan pelaksanaanpenilaian tingkat kesehatan bank mencakup penilaian faktor-faktor CAMEL (Capital, Asset Quality, Management, Earnings, Liquidity).Pengertian kesehatan bank menurut (Taswan:2010) adalah“Hasil penilaian kualitatif atas berbagai aspek yangberpengaruh terhadap kondisi atau kinerja suatu bank melaluipenilaian faktor permodalan, kualitasaset, manajemen,profitabilitas, likuiditas, dan sensitivitas terhadap risikopasar”. dan (Budisantoso dan Triandaru:2005) mengartikankesehatan bank sebagai “Kemampuan suatu bank untuk melakukankegiatan operasional perbankan secara normal dan mampumemenuhi semua kewajibannya dengan baik dengan cara-carayang sesuai dengan peraturan perbankan yang berlaku”.Pengertian lainnya yaitu “Bank dikatakan sehat apabila banktersebut memenuhi ketentuan Kesehatan bank denganmemperhatikan aspek Permodalan, Kualitas Asset, KualitasManajemen, Kualitas Rentabilitas, Likuiditas, Solvabilitas,dan aspek lain yang berhubungan dengan usaha bank”. (UUNo.7: 1992).

15

Berdasarkan beberapa definisi di atas maka dapatdismipulkan bahwa rasio kesehatan bank adalah Hasilpenilaian kualitatif atas berbagai aspek yang berpengaruhterhadap kondisi atau kinerja suatu bank melalui penilaianfactor permodalan, kualitasaset, manajemen, profitabilitas,likuiditas, dan sensitivitas terhadap risiko pasar dalammelakukan kegiatan operasional perbankan secara normal danmampu memenuhi semua kewajibannya dengan baik dengan cara-cara yang sesuai dengan peraturan perbankan yang berlaku.

Kesehatan bank memang mencakup kesehatan suatu bank untukmelaksanakan seluruh kegiatan usaha perbankannya. Kegiatantersebut meliputi :a. Kemampuan menghimpun dana dari masyarakat, dari lembaga

lain, dan dari modal sendiri.b. Kemampuan mengelola dana.c. Kemampuan untuk menyalurkan dana ke masyarakat.d. Kemampuan memenuhi kewajiban kepada masyarakat, karyawan,

pemilik modal, dan pihak lain.e. Pemenuhan peraturan perbankan yang berlaku.

Dengan kata lain, tingkat kesehatan bank juga eratkaitannya dengan pemenuhan peraturan perbankan (kepatuhanpada Bank Indonesia).

Menurut Bank Of Settlement, bank dapat dikatakan sehatapabila bank tersebut dapat melaksanakan control terhadapaspek modal, aktiva, rentabilitas, manajemen dan aspeklikuiditasnya. Pengertian Kesehatan bank menurut BankIndonesia sesuai denganUndang– undang RI No. 7 Tahun 1992Tentang perbankan Pasal 29 adalah Bank dikatakan sehatapabila bank tersebut memenuhi ketentuan Kesehatan bankdengan memperhatikan aspek Permodalan, Kualitas Asset,Kualitas Manajemen, Kualitas Rentabilitas, Likuiditas,Solvabilitas, dan aspek lain yang berhubungan dengan usahabank.

Dengan semakin meningkatnya kompleksitas dan profilrisiko, bank perlu mengidentifikasi permasalahan yangmungkin timbul dari operasional bank. Bagi perbankan, hasil

16

akhir penilaian kondisi bank tersebut dapat digunakansebagai salah satu sarana dalam menetapkan strategi usahadiwaktu yang akan datang sedangkan bagi Bank Indonesiaantara lain digunakan sebagai sarana penetapan danimplementasi strategi pengawasan bank oleh Bank Indonesia.

1.4.2 Kinerja Keuangan Bank

Perusahaan sebagai salah satu bentuk organisasi padaumumnya memiliki tujuan tertentu yang ingin dicapai dalamusaha untuk memenuhi kepentingan para anggotanya.Keberhasilan dalam mencapai tujuan perusahaan merupakanprestasi manajemen. Penilaian prestasi atau kinerja suatuperusahaan diukur karena dapat dipakai sebagai dasarpengambilan keputusan baik pihak internal maupun eksternal.Kinerja keuangan melihat pada laporan keuangan yang dimilikioleh perusahaan atau badan usaha yang bersangkutan dan itucerminan dari informasi yang diperoleh pada balancesheet(neraca), incomestatement ( laporan laba rugi), dan chas flowstatement (laporan arus cas) serta hal-hal lain yang turutmendukung sebagai penguat penilaian financial performancetersebut. Kinerja keuangan adalah suatu analisis yangdilakukan untuk melihat sejauh mana suatu perusahaantelah melaksanakan dengan menggunakan aturan-aturanpelaksanaan keuangan secara baik dan benar (Fahmi 2012:2).

Hal ini sangat penting agar sumber daya digunakan secaraoptimal dalam menghadapi perubahan lingkungan. Penilaiankinerja keuangan merupakan salah satu cara yang dapatdilakukan oleh pihak manajemen agar dapat memenuhikewajibannya terhadap para penyandang dana dan juga untukmencapai tujuan yang telah ditetapkan oleh perusahaan.Pengertian kinerja yang lainnya “Kinerja perusahaan adalahhasil dari banyak keputusan individual yang dibuat secaraterus menerus oleh manajemen.” (Helfert : 1996) Daripendapat tersebut dapat diketahui bahwa kinerja merupakanindikator dari baik buruknya keputusan manajemen dalampengambilan keputusan. Manajemen dapat berinteraksi dengan

17

lingkungan interen maupun eksteren melalui informasi.Informasi tersebut lebih lanjut dituangkan atau dirangkumdalam laporan keuangan perusahaan. Lain halnya dengan(Stoner et al : 1996) beliau berpendapat “Performance adalahukuran seberapa efisien dan efektif sebuah organisasi atauseorang manajer untuk mencapai tujuan yang memadai.” Adapunpengertian efektif dan efisien menurut (Stoner et al :1996): “Efisien adalah kemampuan untuk meminimalkanpenggunaan sumber daya dalam mencapai tujuan organisasiberarti melakukan dengan tepat, sedangkan efektivitas adalahkemampuan untuk menentukan tujuan yang memadai berartimelakukan hal yang tepat.” (Martonodan Harjito : 2008)berpendapat bahwa “Kinerja keuangan suatu perusahaan sangatbermanfaat bagi berbagai pihak (stakeholders)sepertiinvestor, kreditur, analis, konsultan keuangan,pialang, pemerintah, dan pihak manajemen sendiri”. (Zarkasyi: 2008) bahwa ”Kinerja keuangan merupakan sesuatu yangdihasilkan atau hasil kerja yang dicapai dari suatuperusahaan”.

Berdasarkan beberapa definisi di atas maka dapatdismipulkan bahwa kinerja (Performance) perusahaan adalahhasil dari banyak keputusan yang dibuat secara terus menerusoleh manajemen untuk mencapai tujuan tertentu secara efektifdan efisien.

Manfaat Penilaian Kinerja Perusahaan:

a. Untuk mengukur prestasi yang dicapai oleh suatu organisasidalam suatu periode tertentu yang mencerminkan tingkatkeberhasilan pelaksanaan kegiatannya.

b. Selain digunakan untuk melihat kinerja organisasi secarakeseluruhan, maka pengukuran kinerja juga dapat digunakanuntuk menilai kontribusi suatu bagian dalam pencapaiantujuan perusahaan secara keseluruhan.

c. Dapat digunakan sebagai dasar penentuan strategi perusahaanuntuk masa yang akan datang.

18

d. Memberi petunjuk dalam pembuatan keputusan dan kegiatanorganisasi pada umumnya dan divisi atau bagian organisasipada khususnya.

e. Sebagai dasar penentuan kebijaksanaan penanaman modal agardapat meningkatkan efisiensi dan produktivitas perusahaan.

Laporan Keuangan Sebagai Alat Penilaian Kinerja Perusahaan

Laporan keuangan merupakan gambaran dari suatuperusahaan pada waktu tertentu (biasanya ditunjukkan dalamperiode atau siklus akuntansi), yang menunjukkan kondisikeuangan yang telah dicapai suatu perusahaan dalam periodetertentu. Dengan kata lain, laporan keuangan merupakanringkasan dari suatu proses pencatatan, yaitu merupakansuatu ringkasan dari transaksi-transaksi keuangan yangterjadi selama tahun buku yang bersangkutan. Laporankeuangan yang lengkap biasanya meliputi neraca, laporan labarugi, laporan perubahan posisi keuangan (yang dapatdisajikan dalam berbagai cara seperti, misalnya sebagailaporan arus kas atau laporan arus dana), catatan danlaporan lain serta materi penjelasan yang merupakan bagianintegral dari laporan keuangan.

Menurut Munawir (2000:31) “Laporan keuangan merupakanalat yang sangat penting untuk memperoleh informasisehubungan dengan posisi keuangan dan hasil-hasil yang telahdicapai oleh perusahaan.” Dengan melihat laporan keuangansuatu perusahaan akan tergambar didalamnya aktivitasperusahaan tersebut. Oleh karena itu, laporan keuanganperusahaan merupakan hasil dari suatu proses akuntansi yangdapat digunakan sebagai alat untuk komunikasi dan jugadigunakan sebagai alat pengukur kinerja perusahaan.

Penilaian kinerja keuangan suatu perusahaan merupakansalah satu cara yang dapat dilakukan oleh manajemen agardapat memenuhi kewajibannya terhadap para penyandang danadan juga untuk mencapai tujuan yang telah ditetapkanperusahaan. Penilaian kinerja perusahaan yang ditimbulkan

19

sebagai akibat dari proses pengambilan keputusan manajemen,merupakan persoalan yang kompleks karena menyangkutefektivitas pemanfaatan modal dan efisiensi dari kegiatanperusahaan yang menyangkut nilai serta keamanan dariberbagai tuntutan yang timbul terhadap perusahaan.

Jadi dalam menilai kinerja keuangan perusahaan, dapatdigunakan suatu ukuran atau tolok ukur tertentu. Biasanyaukuran yang digunakan adalah rasio atau indeks yangmenghubungkan dua data keuangan. Adapun jenis perbandingandalam analisis rasio keuangan meliputi dua bentuk yaitumembandingkan rasio masa lalu, saat ini ataupun masa yangakan datang untuk perusahaan yang sama. Dan bentuk yang lainyaitu dengan perbandingan rasio antara satu perusahaandengan perusahaan lain yang sejenis.

1.4.3 Pengaruh Rasio Kesehatan Bank Terhadap KinerjaKeuangan Bank

Kesehatan suatu bank dapat dilihat dari laporankeuangan bank tersebut. Laporan yang dikeluarkan bankharus diaudit oleh kantor akuntan publik. Di dalam penilaiankinerja keuangan, Bank Indonesia selaku bank sentral,sesuai dengan peraturan Bank Indonesia Nomor 6/10/PBI 2004tanggal 12 April 2004 menetapkan ketentuan pelaksanaanpenilaian tingkat kesehatan bank mencakup penilaian faktor-faktor CAMEL (Capital, Asset Quality, Management, Earnings, Liquidity).

Mekanisme penilaian kesehatan bank umum Berdasarkan Undang-Undang Nomor 10 Tahun 1998 tentang

Perubahan atas Undang-Undang Nomor 7 Tahun 1992 tentangPerbankan, pembinaan dan pengawasan bank dilakukan oleh BankIndonesia, menetapkan bahwa:a. Bank wajib memelihara tingkat kesehatan bank sesuai

dengan ketentuan kecukupan modal, kualitas asset,kualitas manajemen, likuiditas, rentabilitas,solvabilitas, dan aspek lain yang berhubungan dengan

20

usaha bank, dan wajib melakukan kegiatan usaha sesuaidengan prinsip kehati-hatian.

b. Dalam memberikan kredit atau pembiayaan berdasarkanprinsip syariah dan melakukan kegiatan usaha lainnya,bank wajib menempuh cara-cara yang tidak merugikan bankdan kepentingan nasabah yang mempercayakan dananya kepadaBank.

c. Bank wajib menyampaikan kepada Bank Indonesia segalaketerangan dan penjelasan mengenai usahanya menurut tatacara yang ditetapkan oleh Bank Indonesia.

d. Bank atas permintaan Bank Indonesia, wajib memberikankesempatan bagi pemeriksaan buku-buku dan berkas-berkasmilik bank tersebut, serta wajib memberikan bantuan dalamrangka memperoleh kebenaran dari segala keterangan,dokumen, dan penjelasan yang dilaporkan oleh banktersebut.

e. Bank Indonesia melakukan pemeriksaan terhadap bank, baiksecara berkala maupun setiap waktu apabila diperlukan.Bank Indonesia dapat menugaskan akuntan publik untuk danatas nama Bank Indonesia melaksanakan pemeriksaanterhadap bank.

f. Bank wajib untuk menyampaikan kepada Bank Indonesianeraca, perhitungan laba rugi tahunan dan penjelasannya,serta laporan berkala lainnya, dalam waktu dan bentukyang ditetapkan oleh Bank Indonesia. Neraca dan laporanlaba rugi tahunan tesebut wajib terlebih dahulu diauditoleh akuntan publik.

g. Bank wajib mengumumkan neraca dan perhitungan laba rugidalam waktu dan bentuk yang ditetapkan oleh BankIndonesia.

Peraturan kesehatan bank menekankan bank di Indonesiamemiliki kewajiban untuk melakukan aturan-aturan yang telahdisebutkan di atas. Keadaan bank yang tidak sehat akanmerusak keadaan perbankan secara keseluruhan dan mengurangirasa kepercayaan masyarakat. Bank Indonesia sebagai banksentral mempunyai hak untuk selalu mengawasi jalannyakegiatan operasional bank dengan mengetahui posisi keuangan

21

perbankan agar keadaan perbankan di Indonesia dalam keadaansehat untuk senantiasa melakukan kegiatannya.

Sesuai surat edaran Bank Indonesia Nomor 6/23/DPNP 31Mei 2004 kepada semua bank umum yang melaksanakan kegiatanusaha secara konvensional perihal sistem penilaian tingkatkesehatan bank umum dan Peraturan Bank Indonesia Nomor6/10/PBI/2004 tanggal 12 April 2004 tentang sistem penilaiantingkat kesehatan bank umum, bank wajib melakukan penilaiantingkat kesehatan bank secara triwulanan untuk posisi bulanMaret, Juni, September, dan Desember. Apabila diperlukanBank Indonesia meminta hasil penilaian tingkat kesehatanbank tersebut secara berkala atau sewaktu-waktu untuk posisipenilaian tersebut terutama untuk menguji ketepatan dankecukupan hasil analisis bank. Penilaian tingkat kesehatanbank dimaksud diselesaikan selambat-lambatnya 1 (satu) bulansetelah posisi penilaian atau dalam jangka waktu yangditetapkan oleh pengawas bank terkait.

Berdasarkan hasil penilaian itu, Bank Indonesia dapatmeminta agar bank menyampaikan rencana tindakan (action plan)yang memuat langkah-langkah perbaikan yang wajibdilaksanakan dalam target waktu penyelesaian selama periodetertentu, selambat-lambatnya sepuluh hari kerja setelahpelaksanaan action plan. Action plan tersebut meliputi:a. Penambahan modal (fresh money) dari pemegang saham bank atau

pihak lainnya apabila bank mengalami permasalahan faktorpermodalan.

b. Penanganan kredit bermasalah secara intensif dan efektifapabila bank mengalami permasalahan faktor kualitasasset.

c. Peningkatan fungsi audit internal, penyempurnaanpemisahan tugas, dan peningkatan efektivitas tindakankorektif berdasarkan temuan audit.

d. Peningkatan efisiensi bank apabila bank mengalamipermasalahan rentabilitas.

e. Peningkatan akses kepada pasar uang, pasar modal, atausumber-sumber pendanaan lainnya apabila bank mengalamipermasalahan likuiditas.

22

f. Penambahan modal (fresh money) dari pemegang saham bank ataupihak lainnya atau penataan kembali portofolio bankapabila bank mengalami permasalahan sensitivitas terhadaprisiko pasar.

Bank Indonesia mewajibkan setiap bank menyampaikanlaporan keuangan berkala kepada Bank Sentral danmempublikasikan laporan itu melalui media cetak: surat kabardan majalah. Bentuk dan isi laporan itu ditetapkan seragam.Laporan keuangan ini dipakai oleh Bank Sentral dan publikuntuk menilai kesehatan bank yang bersangkutan.

Faktor penilaian kesehatan berdasarkan metode CAMELPenilaian tingkat kesehatan bank dimaksudkan untuk

menilai keberhasilan perbankan dalam perekonomian Indonesiadan industri perbankan serta dalam menjaga fungsiintermediasi. Pada krisis ekonomi global, bank-bank menengahdan kecil yang tidak menerima bantuan likuiditas daripemerintah mengalami penurunan dana simpanan masyarakat.Menurunnya dana simpanan masyarakat membuat industriperbankan berusaha mempertahankan dana-dana yang merekamiliki untuk menjaga likuiditas bank dengan cara memberikantingkat suku bungan yang tinggi.

Bank Indonesia menilai tingkat kesehatan bank denganmenggunakan pendekatan kualitatif atas berbagai aspek yangberpengaruh terhadap kondisi suatu bank. Metode atau carapenilaian tersebut kemudian dikenal dengan metode CAMELyaitu Capital, Asset quality, Management, Earnings, Liquidity. CAMELpertama kali diperkenalkan di Indonesia sejak dikeluarkannyaPaket Februari 1991 mengenai sifat-sifat kehati-hatian bank.Analisis CAMELS digunakan untuk menganalisis danmengevaluasi kinerja keuangan bank umum di Indonesia.Analisis CAMEL diatur dalam Peraturan Bank Indonesia Nomor6/10/PBI/2004 perihal sistem penilaian Tingkat KesehatanBank Umum.

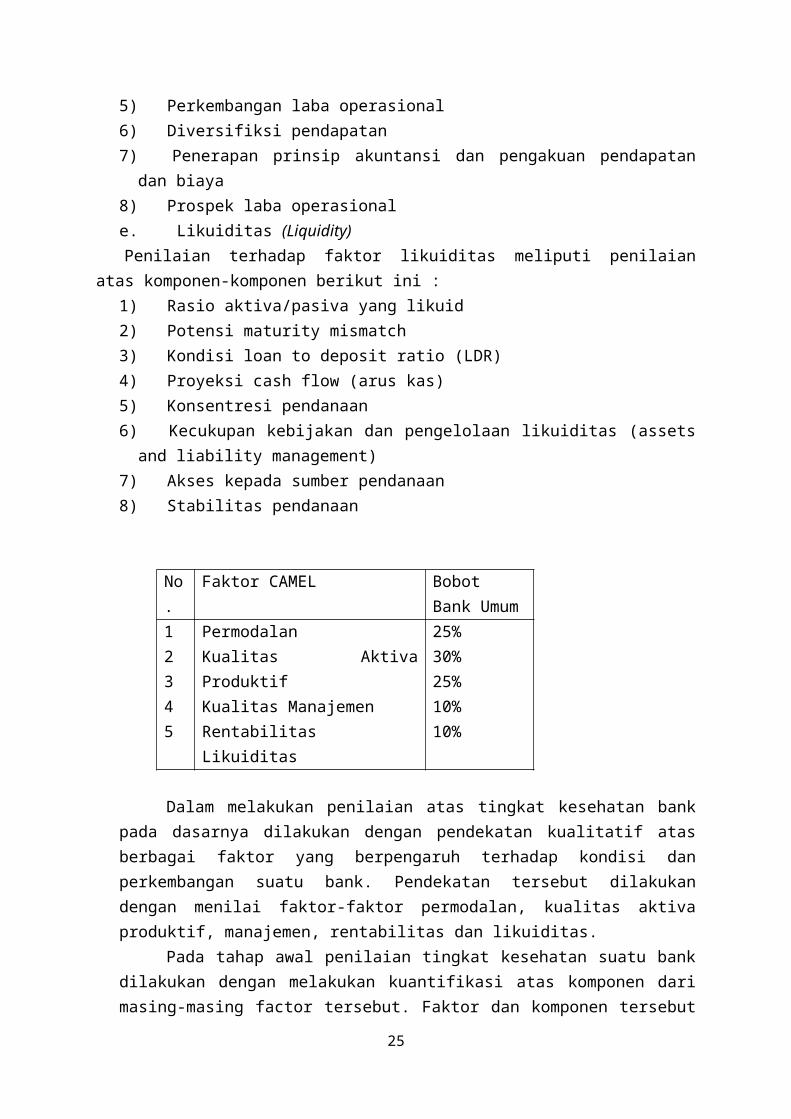

Penilaian tingkat kesehatan bank berdasarkan ketentuanBank Indonesia mencakup penilaian terhadap faktor-faktorCAMEL yang terdiri dari:a. Permodalan (Capital)

23

Penilaian terhadap faktor permodalan meliputi komponen-komponen berikut ini :

1) Kecukupan modal2) Komposisi modal3) Proyeksi (trend ke depan) permodalan4) Kemampuan modal dalam mengcover aset bermasalah5) Kemampuan bank yang bersangkutan memelihara kebutuhan

tambahan modal yang berasal dari laba6) Rencana permodalan untuk mendukung pertumbuhan usaha, dan7) Akses kepada sumber permodalan dan kinerja keuangan

pemegang saham untuk meningkatkan permodalan bank yangbersangkutan.

b. Kualitas aset (Asset quality)Penilaian kualitas aset meliputi penilaian atas komponen-

komponen berikut ini :1) Kualitas aktiva produktif2) Konsentresi eksposur risiko kredit3) Perkembangan risiko kredit bermasalah4) Kecukupan PPAP (Penyisihan Penghapusan AktivaProduktif)

5) Kecukupan kebijakan dan prosedur6) Sistem kaji ulang (review) internal 7) Sistem dikomentasi dan kinerja penanganan aktivaproduktif bermasalah

c. Manajemen (Management)Penilaian terhadap faktor manajemen meliputi penilaian atas

komponen-komponen berikut ini :1) Kualitas manajemen umum dam penerapan manajemen risiko2) Keputusan bank atas ketentuan yang berlaku dan komitmen

kepada bank Indonesia dan atau pihak lain.d. Rentabilitas (Earning)Penilaian terhadap faktor rentabilitas meliputi penilaian

atas komponen-komponen berikut ini :1) Pencapaian return on asset (ROA)2) Pencapaian return on equity (ROE)3) Pencapaian NIM (Net Interest Margin)4) Tingkat efisiensi

24

5) Perkembangan laba operasional6) Diversifiksi pendapatan7) Penerapan prinsip akuntansi dan pengakuan pendapatandan biaya

8) Prospek laba operasionale. Likuiditas (Liquidity)Penilaian terhadap faktor likuiditas meliputi penilaian

atas komponen-komponen berikut ini :1) Rasio aktiva/pasiva yang likuid2) Potensi maturity mismatch3) Kondisi loan to deposit ratio (LDR)4) Proyeksi cash flow (arus kas)5) Konsentresi pendanaan6) Kecukupan kebijakan dan pengelolaan likuiditas (assetsand liability management)

7) Akses kepada sumber pendanaan8) Stabilitas pendanaan

No.

Faktor CAMEL BobotBank Umum

12345

PermodalanKualitas AktivaProduktifKualitas ManajemenRentabilitasLikuiditas

25%30%25%10%10%

Dalam melakukan penilaian atas tingkat kesehatan bankpada dasarnya dilakukan dengan pendekatan kualitatif atasberbagai faktor yang berpengaruh terhadap kondisi danperkembangan suatu bank. Pendekatan tersebut dilakukandengan menilai faktor-faktor permodalan, kualitas aktivaproduktif, manajemen, rentabilitas dan likuiditas.

Pada tahap awal penilaian tingkat kesehatan suatu bankdilakukan dengan melakukan kuantifikasi atas komponen darimasing-masing factor tersebut. Faktor dan komponen tersebut

25

selanjutnya diberi suatu bobot sesuai dengan besarnyapengaruh terhadap kesahatan suatu bank.

Selanjutnya, penilaian faktor dan komponen dilakukandengan system kredit yang dinyatakan dalam nilai kreditantara 0 sampai 100. Hasil penilaian atas dasar bobot dannilai kredit selanjutnya dikurangi dengan nilai kredit ataspelaksanaan ketentuan-ketentuan yang lain sanksinyadikaitkan dengan tingkat kesehatan bank.

Berdasarkan kuantifikasi atas komponen-komponensebagaimana diuraikan diatas, selanjutnya masih dievaluasilagi dengan memperhatikan informasi dan aspek-aspek lainyang secara materiil dapat berpengaruh terhadap perkembanganmasing-masing faktor. Pada akhirnya, akan diperoleh suatuangka yang dapat menentukan predikat tingkat kesehatan bank,yaitu Sehat, Cukup Sehat, Kurang Sehat dan Tidak Sehat. Tingkat kesehatan bank emliputi golongan sehat, cukup sehat,kurang sehat, dan tidak sehat.

Grafik 1.7 Standar Ukuran Rasio Bank di Indonesia

Predikat NilaiCAR Nilai KAP Nilai ROA Nilai BOPO Nilai LDR

Sehat >8 % <10,35 % >1,22 % <93,52 % <94,75 %

CukupSehat

7,9 – 8%

10,35 –12,60 %

0,99 – 1,21%

93,52 –94,73 %

94,75 –98,75 %

KurangSehat

6,5 -<7,9 %

12,61 –14,85 %

0,77 – 0,98%

94,73 –95,92 %

98,75 –102,25 %

TidakSehat <6,5 % >14,86 % <0,76 % >95,92 % >102,5 %

Sumber : Publikasi BI (2010)

Berdasarkan kerangka pemikiran di atas dapat digambarkanparadigma konseptual penelitian sebagai berikut:

26

(Fahmi :2012)

(PBI Nomor 6/10/PBI: 2004)

1.5 Hipotesis

Berdasarkan kerangka pemikiran di atas maka dapat dirumuskanhipotesis penelitian sebagai berikut:

“Pada Bank Umum Swasta Nasional Devisa di Indonesia rasiokesehatan berpengaruh positif terhadap kinerja keuangan”.

1.6 Metode Penelitian

1.6.1 Jenis Penelitian

Jenis penelitian yang akan dilakukan dalam penelitian iniadalah verifikatif yaitu penelitian yang bertujuan mengetahuivariabel independen terhadap variabel dependen. Variabelindependen adalah variabel bebas yang mempengaruhi variabeldependen (variabel tidak bebas). Variabel independen dalampenelitian ini adalah rasio kesehatan bank, sedangkan variabeldependen dalam penelitian ini adalah kinerja keuangan bank.

1.6.2 Metode Penelitian

Metode yang digunakan dalam penelitian ini adalah metodestudi kasus. Metode studi kasus adalah metode penelitian yangmenggambarkan fenomena yang spesifik dan khas dari suatugejala, pada komunitas, organisasi, masyarakat, sehingga dapat

27

KinerjaKeuanganBalancesheetIncomestatementChas flowstatement

KesehatanBankCapitalAssetManagementEarningsLiquidity

diperoleh gambaran yang rinci mengenai gambaran fenomena darivariabel-variabel penelitian.

28

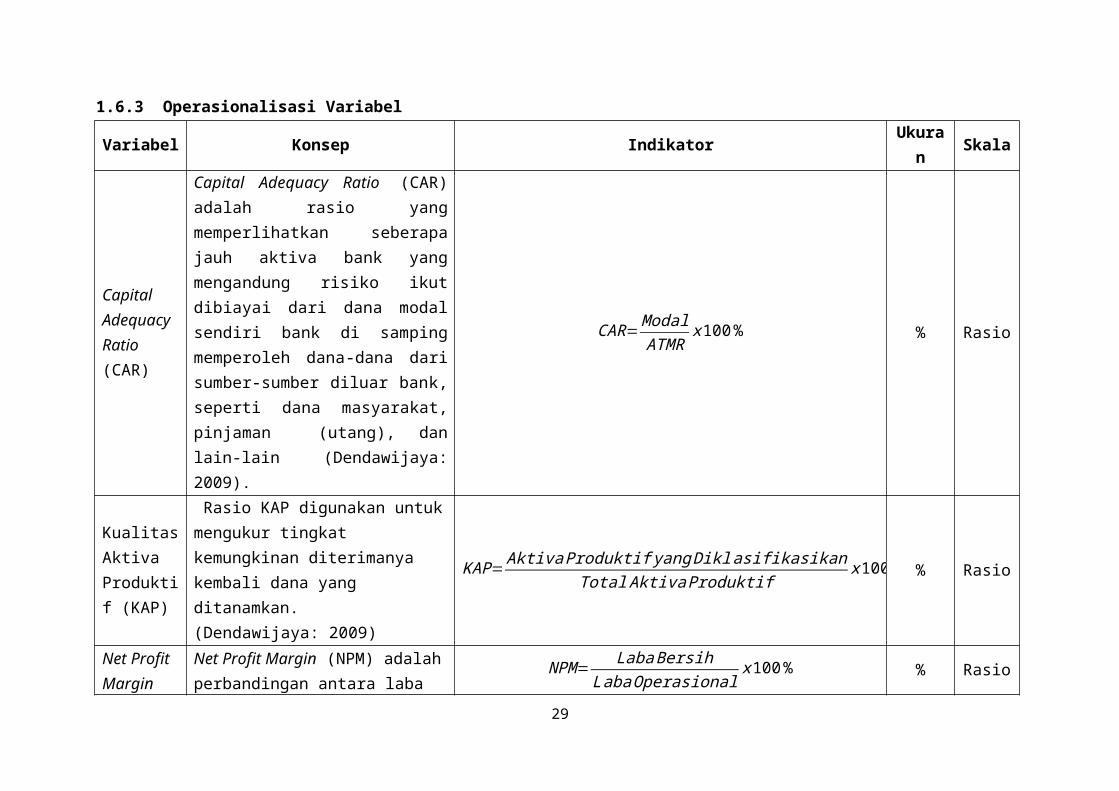

1.6.3 Operasionalisasi Variabel

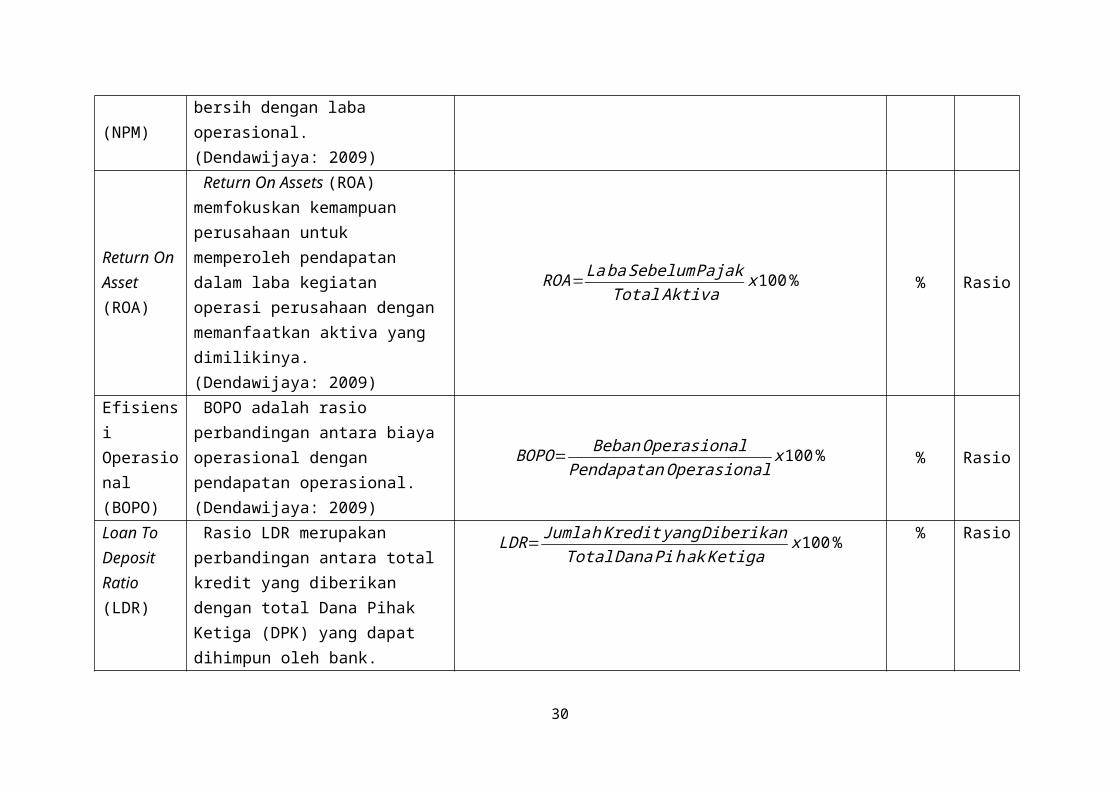

Variabel Konsep Indikator Ukuran Skala

Capital Adequacy Ratio (CAR)

Capital Adequacy Ratio (CAR)adalah rasio yangmemperlihatkan seberapajauh aktiva bank yangmengandung risiko ikutdibiayai dari dana modalsendiri bank di sampingmemperoleh dana-dana darisumber-sumber diluar bank,seperti dana masyarakat,pinjaman (utang), danlain-lain (Dendawijaya:2009).

CAR=ModalATMR

x100% % Rasio

KualitasAktiva Produktif (KAP)

Rasio KAP digunakan untukmengukur tingkat kemungkinan diterimanya kembali dana yang ditanamkan.(Dendawijaya: 2009)

KAP=AktivaProduktifyangDiklasifikasikan

TotalAktivaProduktifx100% % Rasio

Net Profit Margin

Net Profit Margin (NPM) adalahperbandingan antara laba

NPM=LabaBersih

LabaOperasionalx100% % Rasio

29

(NPM)bersih dengan laba operasional.(Dendawijaya: 2009)

Return On Asset (ROA)

Return On Assets (ROA) memfokuskan kemampuan perusahaan untuk memperoleh pendapatan dalam laba kegiatan operasi perusahaan dengan memanfaatkan aktiva yang dimilikinya.(Dendawijaya: 2009)

ROA=LabaSebelumPajakTotalAktiva

x100% % Rasio

Efisiensi Operasional (BOPO)

BOPO adalah rasio perbandingan antara biaya operasional dengan pendapatan operasional.(Dendawijaya: 2009)

BOPO= BebanOperasionalPendapatanOperasional

x100% % Rasio

Loan To Deposit Ratio (LDR)

Rasio LDR merupakan perbandingan antara total kredit yang diberikan dengan total Dana Pihak Ketiga (DPK) yang dapat dihimpun oleh bank.

LDR=JumlahKredityangDiberikanTotalDanaPihakKetiga

x100% % Rasio

30

(Dendawijaya: 2009)

31

1.6.4 Teknik Pengumpulan Data

Pengambilan data sekunder yang terkait dengan variabelpenelitian, yaitu Kesehatan Bank Swasta Nasional Devisa diIndonesia untuk mengetahui kinerja dan kesehatan selama tahun2007 sampai dengan tahun 2012. Data dalam penelitian inidiperoleh dari media internet melalui situs Bank Umum SwastaNasional Devisa Indonesia yang menjadi sampel dalam penelitianini di Bank Indonesia.

1.6.5 Rancangan Analisis Data

Rancangan analisis data terdiri dari 2 bagian yaituanalisis deskriptif untuk menjawab identifikasi masalahpenelitian yang bersifat deskriptif. Sedangkan untuk menjawabidentifikasi masalah verivikatif akan dilakukan analisisregresi. Analisis regresi dilakukan untuk mengetahui bentukhubungan dua variabel. Untuk keeratan hubungan dapat diketahuidengan analisis korelasi. Analisis regresi dipergunakan untukmenelaah hubungan antara dua variabel atau lebih, terutamauntuk menelusuri pola hubungan yang modelnya belum diketahuidengan sempurna, atau untuk mengetahui bagaimana variasi daribeberapa variabel independen mempengaruhi variabel dependendalam suatu fenomena yang kompleks. Jika X adalah variabelindependen dan Y adalah variabel dependen, maka terdapathubungan fungsional antara X dan Y, di mana variasi dari Xakan diiringi pula oleh variasi dari Y. Secara matematikahubungan di atas dapat dijabarkan sebagai berikut: Y = f(X,e),di mana : Y adalah variabel dependen, X adalah variabelindependen dan e adalah variabel residu (disturbance term).

Berkaitan dengan analisis regresi ini, setidaknya adaempat empat kegiatan yang dapat dilaksanakan dalam analisisregresi, diantaranya: (1) mengadakan estimasi terhadapparameter berdasarkan data empiris, (2) menguji berapa besarvariasi variabel dependen dapat diterangkan oleh variasivariabel independen, (3) menguji apakah estimasi parametertersebut signifikan atau tidak, dan (4) melihat apakah tanda

32

dan magnitud dari estimasi parameter cocok dengan teori (M.Nazir, 1983).

Berikut akan dijelaskan analisis data (1) regresisederhana untuk melakukan estimasi terhadap parameterberdasarkan data empiris dan menguji berapa besar variasivariabel dependen dapat diterangkan oleh variasi variabelindependen. Selanjutnya akan dijelaskan (2) uji keberartianregresi untuk menguji apaka estimasi parameter tersebutsignifikan atau tidak.

(1) Regresi Sederhana

Regresi sederhana, bertujuan untuk mempelajari hubunganantara dua variabel. Model Regresi sederhana adalah y=a+bx ,

di mana, y adalah variabel tak bebas (terikat), X adalahvariabel bebas, a adalah penduga bagi intersap (α), b adalahpenduga bagi koefisien regresi (), dan α, adalah parameteryang nilainya tidak diketahui sehingga diduga menggunakanstatistik sampel.

Rumus yang dapat digunakan untuk mencari a dan b adalah:

a=∑ Y−b∑XN

=Y−bX

b=N. (∑XY )−∑ X∑ YN.∑ X2−(∑X )2

Keterangan:

Xi = Rata-rata skor variabel X

Yi = Rata-rata skor variabel Y

(2) Uji Keberhasilan Regresi

Pemeriksaan keberartian regresi dilakukan melaluipengujian hipotesis nol, bahwa koefisien regresi b sama dengannol (tidak berarti) melawan hipotesis tandingan bahwakoefisien arah regresi tidak sama dengan nol.

33

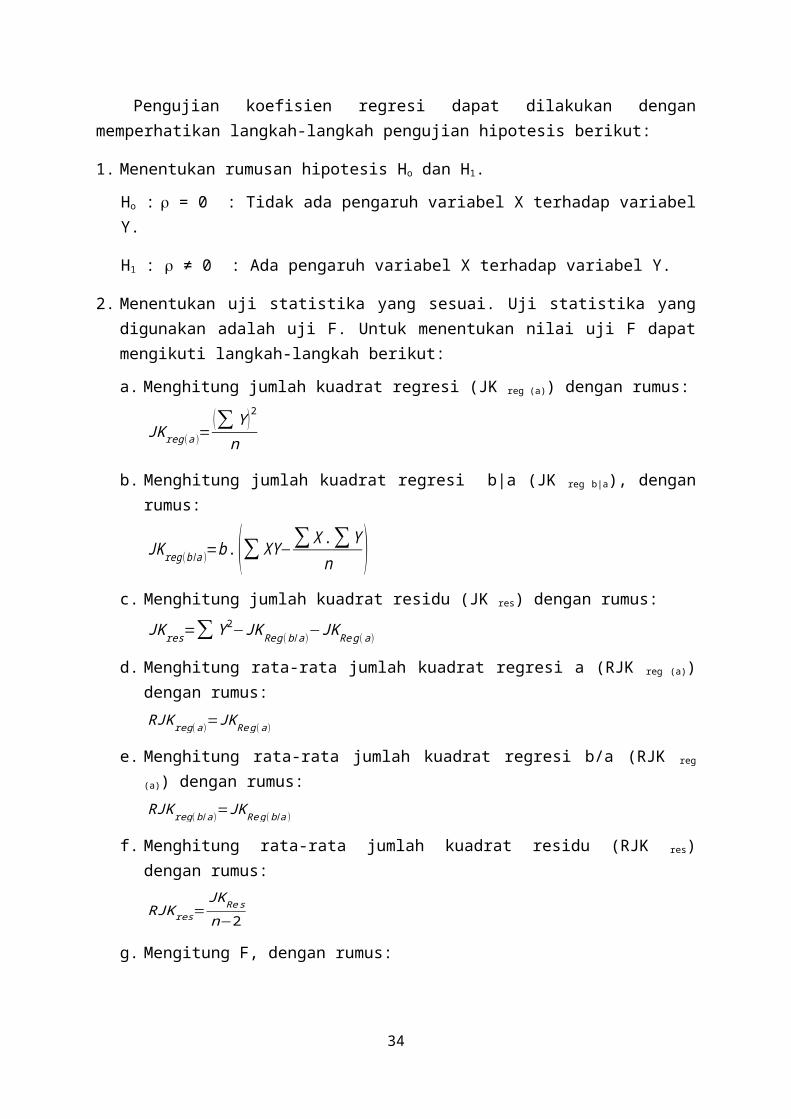

Pengujian koefisien regresi dapat dilakukan denganmemperhatikan langkah-langkah pengujian hipotesis berikut:

1. Menentukan rumusan hipotesis Ho dan H1.

Ho : = 0 : Tidak ada pengaruh variabel X terhadap variabelY.

H1 : ≠ 0 : Ada pengaruh variabel X terhadap variabel Y.

2. Menentukan uji statistika yang sesuai. Uji statistika yangdigunakan adalah uji F. Untuk menentukan nilai uji F dapatmengikuti langkah-langkah berikut:

a. Menghitung jumlah kuadrat regresi (JK reg (a)) dengan rumus:

JKreg(a )=(∑ Y)2

n b. Menghitung jumlah kuadrat regresi b|a (JK reg b|a), dengan

rumus:

JKreg(b /a )=b.(∑ XY−∑X.∑Yn )

c. Menghitung jumlah kuadrat residu (JK res) dengan rumus:JKres=∑ Y2−JKReg(b/a)

−JKReg(a)

d. Menghitung rata-rata jumlah kuadrat regresi a (RJK reg (a))dengan rumus:RJKreg(a)

=JKReg(a)

e. Menghitung rata-rata jumlah kuadrat regresi b/a (RJK reg

(a)) dengan rumus:RJKreg(b/a)

=JKReg(b/a )

f. Menghitung rata-rata jumlah kuadrat residu (RJK res)dengan rumus:

RJKres=JKResn−2

g. Mengitung F, dengan rumus:

34

F=RJKReg(b/a )

RJKRes 3. Menentukan nilai kritis (α) atau nilai tabel F pada derajat

bebas dbreg b/a = 1 dan dbres = n – 2.

4. Membandingkan nilai uji F dengan nilai tabel F, dengankriteria uji, Apabila nilai hitung F lebih besar atau samadengan (≥) nilai tabel F, maka H0 ditolak.

5. Membuat kesimpulan

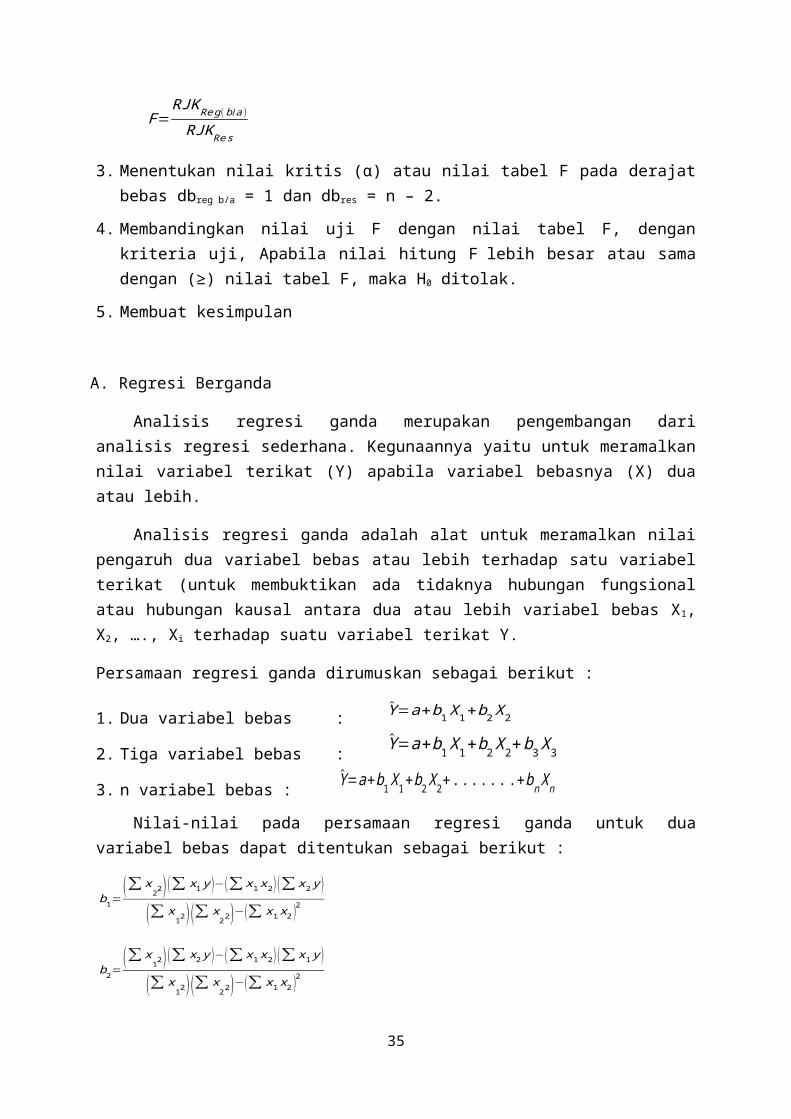

A. Regresi Berganda

Analisis regresi ganda merupakan pengembangan darianalisis regresi sederhana. Kegunaannya yaitu untuk meramalkannilai variabel terikat (Y) apabila variabel bebasnya (X) duaatau lebih.

Analisis regresi ganda adalah alat untuk meramalkan nilaipengaruh dua variabel bebas atau lebih terhadap satu variabelterikat (untuk membuktikan ada tidaknya hubungan fungsionalatau hubungan kausal antara dua atau lebih variabel bebas X1,X2, …., Xi terhadap suatu variabel terikat Y.

Persamaan regresi ganda dirumuskan sebagai berikut :

1. Dua variabel bebas : Y=a+b1X1+b2X2

2. Tiga variabel bebas : Y=a+b1X1+b2X2+b3X3

3. n variabel bebas : Y=a+b1X1+b2X2+.......+bnXn

Nilai-nilai pada persamaan regresi ganda untuk duavariabel bebas dapat ditentukan sebagai berikut :

b1=(∑x

22)(∑ x1y )−(∑x1x2)(∑x2y )

(∑ x12)(∑ x

22)−(∑ x1x2 )2

b2=(∑x

12)(∑ x2y )−(∑x1x2)(∑x1y )

(∑ x12)(∑ x

22)−(∑ x1x2 )2

35

a=∑ Yn

−b1(∑ X1n )−b2(∑X2

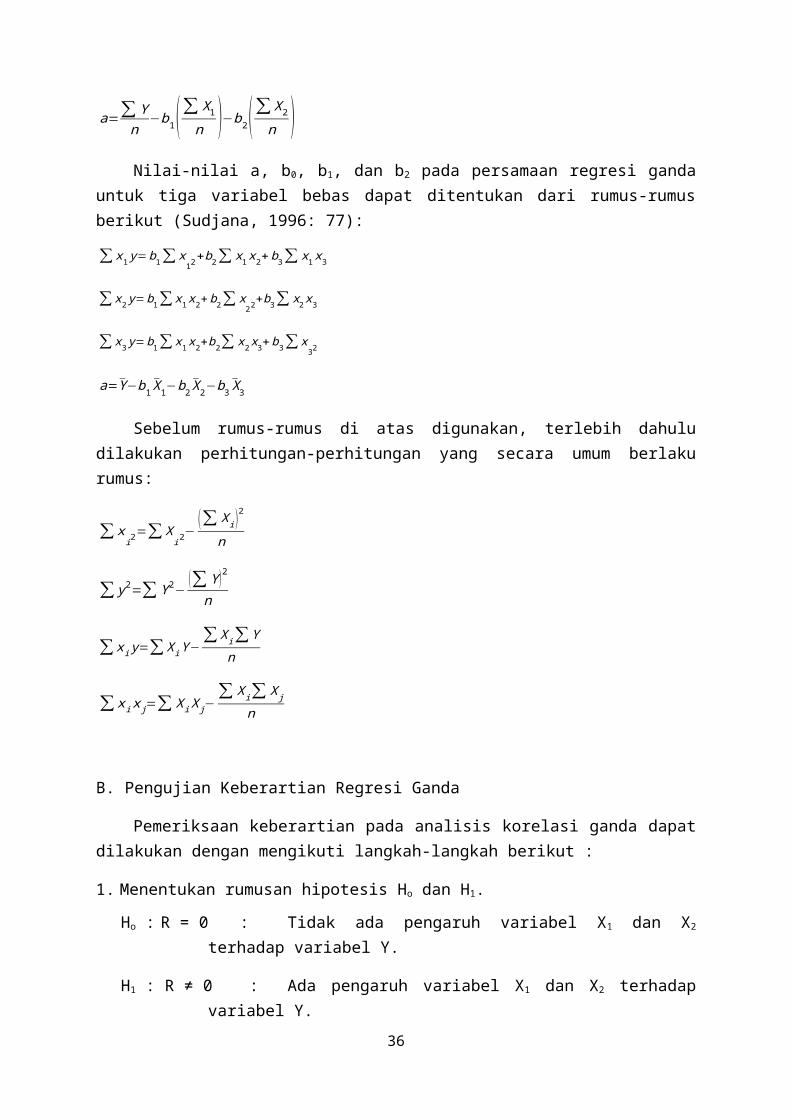

n )Nilai-nilai a, b0, b1, dan b2 pada persamaan regresi ganda

untuk tiga variabel bebas dapat ditentukan dari rumus-rumusberikut (Sudjana, 1996: 77):

∑x1y=b1∑x12

+b2∑ x1x2+b3∑ x1x3

∑x2y=b1∑x1x2+b2∑ x22

+b3∑ x2x3

∑x3y=b1∑x1x2+b2∑ x2x3+b3∑x32

a=Y−b1 X1−b2 X2−b3 X3

Sebelum rumus-rumus di atas digunakan, terlebih dahuludilakukan perhitungan-perhitungan yang secara umum berlakurumus:

∑xi2

=∑Xi2

−(∑ Xi)

2

n

∑y2=∑ Y2− (∑ Y)2

n

∑xiy=∑XiY−∑Xi∑Y

n

∑xixj=∑ XiXj−∑ Xi∑ Xj

n

B. Pengujian Keberartian Regresi Ganda

Pemeriksaan keberartian pada analisis korelasi ganda dapatdilakukan dengan mengikuti langkah-langkah berikut :

1. Menentukan rumusan hipotesis Ho dan H1.

Ho : R = 0 : Tidak ada pengaruh variabel X1 dan X2

terhadap variabel Y.

H1 : R ≠ 0 : Ada pengaruh variabel X1 dan X2 terhadapvariabel Y.

36

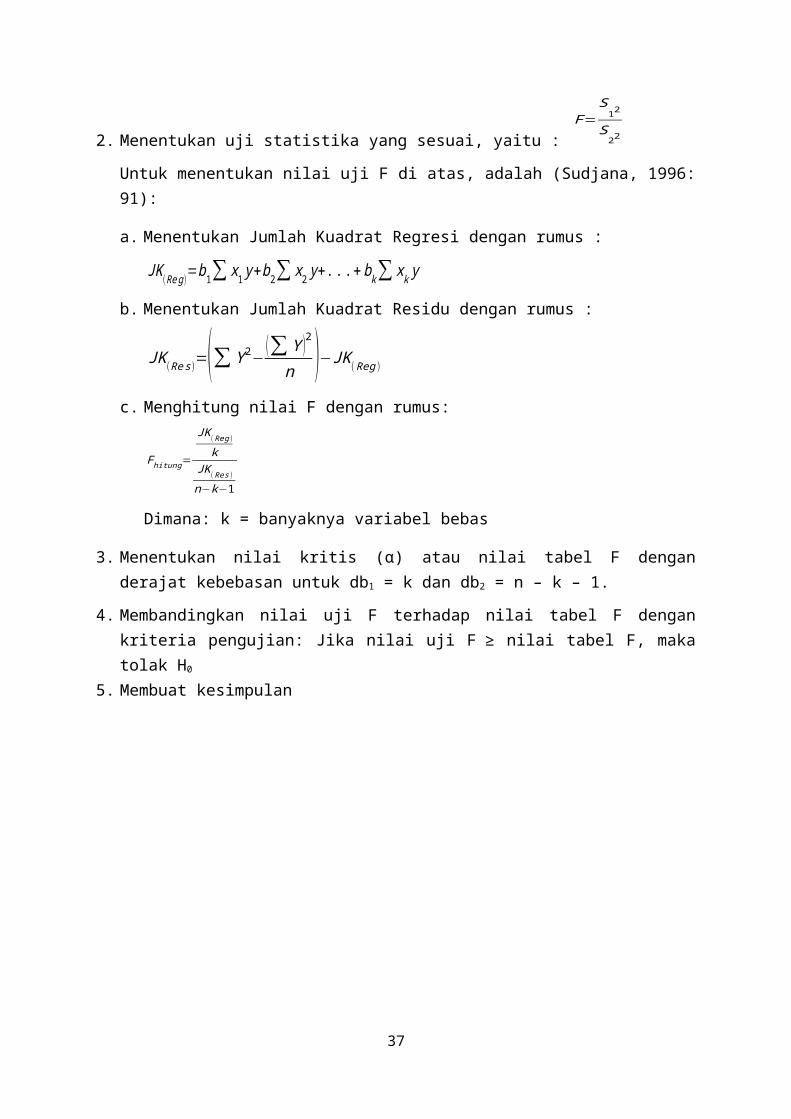

2. Menentukan uji statistika yang sesuai, yaitu : F=

S12

S22

Untuk menentukan nilai uji F di atas, adalah (Sudjana, 1996:91):

a. Menentukan Jumlah Kuadrat Regresi dengan rumus :

JK(Reg)

=b1∑ x1y+b2∑ x2y+...+bk∑ xky

b. Menentukan Jumlah Kuadrat Residu dengan rumus :

JK(Res)

=(∑ Y2− (∑ Y )2

n )−JK(Reg )

c. Menghitung nilai F dengan rumus:

Fhitung=

JK(Reg )

kJK

(Res )

n−k−1

Dimana: k = banyaknya variabel bebas

3. Menentukan nilai kritis (α) atau nilai tabel F denganderajat kebebasan untuk db1 = k dan db2 = n – k – 1.

4. Membandingkan nilai uji F terhadap nilai tabel F dengankriteria pengujian: Jika nilai uji F ≥ nilai tabel F, makatolak H0

5. Membuat kesimpulan

37