direction generale des politiques …2011)460041_… · culture et éducation pêche développement...

TRANSCRIPT

Agriculture et développement rural

Culture et éducation

Pêche

Développement régional

Transport et tourisme

DIRECTION GENERALE DES POLITIQUES INTERNES

Département thématique politiques structurelles et De cohésion

RôleLes Départements thématiques sont des unités de recherche qui fournissent des conseils spécialisés aux commissions, délégations interparlementaires et autres organes parlementaires.

DomainesAgriculture et développement ruralCulture et éducationPêcheDéveloppement régionalTransport et tourisme

DocumentsVisitez le site web du Parlement européen: http://www.europarl.europa.eu/studies

B Département thématiquepolitiques structurelles et De cohésion

Source photo: iStock International Inc., photodisk, phovoir

B DIRECTION GENERALE DES POLITIQUES INTERNES

Transport et tourisme

Développement régional

Pêche

Culture et éducation

Agriculture et développement rural

DIRECTION GÉNÉRALE DES POLITIQUES INTERNES

DÉPARTEMENT THÉMATIQUE B: POLITIQUES STRUCTURELLES ET DE COHÉSION

PÊCHE

LA PÊCHE À LA CREVETTE GRISE DE LA MER DU NORD

ÉTUDE

Ce document a été rédigé à la demande de la commission de la pêche du Parlement européen. AUTEURS A.N.D. International (Dominique AVIAT, Cecile DIAMANTIS) Johann Heinrich du Thünen-Institut (Thomas NEUDECKER, Jörg BERKENHAGEN, Milan MÜLLER) ADMINISTRATEUR RESPONSABLE Jesús IBORRA MARTÍN Département thématique Politiques structurelles et de cohésion Parlement européen Courriel: [email protected] ASSISTANCE ÉDITORIALE: Virginija KELMELYTE VERSIONS LINGUISTIQUES Original: EN Traductions: DE, ES, FR, IT, PT Résumé: BG, CS, DA, DE, EL, EN, ES, ET, FI, FR, HU, IT, LT, LV, MT, NL, PL, PT, RO, SK, SL, SV. À PROPOS DE L’ÉDITEUR Pour contacter le département thématique ou pour vous abonner à son bulletin d’information mensuel, contactez: [email protected] Manuscrit achevé en février 2011. Bruxelles, © Parlement européen, 2011. Le présent document est disponible sur l’internet à l’adresse suivante: http://www.europarl.europa.eu/studies CLAUSE DE NON-RESPONSABILITÉ Les opinions exprimées dans le présent document sont celles de l’auteur et ne reflètent pas nécessairement la position du Parlement européen. Reproduction et traduction autorisées, sauf à des fins commerciales, moyennant mention de la source, information préalable de l’éditeur et transmission d’un exemplaire à celui-ci.

DIRECTION GÉNÉRALE DES POLITIQUES INTERNES

DÉPARTEMENT THÉMATIQUE B: POLITIQUES STRUCTURELLES ET DE COHÉSION

PÊCHE

LA PÊCHE À LA CREVETTE GRISE DE LA MER DU NORD

ÉTUDE

Résumé

La présente étude vise à fournir aux membres de la commission de la pêche du Parlement européen une description claire de la pêche à la crevette grise de la mer du Nord (crangon crangon) et des marchés de cette ressource au Pays-Bas, en Allemagne et au Danemark.

Cette étude constitue un document d’information. Elle traite des questions de production (importance économique et sociale de la production, rentabilité des flottes, incidences environnementales) et de commercialisation (organisation de l’industrie, rôle des grands grossistes et transformateurs, prix et marges dans le secteur), et décrit l’organisation commune des marchés pour la crevette grise.

IP/B/PECH/IC/2010_102 Mai 2011 PE 460.041 FR

La pêche à la crevette grise de la mer du Nord

3

TABLE DES MATIÈRES LISTE DES ABRÉVIATIONS 5

LISTE DES TABLEAUX 7

LISTE DES CARTES 8

LISTE DES FIGURES 9

RÉSUMÉ 13

1. Description de la pêche à la crevette grise de la mer du nord 19 1.1 L’évolution de la production 20 1.2 La pertinence économique et sociale de l’industrie 38 1.3 L’évolution des performances économiques des flottes de pêche à la crevette

grise entre 2000 et 2010 49 1.4 Impact environnemental de la pêche au chalut à perche en mer du Nord 58 1.5 Gestion de la pêche à la crevette grise 67 2. Description des marchés de la crevette grise de la mer du Nord 79 2.1 Danemark 79 2.2 Allemagne 82 2.3 Pays-Bas 88 2.4 Synthèse: le marché européen 98 2.5 Prix et marges dans le secteur de la crevette 99 2.6 Description de l’application de l’OCM sur le marché de la crevette grise de la

mer du Nord 101 2.7 Image et avenir de la crevette grise 106 2.8 Statut et perspectives pour une certification MSC 109 3. Résultats et recommandations 111

Références 113

Département thématique B: politiques structurelles et de cohésion

4

La pêche à la crevette grise de la mer du Nord

5

LISTE DES ABRÉVIATIONS Bf Beaufort

BLE Bundesanstalt für Landwirtschaft und Ernährung (Agence fédérale allemande pour l’agriculture et la nutrition)

BMELV Bundesministerium für Ernährung, Landwirtschaft und Verbraucherschutz (Ministère fédéral allemand de la nutrition, de la protection de l’agriculture et des consommateurs)

BRC British Retail Consortium

CBb College van Beroep voor het bedrijsleven (Cour d’appel néerlandaise pour le commerce et l’industrie)

CCD Cadre de collecte des données, ex-RCD (régime de collecte des données)

CEE Communauté économique européenne

CIEM Conseil international pour l’exploration de la mer

CV Cheval vapeur

CVO Coöperatieve Visserij Organisatie

D/DE/GER Allemagne

DFS Demersal Young Fish Survey

DK/DEN Danemark

DKK Couronne danoise

DYFS Demersal Young Fish Survey

ÉM État membre

EVKrEO Europäische Vereinigung der Krabbenfischer-Erzeugerorganisationen (Association européenne des OP de pêcheurs de crevettes)

FAO Organisation des Nations unies pour l’alimentation et l’agriculture

IFS International Food Standard

IMARES Institute for Marine Research, université de Wageningen

kW Kilowatt

LLUR Landesamt für Landwirtschaft, Umwelt und ländliche Räume, Kiel

m Mètre

Mio Million

mn Mille nautique

MSC Marine Stewardship Council

NL/NLD Pays-Bas

Département thématique B: politiques structurelles et de cohésion

6

NMa Nederlands Mededingsautoriteit (Autorité néerlandaise de la concurrence)

NVB Nederlandse Vissersbond

OCM Organisation commune de marché

ONG Organisation non gouvernementale

ONU Organisation des Nations unies

OP Organisation de producteurs

OPPD Organisation des producteurs pêcheurs danois

OPT OP transnationale (identique à EVKrEO)

PCP Politique commune de la pêche

PUE Prises par unité d’effort

QIT Quotas individuels transférables

REA Rapport économique annuel sur la flotte de pêche européenne

TAC Totaux admissibles de captures

TBB Chalut à perche à filet de pêche

UE Union européenne

UK Royaume-Uni

UNCLOS Convention des Nations unies sur le droit de la mer

VEBEGA Vereniging ter Bevordering van de Garnalenhandel

VMS Système de surveillance des navires

vTI Institut Johann Heinrich von Thünen

WGCRAN Groupe de travail sur la pêche et le cycle de vie de la crevette grise

La pêche à la crevette grise de la mer du Nord

7

LISTE DES TABLEAUX Tableau 1: Débarquements de crevettes brunes de la mer du Nord dans l’UE en 2009 20 Tableau 2:

Nombre de licences de pêche à la crevette au Danemark, en Allemagne et aux Pays-Bas en 2010 38 Tableau 3: Importance économique de la pêche à la crevette grise aux Pays-Bas en 2009 47 Tableau 4: Evolution de l’importance de la pêche côtière à la crevette grise aux Pays-Bas 47 Tableau 5: Structure des principales flottes européennes de pêche à la crevette grise en 2010 50 Tableau 6: Performance de capture (tonnes par an) par navire et flotte en 2010 50 Tableau 7: Rentabilité de la pêche à la crevette grise dans différentes hypothèses 57 Tableau 8: Nombre d’échantillons CCD par pays 63 Tableau 9: Total des prises européennes de crevettes brunes en 2005 et destination de celles-ci 66 Tableau 10: Exportations danoises de crevettes brunes fraîches et congelées 81 Tableau 11: Aperçu du marché allemand de la crevette grise 84 Tableau 12:

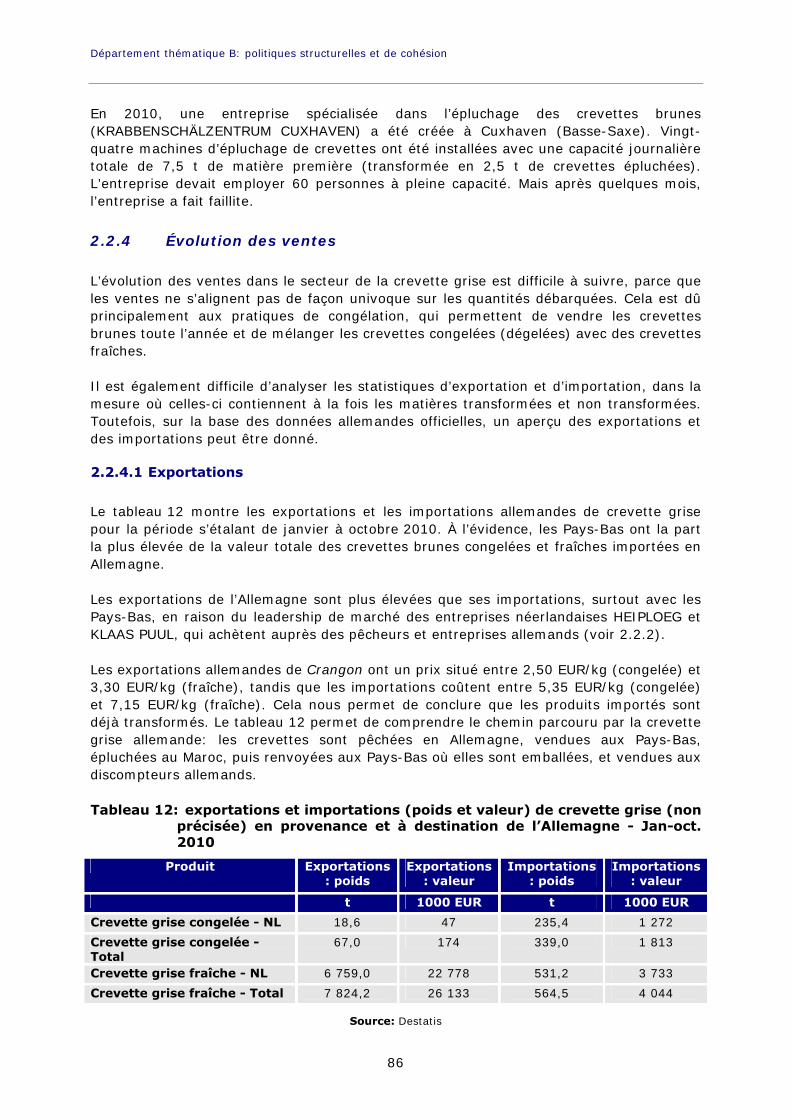

Exportations et importations (poids et valeur) de crevette grise (non précisée) en provenance et à destination de l’Allemagne - Jan-oct. 2010 86 Tableau 13:

Exportations et importations (poids et valeur) de Pandalidae en provenance et à destination de l’Allemagne jan-oct. 2010 87 Tableau 14: OP néerlandaises actives dans la pêche à la crevette en janvier 2011 89 Tableau 15: Evolution des ventes de crevettes brunes aux criées néerlandaises (t) 90 Tableau 16: Principaux grossistes en crevettes brunes aux Pays-Bas 90 Tableau 17: Evolution des exportations néerlandaises de crevettes brunes 94 Tableau 18: Evolution des exportations néerlandaises de crevettes brunes vers le Maroc 95 Tableau 19: Evolution des exportations néerlandaises de crevettes brunes vers l’Asie 95 Tableau 20: Evolution des amendes imposées aux OP et aux grossistes par la NMa 98

Département thématique B: politiques structurelles et de cohésion

8

Tableau 21: Marché européen de la crevette grise en 2010 99 Tableau 22:

Prix de détail en janvier 2011 pour les crevettes brunes fraîches cuites en paquet 100

Tableau 23: Prix aux différents niveaux du secteur de la crevette 101 Tableau 24: Prix de retrait et de vente pour les crevettes brunes (EUR/kg) 103 Tableau 25: Retraits de crevettes brunes 2001-2010 103 Tableau 26: Structure des retraits de crevettes brunes par État membre 103 Tableau 27: Contingents tarifaires communautaires autonomes pour la crevette 2001-2012 104 Tableau 28: Taux conventionnel pour les crevettes 104 Tableau 29: Membres de l’OPT en 2010 105

LISTE DES CARTES Carte 1: Zone des plies 37

Carte 2: Ports danois de pêche à la crevette grise: débarquements, recettes et nombre de navires enregistrés 41

Carte 3: Ports allemands de pêche à la crevette grise: débarquements, recettes et nombre de navires enregistrés 46

Carte 4: Ports néerlandais de pêche à la crevette grise: débarquements, recettes et nombre de navires enregistrés 48

La pêche à la crevette grise de la mer du Nord

9

LISTE DES FIGURES Figure 1-1: crevette grise (Crangon crangon) 19 Figure 1-2: débarquements de crevettes brunes dans l’Union européenne depuis 1970 21 Figure 1-3: débarquements de la pêche à la crevette grise dans l’UE par pays 21 Figure 1-4: composition des débarquements annuels de crevettes brunes de la mer du Nord par État membre en 2009 22 Figure 1-5: effort dans la pêche danoise, allemande et néerlandaise à la crevette grise (voir texte pour l’interprétation des données) 23 Figure 1-6: prises par unité d’effort (PUE) dans la pêche danoise, allemande et néerlandaise à la crevette grise 25 Figure 1-7: débarquements saisonniers moyens par les principaux pays pêcheurs de crevettes brunes 2005-2009 25 Figure 1-8: débarquements mensuels de crevettes brunes au Danemark entre 2005 et 2009 26 Figure 1-9: débarquements mensuels de crevettes brunes en Allemagne entre 2005 et 2010 27 Figure 1-10: débarquements mensuels de crevettes brunes aux Pays-Bas entre 2005 et 2010 27 Figure 1-11: effort mensuel de la pêche à la crevette grise au Danemark entre 2005 et 2009 28 Figure 1-12: effort mensuel de la pêche à la crevette grise en Allemagne entre 2005 et 2009 (y compris jours au port) 29 Figure 1-13: effort mensuel de la pêche à la crevette grise aux Pays-Bas entre 2005 et 2009 29 Figure 1-14: données mensuelles sur les PUE dans la pêche danoise à la crevette grise entre 2005 et 2009 30 Figure 1-15: données mensuelles sur les PUE dans la pêche allemande à la crevette grise entre 2005 et 2009 30 Figure 1-16: données mensuelles sur les PUE dans la pêche néerlandaise à la crevette grise entre 2005 et 2009 31 Figure 1-17: répartition de l’effort de pêche (heures) à la crevette au Danemark (DEN), en Allemagne (GER) et aux Pays-Bas (NLD) entre 2005 et 2008 33

Département thématique B: politiques structurelles et de cohésion

10

Figure 1-18: navires néerlandais à l’abri des tempêtes dans le port de l’île d’Heligoland (janvier 2011) 34 Figure 1-19: répartition de l’effort de pêche à la crevette au Danemark (DEN), en Allemagne (GER) et aux Pays-Bas (NLD) en 2008 du premier au quatrième trimestre 35 Figure 1-20: chiffres clés de la pêche danoise à la crevette grise par rapport aux autres pêches (gauche: débarquements en milliers de tonnes, centre: recettes en millions d’euros, droite: emploi en nombre de personnes directement employées) en 2008 39 Figure 1-21: débarquements de crevettes brunes au Danemark par port (2010) par rapport aux débarquements d’autres pêches 39 Figure 1-22: recettes de la pêche à la crevette grise par port au Danemark 40 Figure 1-23: chiffres clés de la pêche allemande à la crevette grise par rapport aux autres pêches (gauche: débarquements en milliers de tonnes, centre: recettes en millions d’euros, droite: emploi en nombre de personnes directement employées) en 2009 42 Figure 1-24: chiffres clés de la pêche à la crevette grise en Basse-Saxe par rapport aux autres pêches (gauche: débarquements en milliers de tonnes, centre: recettes en millions d’euros, droite: emploi en nombre de personnes directement employées) en 2009 42 Figure 1-25: chiffres clés de la pêche à la crevette grise dans la région de Schleswig-Holstein par rapport aux autres pêches (gauche: débarquements en milliers de tonnes, centre: recettes en millions d’euros, droite: emploi en nombre de personnes directement employées) en 2009 43 Figure 1-26: crevettiers allemands au port de Fedderwardersiel décorés pour la fête traditionnelle de «Kutterregatta» 44 Figure 1-27: débarquements de crevettes brunes en Allemagne par port ayant plus de 100 t de débarquements annuelles (2010) par rapport aux débarquements d’autres pêches 45 Figure 1-28: recettes de la pêche à la crevette grise par port en Allemagne 45 Figure 1-29: composition de la flotte de pêche à la crevette grise par État membre (nombre de navires actifs en 2009) 50 Figure 1-30: nombre de navires actifs dans la pêche à la crevette au Danemark (2000-2010) 51 Figure 1-31: évolution des bénéfices de la pêche à la crevette danoise par navire - moyenne (2002-2009) 52 Figure 1-32: nombre des navires actifs dans la pêche à la crevette en Allemagne (2000-2009) 53 Figure 1-33: performance de capture de la pêche allemande à la crevette grise en 2009: relation entre la puissance motrice (axe des x) et les débarquements par navire 53

La pêche à la crevette grise de la mer du Nord

11

Figure 1-34: cotre en bois de 50 ans bien entretenu dans le port de Cuxhaven 54 Figure 1-35: évolution des bénéfices de la pêche à la crevette allemande par navire - moyenne (2002-2008) 55 Figure 1-36: évolution des bénéfices de la pêche à la crevette néerlandaise par navire - moyenne (2002-2008) 55 Figure 1-37: performance de capture de la pêche néerlandaise à la crevette grise: relation entre la puissance motrice (axe des x) et les débarquements par navire en 2010 56 Figure 1-38: schéma d’un filet tamiseur à la crevette 61 Figure 1-39: saisonnalité du pourcentage (%) de prises accessoires dans la pêche à la crevette entre 1954 et 1993 dans la région de Büsum, Schleswig-Holstein, par semaine 64 Figure 1-40: saisonnalité du pourcentage de prises accessoires dans la pêche à la crevette entre 1954 et 1993 dans la région de Norddeich, en Basse-Saxe, par semaine 65 Figure 1-41: part des crevettes «broyées» et «industrielles» par rapport à la «crevette de consommation» dans les débarquements mensuels allemands en 2009 67 Figure 1-42: taille des mailles étirées au cul du chalut à crevettes sur la base des mesures sur des navires de différentes nations (n= 382) entre 2008 et 2010 71 Figure 1-43: nouvelles perches hydrodynamiques à bord d’un cotre néerlandais sur l’île d’Heligoland (janvier 2011) 74 Figure 2-1: organisations allemandes de pêche à la crevette grise et nombre de membres 83 Figure 2-2: prises par organisation allemande de producteurs 2010 83

Département thématique B: politiques structurelles et de cohésion

12

La pêche à la crevette grise de la mer du Nord

13

RÉSUMÉ Contexte Le secteur de la crevette grise mérite actuellement une attention particulière pour au moins quatre raisons:

l’importance économique et sociale du secteur: dans trois États membres (Pays-Bas, Allemagne et Danemark), qui représentent 95 % de la production totale de crevette grise de la mer du Nord, l’industrie de la pêche revêt une importance économique et sociale significative (plus de 500 navires de pêche sont concernés); La pêche à la crevette grise relève d’une longue tradition et présente une valeur économique considérable dans le secteur de la pêche des pays susmentionnés. De plus, elle joue un rôle notable dans le tourisme et l’identité des régions concernées;

le débat social et écologique; les organisations de protection de la nature, telles que le WWF et la North Sea Foundation, ont inscrit la crevette grise de la mer du Nord dans la colonne verte de leur guide d’achat de poisson pour ce qui est de l’évaluation des stocks, étant donné que cette espèce n’est pas menacée et reste relativement peu touchée par l’effort de pêche, mais ces ONG sont concernées par les captures accessoires (notamment de jeunes poissons plats) et par les dégâts que les chaluts à perche engendrent pour les fonds marins;

la réforme en cours de la PCP et de l’OCM: l’organisation commune des marchés des produits de la pêche propose plusieurs outils (organisations de producteurs, organisations interbranches, mécanismes d’intervention, prix d’orientation, régime commercial), dont certains ont été utilisés par les parties prenantes. Quelques-uns de ces instruments se sont avérés peu efficaces ou ont été employés vainement;

l’autorité de la concurrence des Pays-Bas a estimé que les accords relatifs aux quotas de pêche et aux prix minimaux pour les crevettes de la mer du Nord, ainsi que les accords excluant un nouveau partenaire commercial, n’entraient pas dans le champ d’application de la réglementation de l’OCM et constituaient des infractions à l’article 81 du traité UE et à la section 6 de la loi sur la concurrence. L’autorité de la concurrence des Pays-Bas a imposé des amendes aux organisations de producteurs dans les trois États membres et aux grossistes. L’affaire n’a pas encore été réglée définitivement.

Objectifs La présente étude vise à fournir aux membres de la commission de la pêche du Parlement européen une description claire de la pêche à la crevette grise de la mer du Nord (crangon crangon) et des marchés y afférents au Pays-Bas, en Allemagne et au Danemark.

Département thématique B: politiques structurelles et de cohésion

14

Elle constitue un document d’information à l’attention des membres, et est organisée en deux parties. La première partie décrit la situation de la pêche, notamment: - l’évolution de la production de crevette grise de la mer du Nord par pays; - l’importance économique et sociale du secteur par pays;

- la performance économique des flottes pour ce type de pêche (et en particulier des flottes de chalutiers à la perche);

- l’incidence environnementale de la pêche au chalut à perche de poissons démersaux en mer du Nord; - la gestion de la pêche de la crevette grise. La deuxième partie décrit les marchés et donne un aperçu de l’application de l’organisation commune des marchés pour la crevette grise, y compris: - le prix et les mesures d’intervention;

- l’incidence potentielle de la suspension autonome du tarif douanier pour une autre espèce de crevettes (pandalus borealis);

- les organisations de producteurs; - l’extension des règles; - les possibilités concernant la création d’une organisation interbranche. La deuxième partie décrit également l’organisation de l’industrie, ainsi que les procédures engagées par l’autorité de la concurrence des Pays-Bas. Elle fournit également des informations sur le statut et les perspectives de certification MSC pour la pêche de la crevette grise de la mer du Nord. Résultats Les trois États membres examinés représentent 95 % de la production européenne totale. Les Pays-Bas sont le premier producteur (47 % de la production totale de l’Union européenne), suivis par l’Allemagne (38 %) et le Danemark (9 %). Les Pays-Bas disposent des navires les puis puissants qui, en outre, pêchent la plupart du temps de façon continue, atteignant le taux le plus élevé de débarquements par bateau (105 tonnes en 2010). Le Danemark jouit d’une flotte très efficace grâce à des navires à la pointe de la modernité et des systèmes de pêche dynamiques. La flotte allemande compte un grand nombre de navires de petite taille et anciens, associés à un type de pêche fortement saisonnier et à une pêche hivernale très réduite. La crevette grise compte parmi les cinq espèces favorites (en ce qui concerne la valeur) des flottes néerlandaise et allemande. Les chaluts à perche des Pays-Bas et de l’Allemagne, de la catégorie des 12 à 24 mètres de longueur, dépendent presque entièrement des revenus tirés de la crevette grise, tandis que les chaluts à perche danois, s’ils ciblent aussi la crevette grise en premier lieu, pêchent également en partie des poissons plats et ont la possibilité d’opter pour le lançon. Les navires néerlandais et allemands sont répartis tout le long de la côte, et jouent ainsi un rôle important pour le tourisme en offrant un paysage portuaire pittoresque. Selon la configuration actuelle de la flotte (500 navires), la pêche à la crevette ne peut être rentable si le premier prix de vente de la crevette est inférieur à 2,75 euros le kilo (en estimant le prix du carburant à 0,60 euro le kilo). Avec une flotte réduite à 375 bateaux, le seuil de rentabilité du prix de la crevette serait de 2,31 euros le kilo.

La pêche à la crevette grise de la mer du Nord

15

Les volumes actuels des stocks sont très élevés et ne montrent pas de signe de surpêche. Dans le cadre du processus de certification MSC, des plans de gestion ont été élaborés dans les trois États membres. Ils ne sont toujours pas finalisés et pourraient encore subir quelques modifications. Le marché européen est contrôlé à plus de 80 % par deux sociétés néerlandaises, HEIPLOEG et KLAAS PUUL, qui achètent environ 30 000 tonnes de crevettes brunes par an. La crevette grise semble constituer une activité profitable pour les transformateurs. La crevette grise effectue un voyage de deux semaines vers le Maroc, où elle est décortiquée. L’utilisation massive de conservateurs (acide benzoïque, acide sorbique) garantit une plus longue durée de vie du produit. La Belgique constitue le principal marché de consommation (plus de la moitié du marché européen total pour la crevette grise), suivie des Pays-Bas et de l’Allemagne. Plus de 90 % du marché est formé de crevettes décortiquées. Le premier marché de crevettes non décortiquées est la France, suivie de la Belgique. Conclusions Ces derniers mois, la situation sur le marché de la crevette grise s’est nettement détériorée. Le faible prix du poisson (sole, plie, cabillaud, flet,...) lors des ventes à la criée a incité les pêcheurs à s’orienter vers la crevette plutôt que vers le poisson, ce qui a entraîné une surproduction de crevettes brunes ainsi que des prix peu élevés, d’autant que les pêcheurs titulaires d’une licence aussi bien pour la pêche à la crevette que pour la pêche au poisson ont une capacité de capture supérieure. Certaines actions menées en 2010 (blocus d’usines de transformation) ont montré que les pêcheurs s’inquiètent de la puissance des transformateurs. Les outils de l’OCM n’ont pas permis d’éviter que la situation ne se dégrade, et en raison des prix payés aux pêcheurs début 2011, la plupart des navires de pêche à la crevette ne sont pas rentables. La surproduction a également un effet négatif sur la qualité du produit final: de grandes quantité de crevettes brunes sont congelées, puis décongelées et mélangées à des crevettes fraîches. L’application de l’OCM n’a eu qu’une influence très faible sur le marché de la cre-vette grise. Le régime tarifaire (prix d’orientation, prix de retrait) n’a pas empêché une forte baisse des prix fin 2010-début 2011. L’outil de retrait a été très peu utilisé par les organisations de producteurs actives dans la pêche à la crevette grise, et a été employé presque exclusivement par les organisations danoises. En 2009, les retraits ont représenté 0,66 % des débarquements au niveau euro-péen. La réglementation introduisant et prévoyant la gestion d’un contingent tarifaire européen autonome pour la crevette d’eau froide (20 000 tonnes par an à 0 %) n’influence aucune-ment le secteur de la crevette grise, les segments du marché pour les crevettes pandalus et crangon étant tout à fait indépendants.

Département thématique B: politiques structurelles et de cohésion

16

Le taux d’organisation des pêcheurs de crevette grise est plutôt élevé (88 % au niveau européen), mais des différends entre les organisations de producteurs (en Allemagne ainsi qu’aux Pays-Bas), de même que la crainte de l’autorité de concurrence des Pays-Bas, li-mite l’action de ces dernières. Au stade du commerce de détail, la crevette grise en petits emballages atteint des prix qui permettent aux transformateurs et aux détaillants de mener des activités rentables. Pour les grands transformateurs, la crevette grise représente environ 25 à 30 % de l’activité totale, le reste étant principalement constitué de crevettes tropicales, mais c’est la crevette grise qui leur offre les plus grandes possibilités de marges. Le stock de crevette grise reste en bon état, comme le reconnaissent les ONG, qui dirigent principalement leurs critiques contre les captures accessoires et les techniques de pêche «qui touchent le fond». Le niveau de capture des dernières années (près de 35 000 tonnes) ne met pas en danger le stock. Les principales solutions envisagées par les organisations de pêcheurs pour sortir de la crise économique sont la certification MSC et le système de TAC et de quotas. Des plans de gestion sont actuellement élaborés dans les trois États membres examinés, mais puisque tous les pêcheurs, ou du moins la plupart d’entre eux, devraient être couverts par des régimes similaires, il n’y aura aucune différenciation du produit sur le marché. Une augmentation des prix liée au label est dès lors discutable. Le label devrait toutefois garantir l’accès au marché sur le long terme, étant donné que les grands commerçants de détail projettent de rayer de la liste les produits de la pêche non munis du label MSC sur le court ou le moyen terme. Aux Pays-Bas, le renouvellement des licences pour la crevette auprès du ministère sera associé à la détention d’une certification MSC. Il devrait être aisé de capturer la même quantité de crevettes avec une flotte réduite de 25 %. Recommandations Les niveaux de rejet de la crevette grise peuvent être réduits par diverses métho-des:

en ajustant les maillages aux calibres commerciaux de la crevette grise, c’est-à-dire en étendant fortement la limite acceptable de 16 mm, éventuellement à 22 ou 24 mm;

en remplaçant les mailles losanges par des mailles carrées aux culs de chalut. Les mailles carrées réduisent la capture accessoire de petits poissons ronds (gobies, gadidés, éperlan), et peuvent contribuer à diminuer le nombre de petites soles qui se retrouvent prises dans les mailles losanges;

en employant des filets en voile la plupart du temps [moins ou pas de déroga-tion(s)];

la survie des prises rejetées peut être améliorée; en évitant les eaux peu profondes (de 0 à 3 m, par exemple). en réduisant l’effort de pêche de juin à août.

La pêche à la crevette grise de la mer du Nord

17

La question des TAC est actuellement débattue entre les pêcheurs et les organisations de producteurs et devrait être approfondie. Nous recommandons en particulier que les conséquences sociales et économiques soient étudiées dans les détails. Les difficultés économiques du secteur sont liées au niveau du prix payé aux pêcheurs, qui ne permet pas, ces derniers temps, que la pêche à la crevette soit une activité rentable, ainsi qu’à la taille de la flotte, qui est considérée comme trop importante, notamment aux Pays-Bas, où la plupart des zones de pêche doivent respecter les principes de Natura 2000. En réduisant la flotte de 25 %, le premier prix de vente nécessaire afin d’atteindre un niveau de rentabilité pour les pêcheurs serait baissé de 43 centimes d’euro. La qualité des crevettes capturées peut encore être améliorée (hygiène à bord, optimisation du temps de cuisson, utilisation de graisse alimentaire...) et le premier transformateur a commencé à appliquer un paiement lié à la qualité (associé à une prime de 0,50 euro par kilo pour la qualité optimale). L’élaboration de codes de conduites simples pour les pêcheurs devrait permettre de garantir de meilleurs prix. Les processus de certification MSC en cours devraient être achevés au cours de l’année 2011 ou début 2012, et protéger les acteurs en aval du secteur.

Département thématique B: politiques structurelles et de cohésion

18

La pêche à la crevette grise de la mer du Nord

19

1. DESCRIPTION DE LA PÊCHE À LA CREVETTE GRISE DE LA MER DU NORD

Constatations principales

La production de crevettes brunes européennes augmente plus ou moins de manière continue depuis 1990 et a atteint 33 000 t en 2009.

Les Pays-Bas, l’Allemagne et le Danemark représentent 95 % de la production européenne totale.

Le producteur le plus important est les Pays-Bas, grâce à leur flotte de pêche très puissante et continuellement en activité, atteignant le volume de prises par navire le plus important.

Le Danemark dispose d’une flotte très efficace composée de navires très modernes et dotée de programmes de pêche efficaces.

La flotte allemande compte une part élevée de navires plus petits et plus vieux, avec un programme de pêche fortement saisonnier et très peu de pêche en hiver. Cela a pour résultat des débarquements moyens par navire plus faibles que les autres flottes.

Les PUE ne sont actuellement pas comparables en raison des différentes mesures d’effort nationales.

La crevette grise (Crangon crangon, Linnaeus 1758, voir fig. 1-1) est un crustacé très reproducteur à faible longévité, d’environ un à trois ans. On la trouve de l’Atlantique Nord (Norvège, Islande) aux eaux nord-africaines et à la Méditerranée. Toutefois, seules les eaux côtières peu profondes comme celles du Sud de la mer du Nord donnent des taux d’abondance constituant la base d’une pêche intensive. On trouve une densité élevée de cette espèce dans les eaux très peu profondes de la mer des Wadden (Tiews 1970, ICES 2010). On la pêche toutefois jusqu’à 40 mètres de profondeur tout le long de la côte Sud de la mer du Nord. Figure 1-1: crevette grise (Crangon crangon)

Photo: vTI (© v. Klinkowström)

Département thématique B: politiques structurelles et de cohésion

20

La pêche commerciale à la crevette grise ne s’est développée qu’à partir des années 1880 (Neudecker et Damm 2010). Une flotte de crevettiers industriels motorisés s’est constituée après la Seconde Guerre mondiale, dans les années 1950, en particulier en Allemagne, qui disposait au départ de plus de 850 bateaux et produisait un maximum de 60 000 tonnes (Gubernator 1992, Neudecker 1999, ICES 1993). Les paragraphes suivants décrivent l’évolution et la production de cette pêche au cours de ces dernières années.

1.1 L’évolution de la production La production de la pêche à la crevette grise de la mer du Nord est dominée par trois pays: le Danemark, l’Allemagne et les Pays-Bas, qui représentent 95 % des prises totales. Tableau 1: débarquements de crevettes brunes de la mer du Nord dans l’UE en

2009

ÉM t %

Pays-Bas 15 512 47,20%

Allemagne 12 567 38,20%

Danemark 3 096 9,40%

Autres ÉM 1 709 5,20%

TOTAL 32 884 100,00%

Source: WGCRAN C’est la raison pour laquelle cette étude mettra l’accent sur ces nations. La Belgique, la France et le Royaume-Uni contribuent dans une moindre mesure et seront inclus dans l’aperçu européen. Les sources de données sont les bases de données nationales combinées par les représentants scientifiques nationaux du groupe de travail sur la pêche et le cycle de vie de la crevette grise de l’ICES (WGCRAN) pour ses rapports de réunion quasi-annuels.

1.1.1 Développement des débarquements, de l’effort et des prises par unité d’effort (PUE) dans l’UE

Débarquements annuels Contrairement à la situation de l’après-guerre, où, surtout en Allemagne, les prises industrielles de crevettes étaient beaucoup plus importantes que les prises de crevettes à des fins de consommation, la majorité des crevettes sont depuis les années 1970 destinées à la consommation humaine. Toutes les données présentées ici ont trait à la crevette destinée à la consommation. Les crevettes débarquées trop petites pour la consommation humaine sont éliminées et enregistrées comme crevettes broyées. Celles-ci constituent un pourcentage d’environ 7 % des débarquements annuels (Neudecker 2001), mais avec une forte tendance saisonnière, qui sera abordée plus tard (voir chapitre 1.4.3).

La pêche à la crevette grise de la mer du Nord

21

Les débarquements de crevettes de consommation, qui représentaient environ 10 000 tonnes aux environs de 1970, ont connu des hausses et des baisses, passant de 15 000 à 25 000 tonnes au cours des deux décennies suivantes. Depuis 1990, une année qui a connu une forte baisse des débarquements, avec environ 11 000 tonnes, on a connu une hausse quasi continue, avec un pic de 38 000 tonnes en 2005 (fig. 1-2). La hausse des débarquements au fil des décennies s’inscrit en parallèle à l’augmentation de la taille des navires et de leur puissance (Neudecker et Damm 2010). Récemment, les débarquements se sont quelque peu stabilisés. Les données pour 2010 ne sont pas disponibles pour tous les États membres. Toutefois, on peut supposer que les débarquements de 2010 ont atteint des volumes très élevés. Figure 1-2: débarquements de crevettes brunes dans l’Union européenne depuis

1970

0

10000

20000

30000

40000

50000

1970 1975 1980 1985 1990 1995 2000 2005 2010

Landings (t)

Source: WGCRAN (2010)

Figure 1-3: débarquements de la pêche à la crevette grise dans l’UE par pays

0

5000

10000

15000

20000

1970 1975 1980 1985 1990 1995 2000 2005 2010

Landings (t)

DK (1)

DE (2)

NL‐LEI (3a)

NL‐Viris (3b)

B (4)

France (5a)

F IV + VIId (5b)

UK (6)

Source: BLE, direction danoise de la pêche, registre des ventes, et ICES WGCRAN (2010)

(1) Statistiques officielles 1970-1985, comme dans le rapport précédent, données des journaux de bord 1986-1999 (2) Statistiques officielles (3a) Des organisations de producteurs (inclusion des débarquements étrangères peu claire) (3b) Données des journaux de bord VIRIS (1995-2003) incluant les débarquements dans les ports étrangers (4) Statistiques officielles (5a) Statistiques officielles (total France) (5b) Statistiques officielles (France IV+VIId) (6) Statistiques officielles, incluant les débarquements en mer d’Irlande Les Pays-Bas et l’Allemagne sont pratiquement sur un pied d’égalité ces dernières années (fig. 1-3). L’ancienne domination allemande dans la pêche à la crevette grise s’est terminée dans les années 1990 et les Pays-Bas lui ont succédé. En 2005, les deux pays

Département thématique B: politiques structurelles et de cohésion

22

ont débarqué un volume record de 16 000 tonnes chacun. Si les débarquements de l’Allemagne ont diminué ces dernières années, notamment en raison des restrictions de l’effort des OP et des diverses pratiques de tamisage, les Pays-Bas ont conservé ce niveau élevé, devenant ainsi le premier pays producteur. Le troisième pays le plus important pour la pêche à la crevette grise de la mer du Nord est le Danemark. La flotte danoise a été lancée de manière expérimentale en 1963 et s’est ensuite développée dans les années 1970, les débarquements augmentant légèrement pour atteindre environ 4 000 tonnes annuellement. La hausse de la dernière décennie est certainement également liée à la modernisation de la flotte (Larsen pers. com. 2010). Le Royaume-Uni, la Belgique et la France ont au total contribué à hauteur de 1 700 tonnes (5,2 %, voir fig. 1-4) dans les débarquements totaux de l’année 2009 et ne seront pas abordés dans cette étude. Leur pêche à la crevette diffère considérablement de celle des autres pays, non seulement en ce qui concerne le volume des débarquements, mais aussi la structure de la flotte et la notification statistique (van Marlen et al. 1998, ICES 2010). Figure 1-4: composition des débarquements annuels de crevettes brunes de la

mer du Nord par État membre en 2009

10%

38%

47%

5%

Denmark

Germany

The Netherlands

Other MemberStates

Source: WGCRAN (2010)

Effort de pêche annuel Plusieurs paramètres peuvent être utilisés pour quantifier l’effort de pêche. Les principaux sont le nombre de bateaux de pêche, leur puissance (en CV ou kW) et la durée de la pêche (en jours). Ces données sont aisément disponibles et donc considérées comme une mesure comparable en CV-jour (Fig. 1-5). Toutefois, la base de calcul diffère par pays et depuis plusieurs années, le WGCRAN n’est pas en mesure de l’harmoniser. L’Allemagne utilise la date de départ du port, moins la date d’arrivée, plus un jour conformément à la norme ICES, transformé en un jour complet de 24 heures. Les Pays-Bas enlèvent un jour, sauf pour les voyages d’une journée, pour compenser la durée de stérilisation en zone de pêche et comptent 24 heures par jour de pêche (ICES 2010). La conformité des calculs est anticipée sur la base des heures en mer (différence entre les heurs de départ et les heures de retour au port) pour un futur proche.

La pêche à la crevette grise de la mer du Nord

23

Figure 1-5: effort dans la pêche danoise, allemande et néerlandaise à la crevette grise (voir texte pour l’interprétation des données)

0

2

4

6

8

10

12

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Effort (million hp‐days) DK

DE (1)

NL (2)

Source: WGCRAN (2010)

(1) Jours au port inclus (2) Données des journaux de bord sans les jours au port et les périodes de stérilisation Cela conduit à une différence assez importante entre les flottes et donne lieu à des mauvaises interprétations car ces flottes ne sont pas très différentes en taille et puissance motrice, limitée à 221 KW (300 CV) par navire pour la pêche côtière dans le carré de pêche (UE [EG] 850/1998 et VO [EG] 24/2001). Toutefois, la taille de la flotte explique les différences constatées lorsque l’on compare l’effort de pêche des Pays-Bas et de l’Allemagne aux données danoises. La flotte danoise était composée de 27 navires en 2009, contre 228 pour l’Allemagne et 201 pour les Pays-Bas (voir tableau 1-1). Le système de journal de bord européen fournit des informations plus détaillées: nombre d’heures en mer (donné par les heures de départ et d’arrivée), nombre d’heures de pêche (début et fin de la pêche), nombre de coups de filets. La mesure idéale de l’effort serait la surface de pêche, qui est difficile à déterminer; l’effort de pêche est calculé grâce à la longueur totale des perches et à la distance de traînage. Cela a été évalué à l’échelle de l’UE une fois seulement par un projet européen (van Marlen et al. 1998, Beare et al. 2010). Avec ses 27 navires de pêche à la crevette grise, le Danemark représentait environ 1,6 million CV-jours en 2009. On a constaté une baisse de 1,5 million de CV-jours à moins de 1 million de CV-jours entre 2003 à 2006, et l’effort a ensuite à nouveau augmenté. L’effort de pêche néerlandais est resté assez constant, entre 4,2 et 4,9 millions CV-jours, tandis que la pêche allemande à la crevette grise a affiché un effort d’environ 10,1 millions de CV-jours, soit environ deux fois le chiffre néerlandais en raison de la différence de calcul. Les différences de calcul évoquées entre le Danemark, l’Allemagne et les Pays-Bas ont donné une vision tronquée de la situation véritable, rendant les niveaux d’effort actuellement incomparables. Un autre obstacle à la comparaison des efforts des flottes est lié au fait que certains navires peuvent occasionnellement pêcher d’autres espèces, lorsque la crevette n’est plus disponible ou que les quotas sont épuisés, par exemple les poissons plats. Cette flexibilité peut être importante pour certains pêcheurs pour des raisons économiques.

Département thématique B: politiques structurelles et de cohésion

24

Prises par unité d’effort (PUE) annuelles Les prises par unité d’effort (PUE) peuvent être considérées comme une mesure de la puissance de pêche et de la taille du stock. C’est toutefois une mesure médiocre, dans la mesure où plusieurs facteurs peuvent influencer les PUE: la conception et l’équipement technique individuels du navire, les compétences et l’expérience du capitaine, le moment de l’activité de pêche au cours des saisons (qui influence l’efficacité de la pêche). En ce qui concerne le volet biologique, la capturabilité, et donc les PUE, sont influencés par la dispersion ou la concentration des stocks et par le comportement des crevettes en raison de facteurs environnementaux (saison, type d’habitat, température, courants, climat, etc.). Ainsi, les données sur les PUE par coup de filet peuvent démontrer une variation extrême et peuvent être utilisées comme indicateurs de la taille du stock. La capturabilité et donc les données PUE récoltées sur une série de coups de filet peuvent donner des indices sur l’efficacité d’un navire et d’une flotte; si on se concentre sur une zone géographique de la mer, elles sont également une indication de la taille relative du stock dans cette zone. Le WGCRAN calcule ces données sur les PUE sur une base annuelle pour toutes les flottes. Les résultats sont présentés à la fig. 1-6. Vu les différences des données relatives à l’effort, les données pour les Pays-Bas et l’Allemagne divergent considérablement, suggérant que les pêcheurs néerlandais sont environ deux fois plus efficaces que leurs homologues allemands. Cela n’est assurément pas réaliste. La différence évoquée de l’effort est la cause principale de la forte divergence dans les PUE. Pour cette raison, les différences réelles entre les flottes sont dissimulées. Les deux courbes – pour l’Allemagne et les Pays-Bas – sont relativement stables au fil des ans, avec une légère hausse aux alentours de 2005. Cette hausse des PUE pourrait en réalité indiquer une hausse du stock étant donné que les prises annuelles ont également augmenté. La mauvaise qualité des données sur l’effort réduit la fiabilité de ces informations. Les données danoises sur les PUE démontrent une variation élevée, d’environ 1 kg/CV-jour en 2000 à maximum 6 kg/CV-jour en 2006. Ici, les deux facteurs, l’efficacité de la pêche et la taille du stock, semblent coïncider, étant donné que les plus petits cotres ont été remplacés par des bateaux plus grands et plus efficaces au cours de la dernière décennie. Dans le même temps, les stocks de crevettes ont augmenté dans les eaux danoises (ICES 2007). En conséquence, la forte hausse des PUE jusqu’en 2006 peut avoir deux explications.

La pêche à la crevette grise de la mer du Nord

25

Figure 1-6: prises par unité d’effort (PUE) dans la pêche danoise, allemande et néerlandaise à la crevette grise

0

1

2

3

4

5

6

7

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

kg/hp‐days

DK

DE

NL

Source: WGCRAN (2010)

La baisse à partir de 2007 peut s’expliquer par une réduction du stock dans les eaux danoises étant donné que la flotte de pêche à la crevette danoise a maintenu un niveau technique élevé, avec des bateaux plus grands et une modification de la distribution; une modification de la répartition a également été rapportée dans les eaux allemandes (ICES 2010).

1.1.2 Saisonnalité des débarquements de crevettes brunes, effort et PUE au Danemark, en Allemagne et aux Pays-Bas

Saisonnalité des débarquements de crevettes brunes Le schéma saisonnier des débarquements varie entre les trois pays (fig. 1-7). Si l’Allemagne et les Pays-Bas ont deux pics au printemps et en automne, ce qui indique des stocks stables de crevettes brunes, le Danemark ne connaît un pic qu’au printemps. Toutefois, la variabilité en fonction des années peut être élevée, comme le montrent les données mensuelles présentées aux figures 1-8, 1-9 et 1-10. Les données sur différentes années entre 2005 et 2009 pour le Danemark et entre 2005 et 2010 pour l’Allemagne et les Pays-Bas sont représentées par différents traits colorés. Figure 1-7: débarquements saisonniers moyens par les principaux pays

pêcheurs de crevettes brunes 2005-2009

0

500

1000

1500

2000

2500

Jan Feb Mar Apr May June July Aug Sep Oct Nov Dec

Landings (t)

DKDENL

Source: WGCRAN (2010)

Département thématique B: politiques structurelles et de cohésion

26

La flotte danoise débarque des crevettes toute l’année, avec des volumes plus faibles en hiver et un pic au printemps (surtout en 2005), le reste de l’année donnant un approvisionnement assez stable de 200 à 400 tonnes par mois, avec des variations annuelles (fig. 1-8). Le Danemark semble avoir l’approvisionnement le plus stable, mais son volume est inférieur à celui de l’Allemagne et des Pays-Bas en raison de la plus petite taille de sa flotte. L’Allemagne affiche une plus forte saisonnalité des débarquements. Elle ne débarque que quelques tonnes pendant les mois d’hiver (de 100 à 700 tonnes entre décembre et mars). À la fin mars, les débarquements augmentent et un pic de printemps d’environ 1 500 tonnes est parfois atteint en avril. Les premiers mois de l’été (juin et juillet), les débarquements diminuent, aux alentours de 1 000 tonnes, tandis que la saison haute de débarquement s’étale d’août à novembre, avec parfois plus de 2 000 tonnes par mois. On peut diviser l’année en trimestres: une «présaison» du printemps au début de l’été, une «saison haute» à la fin de l’été et en automne et une «saison d’hiver». Le calendrier mensuel ne représente pas les limites correctes des «saisons». En fonction des conditions climatiques, des conditions annuelles de disponibilité des crevettes et des capacités de pêche des navires individuels, la pêche s’arrête ou reprend de manière individuelle ou par port une ou deux semaines plus tôt ou plus tard, voire se poursuit pendant la saison d’hiver. La campagne de pêche néerlandaise suit une tendance combinant le calendrier danois et allemand. En général, la plupart des prises sont effectuées en septembre et en novembre. De mars à mai, les débarquements sont relativement élevé (jusqu’à 1 500 tonnes). La particularité de la flotte néerlandaise, c’est ses prises comparativement élevées en hiver. Elles descendent rarement sous les 600 tonnes, même en janvier et en février, et permettent donc un approvisionnement continu du marché. Figure 1-8: débarquements mensuels de crevettes brunes au Danemark entre

2005 et 2009

0

200

400

600

800

1000

Jan Feb Mar Apr May June July Aug Sep Oct Nov Dec

Landings (t)

2005

2006

2007

2008

2009

Source: WGCRAN (2010)

La pêche à la crevette grise de la mer du Nord

27

Figure 1-9: débarquements mensuels de crevettes brunes en Allemagne entre 2005 et 2010

0

500

1000

1500

2000

2500

3000

Jan Feb Mar Apr May June July Aug Sep Oct Nov Dec

Landings (t)

2005

2006

2007

2008

2009

2010

Source: BLE et WGCRAN (2010)

Figure 1-10: débarquements mensuels de crevettes brunes aux Pays-Bas entre

2005 et 2010

0

500

1000

1500

2000

2500

3000

3500

4000

Jan Feb Mar Apr May June July Aug Sep Oct Nov Dec

Landings (t)

2005

2006

2007

2008

2009

2010

Source: BLE et WGCRAN (2010)

Saisonnalité de l’effort de pêche à la crevette grise Les mêmes conditions sont valables pour la saisonnalité de l’effort et pour l’aperçu des données sur l’effort annuel. Les différences dans le calcul de l’effort et certaines erreurs influencent les niveaux d’effort des pays dans les données mensuelles et annuelles. Toutefois, le schéma mensuel est probablement peu influencé par cet élément et reflète l’activité relative des flottes. Comme pour les débarquements, les différences sont évidentes (fig. 1-11, 1-12 et 1-13). La flotte danoise fonctionne toute l’année, avec un pic au printemps et parfois un autre en automne ainsi que - sans doute en raison des conditions climatiques – moins de jours de pêche en hiver. Une réduction limitée de l’effort est également constatée pendant les mois d’été, parfois déjà à partir de mai, mais surtout en juin et juillet, reflétant probablement la disponibilité des espèces visées. La flotte allemande affiche un schéma d’activité très traditionnel reposant sur des dizaines d’années de données: autrefois aucune activité, désormais une activité très limitée pendant la période hivernale, qui va de mi-décembre à mi-mars, ensuite une intensité de pêche très élevée en avril, diminuant légèrement jusqu’à juin et juillet et remontant ensuite à la saison haute de la pêche en automne. Ce schéma s’explique principalement

Département thématique B: politiques structurelles et de cohésion

28

par la capacité de pêche dans des conditions climatiques difficiles, qui prévalent généralement en hiver. Comme de nombreux navires allemands sont encore assez anciens et comparativement petits, ils doivent rester à quai pendant les périodes de tempête, ce qui réduit le nombre de CV-jours passés en mer. Comme les pêcheurs tendent à sortir en mer pour pêcher, et doivent le faire, lorsque les espèces visées sont disponibles, la durée de pêche augmente à ces périodes. Au printemps, des sorties d’étude peuvent s’ajouter au nombre élevé de CV-jours en mer, tout en diminuant le nombre de crevettes de la classe d’âge précédente. Les jours de planche et de réparation indemnisés contribuent à diminuer le nombre de CV-jours en juin et juillet. Toutefois, les débarquements élevés en automne au cours de la dernière décennie ont conduit à une évolution: des limitations des débarquements par les organisations de producteurs (OP) dans les trois pays. Vu les faibles prix des débarquements des crevettes, les pêcheurs ont décidé d’arrêter de pêcher après avoir atteint certains quotas auto-imposés. Cela a conduit à une diminution du nombre de CV-jours, même durant les pics de pêche. Cela est bien illustré par l’année 1998, lorsque l’effort de pêche de la flotte allemande a chuté de 25 % en automne (Neudecker 2000). Il en va de même pour une partie de la flotte néerlandaise dans le cadre de l’accord entre les OP danoises, allemandes et néerlandaises. Cet accord a été critiqué par la NMa néerlandaise. Depuis lors, aucun accord de ce type n’est entré en vigueur et seuls les débarquements locaux ont été volontairement réduits par certaines OP, ce qui a eu un effet réducteur mineur sur le nombre de CV-jours par rapport à 1998. Cela a été particulièrement le cas à la fin de 2010, lorsqu’un grand nombre de pêcheurs ont préféré continuer à pêcher malgré la faiblesse des prix. Le schéma d’effort saisonnier néerlandais indique clairement que la pêche est une profession annuelle pour les pêcheurs néerlandais. Il y a deux pics au printemps et en automne. Comme pour les autres flottes, les sorties d’études en avril-mai s’ajoutent au nombre de CV-jours après la saison d’hiver plus rude et tempétueuse pour les navires les plus petits. L’automne affiche plus de CV-jours en raison du recrutement des crevettes de la classe d’âge suivante, qui deviennent disponibles à la pêche. L’ampleur de l’erreur liée à l’incertitude des données sur l’effort néerlandais (ICES 2010) est inconnue. Figure 1-11: effort mensuel de la pêche à la crevette grise au Danemark entre

2005 et 2009

0

50000

100000

150000

200000

250000

Jan Feb Mar Apr May June July Aug Sep Oct Nov Dec

Effort (hp‐days)

2005

2006

2007

2008

Source: WGCRAN (2010)

La pêche à la crevette grise de la mer du Nord

29

Figure 1-12: effort mensuel de la pêche à la crevette grise en Allemagne entre

2005 et 2009 (y compris jours au port)

0

500000

1000000

1500000

2000000

Jan Feb Mar Apr May June July Aug Sep Oct Nov Dec

Effort (hp‐days)

2005

2006

2007

2008

2009

Source: WGCRAN (2010)

Figure 1-13: effort mensuel de la pêche à la crevette grise aux Pays-Bas entre

2005 et 2009

0

100000

200000

300000

400000

500000

600000

700000

Effort (hp‐days)

2005

2006

2007

2008

Source: WGCRAN (2010)

Saisonnalité des prises par unité d’effort (PUE) Les incertitudes liées à l’acquisition des données et au calcul de l’effort affectent les données PUE, comme c’est le cas dans l’aperçu du programme annuel. Le schéma saisonnier des données danoises sur les PUE (fig. 1-14) indique deux pics, l’un au printemps, d’avril à juin, et l’autre d’octobre à janvier, à l’exception de 2008. Il n’existe aucune preuve scientifique de ce schéma étant donné qu’aucune étude temporelle et géographique n’est effectuée. Les pêcheurs affirment que quelquefois, les crevettes se déplacent en provenance ou à destination de la mer des Wadden, où aucune pêche n’est autorisée, vers le Danemark et deviennent disponibles pour la flotte (Larsen pers com 2011). En tenant pour acquis qu’il n’y a eu aucune modification substantielle de la capacité de pêche au cours de l’année, les hausses des PUE doivent être liées aux densités de stock de crevettes brunes dans la zone opérationnelle de la flotte danoise. Le schéma saisonnier des données allemandes sur les PUE (fig. 1-15) ne comprend pas le «pic de printemps danois». Le pic d’automne est présent, mais semble se produire un mois plus tôt, à savoir de septembre à décembre.

Département thématique B: politiques structurelles et de cohésion

30

Les chiffres élevés pour 2007 peuvent trouver leur fondement dans le stock restant de l’année précédente encore disponible pour la pêche. Les modifications de la structure de la flotte ou de sa capacité sont peu susceptibles d’avoir influencé ces schémas saisonniers. Il doit y avoir une raison biologique ou environnementale. Le schéma saisonnier des données néerlandaises sur les PUE (fig. 1-16) ne comprend pas le «pic de printemps danois» et suit dans les grandes lignes le schéma allemand de PUE. Toutefois, le pic d’automne semble moins marqué. Les PUE de printemps semblent plus élevées si l’automne précédent a affiché des valeurs de PUE élevées. On peut le voir clairement pour l’automne 2006 et le printemps 2007. Comme le calcul de l’effort est cohérent au sein des années, toute erreur dans les données peut influencer les niveaux de PUE lors d’une année donnée, mais pas leur saisonnalité. Figure 1-14: données mensuelles sur les PUE dans la pêche danoise à la cre-

vette grise entre 2005 et 2009

0

2

4

6

8

10

12

14

Jan Feb Mar Apr May June July Aug Sep Oct Nov Dec

LPUE (kg/h)

2005

2006

2007

2008

Source: WGCRAN (2010)

Figure 1-15: données mensuelles sur les PUE dans la pêche allemande à la cre-

vette grise entre 2005 et 2009

0

0,5

1

1,5

2

2,5

3

Jan Feb Mar Apr May June July Aug Sep Oct Nov Dec

lpue (kg/hp‐days)

2005

2006

2007

2008

2009

5‐Year‐Mean

Source: WGCRAN (2010)

La pêche à la crevette grise de la mer du Nord

31

Figure 1-16: données mensuelles sur les PUE dans la pêche néerlandaise à la crevette grise entre 2005 et 2009

0

2

4

6

8

10

Jan Feb Mar Apr May June July Aug Sep Oct Nov Dec

LPUE (kg/h)

2005

2006

2007

2008

2009

5‐Year‐Mean

Source: WGCRAN (2010)

1.1.3 Répartition de l’effort de la pêche à la crevette dans le Sud de la mer du Nord

Structure de la flotte et zones de pêche

Le Danemark dispose de la flotte la plus récente et sans doute la plus moderne, qui

pêche exclusivement au large des côtes danoises et du Nord de l’Allemagne. L’Allemagne dispose d’une proportion importante de navires plus petits et plus

anciens, partant souvent pour une journée en mer à proximité de leur port d’origine. Les navires les plus puissants pêchent au large de la côte néerlandaise et tout le long des côtes allemandes et danoises, dans les eaux danoises en dehors de la zone de 6 mn.

La flotte néerlandaise dispose comparativement de peu de navires plus anciens et à

faible puissance qui pêchent dans les eaux néerlandaises. Une grande part des navires puissants et bien équipés pêchent le long de la plus grande partie des côtes allemandes et danoises, en dehors des zones de 3 mn (Allemagne) et 12 mn (Danemark).

Si les données VMS donnent un très bon aperçu des activités régionales et

saisonnières des flottes, il n’existe actuellement aucun inventaire des flottes donnant des informations sur les équipements et l’efficacité des navires.

Méthodes de traitement des données VMS Les données VMS sont disponibles depuis 2005 pour une partie des flottes de crevettiers (longueur totale des navires > 15m – Règlement 2244/2003 de l’UE). Les données VMS (Vessel Monitoring System) originales consistent en le numéro d’identification du navire, sa position, sa vitesse au sol et son cap. Comme une partie seulement des données VMS de la flotte néerlandaise (16 à 25 % entre 2005 et 2008) est disponible (Schulze et Fock 2010), les données sur l’effort néerlandais et la classe de puissance ont été corrigées en proportion de l’effort en kW-heures couvert par les données VMS avec l’effort en kW-heures couvert par les données du journal de bord.

Département thématique B: politiques structurelles et de cohésion

32

Dans le cadre du projet «Study for the Revision of the plaice box» (voir Beare et al. 2010 pour de plus amples informations), financée par la Commission européenne, les partenaires ont soumis les données VMS pour le Danemark, l’Allemagne et les Pays-Bas. Ces données ont été utilisées pour les présentes analyses. Pour chaque position, grâce à la vitesse de chaque navire, on a pu attribuer un drapeau «en cours de pêche» ou «pas en cours de pêche». En d’autres termes, jusqu’à une certaine vitesse, les bateaux étaient considérés comme «en cours de pêche», tandis qu’à une vitesse supérieure et à l’arrêt, les bateaux étaient étiquetés comme «pas en cours de pêche». La position du bateau a ensuite été allouée à un rectangle de 3 fois 3 mn (à savoir 100 rectangles fins par rectangle ICES) et l’intervalle de temps entre deux positions a été mis au regard de l’effort de pêche dans un rectangle spécifique de 3 mn sur 3 (heures de pêche, fig.1). Comme l’intervalle de temps entre chaque position peut aller jusqu’à deux heures, pour chaque navire, il y a une part considérable d’activité «invisible». La méthode appliquée pour l’analyse des données VMS tient compte de cette incertitude en substituant chaque enregistrement par des ensembles discrets de positions à forte probabilité de présence du navire (Fock 2008). La marge d’erreur de cette méthode d’analyse du VMS a été estimée à environ 5 % (Fock 2008). Pour déterminer l’activité des navires (crevettiers ou autres), on a utilisé les informations du journal de bord sur le filet utilisé, la taille des mailles et la catégorie de puissance pour chaque navire et chaque voyage. Toutefois, une mauvaise classification en raison de données erronées dans le journal de bord est possible (voir, p. ex., les efforts des crevettiers néerlandais au large). Les données ont été agrégées de manière à ce qu’aucun bateau ou pêcheur individuel ne puisse être identifié. La répartition de l’effort de pêche total (heures) par rectangles de 3mn sur 3 des flottes de crevettiers danoise (DEN), allemande (GER) et néerlandaise (NLD) pour toute la période 2005-2008 est illustrée à la fig. 1-17.

La pêche à la crevette grise de la mer du Nord

33

Figure 1-17: répartition de l’effort de pêche (heures) à la crevette au Danemark (DEN), en Allemagne (GER) et aux Pays-Bas (NLD) entre 2005 et 2008

Source: WGCRAN (2010)

La flotte danoise pêche pratiquement uniquement au large de la côte danoise et dans certaines zones de la côte septentrionale de l’Allemagne. La flotte allemande pêche non seulement le long de la côte allemande, mais aussi le long des côtes danoises et néerlandaises. Cela s’explique par la répartition saisonnière de la crevette, la situation juridique permettant aux navires étrangers de pêcher dans les pays voisins à une certaine distance de la ligne de base (voir chapitre 1.1.4) et par le fait que certains des navires enregistrés en Allemagne ont en réalité un propriétaire et un équipage néerlandais. En conséquence, ces navires peuvent également pêcher en partie dans les eaux où les pêcheurs sont «chez eux» et se sentent familiers, par exemple dans les eaux néerlandaises. Lorsque l’on examine de près la côte danoise, on constate que les navires allemands ne pêchent pas directement au large d’une côte où ils n’ont pas le droit de le faire. Les signaux VMS proches de la côte reflètent les mouvements vers les ports où ils débarquent leurs prises. Le schéma de répartition de la flotte néerlandaise est très semblable à celui de la flotte allemande, s’étendant plus au Nord, au Sud vers la Manche et la côte belge et vers la mer du Nord, plus ouverte (fig. 1-18). Ces dernières données sont les erreurs les plus courantes dans la base de données. Des erreurs se produisent si les navires passent de la pêche à la crevette à la pêche au poisson plat et si ce changement ne figure pas correctement dans les journaux de bord, suggérant une activité de pêche à la crevette alors qu’elle n’a pas eu lieu. Pour la flotte néerlandaise, on constate également que l’activité de pêche est située au-delà de la zone de 6 et 12 mn, respectivement, au large des côtes danoises. Vu la méthode de calcul de la répartition de l’effort et l’échelle, la distance jusqu’à la zone de 3 mn au large de la côte allemande est peu visible.

Département thématique B: politiques structurelles et de cohésion

34

Figure 1-18: navires néerlandais à l’abri des tempêtes dans le port de l’île d’Heligoland (janvier 2011)

Photo: vTI (© Neudecker)

Comme on peut le voir à la fig. 1-19 indiquant la répartition saisonnière de l’effort de pêche par trimestre pour 2008, la flotte danoise reste en grande partie dans les eaux nationales. La pêche a lieu principalement à proximité de la côte. Ce n’est qu’en hiver que la zone de pêche s’éloigne plus loin au large, dans des eaux plus profondes. En 2008, les eaux allemandes ont peu été touchées. Il en va de même pour la flotte allemande. Toutefois, la «pêche en haute mer» se poursuit jusqu’au deuxième trimestre et s’exerce également pendant le quatrième trimestre en raison de la saisonnalité de la répartition des crevettes. Uniquement pendant la période estivale chaude, la pêche à la crevette se concentre sur la côte, et la côte danoise est fréquentée pratiquement uniquement lors des deux premiers trimestres. Les signaux VMS néerlandais suivent le même schéma que ceux des navires allemands. Les différences ne sont liées qu’à l’extension de la portée générale des zones de pêche et à l’absence d’activité des navires néerlandais au large de la côte frisonne orientale au cours des premier et troisième trimestres. Les dernières évaluations des données VMS ne sont pas encore disponibles. Les données pour 2005 à 2007 et les résolutions mensuelles indiquent des répartitions très similaires et n’ont pas été incluses pour des raisons d’espace. Il semble nécessaire d’améliorer la couverture des données VMS des navires des flottes pour réduire les problèmes en appliquant les données existantes à l’ensemble des flottes.

La pêche à la crevette grise de la mer du Nord

35

Les erreurs liées à l’allocation de mauvaises activités peuvent être éliminées en améliorant les données des journaux de bord et en vérifiant les données VMS et les activités au regard des enregistrements des débarquements des espèces principales dans les journaux de bord. Figure 1-19: répartition de l’effort de pêche à la crevette au Danemark (DEN),

en Allemagne (GER) et aux Pays-Bas (NLD) en 2008 du premier au quatrième trimestre

Source: WGCRAN (2010)

Département thématique B: politiques structurelles et de cohésion

36

1.1.4 Cadre juridique de la pêche à la crevette

Constatations principales

Il n’y a pas de prise maximale autorisée pour la crevette grise de la mer du Nord. Les stocks sont étudiés et évalués par le groupe de travail de l’ICES sur la pêche à

la crevette grise. Jusqu’ici, rien n’indique une surpêche nécessitant une limitation.

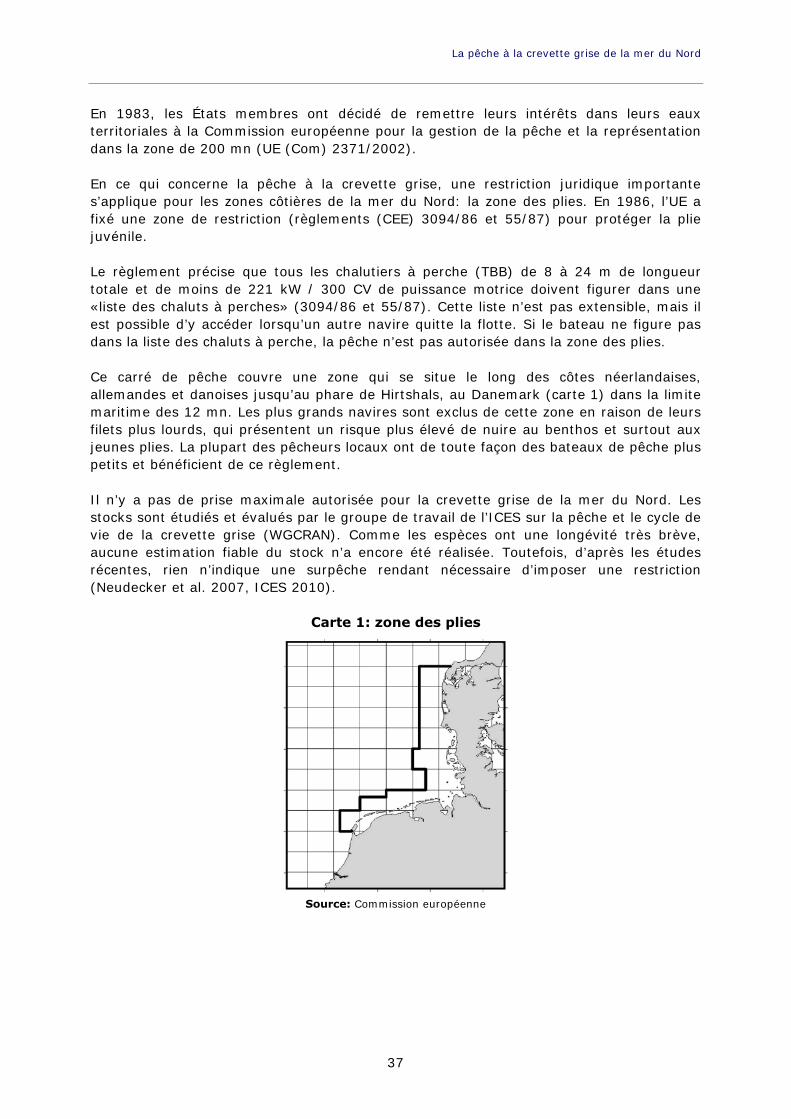

L’important pour la pêche à la crevette grise est avant tout la juridiction applicable aux zones côtières, puisqu’elle s’effectue dans des profondeurs rarement supérieures à 30 m et principalement à des distances de 30 mn de la côte. En 1982, la convention des Nations unies sur le droit de la mer (UNCLOS) a institué la territorialité des mers. Depuis lors, les eaux territoriales de chaque État ayant ratifié le traité ont été fixées à une distance de 12 mn au large de la ligne de base côtière (laisse de basse mer). La section entre le large et la ligne de base est appelée eaux intérieures. Ici, l’État jouit d’une juridiction complète. Entre la ligne de base et la limite de 12 mn se trouve la ligne de 3 mn. Comme les eaux intérieures, la zone de 3 mn est exclusivement réservée aux véhicules de pêche nationaux. Dans la limite de 12 mn, les États membres prennent des mesures spécifiques «non discriminatoires» permettant aux navires étrangers de pêcher (UE (Com) 2371/2002). Ce règlement limite également l’accès aux eaux nationales particulières. Pour les principales nations pêchant la crevette grise que sont le Danemark, l’Allemagne et les Pays-Bas, les règles d’accès suivantes s’appliquent à la crevette, conformément à l’annexe I du règlement UE (Com) 2371/2002: Bande côtière du Danemark Allemagne: côte mer du Nord (frontière Danemark/Allemagne, jusqu’à Hanstholm): 6 à 12 milles marins – illimité Pays-Bas: côte mer du Nord au-delà de 12 milles marins Bande côtière de l’Allemagne

Danemark: frontière Danemark/Allemagne jusqu’à la pointe nord d’Amrum à 54°43’ nord 3 à 12 milles marins – illimité Pays-Bas: côte mer du Nord (toutes les côtes): 3 à 12 milles marins – illimité Bande côtière des Pays-Bas Danemark: non précisé Allemagne: côte mer du Nord (toutes les côtes) 3 à 12 milles marins – illimité

En 1995, l’Organisation des Nations unies pour l’alimentation et l’agriculture (FAO) a créé un cadre juridique pour une pêche durable. Au niveau européen, le cadre juridique applicable est la politique commune de la pêche (PCP). Les premières mesures communes ont été prises en 1970. Tous les pêcheurs doivent avoir un accès équitable à toutes les eaux des États membres de l’UE. Pour maintenir la durabilité économique et écologique de l’activité des pêcheurs locaux traditionnels disposant de bateaux plus petits, une partie de la côte est réservée à ces petits navires (COFAD 2004, UE (Com) 2371/2002).

La pêche à la crevette grise de la mer du Nord

37

En 1983, les États membres ont décidé de remettre leurs intérêts dans leurs eaux territoriales à la Commission européenne pour la gestion de la pêche et la représentation dans la zone de 200 mn (UE (Com) 2371/2002). En ce qui concerne la pêche à la crevette grise, une restriction juridique importante s’applique pour les zones côtières de la mer du Nord: la zone des plies. En 1986, l’UE a fixé une zone de restriction (règlements (CEE) 3094/86 et 55/87) pour protéger la plie juvénile. Le règlement précise que tous les chalutiers à perche (TBB) de 8 à 24 m de longueur totale et de moins de 221 kW / 300 CV de puissance motrice doivent figurer dans une «liste des chaluts à perches» (3094/86 et 55/87). Cette liste n’est pas extensible, mais il est possible d’y accéder lorsqu’un autre navire quitte la flotte. Si le bateau ne figure pas dans la liste des chaluts à perche, la pêche n’est pas autorisée dans la zone des plies. Ce carré de pêche couvre une zone qui se situe le long des côtes néerlandaises, allemandes et danoises jusqu’au phare de Hirtshals, au Danemark (carte 1) dans la limite maritime des 12 mn. Les plus grands navires sont exclus de cette zone en raison de leurs filets plus lourds, qui présentent un risque plus élevé de nuire au benthos et surtout aux jeunes plies. La plupart des pêcheurs locaux ont de toute façon des bateaux de pêche plus petits et bénéficient de ce règlement. Il n’y a pas de prise maximale autorisée pour la crevette grise de la mer du Nord. Les stocks sont étudiés et évalués par le groupe de travail de l’ICES sur la pêche et le cycle de vie de la crevette grise (WGCRAN). Comme les espèces ont une longévité très brève, aucune estimation fiable du stock n’a encore été réalisée. Toutefois, d’après les études récentes, rien n’indique une surpêche rendant nécessaire d’imposer une restriction (Neudecker et al. 2007, ICES 2010).

Carte 1: zone des plies

Source: Commission européenne

Département thématique B: politiques structurelles et de cohésion

38

1.2 La pertinence économique et sociale de l’industrie

Constatations principales

Environ 500 navires et 1 000 pêcheurs sont actifs dans la pêche à la crevette grise.

Les flottes côtières néerlandaise et allemande sont essentiellement composées de chalutiers à perche de 12 à 24 m. Ces catégories fournissent un nombre d’emploi comparativement élevé (environ 500-600 chacune) et génèrent des recettes d’un montant d’environ 50 millions d’euros par an. Pour la flotte danoise, les chalutiers à perche revêtent une importance mineure.

Les chalutiers à perche de 12 à 24 m sont la plupart du temps organisés comme des petites entreprises personnelles gérées par le propriétaire. Les propriétaires peuvent vivre de leurs activités, mais, au moins pour les Néerlandais et les Allemands, ils ont connu plusieurs années de pertes.

Les débarquements et les prix ne sont que faiblement liés. Le faible nombre de prises n’est pas nécessairement compensé par des prix plus élevés et vice versa, ce qui indique un marché concurrentiel imparfait, avec une incertitude accrue pour le vendeur (= pêcheur).

1.2.1 Pertinence sociale de l’industrie Environ 500 navires et 1 000 pêcheurs sont actifs dans la pêche à la crevette grise. Tableau 2: nombre de licences de pêche à la crevette au Danemark, en Allema-

gne et aux Pays-Bas en 2010

Pays-Bas 225

Mer des Wadden 92

Autres zones côtières 133

Allemagne 253

Basse-Saxe 137

Schleswig-Holstein 116

Danemark 28

Total 508

Source: NVB

1.2.2 Danemark La pêche à la crevette grise revêt une importance mineure pour la pêche maritime danoise. Elle représente environ 2 % des recettes totales. L’emploi à bord lié à la pêche à la crevette grise est de l’ordre de 70 personnes (fig. 1-20).

La pêche à la crevette grise de la mer du Nord

39

Figure 1-20: chiffres clés de la pêche danoise à la crevette grise par rapport aux

autres pêches (gauche: débarquements en milliers de tonnes, centre: recettes en millions d’euros, droite: emploi en nombre de personnes directement employées) en 2008

3.20,4%

819.6

99,6%

72%

38498%

682%

369998%

BrownShrimpFishery

OtherDanishFisheries

Source: Direction danoise de la pêche, registre des ventes

Le Danemark a trois ports de débarquements majeurs de crevettes brunes, qui sont tous situés sur la côte Sud-Ouest (carte 2). À Esbjerg, la crevette grise est la principale espèce en poids, tandis que dans les deux autres ports, d’autres espèces jouent également un rôle important. Hvide Sande est dominé par d’autres espèces, en particulier le lançon à des fins industrielles (fig. 1-21). Figure 1-21: débarquements de crevettes brunes au Danemark par port (2010)

par rapport aux débarquements d’autres pêches

0

5000

10000

15000

20000

25000

30000

35000

Esbjerg Hvide Sande Havneby

Landings (t)

OtherSpeciesBrownShrimp

Source: Direction danoise de la pêche, registre des ventes

La figure 1-22 montre l’importance d’Esbjerg, Hvide Sande et Havneby pour la pêche danoise à la crevette grise en matière de recettes: entre 2 et 2,7 millions d’euros par port. La répartition géographique des ports et leur importance par nombre de navires enregistrés, débarquements et recettes sont illustrées à la carte 3.

Département thématique B: politiques structurelles et de cohésion

40

Figure 1-22: recettes de la pêche à la crevette grise par port au Danemark

0

500

1000

1500

2000

2500

3000

Revenues (1000 Euros)

Source: Direction danoise de la pêche - Registre des ventes

La pêche à la crevette grise de la mer du Nord

41

Carte 2: ports danois de pêche à la crevette grise: débarquements, recettes et nombre de navires enregistrés

Cartographie: vTI (M. Müller)

Département thématique B: politiques structurelles et de cohésion

42

1.2.3 Allemagne La pêche à la crevette grise est importante pour la pêche maritime allemande. Elle représente environ 20 % des recettes totales et de l’emploi (fig. 1-23). Comme la pêche est limitée à la mer du Nord, elle concerne uniquement les régions de la Basse-Saxe et de Schleswig Holstein, où sa contribution aux recettes et à l’emploi est donc plus élevée (figs. 1-24 et 1-25). Figure 1-23: chiffres clés de la pêche allemande à la crevette grise par rapport

aux autres pêches (gauche: débarquements en milliers de tonnes, centre: recettes en millions d’euros, droite: emploi en nombre de personnes directement employées) en 2009

12.86%

18694%

3319%

141

58019%

245981%

BrownShrimpFishery

OtherGermanFisheries

Source: Statistiques de la flotte BMELV et BLE

Figure 1-24: chiffres clés de la pêche à la crevette grise en Basse-Saxe par rap-

port aux autres pêches (gauche: débarquements en milliers de tonnes, centre: recettes en millions d’euros, droite: emploi en nombre de personnes directement employées) en 2009

6.263%

3.737%

936%

28155%

23345%

BrownShrimpFishery

Other LowerSaxonyFisheries

Source: Statistiques de la flotte BMELV et BLE

La pêche à la crevette grise de la mer du Nord

43

Figure 1-25: chiffres clés de la pêche à la crevette grise dans la région de Schleswig-Holstein par rapport aux autres pêches (gauche: débar-quements en milliers de tonnes, centre: recettes en millions d’euros, droite: emploi en nombre de personnes directement em-ployées) en 2009

5,536%

9.964%

1040%

29326%

82474%

BrownShrimpFishery

Other SFisherie

Source: Statistiques de la flotte BMELV et BLE

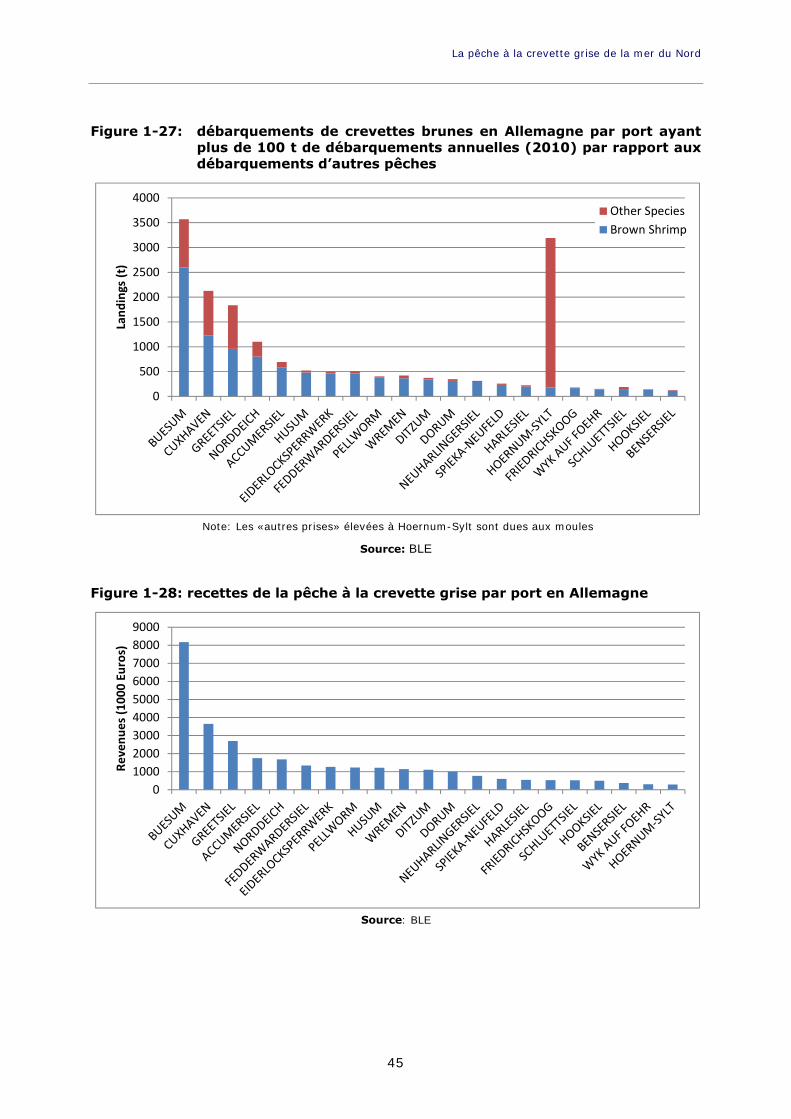

L’importance pour l’emploi est moins significative en valeur relative en Schleswig Holstein, car de nombreux pêcheurs de cette région exercent à temps partiel la pêche à filet fixe, pratiquée presque uniquement dans la mer Baltique en Allemagne. Les crevettes doivent être débarquées peu après la prise. Comme les zones de pêche à la crevette s’étendent tout le long de la côte de la mer du Nord, les prises peuvent être déchargées sur plusieurs sites en Allemagne. Les stations les plus importantes sont Büsum au Nord-Est, Cuxhaven au centre et Greetsiel et Norddeich à l’Ouest (fig. 1-27, 1-28 et carte 3). L’importance économique de la crevette grise pour les lieux de débarquement est toutefois assez limitée. La valeur absolue des débarquements revêt une importance mineure par rapport aux recettes totales générées dans la communauté de la ville. Toutefois, l’attrait des navires de pêche dans le port pour les touristes est extrêmement important pour l’économie locale étant donné que le tourisme représente jusqu’à 60 % de la source de revenus principale au niveau local (NIT/COFAD 2010, en prép.). Les sites de débarquement sont une attraction touristique en raison de la fraîcheur imaginaire des produits et du caractère pittoresque du port, avec les navires qui montrent leurs filets de pêche (fig. 1-26). Le nombre total d’employés à bord et dans le secteur de la transformation s’élève à environ 800 (BMELV 2010 et base de données Amadeus).

Département thématique B: politiques structurelles et de cohésion

44

Figure 1-26: crevettiers allemands au port de Fedderwardersiel décorés pour la fête traditionnelle de «Kutterregatta»

Photo: vTI (© Neudecker) En réalité, en Allemagne, quatre Länder ont une côte le long de la mer du Nord: le Schleswig-Holstein, Hambourg, Brême et la Basse-Saxe. Les crevettiers sont le plus souvent enregistrés en Schleswig-Holstein et en Basse-Saxe, où ils ont leur port d’origine, les OP et les institutions officielles. Il y a beaucoup de ports d’origine le long de la côte, qui accueillent de 1 à 34 crevettiers, Büsum étant le centre le plus important de débarquement des crevettes, de tamisage et de recettes (fig. 1-27, 1-28 et carte 3).

La pêche à la crevette grise de la mer du Nord

45

Figure 1-27: débarquements de crevettes brunes en Allemagne par port ayant

plus de 100 t de débarquements annuelles (2010) par rapport aux débarquements d’autres pêches

0

500

1000

1500

2000

2500

3000

3500

4000

Landings (t)

Other Species

Brown Shrimp

Note: Les «autres prises» élevées à Hoernum-Sylt sont dues aux moules

Source: BLE

Figure 1-28: recettes de la pêche à la crevette grise par port en Allemagne

0

1000

2000

3000

4000

5000

6000

7000

8000

9000

Revenues (1000 Euros)

Source: BLE

Département thématique B: politiques structurelles et de cohésion

46

Carte 3: ports allemands de pêche à la crevette grise: débarquements, recettes

et nombre de navires enregistrés

Cartographie: vTI (M. Müller)

La pêche à la crevette grise de la mer du Nord

47