diplomsko delo - analiza uvajanja evra v sloveniji (2002)

TRANSCRIPT

UNIVERZA V MARIBORUEKONOMSKO POSLOVNA FAKULTETA

MARIBOR

DIPLOMSKO DELO

ANALIZA UVAJANJA EVRA V SLOVENIJI

Študent: Murn AleksanderNaslov: Škapinova 13 CeljeRedni študijProgram: univerzitetni Študijska smer: Splošna ekonomijaMentor: dr. Rasto Ovin

Celje, marec 2002

KAZALO:

1 UVOD 3.

2 SISTEM DEVIZNEGA TEČAJA 4.

2.1 MEDNARODNI SISTEM DEVIZNIH TEČAJEV 4.

2.2 HIPOTEZA O IZGINJANJU VMESNIH SISTEMOV DEVIZNEGA TEČAJA 6. 2.3 FIKSNI IN FLEKSIBILNI DEVIZNI TEČAJI-PRIMERJAVA

8.

3 TEORIJA OPTIMALNEGA DENARNEGA PODROČJA 10.

1.1 O TEORIJI OPTIMALNEGA DENARNEGA PODROČJA 10.

1.2 KRITERIJI OPTIMALNEGA DENARNEGA PODROČJA 16.

1.2.1 MOBILNOST PRODUKCIJSKIH FAKTORJEV 17.

1.2.2 ODPRTOST EKONOMIJ 20.

1.2.3 ENOTNA INFLACIJSKA STOPNJA 21.

1.2.4 DIVERZIFIKACIJA EKONOMIJ 22.

1.3 OPERACIONALIZACIJA TEORIJE OPTIMALNEGA DENARNEGA PODROČJA 24. 1.4 ENDOGENOST KRITERIJEV OPTIMALNEGA DENARNEGA PODROČJA 25.

1.4.1.1.1.1 DENARNA UNIJA 27.

1.5 ANALIZA DENARNE UNIJE 27.

1.6 ANALIZA STROŠKOV DENARNE UNIJE 28.

1.7 ANALIZA KORISTI DENARNE UNIJE 33.

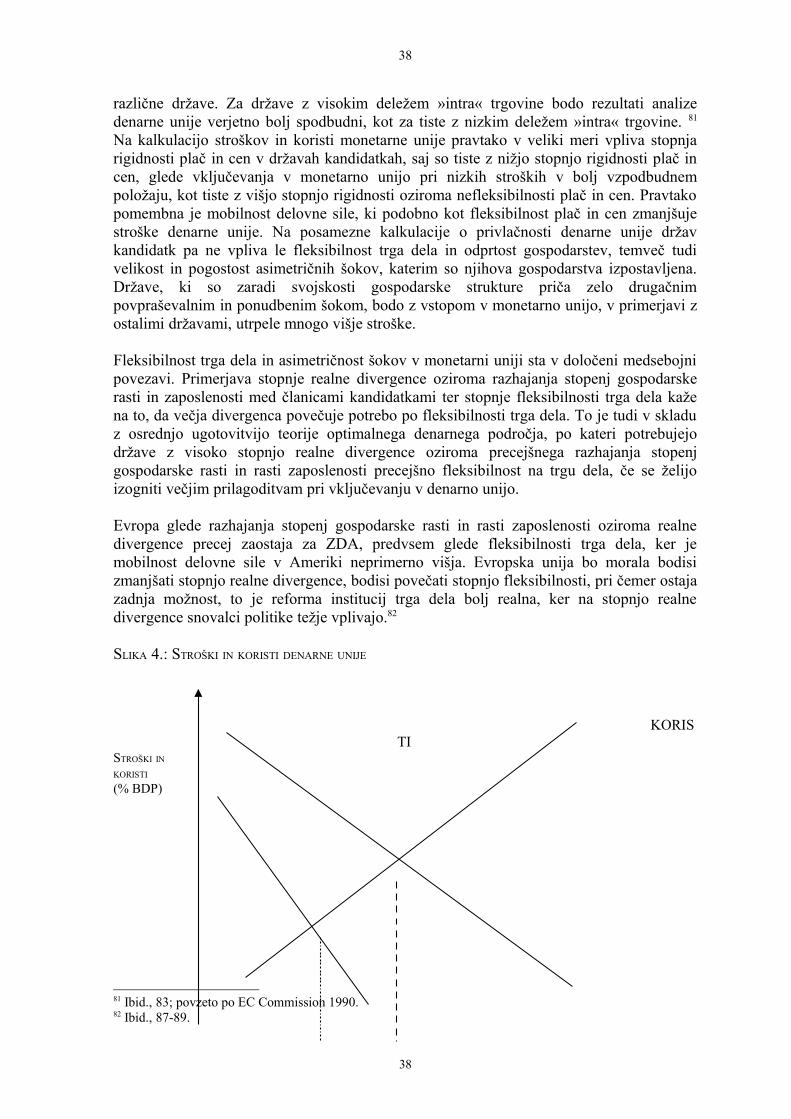

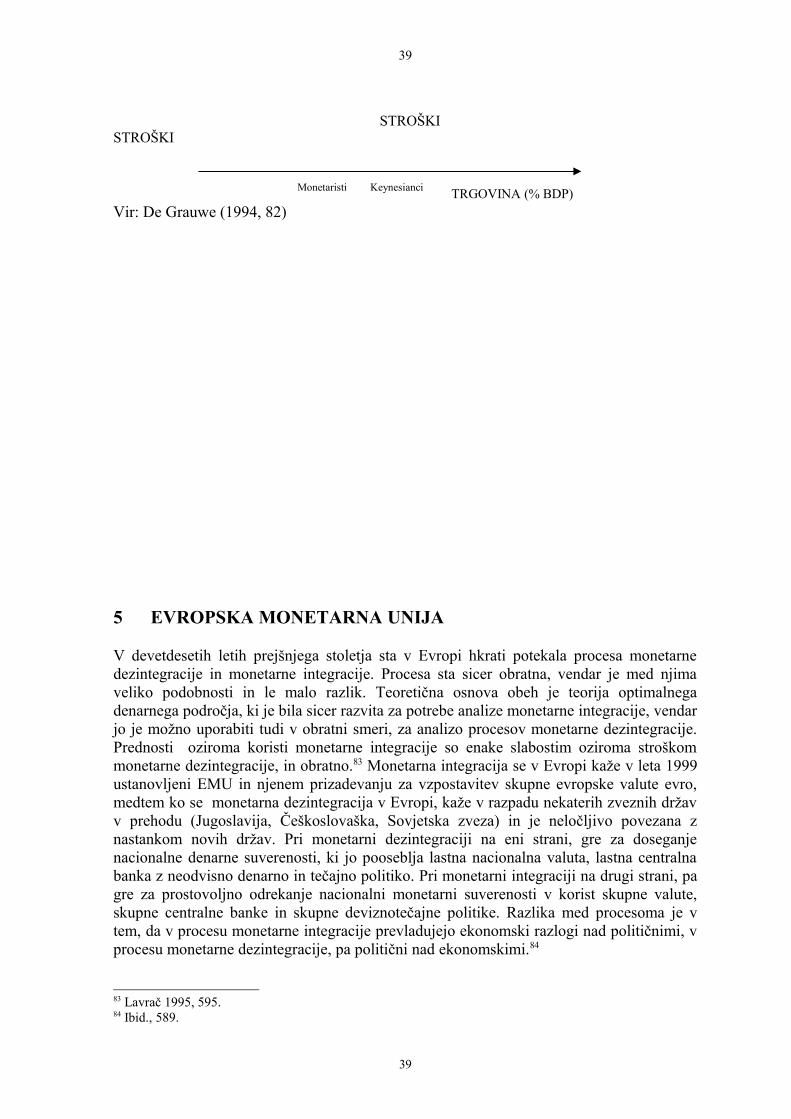

1.8 PRIMERJAVA STROŠKOV IN KORISTI DENARNE UNIJE 37.

1.8.1.1.1.1 EVROPSKA MONETARNA UNIJA 39.

6 SLOVENIJA IN EVROPSKA MONETARNA UNIJA 43.

6.1 SLOVENIJA IN EVROPSKI INTEGRACIJSKI PROCES 43.

6.2 VKLJUČEVANJE SLOVENIJE V EMU IN TEORIJA OPTIMALNEGA DENARNEGA PODROČJA 45.6.3 MONETARNO PRIBLIŽEVANJE SLOVENIJE EMU

48.

2

2

6.5 PRISTOPNA STRATEGIJA 52.

6.6 RAZLIČNE MOŽNOSTI UVAJANJA EVRA V SLOVENIJI 57.

6.7 NOVI RAZVOJNI SCENARIJI 59.

7 SKLEP 62.

8 PRILOGA

66.

9 SEZNAM VIROV 68.

1 UVOD

Zadnje desetletje je Evropo, poleg procesov globalizacije in integracije kapitalskih trgov ter razpada nekaterih komunističnih režimov, zaznamoval proces evropskega integriranja, leto 1999 še posebej, zaradi rojstva enotne evropske valute ter oblikovanja denarne unije in s tem dodatne vzpodbude za učinkovitejše delovanje enotnega trga ter povečanja prednosti, ki jih prinaša. Slovenija je istega leta postala pridružena članica EU, z jasnim namenom postati polnopravna članica z vsemi obveznostmi, ki jih članstvo prinaša (prizadevanje za uresničevanje enotnega trga in monetarne unije). Za Slovenijo je za zadnje desetletje bil značilen prehod iz monetarne unije v okviru jugoslovanske federacije v evropsko monetarno unijo (EMU) oziroma proces monetarne dezintegracije in proces monetarne integracije. Teoretska osnova obeh je teorija optimalnega denarnega področja, ki naj bi z analizo stroškov in koristi dajala osnovo za odločitev o monetarni integraciji oziroma dezintegraciji. Koristi monetarne unije so enake stroškom monetarne dezintegracije in obratno. Pri monetarni dezintegraciji v Sloveniji so prevladali politični motivi, medtem ko naj bi pri monetarni integraciji prevladovali ekonomski motivi nad političnimi. Ker je skupna točka obeh procesov teorija optimalnega področja, ki podaja kriterije oziroma pogoje, ki jih morajo kandidatke za denarno unijo, če želijo od procesa monetarnega integriranja kaj pridobiti, čimbolje izpolnjevati in ker so javnosti v večji meri poznani le maastrichtski konvergenčni kriteriji, ki so izrazito makroekonomske narave, medtem ko so stroški in koristi, ki jih prinaša denarna unija predvsem na mikroekonomski ravni, bomo teorijo optimalnega denarnega področja v nadaljevanju podrobneje spoznali. Predhodno bomo s pomočjo ugotovitve o vplivu spremenjenega delovanja mednarodnega denarnega sistema po njegovem zlomu leta 1972 na izbiro tečajne ureditve, s primerjavo prednosti in slabosti fiksnega in fleksibilnega tečajnega režima in s pomočjo novejših razlag teoretičnih temeljev hipoteze o izginjanju vmesnih režimov spoznali razloge za vse manj učinkovito in priznano prilagajanje mednarodne gospodarske konkurenčnosti s pomočjo sprememb deviznega tečaja v okviru fleksibilnega deviznega tečaja na eni strani, ter vse bolj cenjene

3

3

in učinkovite fiksne devizne tečaje oziroma denarne unije na drugi strani. S pomočjo dognanj teorije optimalnega denarnega področja in kritike njene analize stroškov in koristi denarne unije, rezultatov operacionalizacije teorije in ugotovitev nekaterih drugih empiričnih raziskav in teoretičnih prispevkov na tem področju, bomo oblikovali argumente za (ne)pravilnost oziroma ekonomsko (ne)upravičenost izbire tečajne ureditve v Sloveniji in njene odločitve, da postane polnopravna članica EU in kasneje še članica EMU. S teoretično analizo prednosti (koristi) in slabosti (stroškov) vključevanja Slovenije v EMU ter s pomočjo usmeritev in ciljev zadanih v Strategiji vključevanja RS v EU (1998) ter Strategiji gospodarskega razvoja RS (1994 in 2001) in poročil Evropske komisije glede izvajanja zadanih ciljev, to je izpolnjevanja gospodarskih in političnih pogojev za vstop v EU, bomo opredelili časovni okvir in različne možnosti uvajanja evra v Sloveniji.

V sklepu bomo ugotovitve prejšnjih poglavij uporabili pri sintezi odgovora (metoda kompilacije in metoda indukcije) na vprašanje, kakšna je »prava« tečajna ureditev za Slovenijo z upoštevanjem nacionalnih posebnosti in kratke tradicije monetarne suverenosti ter odgovora na vprašanje, kdaj se bo Slovenija vključila v EU in EMU, ker so s tem vprašanjem povezani različni izračuni stroškov in koristi vključevanja v EU in EMU ter različni dolgoročni ciljni razvojni scenariji (scenarij hitre in scenarij odložene vključitve v EU).

2 SISTEM DEVIZNEGA TEČAJA

2.1 MEDNARODNI SISTEM DEVIZNIH TEČAJEV

Od kreacije Mednarodnega denarnega sklada (MDS) v Bretton Woodsu leta 1944 pa do danes, je mednarodni sistem deviznih tečajev doživel korenite spremembe in šel skozi naslednje štiri razvojne faze.1 Prva je bila faza rekonstrukcije in zmanjšanja nekonvertibilnosti transakcij tekočih računov v času Marshallovega načrta in Evropske unije plačil. Druga faza se je pričela z ustanovitvijo mednarodnega sistema deviznih tečajev Bretton Woods, za katerega so bili značilni trdni, vendar prilagodljivi devizni tečaji, delna odprava omejitev transakcij kapitalskega računa v industrijskih državah, zlati standard v ZDA in njeni valuti ter nekonvertibilnost ostalih valut držav v razvoju. Tretja faza se je pričela s prenehanjem dolarske zlate konvertibilnosti leta 1971, ko so vse večje valute pričele z drsenjem deviznih tečajev in je predstavljala prvi korak na poti k propadu mednarodnega sistema deviznih tečajev leta 1973. Za osemdeseta leta je bilo značilno postopno uvajanje Evropskega denarnega področja, skupaj s povečano integracijo kapitalskih trgov, medtem ko je bil za devetdeseta značilen prodor držav v razvoju in držav v tranziciji, ki ravnotako postajajo, tudi ekonomsko gledano, vse bolj globalizirane. Režim deviznega tečaja v tej fazi, je bil od uveljavitve Drugega dopolnila k Statutu Mednarodnega denarnega sklada leta 1978, ki je dopuščal različne tečajne ureditve, mešan2. Valute treh največjih in najmočnejših držav so v tej fazi med seboj drsele, pravtako so neodvisno drsele nekatere valute srednje velikih industrijskih držav. V različnih evropskih državah so si v tem času sledili ponavljajoči poskusi omejevanja variabilnosti deviznih tečajev, kar se je odrazilo v ustanovitvi mehanizma deviznih tečajev (ERM) v okviru Evropskega monetarnega sistema (EMS). Četrta faza se je začela z ustanovitvijo evropskega denarnega področja in rojstvom evra v začetku leta 1999. Projekt

1 IMF 2000a, 1.2 Mencinger 1998, 86.

4

4

uvedbe skupne valute v Evropi je imel in bo imel daljnosežne globalne posledice za številne finančne posle, saj 370 milijonov evropejcev, ki predstavljajo nekaj manj kot 5 odstotkov svetovne populacije, v svetovnem bruto družbenem produktu ustvari celo četrtino. Evro je tako postal domača valuta na ozemlju, ki je tako po številu prebivalstva, kot tudi po ekonomski moči, popolnoma primerljivo z ZDA oziroma ameriškim dolarjem.3

V tej fazi se predvideva prehod na dvo ali celo tri polarni sistem drsečih tečajev, za katerega bodo značilne visoke stopnje mobilnosti kapitala in različne prakse vodenja deviznega tečaja po državah. Medtem ko bo ameriški dolar tudi v prihodnje ostal glavna svetovna oziroma internacionalna valuta, tako v trgovini z blagom, kot tudi v trgovanju s kapitalom, se za države v razvoju oziroma v tranziciji, v katerih je v preteklosti obveljala mešanica režimov deviznega tečaja, v prihodnje predvideva rastoč trend k uveljavitvi bolj fleksibilnih ureditev deviznega tečaja. 4

Današnja MDS in mednarodni monetarni in finančni sistem sta v primerjavi s tistima ob ustanovitvi MDS-a in Svetovne banke leta 1944 v Bretton Woodsu, popolnoma drugačna. V času Bretton Woods-a so bili devizni tečaji fiksni, vendar prilagodljivi. Sistem si je prizadeval izogniti se pretirani volatilnosti, ki se pripisuje drsečim deviznim tečajem in preprečiti konkurenčne depreciacije, medtem ko je dopuščal dovolj fleksibilnosti za prilagoditev fundamentalnih neravnovesij pod mednarodnim nadzorom. Uveljavilo se je t.i. začasno uradno financiranje plačilnih neravnovesij s pomočjo MDS-a, z namenom milejšega prilagoditvenega procesa in izognitve pretiranih popravkov neravnovesij tekočega računa in njegovih posledic za gospodarstvo. Takrat je glede zasebnega kapitala, kot vira za financiranje plačilnobilančnih neravnovesij, prevladovalo mnenje, da bo njegov vpliv le omejenega pomena, saj naj bi široka paleta raznih omejitev in kontrol preprečevala nestabilnost v njegovih dotokih. V današnjem sistemu pa so ravno dotoki zasebnega kapitala, za mnoge države postali najpomembnejši vir za usklajevanje tekočega računa. V današnjem času devizni tečaji med največjimi valutami (ameriški dolar, jen in evro) fluktuirajo pod vplivom tržnih sil, z značilno kratkoročno volatilnostjo in občasnimi srednjeročnimi premiki, pravtako valute nekaterih srednje velikih industrijskih držav, medtem ko so ostale države, vključujoč nekatere evropske države zunaj evro področja, uvedle trše vezave svojih valut. Svetovni integracijski procesi so vzpodbujeni z informacijsko in telekomunikacijsko revolucijo vplivali tudi na države v razvoju in tranziciji, kjer ravnotako obstaja tendenca večine za prehod k povečani fleksibilnosti deviznega tečaja. Po nedavni krizi na vzhajajočem trgu so namreč ugotovili, da postaja vzdrževanje vezanih sistemov, predvsem zaradi povečane mobilnosti kapitala vedno bolj zahtevno. Na eni strani tako zgodovinsko nizka inflacija, vse večji pomen kapitalskih tokov, ranljivost nacionalnih gospodarstev in zlomi na azijskih finančnih trgih nagibajo tehtnico k ponovni uveljavitvi sistema drsečih tečajev, medtem ko na drugi strani nastajanje Evropske denarne unije oživlja razprave o optimalnem denarnem področju, ki je zrcalna slika sistema drsečih tečajev. Fiksnost deviznega tečaja implicira eno, fleksibilnost pa več denarnih področij.5 Lansiranje evra je sicer prineslo novo fazo in po Bretton Woods-u najpomembnejšo fazo v evoluciji sistema, vendar pa ima Evropska centralna banka (ECB) jasen mandat, da osredotoči monetarno politiko na zagotavljanje stabilnosti cen doma in ne stabilnosti deviznega tečaja, kar dejansko pomeni drsenje evra proti ostalim valutam.6

3 Mrak1998, 14.4 IMF 2000, 35 Mencinger 1998, 86.6 IMF 2000, 1-2.

5

5

Izkušnje s sistemom fleksibilnih deviznih tečajev so pokazale, da vrednosti valut ne določajo več tokovi mednarodne trgovine s proizvodi v skladu s tradicionalno ekonomsko teorijo, ampak da so njihova nihanja primarno zasnovana s premiki finančnega kapitala. Novejša teorija »asset market approach«, ki razlaga obnašanje valut pravi, da je vsaka valuta finančna aktiva, ker je podobno kot pri delnicah podjetja, njena cena na ravni, pri kateri je trg pripravljen obdržati obstoječo ponudbo finančne aktive. Na deviznih trgih se cene valut zato določajo predvsem na podlagi pričakovanj ekonomskih agentov ter v skladu s pričakovanji trga. Ker je valuta finančna aktiva, je na poti k dolgoročnemu ravnovesju pogosto priča začasnim premikom ter večjim precenitvam in podcenitvam. Te spremembe v naravi delovanja deviznih trgov imajo pomembne implikacije za teorijo optimalnega denarnega področja ter izbiro režima deviznega tečaja7:

Valuta je lahko tudi predmet nepričakovanih špekulativnih napadov, ki niso posledica realne ekonomije. Tradicionalna teorija optimalnega denarnega področja se namreč v kontekstu monetarnih unij, kljub pomembnosti monetarnih motenj, omejuje le na upoštevanje realnih ekonomskih motenj. Pri vstopu v denarno unijo se možnosti obeh, realnih in monetarnih motenj, zelo zmanjšajo.

Visoka volatilnost valute slabi stopnjo njene likvidnosti oziroma stopnjo sprejemanja denarja kot sredstva menjave, ker je le-ta odvisna od stabilnosti njene vrednosti. V odprtih in majhnih ekonomijah je to še bolj očitno, ker volatilnost valute povzroča večje premike ravni cen, kot v zaprtih in velikih ekonomijah.

S predpostavko visoke stopnje finančne integriranosti, postane denarna politika na nivoju večih držav oziroma denarne unije bolj primerna, kot na nivoju posamezne države.

Ker so valute finančne aktive, katerih vrednosti primarno določajo predvsem prilivi finančnega kapitala in racionalna ekonomska pričakovanja, je postala uporaba deviznega tečaja, kot instrumenta za vplivanje na realne postavke v ekonomiji, mnogo manj učinkovita. Devizni trgi so sčasoma postali preveliki, da bi jih bilo moč kontrolirati. Še posebej je bilo to razvidno v času krize v Evropi med letoma 1992-93, ko sta iz Evropskega sistema deviznih tečajev (ERM) morala izstopiti sterling in lira in ko se je razširil pas dovoljenih nihanj vrednosti valut na precej visokih 15 odstotkov. Kljub temu, da vrednost valute primarno določajo predvsem gibanja finančnega kapitala in racionalna ekonomska pričakovanja, pa so slednja vseeno primarno zasnovana na realnih ekonomskih postavkah. Na dolgi rok, vrednosti posameznih valut, zato še vedno sledijo diferencialom njihovih inflacijskih stopenj. 8

Po dveh desetletjih slabih izkušenj z drsenjem deviznih tečajev ter zmešnjavi v ekonomski literaturi pri razločevanju med fiksnimi in vezanimi deviznimi sistemi, so tako fleksibilni kot fiksni devizni tečaji na slabem glasu, medtem ko se monetarne unije vsebolj spoštujejo. Fiksnih deviznih tečajev se je zaradi uvrščanja vezanih sistemov med fiksne devizne tečaje prijel slab glas, ker le-ti vodijo v špekulacije in valutne krize oziroma ker lahko država v vezanem sistemu podpira tudi takšno inflacijsko stopnjo, ki ni v skladu z ravnovesnim deviznim tečajem. Fiksni devizni tečaji ostajajo za večino držav najboljša možnost, vse

7 Owen & Cole 1999, 86.8 Ibid., 87.

6

6

dokler bo avtomatski stabilizacijski mehanizem deloval neomejeno, brez sterilizacij na deviznem trgu. 9

2.2 HIPOTEZA O IZGINJANJU VMESNIH SISTEMOV DEVIZNEGA TEČAJA

Vprašanje izbire tečajne ureditve je postalo v zadnjih desetletjih zaradi procesov združevanja Evrope, splošne globalizacije, razpada Sovjetske zveze, povečane mobilnosti kapitala ter presenetljivega preobrata kapitalskih tokov k tranzicijskim državam in državam v razvoju, še posebej aktualno. Zaradi teh sprememb v svetovni ekonomiji je postala vse glasnejša hipoteza o izginjanju vmesnih ureditev oziroma hipoteza o manjkajoči sredini (The Hypothesis of the Vanishing Intermediate Regime), po kateri ostaja odločitev držav omejena predvsem na čisto drsenje ali popolno trdnost deviznega tečaja.

Frankel meni, da se je v poznih devetdesetih letih spremenil pogled značilen za zadnjih nekaj dekad prejšnjega tisočletja, ki pravi, da lahko samo denarna unija in prosto drsenje, poskrbita za rešitev problemov, ki prihajajo z modernimi globaliziranimi finančnimi trgi.10

Meni, da hipoteze kljub trendu upadanja števila držav z vmesnimi ureditvami (adjustable peg, crawling peg, basket peg, target zone or band) deviznega tečaja v zadnjih desetletjih, ki je le deloma na račun evropskega združevanja, še ne gre posploševati, saj je po podatkih MDS-a januarja 1999 od 185 držav, poleg 45 fiksnih in 47 prosto drsečih, 89 držav oziroma 48 odstotkov še vedno na vmesnih ureditvah. 11Hipoteza je neprepričljiva tudi v teoretičnem smislu, ker med ekonomisti še vedno ni soglasja o temeljih teorije in vzrokih nastanka hipoteze o izginjanju vmesnih ureditev deviznega tečaja.

Pri opredeljevanju teoretičnih temeljev hipoteze o izginjanju vmesnih ureditev Frankel ugotavlja, da slednjih ni mogoče pojasniti preprosto s pomočjo načela o nemogoči trojici, ker meni, da v obstoječi ekonomski literaturi ni pravih razlogov, da se države, kljub vse večji integriranosti finančnih trgov, ne bi mogle odločiti za katero od vmesnih ureditev deviznega tečaja. Po načelu o nemogoči trojici, mora država v celoti opustiti enega od treh ciljev – stabilni devizni tečaj, monetarno neodvisnost ali integracijo finančnih trgov oziroma ne more izpolnjevati vseh treh sočasno. Ob predpostavki vse večje integriranosti finančnih trgov, postane odločitev omejena na opustitev cilja stabilnosti deviznega tečaja (drsenje deviznega tečaja) ali pa žrtvovanje monetarne neodvisnosti (monetarna unija oziroma fiksni devizni tečaj).

Novejša različica razlage izvora hipoteze o manjkajoči sredini je nastala ob splošnem pomanjkanju zaupanja in prenizki tolerantnosti do tveganja investitorjev na rastočih azijskih trgih po letu 1997. Po tej razlagi vmesni devizni režimi izginjajo zaradi spoznanja investitorjev, da samo monetarna unija in sistem čistega drsenja deviznega tečaja ne moreta biti žrtvi špekulativnih napadov ter spoznanja, da je v času splošnega pomanjkanja zaupanja in netolerantnosti investitorjev do tveganja, mogoče povrniti izgubljeno zaupanje investitorjev in zmanjšati njihovo netolerantnost do tveganja le z ureditvijo deviznega tečaja, ki omogoča enostaven in nepristranski vpogled v delovanje vlade.12 Vmesne ureditve izginjajo zato, ker ne uživajo takšne kredibilnosti kot skrajne ureditve. Pri vmesnih ureditvah se pojavi problem težje preverljivosti in dokazljivosti dela vlade in slabše transparentosti ekonomske politike. Zato investitorji neradi vstopajo na takšne trge

9 Mundell 1997, 11.10 Frankel 2000a, 274.11 Frankel 1999, 5; povz. po International Financial Statistics 1999.12 Ibid., 6-7.

7

7

oziroma pričakujejo višji profit, ker vstopajo z višjim tveganjem, kar se seveda odraža na ceni kapitala in mednarodni konkurenčnosti.

Po mnenju Frankel-a13 je prav tako mogoče, da je hipoteza o manjkajoči sredini samo zgrešena manifestacija prepričanja, da je »trava vedno bolj zelena nekje drugje« in da je iskanje tiste »prave« tečajne ureditve, ki bi odpravila problem valutnih špekulacij, zaradi previsoke mobilnosti kapitala in integriranosti trgov, že vnaprej obsojeno na neuspeh. Hipoteza tako lahko izvira preprosto iz zavrnitve obstoječih deviznih režimov, v tem primeru vmesnih ureditev, vendar brez pravih zagotovil, da bo v novem deviznem režimu (sistemu čistega drsenja ali sistemu fiksnih deviznih tečajev) kaj bolje. Niti popolno drsenje deviznega tečaja, ki je podvrženo velikim nihanjem v vrednosti deviznega tečaja in špekulativnim balonom, niti denarna unija, ki jo lahko pretresajo politični vzponi in padci, nista ravno po meri nosilcev političnih odločitev, ker bodo večji premiki deviznih tečajev, kot tudi špekulativni baloni ter politični vzponi in padci, še vedno od časa do časa prisotni. Proces iskanja »prave« tečajne ureditve, ki bi ustrezala vsem državam v vseh časih, se lahko nadaljuje v neskončnost, ker bodo paritete valut, vedno izgledale bolj naklonjene ostalim valutam, kot pa naši. To nas bo vedno znova, v skladu z neskončnim Markovim procesom, vodilo v zamenjavo stare tečajne ureditve z novo.14

Frankel zato zavrača priporočila zagovornikov hipoteze manjkajoče sredine, da se je vmesnim režimom bolje izogniti in meni, da morajo vlade pri tehtanju med prednostmi in slabostmi trdnega oziroma drsečega deviznega tečaja izbrati režim s takšno stopnjo spremenljivosti deviznega tečaja, ki optimizira trade-off med trdnostjo in drsenjem tečaja z upoštevanjem nacionalnih posebnosti, zaradi česar bo optimalna stopnja spremenljivosti deviznega tečaja pogosto zahtevala vmesno ureditev.15

2.3 FIKSNI IN FLEKSIBILNI DEVIZNI TEČAJI – PRIMERJAVA

Pri deviznem tečaju je potrebno ločiti na eni strani med režimom, sistemom, ureditvijo in politiko na drugi strani. Pri tem je smiselno ločiti na eni strani med režimom (ureditvijo, sistemom) deviznega tečaja in politiko deviznega tečaja na drugi strani, saj prvo določa vlada, druga pa je v pristojnosti centralne banke. Režim deviznega tečaja, ki ga praviloma določa in spreminja vlada tako postavlja okvir, v katerem centralna banka vodi politiko deviznega tečaja. V okviru sistema prostega drsenja deviznega tečaja, centralna banka ne more posebej voditi politike deviznega tečaja. Na višino deviznega tečaja lahko vpliva le posredno prek denarne politike. V okviru sistema trdnega deviznega tečaja, centralna banka ne vodi politike deviznega tečaja.16 Centralna banka lahko neposredno politiko deviznega tečaja vodi le v okviru katere od vmesnih ureditev. Teoretično gledano, ima država pri izbiri režima deviznega tečaja oziroma tečajne ureditve na izbiro naslednje možnosti:17

1. Prosto drsenje deviznega tečaja.

2. Fiksni oziroma do referenčne valute ali košarice valut prilagodljivi devizni tečaj. Tak sistem je bil v veljavi od leta 1945 do leta 1970, ko so bile večinoma vse valute vezane na ameriški dolar.

13 Frankel 2000, 13-17.14 Frankel 1999, 6-8.15 Ibid., 2.16 Ribnikar 1999a, 47-48.17 Owen & Cole 1999, 65.

8

8

3. Devizni tečaj, ki je permanentno trden do referenčne valute (denarna uprava) s tem, da lahko centralna banka izdaja svoj lasten denar, ki pa je krit z enako količino rezerv referenčne valute. Kljub nekaterim podobnostim z monetarno unijo, pa ta izbira dopušča deviacije obrestnih mer, v primerjavi z obrestno mero referenčne valute.

4. Popolno monetarno unijo ali integracijo, v kateri je odgovornost za izdajo denarja, določanje višine obrestnih mer in vodenje deviznega tečaja, prenesena na centralno banko denarne unije.

Z odpravo transakcijskih stroškov pri konverziji valut v trgovanju znotraj Unije, podjetjem ne bo več potrebno plačevati valutnih razmikov in zavarovanj proti izgubam in ne bodo več potrebovala predstavništva mednarodne trgovine.

Večja predvidljivost cen in lažja primerjava cen nekega izdelka v različnih delih denarnega področja, bi morali zagotoviti boljše delovanje ekonomskega sistema.

Pri izbiri režima deviznega tečaja se navadno odločamo med prednostmi in slabostmi trdnih deviznih tečajev, v primerjavi s prednostmi in slabostmi drsečih deviznih tečajev. »Trdni proti drsečim deviznim tečajem«, je preveč poenostavljena delitev. V bistvu obstaja nek kontinuum fleksibilnosti, vzporedno s katerim je mogoče postaviti večino ureditev deviznega tečaja. Začenši od najbolj rigidnega sistema, proti vedno bolj fleksibilnim ureditvam deviznega tečaja, je prva ureditev denarna unija, sledijo ji denarna uprava, resnično trdni devizni tečaji, trdni vendar prilagodljivi tečaji, adjustable peg, crawling peg, basket peg, target zone or band, uravnavano drsenje, prosto drsenje.18 Vseeno se v ekonomskih razpravah, zaradi lažje razmejitve in večje preglednosti, običajno omejujemo na dve skrajni možnosti, zaradi česar se ta teorija imenuje »corner hipotesys«. To sta denarna unija, kot najbolj rigiden sistem in popolnoma prosto drsenje, kot zelo redek, teoretično najbolj fleksibilen sistem.

V ekonomski literaturi obstaja zelo obširna razprava o lastnostih, prednostih in slabostih ene ter druge tečajne ureditve. V splošnem velja, da je za države, ki so priča pogostim zunanjim šokom bolje, če lahko vodijo neodvisno monetarno politiko, medtem ko je za tiste države, ki so žrtve pogostih notranjih šokov bolje, če te možnosti nimajo. To pomeni, da fleksibilni devizni tečaj priporoča za države, ki so pogosto priča zunanjim šokom in so nanje občutljive, medtem ko se fiksni devizni tečaj priporoča za tiste, ki so pogosto priča notranjim šokom oziroma so notranje nestabilne.

Fiksni devizni tečaj se postavlja kot predpogoj za vsako monetarno združevanje držav, ker s tem ko omogoča večjo trgovino in vključenost v skupni trg, pospešuje ekonomsko integracijo med državami in kaže sposobnost konvergence. Po drugi strani pa pomeni tudi izgubo ali vsaj zmanjšanje monetarne suverenosti, s tem ko zmanjšuje avtonomnost denarne in tečajne politike. Drsenje deviznega tečaja, s tem ko omogoča monetarno suverenost oziroma avtonomno monetarno denarno in tečajno politiko zaradi nihanj tečaja in s tem povezano negotovostjo, tveganji in večjimi stroški zavarovanja pred tečajnimi tveganji, ločuje gospodarstva oziroma trge. 19

18 Frankel 1999, 2-4.19 Lavrač 1995, 590.

9

9

Prednost drsečih deviznih tečajev je v tem, da lahko država izvaja neodvisno monetarno politiko, kar v primeru neravnovesja s prilagoditvijo deviznega tečaja povrne gospodarstvo na želeno raven zaposlenosti in dohodka hitreje, kot pa se to zgodi v primeru fiksnih deviznih tečajev, ko za prilagoditev poskrbi avtomatični prilagoditveni mehanizem.20

Drsenje deviznega tečaja naj bi omogočalo, da se realni devizni tečaj giblje v skladu z gibanji relativne inflacije in produktivnosti, zagotavljalo makroekonomsko neodvisnost pri izbiri položaja na Phillipsovi krivulji ter odpravilo ali vsaj zmanjšalo potrebo po deviznih rezervah in zmanjševalo protekcionizem. 21

V ekonomski razpravi se pri primerjavi prednosti in slabosti trdnega oziroma drsečega deviznega tečaja opazujejo predvsem tiste karakteristike držav, ki so tesno povezane z velikostjo in odprtostjo njihovih ekonomij. Z opazovanjem in obravnavanjem teh karakteristik se ukvarja teorija optimalnega denarnega področja (OCA), ki je nastala v šestdesetih letih kot iskanje odgovora na vprašanje, kaj je za posamezno državo primernejše fiksni ali drseči devizni tečaj.

3 TEORIJA OPTIMALNEGA DENARNEGA PODROČJA

3.1 O TEORIJI OPTIMALNEGA DENARNEGA PODROČJA

Začetnik in osrednji avtor teorije optimalnega denarnega področja (ODP), angleško Optimum Currency Area (OCA), ki se z analiziranjem pomembnosti določenih razlik med potencialnimi članicami, ki drugače narekujejo spremembe deviznih tečajev oziroma sistem fleksibilnega deviznega tečaja, osredotoča predvsem na stroškovno stran analize monetarne unije, je prodoren ameriški raziskovalec in profesor kanadskega rodu Robert Mundell, profesor na University of British Columbia in University of Washington v New Yorku, avtor teoretičnih temeljev evropskega povezovanja in leta 1999 Nobelov nagrajenec za izredno pomembne prispevke v ekonomski teoriji na področju delovanja monetarnih in fiskalnih politik v odprtih ekonomijah. V vrsti znanstvenih člankov iz šestdesetih let, ki jih je pozneje preuredil in izdal v knjigi International Economics (1968), je predstavljena njegova analiza kratkoročne denarne in fiskalne politike v odprtem ekonomskem sistemu.

Mundell je bil že pred časom splošnega prehoda mednarodnega monetarnega sistema na drsenje deviznih tečajev, torej še v času trdnih deviznih tečajev, skeptičen glede uporabnosti drsečih deviznih tečajev. Leta 1966 je zavrnil podpis peticije za splošni prehod na fleksibilne devizne tečaje, ki je sledila razpravam o reformi mednarodnega monetarnega sistema, ker je menil, da bi bil to za svetovni monetarni sistem korak nazaj. 22

Pri preučevanju veljavnosti Ricardijanske predpostavke o notranji mobilnosti in zunanji imobilnosti proizvodnih faktorjev, na kateri je razvita teorija trgovine, je namreč ugotovil, da ima lahko sprostitev omenjene predpostavke pomembne posledice za monetarno teorijo, še posebej za teorijo drsečih deviznih tečajev. V svoji analizi optimalnega denarnega

20 Frankel & Rose 1996, 12-13.21 Mencinger 1998, 87.22 Mundell 1997, 4.

10

10

področja je v ta namen primerjal delovanje stabilizacijskega mehanizma v nacionalni in regionalni razdelitvi denarnih področij v sistemu trdnih in drsečih deviznih tečajev.23

V primeru trdnih deviznih tečajev je v modelu dveh držav predpostavil preusmeritev povpraševanja kupcev od proizvodov ene države, k proizvodom druge države, kar je povzročilo porast brezposelnosti v prvi in porast inflacije v drugi državi. Obe državi sta bili v začetku v stanju polne zaposlenosti in plačilnobilančnem ravnovesju v okoliščinah, kjer se monetarne oblasti borijo proti inflaciji in kjer je na kratki rok nemogoče zmanjšati plače in cene, ne da bi povzročili porast brezposelnosti. V primeru nacionalne razdelitve denarnih področij celotno breme prilagoditve plačilne bilance, zaradi politike zadrževanja rasti cen v državi s suficitom, bremeni državo z deficitom, saj mora slednja za ponovno vzpostavitev ravnovesja znižati zaposlenost in dohodke, pri čemer se recesijske tendence prenašajo tudi na ostale države v denarnem področju. V primeru regionalne porazdelitve denarnih področij je predvidel le dve regiji povezani s skupno valuto ter okoliščine v katerih obe nacionalni vladi izvajata politiko polne zaposlenosti in kjer premik povpraševanja od prve regije k drugi povzroči porast brezposelnosti in deficit plačilne bilance v prvi ter porast inflacije in suficit plačilne bilance v drugi regiji. Ker pa velja, da je edini učinkoviti način ohranjanja polne zaposlenosti v regiji z deficitom v povišanju cen v regiji s suficitom oziroma s poslabšanjem pogojev za menjavo slednje v regiji z deficitom, to pomeni, da bo izvajanje politike polne zaposlenosti v slučaju premika povpraševanja med regijami, zahtevalo povišanje cen v suficitni regiji in s tem inflacijske tendence v celotnem denarnem področju.

Pri ureditvi z drsečim deviznim tečajem je v modelu dveh držav v stanju polne zaposlenosti in plačilnobilančnem ravnovesju, v razmerah kratkoročne rigidnosti cen in plač, predpostavil delovanje oblasti proti inflaciji ter obstoj dveh regiji, katerih meje ne sovpadajo z nacionalnimi mejami držav. Vzhodne, ki proizvaja avtomobile in zahodne, ki proizvaja lesene izdelke. Predpostavil je eksogeno povečanje produktivnosti v avtomobilski industriji, ki je povzročilo preveliko ponudbo avtomobilov in preveliko povpraševanje po lesenih izdelkih oziroma deficit v vzhodni in suficit v zahodni regiji. Odliv bančnih rezerv od vzhodne k zahodni regiji zaradi deficita vzhodne regije, je nato povzročil inflacijske pritiske v zahodni regiji ter porast brezposelnosti v vzhodni regiji. Centralni banki obeh držav sta se tako znašli v dilemi, ko bi morali za ublažitev inflacijskih pritiskov v zahodni regiji zmanjšati ponudbo denarja ter istočasno s povečanjem ponudbe denarja zaustaviti rast brezposelnosti v vzhodni regiji. Obe državi lahko ohranita polno zaposlenost le za ceno povišane inflacije oziroma lahko krotita inflacijo le za ceno povečane brezposelnosti. Prilagoditev deviznega tečaja v nacionalni ureditvi denarnih področij s fleksibilnim deviznim tečajem zagotovlja le ravnovesje nacionalne plačilne bilance, ne pa tudi ravnovesja regionalne plačilne bilance, ker se pri določanju meja denarnega področja namesto regionalnih upoštevajo nacionalne meje. V nacionalni razdelitvi denarnih področij lahko namreč proizvodni faktorji izkazujejo prenizko notranjo in(ali) previsoko zunanjo mobilnost, ker lahko regije segajo prek nacionalnih meja ali pa je znotraj nacionalnih meja več regij. V regionalni razdelitvi prilagoditev plačilne bilance ne povzroča dodatne brezposelnosti, niti inflacije. Za prilagoditev poskrbi apreciacija valute regije s presežkom, medtem ko inflacijske pritiske in porast brezposelnosti ublažita centralni banki obeh držav z vodenjem politike stabilnega povpraševanja po valutah. Sistem drsenja deviznih tečajev lahko deluje učinkovito le med regijami, v katerih proizvodni faktorji izkazujejo visoko notranjo in nizko zunanjo mobilnost oziroma le v primeru regionalne razdelitve denarnih področij.

23 Mundell 1968, 1-8.

11

11

Uporabnost drsečih deviznih tečajev zavisi od skladnosti med regionalnimi in nacionalnimi mejami, ker je v primeru notranje imobilnosti in zunanje mobilnosti faktorjev odvečno pričakovati stabilizacijski učinek, ki se pripisuje drsenju domače valute. Če bi svet lahko razdelili na regije, kjer bi bili proizvodni faktorji notranje visoko mobilni in zunanje imobilni, potem bi vsaka regija lahko imela svojo valuto, ki bi bila fleksibilna do ostalih valut. Ker pa so v realnosti obstoječe valute v večini izraz nacionalne suverenosti in ker so za reorganizacijo valut po regijah potrebne korenite politične spremembe, je koncept teorije optimalnih valutnih področij neposredno uporaben le za področja, kjer je politična organiziranost v stanju preoblikovanja, kot je to primer v Evropi in francoskih kolonijah. 24

Kot pri večini makroekonomistov v začetku šestdesetih let, je tudi pri t.i. zgodnjem Mundellu prisotna povojna keynesianska miselnost, da lahko nacionalna monetarna in fiskalna politika uspešno uravnavata agregatno povpraševanje ter preprečita motnje privatnega sektorja na strani ponudbe in povpraševanja. Od tod tudi nerealna predpostavka o stacionarnih pričakovanjih glede nivoja cen, obrestnih mer in deviznega tečaja. Domneva večine ekonomistov takratnega časa je bila, da je fleksibilni devizni tečaj najprimernejši prilagoditveni instrument za stabilizacijo ekonomij in nivoja domačih cen, saj takrat še nihče ni predvidel tako velike nestalnosti oziroma spremenljivosti deviznih tečajev po splošnem prehodu na drsenje deviznih tečajev. Zato se dela iz Mundellovega zgodnjega obdobja običajno interpretirajo, kot da so drseči devizni tečaji najučinkovitejši način boja z asimetričnimi šoki, celo za zelo majhne države, kjer naj bi prednosti vodenja samostojne monetarne politike oziroma možnost keynesianskega poseganja v primeru šoka povpraševanja ali ponudbe, prevladale višje stroške povezane z menjavo valut pri trgovanju preko meja.

Rahlo prikriti skepticizem glede uporabnosti fleksibilnih deviznih tečajev v Mundellovem zgodnjem obdobju oziroma prepričanje, da fleksibilni devizni tečaji delujejo dobro le, če so denarna področja regije, se je s časom razvil v dvom v učinkovito delovanje prilagoditvenega mehanizma v ureditvi z drsečim deviznim tečajem. Drsenje tečaja v sistemu splošnega ravnovesja, kjer obstaja le ena stopnja svobode, namreč ne zagotavlja dodatne svobode pri vodenju nacionalne monetarne politike, kot se to zaradi napačne predstavitve problema izbire med trdnim in drsečim deviznim tečajem napačno sklepa iz razprave v ekonomski literaturi. V sistemu drsečih deviznih tečajev se države, za razliko od sistema fiksnih deviznih tečajev, kjer fiksirajo devizni tečaj, odločijo med fiksiranjem cene zlata (zlati standard), nivoja cen (blagovni standard) ali ponudbe denarja (monetarni standard).25

Mundell je najprej začel dvomiti v veljavnost hipoteze denarne iluzije, na kateri temelji argument za drsenje deviznih tečajev. Hipoteza temelji na predpostavki, da sindikati v pogajalskem procesu podležejo denarni iluziji in si namesto realne vrednosti plač izborijo le nominalno vrednost plač. V bistvu predvideva takšno skupnost, ki je pripravljena sprejeti enako realno zmanjšanje dohodka skozi spremembo deviznega tečaja, kot ga ni pripravljena sprejeti skozi spremembe v plačah ali cenah. Pri potrebni denarni iluziji je potrebno računati tudi s preteklimi izkušnjami oziroma racionalnimi pričakovanji ekonomskih agentov, ker redne devalvacije sprožijo inflacijske cikle oziroma povzročijo njihovo zasidranje v pričakovanjih ekonomskih agentov. Drseči devizni tečaji ne delujejo učinkovito, še posebej v malih in odprtih denarnih področjih, ker se z zmanjševanjem

24 Mundell 1968, 4-7.25 Mundell 1997, 5.

12

12

denarnega področja potrebna stopnja denarne iluzije prekomerno povečuje. Pomembna pomankljivost drsečih deviznih tečajev je tudi v dejstvu, da ko politiki nadomestijo trdni z drsečim deviznim tečajem, ostanejo brez ustrezne nadomestne stabilizacijske strategije oziroma brez pravih »zavor«, ki jih omogoča fiksni devizni tečaj. Pri nadaljnjem preučevanju prilagoditvenega mehanizma je spoznal pomembne ekonomije obsega pri vodenju denarne politike, iz naslova večje izoliranosti ekonomije pred gospodarskimi motnjami in učinkovitejšega izpolnjevanja obračunske funkcije denarja. Izjema ostajajo zelo nestabilne države z velikimi proračunskimi primankljaji ter zelo velike države, ki ne izpolnjujejo pogojev za fiksiranje deviznega tečaja, za katere je izjemoma primernejši sistem drsenja deviznega tečaja. Prednost drsenja deviznega tečaja je v možnosti vodenja bolj vzdržnega deviznega tečaja oziroma možnosti vodenja nižje inflacije od ostalega sveta, ko je država bolj stabilna kot ostali del sveta in v možnosti vodenja višje inflacije od ostalega sveta, ko je država bolj nestabilna. 26

Na Madridski konferenci o optimalnih denarnih področjih leta 1970 je Mundell predstavil dva nova članka o prednostih skupne valute (Uncommon Arguments for Common Currencies in A Plan for European Currency), v katerih je opustil predpostavko o stacionarnih pričakovanjih in se osredotočil na negativni oziroma zavirajoči vpliv nestalnosti deviznih tečajev na mednarodno portfolio diverzifikacijo naložb in delitev tveganja na kapitalskem trgu. Pokazal je, da lahko skupna valuta med državami z učinkovitejšim vodenjem skupnih denarnih rezerv in mednarodno portfolio diverzifikacijo naložb, ublaži asimetrične šoke. Država, ki je v sistemu skupne valute utrpela neugoden asimetričen šok, izgubo deli z državami trgovskimi partnericami, medtem ko mora država v sistemu drsečih deviznih tečajev brez mednarodne delitve tveganja in portfolio diverzifikacije, celotno izgubo nositi sama, saj je po devalvaciji valute njena kupna moč v svetu primerno zmanjšana.27

Mundell se zaradi dejstva, da ostali članki niso bili javno objavljeni in velike medijske popularnosti ter zelo obširne razprave med ekonomisti, ki je sledila izdaji prvega članka o optimalnih denarnih področjih, paradoksalno pojavlja na obeh straneh v razpravah o evropski monetarni uniji. Njegovo zgodnje delo, v katerem se osredotoča predvsem na stroškovno stran analize vstopa v monetarno unijo in ki predstavlja začetek teorije optimalnih denarnih področij, se uporablja kot teoretična osnova tako pri evroskeptikih, kot tudi pri evrooptimistih oziroma tistih, ki menijo, da Evropska monetarna unija ne bo uspešna in tistih, ki menijo, da bo.

Po mnenju A.Swobode, višjega svetovalca pri MDS in profesorja na univerzi v Ženevi, je paradoksalno interpretiranje le iluzija, saj Mundell odločno nasprotuje zaključkom analitikov evroskeptikov, da je Evropska monetarna unija, zaradi delnega izpolnjevanja kriterijev teorije optimalnega denarnega področja, obsojena na neuspeh. Optimalno denarno področje namreč skoraj v nobenem primeru ne more biti skupina že obstoječih držav. Za optimalnost v pravem pomenu besede bi bilo namreč potrebno, da se različne regije posamezne države pridružijo različnim denarnim področjem. Zaradi tega bi lahko že na podlagi neoptimalnosti, zavrnili vsak predlog denarne integracije v okviru obstoječih držav. Po mnenju Swobode je pravtako napačen argument nekaterih, ki se sklicujejo na Mundella, da so drseči devizni tečaji pri lajšanju asimetričnih šokov superiorni v primerjavi s trdnimi deviznimi tečaji, kot bi bilo moč sklepati iz njegove analize optimalnega denarnega področja. Argument za drseče devizne tečaje temelji na obstoju

26 Ibid., 4-7.27 Swoboda 1999, 3.

13

13

primerne denarne iluzije, ki pa po mnenju Mundella ne more obstajati dalj časa, saj se s sistematično rabo devalvacij za stimulacijo povpraševanja, znižujeta stopnja denarne iluzije v državi in doseženi stabilizacijski učinek devalvacije. Plače se v odsotnosti denarne iluzije takoj prilagodijo spremembi deviznega tečaja, zaradi česar devalvacije rezultirajo v povišani inflaciji brez stabilizacijskega učinka. V zvezi z rigidnostjo trga dela v Evropi, za katero je značilna nizka mobilnost delovne sile že v okviru posameznih držav, medtem ko je v celotni regiji še nižja, Swoboda pojasnjuje, da Mundell ni zaskrbljen, ker meni, da lahko nizko mobilnost delovne sile v prilagoditvenem procesu nadomesti mobilnost kapitala, tako v primeru posamezne države, kot tudi v primeru monetarne unije, ker monetarna unija kot institucija, še spodbuja integracijo trgov ter tako hkrati povečuje mobilnost produkcijskih faktorjev in znižuje možnost pojava asimetričnih šokov. Omenja tudi opozorila Mundella glede pogostega podcenjevanja oziroma ignoriranja prednosti, ki jih prinaša skupna valuta ter njenega integracijskega efekta na ostale trge v analizah evroskeptikov, ki so uporabili Mundellovo analizo optimalnega denarnega področja, kot teoretično osnovo za kritiko Evropske monetarne unije. »Mundell zato ni bil niti nekonsistenčen, niti šizofreničen, ko je že v začetku šestdesetih let, podprl idejo o oblikovanju monetarne unije v Evropi«.28

Po mnenju Mundella se lahko država odloči proti vstopu v monetarno unijo zato, ker:

želi drugačno stopnjo inflacije, kot jo ima denarna unija; želi uporabljati devizni tečaj, kot instrument politike zaposlovanja; ne želi, da bi sovražna država pridobila prednosti ekonomij obsega denarnega področja

ali ker se boji, da bi naslednja dodana valuta v denarnem področju otežila njeno nacionalno makroekonomsko politiko;

želi z ekspanzijo denarja oziroma inflacijskim davkom financirati vladno porabo, ki bo v strožji disciplini, ki jo zahtevajo fiksni tečaji, veliko bolj omejena;

ne želi žrtvovati monopolnega dohodka od izdaje denarja, ki izvira iz uporabe lastne valute kot mednarodnega plačilnega sredstva;

želi monopolni dohodek od izdaje denarja, uporabiti kot skrivni vir oziroma izvenproračunski sklad za osebno rabo članov diktatorskih režimov in naivnih demokratičnih vlad;

bi režim trdnih deviznih tečajev, lahko prišel v konflikt s politiko centralne banke, ki sledi institucionalnemu mandatu cenovne stabilnosti;

bi monetarna integracija, zahtevala žrtvovanje preveč pomembnega simbola nacionalne suverenosti;

želi ohraniti monetarno neodvisnost, da bi lahko v primeru vojne uporabila inflacijske davke oziroma si pomagala z ekspanzijo denarja;

želi ohraniti svoje statistike skrivne; ni političnega in ekonomskega vodstva, ki bi bilo sposobno obdržati sistem trdnih

deviznih tečajev v ravnovesju; politično vodstvo ni sposobno doseči stabilnosti proračuna oziroma ni sposobno

ustvariti zaupanja v stalnost proračunskega ravnovesja in varno preživetje trdnih deviznih tečajev;

so države partnerice, morda politično nestabilne ali v nevarnosti, da jih v bodoče napadejo agresivnejše države;

28 Ibid., 4.

14

14

so države partnerice revnejše in bodo potrebovale pomoč v obliki izenačevalnih transferov;

ne želi sprejeti stopnje integracije (skupni standardi, zaposlovanje, imigracije, davčna zakonodaja), ki jo zahteva denarna unija.29

Za vstop v denarno unijo, se po njegovem mnenju, država lahko odloči zato, da:

pridobi stopnjo inflacije optimalnega denarnega področja; zmanjša transakcijske stroške v trgovini z večjo partnerico; pristopi v področje paritete kupnih moči; vzpostavi trdno nominalno sidro za ekonomsko politiko, po katerem se oblikujejo

pričakovanja in kateremu se prilagodijo ostale politike; odstrani diskretnost monetarnih in fiskalnih oblasti; prepreči politični nogomet z deviznim tečajem ter tako pomirijo politični pritiski; vzpostavi avtomatski mehanizem, ki bo izsilil monetarno in fiskalno disciplino; pridobi multinacionalno skrb za zaščito pred šoki; lahko bolj popolno in izenačeno nastopi v finančnih centrih in kapitalskih trgih

monetarne unije; si preskrbi politično zavezništvo in poveča integriranost z ostalimi narodi; se ustvari močan ekonomski blok, kot protiutež dominaciji sosednjih držav; soustvari konkurenčno mednarodno valuto; se ponovno ustvari močan ekonomski blok, ki bo imel zaradi svoje trgovinske politike

in novih pogojev trgovanja, večje razvojne možnosti in večjo težo v mednarodnih ekonomskih razpravah;

se prepusti uveljavitev monetarne in fiskalne discipline mehanizmu, ki ni v domeni domačega političnega procesa;

nastopi v restavraciji reformiranega mednarodnega monetarnega sistema.30

Robert Mundell se je že v svojem prvem članku o optimalnih denarnih področjih leta 1961 spraševal, na katerih ekonomskih kriterijih naj temelji odločitev regij o ustanovitvi skupne valute ter o primerni domeni denarnega področja, znotraj katerega so nacionalne valute trdno vezane, navzven pa spremenljive? Avtor odgovarja: »Denarno področje je področje, znotraj katerega so devizni tečaji fiksni. Optimalno denarno področje ni svet«.31

Optimalnost denarnega področja Mundell definira s sposobnostjo stabilizacije stanja zaposlenosti in inflacije v regiji. »Regija je področje, v katerem so produkcijski faktorji notranje mobilni in zunanje imobilni. Optimalno denarno področje je regija«. 32

Optimalno denarno področje je področje s skupno denarno valuto, ki znotraj svojih meja povečuje mikroekonomsko učinkovitost, zmanjšuje pa tudi možnost ukrepanja monetarne politike v primeru šokov in razmer, ki na posamezne regije vplivajo različno oziroma asimetrično. Optimalno denarno področje je ekonomska enota sestavljena iz regij, na katere motnje vplivajo simetrično in med katerimi delovna sila in ostali produkcijski faktorji prosto krožijo. Simetričnost motenj med regijami in medregijska faktorska mobilnost olajšata izgubo deviznega tečaja, kot instrumenta prilagoditve in povečata prednosti skupne valute, ki izvirajo iz redukcije transakcijskih stroškov.33

29 Mundell 1997, 12-13.30 Ibid., 14.31 Mundell 1968, 1.32 Ibid., 2-4.33 Eichengreen 1991, 1.

15

15

Države, ki so medsebojno visoko integrirane v trgovinskih in ostalih ekonomskih odnosih, imajo večje možnosti za oblikovanje optimalnega denarnega področja. Optimalno denarno področje je regija, za katero je optimalno, da ima lasten denar in monetarno politiko. Ob predpostavki, da so manjše enote bolj odprte in integrirane kot velike enote, pa je optimalno denarno področje regija, ki ni niti tako majhna in odprta, da bi bilo zanjo bolje vezati svojo valuto na valuto sosede, niti ni tako velika, da bi bilo zanjo bolje, da se razcepi na več regij z različnimi valutami. Število denarnih področij je navzgor omejeno z rastočo denarno iluzijo pri zmanjševanju denarnega področja, navzdol pa s padajočim stabilizacijskim efektom pri večanju denarnega področja. Večje kot je področje, večje so prednosti skupne valute kot obračunskega sredstva in kot sredstva menjave ter manjše kot je področje, večje so možnosti prilagajanja monetarne politike trenutnim lokalnim razmeram.

Ker je narava ekonomske teorije takšna, da sledi in se razvija v skladu z dogodki v realnem svetu, se je v zadnjih letih na podlagi sprememb v ekonomskih smernicah in strukturah držav modificiral tudi pogled na optimalno denarno področje, ki je sedaj veliko bolj naklonjen monetarni uniji, kot poprej. Politične premike v smeri implementacije EMU, je pospremil tudi razvoj ekonomske teorije, ki sedaj bolj kot kadarkoli prej, upravičuje monetarno združevanje. Zadnji razvoj teorije optimalnega denarnega področja je rezultat sprememb v gledanju na racionalna pričakovanja ekonomskih agentov ter verodostojnost monetarnih oblasti v makroekonomski teoriji in vključuje koncepcije kot so navpična Phillipsova krivulja, nominalna sidra in vprašanje časovne nekonsistentnosti, ki znatno spreminjajo stroške in koristi monetarne integracije, kot jih definira tradicionalna teorija optimalnega denarnega področja.34 Kritika tradicionalne teorije denarnega področja je spremenila poglede na stroške denarne unije. Tradicionalna teorija optimalnega denarnega področja je bila dokaj pesimistična glede vključevanja v denarno unijo pri nizkih stroških, medtem ko je kritika tradicionalne teorije optimalnega denarnega področja omogočila novo različico, ki je glede vključevanja v denarno unijo pri nizkih stroških mnogo manj pesimistična. Nasprotno od tradicionalnega gledanja na spremembe deviznega tečaja, po katerem so slednje instrument, ki ga lahko politiki uporabljajo pogosto in brez stroškov, novejši pogled pojasnjuje, da so slednje v rokah politikov nevaren instrument. Kritika teorije optimalnega denarnega področja se sprašuje, ali so razlike med državami, zares lahko tako pomembna ovira za uspešnost denarne unije, kot to zagovarjajo avtorji tradicionalne teorije, nadalje se sprašuje, ali je devizni tečaj sploh učinkovit instrument za popravo posledic razlik med državami, saj lahko devizni tečaj v rokah politikov naredi več škode kot koristi.35

3.3 KRITERIJI OPTIMALNEGA DENARNEGA PODROČJA

Pri oblikovanju monetarne unije oziroma pri odločanju o vstopu v monetarno unijo se ekonomisti in politiki običajno sprašujejo, ali skupina potencialnih članic oziroma pristopna članica dovolj dobro izpolnjuje kriterije teorije optimalnega denarnega področja oziroma če koristi prevladajo stroške, ki jih prinaša monetarna unija. Kot kriterij za odločitev med trdnim in drsečim deviznim tečajem, teorija optimalnega denarnega področja poudarja strukturne lastnosti gospodarstva, kot so velikost gospodarstva, njegova odprtost, diverzificiranost proizvodnje oziroma izvoza, mobilnost dela, fleksibilnost plač ter finančna oziroma fiskalna integriranost s širšim potencialnim denarnim področjem.36

34 Lavrač 1995, 592. 35 De Grauwe 1994, 29.36 Lavrač 1995, 590.

16

16

Zato se pri analiziranju ekonomskih stroškov in koristi, osredotoča predvsem na štiri medsebojna razmerja med potencialnimi članicami optimalnega denarnega področja: stopnja mobilnosti delovne sile, obseg medsebojne trgovine, sorodnost šokov in sinhronost poslovnih ciklov ter sistem fiskalnih transferov. Bolj kot so države povezane, v kateremkoli od štirih razmerij, bolj je primerna skupna valuta.37

3.3.1 MOBILNOST PRODUKCIJSKIH FAKTORJEV

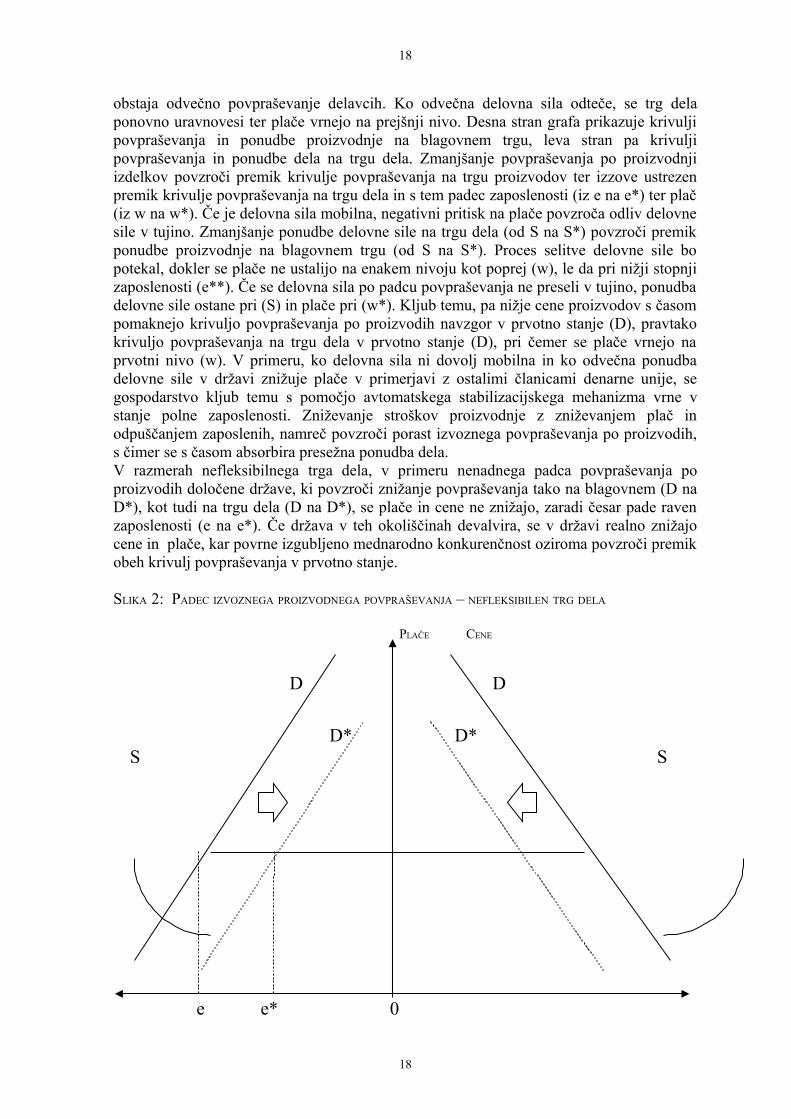

Glavna tema klasičnih Mundellovih člankov je bila mobilnost produkcijskih faktorjev znotraj denarnega področja. Ker je najpomembnejši produkcijski faktor delovna sila, je mobilnost produkcijskih faktorjev predvsem vprašanje strukture trga dela. Zato se analiza optimalnega denarnega področja najlažje razlaga tako, da se raziščejo okoliščine, ki sledijo ekonomskemu šoku, ki povzroči odvečno ponudbo dela v eni ali večih državah denarne unije. Razvoj okoliščin, ki sledijo motnji povpraševanja, je v veliki meri odvisen od strukture trga dela, fleksibilnosti plač in mobilnosti delovne sile.

SLIKA 1: PADEC IZVOZNEGA PROIZVODNEGA POVPRAŠEVANJA – FLEKSIBILEN TRG DELOVNE SILE PLAČE CENE

S S* D D* D S* S

D*

W

W`

e e* e** 0 ZAPOSLENOST PROIZVODNJA

Vir: Owen & Cole (1999, 68)

V razmerah fleksibilnega trga dela ob nenadnem padcu povpraševanja po proizvodih določene države, poraste brezposelnost. Če so plače fleksibilne, brezposelnost pritiska na njihovo znižanje. Fleksibilnost plač tako povzroči odliv odvečne delovne sile v države, kjer 37 Frankel & Rose 1997, 2.

17

17

1

2

1....

2

obstaja odvečno povpraševanje delavcih. Ko odvečna delovna sila odteče, se trg dela ponovno uravnovesi ter plače vrnejo na prejšnji nivo. Desna stran grafa prikazuje krivulji povpraševanja in ponudbe proizvodnje na blagovnem trgu, leva stran pa krivulji povpraševanja in ponudbe dela na trgu dela. Zmanjšanje povpraševanja po proizvodnji izdelkov povzroči premik krivulje povpraševanja na trgu proizvodov ter izzove ustrezen premik krivulje povpraševanja na trgu dela in s tem padec zaposlenosti (iz e na e*) ter plač (iz w na w*). Če je delovna sila mobilna, negativni pritisk na plače povzroča odliv delovne sile v tujino. Zmanjšanje ponudbe delovne sile na trgu dela (od S na S*) povzroči premik ponudbe proizvodnje na blagovnem trgu (od S na S*). Proces selitve delovne sile bo potekal, dokler se plače ne ustalijo na enakem nivoju kot poprej (w), le da pri nižji stopnji zaposlenosti (e**). Če se delovna sila po padcu povpraševanja ne preseli v tujino, ponudba delovne sile ostane pri (S) in plače pri (w*). Kljub temu, pa nižje cene proizvodov s časom pomaknejo krivuljo povpraševanja po proizvodih navzgor v prvotno stanje (D), pravtako krivuljo povpraševanja na trgu dela v prvotno stanje (D), pri čemer se plače vrnejo na prvotni nivo (w). V primeru, ko delovna sila ni dovolj mobilna in ko odvečna ponudba delovne sile v državi znižuje plače v primerjavi z ostalimi članicami denarne unije, se gospodarstvo kljub temu s pomočjo avtomatskega stabilizacijskega mehanizma vrne v stanje polne zaposlenosti. Zniževanje stroškov proizvodnje z zniževanjem plač in odpuščanjem zaposlenih, namreč povzroči porast izvoznega povpraševanja po proizvodih, s čimer se s časom absorbira presežna ponudba dela.V razmerah nefleksibilnega trga dela, v primeru nenadnega padca povpraševanja po proizvodih določene države, ki povzroči znižanje povpraševanja tako na blagovnem (D na D*), kot tudi na trgu dela (D na D*), se plače in cene ne znižajo, zaradi česar pade raven zaposlenosti (e na e*). Če država v teh okoliščinah devalvira, se v državi realno znižajo cene in plače, kar povrne izgubljeno mednarodno konkurenčnost oziroma povzroči premik obeh krivulj povpraševanja v prvotno stanje.

SLIKA 2: PADEC IZVOZNEGA PROIZVODNEGA POVPRAŠEVANJA – NEFLEKSIBILEN TRG DELA

PLAČE CENE

D D

D* D* S S

e e* 0

18

18

ZAPOSLENOST PROIZVODNJA

Vir: Owen & Cole (1999, 70)

V primeru fleksibilnega trga dela se problemi, ki nastanejo zaradi povpraševalnih motenj, rešijo sami. Drugače je v primeru nefleksibilnega trga dela, ko se plače navzdol ne prilagajajo oziroma ko se delovna sila ni zmožna ali pripravljena seliti iz države. Keynes je že v tridesetih letih prejšnjega stoletja formuliral kasneje splošno predpostavko o rigidnosti plač navzdol oziroma delni fleksibilnosti plač, ki temelji predvsem na moči delavskih sindikatov in zakonodaji, ki določa najnižje plače. V primeru motnje povpraševanja oziroma presežne ponudbe dela na nefleksibilnem trgu dela se plače ne bodo znižale, zaradi česar se presežni delavci ne bodo imeli interesa preseliti v tujino. Posledica nedelovanja avtomatskega mehanizma je povečanje brezposelnosti, ki v teh okoliščinah ne deluje, ker ni razlogov za povečevanje izvoznega povpraševanja (iste plače in cene) oziroma ker država v tem primeru nima nobene stroškovne prednosti pred ostalimi članicami denarne unije. V teh okoliščinah postane prilagoditev neravnovesja s spremembo deviznega tečaja očitno potrebna, ker si država z devalvacijo svoje valute lahko ustvari pomembne stroškovne prednosti pred ostalimi državami, katerim nato sledita povečanje povpraševanja po proizvodih in znižanje brezposelnosti. Plače se v državi, ki devalvira ali revalvira ne spremenijo, nižji ali višji devizni tečaj namreč povzroči le realni padec ali porast plač, ne pa tudi nominalni. To pomeni, da je padec plač obračunanih v tuji valuti, tisti ki stimulira povpraševanje iz tujine in ki poskrbi za vzpostavitev ravnovesja na trgu dela.

Če primerjamo mobilnost faktorjev v primeru fleksibilnega in nefleksibilnega trga dela ugotovimo, da je rezultat po prilagoditvi v obeh primerih enak. Polno zaposlenost je v prvem primeru zagotovil pnominalniadec domačih plač brez uporabe deviznega tečaja, medtem ko jo je v drugem primeru zagotovil ustrezen premik deviznega tečaja. Iz tega je moč sklepati, da v pogojih fleksibilnega trga dela ni stroškov vključitve v denarno unijo, ker je trg delovne sile dovolj fleksibilen, da devizni tečaj ni potreben. V primeru nefleksibilnega trga delovne sile je denarna unija neučinkovita, ker je za prilagoditev na trgu delovne sile potrebna prilagoditev deviznega tečaja. Stroški vključitve v denarno unijo v takšnih pogojih, bi se izrazili v obliki trajne inflacije. 38

Procesi dezinflacije v svetu v osemdesetih in devetdesetih letih so spodbudili, da se je v ekonomski teoriji spremenilo dotedaj splošno mnenje o rigidnosti plač navzdol. Spremembo mnenja so pospremili dogodki v realnosti, kjer se je zmanjšala moč sindikatov in so se uveljavile tržne sile. V teoretičnem smislu je spremembo prej splošnega pravila o rigidnosti plač navzdol, pospremil razvoj teorij trga delovne sile, ki skušajo s pomočjo pravil o cenovnih pričakovanjih in oblikovanju plač, narave plačilnih pogodb in vpliva nepopolne tržne informacije pojasniti razloge za delno nefleksibilnost plač. Glede plač se po novem meni, da so zaradi dinamike odprtega trga, za razliko od prej, ko se je menilo, da so zaradi institucionalnih faktorjev nefleksibilne tudi dolgoročno, lahko nefleksibilne le kratkoročno. Slednje implicira manjšo potrebo po deviznem tečaju za ukanitev cenovne rigidnosti. Dejansko so v svetu, kjer je v večih državah že prisotna deflacija, cene in plače veliko bolj fleksibilne, kot pred dvajsetimi in več leti. V skladu z eno od pomembnejših »novih« teorij, je mobilnost delovne sile funkcija negotovosti, zato ker je pripravljenost delavcev, da se preselijo iz enega v drugo področje, odvisna od gotovosti večjega zaslužka

38 Owen & Cole 1999, 67-71.

19

19

v novi službi.39 Ker je v smislu mobilnosti delovne sile prek meja, ena važnejših negotovosti devizni tečaj, je moč pričakovati, da bo odprava devizno tečajnih ovir, avtomatično povečala mobilnost delovne sile.40

3.3.2 ODPRTOST EKONOMIJ

V relativno odprtih ekonomijah predstavlja zunanja trgovina veliko večji del celotne ekonomske aktivnosti kot pri relativno bolj zaprtih ekonomijah, pri čemer je razumljivo, da so velike ekonomije relativno bolj zaprte oziroma manj odprte od majhnih ekonomij. Upoštevanje odprtosti, kot kriterija za optimalno denarno področje, nakazuje na različno učinkovitost prilagoditve deviznega tečaja kot instrumenta ekonomske politike v zaprtih in odprtih ekonomijah. Razlika je v tem, da ima v majhnih in odprtih ekonomijah devalvacija velik naknadni učinek na domače cene in nivo plač, medtem ko devalvacija v zaprtih in velikih ekonomijah nima tolikšnega naknadnega vpliva na domače cene in plače.

Pomembna pri preučevanju odprtosti je razločitev med dvema tipoma proizvodov. Prvi so »tradebles« oziroma trgovani proizvodi, ki se lahko izmenjujejo mednarodno. Drugi so »nontradebles« oziroma netrgovani proizvodi in storitve, ki se ne morejo prodajati na tujem.41 Cene trgovanih proizvodov se določajo na svetovnih trgih in so razmeroma fiksne, medtem ko cene netrgovanih proizvodov določajo domači ekonomski faktorji oziroma domač nivo cen.

V primeru presežnega povpraševanja v odprti ekonomiji, večina presežnega povpraševanja odpade na trgovane proizvode predvsem zaradi njihove dominantne velikosti v primerjavi z netrgovanimi proizvodi. Ker cene in plače v tem sektorju določajo razmere na svetovnem trgu, je vpliv povečane potrošnje trgovanih proizvodov samo v eni državi na oblikovanje svetovne cene zanemarljiv. Takojšen rezultat presežnega domačega povpraševanja je poslabšanje oziroma deficit trgovinske bilance in inflacijski pritiski zaradi povečanega uvažanja tujih proizvodov. Depreciacija valute v odprti ekonomiji, bi z namenom zmanjšanja presežnega povpraševanja povzročila porast inflacije, ker bi se plače in cene nemudoma ustrezno prilagodile svetovnim cenam. V odprti in majhni ekonomiji se zato v primeru presežnega povpraševanja, zaradi dominantne velikosti trgovanega sektorja, priporoča uporaba ustreznih deflatornih monetarnih in fiskalnih politik.

V primeru presežnega povpraševanja v veliki in zaprti ekonomiji večina presežnega povpraševanja odpade na netrgovane proizvode in se prej odrazi v povišanju cen, kot pa v deficitu tekoče trgovinske bilance. Za velike in zaprte države se v primeru presežnega povpraševanja, zaradi povišanja plač v obeh sektorjih in s tem slabšanja konkurenčne pozicije trgovanega sektorja na tujih trgih, za povrnitev konkurenčosti trgovanega sektorja priporoča depreciacija valute oziroma sistem drsečih tečajev. Implementacija deflatornih monetarnih in fiskalnih politik oziroma sistema fiksnih deviznih tečajev v veliki in zaprti ekonomiji, ki bi povečala možnosti preživetja majhnega trgovanega sektorja, bi v zameno prinesla brezposelnost resursov v velikem netrgovanem sektorju.

Koncept kriterija odprtosti tradicionalne teorije optimalnega denarnega področja ostaja kljub novemu razvoju dogodkov in kritiki teorije optimalnega denarnega področja še naprej veljaven, čeprav je sedaj namesto kazalca odprtosti oziroma deleža zunanje trgovine

39 Ibid., 80; povz. po Bertola 1989. 40 Ibid., 80.41 Ibid., 71-75.

20

20

v celotni gospodarski aktivnosti izražen v smislu sposobnosti držav, da vplivajo na realni devizni tečaj. Sposobnost vplivanja držav na realni devizni tečaj se ocenjuje tako, da se izmeri obseg v katerem splošne spremembe deviznega tečaja vplivajo na posledično spremembo nivoja cen in plač. Če določena sprememba deviznega tečaja povzroči enako spremembo nivoja plač in cen, potem je nemogoče spreminjati realni devizni tečaj in je vzdrževanje ločenega deviznega tečaja za prilagoditve nesmiselno oziroma suverenost denarne politike nepotrebna. Slednje je vedno bolj značilno za Evropo, kjer indeksacija plač povzroča, da so prilagoditve realnega tečaja v primerjavi v ZDA veliko težje izvedljive. Poleg tega postajajo evropske dežele s povečevanjem medsebojne trgovine vedno bolj odprte, kar ravnotako otežuje realne prilagoditve deviznega tečaja oziroma zmanjšuje sposobnost vplivanja evropskih držav na gibanje njihovega realnega deviznega tečaja. 42

3.3.3 ENOTNA INFLACIJSKA STOPNJA

Oblikovanje monetarne unije med dvema ali več ekonomijami ne pomeni le opustitve deviznega tečaja kot instrumenta ekonomske politike, ampak tudi to, da države članice denarne unije ne bodo več mogle voditi neodvisne monetarne politike, ker bo obrestne mere v prihodnje določala centralna banka denarne unije. Zaradi tega bo problematično, če se bo trade-off med brezposelnostjo in inflacijo (nižja inflacija na račun višje brezposelnosti in obratno), zaradi strukturnih ekonomskih faktorjev preveč razlikoval med posameznimi članicami. V primeru neskladja med tradeoff-i inflacije in brezposelnosti posameznih članic denarne unije, bo konvergenco inflacijskih stopenj na poti v monetarno unijo ter vzdrževanje ničelnih diferencialov v sistemu trajno trdnih deviznih tečajev mogoče doseči le na račun višje brezposelnosti nekaterih članic v primerjavi z drugimi. 43

Države se medsebojno razlikujejo v preferencah, ki jih monetarne oblasti posameznih držav namenjajo inflaciji in brezposelnosti, v institucijah trga dela, glede na stopnjo gospodarske rasti in stopnjo centraliziranosti fiskalnega sistema. Razlike med fiskalnimi sistemi se kažejo predvsem v razlikah pri financiranju proračunskega primankljaja, ki se lahko financira z javnim dolgom ali pa z izdajo novega denarja. Po teoriji optimalnih javnih financ bodo racionalne vlade pri financiranju proračunskega primankljaja uporabile različne vire dohodka, tako da bodo pri tem izenačevale marginalne stroške njihovega povečevanja. To pomeni, da bodo v primeru, ko marginalni stroški povečevanja dohodka s pomočjo višjih davkov presegajo marginalne stroške povečevanja dohodka s pomočjo inflacije v državi, zmanjšale davke in povečale inflacijo. Zaradi tega se optimalne stopnje inflacije precej razlikujejo med državami. Države s slabo razvitim davčnim sistemom dohodek raje povečujejo z inflacijo, ker bi s povečanjem davkov verjetno utrpele znatno večje stroške, predvsem v smislu zmanjšanega obsega plačevanja davkov davčnih zavezancev. Slednje je pomembno za analizo stroškov denarne unije, ker bodo države z manj razvitim davčnim sistemom zaradi obveznega izenačevanja inflacijskih stopenj prisiljene zviševati davke v obsegu proračunskega primankljaja. Zanje bo odpoved inflacijskemu financiranju proračunskega primankljaja oziroma dejstvo, da se bodo morale preveč zanesti na dražji način povečevanja državnega dohodka, predstavljala izgubo določene blaginje.44

42 Ibid., 81.43 Ibid., 75.44 De Grauwe 1994, 26-27.

21

21

Od nastanka teorije optimalnega denarnega področja pa do danes je zaradi sočasne rasti inflacije in brezposelnosti v sedemdestih letih postalo jasno, da je tradicionalni koncept neposrednega trade-off-a med inflacijo in brezposelnostjo preveč poenostavljen. Brezposelnost se je dvigovala nasproti dolgoročnemu fundamentalnemu ravnovesju (stopnji naravne brezposelnosti) kljub sočasni rasti stopnje inflacije. Ugotovitev je pomembna za analizo stroškov denarne unije, ker je opustitev željene stopnje brezposelnosti z namenom doseganja enotne inflacijske stopnje, eden od stroškov monetarne unije, ki tako ne obstaja več. S časom je postalo tudi očitno, da ima visoka in nestalna inflacija zelo moteče ekonomske posledice. Relativni premiki cen namreč prenašajo tržne informacije in vršijo alokacijo resursov, zaradi česar sta v primeru visoke inflacije motena tako prenos tržnih informacij, kot tudi alokacija resursov. Verjetno z namenom izognitve tem distorzijam, so mnoge evropske države v osemdesetih sprejele odločitev o premiku na nižje stopnje inflacije, zaradi česar je postala možnost vodenja neodvisne monetarne politike in fleksibilnega deviznega tečaja v Evropi še manj privlačna, ker državi omogoča zgolj sposobnost izbire lastne stopnje inflacije, ki pa je v večini evropskih držav že tako nizka, da možnost vodenja še nižje inflacije ne predstavlja več nobene prednosti.

V teoretičnem smislu je bila zavrnitev neposrednega trade-off-a med inflacijo in brezposelnostjo, pojasnjena s konceptom »naravne« stopnje brezposelnosti, ki je med ekonomisti postala splošno sprejeta v osemdesetih letih. Slednja zagovarja, da je ravnovesje na trgu dela dolgoročno določeno izključno na podlagi strukturnih faktorjev. Zato vlade ne morejo izbirati stopnje brezposelnosti in nato določati ustreznih povpraševalnih politik z namenom doseganja le te. Poskusi, da bi s povečanjem povpraševanja zmanjšali brezposelnost v zameno za majhen porast inflacije, se bodo kratkoročno končali z zmanjšanjem brezposelnosti in porastom inflacije, vendar pa se bodo dolgoročno zaradi porasta inflacije povečale tudi plače, kar bo ponovno povečalo stopnjo brezposelnosti na njeno izhodiščno stanje, le da pri višji inflaciji. Vsi poskusi zmanjševanja brezposelnosti pod njeno naravno mejo, se bodo dolgoročno končali s povečanjem inflacije, ker je krivulja med inflacijo in brezposelnostjo praktično vertikalna. Kljub vsemu, pa trade-off med inflacijo in brezposelnostjo na kratki rok ostaja, kar verjetno vseeno prinaša nekaj stroškov v smislu brezposelnosti. Naravna stopnja brezposelnosti se pod vplivom demografskih, populacijskih in tehnoloških sprememb spreminja, zaradi česar je zelo težko napovedati, kako blizu naravni stopnji brezposelnosti se posamezno gospodarstvo nahaja. Potencialni stroški opustitve samostojne denarne politike pri vstopu v denarno unijo, so spričo vertikalne Phillipsove krivulje veliko nižji, nikakor pa ne izginejo popolnoma. 45

3.3.4 DIVERZIFIKACIJA EKONOMIJ

Za države, ki razmišljajo o formiranju denarne unije je pomembno, da so si podobne v gospodarski strukturi, ker slednje v veliki meri zmanjšuje pritiske na produkcijske faktorje, ki se morajo kot odgovor na ekonomske motnje seliti iz ene v drugo državo. Zato je Peter Kenen že v zgodnjih fazah nastanka teorije optimalnega denarnega področja za uspešnost monetarne unije postavil zahtevo, da so gospodarstva pristopnih članic dobro diverzificirana. Po njegovem mnenju so regije z visoko diverzificirano proizvodnjo boljše kandidatke za vezavo njihove valute z valutami sosednjih regij kot regije, katerih proizvodnje so bolj specializirane. V primeru dobre diverzificiranosti vseh gospodarstev, bi motnja povpraševanja v katerikoli od industrij, ne pomenila prevelike motnje za katerokoli

45 Owen & Cole 1999, 84.

22

22

od držav članic monetarne unije. Zaradi tega imajo države, ki imajo bolj diverzificirano ekonomsko osnovo, manjše potrebe po fleksibilnem deviznem tečaju. V kolikor med državami po vključitvi v monetarno unijo, ko ostanejo brez možnosti spreminjanja deviznih tečajev in v odsotnosti centralnega fiskalnega federalizma, ne deluje dobro nobeden od prilagoditvenih kanalov oziroma je stopnja mobilnosti delovne sile prenizka ter plače niso dovolj fleksibilne, bodo te države pogosteje žrtve asimetričnih šokov.

S Kenen-ovim pogledom o boljšem izpolnjevanju pogojev za vezavo valut diverzificiranih regij kot specializiranih oziroma z uporabo stopnje diverzificiranosti gospodarstva kot dobrega kriterija za optimalno denarno področje, se ne strinjata J. Frankel in A. Rose. 46 Z zarisovanjem mej okoli vedno večjega geografskega področja sta spoznala, da če se več dobro diverzificiranih področij združi v eno samo večjo regijo, je ta bolj diverzificirana kot bi bila področja iz katerih je nastala v povprečju. Področje, ki je nastalo iz večih malih področij, ki so opravile Kenenov test diverzificiranosti, izpolnjuje kriterij diverzificiranosti še bolje kot področja gledano posamezno. Proces združevanja, bi se po tej logiki moral nadaljevati vsedokler cel svet ne bi imel ene same valute. Po drugi strani bi bilo za posamezno področje, ki ne izpolnjuje Kenen-ovega kriterija, po logiki teorije optimalnega denarnega področja priporočljivo, da se razcepi na več manjših področij, katerih valute bodo med seboj drsele. Še manjša področja, pa bodo po tej logiki še manj diverzificirana, kot bi bilo večje področje oziroma bodo še težje izpolnjevala Kenenov kriterij, zaradi česar se bodo še naprej delila v še manjša denarna področja, pri čemer bi se proces iskanja rešitve utegnil nadaljevati vse do stopnje popolnoma specializiranih posameznikov. Ker je takšen sistem nestabilen oziroma nima notranje rešitve, pri odločanju o izbiri tečajne ureditve, upoštevanje kriterija diverzifikacije gospodarstva ne priporočata.

V literaturi se v zvezi z asimetričnimi šoki in diverzifikacijo gospodarske strukture zaradi nejasnosti omenjata dva pogleda. Po prvem pogledu, bo kot rezultat nadaljnje integracije ekonomij prevladoval Eichengreen-Krugmanov efekt, ki predvideva povečano specializacijo gospodarstev, ki verjetnost asimetričnih šokov ter potrebo po deviznem tečaju, kot prilagoditvenemu instrumentu denarne politike, še povečuje. Tradicionalna teorija komparativnih prednosti namreč v tem pogledu, poleg povečanega obsega trgovanja, ki je cilj denarne unije, predvideva tudi večjo specializacijo gospodarstev, ker je v primeru, ko država kopiči svoje resurse v proizvodnji, kjer je moč izrabljati prednosti ekonomije obsega in kjer so njeni produkcijski faktorji komparativno najbolj učinkoviti, maksimirana njena končna proizvodnja. Tukaj prihaja do paradoksa, saj če velja da denarna unija rezultira v povečanju specializacije gospodarstev, slednje implicira potrebo po uporabi deviznega tečaja v primeru specifičnih motenj v neki industriji. Po drugem pogledu, bo kot rezultat povečane integracije gospodarstev prevladoval tradicionalni efekt, ki predvideva povečano diverzifikacijo strukture gospodarstev in s tem manjšo verjetnost pojava asimetričnih motenj.

Tekom razvoja dogodkov v svetu pa je prvi pogled, da povečana trgovina vodi v povečanje industrijske specializiranosti, postal vprašljiv. Medtem ko ekonomije obsega v skladu s tradicionalno teorijo in izkoriščanjem komparativnih prednosti verjetno res vodijo v povečano koncentracijo določenih industrij v denarni uniji, pa ni nobenega razloga, da bi se industrija koncentrirala zgolj znotraj meja katere od držav v denarni uniji. V kolikor se večina mednarodne trgovine odvija znotraj posamezne industrije (intra-industry), se potrebe po fleksibilnosti trga dela za premostitev specifičnih motenj v neki industriji zelo zmanjšajo. Nenaden padec povpraševanja v neki državi članici denarne unije je manj

46 Frankel & Rose 1996.

23

23

verjeten, če imajo tudi ostale države v denarni uniji podobno gospodarsko strukturo. Če je neka industrija v državi ogrožena navkljub dobri diverzificiranosti gospodarske strukture, bo ogrožena tudi v okviru enotnega denarnega področja, pri čemer sprememba deviznega tečaja prav nič ne bi pripomogla pri reševanju problema. Zaradi tega se je tudi pojavila zahteva po konvergenci oziroma zahteva po usklajenosti poslovnih ciklov v državah članicah denarne unije in njenih kandidatkah. V Evropi je namreč povečano »intra« trgovanje v zadnjih desetletjih odrazilo v nastanku bolj ustaljenega evropskega poslovnega cikla, zaradi česar je devizni tečaj v državah Evropske unije, kot instrument prilagajanja bilančnim motnjam, postal manj pomemben instrument ekonomske politike.

Ricci glede izbire režima deviznega tečaja in alokacijskih odločitev podjetij ugotavlja, da so v pogojih kratkoročne rigidnosti cen v primeru nastanka povpraševalnih, ponudbenih in monetarnih šokov ter tečajnih kriz, različni devizni režimi povezani z različnimi alokacijskimi odločitvami podjetij.47 V vseh omenjenih primerih motenj so države bolj specializirane v sistemu drsečih, kot pa v sistemu trdnih tečajev. Drseč devizni tečaj namreč predstavlja za podjetje v primeru realnega šoka instrument avtomatske kratkoročne prilagoditve, ki poleg parcialne prilagoditve za podjetja, katerih gibanje izvoza je v pozitivni korelaciji z izvozom države, poskrbi tudi za nadaljnje oviranje podjetij, katerih gibanje izvoza ni v pozitivni korelaciji z gibanjem izvoza države. Posledično so podjetja določene industrijske panoge, ki so locirana v državi, ki je relativno specializirana v tej industrijski panogi, priča nižje variabilnosti prodaje in zato pričakujejo višji profit kot njihova neposredna konkurenca v ostalih državah, ki niso specializirane v tej industrijski panogi in ki so zato nasprotno priča višji variabilnosti prodaje in pričakujejo nižji profit. Gospodarstva se nagibajo k temu, da so bolj specializirana v sistemu drsečih kot v sistemu trdnih deviznih tečajev, ker drseči tečaji vspodbujajo podjetja, da alocirajo v državi, ki je relativno specializirana v proizvodnji dobrin, ki jih proizvaja podjetje in zato, ker takšne spodbude v sistemu fiksnih tečajev ni. Država se bo v primeru drsečega tečaja veliko bolj specializirala, kot v primeru trdnega tečaja še posebej, če gre za državo z največjim deležem v industriji, ki je tudi velik neto izvoznik izdelkov te industrije.

V zvezi s fiksnim tečajem in specializacijo gospodarstev držav Ricci tako ugotavlja, da fiksni devizni tečaj s tem ko prinaša sektorsko disperzijo produkcije in posledično zmanjšuje asimetričnost motenj, povečuje zaželenost denarnega področja.48 Kreacija širšega denarnega področja zato prinaša manjšo specializiranost držav, nižjo asimetričnost šokov in posledično nižje stroške opustitve deviznega tečaja kot instrumenta prilagoditve ter s tem nižje stroške žrtvovanja monetarne suverenosti. Ugotovitev predstavlja pomemben protiargument Eichegreen-Krugmanovemu efektu, po katerem bo povečano trgovanje povzročilo povečano specializacijo gospodarstev in s tem povečanje asimetričnosti gospodarskih šokov v denarni uniji, zaradi izkoriščanja prednosti ekonomije obsega ter izbire takšne lokacije proizvodnje, ki najbolj znižuje transportne stroške oziroma ki v največji meri zbližuje proizvajalce in kupce. Povečanje asimetričnosti gospodarskih šokov, nasprotno pomeni večje stroške prilagajanja oziroma večje stroške opustitve deviznega tečaja kot instrumenta prilagoditve in s tem višje stroške monetarnega povezovanja.

3.4 OPERACIONALIZACIJA TEORIJE OPTIMALNEGA DENARNEGA PODROČJA

47 Ricci 1997, 24-25.48 Ibid., 25.

24

24

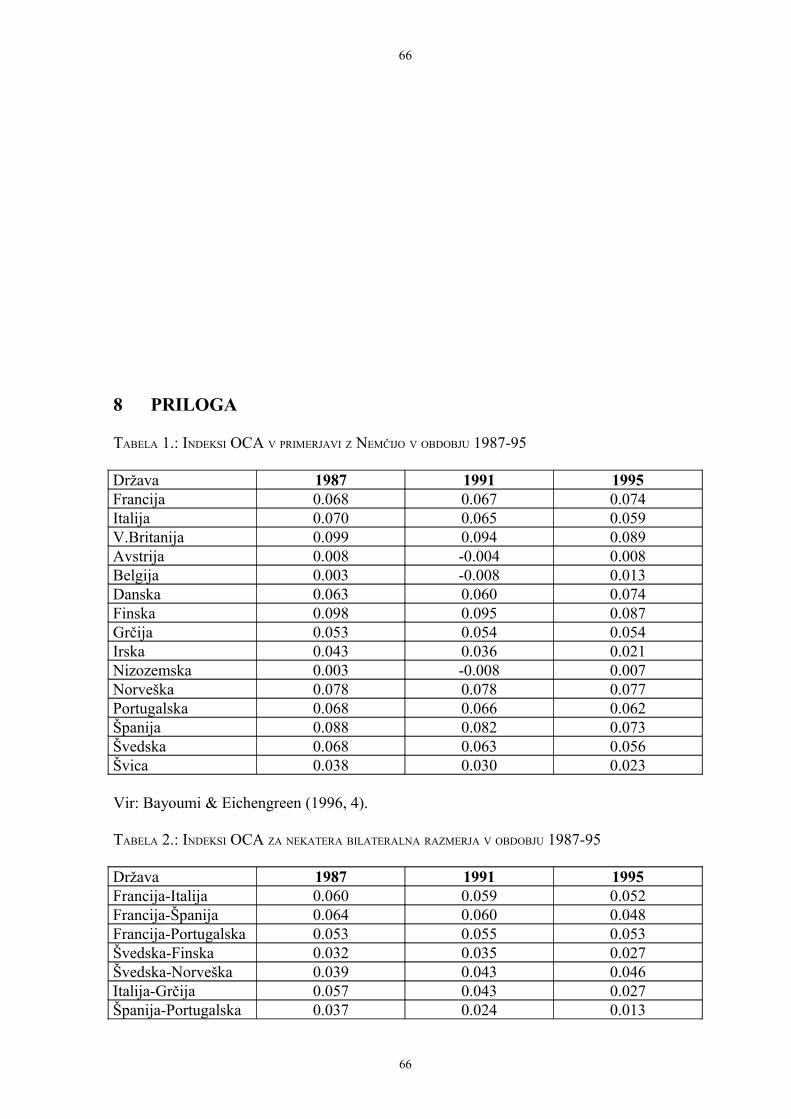

Teorija optimalnega denarnega področja je od razvojnih prispevkov Mundella, Mckinnona in Kenena minimalno napredovala. Še vedno ostaja težak prehod iz teorije v prakso, v empirične analize dela in politiko. Problem teorije je v njeni operacionalizaciji, kot ugotavlja Barry Eichengreen49 v svoji raziskavi s Tamim Bayoumi-jem,50 kjer s pomočjo teorije optimalnega denarnega področja analizirata determinante variabilnosti deviznega tečaja. Variabilnost je tudi v njuni raziskavi povezana s štirimi značilnostmi držav, ki v skladu s teorijo optimalnega denarnega področja, določajo zaželjenost stabilnega deviznega tečaja in monetarne integracije. Njun model s pomočjo predvidene stopnje variabilnosti deviznega tečaja do nemške marke omogoča primerjavo pripravljenosti kandidatk za EMU oziroma razvrstitev pripravljenosti po kriterijih obravnavane teorije, pri čemer ostaja težko napovedati koga bodo spremembe bolj prizadele.

S pomočjo modela sta avtorja razločila tri skupine kandidatk. Prvo skupino so tvorile glavne kandidatke za EMU (Nemčija, Avstrija, Belgija, Nizozemska, Irska in Švica), ki so imele v letu 1995 vrednosti indeksa OCA izpod 0.025. Drugo skupino so tvorile kandidatke, ki so se prvi skupini približevale oziroma konvergirale k EMU (Švedska, Italija, Grčija, Portugalska in Španija) in so imele vrednost indeksa OCA v letu 1995 okrog 0.06. Tretjo skupino so tvorile države, ki so izkazovale malo konvergence oziroma so se počasi približevale EMU (Velika Britanija, Danska, Finska, Norveška in Francija) in katerih indeksi OCA v letu 1995 gibali nad 0.07. 51 Povprečne razlike indeksov OCA med državami so večinoma posledica razlik v relativni velikosti držav in v pomembnosti bilateralne trgovine za posamezne kandidatke. Tako je slabša pripravljenost Francije za EMU posledica njene relativne velikosti za evropske razmere in njene zaprtosti, kjer kljub precejšnjemu trgovanju z evropskimi partnericami absolutno gledano, obseg bilateralne trgovine kot delež francoskega BDP relativno gledano ostaja nizek. Po enakem pristopu sta analizirala tudi nekatere druge bilateralne odnose. Izračunani indeksi kažejo na odvisnost italijanske in španske pripravljenosti od francoske participacije v denarni uniji ter na odvisnost pripravljenosti nekaterih manjših držav od participacije večjih sosednjih držav, kot je to v primeru Finske in njene večje sosede Švedske, Portugalske in Španije ter Grčije in Italije. 52

S pomočjo modela sta se avtorja dokopala do pomembne ugotovitve o simbioznem razmerju med ekonomsko in monetarno integracijo. Države, ki so glede na izračunane vrednosti indeksov doživele največje povečanje pripravljenosti za EMU, so brez izjeme tiste, ki jim je vzpostavitev enotnega evropskega trga prinesla največje povečanje bilateralne trgovine. Ekonomska integracija je izboljšala pripravljenost za monetarno integracijo, zaradi česar EMU in Enotni trg v Evropi. Po besedah avtorjev modela predstavljata EMU in Enotni evropski trg virtualni, samospodbujevalni krog.

3.5 ENDOGENOST KRITERIJEV OPTIMALNEGA DENARNEGA PODROČJA

Kriteriji optimalnega denarnega področja so se zaradi splošnega teoretičnega konsenza na tem področju na široko uporabljali v raziskavah o primernosti članstva različnih evropskih držav v EMU. Primernost so teoretiki določali na podlagi analize štirih medsebojnih relacij med potencialnimi članicami (obseg mednarodne trgovine, sorodnost motenj in poslovnih ciklov, stopnja mobilnosti delovne sile, sistem fiskalnih transferjev) z uporabo baze 49 Eichengreen 1996.50 Bayoumi & Eichengreen 1996.51 Glej Prilogo (tabela 1. in 2.).

52 Glej prilogo (tabela 2.)

25

25