diagnóstico de situación y plan de acción mercado laboral de santiago

DESCRIPTION

Documento elaborado por Rolando M. Guzmán y Consuelo Cruz de Grupo de Consultoría PARETO.TRANSCRIPT

DIAGNÓSTICO DE SITUACIÓN Y PLAN DE ACCIÓN

PARA EL MERCADO LABORAL

DE LA PROVINCIA DE SANTIAGO

Rolando M. Guzmán Consuelo Cruz/ Grupo de Consultoría PARETO Santiago, 27 de marzo de 2010

OBJETIVOS

El presente trabajo persigue tres grandes objetivos.

Caracterizar la situación del mercado laboral en la provincia de Santiago. Esto implica:

Cuantificar la pérdida del empleo en la provincia y en las comunidades aledañas

Caracterizar la forma en que distintos grupos laborales y ramas de actividad han sido afectados.

Explorar el potencial de la provincia para la generación de empleo en la región. Esto implica:

Analizar las posibilidades de reconversión de las empresas de ZZFF

Analizar la oferta de capacitación laboral en la zona

Analizar el potencial de la MIPYMES dentro de la provincia

Analizar el papel del financiamiento para el fomento de tales iniciativas.

Presentar lineamientos para un Plan de Acción con miras a la generación empleos en la provincia de Santiago.

METODOLOGÍA

El análisis está basado en distintos abordajes complementarios:

Datos estadísticos de las Encuestas de Fuerza de Trabajo (EFT)

realizadas por el Banco Central durante el período 1996-2008.

Análisis de informaciones secundarias.

CNZFE

ADOZONA

Otras

Entrevistas semi-estructuradas con informantes clave: funcionarios

gubernamentales, autoridades locales, líderes empresariales e

investigadores económicos y sociales, entre otros.

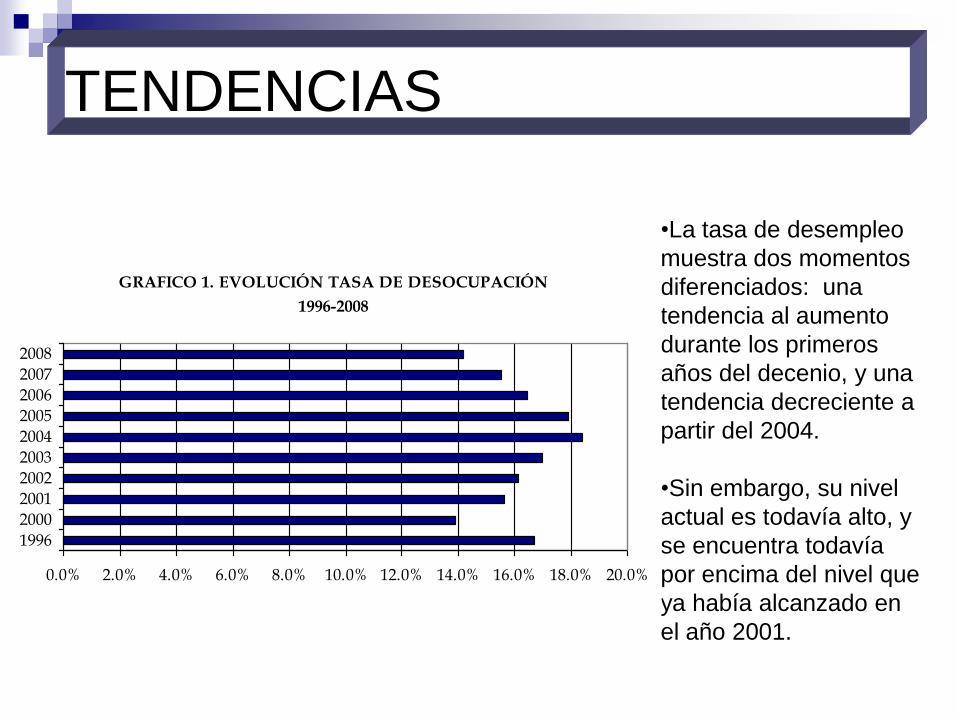

TENDENCIAS DEL MERCADO LABORAL

EN EL ÁMBITO NACIONAL

•La tasa de desempleo

muestra dos momentos

diferenciados: una

tendencia al aumento

durante los primeros

años del decenio, y una

tendencia decreciente a

partir del 2004.

•Sin embargo, su nivel

actual es todavía alto, y

se encuentra todavía

por encima del nivel que

ya había alcanzado en

el año 2001.

GRAFICO 1. EVOLUCIÓN TASA DE DESOCUPACIÓN

1996-2008

0.0% 2.0% 4.0% 6.0% 8.0% 10.0% 12.0% 14.0% 16.0% 18.0% 20.0%

1996

2000

2001

2002

2003

2004

2005

2006

2007

2008

TENDENCIAS

10.5

7.2

2.3

5.5

7.18

7 6.7

5.7

1.8

5.8

-0.3

1.3

9.3

10.7

8

-1

0

1

2

3

4

5

6

7

8

9

10

11

%

1992 1994 1996 1998 2000 2002 2004 2006

Años

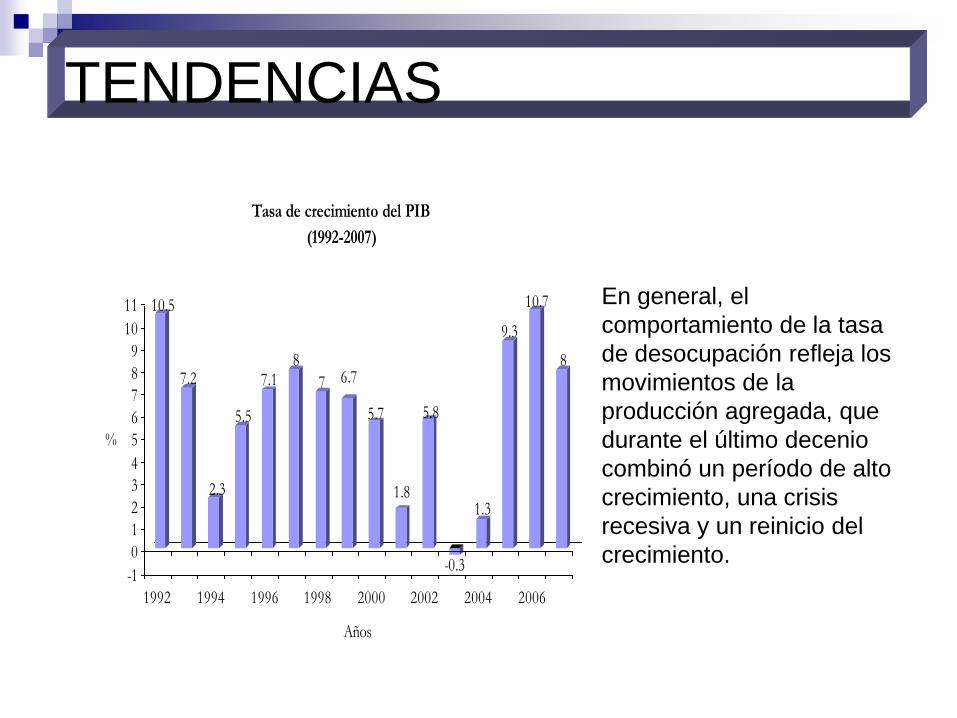

Tasa de crecimiento del PIB

(1992-2007)

En general, el

comportamiento de la tasa

de desocupación refleja los

movimientos de la

producción agregada, que

durante el último decenio

combinó un período de alto

crecimiento, una crisis

recesiva y un reinicio del

crecimiento.

TENDENCIAS

Tasas de crecimiento del PIB y

tasa de desocupación

(1996-2007)

-5

0

5

10

15

20

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

Tasa de desocupacion Tasa de crecimiento del pibdel PIB

Sin embargo, diversos

estudios recientes

muestran que el impacto

del crecimiento sobre la

tasa de desocupación se

ha debilitado a lo largo

del tiempo.

En particular,

incrementos significativos

en la tasa de crecimiento

del PIB tienen un

impacto relativamente

pequeño sobre la tasa de

desocupación.

TENDENCIAS

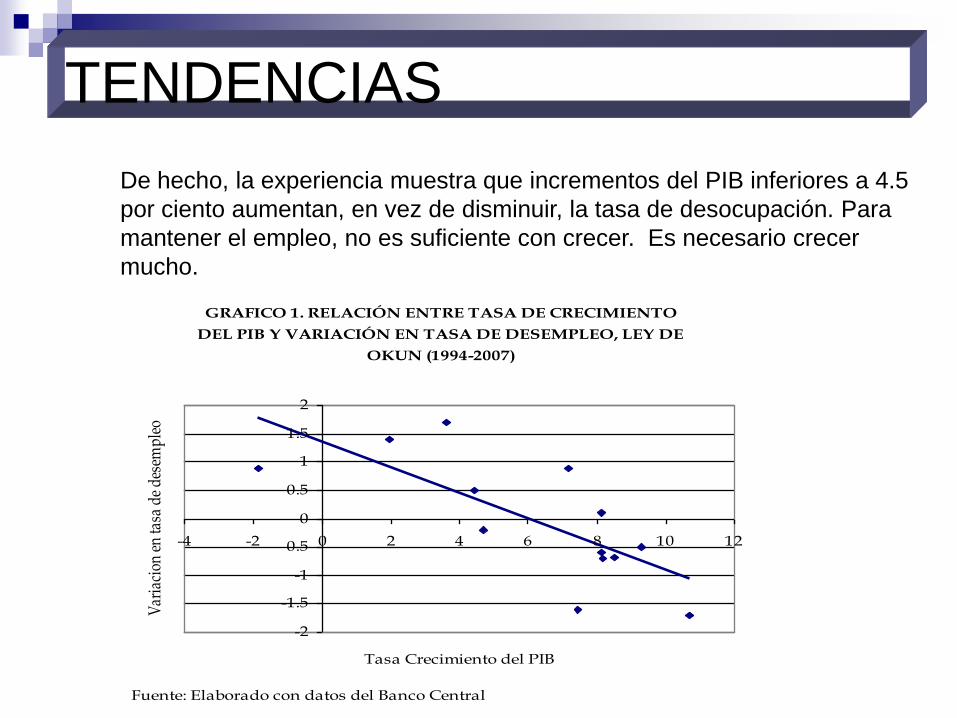

De hecho, la experiencia muestra que incrementos del PIB inferiores a 4.5

por ciento aumentan, en vez de disminuir, la tasa de desocupación. Para

mantener el empleo, no es suficiente con crecer. Es necesario crecer

mucho.

GRAFICO 1. RELACIÓN ENTRE TASA DE CRECIMIENTO

DEL PIB Y VARIACIÓN EN TASA DE DESEMPLEO, LEY DE

OKUN (1994-2007)

-2

-1.5

-1

-0.5

0

0.5

1

1.5

2

-4 -2 0 2 4 6 8 10 12

Tasa Crecimiento del PIB

Var

iaci

on e

n ta

sa d

e de

sem

pleo

Fuente: Elaborado con datos del Banco Central

TENDENCIAS

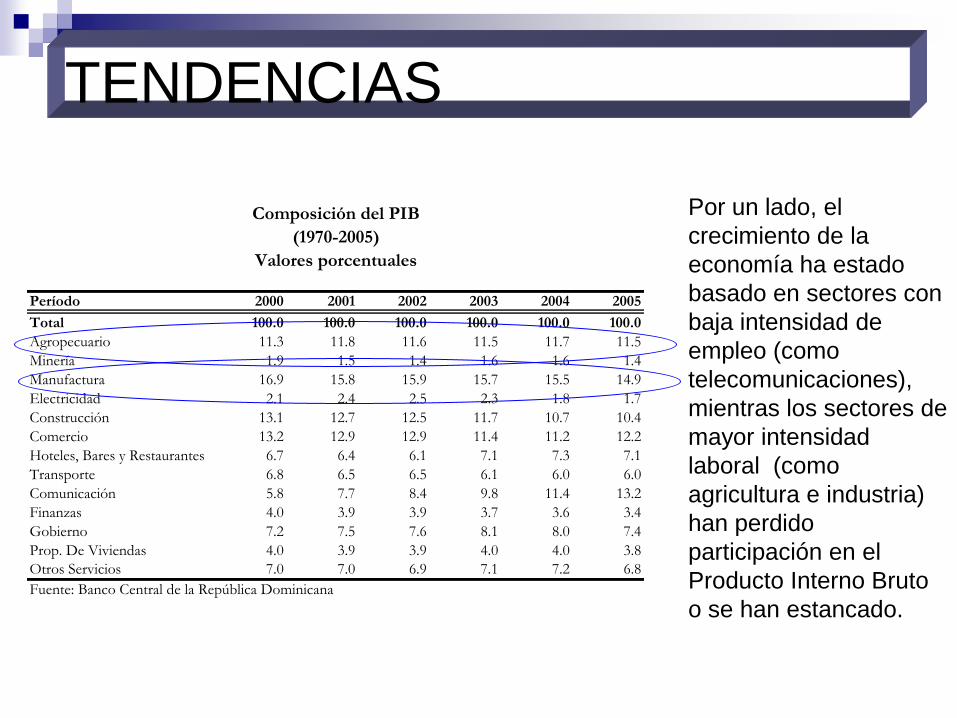

Período 2000 2001 2002 2003 2004 2005

Total 100.0 100.0 100.0 100.0 100.0 100.0

Agropecuario 11.3 11.8 11.6 11.5 11.7 11.5

Minería 1.9 1.5 1.4 1.6 1.6 1.4

Manufactura 16.9 15.8 15.9 15.7 15.5 14.9

Electricidad 2.1 2.4 2.5 2.3 1.8 1.7

Construcción 13.1 12.7 12.5 11.7 10.7 10.4

Comercio 13.2 12.9 12.9 11.4 11.2 12.2

Hoteles, Bares y Restaurantes 6.7 6.4 6.1 7.1 7.3 7.1

Transporte 6.8 6.5 6.5 6.1 6.0 6.0

Comunicación 5.8 7.7 8.4 9.8 11.4 13.2

Finanzas 4.0 3.9 3.9 3.7 3.6 3.4

Gobierno 7.2 7.5 7.6 8.1 8.0 7.4

Prop. De Viviendas 4.0 3.9 3.9 4.0 4.0 3.8

Otros Servicios 7.0 7.0 6.9 7.1 7.2 6.8

Fuente: Banco Central de la República Dominicana

Composición del PIB

(1970-2005)

Valores porcentuales

Por un lado, el

crecimiento de la

economía ha estado

basado en sectores con

baja intensidad de

empleo (como

telecomunicaciones),

mientras los sectores de

mayor intensidad

laboral (como

agricultura e industria)

han perdido

participación en el

Producto Interno Bruto

o se han estancado.

TENDENCIAS

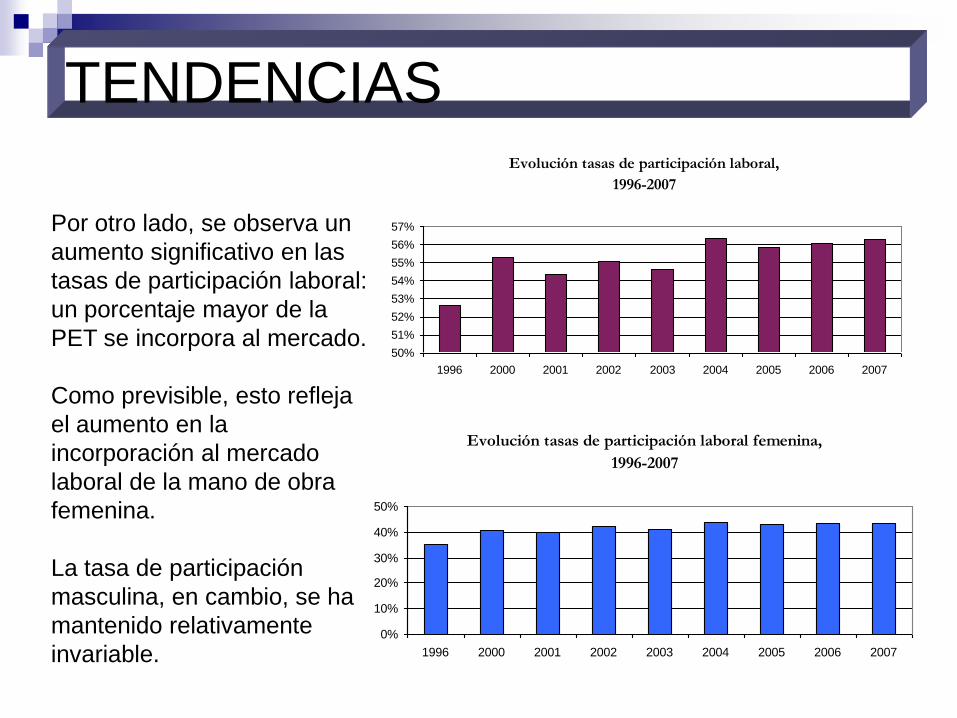

Evolución tasas de participación laboral,

1996-2007

50%

51%

52%

53%

54%

55%

56%

57%

1996 2000 2001 2002 2003 2004 2005 2006 2007

Evolución tasas de participación laboral femenina,

1996-2007

0%

10%

20%

30%

40%

50%

1996 2000 2001 2002 2003 2004 2005 2006 2007

Por otro lado, se observa un

aumento significativo en las

tasas de participación laboral:

un porcentaje mayor de la

PET se incorpora al mercado.

Como previsible, esto refleja

el aumento en la

incorporación al mercado

laboral de la mano de obra

femenina.

La tasa de participación

masculina, en cambio, se ha

mantenido relativamente

invariable.

TENDENCIAS

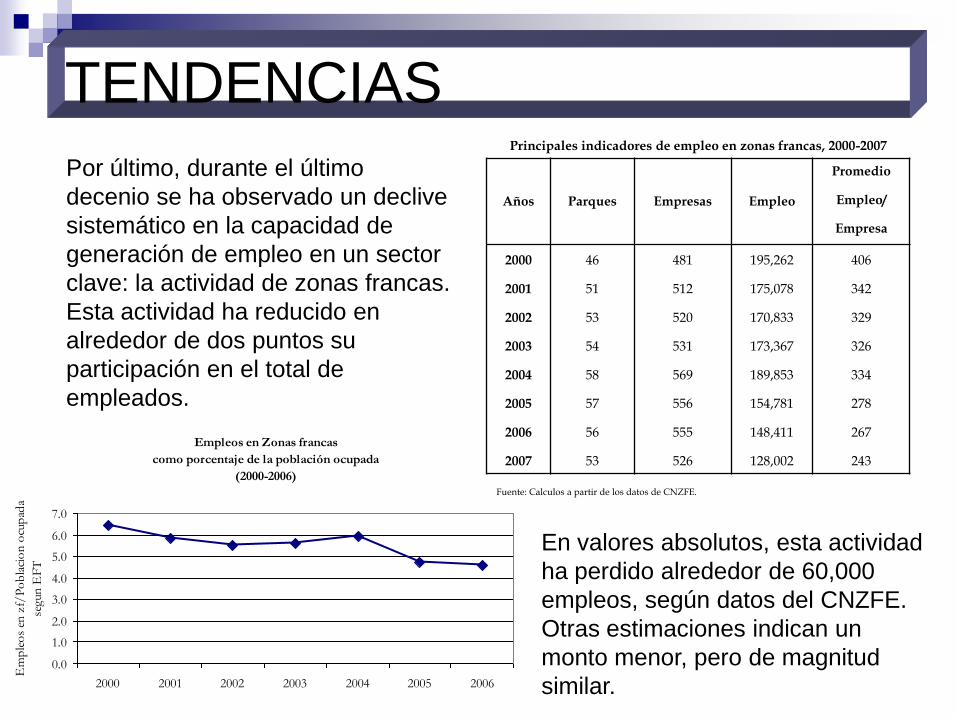

Empleos en Zonas francas

como porcentaje de la población ocupada

(2000-2006)

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

2000 2001 2002 2003 2004 2005 2006

Em

ple

os

en z

f/P

ob

laci

on

ocu

pad

a

segu

n E

FT

Principales indicadores de empleo en zonas francas, 2000-2007

Años Parques Empresas Empleo

Promedio

Empleo/

Empresa

2000 46 481 195,262 406

2001 51 512 175,078 342

2002 53 520 170,833 329

2003 54 531 173,367 326

2004 58 569 189,853 334

2005 57 556 154,781 278

2006 56 555 148,411 267

2007 53 526 128,002 243

Fuente: Calculos a partir de los datos de CNZFE.

Por último, durante el último

decenio se ha observado un declive

sistemático en la capacidad de

generación de empleo en un sector

clave: la actividad de zonas francas.

Esta actividad ha reducido en

alrededor de dos puntos su

participación en el total de

empleados.

En valores absolutos, esta actividad

ha perdido alrededor de 60,000

empleos, según datos del CNZFE.

Otras estimaciones indican un

monto menor, pero de magnitud

similar.

TENDENCIAS

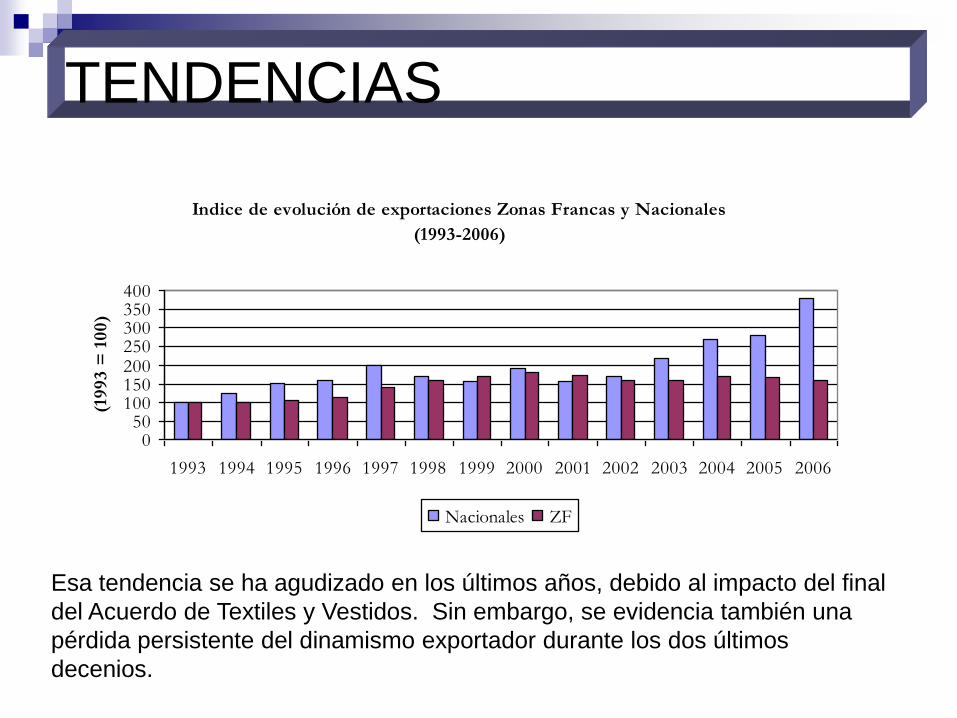

Indice de evolución de exportaciones Zonas Francas y Nacionales

(1993-2006)

050

100150200250300350400

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

(1993 =

100)

Nacionales ZF

Esa tendencia se ha agudizado en los últimos años, debido al impacto del final

del Acuerdo de Textiles y Vestidos. Sin embargo, se evidencia también una

pérdida persistente del dinamismo exportador durante los dos últimos

decenios.

TENDENCIAS

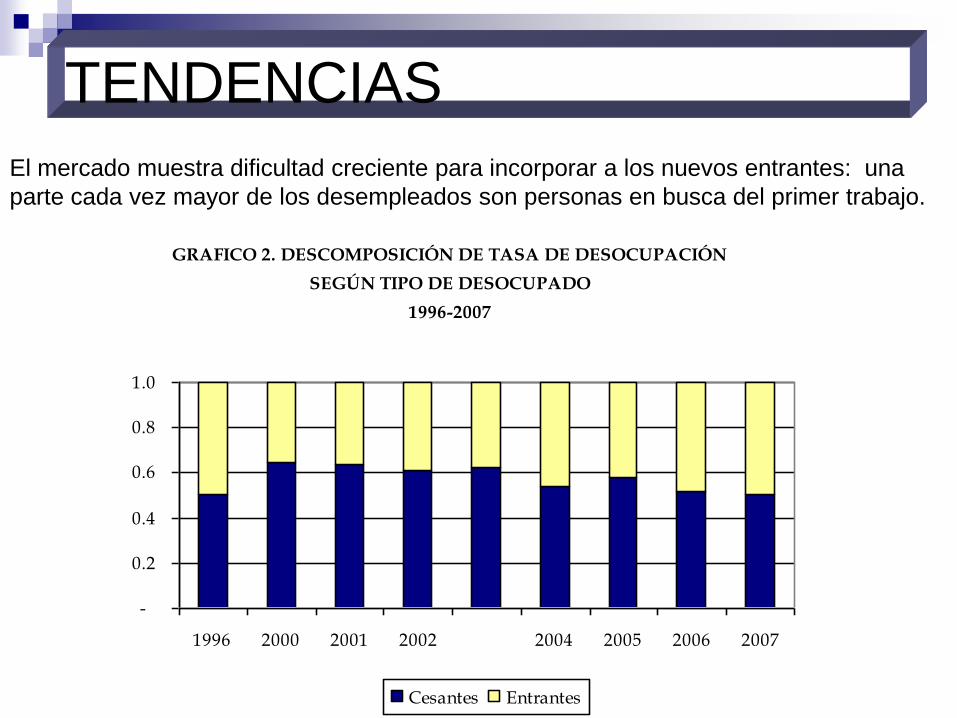

GRAFICO 2. DESCOMPOSICIÓN DE TASA DE DESOCUPACIÓN

SEGÚN TIPO DE DESOCUPADO

1996-2007

-

0.2

0.4

0.6

0.8

1.0

1996 2000 2001 2002 37895 2004 2005 2006 2007

Cesantes Entrantes

2003

El mercado muestra dificultad creciente para incorporar a los nuevos entrantes: una

parte cada vez mayor de los desempleados son personas en busca del primer trabajo.

TENDENCIAS

Porcentaje de individuos que han encontrado empleo tras

distintos meses de búsqueda, según sexo

0

0.2

0.4

0.6

0.8

1

0 5 10 15 20 25

Meses

Porc

en

taje

ha e

ncon

trd

o

em

ple

o

Hombre Mujer

Porcentaje de individuos que han encontrado empleo tras

distintos meses de búsqueda,

según nivel educativo

0

0.2

0.4

0.6

0.8

1

0 5 10 15 20 25

Meses

Porc

en

taje

ha

en

con

trad

o e

mp

leo

Ninguno Primario Secundario Universitario

Porcentaje de individuos que han encontrado empleo tras

distintos meses de búsqueda, según región

0

0.2

0.4

0.6

0.8

1

0 5 10 15 20 25

Meses

Porc

en

taje

ha e

ncon

trad

o

em

ple

o

Metropolitana Norte Sur Este

Porcentaje de individuos que han encontrado empleo tras

distintos meses de búsqueda, según edades

0

0.2

0.4

0.6

0.8

1

0 5 10 15 20 25

Meses

Porc

en

taje

ha e

ncon

trad

o

em

ple

o

19 o menos 20 - 29 30 - 39 40 - 49 60 o más

…pero los que pierden un trabajo, generalmente tardan mucho en

encontrarlo.

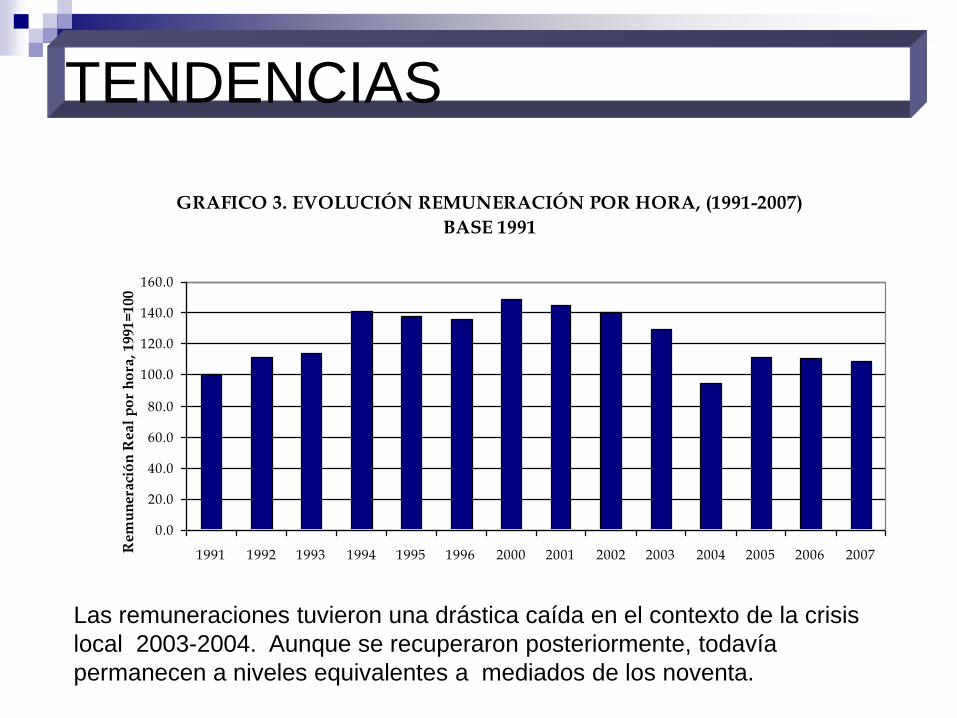

GRAFICO 3. EVOLUCIÓN REMUNERACIÓN POR HORA, (1991-2007)

BASE 1991

0.0

20.0

40.0

60.0

80.0

100.0

120.0

140.0

160.0

1991 1992 1993 1994 1995 1996 2000 2001 2002 2003 2004 2005 2006 2007Re

mu

ne

raci

ón

Re

al

po

r h

ora

, 19

91=

10

0

Las remuneraciones tuvieron una drástica caída en el contexto de la crisis

local 2003-2004. Aunque se recuperaron posteriormente, todavía

permanecen a niveles equivalentes a mediados de los noventa.

TENDENCIAS

Indice de salario promedio real

por hora trabajada según sector, 2000=100

(2000 - 2006)

0.0

20.0

40.0

60.0

80.0

100.0

120.0

2000 2001 2002 2003 2004 2005 2006

Zona Franca Turismo Gobierno Resto empleados

Salario promedio real

por hora trabajada según sector, Base 2000

(2000 - 2006)

0.0

10.0

20.0

30.0

40.0

2000 2001 2002 2003 2004 2005 2006

Zona Franca Turismo Gobierno Resto empleados

La caída de los salarios es bastante generalizada, aunque afecta con

mayor intensidad a algunas actividades o sectores. Las remuneraciones

de zonas francas han caído menos que el resto de la economía. Su nivel,

por supuesto, es relativamente bajo.

TENDENCIAS

Porcentaje de trabajadores con salarios inferiores

al salario mínimo legal, 2000-2007

0.0

5.0

10.0

15.0

20.0

25.0

30.0

35.0

40.0

2000 2001 2002 2003 2004 2005 2006 2007

Como consecuencia, el porcentaje de trabajadores y trabajadoras con

ingresos por debajo del salario mínimo legal permanece en niveles

cercados al 25%, tras alcanzar un nivel superior a 30% en el contexto de

la crisis local.

TENDENCIAS

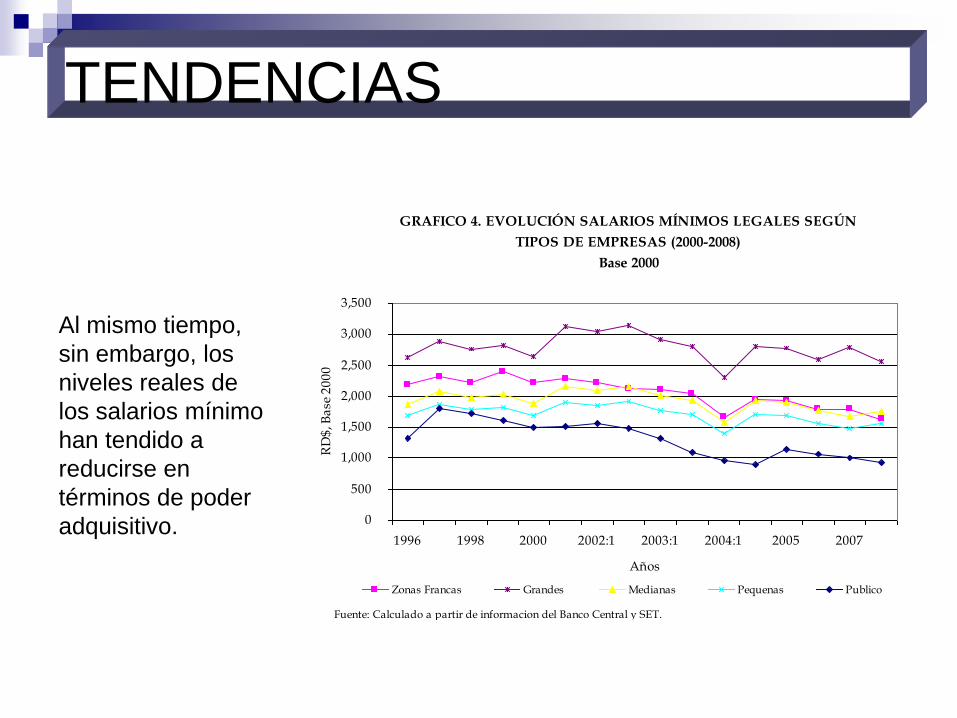

GRAFICO 4. EVOLUCIÓN SALARIOS MÍNIMOS LEGALES SEGÚN

TIPOS DE EMPRESAS (2000-2008)

Base 2000

0

500

1,000

1,500

2,000

2,500

3,000

3,500

1996 1998 2000 2002:1 2003:1 2004:1 2005 2007

Años

RD

$, B

ase

20

00

Zonas Francas Grandes Medianas Pequenas Publico

Fuente: Calculado a partir de informacion del Banco Central y SET.

Al mismo tiempo,

sin embargo, los

niveles reales de

los salarios mínimo

han tendido a

reducirse en

términos de poder

adquisitivo.

TENDENCIAS

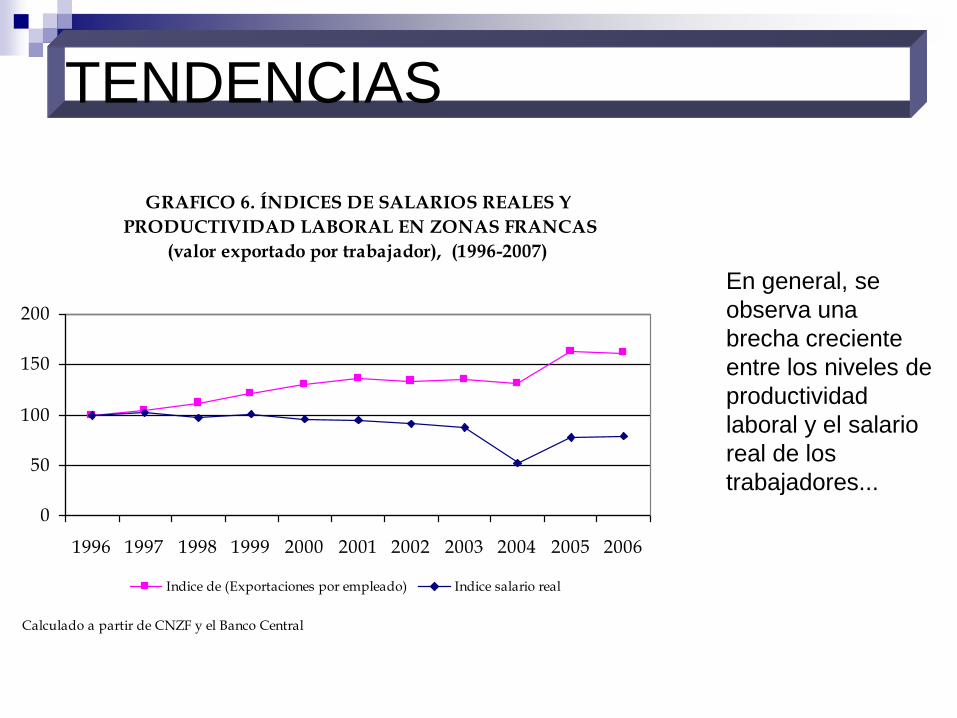

GRAFICO 6. ÍNDICES DE SALARIOS REALES Y

PRODUCTIVIDAD LABORAL EN ZONAS FRANCAS

(valor exportado por trabajador), (1996-2007)

0

50

100

150

200

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

Indice de (Exportaciones por empleado) Indice salario real

Calculado a partir de CNZF y el Banco Central

En general, se

observa una

brecha creciente

entre los niveles de

productividad

laboral y el salario

real de los

trabajadores...

TENDENCIAS

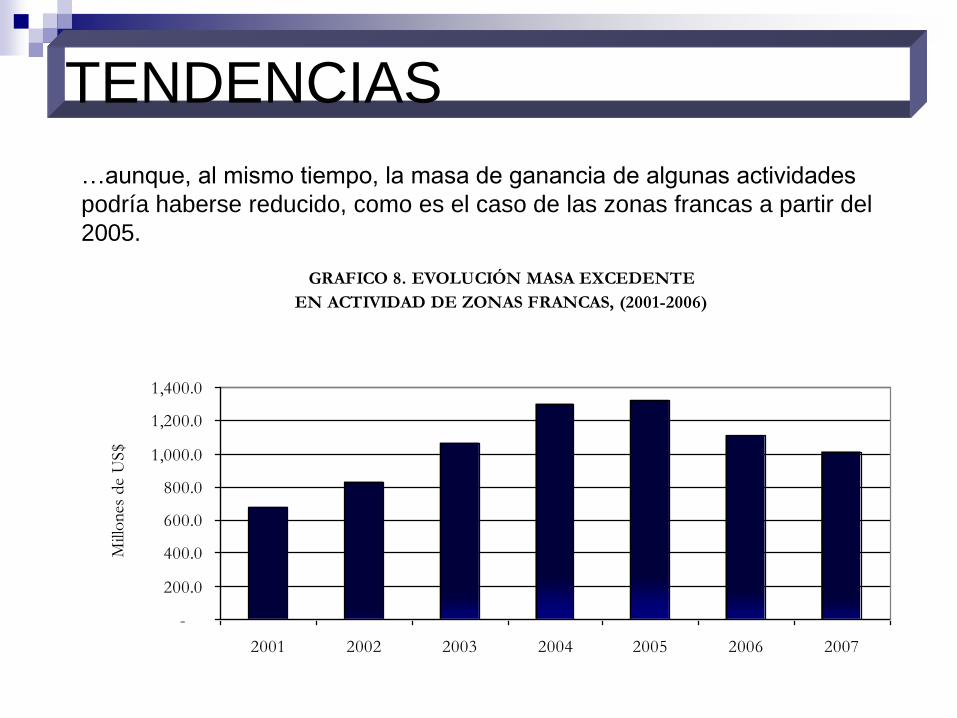

GRAFICO 8. EVOLUCIÓN MASA EXCEDENTE

EN ACTIVIDAD DE ZONAS FRANCAS, (2001-2006)

-

200.0

400.0

600.0

800.0

1,000.0

1,200.0

1,400.0

2001 2002 2003 2004 2005 2006 2007

Mill

ones

de

US$

…aunque, al mismo tiempo, la masa de ganancia de algunas actividades

podría haberse reducido, como es el caso de las zonas francas a partir del

2005.

TENDENCIAS

DIAGNÓSTICO DEL MERCADO LABORAL

EN EL ÁMBITO DE SANTIAGO

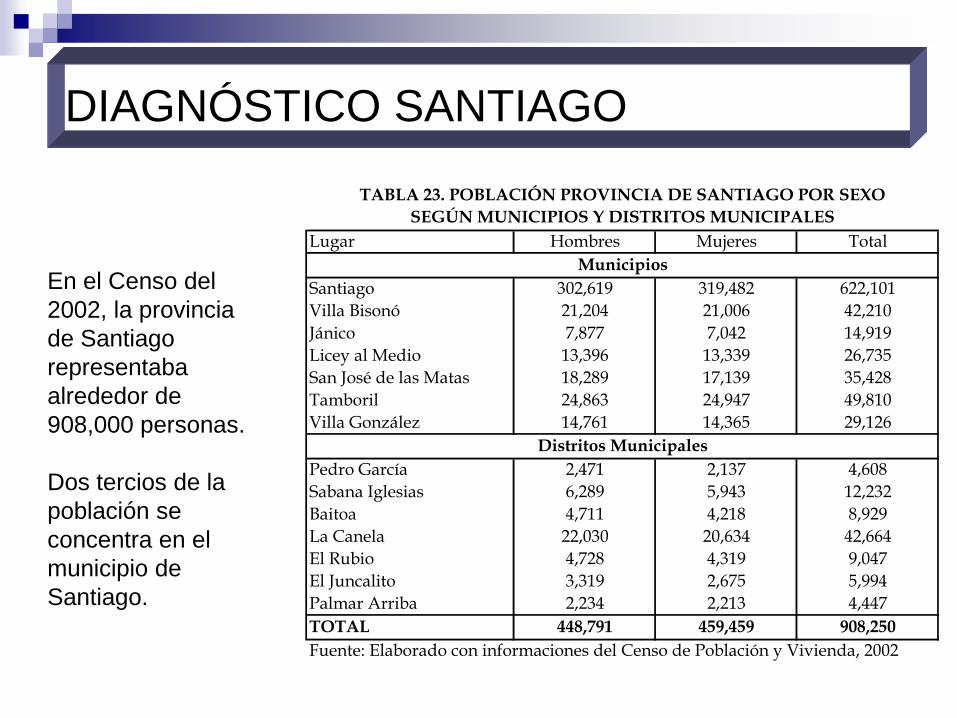

DIAGNÓSTICO SANTIAGO

Lugar Hombres Mujeres Total

Santiago 302,619 319,482 622,101

Villa Bisonó 21,204 21,006 42,210

Jánico 7,877 7,042 14,919

Licey al Medio 13,396 13,339 26,735

San José de las Matas 18,289 17,139 35,428

Tamboril 24,863 24,947 49,810

Villa González 14,761 14,365 29,126

Pedro García 2,471 2,137 4,608

Sabana Iglesias 6,289 5,943 12,232

Baitoa 4,711 4,218 8,929

La Canela 22,030 20,634 42,664

El Rubio 4,728 4,319 9,047

El Juncalito 3,319 2,675 5,994

Palmar Arriba 2,234 2,213 4,447

TOTAL 448,791 459,459 908,250

Fuente: Elaborado con informaciones del Censo de Población y Vivienda, 2002

Distritos Municipales

Municipios

TABLA 23. POBLACIÓN PROVINCIA DE SANTIAGO POR SEXO

SEGÚN MUNICIPIOS Y DISTRITOS MUNICIPALES

En el Censo del

2002, la provincia

de Santiago

representaba

alrededor de

908,000 personas.

Dos tercios de la

población se

concentra en el

municipio de

Santiago.

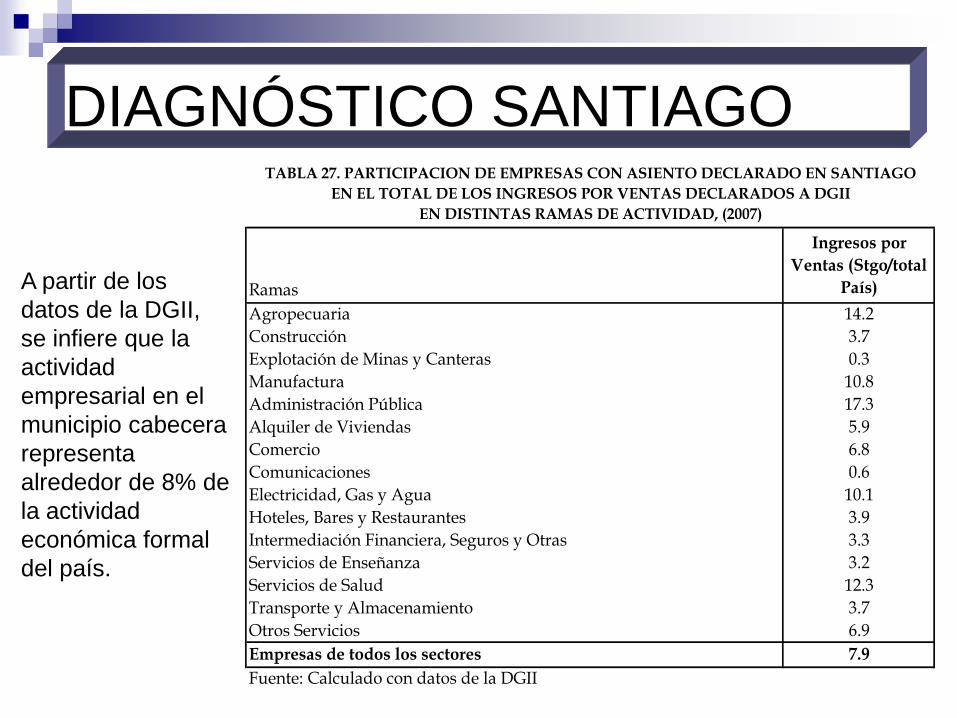

Ramas

Ingresos por

Ventas (Stgo/total

País)

Agropecuaria 14.2

Construcción 3.7

Explotación de Minas y Canteras 0.3

Manufactura 10.8

Administración Pública 17.3

Alquiler de Viviendas 5.9

Comercio 6.8

Comunicaciones 0.6

Electricidad, Gas y Agua 10.1

Hoteles, Bares y Restaurantes 3.9

Intermediación Financiera, Seguros y Otras 3.3

Servicios de Enseñanza 3.2

Servicios de Salud 12.3

Transporte y Almacenamiento 3.7

Otros Servicios 6.9

Empresas de todos los sectores 7.9

Fuente: Calculado con datos de la DGII

TABLA 27. PARTICIPACION DE EMPRESAS CON ASIENTO DECLARADO EN SANTIAGO

EN EL TOTAL DE LOS INGRESOS POR VENTAS DECLARADOS A DGII

EN DISTINTAS RAMAS DE ACTIVIDAD, (2007)

A partir de los

datos de la DGII,

se infiere que la

actividad

empresarial en el

municipio cabecera

representa

alrededor de 8% de

la actividad

económica formal

del país.

DIAGNÓSTICO SANTIAGO

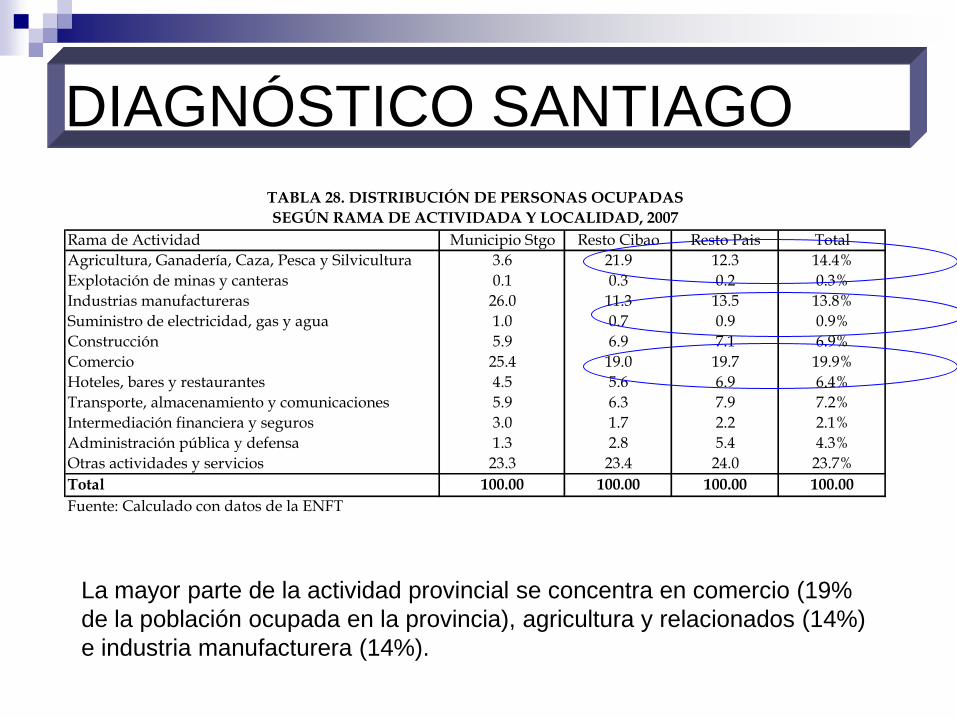

Rama de Actividad Municipio Stgo Resto Cibao Resto Pais Total

Agricultura, Ganadería, Caza, Pesca y Silvicultura 3.6 21.9 12.3 14.4%

Explotación de minas y canteras 0.1 0.3 0.2 0.3%

Industrias manufactureras 26.0 11.3 13.5 13.8%

Suministro de electricidad, gas y agua 1.0 0.7 0.9 0.9%

Construcción 5.9 6.9 7.1 6.9%

Comercio 25.4 19.0 19.7 19.9%

Hoteles, bares y restaurantes 4.5 5.6 6.9 6.4%

Transporte, almacenamiento y comunicaciones 5.9 6.3 7.9 7.2%

Intermediación financiera y seguros 3.0 1.7 2.2 2.1%

Administración pública y defensa 1.3 2.8 5.4 4.3%

Otras actividades y servicios 23.3 23.4 24.0 23.7%

Total 100.00 100.00 100.00 100.00

Fuente: Calculado con datos de la ENFT

TABLA 28. DISTRIBUCIÓN DE PERSONAS OCUPADAS

SEGÚN RAMA DE ACTIVIDADA Y LOCALIDAD, 2007

La mayor parte de la actividad provincial se concentra en comercio (19%

de la población ocupada en la provincia), agricultura y relacionados (14%)

e industria manufacturera (14%).

DIAGNÓSTICO SANTIAGO

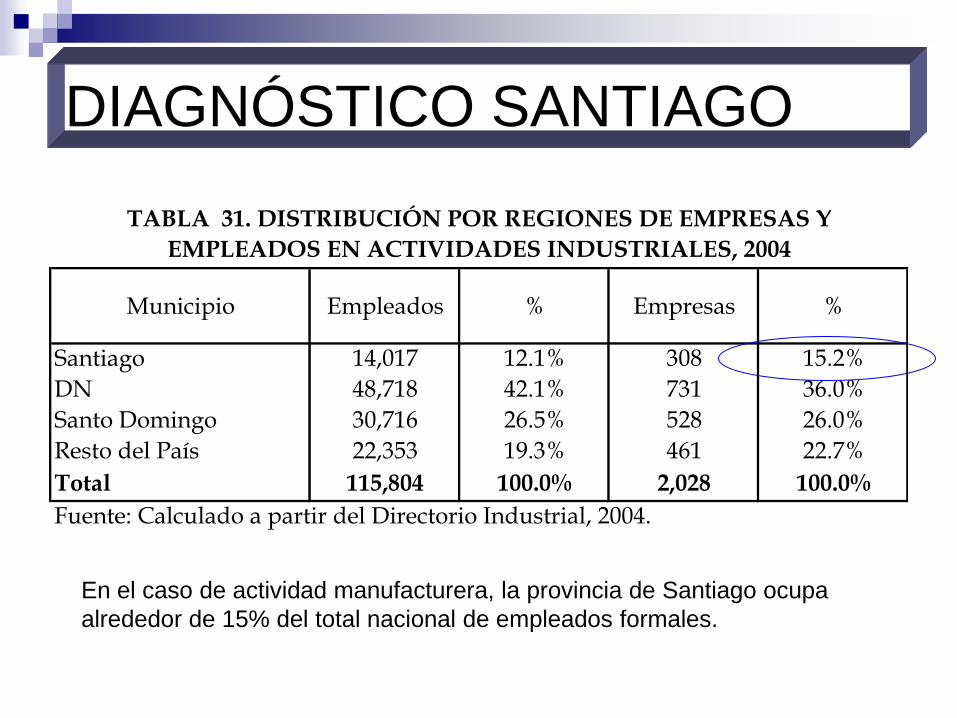

Municipio Empleados % Empresas %

Santiago 14,017 12.1% 308 15.2%

DN 48,718 42.1% 731 36.0%

Santo Domingo 30,716 26.5% 528 26.0%

Resto del País 22,353 19.3% 461 22.7%

Total 115,804 100.0% 2,028 100.0%

Fuente: Calculado a partir del Directorio Industrial, 2004.

TABLA 31. DISTRIBUCIÓN POR REGIONES DE EMPRESAS Y

EMPLEADOS EN ACTIVIDADES INDUSTRIALES, 2004

En el caso de actividad manufacturera, la provincia de Santiago ocupa

alrededor de 15% del total nacional de empleados formales.

DIAGNÓSTICO SANTIAGO

Criterio/Región Municipio Stgo Resto Cibao Resto Pais Total

10 a 19 30.74% 24.94% 34.33% 31.39%

20 a 29 2.00% 20.78% 23.34% 22.45%

30 a 39 7.62% 11.12% 15.33% 13.49%

40 a 49 5.31% 8.36% 10.06% 9.25%

50 a 59 5.79% 6.30% 6.51% 6.40%

60 o mas 1.09% 0.00% 6.22% 3.88%

Total 12.63% 13.11% 16.91% 15.51%

Preprimario 100.00% 0.00% 0.00% 9.69%

Primario 8.18% 10.20% 14.07% 12.39%

Secundario 15.85% 18.00% 23.48% 21.42%

Vocacional 41.99% 26.54% 16.80% 21.22%

Universitario 16.09% 13.51% 15.09% 14.84%

Post Universitario 0.00% 0.00% 2.69% 2.30%

Ninguno 12.37% 11.43% 8.91% 9.88%

Total 12.63% 13.11% 16.91% 15.51%

Hombre 9.35% 8.76% 9.73% 9.41%

Mujer 17.48% 21.25% 27.49% 25.12%

Total 12.63% 13.11% 16.91% 15.51%

Fuente: Calculados en base a la ENFT.

TABLA 38. TASAS DE DESOCUPACIÓN

SEGÚN LOCALIDAD Y CRITERIOS DEMOGRÁFICOS, (2007)

Tramos de Edad

Nivel Educativo

Género

En materia de

desempleo,

alrededor de 13%

de la población

económica activa

del municipio se

encontraba

desocupada en el

2007.

Esto es inferior a la

tasa de

desocupación

nacional.

Pero…

DIAGNÓSTICO SANTIAGO

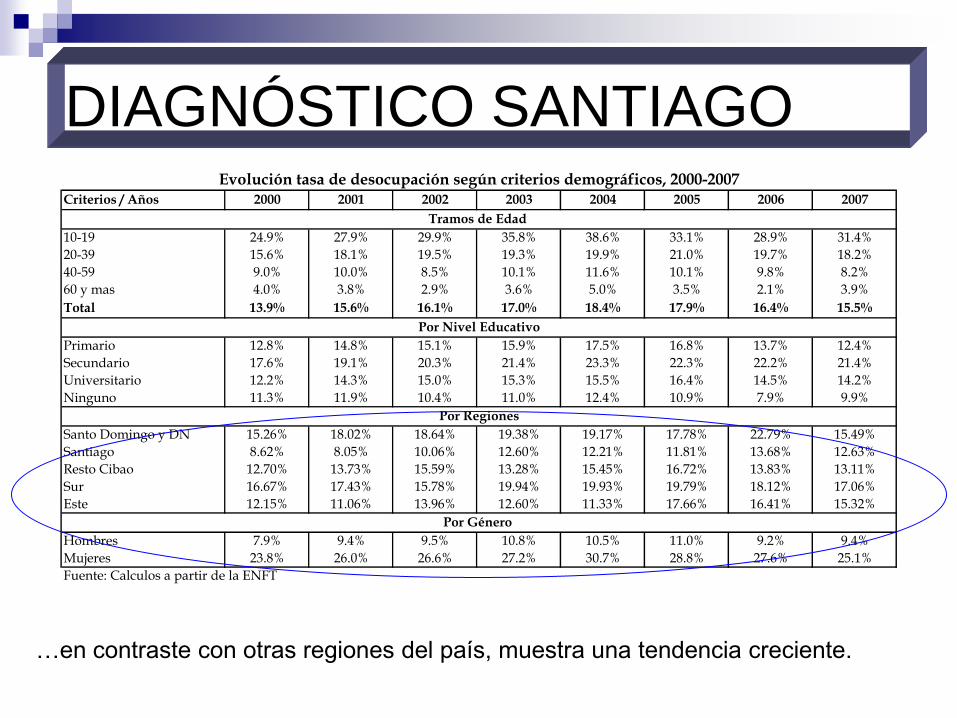

Criterios / Años 2000 2001 2002 2003 2004 2005 2006 2007

10-19 24.9% 27.9% 29.9% 35.8% 38.6% 33.1% 28.9% 31.4%

20-39 15.6% 18.1% 19.5% 19.3% 19.9% 21.0% 19.7% 18.2%

40-59 9.0% 10.0% 8.5% 10.1% 11.6% 10.1% 9.8% 8.2%

60 y mas 4.0% 3.8% 2.9% 3.6% 5.0% 3.5% 2.1% 3.9%

Total 13.9% 15.6% 16.1% 17.0% 18.4% 17.9% 16.4% 15.5%

Primario 12.8% 14.8% 15.1% 15.9% 17.5% 16.8% 13.7% 12.4%

Secundario 17.6% 19.1% 20.3% 21.4% 23.3% 22.3% 22.2% 21.4%

Universitario 12.2% 14.3% 15.0% 15.3% 15.5% 16.4% 14.5% 14.2%

Ninguno 11.3% 11.9% 10.4% 11.0% 12.4% 10.9% 7.9% 9.9%

Santo Domingo y DN 15.26% 18.02% 18.64% 19.38% 19.17% 17.78% 22.79% 15.49%

Santiago 8.62% 8.05% 10.06% 12.60% 12.21% 11.81% 13.68% 12.63%

Resto Cibao 12.70% 13.73% 15.59% 13.28% 15.45% 16.72% 13.83% 13.11%

Sur 16.67% 17.43% 15.78% 19.94% 19.93% 19.79% 18.12% 17.06%

Este 12.15% 11.06% 13.96% 12.60% 11.33% 17.66% 16.41% 15.32%

Hombres 7.9% 9.4% 9.5% 10.8% 10.5% 11.0% 9.2% 9.4%

Mujeres 23.8% 26.0% 26.6% 27.2% 30.7% 28.8% 27.6% 25.1%

Fuente: Calculos a partir de la ENFT

Por Regiones

Evolución tasa de desocupación según criterios demográficos, 2000-2007

Por Género

Por Nivel Educativo

Tramos de Edad

…en contraste con otras regiones del país, muestra una tendencia creciente.

DIAGNÓSTICO SANTIAGO

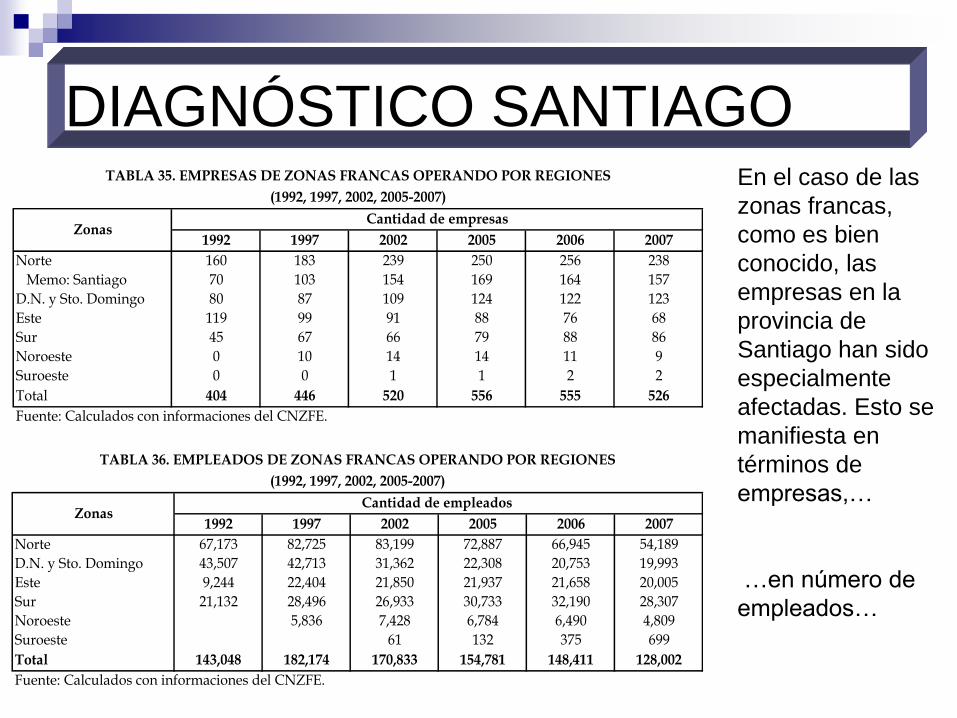

1992 1997 2002 2005 2006 2007

Norte 160 183 239 250 256 238

Memo: Santiago 70 103 154 169 164 157

D.N. y Sto. Domingo 80 87 109 124 122 123

Este 119 99 91 88 76 68

Sur 45 67 66 79 88 86

Noroeste 0 10 14 14 11 9

Suroeste 0 0 1 1 2 2

Total 404 446 520 556 555 526

Fuente: Calculados con informaciones del CNZFE.

TABLA 35. EMPRESAS DE ZONAS FRANCAS OPERANDO POR REGIONES

(1992, 1997, 2002, 2005-2007)

ZonasCantidad de empresas

1992 1997 2002 2005 2006 2007

Norte 67,173 82,725 83,199 72,887 66,945 54,189

D.N. y Sto. Domingo 43,507 42,713 31,362 22,308 20,753 19,993

Este 9,244 22,404 21,850 21,937 21,658 20,005

Sur 21,132 28,496 26,933 30,733 32,190 28,307

Noroeste 5,836 7,428 6,784 6,490 4,809

Suroeste 61 132 375 699

Total 143,048 182,174 170,833 154,781 148,411 128,002

Fuente: Calculados con informaciones del CNZFE.

ZonasCantidad de empleados

(1992, 1997, 2002, 2005-2007)

TABLA 36. EMPLEADOS DE ZONAS FRANCAS OPERANDO POR REGIONES

En el caso de las

zonas francas,

como es bien

conocido, las

empresas en la

provincia de

Santiago han sido

especialmente

afectadas. Esto se

manifiesta en

términos de

empresas,…

…en número de

empleados…

DIAGNÓSTICO SANTIAGO

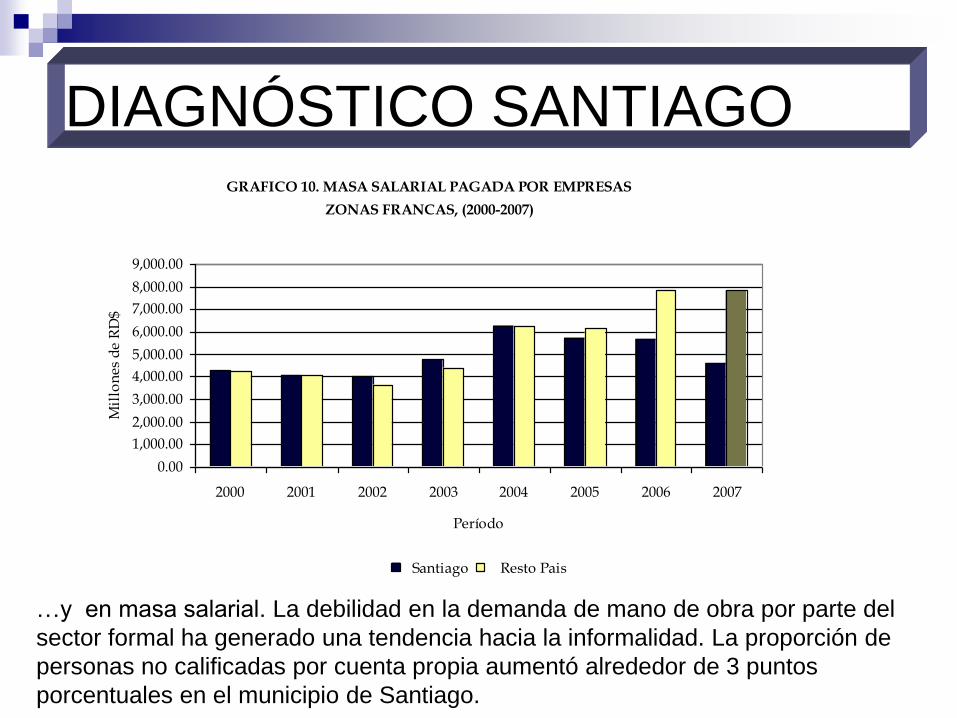

GRAFICO 10. MASA SALARIAL PAGADA POR EMPRESAS

ZONAS FRANCAS, (2000-2007)

0.00

1,000.00

2,000.00

3,000.00

4,000.00

5,000.00

6,000.00

7,000.00

8,000.00

9,000.00

2000 2001 2002 2003 2004 2005 2006 2007

Período

Mil

lon

es d

e R

D$

Santiago Resto Pais

…y en masa salarial. La debilidad en la demanda de mano de obra por parte del

sector formal ha generado una tendencia hacia la informalidad. La proporción de

personas no calificadas por cuenta propia aumentó alrededor de 3 puntos

porcentuales en el municipio de Santiago.

DIAGNÓSTICO SANTIAGO

Criterios / Años 1996 2000 2001 2002 2003 2004 2005 2006 2007

5,755,012 6,389,628 6,546,889 6,723,578 6,826,593 6,981,868 7,144,757 7,268,853 7,507,699

10-19 29.6% 28.0% 27.6% 27.7% 27.6% 28.1% 28.0% 28.3% 26.9%

20-39 39.9% 39.7% 38.4% 37.9% 38.8% 38.5% 38.0% 37.1% 37.8%

40-59 20.0% 21.5% 22.2% 22.4% 22.5% 22.5% 22.8% 22.7% 23.4%

60 y mas 10.5% 10.8% 11.7% 11.9% 11.1% 10.9% 11.2% 12.0% 11.9%

Total 100.0% 100.0% 100.0% 100.0% 100.0% 100.0% 100.0% 100.0% 100.0%

Hombres 49.6% 49.0% 49.0% 49.5% 49.5% 49.7% 49.7% 49.4% 49.6%

Mujeres 50.4% 51.0% 51.0% 50.5% 50.5% 50.3% 50.3% 50.6% 50.4%

Total 100.0% 100.0% 100.0% 100.0% 100.0% 100.0% 100.0% 100.0% 100.0%

Primario 58.7% 56.4% 56.4% 55.1% 55.1% 54.3% 53.7% 54.2% 54.2%

Secundario 20.5% 23.5% 23.5% 23.7% 23.7% 25.0% 25.6% 25.3% 25.3%

Universitario 7.5% 10.3% 10.1% 11.2% 11.2% 12.4% 12.3% 12.1% 12.1%

Ninguno 13.3% 9.8% 10.0% 10.0% 10.0% 8.4% 8.4% 8.4% 8.4%

Total 100.0% 100.0% 100.0% 100.0% 100.0% 100.0% 100.0% 100.0% 100.0%

Santo Domingo y DN 31.7 31.6 31.8 31.4 32.5 32.3 32.2 32.1

Santiago 7.0 6.8 7.0 7.0 7.3 7.1 7.3 7.5

Resto Cibao 31.3 31.3 31.3 31.7 30.0 29.9 29.7 30.0

Sur 18.3 18.6 18.4 18.5 20.2 20.7 20.7 20.5

Este 11.7 11.6 11.4 11.4 10.0 10.0 10.1 10.0

Total 100.0 100.0 100.0 100.0 100.0 100.0 100.0 100.0

Fuente: Calculos a partir de la ENFT

TABLA 1. DISTRIBUCION DE LA POBLACIÓN EN EDAD DE TRABAJAR (PET),

SEGÚN CRITERIOS DEMOGRAFICOS, (1996-2007)

PET (%) por Tramos de Edad

PET (%) por Región

PET (%) por Genero

PET (%) por Nivel Educativo

•La magnitud del problema lo convierte en un problema nacional: sólo el municipio de

Santiago representa alrededor de 8% de la población nacional en edad de trabajar.

DIAGNÓSTICO SANTIAGO

Las entrevistas en campo sugieren un conjunto de aspectos clave para la

elaboración de un plan de acción.

Necesidad de trabajar a dos niveles. Concretamente…

• Políticas horizontales:

Dirigidas a mejorar las condiciones de empleabilidad en todos los sectores

y actividades de la economía, en vez de concentrarse en un sector

específico

• Políticas Verticales:

Intervenciones que afectan de forma particular a un determinado sector,

actividad o tipo de empresas y grupos poblacionales más afectados

DIAGNÓSTICO SANTIAGO

Diálogo interinstitucional y coordinación de políticas. Las entrevistas

realizadas destacan la necesidad de mayor coordinación y coherencia entre

las instancias gubernamentales y algunas instancias privadas, tales como

las organizaciones empresariales.

En particular, las entrevistas destacaron la conveniencia de un mayor

diálogo y trabajo mancomunado entre la Secretaría de Estado de Trabajo,

el Consejo Nacional de Zonas Francas, Pro Industria, CEI-RD y el Instituto

Nacional de Formación Técnico Profesional (INFOTEP), así como entre

estas y las principales organizaciones empresariales de la región de

Santiago, tales como ACIS, AIREN, Alianza MIPYME y Cámara de

Comercio y Producción de Santiago, entre otras.

DIAGNÓSTICO SANTIAGO

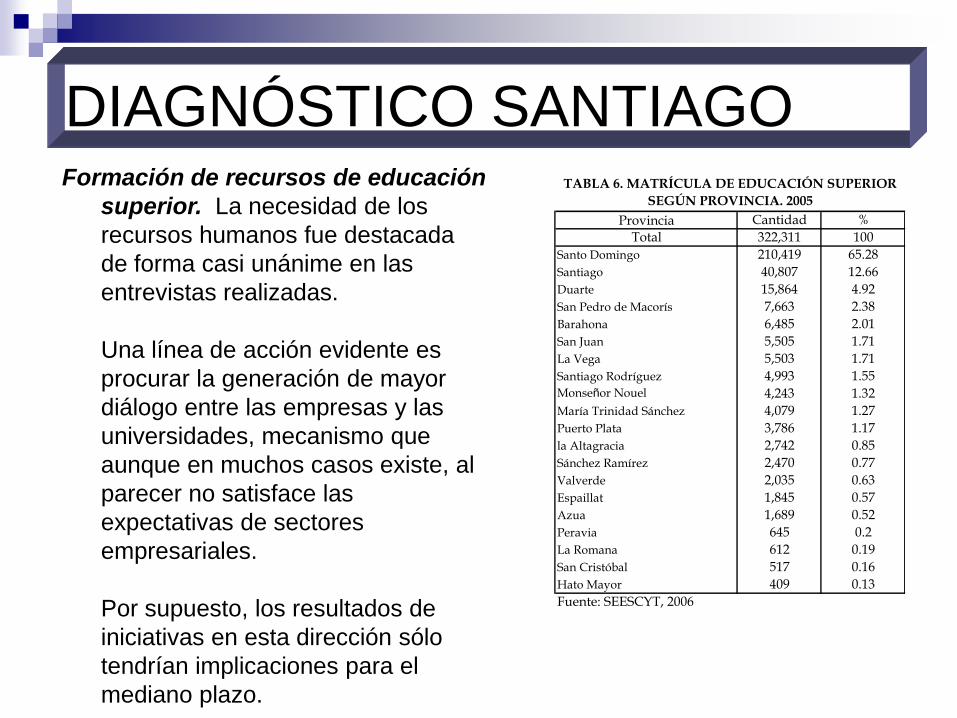

Formación de recursos de educación

superior. La necesidad de los

recursos humanos fue destacada

de forma casi unánime en las

entrevistas realizadas.

Una línea de acción evidente es

procurar la generación de mayor

diálogo entre las empresas y las

universidades, mecanismo que

aunque en muchos casos existe, al

parecer no satisface las

expectativas de sectores

empresariales.

Por supuesto, los resultados de

iniciativas en esta dirección sólo

tendrían implicaciones para el

mediano plazo.

Provincia Cantidad %

Total 322,311 100

Santo Domingo 210,419 65.28

Santiago 40,807 12.66

Duarte 15,864 4.92

San Pedro de Macorís 7,663 2.38

Barahona 6,485 2.01

San Juan 5,505 1.71

La Vega 5,503 1.71

Santiago Rodríguez 4,993 1.55Monseñor Nouel 4,243 1.32

María Trinidad Sánchez 4,079 1.27

Puerto Plata 3,786 1.17

la Altagracia 2,742 0.85

Sánchez Ramírez 2,470 0.77

Valverde 2,035 0.63

Espaillat 1,845 0.57

Azua 1,689 0.52

Peravia 645 0.2

La Romana 612 0.19

San Cristóbal 517 0.16

Hato Mayor 409 0.13

Fuente: SEESCYT, 2006

TABLA 6. MATRÍCULA DE EDUCACIÓN SUPERIOR

SEGÚN PROVINCIA. 2005

DIAGNÓSTICO SANTIAGO

Formación técnica y capacitación. El rol protagónico en materia de

capacitación corresponde al INFOTEP. Una limitación indicada por los

informantes es que la mayor parte de los cursos impartidos por INFOTEP

tiene como pre-requisito un nivel escolar de 8vo grado, lo que de hecho

excluye a una porción significativa de la población económicamente activa.

Además, la mayor parte de las acciones formativas abarca a los

trabajadores del sector formal, por lo cual la capacitación de la población

informal y de aquellos con menores niveles de escolaridad es un punto en

consideración.

Se identifica los siguientes problemas en la zona:

• La oferta educativa en formación técnica profesional a través del INFOTEP no es

lo suficientemente diversificada y su cobertura es limitada.

• Existe un déficit en profesionales en el ámbito técnico y en las especialidades

que las universidades no ofertan.

DIAGNÓSTICO SANTIAGO

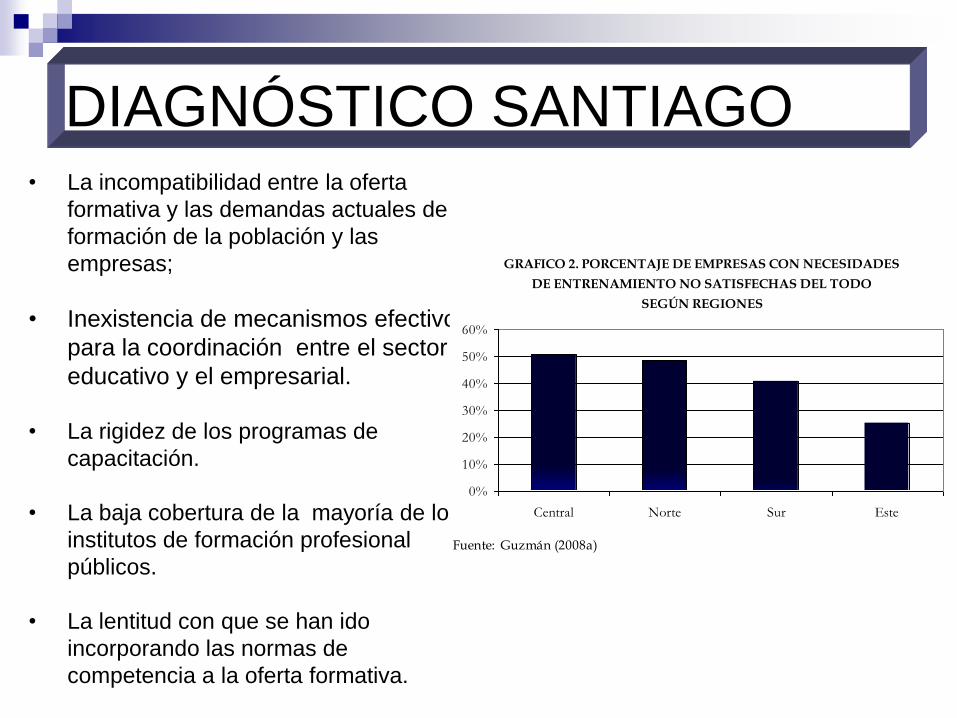

• La incompatibilidad entre la oferta

formativa y las demandas actuales de

formación de la población y las

empresas;

• Inexistencia de mecanismos efectivos

para la coordinación entre el sector

educativo y el empresarial.

• La rigidez de los programas de

capacitación.

• La baja cobertura de la mayoría de los

institutos de formación profesional

públicos.

• La lentitud con que se han ido

incorporando las normas de

competencia a la oferta formativa.

GRAFICO 2. PORCENTAJE DE EMPRESAS CON NECESIDADES

DE ENTRENAMIENTO NO SATISFECHAS DEL TODO

SEGÚN REGIONES

0%

10%

20%

30%

40%

50%

60%

Central Norte Sur Este

Fuente: Guzmán (2008a)

DIAGNÓSTICO SANTIAGO

Servicios de información. Las informaciones recogidas en la oficina de la SET

en la provincia muestran que en el 2006 se prestó servicios de

intermediación a unas 113 personas, de los cuales se logró emplear

unas 33.

Se constató además que el personal de la entidad en Santiago carece de

instrumentos prácticos y de la visión general necesaria para desarrollar

iniciativas que puedan contribuir a la labor de intermediación.

En tal sentido, es necesario que las actividades de intermediación que

actualmente desarrolla la SET concentren mayores esfuerzos en la

provincia de Santiago, posiblemente a través de mecanismos de mayor

difusión que la internet, tales como radio y televisión.

DIAGNÓSTICO SANTIAGO

PLAN DE ACCIÓN

1. Políticas macroeconómicas pro-empleo

2. Coordinación interinstitucional pro-empleo.

3. Fomento de actividad empresarial.

4. Capacitación laboral vinculada a necesidades empresariales.

Formación de personas en la educación superior:

Formación técnica y capacitación.

5. Servicios de intermediación laboral, con énfasis en la incorporación de

jóvenes y mujeres.

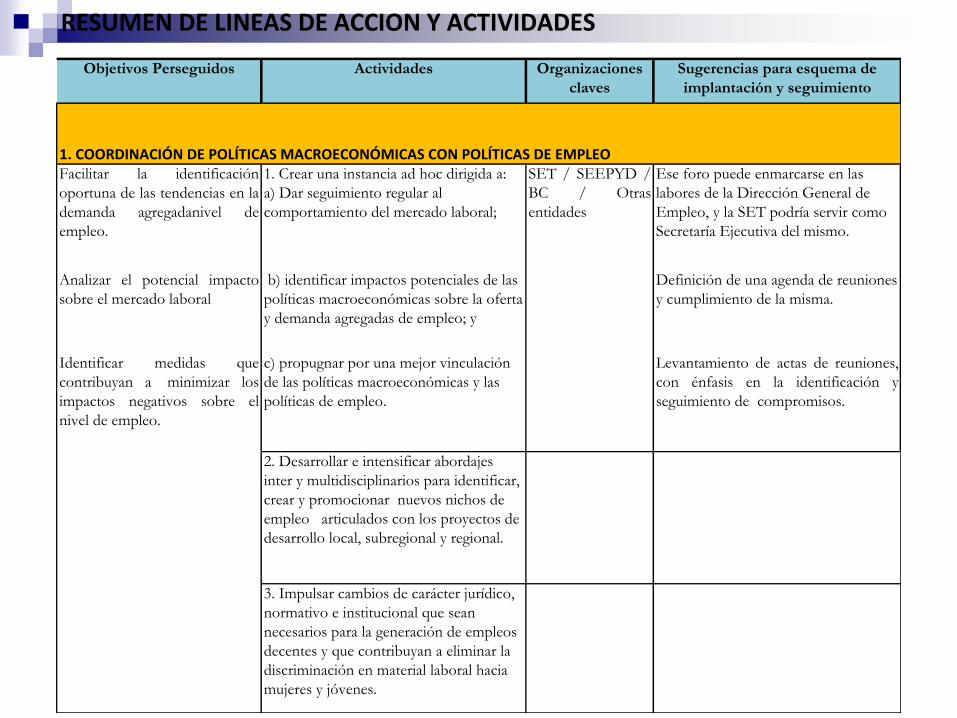

RESUMEN DE LINEAS DE ACCION Y ACTIVIDADES

Objetivos Perseguidos Actividades Organizaciones

claves

Sugerencias para esquema de

implantación y seguimiento

1. COORDINACIÓN DE POLÍTICAS MACROECONÓMICAS CON POLÍTICAS DE EMPLEOFacilitar la identificación

oportuna de las tendencias en la

demanda agregadanivel de

empleo.

1. Crear una instancia ad hoc dirigida a:

a) Dar seguimiento regular al

comportamiento del mercado laboral;

SET / SEEPYD /

BC / Otras

entidades

Ese foro puede enmarcarse en las

labores de la Dirección General de

Empleo, y la SET podría servir como

Secretaría Ejecutiva del mismo.

Analizar el potencial impacto

sobre el mercado laboral

b) identificar impactos potenciales de las

políticas macroeconómicas sobre la oferta

y demanda agregadas de empleo; y

Definición de una agenda de reuniones

y cumplimiento de la misma.

Identificar medidas que

contribuyan a minimizar los

impactos negativos sobre el

nivel de empleo.

c) propugnar por una mejor vinculación

de las políticas macroeconómicas y las

políticas de empleo.

Levantamiento de actas de reuniones,

con énfasis en la identificación y

seguimiento de compromisos.

2. Desarrollar e intensificar abordajes

inter y multidisciplinarios para identificar,

crear y promocionar nuevos nichos de

empleo articulados con los proyectos de

desarrollo local, subregional y regional.

3. Impulsar cambios de carácter jurídico,

normativo e institucional que sean

necesarios para la generación de empleos

decentes y que contribuyan a eliminar la

discriminación en material laboral hacia

mujeres y jóvenes.

RESUMEN DE LINEAS DE ACCION Y ACTIVIDADES

Objetivos Perseguidos Actividades Organizaciones claves Sugerencias para esquema de

implantación y seguimiento

Asegurar la oportuna

identificación de limitaciones a

la actividad productiva y

empresarial de la provincia de

Santiago, y la adopción de

medidas complementarias por

parte de los distintos

organismos.

Crear una instancia ad hoc de

coordinación entre las entidades

relevantes, con miras a identificación de

acciones que faciliten la actividad

productiva de Santiago y la generación de

empleos.

SET / CNZFE /SEA

/INFOTEP / SEIC/

PROINDUSTRIA /CNC /

CEI-RD/DGA

Definición de una agenda de reuniones

y cumplimiento de la misma.

Mantener mecanismos de

contacto directo

institucionalizado entre

instancias públicas y privadas de

la provincia.

Organizaciones empresariales

y laborales de Santiago de

base amplia como APEDI,

AIREN, ACIS, ADOZONA,

la Cámara de Comercio, Plan

Estratégico

Levantamiento de actas de reuniones,

con énfasis en la identificación y

seguimiento de compromisos.

2. COORDINACION INTERINSTITUCIONAL

RESUMEN DE LINEAS DE ACCION Y ACTIVIDADES

Objetivos Perseguidos Actividades Organizaciones claves Sugerencias para esquema de implantación y

seguimiento

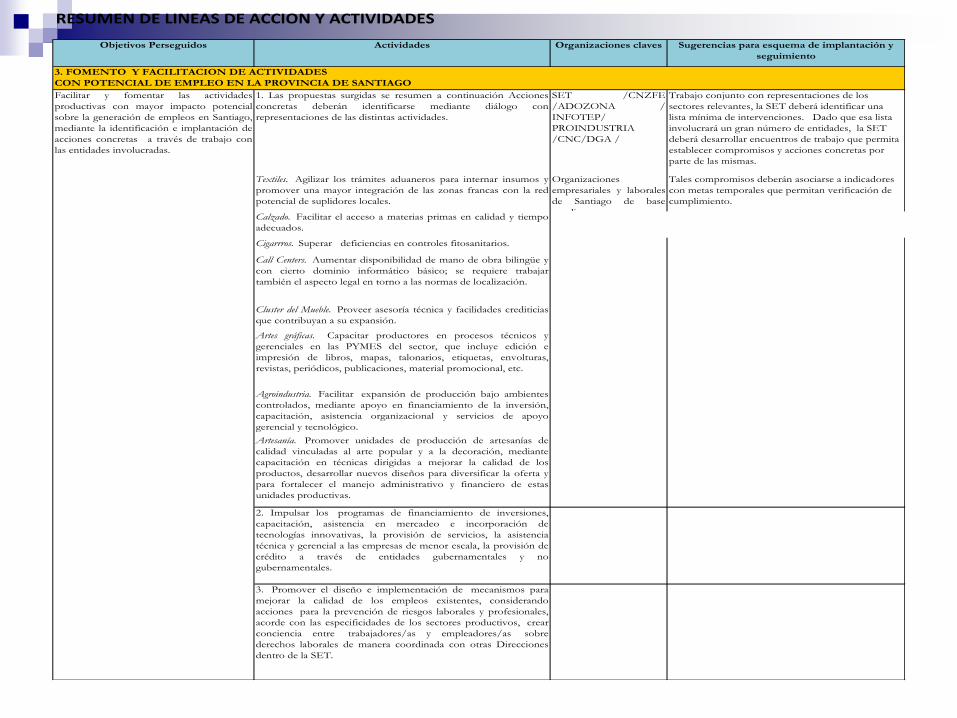

Facilitar y fomentar las actividades

productivas con mayor impacto potencial

sobre la generación de empleos en Santiago,

mediante la identificación e implantación de

acciones concretas a través de trabajo con

las entidades involucradas.

1. Las propuestas surgidas se resumen a continuación Acciones

concretas deberán identificarse mediante diálogo con

representaciones de las distintas actividades.

SET /CNZFE

/ADOZONA /

INFOTEP/

PROINDUSTRIA

/CNC/DGA /

Trabajo conjunto con representaciones de los

sectores relevantes, la SET deberá identificar una

lista mínima de intervenciones. Dado que esa lista

involucrará un gran número de entidades, la SET

deberá desarrollar encuentros de trabajo que permita

establecer compromisos y acciones concretas por

parte de las mismas.

Textiles. Agilizar los trámites aduaneros para internar insumos y

promover una mayor integración de las zonas francas con la red

potencial de suplidores locales.

Organizaciones

empresariales y laborales

de Santiago de base

amplia.

Tales compromisos deberán asociarse a indicadores

con metas temporales que permitan verificación de

cumplimiento.

Calzado. Facilitar el acceso a materias primas en calidad y tiempo

adecuados.

Cigarrros. Superar deficiencias en controles fitosanitarios.

Call Centers. Aumentar disponibilidad de mano de obra bilingüe y

con cierto dominio informático básico; se requiere trabajar

también el aspecto legal en torno a las normas de localización.

Cluster del Mueble. Proveer asesoría técnica y facilidades crediticias

que contribuyan a su expansión.

Artes gráficas. Capacitar productores en procesos técnicos y

gerenciales en las PYMES del sector, que incluye edición e

impresión de libros, mapas, talonarios, etiquetas, envolturas,

revistas, periódicos, publicaciones, material promocional, etc.

Agroindustria. Facilitar expansión de producción bajo ambientes

controlados, mediante apoyo en financiamiento de la inversión,

capacitación, asistencia organizacional y servicios de apoyo

gerencial y tecnológico.

Artesanía. Promover unidades de producción de artesanías de

calidad vinculadas al arte popular y a la decoración, mediante

capacitación en técnicas dirigidas a mejorar la calidad de los

productos, desarrollar nuevos diseños para diversificar la oferta y

para fortalecer el manejo administrativo y financiero de estas

unidades productivas.

2. Impulsar los programas de financiamiento de inversiones,

capacitación, asistencia en mercadeo e incorporación de

tecnologías innovativas, la provisión de servicios, la asistencia

técnica y gerencial a las empresas de menor escala, la provisión de

crédito a través de entidades gubernamentales y no

gubernamentales.

3. Promover el diseño e implementación de mecanismos para

mejorar la calidad de los empleos existentes, considerando

acciones para la prevención de riesgos laborales y profesionales,

acorde con las especificidades de los sectores productivos, crear

conciencia entre trabajadores/as y empleadores/as sobre

derechos laborales de manera coordinada con otras Direcciones

dentro de la SET.

3. FOMENTO Y FACILITACION DE ACTIVIDADES

CON POTENCIAL DE EMPLEO EN LA PROVINCIA DE SANTIAGO

RESUMEN DE LINEAS DE ACCION Y ACTIVIDADES

Objetivos Perseguidos Actividades Organizaciones claves Sugerencias para esquema de implantación y

seguimiento

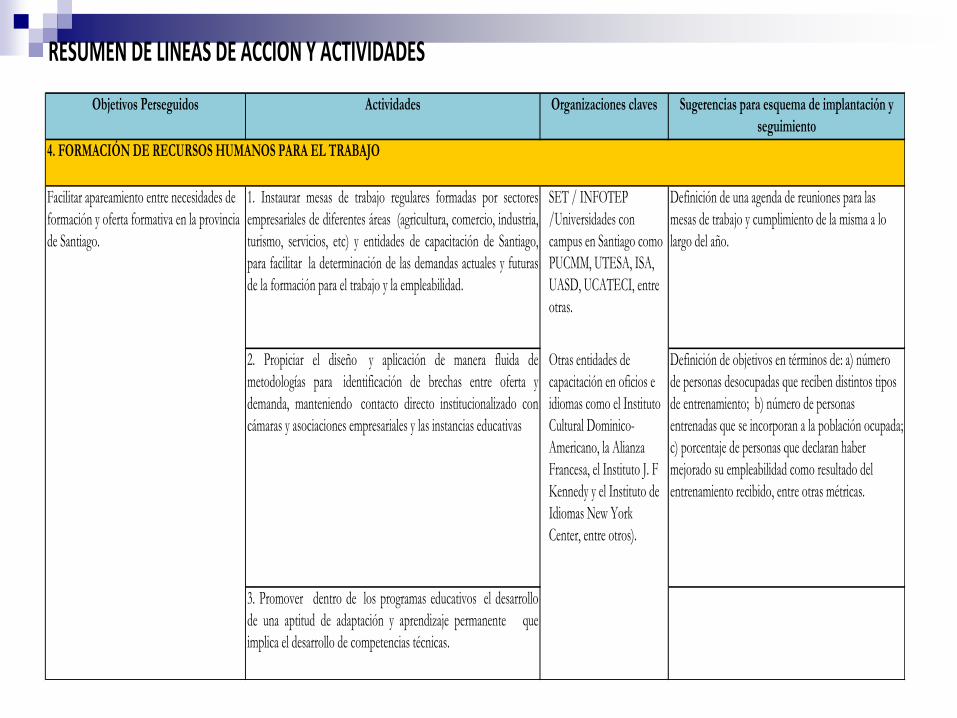

Facilitar apareamiento entre necesidades de

formación y oferta formativa en la provincia

de Santiago.

1. Instaurar mesas de trabajo regulares formadas por sectores

empresariales de diferentes áreas (agricultura, comercio, industria,

turismo, servicios, etc) y entidades de capacitación de Santiago,

para facilitar la determinación de las demandas actuales y futuras

de la formación para el trabajo y la empleabilidad.

SET / INFOTEP

/Universidades con

campus en Santiago como

PUCMM, UTESA, ISA,

UASD, UCATECI, entre

otras.

Definición de una agenda de reuniones para las

mesas de trabajo y cumplimiento de la misma a lo

largo del año.

2. Propiciar el diseño y aplicación de manera fluida de

metodologías para identificación de brechas entre oferta y

demanda, manteniendo contacto directo institucionalizado con

cámaras y asociaciones empresariales y las instancias educativas

Otras entidades de

capacitación en oficios e

idiomas como el Instituto

Cultural Dominico-

Americano, la Alianza

Francesa, el Instituto J. F

Kennedy y el Instituto de

Idiomas New York

Center, entre otros).

Definición de objetivos en términos de: a) número

de personas desocupadas que reciben distintos tipos

de entrenamiento; b) número de personas

entrenadas que se incorporan a la población ocupada;

c) porcentaje de personas que declaran haber

mejorado su empleabilidad como resultado del

entrenamiento recibido, entre otras métricas.

3. Promover dentro de los programas educativos el desarrollo

de una aptitud de adaptación y aprendizaje permanente que

implica el desarrollo de competencias técnicas.

4. FORMACIÓN DE RECURSOS HUMANOS PARA EL TRABAJO

RESUMEN DE LINEAS DE ACCION Y ACTIVIDADES

Objetivos Perseguidos Actividades Organizaciones claves Sugerencias para esquema de implantación y

seguimiento

1. Fortalecer y ampliar en la provincia de Santiago los servicios

de intermediación actualmente implantados por la SET. Entre

estos: la realización de ferias de empleo, la bolsa de empleo, el

observatorio laboral, etc.

SET / Secretaría de

Estado de la Juventud

Establecer metas trimestrales verificables para los

indicadores de resultados de las acciones de

intermediación de la SET, para el caso concreto de a

provincia de Santiago.

Esto incluiría desarrollar en Santiago iniciativas y mecanismos de

difusión de los servicios de intermediación laboral que realiza la

SET a través de medios como la radio y televisión.

Secretaría de Estado de

la Mujer /

Asociaciones

empresariales de

Santiago

Establecer metas particulares para los grupos con

mayores dificultades de empleo, tales como mujeres

y jóvenes.

2. Garantizar que a nivel local y nacional los servicios de

información, orientación vocacional y profesional.

Cuantificar y divulgar con regularidad tales

indicadores en la comunidad empresarial y laboral de

la provincia de Santiago.

Facilitar la rápida inserción de las personas

de recién ingreso al mercado laboral, y

acortar el período de búsqueda tras la

pérdida de empleo, con énfasis en los grupos

con mayores dificultades.

5. SERVICIOS DE INTERMEDIACIÓN LABORAL

FIN