diaconia frif-ifd programa de educaciÓn financiera plan ... · plan anual 2017 . 2 1. ... plan de...

TRANSCRIPT

1

DIACONIA FRIF-IFD

PROGRAMA DE EDUCACIÓN FINANCIERA

PLAN ANUAL 2017

2

1. LA POSTURA SOCIAL DE LA ENTIDAD Y LA EDUCACIÓN FINANCIERA ......................................................................................................................................... 3

2. OBLIGACIONES NORMATIVAS RESPECTO A LA EDUCACIÓN FINANCIERA ................................................................................................................................. 5

3. ORIENTACIÓN DEL PROGRAMA ................................................................................................................................................................................................. 5

4. OBJETIVOS DEL PROGRAMA DE EDUCACIÓN FINANCIERA ........................................................................................................................................................ 6

5. POBLACIÓN A LA CUAL SE ORIENTA EL PROGRAMA ................................................................................................................................................................ 6

6. ALCANCES DEL PROGRAMA DE EDUCACIÓN FINANCIERA ........................................................................................................................................................ 7

7. ETAPAS DEL PROGRAMA DE EDUCACIÓN FINANCIERA ............................................................................................................................................................ 8

8. ETAPA PILOTO (1 AÑO) ............................................................................................................................................................................................................. 9

9. ÁREAS TEMÁTICAS DE LA EDUCACIÓN FINANCIERA DE DIACONIA ..................................................................................................................................... 10

10. MODALIDADES PARA LA EDUCACIÓN FINANCIERA .............................................................................................................................................................. 11

11. MALLA CURRICULAR ............................................................................................................................................................................................................. 12

12. PLAN DE EJECUCIÓN DE LA MALLA CURRICULAR EN LA ETAPA PILOTO CON METAS E INDICADORES. ............................................................................................................... 13

3

Marco de Referencia

1. La postura social de la entidad y la Educación Financiera

Las acciones de DIACONIA FRIF-IFD están orientadas y guiadas por su misión social que expresa “Somos una

Institución Financiera de Desarrollo con principios cristianos que busca contribuir a mejorar las condiciones

socioeconómicas de las personas, de las micro y pequeñas empresas, brindando servicios financieros en zonas urbanas

y rurales. Esta misión establece claramente la “orientación social” del trabajo de la institución, lo que supone la

identificación de la misma con sectores sociales que, en general, son poblaciones pobres que desarrollan actividades

económicas, a las cuales se quiere contribuir en la mejora de la calidad de vida de sus miembros, a través de servicios

financieros integrales y de calidad. En ese sentido, las acciones que DIACONIA FRIF-IFD encara están orientadas y

pretenden transformar, en función de los límites y alcances de su acción, la situación de exclusión de servicios

financieros de los sectores económicos y sociales con los que trabaja.

Hoy la conceptualización y metodologías de desempeño social les son útiles a la institución como un factor de

“diferenciación” en el mercado de las microfinanzas, respecto a las entidades microfinancieras con enfoque y fines

comerciales. La Educación Financiera, en esa perspectiva, debe ser vista como un factor del cumplimiento de su misión

social, al agregar valor a sus servicios financieros y asegurarse que los mismos sean adecuadamente comprendidos e

interpretados por la población de clientes y usuarios de DIACONIA FRIF-IFD.

4

La Educación Financiera es el “proceso para que los inversores y consumidores financieros mejoren su comprensión de

los productos financieros, conceptos y riesgos y, a través de la información, la enseñanza y/o asesoramiento objetivos,

desarrollar las habilidades y confianza precisas para adquirir mayor conciencia de los riesgos y oportunidades financieras,

tomar decisiones informadas, saber dónde acudir para pedir ayuda y tomar cualquier acción eficaz para mejorar su

bienestar financiero”.1

Las principales razones para incorporar procesos de educación financiera de manera formal, explícita y continua en

DIACONIA FRIF-IFD son las siguientes :

1. Existencia de una gran variedad de oferta de productos y servicios financieros y muchos clientes no logran

comprender adecuadamente las características de los mismos.

2. El riesgos que los clientes de la entidad, tomen decisiones sin estar adecuadamente informados.

3. Desconocimiento o conocimiento distorsionado, por parte de los clientes, de sus derechos y de qué deben hacer

cuando los mismos son vulnerados; además de las obligaciones que éstos tienen.

Desde la perspectiva del cliente, debe considerarse que nada es más importante para el éxito de una organización, que la

forma en la cual los clientes perciben el producto o servicio por el cual han pagado.

En el ámbito de las microfinanzas muchos clientes no conocen detalles de los productos financieros que les son

otorgados o no comprenden adecuadamente las condiciones en que les han sido entregados los servicios y confían en la

“buena fe” de las instituciones. Los aspectos más usuales de esta situación son la poca comprensión sobre el precio del

crédito (tasa de interés), cláusulas contractuales de los contratos que por su terminología técnica no son explicados ni

comprendidos adecuadamente.

Sucede que muchos clientes que se encuentran insatisfechos, no expresan su insatisfacción en las propias instituciones,

sino las manifiestan en el mercado a otros clientes o potenciales clientes, afectando la “reputación de las entidades

1 Organización para la Cooperación y Desarrollo Económico (OCDE

5

financieras”. La satisfacción de las necesidades y expectativas del cliente constituye un elemento muy importante de la

gestión de la calidad de una organización. La Educación Financiera se incorpora, en este sentido, como un medio para

agregar valor a la prestación de servicios que cada organización otorga a sus clientes.

2. Obligaciones normativas respecto a la Educación Financiera

Actualmente en nuestro país existe obligatoriedad, por parte de las entidades financieras reguladas, de incorporar

procesos de información/educación sobre aspectos financieros en sus programas. Las normas de cumplimiento

obligatorio son:

Ley de Servicios Financieros.

Reglamento de protección al consumidor financiero.

3. Orientación del programa

El Programa de Educación Financiera de la institución está orientado a:

a) Promover el desarrollo de la comprensión financiera, basada en una información/educación adecuada a las

necesidades de las poblaciones con las que trabaja la institución.

b) La educación financiera debe proporcionarse en forma imparcial y evitar la tentación de transformar la misma en

un mecanismo promocional de los servicios de la entidad.

c) Se deben establecer prioridades temáticas en la formación e irlas ampliando progresivamente.

d) La educación financiera debe ser vista como un proceso continuo y de largo plazo, el cual debe ser incorporado

dentro de los procesos de gestión de la institución.

e) Con el fin de conseguir mayor exposición y cobertura, se promoverá el uso de diversos medios para la divulgación

de mensajes educativos.

6

4. Objetivos del Programa de Educación Financiera

Los objetivos del Programa de Educación Financiera son los siguientes:

1. Brindar a los clientes de DIACONIA FRIF-IFD la suficiente información para tomar decisiones reflexivas, frente a

ofertas de productos y servicios que actualmente ofrece el sistema financiero boliviano.

2. Facilitar que las poblaciones, con las cuales trabaja DIACONIA FRIF-IFD, conozcan los diversos productos

financieros que se ofertan en el mercado y en el mercado meta.

3. Lograr que los clientes conozcan sus derechos y obligaciones como consumidores financieros.

4. Apoyar a una adecuada compresión y manejo de las finanzas personales de las familias clientes de la entidad.

Asimismo los objetivos del Programa están alineados a los siguientes sub Programas:

Subprograma de Educación sobre:

1. Las características principales de los servicios de intermediación financiera, usos y aplicaciones, beneficios y

riesgos, según corresponda;

2. Las características principales de los servicios financieros complementarios, usos y aplicaciones, beneficios y

riesgos, según corresponda;

3. Los derechos de los consumidores financieros;

4. Los mecanismos de reclamo en primera y segunda instancia.

Subprograma de Difusión de Información sobre:

1. Los derechos y obligaciones asociados a diferentes productos y servicios;

2. El sistema financiero, el rol de la Autoridad de Supervisión del Sistema Financiero y el alcance de la normativa.

5. Población a la cual se orienta el programa

Las poblaciones con las que se trabajará, en el proceso de educación financiera, son las siguientes:

7

6. Alcances del programa de Educación Financiera

En la otorgación de los servicios de Educación Financiera, las diversas poblaciones recomendadas recibirán, en algunos

casos de manera diferenciada, los procesos de información/educación, como se puede apreciar en el siguiente cuadro y

en el detalle (Anexo 6 de la Recopilación de Normas para Servicios Financieros) que hace referencia al Sub Programa de

Educación y Difusión de Información.

SEGMENTOS Áreas temáticas Servicios financieros Protección del consumidor

financiero Manejo de las finanzas personales y familiares

Clientes Personal en contacto Personal en contacto Talleres

8

Material audiovisual Talleres Radio Página web Otros medios

Material audiovisual Talleres Radio Página web Otros medios

Usuarios Personal en contacto Material audiovisual Talleres Radio Página web Otros medios

Personal en contacto Material audiovisual Talleres Radio Página web Otros medios

Comunidad Personal en contacto Material audiovisual Talleres Radio Página web Otros medios

Material audiovisual Talleres Radio Página web Otros medios

Otros públicos Material audiovisual Talleres Radio Página web Otros medios

Material audiovisual Talleres Radio Página web Otros medios

La utilización intensiva de estos medios, se dará en forma progresiva a la implementación del Programa: etapa piloto,

expansión y consolidación.

Asimismo el alcance en número de consumidores financieros proyectados para la gestión 2017 es de 13.200, número

definido en relación al 20% del número de clientes considerados al cierre de la gestión 2016.

7. Etapas del programa de educación financiera

9

El programa de Educación Financiera se ejecutará en las siguientes etapas:

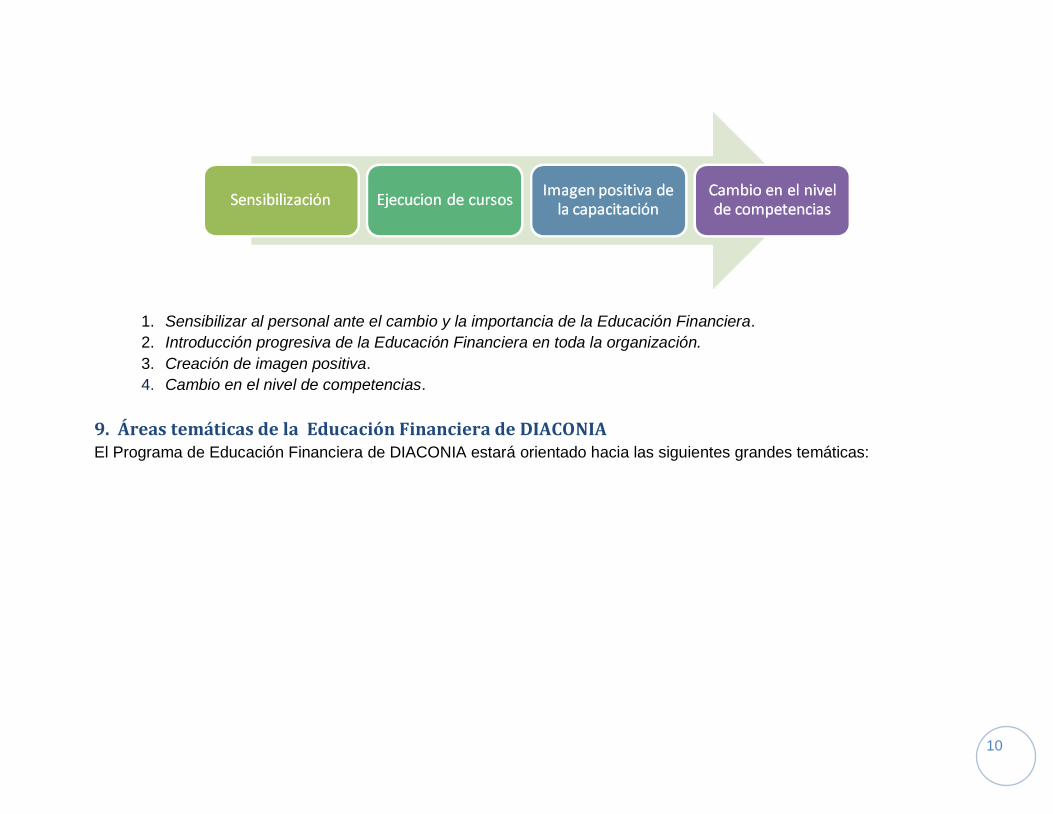

8. Etapa piloto (1 año) Si bien existe un conocimiento y experiencias sobre la ejecución de algunas acciones de Educación Financiera, éstas no

han sido amplias y profundas. Por ello, la fase piloto será el re-aprender sobre el tema y el de asentar el nivel, dentro de

las estructura organizacional, que liderará en el tiempo el Programa el cual estará monitoreado por la Sub gerencia de

Desempeño Social.

La etapa piloto (2016-2017) donde se desarrolla el programa en pequeña escala, permitirá actuar con realismo y a

pasos seguros en su ejecución y alinear los objetivos del mismo a los objetivos institucionales y su misión social.

El Proceso que se seguirá para implantar el programa en la fase piloto es el siguiente:

10

1. Sensibilizar al personal ante el cambio y la importancia de la Educación Financiera.

2. Introducción progresiva de la Educación Financiera en toda la organización.

3. Creación de imagen positiva.

4. Cambio en el nivel de competencias.

9. Áreas temáticas de la Educación Financiera de DIACONIA El Programa de Educación Financiera de DIACONIA estará orientado hacia las siguientes grandes temáticas:

11

10. Modalidades para la Educación Financiera

La entidad utilizará diversas modalidades para impartir la educación financiera a sus clientes, usuarios de sus servicios,

comunidades donde trabaja y otros públicos:

12

La utilización de diversos medios, los cuales podrán ser utilizados, en muchos casos, en forma simultánea, lo que

asegurará que la educación financiera que pretende otorgar la entidad logre sus objetivos de informar/educar a las

poblaciones que han sido elegidas para este propósito cumpliendo, a través de este medio, parte de los propósitos

sociales que animan a la entidad.

11. Malla curricular

Se propone la siguiente malla curricular, como base para la gradual implementación del Programa de Educación

Financiera:

13

Servicios Financieros Protección consumidor financiero Finanzas personales y familiares

1 Crédito individual Derechos de los consumidores financieros Presupuesto 2 Banca comunal Obligaciones de los consumidores financieros Costos 3 Grupos solidarios Punto de reclamo Inversión 4 Entidades de intermediación financiera Defensoría del consumidor financiero Patrimonio 5 Instituciones Financieras de Desarrollo Atención preferente personas de la tercera edad, embarazadas Rentabilidad 6 Buros de información de crédito Publicidad engañosa Administración de la deuda 7 Historial de crédito Transparencia de la información de las entidades financieras 8 Ahorro Cobranzas dignas 9 Líneas de crédito Obligaciones del garante 10 Tasa de interés 11 Mora

12 Sobreendeudamiento 13 Microleasing 14 Tipos de Garantía 15 Garantías no convencionales 16 Avalúo 17 Cajeros automáticos 18 Tarjetas de crédito 19 Tarjeta de débito 21 Cheques 22 Seguros 23 Remesas

12. Plan de ejecución de la malla curricular en la etapa piloto con metas e indicadores.

ACTIVIDAD INDICADOR META

Capacitar al personal en contacto con % de personal capacitado. 40

14

clientes para ser ejecutores de la Educación Financiera

Horas de formación del personal capacitado. 5

Tener a disposición los materiales impresos y audiovisuales.

N° de temas Impresos para clientes (acumulativo)

15

N° de guías editadas de apoyo de personal en contacto(acumulativo)

15

N° videos de Educación Financiera

3

N° de temas en programas de radio

5

Lograr una progresiva incorporación de agencias y personal al programa de Educación Financiera

% de agencias incorporadas al programa de Educación Financiera

25

% de personal en contacto que participa del programa de Educación Financiera

50

Capacitar a clientes en educación financiera N° de clientes capacitados en al menos un tema

3000

N° de clientes capacitados en más de un tema

1500

N° de talleres de educación financiera a clientes y usuarios

10

N° de talleres a otros públicos

3

Evaluar el programa de Educación Financiera

N° de evaluaciones programa 1

N° de evaluaciones de efectos y potenciales impactos

nc

MATERIAL

IMPRESO

(FOLLETOS,

CARTILLAS,

OTROS)

PRESENTACIONE

S

MATERIAL

DIDACTICO

ESPACIO

RADIAL

Capacitación con

personal en contacto.

Obj 1)Las carácteristicas

principales de los servicios de

intermediación financiera, usos

financieros complementarios, usos

y aplicaciones, beneficios y

riesgos, según corresponda.

Clientes nuevos de

Diaconia FRIF8000

Crédito individual,

Banca comunal, tasa

de interés y mora.

Buró de información

de crédito, historial

crediticio,

Sobreendeudamiento

y obligaciones del

garante.

Permanente, de acuerdo a

Política institucional.x

Jornadas de Educación

Financiera

Obj 3 y 4) Los derechos de los

consumidores financieros. Los

mecanismos de reclamo en primera

y segunda instancia.

Consumidores

financieros y

comunidad 10000

Entidades de

intermediación

Financiera, IFDs, el

rol de las IFDs, Marzo- Diciembre 2017 X X

PERIODO DE

IMPLEMENTACION

MEDIOS DE APOYO PARA LA ENSEÑANZA

ANEXO 6: PROGRAMA DE EDUCACIÓN FINANCIERA

(SUBPROGRAMA DE EDUCACIÓN)

Nº NOMBRE DEL PROYECTO ACTIVIDAD

OBJETIVO AL QUE

CONTRIBUYE (Art3, Seccion 5,

Titulo , Capitulo I, Libro 4º)

PUBLICO

NUMERO DE

PERSONAS QUE

PARTICIPARAN

DE LA

ACTIVIDAD

TEMATICA

5000

Consumidores

financieros

Consumidores

financieros y

comunidad 2000

Febrero-Julio 2017

Crédito individual,

Banca comunal, tasa

de interés y mora.

Entidades de

Intermediación

Financiera, IFDs,

Tipos de garantías,

Garantías no

convencionales.

Jovenes estudiantes de

Unidades Educativas y

de Educación Superior

y Comunidad

Obj 3 y 4) Los derechos de los

consumidores financieros. Los

mecanismos de reclamo en primera

y segunda instancia.

Capacitación con

personal en contacto.

Taller participativo

Obj 1)Las carácteristicas

principales de los servicios de

intermediación financiera, usos

financieros complementarios, usos

y aplicaciones, beneficios y

riesgos, según corresponda.

Obj 1)Las carácteristicas

principales de los servicios de

intermediación financiera, usos

financieros complementarios, usos

y aplicaciones, beneficios y

riesgos, según corresponda.

Programa de radio en el

área rural. Marzo- Diciembre 2017

Derechos y

obligaciones de los

consumidores

financieros, Punto de

reclamo y Defensoría

del consumidor

financiero.

Crédito individual,

Banca comunal, tasa

de interés y mora.

Entidades de

intermediación

Financiera, IFDs, el

rol de las IFDs,

PROGRAMA DE

EDUCACIÓN FINANCIERA

Etpa piloto

x

200 Marzo- Diciembre 2017 X X

x