deutscher immobilienmarkt zwischen konjunktursorgen und ... · deutscher immobilienmarkt zwischen...

TRANSCRIPT

Deutscher Immobilienmarkt zwischen Konjunktursorgen und Niedrigzins

A³ Immobilienkongress Wirtschaftsraum Augsburg, 09.05.2019

Dr. Sebastian Schnejdar, Immobilienanalyst

Dr. Jürgen Michels, Chefvolkswirt und Leiter Research, -21750

Anna Maria Frank, -21751; Sekretariat Ingo Bothner, -21787; Medienfachwirt, Business Management

Christoph Gmeinwieser, CIIA, -27053; Business Management

Volkswirtschaft Investment Research

Dr. Stefan Kipar, -27346; Euro-Raum, EZB, Deutschland Dr. Johannes Mayr -21859

Manuel Andersch, -27448; G10-Währungen, UK, Schweiz Zinsstrategie, Staatsanleihen, SSA

Charlotte Heck-Parsch, -23929; USA/Fed Alexander Aldinger, CFA, -24877

Wolfgang Kiener, -27058; G10- & MOE-Währungen Asja Hossain, CFA, -27065

Andreas Speer, -21305; Rohstoffe Dr. Norbert Wuthe, -27209

Dr. Sebastian Schnejdar, -26386; Immobilien Covereds & Financials

Alfred Anner, CEFA, -27072; Covered Bonds

Länderrisiko- und Branchenanalyse Dr. Ulrich Horstmann, CEFA, -21873; Versicherungen

Hubert Siply, -21307 Georg Meßner, CFA, -26396; Banken

Länderrisikoanalyse Emanuel Teuber, -27070; Covered Bonds

Dr. Alexander Kalb, -22858; Westeuropa, Südamerika Stefan Voß, -21808; Banken

Manuel Schimm, - 26845; Asien, Nordamerika, Credits

Gebhard Stadler, -28891; Osteuropa/GUS, Mittelamerika, Pia Ahrens, -25727; Corporate Bonds & SSD, Strategie

Verena Strobel, -21320; Naher und Mittlerer Osten, Afrika Matthias Gmeinwieser, CIIA, -26323; Corporate Bonds & SSD

Branchenanalyse Miraji Othman, -25888; Strategie

Wolfgang Linder, -21321; Auto, Chemie, Pharma, Luftfahrt, Rohstoffe & Stahl, Christian Strätz, CEFA, CIIA, -27068; Corporate Bonds & SSD

Öl & Gas, Transportation Aktienmarkt

Thomas Peiß, -28487; Bau, Elektroindustrie, Maschinenbau, Versorger, Manfred Bucher, CFA, -21713

Telekom, Medien, Retail Technische Analyse

Hans-Peter Reichhuber, -21780

Value Investing & Behavioral Finance

Dieter Münchow, -23384; Aktien, Strategie

BayernLB Research

Seite 2

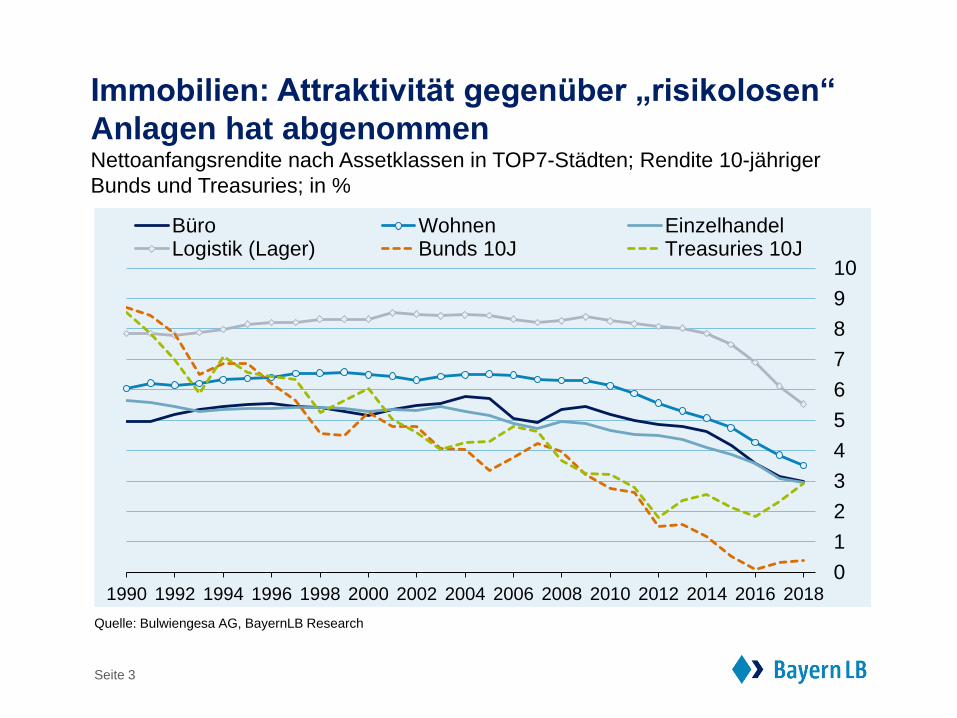

Immobilien: Attraktivität gegenüber „risikolosen“

Anlagen hat abgenommen Nettoanfangsrendite nach Assetklassen in TOP7-Städten; Rendite 10-jähriger

Bunds und Treasuries; in %

Quelle: Bulwiengesa AG, BayernLB Research

Seite 3

0

1

2

3

4

5

6

7

8

9

10

1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014 2016 2018

Büro Wohnen EinzelhandelLogistik (Lager) Bunds 10J Treasuries 10J

Der Bau kann den Wohnungsbedarf nicht decken Fertigstellungen 2017: 284.816 (Bedarf: 350.000 - 400.000 pro Jahr)

Anzahl gebaute Wohnungen in Tsd.; Tätige Personen Bauhauptgewerbe in Tsd.

Quelle: Statistisches Bundesamt, BayernLB Research

Seite 4

600

650

700

750

800

850

900

950

1000

100

150

200

250

300

350

2001 2003 2005 2007 2009 2011 2013 2015 2017

Fertigstellungen Wohnungen (lS) Tätige Personen Bauhauptgewerbe (rS)

Die Bauwirtschaft ist voll ausgelastet Die Kapazitätsauslastung liegt seit Q4 2018 auf einem historischen Hoch

Kapazitätsauslastung Bauwirtschaft in %, sb.

Quelle: Ifo-Institut, Thomson Reuters Datastream, BayernLB Research

Seite 5

50

55

60

65

70

75

80

85

1991 1993 1995 1997 1999 2001 2003 2005 2007 2009 2011 2013 2015 2017 2019

Kapazitätsauslastung Bau langfristiger Durchschnitt

Euro-Raum: Einkommensentwicklung hält nicht

immer mit Immobilienpreisen Schritt OECD Price-to-Income-Index, Quartalswerte, langfristiger Durchschnitt = 100

Quelle: OECD, BayernLB Research

Seite 6

Wohnbaukredite: sinkende Vergabestandards bei

hoher Nachfrage sind ein Warnsignal Bank Lending Survey der Bundesbank, Nettosalden

Quelle: Bundesbank, BayernLB Research

Seite 7

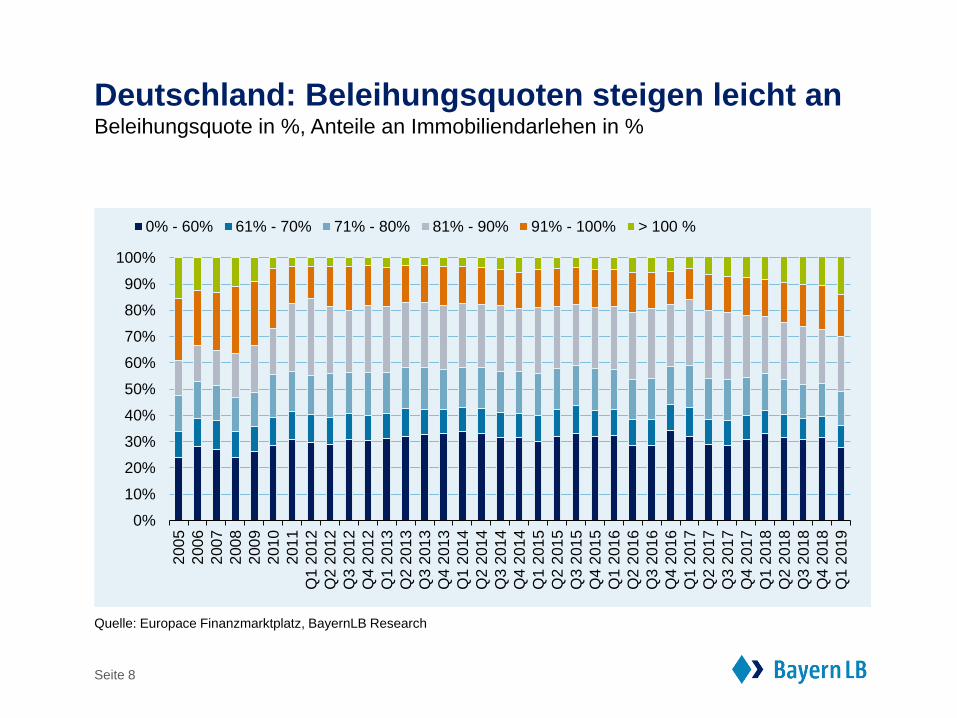

Deutschland: Beleihungsquoten steigen leicht an Beleihungsquote in %, Anteile an Immobiliendarlehen in %

Quelle: Europace Finanzmarktplatz, BayernLB Research

Seite 8

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

200

5

200

6

200

7

200

8

200

9

201

0

201

1

Q1 2

01

2

Q2 2

01

2

Q3 2

01

2

Q4 2

01

2

Q1 2

01

3

Q2 2

01

3

Q3 2

01

3

Q4 2

01

3

Q1 2

01

4

Q2 2

01

4

Q3 2

01

4

Q4 2

01

4

Q1 2

01

5

Q2 2

01

5

Q3 2

01

5

Q4 2

01

5

Q1 2

016

Q2 2

01

6

Q3 2

01

6

Q4 2

01

6

Q1 2

01

7

Q2 2

01

7

Q3 2

01

7

Q4 2

01

7

Q1 2

01

8

Q2 2

01

8

Q3 2

01

8

Q4 2

01

8

Q1 2

01

9

0% - 60% 61% - 70% 71% - 80% 81% - 90% 91% - 100% > 100 %

Konjunktur: Noch läuft es gerade so...

… Geldpolitik in der Zwickmühle

Stimmung im Verarbeitenden Gewerbe hat sich in

den großen Industrieländern deutlich eingetrübt Einkaufsmanagerindices für das Verarbeitende Gewerbe, sb.

Quelle: Markit Economics, BayernLB Research

Seite 10

2017

2018

2019

2020

Lateinamerika

Deutschland

Euro -Raum

Asien

(ohne Japan und China)

Japan

USA China

UK

MOE

7%

7%

2%

8%

12%

9%

37%

3%

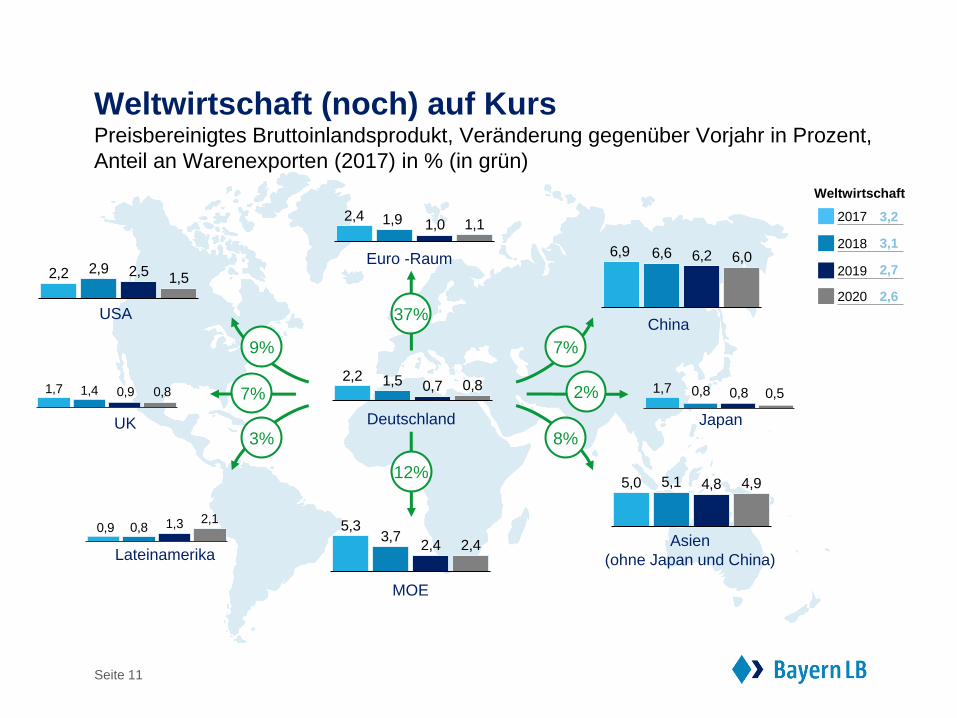

Weltwirtschaft (noch) auf Kurs Preisbereinigtes Bruttoinlandsprodukt, Veränderung gegenüber Vorjahr in Prozent,

Anteil an Warenexporten (2017) in % (in grün)

3,2

3,1

2,7

2,6

Weltwirtschaft

Seite 11

6,9 6,6 6,2 6,02,2 2,9 2,5 1,5

2,2 1,5 0,7 0,8

2,4 1,9 1,0 1,1

5,33,7

2,4 2,4

5,0 5,1 4,8 4,9

1,7 1,4 0,9 0,8

0,9 0,8 1,3 2,1

1,7 0,8 0,8 0,5

Konjunktur: Noch läuft es gerade so...

... Geldpolitik in der Zwickmühle

EZB: Vor der Normalisierung noch negativere Zinsen

• Dez. 18:

Ende der QE-Nettoankäufe

• Mrz. 19:

Projektionen abgesenkt

Beschluss TLTROs III (Beginn September)

• Apr. / Mai 19:

Diskussion um Staffelung der Einlagenzinsen

und damit noch negativere Zinsen

• Jun. 19

Senkung Einlagensatz auf -0,5%

2019:

Neue QE-Reinvestitionsstrategie

…

• Nicht vor 2021:

Erste Anhebung des Einlagesatzes

Seite 13

Zinsen bleiben historisch niedrig Euroraum: EZB-Leitzins und USA: Fed Funds Rate und

10-jährige Bund-Rendite in % 10-jährige Treasury-Rendite in %

Quellen: EZB, Fed, Datastream, BayernLB Research

Seite 14

Immobilien: Relative Attraktivität wird in Zukunft

vor allem für US-Investoren weiter abnehmen Nettoanfangsrendite für Büroimmobilien in A-Städten und Rendite für 10-jährige

Bundesanleihen und Treasuries in %

Quelle: Bulwiengesa AG, BayernLB Research

Seite 15

Vielen Dank für Ihre Aufmerksamkeit! Dr. Sebastian Schnejdar

Immobilienanalyst

Telefon: +49 89 2171-26386

E-Mail: [email protected]

Allgemeine Hinweise

Seite 17

Diese Publikation ist lediglich eine unverbindliche Stellungnahme zu den Marktverhältnissen und den angesprochenen

Anlageinstrumenten zum Zeitpunkt der Herausgabe der vorliegenden Information am 10.05.2019. Die vorliegende

Publikation beruht unserer Auffassung nach auf als zuverlässig und genau geltenden allgemein zugänglichen Quellen,

ohne dass wir jedoch eine Gewähr für die Vollständigkeit und Richtigkeit der herangezogenen Quellen übernehmen

können. Dieser Research-Bericht ist eine rein ökonomische Analyse, und kein Teil davon ist als Wertpapieranalyse oder

Empfehlung zu verstehen. Insbesondere sind die dieser Publikation zugrunde liegenden Informationen weder auf ihre

Richtigkeit noch auf ihre Vollständigkeit (und Aktualität) überprüft worden. Eine Gewähr für die Richtigkeit und

Vollständigkeit können wir daher nicht übernehmen. Die vorliegende Veröffentlichung dient ferner lediglich einer

allgemeinen Information und ersetzt keinesfalls die persönliche anleger- und objektgerechte Beratung. Für weitere

zeitnähere Informationen stehen Ihnen die jeweiligen Anlageberater zur Verfügung.

Aufgrund gesetzlicher Vorgaben (Wertpapierhandelsgesetz bzw. MiFID II) dürfen Wertpapierdienstleistungsunternehmen

im Zusammenhang mit einer von ihnen erbrachten Finanzportfolioverwaltung oder unabhängigen Honorar-

Anlageberatung grundsätzlich keine Zuwendungen von Dritten annehmen oder behalten. Eine Weitergabe dieser

Unterlage an Unternehmen oder Unternehmensteile, die Finanzportfolioverwaltung oder unabhängige Honorar-

Anlageberatung erbringen, ist daher nur gestattet, wenn mit der BayernLB hierfür eine Vergütung vereinbart

wurde.