derivados financieros i - sesión ii opciones

TRANSCRIPT

Marlene Barrera A.

Programa de Finanzas

Setiembre 2013

Derivados Financieros - Sesión II Marlene Barrera A.

Contrato de Opciones:

Es un contrato que da a su poseedor el derecho, pero no la

obligación, a comprar o vender un activo subyacente

a un precio determinado (precio de ejercicio o strike)

durante un periodo o en una fecha predeterminada.

Derivados Financieros - Sesión II Marlene Barrera A.

• Derecho a decidir si ejerce o no la opción (si el intercambio se dará o no).

Comprador de la Opción

(buyer o holder)

• Obligación a cumplir si el comprador decide ejercer la opción.

Vendedor de la Opción

(seller o writer)

La exposición al riesgo de comprador y

vendedor son asimétricos.

El poseedor de una opción put tiene el derecho a VENDER el activo subyacente a un precio específico en un periodo de tiempo específico.

Derivados Financieros - Sesión II Marlene Barrera A.

El poseedor de una opción call tiene el derecho a COMPRAR el activo subyacente a un precio específico en un periodo de tiempo específico.

CALL

option

PUT

option

Derivados Financieros - Sesión II Marlene Barrera A.

La exposición al riesgo de comprador y vendedor de una

opción son asimétricos.

Comprador ejercerá su derecho (comprar/vender), cuando

vaya a ganar.

Obviamente, en ese caso el vendedor va a perder.

Porque recibe una compensación monetaria del vendedor.

Los contratos de opción tienen un precio prima de la opción

La prima compensa al vendedor por el riesgo asumido.

La prima viene a ser precio de la opción.

¿Por qué un agente económico vende una opción?

Derivados Financieros - Sesión II Marlene Barrera A.

Clases de Opciones:

pueden ser ejercidas sólo en la fecha de expiración del contrato.

pueden ser ejercidas en cualquier momento, incluyendo la fecha de expiración del contrato

American

option

European

option

La denominación americana y europea

no está sujeta a la ubicación geográfica.

Derivados Financieros - Sesión II Marlene Barrera A.

¿Cuál de las opciones American o Europea tiene un

mayor valor?

Si dos opciones son idénticas (activo subyacente, strike,

madurez, etc.), excepto que una es americana y la otra es

europea:

Valor de opción Americana >= Valor de opción Europea

porque la americana tiene mayor flexibilidad.

Derivados Financieros - Sesión II Marlene Barrera A.

Tipos de Opciones según la naturaleza del activo

subyacente:

Opciones sobre acciones

Opciones sobre divisas

Opciones sobre tasas de interés o instrumentos de deuda

Opciones sobre índices bursátiles

Derivados Financieros - Sesión II Marlene Barrera A.

Características OTC Organizados

Términos del contrato Ajustado a necesidades de

ambas partes Estandarizados

Lugar del mercado Cualquiera Mercado específico

Fijación de precios Negociaciones Cotización abierta

Relación entre holder y writer Directa A través de la cámara de

compensación

Depósito de garantía No es usual Siempre para el vendedor

Calidad de cobertura A medida Aproximada

Riesgo de contraparte Lo asume el comprador Lo asume la cámara de

compensación

Regulación No hay regulación en general Regulación gubernamental y

autorregulación

Liquidez Escasa en muchos contratos En mercados consolidados es

amplia

Modalidades de Mercado de Opciones:

Derivados Financieros - Sesión II Marlene Barrera A.

a) Mercados Over-the-Counter (OTC)

Al negociarse en forma bilateral involucra riesgo de incumplimiento

(riesgo de contraparte).

Actualmente hay un mercado activo de opciones sobre divisas y

acciones.

COMPRADOR o HOLDER

VENDEDOR o WRITER

Pago de Prima

Contrato de Opción

Riesgo de Precios

Riesgo de Contrapartida

Derivados Financieros - Sesión II Marlene Barrera A.

b) Mercados Organizados

Los contratos están estandarizados en términos de:

• Vencimiento

• Precio de ejercicio

• Tipo de opción: Call o Put

La mayoría de las opciones tienen fecha de expiración dentro de 2 a 4

meses de la fecha actual.

Pero, existen los long-term equity anticipatory securities (LEAPS) que

son opciones de acciones con vencimiento mayor a 1 año.

El primer mercado organizado de opciones y el más conocido es el

Chicago Board Options Exchange (CBOE), opera desde 1973.

Derivados Financieros - Sesión II Marlene Barrera A.

COMPRADOR o HOLDER

Cámara de compensación

Pago de Prima

Contrato de Opción

Riesgo de Precios

Riesgo de Contrapartida

VENDEDOR o WRITER

Abono en cuenta

de Prima

Contrato de Opción

Funcionamiento de un mercado organizado:

Derivados Financieros - Sesión II Marlene Barrera A.

Tipos de Opciones

Long Call

Short Call

Long Put

Short Put

Derivados Financieros - Sesión II Marlene Barrera A.

Moneyness de una Opción:

a) In-the-money es cuando ejecutar de inmediato una opción genera una ganancia (positive payoff).

b) Out-of-the-money es cuando ejecutar de inmediato una opción genera una pérdida (negative payoff).

c) At-the-money es cuando ejecutar de inmediato una opción no genera ni ganancia ni pérdida.

Call option Put option

In-the-money S - X > 0 X - S > 0

At-the-money S = X X = S

Out-of-the-money S - X < 0 X - S < 0

Donde: S: precio de mercado del activo subyacente X: Precio de ejercicio o strike

Derivados Financieros - Sesión II Marlene Barrera A.

Ejemplo:

Considera un March 50 Call y un March 50 Put, ambos sobre un activo cuyo

precio actual de venta en el mercado es US$ 46 por acción. Calcule en cuánto

estas opciones están In / Out of the money.

March 50 Call, es una opción call con un precio de ejercicio de

US$ 50 y una fecha de expiración en Marzo.

Solución:

Si precio de mercado S = US$ 46 y precio de ejercicio X = US$ 50, entonces:

La CALL está US$ 4 out of the money porque S - X = US$ -4.00

La PUT está US$ 4 in the money porque X - S = US$ 4.00

Derivados Financieros - Sesión II Marlene Barrera A.

Valor Intrínseco:

Es el monto que recibiría el tenedor de la opción si ésta fuera ejercida.

Una opción tiene un valor intrínseco de cero si está at-the-money o out-

of-money, se trate una call o put.

De una Call option: De una Put option:

C = max [0 , S - X - c] P = max [0 , X -S - p]

Donde: S: precio de mercado del activo subyacente X: Precio de ejercicio o strike c : prima de la call option p : prima de put option

Derivados Financieros - Sesión II Marlene Barrera A.

Valor de las Opciones en la fecha de Vencimiento

17

Valor de la

opción

Valor de la

opción

Valor de la

opción

Valor de la

opción

X

X Precio de la acción Precio de la acción X

X Precio de la acción Precio de la acción

COMPRAR UNA PUT

VENDER UNA PUT VENDER UNA CALL

COMPRAR UNA CALL

Derivados Financieros - Sesión II Marlene Barrera A.

Precio de mercado 25 28,3 32

Opción de Compra

Prima -1,3 -1,3 -1,3

Precio de ejercicio 0,0 -27,0 -27,0

Ingreso Total -1,3 -28,3 -28,3

Precio de mercado 0,0 28,3 32,0

Resultados netos -1,3 0,0 3,7

Call Option Payoff (según el Comprador) Long Call

Precio de mercado S = US$ 25, US$ 28,3 y US$ 32 Precio de ejercicio X = US$ 27 Prima de la opción c = US$ 1,3

(S)

X c

S

Derivados Financieros - Sesión II Marlene Barrera A.

Call Option Payoff (según el Vendedor) Short Call

Precio de mercado S = US$ 25, US$ 28,3 y US$ 32 Precio de ejercicio X = US$ 27 Prima de la opción c = US$ 1,3

(S)

X

c

S

Precio de mercado 25 28,3 32

Opción de Compra

Prima 1,3 1,3 1,3

Precio de ejercicio 0,0 27,0 27,0

Ingreso Total 1,3 28,3 28,3

Precio de mercado 0,0 -28,3 -32,0

Resultados netos 1,3 0,0 -3,7

Derivados Financieros - Sesión II Marlene Barrera A.

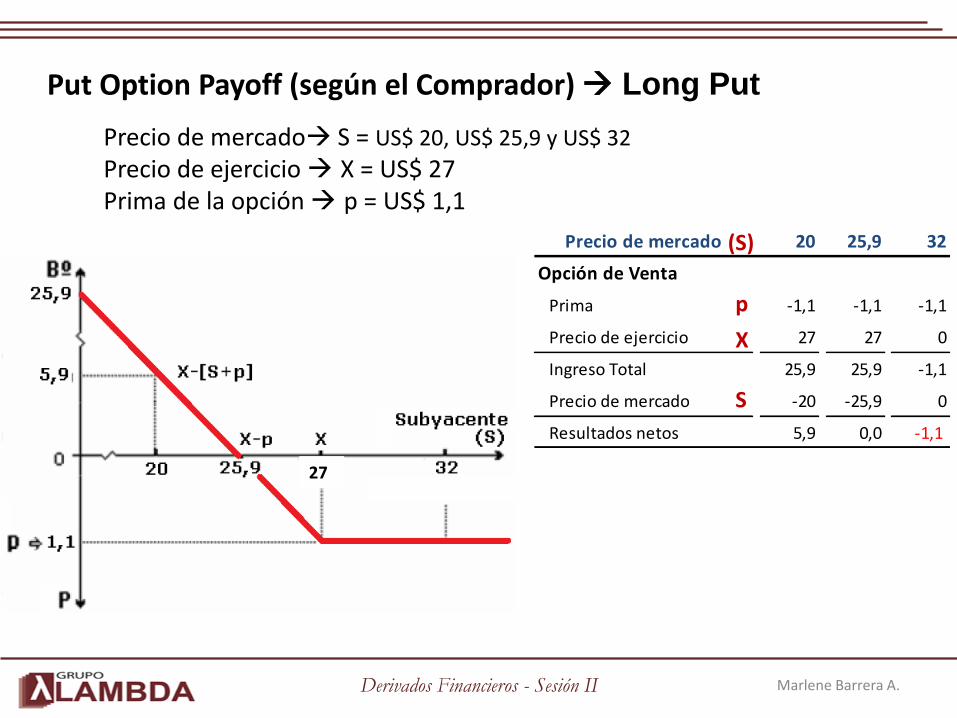

Put Option Payoff (según el Comprador) Long Put

Precio de mercado S = US$ 20, US$ 25,9 y US$ 32

Precio de ejercicio X = US$ 27 Prima de la opción p = US$ 1,1

(S)

X

p

S

27

Precio de mercado 20 25,9 32

Opción de Venta

Prima -1,1 -1,1 -1,1

Precio de ejercicio 27 27 0

Ingreso Total 25,9 25,9 -1,1

Precio de mercado -20 -25,9 0

Resultados netos 5,9 0,0 -1,1

Derivados Financieros - Sesión II Marlene Barrera A.

Put Option Payoff (según el Vendedor) Short Put

Precio de mercado S = US$ 20, US$ 25,9 y US$ 32

Precio de ejercicio X = US$ 27 Prima de la opción p = US$ 1,1

(S)

X

p

S

Precio de mercado 20 25,9 32

Opción de Venta

Prima 1,1 1,1 1,1

Precio de ejercicio -27 -27 0

Ingreso Total -25,9 -25,9 1,1

Precio de mercado 20 25,9 0

Resultados netos -5,9 0,0 1,1

Marlene Barrera A.

Programa de Finanzas

Setiembre 2013