deca eletrônica: inovações e impactos decorrentes da ... · 1 deca eletrônica: inovações e...

TRANSCRIPT

1

Deca Eletrônica: Inovações e impactos decorrentes da implantação do portal cadastral de serviços públicos no Estado de São Paulo

Autoria: Francisco Sobreira Netto, Devanir Zuliani, Edson Braz

Resumo O programa de modernização da Secretaria da Fazenda do Estado de São Paulo, iniciado em 1995, identificou como um dos seus principais problemas a falta de confiabilidade na sua base cadastral. Concebeu e desenvolveu como solução um portal cadastral de serviços, onde o usuário de serviços públicos solicita a abertura de empresa ou realiza uma alteração cadastral sem se deslocar a uma unidade fiscal física ou comprovar documentalmente as informações prestadas no formulário eletrônico. Devido ao pioneirismo da iniciativa, este trabalho se constituiu em uma pesquisa exploratória com o uso do método do estudo de caso, valendo-se de entrevistas com dirigentes públicos envolvidos em programas de modernização e de fontes primárias do projeto. Destaca o contexto e as diretrizes do projeto Deca Eletrônica, suas funcionalidades e principais características. Relata dificuldades e soluções técnicas adotadas, bem como aspectos da implantação e os principais resultados obtidos. Situa a solução cadastral no cenário nacional dos fiscos estaduais e fornece subsídios para novos estudos e pesquisas na área pública, em virtude do sucesso alcançado. Introdução A sociedade mundial vem acompanhando, nessas últimas duas décadas, discussões e mudanças conceituais significativas no verdadeiro papel dos governos e na sua forma de atuação. Junto à reforma do Estado, rediscutiu-se a reorganização do aparelho de Estado, como uma espécie de reinvenção da máquina do governo, associada a uma necessidade de desburocratização da vida do cidadão e do trabalho do próprio funcionário público dos países. Kettl (1998) afirma que a idéia da reforma da administração pública não é nova e que mais antiga ainda é a idéia de aprimorá-la. A febre pela redução do seu tamanho e pela melhoria de seu desempenho foi espalhada globalmente como uma verdadeira onda de transformação. Esta revolução parte de um novo conceito, conhecido como managerialism, no qual está subjacente a idéia de que a estrutura de governo existente não mais atende às necessidades das sociedades. A tradicional hierarquia burocrática, eivada de procedimentos baseados no estrito cumprimento de regras e seus conseqüentes cerceamentos, atrasos e ineficiências, é hoje entendida como superada e sem razão de ser. Ao comentar a experiência americana da reinvenção do governo, Ferreira (1999) define “o reinventar” como uma adequação à era da informação, ou seja, o desenvolvimento da capacidade criativa e modernizadora para lutar contra as restrições colocadas pela forte cultura burocrática dominante. Para o autor, a Tecnologia da Informação é o suporte para este desenvolvimento, podendo ser a grande propulsora da mudança. A modernização na área pública, acrescenta Abranches (2000), precisa acontecer de maneira abrangente, chegando a todas as áreas. Caso contrário, se houver um desequilíbrio grande pelo fato de alguns setores terem aderido, e outros não, corre-se o risco de estar se criando um verdadeiro Frankenstein, de difícil conserto. Por isso, complementa, cada vez mais o setor público deve estar se comunicando com a população, de maneira pedagógica, e com o fito de aumentar o apoio social às suas iniciativas. Neste sentido, a Secretaria da Fazenda do Estado de São Paulo – Sefaz-SP, dentre as ações contidas no seu programa de modernização da área tributária, denominado Promocat, identificou como um dos seus principais problemas a falta de confiabilidade nos cadastros de contribuintes dos tributos estaduais. O documento Diretrizes e Metas para a Administração Tributária do Estado de São Paulo (São Paulo, 1995) prescreveu ainda que qualquer movimento

2

rumo à simplificação de processos, à melhoria do atendimento ao público e à busca pela qualidade da atividade fisco-tributária passaria obrigatoriamente pela depuração, revisão processual e flexibilização de toda atividade cadastral. Entendia ainda o documento, ser o cadastro o alicerce de uma magnífica construção, sendo fundamental trabalhá-lo muito bem para que todo o projeto de mudança concebido pela Promocat obtivesse êxito. Este trabalho visa, então, buscar algumas respostas para os seguintes questionamentos, baseados no caso da Deca Eletrônica da Sefaz-SP:

1. Como a administração pública pode otimizar a prestação de serviços públicos e de informação de seus cadastros ao cidadão e/ou ao contribuinte de tributos?

2. Quais os aspectos envolvidos na construção de um portal cadastral de um órgão público brasileiro na Internet?

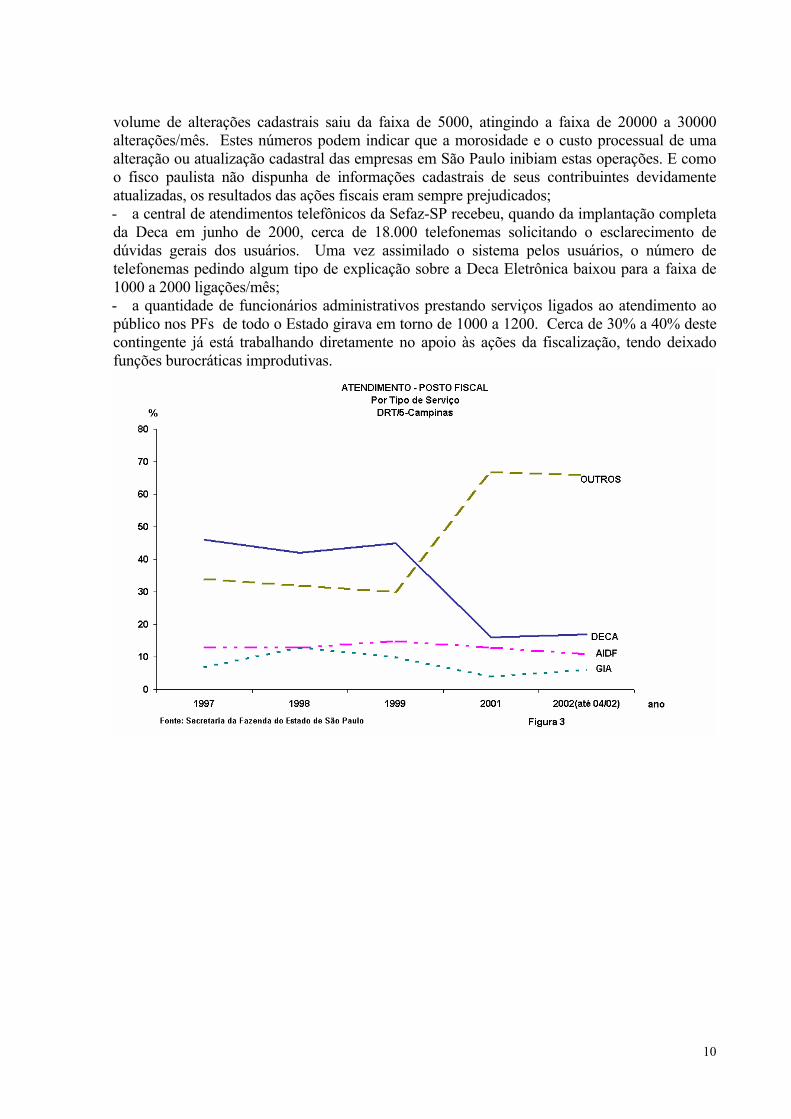

I.1- A pesquisa e a metodologia Buscou-se o suporte da pesquisa em fontes primárias do projeto e em vários relatórios de acompanhamento, bem como em entrevistas com os principais dirigentes e participantes da equipe de mentores da solução Deca Eletrônica. Trata-se de uma pesquisa exploratória com a utilização do método do estudo de caso, atendendo às condições para o estudo de caso único estabelecidas por Albertin (1997), quais sejam: um caso crítico com teoria bem formulada; um caso extremo ou efetivamente único; um caso que revele algo novo. I.2- O que é Deca Eletrônica? Contextualização e breve histórico No final de 1995, a Coordenadoria da Administração Tributária – CAT, órgão da Sefaz-SP, reconheceu que o seu desenho de funções e processos remontava ao estabelecido na década de 1970, com total anacronismo e desatualização dos processos e soluções vigentes (São Paulo, Reforma Institucional, 1995). Procurou-se, então, a viabilização de seu projeto de modernização através de financiamento junto ao BID – Banco Interamericano de Desenvolvimento, no valor de 54 milhões de dólares. Em fevereiro de 1998, o Promocat (São Paulo, Simplificação, 1997) entrou em sua fase executiva, para em setembro de 1998 ser inaugurado, disponibilizando seu principal produto – o Posto Fiscal Eletrônico – PFE – para o público em geral, via Internet, no site: http://pfe.fazenda.sp.gov.br. Nessa fase, o PFE disponibilizava informações de legislação e de caráter geral, e alguns serviços eletrônicos. Nessa ocasião, a Deca – Declaração Cadastral - era o instrumento pelo qual um contribuinte do ICMS – Imposto de Circulação de Mercadorias e Serviços - ingressava no Estado de São Paulo, recebendo sua inscrição estadual, efetuando alterações de seus dados ou formalizando o cancelamento de suas atividades. Desta forma, o contribuinte do ICMS ou contabilista, prestador de serviços, se dirigia ao Posto Fiscal de sua jurisdição e entregava a Deca em papel, devidamente preenchida, acompanhada de cópia reprográfica de documentos comprobatórios das informações prestadas, tais como: inscrição no CNPJ (Cadastro Nacional de Pessoa Jurídica) da SRF - Secretaria da Receita Federal; contrato social contendo a inscrição na Junta Comercial do Estado (Jucesp); documento de identidade dos sócios; entre outros. Em pesquisa realizada em unidades fiscais do Estado em 1997 e ratificada nos dois anos seguintes (São Paulo, Pesquisa, 1999), demonstrada graficamente na Figura 3, constatou-se que cerca de 40% a 50% do tempo despendido nos Postos Fiscais, no atendimento a serviços, correspondia exclusivamente à tramitação deste documento cadastral. Diante disso, o Promocat, aprovou no âmbito do projeto “Simplificação do Atendimento ao Contribuinte – CAC-1” a reformulação de todo o processo, propondo a transformação da Deca num serviço eletrônico à distância, via Internet, denominado Deca Eletrônica. Em janeiro de 1999, a Sefaz-SP implantou um módulo do projeto Deca Eletrônica, permitindo aos contribuintes inscritos em São Paulo, que fizessem opção pelo regime de apuração do ICMS

3

denominado “Simples Paulista”. Em outubro do mesmo ano, na busca da segurança da transmissão das informações e da identificação correta dos usuários de serviços eletrônicos, foi criado no PFE um sistema de controle de acesso, próprio da Sefaz-SP, no qual somente com a conjunção de chave pública e chave privada de senhas de acesso era permitida a consulta de informações protegidas por sigilo fiscal ou o uso dos serviços eletrônicos disponíveis até então. Por fim, em junho de 2000, foi permitido ao cidadão paulista ou contribuinte do ICMS-SP abrir empresa no Estado ou alterar dados de seu estabelecimento ao preencher formulário pela Internet e não necessitar mais se deslocar mais para uma unidade física fazendária. Os dados declarados eram confrontados através de trocas de informações “on-line” com as diversas instituições públicas e privadas, tais como Secretaria da Justiça-SP (Jucesp), Secretaria do Meio Ambiente-SP (Cetesb), Secretaria da Saúde-SP (Vigilância Sanitária), Conselho Regional de Contabilidade (CRC-SP) e Correios. Foram abertos, nesta ocasião, canais de negociação visando à adesão ao sistema das 12 Concessionárias paulistas de Energia Elétrica e da SRF. I.3- Premissas e diretrizes do projeto I.3.1- Pesquisas na área de atendimento ao público nos postos fiscais de São Paulo Segundo Monteiro (1991), uma das dificuldades que a administração pública enfrenta é a falta de competitividade, uma vez que muitos de seus serviços não possuem concorrência, devido à existência de competências específicas de governo. Este fato, conhecido e estudado, pode provocar o comodismo, o costume da ineficiência e, em situações bem desgastadas, a oportunidade de ilícitos administrativos e crimes contra o erário. Na busca da satisfação do cidadão e do funcionário fazendário, também inconformado com algumas condições adversas no desenvolvimento dos trabalhos de atendimento ao público, pesquisas diversas foram realizadas, dentre as quais destaca-se o levantamento estatístico de dados de atendimento realizado em todo o estado, em 1998, e na região de Campinas, em 1997 e 1999, retratado na Figura 3 (São Paulo, Pesquisa, 1999). O resultado consolidado dos levantamentos e pesquisas indicou que, em média, no ano de 1998, foram atendidos 127.443 contabilistas e 88.825 cidadãos por mês nas unidades fiscais. Cerca de 58% do público atendido pertencia à classe contábil. Quanto aos assuntos solicitados nos Postos Fiscais, 18% continuaram pendentes, no total de 38.928, e 177.340 foram resolvidos, num percentual aproximado de 82%. Outro dado de extrema valia veio confirmar as ansiedades trazidas pelas pesquisas no triênio 1997-1999: o tempo gasto nos Postos Fiscais para resolver cada assunto. No estado inteiro, de 42% a 46% do tempo total foi utilizado para a Deca – Declaração Cadastral; de 13% a 15% para a AIDF – Autorização para Impressão de Documentos Fiscais; e de 7% a 13% para a GIA – Guia de Informação e Apuração do ICMS. Ou seja, de 62% a 74% do tempo de atendimento das unidades se concentrava em atender apenas três serviços. Somente no mês de junho de 1999, o tempo total de atendimento do estado somou 30.244 horas. Do total, 19.097 horas foram aplicadas em serviços, 3.529 em informações e 7.616 em espera ou fila. Ou seja, em média, cerca de 25% do tempo dos usuários de serviços de uma unidade fiscal estadual foi gasto com uma atividade improdutiva e injustificável em tempos de uma economia globalizada. I.3.2- Objetivos do projeto O projeto Deca Eletrônica tinha como principais objetivos (São Paulo, Simplificação, 1997):

a) reformular o sistema de cadastramento de contribuintes; b) utilizar recursos da Tecnologia da Informação e Comunicação (Internet/Intranet); c) automatizar as rotinas envolvidas; d) aumentar o controle, a consistência e a veracidade dos dados cadastrais;

4

e) revisar o processo e especificar uma nova estrutura de dados do cadastro de contribuintes de ICMS;

f) desenvolver nova base cadastral, em plataforma baixa, operando com o cadastro existente, em plataforma alta, provocando o mínimo de alteração na formatação do legado;

g) permitir o cruzamento sistêmico com diversas bases de dados, tanto internas como externas;

h) reduzir custos gerais de cadastramento e manutenção; i) compartilhar a informação com todos os usuários, respeitado o princípio do sigilo fiscal

conforme o caso (senha de acesso); j) estabelecer meta para tempo máximo de concessão de uma abertura inicial em até 24

horas, podendo chegar a algumas horas; k) privilegiar o bom contribuinte com um atendimento eficiente, rápido e eficaz, e

dificultar ações de contribuintes com evidências e antecedentes desabonadores. I.3.3- Problemas do sistema de cadastramento anterior à Deca Eletrônica O documento “O PFE em 04/1999” elencava os principais problemas e as principais dificuldades detectadas no sistema de credenciamento na Sefaz-SP com a sistemática Deca em papel, corroborando o reconhecimento de seu atraso em no mínimo duas décadas no gerenciamento e desenho de seus processos:

a) alto grau de trabalhos repetitivos no processo (digitação de dados em várias etapas); b) falta de padronização e uniformização das exigências legais nas unidades fiscais; c) facilidade de falsificação de documentos e/ou comprovantes dos dados; d) elevado número de funcionários envolvidos em operações burocráticas tais como

conferência, trâmite, transporte, arquivamento e digitação dos dados; e) demora considerável entre a solicitação dos serviços e seu conseqüente deferimento,

chegando, em alguns casos, a dois meses para se promover a abertura de um empresa; f) falta de mecanismos de controle da Sefaz-SP, já que somente uma parte dos dados

constantes do formulário-papel eram incluídos no sistema mainframe; g) desperdício de espaço na manutenção e operacionalização dos prontuários e arquivos.

Estes problemas e dificuldades demonstravam o quão necessária se mostrava a implantação de um sistema informatizado moderno. E mais. Quanto ao cadastro propriamente dito, foram identificadas inúmeras inconsistências de dados que por vezes dificultavam a ação e o controle da arrecadação de ICMS do fisco paulista. Dentre estas, o mesmo documento identificava:

a) aproximadamente 70 mil CPFs inválidos de sócios de empresas; b) cerca de oito mil RGs com dígitos repetidos; c) somente na capital São Paulo, 68 mil endereços com mais de um empresa; d) cerca de mil e quatrocentos números de CNPJ inconsistentes; e) aproximadamente 11 mil empresas com código de atividade econômica inexistente; f) identificação de Decas processadas parcialmente ou não lançadas no sistema e existentes

nos prontuários das unidades fiscais. I.3.4- O projeto: funcionalidades e características operacionais Dentre as principais funcionalidades que o projeto Deca Eletrônica previa, e que se constituíram em desafio na definição da arquitetura e da plataforma computacional a adotar, destacavam-se as seguintes ações (São Paulo, Simplificação, 1997): - estabelecer a interatividade nas transações cadastrais mediante a utilização dos recursos da

Internet e Intranet;

5

- não exigir nenhum documento comprobatório no processo de cadastramento de uma empresa;

- permitir aos contribuintes efetuarem suas demandas junto à Sefaz-SP de forma interativa sem a necessidade de se deslocarem fisicamente a nenhuma unidade física;

- possibilitar acesso seguro e personalizado às informações de caráter sigiloso aos usuários inscritos no cadastro;

- suportar o acesso transacional de um contingente de usuários da ordem de: um milhão de empresas representadas por cerca de três milhões de sócios pessoas-físicas; 80 mil contabilistas; além de cinco mil funcionários fazendários, todos com perfil de acesso diferenciado e estabelecido por lei;

- garantir que a partir da implantação do produto o sistema se responsabilizasse por transacionar com bases de dados de outras entidades detentoras de dados cadastrais e, mediante cruzamento entre essas, estabelecesse a veracidade e a consistência das informações recebidas nas solicitações de dados;

- operacionalizar um processo de migração dos dados cadastrais contidos nos sistemas legados, em plataforma mainframe, para a baixa plataforma sem descontinuidade operacional.

O documento definiu ainda estas funcionalidades como verdadeiras cláusulas pétreas do projeto, sendo que algumas delas foram decisivas no avanço da aplicação de novas soluções de TI, sem cair na tentação de se adotar medidas técnicas paliativas e anacrônicas, como por exemplo, adaptar os objetivos do projeto às limitações da plataforma mainframe existente. O projeto Deca Eletrônica também obedeceu aos princípios de divisão em classes profissionais de interesse, adotados pelo PFE, possuindo cada classe um perfil de acesso e de disponibilidade de serviços. Desta maneira, excetuando-se a abertura de empresas, cujo caminho era próprio e aberto a qualquer cidadão com a intenção de abrir uma empresa no Estado de São Paulo, as demais ações sobre o cadastro de contribuintes obedeceram aos três módulos abaixo indicados estabelecidos pelo controle de acesso do PFE, com o conseqüente uso de senha, abaixo indicados:

1) Serviços ao contribuinte: caminho pelo qual o contribuinte encontra todos os serviços disponíveis e passíveis de serem realizados pela Internet, bem como todas as operações cadastrais, excetuando-se o cancelamento de empresas, caso em que o contribuinte continua tendo que comparecer aos Postos Fiscais para expurgo de documentos fiscais;

2) Serviços ao contabilista: caminho pelo qual o profissional da contabilidade, inscrito e em atividade no CRC-SP, efetua as alterações e consultas referentes ao cadastro de seus clientes, desde que tenha sido formalmente indicada pelo contribuinte a sua vinculação via sistema;

3) Serviços fiscais: caminho pelo qual o agente do fisco efetua diversos serviços e consultas inerentes à sua função. No caso específico das operações cadastrais, após a verificação e confirmação sistêmica de todas as informações prestadas pelo interessado, o fiscal pode ou não homologar os pedidos de abertura, alterações e cancelamento de empresas, utilizando o conhecimento local ou dispondo de outras informações que viabilizem ou não a concretização do serviço eletrônico.

Outra grande funcionalidade concebida no projeto foi o desenho da chamada “Sistemática de Flags”. Proporcionando grande flexibilidade e a uma política de respostas sistêmicas rápidas às demandas da legislação e especificações de negócio, esta sistemática proporciona aos gestores públicos a imposição de regras e limitações às operações cadastrais segundo dois parâmetros: o da ilegalidade e o do subsídio ao fisco. No primeiro parâmetro se enquadram os flags de sistema, pré-acionados ou também chamados flags legais. Um exemplo deste seria a tentativa de abertura de uma empresa tendo no quadro societário a participação de um sócio que participou de uma empresa com inscrição estadual

6

cassada ou inidônea, ou de empresa ativa que não vem entregando a declaração mensal de débitos e créditos (Gia-Guia de Informação e Apuração do ICMS). Neste caso, o sistema acusa o problema e a conclusão da operação de liberação ou não da inscrição estadual só se dá mediante intervenção de um agente do fisco no sistema, ficando esta decisão registrada, com justificação do porquê da decisão, e passível de auditorias futuras. No segundo caso, os flags pós-acionados ou de subsídio ao fisco servem para prevenir, por exemplo, a ação de fraudes em determinados ramos de atividades fiscais ou de determinada empresa, conforme outras informações apuradas pelas equipes de fiscalização. Neste caso, pode-se regionalizar restrições baseado em especificidades locais. Dentre as características mais importantes, destaca-se o estabelecimento de parcerias, com órgãos da iniciativa privada e da pública. Assim, a Jucesp, a Cetesb, a Vigilância Sanitária, o CRC-SP, os Correios vem trocando informações on-line ou em meio físico magnético, facilitando a vida do cidadão e obedecendo a máxima de que se as informações já estão disponíveis nos bancos de dados destes órgãos por que exigirmos do interessado comprovações em papel, deslocamentos a locais físicos e espera em filas, entre outros? Prevê-se que futuramente a SRF, as Concessionárias de Energia Elétrica e as Prefeituras do Estado também irão aderir ao processo, com benefícios para todos os envolvidos. Nestas parcerias, a fim de se viabilizar o projeto Deca Eletrônica, a Sefaz-SP influenciou diretamente o desenvolvimento de sistemas e a modernização de outros órgãos. Um exemplo disso aconteceu em relação à Jucesp. Sofrendo de problemas decorrentes da falta de atualização de sua base cadastral e da falta de uma política de captação de dados em meio eletrônico, a Sefaz-SP investiu cerca de dois milhões de reais na Junta Comercial a fim de que uma força tarefa, incluindo recursos humanos e de TI, pudesse ir atualizando a sua base cadastral por demanda. Desta maneira, ao atender as solicitações de dados da Deca Eletrônica e ao mesmo tempo alimentar o banco de dados da Jucesp, o projeto fez com que ambos os órgãos se modernizassem. O processo operacional de cadastramento no Estado de São Paulo ficou bastante simplificado. Para obter uma nova inscrição estadual ou efetuar uma alteração cadastral, basta o contribuinte acessar a área do PFE de Serviços ao Contribuinte e preencher o formulário eletrônico com os dados solicitados. Em seguida, o interessado recebe um protocolo, via Internet, para acompanhamento dos cruzamentos e consistências dos dados, efetuado por uma espécie de “monitor eletrônico”, com as várias bases de dados externas e internas. Caso os cruzamentos realizados se confirmem, o Chefe do Posto Fiscal da jurisdição da empresa efetuará a homologação do pedido no PFE, em Serviços Fiscais – Deca Eletrônica e o contribuinte, mediante consulta ao protocolo, receberá o número da nova inscrição estadual, no caso de abertura de empresa ou terá o seu pedido de alteração cadastral confirmado pelo fisco. Todo o processo acontece de forma on-line, necessitando-se apenas da intervenção do Chefe da unidade fiscal no momento do deferimento. I.4- Dificuldades técnicas e soluções Em fevereiro de 1998, início do projeto do PFE e da Deca Eletrônica, não se tinha a garantia suficiente de que os servidores de aplicação existentes no mercado atenderiam de forma adequada ao volume de transações, aos requisitos de negócio e funcionalidades descritas, além de outros requisitos técnicos, tais como: controle de sessão, controle de concorrência ou a conexão com banco de dados de forma a garantir as especificidades requeridas. Os servidores de aplicação então existentes demandavam grande investimento para aquisição e um alto preço para parametrização, dada a especificidade da aplicação, além do desconforto inerente à dependência de um único fornecedor. Uma outra incógnita decorria do fato de que apesar dos especialistas de negócio gozarem de uma boa visão da solução que pretendiam, não se tinha todas as definições e especificações requeridas para a implementação. Isso demandou a

7

adoção de uma metodologia de desenvolvimento apoiada nos requisitos de Engenharia de Software do “Modelo Interativo e Incremental”. O modelo arquitetônico adotado para o desenvolvimento da aplicação foi de “N Camadas”, conforme Sheth e outros (1999), Ozsu e Valduriez (1999), e Ferreira e Finger (2000), com a implementação de um CORE, ou seja, um conjunto de componentes de software para atendimento de pelo menos um milhão de usuários, composto de camadas: de interfaces, de regras de negócio, de base de dados, de conectividade, entre outras. O esquema do modelo arquitetônico de “N-Camadas” está representado na Figura 1. A grande dificuldade do modelo arquitetônico adotado foi a exigência de uma equipe de desenvolvimento altamente especializada além do estabelecimento de uma perfeita sinergia entre equipes de especialistas de negócio e de desenvolvedores de sistemas de informação. Os relatórios técnicos do Promocat indicam que o que se desenhou foi uma solução dita “Aberta” cuja adoção permitiu o desenvolvimento de um sistema de software eficiente, eficaz, a um baixo custo, escalonável e de fácil manutenção.

I.5- Características técnicas do sistema O Sistema Deca Eletrônica disponibiliza suas transações cadastrais a partir de interfaces WEB de tal forma que as informações transacionadas chegam primeiramente numa base temporária de dados. Em seguida, um conjunto de monitores operacionais e analíticos executam regras e operações para tratamento das informações recebidas. Para cada conjunto de regras ou operações é estabelecido um status com o grau de consistência da informação. Todo o status é apresentado para a tomada de decisão dos agentes envolvidos no processo de cadastramento. Ocorrendo o deferimento e a aceitação da solicitação, os dados são gravados em uma base de dados definitiva. Para implementar o modelo arquitetônico adotado de “N CAMADAS”, segundo os relatórios técnicos do projeto, foram utilizadas as seguintes ferramentas para desenvolvimento: - Camada de Interfaces – foi construída utilizando-se das linguagens de programação JAVA,

JAVASCRIPT, HTML, CSS, XSL e XML. A combinação dessas linguagens possibilitou a implementação de interfaces otimizadas para tráfego na rede Internet. Permitiu ainda um balanceamento das consistências dos dados captados entre a camada de interfaces e a camada de regras de negócio no servidor de aplicação, de tal maneira que uma interface de determinada funcionalidade não levasse mais que 4 segundos para ser montada no browser do cliente. Também possibilitou, do lado do cliente, a utilização dos browsers comuns de mercado como Netscape e Internet Explorer;

Fonte: Secretaria da Fazenda do Estado de São Paulo Figura 1

8

- Sistema Operacional – devido ao volume de transações requeridas e aos elevados números de sessões abertas simultaneamente, o uso do sistema operacional UNIX apresentou maior confiabilidade;

- Servidor WEB Apache – eficiência comprovada pela sua utilização em cerca de 80% dos sites que operam de forma transacional. JServ – Módulo adicional requerido junto ao servidor apache para executar as aplicações em servidores, em linguagem JAVA;

- Banco de Dados – optou-se pelo banco de dados relacional, por razões comerciais. A escolha do sistema gerenciador de banco de dados comercial não dependeu de qualquer fornecedor do mercado devido à generalidade do modelo arquitetônico adotado;

- Gateway – utilizado para conexão com os sistemas legados da Sefaz-SP, com a base de dados da JUCESP, do CRC-SP, dos Correios e outros. Toda a conexão com as outras bases ditas externas são necessárias para o cruzamento das informações declaradas, verificando-se consistência e veracidade.

As considerações do modelo arquitetônico de software descrito, aliadas à filosofia de não dependência de um tipo específico de fornecedor, criaram o que se conhece por sistema de informação aberto para captação e armazenamento dos dados tributários. Este sistema aberto tem como grande diferencial a capacidade de evolução compartilhada dos seus vários módulos e de evolução tecnológica permanente do sistema, sem o inconveniente desgaste da distribuição de novas versões de softwares, somente para citarmos um exemplo. I.6- Implantação do sistema: características e dificuldades A implantação do sistema Deca Eletrônica foi dividida em módulos obedecendo a fatores políticos, administrativos e técnicos, muitos deles inesperados. Inicialmente esperava-se o desenvolvimento de um piloto do sistema em algumas regiões do Estado, a fim de facilitar a completa implementação do novo serviço eletrônico, o que acabou não acontecendo. Em novembro de 1998 foi publicada uma nova legislação criando o regime tributário do “Simples Paulista” para os contribuintes de São Paulo, e todas as rotinas de desenvolvimento do sistema tiveram que ser desviadas para atender ao novo regime de apuração que entraria em vigor em janeiro do ano seguinte. Outros elementos inibidores da implantação da Deca Eletrônica com todas as suas funcionalidades de uma só vez foram: - o atraso na distribuição de senhas de acesso para os sócios das empresas inscritas em São Paulo, causado pela demora no desembolso financeiro para custear despesas de correio; - a falta da implantação definitiva da rede Intranet/Internet da Sefaz-SP em todo estado; - a falta de referência nacional ou estrangeira na concepção e implantação de sistemas cadastrais semelhantes ao concebido - pioneirismo; - a complexidade legislativa das novas normas e rotinas internas, para usuários e funcionários fazendários desacostumados com o uso de serviços eletrônicos com tecnologia de ponta; - o reconhecimento de atrasos significativos na atualização das bases externas da Sefaz-SP, principalmente a da Jucesp; - a pouca divulgação na mídia sobre a novidade e a dificuldade de treinar e capacitar todo o corpo fiscal da Sefaz-SP em curtos espaços de tempo; - a desconfiança cultural e a resistência à mudança, por parte de setores do funcionalismo; - necessidade de implantação concomitante de outro projeto do Promocat que iria adotar uma nova classificação de atividades econômicas, obedecendo regras nacionais (projeto CNAE), e descartando o código de classificação antigo (CAE); - necessidade da captação de novas informações de contribuintes já inscritos na Sefaz-SP, com a adoção de uma sistemática de complementação de dados quando do primeiro acesso ao novo sistema, chamada “Ação Complementar”. Esta ação era similar a um recadastramento parcial de dados e a uma depuração de dados inconsistentes existentes no cadastro antigo;

9

- a ausência de um cadastro identificador de sócios estrangeiros no Brasil, com o fim da obrigatoriedade da emissão do número do CPF para estes; - a necessidade do sincronismo entre os cadastros na plataforma alta mainframe e na nova plataforma de informática, uma vez que parte dos sistemas de arrecadação do Estado trabalha com dados cadastrais coletados na base antiga.

ESQUEMA FUNCIONAL DE IMPLANTAÇÃO SISTEMA DECA ELETRÔNICA

FAZENDÁRIO

CONTRIBUINTE

CONTABILISTA

PRIMEIRAINTERVENÇÃO

CADASTRAL

BASECADASTRALEXISTENTE

MAINFRAME

AÇÕES IMPOSTASPELO SISTEMA

CORREÇÃO

CPF, CNPJ, CNAE,Simples e outros

COMPLEMENTAÇÃOOBRIGATÓRIA

CNAE_FISCAL,contabilista

COMPLEMENTAÇÃONÃO OBRIGATÓRIA

Telefone, fax, e-mail,nome fantasia, outro

FAZENDÁRIO,NOS PFs

CONTRIBUINTE,CONTABILISTA

SISTEMADECA

ELETRÔNICA

DADOSCORRIGIDOS

DADOSACRESCENTADOS

Fonte: Secretaria da Fazenda do Estado de São Paulo Figura 2

O esquema da Figura 2 representa as ações e as características operacionais do sistema Deca Eletrônica no período de sua implantação, desde janeiro de 1999, até a totalidade do sistema disponibilizado no PFE em junho de 2000, conforme descrito nos itens I.3.4 e I.6. I.7- Resultados Além das metas alcançadas com a realização dos objetivos, funcionalidades e características operacionais arroladas nos itens anteriores, seguem abaixo alguns números que servem como indicadores primários dos resultados positivos da implantação do portal cadastral paulista: - na implantação do módulo do projeto referente ao “Simples Paulista” foram economizados cerca de 23.949 dias/fiscal, medidos num período de três meses; - conforme demostrado no gráfico da Figura 3, que se refere à região de Campinas, no período de 1997 a 1999 o percentual do tempo de atendimento somente para o documento Deca ocupava cerca de 40 a 50% do tempo total dos serviços prestados nas unidades fiscais. Nos anos seguintes à implantação do portal cadastral paulista, os percentuais baixaram para a faixa dos 10 a 20%; - o número de unidades fiscais físicas que no biênio 97-98 era de 253 PFs, baixou no biênio seguinte para 170 PFs em decorrência da implantação do PFE, do “Simples Paulista”, da transmissão de outros documentos via Internet, e criação das Unidades de Atendimento ao Público – UAP nas Prefeituras. Com a implantação total da Deca Eletrônica, hoje estão em atividade 140 PFs no estado, com perspectiva de diminuição com a implantação de novos sistemas. Ou seja, diminuição significativa de custos fixos e administrativos e melhoria dos serviços cadastrais; - suspensão da cobrança de taxa de emissão da FIC – Ficha de Inscrição Cadastral, tornando todas as operações cadastrais desoneradas de pagamento de taxas e emolumentos; - a Figura 4 revela algo interessante: o número de aberturas de empresas no estado manteve-se num mesmo patamar, girando sua quantidade na faixa de 5000 a 10000 aberturas/mês. Já o

10

volume de alterações cadastrais saiu da faixa de 5000, atingindo a faixa de 20000 a 30000 alterações/mês. Estes números podem indicar que a morosidade e o custo processual de uma alteração ou atualização cadastral das empresas em São Paulo inibiam estas operações. E como o fisco paulista não dispunha de informações cadastrais de seus contribuintes devidamente atualizadas, os resultados das ações fiscais eram sempre prejudicados; - a central de atendimentos telefônicos da Sefaz-SP recebeu, quando da implantação completa da Deca em junho de 2000, cerca de 18.000 telefonemas solicitando o esclarecimento de dúvidas gerais dos usuários. Uma vez assimilado o sistema pelos usuários, o número de telefonemas pedindo algum tipo de explicação sobre a Deca Eletrônica baixou para a faixa de 1000 a 2000 ligações/mês; - a quantidade de funcionários administrativos prestando serviços ligados ao atendimento ao público nos PFs de todo o Estado girava em torno de 1000 a 1200. Cerca de 30% a 40% deste contingente já está trabalhando diretamente no apoio às ações da fiscalização, tendo deixado funções burocráticas improdutivas.

11

I.9- Próximos passos A SRF e a Sefaz-SP firmaram, em março de 2002, um convênio visando a concepção e o desenvolvimento de um projeto com o fim de adotar o número do CNPJ como único identificador cadastral no Estado de São Paulo. Este convênio vem concretizar um antigo sonho do contribuinte das esferas federal e estadual, e do cidadão brasileiro, qual seja, o do uso de apenas um número cadastral na realização de suas operações comerciais. Como mencionado anteriormente, o cadastro único reunindo municípios, estados e o governo federal seria a grande meta a ser atingida, resultando, entre outras vantagens, numa enorme economia e simplificação de obrigações para todos os envolvidos: cidadão, contribuinte de tributos e administrações públicas. II - Serviços cadastrais das administrações tributárias estaduais e DF O documento do PNAFE para o ano 2001 apresenta um quadro de avaliação dos serviços eletrônicos disponíveis aos contribuintes de tributos estaduais por meio da Internet. Dentre estes, foram elencados oito tipos de serviços eletrônicos ligados a atividades cadastrais, com a indicação dos estados da federação que já os disponibilizam. Este quadro comparativo permite entender o grau de desenvolvimento da Fazenda estadual paulista no tocante ao produto Deca Eletrônica.

12

SERVIÇOS CADASTRAIS DISPONÍVEIS AOS CONTRIBUINTES POR MEIO DE INTERNET

SEGUNDO BENCHMARK – SETEMBRO DE 2001

UF SITE

Iden

tific

ação

/ A

uten

ticaç

ão d

o Co

ntrib

uint

e Co

nsul

ta a

o Pú

blic

a ao

Ca

dastr

o Co

nsul

ta a

o Ca

dastr

o pa

ra

o Co

ntad

or

Cons

ulta

Sóc

ios

Cons

ulta

a

Esta

bele

cim

ento

s de

uma

Incl

usão

no

Cada

stro

de

Cont

ribui

ntes

A

ltera

ções

no

Cada

stro

de

Cont

ribui

ntes

Co

nsul

ta a

o Ca

dastr

o de

Co

ntad

ores

A

ltera

ções

no

Cada

stro

de

Cont

ador

es

TOTA

L

FUN

CIO

NA

LID

AD

ES

AC www.ac.gov.br/sefaz - X - - - - - - - 1

AL www.sefaz.al.gov.br - X - - - - - - - 1

AM www.sefaz.am.gov.br X X - - - - - - - 2

AP www.sefaz.ap.gov.br - X - - - - - - - 1

BA www.sefaz.ba.gov.br X X X X X X X X X 9

CE www.sefaz.ce.gov.br X X - - - - - - - 2

DF www.sefp.df.gov.br X X - - - - - X - 3

ES www.sefa.es.gov.br - X - - - - - - - 1

GO www.sefaz.go.gov.br - X X - - - X - - 3

MA www.gere.ma.gov.br - X - - - - - - - 1

MG www.sef.mg.gov.br - X - - - - - - - 1

MS www.sefaz.ms.gov.br - X - - - - - - - 1

MT www.sefaz.mt.gov.br X X X - - - - X X 5

PA www.sefa.pa.gov.br - X - - - - - - - 1

PB www.sefin.pb.gov.br - X - - - - - - - 1

PE www.sefaz.pe.gov.br X X X X X - X X X 8

PI www.sefa.pi.gov.br - X - - - - - - - 1

PR www.fazenda.pr.gov.br X X X X X - X - - 6

RJ www.sef.rj.gov.br - X - - - - - - - 1

RN www.set.rn.gov.br X X - - - - - - - 2

RO www.sefin.ro.gov.br - X - - - - - - - 1

RR sintegra.sefaz.rr.gov.br - X - - - - - - - 1

RS www.sefaz.rs.gov.br X X - - - - X - X 4

SC www.sef.sc.gov.br X X - - - - - - - 2

SE www.sefaz.se.gov.br - X - - - - - - - 1

SP www.fazenda.sp.gov.br X X X X X X X X X 9

TO www.sefaz.to.gov.br - X - - - - - - - 1

TOTAL SERVIÇOS ESTADUAIS 11 27 6 4 4 2 6 5 5 70

LEGENDA: (-) Não disponível; (X) Disponível Fonte: Documento PNAFE – Web sites de administrações tributárias estaduais e DF Tabela 1

13

A análise do demonstrativo relativo ao ano de 2000 revelava que apenas o estado de São Paulo atendia a todas as funcionalidades elencadas, quais sejam: identificação e autenticação do contribuinte; consulta pública ao cadastro; consulta ao cadastro pelo contador; consulta a sócios; consulta a estabelecimentos de uma mesma empresa; inclusão no cadastro de contribuintes; alterações no cadastro de contribuintes; consulta ao cadastro de contadores; alterações no cadastro de contadores. O quadro da Tabela 1, acima, referência 2001, indica uma boa evolução dos estados na busca da colocação à disposição aos usuários de serviços públicos, de novas funcionalidades cadastrais em seus portais de serviços. Vê-se que estados como o da Bahia atingiram o grau maior, igualando-se ao portal paulista. Destaque-se também o bom rendimento dos trabalhos em Pernambuco (8), Paraná (6) e Mato Grosso (5). Isto mostra que a experiência dos pioneiros servirá de horizonte para todos os demais. II- Considerações Finais Coelho (2001) afirma que nos processos rumo ao desenvolvimento de uma sociedade da informação existe um consenso de que uma das estratégias mais importantes a ser implementada é a do desenvolvimento de ações voltadas ao estabelecimento de um governo adaptado às características de uma nova era do conhecimento, em que a adoção das novas TIs venha trazer melhorias nos processos de gestão interna e na prestação de serviços à sociedade. Albertin (1994) acrescenta que a TI não é apenas um agente de automação, trazendo mais rapidez e eficiência aos processos de produção que já existem hoje. É sim um agente provocador de profundas mudanças nas formas tradicionais de negócio, na gestão das organizações e nos mercados em geral. Saur (1996) relaciona três principais paradigmas a serem vencidos para a boa aplicação da TI, num contexto de reforma de Estado, nas organizações públicas brasileiras:

1º- disponibilidade de informações – de caráter político, ressalta a necessidade de uma maior transparência dos órgãos de governo, ressalvadas as informação de caráter estratégico, e registros médicos ou fiscais;

2º- sistemas que criam dependência ou escravos – não se admite mais o uso de sistemas dependentes de fornecedores ou empresas de TI públicas ou privadas, nacionais ou estrangeiras, de máquinas ou de software. Precisa-se de plataformas tecnológicas abertas, nas quais a competitividade de fornecedores possa ser efetivamente exercida;

3º- ausência de missão estratégica nas empresas públicas de processamento de dados – no caso específico dessas empresas, a perda de apoio político e a incapacidade de renovação tecnológica de seus quadros provoca o êxodo dos seus melhores funcionários. Também a manutenção da “mentalidade do aquário”, ou seja, aquela na qual as mudanças não são bem vindas e tudo o que não está em seu ambiente é considerado potencial inimigo, indica uma perspectiva pessimista de futuro e de sobrevivência empresarial.

Reinhard e Zwicker (1993) asseguram que o fator crítico de sucesso da TI no setor público é a competência gerencial, através de três pressupostos:

- o reconhecimento do papel estratégico da TI; - obtenção de recursos; - estabelecimento de vínculos adequados com a função informática.

Segundo Reinhard e Zwicker, outro desafio para os administradores de TI no setor público é conseguir ser eficiente em ambientes que sofram forte regulação, onde as normas costumam sobrepor desempenhos, e não comprometer a visão estratégica das ações de TI de longo prazo. Tudo indica que a revolução da informação veio mudar definitivamente o trabalho, a educação, os serviços públicos de saúde, a segurança e a arrecadação de tributos, o lazer, a cultura, as formas de organização da sociedade, e em última instância, o próprio ser e o entendimento

14

humano. Diferente das revoluções tecnológicas anteriores, que tinham por base energia e matéria, “esta mudança fundamental envolve nossa compreensão do tempo, espaço e conhecimento” (Brasil-CCT, 2000). Baseado nessas premissas, este trabalho vem tecer considerações sobre a experiência da Deca Eletrônica da Sefaz-SP e identificar diretrizes gerais do projeto, impactos e inovações trazidas pelo portal cadastral, desde a sua concepção até sua disponibilização total Internet. Trata-se de uma realidade específica, que não pretende exaurir o assunto e não permite generalizações. Porém, pode ser o ponto de partida e incentivo para novas pesquisas e servir como case para implantação de iniciativas semelhantes de informatização nos diversos níveis de governo. Considera-se, por fim, que a administração pública brasileira dos nossos dias, nas diversas esferas e instâncias de governo, tem na confiabilidade das informações contidas no cadastro de contribuintes de tributos, e na agilidade, flexibilidade e eficácia de seus processos, o grande alicerce para o desenvolvimento de suas principais ações administrativas de governo. Como atender bem ao cidadão e à sociedade, todos contribuintes de tributos, se não se sabe realmente quem são, onde estão, e a quem se deve servir? Referências Bibliográficas ABRANCHES, S. Equilíbrio federativo. Palestra proferida no Seminário Modernização na Administração Tributária, 1., ago.2000, Rio de Janeiro. ALBERTIN, A. L. Administração de Informática e a Organização. Revista de Administração de Empresas. São Paulo:FGV, nov-dez. 1994. ________. Comércio eletrônico: um estudo no setor bancário. São Paulo, 1997. Tese (Doutorado). FEA/Universidade de São Paulo. CASTELLS, M. A sociedade em rede. Trad. Roneide Venâncio Majer. 3.ed. São Paulo: Paz e Terra, 1999. 1v. COELHO, E. M. Governo eletrônico e seus impactos na estrutura e na força de trabalhos das Organizações Públicas. Revista do Serviço Público. Brasília: ENAP, 2001. p. 111-135. DRUCKER, P. F. Desafios gerenciais para o século XXI. Trad. Nivaldo Montingelli Jr. São Paulo: Pioneira, 1999. FERREIRA, C. M. M. Crise e reforma do Estado: uma questão de cidadania e valorização do servidor. In: PETRUCCI, V.; SCHWARZ, L. (orgs.). Administração pública gerencial: a reforma de 1995. Brasília: ENAP, 1999. p. 63-95. FERREIRA, J.E.; FINGER, M. Controle de Concorrência e Distribuição de Dados: a teoria clássica, suas limitações e extensões modernas, 12. Escola de Computação, IME/Universidade de São Paulo, 2000. KETTL, D. F. A revolução global: reforma da administração do setor público. In: PEREIRA, Luiz Carlos Bresser; SPINK, Peter Kevin (orgs.). Reforma do Estado e administração pública gerencial. Rio de Janeiro: Fundação Getúlio Vargas, 1998. KRAEMER, K. L. e outros. The Impact of IT on city government in the United States. Irvine: University of California, 1995. MONTEIRO, J. A. Qualidade total no serviço público. Brasília:QA&T Consultores Associados, 1991. NETTO, F. S. Elementos propulsores e inibidores do uso de soluções informatizadas na modernização da prestação de serviços públicos na administração direta brasileira. Franca: 2001. Dissertação (Mestrado em Administração) – FACEF, Franca OCDE-Organização de Cooperação e de Desenvolvimento Econômico. Gerenciando a alta administração pública: uma pesquisa em países da OCDE. Brasília: ENAP, 1999. OZSU, M.T.; VALDURIEZ, P. Principles of Distributed Database Systems. 2ed. Prentice Hall, 1999.

15

SÃO PAULO. Coordenadoria da Administração Tributária da Secretaria de Estado dos Negócios da Fazenda do Estado de São Paulo. Diretrizes e metas para a administração tributária do Estado de São Paulo. São Paulo, documento interno, p. 1-19, mar. 1995. ________. Programa de Modernização da Coordenadoria da Administração Tributária. Pesquisa de fluxo nos postos fiscais. São Paulo, documento interno, p. 1-270, jun. 1998 e set. 1999. ________. Secretaria de Estado dos Negócios da Fazenda do Estado de São Paulo e Secretaria de Economia e Planejamento do Estado de São Paulo. Reforma institucional do Estado de São Paulo. São Paulo, documento interno, p. 1-18, ago. 1995. ________. Secretaria de Estado dos Negócios da Fazenda do Estado de São Paulo. Simplificação do atendimento ao contribuinte: projeto de implantação. São Paulo, documento interno, p. 1-13, out. 1997. SHETH, A. P.; ELMAGARMID, A.; RUSINKIEWICS, M.. Management of Heterogeneous and Autonomous Database Systems, Morgan Kaufmann Publishers, Inc 1999. TURBAN, E.; McLEAN, E.; WETHERBE, J. Information technology for management: making connections for strategic advantage. 2.ed. New York: John Wiley & Sons, 1999.