¿de dónde venimos y hacia dónde vamos? presupuestos por ... · ¿de dónde venimos y hacia...

TRANSCRIPT

¿De Dónde Venimos y Hacia Dónde Vamos?

Presupuestos por Resultados en Am. Latina

Gabriel FilcCarlos Scartascini

Seminario ADI 2011: La Reforma de la Fiscalidad en América Latina

Barcelona, 7 y 8 de Octubre de 2011

El gasto público en ALC

• El gasto público ha aumentado

• Particularmente, es auspicioso que haya aumentado:– El gasto en capital– El gasto social

• Sin embargo, la eficiencia del gasto todavía es baja

¿Dónde estamos?

• Para mejorar la calidad del gasto, los países de América Latina han avanzado en la utilización de presupuestos por resultados

• Este avance no ha sido homogéneo.– De acuerdo al Índice de Desarrollo de PpR

creado por García López y García Moreno (2010)• Estructuración del presupuesto sobre la base de

programas • Perspectiva presupuestaria de mediano plazo• Evaluación de efectividad del gasto• Incentivos para la efectividad en la gestión• Difusión de la información

0

0.5

1

1.5

2

2.5

3

3.5

4

4.5

5

Índice de Presupuesto por Resultados

Hipótesis

Este documento intenta explicar las razones que explican dichas diferencias1.Existencia de inversiones previas en infraestructura presupuestaria

2.Estabilidad macro-fiscal3.Capacidades en las instituciones del Estado

4.Incentivos adecuados de los actores que participan del proceso presupuestario5.Proceso presupuestario que funciona

1. Infraestructura presupuestaria

• Sin una infraestructura adecuada es imposible contar con los componentes requeridos

• Reformas a las reglas fiscales son condición necesaria para reformas posteriores– Reglas numéricas– Centralización del proceso presupuestario en

manos del gobierno central (jerarquía)– Transparencia– Cuenta única: administración unificada de los

recursos públicos

Argentina

Bolivia

Brasil

Chile

Colombia

Costa RicaEcuador

Guatemala

Honduras

México

NicaraguaPanamá

Perú

Paraguay

El Salvador

Uruguay

0

1

2

3

4

5

0 1 2 3 4 5 6 7 8 9

Índ

ice

de

Pre

sup

ues

to p

or

Res

ult

ado

s

Índice de Reglas Fiscales

Índice de Presupuesto por Resultados e Índice de Reglas Fiscales

Coeficiente de correlación = 0.53

Argentina

Bolivia

Brasil

Chile

Colombia

Costa Rica

Rep. Dominicana

Ecuador

Guatemala

Honduras

México

Nicaragua

Panamá

Perú

Paraguay

El Salvador

Uruguay

0

1

2

3

4

5

0 5 10 15 20 25 30 35 40 45 50

Índ

ice

de

Pre

sup

ues

to p

or

Res

ult

ado

s

Años de vigencia de cuenta única

Índice de Presupuesto por Resultados y Años de Vigencia de Cuenta Única

Coeficiente de correlación = 0.76. Excluyendo Chile = 0.50

2. Estabilidad macro-fiscal (1)

• Difícil pensar en resultados en medio de crisis– Aunque las crisis fiscales pueden crear

oportunidades de reforma, el PpR es una reforma de largo plazo, en busca de eficiencia y no necesariamente de una solución financiera.

Argentina

Bahamas

Bolivia

Brasil

Barbados

Chile

Colombia

Costa Rica

Rep. Dominicana

Guatemala

Honduras

Jamaica

Nicaragua

Perú

Paraguay

El Salvador

Trinidad y Tobago

Uruguay

0

1

2

3

4

5

-10% -8% -6% -4% -2% 0% 2% 4% 6% 8%

Índ

ice

de

Pre

sup

ues

to p

or

Res

ult

ado

s

Resultado Fiscal (en % del PBI)

Índice de Presupuesto por Resultados y Resultado Fiscal

Coeficiente de correlación = 0.36

2. Estabilidad macro-fiscal (2)

• Niveles de recaudación más elevados – Proveen los recursos para dedicar a las reformas– Proveen espacio para para aumentar eficiencia y

efectividad (ej. no son meros recursos de subsistencia)

– Pueden generar presión por parte de la población para que sean utilizados de manera eficiente

Argentina

Bolivia

Brasil

Chile

Colombia

Costa Rica

Rep. Dominicana

Ecuador

Guatemala

Honduras

México

Nicaragua

Panamá

Perú

Paraguay

El Salvador

Uruguay

0

1

2

3

4

5

0% 5% 10% 15% 20% 25% 30% 35% 40%

Índ

ice

de

Pre

sup

ues

to p

or

Res

ult

ado

s

Recaudación Impositiva del Gobierno Nacional (en % del PBI)

Índice de Presupuesto por Resultados y Recaudación del Gobierno Nacional

Coeficiente de correlación = 0.47

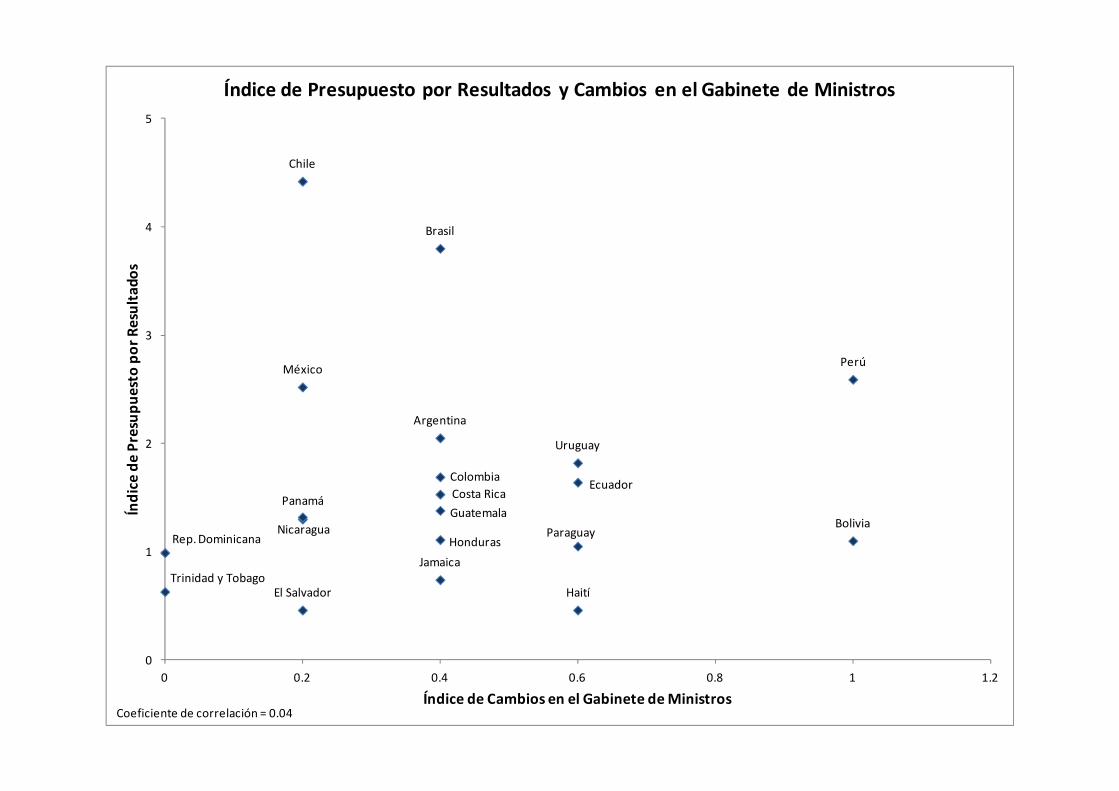

3. Capacidades gubernamentales (1)

• Mayores capacidades permiten– Avanzar en las reformas– Que la información que se genere sea relevante

• Ejemplo, estabilidad de los Ministros– Permite que inviertan en sus capacidades

• Aumenta la ejecución del presupuesto (Abuelafia et al. 2010)

– Permite que implementen reformas• Difícil bajo rotación excesiva • (condición necesaria pero no suficiente).

Argentina

Bolivia

Brasil

Chile

Colombia

Costa Rica

Rep. Dominicana

Ecuador

Guatemala

Honduras

Haití

Jamaica

México

Nicaragua

Panamá

Perú

Paraguay

El Salvador

Trinidad y Tobago

Uruguay

0

1

2

3

4

5

0 0.2 0.4 0.6 0.8 1 1.2

Índ

ice

de

Pre

sup

ues

to p

or

Res

ult

ado

s

Índice de Cambios en el Gabinete de Ministros

Índice de Presupuesto por Resultados y Cambios en el Gabinete de Ministros

Coeficiente de correlación = 0.04

3. Capacidades gubernamentales (2)

• El servicio civil debe estar capacitado, tener flexibilidad y los incentivos adecuados

Argentina

Bolivia

Brasil

Chile

ColombiaCosta Rica

Ecuador

Guatemala

Honduras

México

Nicaragua

Panamá

Perú

Paraguay

El Salvador

Uruguay

0

1

2

3

4

5

0 10 20 30 40 50 60 70

Índ

ice

de

Pre

sup

ues

to p

or

Res

ult

ado

s

Índice de Consistencia Estructural de la Burocracia

Índice de Presupuesto por Resultados y Consistencia Estructural de la Burocracia

Coeficiente de correlación = 0.75

Argentina

Bolivia

Brasil

Chile

Colombia

Costa Rica

Ecuador

Guatemala

Honduras

México

Nicaragua

Panamá

Perú

Paraguay

El Salvador

Uruguay

0

1

2

3

4

5

0 10 20 30 40 50 60 70

Índ

ice

de

Pre

sup

ues

to p

or

Res

ult

ado

s

Índice de Capacidad funcional de la burocracia

Índice de Presupuesto por Resultados y Capacidad Funcional de la Burocracia

Coeficiente de correlación = 0.61

4. Incentivos (1)

• Los legisladores deben tener incentivos a invertir en sus capacidades y controlar al poder ejecutivo– Tener incentivos de largo plazo– Capacidad de especializarse– [depender más del voto de confianza de los

ciudadanos – sistema electoral]

Argentina

Bolivia

Brasil

Chile

Colombia

Costa Rica

Rep. Dominicana

Ecuador

Guatemala

Honduras

México

Nicaragua

Panamá

Perú

Paraguay

El Salvador

Uruguay

0

1

2

3

4

5

0 1 2 3 4 5 6 7 8 9 10

Índ

ice

de

Pre

sup

ues

to p

or

Res

ult

ado

s

Experiencia promedio de los Legisladores (años)

Índice de Presupuesto por Resultados y Experiencia de los Legisladores

Coeficiente de correlación = 0.44

Argentina

Bolivia

Brasil

Chile

Colombia Costa Rica

Rep. Dominicana

Ecuador

Guatemala

Honduras

México

Nicaragua

Panamá

Perú

Paraguay

El Salvador

Uruguay

0

1

2

3

4

5

0 0.5 1 1.5 2 2.5 3 3.5 4 4.5 5

Índ

ice

de

Pre

sup

ues

to p

or

Res

ult

ado

s

Comisiones por Legislador

Índice de Presupuesto por Resultados y Comisiones por Legislador

Coeficiente de correlación = -0.25

4. Incentivos (2)

• Estructura de la recaudación impositiva

• Cobrarle a los contribuyentes no es igual que extraer rentas– Relación positiva entre PpR e ingresos que

provienen directamente de los contribuyentes (Impuesto Personal a la Renta e Impuestos al Consumo)

– Relación negativa entre PpR e ingresos generados por rentas de recursos naturales y comercio exterior

Argentina

Bolivia

Brasil

Chile

Colombia

Costa Rica

Rep. Dominicana

EcuadorGuatemala

Honduras

México

Nicaragua

Panamá

Perú

El Salvador

Uruguay

0

1

2

3

4

5

0% 1% 1% 2% 2% 3% 3% 4% 4%

Índ

ice

de

Pre

sup

ues

to p

or

Res

ult

ado

s

Recaudación del Impuesto a las Rentas Personales (en % del PBI)

Índice de Presupuesto por Resultados e Impuestos a las Rentas Personales

Coeficiente de correlación = 0.70

Argentina

Bolivia

Brasil

Chile

Colombia

Costa Rica

Rep. Dominicana

Ecuador

Guatemala

Honduras

México

Nicaragua Panamá

Perú

Paraguay

El Salvador

Uruguay

0

1

2

3

4

5

0% 1% 1% 2% 2% 3% 3% 4%

Índ

ice

de

Pre

sup

ues

to p

or

Res

ult

ado

s

Recaudación de Impuestos al Comercio Internacional (en % del PBI)

Índice de Presupuesto por Resultados e Impuestos al Comercio Internacional

Coeficiente de correlación = -0.44

5. El funcionamiento del proceso presupuestario

• Los resultados dependen de la capacidad de los actores de cooperar (Hallerberg, Scartascini y Stein 2010) en un contexto de equilibrio general

• Si no existe cooperación, entonces– Los actores intentará prevalecer en su etapa de

control y utilizar su capacidad discrecional– El presupuesto tendrá sobre o subejecución– Cambios continuos durante el año

• No se puede desarrollar la presupuestación por resultados

Argentina

Bolivia

Brasil

Chile

Colombia

Costa Rica Ecuador

Guatemala

Honduras

México

Nicaragua

Panamá

Perú

Paraguay

El Salvador

Uruguay

0

1

2

3

4

5

0% 5% 10% 15% 20% 25% 30%

Índ

ice

de

Pre

sup

ues

to p

or

Res

ult

ado

s

Porcentaje de Ejecución

Índice de Presupuesto por Resultados y Porcentaje de Ejecución

Coeficiente de correlación = -0.30

Argentina

Bolivia

Chile

Colombia

Costa Rica

Ecuador

Guatemala

Honduras

México

NicaraguaPanamá

Perú

Paraguay

El Salvador

Uruguay

0

1

2

3

4

5

-35% -30% -25% -20% -15% -10% -5% 0% 5% 10% 15% 20%

Índ

ice

de

Pre

sup

ues

to p

or

Res

ult

ado

s

Porcentaje de Ejecución Promedio

Índice de Presupuesto por Resultados y Porcentaje de Ejecución Promedio

Coeficiente de correlación = -0.11

Argentina

Bolivia

Brasil

Chile

Colombia

Costa Rica

Ecuador

Guatemala

Honduras

México

Nicaragua

Panamá

Perú

Paraguay

El Salvador

Uruguay

0

1

2

3

4

5

0 0.05 0.1 0.15 0.2 0.25 0.3

Índ

ice

de

Pre

sup

ues

to p

or

Res

ult

ado

s

Índice de Cambio Presupuestario

Índice de Presupuesto por Resultados e Índice de Cambio Presupuestario

Coeficiente de correlación = -0.44

Resultados

La evidencia preliminar sugiere que es importante que haya:1.Reformas previas

2.Estabilidad macro-fiscal3.Capacidades en las instituciones del Estado4.Incentivos adecuados de los actores

5.Un proceso presupuestario que funciona en asignar los recursos durante el año

Adicionalmente…

• Los resultados no se modifican sustancialmente cuando se evalúan estas variables en forma simultanea.

• Ciertos factores pueden potenciarse unos a otros.

Conclusiones (1)

• Aquellos países con mayor probabilidad de hacer mayores avances son quienes tengan: – Estabilidad fiscal– Sistemas de información y manejo presupuestario

consolidados, reglas de sostenibilidad fiscal, y centralización del poder presupuestario en manos del Ministerio de Hacienda

– Apoyo de legisladores experimentados y con un horizonte de gestión de largo plazo

– Presión de los ciudadanos por mejor uso de los recursos públicos

– Incentivos alineados de todos los actores involucrados

– Conjunción de las condiciones adecuadas para potenciarse entre sí

Conclusiones (2)

• Generación de mayor información de base cuantitativa permitiría evaluar y entender de mejor manera estos procesos.

• También se requiere una mejor evaluación de las diferencias entre las reglas formales vigentes y la práctica– Existen países que cuentan con la normativa

pero esta no utiliza de manera que tenga impacto en las políticas públicas

• Se deben seguir estudiando las condiciones que favorecen los incrementos de las capacidades de las instituciones políticas

Recomendaciones de política (1)

• Para avanzar en el PpR deben existir:1. Un proceso natural de reformas que los países

sigan para asegurar la sostenibilidad del progreso

• Entender las condiciones necesarias y dejar que estas se solidifiquen antes de avanzar con nuevas reformas

Recomendaciones de política (2)

• Para avanzar en el PpR deben existir:2. Capacidades de gestión en la administración

pública y el Congreso. • Es importante seguir invirtiendo en las reformas

de “segunda generación”, tales como la profesionalización del servicio civil y el fortalecimiento de los Congresos.

Recomendaciones de política (3)

• Para avanzar en el PpR deben existir:3. Incentivos adecuado de los actores, ministros,

legisladores, y burócratas para avanzar con las reformas.

• Es importante entender los determinantes de incentivos contrarios a la generalización del PpR e intentar introducir las reformas pertinentes.