ĐẶc ĐiỂm chung cỦa ngÀnh nhỰa thẾ giỚi vÀ viỆt nam

TRANSCRIPT

ĐẶC ĐIỂM CHUNG CỦA NGÀNH NHỰA THẾ GIỚI1. Tốc độ phát triển ổn định nhờ nhu cầu ngày càng tăng, đặc biệt ở khu vực châu Á:

Ngành nhựa là một trong những ngành tăng trưởng ổn định của thế giới, trung bình 9% trong vòng 50 năm qua.

Sự phát triển liên tục và bền vững của ngành Nhựa là do nhu cầu thế giới đang trong giai đoạn tăng cao. Sản lượng nhựa tiêu thụ trên thế giới đạt 500 triệu tấn năm 2010 với tăng trưởng trung bình 5%/năm (theo BASF). Nhu cầu nhựa bình quân trung bình của thế giới năm 2010 ở mức 40 kg/năm, cao nhất là khu vực Bắc Mỹ và Tây Âu với hơn 100 kg/năm. Dù khó khăn, nhu cầu nhựa không giảm tại 2 thị trường này trong năm 2009 – 2010 và thậm chí tăng mạnh nhất ở khu vực châu Á – khoảng 12-15%. Ngoài yếu tố địa lý, nhu cầu cho sản phẩm nhựa cũng phụ thuộc vào tăng trưởng của các ngành tiêu thụ sản phẩm nhựa như ngành thực phẩm (3.5%), thiết bị điện tử (2.9%), xây dựng (5% tại châu Á). Nhu cầu cho sản phẩm nhựa tăng trung bình 3.8%/năm trong ngành chế biến thực phẩm, 3.1% trong ngành thiết bị điện tử và 6-8% trong ngành xây dựng (Mỹ) là yếu tố quan trọng đẩy tăng nhu cầu nhựa thế giới.

2. Nguồn cung phục hồi mạnh trong năm 2010, dần trở lại mức trước khủng hoảng nhưng vẫn chưa đủ cho nhu cầu ngày càng lớn:

Năm 2010, sản lượng nhựa thế giới hồi phục mạnh mẽ lên 300 triệu tấn, cao hơn 32%sản lượng của 2009. Sản lượng thế giới năm 2009 giảm chủ yếu do giá thành sản xuất leo thang và ảnh hưởng của kinh tế suy thoái. Với các gói kích cầu, khuyến khích sản xuất, đặc biệt tại Thái Lan, sản lượng nhựa thế giới đã quay trở lại mức tăng trưởng trước khủng hoảng tuy vẫn chưa đáp ứng đủ nhu cầu của thế giới. Cộng thêm với giá NPL đột biến, giá thành sản phẩm nhựa theo đó cũng tăng tới 25% trong năm 2010.

Tăng trưởng sản lượng ở châu Á (đặc biệt Trung Quốc, Ấn Độ, Đông Nam Á) đặc biệt ấn tượng trong năm 2009 và 2010 với ~ 15%. Đây là nguyên nhân chính giúp tăng trưởng ngành nhựa châu Á đạt trên 2 con số trong năm vừa qua. Khu vực châu Á hiện sản xuất 37% tổng sản lượng nhựa sản xuất toàn cầu, với 15% thuộc về Trung Quốc. Châu Âu và NAFTA theo sát với 24% và 23% tương ứng. Sản lượng sản xuất giảm nhẹ ở hai khu vực này do cạnh tranh lớn với sản phẩm từ châu Á và ảnh hưởng kéo dài của khủng hoảng kinh tế và nợ công châu Âu.

3. Nguồn cung cấp nguyên liệu vẫn đang thiếu và phụ thuộc lớn vào nguồn năng lượng dầu mỏ, khí ga tự nhiên:

Xu hướng chung năm 2010 là cầu vượt cung, sản lượng giảm đẩy giá hạt nhựa lên cao (nhất là vào quý 2 và quý 4). Nguyên nhân chính là do tăng giá dầu thô và gas tự nhiên - nguyên liệu đầu vào sản xuất hạt nhựa.

Trung Quốc và Trung Đông đang dần soán ngôi Mỹ và Tây Âu trong cung và cầu hạt nhựa. Năm 2010, nhu cầu tiêu thụ hạt nhựa trên thế giới đạt 280 triệu tấn, tăng 24% kể từ năm 2006. Trong đó, khu vực châu Á chiếm 42% tổng sản lượng tiêu thụ, châu Âu với 23% và Bắc Mỹ 21%. Nhu cầu cho hạt nhựa PE và PP là lớn nhất (29% và 19%). Nhựa PET (8%) là nhóm đang tăng trưởng tốt nhất với 7%/năm. Nguồn cung hạt nhựa PET đã tăng 25% từ năm 2006 nhưng vẫn không đủ cho nhu cầu của phân nhóm này.

Hiện tại, Trung Quốc, Trung Đông và Nga sản xuất và xuất khẩu nguyên liệu nhựa nhiều

nhất thế giới. Thị trường Trung Quốc có sức tăng trưởng mạnh nhất. 6 tháng đầu năm 2010, Trung Quốc đã sản xuất 21 triệu tấn hạt nhựa, tăng 23% so với cùng kỳ năm ngoái, trong đó, PVC chiếm 28.2% tổng sản lượng. Trong khi đó, Trung Đông là khu vực sản xuất PE lớn nhất. Xuất khẩu PE ở Trung Đông dự kiến tăng từ 4.3 triệu tấn lên 11.7 triệu tấn trong năm 2013, vượt châu Á và Tây Âu (Nguồn: ICIS). Như vậy, giá hạt PE và PP thế giới phụ thuộc lớn vào tình hình vĩ mô của các khu vực này

4. Phụ thuộc vào các ngành sản phẩm cuối như thực phẩm, xây dựng, thiết bị điện tử, ô tô:

Ngành nhựa được chia ra thành nhiều phân khúc nhỏ dựa trên sản phẩm như nhựa bao bì, nhựa xây dựng, phụ kiện xe hơi, thiết bị điện tử, … Tăng trưởng của các phân khúc này phụ thuộc lớn vào nhu cầu cho sản phẩm nhựa và tăng trưởng của các ngành sản phẩm cuối.

Phân khúc sản xuất bao bì : chiếm tỷ trọng lớn nhất trong tổng sản phẩm nhựa được sản xuất (40%). Tăng trưởng trung bình 4%/năm phụ thuộc vào tăng trưởng của các phân khúc end-products như: thực phẩm, đồ uống, dược phẩm…,. Đây chủ yếu là các ngành ít bị ảnh hưởng của khủng hoảng tài chính nên tăng trưởng phân khúc này ổn định trong 2011.

Vật liệu xây dựng (20%): Năm 2009-2010, phân khúc này chịu ảnh hưởng tiêu cực bởi khủng hoảng và cắt giảm xây dựng công tại Mỹ và Châu Âu - 2 thị trường lớn nhất. Tuy nhiên, nhựa xây dựng được dự báo sẽ phục hồi trong giai đoạn 2011-2012 với nhu cầu cho ống nhựa thế giới tăng 4.5%/năm lên 8.2 tỷ mét. Tăng trưởng cao nhất sẽ ở các quốc gia đang phát triển như Trung Quốc (30% nhu cầu thế giới) và Nhật Bản do nhu cầu tái xây dựng sau động đất. Khu vực Tây Âu, Bắc Mỹ tuy mức tăng chậm lại nhưng vẫn là những quốc gia tiêu thụ lượng ống nước nhiều nhất. Dự kiến giá trị sản phẩm ống nhựa (tỷ trọng lớn nhất) sẽ tăng 6.6% lên 38.6 tỷ USD trong giai đoạn 2010-2015 tại thị trường Mỹ.

Phụ kiện xe hơi (7%): Tăng trưởng ở thị trường châu Á trung bình 5%. Dự báo sẽ ảnh hưởng tiêu cực bởi tình hình sóng thần và động đất tại Nhật Bản, một trong những nước sản xuất phụ kiện ô tô lớn.

Thiết bị điện tử (5.6%): Với nhu cầu cho các thiết bị điện tử như laptop, ti vi, máy in … tăng dần ở Ấn Độ, Đông Nam Á, Trung Quốc, phân khúc có tiềm năng tăng trung bình 5%/năm.

5. Nhựa tái chế đang ngày càng được các chính phủ khuyến khích và nguồn cung cho mặt hàng này vẫn đang thiếu hụt nhiều:

So với các sản phẩm khác, nhựa tái chế là sản phẩm khá mới mẻ và đang ngày càng được ưa chuộng, đặc biệt là ở các nước phát triển do đặc tính thân thiện với môi trường và mục đích tiết kiệm năng lượng do có thể tái chế nhựa. Sản lượng nhựa tái chế tăng trung bình 11% trong 10 năm qua, là một trong những phân ngành có tăng trưởng ấn tượng nhất trong ngành nhựa thế giới.

Tính đến 2009, tỷ lệ nhựa tái chế tại các nước châu Âu như Pháp, Đức chiếm 15-30% và tỷ lệ cao nhất cao nhất tại Anh với 40%. Từ 2006, nguồn cung cho nhựa tái chế đã tăng mạnh nhưng vẫn chưa đủ cho nhu cầu.

Sản phẩm và triển vọng: Các sản phẩm nhựa có thể tái chế hiện nay chủ yếu là sản phẩm của phân ngành bao bì nhựa như các chai nhựa PET, bao bì thực phẩm... Trong những năm gần đây, số lượng chai nhựa PET tái chế tăng gấp đôi, chiếm 30% tổng lượng chai PET được tiêu thụ trên thế giới. Đây cũng là tăng trưởng ấn tượng nhất trong các phân khúc bao bì nhựa. Nhu cầu cho nhựa tái chế tại các quốc giá phát triển đang ngày càng cao dẫn tới nhu cầu tăng cho hạt nhựa PET và HDPE, nguyên liệu chính sản xuất nhựa có thể tái chế. Tiêu thụ hạt nhựa PET vượt 500,000 tấn trong năm nay và có khả năng vượt 600,000 tấn trong các năm tới. Triển vọng tăng trưởng của nhựa PET tái chế là rất lớn. Theo cơ quan bảo vệ môi trường của Mỹ (EPA), chai nhựa tái chế chiếm khoảng 2% số lượng nhựa tái chế tại Mỹ. Với mục tiêu 25% số nhựa tiêu thụ sẽ được sản xuất từ nhựa tái chế, thị phần và sản lượng chai nhựa PET sẽ càng tăng.

XU HƯỚNG NGÀNH NHỰA THẾ GIỚI

Các yếu tố quan trọng nhất ảnh hưởng đến xu hướng chung của ngành Nhựa gồm có: tốc độ hồi phục của nền kinh tế thế giới (đặc biệt là ở châu Á), tăng trưởng của các ngành tiêu thụ sản phẩm nhựa như thực phẩm, xây dựng…, giá dầu và khí gas, chính sách môi trường của chính phủ các nước, và đột biến về kỹ thuật công nghệ (nếu có).

European Plastics ước tính nhu cầu nhựa bình quân của thế giới sẽ tăng trung bình 4%/năm. Theo các chuyên gia, nhu cầu nhựa hiện tăng mạnh nhất ở khu vực châu Á – khoảng 12-15%. Hiện tiêu thụ nhựa trung bình tại khu vực này vào khoảng 25 kg/năm, thấp hơn mức trung bình thế giới nên còn nhiều tiềm năng và dự kiến sẽ đạt 40kg/năm từ nay đến năm 2015. Do đó, tốc độ tăng trưởng của ngành nhựa thế giới từ 2011 trở đi được dự báo sẽ trên mức 4% và cao hơn tăng trưởng trung bình 3% của GDP thế giới. Trong đó, tăng trưởng cao nhất thuộc về châu Á với 5%/năm 2011 (IHS), đặc biệt tiếp tục trên 2 con số tại Trung Quốc và các nước đang phát triển. Như vậy, ngành Nhựa thế giới đang dần vực dậy nhờ sức đẩy của nền kinh tế và nhu cầu nhựa thế giới nói chung, và khu vực châu Á cùng các nước đang phát triển nói riêng.

Nhựa tái chế sẽ có tăng trưởng mạnh và bền vững nhất trong thời gian tới: Thêm vào đó,

xu hướng sử dụng và sản xuất nhựa tái chế đang ngày càng phổ biến với sản lượng tăng trung bình 11%/năm và hiện nguồn cung nhựa tái chế vẫn chưa đáp ứng đủ nhu cầu. Nhu cầu tái chế nhựa tăng cao một phần là nhờ chính sách khuyến khích của chính phủ các nước trong quá trình giảm thiểu mức độ ô nhiễm môi trường do sản phẩm nhựa gây ra. Các nước Úc, Ireland, Ý, Nam Phi, Đài Loan, … đã chính thức cấm sử dụng túi nylon. Danh sách sản phẩm nhựa không được lưu dùng của Trung Quốc đã dẫn tới sự sụp đổ của nhà máy sản xuất bao bì nhựa mềm lớn nhất Trung Quốc - Suiping Huaqiang Plastic năm 2008.

ĐẶC ĐIỂM CHUNG CỦA NGÀNH NHỰA VIỆT NAM

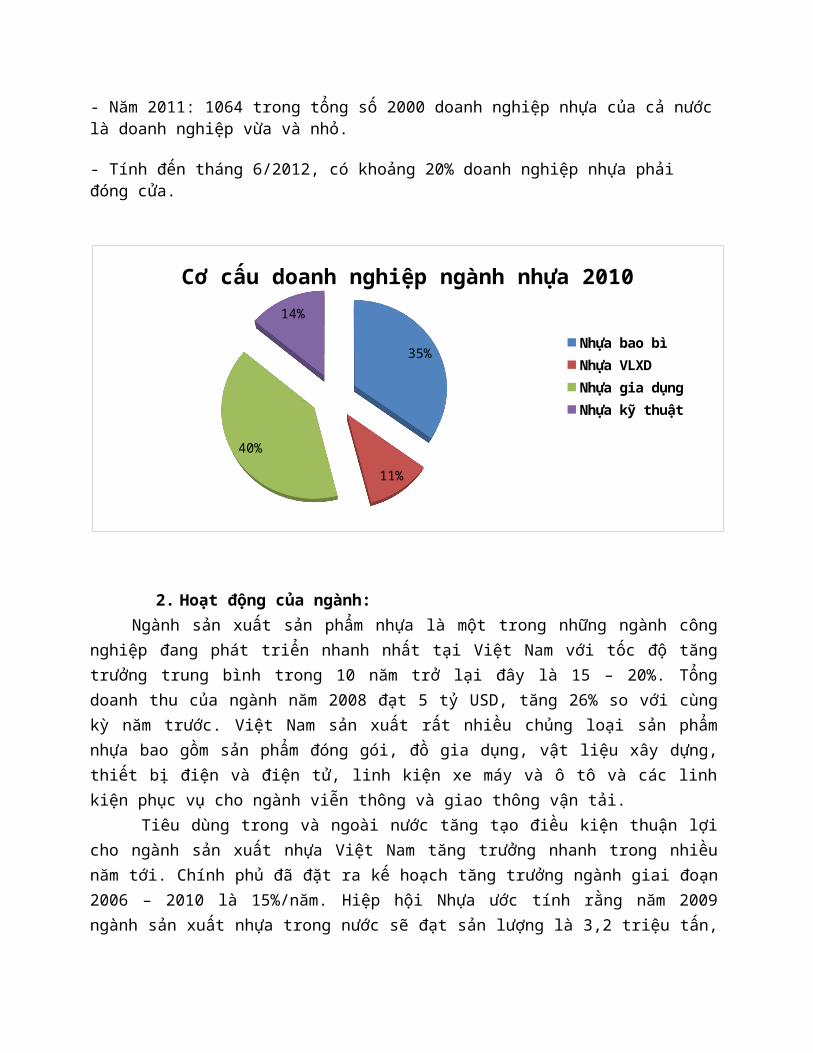

1. Cơ cấu sản phẩm ngành nhựa:Các sản phẩm ngành nhựa hiện đang được tiêu thụ rộng rãi trong nhiều lĩnh vực bởi tính

nhẹ, bền, dẻo dai và chi phí thấp. Chính vì ưu diểm đó mà đã tạo cho các sản phẩm này lợi thế mà ít các sản phẩm hay chất liệu khác có thể thay thế được. Ngành nhựa Việt Nam hiện đang đầu tư và phát triển một cơ cấu sản phẩm đa dạng và được chia thành 4 nhóm ngành chính bao gồm nhựa bao bì – lĩnh vực ứng dụng quan trọng nhất của các san phẩm nhựa Việt Nam – chiếm 39% giá trị toàn ngành trong năm 2009, nhựa dùng trong vật liệu xây dựng và nhựa gia dụng đều chiếm 21% giá trị ngành, nhựa kỹ thuật cao có tỷ trọng thấp nhất và chiếm 19% giá trị ngành.

Tính đến nay cả

nước có khoảng 2000 doanh nghiệp ngành nhựa, trong đó ngành nhựa bao bì có 702 doanh nhiệp (chiếm 35%), nhựa gia dụng có 794 doanh nghiệp(chiếm 40%); trong khi đó nhựa kỹ thuật cao chỉ có 272 doanh nghiệp (chiếm 14% ). Căn cứ báo cảo của Hiệp Hội Nhựa Việt Nam, cơ cấu sản phẩm nhựa qua các năm chuyển dịch theo hướng nâng dần tỷ trọng các sản phẩm nhựa bao bì và nhựa kỹ thuật. Theo đó, năm 2010 cơ cấu sản phẩm nhựa bao bì và nhựa kỹ thuật đều chiếm khoảng 30% tổng giá trị toàn ngành.

- Năm 2011: 1064 trong tổng số 2000 doanh nghiệp nhựa của cả nước là doanh nghiệp vừa và nhỏ.

- Tính đến tháng 6/2012, có khoảng 20% doanh nghiệp nhựa phải đóng cửa.

1995 200 2005 2009 2010

20%30% 30%

39%30%

15%

30% 30%21%

20%

60%25% 20% 21%

20%

5%15% 20% 19%

30%

C c u s n ph m ngành nh a 1995-2010ơ ấ ả ẩ ự

Nhựa kỹ thuật

Nhựa gia dụng

Nhựa VLXD

Nhựa bao bì

2. Hoạt động của ngành:Ngành sản xuất sản phẩm nhựa là một trong những ngành công nghiệp đang phát triển

nhanh nhất tại Việt Nam với tốc độ tăng trưởng trung bình trong 10 năm trở lại đây là 15 – 20%. Tổng doanh thu của ngành năm 2008 đạt 5 tỷ USD, tăng 26% so với cùng kỳ năm trước. Việt Nam sản xuất rất nhiều chủng loại sản phẩm nhựa bao gồm sản phẩm đóng gói, đồ gia dụng, vật liệu xây dựng, thiết bị điện và điện tử, linh kiện xe máy và ô tô và các linh kiện phục vụ cho ngành viễn thông và giao thông vận tải.

Tiêu dùng trong và ngoài nước tăng tạo điều kiện thuận lợi cho ngành sản xuất nhựa Việt Nam tăng trưởng nhanh trong nhiều năm tới. Chính phủ đã đặt ra kế hoạch tăng trưởng ngành giai đoạn 2006 – 2010 là 15%/năm. Hiệp hội Nhựa ước tính rằng năm 2009 ngành sản xuất nhựa trong nước sẽ đạt sản lượng là 3,2 triệu tấn, tăng từ 2,3 triệu tấn năm 2008; và kim ngạch xuất khẩu năm 2009 sẽ đạt 1 tỷ USD, tăng 15,9% so với năm 2008.

Việt Nam là nước nhập khẩu ròng nguyên liệu nhựa, các chất phụ gia, máy móc và thiết bị phục vụ cho ngành sản xuất nhựa. Trung bình hàng năm, Việt Nam nhập khẩu từ 70 đến 80% nguyên liệu nhựa, trong đó có hơn 40 loại nguyên liệu khác nhau và hàng trăm loại chất phụ gia. Việt Nam nhập khẩu hầu như tất cả các thiết bị và máy móc cần thiết cho ngành sản xuất nhựa, chủ yếu là từ các nước châu Á và châu Âu.

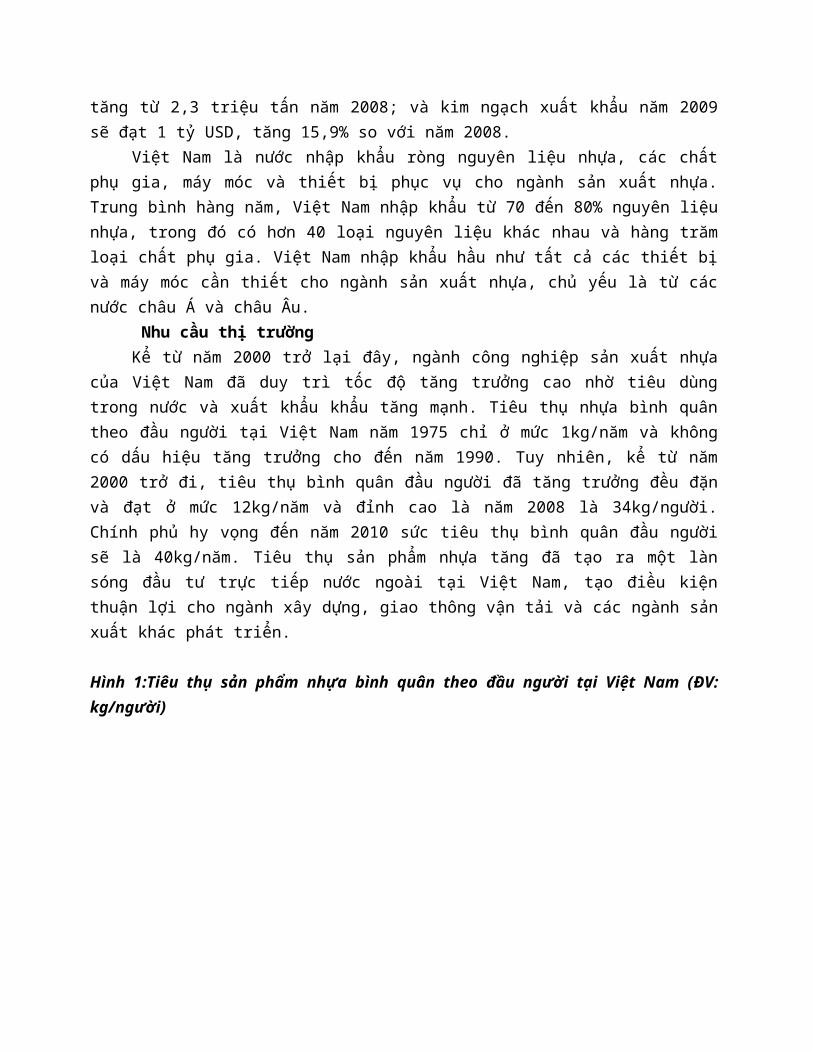

Nhu cầu thị trườngKể từ năm 2000 trở lại đây, ngành công nghiệp sản xuất nhựa của Việt Nam đã duy trì tốc

độ tăng trưởng cao nhờ tiêu dùng trong nước và xuất khẩu khẩu tăng mạnh. Tiêu thụ nhựa bình quân theo đầu người tại Việt Nam năm 1975 chỉ ở mức 1kg/năm và không có dấu hiệu tăng trưởng cho đến năm 1990. Tuy nhiên, kể từ năm 2000 trở đi, tiêu thụ bình quân đầu người đã tăng trưởng đều đặn và đạt ở mức 12kg/năm và đỉnh cao là năm 2008 là 34kg/người. Chính phủ hy vọng đến năm 2010 sức tiêu thụ bình quân đầu người sẽ là 40kg/năm. Tiêu thụ sản phẩm nhựa tăng đã tạo ra một làn sóng đầu tư trực tiếp nước ngoài tại Việt Nam, tạo điều kiện thuận lợi cho ngành xây dựng, giao thông vận tải và các ngành sản xuất khác phát triển.

35%

11%

40%

14%

C c u doanh nghi p ngành nh a 2010ơ ấ ệ ự

Nhựa bao bì

Nhựa VLXD

Nhựa gia dụng

Nhựa kỹ thuật

Hình 1:Tiêu thụ sản phẩm nhựa bình quân theo đầu người tại Việt Nam (ĐV: kg/người)

1975 1989 1990 1995 2000 2005 2007 2008 20100

5

10

15

20

25

30

35

40

1 1 14

12

25

3134

40

Nguồn: Bộ Công Thương

Trong khi đó, xuất khẩu sản phẩm nhựa tăng cũng kích thích sự tăng trưởng của ngành sản

xuất nhựa tại Việt Nam. Nhựa là một trong những mặt hàng xuất khẩu có tốc độ tăng trưởng nhanh nhất tại Việt Nam trong 5 năm trở lại đây.

Sản phẩm nhựa Việt Nam có tiềm năng phát triển rất lớn để tạo được vị thế vững chắc trên thị trường quốc tế. Năm 2008, tổng doanh thu mặt hàng nhựa toàn cầu khoảng 400 tỷ USD trong số đó, nhựa vật liệu chiếm 50%, nhựa bán thành phẩm chiếm 25% và 25% là nhựa hoàn chỉnh. Doanh thu nhựa hoàn chỉnh đạt khoảng 100 tỷ USD sẽ tiếp tục mở ra nhiều cơ hội xuất khẩu cho sản phẩm nhựa của Việt Nam. Sản phẩm nhựa Việt Nam có vị thế khá cạnh tranh trên trường quốc tế nhờ vào (1) việc áp dụng các công nghệ sản xuất tiên tiến; (2) được hưởng những ưu đãi về thuế quan và (3) có khả năng thâm nhập thị trường tốt.

Hình 2:Kim ngạch xuất khẩu nhựa của Việt Nam từ năm 2004 đến năm 2009 (ĐV: triệu USD)

Nguồn: Hiệp hội nhựa Việt Nam

Sản phẩm nhựa Việt Nam hiện có mặt tại hơn 55 nước trên thế giới, bao gồm các nước ở Châu Á, Châu Mỹ, Châu Phi, Châu Âu và Trung Đông. 10 thị trường xuất khẩu lớn nhất của Việt Nam là Hoa Kỳ, Nhật Bản, Campuchia, Đức, Anh, Hà Lan, Pháp, Đài Loan, Malaysia và Philippines. Và hiện có 530 công ty nhựa tại Việt Nam hoạt động trong lĩnh vực xuất khẩu.

Tham khảo một số thị trường xuất khẩu sản phẩm nhựa đạt kim ngạch cao

Thị trường Tháng 3/2010 (USD) So T2/2010 So T3/2010

Nhật Bản 21,807,579 64% 43%

Mỹ 8,584,888 64% -45%

Hà Lan 4,848,555 51% 61%

Đức 6,001,882 90% 93%

Anh 3,839,701 48% 34%

Campuchia 4,999,245 113% 34%

Malaysia 2,921,517 36% 181%

Philippin 3,136,487 70% 142%

Indonesia 4,409,497 182% 418%

Pháp 2,571,649 117% 39%

Nguồn: Hiệp hội nhựa Việt NamNhằm đáp ứng nhu cầu sản xuất nhựa ngày càng tăng do sự gia tăng mạnh trong tiêu dùng

ở cả trong và ngoài nước, Việt Nam đã phải nhập khẩu nhiều hơn nhựa nguyên liệu cũng như thiết bị và máy móc sản xuất.

Hiện nay, Việt Nam phải nhập khẩu từ 70-80% nhựa nguyên liệu cần thiết cho hoạt động

sản xuất. Theo Hiệp hội nhựa Việt Nam, chỉ có 300 nghìn tấn nguyên liệu nhựa, chủ yếu là

polyvinyl clorua (PVC) và Polyethylene Telephthalete (PET) được sản xuất trong nước, trong khi toàn ngành cần phải nhập khẩu lên đến 1,6-1,7 tấn nguyên liệu nhựa mỗi năm cộng với hàng trăm các phụ gia để phục vụ nhu cầu sản xuất. Kim ngạch nhập khẩu nhựa nguyên liệu của Việt Nam đã tăng 16%/năm từ năm 2000. Trong năm 2008, các công ty nhựa tại Việt Nam nhập khẩu 1,7 tấn nhựa nguyên liệu trị giá khoảng 3 tỷ USD; trong đó, Polypropylene (PP), nhựa polyetylen (PE) và Polystyrene (PS) chiếm tương ứng khoảng 39%, 27% và 8%.

Hình 3: Kim ngạch nhập khẩu nhựa nguyên liệu của Việt Nam (đơn vị: triệu USD)

Nguồn: Hiệp hội nhựa Việt Nam

Việt Nam nhập khẩu nhựa nguyên liệu chủ yếu từ Đài Loan, Hàn Quốc, Thái Lan, Singapore, Nhật Bản, Malaysia, Hoa Kỳ, Trung Quốc và Ả Rập Xê-út.

Ngoài việc nhập khẩu 70% - 80% nguyên liệu nhựa đầu vào mỗi năm, Việt Nam nhập khẩu

hầu như tất cả các thiết bị và máy móc cần thiết để sản xuất các sản phẩm nhựa. Phần lớn các thiết bị và các loại máy sản xuất nhựa được nhập khẩu từ một số nước châu Á bao gồm Đài Loan, Trung Quốc, Hàn Quốc, và Nhật Bản. Ngoài ra, Việt Nam còn nhập khẩu một số lượng các thiết bị sản xuất nhựa và máy móc từ Đức và Ý. Năm 2008, nhập khẩu thiết bị sản xuất nhựa và máy móc từ Hoa Kỳ ước tính đạt 2,5% tổng kim ngạch nhập khẩu.

Hình 4: Nhập khẩu thiết bị và máy móc sản xuất nhựa của Việt Nam (ĐV: triệu USD)

Thị trường nhập khẩu 2005 2006 2007 2008

Đài Loan 44,1 44,2 68,8 72,24

Trung Quốc 25,8 38 66,9 70,25

Hàn Quốc 12,7 14,3 61,8 64,89

Nhật Bản 32,9 34,2 44,8 47,04

Đức 7 10,5 12,8 13,44

Ý 6,5 4,8 11,5 12,08

Hoa Kỳ 3,64 4,34 7,92 8,32

Các quốc gia khác 12,96 23,26 42,35 49,53

Tổng 145,6 173,6 316,8 363,76

Nguồn: Thu thập từ nhiều nguồn khác nhau

Số liệu thị trường(a) Sản lượng nhựa:

10 năm trở lại đây, sản lượng nhựa của Việt Nam đã tăng trưởng nhanh và đều đặn với tốc độ trung bình là 15%/năm. Bất chấp suy thoái kinh tế toàn cầu và biến động giá vật liệu nhựa trong năm 2008, sản lượng nhựa Việt Nam vẫn đạt 2,3 triệu tấn, tăng 22% so với năm 2007. Dự kiến tổng sản lượng của cả nước sẽ tiếp tục tăng trong nhiều năm tới.

Hình 5: Sản lượng nhựa Việt Nam giai đoạn 2000-2010 (đơn vị: nghìn tấn)

Nguồn: Hiệp hội nhựa Việt Nam

Trong tổng sản lượng nhựa hàng năm, sản phẩm nhựa bao bì chiếm khoảng 36% trong khi nhựa vật liệu xây dựng, đồ gia dụng và các loại dành cho các ngành công nghiệp khác như điện tử, điện, giao thông vận tải lần lượt chiếm khoảng 16%, 36% và 12% tương ứng.

(b) Công nghệ sản xuất nhựa Các công nghệ mà Việt Nam sử dụng để sản xuất các sản phẩm nhựa bao gồm:Công nghệ phun ép (Injection technology) - công nghệ này được sử dụng để làm cho các

thành phần nhựa và phụ tùng cho các thiết bị điện tử, điện lực, xe máy và ngành công nghiệp ô tô. Theo các chuyên gia công nghiệp, có khoảng 3.000 loại thiết bị phun ép tại Việt Nam.

Công nghệ đùn-thổi (Blow-Extrusion technology): Ðây là công nghệ thổi màng, sản xuất ra các loại vật liệu bao bì nhựa từ màng, dùng trong các công nghệ thổi túi PE, PP và màng (cán màng PVC). Hiện nay nhiều doanh nghiệp nhựa sử dụng công nghệ đùn thổi bằng nhiều thiết bị nhập từ các nước, nhiều thế hệ để sản xuất các sản phẩm bao bì nhựa.

Công nghệ sản xuất nhựa sử dụng thanh Profile (Profile Technology): Ở Việt Nam, công

nghệ này được sử dụng để làm các sản phẩm như ống thoát nước PVC, ống cấp nước PE, ống nhôm nhựa, cáp quang, cửa ra vào PVC, khung hình, tấm lợp, phủ tường, v.v…

Nói chung, rất nhiều công nghệ sản xuất nhựa tiên tiến đang được áp dụng tại Việt Nam,

tuy nhiên chưa được phổ biến. Từ năm 2005, nhiều nhà sản xuất nhựa tại Việt Nam đã đầu tư đáng kể vào việc nâng cấp trang thiết bị sản xuất và máy móc của họ để cải thiện sản phẩm nhựa của họ về chất lượng và thiết kế, từ đó nâng cao khả năng cạnh tranh tại thị trường trong nước và quốc tế. Ví dụ, một vài công ty lớn đang sản xuất sản phẩm nhựa chất lượng và công nghệ cao sử dụng thiết bị tiên tiến và máy móc nhập khẩu từ Đức, Italy và Nhật Bản. Xu hướng này sẽ tiếp tục khi mà ngành công nghiệp nhựa Việt Nam phấn đấu để duy trì khả năng cạnh tranh của mình và mở rộng năng lực thâm nhập trên thị trường thế giới.

‘’Triển vọng Do nhu cầu cấp thiết cần phải nâng cấp công nghệ sản xuất và đa dạng hóa sản phẩm để

duy trì và tăng khả năng cạnh tranh trong và ngoài nước, Việt Nam đã nhập khẩu nhiều trang thiết bị và máy móc sản xuất nhựa tiên tiến hơn cũng vật liệu nhựa chất lượng cao hơn.

Chính Phủ đã phê duyệt về quy hoạch tổng thể phát triển ngành Nhựa Việt Nam đến năm

2010; trong đó tập trung vào các dự án sản xuất nguyên liệu nhựa. Hiện nay, nhiều dự án nguyên vật liệu cho ngành nhựa được đầu tư xây dựng như: nhà máy sản x uất PP1, PP2, nhà máy sản xuất P E… Nếu các dự án mới này đuợc thực hiện đúng tiến độ thì đến hết năm 2010 thì các nhà máy mới này có thể nâng tổng công suất sản xuất thêm 1.2 triệu tấn/năm. Do đó có thể giúp các doanh nghiệp chủ động hơn trong nguồn cung nguyên liệu đầu vào và giảm rủi ro biến động giá nguyên liệu và rủi ro về tỷ giá. (theo báo cáo của SBBS).

Sản lượng nguyên vật liệu trong nước năm 2010 (tấn/năm)

Nguyên liệu 2010

1 Bột PVC 5 00.000

2 Hạt PP 4 50.000

3 Hạt PE 4 50.000

4 Màng BOPP 4 0.000

5 Hoá dẻo DO P 6 0.000

6 Hạt PS 6 0.000

Tổng cộng 1.560.000

Nguồn: Bộ Công Thương

Các nhà cung cấp chínhHiện nay, vật liệu nhựa PVC và PET có thể được đáp ứng trong nước. Có hai nhà sản xuất

PVC với công suất tổng hợp 200.000 tấn/năm, trong đó 30% là dành cho xuất khẩu và 70% là dành cho thị trường trong nước. Đó là Công ty TPC Vina và Công ty Nhựa và Hóa chất Phú Mỹ. Ngoài ra, còn có Công ty Formusa Việt Nam, công ty 100% vốn của Đài Loan với công suất sản xuất nguyên liệu nhựa PET là 145.000 tấn/năm.

Tuy nhiên, Việt Nam vẫn phải nhập khẩu 70 - 80% nguyên liệu nhựa, chủ yếu là PP, PE, PS và Polyester và hầu hết các thiết bị và máy móc cần thiết cho sản xuất sản phẩm nhựa.

Hình 6: Các nước cung cấp chính nguyên liệu nhựa cho Việt Nam

Nguồn: Hiệp hội nhựa Việt NamViệt Nam nhập khẩu khoảng 95% các loại thiết bị và máy móc sản xuất nhựa. Năm 2008, kim

ngạch nhập khẩu máy móc và thiết bị sản xuất nhựa khoảng 363,760 triệu US$. Các nước mà Việt Nam nhập khẩu chính các loại thiết bị và máy móc sản xuất nhựa năm 2008 là Đài Loan, Trung Quốc, Hàn Quốc và Nhật Bản.

Hình 7: Các nhà cung cấp chính máy móc và thiết bị sản xuất nhựa cho Việt Nam

Nguồn: Hiệp hội nhựa Việt Nam