crise econômica e seus reflexos na saúde suplementar” alberto... · alta taxa de juros impedia...

TRANSCRIPT

Crise Econômica e seus reflexos na Saúde Suplementar”

Carlos Alberto Suslik

Coordenador MBA Executivo em Gestão de Saúde

HIAE – Insper Instituto de Ensino e Pesquisa

Variáveis importantes para a saúde suplementar

Crescimento PIB

Carteira Assinada

Elasticidade do PIB Saúde

- Política Monetária

- Política Fiscal

- Conjuntura Macroeconômica Mundial

- Implicações para o Brasil

Política Monetária

Do Plano Real para o Regime de Metas para Inflação

O Plano Real e o Papel da Âncora Cambial

Fonte:IBGE, CSHG

-10%

0%

10%

20%

30%

40%

50%

60%

70%

jun/95 dez/95 jun/96 dez/96 jun/97 dez/97 jun/98 dez/98 jun/99

IPCA

Tradables

Non-Tradables

Preços Administrados

IPCA E SEUS COMPONENTES (1995-1999)

Taxa de Câmbio Fixa: eficaz na redução da inflação, mas pode apresentar problemas, tais como apreciação da taxa de câmbio real, déficit em conta corrente e penosos ajustes a choques externos negativos;Tradables trouxeram a inflação para baixo;

A Vulnerabilidade Externa

Fonte:BCB

O Câmbio Gera Distorções

Dependência do Financiamento Externo.

-15

-10

-5

0

5

10

15

20

25

30

35

jan/93 jan/95 jan/97 jan/99 jan/01 jan/03

Milh

ares

-40

-30

-20

-10

0

10

20

Milh

ares

Balança Comercial

Transações Correntes

Balança Comercial e Transações Correntes - Saldo US$ Mi Acum. 12M

A Política Macroeconômica era Inconsistente

Câmbio Fixo: taxa de juros calibrada para manter nível de reservas internacionais;

Alta taxa de juros impedia investimentos e crescimento maior PIB;

A cada choque, Banco Central subia a taxa de juros, o que reduzia o crescimento e

elevava a dívida pública;

Setor público não elevava superávit primário para compensar maior pagamento de juros;

Na crise russa, alta dos juros não impediu fuga de capitais;

0

5

10

15

20

25

30

jan/95 jan/96 jan/97 jan/98 jan/99 jan/00 jan/01 jan/02

Taxa Real de Juros (% a.a.)

Média 21.5 %

0

10

20

30

40

50

60

70

80

jan/95 jan/96 jan/97 jan/98 jan/99 jan/00 jan/01 jan/02

Milhares

Reservas Internacionais

Fonte:BCB

O Regime de Metas para Inflação foi Introduzido em 1999

Fonte:IBGE, BCB, CSHG

Anúncio de metas para inflação de longo prazo;

Compromisso do Banco Central é com estabilidade de preços;

Taxa de Juros é o único instrumento de política monetária;

Crescimento de longo prazo é determinado pelo produto potencial

0

2

4

6

8

10

12

14

16

18

jul/99 jul/00 jul/01 jul/02 jul/03 jul/04 jul/05 jul/06 jul/07 jul/08

IPCA

Banda Superior

Banda Inferior

Comportamento da Inflação: IPCA 12M e Bandas Estabelecidas (%)

Menor Taxa Real e Juros e Menor Volatilidade do Produto

Fonte: IBGE

Nova Macro: câmbio flutuante, metas inflação e superávit primário;

Num regime de câmbio flutuante, taxa real de juros deve cair; Taxa de câmbio ajuda a absorver parte dos choques;

Taxa real de juros caiu de 21,5% 1995-1999 para 10,6% 1999-2007;

Taxa real de juros é menor, leva a menor volatilidade do produto e maior patamar de crescimento;

0.0%

1.0%

2.0%

3.0%

4.0%

5.0%

6.0%

7.0%

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

Crescimento do PIB

Fim da Restrição Externa ao Crescimento

Fonte:IBGE, BCB, CSHG

Produção Industrial e Conta Corrente

-40

-30

-20

-10

0

10

20

jan/

1995

mai/

1995

set/1

995

jan/

1996

mai/

1996

set/1

996

jan/

1997

mai/

1997

set/1

997

jan/

1998

mai/

1998

set/1

998

jan/

1999

mai/

1999

set/1

999

jan/

2000

mai/

2000

set/2

000

jan/

2001

mai/

2001

set/2

001

jan/

2002

mai/

2002

set/2

002

jan/

2003

mai/

2003

set/2

003

jan/

2004

mai/

2004

set/2

004

jan/

2005

mai/

2005

set/2

005

US$b

i

80

85

90

95

100

105

110

115

Saldo em Conta Corrente 12M

Produção Industrial Dessaz MM3México Ásia

ArgentinaRussia

Importância do fim da restrição externa: a fase do “stop and go” fica para trás;

Crescimento da economia com superávit em transações correntes: sem pressões no

câmbio e na inflação;

Política Fiscal

Problema da Solvência ficou para trás; A Questão é a Eficiência dos Gastos

O Ajuste Fiscal foi Implementado

Fonte: SRF, CSHG

Aumento da Carga Tributária para compensar aumento de Gastos;União: destaque para Contribuições Sociais, que não são compartilhadas com Estados/Mun.;Surpresa 2007-08: crescimento econômico puxado pela demanda doméstica, crédito, formalização, importações e fiscalização;

1998 2008 VarUnião 19.1 24.5 5.5IR 4.9 6.2 1.3Previdência 4.8 5.7 0.9Cofins 1.8 4.3 2.5CPMF 0.8 0.0 -0.8IPI 1.6 1.4 -0.3CSLL 0.7 1.6 0.9PIS/Pasep 0.7 1.1 0.4Outros 3.7 4.3 0.6Estados 7.3 9.4 2.1ICMS 6.2 7.7 1.5Outros 1.0 1.7 0.7Municípios 1.4 1.5 0.1TOTAL 27.8 35.4 7.7

Carga Tributária % PIB

Fonte: BCB

0.0%

0.5%

1.0%

1.5%

2.0%

2.5%

3.0%

3.5%

4.0%

4.5%

5.0%

dez/98 dez/99 dez/00 dez/01 dez/02 dez/03 dez/04 dez/05 dez/06 dez/07

Superávit Primário (% PIB)

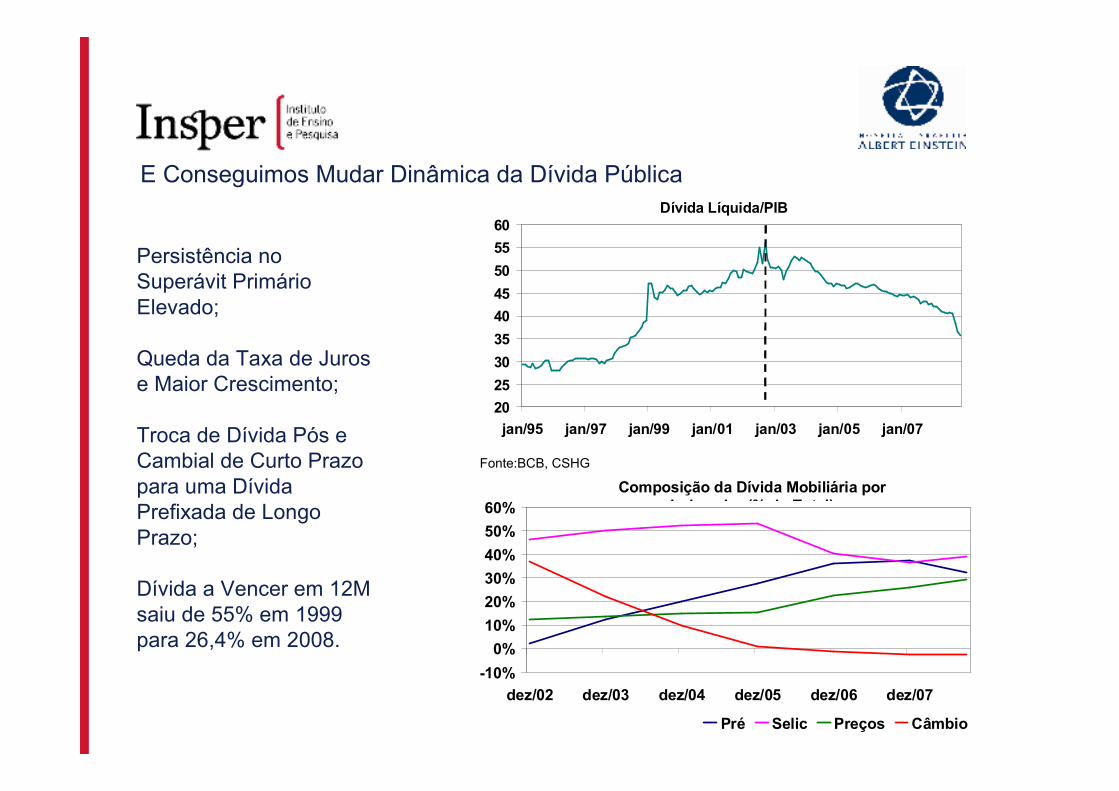

E Conseguimos Mudar Dinâmica da Dívida Pública

Fonte:BCB, CSHG

Persistência no Superávit Primário Elevado;

Queda da Taxa de Juros e Maior Crescimento;

Troca de Dívida Pós e Cambial de Curto Prazo para uma Dívida Prefixada de Longo Prazo;

Dívida a Vencer em 12M saiu de 55% em 1999 para 26,4% em 2008.

-10%

0%

10%

20%

30%

40%

50%

60%

dez/02 dez/03 dez/04 dez/05 dez/06 dez/07

Pré Selic Preços Câmbio

Composição da Dívida Mobiliária por Indexador (% do Total)

20

25

30

35

40

45

50

55

60

jan/95 jan/97 jan/99 jan/01 jan/03 jan/05 jan/07

Dívida Líquida/PIB

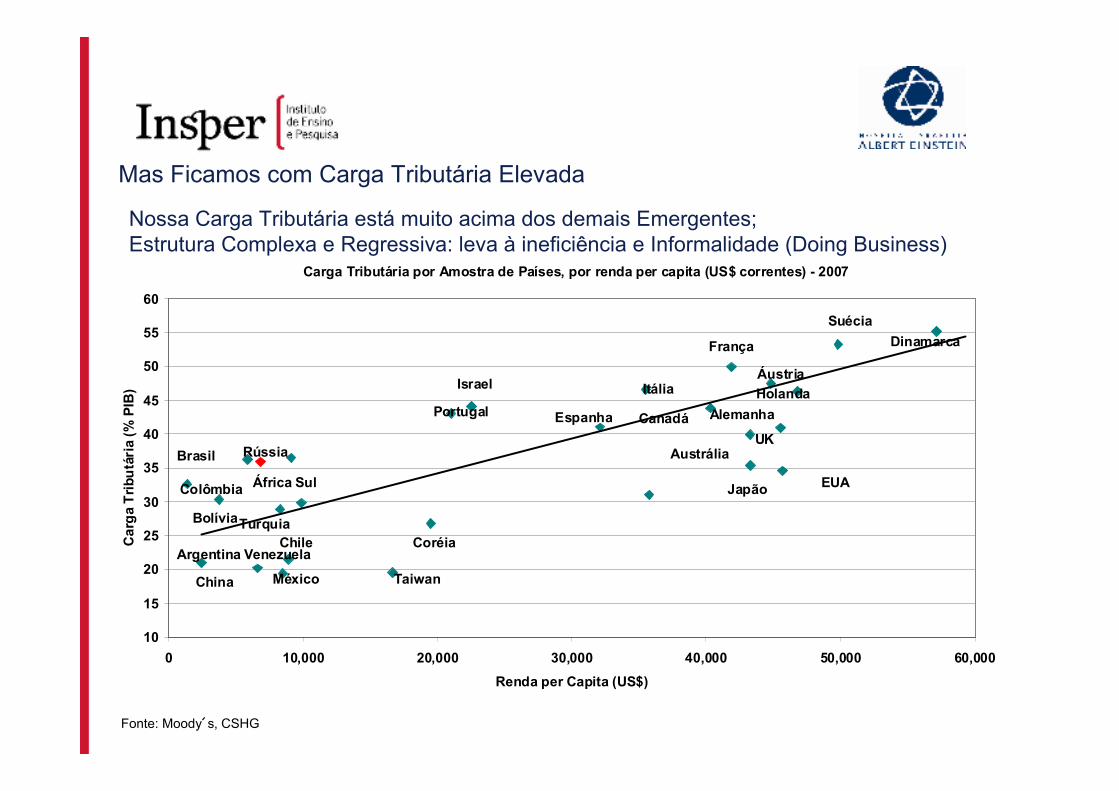

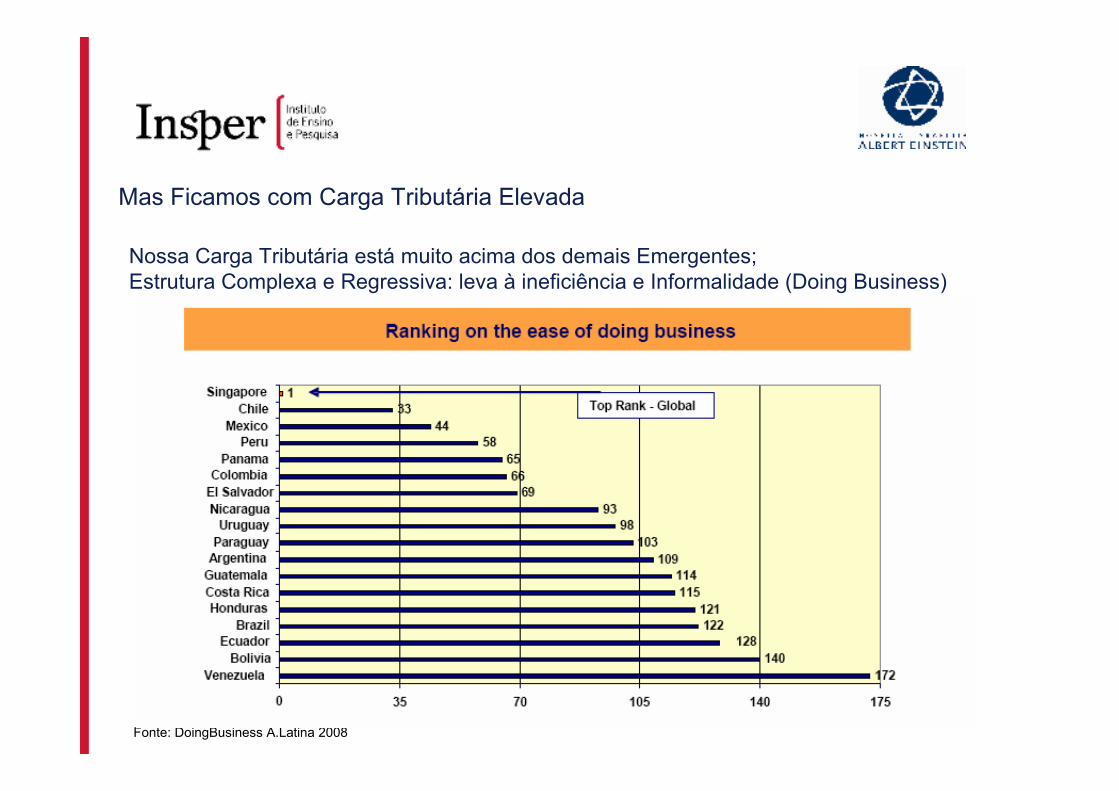

Mas Ficamos com Carga Tributária Elevada

Fonte: Moody s, CSHG

Nossa Carga Tributária está muito acima dos demais Emergentes;Estrutura Complexa e Regressiva: leva à ineficiência e Informalidade (Doing Business)

10

15

20

25

30

35

40

45

50

55

60

0 10,000 20,000 30,000 40,000 50,000 60,000

Renda per Capita (US$)

Carga Tributária (%

PIB)

Carga Tributária por Amostra de Países, por renda per capita (US$ correntes) - 2007

Suécia

EUAJapão

UK

Holanda

Áustria

França

Canadá

Austrália

Itália

Espanha

Coréia

Portugal

Israel

Dinamarca

Alemanha

México

Chile

África Sul

RússiaBrasil

Colômbia

Bolívia

VenezuelaArgentina

China Taiwan

Turquia

Mas Ficamos com Carga Tributária Elevada

Fonte: DoingBusiness A.Latina 2008

Nossa Carga Tributária está muito acima dos demais Emergentes;Estrutura Complexa e Regressiva: leva à ineficiência e Informalidade (Doing Business)

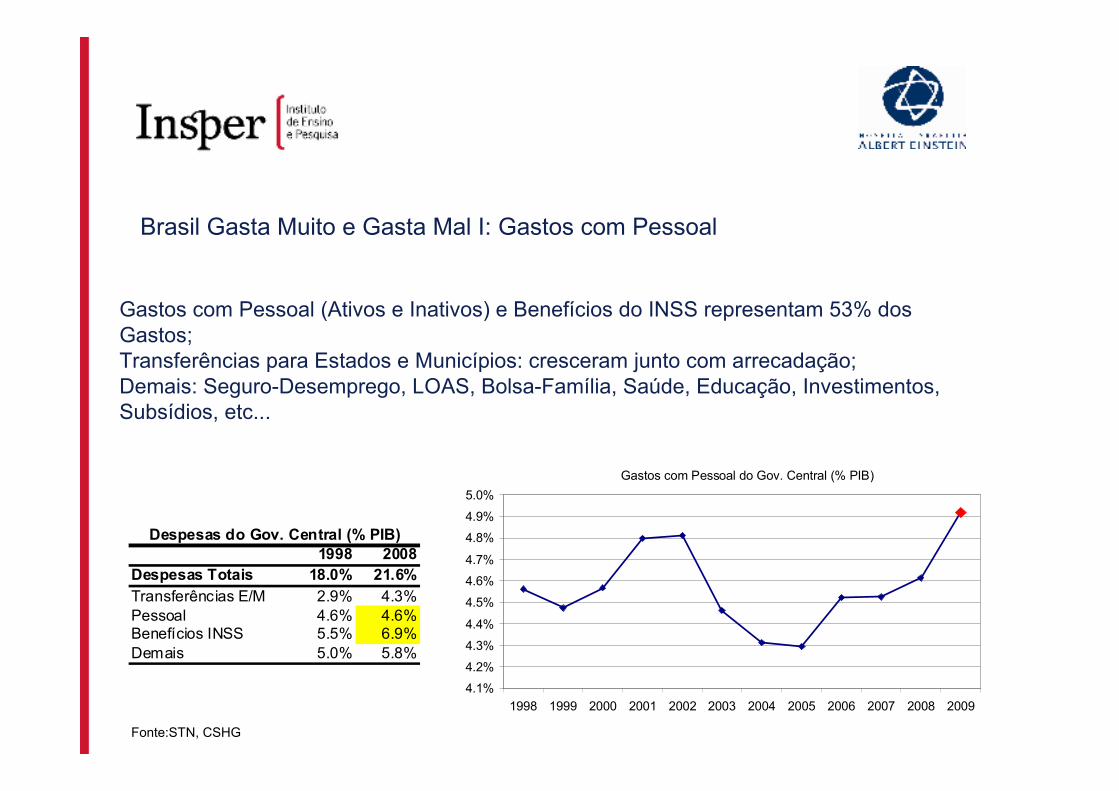

Brasil Gasta Muito e Gasta Mal I: Gastos com Pessoal

Fonte:STN, CSHG

Gastos com Pessoal (Ativos e Inativos) e Benefícios do INSS representam 53% dos Gastos;Transferências para Estados e Municípios: cresceram junto com arrecadação;Demais: Seguro-Desemprego, LOAS, Bolsa-Família, Saúde, Educação, Investimentos, Subsídios, etc...

4.1%

4.2%

4.3%

4.4%

4.5%

4.6%

4.7%

4.8%

4.9%

5.0%

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Gastos com Pessoal do Gov. Central (% PIB)

1998 2008Despesas Totais 18.0% 21.6%

Transferências E/M 2.9% 4.3%Pessoal 4.6% 4.6%Benefícios INSS 5.5% 6.9%Demais 5.0% 5.8%

Despesas do Gov. Central (% PIB)

Brasil Gasta Muito e Gasta Mal II: Previdência

Fonte: CSHG

Brasil gasta atualmente 12% PIB com Aposentadorias (Públicas e Privadas);Foto do Setor Público é ruim, mas dinâmica do INSS é mais preocupante;INSS: regras benevolentes e reajuste real do SM;SM teve aumento real de 108% de 1995-2008;

0 3 6 9 12 15 18

Japão

Espanha

Bélgica

Grécia

Alemanha

Portugal

França

Áustria

Dinamarca

Holanda

Canadá

EUA

Irlanda

Coréia

México

Brasil

Populaçãoacima 65 anos

Gasto comPrevidência(% PIB)

1998 2008INSS -0.7 -1.2Receita 5.1 5.7Despesa 5.8 6.9S. Público -3.7 -3.6Receita 0.7 0.7Despesa 4.4 4.3Total -4.4 -4.8Receita 5.8 6.4Despesa 10.2 11.2Fonte: MPAS

Déficit Previdência (% PIB)

Gastos Sociais/Assistenciais e sua Eficiência

Fonte: SPE-MF, STN, CSHG

Gastos Sociais subiram de 12,3% do PIB para 13,8% do PIB, puxados por Previdência e Assistência ao Idoso;Entretanto, estudos apontam que possuem baixa eficácia;

R$ PIB R$ PIBPrevidência 105,989 8.1% 238,082 9.3% 1.2%-INSS 77,885 6.0% 185,294 7.3%-Pública União 28,104 2.2% 52,788 2.1%Assistencia Social 8,506 0.7% 22,797 0.9%-Bolsa-Família 3,325 0.3% 8,605 0.3%-LOAS e RMV 1,644 0.1% 14,192 0.6% 0.4%Proteção Trabalhador 6,904 0.5% 18,472 0.7%Organização Agrária 1,331 0.1% 510 0.0%Educação 8,975 0.7% 17,844 0.7%Saúde 21,187 1.6% 40,514 1.6%Saneamento e Habitação 1,897 0.1% 5,098 0.2%Demais 4,953 0.4% 9,696 0.4%Total 159,742 12.3% 353,014 13.8% 1.6%

Gasto Social Direto Gov. Federal (2001-2007)2001 2007

Aumento SM não beneficia as crianças; Bolsa-Família é melhor e mais barato...

Fonte: Ricardo Paes de Barros, 2006 “Desafios para a Política Social Brasileira”

As transferências governamentais não equalizam a pobreza. As crianças permanecem pobres.

Aumento Gastos Correntes reduzem espaço para Investimento Público

Dada a restrição orçamentária, o crescimento dos gastos correntes significam menor espaço para aumento dos Investimentos Públicos, especialmente Infra-Estrutura;Adicionalmente, representam mais um estímulo de demanda, o que dificulta a queda da taxa de juros;Investimentos Públicos: Brasil fica muito atrás de outros países emergentes;

Investimento Público (% do Total de Gastos Públicos)

22.1%

15.0%

11.1%10.8%10.3%8.8%

7.6% 7.6% 7.5% 6.8% 6.6% 6.6%5.6% 5.5% 5.0%

4.1%

Core

ia

Mex

ico

Chile

Turq

uia

Afric

a do

Sul

Bulg

aria

Polo

nia

Hung

ria

EUA

Aust

ralia

Irlan

daEs

lova

quia

Rom

enia

Cana

daN

Zelâ

ndia

Bras

il

Fonte: Afonso, Schuknecth e Tanzi (2003), (2006) e Banco Mundial

A Crise Internacional:

A crise do sistema financeiro

Feedback Negativo entre Crédito e Atividade

A Crise Mudou de Patamar após Quebra da Lehman

- Bolha no Mercado Imobiliário e Subprime;

- Securitização e Alavancagem;

- Quebra da Lehman: gerou crise de confiança (contra-parte);

“No one is too big to fail”

- Risco Sistêmico: Instrumentos não tradicionais de P.Monetária e Fiscal;

- Paralisação do Crédito, forte desaceleração da Atividade, aumento riscos de Inadimplência;

- Medidas Excepcionais: participação estatal em banco, cobertura aos depositantes, redução dos juros, ampliação do redesconto e garantias aos empréstimos interbancários e programas de financiamento direto

Fed agora é FedInvest

- Sistema Financeiro é fundamental para alavancar crescimento e FED sabe disso;

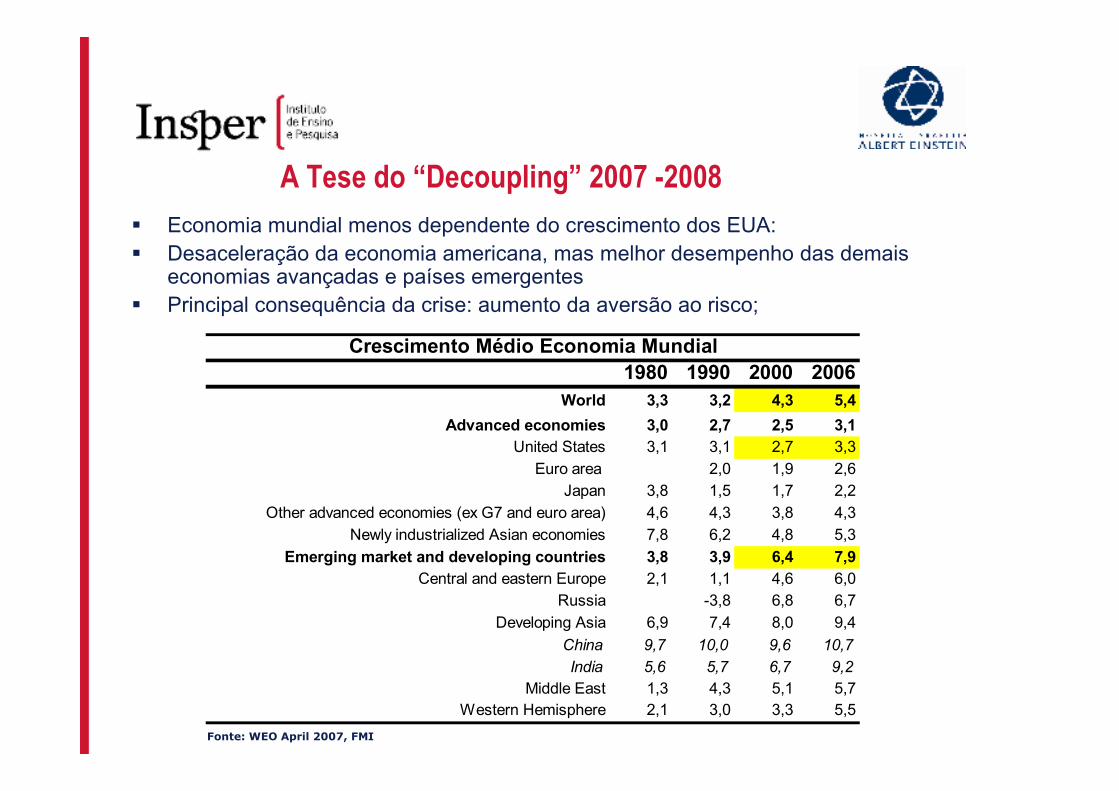

A Tese do “Decoupling” 2007 -2008

� Economia mundial menos dependente do crescimento dos EUA:� Desaceleração da economia americana, mas melhor desempenho das demais

economias avançadas e países emergentes� Principal consequência da crise: aumento da aversão ao risco;

1980 1990 2000 2006World 3,3 3,2 4,3 5,4

Advanced economies 3,0 2,7 2,5 3,1United States 3,1 3,1 2,7 3,3

Euro area 2,0 1,9 2,6

Japan 3,8 1,5 1,7 2,2

Other advanced economies (ex G7 and euro area) 4,6 4,3 3,8 4,3

Newly industrialized Asian economies 7,8 6,2 4,8 5,3

Emerging market and developing countries 3,8 3,9 6,4 7,9Central and eastern Europe 2,1 1,1 4,6 6,0

Russia -3,8 6,8 6,7

Developing Asia 6,9 7,4 8,0 9,4

China 9,7 10,0 9,6 10,7

India 5,6 5,7 6,7 9,2

Middle East 1,3 4,3 5,1 5,7Western Hemisphere 2,1 3,0 3,3 5,5

Crescimento Médio Economia Mundial

Fonte: WEO April 2007, FMI

A Tese do “Decoupling” II 2009

� 22/05/2009 - 05h18

� Para 'Economist', emergentes podem sair da crise antes que os EUA

� A revista defende uma nova tese do "descolamento", teoria defendida no ano passado por alguns

analistas (entre eles a própria Economist) que afirmavam que os emergentes estariam mais

resistentes a uma recessão nos EUA. Admitindo que esta tese não se mostrou correta durante a

crise, a Economist apresenta agora a tese do "descolamento 2.0" ("Decoupling 2.0", que dá nome ao

artigo), que, segundo a publicação, seria "um fenômeno mais limitado, restrito a algumas das maiores

e menos endividadas economias emergentes".

� Países como o Brasil e a China não foram atingidos apenas pela queda na demanda dos EUA e sim

o quase colapso dos mercados de crédito globais e os cortes de estoques de companhias

"traumatizadas“.

� Mas os choques globais estão se acalmando agora. Empresas não podem reduzir estoques para

sempre. O pânico dos investidores está recuando, o que faz os mercados de crédito começarem a

funcionar.

Variáveis importantes para a saúde suplementar

Crescimento PIB

Carteira Assinada

Elasticidade do PIB Saúde