corso di - · programma • operazioni finanziarie in condizioni di certezza – l’operazione...

TRANSCRIPT

Matematica Finanziaria

Corso di

a.a. 2012/2013 Testo a cura del Prof. Sergio Bianchi

Programma

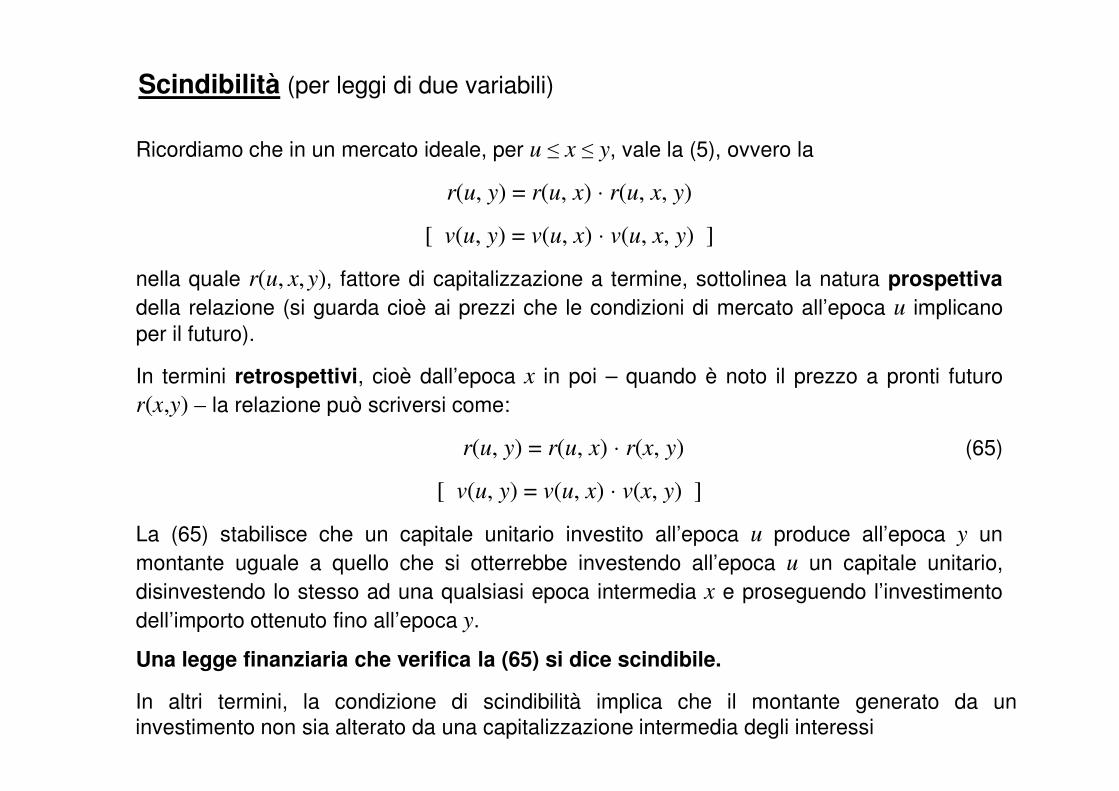

• Operazioni finanziarie in condizioni di certezza– L’operazione finanziaria elementare

– Operazioni a pronti e a termine

• Regimi finanziari– Della capitalizzazione composta

– Della capitalizzazione semplice

– Dello sconto commerciale

• Operazioni finanziarie complesse– Rendite

– Obbligazioni– Obbligazioni

• Indici temporali e di variabilità– Maturity

– Scadenza media aritmetica

– Scadenza media finanziaria

– Durata media finanziaria (duration e convexity)

• Costituzione di capitali e ammortamenti– Ammortamento italiano

– Ammortamento francese

– Ammortamento tedesco

– Ammortamento americano

Definizioni introduttive

Operazione finanziaria (o.f.)

Ogni atto che produce una variazione di capitale per effetto

Matematica Finanziaria

Branca della matematica applicata che

modellizza le operazioni finanziarie

Ogni atto che produce una variazione di capitale per effetto

dello scambio non contemporaneo di almeno due importi.

⇒ Oggetto di studio è la coppia (I, t) - Importo, Epoca

⇒ Più in generale, un’operazione finanziaria può scriversi

come insieme di coppie F = {(I1, t1), (I2, t2),..., (In, tn)}

Notazione:

Rispetto al soggetto che valuta l’o.f., l’importo ha segno negativo se

costituisce un’uscita e segno positivo se costituisce un’entrata.

Elementare, se #(F) = 2(se lo scambio è fra una sola prestazione eduna sola controprestazione)

Complessa, se #(F) > 2(se lo scambio riguarda più prestazioni e/ocontroprestazioni)

Classificazione delle operazioni finanziarie

A prontise il prezzo dell’o.f. viene pagato nel momentoin cui esso viene concordato tra le parti

L’operazione finanziaria è

Certase entrambi gli elementi della coppia (I,t) sonodeterministici (decisioni finanziarie in condizionidi certezza)

Aleatoriase tale è almeno uno degli elementi della coppia (I,t)(decisioni finanziarie in condizioni di incertezza)

in cui esso viene concordato tra le parti

A terminese il prezzo dell’o.f. viene pagato in un’epocasuccessiva a quella in cui esso è concordato

Il mercato dei capitali

Le transazioni che hanno ad oggetto operazioni finanziarie avvengono nel

Mercato dei capitali

inteso come luogo di incontro della domanda (finanziamenti con vincolo di

credito [obbligazioni] e/o di capitale [azioni]) e dell’offerta (emissioni e/o

negoziazioni di titoli relativi prestiti monetari).

Analisi del mercatodei capitali

TeoriaFormulazione di ipotesi sul comportamento degli

partecipanti al mercato per definire un modello:

il mercato ideale

PraticaValutazione della convenienza finanziaria delle

opportunità sulla base delle transazioni nel

mercato reale

Caratteristiche del mercato dei capitali ideale

Competitività (competitive)

• Ogni operatore:

a) usufruisce gratuitamente delle stesse informazioni

b) ignora le conseguenze delle proprie azioni sul mercato

c) è un massimizzatore di profitti (mira a conseguire il maggior risultato economico

con il minimo costo

Non frizionalità (frictionless)

• Le transazioni sono libere da costi aggiuntivi (di intermediazione, fiscali ecc.)

• Le operazioni:

a) sono divisibili (possono cioè avere ad oggetto importi qualsiasi)

b) possono essere effettuate in ogni istante

• Sono ammesse vendite allo scoperto (short sales) (è cioè possibile vendere titoli che

non si possiedono)

• Non c’è rischio di insolvenza (default risk)

Assenza di arbitraggi

Caratteristiche del mercato dei capitali ideale (segue)

Definizione di arbitraggio

Un arbitraggio è un'operazione finanziaria che consente al soggetto che la pone

in essere di conseguire un profitto certo senza correre alcun rischio.

Distinguiamo tra:

Arbitraggio di tipo ASi ha quando l’o.f.:

• ha un costo nullo o negativo e• ha un costo nullo o negativo e

• genera un flusso di importi tutti non negativi, con almeno un pagamento

positivo

Arbitraggio di tipo BSi ha quando l’o.f.:

• ha un costo negativo e

• genera un flusso di importi tutti non negativi

Caratteristiche del mercato dei capitali ideale (segue)

«Con il termine arbitraggio si intende indicare un'operazione che consente di ottenere

un profitto certo, senza che il soggetto che la mette in essere corra alcun rischio.

Solitamente l'arbitraggio consiste nell'acquisto/vendita di uno strumento finanziario(ma anche non finanziario, come una commodity) e in una contemporanea operazione

di segno opposto sullo stesso strumento negoziato su un mercato diverso dal

precedente, oppure su uno strumento diverso ma avente le stesse caratteristiche a

livello di payout del primo.

Appare evidente che una siffatta operazione può generare un profitto solo nel caso in Appare evidente che una siffatta operazione può generare un profitto solo nel caso in

cui esista un differenziale di prezzo tra due strumenti pressochè identici, differenziale determinato da una inefficienza di tipo informativo (o normativo): questo è il

presupposto fondamentale perché si creino opportunità di questo tipo.

Un altro presupposto è rappresentato dalla esistenza di strumenti finanziari perfettamente sostituibili. Questo può avvenire nel caso in cui si prendono in

considerazione strumenti identici ma scambiati su mercati diversi, oppure in quello

relativo a strumenti diversi ma aventi lo stesso payout (ad es. un paniere di titoli azionari

ed il future avente lo stesso paniere come sottostante), o ancora in quello di cui uno

strumento può essere replicato sinteticamente (triangolazioni sul mercato valutario).»

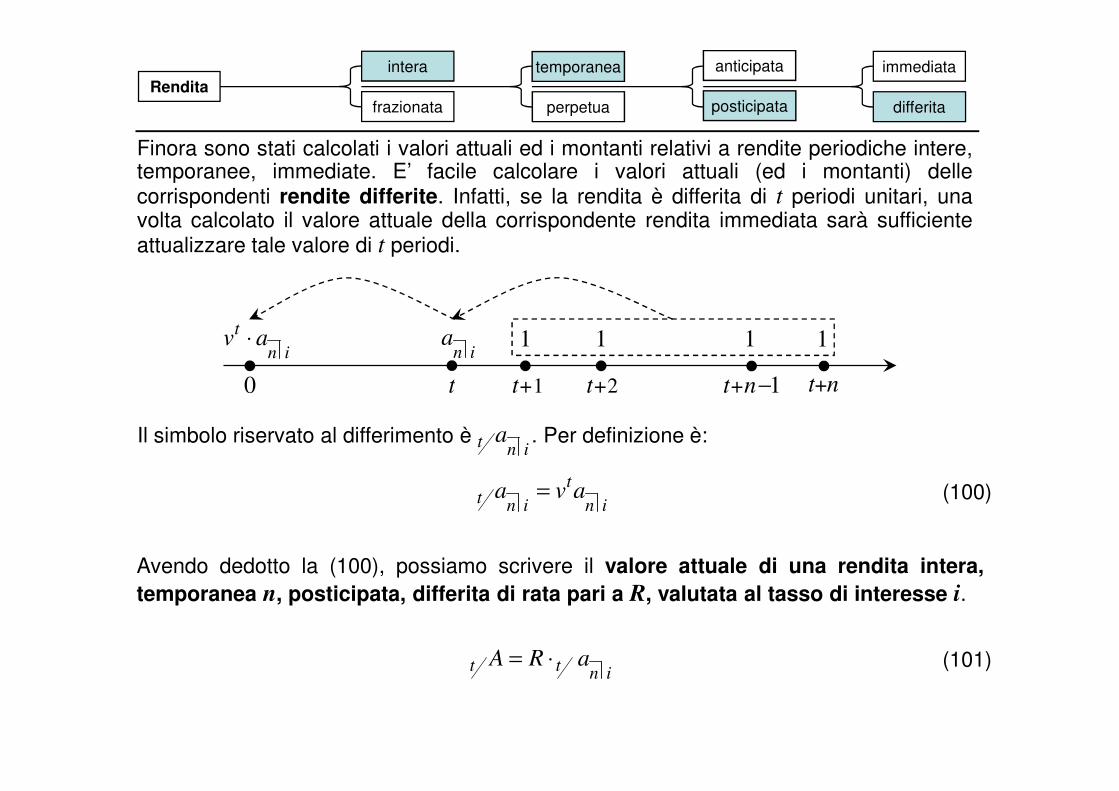

Da “www.borsaitaliana.it”

Il mercato dei capitali reale

Mercato

dei capitali

Diretto

Le negoziazioni avvengono mediante

accordi diretti tra le parti, che determinano

autonomamente le condizioni di scambio.

Es.: operazioni bancarie

Mercato monetario(negoziazione di strumenti a breve scadenza, convenzio-nalmente non superiori a 18

Aperto

Le negoziazioni sono di tipo impersonale

ed hanno caratteristiche (taglio degli

importi, scadenze, tassi, ecc.) standar-

dizzate.

Es: operazioni di cambio

nalmente non superiori a 18 mesi)

Mercato finanziario(negoziazione di mezzi finanziari – obbligazioni e/o azioni – generalmente a medio e lungo termine)

Mercato dei cambi(negoziazione di valute estere)

L’operazione finanziaria elementare

Schema:A conferisce a B all’epoca x l’importo P in cambio dell’importo

M che B conferirà ad A all’epoca y, con y > x.

x y

A → B A ← BP M

Accordo che scambia le coppie (P, x) ed (M, y), con y ≠ x ; x ≥ 0,y ≥ 0

x y

Esempio 1:Acquisto oggi (epoca t) un BOT (Buono Ordinario del Tesoro) al prezzo di € 95,817 ed

incasserò tra un anno €100.

Assumendo l’anno come unità di misura del tempo, l’o.f. può scriversi come

F = { (−95,817, t), (100, t+1)}

Esempio 2:Presento oggi (epoca t) all’incasso un credito per € 1.000 che maturerà tra 30 giorni.

Ricevo dalla controparte € 995.

Assumendo il giorno come unità di misura del tempo, l’o.f. può scriversi come

F = { (995, t), (−1.000, t+30)}

L’operazione finanziaria elementare (segue)

Ipotesi:

1. Gli importi P ed M sono espressi nella stessa unità di misura

2. I soggetti che attuano lo scambio sono razionali:

a) se I1 > I2

b) se x < y

1 2( , ) ( , )I x I xf

( , ) ( , )I x I yf

Criteri di preferenza assoluta

Principio di equivalenza finanziaria

«E’ finanziariamente equivalente ricevere [corrispondere] un importo

immediatamente oppure riceverlo [corrisponderli] in un’epoca

successiva purché — in questa seconda eventualità — all’importo si

aggiunga un interesse per il differimento della transazione.»

b) se x < y( , ) ( , )I x I yf

L’operazione finanziaria complessa (esempi)

Esempio 3:Acquisto oggi (epoca t) un BTP (Buono del Tesoro Poliennale) con scadenza tra tre anni

al prezzo di € 101,25 che paga cedole semestrali in base al tasso annuo del 4%.

Assumendo l’anno come unità di misura del tempo, l’o.f. può scriversi come

{ }3 512 2 2( 101.25, ), (2, ), (2, 1), (2, ), (2, 2), (2, ), (102, 3)F t t t t t t t= − + + + + + +

Esempio 4:Acquisto oggi (epoca t) un’auto del valore di € 15.000 e la pago con rate mensili di € 300

per i prossimi 5 anni (numero di rate = 12×5 = 60).

Assumendo il mese come unità di misura del tempo, l’o.f. può scriversi come

{ }(15.000, ), ( 300, 1), ( 300, 2),...,( 300, 60)F t t t t= − + − + − +

L’o.f. elementare: investimento e anticipazione

{( , ),( , )}F P x M y=L’operazione finanziaria elementare è detta

di investimento (o impiego)

se, noto P, deve determinarsi M(…se P rappresenta un’uscita)

In questo caso:

x è l’epoca di investimento

di anticipazione (o sconto o

finanziamento)

se, noto M, deve determinarsi P(…se P rappresenta un’entrata)

In questo caso:

x è l’epoca di anticipazionex è l’epoca di investimento

y è l’epoca di scadenza

P è il capitale impiegato (o investito)

all’epoca x

M è il montante alla data y del capitale

investito alla data x.

x è l’epoca di anticipazione

y è l’epoca di scadenza

P è il valore attuale all’epoca x

dell’importo M disponibile all’epoca y

M è l’importo disponibile all’epoca y

x y

P M (incognita)

x y

P M(incognita)

M P y x≥ ∀ ≥

In entrambi i casi, per il principio di equivalenza finanziaria, deve aversi

L’o.f. elementare: esempi di investimento e anticipazione

Esempi di operazioni di investimento

A presta a B la somma P in cambio della restituzione, tra un mese, della

somma M > P (da determinare nell’accordo che intercorre tra A e B).

A effettua un versamento di importo P su un conto corrente bancario e, senza movimentare il conto, preleva a fine anno l’importo M > P.movimentare il conto, preleva a fine anno l’importo M > P.

Esempio di operazioni di anticipazione

A cede all’epoca x un credito a B di importo M che scade all’epoca y ed ottiene

in cambio l’importo P < M.

L’o.f. elementare: interesse e sconto

nelle operazioni di investimento,interesse (sul capitale investito P) ed

è indicata come Ix,y.

l’interesse Ix,y è la somma che frutta

La differenza (non negativa) M – P è detta

nelle operazioni di anticipazione,sconto (sul capitale dovuto M) ed è

indicata come Dx,y.

lo sconto Dx,y è la somma che frutta

Pertanto

l’interesse Ix,y è la somma che frutta

l’investimento dell’importo P tra le

epoche x ed y

lo sconto Dx,y è la somma che frutta

l’anticipazione all’epoca x dell’impor-

to M dovuto all’epoca y

Il montante dell’importo P è pari alla somma dello

stesso importo P e dell’interesse da questo prodotto., , x y x yM P I M P I− = ⇔ = +

Il valore attuale dell’importo M è pari alla differenza

tra lo stesso importo M e lo sconto., , x y x yM P D P M D− = ⇔ = −

Osservazione. Si consideri che per definizione è, ,x y x yI D=

L’o.f. elementare: la funzione valore

Le assunzioni alla base del mercato dei capitali ideale garantiscono che esiste una sola funzione f che, nota la terna x, y e P, individua univocamente M, cioe’:

: ( , , ) ( , , )f P x y M M f P x y→ ⇔ =

Ipotesi sulla funzione f

Assumeremo che la funzione f sia:

• continua su un insieme costituito da opportuni intervalli di definizione delle variabili

• derivabile parzialmente rispetto alle tre variabili• derivabile parzialmente rispetto alle tre variabili

Stante il significato finanziario della funzione f, dovrà anche essere

•

• (f crescente al crescere di P)

• (f crescente al crescere di y)

• (f decrescente al crescere di x)

0f

P

∂>

∂

0f

y

∂>

∂

0f

x

∂<

∂

( , , ), 0,P f P x x x P= ∀ ≥

L’o.f. elementare: la funzione valore (segue)

Ipotesi sulla funzione f (segue)

• (Ipotesi di proporzionalità o indipendenza dall’importo)

essendo detta f(1, x, y) funzione di importo unitario.

Osservazioni

( , , ) (1, , )M f P x y P f x y= = ⋅

Osservazioni

• Dal punto di vista economico, l’ipotesi assume che l’utilità marginale del denaro sia

costante

• L’assunto è realistico nel caso di importi contenuti o di periodi non molto lunghi.

• Si può interpretare f(1, x, y) come il prezzo all’epoca y di una unità di capitale (p.es.: un

euro) disponibile all’epoca x

L’o.f. elementare: invertibilità della funzione valore (segue)

RichiamoData la funzione y = f(x) continua e strettamente crescente (decrescente) nell’intervallo I

esiste la sua funzione inversa f −1 che risulta continua e strettamente crescente (decre-

scente) nell’intervallo J, con J = f(I).

f

y

f

f

f −1

f −1

x

y = f(x)

x = f −1(y)

L’o.f. elementare: invertibilità della funzione valore (segue)

Per ipotesi, la funzione f è continua e strettamente crescente rispetto all’importo P.

Esiste dunque la sua funzione inversa (rispetto a P) che indichiamo con g.

Pertanto

M = f(P, x, y) restituisce l’importo M disponibile all’epoca y in cambio dell’importo P

disponibile all’epoca x

P = g(M, x, y) restituisce l’importo P disponibile in x in cambio dell’importo M

disponibile all’epoca ydisponibile all’epoca y

Valendo l’ipotesi di proporzionalità si ha anche che

Per definizione poniamo r(x, y) = f(1, x, y).

Per definizione poniamo v(x, y) = g(1, x, y).

(1, , ) (1, , )M

M P f x y f x yP

= ⋅ ⇔ =

(1, , ) (1, , )P

P M g x y g x yM

= ⋅ ⇔ =

L’o.f. elementare: significato della funzione valore

r(x, y) può interpretarsi come:

1. il numero di unità di capitale disponibili all’epoca y in

cambio di una unità di capitale disponibile all’epoca x.

2. il prezzo all’epoca y di un importo unitario disponibile

all’epoca x.

3. Il fattore di capitalizzazione in quanto fornisce il

montante all’epoca y per ogni unità di capitale P

investito all’epoca x

x y

r(x,y)1

investito all’epoca x

x y

v(x,y) 1

v(x, y) può interpretarsi come:

1. il numero di unità di capitale disponibili all’epoca x in

cambio di una unità di capitale disponibile all’epoca y.

2. il prezzo all’epoca x di un importo unitario disponibile

all’epoca y.

3. Il fattore di attualizzazione in quanto fornisce ilvalore attuale all’epoca x per ogni unità del capitale M

dovuto all’epoca y

L’o.f. elementare: relazione tra r e v

Osservazione

Essendo per definizione

seguono banalmente le

( , ) e ( , )M P

r x y v x yP M

= =

( , ) ( , ) 1r x y v x y⋅ =

1( , )r x y =( , )

( , )r x y

v x y=

1( , )

( , )v x y

r x y=

L’o.f. elementare: Esempi

Esempio 5Investo il 02.03.2008 un capitale di € 100 ed ho in restituzione il 02.08.2008 un capitale

di € 102,5.

M = P ⋅ r(02.03.08, 02.08.08)

x = 02.03.08 y = 02.08.08

P = 100 M = 102,5

M02.08.08 = P02.03.08 ⋅ r(02.03.08, 02.08.08)

102,5 = 100 ⋅ r(02.03.08, 02.08.08)

da cui

102,5(02.03.08,02.08.08) 1,025

100r = =

Fattore di capitalizzazione

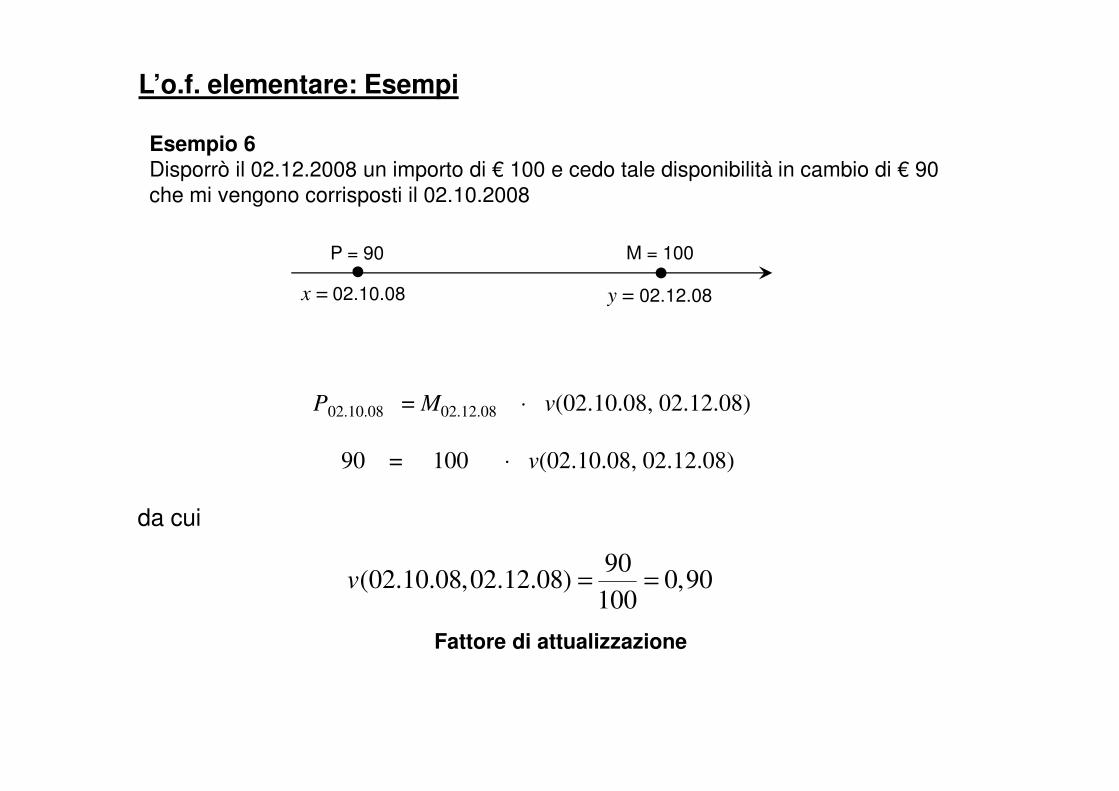

L’o.f. elementare: Esempi

Esempio 6Disporrò il 02.12.2008 un importo di € 100 e cedo tale disponibilità in cambio di € 90

che mi vengono corrisposti il 02.10.2008

P = M ⋅ v(02.10.08, 02.12.08)

x = 02.10.08 y = 02.12.08

P = 90 M = 100

P02.10.08 = M02.12.08 ⋅ v(02.10.08, 02.12.08)

90 = 100 ⋅ v(02.10.08, 02.12.08)

da cui

90(02.10.08,02.12.08) 0,90

100v = =

Fattore di attualizzazione

L’o.f. elementare: tasso di interesse (periodale)

Nelle operazioni di investimento, si è definito l’interesse Ix,y come

Ix,y = M − P (1)

essendo M il montante all’epoca y dell’importo P investito all’epoca x.

Dividendo entrambi i membri della (1) per P si ottiene

,1

x yI M P M

P P P

−= = −

Per definizione poniamo

Il numero puro i(x,y) rappresenta l’interesse prodotto tra le epoche x ed y da ogni unità

di capitale investito P e prende il nome di

tasso effettivo di interesse

OsservazioneSi tenga ben presente che il tasso sopra definito è un tasso periodale, relativo cioè al

periodo di tempo che intercorre tra le epoche x ed y.

,( , )

x yIi x y

P=

L’o.f. elementare: tasso di sconto (periodale)

Analogamente, nelle operazioni di anticipazione, si è definito lo sconto Dx,y come

Dx,y = M − P (2)

essendo M il capitale disponibile all’epoca y e P l’investito anticipato all’epoca x.

Dividendo entrambi i membri della (2) per M si ottiene

,1

x yD M P P

M M M

−= = −

Per definizione poniamo

Il numero puro d(x,y) rappresenta lo sconto corrisposto per ogni unità di capitale M

che, disponibile all’epoca y, viene anticipata all’epoca x. Esso prende il nome di

tasso effettivo di sconto

OsservazioneCome osservato in precedenza, si rammenti che quello sopra definito è un tasso

periodale, relativo cioè al periodo di tempo che intercorre tra le epoche x ed y.

,( , )

x yDd x y

M=

L’o.f. elementare: relazioni tra grandezze finanziarie

Definiti il

tasso effettivo di interesse i(x, y)

ed il

tasso effettivo di sconto d(x,y)

è necessario esplicitare:

1. le relazioni che legano tali quantità alle altre grandezze già introdotte

(fattore di capitalizzazione, fattore di sconto)

2. la relazione esistente tra i(x, y) e d(x, y)

L’o.f. elementare: relazioni tra grandezze finanziarie

1) Relazione tra tasso effettivo di interesse e fattori di capitalizzazione e sconto

Per definizione

Concludendo

Ma è anche

,( , ) = = 1 ( , ) 1

x yI M P Mi x y r x y

P P P

−= − = −

( , ) ( , ) 1 ( , ) 1 ( , )i x y r x y r x y i x y= − ⇔ = +

1( , )r x y =Ma è anche

da cui segue

ed anche

1( , )

( , )r x y

v x y=

1 1 ( , )( , ) 1

( , ) ( , )

v x yi x y

v x y v x y

−= − =

1( , )

1 ( , )v x y

i x y=

+

L’o.f. elementare: relazioni tra grandezze finanziarie

1) Relazione tra tasso effettivo di sconto e fattori di capitalizzazione e sconto

Per definizione

Concludendo

Ma è anche

,( , ) = =1 1 ( , )

x yI M P Pd x y v x y

M M M

−= − = −

( , ) 1 ( , ) ( , ) 1 ( , )d x y v x y v x y d x y= − ⇔ = −

1( , )r x y =Ma è anche

da cui segue

ed anche

1( , )

( , )r x y

v x y=

1 ( , ) 1( , ) 1

( , ) ( , )

r x yd x y

r x y r x y

−= − =

1( , )

1 ( , )r x y

d x y=

−

L’o.f. elementare: relazioni tra grandezze finanziarie

2) Relazione tra tasso effettivo di interesse e tasso effettivo di sconto

Abbiamo appena dedotto che (1)

e che (2)

Sostituendo la (2) nella (1) segue immediatamente che

( , ) 1( , )

( , )

r x yd x y

r x y

−=

( , ) 1 ( , )r x y i x y= +

( , )( , )

1 ( , )

i x yd x y

i x y=

+( , )

1 ( , )d x y

i x y=

+

Analogamente abbiamo anche dedotto che (3)

e che (4)

Sostituendo la (4) nella (3) segue immediatamente che

1 ( , )( , )

( , )

v x yi x y

v x y

−=

( , ) 1 ( , )v x y d x y= −

( , )( , )

1 ( , )

d x yi x y

d x y=

−

L’o.f. elementare: significato finanziario della relazione tra i e d

Si consideri la catena di uguaglianze

L’uguaglianza tra primo e ultimo membro

( , ) 1 1( , ) ( , ) ( , ) ( , ) ( , )

1 ( , ) 1 ( , ) ( , )

i x yd x y i x y i x y i x y v x y

i x y i x y r x y= = ⋅ = ⋅ = ⋅

+ +

( , ) ( , ) ( , )d x y i x y v x y= ⋅

consente di interpretare finanziariamente

il tasso di sconto come valore attuale del tasso di interesse.

x y

d(x, y) i(x, y)

i(x, y)⋅v(x, y)

L’o.f. elementare: significato finanziario della relazione tra i e d

Analogamente si consideri la catena di uguaglianze

L’uguaglianza tra primo e ultimo membro

( , ) 1 1( , ) ( , ) ( , ) ( , ) ( , )

1 ( , ) 1 ( , ) ( , )

d x yi x y d x y d x y d x y r x y

d x y d x y v x y= = ⋅ = ⋅ = ⋅

− −

( , ) ( , ) ( , )i x y d x y r x y= ⋅

consente di interpretare finanziariamente

il tasso di interesse come montante del tasso di sconto.

x y

d(x, y) i(x, y)

d(x, y)⋅r(x, y)

L’o.f. elementare: tavola riepilogativa delle relazioni fondamentali

r(x, y) v(x, y) i(x, y) d(x, y)

r(x, y) r(x, y)1

( , )r x y

Queste funzioni

in funzione di queste

( , ) 1r x y −( , ) 1

( , )

r x y

r x y

−

1v(x, y) v(x, y)

i(x, y) i(x, y)

d(x, y) d(x, y)

1

( , )v x y

1 ( , )

( , )

v x y

v x y

−1 ( , )v x y−

1 ( , )i x y+1

1 ( , )i x y+

( , )

1 ( , )

i x y

i x y+

1

1 ( , )d x y−1 ( , )d x y−

( , )

1 ( , )

d x y

d x y−

L’o.f. elementare: esempi

Nell’esempio 5 era

Quindi sarà

102,5(02.03.08,02.08.08) 1,025

100r = =

r(x, y) v(x, y) i(x, y) d(x, y)

Queste funzioni

in funzione r(x, y) v(x, y) i(x, y) d(x, y)

r(x, y)

r(x, y)

1,025 0,9756… 0,025 0,02439…

1

( , )r x y

in funzione di queste

( , ) 1r x y −( , ) 1

( , )

r x y

r x y

−

L’o.f. elementare: esempi

Nell’esempio 6 era

Quindi sarà

r(x, y) v(x, y) i(x, y) d(x, y)

90(02.10.08,02.12.08) 0,90

100v = =

Queste funzioni

in funzione r(x, y) v(x, y) i(x, y) d(x, y)

v(x, y)

1,1

v(x, y)

0,90 0,1 0,10

1

( , )v x y

in funzione di queste

1 ( , )v x y−1 ( , )

( , )

v x y

v x y

−

__

L’o.f. elementare: esempi

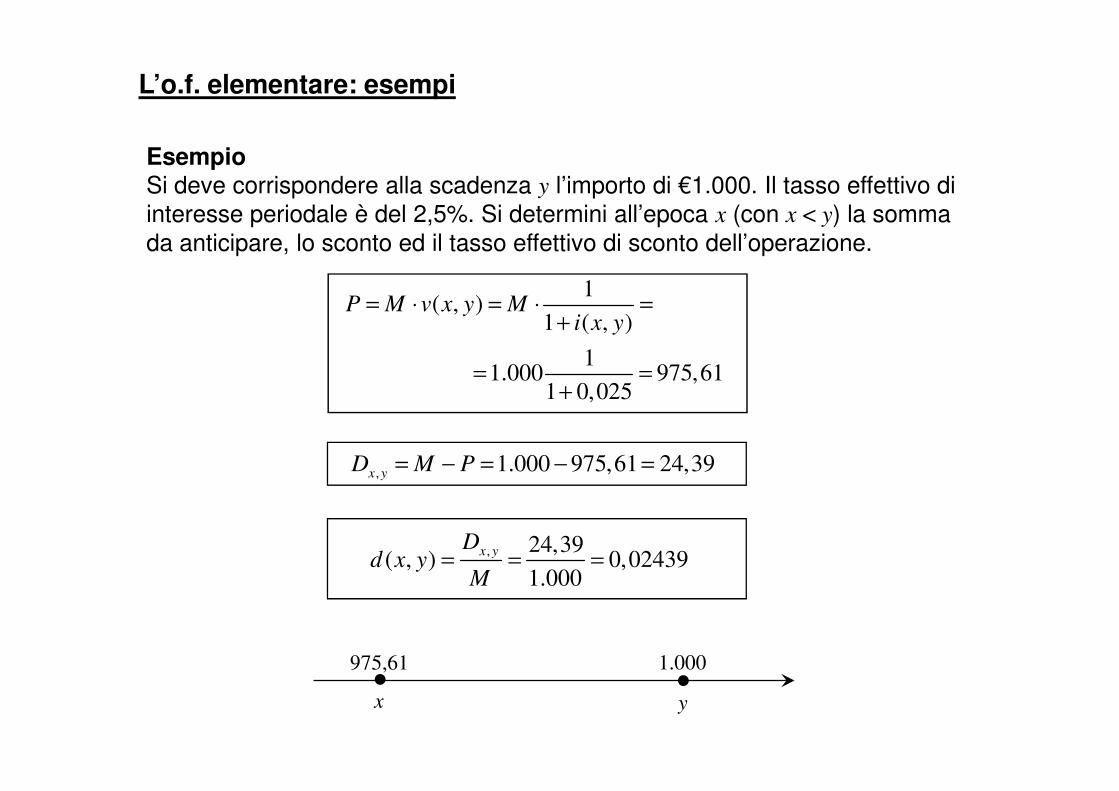

EsempioSi deve corrispondere alla scadenza y l’importo di €1.000. Il tasso effettivo di

interesse periodale è del 2,5%. Si determini all’epoca x (con x < y) la somma

da anticipare, lo sconto ed il tasso effettivo di sconto dell’operazione.

1( , )

1 ( , )

11.000 975,61

1 0,025

P M v x y Mi x y

= ⋅ = ⋅ =+

= =+

x y

975,61 1.000

1 0,025+

,1.000 975,61 24,39

x yD M P= − = − =

, 24,39( , ) 0,02439

1.000

x yD

d x yM

= = =

Contratti a pronti e contratti a termine

Nell’operatività finanziaria la regolazione del prezzo avviene solitamente in

epoche successive a quella in cui il prezzo stesso viene concordato dalle parti.

EsempioSi acquista oggi un bene che si inizierà a pagare tra sei mesi.

Il prezzo del bene è contrattualmente stabilito oggi dalle parti. L’esborso per

l’acquirente è differito rispetto alla data di stipula del contratto.

ConseguenzaE’ necessario ampliare lo schema fin qui adottato per descrivere le o.f. semplici.E’ necessario ampliare lo schema fin qui adottato per descrivere le o.f. semplici.

D’ora in avanti indicheremo con

• u l’epoca in cui viene pattuito il prezzo dell’operazione finanziaria (è

generalmente l’epoca nella quale si stipula il contratto);

• x l’epoca in cui viene regolato il prezzo dell’operazione finanziaria (è

generalmente x > u)

• y l’epoca in cui ha termine l’operazione finanziaria

Contratti a pronti e contratti a termine (segue)

u yx

Epoca in cui viene

pattuito il prezzo

Epoca in cui viene

regolato il prezzo

Epoca in cui ha

termine il contratto

durata del contratto

durata dell’o.f.

Si osservi che

• y − u : durata del contratto (rileva l’epoca di accordo sul prezzo)

• y − x : durata dell’operazione finanziaria (rileva l’epoca di regolamento del

prezzo)

Contratti a pronti e contratti a termine: esempio

Esempio 8Il 1°.11.08 (epoca u) il soggetto A stipula un contratto con il soggetto B in base

al quale si impegna a corrispondere a B un importo pari a € 870 il 1°.01.09 (epoca x) in cambio di un importo di € 1000 che B riconoscerà ad A il 1°.06.09

(epoca y).

− €870 + €1.000

Schema dell’operazione

01/11/08 01/06/0901/01/09

durata del contratto (7 mesi)

durata dell’o.f. (5 mesi)

( )01/11/08, 01/01/09, 01/06/091.000 870 r= ⋅

( )01/11/08, 01/01/09, 01/06/09870 1.000 v= ⋅

v(01/11/08, 01/01/09, 01/06/09) = 0,87 è il prezzo a termine di una unità di capitale

che sarà disponibile il 1°giugno 2009.

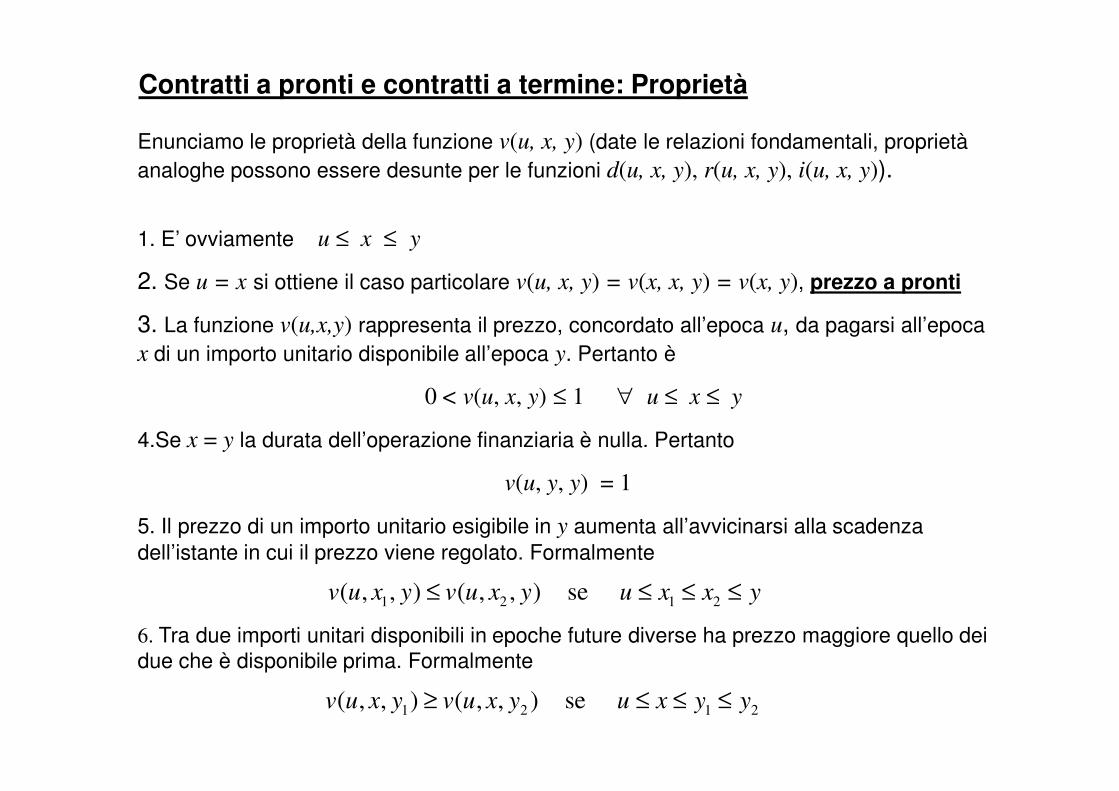

Contratti a pronti e contratti a termine: Proprietà

Enunciamo le proprietà della funzione v(u, x, y) (date le relazioni fondamentali, proprietà

analoghe possono essere desunte per le funzioni d(u, x, y), r(u, x, y), i(u, x, y)).

1. E’ ovviamente u ≤ x ≤ y

2. Se u = x si ottiene il caso particolare v(u, x, y) = v(x, x, y) = v(x, y), prezzo a pronti

3. La funzione v(u,x,y) rappresenta il prezzo, concordato all’epoca u, da pagarsi all’epoca

x di un importo unitario disponibile all’epoca y. Pertanto è

0 < v(u, x, y) ≤ 1 ∀ u ≤ x ≤ y0 < v(u, x, y) ≤ 1 ∀ u ≤ x ≤ y

4.Se x = y la durata dell’operazione finanziaria è nulla. Pertanto

v(u, y, y) = 1

5. Il prezzo di un importo unitario esigibile in y aumenta all’avvicinarsi alla scadenza

dell’istante in cui il prezzo viene regolato. Formalmente

6. Tra due importi unitari disponibili in epoche future diverse ha prezzo maggiore quello dei

due che è disponibile prima. Formalmente

1 2 1 2( , , ) ( , , ) se v u x y v u x y u x x y≤ ≤ ≤ ≤

1 2 1 2( , , ) ( , , ) se v u x y v u x y u x y y≥ ≤ ≤ ≤

Contratti a pronti e contratti a termine: terminologia

Contratti

a pronti a termine

Il prezzo viene corrisposto nel

momento in cui esso è pattuito.

Il prezzo viene corrisposto in un’epoca

successiva a quella in cui esso è pattuito.

Nelle operazioni di capitalizzazione

1 r(x, y)

Nelle operazioni di capitalizzazione

1 r(u, x, y)

Nelle operazioni di attualizzazione

x y

x y

v(x, y) 1

r(x, y) è il fattore di capitalizzazionea pronti (spot)

v(x, y) è il fattore di attualizzazionea pronti o prezzo a pronti(prezzo spot)

Nelle operazioni di attualizzazione

r(u, x, y) è il fattore di capitalizzazionea termine

v(u, x, y) è il fattore di attualizzazionea termine o prezzo a termine

u yx

u y

v(u, x, y) 1

x

Contratti a pronti e contratti a termine: terminologia (segue)

Con riferimento al prezzo v(u, x, y), fissando…

… u e y [v(u, x, y) diviene funzione della sola epoca x]

Evoluzione del prezzo (dei contratti che, stipulati in u,

hanno scadenza in y)

… u e x [v(u, x, y) diviene funzione della sola epoca y]

Evoluzione per scadenza (dei contratti che, stipulati in u, Evoluzione per scadenza (dei contratti che, stipulati in u,

vengono regolati in x)

… x e y [v(u, x, y) diviene funzione della sola epoca u]

Evoluzione delle strutture dei prezzi (dei contratti che, regolati in x, hanno scadenza in y)

Operatività a pronti ed a termine

Stanti le ipotesi formulate circa il mercato dei capitali, in ogni epoca gli

operatori possono decidere se effettuare un’operazione a pronti o a termine.

Ci poniamo pertanto tre obiettivi:

1. Costruire uno schema che descriva la struttura a pronti

2. Costruire uno schema che descriva la struttura a termine

3. Chiarire la relazione (fondamentale) che intercorre tra operatività a pronti e

a termine

PremessaPer semplificare la notazione supporremo che il tempo sia rappresentato da un variabile discreta. Denoteremo con t l’epoca iniziale e con il naturale n il numero

di periodi unitari (orizzonte) a partire da t. Lo scadenzario di riferimento sarà

dunque:

t t+1 t+2 t+k t+n−1 t+n. . . . . .

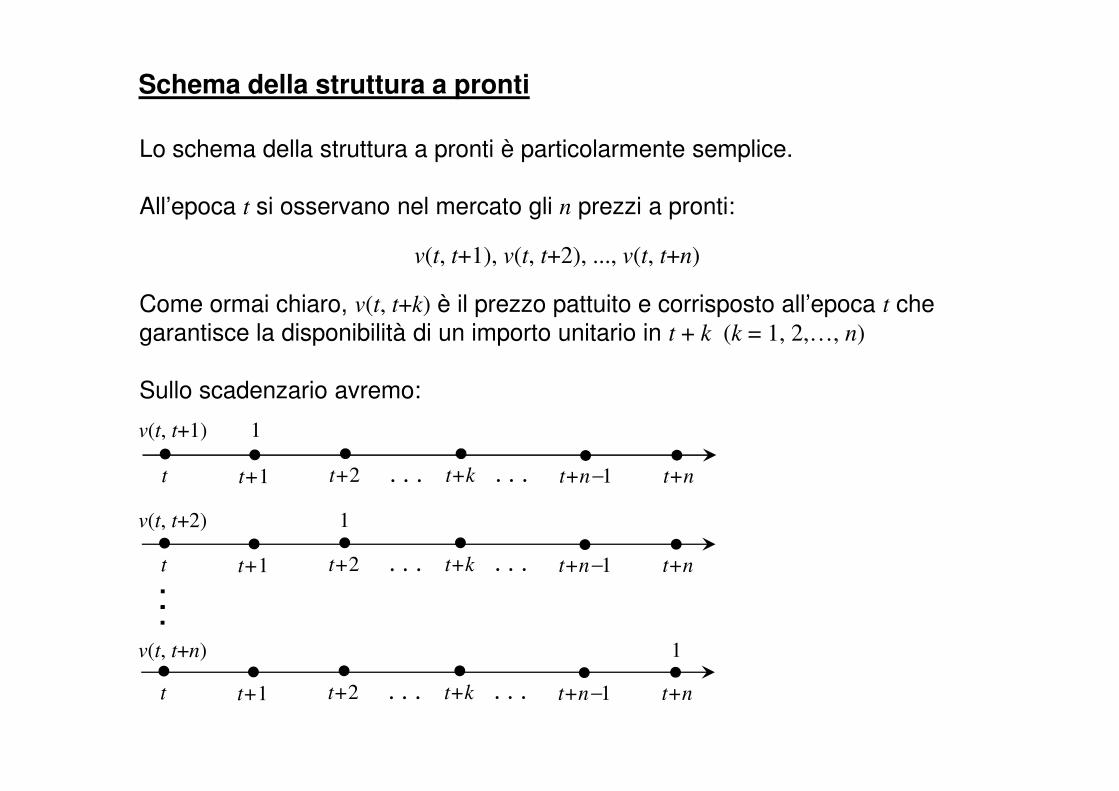

Schema della struttura a pronti

Lo schema della struttura a pronti è particolarmente semplice.

All’epoca t si osservano nel mercato gli n prezzi a pronti:

v(t, t+1), v(t, t+2), ..., v(t, t+n)

Come ormai chiaro, v(t, t+k) è il prezzo pattuito e corrisposto all’epoca t che

garantisce la disponibilità di un importo unitario in t + k (k = 1, 2,…, n)

Sullo scadenzario avremo:Sullo scadenzario avremo:

t t+1 t+2 t+k t+n−1 t+n. . . . . .

t t+1 t+2 t+k t+n−1 t+n. . . . . .

t t+1 t+2 t+k t+n−1 t+n. . . . . .

v(t, t+1) 1

v(t, t+2) 1

v(t, t+n) 1

::

Schema della struttura a termine

Lo schema della struttura a termine è più articolato.

Per dedurlo, nel generico prezzo a termine v(u, x, y), fissiamo u = t, x = t+1 e

lasciamo che y assuma il valore di ciascuna delle n−1 epoche rimanenti.

Ripetiamo il procedimento fissando x = t + 2, valore in corrispondenza del

quale y assumerà il valore di ciascuna delle n−2 epoche rimanenti. Procediamo

identicamente finché sarà x = t + n−1, valore in corrispondenza del quale y

potrà valere solo t+n.

v(u, x, y)

u = t ; x = t+1 ; y = t+2 , y = t+3 , . . . , y = t + n (n− 1) prezzi

x = t+2 ; y = t+3 , y = t+4 , . . . , y = t + n (n− 2) prezzi

x = t + n−2 ; y = t + n− 1 , y = t + n 2 prezzi

x = t + n−1 ; y = t + n 1 prezzo

::

Schema della struttura a termine (segue)

Sullo scadenzario avremo

t t+1 t+2 t+k t+n−1 t+n. . . . . .

t t+1 t+2 t+k t+n−1 t+n. . . . . .

v(t, t+1, t+2) 1

::

v(t, t+1, t+k) 1

v(t, t+1, t+n−1) 1

t t+1 t+2 t+k t+n−1 t+n. . . . . .

v(t, t+1, t+n−1) 1

t t+1 t+2 t+k t+n−1 t+n. . . . . .

v(t, t+1, t+n) 1

n−1 prezzi a termine il cui prezzo è regolato all’epoca t +1:

( , 1, 2), ( , 1, 3),..., ( , 1, )v t t t v t t t v t t t n+ + + + + +

Schema della struttura a termine (segue)

Sullo scadenzario avremo

t t+1 t+2 t+3 t+n−1 t+n. . . . . .

t t+1 t+2 t+k t+n−1 t+n. . . . . .

v(t, t+2, t+3) 1

::v(t, t+2, t+n−1) 1

t t+1 t+2 t+k t+n−1 t+n. . . . . .

v(t, t+2, t+n) 1

n−2 prezzi a termine il cui prezzo è regolato all’epoca t +2.

( , 2, 3), ( , 2, 4),..., ( , 2, )v t t t v t t t v t t t n+ + + + + +

…e così via

Schema della struttura a termine (segue)

Prezzi N°

v(t, t+1, t+2), v(t, t+1, t+3), ..., v(t, t+1, t+n) n −1

v(t, t+2, t+3), v(t, t+2, t+4), ..., v(t, t+2, t+n) n −2

v(t, t+3, t+4), v(t, t+3, t+5), ..., v(t, t+3, t+n) n −3

: :

v(t, t+n−2, t+n−1), v(t, t+n−2, t+n) 2v(t, t+n−2, t+n−1), v(t, t+n−2, t+n) 2

v(t, t+n−1, t+n) 1

( 1)( 1) ( 2) ... 3 2 1

2

n nn n

−− + − + + + + =

Il numero di prezzi a termine che si osserva nel mercato all’epoca t su un orizzonte

di n periodi unitari è

Per ogni epoca t, l’insieme di tali prezzi definisce la struttura a termine del mercato.

Relazione tra operazioni a pronti e a termine

Quindi, un operatore che all’epoca t voglia assicurarsi un importo unitario all’epoca

t + i (1 ≤ i ≤ n) può combinare operazioni a termine con operazioni a pronti con

l’unico vincolo rappresentato dalle scadenze dell’orizzonte temporale sul quale

opera.

In particolare può scegliere se:

stipulare in t un contratto a pronti con scadenza t+i

oppureoppure

stipulare uno dei possibili contratti a termine regolandone il prezzo,in rapporto al contratto scelto, in una delle epoche t +1, t + 2,..., t + i −1

ProblemaChe tipo di relazione esiste tra i due tipi di operatività?

Più precisamente, le caratteristiche del mercato ideale consentono di stabilire delle

“condizioni di coerenza” tra i prezzi a pronti e a termine?

Relazione tra operazioni a pronti e a termine

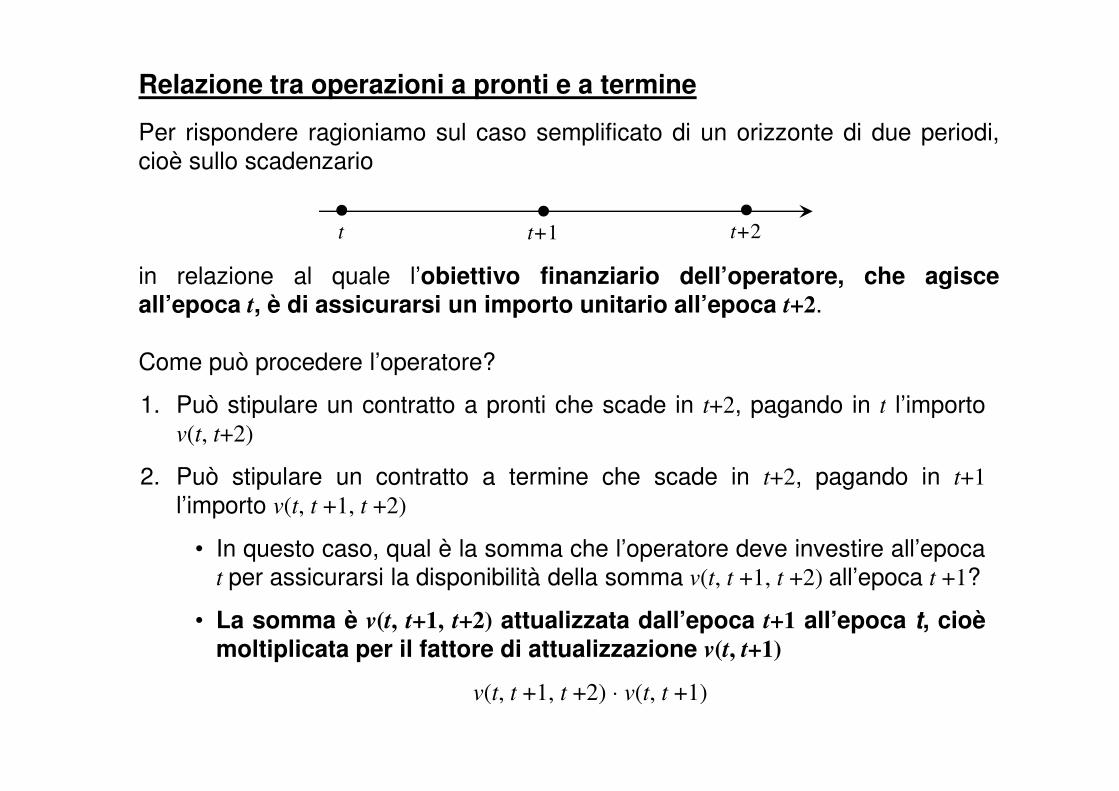

Per rispondere ragioniamo sul caso semplificato di un orizzonte di due periodi,

cioè sullo scadenzario

in relazione al quale l’obiettivo finanziario dell’operatore, che agisceall’epoca t, è di assicurarsi un importo unitario all’epoca t+2.

Come può procedere l’operatore?

t t+1 t+2

1. Può stipulare un contratto a pronti che scade in t+2, pagando in t l’importo1. Può stipulare un contratto a pronti che scade in t+2, pagando in t l’importo

v(t, t+2)

2. Può stipulare un contratto a termine che scade in t+2, pagando in t+1

l’importo v(t, t +1, t +2)

• In questo caso, qual è la somma che l’operatore deve investire all’epocat per assicurarsi la disponibilità della somma v(t, t +1, t +2) all’epoca t +1?

• La somma è v(t, t+1, t+2) attualizzata dall’epoca t+1 all’epoca t, cioèmoltiplicata per il fattore di attualizzazione v(t, t+1)

v(t, t +1, t +2) ⋅ v(t, t +1)

Relazione tra operazioni a pronti e a termine

t t+1 t+2

v(t, t+1, t+2) ⋅ v(t, t+1) 1v(t, t+1, t+2)

Equivalente finanziario (prezzo) all’epoca t +1 di un importo unitario

all’epoca t +2

Equivalente finanziario (prezzo) all’epoca t dell’importo

v(t, t+1, t+2) all’epoca t +1

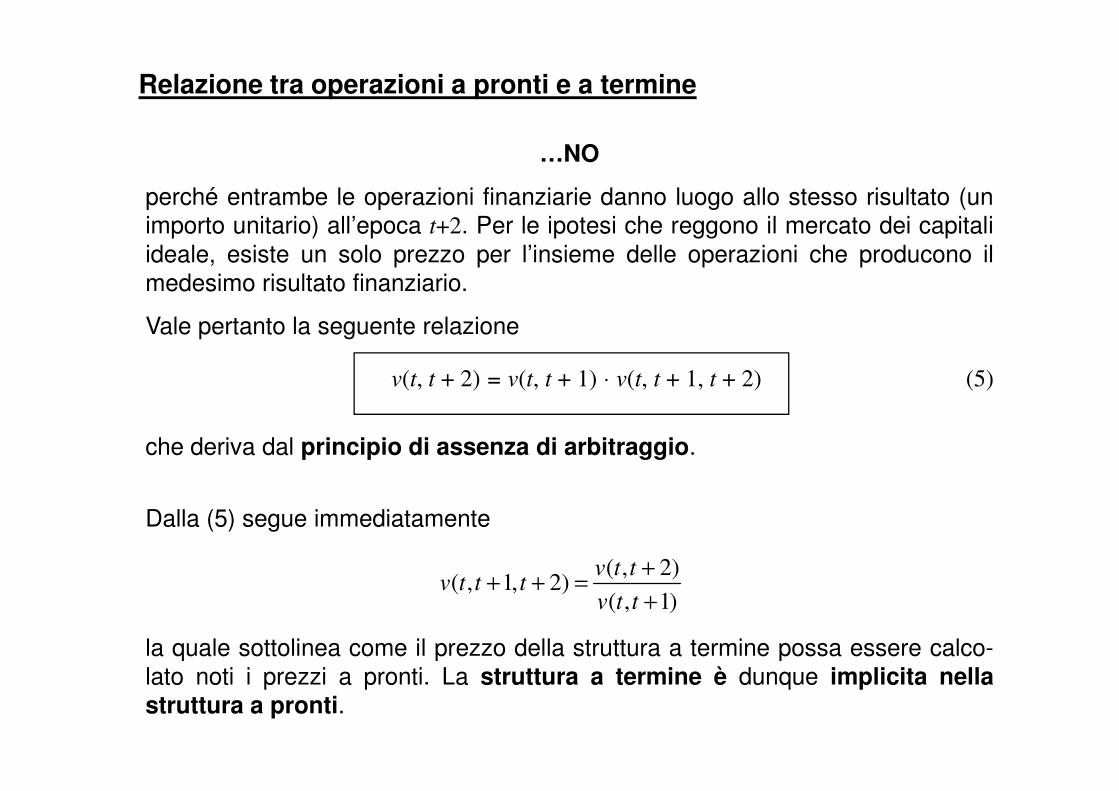

Riassumendo:Riassumendo:

Per disporre di un importo unitario all’epoca t+2, l’operatore all’epoca t deve

investire

v(t, t + 2) in un’operazione a pronti

o

v(t, t + 1, t + 2) ⋅ v(t, t + 1) in un’operazione a termine

Possono i due importi differire ?

Relazione tra operazioni a pronti e a termine

…NO

perché entrambe le operazioni finanziarie danno luogo allo stesso risultato (unimporto unitario) all’epoca t+2. Per le ipotesi che reggono il mercato dei capitali

ideale, esiste un solo prezzo per l’insieme delle operazioni che producono il

medesimo risultato finanziario.

Vale pertanto la seguente relazione

v(t, t + 2) = v(t, t + 1) ⋅ v(t, t + 1, t + 2) (5)

che deriva dal principio di assenza di arbitraggio.

Dalla (5) segue immediatamente

la quale sottolinea come il prezzo della struttura a termine possa essere calco-

lato noti i prezzi a pronti. La struttura a termine è dunque implicita nellastruttura a pronti.

( , 2)( , 1, 2)

( , 1)

v t tv t t t

v t t

++ + =

+

Relazione tra operazioni a pronti e a termine

EsempioSul mercato all’epoca t :

• un BOT con scadenza un anno (t+1) quota V(t, t+1) = 95,69(*);

• un CTZ con scadenza due anni (t+2) quota V(t, t+2) = 91,57.

In ipotesi di assenza di arbitraggio si vuole determinare il prezzo a termine del titolo che, acquistato all’epoca t e regolato all’epoca t+1, paga 100 all’epoca t+2.

Dalla( , 2)

( , 1, 2)( , 1)

v t tv t t t

v t t

++ + =

+

Dalla

segue

91,57( , 1, 2) 0,95684

95,69v t t t+ + = =

Pertanto il prezzo richiesto è 95,684.

(*) Con v indichiamo il prezzo unitario. Per indicare il prezzo di importi non unitari si è soliti

utilizzare la lettera maiuscola.

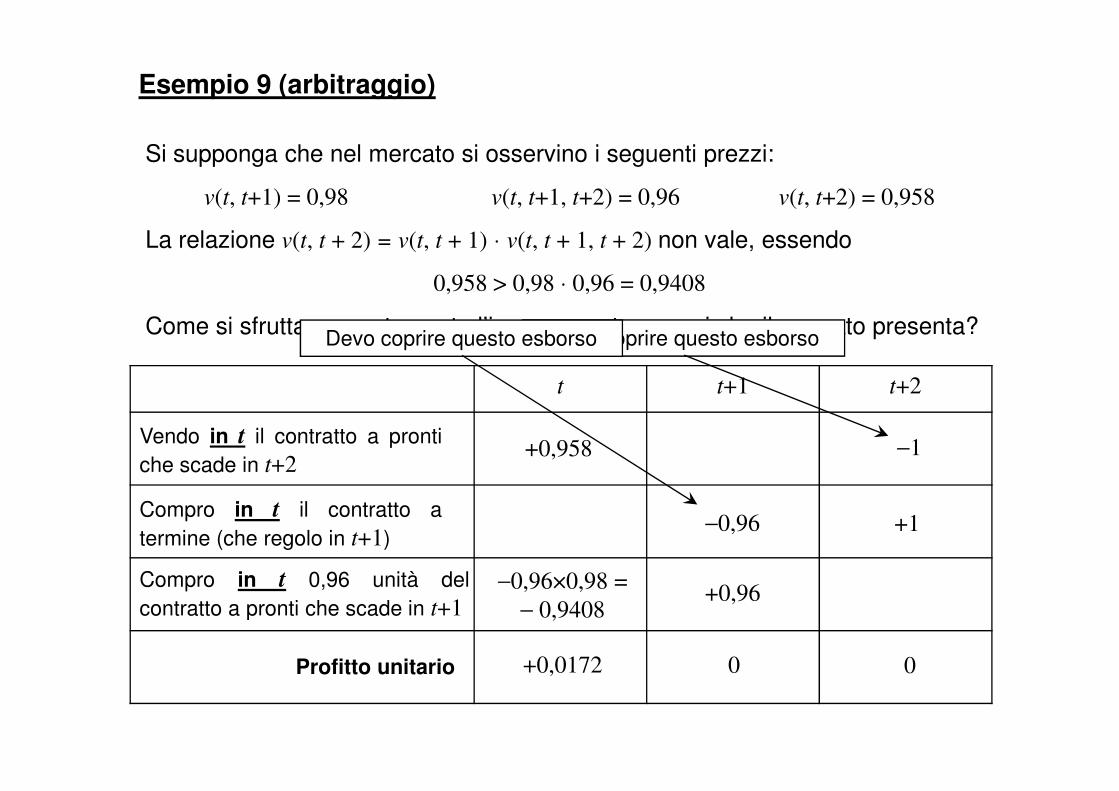

Esempio 9 (arbitraggio)

Si supponga che nel mercato si osservino i seguenti prezzi:

v(t, t+1) = 0,98 v(t, t+1, t+2) = 0,96 v(t, t+2) = 0,958

La relazione v(t, t + 2) = v(t, t + 1) ⋅ v(t, t + 1, t + 2) non vale, essendo

0,958 > 0,98 ⋅ 0,96 = 0,9408

Come si sfrutta concretamente l’incoerenza tra prezzi che il mercato presenta?

t t+1 t+2

Devo coprire questo esborsoDevo coprire questo esborso

t t+1 t+2

Vendo in t il contratto a pronti

che scade in t+2+0,958 −1

Compro in t il contratto a

termine (che regolo in t+1)−0,96 +1

Compro in t 0,96 unità del

contratto a pronti che scade in t+1

−0,96×0,98 =

− 0,9408+0,96

+0,0172 0 0Profitto unitario

Esempio 10 (arbitraggio)

Si supponga che nel mercato si osservino i seguenti prezzi:

v(t, t+1) = 0,98 v(t, t+1, t+2) = 0,96 v(t, t+2) = 0,938

La relazione v(t, t + 2) = v(t, t + 1) ⋅ v(t, t + 1, t + 2) non vale, essendo

0,938 < 0,98 ⋅ 0,96 = 0,9408

Come si sfrutta concretamente l’incoerenza tra prezzi che il mercato presenta?

t t+1 t+2

Devo azzerare questa entrataDevo azzerare questa entrata

t t+1 t+2

Compro in t il contratto a pronti

che scade in t+2−0,938 +1

Vendo in t il contratto a termine

(che viene regolato in t+1)+0,96 −1

Vendo in t 0,96 unità del contratto

a pronti che scade in t+1+0,96×0,98 =

+ 0,9408−0,96

+0,0028 0 0Profitto unitario

Principio di assenza di arbitraggio

Dagli esempi prima visti, sullo scadenzario dato dalle epoche t ≤ T ≤ s,

deduciamo lo schema generale.

Se fosse v(t, s) > v(t, T) v(t, T, s) la strategia

t T s

Vendo allo scoperto il contratto

a pronti che scade in s−1

Compro il contratto a termine

+v(t, s)

Compro v(t,T,s) unità del con-

tratto a pronti che scade in T−v(t,T,s)v(t,T)

Compro il contratto a termine

che scade in s +1

0 0Profitto unitario

+v(t,T,s)

−v(t,T,s)

v(t,s)−v(t,T,s)v(t,T)

darebbe luogo ad arbitraggio con un profitto unitario pari a v(t, s) − v(t, T) v(t, T, s).

Principio di assenza di arbitraggio

In maniera analoga, se fosse v(t, s) < v(t, T) v(t, T, s) la strategia

t T s

Compro il contratto a pronti

che scade in s+1

Vendo il contratto a termine

che scade in s −1

−v(t, s)

+v(t,T,s)

Vendo v(t,T,s) unità del contrat-

to a pronti che scade in T+v(t,T,s)v(t,T)

0 0Profitto unitario

−v(t,T,s)

v(t,T,s)v(t,T)−v(t,s)

darebbe luogo ad arbitraggio con un profitto unitario pari a v(t, s) − v(t, T) v(t, T, s).

Condizione di non arbitraggio: osservazioni

Osservazione 1In generale, come implicitamente appena visto, nel mercato ideale deve valere la

seguente relazione, di facile verifica

(p ≤ q ≤ s) (6)( , ) ( , ) ( , , )v t p t s v t p t q v t p t q t s+ + = + + ⋅ + + +

( , ) ( , , )

( , )

v t p t sv t p t q t s

v t p t q

+ ++ + + =

+ +

Osservazione 2

Ricordando che la relazione (6), scritta in funzione dei tassi di interesse, diviene

(7)

essendo i(t + p, t + s) e i(t + p, t + q) i tassi di interesse a pronti ed i(t + p, t + q, t + s) il

tasso di interesse a termine (entrambi periodali).

( , ) [1 ( , )][1 ( , , )] 1i t p t s i t p t q i t p t q t s+ + = + + + + + + + −

1 ( , ) ( , , ) 1

1 ( , )

i t p t si t p t q t s

i t p t q

+ + ++ + + = −

+ + +

1

1v

i=

+

Condizione di non arbitraggio: osservazioni

Osservazione 3

Si consideri che nella (6) e nella (7) figurano rispettivamente i prezzi ed i tassi effettivi di

interesse periodali.

Nella (6) il prezzo v(t + p, t + q) è quello che osserviamo sul mercato per l’o.f. di durata

q − p [= t + p − (t + q)], il prezzo v(t + p, t + q, t + s) è quello relativo all’o.f. di durata s − q

[= t + s − (t + q)], il prezzo v(t + p, t + s) è relativo all’o.f. di durata s − p [= t + s − (t + p)].

Analogamente nella (7), in termini di tassi effettivi di interesse periodali.

Tasso periodale e tasso effettivo di interesse per periodo unitario

Con i(x, y) si è finora denotato il tasso effettivo di interesse periodale, cioè relativo al

periodo che intercorre tra le epoche x ed y. Così i(t, t+n) indica il tasso periodale che

caratterizza l’operazione che si sviluppa per n periodi unitari a partire dall’epoca t.

ProblemaIl tasso periodale non può essere utilizzato per confrontare la convenienza finanziaria di

operazioni che hanno durate diverse.

Esempio

Si ha la possibilità di investire un importo:

Si potrebbe pensare che l’operazione (B) sia più redditizia dell’operazione (A), ma il

confronto tra i due tassi non è possibile direttamente, a causa della diversa durata delle

operazioni finanziarie. Se si riferiscono entrambi i tassi ad una stessa base, per esempio

all’anno, si realizza che l’operazione (A) è al tasso effettivo di interesse annuo iA = 7,61%

e l’operazione (B) è effettuata al tasso effettivo di interesse annuo iB = 7,51%. A dispetto

dell’intuizione, l’operazione (A) risulta più redditizia dell’operazione (B).

Si ha la possibilità di investire un importo:

(A) per tre mesi al tasso periodale i(0, 3) = 1,85%, oppure

(B) per tre mesi e dieci giorni al tasso periodale

Quale operazione “appare” più conveniente?

( )10

30,4160,3 2,03%i + =

Tasso effettivo di interesse per periodo unitario

ProblemaOccorre stabilire una relazione che, dato un tasso effettivo di interesse periodale,

consenta di “trasformare” il tasso riferendolo ad una diversa base temporale, per esempio

al periodo unitario.

Fissata l’unità di misura del tempo (p.es. l’anno), indichiamo con

i1(x, y)

il tasso effettivo di interesse riferito al periodo unitario dedotto dalle condizioni vigenti

sul mercato tra le epoche x ed y.

Ci interessa stabilire

• quale relazione deve esistere tra i1(x, y) e iy−x(x, y);

• Più in generale, come si possa trasformare il periodo cui è riferito il tasso effettivo di

interesse (periodale).

Adottando questa notazione, oltre che semplicemente come i(x, y), il tasso effettivo di

interesse periodale potrebbe anche scriversi come

iy−x(x, y)

a sottolineare che il periodo cui il tasso è relativo è quello compreso tra le epoche x ed y.

In genere l’omissione del pedice indicherà che il tasso è periodale, a meno che non sia

altrimenti precisato.

Tassi periodale e tasso effettivo di interesse per periodo unitario

Ragioniamo a ritroso.

Il prezzo all’epoca t dell’o.f. di durata pari a n periodi unitari è v(t, t+n).

Data la struttura a pronti che vige all’epoca t+n−1, il prezzo che in t+n−1 assicura

all’epoca t+n un importo unitario è

v(t+n−1, t+n)

Data la struttura a pronti che vige all’epoca t+n−2, il prezzo che in t+n−2 assicura

all’epoca t+n−1 l’importo v(t+n−1, t+n) [equivalente finanziariamente all’importo unitario

in t+n] èin t+n] è

v(t+n−2, t+n−1)⋅ v(t+n−1, t+n)

Data la struttura a pronti che vige all’epoca t+n−3, il prezzo che in t+n−3 assicura

all’epoca t+n−2 l’importo v(t+n−2, t+n−1)⋅v(t+n−1, t+n) [equivalente finanziariamente

all’importo unitario in t+n] è

v(t+n−3, t+n−2)⋅v(t+n−2, t+n−1)⋅ v(t+n−1, t+n)

e così via fino all’epoca t.

Quindi…

Tassi periodali e tasso effettivo di interesse per periodo unitario

Fissiamo l’unità di misura del tempo (p.es. un anno) e consideriamo un’o.f. che si sviluppa

su un orizzonte di n periodi unitari (n anni). In particolare, consideriamo il prezzo all’epoca

t di un importo unitario disponibile all’epoca t + n, v(t, t+n).

Ipotesi

L’operazione finanziaria (unica) tra t e t + n

• può scomporsi in n operazioni la cui durata è pari al periodo unitario;

• le n operazioni vengono effettuate tutte allo stesso tasso di interesse;

• conducono allo stesso risultato finanziario.

Obiettivo

Dato il prezzo (e quindi il tasso effettivo di interesse) periodale, si vuole caratterizzare

l’operazione finanziaria attraverso un tasso effettivo di interesse per periodo unitario.

t t+1 t+2 t+n. . .

v(t, t+n)

1

t+n−1

v(t, t+1) v(t+1, t+2) v(t+2, t+3) v(t+n−1, t+n)

Tassi periodale e tasso effettivo di interesse per periodo unitario

… all’epoca t, il prezzo che assicura un importo unitario all’epoca t+n attraverso una

successione di n operazioni a pronti che hanno tutte durata pari al periodo unitario

(roll-over) è

(8)

Ovvero, scritto in forma compatta

(9)

( , 1) ( 1, 2) ... ( 1, )v t t v t t v t n t n+ ⋅ + + ⋅ ⋅ + − +

1

0

( , 1)n

s

v t s t s−

=

+ + +∏

OsservazioneSi noti che tutti i prezzi che figurano nella (8) [(9)] sono riferiti al periodo unitario. Usando laSi noti che tutti i prezzi che figurano nella (8) [(9)] sono riferiti al periodo unitario. Usando la

notazione prima introdotta, potrebbero anche scriversi come

1

1 1 1 1

0

( , 1) ( 1, 2) ... ( 1, ) ( , 1) n

s

v t t v t t v t n t n v t s t s−

=

+ ⋅ + + ⋅ ⋅ + − + + + +

∏

Conclusione

L’unica operazione di durata pari a n periodi unitari il cui prezzo all’epoca t è v(t, t+n) ed il

roll-over delle n operazioni, ciascuna di durata pari a un periodo unitario il cui prezzo al-

l’epoca t è danno come esito finale la disponibilità di un importo uni-

tario all’epoca t+n. Pertanto esse devono avere lo stesso valore anche all’epoca t.

1

1

0

( , 1)n

s

v t s t s−

=

+ + +∏

Tassi periodale e tasso effettivo di interesse per periodo unitario

Pertanto

(10)

dalla quale, ricordando che , segue

(11)

Se nel periodo compreso tra le epoche t e t+n tutti i tassi effettivi di interesse a

1

1

0

( , ) ( , 1) n

s

v t t n v t s t s−

=

+ = + + +∏

1

1v

i=

+

[ ]1

1

0

( , ) 1 ( , 1) 1 n

s

i t t n i t s t s−

=

+ = + + + + −∏

Se nel periodo compreso tra le epoche t e t+n tutti i tassi effettivi di interesse a

pronti riferiti al periodo unitario fossero uguali, la (11) si ridurrebbe alla

(13)

avendo indicato con i1(t, t+n) il tasso effettivo di interesse per periodo unitario osservato

sull’orizzonte di n periodi unitari a partire dall’epoca t.

Ricavando dalla (13) i1(t, t+n) si ottiene

(14)

[ ]1 ( , ) 1 ( , ) 1

ni t t n i t t n+ = + + −

[ ]1

1 ( , ) 1 ( , ) 1 ni t t n i t t n+ = + + −

Tasso di interesse medio per periodo unitario

OsservazioneLa (14) esprime la relazione tra il tasso effettivo di interesse riferito al periodo unitario ed il

tasso effettivo di interesse periodale di un’operazione che si sviluppa su un orizzonte di nperiodi unitari, nell’ipotesi che nell’intero arco di tempo considerato il tasso perperiodo unitario rimanga invariato.

La relazione è tuttavia suscettibile di un’altra interpretazione: se la successione dei tassi a

pronti che figura al secondo membro della (11) viene rimpiazzata da una successione in

cui figura un tasso medio per periodo unitario, denotato con , si giunge al

medesimo risultato.

[ ]1

1 ( , ) 1 ( , 1) 1

n

i t t n i t s t s−

+ = + + + + − =∏

1( , )t t nι +

da cui segue banalmente:

(15)

Benché formalmente la (15) equivalga alla (14), l’interpretazione finanziaria è differente: al

suo primo membro figura il tasso di interesse medio per periodo unitario.

[ ]

[ ]

[ ]

1

0

1

1

0

1

( , ) 1 ( , 1) 1

1 ( , 1) 1

1 ( , ) 1

s

n

s

n

i t t n i t s t s

t s t s

t t n

ι

ι

=

−

=

+ = + + + + − =

= + + + + − =

= + + −

∏

∏

[ ]1

1( , ) 1 ( , ) 1 nt t n i t t nι + = + + −

Tasso di interesse medio per periodo unitario

EsempioPago € 87,6 oggi che mi assicurano la disponibilità di € 100 tra tre anni. Qual è il tasso

medio su base annua (avente cioè per periodo di riferimento l’anno)?

87,6(0,3) 0,876

100v = =

1 1(0,3) 1 1 0,141553

(0,3) 0,876i

v= − = − =

[ ]1

ι = + − =

Essendo n = 3 anni, si ha

[ ]13

1(0,3) 1 0,141553 1 0,045118ι = + − =

Il tasso di interesse medio per periodo unitario (approssimato alla seconda cifra

decimale) è pari al 4,51%.

Attenzione, si tratta di un tasso medio! Lo stesso risultato (a meno di un

errore dell’ordine di 6,3×10−6) si sarebbe raggiunto utilizzando, per esempio,

la seguente successione di tassi a pronti

i1(0,1) = 0,045118 i1(1,2) = 0,039250 i1(2,3) = 0,051000

Tassi equivalenti

OsservazioneRiconsideriamo la (13) e la (14)

che abbiamo dedotto a partire da un’operazione della durata di n periodi unitari.

Se anziché un multiplo del periodo unitario, n rappresentasse una frazione dello stesso,

[ ]1 ( , ) 1 ( , ) 1

ni t t n i t t n+ = + + −

[ ]1

1 ( , ) 1 ( , ) 1 ni t t n i t t n+ = + + −

cioè fosse n = 1/m con m>1, sostituendo nella (13) e nella (14) si avrebbe, rispettivamente

(16)

(17)

nelle quali, per evitare ambiguità, il tasso periodale è stato precisato anche attraverso il

pedice.

1

1

1 11

( , ) 1 ( , ) 1 m

mm m

i t t i t t+ = + + −

1

1 11( , ) 1 ( , ) 1

m

m

m mi t t i t t + = + + −

Tassi equivalenti (segue)

Nel caso in cui il tasso effettivo di interesse riferito all’m-esima parte del periodo unitario

sia sempre lo stesso, è possibile omettere l’indicazione dell’intervallo di tempo cui lo stesso

è riferito e scrivere semplicemente

(18)

(19)

( )1

1 1 1 1 m

m

i i= + −

( )11 1 1

m

m

i i= + −

La (16) e (17) [(18) e (19)] definiscono le relazioni tra tassi equivalenti.

1m

i1m

i

0 1

m2m

1mm− 1m

m=

1m

i

1i

Rappresentando sullo scadenzario, si ha

Tassi equivalenti (segue)

Osservazioni

1) Tutte le relazioni di equivalenza tra i tassi fin qui dedotte si basano sul principio di

assenza di arbitraggio. Come si vedrà in seguito, poiché tale principio vale per uno

specifico regime finanziario – che chiameremo della capitalizzazione composta – le

relazioni di equivalenza tra tassi sopra desunte valgono nell’ambito di tale regime. Per

gli altri regimi finanziari si possono ricavare relazioni di equivalenza analoghe a quelle

viste, seguendo lo stesso schema di ragionamento.

2) La (19) può essere scritta in una forma più generale, che consente di modificare la

base temporale di riferimento del tasso senza necessariamente riferirla al periodo

unitario (p.es. all’anno). Infatti, se questo è frazionato una volta in m1-esimi (p.es.

dalle quali, uguagliando e risolvendo, si ottiene

(20)

La (20) consente di modificare il periodo di riferimento del tasso di interesse da una

qualsiasi base ad una qualsiasi altra base (ivi inclusa, ovviamente, quella riferita al

periodo unitario), nelle ipotesi sopra richiamate.

( )2

1

1 1

1 2

1 1

m

m

m m

i i= + −

( )1

1

11

1 1 m

m

i i= + − ( )2

12

1 1 1

m

m

i i= + −

unitario (p.es. all’anno). Infatti, se questo è frazionato una volta in m1-esimi (p.es.

trimestri) ed una volta in m2-esimi (p.es. quadrimestri), vale sempre la (19)

Tassi equivalenti (segue)

EsempioIl tasso effettivo di interesse quadrimestrale è pari all’1,8%. Determinare il tasso

trimestrale, il tasso semestrale e quello annuale equivalenti al tasso dato.

Numero di quadrimestri in un anno: m2 = 3

Numero di trimestri in un anno: mt = 4

Numero di semestri in un anno: ms = 2

Numero di anni in un anno: ma = 1

Pertanto, utilizzando la (20)

( ) ( )3

344

1 14 3

1 1 1 0,018 1 0,013469851 (1,35%)i i= + − = + − =

( ) ( )3

311

1 11 3

1 1 1 0,018 1 0,054977832 (5,50%)i i= + − = + − =

( ) ( )3

322

1 12 3

1 1 1 0,018 1 0,027121138 (2,71%)i i= + − = + − =

Tasso equivalente trimestrale

Tasso equivalente semestrale

Tasso equivalente annuale

I regimi finanziari

Capitalizzazione composta (con struttura piatta)

Riconsideriamo la relazione (15) nella forma

ovvero, ricordando la relazione tra r ed i, come

Se per ogni t e per ogni n risulta , cioè il tasso di interesse è costante o – co-

me anche si dice – la struttura dei tassi di interesse è piatta, allora (omettendo per

semplicità di notazione di indicare il pedice 1) si ha

[ ]11 ( , ) 1 ( , )

ni t t n t t nι+ + = + +

[ ]1( , ) 1 ( , )

nr t t n t t nι+ = + +

1 1( , )t t n iι + =

(21)

da cui, sfruttando le relazioni fondamentali

(22)

(23)

(24)

( , ) ( ) (1 ) n n

r t t n r n i r+ = = + =

( )

1 1 1 ( , ) ( )

( ) 1

n

nnv t t n v n v

r n r i+ = = = = =

+

( , ) ( ) ( ) 1 1 (1 ) 1 n n

i t t n i n r n r i+ = = − = − = + −

( , ) ( ) 1 ( ) 1 1 (1 ) n n

d t t n d n v n v i−

+ = = − = − = − +

Capitalizzazione composta (con struttura piatta)

Le leggi (21)−(24) non dipendono dall’epoca t ma dalla sola durata n dell’operazione. Se

anziché limitarsi alla durata si considera una durata qualsiasi le (21)−(24)

diventano

(25)

(26)

(27)

( ) (1 ) r r iτ τ

τ = = +

( )

1 ( )

1v v

i

τ

ττ = =

+

τ ττ = − = + −

n∈� τ+

∈�

(27)

(28)

Le relazioni (25)−(28) individuano il regime finanziario della capitalizzazione compostain ipotesi di struttura piatta dei tassi di interesse.

( ) 1 (1 ) 1 i r iτ τ

τ = − = + −

( ) 1 1 (1 ) d v iτ τ

τ−

= − = − +

OsservazioneSi noti la natura esponenziale della legge (25), una volta fissato il tasso di interesse. Dal

punto di vista finanziario, tale caratteristica significa assumere che gli interessi producano

a loro volta interessi (cd. anatocismo).

Capitalizzazione composta (con struttura piatta)

5

6

7

8

5

6

7

Grafico della funzione r(τ ) = (1 + i)τ Grafico della funzione i(τ ) = (1+i)τ − 1

i = 10,0% i = 10,0%

Grafici delle leggi finanziarie del regime della capitalizzazione composta

al variare del tasso di interesse (i = 2,5%; 5,0%; 7,5%; 10,0%)

0

1

2

3

4

0 5 10 15 20

0

1

2

3

4

0 5 10 15 20

τ τ

r(τ

)

i(τ

)i = 7,5%

i = 5,0%

i = 2,5%

i = 7,5%

i = 5,0%

i = 2,5%

Capitalizzazione composta (con struttura piatta)

0.6

0.7

0.8

0.9

0.8

1

1.2

Grafico della funzione v(τ ) = (1+i)−τ Grafico della funzione d(τ ) = 1−(1+i)−τ

i = 2,5%

i = 10,0%

i = 7,5%

Grafici delle leggi finanziarie del regime della capitalizzazione composta

al variare del tasso di interesse (i = 2,5%; 5,0%; 7,5%; 10,0%)

0

0.1

0.2

0.3

0.4

0.5

0 5 10 15 20

0

0.2

0.4

0.6

0 5 10 15 20

τ τ

v(τ

)

d( τ

)

i = 10,0%

i = 7,5%

i = 5,0%

i = 2,5%

i = 5,0%

i = 2,5%

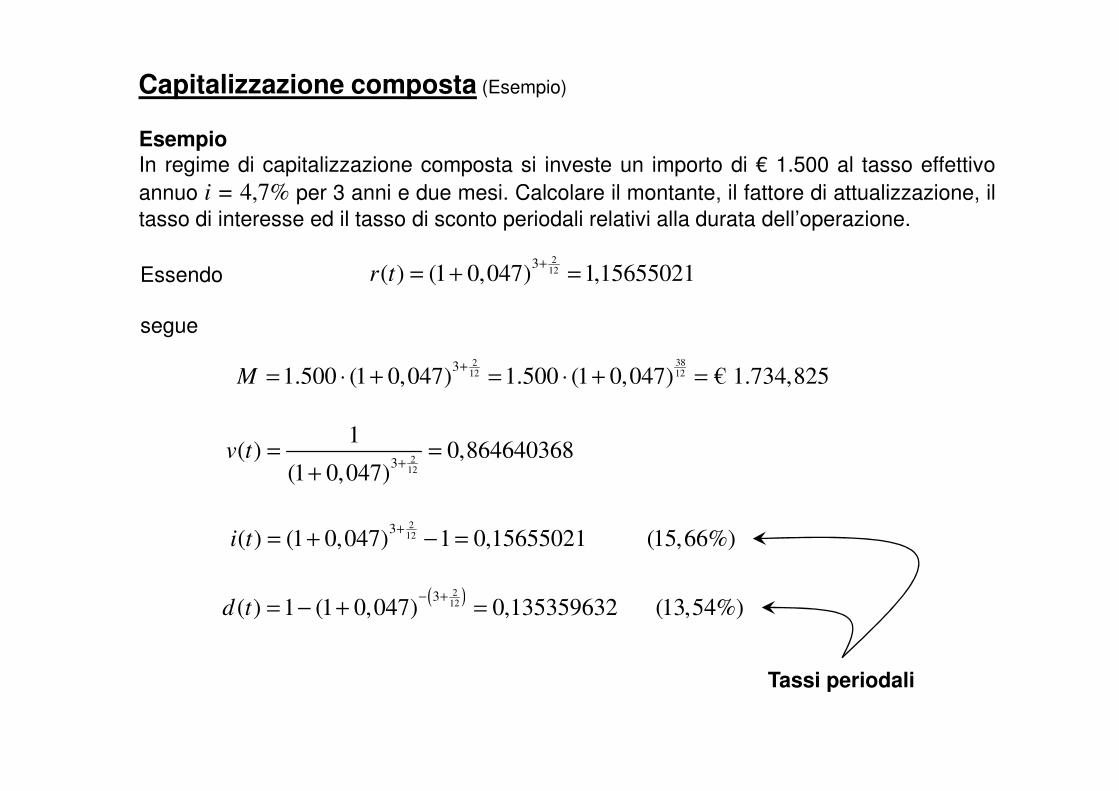

Capitalizzazione composta (Esempio)

EsempioIn regime di capitalizzazione composta si investe un importo di € 1.500 al tasso effettivo

annuo i = 4,7% per 3 anni e due mesi. Calcolare il montante, il fattore di attualizzazione, il

tasso di interesse ed il tasso di sconto periodali relativi alla durata dell’operazione.

212

3( ) (1 0,047) 1,15655021r t

+= + =Essendo

38212 12

31.500 (1 0,047) 1.500 (1 0,047) € 1.734,825M

+= ⋅ + = ⋅ + =

segue

212

3

1( ) 0,864640368

(1 0,047)v t

+= =

+

212

3( ) (1 0,047) 1 0,15655021 (15,66%)i t

+= + − =

( )212

3( ) 1 (1 0,047) 0,135359632 (13,54%)d t

− += − + =

Tassi periodali

Capitalizzazione semplice

Abbiamo visto che nel regime della capitalizzazione composta in ipotesi di struttura piatta

del tasso di interesse (e quindi con leggi finanziarie dipendenti dalla sola durata dell’o.f.) il

fattore di capitalizzazione di un’operazione di durata pari a t periodi unitari è

( ) (1 ) t t

r t r i= = +

Sviluppando in serie di potenze di i, con i<1, si ottiene

2 3( 1) ( 1)( 2)(1 ) 1 ...

2! 3!

t t t t t ti t i i i

− − −+ = + ⋅ + + +

2! 3!

Per t<1 (cioè per operazioni aventi durata inferiore al periodo unitario), la serie risulta a

termini di segno alterno e decrescenti

2 3( 1) ( 1)( 2)...

2! 3!

t t t t tt i i i

− − −⋅ > > >

(1 ) 1t

i i t+ ≅ + ⋅

Pertanto, arrestando lo sviluppo ai primi due addendi, si ha

e si commette un errore per eccesso inferiore a( 1) 2

2!

t ti

−

Capitalizzazione semplice

Il regime finanziario definito dalle leggi

(29)

(30)

(31)

(32)

( ) 1 r t i t= + ⋅

( ) i t i t= ⋅

1 ( )

1v t

i t=

+ ⋅

( ) i t

d t⋅

=

prende il nome di capitalizzazione (o interesse) semplice.

(32) ( ) 1

i td t

i t

⋅=

+ ⋅

OsservazioneLa relazione (29) è stata derivata dal regime della capitalizzazione composta in maniera

esclusivamente analitica, sviluppandone in serie il fattore di capitalizzazione.

E’ opportuno definire il regime della capitalizzazione semplice anche a partire da ipotesi

finanziarie.

Capitalizzazione semplice

Con riferimento allo scadenzario

il regime della capitalizzazione semplice può dedursi in via finanziaria assumendo che

l’interesse prodotto tra t + k e t + k + 1, It+k, t+k+1, sia proporzionale:

• al capitale investito all’epoca t;

• alla durata (su base unitaria) dell’operazione;

t t+k t+k+1 t+nt+1 t+2 . . . . . .

r(t, t) r(t, t+1) r(t, t+2) r(t, t+k) r(t, t+k+1) r(t, t+n)

• alla durata (su base unitaria) dell’operazione;

• al tasso di interesse del periodo (t + k, t + k + 1)

cioè

da cui

ovvero, essendo r(t, t) = 1, (qui si considera un importo iniziale unitario)

(33)

, 1: ( , 1) ( , ) ( , ) 1 ( , 1)

t k t kI r t t k r t t k r t t i t k t k

+ + += + + − + = ⋅ ⋅ + + +

( , 1) ( , ) ( , ) 1 ( , 1)r t t k r t t k r t t i t k t k+ + = + + ⋅ ⋅ + + +

( , 1) ( , ) ( , 1), 0,..., 1r t t k r t t k i t k t k k n+ + = + + + + + = −

Capitalizzazione semplice

Dalla (33), procedendo iterativamente

( , 1) ( , ) ( , 1) 1 ( , 1)r t t r t t i t t i t t+ = + + = + +

( , ) ( , 1) ( 1, ) 1 ( , 1) ( 1, 2) ... ( 1, )r t t k r t t k i t k t k i t t i t t i t k t k+ = + − + + − + = + + + + + + + + − +

( , 2) ( , 1) ( 1, 2) 1 ( , 1) ( 1, 2)r t t r t t i t t i t t i t t+ = + + + + = + + + + +

M( , ) ( , 1) ( 1, )r t t n r t t n i t n t n+ = + − + + − + =

M

OsservazioneSi noti che la (34), che esprime il fattore di capitalizzazione nel regime della

capitalizzazione semplice attraverso la successione dei tassi a pronti, è una relazionelineare. Dalla (34), assumendo una struttura piatta dei tassi, si ricavano banalmente le

(29)−(32).

1

0

( , ) ( , 1) ( 1, )

1 ( , 1) ( 1, 2) ... ( 1, )

1 ( , 1)n

k

r t t n r t t n i t n t n

i t t i t t i t n t n

i t k t k−

=

+ = + − + + − + =

= + + + + + + + + − + =

= + + + +∑ (34)

Capitalizzazione semplice

2

2.5

2.5

3

3.5

Grafico della funzione r(τ ) = 1+i⋅τ Grafico della funzione i(τ ) = i⋅τ

i = 10,0%

i = 7,5%

i = 10,0%

i = 7,5%

Grafici delle leggi finanziarie del regime della capitalizzazione semplice

al variare del tasso di interesse (i = 2,5%; 5,0%; 7,5%; 10,0%)

0

0.5

1

1.5

0 5 10 15 20

0

0.5

1

1.5

2

0 5 10 15 20

τ τ

r(τ

)

i(τ

)

i = 5,0%

i = 2,5%

i = 7,5%

i = 5,0%

i = 2,5%

Capitalizzazione semplice

0.5

0.6

0.7

0.8

0.8

1

1.2

Grafico della funzione v(τ ) = (1+i⋅τ )−1 Grafico della funzione d(τ ) = i⋅τ /(1+ i⋅τ )

i = 2,5%

i = 10,0%

i = 7,5%

Grafici delle leggi finanziarie del regime della capitalizzazione semplice

al variare del tasso di interesse (i = 2,5%; 5,0%; 7,5%; 10,0%)

0

0.1

0.2

0.3

0.4

0.5

0 5 10 15 20

0

0.2

0.4

0.6

0 5 10 15 20

τ τ

v(τ

)

d(τ

)i = 10,0%

i = 7,5%

i = 5,0%

i = 2,5%

i = 5,0%

i = 2,5%

Capitalizzazione semplice

Osservazioni

1. E’ immediato verificare che per la linearità della legge del tasso di interesse (i(t)=i⋅t)del regime finanziario della capitalizzazione semplice, il tasso effettivo di interesse

riferito all’m-esima parte del periodo unitario in ipotesi di struttura piatta [v. la (18)],

diventa

Questa osservazione sarà utile in seguito, quando tratteremo il tasso convertibile.

1

1

m

ii i

m m= ⋅ =

2. Il regime finanziario della capitalizzazione semplice può applicarsi ad operazioni di

durata qualsiasi, ma viene per lo più utilizzato in operazioni finanziarie di durata non

superiore all’anno. E’ comodo esprimere il tempo in giorni, distinguendo tra anno

commerciale (360 giorni) ed anno solare (365 giorni). Così, l’ interesse prodotto dal

capitale P impiegato per g giorni al tasso i, utilizzando l’anno commerciale, è

(35)

Il rapporto è detto generalmente divisore fisso.

, 360360t t g

g P gI P i

i

+

×= × × =

360D

i=

Capitalizzazione semplice (esempi)

EsempioI Buoni Ordinari del Tesoro (BOT) costituiscono un esempio di titoli obbligazionari a

cedola nulla con rendimento calcolato secondo il regime della capitalizzazione semplice.

Più precisamente il rendimento è pari alla differenza tra il valore di rimborso ed il prezzo

di acquisto (o, nel caso il titolo sia acquistato all’emissione, il prezzo di sottoscrizione).

Il tasso di interesse netto (periodale, a partire dalla data di acquisto fino a scadenza) dei

BOT è dato dalla:

(36)( )(1 ) 360

(1 )

M p a ci

p a aM c g

− − −= ×

− + +

essendo:

i il tasso di interesse

M il valore nominale

p il prezzo di acquisto

a l’aliquota fiscale (attualmente 12,5% applicato alla sottoscrizione)

c la commissione applicata dall’intermediario finanziario

g i giorni a scadenza

Come si ricava la (36)?

Capitalizzazione semplice (esempi, segue)

In regime di capitalizzazione semplice il montante M è dato dalla

M = p(1 + i⋅t) (37)

Si denoti con a l’aliquota fiscale applicata al reddito generato dal titolo obbligazionario e

con c la commissione applicata dall’intermediario finanziario. Il prezzo di acquisto

comprensivo dell’imposta e della commissione è allora

pac = p + a(M − p) + c (38)

Combinando la (37) e la (38) si ha

M = pac(1 + i⋅t) M = pac(1 + i⋅t)

dalla quale segue

(39)

Sostituendo la (38) nella (39)

1ac ac

ac

M p M pi

t t p

− −= =

⋅

[ ( ) ]

[ ( ) ] ( )

(1 ) (1 ) ( )(1 )

[ (1 ) ] [ (1 ) ]

M p a M p c M p aM ap ci

p a M p c t p aM ap c t

M a p a c M p a c

p a aM c t p a aM c t

− + − + − − + −= = =

+ − + ⋅ + − + ⋅

− − − − − − −= =

− + + ⋅ − + + ⋅

Capitalizzazione semplice (esempi, segue)

Esprimendo il tempo in frazione d’anno, cioè come t = g/360 essendo g il numero dei

giorni, si ha infine la (36):

( )(1 ) 360

(1 )

M p a ci

p a aM c g

− − −= ×

− + +

EsempioSi acquista in asta un BOT con scadenza tra 180 giorni al prezzo di 98,20 e si paga una

commissione pari allo 0,2%. Calcolare il rendimento netto.

Calcoliamo la ritenuta fiscale: 12,5% × (100 − 98,20) = 0,225

Allo stesso risultato si perviene applicando la (36) con M=100, p=98,20, g=180,

a=0,125 e c=0,2.

Calcoliamo il prezzo netto di aggiudicazione (prezzo di

acquisto+commissioni+ritenuta fiscale):98,20 + 0,2 + 0,225 = 98,625

Calcoliamo l’interesse netto: 100 – 98,625 = 1,375

Calcoliamo il rendimento semplice: 360 1,375 3600,027883

98,625 180

Ii

p g= × = × =

Sconto commerciale

Ricordiamo che nel regime della capitalizzazione composta in ipotesi di struttura piatta del

tasso di interesse (e quindi con leggi finanziarie dipendenti dalla sola durata dell’o.f.) il

fattore di attualizzazione di un’operazione di durata pari a t periodi unitari è

( ) (1 ) (1 ) t t t

v t v i d−

= = + = −

Sviluppando in serie di potenze di d, con d<1, si ottiene

2 3( 1) ( 1)( 2)(1 ) 1 ( ) ( ) ( ) ...

2! 3!

t t t t t td t d d d

− − −− = + ⋅ − + − + − +

2! 3!

Per t<1 (cioè per operazioni aventi durata inferiore al periodo unitario), la serie risulta a

termini di segno negativo e decrescenti

2 3( 1) ( 1)( 2)0 ( ) ( ) ( ) ...

2! 3!

t t t t tt d d d

− − −> ⋅ − > − > − >

Pertanto, arrestando lo sviluppo ai primi due addendi, si ha (con un errore per eccesso)

(1 ) 1t

d d t− ≅ − ⋅

Sconto commerciale

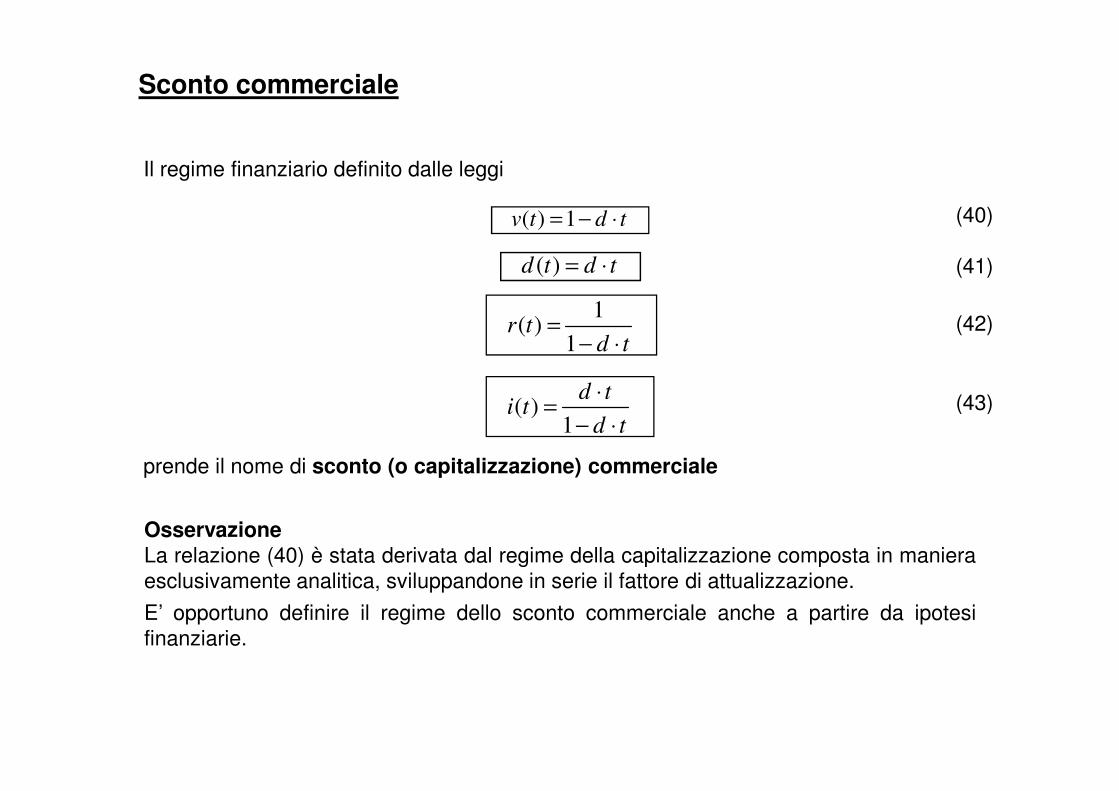

Il regime finanziario definito dalle leggi

(40)

(41)

(42)

(43)

( ) 1 v t d t= − ⋅

( ) d t d t= ⋅

1 ( )

1r t

d t=

− ⋅

( ) d t

i t⋅

=

prende il nome di sconto (o capitalizzazione) commerciale

(43) ( ) 1

d ti t

d t

⋅=

− ⋅

OsservazioneLa relazione (40) è stata derivata dal regime della capitalizzazione composta in maniera

esclusivamente analitica, sviluppandone in serie il fattore di attualizzazione.

E’ opportuno definire il regime dello sconto commerciale anche a partire da ipotesi

finanziarie.

Sconto commerciale

Il regime dello sconto commerciale (impiegato per lo più in operazioni di anticipazione

bancaria di breve durata) è definito richiedendo che lo sconto relativo all’anticipazionedi un capitale disponibile in un’epoca futura risulti proporzionale:

• al capitale da scontare;

• al tasso di sconto;

• alla durata dell’anticipazione.

In altri termini

D = M⋅d(t) = M ⋅ d ⋅ t (41’)

essendo (con notazione solita) M il capitale da anticipare, d il tasso di sconto e t la durata

dell’operazione di anticipazione.

Il capitale scontato è quindi

P = M − D = M − M⋅d⋅t = M(1 − d⋅t) = M⋅v(t) (40’)

Dalle (40‘) e (41‘) è immediato ricavare le relazioni (40)−(43).

Sconto commerciale

Osservazioni

1. E’ immediato verificare che per la linearità della legge del tasso di sconto (d(t) = d⋅t)del regime finanziario dello sconto commerciale, il tasso effettivo di sconto riferito

all’m-esima parte del periodo unitario, in ipotesi di struttura piatta [v. la (18)], diventa

Questa osservazione sarà utile in seguito, quando tratteremo il tasso convertibile

1

1

m

dd d

m m= ⋅ =

1 11 0

id t t

d i

+− ⋅ > ⇔ < =

2. Si noti che per conservare significato finanziario, nella (40) [o (40’)] deve essere

(44)

La (44) costituisce pertanto un vincolo logico nelle relazioni che definiscono il regime

dello sconto commerciale.

Sconto commerciale

Grafici delle leggi finanziarie del regime dello sconto commerciale

al variare del tasso di interesse (i = 2,5%; 5,0%; 7,5%; 10,0%)

120

140

160

180

200Grafico della funzione r(τ ) = (1−d⋅τ )−1

i = 10,0%

d = 0,0909

i = 7,5%

d = 0,0697

60

70

80

90

100Grafico della funzione i(τ ) = d⋅τ /(1− d⋅τ )

i = 10,0%

d = 0,0909

i = 7,5%

d = 0,0697

i = 5,0%

d = 0.0476

τ

0

20

40

60

80

100

120

0 5 10 15 20 25 30 35 40 45

τ

r(τ

)

i = 5,0%

d = 0.0476

i = 2,5%

d = 0,0244

τ < 1/ 0,0909=11

τ <1/ 0,0697≅14,3 τ < 1/ 0,0244=41

τ < 1/ 0,0476=21

i(τ

)

0

10

20

30

40

50

60

0 5 10 15 20 25 30 35 40 45

i = 2,5%

d = 0,0244

0.8

1

1.2Grafico della funzione d(τ ) = d⋅τ

i = 10,0%

d = 0,0909

i = 7,5%

d = 0,0697

i = 5,0%

d = 0.0476 i = 2,5%

Sconto commerciale

Grafici delle leggi finanziarie del regime dello sconto commerciale

al variare del tasso di interesse (i = 2,5%; 5,0%; 7,5%; 10,0%)

0.8

1

1.2Grafico della funzione v(τ ) = 1−d⋅τ

i = 7,5%

d = 0,0697

0

0.2

0.4

0.6

0 5 10 15 20 25 30 35 40 45

τ

d(τ

)

d = 0.0476 i = 2,5%

d = 0,0244

0

0.2

0.4

0.6

0 5 10 15 20 25 30 35 40 45

τ

v(τ

)

i = 10,0%

d = 0,0909

i = 5,0%

d = 0.0476

i = 2,5%

d = 0,0244

τ < 1/ 0,0909=11

τ <1/ 0,0697≅14,3 τ <1/ 0,0244=41

τ <1/ 0,0476=21

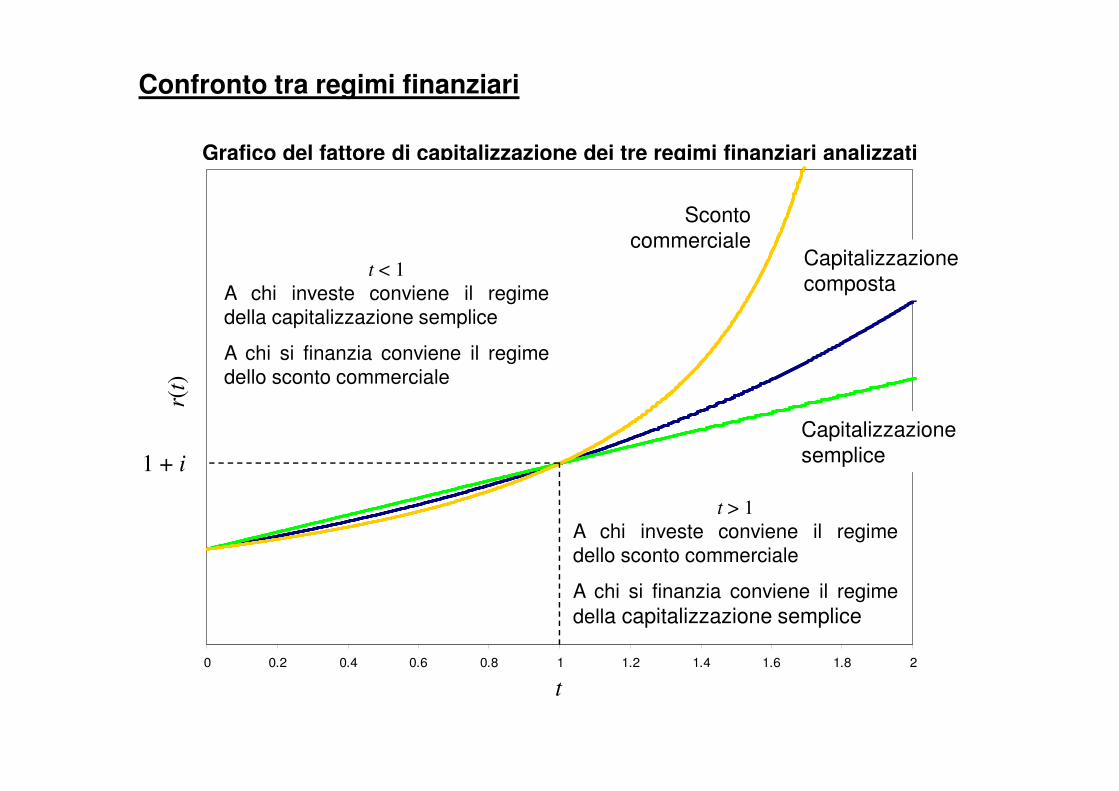

Confronto tra regimi finanziari

Grafico del fattore di capitalizzazione dei tre regimi finanziari analizzati

Capitalizzazione

composta

Sconto

commerciale

( t)

t < 1

A chi investe conviene il regime

della capitalizzazione semplice

A chi si finanzia conviene il regime

dello sconto commerciale

1 + i

0 0.2 0.4 0.6 0.8 1 1.2 1.4 1.6 1.8 2

Capitalizzazione

semplice

t

r(

t > 1

A chi investe conviene il regime

dello sconto commerciale

A chi si finanzia conviene il regime

della capitalizzazione semplice

Confronto tra regimi finanziari

Grafico del fattore di attualizzazione dei tre regimi finanziari analizzati

1

1

0 0.2 0.4 0.6 0.8 1 1.2 1.4 1.6 1.8 2

Capitalizzazione

semplice

Capitalizzazione

compostaSconto

commerciale

t

v(t

)

1

1 i+

Tasso convertibile ed intensitàistantanea di interesseistantanea di interesse

Tasso convertibile

Riconsideriamo il tasso effettivo di interesse riferito all’m-esima parte del periodo unitario in

ipotesi di struttura piatta, definito dalla (18).

Ricordiamo che la relazione (18) è stata dedotta da considerazioni basate sul principio di

assenza di arbitraggio che, come si vedrà più avanti, valgono per il regime finanziario della

capitalizzazione composta.

( )1

1 1 1 1 m

m

i i= + −

Definiamo

tasso nominale (per periodo unitario) rinnovabile

(o convertibile) m volte nel periodo unitario

il prodotto

1( )

m

j m m i= ⋅

Definiamo

tasso nominale (per periodo unitario) rinnovabile

(o convertibile) m volte nel periodo unitario

il prodotto

(45)1( )

m

j m m i= ⋅

Tasso convertibile

1

1 11

(numero puro)( )

(tempo )

m

mm

ij m m i

−= ⋅ =

Osservazioni

1. Il tasso convertibile j(m) esprime un’intensità. Infatti, dimensionalmente

2. Analogamente a quanto fatto per il tasso di interesse, è possibile definire il tasso

nominale di sconto per periodo unitario rinnovabile m volte nel periodo unitario

semplicemente sostituendo nella (45) d a i , cioèsemplicemente sostituendo nella (45) d1/m a i1/m, cioè

(46)

essendo, nell’ambito del regime della capitalizzazione composta, il tasso di sconto

relativo all’m-esima parte del periodo unitario

1( )m

m m dρ = ⋅

1

1 1 (1 )m

m

d d= − −

Tasso convertibile

Il tasso nominale j(m) “converte” il tasso effettivo di interesse relativo all’m-esima parte del

periodo unitario, i1/m, riferendolo al periodo unitario stesso.

Benché il tasso convertibile sia spesso impiegato nella pratica (è il tasso tipicamente usato

per le obbligazioni), la conversione non è finanziariamente corretta perché equivale a

sommare m volte il tasso i1/m relativo a sottoperiodi diversi del periodo unitario.

Si consideri l’esempio seguente:

m volte

In regime di capitalizzazione composta su base pari ad un m-esimo di periodo unitario, la

conversione significa che ad ogni scadenza l’investitore di un capitale unitario (P=1) riscuo-

te come interesse l’ammontare i1/m, cosicché – nell’intero periodo unitario – viene riscosso

complessivamente l’interesse m⋅i1/m. La scorrettezza finanziaria nasce dal fatto che ogni

importo i1/m matura in un’epoca differente del periodo unitario e quindi non potrebbe

essere sommato ai rimanenti, se non dopo essere stato riferito ad una stessa epoca.\

P = 1

t 1

mt + 2

mt + 1m

mt −+ 1m

mt t+ = +

1m

i1m

i 1m

i 1m

i

Tasso convertibile

Il tasso convertibile è definito come .

L’espressione si particolarizza in rapporto al regime finanziario:

1( )m

j m m i= ⋅

1

1 (1 ) 1m

m

i i= + −1. Nel regime della capitalizzazione composta, ricordando che è , si ha

(47)

2. Nel regime della capitalizzazione semplice, ricordando che , si ha

(48)

1

( ) (1 ) 1mj m m i = ⋅ + −

1m

ii

m=

( )i

j m m i= ⋅ = (48)

3. Nel regime dello sconto commerciale, ricordando che , si ha

(49)

( )i

j m m im

= ⋅ =

1m

dd

m=

( )d

m m dm

ρ = ⋅ =

Per cogliere il significato finanziario del tasso convertibile analizzeremo nel dettaglio la (47).

Assumeremo cioè in primo luogo che il regime finanziario sia quello della capitalizzazione

composta. Solo successivamente generalizzeremo i risultati.

Tasso convertibile (esempio)

EsempioCon riferimento al regime finanziario della capitalizzazione composta, si calcoli il tasso

nominale annuo j(m) per un frazionamento:

• semestrale (m = 2)

• quadrimestrale (m = 3)

• trimestrale (m = 4)

• mensile (m = 12)

equivalente al tasso effettivo annuo di interesse del 5%.

12

13

14

112

(2) 2 (1 0,05) 1 0,04939015 (4,939%)

(3) 3 (1 0,05) 1 0,04918907 (4,919%)

(4) 4 (1 0,05) 1 0,04908894 (4,909%)

(12) 12 (1 0,05) 1 0,048889

j

j

j

j

= ⋅ + − =

= ⋅ + − =

= ⋅ + − =

= ⋅ + − =

49 (4,889%)

Tasso convertibile

Tassi effettivi annui → 1,0000% 2,0000% 3,0000% 4,0000% 5,0000%

m Tasso nominale annuo

Annuale 1 1,0000% 2,0000% 3,0000% 4,0000% 5,0000%

Semestrale 2 0,9975% 1,9901% 2,9778% 3,9608% 4,9390%

Quadrimestrale 3 0,9967% 1,9868% 2,9705% 3,9478% 4,9189%

Trimestrale 4 0,9963% 1,9852% 2,9668% 3,9414% 4,9089%

Mensile 12 0,9954% 1,9819% 2,9595% 3,9285% 4,8889%

Settimanale 52 0,9951% 1,9806% 2,9567% 3,9236% 4,8813%Settimanale 52 0,9951% 1,9806% 2,9567% 3,9236% 4,8813%

Giornaliero 365 0,9950% 1,9803% 2,9560% 3,9223% 4,8793%

Continuo ∞ 0,9950% 1,9803% 2,9559% 3,9221% 4,8790%

∆tra giorn. e continuo 0,0000001 0,0000005 0,0000012 0,0000021 0,0000033

Osservazione

Al crescere del frazionamento m il tasso convertibile decresce e tende ma stabilizzarsi ad

un valore che dipende dal tasso effettivo annuo. Per dedurre la relazione analitica che

esiste, nel regime della capitalizzazione composta, tra i e j(m) quando m cresce

indefinitamente è necessario studiare la funzione j(m).

Tasso convertibile ed intensità istantanea di interesse

Studio della funzione j(m)

Insieme di definizione: : 0 (finanziariamente ha senso 0)m m m∀ ∈ ≠ >�

1

1

1

1

0 0

(1 ) 1Limiti: lim ( ) lim (1 ) 1 lim log(1 ) ( . )

lim ( ) lim (1 ) 1 0 ( )

lim

m

m

m

m m mm

m m

m

ij m m i i l notevole

j m m i immediato− −

→±∞ →±∞ →±∞

→ →

+ − = ⋅ + − = = +

= ⋅ + − =

1

0 0

( ) lim (1 ) 1 ( ' )m

m

j m m i de L Hospital+ +

→ →

= ⋅ + − = +∞ m 0 0m→ →

Segno: ( ) 0 . .j m m I D> ∀ ∈

1 1d ( ) 1Derivata prima: (1 ) 1 (1 ) log(1 )

d

m mj m

i i im m

= + − − + +

0 0

d ( ) d ( ) d ( ) d ( )lim 0 , lim 0 , lim 1 , lim

d d d dm m m m

j m j m j m j m

m m m m− +→−∞ →+∞ → →

= = = − = −∞

d ( )Segno della derivata prima: 0 . . ( ( ) decrescente per . .)

d

j mm I D j m m I D

m< ∀ ∈ ∈

Tasso convertibile ed intensità istantanea di interesse

Studio della funzione j(m) (segue)

2

2

2

2