contabilidad general - moodle2.unid.edu.mxmoodle2.unid.edu.mx/dts_cursos_mdl/ejec/ae/cg/s02/... ·...

TRANSCRIPT

Contabilidad General

CONTABILIDAD GENERAL

1

Sesión No. 2.

Nombre: Estados Financieros. Primera parte.

Objetivo: Al término de la sesión, el alumno reconocerá los elementos del

Estado de Situación Financiera o Balance General para elaborarlo

correctamente.

Contextualización

¿Qué son los Estados Financieros?

El registro contable de las operaciones que realiza una entidad económica, en

un período o en una fecha determinada, produce información financiera y la

forma más clara de presentarla es a través de unos documentos llamados

Estados Financieros. De éstos es de lo que hacen uso los diferentes usuarios

que ya hemos comentado en la sesión anterior para llevar a cabo una toma de

decisiones adecuada, ya que podemos ver la situación de la empresa. Es decir,

cuánto tiene, cuánto debe y cuál es su patrimonio a una fecha determinada, así

como cuántos fueron sus ingresos y sus egresos en un período y al hacer

comparaciones entre período podemos ver cómo ha sido el desarrollo de la

entidad a través del tiempo, si ha producido ganancias, si ha trabajado con

eficiencia, etcétera.

CONTABILIDAD GENERAL

2

Introducción al Tema ¿Cuáles son los estados financieros básicos?

Los estados financieros básicos que se pueden elaborar con la información que

arroja la contabilidad después del registro de operaciones en un período son:

El Estado de Situación Financiera (también llamado balance general),

éste muestra la posición financiera en la que se encuentra la entidad a

una fecha determinada.

El Estado de resultados, presenta la ganancia o pérdida del período.

El Estado de Cambios en la Situación Financiera, que cómo su nombre

lo dice, presenta los cambios que ha existido en la posición financiera de

la entidad al comparar dos o más períodos.

El Estado de Cambios en el Capital Contable, el cual presenta los

cambios que ha existido en las aportaciones hechas por los socios y en

las utilidades ganadas.

El Estado Financiero que estudiaremos en esta sesión es el de situación

financiera, el de Resultados lo abordaremos en la siguiente sesión, así como la

relación entre los dos.

Los puntos a tratar son:

Estado de Situación Financiera (Balance General)

- Sus elementos básicos

- Su forma de presentación

Clasificación del Balance

CONTABILIDAD GENERAL

3

Explicación

¿Qué se evalúa con los Estados Financieros?

Como hemos comentado, los estados financieros son los documentos donde se

presenta el resumen de todas las operaciones económicas registradas en la

contabilidad por una entidad, independientemente del giro al que se dedique. En

la Norma de Información A-3 se estipula que los estados financieros deben

proporcionar información al usuario que le sirva para evaluar:

CONTABILIDAD GENERAL

4

A continuación, Iniciaremos con el estudio del Estado de Situación Financiera.

Estado de Situación Financiera (balance general).

Para una definición oficial anotaremos la que se encuentra en la NIF A-3 en su

párrafo 42 que dice: El balance general, también llamado estado de situación

financiera o estado de posición financiera, muestra información relativa a una

fecha determinada sobre los recursos y obligaciones financieras de la entidad,

por consiguiente, los activos en orden de su disponibilidad, revelando sus

restricciones; los pasivos atendiendo a su exigibilidad, revelando sus riesgos

financieros; así como el capital contable o patrimonio contable a dicha fecha.

Imagen: Balance general, recuperada el 17/06/2016 de:

http://ocw.uc3m.es/biblioteconomia-y-documentacion/gestion-de-recursos-humanos-

financieros-e-infraestructura-2012

En este estado se muestra el dinero en

efectivo, dinero depositado en el banco,

cuentas por cobrar, documentos por cobrar,

mercancías, equipo de oficina, equipo de

transporte, edificio, terrenos, franquicias,

etcétera, a lo que se le llama activos, así

como cuentas por pagar, documentos por

pagar, préstamos bancarios, impuestos por

pagar, a los cuales llamaremos pasivos, y a

las aportaciones de los socios es a lo que

llamaremos capital.

CONTABILIDAD GENERAL

5

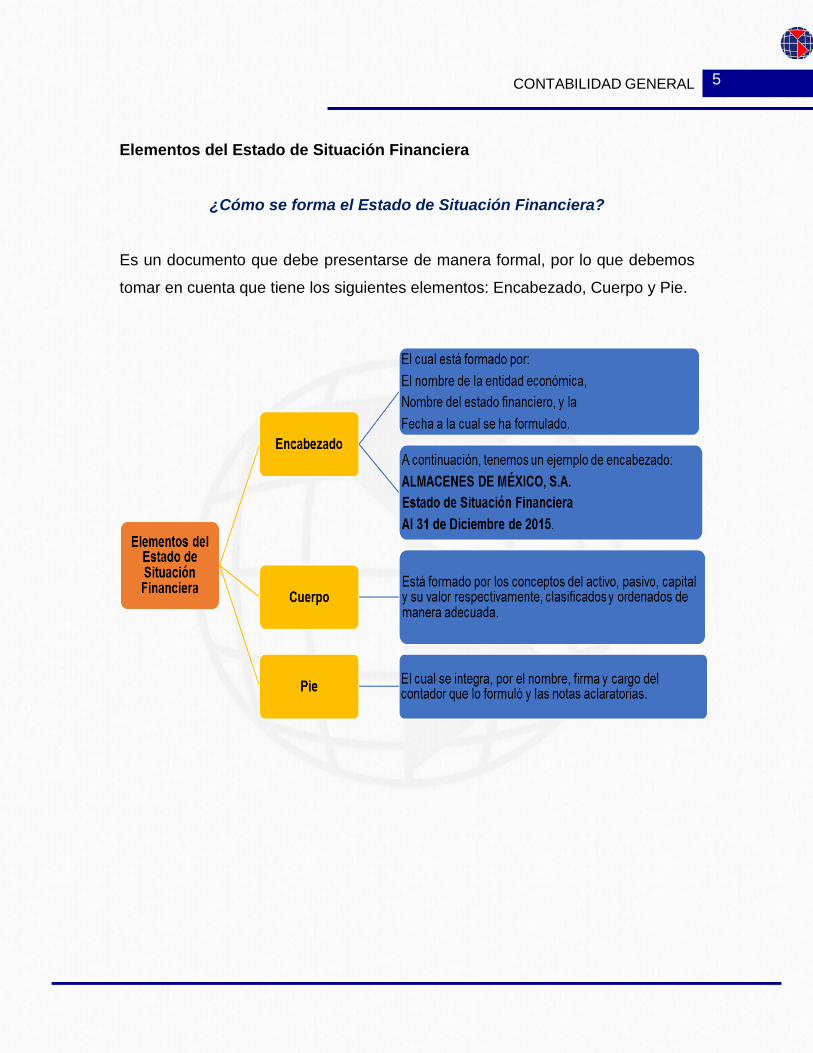

Elementos del Estado de Situación Financiera

¿Cómo se forma el Estado de Situación Financiera?

Es un documento que debe presentarse de manera formal, por lo que debemos

tomar en cuenta que tiene los siguientes elementos: Encabezado, Cuerpo y Pie.

CONTABILIDAD GENERAL

6

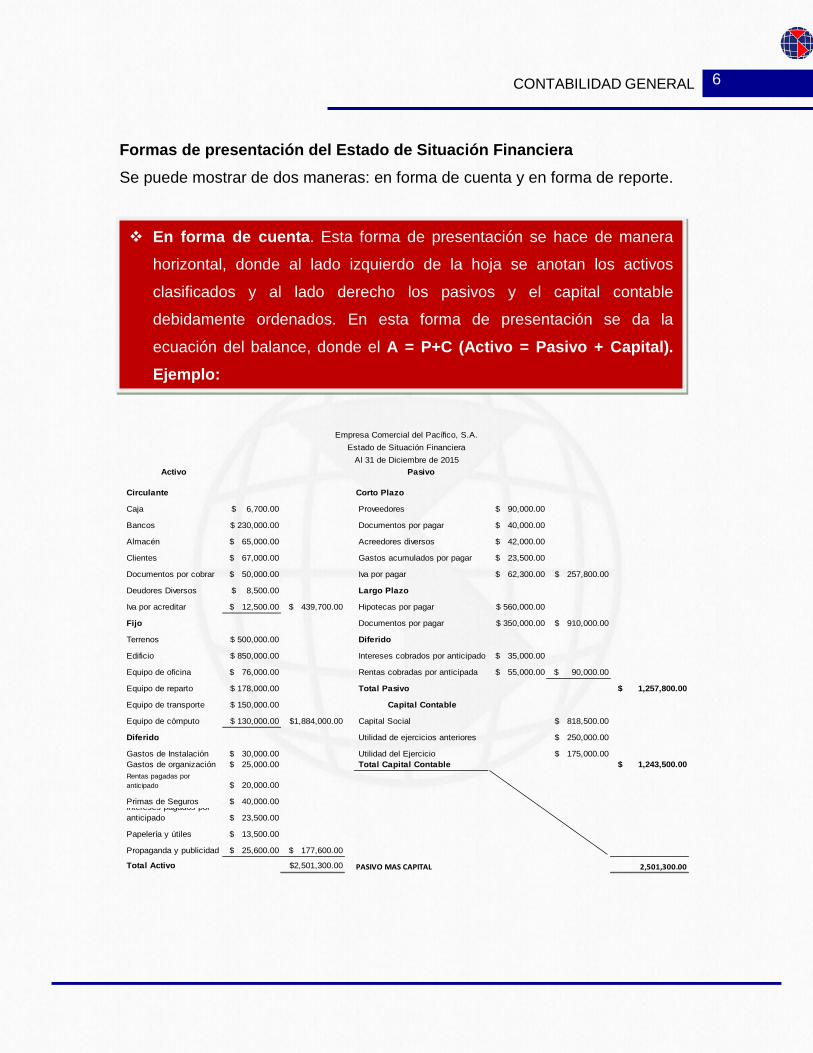

Formas de presentación del Estado de Situación Financiera Se puede mostrar de dos maneras: en forma de cuenta y en forma de reporte.

Activo Pasivo

Circulante Corto Plazo

Caja $ 6,700.00 Proveedores $ 90,000.00

Bancos $ 230,000.00 Documentos por pagar $ 40,000.00

Almacén $ 65,000.00 Acreedores diversos $ 42,000.00

Clientes $ 67,000.00 Gastos acumulados por pagar $ 23,500.00

Documentos por cobrar $ 50,000.00 Iva por pagar $ 62,300.00 $ 257,800.00

Deudores Diversos $ 8,500.00 Largo Plazo

Iva por acreditar $ 12,500.00 $ 439,700.00 Hipotecas por pagar $ 560,000.00

Fijo Documentos por pagar $ 350,000.00 $ 910,000.00

Terrenos $ 500,000.00 Diferido

Edificio $ 850,000.00 Intereses cobrados por anticipado $ 35,000.00

Equipo de oficina $ 76,000.00 Rentas cobradas por anticipada $ 55,000.00 $ 90,000.00

Equipo de reparto $ 178,000.00 Total Pasivo $ 1,257,800.00

Equipo de transporte $ 150,000.00 Capital Contable

Equipo de cómputo $ 130,000.00 $1,884,000.00 Capital Social $ 818,500.00

Diferido Utilidad de ejercicios anteriores $ 250,000.00

Gastos de Instalación $ 30,000.00 Utilidad del Ejercicio $ 175,000.00 Gastos de organización $ 25,000.00 Total Capital Contable $ 1,243,500.00 Rentas pagadas por anticipado $ 20,000.00

Primas de Seguros $ 40,000.00 Intereses pagados por anticipado $ 23,500.00

Papelería y útiles $ 13,500.00

Propaganda y publicidad $ 25,600.00 $ 177,600.00

Total Activo $2,501,300.00 tASLVO aAS CAtLTAL 2,501,300.00

Empresa Comercial del Pacífico, S.A.Estado de Situación Financiera

Al 31 de Diciembre de 2015

En forma de cuenta. Esta forma de presentación se hace de manera

horizontal, donde al lado izquierdo de la hoja se anotan los activos

clasificados y al lado derecho los pasivos y el capital contable

debidamente ordenados. En esta forma de presentación se da la

ecuación del balance, donde el A = P+C (Activo = Pasivo + Capital). Ejemplo:

CONTABILIDAD GENERAL

7

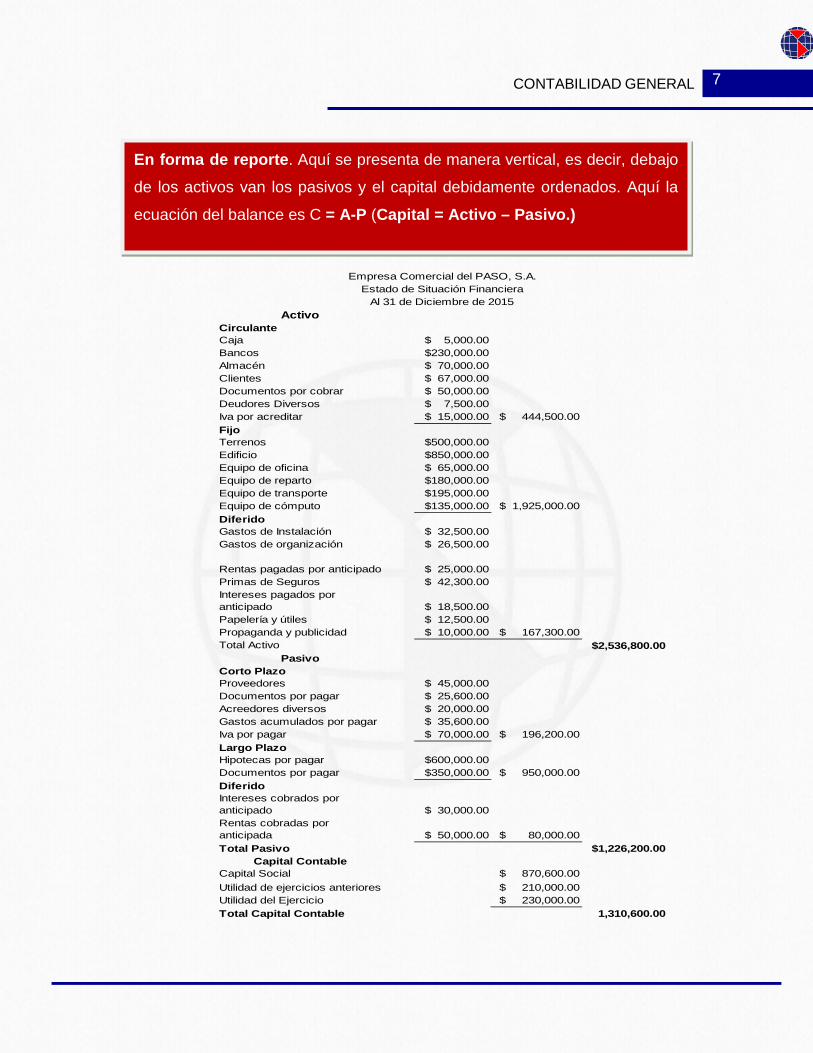

ActivoCirculanteCaja $ 5,000.00 Bancos $230,000.00 Almacén $ 70,000.00 Clientes $ 67,000.00 Documentos por cobrar $ 50,000.00 Deudores Diversos $ 7,500.00 Iva por acreditar $ 15,000.00 $ 444,500.00 FijoTerrenos $500,000.00 Edificio $850,000.00 Equipo de oficina $ 65,000.00 Equipo de reparto $180,000.00 Equipo de transporte $195,000.00 Equipo de cómputo $135,000.00 $ 1,925,000.00 DiferidoGastos de Instalación $ 32,500.00 Gastos de organización $ 26,500.00

Rentas pagadas por anticipado $ 25,000.00 Primas de Seguros $ 42,300.00 Intereses pagados por anticipado $ 18,500.00 Papelería y útiles $ 12,500.00 Propaganda y publicidad $ 10,000.00 $ 167,300.00 Total Activo $2,536,800.00

PasivoCorto PlazoProveedores $ 45,000.00 Documentos por pagar $ 25,600.00 Acreedores diversos $ 20,000.00 Gastos acumulados por pagar $ 35,600.00 Iva por pagar $ 70,000.00 $ 196,200.00 Largo PlazoHipotecas por pagar $600,000.00 Documentos por pagar $350,000.00 $ 950,000.00 DiferidoIntereses cobrados por anticipado $ 30,000.00 Rentas cobradas por anticipada $ 50,000.00 $ 80,000.00 Total Pasivo $1,226,200.00

Capital ContableCapital Social $ 870,600.00 Utilidad de ejercicios anteriores $ 210,000.00 Utilidad del Ejercicio $ 230,000.00 Total Capital Contable 1,310,600.00

Empresa Comercial del PASO, S.A.Estado de Situación Financiera

Al 31 de Diciembre de 2015

En forma de reporte. Aquí se presenta de manera vertical, es decir, debajo

de los activos van los pasivos y el capital debidamente ordenados. Aquí la

ecuación del balance es C = A-P (Capital = Activo – Pasivo.)

CONTABILIDAD GENERAL

8

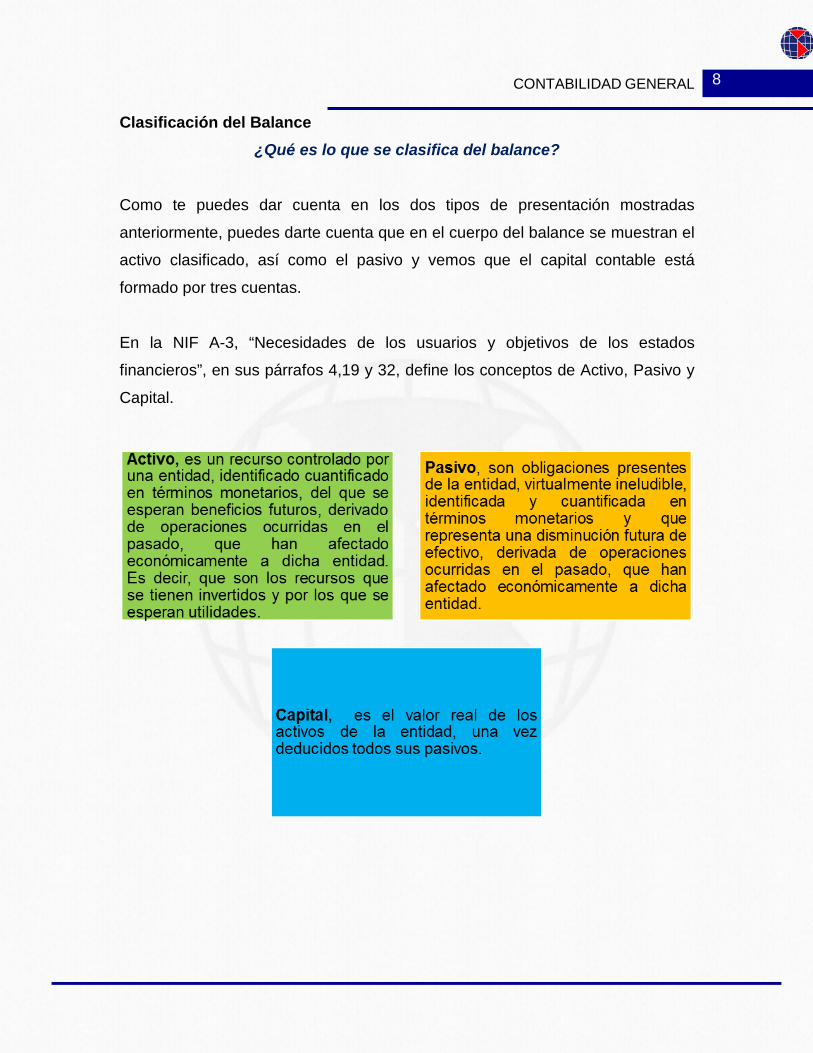

Clasificación del Balance ¿Qué es lo que se clasifica del balance?

Como te puedes dar cuenta en los dos tipos de presentación mostradas

anteriormente, puedes darte cuenta que en el cuerpo del balance se muestran el

activo clasificado, así como el pasivo y vemos que el capital contable está

formado por tres cuentas.

En la NIF A-3, “Necesidades de los usuarios y objetivos de los estados

financieros”, en sus párrafos 4,19 y 32, define los conceptos de Activo, Pasivo y

Capital.

CONTABILIDAD GENERAL

9

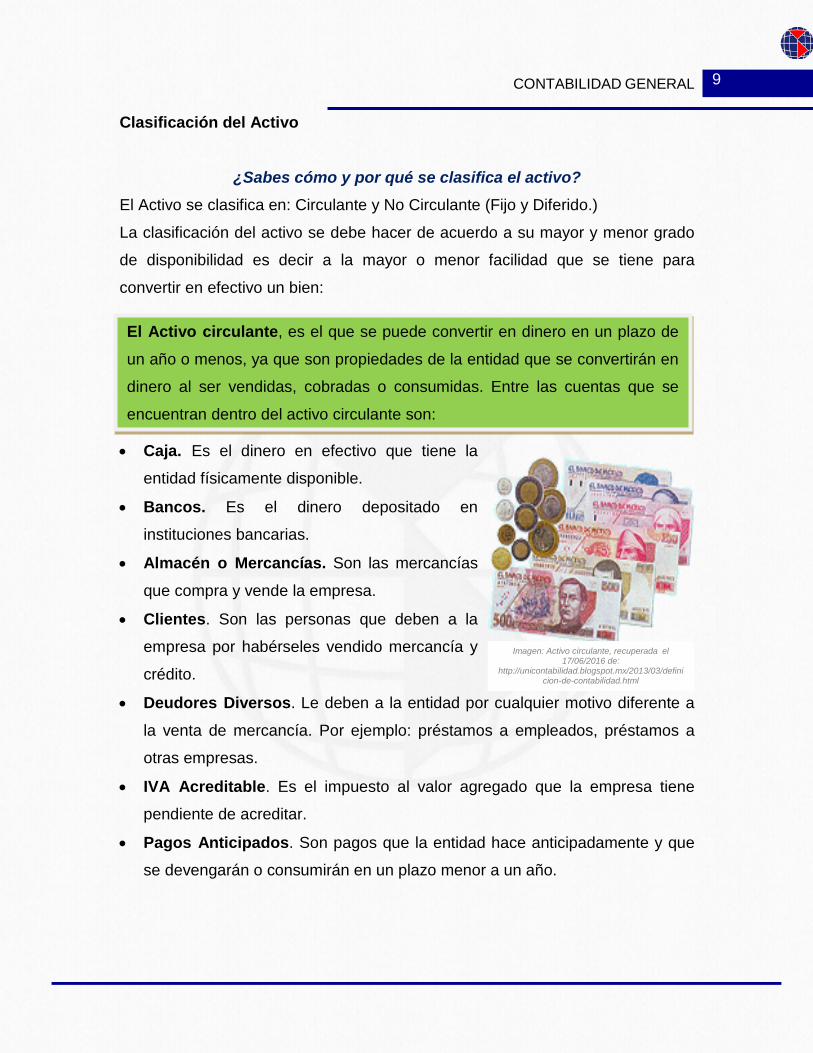

Clasificación del Activo

¿Sabes cómo y por qué se clasifica el activo? El Activo se clasifica en: Circulante y No Circulante (Fijo y Diferido.)

La clasificación del activo se debe hacer de acuerdo a su mayor y menor grado

de disponibilidad es decir a la mayor o menor facilidad que se tiene para

convertir en efectivo un bien:

• Caja. Es el dinero en efectivo que tiene la

entidad físicamente disponible.

• Bancos. Es el dinero depositado en

instituciones bancarias.

• Almacén o Mercancías. Son las mercancías

que compra y vende la empresa.

• Clientes. Son las personas que deben a la

empresa por habérseles vendido mercancía y

crédito.

• Deudores Diversos. Le deben a la entidad por cualquier motivo diferente a

la venta de mercancía. Por ejemplo: préstamos a empleados, préstamos a

otras empresas.

• IVA Acreditable. Es el impuesto al valor agregado que la empresa tiene

pendiente de acreditar.

• Pagos Anticipados. Son pagos que la entidad hace anticipadamente y que

se devengarán o consumirán en un plazo menor a un año.

El Activo circulante, es el que se puede convertir en dinero en un plazo de

un año o menos, ya que son propiedades de la entidad que se convertirán en

dinero al ser vendidas, cobradas o consumidas. Entre las cuentas que se

encuentran dentro del activo circulante son:

Imagen: Activo circulante, recuperada el 17/06/2016 de:

http://unicontabilidad.blogspot.mx/2013/03/definicion-de-contabilidad.html

CONTABILIDAD GENERAL

10

o Terrenos. Predios propiedad de

la entidad.

o Edificios. Construcciones y

casas propiedad de la entidad.

o Muebles y equipo de Oficina. Escritorios, sillas, estantes, etc.

o Equipo de Transporte. Automóviles, camiones,

autobuses, para el transporte de

personas.

o Equipo de Reparto. Automóviles, motocicletas, camiones, etcétera,

para el reparto de la mercancía que vende.

o Equipo de Cómputo.

o Depósitos en garantía. Cantidades dejadas en guarda para

garantizar pagos de bienes y servicios.

o Acciones en Valores. Inversiones que se tienen en otras empresas.

El Activo No Circulante, en este grupo de activos entra el activo fijo, otros

activos y el diferido:

• Activo Fijo. Es el activo que la entidad compra para usarlos y no para

venderlos. También a este rubro le llaman Muebles, Planta y Equipo. A

este grupo pertenecen las cuentas de:

• Otros Activos. Son activos de carácter permanente como:

Imagen: Activo fijo, recuperada el 17/06/2016 de: http://www.definicionabc.com/economia/activo-fijo.php

CONTABILIDAD GENERAL

11

• Gastos de instalación. Adecuaciones

que se hacen a la entidad para hacerla

funcional y presentable.

• Gastos de Organización. Gastos que se

hacen para la constitución de una

empresa.

• Papelería y útiles. Es la papelería y

útiles de oficina que se tienen

almacenados.

• Propaganda o publicidad. Folletos de publicidad que se tengan

almacenado, contratos pagados por publicidad en diarios, revistas, televisión,

radio, etcétera.

• Primas de seguros. Contratos de seguros, para asegurar el equipo de

reparto, el almacén, la empresa, etcétera.

• Rentas pagadas por anticipado. Rentas de locales, del edificio, etcétera,

que se hayan pagado por adelantado y estén pendientes de disfrutarse.

• Intereses pagados por anticipado. Son intereses que la empresa paga por

anticipado por financiamientos obtenidos y por los que no se ha vencido el

plazo.

Activo Diferido. Son los pagos hechos por anticipados por los que se

espera recibir un beneficio a futuro. Son un derecho que tiene la entidad.

Imagen: Gastos de instalación, recuperada el 17/06/2016 de:

http://www.minfe.com/en/company/installations.phpde-instalaciones-en-mexico.html

CONTABILIDAD GENERAL

12

Proveedores. Son las personas a

las que la entidad les debe por

comprarles mercancías a crédito y

no firmado ni letras de cambio ni

pagarés. Documentos por pagar. Son

pagarés y letras de cambio que la

empresa ha firmado por haber

comprado mercancía a crédito o por

cualquier otro concepto.

Acreedores diversos. Son diferentes conceptos por los que puede

deber la empresa, menos por comprar mercancía, y no ha firmado

letras de cambio o pagarés.

IVA por pagar. - Es el impuesto al valor agregado que la empresa

tiene pendiente de pagar al SAT (Sistema de Administración

Tributaria.)

Clasificación del Pasivo Como hemos comentado, el pasivo son las deudas y obligaciones que tiene

la entidad y éste se clasifican de acuerdo a su grado de exigibilidad, es

decir, el tiempo que tiene para pagar. De acuerdo a esto, el pasivo se

clasifica en pasivo a corto plazo y a largo plazo.

Pasivo a corto plazo. Son las deudas y obligaciones que tiene que cubrir la

entidad en un plazo máximo de un año, entre las cuentas que podemos

mencionar son:

Imagen: Proveedor, recuperada el 17/06/2016 de: http://www.crecenegocios.com/busqueda-y-seleccion-

de-proveedores/instalaciones-en-mexico.html

CONTABILIDAD GENERAL

13

Acreedores Hipotecarios. Son

préstamos pendientes de pago por

el cual se ha dado en garantía un

bien inmueble. Documentos por pagar a largo

plazo. Son préstamos pendientes

de pago con plazo mayor a un año,

como puede ser la compra de un

automóvil, a dos, tres o más años.

• Rentas cobradas por anticipado.

Son rentas que la empresa ha

cobrado por anticipado y por las

que tiene la obligación de prestar el

servicio por el tiempo que falta de

vencerse.

• Intereses cobrados por anticipado. Son intereses que la

empresa ha cobrado por anticipado

por ventas a crédito y que están

pendientes de vencerse.

Pasivo a Largo Plazo. Son las deudas y obligaciones que tiene que pagar o

cubrir en un plazo mayor de un año.

Pasivo Diferido El grupo lo forman todas aquellas cantidades cobradas anticipadamente, por

las que se tiene la obligación de proporcionar un servicio, tanto en el mismo

ejercicio como en los posteriores. Las cuentas más utilizadas son:

Imagen: Hipoteca, recuperada el 17/06/2016 de: http://inmobiliare.com/mejoramiento-de-hipoteca-no-

solo-entre-bancos/

Imagen: Anticipo, recuperada el 17/06/2016 de: http://www.cuidatufuturo.com/pago-de-la-segunda-

cuota-del-anticipo-del-impuesto-a-la-renta-segun-ruc-d l /

CONTABILIDAD GENERAL

14

• Capital Social. Son las aportaciones

que han hecho los socios.

• Utilidad de ejercicios anteriores. Son las utilidades de períodos

anteriores que no se han repartido a

los socios.

• Utilidad del ejercicio. Es la última

utilidad obtenida. De esta manera terminamos esta sesión con el estudio del balance general, que

lo volveremos a retomar en otras sesiones.

Capital Contable. El capital está formado por la aportación de los socios y

las ganancias o las pérdidas que se generen. Las cuentas más utilizadas

son:

Imagen: Capital contable, recuperada el 17/06/2016 de: http://informacionfinancieraunidad4.blogspot.mx/

CONTABILIDAD GENERAL

15

Conclusión

¿Qué es el Estado de Situación Financiera y cuáles son sus elementos?

Estudiamos que el Estado de Situación Financiera es el que muestra la posición

de la entidad económica, es decir, cuánto tiene, cuánto debe y cuál es su

patrimonio. Vimos que hay dos formas de presentarlo, en forma de cuenta y en

forma de reporte.

Asimismo, aprendiste que el estado tiene los siguientes elementos: Encabezado,

cuerpo y pie. También estudiaste que el cuerpo es la parte principal y que se

clasifica en Activo, Pasivo y Capital Contable, y que su vez el activo se clasifica

en Circulante, y No circulante y dentro de éste último entra el activo fijo, otros

activos y el diferido. El Pasivo se clasifica en Corto y largo plazo, y esto depende

del cuándo son exigibles las deudas y obligaciones que tiene la entidad.

Finalmente, el capital contable, donde se concentran las aportaciones que hacen

los socios y las utilidades o pérdidas obtenidas.

¿Y el Estado de Resultados que nos muestra?

CONTABILIDAD GENERAL

16

Para aprender más ¿Por qué son importantes los estados financieros?

Te recomiendo la siguiente dirección para que veas la importancia de los estados financieros.

• Contabilidad y Finanzas Online. (2016) ¿Qué son los estados financieros?

Consultado el 3 de mayo de 2016:

https://www.youtube.com/watch?v=5Da7Z53YlQQ

CONTABILIDAD GENERAL

17

Actividad de Aprendizaje

Instrucciones:

Con la finalidad de profundizar en los conocimientos adquiridos a lo largo de esta

sesión, ahora tendrás que realizar la siguiente actividad:

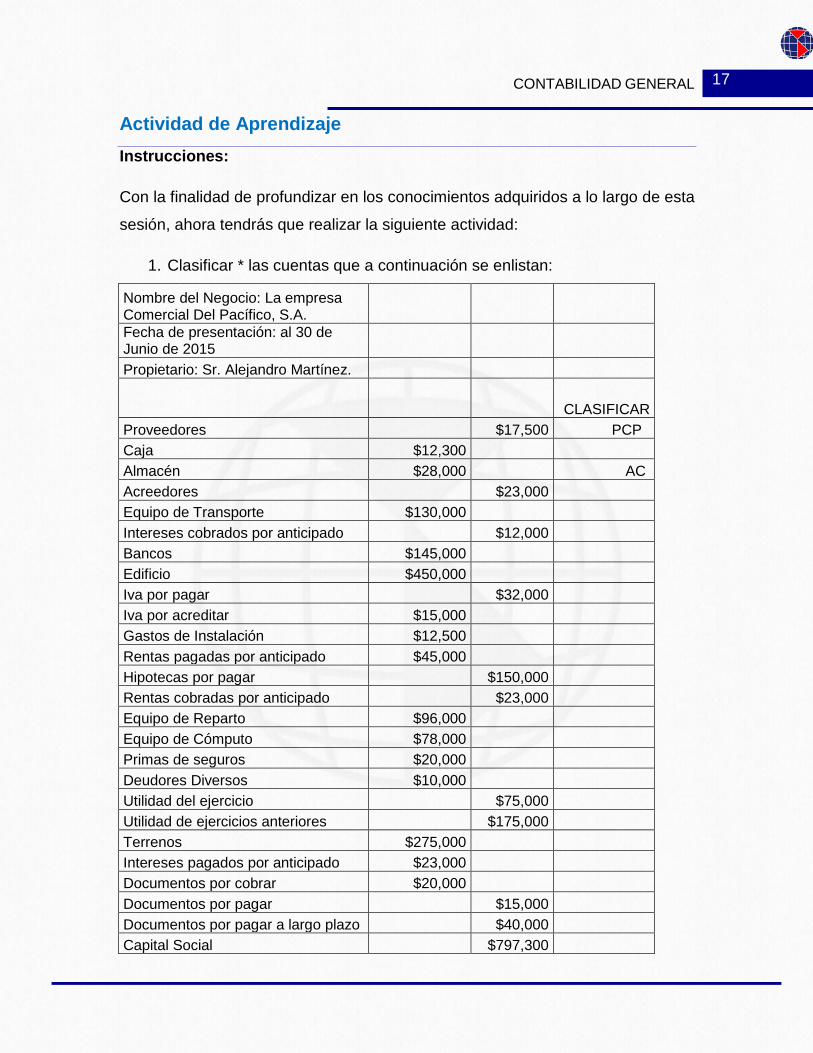

1. Clasificar * las cuentas que a continuación se enlistan:

Nombre del Negocio: La empresa Comercial Del Pacífico, S.A. Fecha de presentación: al 30 de Junio de 2015 Propietario: Sr. Alejandro Martínez.

CLASIFICAR Proveedores $17,500 PCP Caja $12,300 Almacén $28,000 AC Acreedores $23,000 Equipo de Transporte $130,000 Intereses cobrados por anticipado $12,000 Bancos $145,000 Edificio $450,000 Iva por pagar $32,000 Iva por acreditar $15,000 Gastos de Instalación $12,500 Rentas pagadas por anticipado $45,000 Hipotecas por pagar $150,000 Rentas cobradas por anticipado $23,000 Equipo de Reparto $96,000 Equipo de Cómputo $78,000 Primas de seguros $20,000 Deudores Diversos $10,000 Utilidad del ejercicio $75,000 Utilidad de ejercicios anteriores $175,000 Terrenos $275,000 Intereses pagados por anticipado $23,000 Documentos por cobrar $20,000 Documentos por pagar $15,000 Documentos por pagar a largo plazo $40,000 Capital Social $797,300

CONTABILIDAD GENERAL

18

2. Una vez clasificadas las cuentas deberás elaborar el Estado de Situación Financiera en forma de Cuenta y en Forma de Reporte en un archivo de

Excel.

*Para Clasificarlas deberás anotar en la última columna:

• AC = ACTIVO CIRCULANTE

• AF = ACTIVO FIJO

• AD = ACTIVO DIFERIDO

• PCP = PASIVO CORTO PLAZO

• PLP = PASIVO LARGO PLAZO

• PD = PASIVO DIFERIDO

• CC = CAPITAL CONTABLE

Sube la actividad a la plataforma.

La actividad representa el 5% de tu calificación y se tomará en cuenta lo

siguiente:

• Tus datos generales (portada)

• Ejercicio

• Introducción y conclusión

• Ortografía y redacción

• Referencias bibliográficas

CONTABILIDAD GENERAL

19

Bibliografía

Calleja, F. (2011). Contabilidad 1. México: Prentice Hall.

Juárez, L. (2011). Principios de Contabilidad. Enfoque Emprendedor. México:

Cengage.

Lara, E. (2014). Primer Curso de Contabilidad. México: Trillas.

Cibergrafía

Campus Virtual. (s/f). Postulados Básicos. Norma de Información A-2.

Consultado el 3 de mayo de

2016: www.uovirtual.com.mx/licenciatura/lecturas/conta/p5.pdf

CINIF. (2005). Norma de Información Financiera A-3. Necesidades de los

usuarios y objetivos de los estados financieros. Consultado el 3 de mayo de

2016: www.eecp.edu.mx/luis_pablo/ecnif/NIF%20A-3.pdf

CINIF. (2005). Norma de Información Financiera A-5. Elementos Básicos de los

estados financieros de los Estados. Consultado el 3 de mayo de

2016: www.eecp.edu.mx/luis_pablo/ecnif/NIF%20A-5.pdf

Contabilidad y Finanzas Online. (2016) ¿Qué son los estados financieros? Consultado el 3 de mayo de 2016:

https://www.youtube.com/watch?v=5Da7Z53YlQQ