cómo hacer negocios en ecuador - … ran… · ... si solicitado por parte del trabajador y con la...

TRANSCRIPT

Cómo hacer negocios en Ecuador

Leonardo Sempértegui V.

SEMPÉRTEGUI ONTANEDA ABOGADOS

ECUADOR Datos Generales:

• Capital: San Francisco de Quito

• Unidad Monetaria: Dólar ($)

• Extensión: 256.370 km2

• Población: 14.5 millones

• Regiones Naturales:

Costa, Sierra, Amazonía e Insular

• División Administrativa: 24 Provincias

¿POR QUÉ INVERTIR EN ECUADOR?

• Economía Creciente y Estable.

• Ambiente Mega-diverso y Riqueza Natural Sustentable.

• Ubicación Estratégica y Eje Logístico.

• Gran Talento Humano.

• Infraestructura y Logística de Mejor Calidad.

Descripción Porcentaje

Crecimiento de exportaciones no petroleras (2006-2011) 80,9 %

Deuda como porcentaje del PIB (2013) 24,18 %

Inflación acumulada (enero a diciembre 2014) 3,67 %

Tasa de desempleo (marzo de 2015 ) 3,84 %

Distribución de los ingresos de la familia – Índice de Gini (2014) 0,46%

ENTORNO LEGAL Y ESTABILIDAD JURÍDICA

Año 2008

• Nueva Constitución del Ecuador. ▫ Preeminencia del rol del Estado en ciertas actividades (sectores estratégicos).

Año 2010

• Código Orgánico de la Producción, Comercio e Inversiones. ▫ Normativa clara en materia de inversiones.

▫ Transformación de la Matriz Productiva Mayor valor agregado, potenciar servicios basada en el conocimiento y la innovación; que

sean ambientalmente sostenibles y eco-eficientes.

▫ Generación de un sistema para la innovación y el emprendimiento.

▫ Regulación de la inversión productiva en sectores estratégicos.

▫ Sustitución inteligente de importaciones.

▫ Fomento a la investigación industrial y científica, y la transferencia tecnológica.

Inversiones e Incentivos

RÉGIMEN DE INVERSIONES Definiciones básicas

• Inversión productiva.-

▫ Se entiende por inversión productiva, independientemente de los tipos de propiedad, al flujo de recursos destinados a producir bienes y servicios, a ampliar la capacidad productiva y a generar fuentes de trabajo en la economía nacional.

• Inversión Nueva.-

▫ Es el flujo de recursos destinado a incrementar el acervo de capital de la economía, mediante una inversión efectiva en activos productivos que permita ampliar la capacidad productiva futura, generar un mayor nivel de producción de bienes y servicios, o generar nuevas fuentes de trabajo.

• Inversión extranjera.-

▫ La inversión que es de propiedad o que se encuentra controlada por personas naturales o jurídicas extranjeras domiciliadas en el extranjero, o que implique capital que no se hubiere generado en el Ecuador.

RÉGIMEN DE INVERSIONES Tipos de Incentivos

•De aplicación para las inversiones que se ejecuten en cualquier parte del territorio nacional. Generales

•Exoneración total del impuesto a la renta por 5 años a las inversiones nuevas que se desarrollen en sectores específicos. Sectoriales

•Además de Incentivos Generales y Sectoriales, podrá beneficiarse de la deducción adicional del 100% del costo de contratación de nuevos trabajadores, por 5 años.

Zonas Deprimidas

•Programas de fomento y desarrollo empresarial a favor de las micro, pequeñas y medianas empresas. MYPIMES

RÉGIMEN DE INVERSIONES INCENTIVOS GENERALES

• La reducción de 3 puntos porcentuales en el impuesto a la renta;

• Los que se establecen para las zonas económicas de desarrollo especial, siempre y cuando dichas zonas cumplan con los criterios para su conformación;

• Las deducciones adicionales para el cálculo del impuesto a la renta, como mecanismos para incentivar la mejora de productividad, innovación y para la producción eco-eficiente;

• Los beneficios para la apertura del capital social de las empresas a favor de sus trabajadores;

• Las facilidades de pago en tributos al comercio exterior.

RÉGIMEN DE INVERSIONES INCENTIVOS SECTORIALES

• Las inversiones nuevas y productivas deberán realizarse fuera de las jurisdicciones urbanas del Cantón Quito o del Cantón Guayaquil, y dentro de los siguientes sectores económicos considerados prioritarios para el Estado:

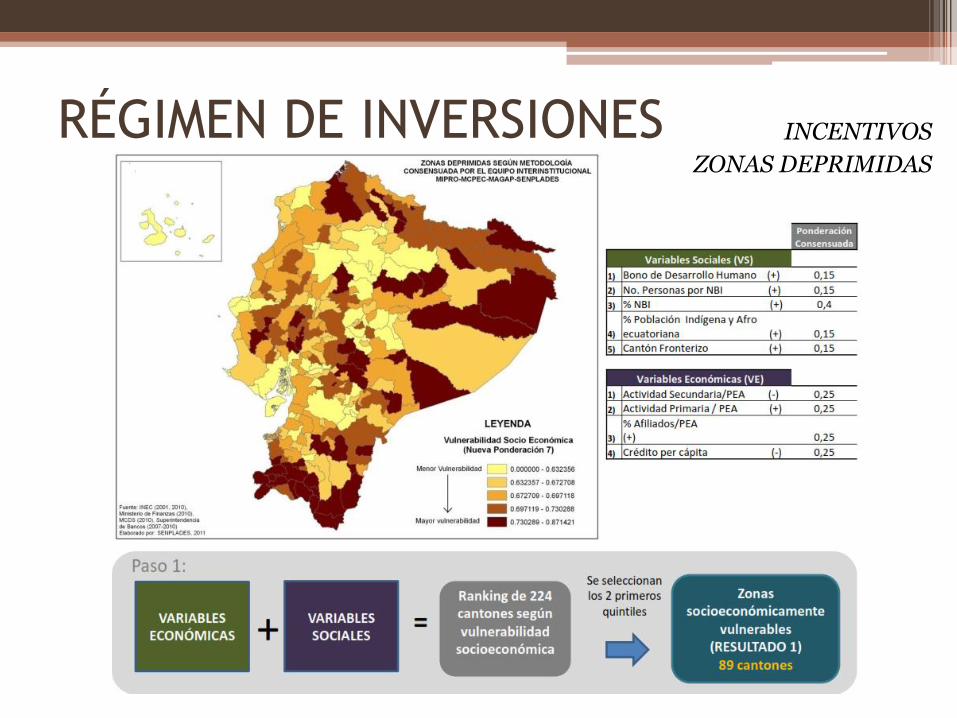

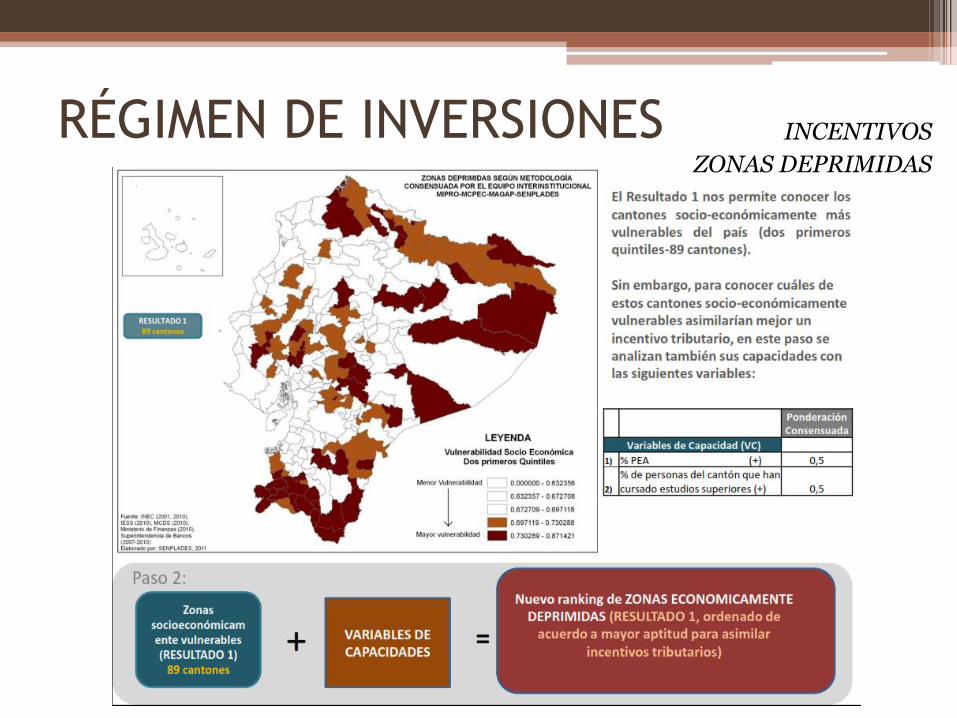

RÉGIMEN DE INVERSIONES INCENTIVOS

ZONAS DEPRIMIDAS

RÉGIMEN DE INVERSIONES INCENTIVOS

ZONAS DEPRIMIDAS

RÉGIMEN DE INVERSIONES INCENTIVOS MYPIMES

• Micro empresa:

▫ Es aquella unidad productiva que tiene entre 1 a 9 trabajadores y un valor de ventas o ingresos brutos anuales iguales o menores de cien mil dólares;

• Pequeña empresa:

▫ Es aquella unidad de producción que tiene de 10 a 49 trabajadores y un valor de ventas o ingresos brutos anuales entre cien mil uno y un millón de dólares; y,

• Mediana empresa:

▫ Es aquella unidad de producción que tiene de 50 a 199 trabajadores y un valor de ventas o ingresos brutos anuales entre un millón uno y cinco millones de dólares.

Para el cálculo del impuesto a la renta, durante el plazo de 5 años, las Medianas empresas, tendrán derecho a la deducción del 100% adicional de los gastos incurridos en capacitación técnica, gastos en la mejora de la productividad y gastos de viaje, estadía y promoción comercial ara el acceso a mercados internacionales.

Impuestos

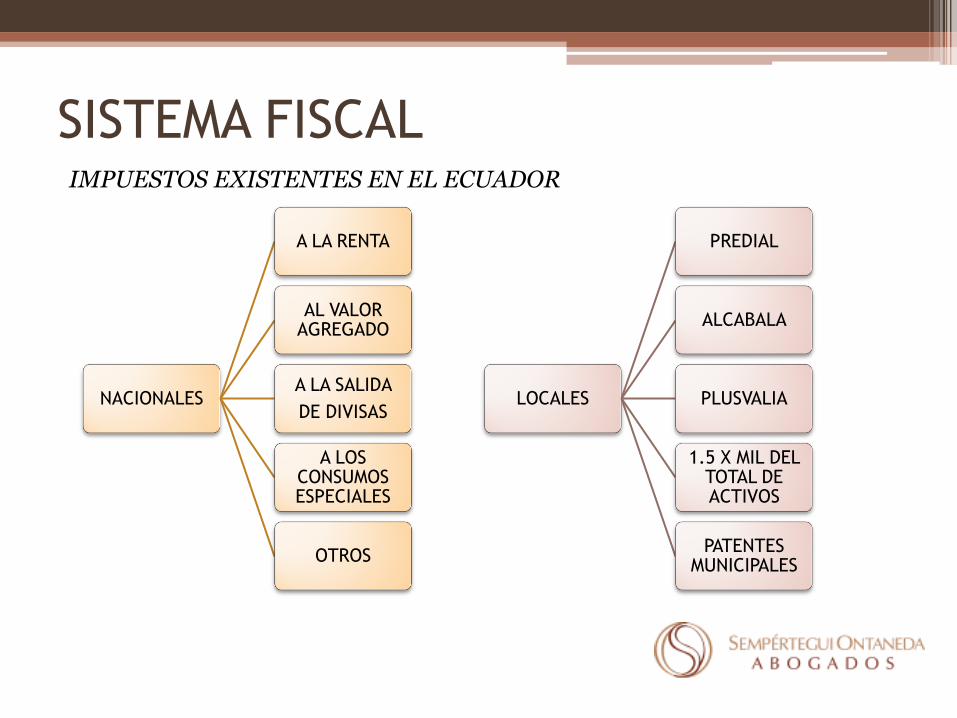

SISTEMA FISCAL IMPUESTOS EXISTENTES EN EL ECUADOR

NACIONALES

A LA RENTA

AL VALOR AGREGADO

A LA SALIDA

DE DIVISAS

A LOS CONSUMOS ESPECIALES

OTROS

LOCALES

PREDIAL

ALCABALA

PLUSVALIA

1.5 X MIL DEL TOTAL DE ACTIVOS

PATENTES MUNICIPALES

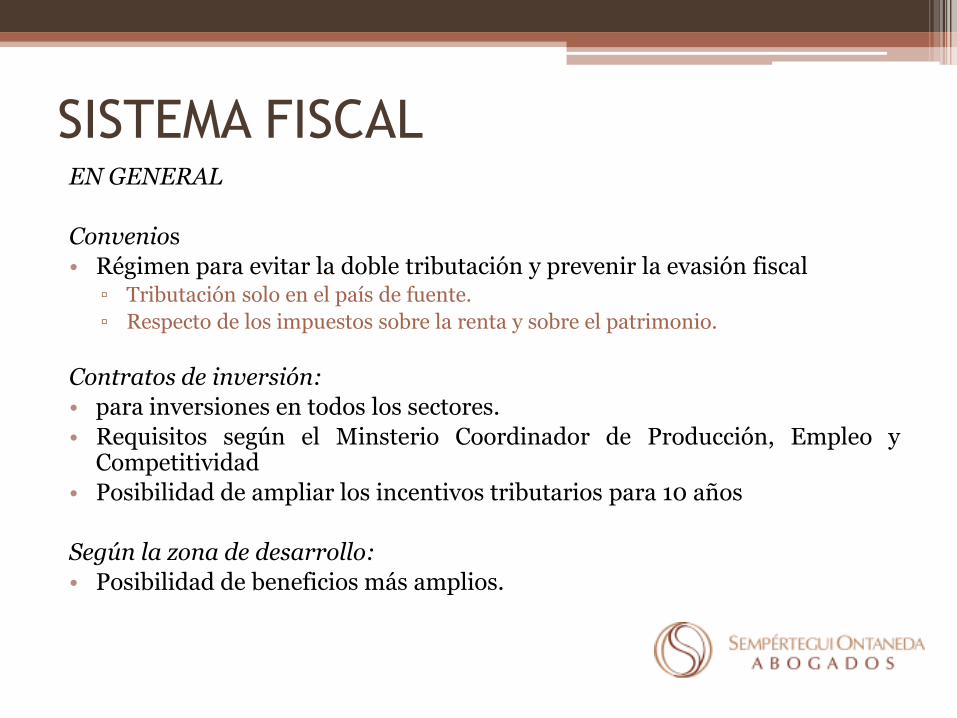

SISTEMA FISCAL EN GENERAL

Convenios

• Régimen para evitar la doble tributación y prevenir la evasión fiscal ▫ Tributación solo en el país de fuente.

▫ Respecto de los impuestos sobre la renta y sobre el patrimonio.

Contratos de inversión:

• para inversiones en todos los sectores.

• Requisitos según el Minsterio Coordinador de Producción, Empleo y Competitividad

• Posibilidad de ampliar los incentivos tributarios para 10 años

Según la zona de desarrollo:

• Posibilidad de beneficios más amplios.

SISTEMA FISCAL IMPUESTO A LA RENTA

• Se aplica sobre aquellas ganancias que obtengan las personas naturales, las sucesiones indivisas y las sociedades sean nacionales o extranjeras. ▫ Periodo fiscal desde 1 de enero al 31 de diciembre.

▫ Exoneración por calidad del sujeto antes que por la actividad.

Base Imponible:

• De la totalidad de los ingresos gravados se restará las devoluciones, descuentos, costos, gastos y deducciones imputables a tales ingresos.

Establecimientos Permanentes de Empresas Extranjeras:

• Todo lugar o centro fijo ubicado dentro del territorio nacional, en el que una sociedad extranjera efectúe todas sus actividades o parte de ella. ▫ Incluye si la Empresa Extranjera cuenta con una persona o entidad que actúe por

su cuenta y ostente o ejerza habitualmente en el país alguna actividad económica distinta de las establecidas.

SISTEMA FISCAL IMPUESTO A LA SALIDA DE DIVISAS

Hecho imponible:

• Salida de divisas desde el Ecuador a cualquier jurisdicción extranjera.

• 5% del monto.

Exoneración:

• Remesas educativas

• Pago de créditos debidamente registrados

• USD 1000 por contribuyente cada 15 días

• Dividendos de compañías hacia sus accionistas extranjeros.

SISTEMA FISCAL IMPUESTO IVA

• El Impuesto al Valor Agregado (IVA) grava al valor de la transferencia de dominio o a la importación de bienes muebles de naturaleza corporal, en todas sus etapas de comercialización, así como a los derechos de autor, de propiedad industrial y derechos conexos; y al valor de los servicios prestados.

Base Imponible:

• El valor total de los bienes muebles de naturaleza corporal que se transfieren o de los servicios que se presten, calculado sobre la base de sus precios de venta o de prestación del servicio, que incluyen impuestos, tasas por servicios y demás gastos legalmente imputables al precio.

SISTEMA FISCAL IMPUESTO IVA

Tarifa:

• Existen dos tarifas para este impuesto que son 12% y tarifa 0%.

Exoneraciones:

• Según las disposiciones legales; p.ej.

▫ Productos alimenticios de origen agrícola, avícola, pecuario, apícola, cunícola, bioacuáticos y forestales (LRTI 55.1 )

▫ Productos destinados a la exportación. (LRTI 55.8)

▫ Servicios financieros y bursátiles prestados por las entidades legalmente autorizadas (LRTI 56.12)

▫ Transferencia de títulos valores (LRTI 56.13)

LEY DE ALIANZAS PÚBLICO PRIVADAS • Proyecto de ley en curso de discusión.

• A ser propuesto por la función ejecutiva del Ecuador.

DETERMINACIÓN DE LA APP:

• Delegación de gestión de proyecto de interés público por parte de un privado, quien lo financia (bienes, obras o servicios).

• Presentación del proyecto por privados o por el Estado.

• Selección de socio mediante concurso público, salvo excepciones de ley.

• Exoneraciones similares a EP’s:

▫ IR por 10 años desde generación de ingreso.

▫ ISD

▫ IR para dividendos pagados a accionistas.

DERECHO LABORAL

BASE JURÍDICA:

• Ley Orgánica para la Justicia Laboral

• Acuerdo Ministerial 0087

• Acuerdo Ministerial 0088

NOVEDADES:

• Eliminación del contrato a plazo fijo y de enganche ▫ Contratos vigentes: válidos hasta su culminación.

▫ Contrato de enganche: ya no posible.

▫ Contrato a plazo fijo: ya no posible desde el 1.1.2016.

• Modificaciones sustanciales del desahucio ▫ Ya no mediante el Inspector del Trabajo.

▫ Solicitud escrita o electrónica al menos 15 días a la fecha de las labores.

▫ Plazo puede reducirse al momento de comunicación, si solicitado por parte del trabajador y con la acceptación de la parte empleadora.

DERECHO LABORAL • Nuevas causales de Visto Bueno

▫ Causales hasta ahora: artículo 172 Ley Orgánica para la Justícia Laboral

▫ Dos nuevas: artículo 310

Por revelación de secretos empresariales.

Por inducción de celebración del contrato laboral mediante certificados falsos.

• Nuevas figuras de Despido

▫ Despido ineficaz juicio especial e indemnización

Se protege a la mujer embarazada o en maternidad.

No causa la terminación del contrato de trabajo.

▫ Despido por discriminación indeminzación

P.ej. razones raciales etc.

Iguales efectos de ineficacia.

No hay opción de reintegro, sólo indemnización.

DERECHO LABORAL

• Mensualización de Beneficios Sociales ▫ Decimocuarta = un salario básico unificado en agosto.

▫ Decimotercera = 1/12 de los ingresos recibidos; como bono de navidad.

▫ Solicitúd de acumulación de parte del empleado posible.

• Eliminación autorización para trabajadores extranjeros

• Cuota de discapacitados ▫ Desde un tamaño de empresa de > 25 empleados.

▫ El 4% de los empleados discapacitados.

• Nuevo escenario de utilidades ▫ 15% de las ganancias a los empleados.

▫ Ahora: techo de 24 salarios básicos unificados (USD 8.496 al año 2015)

▫ Excedente entregado al Régimen de Prestaciones Solidarias del IESS

CONTACTO

Av. Eloy Alfaro y Av. 6 de Diciembre esq.,

Edf. Monasterio Plaza, Piso10.

PBX 601 2442

www.sempertegui.com