collective administration of performing gestion collective ... · neighbouring rights collective of...

TRANSCRIPT

Copyright Board Commission du droit d’auteurCanada Canada

Collective Administration of PerformingRights and of Communication Rights

Gestion collective du droit d’exécution et decommunication

Copyright Act, section 68(3) Loi sur le droit d’auteur, article 68(3)

Files: Public Performance of Musical Works2003-2007 and Public Performance of SoundRecordings 2003-2007

Dossiers : Exécution publique d’œuvresmusicales 2003-2007 et Exécution publiqued’enregistrements sonores 2003-2007

STATEMENT OF ROYALTIES TO BECOLLECTED BY SOCAN AND NRCC INRESPECT OF COMMERCIAL RADIO FOR THEYEARS 2003 TO 2007

[RE-DETERMINATION]

TARIF DES REDEVANCES À PERCEVOIR PARLA SOCAN ET LA SCGDV À L’ÉGARD DE LARADIO COMMERCIALE POUR LES ANNÉES2003 À 2007

[RÉEXAMEN]

DECISION OF THE BOARD DÉCISION DE LA COMMISSION

Reasons delivered by:

Mr. Justice William J. VanciseMr. Stephen J. CallaryMrs. Francine Bertrand-Venne

Motifs exprimés par :

M. le juge William J. VanciseM. Stephen J. CallaryMe Francine Bertrand-Venne

Date of Decision Date de la décision

February 22, 2008 Le 22 février 2008

- 1 -

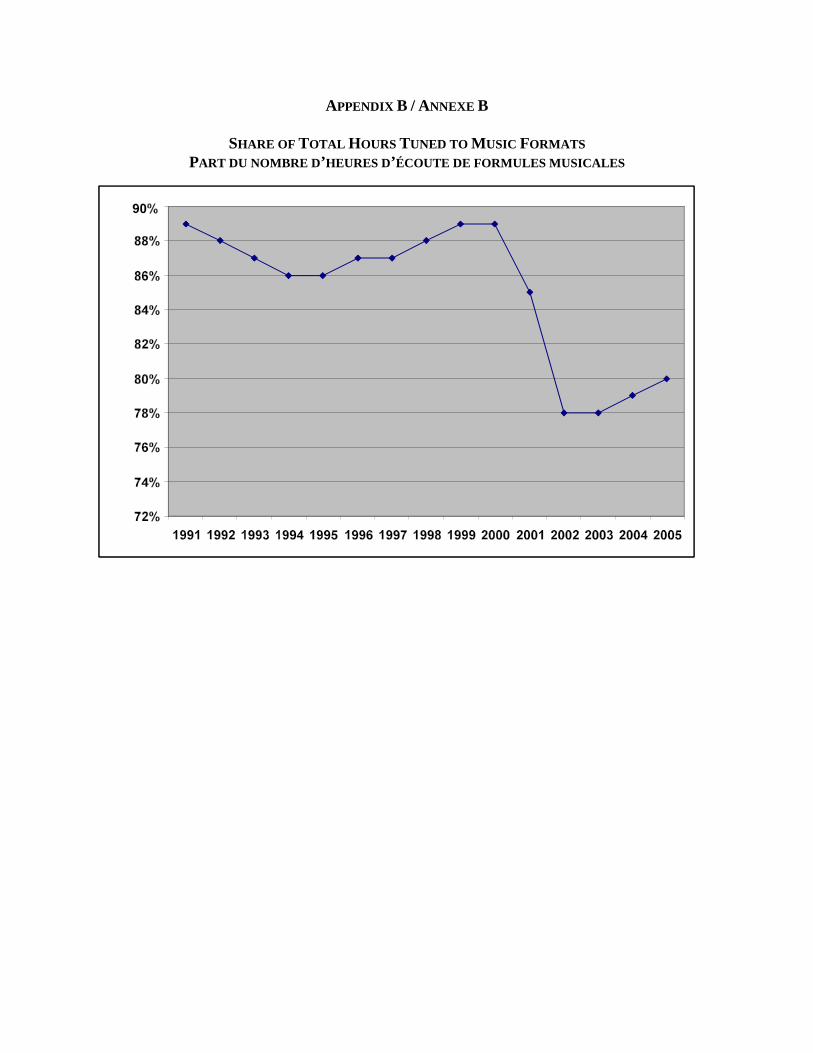

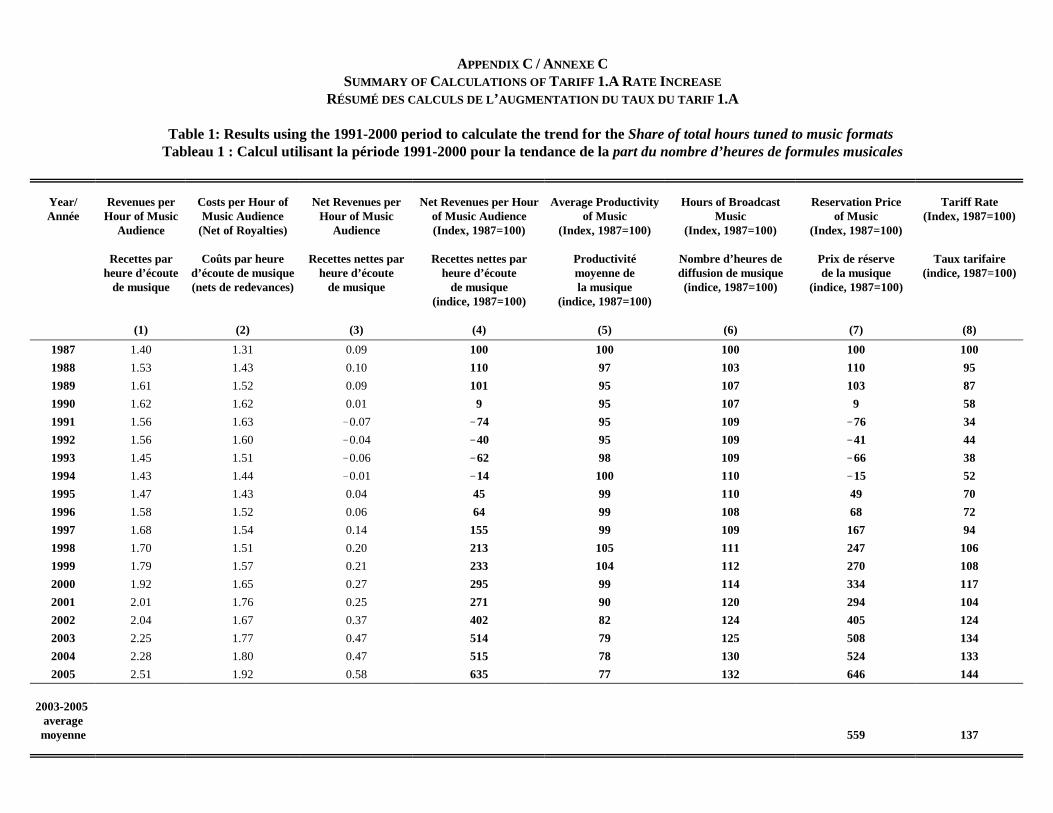

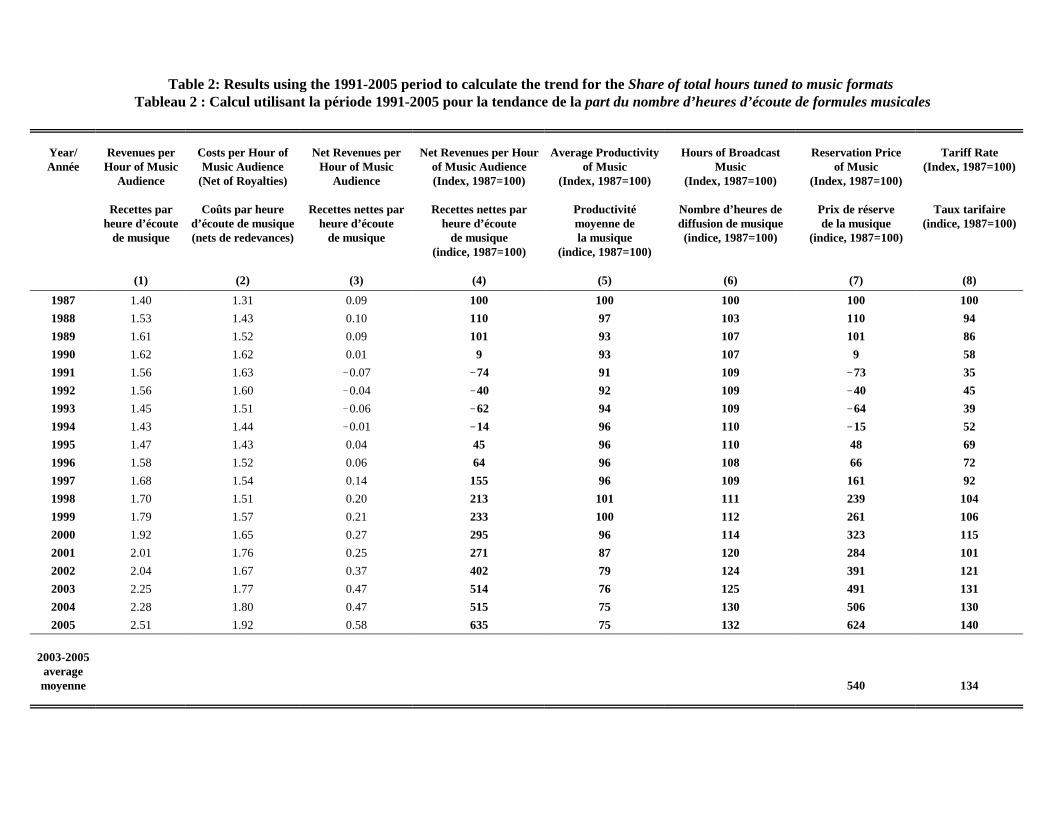

Ottawa, February 22, 2008 Ottawa, le 22 février 2008

Files: Public Performance of Musical Works2003-2007 and Public Performance of SoundRecordings 2003-2007

Dossiers : Exécution publique d’œuvresmusicales 2003-2007 et Exécution publiqued’enregistrements sonores 2003-2007

Public Performance of Music Exécution publique de la musique

Reasons for the decision certifying the tariffsin respect of commercial radio for the years2003 to 2007 (Re-determination)

Motifs de la décision homologuant les tarifs àl’égard de la radio commerciale pour lesannées 2003 à 2007 (Réexamen)

A. Introduction A. Introduction

[1] This case is rather unique. The Federal Courtof Appeal in a unanimous decision1 found, afternoting that the Board was subject to review onlyon the grounds of patent unreasonableness, thatthe Board’s reasons delivered in its decision ofOctober 14, 2005,2 respecting the quantificationof the royalty increase warranted intervention byreason that the Board failed to adequatelyexplain that quantification. The matter wasremitted to the Board to “re-determine the issuesin respect of which the reasons have been foundto be inadequate”:3 the historical undervaluationof music and the greater efficiencies achievedby the industry through its use of music.

[1] L’affaire est plutôt inusitée. Après avoirsouligné qu’une décision de la Commissionn’est susceptible de révision que si elle estmanifestement déraisonnable, la Cour d’appelfédérale a conclu à l’unanimité1 que les motifsexprimés par la Commission dans sa décision du14 octobre 20052 relatifs à la quantification del’augmentation des redevances justifiaient sonintervention parce qu’on n’avait pas expliqué defaçon adéquate cette quantification. L’affaire aété renvoyée à la Commission « pour qu’elletranche à nouveau les questions litigieuses àl’égard desquelles les motifs qui ont étéprononcés ont été jugés insuffisants »,3 à savoirla sous-évaluation historique de la musique etl’efficience accrue obtenue par l’industrie grâceà l’utilisation de la musique.

[2] A panel, consisting of two members whodid not participate in the original decision andthe Vice-Chairman, was constituted to rehearthe issue of the quantification of the tariff inaccordance with the Court’s order. For thereasons set out below, we come to the sameconclusions as in the Board’s decision ofOctober 2005.

[2] Une formation, composée de deuxmembres n’ayant pas participé à la décisioninitiale et du vice-président, a été constituéepour réentendre la question de la quantificationdu tarif conformément à l’ordonnance de laCour. Pour les motifs suivants, nous en arrivonsaux mêmes conclusions que la décision de laCommission d’octobre 2005.

B. Historical Review

[3] The Society of Composers, Authors andMusic Publishers of Canada (SOCAN) and theNeighbouring Rights Collective of Canada(NRCC) each filed proposed tariffs for the useof their repertoire by commercial radio stations

B. Historique

[3] La Société canadienne des auteurs,compositeurs et éditeurs de musique (SOCAN)et la Société canadienne de gestion des droitsvoisins (SCGDV) ont toutes deux déposé,conformément au paragraphe 67.1(1) de la Loi

- 2 -

for the years 2003-2007 pursuant to section67.1(1) of the Copyright Act.4

sur le droit d’auteur,4 des projets de tarif pourl’utilisation de leur répertoire par les stations deradio commerciales pour les années 2003 à2007.

[4] The history of the relevant tariffs is fullydescribed in Commercial Radio 2005.5 Suffice itto say that most stations have paid 3.2 per centof their advertising revenues for the right tocommunicate musical works since 1978, whilestations using protected musical works less than20 per cent of their broadcast time have paid at arate of 1.4 per cent since 1991. These rates hadnot changed until the October 2005 decision.

[4] L’historique des tarifs pertinents est décriten détail dans Radio commerciale 2005.5 Qu’ilsuffise de dire que la plupart des stations versent3,2 pour cent de leurs recettes publicitaires pourle droit de communiquer des œuvres musicalesdepuis 1978, alors que les stations diffusant desœuvres musicales protégées pendant moins de20 pour cent de leur temps d’antenne paient1,4 pour cent de leurs recettes depuis 1991. Cestaux sont restés les mêmes jusqu’à la décisiond’octobre 2005.

[5] Since 1997, the communication bytelecommunication of an eligible, publishedsound recording entitles both the maker of thesound recording and the performer to anequitable remuneration. In 1999, the Board setthe tariff based on a one to one ratio betweenrights of authors of musical works andperformers and makers. The rate was set at 1.44per cent to reflect NRCC’s repertoire with alow-use rate of 0.63 per cent and a monthly feeof $100 for all talk radio stations. Pursuant tosubparagraph 68.1(1)(a)(i) of the Act, allstations are entitled to a preferential rate of $100per year on their first $1.25 million ofadvertising revenues.

[5] Depuis 1997, la communication partélécommunication d’un enregistrement sonorepublié et admissible donne droit à unerémunération équitable pour le producteur del’enregistrement et l’artiste-interprète. En 1999,la Commission a fixé le tarif selon un rapport deun à un entre les droits des auteurs d’œuvresmusicales et ceux des artistes-interprètes et desproducteurs. Le taux a été fixé à 1,44 pour centpour refléter le répertoire de la SCGDV, le tauxpour les faibles utilisateurs à 0,63 pour cent, etles frais mensuels des stations de radio parlée à100 $. L’alinéa 68.1(1)a)(i) de la Loi prévoitque toutes les stations ont droit à un tauxpréférentiel de 100 $ par année à l’égard deleurs recettes publicitaires ne dépassant pas 1,25million de dollars.

[6] On October 14, 2005, the Board certified forSOCAN a tariff of 3.2 per cent on the first $1.25million of advertising revenues and 4.4 per centon the excess. The rate for low-use stations wasset at 1.5 per cent. The Board reaffirmed thatNRCC’s rate would be the same as for SOCAN,before being adjusted for the relative importanceof the eligible repertoire. In 2005, thatadjustment was equal to 50 per cent. Thereforethe certified tariff was 2.1 per cent onadvertising revenues of more than $1.25 millionand 0.75 per cent for low-use stations.

[6] Le 14 octobre 2005, la Commissionhomologuait pour la SOCAN un tarif de3,2 pour cent pour le premier 1,25 million dedollars de recettes publicitaires et de 4,4 pourcent pour le reste. Pour les stations diffusant peude musique, le taux était fixé à 1,5 pour cent. LaCommission a confirmé que le taux applicable àla SCGDV serait le même que pour la SOCAN,ajusté en fonction du répertoire admissible. En2005, l’ajustement était de 50 pour cent. Parconséquent, le taux homologué était de 2,1 pourcent pour les recettes publicitaires supérieures à1,25 million de dollars et de 0,75 pour cent pourles stations diffusant peu de musique.

- 3 -

[7] The Canadian Association of Broadcasters(CAB) applied for judicial review to set asidethe Board’s decision for two reasons: (1) thefailure of the Board to consider an objection bythe CAB to the proposed tariffs, and (2)inadequacies in the Board’s reasons.

[7] L’Association canadienne desradiodiffuseurs (ACR) s’est pourvue en révisionjudiciaire afin d’obtenir l’annulation de ladécision de la Commission pour deux motifs : 1)le défaut de prise en compte d’une oppositionformulée par l’ACR à l’égard des tarifsproposés, et 2) l’insuffisance des motifs.

[8] The Court dismissed the first ground, whichit characterized as a failure to consider thecumulative royalty burden, finding that it wasnot persuaded that the Board erred in law byfailing to consider a relevant factor which it wasstatutorily bound to consider.

[8] La Cour a rejeté le premier argument, qu’ellea appelé l’omission de tenir compte du fardeaucumulatif découlant des redevances, concluantqu’elle n’était pas convaincue que laCommission avait commis une erreur de droit enomettant de tenir compte d’un facteur pertinentdont elle était, en vertu de la loi, tenue de tenircompte.

[9] Prior to the hearing for judicial review“CAB abandoned its challenge to thesufficiency of the evidence to support theBoard’s finding that radio stations are now ableto make more efficient use of music to attractparticular audiences. But it argued that theBoard’s reasons do not provide an adequateexplanation of its conclusion that this factorwarranted an increase in the tariff of between5 and 10 %, and its decision to select the midpoint, 7.5 %.”6

[9] Avant l’audience relative au contrôlejudiciaire, « l’ACR a renoncé à contester lasuffisance de la preuve sur laquelle laCommission s’est fondée pour conclure que lesstations de radiodiffusion sont maintenant enmesure d’utiliser la musique d’une façon plusefficace afin d’attirer un auditoire particulier.Cependant, elle a soutenu que, dans ses motifs,la Commission ne donne pas d’explicationadéquate à l’appui de la conclusion qu’elle atirée, à savoir que ce facteur justifiait uneaugmentation de 5 à 10 p. 100 du tarif, et de sadécision de choisir le point intermédiaire, de7,5 p. 100. »6

[10] During the hearing before the Court, theCAB “conced[ed] that the Board’s finding thatthe existing rate had historically undervaluedmusic to a radio station’s revenues [was]rationally supported by the evidence, and [did]not challenge it.”7 It only challenged thequantification of the amount of theunderestimation of the value of music,contending that there is nothing in the record toexplain that quantification.

[10] Au cours de l’audience devant la Cour,l’ACR a concédé « que la preuve étay[ait]rationnellement la conclusion de la Commissionselon laquelle le taux existant était par le passéfondé sur une sous-estimation des recettes tiréesde la musique par une station de radiodiffusionet elle ne contest[ait] pas la chose. »7 Elle necontestait que la quantification du montant de lasous-évaluation de la valeur de la musique,faisant valoir que rien au dossier ne permettaitd’expliquer cette quantification.

[11] The Court was therefore left with a singleissue: the adequacy of reasons. That is, did theBoard’s reasons provide an adequateexplanation of its conclusions that (a) the more

[11] La Cour s’est donc trouvée devant uneseule question, soit la suffisance des motifs.Autrement dit, les motifs de la Commissionfournissaient-ils une explication suffisante des

- 4 -

efficient use of music warranted an increase ofbetween 5 and 10 per cent and its decision toselect the mid-point, and (b) the historicalundervaluation of music warranted an increaseof between 10 and 15 per cent.

conclusions que a) l’utilisation plus efficiente dela musique justifiait une augmentation de l’ordrede 5 à 10 pour cent ainsi que le choix du pointintermédiaire, et b) la sous-évaluation historiquede la musique justifiait une augmentation del’ordre de 10 à 15 pour cent.

[12] The Court recognized the Board was facedwith a failure by the CAB to put in evidence therelevant rates of return earned by radio stationswhich made a significant use of music and thosethat did not. It recognized as well that the partieshave a responsibility to produce relevantevidence. It seems to us odd that a party can failto provide any relevant evidence on thissubstantive issue and then claim on the basis ofprocedural fairness that the Board’s reasons areinadequate. The Board is not an inquisitorialtribunal. The parties have the responsibility toprovide us with the necessary information toestablish a tariff. Indeed, we asked for furthereconomic information on the central issueduring this re-determination.

[12] La Cour a reconnu que la Commission avaitdû composer avec l’omission de l’ACR deprésenter une preuve montrant les taux derendement pertinents obtenus par les stations deradio qui avaient beaucoup ou peu recours à lamusique. Elle a également reconnu que lesparties avaient la responsabilité de produire deséléments de preuve pertinents. Il nous sembleétrange qu’une partie ne produise pasd’éléments de preuve à l’appui de cette questionde fond puis, invoquant l’équité procédurale,fasse valoir que les motifs de la Commissionsont insuffisants. La Commission n’est pas untribunal inquisitoire. Il appartient aux parties delui fournir les renseignements nécessaires pourfixer un tarif. D’ailleurs, la Commission ademandé des renseignements économiquessupplémentaires concernant la question centralelors de ce réexamen.

[13] In the end, the Court found that: “Theinadequacies of the Board’s reasons respectingthe quantifications of the royalty increasesattributable to both the historical undervaluationof music, and the greater efficiencies achievedby the industry through its use of music, in myopinion warrant the intervention of the Court.”8

As a result, it set aside the decision and remittedit to us to re-determine “the issues in respect ofwhich the reasons have been found to beinadequate.”9

[13] En fin de compte, la Cour a conclu dans lestermes suivants : « [...] il est justifié pour laCour d’intervenir compte tenu du caractèreinadéquat des motifs que la Commission adonnés au sujet de la quantification desredevances accrues attribuables à unesous-estimation passée de la musique et àl’efficacité accrue obtenue par l’industrie grâceà l’utilisation de la musique. »8 Elle a parconséquent annulé la décision et nous a renvoyél’affaire pour que nous tranchions à nouveau« les questions litigieuses à l’égard desquellesles motifs qui ont été prononcés ont été jugésinsuffisants. »9

C. Re-determination C. Réexamen

[14] Following receipt of the Court’s decision,the Board advised the parties in an Order ofNovember 28, 2006 (see Appendix A) that:

[14] Après réception de la décision de la Cour,la Commission a informé les parties dans uneordonnance du 28 novembre 2006 (voir l’annexeA), que :

- 5 -

The only issues that will be the subject of there-determination are:

Seules les questions suivantes serontréexaminées :

(A) the amount by which the tariff ratesshould be increased to account for theimportant historical undervaluation of music;and

(A) le montant de l’augmentation des taux dutarif de façon à tenir compte de l’importantesous-évaluation historique de la musique;

(B) the amount of the efficiencies achievedthrough the use of music, the share of theseefficiencies that should go to those who holdrights in music and the amount by which thetariff rates should be increased as a result.

(B) le montant des efficiences réalisées grâceà l’utilisation de musique, la part de cesefficiences qui devrait être versée auxtitulaires de droits sur la musique et lemontant de l’augmentation des taux qui enrésulte.

There will be no re-determination of anyother issue addressed in the Board’s decision.

Aucune autre question traitée dans ladécision de la Commission ne seraréexaminée.

[15] In the same Order, the Board also set out indetail how the parties would present theirevidence.

[15] Dans la même ordonnance, la Commissiona également précisé en détail la façon dont lesparties devraient présenter leurs éléments depreuve.

[16] The CAB asked the Board to clarifywhether it could present new facts or whether itwas limited to the record as it existed. Theparties were advised on January 12, 2007 that“parties can supply any evidence that is requiredto establish the facts needed to document,support or apply an expert’s proposedmethodology, and only such evidence.”

[16] L’ACR a demandé à la Commission depréciser si elle pourrait présenter des faitsnouveaux ou si elle devait se limiter au dossierexistant. Les parties ont été informées, le12 janvier 2007, qu’elles pourraient[TRADUCTION] « produire les éléments depreuve requis pour établir les faits nécessairespour documenter, appuyer ou appliquer laméthodologie proposée par un expert etseulement ces éléments de preuve. »

[17] To further clarify how the issues identifiedin the Order of November 28, 2006 would bedealt with at the hearing, the Board set out, in anotice of June 18, 2007, the facts that are not indispute and that form the factual matrix for thereconsideration. These are [references inbrackets are to the relevant pages of the 2005decision]:

[17] Pour clarifier davantage la façon dont lesquestions mentionnées dans l’ordonnance du28 novembre 2006 seraient traitées à l’audience,la Commission a énoncé, dans un avis du 18 juin2007, les faits incontestés qui constituent lamatrice factuelle du nouvel examen, àsavoir [les références entre crochets sont auxpages pertinentes de la décision de 2005] :

• Music is worth more than the Boardpreviously thought. [page 19]

• La musique vaut davantage que ce que laCommission croyait auparavant. [page 19]

- 6 -

• SOCAN’s repertoire has been historicallyundervalued. [page 19]

• Le répertoire de la SOCAN est sous-évaluédepuis des années. [page 19]

• Royalties represent too small a percentageof programming expenses. [page 19]

• Les redevances représentent un pourcentagetrop faible des dépenses de programmation.[page 19]

• Through their submissions before otheragencies, radio stations have demonstratedrepeatedly that they value music more thanwhat they have been willing to concedebefore this Board. [page 20]

• Ainsi qu’il appert de leurs prétentionsdevant d’autres organismes, les stations deradio ont démontré à maintes reprisesqu’elles accordent une plus grande valeur àla musique que ce qu’elles ont bien vouluconcéder devant cette Commission.[page 20]

• By requesting to “flip” from the AM to theFM band or to broadcast less spoken word,stations demonstrated that music is worthmore to them than what is currently paid forit. [page 20]

• En demandant de passer de la bande MA àla bande MF ou de pouvoir diffuser moinsde contenu parlé, les stations ont fait lapreuve que la musique vaut davantage pourelles que les redevances qu’elles versentactuellement. [page 20]

• Radio generally now uses music moreefficiently than in 1987, in part due to anincreased use of music, generating morerevenues. [page 25]

• De manière générale, la radio utilisemaintenant la musique de façon plusefficiente qu’en 1987, en partie grâce à uneutilisation plus grande de musique, ce quigénère plus de revenus. [page 25]

• Using more music has allowed stations toreduce the use of spoken word content, forfinancial and operational reasons. Thissimple substitution results in higher profits.[page 25]

• L’utilisation de plus de musique a permisaux stations de diminuer, pour des raisonsfinancières et opérationnelles, le contenuparlé. Cette simple substitution entraîne desprofits plus élevés. [page 25]

• Part of radio’s ability to better targetconsumers by station format is attributableto music. [page 25]

• L’aptitude à bien cibler les auditeurs enfonction de la formule de la station est àmettre au crédit de la musique. [page 25]

• Music is now used and emphasized muchmore in radio programming than it was in1987. [page 25]

• La musique est maintenant beaucoup plusutilisée, et avec plus d’emphase, dans laprogrammation radio qu’elle ne l’était en1987. [page 25]

• Music is used in branding. Branding canincrease revenues by allowing for betterfocus and therefore, a more targeted, moresaleable audience. [page 26]

• La musique sert à créer une image demarque. L’image de marque distinctive peutfaire accroître les revenus en permettant unmeilleur ciblage, et du coup, un auditoiremieux circonscrit et donc plus facile àvendre. [page 26]

- 7 -

[18] These are findings of fact which will beused in explaining the new quantification we arerequired to perform as a result of the Court’sorder.

[18] Ces conclusions de fait seront utilisées dansl’explication de la nouvelle quantification quenous devons effectuer suite à l’ordonnance de laCour.

D. Evidence and Position of the Parties D. Preuve et position des parties

[19] NRCC called Mr. Rob Young (Senior Vice-President, Planning and Research, PHD Canada)to give evidence concerning the more efficientuse of music by radio broadcasters. Mr. Youngcompared the 2001 and 2006 data in threemarkets (Toronto, Vancouver and Calgary) andconcluded that the number of radio stations whoare able to effectively target a specificpopulation by age and sex has increased in allthree, with the largest increase found in theCalgary market (80 per cent). Mr. Young alsotestified that advertising revenues of radiobroadcasters increased by 30.77 per centbetween 2000 and 2005, compared to an overallmedia increase of just 15 per cent. Thistranslates into a yearly average increase inadvertising revenues of $85.7 million over theincrease in advertising revenues of all othermedia.

[19] La SCGDV a appelé à la barre M. RobYoung (premier vice-président, planification etrecherche, PHD Canada) pour fournir untémoignage concernant l’utilisation plusefficiente de la musique par les radiodiffuseurs.M. Young a comparé les données de 2001 et de2006 de trois marchés (Toronto, Vancouver etCalgary) et conclu que le nombre de stations deradio capables de cibler efficacement unsegment de population précis selon l’âge et lesexe a augmenté dans les trois cas,l’augmentation la plus sensible étant enregistréesur le marché de Calgary (80 pour cent).M.Young a également affirmé que les recettespublicitaires des radiodiffuseurs ont augmentéde 30,77 pour cent de 2000 à 2005,comparativement à une augmentation de toutjuste15 pour cent pour l’ensemble des médias.Cela se traduit en une augmentation annuellemoyenne des recettes publicitaires de 85,7millions de dollars en excédent del’augmentation des recettes publicitaires de tousles autres médias.

[20] After identifying a number of possiblereasons for the faster growth of radioadvertising revenues, Mr. Young estimated that30 per cent of that growth can be attributed tothe more efficient use of music. Based on thisestimate, Mr. Young stated that radiobroadcasters should pay an additional $26million (30 per cent of $85.7 million) per yearfor music, which corresponds to 2.2 per cent ofradio five-year average revenues. NRCC arguesthat half of this increase should go to the rightsowners and proposes an additional 1.1percentage point to the rate to compensate forthe increased efficiency in the use of music.

[20] Après avoir mentionné diverses raisonspossibles pour l’augmentation plus rapide desrecettes publicitaires de la radio, M. Young aestimé que 30 pour cent de cette augmentationpeut être attribuable à une utilisation plusefficiente de la musique. Se fondant sur sonestimation, M. Young a conclu que lesradiodiffuseurs devraient verser 26 millions dedollars de plus (soit 30 pour cent de 85,7millions de dollars) par an pour la musique, cequi correspond à 2,2 pour cent de la moyennedes recettes publicitaires de la radio sur cinqans. La SCGDV fait valoir que la moitié de cetteaugmentation devrait aller aux titulaires dedroits et propose d’ajouter 1,1 point depourcentage au taux pour compenser pourl’efficience accrue dans l’utilisation de lamusique.

- 8 -

[21] NRCC then called Mr. A. Scott Davidson(Chartered Accountant, Chartered BusinessValuator, and Partner of Cole & Partners) whocalculated historical financial ratios for theyears 2000 to 2005 with respect to programmingexpenses as a proportion of both total expensesand total advertising revenues. When thesecalculations were compared to rates forcompanies whose business models are similar tocommercial radio stations, Mr. Davidson foundthat key input costs ranged from 35 to 86 percent of operating expenses and 31 to 79 per centof revenues. Ratios in the Canadian televisionindustry ranged from 72 to 74 per cent foroperating expenses and 31 to 79 per cent ofrevenues.

[21] La SCGDV a ensuite fait témoignerM. A. Scott Davidson (comptable agréé, experten évaluation d’entreprise, et associé chez Cole& Partners). Celui-ci a calculé, pour les années2000 à 2005, les ratios financiers historiquesrelatifs aux dépenses de programmation parrapport aux dépenses totales et aux recettespublicitaires totales. Lorsque ces résultats sontcomparés aux taux des entreprises dont lesmodèles opérationnels sont semblables à ceuxdes stations de radio commerciales,M. Davidson note que les coûts des principauxintrants sont de l’ordre de 35 à 86 pour cent desdépenses d’exploitation et de 31 à 79 pour centdes recettes. Les ratios enregistrés dans lesecteur canadien de la télévision sont de l’ordrede 72 à 74 pour cent des dépenses d’exploitationet de 31 à 79 pour cent des recettes.

[22] Based on this comparison, NRCCcontended that the historical undervaluation ofmusic should be set at 20 per cent. The ratewould be adjusted by 10.6 per cent to accountfor the increased musical use and furtheradjusted for the efficient use of music, that is,one half of the 2.2 percentage points increase(or 1.1 percentage point) to arrive at a finalSOCAN rate of 5.3 per cent.

[22] Se fondant sur cette comparaison, laSCGDV a soutenu que la sous-évaluationhistorique de la musique devrait être fixée à20 pour cent. Le taux serait redressé de 10,6pour cent pour tenir compte de l’augmentationde l’utilisation de la musique puis rajusté denouveau en considération de son utilisationefficiente, soit de la moitié de l’augmentation de2,2 points de pourcentage (ou 1,1 point depourcentage), pour obtenir le taux final de laSOCAN de 5,3 pour cent.

[23] SOCAN called Mr. Stanley Liebowitz,Professor of Economics, University of Texas, toprovide an economic analysis of the historicalundervaluation of music and the efficienciesachieved through the use of music. We examinehis evidence and theories later on in thisdecision.

[23] M. Stanley Liebowitz, professeurd’économie, University of Texas, a fourni pourla SOCAN une analyse économique de lasous-évaluation historique de la musique et desgains en efficience réalisés grâce à l’utilisationde la musique. Nous analysons sa preuve et seshypothèses ailleurs dans cette décision.

[24] The CAB responded to the Board’s manyrequests and suggestions that it provide moredetailed information and evidence to support itsposition on the appropriate tariffs. It calledMr. Steven Globerman, Professor ofInternational Business, Western WashingtonUniversity, to provide an economic analysis andto offer an alternative to the economic positionadvanced by Professor Liebowitz. We examine

[24] L’ACR a répondu aux nombreusesdemandes et propositions de la Commissionvisant à obtenir plus de détails et d’éléments depreuve à l’appui de sa position à l’égard destarifs appropriés. M. Steven Globerman,professeur de commerce international, WesternWashington University, a fourni pour l’ACRune analyse économique et une alternative àl’approche économique du professeur

- 9 -

his evidence and theories at greater length lateron in this decision.

Liebowitz. Nous analysons sa preuve et seshypothèses ailleurs dans cette décision.

[25] The CAB also commissioned Mr. MichelHoule (Consultant, Cultural Industry andCommunications) to analyze the undervaluationand the efficient use of music. In Mr. Houle’sopinion, the impact of the increased efficiencyof music on the revenues of radio stationscannot be measured directly, but can only beinferred after the impact of all other possiblefactors have been considered. After examiningthe growth in advertising revenues of all media(including radio) between 1998 and 2002,Mr. Houle concludes that only a small share(about 17 per cent) of the radio stationsrevenues could potentially be attributed to themore efficient use of music.

[25] L’ACR a également demandé à M. MichelHoule (consultant, industries culturelles etcommunications) d’analyser la sous-évaluationet l’utilisation efficiente de la musique. Selon cetémoin, il n’est pas possible de mesurerdirectement l’impact de l’efficience accrue de lamusique sur les recettes des stations de radio :on ne peut que le déduire après avoir effectuél’examen de l’impact de l’ensemble des autresfacteurs possibles. Après examen de lacroissance des recettes publicitaires de tous lesmédias (y compris de la radio) entre 1998 et2002, M. Houle a conclu qu’une petite partieseulement (environ 17 pour cent) des recettesdes stations de radio pourrait potentiellementêtre attribuée à l’utilisation plus efficiente de lamusique.

[26] He also examined the growth in the totalnumber of radio stations, as well as the industryconsolidation. He concluded that the latter,because of its exceptional importance as well asits concentration in time (most consolidationactivity took place between 1998 and 2002),entirely explains the increase in advertisingrevenues. He thus found no impact of increasedmusic efficiency on advertising revenues. Inaddition, in Mr. Houle’s opinion, none of thepersonalized formats (i.e., those involvingnaming stations “Bob” or “Jack”) had anyimpact on the increased revenues in the 1998 to2002 timeframe because they were all developedafter 2002.

[26] Il a également examiné la croissance dunombre de stations de radio et lesregroupements dans le secteur. Selon lui, enraison de leur ampleur exceptionnelle et de leurrapidité (la plupart s’étant produits entre 1998 et2002), ces regroupements expliquent en entierl’augmentation des recettes publicitaires. Letémoin estime donc que l’utilisation plusefficiente de la musique n’a pas eu d’impact surles recettes publicitaires. Par ailleurs, M. Houleest d’avis qu’aucun des formats personnalisés (ycompris ceux qui impliquent de nommer unestation « Bob » ou « Jack ») n’a eu d’effet surl’augmentation des recettes de la période allantde 1998 à 2002, puisque ces modèles ont étéélaborés après 2002.

[27] On the historical undervaluation of music,he noted that between 1996 and 2002, royaltiespaid to SOCAN increased more than totalprogramming expenses. Thus, if undervaluingexisted prior to 1996 it must have correcteditself by then.

[27] Quant à la sous-évaluation historique de lamusique, le témoin a fait remarquer que, de1996 à 2002, les redevances versées à laSOCAN ont augmenté plus rapidement que lesdépenses totales de programmation. Ainsi, s’il yavait sous-évaluation avant 1996, elle devaits’être corrigée par elle-même depuis.

[28] Mr. Houle concluded that the flip from AMto FM was not based on the increased use of

[28] M. Houle a conclu que le passage de labande MA à la bande MF n’est pas attribuable à

- 10 -

music. Instead, the move was due to technicaldifficulties with the AM signal and the decreasein the number of listeners to AM stations. Heconcluded his assessment by finding that the10 per cent adjustment the Board applied to takeinto account the historical undervaluation ofmusic should be significantly reduced.

une augmentation de l’utilisation de musique,mais plutôt aux difficultés techniques associéesau signal MA et à la baisse du nombred’auditeurs des stations MA. Il a terminé sonanalyse en concluant que le redressement de10 pour cent appliqué par la Commission pourtenir compte de la sous-évaluation historique dela musique devait être considérablement réduit.

[29] The CAB called Mr. Jeff Osborne(President of Ozworks MarketingCommunications) to comment on Mr. Young’sreport and evidence. For many years,Mr. Osborne was in the same business asMr. Young and now advises companies onmarketing. Contrary to Mr. Young, Mr. Osborneconcluded that the driving factor of advertisingsales was gross rating points. In his opinion,narrow targeting of sub-groups of the populationwas not an important factor in the advertisers’decision to buy radio ads.

[29] L’ACR a appelé à la barre des témoinsM. Jeff Osborne (président de OzworksMarketing Communications) pour commenter lapreuve présentée par M. Young. Pendant denombreuses années, M. Osborne a travaillé dansle même domaine que M. Young et fournitmaintenant des conseils en marketing à desentreprises. Contrairement à M. Young, il aconclu que le moteur des ventes de publicité estl’indice de couverture brute. Selon lui, leciblage précis de sous-groupes de la populationn’est pas un facteur important dans la décisiondes annonceurs d’acheter du temps de radio.

[30] Lastly, the CAB called a radio panel(consisting of Messrs. Pierre-Louis Smith, Vice-President, Policy and Chief Regulatory Officer,CAB; J.J. Johnston, General Manager, CorusEntertainment; Alain Strati, Vice-President,Business and Regulatory Affairs, Rogers Media)to explain the operation of commercial radiostations in a regulated market. The paneldiscussed the effects of increased flexibilityafforded to radio broadcasters followingchanges in the regulatory framework mandatedby the Canadian Radio-television andTelecommunications Commission (CRTC), theeffects of the multiple licence ownership policyand industry consolidation and the differences inthe CRTC regulatory policies for Frenchlanguage stations.

[30] Enfin, l’ACR a invité un groupe despécialistes de la radio (composé de MM.Pierre-Louis Smith, vice-président, politiques etagent en chef de la réglementation de l’ACR;J.J. Johnston, directeur général de CorusEntertainment; Alain Strati, vice-président desaffaires commerciales et réglementaires chezRogers Media) à expliquer le fonctionnementdes stations de radio commerciales dans unmarché réglementé. Le groupe a discuté deseffets de la latitude accrue laissée auxradiodiffuseurs après la modification du cadrede réglementation ordonnée par le Conseil de laradiodiffusion et des télécommunicationscanadiennes (CRTC), des effets de la politiquerelative à la propriété de licences multiples etdes regroupements dans le secteur et desdifférences dans les politiques deréglementation du CRTC pour les stations delangue française.

E. Economic Evidence E. Preuve économique

[31] The parties used different approaches toarrive at their rate proposals. SOCAN and

[31] Les parties ont adopté des démarchesdifférentes pour arriver aux taux qu’elles

- 11 -

NRCC used a three-step approach, where theimpact of each factor the Board identified isquantified and cumulated to obtain a final rate.The CAB, for its part, presented a frameworkthat seeks to incorporate all of these factorswithin a single, global analysis. The CAB alsosubmitted evidence in support of the value oftwo of the individual factors within the globalframework.

proposent. La SOCAN et la SCGDV ontemployé une démarche en trois étapes,quantifiant l’impact de chaque facteur identifiépar la Commission et cumulant le tout pourobtenir un taux final. De son côté, l’ACR aproposé un cadre intégrant l’ensemble desfacteurs en une seule et même analyse globale.Elle a également produit des éléments de preuveà l’appui de la valeur de deux des facteurs encause.

SOCAN La SOCAN

[32] Professor Liebowitz uses the 3.2 per centrate as the starting point and applies anincremental approach similar to that used inCommercial Radio 2005. First, he applies theincrease of 10.6 per cent used by the Board toreflect the fact that commercial radio now usesmore music than in 1987. He then increases therate by 27.4 per cent to account for the historicalundervaluation of SOCAN’s repertoire. Finally,he adds 5.75 percentage points to the rate toreflect the fact that radio now uses music moreefficiently than in 1987.

[32] Le professeur Liebowitz a utilisé le taux de3,2 pour cent comme base de calcul et appliquéune approche progressive semblable à celle quiest employée dans Radio commerciale 2005. Il ad’abord appliqué l’augmentation de 10,6 pourcent retenue par la Commission pour traduire lefait que la radio commerciale utilise maintenantplus de musique qu’en 1987. Il a ensuiteaugmenté ce taux de 27,4 pour cent pour tenircompte de la sous-évaluation historique durépertoire de la SOCAN. Enfin, il a ajouté 5,75points de pourcentage au taux pour refléter lefait que la radio utilise aujourd’hui la musiquede façon plus efficiente qu’en 1987.

[33] Professor Liebowitz examines the evolutionof program expenses over time to calculate hisestimate of the historical undervaluation ofmusic. He claims this category of costs is mostclosely related to communication rights since itrepresents creative elements. ProfessorLiebowitz identifies two periods for whichrevenue growth was almost the same, 1972-1989and 1993-2005 and then notes that between1972 and 1989, program expenses increased by82.1 per cent while advertising revenues onlyincreased by 54.7 per cent. SOCAN royalties areexpressed as a percentage of revenues, thereforeProfessor Liebowitz concludes that there is agap of 27.4 percentage points between thegrowth of SOCAN royalties and that of programexpenses. During the 1970s, the tariff increasedfrom 2.85 to 3.2 per cent, an increase of 10.9 percent, which, if deducted from the 27.4 per cent,would result in a “net” gap of 16.5 per cent. In

[33] Le professeur Liebowitz s’est appuyé surl’évolution des dépenses de programmation pourfaire une estimation de la sous-évaluationhistorique de la musique. Selon lui, cettecatégorie de coûts est la plus étroitement liéeaux droits de communication puisqu’ellerenvoie à des éléments créatifs. Le professeur aidentifié deux périodes de croissance à peu prèséquivalente des recettes, à savoir 1972-1989 et1993-2005, après quoi il a expliqué que, entre1972 et 1989, les dépenses de programmationont augmenté de 82,1 pour cent, alors que lesrecettes publicitaires n’augmentaient que de54,7 pour cent. Les redevances de la SOCANétant exprimées en pourcentage des recettes, leprofesseur Liebowitz en conclut qu’il y a unécart de 27,4 points de pourcentage entrel’augmentation des redevances de la SOCAN etcelle des dépenses de programmation. Au coursdes années 1970, le tarif est passé de 2,85 à 3,2

- 12 -

Professor Liebowitz’s opinion, the reason forthe increase in the rate was not to make up forthe fact that payments for creative input wereoutpacing advertising revenues and thereforeconcludes that the adjustment of 27.4 per cent ismore appropriate.

pour cent, soit une augmentation de 10,9 pourcent, laquelle, si elle est déduite des 27,4 pourcent, donnerait lieu à un écart « net » de 16,5pour cent. Selon le professeur, le taux n’a pasaugmenté pour compenser le fait que lespaiements relatifs aux intrants créatifscroissaient plus rapidement que les recettespublicitaires et il a par conséquent conclu que leredressement de 27,4 pour cent est plusapproprié.

[34] Professor Liebowitz then examines theperiod between 1993 and 2005. During thatperiod, the growth pattern of program expensesand revenues is reversed compared to theprevious period. Professor Liebowitz argues thisdoes not mean the undervaluation of music wasreduced as a result. Instead, between 1993 and2005, there were regulatory changes that shifteddemand from non-music inputs to music inputs(for instance, a reduction in the spoken wordrequirement led to more music being used). Inhis opinion, when these shifts occur, industry-wide program expenses are a poor proxy for thevalue of music. He concludes that the 16.5 percent to 27.4 per cent interval remains anappropriate estimate of the historicalundervaluation of music.

[34] Le professeur Liebowitz s’est ensuiteintéressé à la période allant de 1993 à 2005. Aucours de cette période, la tendance del’augmentation relative des dépenses deprogrammation et des recettes est inversée parrapport à la période précédente. Selon leprofesseur, cela ne signifie pas que lasous-évaluation de la musique s’en est trouvéeréduite. C’est plutôt que, entre 1993 et 2005, laréglementation a été modifiée, faisant passer lademande d’intrants non musicaux à des intrantsmusicaux (par exemple, une réduction de lademande d’émissions à contenu verbal a donnélieu à un recours plus important à la musique).Le professeur est d’avis que, lorsque ce genre detransformation se produit, les dépenses deprogrammation à l’échelle du secteur sont unepiètre approximation de la valeur de la musique.Il en conclut que l’intervalle entre 16,5 et 27,4pour cent reste une estimation valable de lasous-évaluation historique de la musique.

[35] Finally, Professor Liebowitz proposes anadjustment for the more efficient use of musicby radio broadcasters. He argues that if music-based stations can brand themselves and targettheir audience more effectively, advertisingrevenues should increase relative to the size ofthe audience, everything else being equal.Because FM stations play more music than AMstations, Professor Liebowitz claims that acomparison of advertising revenues peraudience person allows him to quantify thebenefits of these efficiencies for FM radiostations.

[35] Enfin, le professeur Liebowitz a proposé unredressement pour tenir compte de l’utilisationplus efficiente de la musique par lesradiodiffuseurs. Il soutient que, si les stations deradio musicales peuvent se faire une image demarque et viser plus efficacement leursauditoires, les recettes publicitaires devraientaugmenter par rapport à la taille de l’auditoire,toutes choses étant égales par ailleurs. Commeles stations MF diffusent plus de musique queles stations MA, le professeur prétend qu’unecomparaison des recettes publicitaires parauditeur permet de quantifier les gains enefficience réalisés par les stations de radio MF.

- 13 -

[36] According to him, from 1987 to 2002, AMradio broadcasters converted audiences intoadvertising revenues better than FM radiobroadcasters. This changed in 2003. In 1987, theefficacy of FM stations to generate revenuesrepresented 65 per cent of that of AM stations.In 2003, this proportion was 101 per cent.Professor Liebowitz contends the difference of37 per cent,10 which represents the relativeincrease in advertising revenues of FM stations,is due to enhanced efficiencies.

[36] Selon lui, de 1987 à 2002, les stations MAont mieux réussi à convertir leurs auditoires enrecettes publicitaires que les stations MF. Cela achangé en 2003. En 1987, l’efficacité desstations MF à générer des recettes était de 65pour cent de celle des stations MA. En 2003,cette proportion est passée à 101 pour cent. Leprofesseur Liebowitz soutient que la différencede 37 pour cent,10 qui représente l’augmentationrelative des recettes publicitaires des stationsMF, est attribuable à des gains en efficience.

[37] Professor Liebowitz acknowledges thatthese efficiencies cannot all be attributed tomusic, and agrees that part of it could be causedby the increasing size of FM stations relative toAM stations. Professor Liebowitz usedregression analysis to estimate that the increasedsize of FM stations accounts for 7 per cent ofthe higher FM advertising rates. This leads to anet difference of 30 per cent between FM andAM stations’ advertising rates.

[37] Le professeur Liebowitz reconnaît que cesgains ne peuvent être entièrement attribuables àla musique et convient qu’une partie pourraitêtre causée par l’augmentation du nombre destations MF par rapport aux stations MA.S’appuyant sur une analyse de régression, ilestime que l’augmentation du nombre destations MF est la cause de 7 pour cent des tarifsde publicité plus élevés de ces stations. Cela luipermet de conclure à un écart net de 30 pourcent entre les tarifs de publicité des stations MFet des stations MA.

[38] Finally, after taking into account that FMstations revenues account for 77.5 per cent ofthe industry, Professor Liebowitz finds that theincrease in radio revenues for the entire industrydue to the more efficient use of music should be23 per cent.

[38] Enfin, compte tenu du fait que les recettesdes stations MF représentent 77,5 pour cent desrecettes du secteur, le professeur Liebowitzconclut que l’augmentation des recettes del’ensemble du secteur attribuable à uneutilisation plus efficiente de la musique doit êtrede 23 pour cent.

[39] Professor Liebowitz then argues that acommon outcome for the parties whennegotiating an important transaction is to splitthe benefits in half. This implies that 11.5percentage points should be attributed to therights owners. If one divides this equallybetween SOCAN and NRCC, this results in anincrease of 5.75 percentage points in theSOCAN rate to account for higher efficienciesachieved by radio broadcasters through the useof music.

[39] Le professeur Liebowitz fait ensuite valoirque l’un des résultats habituels pour les partiesqui négocient une transaction importante est lepartage en deux des bénéfices. En conséquence,une augmentation de 11,5 points de pourcentagedevrait être accordée aux titulaires de droits. Sil’on divise ce pourcentage en parts égales entrela SOCAN et la SCGDV, on obtient uneaugmentation de 5,75 points de pourcentage dutaux de la SOCAN pour tenir compte des gainsen efficience réalisés par les radiodiffuseursgrâce à l’utilisation de musique.

[40] The three adjustments proposed byProfessor Liebowitz result in a rate between

[40] Les trois redressements proposés par leprofesseur Liebowitz donnent un taux situé

- 14 -

9.87 and 10.26 per cent for SOCAN. During histestimony however, Professor Liebowitz furtheradjusted these rates to account for the possibilityof double counting between the increase in theroyalties paid to SOCAN as a result of higherrevenues, and the higher share of revenues thathe proposes. This resulted in a revision of theimpact of the more efficient use of music from5.75 to 4.94 percentage points, and a final ratebetween 9.06 and 9.45 per cent.

entre 9,87 et 10,26 pour cent pour la SOCAN.Cependant, pendant son témoignage, leprofesseur Liebowitz a ajouté un autre facteurde redressement pour tenir compte de lapossibilité de double comptabilisation entrel’augmentation des redevances versées à laSOCAN en raison de recettes plus élevées et lapart plus élevée des recettes qu’il propose. Celaa donné lieu à une révision de l’impact del’utilisation plus efficiente de la musique, quiest passé de 5,75 à 4,94 points de pourcentage,pour un taux final se situant entre 9,06 et 9,45pour cent.

[41] In response to a question from the Board,Professor Liebowitz estimated that if thecalculation commenced in 1987, the historicalundervaluation would be 7.93 per cent(compared to an interval from 16.5 to 27.4 percent if the start date was 1972). The final ratewould then be 8.76 per cent once one adds theimpact of the more efficient use of music.

[41] En réponse à une question de laCommission, le professeur Liebowitz a déclaréque, si l’on commençait le calcul en 1987,l’estimation de la sous-évaluation historiqueserait de 7,93 pour cent (comparativement à unintervalle de 16,5 à 27,4 pour cent si la date dedépart est 1972). Le taux final serait alors de8,76 pour cent après ajout de l’impact del’utilisation plus efficiente de la musique.

[42] Professor Globerman criticized ProfessorLiebowitz’s approach on two grounds. First,with respect to estimating the historicalundervaluation of music, the assumption thatpayments made by the broadcasters for musicwould grow at a similar rate as programexpenses for the period 1972 to 1989 isunfounded. The differences in supply anddemand conditions would lead to growthdifferences in music and program expenses. Nosatisfactory explanation was provided byProfessor Liebowitz as to why the two would beprecisely affected in the same way by marketconditions. In addition, Professor Liebowitz didnot present any reliable evidence to support theclaim that the growth in music expenses in theperiod 1993-2005 was a true reflection ofchanges in demand for music, rather than acorrection for any past undervaluation.

[42] Le professeur Globerman a critiqué ladémarche du professeur Liebowitz à deuxégards. Premièrement, concernant l’estimationde la sous-évaluation historique de la musique,l’hypothèse selon laquelle les paiements verséspar les radiodiffuseurs au titre de la musiqueauraient augmenté au même rythme que lesdépenses de programmation de 1972 à 1989 estsans fondement. Les différences entre l’offre etla demande donneraient lieu à desaugmentations différentes des dépenses demusique et de programmation. Aucuneexplication satisfaisante n’a été fournie par leprofesseur Liebowitz pour justifier que les deuxsoient touchées de la même façon parl’évolution du marché. De plus, le professeurLiebowitz n’a pas présenté d’éléments depreuve fiables à l’appui de l’affirmation selonlaquelle l’augmentation des dépenses demusique de 1993 à 2005 traduisait effectivementl’évolution de la demande de musique plutôtqu’un redressement pour toute sous-évaluationhistorique.

- 15 -

[43] Second, with respect to the issue of theefficient use of music, Professor Liebowitzfailed to provide evidence to document theemergence of better targeted audiences, whichhe used as the measure of the more efficient useof music. In Professor Globerman’s opinion,Professor Liebowitz should have used netrevenues rather than gross revenues, because thelatter fail to account for the costs involved inattempting to target a particular audience.Professor Globerman also criticizes ProfessorLiebowitz for failing to consider variables otherthan the relative size of FM broadcasters thatcould also explain the higher advertisingrevenues per audience.

[43] Deuxièmement, concernant la question del’utilisation efficiente de la musique, leprofesseur Liebowitz n’a pas produit d’élémentsde preuve attestant l’émergence d’auditoiresmieux ciblés pouvant servir à mesurerl’efficience accrue de l’utilisation de lamusique. De l’avis du professeur Globerman, leprofesseur Liebowitz aurait dû se servir desrecettes nettes et non des recettes brutes, car cesdernières ne rendent pas compte des coûts duciblage de l’auditoire. Le professeur Globermancritique également le professeur Liebowitz den’avoir pas tenu compte de variables autres quel’importance relative des stations MF, quipourraient également expliquer l’augmentationdes recettes publicitaires par auditoire.

NRCC La SCGDV

[44] NRCC uses a similar three-step approachand applies an increase of 20 per cent to thebase rate of 3.2 per cent. This first step increaseis meant to reflect the amount of historicalundervaluation of music based onMr. Davidson’s report. NRCC then applies the10.6 per cent increase to reflect the higher use ofmusic, and finally applies a further correction of1.1 percentage point to the base rate. This lastcorrection is based on an estimate provided byMr. Young that the radio premium attributableto the higher efficiencies in the use of music is2.2 per cent of advertising revenues. NRCCclaims that half of this amount should go to therights owners.

[44] La SCGDV emploie une démarchesemblable en trois étapes. Elle applique uneaugmentation de 20 pour cent au taux de base de3,2 pour cent au titre de la sous-évaluationhistorique de la musique, en se fondant sur lerapport de M. Davidson. Elle applique ensuitel’augmentation de 10,6 pour cent, qui reflètel’utilisation plus grande de musique et, enfin,ajoute un redressement de 1,1 point depourcentage au taux de base. Cette dernièrecorrection s’appuie sur une estimation fourniepar M. Young, selon qui la prime radioattribuable à l’utilisation plus efficiente de lamusique représente 2,2 pour cent des recettespublicitaires. Selon la SCGDV, la moitié de cemontant devrait revenir aux titulaires de droits.

[45] The successive application of theseadjustments results in a SOCAN rate of 5.3 percent. Although NRCC once again reiterates itsdisagreement with the respective apportionmentof SOCAN and NRCC rights made by the Board(equal value), it “accepts” reluctantly to use it inthis instance. Hence, after applying therepertoire correction, NRCC proposes that atariff of 2.65 per cent applies to the use of itsrepertoire.

[45] L’application successive de cesredressements donne lieu, dans le cas de laSOCAN, à un taux de 5,3 pour cent. La SCGDVa rappelé qu’elle n’était pas d’accord avec larépartition des droits entre elle et la SOCANfaite par la Commission (moitié/moitié), maiselle l’« accepte » à contrecœur en l’espèce. Parconséquent, après avoir appliqué la correctionrelative au répertoire, elle propose qu’un tarif de2,65 pour cent soit appliqué pour l’utilisation deson répertoire.

- 16 -

[46] In its final argument, NRCC appears tohave changed its methodology and arrived athigher rates, partly relying on SOCAN’sevidence. Starting from the 3.2 per cent rate, itfirst applied the correction of 10.6 per cent forhigher music use, resulting in an adjusted rate of3.54 per cent. It then applied the 27.4 per centadjustment calculated by Professor Liebowitz toaccount for the historical undervaluation ofmusic. It further added 1.01 percentage point (asopposed to 1.1 in its statement of case) toaccount for the more efficient use of music,resulting in a SOCAN rate of 5.52 per cent and aNRCC rate of 2.76 per cent.

[46] Dans son argumentation finale, la SCGDVsemble avoir modifié sa méthodologie et obtenudes taux plus élevés, en s’appuyant entre autressur des éléments de preuve produits par laSOCAN. En partant du taux de 3,2 pour cent,elle applique le redressement de 10,6 pour centau titre de l’utilisation plus élevée de musique,ce qui donne un taux redressé de 3,54 pour cent.Elle applique ensuite le redressement de27,4 pour cent calculé par le professeurLiebowitz pour tenir compte de lasous-évaluation historique de la musique. Elle yajoute 1,01 point de pourcentage (plutôt que 1,1comme dans son énoncé de cause) pour tenircompte de l’utilisation plus efficiente de lamusique. Elle obtient donc des taux de5,52 pour cent pour la SOCAN et de 2,76 pourcent pour la SCGDV.

[47] NRCC’s initial correction of 20 per cent forthe historical undervaluation of music is basedon the report of Mr. Davidson. As noted abovein paragraphs 21 and 22, his report comparesprogramming expenses of radio stations as aproportion of total expenses and revenues withexpenses on key inputs of comparableindustries, also as a proportion of total expensesand revenues.

[47] Le redressement initial de 20 pour centappliqué par la SCGDV au titre de lasous-évaluation historique de la musiques’appuie sur le rapport de M. Davidson. Commenous l’avons souligné aux paragraphes 21 et 22,celui-ci compare les dépenses de programmationdes stations de radio en proportion des dépenseset des revenus totaux aux dépenses liées auxintrants clés de secteurs comparables, égalementen proportion des dépenses et des revenustotaux.

[48] Professor Globerman criticizedMr. Davidson for using the concept of “keyinput”, a concept that he argues is economicallymeaningless. In his opinion, there is no basis toassert that similar proportions of revenuesshould be spent on specific key inputs indifferent industries. It is quite possible for aparticular input in a production process to beabsolutely essential, yet constitute a very smallproportion of the total production costs.

[48] Le professeur Globerman reproche àM. Davidson d’avoir employé le conceptd’« intrant clé », qu’il croit être sanssignification économique. Selon lui, rien nepermet d’affirmer que des proportionssemblables de recettes devraient être dépenséesau titre de certains intrants clés dans dessecteurs différents. Il est très possible qu’unintrant particulier soit absolument essentiel dansun processus de production tout en représentantune très faible proportion des coûts deproduction totaux.

[49] We agree with Professor Globerman’scriticism that Mr. Davidson’s report is not well-grounded in economics. In addition, NRCCappears to use Mr. Davidson’s report to select,

[49] Nous sommes d’accord avec la critique duprofesseur Globerman voulant que le rapport deM. Davidson n’ait pas de solide fondementéconomique. De plus, la SCGDV semble

- 17 -

on a somewhat arbitrary basis, the 20 per centincrease in the rate to reflect historicalundervaluation. Given the decision of the Court,this arbitrary approach is not one we will use toprovide a justification for a rate increase.

invoquer le rapport de M. Davidson pour retenir,de façon assez arbitraire, l’augmentation de20 pour cent reflétant la sous-évaluationhistorique de la musique. Étant donné ladécision de la Cour, cette approche arbitraire nesera pas retenue pour justifier l’augmentation dutarif.

[50] The second adjustment proposed by NRCC,for the increased efficiency in the use of music,is based on a report prepared by Mr. Young thatstates that music plays a role in the higherperformance of radio advertising revenuescompared to all mass media advertisingrevenues. Based on his experience andknowledge of the industry, Mr. Young estimatesthat 30 per cent of that higher performance canbe attributed to the more efficient use of music.

[50] Le deuxième redressement proposé par laSCGDV, au titre des gains en efficience dansl’utilisation de la musique, s’appuie sur unrapport de M. Young selon lequel la musiquejoue un rôle dans le rendement plus élevé desrecettes publicitaires des stations de radiocomparativement aux recettes publicitaires detous les médias de masse. Se fondant sur sonexpérience et sa connaissance du secteur,M. Young est d’avis que 30 pour cent del’augmentation du rendement peut êtreattribuable à une utilisation plus efficiente de lamusique.

[51] The CAB mainly argues that one person’ssense of something is not a very good basis onwhich to rest a Board decision. It also claimsthat Mr. Young makes a number of mistakes andmisstatements in evaluating the ability of radioto target specific audiences and the role ofmusic in this ability to target. We agree with theCAB. We also agree with the CAB that weshould rely as much as possible on soundeconomically based reports rather thananecdotal evidence. The methodology proposedby NRCC, although it attempts to specificallyaddress the issues defined by the Board, doesnot provide a coherent and well-structuredframework that we can rely on to determine thetariff rate. Thus, we can only reject NRCC’sproposed methodology.

[51] L’ACR soutient principalement quel’intuition personnelle n’est pas un fondementtrès solide pour étayer une décision de laCommission. Elle estime également queM. Young a commis un certain nombred’erreurs et fait des déclarations inexacteslorsqu’il évalue l’aptitude de la radio à ciblerdes auditoires précis et le rôle de la musique àcet égard. Nous sommes d’accord avec l’ACR.Nous partageons également l’avis de l’ACRselon lequel nous devrions, autant que possible,nous appuyer sur des données économiquessolides plutôt que sur des éléments de preuveanecdotiques. La méthodologie proposée par laSCGDV, bien qu’elle vise précisément àrépondre aux questions soulevées par laCommission, ne nous fournit pas de cadrecohérent et structuré pour déterminer le tauxtarifaire. Nous ne pouvons donc que rejeter laméthodologie qu’elle propose.

CAB L’ACR

[52] The CAB provided us with a broadeconomic approach to assess the global value ofmusic, rather than simply criticizing SOCAN’s

[52] Plutôt que de se contenter de critiquer lespositions de la SOCAN et de la SCGDV, l’ACRnous a proposé une démarche économique

- 18 -

and NRCC’s proposals. This economic analysiswas presented by Professor Globerman. Inaddition, the CAB called expert evidence toaddress specific issues dealing with thehistorical undervaluation of music and theincreased efficiency in the use of music. In thisrespect, it relied on reports authored byMr. Houle and by Bohn & Associates MediaInc.

générale pour évaluer la valeur globale de lamusique. Cette analyse économique a étéprésentée par le professeur Globerman. Parailleurs, l’ACR a demandé à des témoins expertsde traiter de certaines questions relatives à lasous-évaluation historique de la musique et àl’efficience accrue de l’utilisation de lamusique. À cet égard, elle s’est appuyée sur desrapports produits par M. Houle et par Bohn &Associates Media Inc.

[53] We have the same concerns with these tworeports as with the NRCC’s reports. Theyprovide only partial, anecdotal information, donot offer a comprehensive analysis of theindustry, and do not permit a precise enoughevaluation of the importance and impact of eachof the two factors. In our opinion, they are oflittle use, if any, in the determination of thetariff.

[53] Nous avons les mêmes réserves à l’égard deces deux rapports qu’à l’égard de ceux de laSCGDV : ils ne fournissent que des donnéespartielles et anecdotiques, ne proposent pasd’analyse exhaustive du secteur et ne permettentpas d’obtenir une évaluation suffisammentprécise de l’importance et de l’impact de chacundes deux facteurs. Selon nous, s’ils présententune utilité quelconque pour calculer le tarif, elleest marginale.

[54] Another concern we have with most of theCAB’s evidence is that it sought to challengefindings of fact which are set out in paragraph17 of these reasons and which were not open todebate. We did not re-visit those findings.

[54] L’autre réserve que nous exprimons àl’égard de la plupart des éléments de preuve del’ACR est qu’ils cherchent à remettre enquestion des conclusions de fait énumérées auparagraphe 17 des présents motifs et qui sontincontestables. Nous n’avons pas réévalué cesconclusions.

[55] The broader economic approach to thevaluation of music is quite another matter.Professor Globerman does not use the three-stepmethodology but rather uses an approach thatestimates the overall value of music for radiobroadcasters. He assumes that the value ofmusic is equal to the price that would be paid byradio broadcasters for music in a competitivemarket. In such a market, this price will tend tocorrespond to the incremental revenue derivedfrom the music, or the value of marginalproductivity of music. This in turn can bemeasured by multiplying the averageproductivity of music by the price paid byadvertisers per hour of music audience.

[55] La démarche économique globale pourévaluer la musique est tout autre chose. Leprofesseur Globerman n’emploie pas laméthodologie en trois étapes; il a plutôt recoursà une démarche permettant d’estimer la valeurglobale de la musique pour les radiodiffuseurs.Il suppose que la valeur de la musique est égaleau prix qui serait payé par les radiodiffuseurspour obtenir de la musique dans un marchéconcurrentiel. Dans un tel marché, le prix auratendance à correspondre aux recettessupplémentaires découlant de la musique ou à lavaleur de la productivité marginale de lamusique, lesquelles peuvent être calculées enmultipliant la productivité moyenne de lamusique par le prix payé par les annonceurs parheure d’écoute de musique.

- 19 -

[56] However, radio broadcasters are not in aposition where they can increase their use ofmusic at the margin and pay accordingly. Thetariff under examination provides radiobroadcasters with a blanket licence that, onceacquired, allows them to use any amount ofmusic. Strictly speaking, this makes themarginal productivity analysis impossible. Toaccount for this, Professor Globerman argues11

that music can be compared to an indivisibleasset where the marginal productivityframework can be adjusted by focusing on thevalue of the music repertoire as opposed to thevalue of an individual song or a minute of song.In this approach, the total revenue associatedwith music is equal to the value of the marginalproduct of music (which is also the price ofmusic for the broadcaster) multiplied by thetotal hours of music broadcast.

[56] Les radiodiffuseurs ne sont toutefois pas enmesure d’augmenter leur utilisation marginalede musique et payer ce qu’il en coûte. Le tarifsous examen offre aux radiodiffuseurs unelicence générale qui, une fois acquise, leurpermet d’utiliser toute la musique qu’ilsdésirent. Strictement parlant, il est, de ce fait,impossible de procéder à une analyse de laproductivité marginale. Cela étant, le professeurGloberman fait valoir11 que la musique peut êtrecomparée à un actif indivisible dont on peutajuster le cadre de productivité marginale entenant compte de la valeur du répertoire musicalplutôt que de la valeur d’une chanson enparticulier ou d’une minute de chanson. Seloncette approche, les recettes totales associées à lamusique sont égales à la valeur du produitmarginal de la musique (qui est aussi le prix dela musique pour le radiodiffuseur) multipliée parle nombre d’heures de diffusion de musique.

[57] Professor Globerman contends that thevalue of music to the broadcaster is the productof three main variables: the average productivityof music, the net revenue per hour of musicaudience and the hours of music broadcast.

[57] Selon le professeur Globerman, la valeur dela musique pour le radiodiffuseur est le produitde trois variables principales : la productivitémoyenne de la musique, les recettes nettes parheure d’écoute de musique et le nombred’heures de diffusion de musique.

[58] The average productivity of music isdefined as the proportion of total number ofhours of music broadcast that is listened to. It iscalculated as the ratio of total music listeninghours over the total hours of music broadcast.The net revenue per hour of music audiencecorresponds to the amount of net revenues anhour of listening to the music of a stationgenerates. Professor Globerman calculates thisas the difference between total revenues perhour of broadcast and total costs (net ofroyalties) per hour of music broadcast. Thehours of music broadcast measures the totalamount of time music is broadcast in a year. Theproduct of the three variables results in the valueof music to the broadcasters. According toProfessor Globerman, this measurement of thevalue of music corresponds to the maximumamount that broadcasters would be ready to pay

[58] La productivité moyenne de la musique estdéfinie comme étant la proportion du nombred’heures de diffusion de musique écoutée. Pourla calculer, on divise le nombre d’heures demusique écoutée par le nombre d’heures dediffusion de musique. Les recettes nettes parheure d’écoute de musique correspondent auxrecettes nettes générées par la station pour uneheure d’écoute de musique. Le professeurGloberman les calcule en prenant la différenceentre le total des recettes par heure deradiodiffusion et le total des coûts (nets desredevances) par heure de diffusion de musique.Le nombre d’heures de diffusion de musiquemesure le temps de diffusion de musique aucours d’une année. Le produit des trois variablesest la valeur de la musique pour lesradiodiffuseurs. Selon le professeur Globerman,cette mesure correspond au maximum que les

- 20 -

for the use of music. He defines this as thereservation price.

radiodiffuseurs seraient disposés à payer pourutiliser de la musique. C’est ce qu’il appelle leprix de réserve.

[59] Professor Globerman then selects a timeperiod over which to measure both the historicalundervaluation and the increased efficiency ofmusic. Examining a number of the Board’sdecisions, he concluded that the historicalundervaluation referred to by the Board inCommercial Radio 2005 began in 1997.

[59] Le professeur Globerman sélectionneensuite une période pour laquelle il cherche àmesurer la sous-évaluation historique etl’efficience accrue de l’utilisation de lamusique. Après examen de certaines décisionsde la Commission, il conclut que lasous-évaluation historique à laquelle renvoie ladécision Radio commerciale 2005 a commencéen 1997.

[60] Using index values with 1996 as thereference year, Professor Globerman calculatesthat the average productivity of music hasfollowed a somewhat declining path since 1996.Over the period 1997-2005, the averageproductivity of music is about 7 per cent lowerthan what it was in 1996. The net revenues perhour of music audience are estimated byProfessor Globerman to be about 85 per centhigher on average over the period 1997-2005relative to 1996. The total number of broadcasthours has increased on average by 7 per centover the same period. The result is that theaverage increase in the reservation price ofmusic estimated by Professor Globerman isabout 85 per cent for the period 1997-2005.

[60] À l’aide de valeurs indicielles ayant 1996comme année de référence, le professeurGloberman calcule que la productivité moyennede la musique a suivi une courbe plutôtdescendante depuis 1996. De 1997 à 2005, laproductivité moyenne est d’environ 7 pour centinférieure à ce qu’elle était en 1996. Selon lui,au cours de cette période, les recettes nettes parheure d’écoute de musique seraient en moyenned’environ 85 pour cent supérieures à ce qu’ellesétaient en 1996. Le nombre d’heures dediffusion a augmenté en moyenne de 7 pour centpendant la même période. Il s’ensuit quel’augmentation moyenne du prix de réserve dela musique serait, selon son estimation,d’environ 85 pour cent pour la période1997-2005.

[61] Using this methodology, the change in thereservation price must be compared with thechange in total revenues of radio broadcasters.Since the SOCAN rate is expressed as apercentage of total revenues, royalties paid byradio broadcasters increase at the same pace asadvertising revenues. Thus, to calculate the“reservation tariff rate”, Professor Globermandeducts from the increase in the reservationprice the increase in radio broadcasters’revenues. He then concludes that if all of theincrease in the value of music for radiobroadcasters were to be transferred to rightsowners, the increase needed in the tariff rate forthe period 1997-2005 would be 37 per cent. This

[61] Selon ce mode de calcul, l’évolution duprix de réserve doit être comparée à l’évolutiondes recettes totales des radiodiffuseurs. Commele taux de la SOCAN est exprimé enpourcentage des recettes totales, les redevancespayées par les radiodiffuseurs augmentent aumême rythme que les recettes publicitaires.Donc, pour calculer le « taux tarifaire deréserve », le professeur Globerman soustrait del’augmentation du prix de réservel’augmentation des recettes des radiodiffuseurs.Puis il conclut que, si toute l’augmentation de lavaleur de la musique pour les radiodiffuseursdevait être versée aux titulaires de droits,l’augmentation du taux tarifaire applicable à la

- 21 -

is equivalent to a rate of 4.4 per cent relative tothe previous 3.2 per cent rate.12

période 1997-2005 devrait être de 37 pour cent.Cela équivaut à un taux de 4,4 pour cent,comparativement au taux antérieur de 3,2 pourcent.12

[62] Professor Globerman then argues that in acompetitive market, the competitive price wouldnot vary as much as the reservation price sinceboth rights owners and users would share theincrease in the value of the input. The share ofthe increase in value that would be reflected inthe price of music (the “pass-through”) dependson the elasticity of supply in the market.

[62] Le professeur Globerman fait ensuite valoirque, dans un marché concurrentiel, le prixconcurrentiel ne varierait pas autant que le prixde réserve puisque les titulaires de droits et lesutilisateurs partageraient l’augmentation de lavaleur de l’intrant. La part de l’augmentation dela valeur qui serait reflétée dans le prix de lamusique (le « degré de transmission ») dépendde l’élasticité de l’offre sur le marché.

[63] Because it is impossible to identify theactual degree of pass-through that would occurin a competitive market, Professor Globermanidentifies three scenarios about the impact of anincrease in the reservation price on the marketprice. The scenarios examined have pass-throughs of 70, 50 and 40 per cent. Thepercentage increases in the rate arising fromthese different hypotheses are 29, 7 and 1 percent, respectively. This translates into tariffrates of 4.1, 3.4 and 3.23 per cent respectively.13

[63] Comme il est impossible de déterminer ledegré réel de transmission qui se produirait dansun marché concurrentiel, le professeurGloberman identifie trois scénarios concernantl’effet d’une augmentation du prix de réservesur le prix du marché, à savoir des degrés detransmission de 70, 50 ou 40 pour cent. Lespourcentages d’augmentation des taux dans cesdifférents cas sont respectivement de 29, 7 et1 pour cent. Cela se traduit en taux de 4,1, 3,4 et3,23 pour cent respectivement.13

[64] Prior to the hearing, the CAB discoveredcertain calculation errors in ProfessorGloberman’s initial report and filed a revisedreport. After correcting for the errors, therevised report concludes that the percentageincreases in the rate arising from the three pass-through hypotheses are respectively 12, 2 and!3 per cent.

[64] Avant l’audience, l’ACR a découvertcertaines erreurs de calcul dans le premierrapport du professeur Globerman et elle adéposé un rapport corrigé. Après correction deserreurs, les pourcentages d’augmentation destaux correspondant aux trois scénarios proposéssont respectivement de 12, 2 et !3 pour cent.

[65] The CAB argues that the probable resultbased on Professor Globerman’s report is that ina competitive market, music rights owners andradio broadcasters would share equally theincrease in the value of music. If one uses a 50per cent pass-through, the CAB proposes that a2 per cent increase be applied to the rate of3.2 per cent to account for all factors included inProfessor Globerman’s methodology and thus,all of the factors considered by the Board inCommercial Radio 2005. Because an increase of10.6 per cent has already been applied to

[65] L’ACR estime que le résultat probable del’analyse du professeur Globerman est que, dansun marché concurrentiel, les titulaires de droitssur la musique et les radiodiffuseurspartageraient également l’augmentation de lavaleur de la musique. Si l’on retient l’hypothèsed’un degré de transmission de 50 pour cent,l’ACR propose d’appliquer une augmentation de2 pour cent au taux de 3,2 pour cent pour tenircompte de tous les facteurs pris en compte dansla méthodologie du professeur Globerman et,par conséquent, de tous les facteurs examinés

- 22 -

account for the increase in music use, the CABconcludes that no further increase in the tariff isneeded or justified.

par la Commission dans Radio commerciale2005. Comme une augmentation de 10,6 pourcent a déjà été appliquée pour tenir compte del’augmentation de l’utilisation de musique,l’ACR conclut qu’il n’est ni nécessaire nijustifié d’augmenter à nouveau le tarif.

[66] We requested that Professor Globermanrecalculate the results he obtained by using both1987 and 1993 as the base year. He could notget sufficient data to go back as far as 1987 butdid provide calculations using 1991 and 1993 asbase years. He opined during his testimony that1993 should not be used as a base year since itis an anomalous year, being the only year whererevenues declined. Instead he used an average of1991-1993. He concluded that starting witheither 1991, or a 1991-1993 average, andapplying a pass-through of 50 per cent, noadditional rate increase is required over the10.6 per cent increase already awarded by theBoard for higher music use.

[66] Nous avons demandé au professeurGloberman de recalculer les résultats qu’il avaitobtenus en utilisant 1987 et 1993 comme annéesde référence. Il n’a pu obtenir suffisamment dedonnées pour remonter à 1987, mais il a fournides calculs avec les années 1991 et 1993 commeannées de référence. Lors de son témoignage, ils’est dit d’avis que l’on ne devrait pas employer1993 comme année de référence parce qu’ils’agit d’une année atypique, étant la seule annéeoù les recettes ont diminué. Il a préféréemployer une moyenne des années 1991 à 1993et a conclu qu’il n’est pas nécessaire, si l’on partde 1991 ou d’une moyenne de 1991 à 1993 etqu’on applique un degré de transmission de50 pour cent, d’ajouter à l’augmentation de10,6 pour cent déjà accordée par la Commissionau titre de l’augmentation de l’utilisation demusique.

[67] Professor Liebowitz criticizes ProfessorGloberman’s approach for four reasons. First, heargues that Professor Globerman used aninappropriate time period to calculate theaverage increase that should be applied to thebase rate of 3.2 per cent. Professor Liebowitzargues that 2003-2005, not 1997-2005, shouldbe used, by reason that it more closelycorresponds to the time period of the tariff.Second, he suggests that Professor Globerman’sanalysis is premised on a decrease in the use ofmusic by radio broadcasters, contrary to theBoard’s finding. Hence, an upward correctionmust be made.

[67] Le professeur Liebowitz critiquel’approche du professeur Globerman pour quatreraisons. Premièrement, il soutient que leprofesseur Globerman a employé une périodeinappropriée pour calculer l’augmentationmoyenne applicable au taux de base de 3,2 pourcent. Selon lui, c’est la période de 2003 à 2005et non de 1997 à 2005 qui devrait être retenue,parce qu’elle correspond de plus près à lapériode du tarif. Deuxièmement, il affirme que,contrairement à une conclusion de fait de laCommission, l’analyse du professeurGloberman suppose que les radiodiffuseursutilisent moins de musique. Par conséquent, ilfaut procéder à une correction à la hausse.

[68] Third, Professor Liebowitz notes that ratherthan using total revenues for music stations, aswas done for total costs, Professor Globermanuses total revenues of all stations. ProfessorLiebowitz disagrees with this approach, which

[68] Troisièmement, le professeur Liebowitz faitremarquer qu’au lieu de se servir des recettestotales des stations de musique, comme il l’a faitpour les coûts, le professeur Globerman utiliseles recettes totales de l’ensemble des stations.

- 23 -

significantly underestimates the net revenues ofmusic stations. Finally, Professor Liebowitzargues that it is wrong to assume a 50 per centpass-through, and that the real number would bemuch higher in favour of rights owners.

Le professeur Liebowitz n’est pas d’accord aveccette approche, qui sous-évalueconsidérablement les recettes nettes des stationsde musique. Enfin, il estime qu’il est erroné deprésumer qu’il y a un degré de transmission de50 pour cent et que le chiffre réel doit êtrenettement plus favorable aux titulaires de droits.