catedra de auditoria...

TRANSCRIPT

CATEDRA DE AUDITORIA ADMINISTRATIVA

Fernando Rada Barona

CATEDRA DE AUDITORIA ADMINISTRATIVA

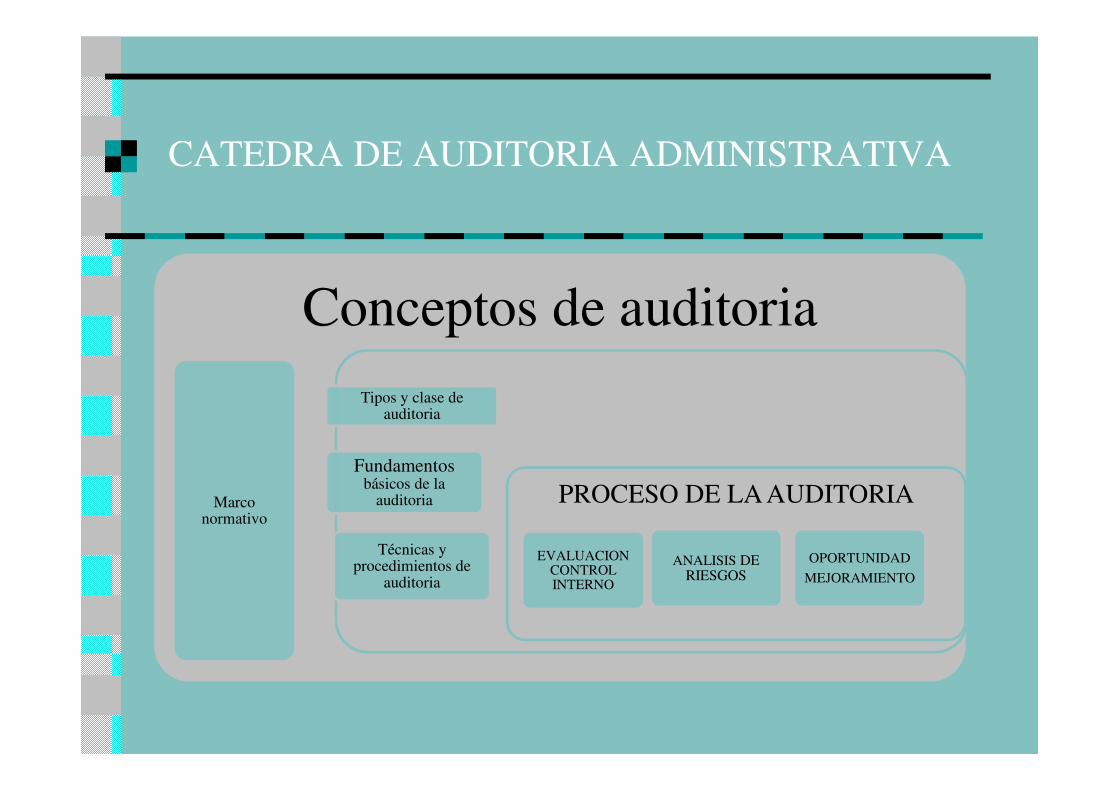

Conceptos de auditoria

Marco normativo

Fundamentosbásicos de la

auditoria

Tipos y clase de auditoria

Técnicas y procedimientos de

auditoria

PROCESO DE LA AUDITORIA

EVALUACION CONTROL INTERNO

ANALISIS DE RIESGOS

OPORTUNIDAD

MEJORAMIENTO

SALVEDAD DEL PERIODO

o TRABAJO EN EQUIPOo PROYECTO DEL SEMESTRE (fecha segundo

parcial).o CASOS DE ESTUDIOo EVALUACION EN CADA SESION

Aspectos a tener en cuenta en el semestre.

LA IMPORTANCIA DE LA INFORMACION

Utilizan la información contable para tomar decisiones que les permitan gestionar la

empresa.

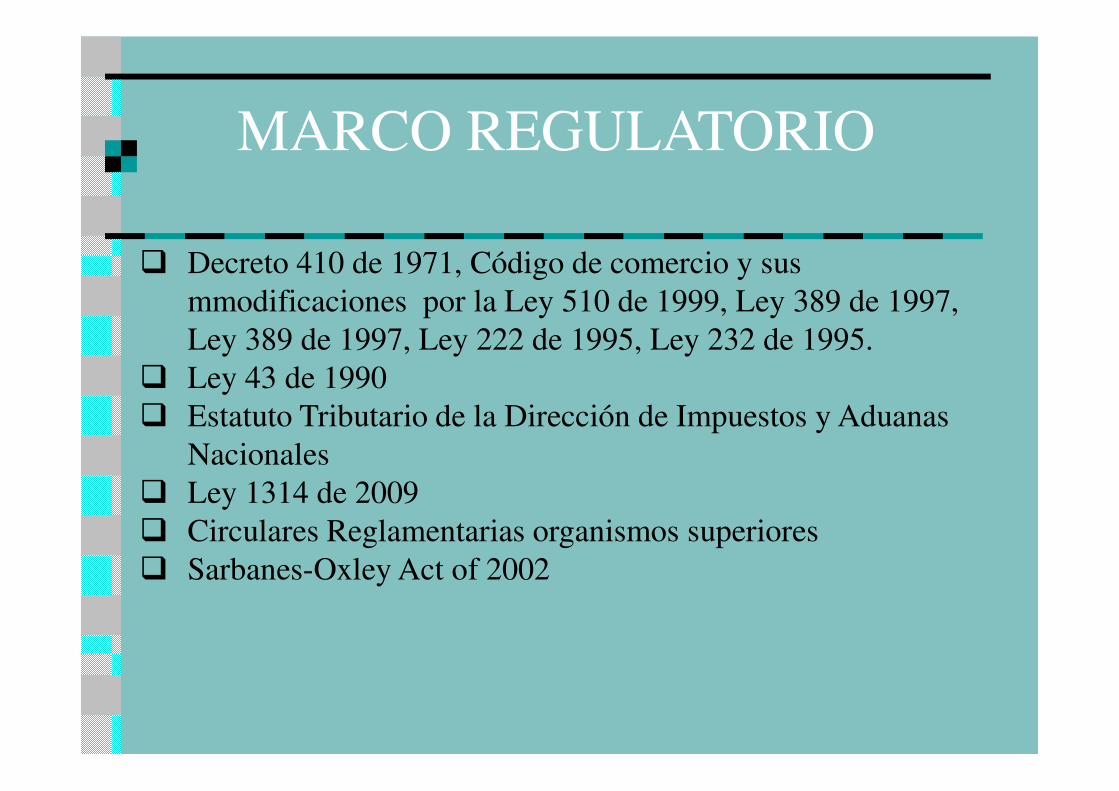

Decreto 410 de 1971, Código de comercio y sus mmodificaciones por la Ley 510 de 1999, Ley 389 de 1997, Ley 389 de 1997, Ley 222 de 1995, Ley 232 de 1995.

Ley 43 de 1990 Estatuto Tributario de la Dirección de Impuestos y Aduanas

Nacionales Ley 1314 de 2009 Circulares Reglamentarias organismos superiores Sarbanes-Oxley Act of 2002

MARCO REGULATORIO

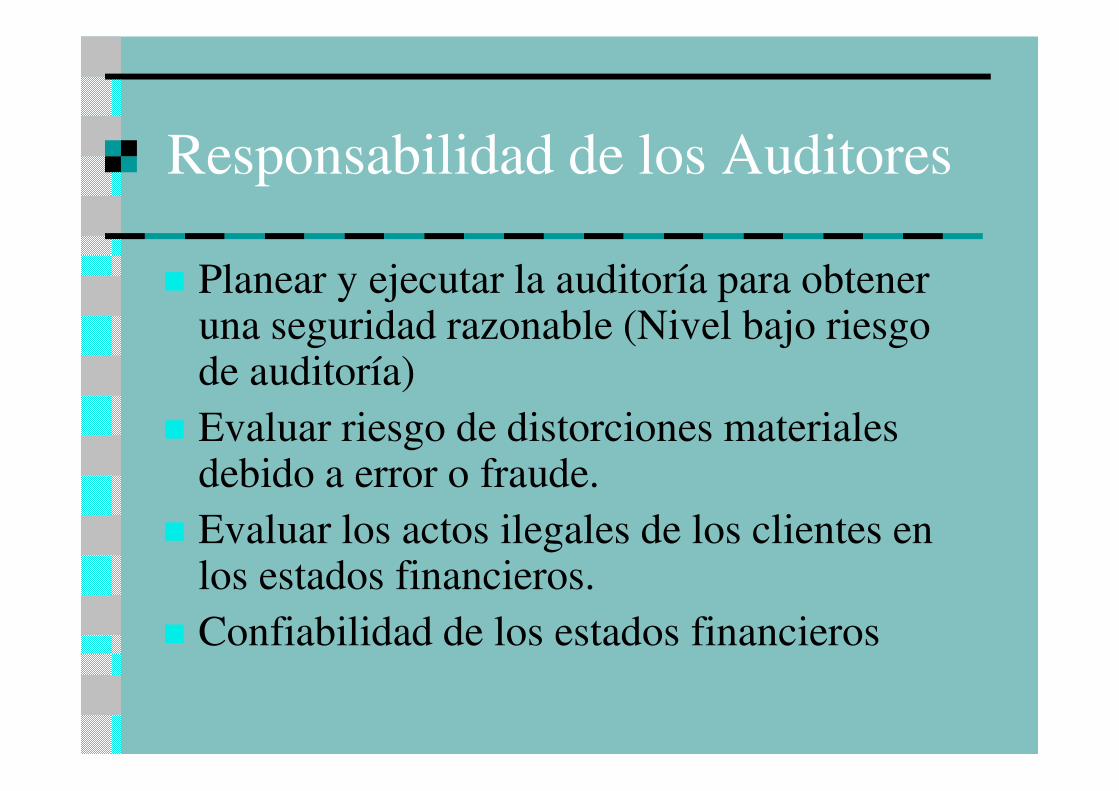

Responsabilidad de los Auditores

Planear y ejecutar la auditoría para obtener una seguridad razonable (Nivel bajo riesgo de auditoría)

Evaluar riesgo de distorciones materiales debido a error o fraude.

Evaluar los actos ilegales de los clientes en los estados financieros.

Confiabilidad de los estados financieros

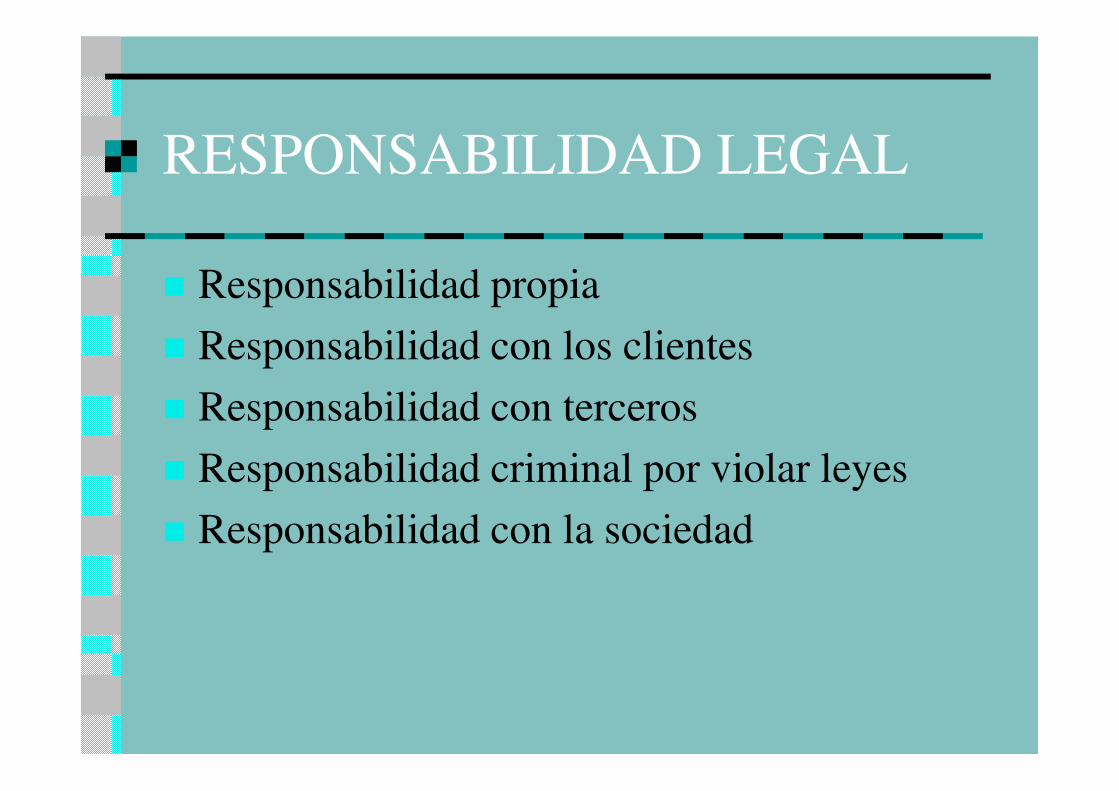

RESPONSABILIDAD LEGAL

Responsabilidad propia

Responsabilidad con los clientes

Responsabilidad con terceros

Responsabilidad criminal por violar leyes

Responsabilidad con la sociedad

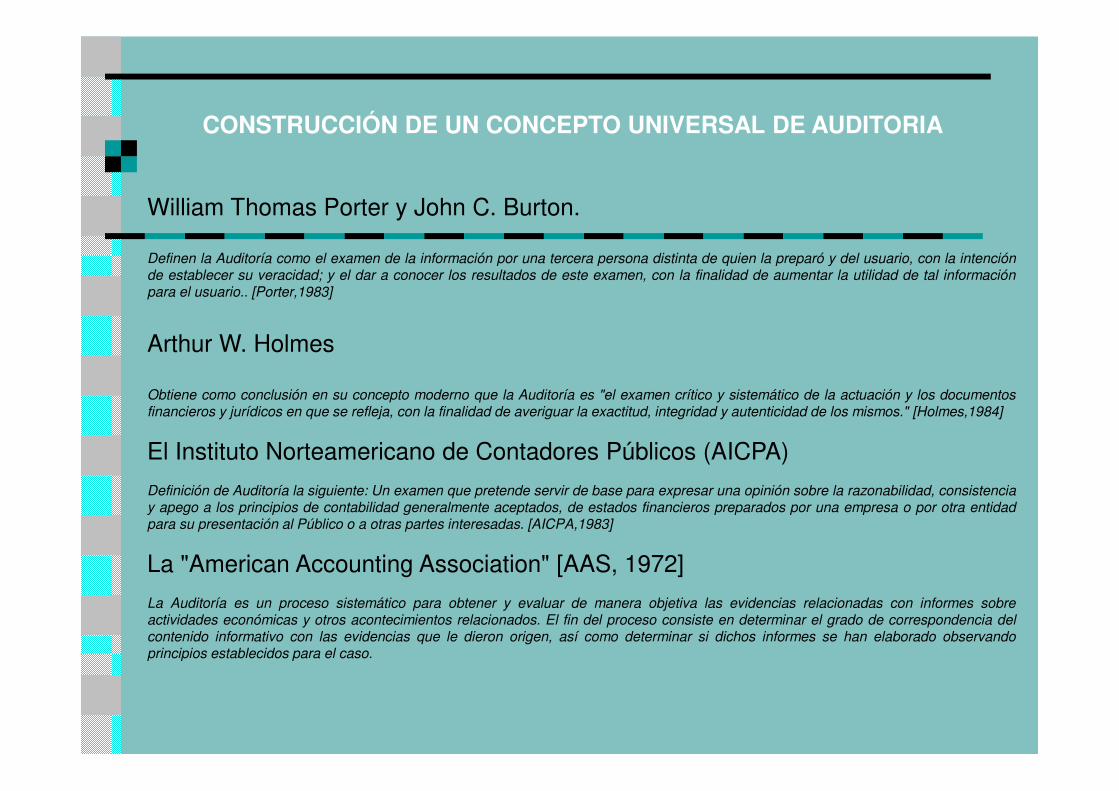

William Thomas Porter y John C. Burton.

Definen la Auditoría como el examen de la información por una tercera persona distinta de quien la preparó y del usuario, con la intenciónde establecer su veracidad; y el dar a conocer los resultados de este examen, con la finalidad de aumentar la utilidad de tal informaciónpara el usuario.. [Porter,1983]

Arthur W. Holmes

Obtiene como conclusión en su concepto moderno que la Auditoría es "el examen crítico y sistemático de la actuación y los documentosfinancieros y jurídicos en que se refleja, con la finalidad de averiguar la exactitud, integridad y autenticidad de los mismos." [Holmes,1984]

El Instituto Norteamericano de Contadores Públicos (AICPA)

Definición de Auditoría la siguiente: Un examen que pretende servir de base para expresar una opinión sobre la razonabilidad, consistenciay apego a los principios de contabilidad generalmente aceptados, de estados financieros preparados por una empresa o por otra entidadpara su presentación al Público o a otras partes interesadas. [AICPA,1983]

La "American Accounting Association" [AAS, 1972]

La Auditoría es un proceso sistemático para obtener y evaluar de manera objetiva las evidencias relacionadas con informes sobreactividades económicas y otros acontecimientos relacionados. El fin del proceso consiste en determinar el grado de correspondencia delcontenido informativo con las evidencias que le dieron origen, así como determinar si dichos informes se han elaborado observandoprincipios establecidos para el caso.

CONSTRUCCIÓN DE UN CONCEPTO UNIVERSAL DE AUDITORIA

CONCEPTO GENERAL DE AUDITORÍA

La Auditoría puede definirse como

«un proceso sistemático para

obtener y evaluar de manera objetiva

las evidencias relacionadas con

informes sobre actividades

económicas y otros acontecimientos

relacionados, cuyo fin consiste en

determinar el grado de

correspondencia del contenido

informativo con las evidencias que le

dieron origen, así como establecer si

dichos informes se han elaborado

observando los principiosestablecidos para el caso».

Concepto de Auditoría (Limitado a Administración y contabilidad)

Auditoría: Es el examen profesional,

objetivo e independiente, de las

operaciones financiera y/o

Administrativas, que se realiza con

posterioridad a su ejecución en las

entidades públicas o privadas y cuyo

producto final es un informe

conteniendo opinión sobre la

información financiera y/o

administrativa auditada, así como

conclusiones y recomendaciones

tendientes a promover la economía,

eficiencia y eficacia de la gestión

empresarial o gerencial, sin perjuicio

de verificar el cumplimiento de lasleyes y regulaciones aplicables.

La auditoría debe ser realizada en forma

analítica, sistémica y con un amplio sentido

crítico por parte del profesional que realice el

examen. Por tanto no puede estar sometida a

conflictos de intereses del examinador, quien

actuará siempre con independencia para que

su opinión tenga una verdadera validez ante

los usuarios de la misma.

Todo ente económico puede ser objeto de

auditaje, por tanto la auditoría no se

circunscribe solamente a las empresas que

posean un ánimo de lucro como erróneamente

puede llegar a suponerse. La condición

necesaria para la auditoría es que exista un

sistema de información. Este sistema de

información puede pertenecer a una empresa

privada u oficial, lucrativa o no lucrativa.

CARACTERÍSTICAS DE LA AUDITORIA

Como ya se dijo la Auditoría es la búsqueda de la verdad, por lo tanto, el método que debe

utilizar para realizar su examen es sin duda el método científico. El enfoque científico es un

método sistemático de análisis que ayuda a la interpretación y síntesis de aspectos que

necesitan ser investigados. Tanto la investigación como el análisis abarcan un examen

escudriñador de la lógica involucrada, las necesidades y justificación de la actividad que se

investiga.

La evaluación científica involucra un proceso de medición y comprobación de los principios

y prácticas reconocidas y en las cuales se busca si es o no el mejor plan, política, sistema

o procedimiento. Obtenida la información necesaria, se evaluará, a efecto de hacer las

sugerencias necesarias a la dirección.

La auditoría utiliza el método deductivo- inductivo, pues realiza el examen y evaluación de

los hechos empresariales objetos de estudio partiendo de un conocimiento general de los

mismos, para luego dividirlos en unidades menores que permitan una mejor aproximación

a la realidad que los originó para luego mediante un proceso de síntesis emitir una opinión

profesional. Todo este proceso requiere que el auditor utilice una serie de pasos realizados

en forma sistemática, ordenada y lógica que permita luego realizar una crítica objetiva del

hecho o área examinada.

EL MÉTODO A USAR EN LA AUDITORIA

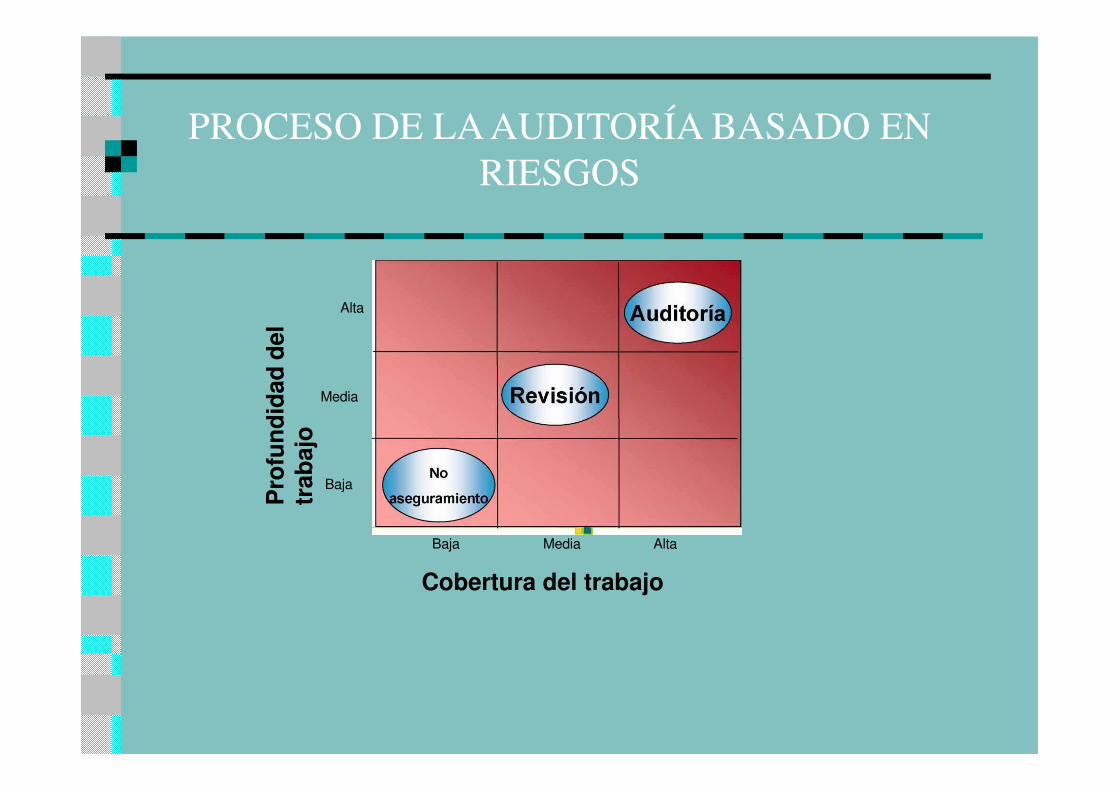

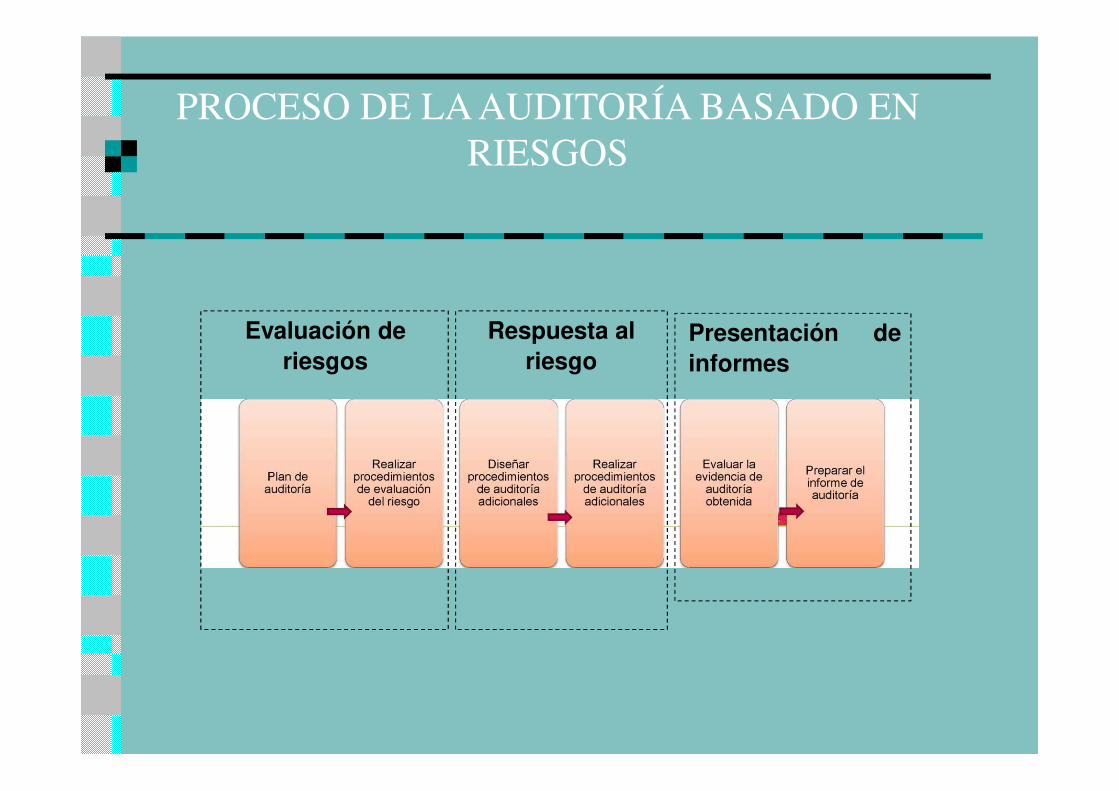

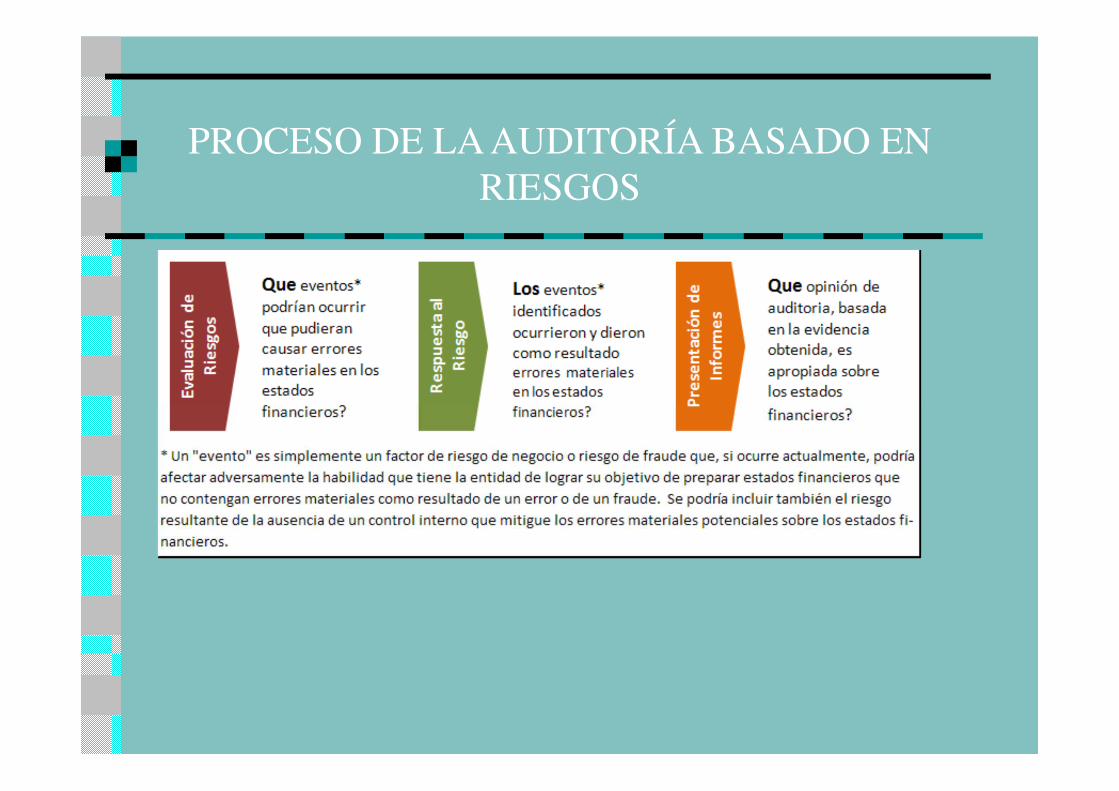

PROCESO DE LA AUDITORÍA BASADO EN RIESGOS

“La auditoría basada en riesgos

es un proceso, un acercamiento, una metodología y una actitud en torno al tema. La manera más simple de definir una auditoría

basada en riesgos consiste en revisar las cosas que realmente importan en su organización.

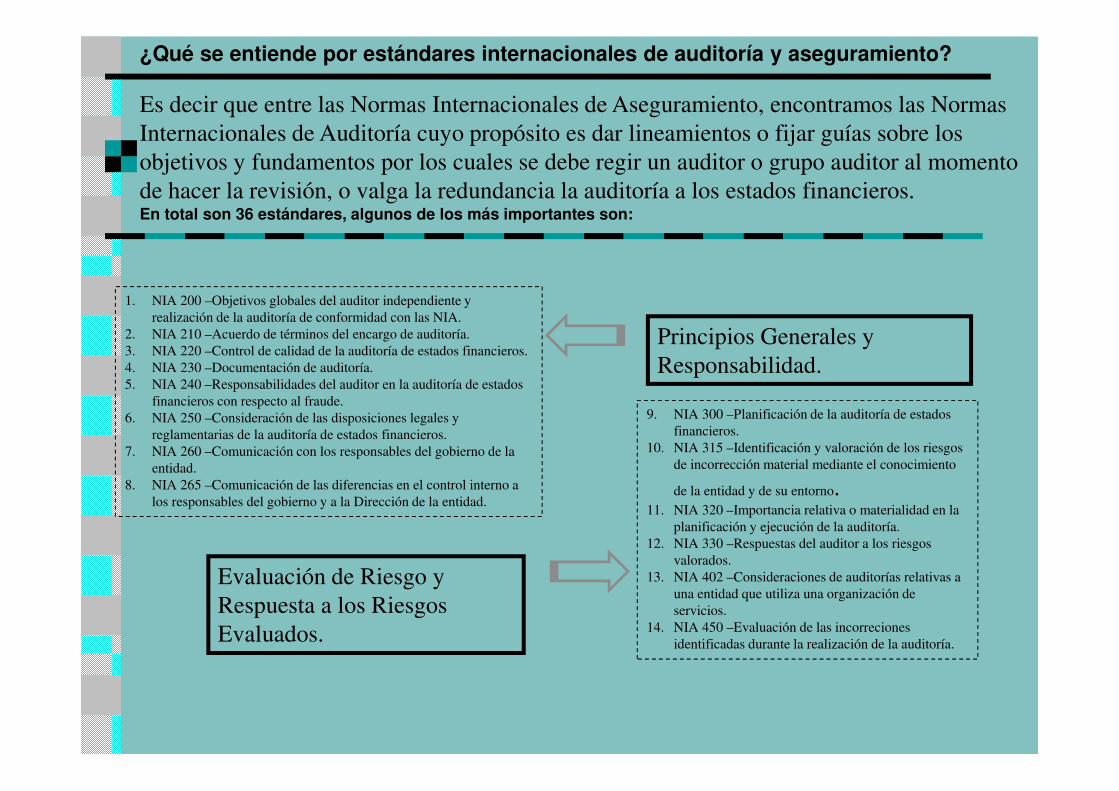

Es decir que entre las Normas Internacionales de Aseguramiento, encontramos las Normas Internacionales de Auditoría cuyo propósito es dar lineamientos o fijar guías sobre los objetivos y fundamentos por los cuales se debe regir un auditor o grupo auditor al momento de hacer la revisión, o valga la redundancia la auditoría a los estados financieros.En total son 36 estándares, algunos de los más importantes son:

¿Qué se entiende por estándares internacionales de auditoría y aseguramiento?

1. NIA 200 –Objetivos globales del auditor independiente y realización de la auditoría de conformidad con las NIA.

2. NIA 210 –Acuerdo de términos del encargo de auditoría.3. NIA 220 –Control de calidad de la auditoría de estados financieros.4. NIA 230 –Documentación de auditoría.5. NIA 240 –Responsabilidades del auditor en la auditoría de estados

financieros con respecto al fraude.6. NIA 250 –Consideración de las disposiciones legales y

reglamentarias de la auditoría de estados financieros.7. NIA 260 –Comunicación con los responsables del gobierno de la

entidad.8. NIA 265 –Comunicación de las diferencias en el control interno a

los responsables del gobierno y a la Dirección de la entidad.

9. NIA 300 –Planificación de la auditoría de estados financieros.

10. NIA 315 –Identificación y valoración de los riesgos de incorrección material mediante el conocimiento

de la entidad y de su entorno.11. NIA 320 –Importancia relativa o materialidad en la

planificación y ejecución de la auditoría.12. NIA 330 –Respuestas del auditor a los riesgos

valorados.13. NIA 402 –Consideraciones de auditorías relativas a

una entidad que utiliza una organización de servicios.

14. NIA 450 –Evaluación de las incorreciones identificadas durante la realización de la auditoría.

Principios Generales y Responsabilidad.

Evaluación de Riesgo y Respuesta a los Riesgos Evaluados.

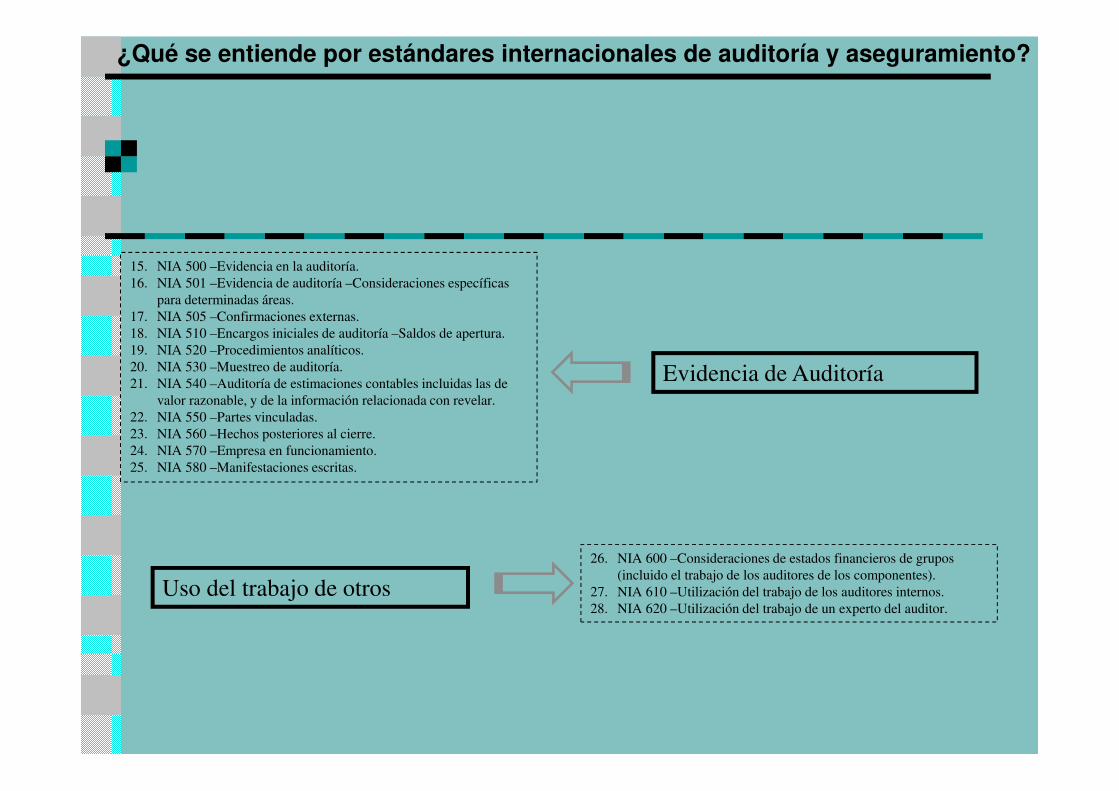

¿Qué se entiende por estándares internacionales de auditoría y aseguramiento?

15. NIA 500 –Evidencia en la auditoría.16. NIA 501 –Evidencia de auditoría –Consideraciones específicas

para determinadas áreas.17. NIA 505 –Confirmaciones externas.18. NIA 510 –Encargos iniciales de auditoría –Saldos de apertura.19. NIA 520 –Procedimientos analíticos.20. NIA 530 –Muestreo de auditoría.21. NIA 540 –Auditoría de estimaciones contables incluidas las de

valor razonable, y de la información relacionada con revelar.22. NIA 550 –Partes vinculadas.23. NIA 560 –Hechos posteriores al cierre.24. NIA 570 –Empresa en funcionamiento.25. NIA 580 –Manifestaciones escritas.

26. NIA 600 –Consideraciones de estados financieros de grupos (incluido el trabajo de los auditores de los componentes).

27. NIA 610 –Utilización del trabajo de los auditores internos.28. NIA 620 –Utilización del trabajo de un experto del auditor.

Evidencia de Auditoría

Uso del trabajo de otros

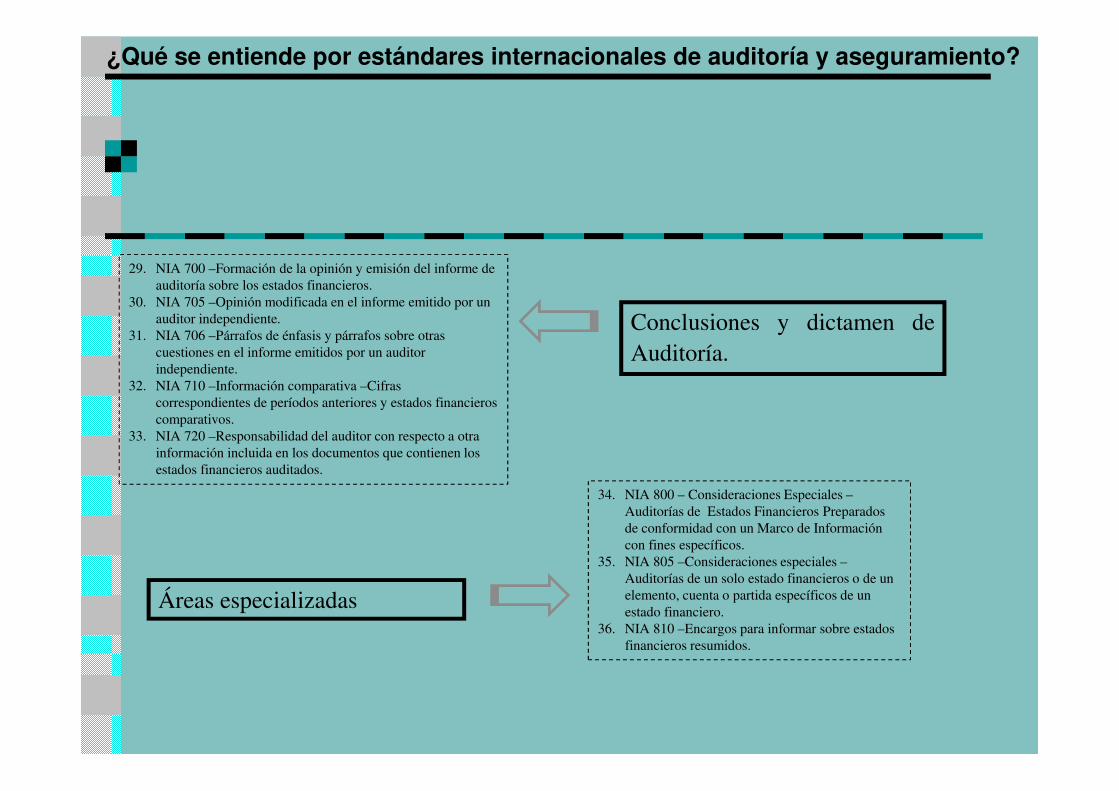

34. NIA 800 – Consideraciones Especiales –Auditorías de Estados Financieros Preparados de conformidad con un Marco de Información con fines específicos.

35. NIA 805 –Consideraciones especiales –Auditorías de un solo estado financieros o de un elemento, cuenta o partida específicos de un estado financiero.

36. NIA 810 –Encargos para informar sobre estados financieros resumidos.

¿Qué se entiende por estándares internacionales de auditoría y aseguramiento?

29. NIA 700 –Formación de la opinión y emisión del informe de auditoría sobre los estados financieros.

30. NIA 705 –Opinión modificada en el informe emitido por un auditor independiente.

31. NIA 706 –Párrafos de énfasis y párrafos sobre otras cuestiones en el informe emitidos por un auditor independiente.

32. NIA 710 –Información comparativa –Cifras correspondientes de períodos anteriores y estados financieros comparativos.

33. NIA 720 –Responsabilidad del auditor con respecto a otra información incluida en los documentos que contienen los estados financieros auditados.

Conclusiones y dictamen deAuditoría.

Áreas especializadas

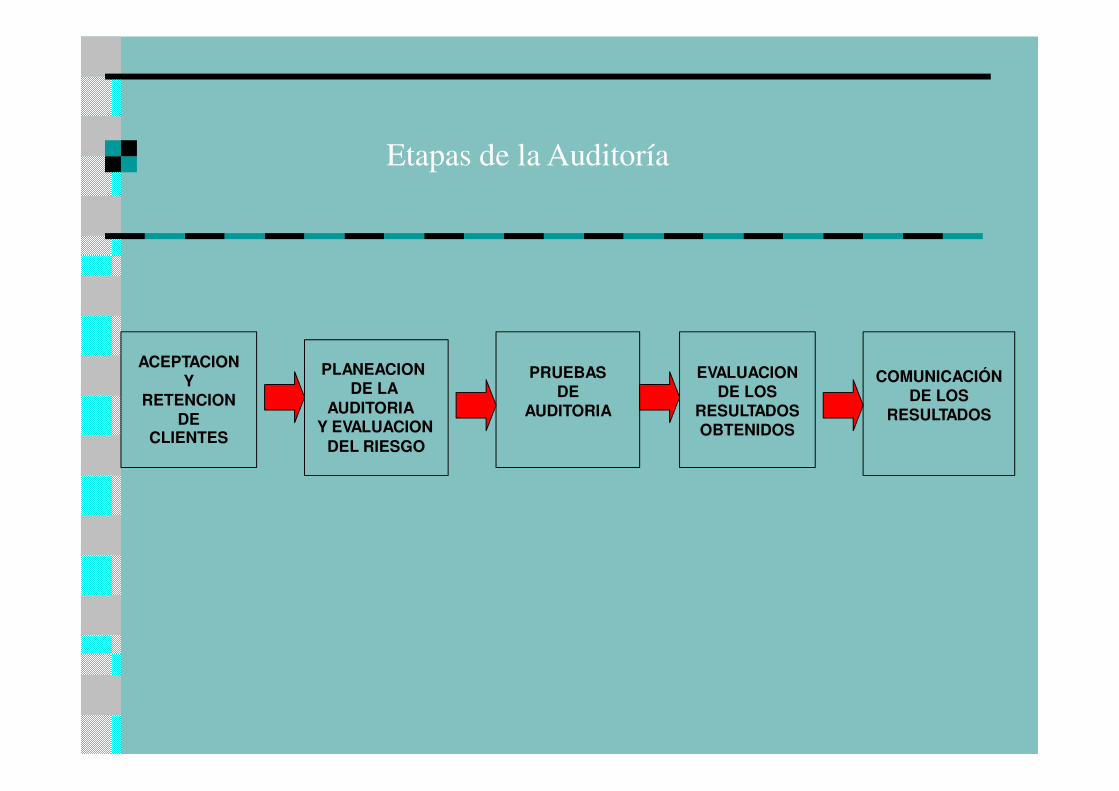

DE LA

Y EVALUACION

PLANEACION

AUDITORIA

DEL RIESGO

COMUNICACIÓN DE LOS

RESULTADOS

EVALUACION DE LOS

RESULTADOS OBTENIDOS

PRUEBAS DE

AUDITORIA

ACEPTACION Y

RETENCION DE

CLIENTES

Etapas de la Auditoría

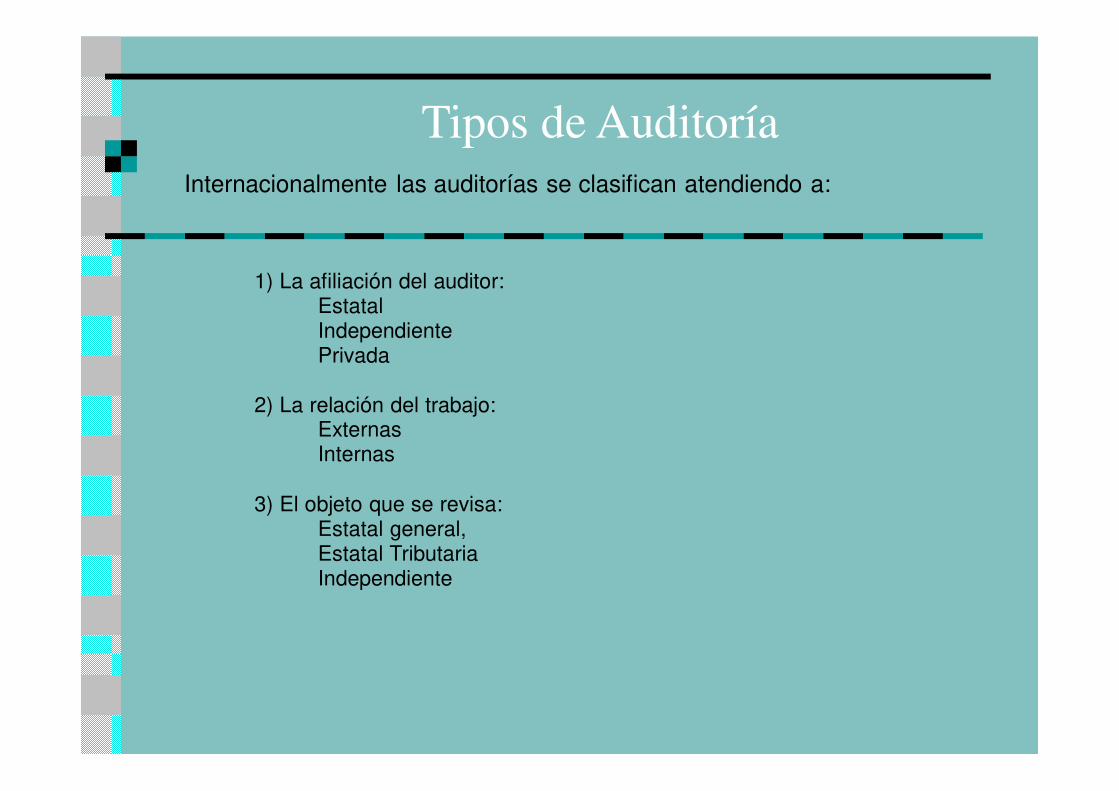

Tipos de AuditoríaInternacionalmente las auditorías se clasifican atendiendo a:

1) La afiliación del auditor:Estatal Independiente Privada

2) La relación del trabajo:ExternasInternas

3) El objeto que se revisa:Estatal general, Estatal Tributaria Independiente

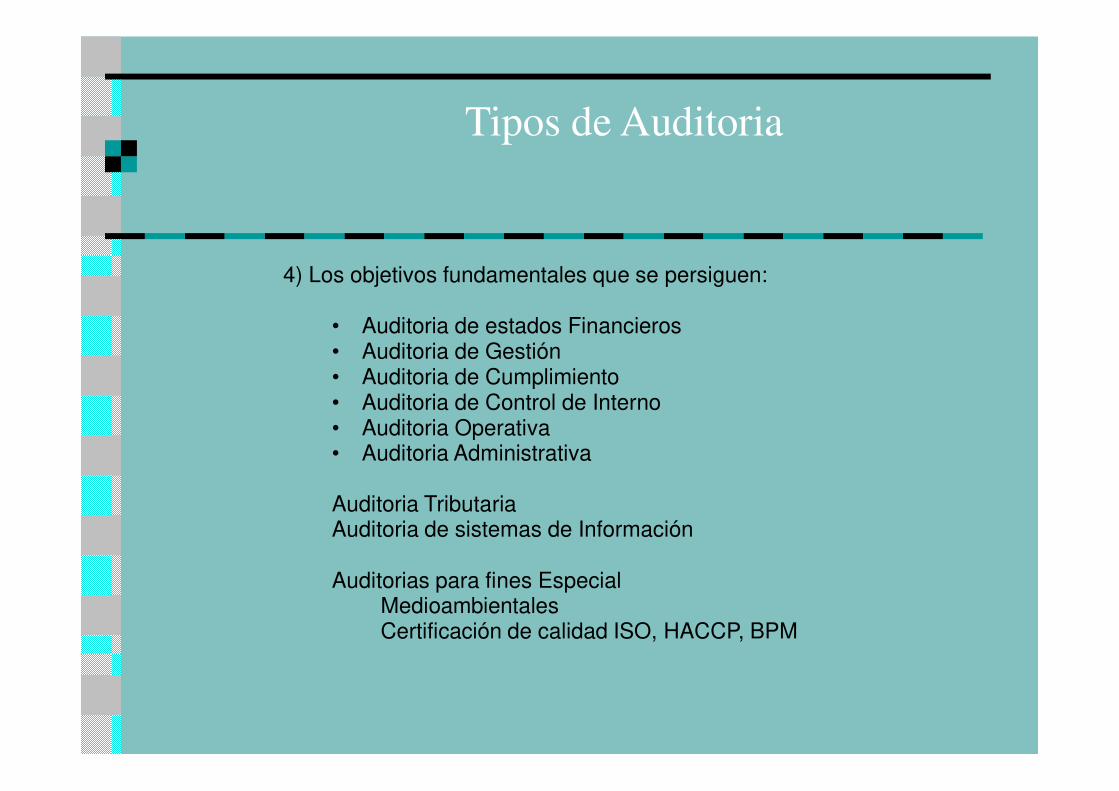

Tipos de Auditoria

4) Los objetivos fundamentales que se persiguen:

• Auditoria de estados Financieros• Auditoria de Gestión• Auditoria de Cumplimiento• Auditoria de Control de Interno• Auditoria Operativa• Auditoria Administrativa

Auditoria TributariaAuditoria de sistemas de Información

Auditorias para fines EspecialMedioambientalesCertificación de calidad ISO, HACCP, BPM

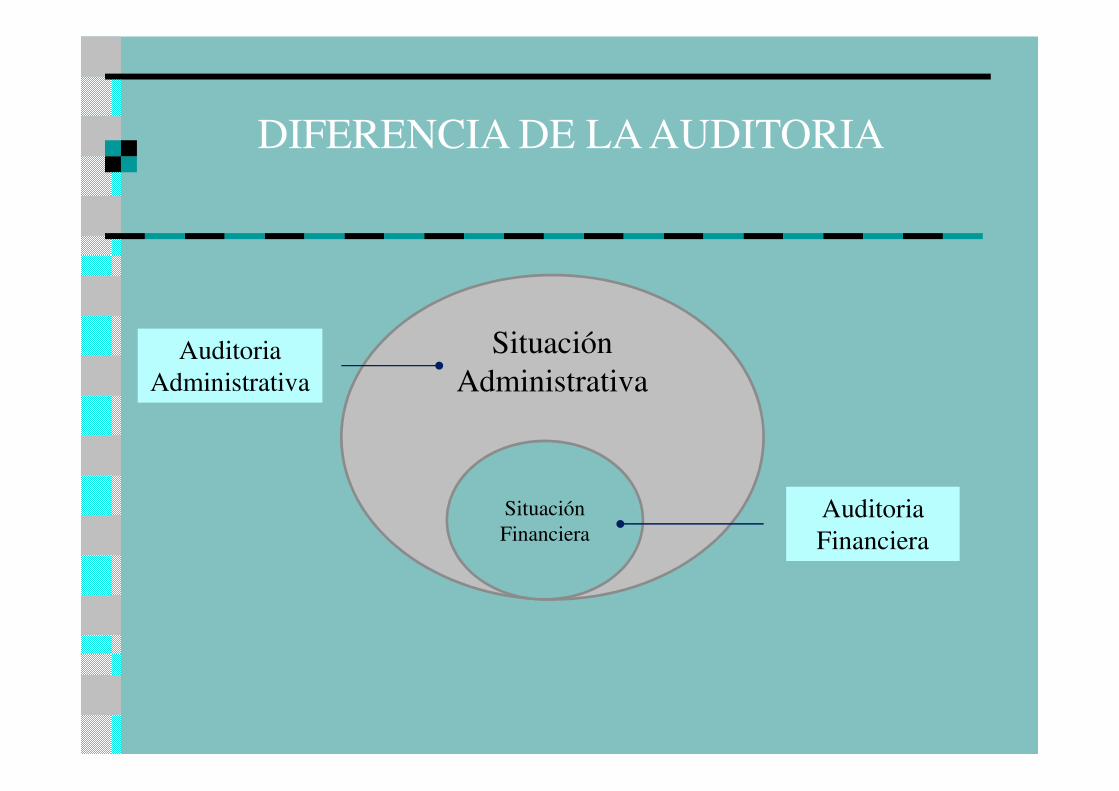

Situación Administrativa

Situación Financiera

Auditoria Financiera

Auditoria Administrativa

DIFERENCIA DE LA AUDITORIA

INTRODUCCIÓN

CONCEPTO DE RIESGO

ADMINISTRACIÓN DE RIESGOS

DECISIONES FRENTE AL RIESGO

¿PORQUÉ GESTIONAR EL RIESGO OPERATIVO?

INTRODUCCIÓN

CONCEPTO DE RIESGO

ADMINISTRACIÓN DE RIESGOS

DECISIONES FRENTE AL RIESGO

¿PORQUÉ GESTIONAR EL RIESGO OPERATIVO?

PORQUÉ GESTIONAR EL RIESGO?

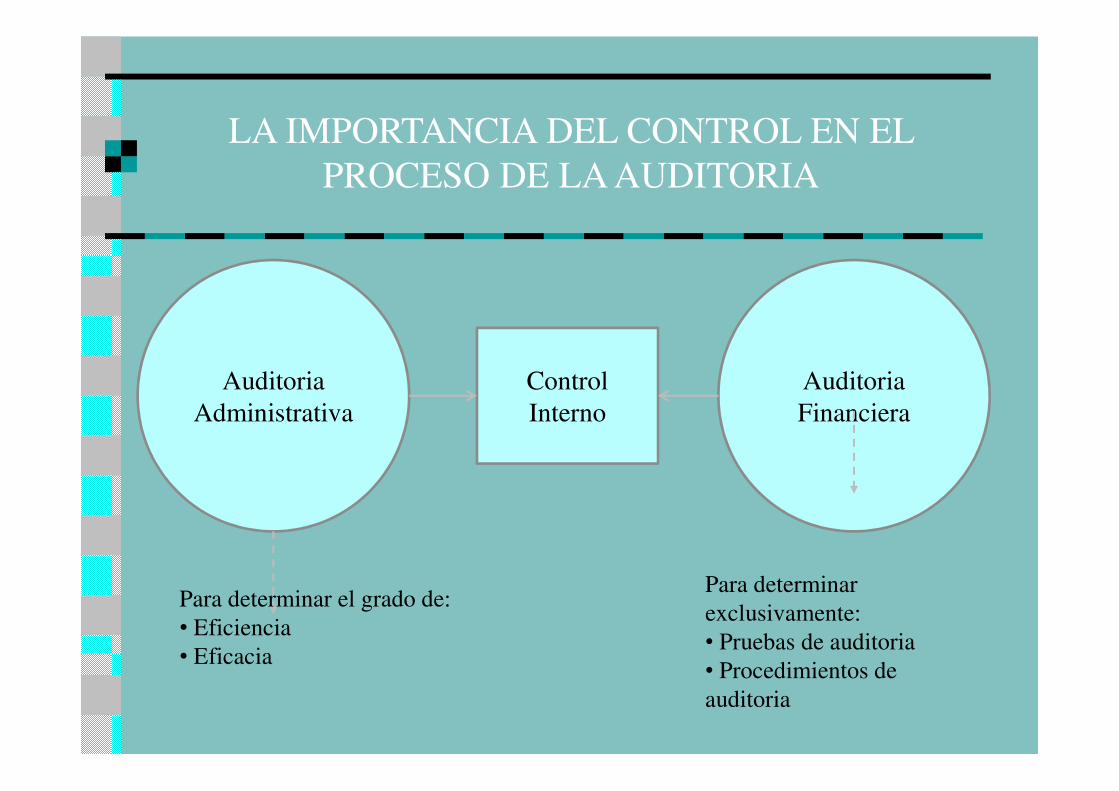

Auditoria Administrativa

Auditoria Financiera

Control Interno

Para determinar el grado de:• Eficiencia• Eficacia

Para determinar exclusivamente:• Pruebas de auditoria• Procedimientos de auditoria

LA IMPORTANCIA DEL CONTROL EN EL PROCESO DE LA AUDITORIA

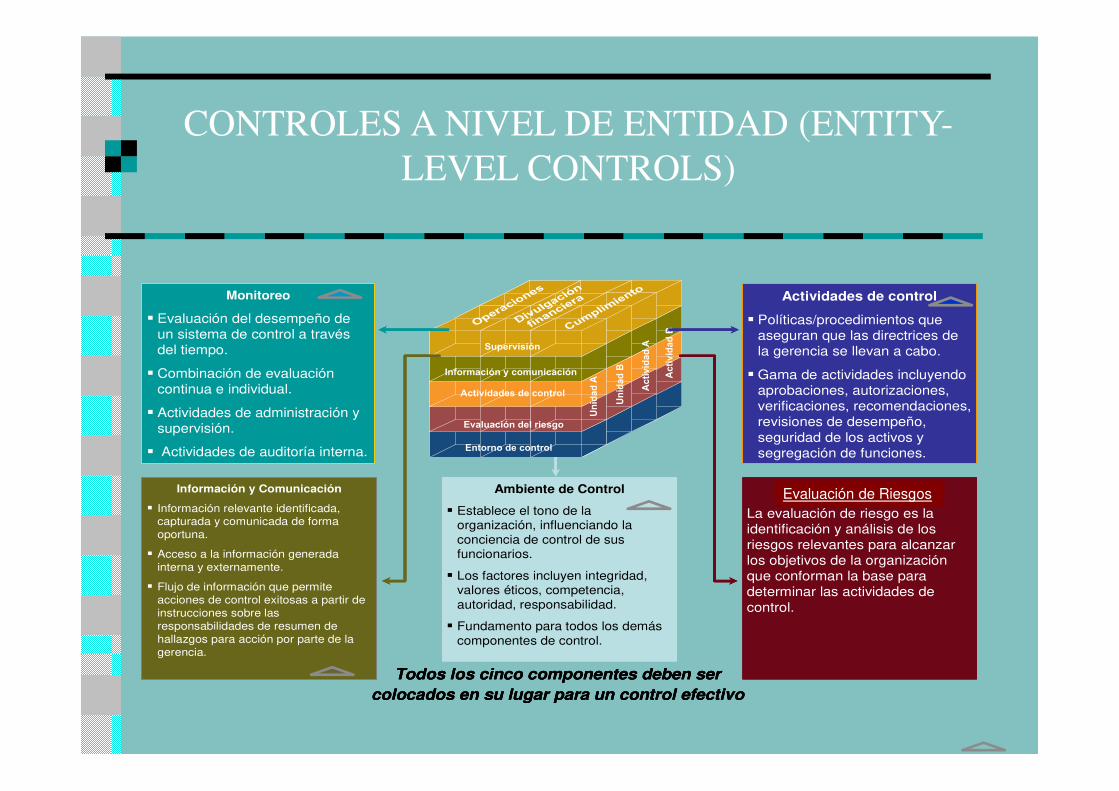

CONTROLES A NIVEL DE ENTIDAD (ENTITY-LEVEL CONTROLS)

Actividades de control

Políticas/procedimientos que aseguran que las directrices de la gerencia se llevan a cabo.

Gama de actividades incluyendo aprobaciones, autorizaciones, verificaciones, recomendaciones, revisiones de desempeño,

seguridad de los activos y segregación de funciones.

Monitoreo

Evaluación del desempeño de un sistema de control a través del tiempo.

Combinación de evaluación continua e individual.

Actividades de administración y supervisión.

Actividades de auditoría interna.

Ambiente de Control

Establece el tono de la organización, influenciando la

conciencia de control de sus funcionarios.

Los factores incluyen integridad, valores éticos, competencia,

autoridad, responsabilidad.

Fundamento para todos los demás

componentes de control.

Información y Comunicación

Información relevante identificada, capturada y comunicada de forma

oportuna.

Acceso a la información generada

interna y externamente.

Flujo de información que permite

acciones de control exitosas a partir de

instrucciones sobre las

responsabilidades de resumen de

hallazgos para acción por parte de la

gerencia.

Evaluación de riesgo

La evaluación de riesgo es la identificación y análisis de los riesgos relevantes para alcanzar los objetivos de la organización que conforman la base para determinar las actividades de

control.

Todos los cinco componentes deben ser

colocados en su lugar para un control efectivo

Actividades de control

Políticas/procedimientos que aseguran que las directrices de la gerencia se llevan a cabo.

Gama de actividades incluyendo aprobaciones, autorizaciones, verificaciones, recomendaciones, revisiones de desempeño,

seguridad de los activos y segregación de funciones.

Monitoreo

Evaluación del desempeño de un sistema de control a través del tiempo.

Combinación de evaluación continua e individual.

Actividades de administración y supervisión.

Actividades de auditoría interna.

Ambiente de Control

Establece el tono de la organización, influenciando la

conciencia de control de sus funcionarios.

Los factores incluyen integridad, valores éticos, competencia,

autoridad, responsabilidad.

Fundamento para todos los demás

componentes de control.

Información y Comunicación

Información relevante identificada, capturada y comunicada de forma

oportuna.

Acceso a la información generada

interna y externamente.

Flujo de información que permite

acciones de control exitosas a partir de

instrucciones sobre las

responsabilidades de resumen de

hallazgos para acción por parte de la

gerencia.

Evaluación de riesgo

La evaluación de riesgo es la identificación y análisis de los riesgos relevantes para alcanzar los objetivos de la organización que conforman la base para determinar las actividades de

control.

Todos los cinco componentes deben ser

colocados en su lugar para un control efectivo

Actividades de control

Políticas/procedimientos que aseguran que las directrices de la gerencia se llevan a cabo.

Gama de actividades incluyendo aprobaciones, autorizaciones, verificaciones, recomendaciones, revisiones de desempeño,

seguridad de los activos y segregación de funciones.

Monitoreo

Evaluación del desempeño de un sistema de control a través del tiempo.

Combinación de evaluación continua e individual.

Actividades de administración y supervisión.

Actividades de auditoría interna.

Ambiente de Control

Establece el tono de la organización, influenciando la

conciencia de control de sus funcionarios.

Los factores incluyen integridad, valores éticos, competencia,

autoridad, responsabilidad.

Fundamento para todos los demás

componentes de control.

Información y Comunicación

Información relevante identificada, capturada y comunicada de forma

oportuna.

Acceso a la información generada

interna y externamente.

Flujo de información que permite

acciones de control exitosas a partir de

instrucciones sobre las

responsabilidades de resumen de

hallazgos para acción por parte de la

gerencia.

Evaluación de riesgo

La evaluación de riesgo es la identificación y análisis de los riesgos relevantes para alcanzar los objetivos de la organización que conforman la base para determinar las actividades de

control.

Todos los cinco componentes deben ser

colocados en su lugar para un control efectivo

Evaluación de Riesgos

Empresa = Sistema

Organización Sistema particular con objetivos propios y

compuesta por recursos humanos y materiales que actúan en una permanente

interrelación y con un cierto orden preestablecido.

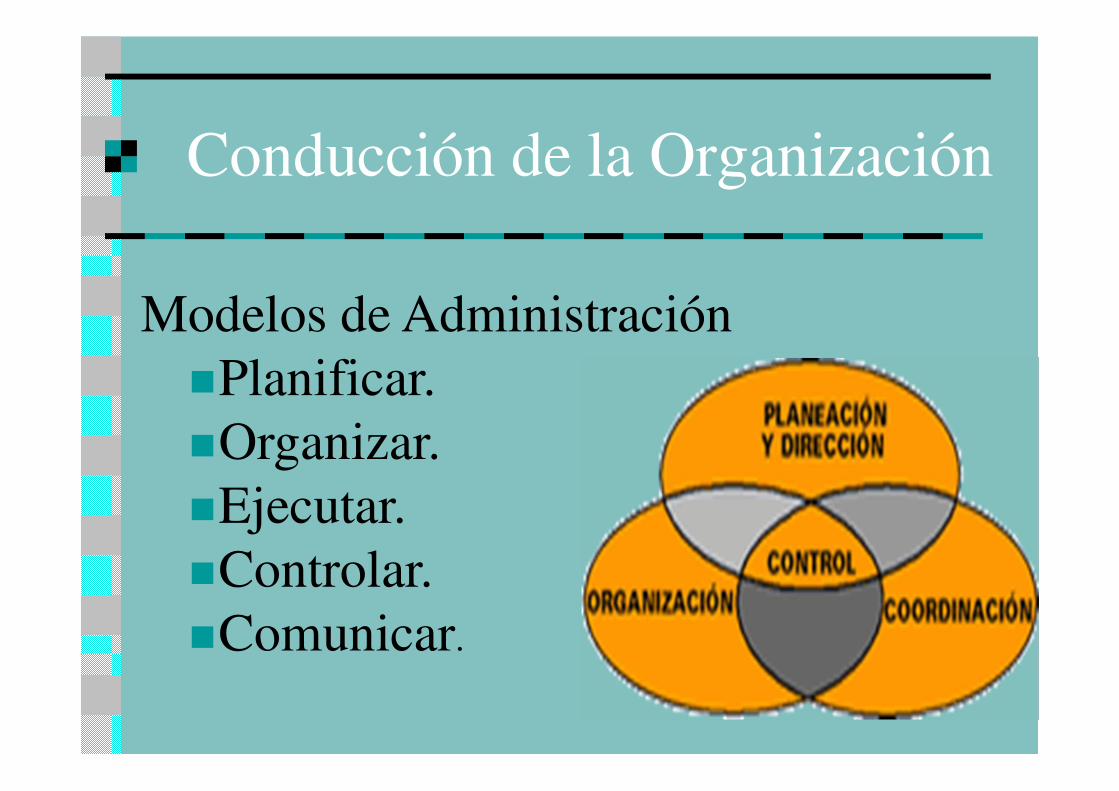

Conducción de la Organización

Modelos de AdministraciónPlanificar.Organizar.Ejecutar.Controlar.Comunicar.

La Auditoria como una forma de Control

Control :

Proceso de ejercitar una influencia directiva(que las actividades del sistema se realicen de modo tal que se alcancen los objetivos predefinidos) o restrictiva (evitar que las actividades de un sistema produzcan resultados no deseados) sobre las actividades de un objeto, organismo o sistema.

Tipos de Control

Correctivos: determinan los desvíos y un informe a quien deben actuar sobre estos.

Ej.: Control de calidad.

No Correctivos: no suponen la medición e información de los desvíos.

Ej.: Control por separación de funciones.

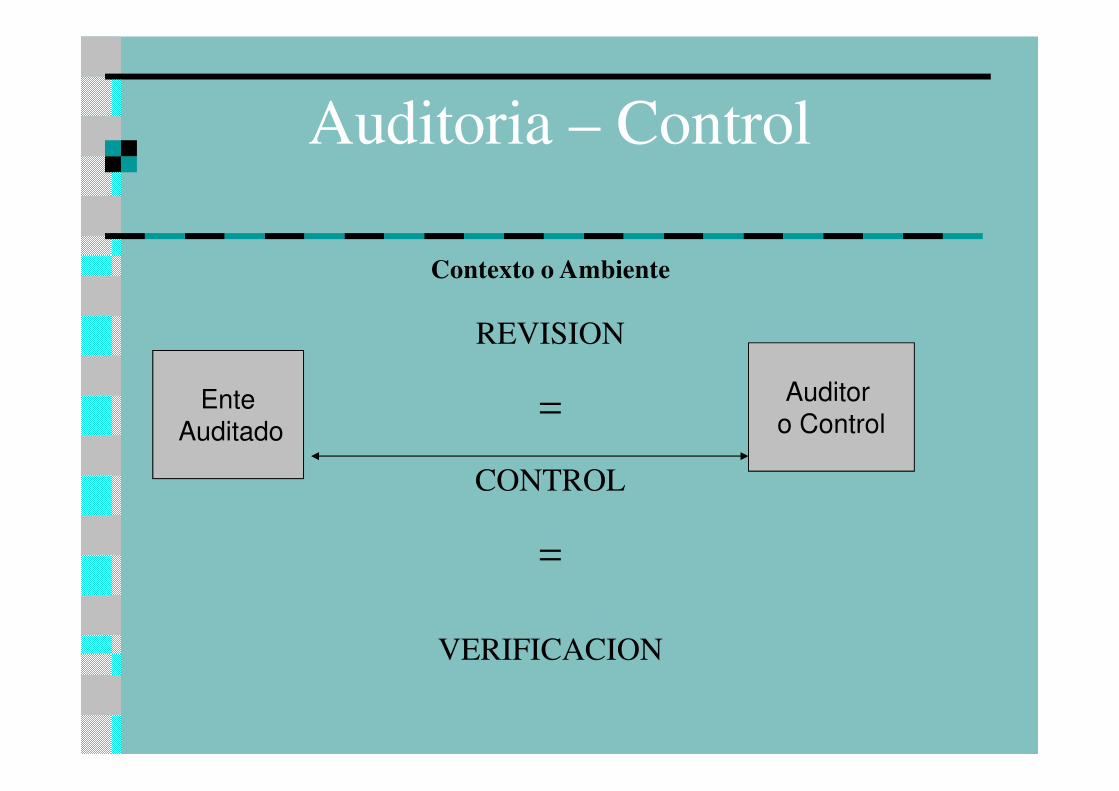

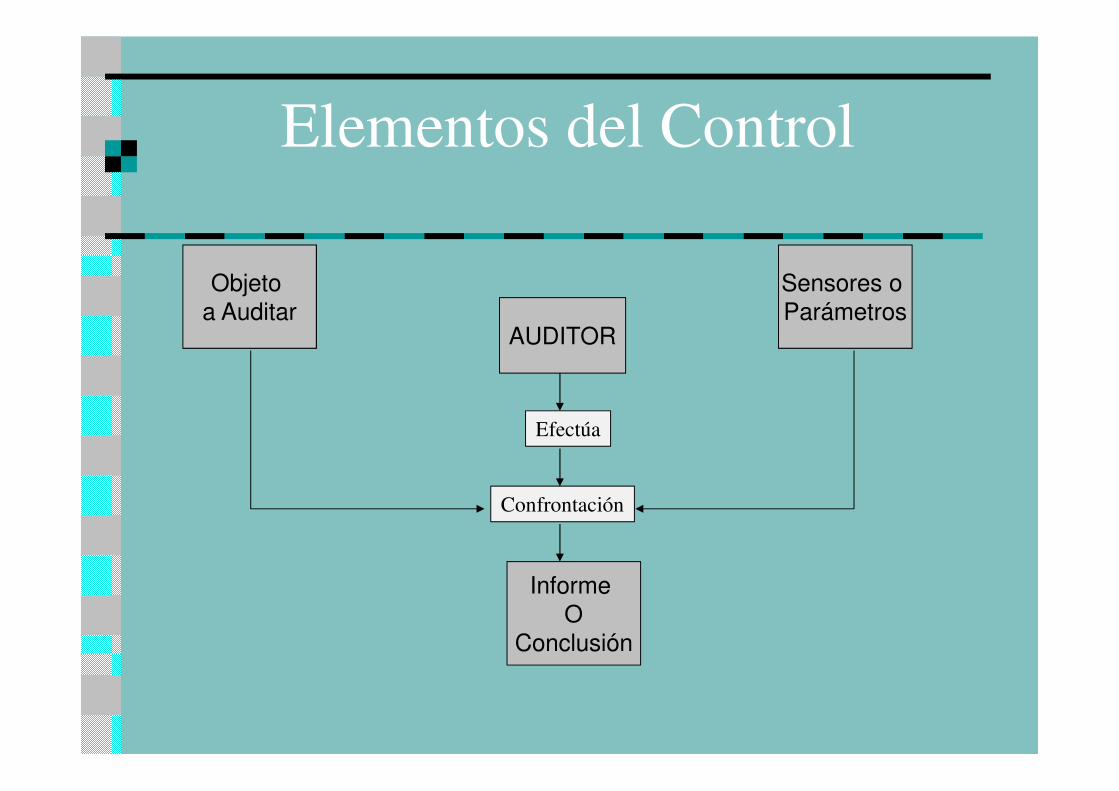

Auditoria – Control

EnteAuditado

Auditor o Control

Contexto o Ambiente

REVISION

=

CONTROL

=

VERIFICACION

Elementos del Control

Objeto

a Auditar

Sensores o

ParámetrosAUDITOR

Informe

O

Conclusión

Efectúa

Confrontación

Alta

Media

Baja

Baja Media Alta

Pro

fun

did

ad d

el

trab

ajo

Cobertura del trabajo

PROCESO DE LA AUDITORÍA BASADO EN RIESGOS

Evaluación de riesgos

Respuesta al riesgo

Presentación deinformes

PROCESO DE LA AUDITORÍA BASADO EN RIESGOS

PROCESO DE LA AUDITORÍA BASADO EN RIESGOS

DOCUMENTACION

SON UNA HISTORIA PERMANENTE DEL TRABAJO REALIZADO POR EL AUDITORY

LOS HECHOS PRECISOS EN QUE BASA SUS CONCLUSIONES E INFORMES.

DEBEN SER TAN COMPLETOS QUE MUESTREN:Informaciones y hechos concretos

Alcance del trabajo

Fuentes de Información

Conclusiones

DEBEN SER PREPARADOS PARA QUE PUEDAN SER REVISADOS POR TERCEROS

FACILAMENTE:

(1) Con respectos a la labor realizada, y;

(2) Como evidencia en los mismos.

ETICA

Naturaleza de la Etica

La necesidad de la Etica Profesional

Etica profesional en la Contaduría Pública

Principios de Ética ( marco global)

Reglas de Ética ( Rigen prestación de servicios)

Independencia vs Ética

ETICA

Integridad y objetividad

Cumplimiento de las normas

Atención de los principios contables

Confidencialidad de información del cliente

Denuncia de actos ilícitos

Actos desacreditables de la profesión

Publicidad y otra clase de mercadeo