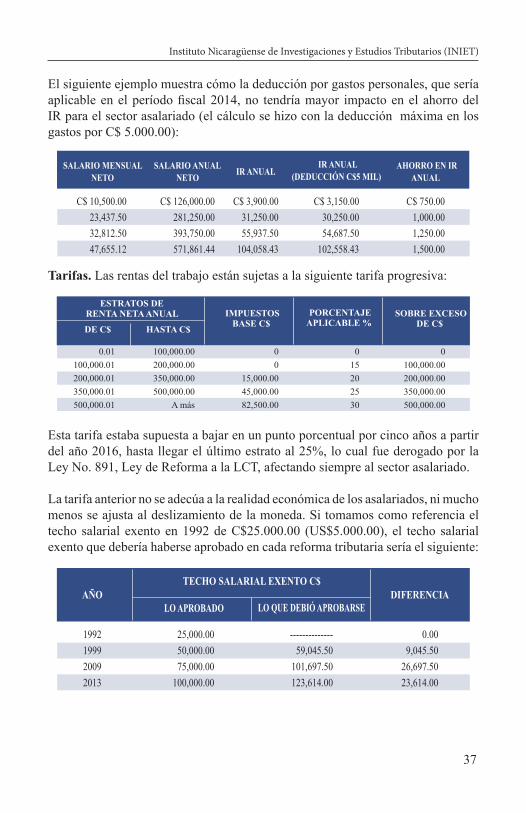

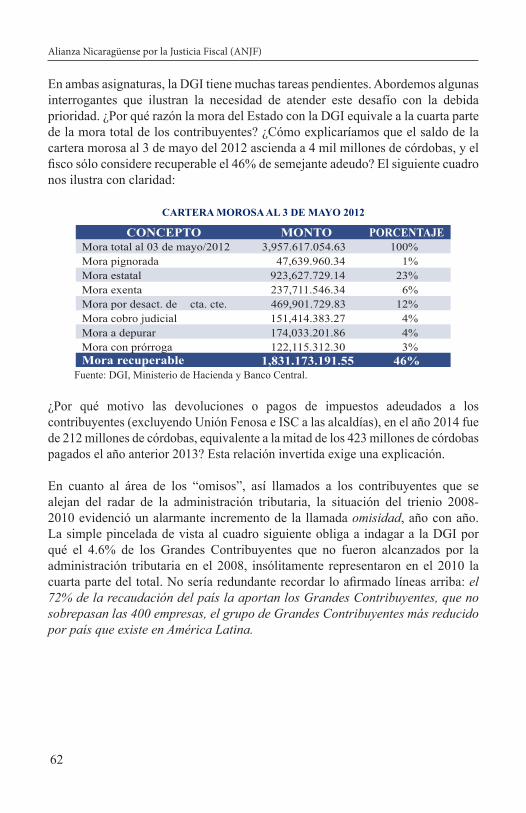

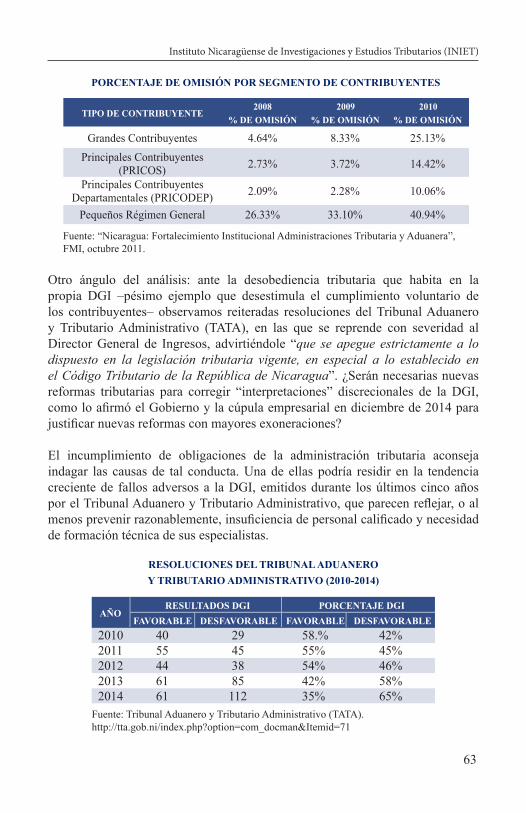

balance de la ley de concertacióntributariael porqué de los cambios, y para detectar con claridad...

TRANSCRIPT

Balance de la Ley de ConcertaciónTributaria

El trueno de la historia mundial se oye en lapolíticafiscalporquelosimpuestosyel gasto son poderosos instrumentos.

Paul A. Samuelson

Julio Francisco Báez Cortés

Julio Francisco Báez CortésDirector Ejecutivo INIET

Violeta Argüello ArgüelloNora del Carmen TardencillaMaría Elsa Argüello ArgüelloOlivia Báez ArgüelloMaría Félix Estrada AlonzoIngrid Karina Delgado Espinoza

Alejandro Aguilar. Decano Facultad Derecho UAMWendy Álvarez. Coeditora Sección de Activos La PrensaJosé Luis Medal. Economista independienteAdolfo Acevedo. Economista independiente

Instituto Nicaragüense de Investigacionesy Estudios Tributarios (INIET)

Mario Urtecho

CORE [email protected]

Autor

Báez Cortés, Julio Francisco Balance de la Ley de Concertación TributariaJulio Francisco Báez Cortés 1a ed. -- Managua: INIET, 2015. 68 p. ISBN 978-99924-804-7-21. POLITICA FISCAL-NICARAGUA2. REFORMA TRIBUTARIA 3. IMPUESTOS-LEGISLACION-NICARAGUA 4. ANALISIS COMPARATIVO

© Instituto Nicaragüense de Investigaciones y Estudios Tributarios (INIET)Reservados todos los derechos. Queda prohibido la reproducción total o parcial de esta obra, utilizando medios electrónicos o mecánicos, por fotocopia, grabación, información u otro sistema, sin permiso escrito del autor.

Ficha catalográficaN

343.04B142

Investigadores

Edición

Ponencias en el foro de presentación del estudio(UAM, 29 de abril 2015)

Diseño, diagramación e impresión

Revisión editorial

Índice

Presentación ..................................................................................................... 3

A. Dos pilares del estudio ............................................................................. 5 1. Esenciayaparienciadelapolíticafiscal ............................................ 5 2. Trasfondo de los tributos ..................................................................... 6

B. Reformas tributarias 1990-2014 ............................................................. 7 1. Inicio de las transformaciones (1990-1997) ........................................ 8 2. Continuidad y nuevas distorsiones (1997-2001) .................................. 9 3. Asomos del régimen cedular IR (2002-2006) ...................................... 10 4. Ley de Concertación Tributaria (2007 a la fecha) ............................... 11

C. Aspectos estructurales ............................................................................. 15 1. Características esenciales de la LCT .................................................... 17 2. Alcances de la tributación 2004-2014 .................................................. 18

D. Fragilidad jurídica ................................................................................... 25 1. Legalidadfiscalenentredicho .............................................................. 25 2. Vacíos, desacatos y errores en la LCT ................................................. 27

E. Naturaleza y contenido de los impuestos ............................................... 33 1. Impuesto sobre la Renta (IR)................................................................ 33 2. Impuesto al Valor Agregado (IVA) ...................................................... 44 3. Impuesto Selectivo al Consumo (ISC) ................................................ 45

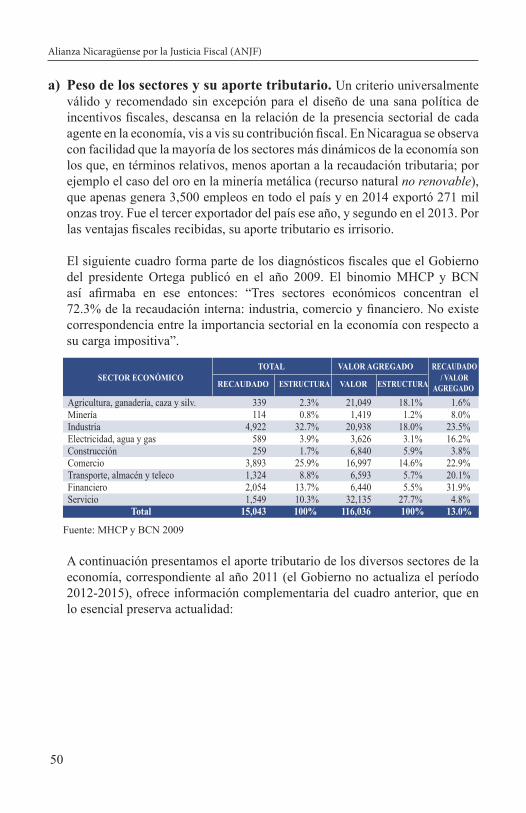

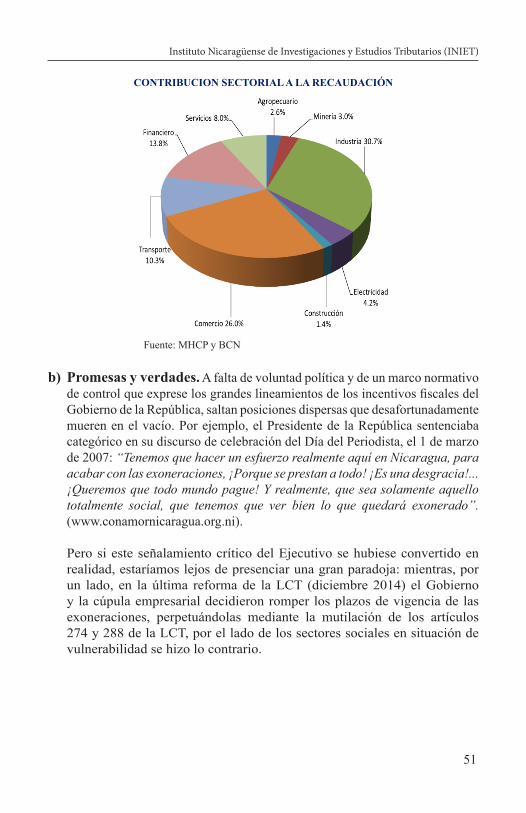

F. Exoneraciones y privilegios especiales ................................................... 47 1. Gasto tributario ..................................................................................... 47 2. Políticanacionaldeincentivosfiscales ................................................ 49 3. Casos típicos ......................................................................................... 52

G. Capital humano y administración tributaria ........................................ 57 1. Carrera administrativa tributaria .......................................................... 57 2. Recaudación y productividad .............................................................. 59 3. ¿Racionalidad presupuestaria en la DGI? ........................................... 60 4. Organización e incidencia del personal ............................................... 61 5.Deudatributariaylocontenciosofiscal .............................................. 61

Propuesta ......................................................................................................... 65 Bibliografía ...................................................................................................... 67

Presentación

El Instituto Nicaragüense de Investigaciones y Estudios Tributarios (INIET) entrega esta evaluación de la Ley de Concertación Tributaria (LCT), una vez transcurridos sus dos primeros años de vigencia y finalizado el cierre del primer trimestre del 2015, período de declaración y pago del Impuesto sobre la Renta correspondiente al año fiscal 2014.

Considerando que los autores de Ley de Concertación Tributaria –Gobierno y élite empresarial– aún no informan ni rinden cuentas de estos cambios en el sistema tributario, la presente investigación persigue dos objetivos:

1. Aportar información actualizada, hasta donde ello es posible en las condiciones actuales del país, y acompañarla de elementos de análisis que puedan contribuir al desarrollo de la conciencia crítica sobre la inpostergable renovación de nuestra realidad fiscal.

2. Promover la difusión del pensamiento y el debate democrático alrededor del sistema tributario, a fin de disponernos en mejores condiciones para la defensa y transformación de una Hacienda Pública regida por los principios de sostenibilidad financiera con equidad social.

Managua, 29 de abril de 2015

A. Dos pilares del estudio

Esencia y apariencia de la política fiscal

Trasfondo de los tributos

1. Esencia y apariencia de la política fiscal

Este balance de la Ley de Concertación Tributaria, LCT (Ley No. 822, publicada en LaGaceta,DiarioOficial,No.241del17dediciembrede2012),tienecomopuntode partida las transformaciones del Estado nicaragüense gestadas principalmente durante los últimos cinco años, por la incidencia de actores privilegiados –gran capital ante todo– en alianza estratégica con un Poder Ejecutivo que excluye por completo al resto de la sociedad. A su vez, en este derrotero de reforma del Estado dichos actores cuentan con instituciones a su servicio, que a través de procesos controlados diseñan y salvaguardan intereses particulares. (Menkos, 2013 -2015).

No hay que llamarse a engaño: toda política pública en general y su correspondiente políticafiscalenparticular–entendidaestaúltimacomolarazónvitaldelasfinanzaspúblicas– constituyen inevitablemente expresiones materiales de relaciones de poder. El caso de la realidad centroamericana es emblemático. Las metamorfosis del Estado siempre resultarán de la interacción de actores hegemónicos, instituciones que estos manejan y procesos mediante los cuales dichos actores producen “sus” políticas públicas (Schneider 2010-2013 e ICEFI 2012).

Pero no se vaya a creer que la premisa esbozada en los dos párrafos anteriores, es una rara abstracción que nos alejará de este balance de la reforma tributaria. Todo lo contrario, vamos a colocarla como el norte del análisis cuyo punto de llegada será palpar, mediante constataciones empíricas, el impacto real de la Ley de Concertación Tributariaysuposiciónfrentealospostuladosdelbuengobiernofiscal.

5

6

Alianza Nicaragüense por la Justicia Fiscal (ANJF)

2. Trasfondo de los tributos

Veamos nuestra segunda tesis introductoria. De la misma manera que, por ejemplo, la computadora se nos presenta como un notable apoyo de la buena escritura –pero ocultando con disimulo el entramado socioeconómico que hizo posible su fabricación–, los impuestos aparentan ser cargas asépticas sin causa ni origen, que la sociedad está obligada a pagar sencillamente porque así lo dispone la ley “en aras del progreso”, descuidándose con ello los entretelones de las políticas públicas que los han determinado.

“El impuesto no es un asunto técnico, sino eminentemente político y filosófico, sin duda el primero de todos. Sin impuestos no puede haber destino ni capacidad colectiva para actuar. Así ha sido siempre. En el centro de toda conmoción política importante encontramos una revolución fiscal”.(Thomas Piketty, El capital en el siglo XXI, 2015).

Por ello, el enfoque de economía política de la fiscalidad es vital para desentrañar el porqué de los cambios, y para detectar con claridad quiénes son los ganadores y perdedores reales de las reformas tributarias. Es condición indispensable para advertir qué son y cómo actúan los lobbies, y cuáles intereses inclinan la balanza a la hora de las decisiones legislativas cruciales.

En cambio, estaríamos ante una situación muy diferente si optamos por permanecer inmóviles y renuentes al análisis frente, por ejemplo, al espejismo de una tasa del IR cuya disminución prometen los gobiernos pero luego aducen mil pretextos para incumplir; o ante la exoneración concedida a unos sí y a otros no; o viendo pasar ingenuamente frente a nuestros hogares la dispensa del 15% del IVAaproductosdelacanastabásica,aunqueirónicamentetalmedidabeneficiemás a ricos que a pobres.

Inicio de las transformaciones (1990-1997)

Continuidad y nuevas distorsiones (1997-2001)

Asomos del régimen cedular IR (2002-2006)

Ley de Concertación Tributaria (2007 a la fecha)

A continuación pasaremos revista de los principales momentos de las reformas tributarias acontecidas durante los últimos 25 años, mediante una somera pincelada técnica que nos sirva de plataforma referencial para luego anclarnos en loquealfinyalcabonosinteresa,comoeslavaloracióndelimpactodelaLeyde Concertación Tributaria luego de sus dos primeros años de existencia (2013-2014),lapsomásquesuficienteparaconocerlosnivelesdemadurezyeficaciadesu desempeño. Esta periodización abarca las siguientes administraciones: Violeta Chamorro, 1990-1997; Arnoldo Alemán, 1997-2001; Enrique Bolaños, 2002-2006; y Daniel Ortega, 2007-2011, incluido su segundo período presidencial sucesivo en curso, 2012-2016.

Sinexcepción,losdiscretosresultados(paracalificarlosconextremabenevolencia)en todas las reformas del último cuarto de siglo, pusieron al desnudo la reincidencia neoliberaldehegemoníadelmercadoacostadelEstado,ydemodificarelsistemade impuestos con exclusivos propósitos recaudatorios a costa de la agudización de inequidades y exclusión social. Los cambios en el Impuesto sobre la Renta, Impuesto al Valor Agregado (antes Impuesto General al Valor, IGV), al comercio exterior, principalmente el Impuesto Selectivo al Consumo (antes Impuesto EspecíficodeConsumo,IEC),ylosarancelesdeproteccióntemporal,aunadosal creciente e incontrolado proceso de otorgamiento de exoneraciones tributarias y tratamientos especiales, caracterizan una tendencia destinada en lo esencial a preservar intereses de élites económicas y políticas en detrimento de sectores medios y de una población altamente vulnerable.

7

B. Reformas tributarias 1990-2014

Brillanporsuausencia:políticasfiscalesorientadasalaprogresividadimpositivaasentada en los principios de igualdad, generalidad, neutralidad y capacidad contributiva. En el capítulo C. Aspectos estructurales, explicaremos estos ejes rectores de la tributación.

1. Inicio de las transformaciones (1990-1997)

Con el tránsito de una economía centralizada en lo público, que imperó durante la revolución sandinista (1979-1990), a una de economía de mercado, instaurada como dogma de fe en el período de la presidenta Violeta Chamorro (1990-1997), se inauguró la corriente reformista de la década por medio de medidas desimplificaciónimpositiva,peroantetodoestableciendounsistematributarioencabezado por el impuesto a la renta de personas naturales y empresas (Decreto No. 70-90, de 1990), de naturaleza típicamente personal y global,en sustitución del régimen impositivo atomizado y de multiplicidad de impuestos de los años 80, cuyoexiguorendimientotuvocomocausaprincipalelprocesohiperinflacionariovivido durante la revolución sandinista, que en la práctica operó como el “impuesto madre” de la década. Dieciséis decretos ejecutivos promulgados de manerasucesivaendosperíodosclaramentedefinidos,mayo-septiembrede1990y diciembre del mismo año, constituyeron la punta de lanza de las reformas. Todas ellas fueron publicadas en la edición especial de La Gaceta No. 250 del 28 de diciembre de 1990.

A ello se agregó la ejecución de una violenta oleada de privatización de bienes estatales y servicios públicos, junto a una política de atracción de inversiones cimentadaendesmedidasexoneracionesyprivilegiosfiscales.Parecíaignorarseen esa época que la semilla del gasto tributario, plantada desde entonces sin requisitos ni controles, llegaría a configurar, como adelante explicaremos, unode losmáximos problemas estructurales de nuestro sistema fiscal, cuyo puntoculminante se alcanzó con la Ley de Concertación Tributaria.

Además, cabe destacar en este período la existencia de un procedimiento legislativo excepcional, iniciado en la década de los 80 y convertido en hábito durante la administración Chamorro: la Presidenta de la República, en consenso tácito con la oposición sandinista, legisló de manera exclusiva en materia de impuestos ante el silencioso consentimiento del Poder Legislativo. Esta experiencia única en América Latina persistió hasta la reforma constitucional de 1995, enmienda que retornó la potestad tributaria a la Asamblea Nacional, arrebatada de hecho por la titular del Ejecutivo.

8

Alianza Nicaragüense por la Justicia Fiscal (ANJF)

9

Instituto Nicaragüense de Investigaciones y Estudios Tributarios (INIET)

Veamos a continuación el impacto en la tributación nacional de la citada reforma a la Constitución Política, realizada en 1995. Sin el ánimo de abundar en repasos históricos que podrían antojarse fuera de contexto, lo exponemos al lector por cuanto hoy en día se vienen detectando alrededor de la Ley de Concertación Tributaria múltiples señales de retorno a esa práctica inconstitucional, mediante la cual el Poder Ejecutivo crea, reforma o deroga tributos, mientras el artículo 114 de la Carta Magna lo prohíbe categóricamente.

Durante el primer quinquenio del período de gobierno de doña Violeta Chamorro (1990-1997), tomó auge una experiencia inédita en el mundo constitucional contemporáneo, relativo al ejercicio del poder tributario, o facultad legislativa de crear, derogar, o reformar tributos. Dicha práctica consistió en que el titular del Ejecutivo tuvo a su cargo de manera exclusiva e indelegable, la potestad tributaria en sustitución de la Asamblea Nacional. Lo anterior derivó de una interpretación política de la Constitución que se impuso al derecho, iniciada a partir de la vigencia de la Carta Magna que a la fecha nos rige (9 de enero 1987), durante el primer gobierno del Presidente Daniel Ortega (1985-1990), y se profundizó en la administración Chamorro. Sin embargo, tal circunstancia de excepción y el correspondiente debate nacional acaecido a lo largo del primer quinquenio de los años 90, sobre el cuestionado ejercicio del poder tributario que ostentaba la Presidenta de la República, fueron superados mediante la Reforma Constitucional de 1995. Así, el artículo 114 de la Carta Magna desde hace 20 años preceptúa: “Corresponde exclusivamente y de forma indelegable a la Asamblea Nacional la potestad para crear, modificar o suprimir tributos”. (Báez, Las tentaciones del poder, 1994).

2. Continuidad y nuevas distorsiones (1997-2001)

La Ley de Justicia Tributaria y Comercial (Ley No. 257, publicada en La Gaceta No. 106 del 6 de junio de 1997), fue la reforma impositiva primordial de la administraciónAlemán. Tres características la definen: a)mantuvo inalterablela continuidad del sistema de imposición a la renta global y personal, iniciada en 1990 por la administración de doña Violeta Chamorro; b) las indiscriminadas políticasdeexoneracionesyprivilegiosfiscalesnosolomantuvieronlatendenciade años anteriores, sino que se profundizaron al extremo de cobrar notoriedad en ese quinquenio de gobierno los reiterados escándalos y actos de corrupción vinculadosalusoyabusodelasfinanzaspúblicas;yc)unsegundo“golpe”de

10

Alianza Nicaragüense por la Justicia Fiscal (ANJF)

cambios impositivos durante el gobierno de Arnoldo Alemán (Ley No. 303, que reformó la Ley de Justicia Tributaria y Comercial, publicada en La Gaceta No. 66 del 12 de abril de 1999), trató infructuosamente de suplir el descenso de los ingresos tributarios causado por la tragedia del huracán Mitch, por cuanto motivó la usurpación de fondos de la cooperación internacional y los consiguientes escándalos de mayúsculas dimensiones.

3. Asomos del régimen cedular IR (2002-2006)

Durante el gobierno de Enrique Bolaños fueron impulsados dos procesos de reforma tributaria. El primero, llamado de tanteo por personeros de esa administración, se expresó en la Ley de Ampliación de la Base Tributaria (Ley No. 439, publicada en La Gaceta No. 177 del 19 de septiembre de 2002). Su objetivoexplícito fueestrictamente recaudatorio,peroalfindecuentas resultófrustrado en su rendimiento. Esta Ley preservó la estructura del Impuesto sobre la Renta establecida por las dos anteriores administraciones, basado en el sistema de renta global y personal. En cambio, la segunda reforma tributaria, Ley de Equidad Fiscal (Ley No. 453, publicada en La Gaceta No. 82 del 6 de mayo de 2003), constituyó la principal apuesta en ese quinquenio de gobierno. Algunos cambios fueron relevantes:

a) Inició la sustitución del sistema de imposición a la renta global y personal, imperante desde 1990, por el sistema de imposición cedular y real. De esta manera se confería a determinados ingresos un trato especial y segregado de lamasagravable global,mediante lafigura de retenciones definitivas. UngazapocuriosoenlaLeydeEquidadFiscalesqueseolvidódefinirquésignificaba retención definitiva, pese a que desde entonces ésta se reputó de hecho como una modalidad de pago del IR total y por una sola vez. La retención definitiva seconstituyeenlafiguratécnica,omodalidadoperativa,que convierte en pago total del IR una simple retención en la fuente. En sentido contrario, la retención a cuenta implica un pago parcial anticipado sujeto a aplicarse en la liquidación anual del IR. Una diferencia cualitativa fundamental.

En el capítulo E. Naturaleza y contenido de los tributos, se explica el sistema de imposición a la renta global y personal, y su contrapartida que es el sistema de imposición cedular y real. La comprensión de ambos regímenes es decisiva al momento de analizar la Ley de Concertación Tributaria.

b) Aunque se intentó, sin buen suceso, reducir las exoneraciones y tratamientos especiales, debe destacarse que esta reforma trajo consigo efectos positivos de aplicación inmediata, tales como: deducción de las cotizaciones de Seguridad Social para el cálculo del IR de los asalariados; aplicación de la tasa 0% únicamente para las exportaciones (devolución del IVA cuando no puede acreditarse); retención definitiva a la renta financiera; y crédito tributariocomo incentivo a exportadores.

4. Ley de Concertación Tributaria (2007 a la fecha)

El análisis de la Ley de Concertación Tributaria (LCT), etapa conclusiva del período objeto de nuestro estudio (1990-2015), no sería posible sin remontarnos al inicio de la gestión presidencial del comandante Daniel Ortega en 2007, es decir, mucho antes de la vigencia de la LCT que tuvo lugar a partir de 2013. En primer término, nuestra hipótesis de trabajo es que esta ley debe interpretarse como un proceso que despunta en 2007 y se extiende en el tiempo, inicialmente bajo un prolongado silencio normativo durante los años 2007, 2008 y 2009, acompañado únicamente depromesasdecambiosintegralesenlafiscalidadnacional.Sinembargo,notodofue inercia, ya que una avanzadilla de leyes y decretos presidenciales de alcance fiscal “resolvían” desordenadamente necesidades coyunturales de gobierno, ocompromisos políticos de ocasión.

La tributación funcionó a lo largo de esos tres años, más como una herramienta práctica del Ejecutivo, que como la articulación de pasos previos a la anunciada reforma tributaria supuestamente llamada a cambiar de raíz el modelo neoliberal de lafiscalidad.Pero no todo fue blancoy negro, pues debe recordarse que afinalesde2008einiciosde2009surgieronlosprimerosindiciosdeatenciónaunproyecto de reforma tributaria que, desde las postrimerías del gobierno Bolaños, venía gestándose con asesoría de organismos multilaterales.

El Ejecutivo expuso excelentes diagnósticos gubernamentales sobre la imposición nacional que, la verdad sea dicha, fueron compartidos públicamente con sectores representativos de la sociedad civil. Sin lugar a dudas, el Ejecutivo se presentaba ante la nación con alentadoras credenciales que avizoraban cambios.

En segundo término, a partir del 2010 inicia la vigencia de tres reformas, a saber: LeyNo.712,quemodificólaLeydeEquidadFiscalafinalesde2009(LaGacetaNo. 241 del 21 de diciembre de 2009); luego se emite la reforma “insignia” de la administración Ortega, Ley No. 822, Ley de Concertación Tributaria de 2012 (LaGacetaNo.241del17dediciembrede2012);yfinalmenteseagregaunareforma reciente a la LCT (Ley No. 891, La Gaceta No. 240 del 18 de diciembre

11

Instituto Nicaragüense de Investigaciones y Estudios Tributarios (INIET)

de 2014), que terminó de complicar el panorama de inestabilidad legislativa, a la vezqueperpetuólasexoneracionesyafianzóelsistema cedular de tratamientos diferenciados, todo ello en detrimento de la equidad.

Aquí una luz roja que advertimos al lector: recuérdese que precisamente en ese mismo período se viene diseñando el nuevo modelo de alianza estratégica gobierno-gran capital, binomio hegemónico hoy en día. ¿Para qué incorporamos este asterisco “político” en un proceso aparentemente “técnico” que estamos explicando? Sencillamente porque el proyecto de Ley de Concertación Tributaria que discretamente el Ejecutivo sometió a la Asamblea Nacional durante el último trimestre de 2009 –cargado de complejidades técnicas cuestionables, trasplantadas de otras latitudes a nuestra realidad nacional, pero también acompañado de medidas que “pisaban callos” a determinados intereses creados–, en un santiamén fue demolido por las élites, quienes lo enviaron a retiro mientras se reformaba la Ley de Equidad Fiscal, ante la resignada impotencia del Poder Legislativo.

Frentealaeliminacióndeexoneracionesyelcesedeprivilegiosfiscales,comolaBolsa Agropecuaria, entre otras medidas que traía el proyecto y fueron abortadas, merece destacarse que por vez primera los dividendos societarios se gravaban con unaretencióndefinitivadel10%delIR.

ElPresidentedelaRepúblicajustificóelcongelamientodesupropiainiciativade ley,oficialmentepresentadaporélmismoante laAsambleaNacional:“Lostécnicossehanexcedido”.Yalavez,bautizabalareformaquealfinalseaprobócomo “la Reformita” –Ley No. 712, La Gaceta No. 241 del 21 de diciembre de 2009, vigente a partir del 1 de enero de 2010–. En esencia consistió en la versión distorsionada y mutilada del original Proyecto de Ley de Concertación Tributaria. Parafraseando a Karl Kraus, la cúpula empresarial meditaba feliz en su fuero interno: Cuando el sol de la responsabilidad tributaria está bajo, hasta las reformitas proyectan sombra”.

Continuaron los años 2010, 2011 y 2012, salpicados de leyes y decretos sueltos de incidencia tributaria, muchos inconstitucionales, que aumentaban el desorden en un sistemafiscal que aún no se renovaba, además del natural desconciertogenerado por tanta promesa incumplida. Pero el 17 de diciembre de 2012, luego de un proceso nuevamente de puertas cerradas a cargo de los dos actores que ya conocemos, se publicó la Ley No. 822, en La Gaceta No. 241, el 17 de diciembre de 2012. Aquel proyecto de Ley de Concertación Tributaria lanzado como “prueba y error” en el 2009, ahora tomaba vida jurídica, pero desnaturalizado en sus aspectos esenciales.

12

Alianza Nicaragüense por la Justicia Fiscal (ANJF)

Una breve y reveladora historia de este proceso, eminentemente político puede consultarse en la revista Envío: “La increíble y triste historia de la Reforma Tributaria”. (http://www.envio.org.ni/articulo/4157).

Pero no fue suficiente el desmantelamiento de principios fiscales básicos enandas de la LCT, realizado por las élites y el Gobierno. Los autores requerían “perfeccionar” sus conquistas. Es así que, dos años después, la Reforma de la Ley de Concertación Tributaria, Ley No. 891, publicada en La Gaceta No. 240 del 18 de diciembre de 2014, agregaba más inequidad al sistema tributario mediante la perpetuación de exenciones y privilegios especiales, entre otras medidas con dedicatoria. A partir de este momento, la breve evolución de la LCT (diciembre 2012) y su ulterior reforma (diciembre 2014), que hasta aquí hemos expuesto, cederá el paso a los análisis técnicos de contenido en los subsiguientes capítulos.

13

Instituto Nicaragüense de Investigaciones y Estudios Tributarios (INIET)

C. Aspectos estructurales

Características esenciales de la LCT

Alcances de la tributación 2004-2014

Hemos repasado brevemente la evolución de los procesos de reformas tributarias acontecidas durante el último cuarto de siglo en nuestro país, con énfasis en las etapas de la Ley de Concertación Tributaria. En el presente capítulo enunciaremos los cinco ejes primordiales de esta disposición legal, que en los siguientes capítulos serán objeto de análisis respaldado con hechos y datos.

Pero antes de sustentar nuestras premisas, haremos un alto en el camino para repasar los principios de igualdad, generalidad y equidad, o capacidad contributiva, que dan vida y razón de ser al sistema tributario, en particular al Impuesto sobre la Renta, IR, en su conexión con los tributos al consumo: Impuesto al Valor Agregado, IVA, e Impuesto Selectivo al Consumo, ISC.

Hemos tratado que la presentación de los conceptos del siguiente recuadro, abandonen la rigidez académica, por decirlo de alguna manera, y puedan validarse en la práctica viva de la tributación nicaragüense.

15

El principio de igualdad, en su doble condición de igualdad ante la ley, concretado en materia tributaria en la igualdad ante las cargas públicas, y de igualdad de las partes de la relación jurídica tributaria, reivindica la necesidad de asegurar el mismo tratamiento a quienes se encuentren en análogas situaciones. Este principio se establece en la Constitución Política, artículos 27, 48, 104 y 105.

El principio de generalidad es una lógica derivación del anterior principio de igualdad: no se trata de que todos deban, en términos absolutos, pagar tributos sino que nadie debe ser eximido por privilegios personales. El gravamen debe establecerse de tal manera que cualquier persona cuya situación coincida con la señalada como hecho generador, o causa de la obligación impositiva, debe quedar sujeta a él. Consta en el artículo 27 de la Constitución Política.

Principio de capacidad contributiva. Se denomina también principio de proporcionalidad y equidad, establece que los sujetos obligados deben contribuir a los gastos públicos en función de su respectiva capacidad económica, debiendo aportar una cuota justa y adecuada de su renta o riqueza. Nuestra Carta Magna lo consagra en el artículo 114: “El sistema tributario debe tomar en consideración la distribución de la riqueza y de las rentas”.

Se encuentran directamente relacionados con el principio de capacidad contributiva, los conceptos de equidad horizontal –toda persona en situación similar, o esencialmente igual, debe pagar impuestos similares– y de equidad vertical –quienes disfrutan de más bienestar, deben soportar una carga mayor, o sea, tratamiento desigual entre desiguales–. La combinación de estos factores determina que un impuesto sea progresivo cuando extrae más recaudación a medida que la renta aumenta; es proporcional cuando su aporte se mantiene relativamente constante, y es regresivo cuando la carga afecta con mayor fuerza a los contribuyentes o sectores de renta más baja. Este principio de la capacidad de pago se expresa en los impuestos directos, que gravan a las personas o empresas en tanto generadoras de riqueza y de rentas, e indirectos que gravan el consumo de bienes y servicios, y solo afectan “indirectamente” a las personas en tanto consumidores (Báez, 2011).

16

Alianza Nicaragüense por la Justicia Fiscal (ANJF)

1. Características esenciales de la LCT

a) Consolidación del sistema de imposición cedular y real en sustitución del régimen de renta global y personal. Esto significa que el IRintegrado anteriormente de manera conglobada por todo tipo de rentas e ingresos (principalmente en el período 1990-2009), ahora queda sometido a diferentes “cédulas”, o tratamientos diferenciados dentro del mismo IR (dividendos, donaciones, utilidades empresariales, intereses, etc.). He aquí un quiebre estructural en nuestro sistema de impuestos.

b) Otorgamiento_indiscriminado_de_exenciones,_exoneraciones_y tratamientos especiales. Lasexencionesfiscalesconstituyenunrecursotan usado y abusado en Nicaragua por la cúpula gobierno-gran capital, que han llegado incluso a defenderlas públicamente “como un negocio redondo del Estado porque no le cuesta nada concederlas y, en cambio, su propagación obra milagros en la economía”.

La contaminación del sistema tributario a causa de este fenómeno adquiere, en el caso de Nicaragua, niveles alarmantes expresados en un gasto tributario–sacrificiodelEstado por el subsidio que implican estas concesiones al dispensarse el pago de tributos– que nos coloca a la cabeza de América Latina: durante el período 2004-2010 el gasto tributario promedió nada menos que el 9.3% del Producto Interno Bruto (PIB), y junto a la evasión y el contrabando que superan el 10% del PIB (MHCP, 2010; y BID, Nicaragua: Apoyo a la Gestión Fiscal, 2014), nos lleva a erosiones fiscalesabsolutamenteintolerables.

c) Abandono del capital humano de la administración tributaria. Llama poderosamente la atención un hecho que ha caracterizado los procesos de reforma tributaria del período 1990-2015, y de manera especial las últimas reformas que desembocaron en la LCT. Nos referimos al abandono total (con el uso de la palabra total no estamos exagerando), de estrategias de atención, formación, desarrollo y consolidación del contingente que en la práctica hace posible las finanzas públicas. No bastan lasbuenas intenciones, declaraciones, o medidas puntuales de capacitación superficial;esteobjetivodeinterésnacionaldeberesponderaunapolíticapúblicaqueapuestedecididamenteporlosservidoresdelafiscalidad,algoaún inexistente en Nicaragua.

17

Instituto Nicaragüense de Investigaciones y Estudios Tributarios (INIET)

d) Anti-concertación tributaria. Una situación relevante que caracteriza a la LCT tiene que ver con el proceso antidemocrático llevado a cabo de principioafindurantesuformulación.Fueevidentelanegaciónsistemáticadel derecho de participación en perjuicio de los sectores no oficialistasrepresentativosde lasociedadnicaragüense,afindequesusposicionesfuesen ponderadas en pie de igualdad con los privilegiados negociadores. Gremios, empresarios de todo nivel, académicos, asalariados, profesionales independientes, cooperativas y contribuyentes en general, no fueron escuchados pese a la exaltación retórica de un cliché enarbolado por la élite política y económica: “concertación tributaria”.

Aunada a esta condición impuesta y excluyente, emerge el caso crítico de una Hacienda Pública diligente con la élite empresarial, negociadora a puerta cerrada y arquitecta de leyes con dedicatorias y a la medida. Inevitablemente, el secretismo y la opacidad en el acceso a la información, agudizada en los últimos años, impide conocer el comportamiento de la fiscalidad.Lasevaluacionestécnicas,económicasyjurídicasdelGobiernodelaRepúblicaquejustificanlasreformasysusresultados,soninexistenteso permanecen en el anonimato.

e) Ámbitos de la LCT. Es preciso advertir otra condición excepcional de la LCT: descartó reformar la imposición nacional como un todo, al excluir áreas consanguíneas de la tributación del gobierno central, urgidas de renovación técnica, como lo son el sistema impositivo municipal (Planes de Arbitriosdelasalcaldíasydemástributoslocales),yelcomponentefiscaldel comercio exterior (DGA). Una vez más se despreciaba la oportunidad de realizar una auténtica reforma fiscal. En este mismo sentido, otrarestricción de fondo de la LCT fue la inexistente renovación normativa del ámbito presupuestario y del endeudamiento público que, junto al sistema tributario,conformanlatríadafiscal.(Medal,2012y2013).

2. Alcances de la tributación 2004-2014

La LCT es el punto culminante de un proceso de interrelaciones de los ingresos tributarios con el Producto Interno Bruto (PIB) a través del tiempo, que para los efectos de este análisis principalmente abarcará el período 2004-2014. El motivo de la elección de este decenio, persigue efectos prácticos: desde los primeros dos años de la Ley de Equidad Fiscal (administración Bolaños), se extenderá el análisis hasta los resultados de la aplicación de la LCT, también durante sus primeros dos años de vida.

18

Alianza Nicaragüense por la Justicia Fiscal (ANJF)

restricción de fondo de la LCT fue la inexistente renovación normativa del ámbito presupuestario y del endeudamiento público que, junto al sistema tributario, conforman la tríada fiscal. (Medal, 2012 y 2013).

2. Alcances de la tributación 2004-2014

La LCT es el punto culminante de un proceso de interrelaciones de los ingresos tributarios con el Producto Interno Bruto (PIB)a través del tiempo, que para los efectos de este análisis principalmente abarcará el período 2004-2014. El motivo de la elección de este decenio, persigue efectos prácticos: desde los primeros dos años de la Ley de Equidad Fiscal (administración Bolaños),se extenderá el análisis hasta los resultados de la aplicación de la LCT, también durante sus primeros dos años de vida.

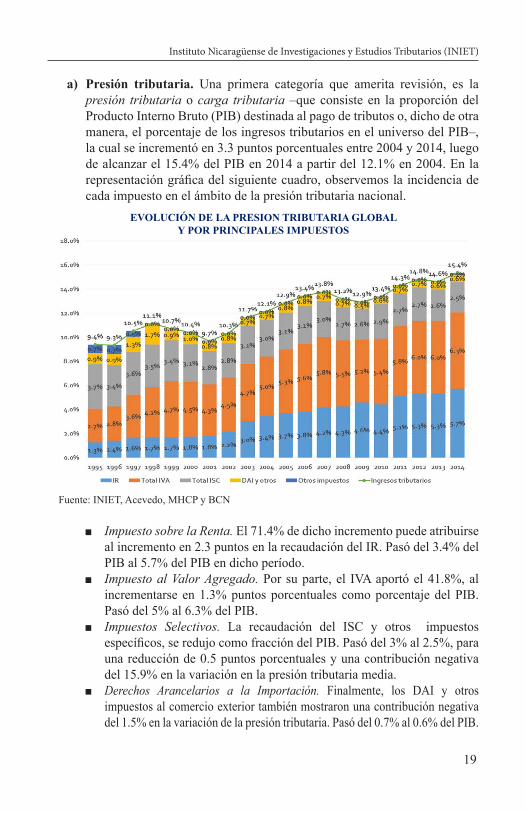

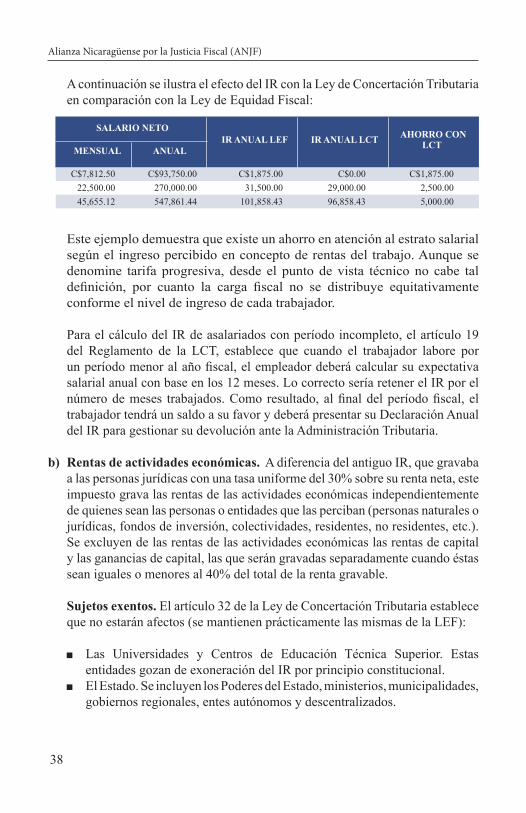

a) Presión tributaria. Una primera categoría que amerita revisión,es la presión tributaria o carga tributaria –que consiste en la proporción del Producto Interno Bruto (PIB) destinada al pago de tributos o, dicho de otra manera, el porcentaje de los ingresos tributarios en el universo del PIB–, la cual se incrementó en 3.3 puntos porcentuales entre 2004 y 2014, luego de alcanzar el 15.4% del PIB en 2014 a partir del 12.1% en 2004. En la representación gráfica del siguiente cuadro, observemos la incidencia de cada impuesto en el ámbito de la presión tributaria nacional.

Fuente: INIET, Acevedo, MHCP y BCN

Impuesto sobre la Renta. El 71.4% de dicho incremento puede atribuirse al incremento en 2.3 puntos en la recaudación del IR. Pasó del 3.4% del PIB al 5.7% del PIB en dicho periodo.

Impuesto al Valor Agregado. Por su parte, el IVA aportó el 41.8%, al incrementarse en 1.3% puntos porcentuales como porcentaje del PIB. Pasó del 5% al 6.3% del PIB.

Impuestos Selectivos. La recaudación del ISC y otros impuestos específicos, se redujo como fracción del PIB. Pasó del 3% al 2.5%, para una reducción de 0.5 puntos porcentuales y una contribución negativa del 15.9% en la variación en la presión tributaria media.

Derechos Arancelaros a la Importación. Finalmente, los DAI y otros impuestos al comercio exterior también mostraron una contribución negativa del 1.5% en la variación de la presión tributaria. Pasó del 0.7% al 0.6% del PIB.

3

a) Presión tributaria. Una primera categoría que amerita revisión, es la presión tributaria o carga tributaria –que consiste en la proporción del Producto Interno Bruto (PIB) destinada al pago de tributos o, dicho de otra manera, el porcentaje de los ingresos tributarios en el universo del PIB–, la cual se incrementó en 3.3 puntos porcentuales entre 2004 y 2014, luego de alcanzar el 15.4% del PIB en 2014 a partir del 12.1% en 2004. En la representacióngráficadelsiguientecuadro,observemoslaincidenciadecada impuesto en el ámbito de la presión tributaria nacional.

Fuente: INIET, Acevedo, MHCP y BCN

Impuesto sobre la Renta. El 71.4% de dicho incremento puede atribuirse al incremento en 2.3 puntos en la recaudación del IR. Pasó del 3.4% del PIB al 5.7% del PIB en dicho período.

Impuesto al Valor Agregado. Por su parte, el IVA aportó el 41.8%, al incrementarse en 1.3% puntos porcentuales como porcentaje del PIB. Pasó del 5% al 6.3% del PIB.

Impuestos Selectivos. La recaudación del ISC y otros impuestos específicos,seredujocomofraccióndelPIB.Pasódel3%al2.5%,parauna reducción de 0.5 puntos porcentuales y una contribución negativa del 15.9% en la variación en la presión tributaria media.

Derechos Arancelarios a la Importación. Finalmente, los DAI y otros impuestos al comercio exterior también mostraron una contribución negativa del 1.5% en la variación de la presión tributaria. Pasó del 0.7% al 0.6% del PIB.

19

EVOLUCIÓN DE LA PRESION TRIBUTARIA GLOBAL Y POR PRINCIPALES IMPUESTOS

Instituto Nicaragüense de Investigaciones y Estudios Tributarios (INIET)

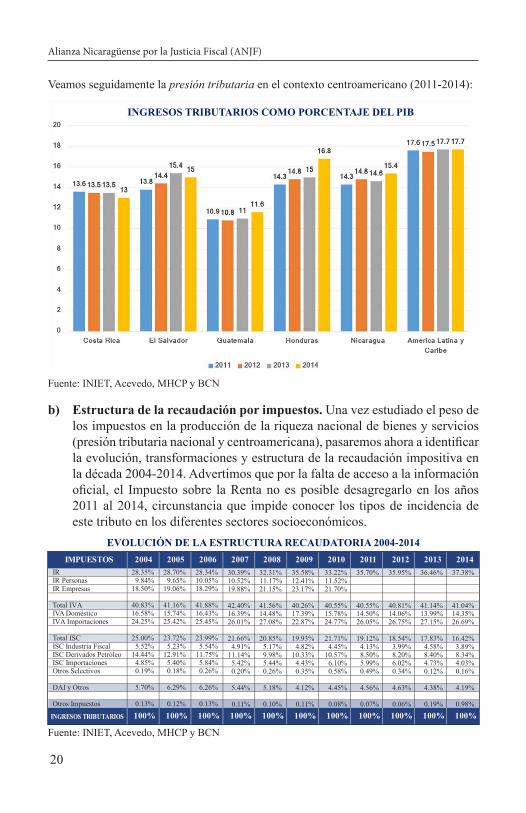

Veamos seguidamente la presión tributaria en el contexto centroamericano (2011-2014):

Fuente: INIET, Acevedo, MHCP y BCN

b) Estructura de la recaudación por impuestos. Una vez estudiado el peso de los impuestos en la producción de la riqueza nacional de bienes y servicios (presióntributarianacionalycentroamericana),pasaremosahoraaidentificarla evolución, transformaciones y estructura de la recaudación impositiva en la década 2004-2014. Advertimos que por la falta de acceso a la información oficial, el Impuesto sobre laRentanoesposibledesagregarloen losaños2011 al 2014, circunstancia que impide conocer los tipos de incidencia de este tributo en los diferentes sectores socioeconómicos.

EVOLUCIÓN DE LA ESTRUCTURA RECAUDATORIA 2004-2014

Fuente: INIET, Acevedo, MHCP y BCN

Veamos seguidamente la presión tributariaen el contexto centroamericano (2011-2014):

Fuente: INIET, Acevedo, MHCP y BCN

b) Estructura de la recaudación por impuestos. Una vez estudiado el peso de los impuestos en la producción de la riqueza nacional de bienes y servicios (presión tributaria nacional y centroamericana), pasaremos ahora a identificar la evolución, transformaciones y estructura de la recaudación impositiva en la década 2004-2014. Advertimos que por la falta de acceso a la información oficial, el Impuesto sobre la Renta no es posible desagregarlo en los años 2011 al 2014, circunstancia que impide conocer los tipos de incidencia de este tributo en los diferentes sectores socioeconómicos.

EVOLUCIÓN DE LA ESTRUCTURA RECAUDATORIA 2004-2014Impuestos 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

IR 28.35% 28.70% 28.34% 30.39% 32.31% 35.58% 33.22% 35.70% 35.95% 36.46% 37.38%IR Personas 9.84% 9.65% 10.05% 10.52% 11.17% 12.41% 11.52%IR Empresas 18.50% 19.06% 18.29% 19.88% 21.15% 23.17% 21.70%

Total IVA 40.83% 41.16% 41.88% 42.40% 41.56% 40.26% 40.55% 40.55% 40.81% 41.14% 41.04%IVA Doméstico 16.58% 15.74% 16.43% 16.39% 14.48% 17.39% 15.78% 14.50% 14.06% 13.99% 14.35%IVA Importaciones 24.25% 25.42% 25.45% 26.01% 27.08% 22.87% 24.77% 26.05% 26.75% 27.15% 26.69%

Total ISC 25.00% 23.72% 23.99% 21.66% 20.85% 19.93% 21.71% 19.12% 18.54% 17.83% 16.42%ISC Industria Fiscal 5.52% 5.23% 5.54% 4.91% 5.17% 4.82% 4.45% 4.13% 3.99% 4.58% 3.89%ISC Derivados Petróleo 14.44% 12.91% 11.75% 11.14% 9.98% 10.33% 10.57% 8.50% 8.20% 8.40% 8.34%ISC Importaciones 4.85% 5.40% 5.84% 5.42% 5.44% 4.43% 6.10% 5.99% 6.02% 4.73% 4.03%Otros Selectivos 0.19% 0.18% 0.26% 0.20% 0.26% 0.35% 0.58% 0.49% 0.34% 0.12% 0.16%

DAI y Otros 5.70% 6.29% 6.26% 5.44% 5.18% 4.12% 4.45% 4.56% 4.63% 4.38% 4.19%

Otros Impuestos 0.13% 0.12% 0.13% 0.11% 0.10% 0.11% 0.08% 0.07% 0.06% 0.19% 0.98%

Ingresos Tributarios 100% 100% 100% 100% 100% 100% 100% 100% 100% 100% 100% Fuente: INIET, Acevedo, MHCP y BCN

4

INGRESOS TRIBUTARIOS COMO PORCENTAJE DEL PIB

20

IMPUESTOS 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

IR 28.35% 28.70% 28.34% 30.39% 32.31% 35.58% 33.22% 35.70% 35.95% 36.46% 37.38%IR Personas 9.84%

9.65% 10.05% 10.52% 11.17% 12.41% 11.52%IR Empresas 18.50%

19.06%

18.29%

19.88%

21.15% 23.17%

21.70%

Total IVA 40.83%

41.16% 41.88% 42.40% 41.56% 40.26% 40.55% 40.55%

40.81%

41.14% 41.04%IVA Doméstico 16.58%

15.74%

16.43%

16.39%

14.48% 17.39%

15.78%

14.50%

14.06%

13.99% 14.35%IVA Importaciones 24.25%

25.42% 25.45% 26.01% 27.08% 22.87% 24.77% 26.05% 26.75%

27.15% 26.69%

Total ISC 25.00% 23.72% 23.99% 21.66% 20.85% 19.93% 21.71% 19.12% 18.54% 17.83% 16.42%ISC Industria Fiscal 5.52%

5.23%

5.54%

4.91%

5.17%

4.82%

4.45%

4.13%

3.99%

4.58% 3.89%

ISC Derivados Petróleo

14.44%

12.91% 11.75% 11.14% 9.98% 10.33% 10.57% 8.50% 8.20%

8.40% 8.34%ISC Importaciones 4.85%

5.40% 5.84% 5.42% 5.44% 4.43% 6.10% 5.99% 6.02%

4.73% 4.03%Otros Selectivos 0.19%

0.18%

0.26%

0.20%

0.26%

0.35%

0.58%

0.49%

0.34%

0.12% 0.16%

DAI y Otros 5.70%

6.29% 6.26% 5.44%

5.18%

4.12%

4.45%

4.56%

4.63%

4.38% 4.19%

Otros Impuestos 0.13% 0.12% 0.13% 0.11% 0.10% 0.11% 0.08% 0.06% 0.19% 0.98%

100% 100% 100% 100% 100% 100% 100% 100% 100% 100% 100%

0.07%

INGRESOS TRIBUTARIOS

Alianza Nicaragüense por la Justicia Fiscal (ANJF)

Fuente: INIET, Acevedo, MHCP y BCN

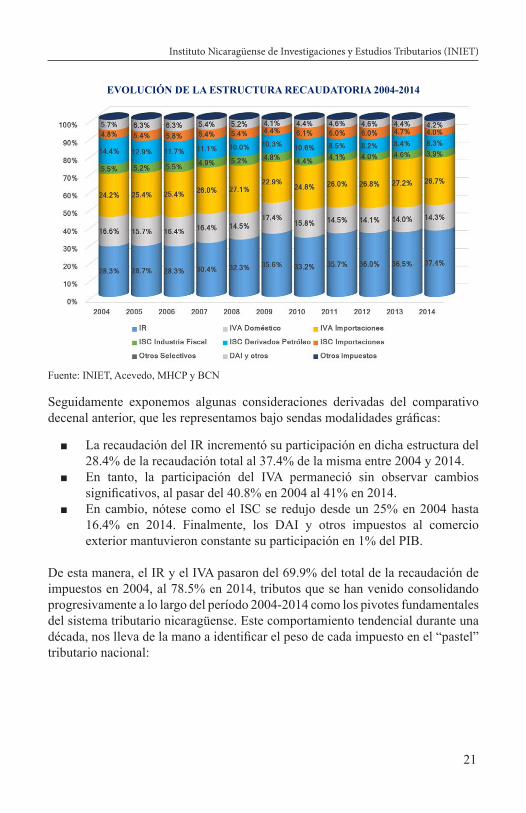

Seguidamente exponemos algunas consideraciones derivadasdel comparativo decenal anterior, que les representamos bajo sendas modalidades gráficas:

La recaudación del IR incrementó su participación en dicha estructura del 28.4% de la recaudación total al 37.4% de la misma entre 2004 y 2014.

En tanto, la participación del IVA permaneció sin observar cambios significativos, al pasar del 40.8% en 2004 al 41% en 2014.

En cambio, nótese como el ISC se redujo desde un 25% en 2004 hasta 16.4% en 2014.Finalmente, los DAI y otros impuestos al comercio exterior mantuvieron constante su participación en 1% del PIB.

De esta manera, el IR y el IVA pasaron del 69.9% del total de la recaudación de impuestos en 2004, al 78.5% en 2014, tributos que se han venido consolidando progresivamente a lo largo del período 2004-2014 como los pivotes fundamentales del sistema tributario nicaragüense. Este comportamiento tendencial durante una década, nos lleva de la mano a identificar el peso de cada impuesto en el “pastel” tributario nacional:

5

EVOLUCIÓN DE LA ESTRUCTURA RECAUDATORIA 2004-2014

Fuente: INIET, Acevedo, MHCP y BCN

Seguidamente exponemos algunas consideraciones derivadas del comparativo decenalanterior,quelesrepresentamosbajosendasmodalidadesgráficas:

La recaudación del IR incrementó su participación en dicha estructura del 28.4% de la recaudación total al 37.4% de la misma entre 2004 y 2014.

En tanto, la participación del IVA permaneció sin observar cambios significativos,alpasardel40.8%en2004al41%en2014.

En cambio, nótese como el ISC se redujo desde un 25% en 2004 hasta 16.4% en 2014. Finalmente, los DAI y otros impuestos al comercio exterior mantuvieron constante su participación en 1% del PIB.

De esta manera, el IR y el IVA pasaron del 69.9% del total de la recaudación de impuestos en 2004, al 78.5% en 2014, tributos que se han venido consolidando progresivamente a lo largo del período 2004-2014 como los pivotes fundamentales del sistema tributario nicaragüense. Este comportamiento tendencial durante una década,nosllevadelamanoaidentificarelpesodecadaimpuestoenel“pastel”tributario nacional:

21

Instituto Nicaragüense de Investigaciones y Estudios Tributarios (INIET)

Fuente: INIET y Acevedo

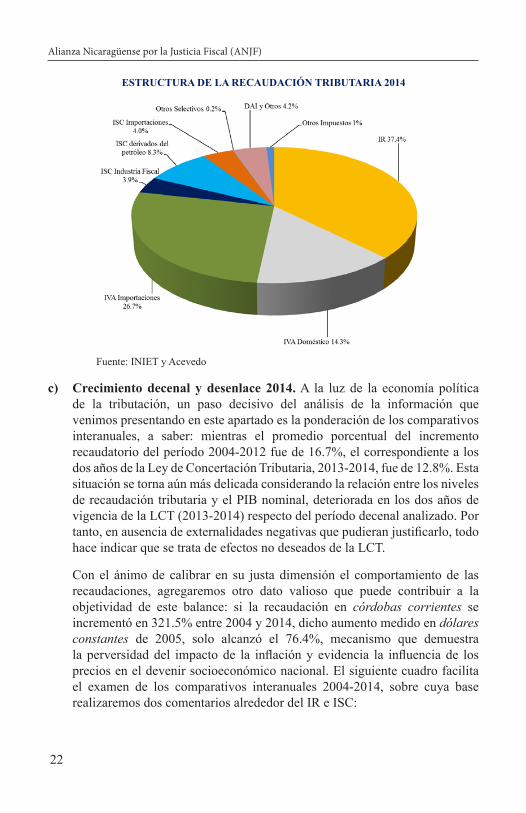

c) Crecimiento decenal y desenlace 2014. A la luz de la economía política de la tributación, un paso decisivo del análisis de la información que venimos presentando en este apartado es la ponderación de los comparativos interanuales, a saber: mientras el promedio porcentual del incremento recaudatorio del período 2004-2012 fue de 16.7%, el correspondiente a los dos años de la Ley de Concertación Tributaria, 2013-2014, fue de 12.8%. Esta situación se torna aún más delicada considerando la relación entre los niveles de recaudación tributaria y el PIB nominal, deteriorada en los dos años de vigencia de la LCT (2013-2014) respecto del período decenal analizado. Por tanto,enausenciadeexternalidadesnegativasquepudieranjustificarlo,todohace indicar que se trata de efectos no deseados de la LCT.

Con el ánimo de calibrar en su justa dimensión el comportamiento de las recaudaciones, agregaremos otro dato valioso que puede contribuir a la objetividad de este balance: si la recaudación en córdobas corrientes se incrementó en 321.5% entre 2004 y 2014, dicho aumento medido en dólares constantes de 2005, solo alcanzó el 76.4%, mecanismo que demuestra la perversidaddel impactode la inflacióny evidencia la influenciade losprecios en el devenir socioeconómico nacional. El siguiente cuadro facilita el examen de los comparativos interanuales 2004-2014, sobre cuya base realizaremos dos comentarios alrededor del IR e ISC:

Fuente: INIET y Acevedo

c) Crecimiento decenaly desenlace 2014. A la luz de la economía política de la tributación, un paso decisivo del análisis de la información que venimos presentando en este apartado es la ponderación de los comparativos interanuales, a saber: mientras el promedio porcentual del incremento recaudatorio del período 2004-2012 fue de 16.7%, el correspondiente a los dos años de la Ley de Concertación Tributaria, 2013-2014, fue de 12.8%. Esta situación se torna aún más delicada considerando la relación entre los niveles de recaudación tributaria y el PIB nominal, deteriorada en los dos años de vigencia de la LCT (2013-2014) respecto del período decenal analizado. Por tanto, en ausencia de externalidades negativas que pudieran justificarlo, todo hace indicar que se trata de efectos no deseados de la LCT.

Con el ánimo de calibrar en su justa dimensión el comportamiento de las recaudaciones, agregaremosotro dato valioso que puede contribuir a la objetividad de este balance: si la recaudación en córdobas corrientes se incrementó en 321.5% entre 2004 y 2014, dicho aumento medido en dólares constantes de 2005, solo alcanzó el 76.4%, mecanismo que demuestra la perversidad del impacto de la inflación yevidencia la influencia de los precios en el devenir socioeconómico nacional. El cuadro infra facilita el examen de los comparativos interanuales 2004-2014, sobre cuya base realizaremos dos comentarios alrededor del IR e ISC:

6

ESTRUCTURA DE LA RECAUDACIÓN TRIBUTARIA 2014

22

Alianza Nicaragüense por la Justicia Fiscal (ANJF)

Fuente: INIET, Acevedo, MHCP y BCN

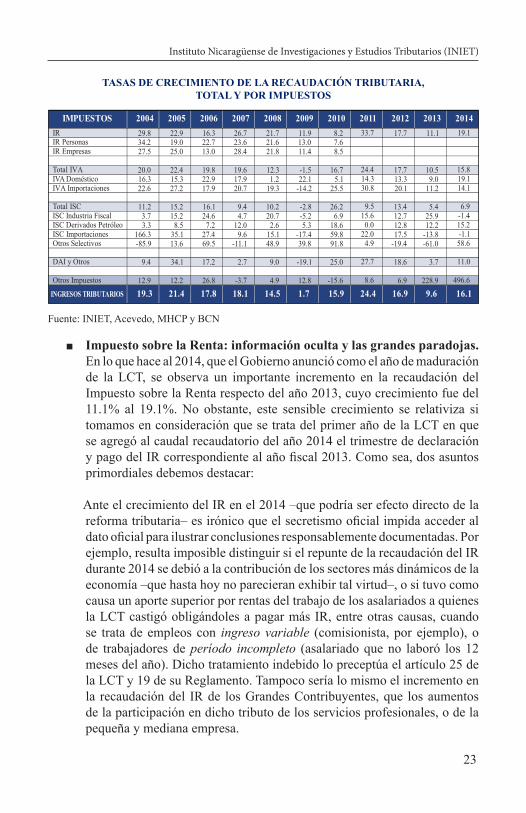

Impuesto sobre la Renta: información oculta y las grandes paradojas. En lo que hace al 2014, que el Gobierno anunció como el año de maduración de la LCT, se observa un importante incremento en la recaudación del Impuesto sobre la Renta respecto del año 2013, cuyo crecimiento fue del 11.1% al 19.1%. No obstante, este sensible crecimiento se relativiza si tomamos en consideración que se trata del primer año de la LCT en que se agregó al caudal recaudatorio del año 2014 el trimestre de declaración ypagodelIRcorrespondientealañofiscal2013.Comosea,dosasuntosprimordiales debemos destacar:

Ante el crecimiento del IR en el 2014 –que podría ser efecto directo de la reformatributaria–esirónicoqueelsecretismooficialimpidaaccederaldatooficialparailustrarconclusionesresponsablementedocumentadas.Porejemplo, resulta imposible distinguir si el repunte de la recaudación del IR durante 2014 se debió a la contribución de los sectores más dinámicos de la economía –que hasta hoy no parecieran exhibir tal virtud–, o si tuvo como causa un aporte superior por rentas del trabajo de los asalariados a quienes la LCT castigó obligándoles a pagar más IR, entre otras causas, cuando se trata de empleos con ingreso variable (comisionista, por ejemplo), o de trabajadores de período incompleto (asalariado que no laboró los 12 meses del año). Dicho tratamiento indebido lo preceptúa el artículo 25 de la LCT y 19 de su Reglamento. Tampoco sería lo mismo el incremento en la recaudación del IR de los Grandes Contribuyentes, que los aumentos de la participación en dicho tributo de los servicios profesionales, o de la pequeña y mediana empresa.

TASAS DE CRECIMIENTO DE LA RECAUDACIÓN TRIBUTARIA, TOTAL Y POR IMPUESTOS

23

2004 2005 2006 2007 2008 2009 2010 2011 2012

29.8 22.9 16.3 26.7 21.7 11.9 8.2 33.7 17.7IR Personas 34.2

19.0 22.7 23.6 21.6 13.0 7.6IR Empresas 27.5

25.0

13.0

28.4

21.8

11.4

8.5

Total IVA 20.0

22.4 19.8 19.6 12.3 -1.5 16.7 24.4 17.7IVA Doméstico 16.3

15.3

22.9

17.9

1.2

22.1

5.1

14.3 13.3

IVA Importaciones 22.6

27.2 17.9 20.7 19.3 -14.2 25.5 30.8 20.1

11.2 15.2 16.1 9.4 10.2 -2.8 26.2 9.5 13.4ISC Industria Fiscal 3.7

15.2

24.6

4.7

20.7

-5.2

6.9

15.6 12.7

ISC Derivados Petróleo

3.3

8.5 7.2 12.0 2.6 5.3 18.6 0.0 12.8ISC Importaciones 166.3

35.1 27.4 9.6 15.1 --17.4 59.8 22.0 17.5Otros Selectivos -85.9

13.6 69.5 -11.1 48.9 39.8 91.8 4.9 --19.4

DAI y Otros 9.4

34.1

17.2

2.7

9.0

-19.1

25.0

27.7 18.6

Otros Impuestos 12.9 12.2 26.8 -3.7 4.9 12.8 -15.6 8.6 6.9

19.3 21.4 17.8 18.1 14.5 1.7 15.9 24.4 16.9

IMPUESTOS 2013 2014

IR 11.1 19.1

10.5 15.89.0 19.1

11.2 14.1

Total ISC 5.4 6.925.9 --1.412.2 15.2

-13.8 -1.1-61.0 58.6

3.7 11.0

228.9 496.6

9.6 16.1INGRESOS TRIBUTARIOS

Instituto Nicaragüense de Investigaciones y Estudios Tributarios (INIET)

El misterio del Impuesto Selectivo al Consumo (ISC). Mientras los niveles de recaudación del IR se elevaron moderadamente, y el IVA descendió a un 13.1% en los años 2013 y 2014 respecto del 16.8% del promedio correspondiente al período 2004-2012, no deja de preocupar la baja alarmante de la recaudación del ISC, como no se había observado en los últimos 10 años (a excepción del 2009, afectado por la crisis financierainternacional).

¿Por qué la recaudación en la industria fiscal, a la cabeza los licores, cuyo crecimiento en el 2013 fue del 25.9%, alcanzó en el 2014 un espectacular índice negativo de 1.4%? ¿Por qué el ISC de las importaciones, cuya desgravación es defendida ardorosamente por las autoridades hacendarias y la élite empresarial, alcanzó un saldo negativo promedio en los años 2013 y 2014 de 7.5%, siendo que en el período 2004-2012 el saldo promedio fue positivo en 37.3%?

24

Alianza Nicaragüense por la Justicia Fiscal (ANJF)

D. Fragilidad jurídica

Legalidad fiscal en entredicho

Vacíos, desacatos y errores en la LCT

Para iniciar este capítulo conviene dejar sentada una invariable premisa técnica: tanto en la arquitectura como en el contenido de la Ley de Concertación Tributaria, existen vicios legales de naturaleza estructural que trascienden la impericia, y desmienten el pretexto de que sus autores políticos, para asegurar lo primordial, asumieron el riesgo de la celeridad legislativa sin “formalismos”. Todo lo contrario, esta ley es apenas el rostro maquillado de una realidad con fórceps. “No importa el derecho si se imponen los hechos”. Para el balance de la Ley de Concertación Tributaria no importa ningún análisis jurídico en sí mismo, sino aproximaciones a la demostración de que lo legal será siempre la Cenicienta, ymaltrechoescudo,deinsanaspolíticasfiscales.ElEstadodeDerechotrasciendela fría y discrecional letra de la ley.

Sería inútil, entonces, pretender que mediante cambios formales en la LCT (supuesta legalidad de la reforma tributaria), se obtengan reales transformaciones de nuestro sistema impositivo. Es por lo anterior que, a guisa de ejemplos, abordaremoslassiguientesreflexiones.

1. Legalidad fiscal en entredicho

Aquí presentaremos tres casos representativos de cómo el principio de legalidadfiscalesprisionerodevaivenesycoyunturasalejadasporcompletode loquedebería serun sistemafiscal estableypredecible, con reglasdeljuego claras y de aplicación a todos por igual, conocidas y acatadas por el poder público y los contribuyentes.

25

a) Leyes y reglamentos tributarios. Tanto los vacíos que aún persisten en la LCT,comolareglamentaciónextemporáneaoinexistentedeleyesfiscales,debe preocuparnos. Por ejemplo, los 60 días de plazo para reglamentar una ley, preceptuados en el artículo 141 de la Constitución Política, fueron incumplidos en el caso de la reforma de la LCT de diciembre de 2014 (Ley No. 891). Bajo estas circunstancias, nuestra Carta Magna ordena que, ante la inercia del Poder Ejecutivo, la Asamblea Nacional debe resolverlo mediante decreto legislativo. Nada de esto se ha cumplido. Asimismo, las 15 leyes de incidenciafiscalemitidasconposterioridadalavigenciadelaLCT–evidenciade que la reforma tributaria se acompaña de procesos paralelos, permanentes e inesperados–, demuestran claramente que permanecemos a merced de inestabilidades y caprichos del poder, pecado mortal en contra de la sana fiscalidad.Lanulidadde lagranmayoríadedisposicionesadministrativasemitidas a la fecha por la DGI, al no ser divulgadas correctamente, en clara transgresión del principio de publicidad consagrado en los artículos 131 de la Constitución Política, 5 del Código Tributario, y 1 del Decreto No. 20-94, exhibe otra arista de discrecionalidades al margen de la ley.

Enadición,nadieseresponsabilizaporeldesgastealsistemadecuotafija,mediante la doble tributación que provocó la Ley No. 891 (reforma a la LCT, 18 de diciembre de 2014), al confundir con el Impuesto sobre la Renta (IR)el tributoespecíficodeeste régimen,denominadoImpuestodeCuotaFija.¿Sabíaustedqueesterégimensimplificadode90milcontribuyentes,tan perseguido como promisoria veta de ingresos, aportó el 0.83% de la recaudación impositiva de 2014? ¿No será que el problema reside en que la cuotafija es guarida de evasores que la administración tributaria no escapaz,ono tienevoluntadpolítica,decastigar?Enfin,dejemosaquíestaenumeración de ilegalidades, que pareciera interminable, para trasladarnos a dos asuntos por demás interesantes.

b) Valor de la palabra y el doble estándar. Un caso emblemático de inestabilidad institucional y legal, surgió a raíz de la reforma de la LCT, diciembrede2014.EstonosexigeremontarnosalabanderadebeneficiosfiscalesenarboladaporelGobiernoylasélites,para“vender”laLCTen2012.Es la promesa cristalizada en los artículos 23 y 52 de la LCT, consistente en reducir un punto porcentual cada año, a partir del 2016, tanto de la tarifa del IR de los asalariados como de la alícuota del 30% del IR empresarial.

Pero dos años después, la palabra empeñada ante asalariados y empresarios, fue desconocida por la citada reforma de la LCT (Ley No. 891). Los futuros beneficiosde laLCT,pregonadospor susautores, sobre laadecuacióndel

26

Alianza Nicaragüense por la Justicia Fiscal (ANJF)

IR a las condiciones actuales del país, se abortaron sin consultar a nadie. Escuchemos al presidente de la Comisión de Economía y Presupuesto de la Asamblea Nacional, arriando aquella bandera y reconociendo que la productividad del IR en el 2014 acusaba severas deficiencias:“Lo que nosotros tenemos que hacer es no incrementar el Impuesto sobre la Renta, pero tampoco desgravarlo gradualmente, porque va en contra del crecimiento del IR. Si el Impuesto sobre la Renta se nos ha venido disminuyendo, es poco sensato mantener esa medida de desgravación gradual del IR, porque es económicamente contraproducente” (La Prensa, 18 de marzo de 2015).

c) Jugando con dados cargados. El respeto a la legalidad debe imponer límites y condiciones que garanticen el funcionamiento de las instituciones. En tal sentido, es paradójica e insólita la siguiente declaración del presidente del Consejo Superior de la Empresa Privada (COSEP), en el año 2012, durante la celebración del Día del Empresario: “En la búsqueda del marco apropiado que necesitan las empresas para trabajar en base a nuestra visión organizativa y estructura profesional, hoy en día COSEP tiene representación en más de 40 entidades público-privadas (…), siendo el nombramiento más reciente la semana pasada en donde ocupamos un puesto en el Tribunal Aduanero y Tributario Administrativo”. ¿Justicia fiscal“ocupada”porgremiosquesustituyenarepresentantesdeinteresesnacionales, probos y altamente calificados? ¿Meritocracia o desmedido poder de cúpulas?

2. Vacíos, desacatos y errores en la LCT

a) Una confusión legal a favor del cooperativismo. A raíz de la Ley de Concertación Tributaria, el movimiento cooperativo fue uno de los sectores más asediados, tanto al ser promulgada la LCT como durante su reforma del 18 de diciembre de 2014 (Ley No. 891). Veamos tres elementos descollantes: Primero, a partir de cierto límite de ingresos anuales las cooperativas estarán sujetas al pago del Impuesto sobre la Renta, sin importar que su naturaleza jurídica haya sido respetada por todas las reformas acontecidas en el país, a excepción de la LCT, debiendo mencionarseademásqueelanticipodelpagomínimodefinitivodelIResde imposible aplicación práctica. Segundo, el crédito tributario otorgado como incentivo a los exportadores, equivalente al 1.5% del valor FOB de las exportaciones (artículo 273 de la LCT), fue denegado a las cooperativas sin fundamento técnico alguno en la citada reforma. Tercero, es notoria en la Ley de Concertación Tributaria y su reforma, una voluntad política

27

Instituto Nicaragüense de Investigaciones y Estudios Tributarios (INIET)

dirigida a restringir derechos del movimiento cooperativo, llegándose inclusoalextremodereiterarobligacionesfiscalesdelascooperativasquesiempre han cumplido por estar consignadas en ley.

Pero la contrapartida de estas afectaciones, encuentra algunas ventanas o vacíos que el movimiento cooperativo debe aprovechar, y que oportunamente no previeron la LCT (Ley No. 822) y su reforma (Ley No. 891). Ello abre posibilidades legales a las cooperativas para eludir la arbitraria obligación de pago del IR. Mientras el artículo 32 de la LCT reformado preceptúa que las cooperativas con un monto anual mayor de 40 millones como ingresos brutos, están obligadas al pago del IR por el excedente de dicho límite, por su parte el artículo 35 reformado sustituye el concepto de ingreso bruto anual por el de renta bruta. ¿Cuál es el punto relevante que interesa destacar en esta diferenciación de ingreso bruto y renta bruta? El concepto de ingreso bruto abarca ingresos gravables y no gravables, mientras que la renta bruta únicamente concierne a los ingresos gravables. En consecuencia, la base imponible del IR a las cooperativas solo abarcaría los ingresos gravables, y al mantenerse las cooperativas enelmarcodesusfinespara loscualesfueroncreadasoficialmente,noexistirá aplicación alguna del IR mientras la DGI no demuestre que en sus ingresos brutos existen ingresos gravables.Los intentos por gravar con el IR a las cooperativas más allá de cierto límite de renta bruta, adquiere mayor complejidad cuando estamos en presencia de cooperativas de servicios, o que en su quehacer productivo brindan servicios, cuyos márgenes afectos al IR laDGInopodríafijar arbitrariamenteante laausenciadenormasreglamentarias que aclaren situaciones como la presente.

La gran batalla legal del movimiento cooperativo está en no pagar de manera automática el IR por el simple hecho de que la administración tributaria lo determine imperativamente, sino en demostrar que las actividades propias de su giro no generan ingresos gravables habida cuenta de su naturaleza intrínseca, y de ser parte de una economía social constitucionalmente reconocida. Insistamos, todo acto de comercio se encuentra normado por la legislación mercantil; en cambio, todo acto cooperativo, normado categóricamente por la Ley General de Cooperativas (Ley No. 499, La Gaceta No. 17 del 25 de enero de 2005, y su Reglamento, Decreto No. 91-2007),seencuentrarevestidodefinalidadesnolucrativasydeunamisiónde solidaridad entre sus asociados y la institución cooperativa (Cáceres, 2014). Lo anterior no excluye que las cooperativas puedan estar afectas al IR si se apartan de los principios y normas que las rigen, para incursionar en actividades lucrativas.

28

Alianza Nicaragüense por la Justicia Fiscal (ANJF)

b) Desobediencia y gazapos gubernamentales. La opacidad existente en losnichosfiscalesdomésticos(exoneracionesytratamientosespeciales),alcanza niveles de evidencia incuestionable al examinar el incumplimiento gubernamental concerniente a dos aspectos legales vinculados a la transparenciayaccesoalainformaciónfiscal.

Informe de exoneraciones. El artículo 286 de la Ley de Concertación Tributaria ordena al Ministerio de Hacienda y Crédito Público, en coordinación con la administración tributaria y aduanera, publicar la información sobre las exenciones y exoneraciones otorgadas. Llega incluso esta norma a establecer las condiciones y requisitos de tal publicación: nombre del beneficiario, bienes y montos exonerados,y base legal de soporte, así como la obligación de incorporarlo en los informes de ejecución presupuestaria que el Ejecutivo remite periódicamente a la Asamblea Nacional y Contraloría General de la República. Luego de 2 años y 4 meses de vigencia de la LCT, no existen visos de cumplimiento.

Recaudaciones. Hemos venido señalando a lo largo de este balance, que toda exención o exoneración es un costo del Estado, “correspondiente al conjunto de impuestos y gravámenes que no se generan por estar relacionados con actividades promocionadas, lo cual tiene un costo extra en la administración tributaria, en la medida que exigen que ésta tenga que discernir entre el universo de potenciales contribuyentes, quién se está y quién no se está beneficiando con alguno de losregímenes de incentivos” (Agosin et al, 2005). Por ello, el impacto de las exoneraciones debe analizarse desde el lado de las recaudaciones tributarias no obtenidas o echadas a perder.

A propósito del principio de publicidad que debe regir la gestión pública, veamos el desacato del artículo 290 de la Ley de Concertación Tributaria que ordena al Ministerio de Hacienda y Crédito Público informar públicamente el resultado de las recaudaciones brutas y netas, debiendo detallar las devoluciones, compensaciones, otros créditos tributariosycertificadosdecréditofiscalquesehubierenaplicadoconbase en la ley.Vamás allá esta ordenanza al afirmar que el reporteactualizado de las recaudaciones, debe incorporarse en los informes de ejecución presupuestaria que el MHCP está obligado a remitir periódicamente a la Asamblea Nacional y Contraloría General de la República. Luego de 2 años y 4 meses de vigencia de la LCT, tampoco existen visos de cumplimiento de esta obligación.

29

Instituto Nicaragüense de Investigaciones y Estudios Tributarios (INIET)

Continuemos identificando, a título indicativo, tres nuevos casos queponen en entredicho la presunta seriedad de la “concertación tributaria”.

Un nuevo intérprete de la LCT. Preparémonos para abordar una peculiar sorpresa del Ejecutivo: en La Gaceta No. 29, del 13 de febrero de 2014, el Presidente de la República emitió el Decreto No. 06-2014, cuyo contenido y análisis realizaremos desde tres ángulos de interés. En primer lugar, el artículo 1 advirtió que su contenido tendría aplicación retroactiva a partir de la entrada en vigencia de la LCT, o sea, catorce meses antes. La flagranteviolaciónalprincipioconstitucionaldeirretroactividaddelaley,consagrado en el artículo 38 de la Carta Magna, evidenció la automática inviabilidad del Decreto.

En segundo término, el artículo 12 del mismo estableció otra violación constitucional de graves repercusiones, como es el hecho que el Presidente de la República suplantaría a la Asamblea Nacional en su facultad de interpretación auténtica de la ley, según lo preceptúa el numeral 2 del artículo 138 constitucional. ¿Un decreto dirimiendo contradicciones entre dos leyes? En el citado artículo 12 del Decreto No. 06-2014, el Ejecutivo se arrogó la facultad de “resolver” una supuesta contradicción entre dos artículos de la LCT: “En el caso de la antinomia existente entre lo establecido en el numeral 2 del artículo 288 y el artículo 294, ambos de la LCT, prevalecerá lo dispuesto en este último artículo”. (Dejemos al investigador la identificación de los intereses que semovieron para“resolver” dicha antinomia).

En tercer lugar, el desenlace de este caso tan controversial por sus inocultables inconstitucionalidades, adquirió ribetes interesantes al ser derogado el Decreto No. 06-2014 por el Decreto No. 08-2014, publicado en La Gaceta No. 35, del 21 de febrero de 2014. De tal manera que la violación del principio de irretroactividad de la ley y la suplantación de una atribución exclusiva del Poder Legislativo por parte del Presidente de la República para realizar la interpretación auténtica de la ley, fueron desaciertos jurídicos reconocidos por el Ejecutivo, desde luego dejó sin efecto el Decreto No. 06-2014. Más vale tarde que nunca.

Reformas legislativas inconstitucionales mediante fe de erratas. A 18 días de vigencia de la Ley de Concertación Tributaria, los contribuyentes recibieron la noticia que en La Gaceta No. 10, del 18 de enero de 2013, fueron incorporadas veintinueve (29) correcciones de errores,

30

Alianza Nicaragüense por la Justicia Fiscal (ANJF)

quealcontrastarlasconel textooficialen losregistrosde laAsambleaNacional, no existen como tales fallas. Dicho de otra manera, mientras no se demuestre lo contrario, este hecho constituye una evidente reforma legislativade facto realizadaa travésde la rectificaciónde“erroresdedigitación”, como se explicó para salir del paso.

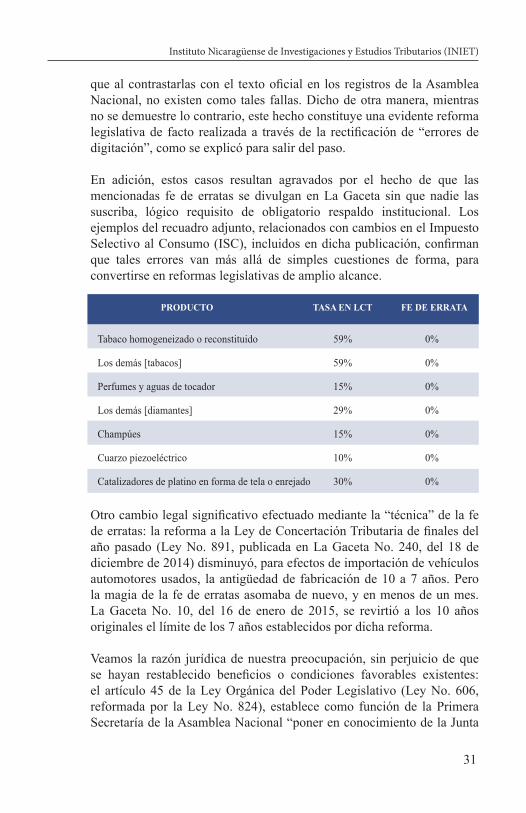

En adición, estos casos resultan agravados por el hecho de que las mencionadas fe de erratas se divulgan en La Gaceta sin que nadie las suscriba, lógico requisito de obligatorio respaldo institucional. Los ejemplos del recuadro adjunto, relacionados con cambios en el Impuesto SelectivoalConsumo(ISC), incluidosendichapublicación,confirmanque tales errores van más allá de simples cuestiones de forma, para convertirse en reformas legislativas de amplio alcance.

Otrocambiolegalsignificativoefectuadomediantela“técnica”delafe

deerratas:lareformaalaLeydeConcertaciónTributariadefinalesdelaño pasado (Ley No. 891, publicada en La Gaceta No. 240, del 18 de diciembre de 2014) disminuyó, para efectos de importación de vehículos automotores usados, la antigüedad de fabricación de 10 a 7 años. Pero la magia de la fe de erratas asomaba de nuevo, y en menos de un mes. La Gaceta No. 10, del 16 de enero de 2015, se revirtió a los 10 años originales el límite de los 7 años establecidos por dicha reforma.

Veamos la razón jurídica de nuestra preocupación, sin perjuicio de que se hayan restablecido beneficios o condiciones favorables existentes:el artículo 45 de la Ley Orgánica del Poder Legislativo (Ley No. 606, reformada por la Ley No. 824), establece como función de la Primera Secretaría de la Asamblea Nacional “poner en conocimiento de la Junta

PRODUCTO TASA EN LCT FE DE ERRATA

Tabaco homogeneizado o reconstituido

Los demás [tabacos]

Perfumes y aguas de tocador

Los demás [diamantes]

Champúes

Cuarzo piezoeléctrico

Catalizadores de platino en forma de tela o enrejado

59%

59%

15%

29%

15%

10%

30%

0%

0%

0%

0%

0%

0%

0%

31

Instituto Nicaragüense de Investigaciones y Estudios Tributarios (INIET)

Directiva los errores cometidos en la publicación de leyes para solicitar su corrección”, previa constatación de las transcripciones en el Diario de Debates, que realiza un Comité de Estilo encargado de registrar las incidencias en el Plenario de la Asamblea Nacional. ¿Será que en esta verificaciónordenadaporlaleyseescaparonestos29errores?¿PorquétalescorreccionespublicadasenelDiarioOficialnadielassuscribe?

Al respecto, también la Ley del Digesto Jurídico Nicaragüense (Ley No.

826, publicada en La Gaceta, No. 241 del 21 de diciembre de 2012), es cuidadosa en regular el mecanismo oficial para subsanar erroresgramaticalesyortográficosen las leyes, locualparecieraestar alejadodel caso que nos ocupa. Queda en manos del lector concluir si este procedimiento sui géneris encasilla en el artículo 432 del Código Penal (Ley No. 641, publicada en La Gaceta Nos. 83 al 87, del 5 al 9 de mayo de2008),quetipificaeldelitodeAbuso de autoridad o funciones.

Derogación del Impuesto Municipal sobre Ingresos (IMI). Un problema recurrente que por muchos años afectó con este gravamen a los exportadores en los departamentos del país, fue tratado de manera incorrecta en la Ley de Concertación Tributaria, situación que complicó aún más las cosas. Para corregir legalmente esa incongruencia, correspondía en la LCT incorporar la exención del IMI por las exportaciones de bienes y servicios, en vez de cometer el gravísimo error de derogar el impuesto. La falla cometida puede constatarse en el artículo 296 de la LCT que textualmente reza: “Derogaciones. Deróguense las siguientes disposiciones: 6. Todo tributo regional interno o municipal que grave los ingresos por exportaciones de bienes y servicios”.

Si el IMI grava los ingresos por exportaciones en el Plan de Arbitrios Municipal (a diferencia de la capital, cuyo Plan de Arbitrios del Municipio de Managua no obliga a tributarlo), bastaba con exonerar del IMI tales ingresos en lugar de abolir dicho impuesto. En otras palabras, para solucionar la aplicación del gravamen a un caso particular (ingresos por exportaciones), eliminaron dicho impuesto municipal por completo. ¿Puede un mismo tributo considerarse derogado para una actividad y legalmente vigente para otra? Por tanto, con estricto apego al principio de legalidad, el IMI no es obligatorio para ningún contribuyente en concepto de ingresos obtenidos en el territorio nacional, en virtud de que fue derogado en su totalidad. ¿Beneficioaloscontribuyentesogolpealasalcaldías?

32

Alianza Nicaragüense por la Justicia Fiscal (ANJF)

E. Naturaleza y contenido de los

impuestosImpuesto sobre la Renta (IR)

Impuesto al Valor Agregado (IVA)

Impuesto Selectivo al Consumo (ISC)

Este capítulo contiene los principales cambios de la Ley de Concertación Tributaria (LCT) en los tributos nacionales: Impuesto sobre la Renta (IR), Impuesto al Valor Agregado (IVA) e Impuesto Selectivo al Consumo (ISC).

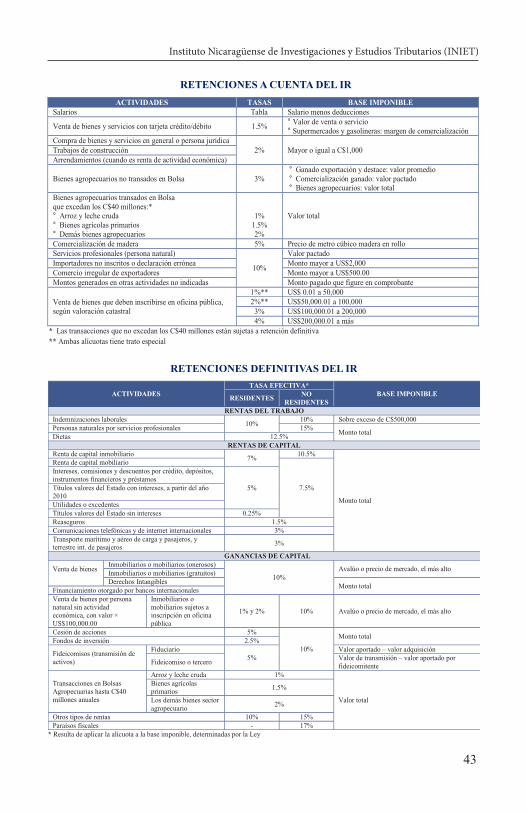

1. Impuesto sobre la Renta (IR)

El cambio fundamental de la LCT, a diferencia de las leyes de reformas tributarias anteriores, se da en el Impuesto sobre la Renta, el cual pasa de un sistema que gravaba la renta de personas (naturales y jurídicas) a otro que grava los diferentes tipos de renta, independientemente de que éstas sean percibidas por personas naturales o jurídicas. La Ley de Concertación Tributaria significó un paso decisivo en el cambio de un sistema de imposición a la renta global y personal, hacia un sistema cedular y real, desnaturalizando así su carácter de impuesto diseñado para propósitos redistributivos (Acevedo, 2014).

Según el principio de equidad vertical, el IR debe ser un impuesto progresivo, o sea su carga relativa debe ser proporcional a los ingresos. El principio de equidad horizontal establece que todos los ingresos de similar cuantía, independientemente de su origen, deben ser objeto de igual tratamiento tributario.

El sistema cedular atenta contra la equidad horizontal ya que dos contribuyentes con el mismo nivel de renta podrían estar pagando diferentes montos de IR si las tasas que gravan los diversos tipos de renta son distintas. Por ejemplo, tenemos a un trabajador que recibe un ingreso neto mensual por salario equivalente a dos mil

33

dólares, éste tendría una carga tributaria del 18% conforme la tarifa progresiva; en cambio, otra persona que recibe este mismo ingreso en concepto de intereses por inversionesrealizadas,estaríasujetoaunaretencióndefinitivadelIRdel10%.

También se rompe la equidad vertical en el caso de un contribuyente que al dividir su renta en distintas cédulas, sujetas a tasas más reducidas, podría terminar pagando una tasa inferior a la que pagaría un individuo con menor renta global.

En la Ley de Equidad Fiscal (LEF), el IR de personas naturales y jurídicas estaba sujeto, en principio, al criterio de renta global, se sumaban las rentas y una vez efectuadas las deducciones permitidas, se aplicaba el gravamen correspondiente. El IR gravaba los ingresos de fuente nicaragüense de las personas naturales, con una tarifa progresiva que establecía una exención en el primer tramo hasta los C$50.000.00 de ingresos anuales, con un alícuota hasta el 30%, mientras a las personas jurídicas se les aplicaba una tasa uniforme del 30%.

Los dividendos no estaban gravados, ni los intereses provenientes de depósitos cuyo saldo promedio mensual fuese menor o igual a $5.000.00, pero sí los interesesconsaldosuperioraestemontoconunaretencióndefinitivadel10%.

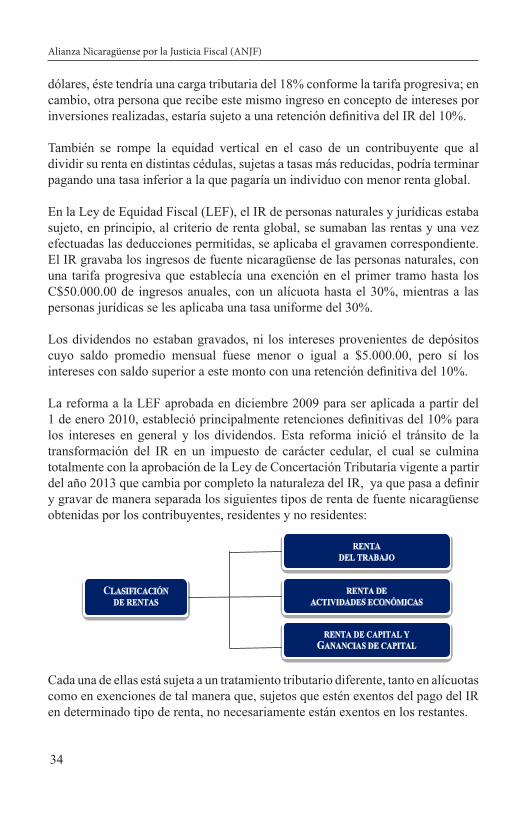

La reforma a la LEF aprobada en diciembre 2009 para ser aplicada a partir del 1deenero2010,establecióprincipalmenteretencionesdefinitivasdel10%paralos intereses en general y los dividendos. Esta reforma inició el tránsito de la transformación del IR en un impuesto de carácter cedular, el cual se culmina totalmente con la aprobación de la Ley de Concertación Tributaria vigente a partir delaño2013quecambiaporcompletolanaturalezadelIR,yaquepasaadefiniry gravar de manera separada los siguientes tipos de renta de fuente nicaragüense obtenidas por los contribuyentes, residentes y no residentes:

Cada una de ellas está sujeta a un tratamiento tributario diferente, tanto en alícuotas como en exenciones de tal manera que, sujetos que estén exentos del pago del IR en determinado tipo de renta, no necesariamente están exentos en los restantes.

34

Alianza Nicaragüense por la Justicia Fiscal (ANJF)

El cambio de un impuesto sobre la renta cedular y real significóreducirlacargatributariarelativaypreservary/oexpandir los privilegios tributarios de algunos segmentos sociales, los de mayores ingresos económicamente, mientras que se intentaba captar parte de las diferentes fuentes de renta devengadas por un número más extendido de sectores. El resultado es que la carga del impuesto, en lugar de recaer con mayor peso sobre las personas de mayor capacidad contributiva, tiende a gravar con mayor fuerza a los asalariados y otros elementos de la sociedad no comprendidos en los estratos de mayores ingresos. (Acevedo, 2014).

Seguidamente detallamos los aspectos más importantes en cada tipo de renta:

a) Rentas del trabajo. Los artículos 11, 12 y 17 al 29 de la Ley de Concertación Tributaria regulan las rentas del trabajo, entendiéndose éstas como los ingresos percibidos por personas naturales residentes o no residentes derivados del trabajo desempeñado por cuenta ajena, producto de una relación laboral, no de servicios independientes. Esta Ley amplía el concepto de rentas del trabajo, en las que se incluyen salarios y demás ingresos percibidos por razón del cargo, por ejemplo: sueldos, zonaje, antigüedad, bonos sobre sueldos, reconocimientos al desempeñoycualquierotraformaderemuneraciónadicional.Estadefiniciónno debe tomarse como sinónimo de hecho generador, es decir, no constituye una lista taxativa de los conceptos gravados por el IR de rentas del trabajo, ya que algunos de ellos los considera la Ley como rentas exentas.

Ingresos exentos. Las exenciones relevantes del IR de rentas del trabajo son:

Techo exento: hasta los primeros C$100.000.00 al año.

Las indemnizaciones laborales hasta cinco meses de salarios que contempla el Código del Trabajo e indemnizaciones adicionales hasta C$500,000.00. Si estas indemnizaciones superan este monto, el excedente estaría afecto a unaretencióndefinitivadel10%.

Beneficiosenespeciederivadosdelaconvencióncolectiva.Estamedidaobserva dos debilidades: la primera, únicamente abarca especies, por lo que cualquier emolumento que reciba el trabajador en dinero estaría gravado con el IR.

35

Instituto Nicaragüense de Investigaciones y Estudios Tributarios (INIET)

La segunda, es que se requiere la aprobación de una convención colectiva, lo cual crearía una irregularidad con respecto al Código del Trabajo, ya que éste cataloga con rango de Ley los acuerdos tomados entre los trabajadores y el empleador. En otras palabras, hubo una modificación tácita a losconvenios colectivos laborales al momento de entrada en vigencia de la LCT. Cabe destacar también que no en todas las empresas existen sindicatos ni se han aprobado convenciones colectivas; sin embargo, cuentanconreglamentosinternosquecontienentalesbeneficios.

Prestaciones pagadas por los regímenes de seguridad social, únicamente las pensiones y jubilaciones; sin embargo, el Reglamento fue más allá incluyendo los subsidios.

Prestaciones pagadas por fondos de ahorro y/o pensiones distintos de la seguridad social, avalados por autoridad competente. El 14 de octubre del 2013, el Ministerio del Trabajo publicó una normativa que contenía los requisitos para que los contribuyentes obtuvieran de esa institución la aprobación para formalizar sus fondos de ahorro y/o pensiones. Esta normativa fue publicada 10 meses después de la entrada en vigencia de la LCT.

Lo percibido en función del cargo, tales como: viáticos, telefonía, vehículos, combustible, depreciación de vehículo, gastos de representación, entre otros. Este precepto constituye una conquista para el trabajador, ya que antes de la vigencia de la LCT, la Dirección General de Ingresos pretendía gravar con IR los montos que recibían los trabajadores por estos conceptos.

Deducciones. Hasta el año 2012, la Ley de Equidad Fiscal permitía que, para efectos del cálculo del Impuesto sobre la Renta, el trabajador únicamente se dedujera la cuota laboral por cotizaciones a la Seguridad Social. La Ley de Concertación Tributaria agregó:

Aportes a los fondos de ahorro y/o pensiones. Para hacer uso de este beneficio,lostrabajadoresdeberánpresentarDeclaraciónAnualdelIR.