bab 6 siklus dan prosedur · pdf fileuntuk mengingat kembali siklus akuntansi yang sudah ......

TRANSCRIPT

68

BAB 6 SIKLUS DAN PROSEDUR AKUNTANSI : Jurnal, Neraca Saldo, Neraca Lajur dan Laporan Keuangan Tujuan Pengajaran: Setelah mempelajari bab ini, mahasiswa diharapkan mampu :

1. Menjelaskan alur pencatatan akuntansi sampai dengan pelaporannya 2. menjelaskan prosedur pencatatan akuntansi secara lengkap 3. Memahami jurnal, buku besar, dan neraca saldo 4. Membuat analisis transaksi penyesuaian dan jurnal penyesuaiannya 5. Melakukan pembuatan neraca lajur (worksheet) 6. Membuat Laporan Keuangan secara lengkap dan keseluruhan

Siklus Akuntansi

Setelah pada Bab sebelumnya kita membahas mengenai pencatatan transaksi

keuangan dengan menggunakan teknik pencatatan tabelaris dan perkiraan (akun)

tibalah saatnya kita akan melakukan pencatatan transaksi keuangan secara lengkap

yang sesuai dengan prosedur akuntansi atau dengan kata lain yang lebih sederhana

kita akan mencatat transaksi tersebut menurut siklus akuntansi yaitu dimulai dari

pencatatan, penggolongan sampai dengan pelaporan dalam bentuk Laporan

Keuangan.

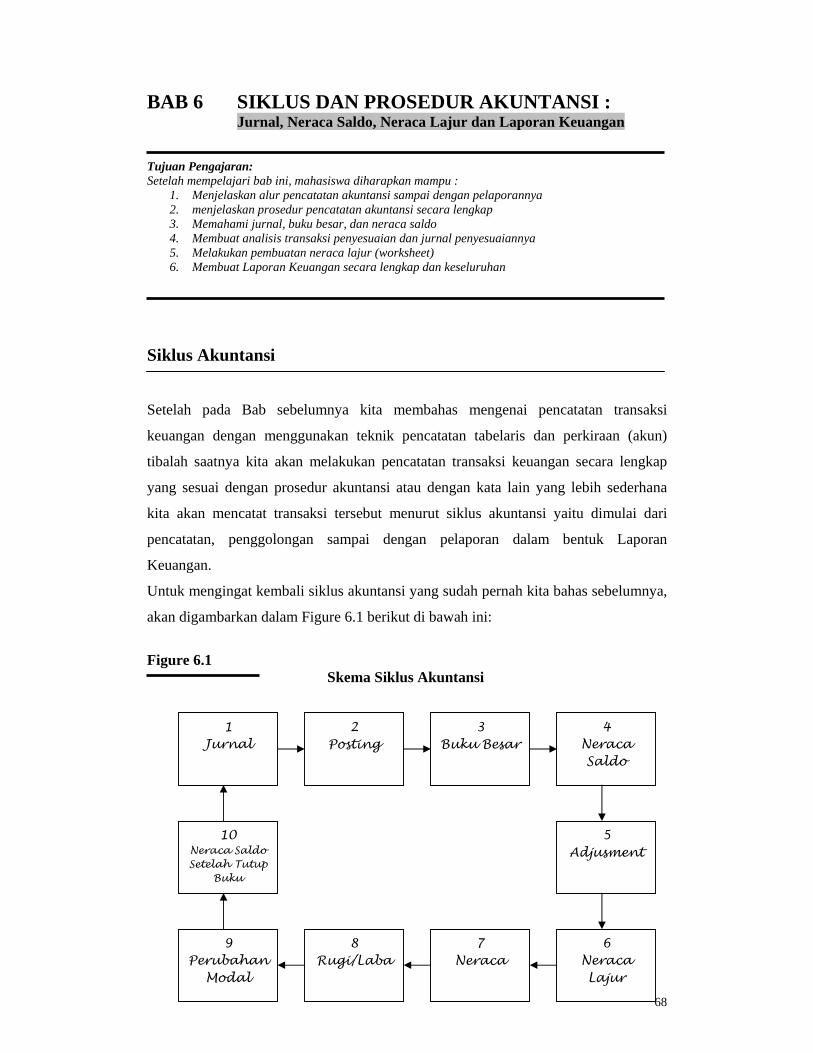

Untuk mengingat kembali siklus akuntansi yang sudah pernah kita bahas sebelumnya,

akan digambarkan dalam Figure 6.1 berikut di bawah ini:

Figure 6.1

Skema Siklus Akuntansi

1 Jurnal

2 Posting

4 Neraca Saldo

10 Neraca Saldo Setelah Tutup

Buku

9 Perubahan

Modal

8 Rugi/Laba

7 Neraca

6 Neraca Lajur

5 Adjusment

3 Buku Besar

69

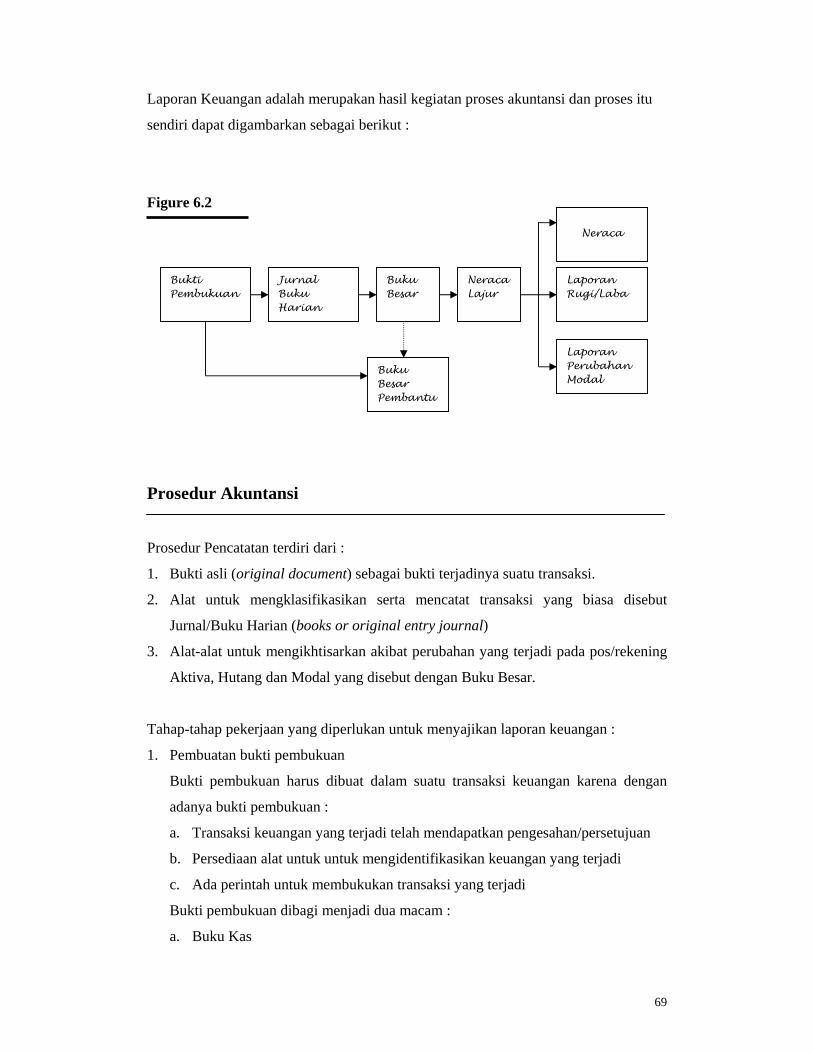

Laporan Keuangan adalah merupakan hasil kegiatan proses akuntansi dan proses itu

sendiri dapat digambarkan sebagai berikut :

Figure 6.2

Prosedur Akuntansi

Prosedur Pencatatan terdiri dari :

1. Bukti asli (original document) sebagai bukti terjadinya suatu transaksi.

2. Alat untuk mengklasifikasikan serta mencatat transaksi yang biasa disebut

Jurnal/Buku Harian (books or original entry journal)

3. Alat-alat untuk mengikhtisarkan akibat perubahan yang terjadi pada pos/rekening

Aktiva, Hutang dan Modal yang disebut dengan Buku Besar.

Tahap-tahap pekerjaan yang diperlukan untuk menyajikan laporan keuangan :

1. Pembuatan bukti pembukuan

Bukti pembukuan harus dibuat dalam suatu transaksi keuangan karena dengan

adanya bukti pembukuan :

a. Transaksi keuangan yang terjadi telah mendapatkan pengesahan/persetujuan

b. Persediaan alat untuk untuk mengidentifikasikan keuangan yang terjadi

c. Ada perintah untuk membukukan transaksi yang terjadi

Bukti pembukuan dibagi menjadi dua macam :

a. Buku Kas

Bukti Pembukuan

Jurnal Buku Harian

Buku Besar

Laporan Perubahan Modal

Neraca Lajur

Buku Besar Pembantu

Laporan Rugi/Laba

Neraca

70

b. Bukti Memorial

2. Penggolongan dan pencatatan bukti pembukuan bukti ke dalam jurnal (buku

harian)

3. Pencatatan ke dalam Buku Besar (posting) dan memasukkan catatan yang

terperinci dari bukti asli ke dalam Buku Besar Pembantu

4. Pembuatan Neraaca Lajur

5. Penyajian Neraca, Laporan Rugi/Laba dan Laporan Perubahan Modal

Pencatatan dalam Buku Harian (Jurnal)

Jurnal merupakan catatan yang pertama kali dalam proses pencatatan (Book of

original Entry), oleh karena itu jurnal merupakan sumber pokok bagi catatan-catatan

lainnya.

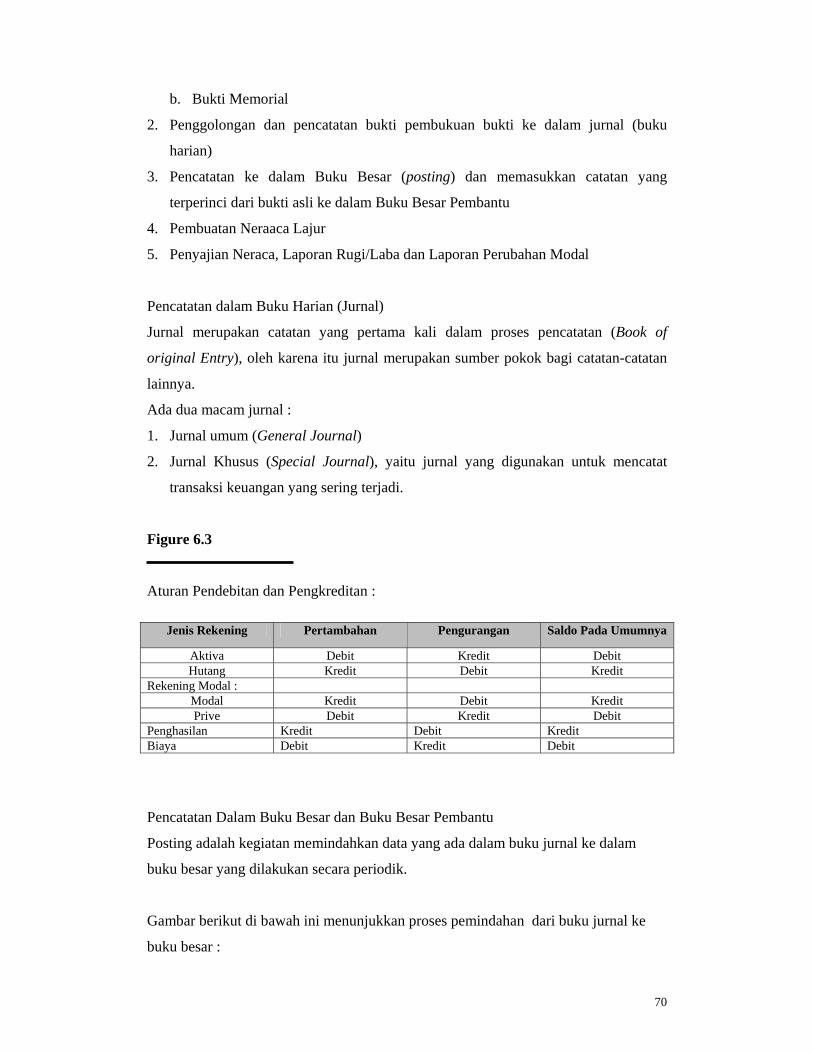

Ada dua macam jurnal :

1. Jurnal umum (General Journal)

2. Jurnal Khusus (Special Journal), yaitu jurnal yang digunakan untuk mencatat

transaksi keuangan yang sering terjadi.

Figure 6.3

Aturan Pendebitan dan Pengkreditan :

Jenis Rekening Pertambahan Pengurangan Saldo Pada Umumnya

Aktiva Debit Kredit Debit Hutang Kredit Debit Kredit

Rekening Modal : Modal Kredit Debit Kredit Prive Debit Kredit Debit

Penghasilan Kredit Debit Kredit Biaya Debit Kredit Debit

Pencatatan Dalam Buku Besar dan Buku Besar Pembantu

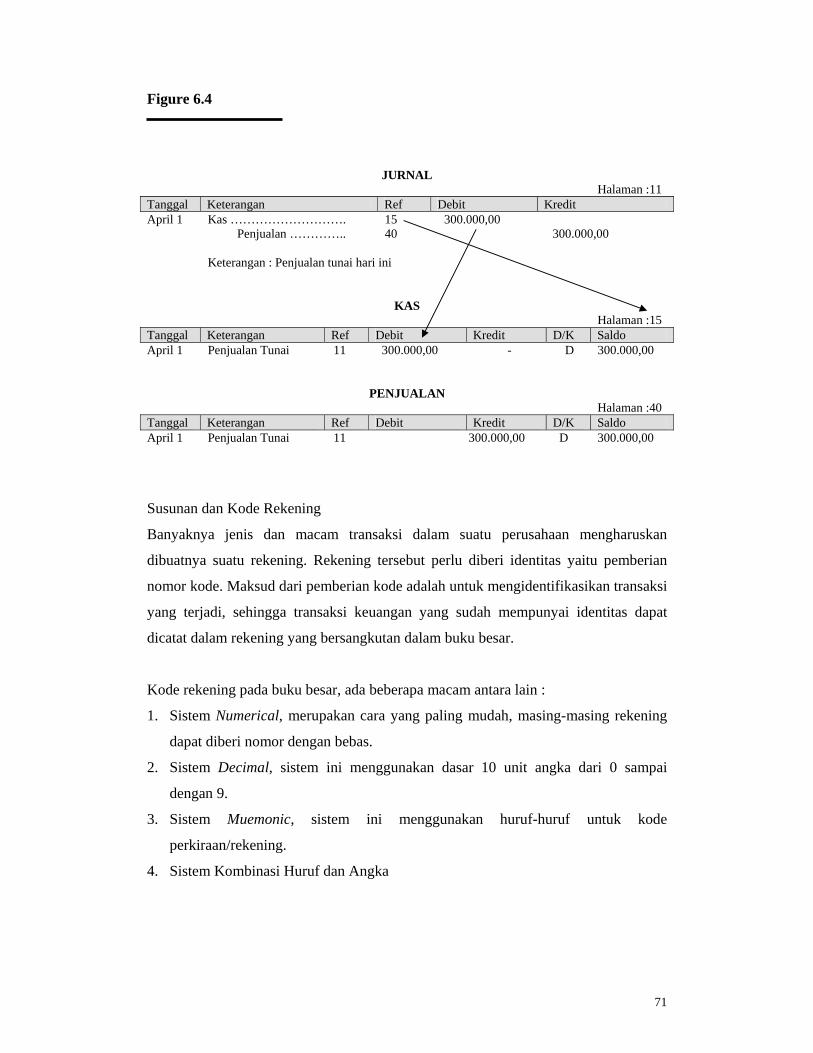

Posting adalah kegiatan memindahkan data yang ada dalam buku jurnal ke dalam

buku besar yang dilakukan secara periodik.

Gambar berikut di bawah ini menunjukkan proses pemindahan dari buku jurnal ke

buku besar :

71

Figure 6.4

JURNAL

Halaman :11 Tanggal Keterangan Ref Debit Kredit April 1 Kas ………………………. 15 300.000,00 Penjualan ………….. 40 300.000,00 Keterangan : Penjualan tunai hari ini

KAS Halaman :15

Tanggal Keterangan Ref Debit Kredit D/K Saldo April 1 Penjualan Tunai 11 300.000,00 - D 300.000,00

PENJUALAN Halaman :40

Tanggal Keterangan Ref Debit Kredit D/K Saldo April 1 Penjualan Tunai 11 300.000,00 D 300.000,00

Susunan dan Kode Rekening

Banyaknya jenis dan macam transaksi dalam suatu perusahaan mengharuskan

dibuatnya suatu rekening. Rekening tersebut perlu diberi identitas yaitu pemberian

nomor kode. Maksud dari pemberian kode adalah untuk mengidentifikasikan transaksi

yang terjadi, sehingga transaksi keuangan yang sudah mempunyai identitas dapat

dicatat dalam rekening yang bersangkutan dalam buku besar.

Kode rekening pada buku besar, ada beberapa macam antara lain :

1. Sistem Numerical, merupakan cara yang paling mudah, masing-masing rekening

dapat diberi nomor dengan bebas.

2. Sistem Decimal, sistem ini menggunakan dasar 10 unit angka dari 0 sampai

dengan 9.

3. Sistem Muemonic, sistem ini menggunakan huruf-huruf untuk kode

perkiraan/rekening.

4. Sistem Kombinasi Huruf dan Angka

72

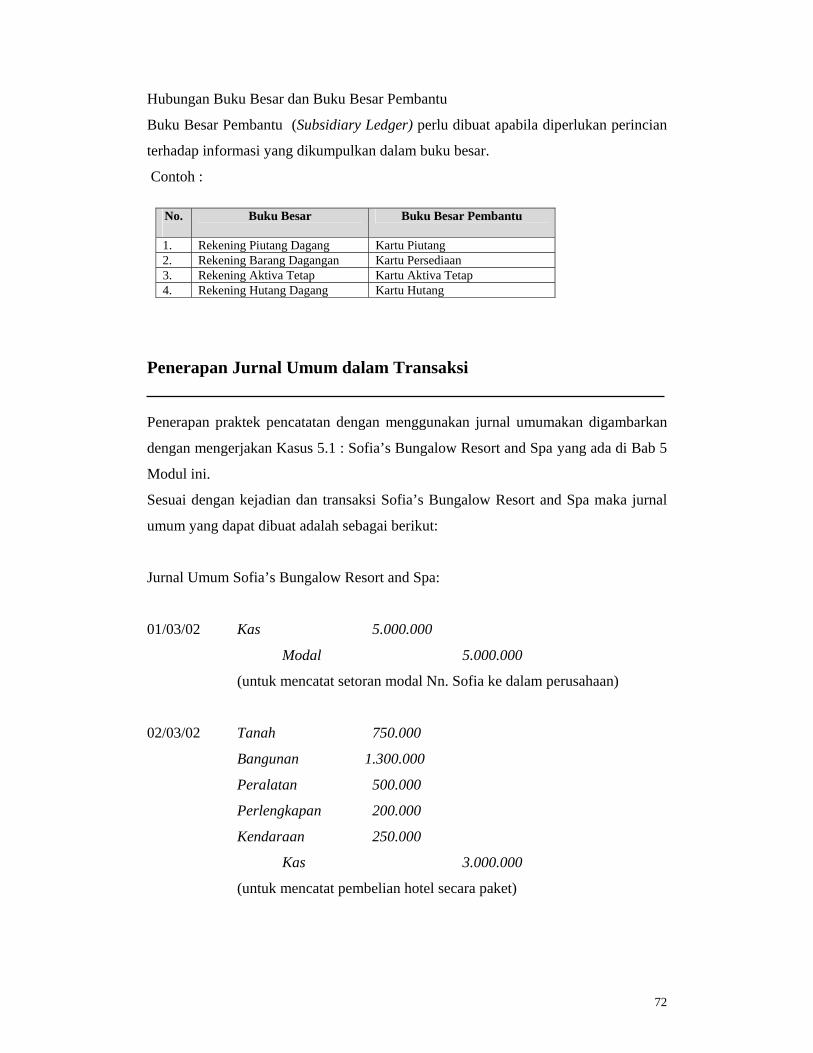

Hubungan Buku Besar dan Buku Besar Pembantu

Buku Besar Pembantu (Subsidiary Ledger) perlu dibuat apabila diperlukan perincian

terhadap informasi yang dikumpulkan dalam buku besar.

Contoh :

No.

Buku Besar Buku Besar Pembantu

1. Rekening Piutang Dagang Kartu Piutang 2. Rekening Barang Dagangan Kartu Persediaan 3. Rekening Aktiva Tetap Kartu Aktiva Tetap 4. Rekening Hutang Dagang Kartu Hutang

Penerapan Jurnal Umum dalam Transaksi

Penerapan praktek pencatatan dengan menggunakan jurnal umumakan digambarkan

dengan mengerjakan Kasus 5.1 : Sofia’s Bungalow Resort and Spa yang ada di Bab 5

Modul ini.

Sesuai dengan kejadian dan transaksi Sofia’s Bungalow Resort and Spa maka jurnal

umum yang dapat dibuat adalah sebagai berikut:

Jurnal Umum Sofia’s Bungalow Resort and Spa:

01/03/02 Kas 5.000.000

Modal 5.000.000

(untuk mencatat setoran modal Nn. Sofia ke dalam perusahaan)

02/03/02 Tanah 750.000

Bangunan 1.300.000

Peralatan 500.000

Perlengkapan 200.000

Kendaraan 250.000

Kas 3.000.000

(untuk mencatat pembelian hotel secara paket)

73

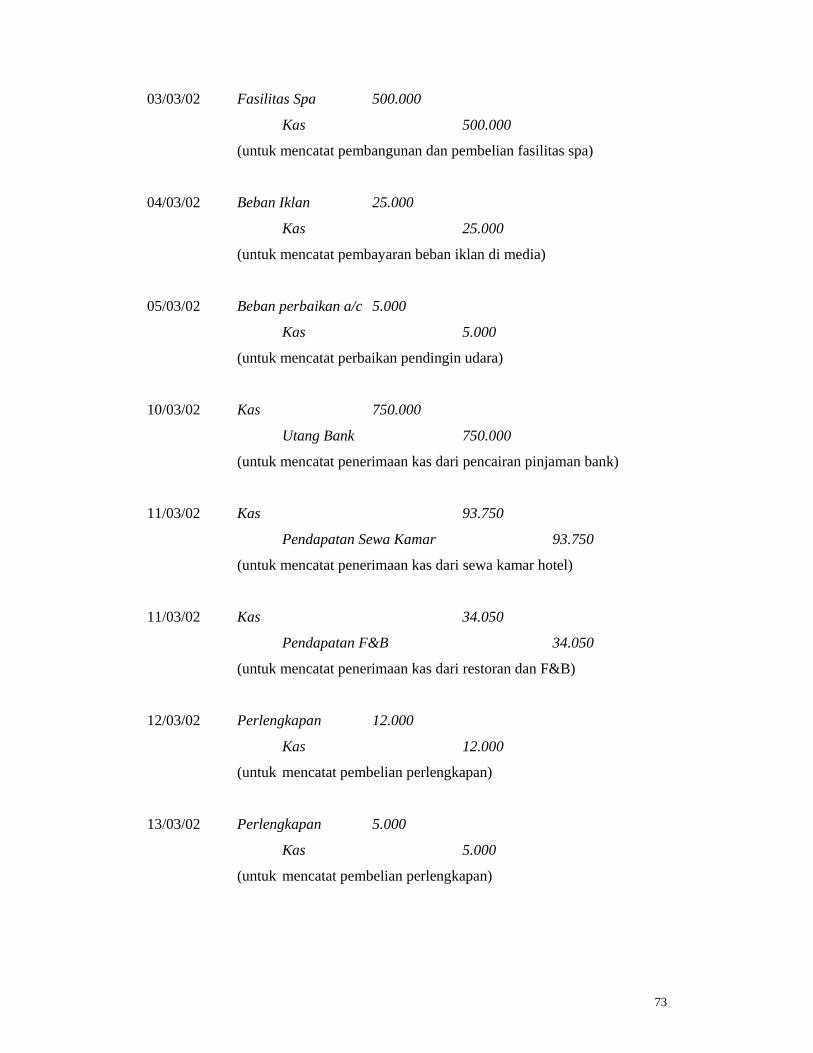

03/03/02 Fasilitas Spa 500.000

Kas 500.000

(untuk mencatat pembangunan dan pembelian fasilitas spa)

04/03/02 Beban Iklan 25.000

Kas 25.000

(untuk mencatat pembayaran beban iklan di media)

05/03/02 Beban perbaikan a/c 5.000

Kas 5.000

(untuk mencatat perbaikan pendingin udara)

10/03/02 Kas 750.000

Utang Bank 750.000

(untuk mencatat penerimaan kas dari pencairan pinjaman bank)

11/03/02 Kas 93.750

Pendapatan Sewa Kamar 93.750

(untuk mencatat penerimaan kas dari sewa kamar hotel)

11/03/02 Kas 34.050

Pendapatan F&B 34.050

(untuk mencatat penerimaan kas dari restoran dan F&B)

12/03/02 Perlengkapan 12.000

Kas 12.000

(untuk mencatat pembelian perlengkapan)

13/03/02 Perlengkapan 5.000

Kas 5.000

(untuk mencatat pembelian perlengkapan)

74

15/03/02 Beban Listrik, air dan telepon 150.000

Kas 150.000

(untuk mencatat pembayaran tagihan listrik, air dan telepon)

17/03/02 Kas 100.000

Pendapatan Iklan Sponsor 100.000

(untuk mencatat pendapatan dari iklan sponsor)

20/03/02 Peralatan 114.500

Kas 50.000

Utang Dagang 64.500

(untuk mencatat pembelian Peralatan secara kredit dengan uang muka)

21/03/02 Kendaraan 250.000

Kas 70.000

Utang dagang 180.000

(untuk mencatat pembelian 2 unit kendaraan mobil secara kredit

dengan uang muka)

25/03/02 Beban Gaji 115.960

Kas 115.960

(untuk mencatat pembayaran gaji karyawan bulan Maret 2002)

26/03/02 Kas 65.000

Pendapatan Program Paket 65.000

(untuk mencatat penerimaan pendapatan dari program paket)

28/03/02 Utang Bank 50.000

Kas 50.000

(untuk mencatat pembayaran angsuran pokok pinjaman ke bank)

31/03/02 Kas 249.375

Pendapatan Sewa Kamar 249.375

(untuk mencatat penerimaan kas dari sewa kamar hotel)

75

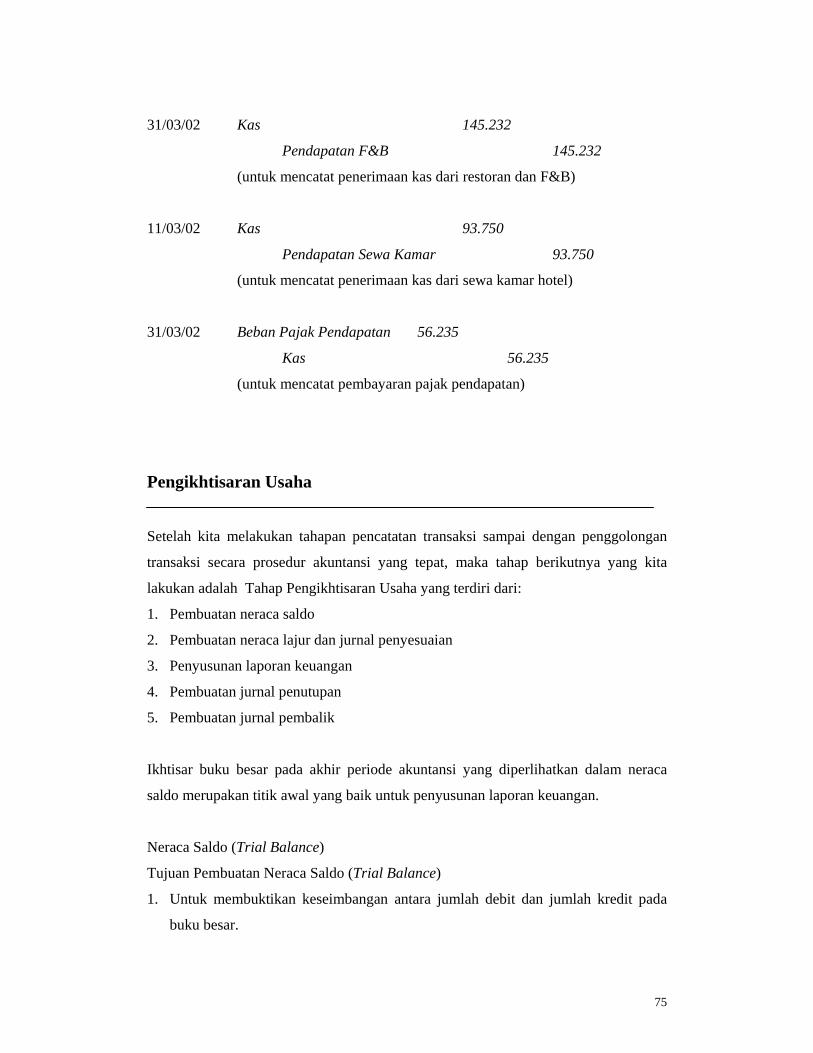

31/03/02 Kas 145.232

Pendapatan F&B 145.232

(untuk mencatat penerimaan kas dari restoran dan F&B)

11/03/02 Kas 93.750

Pendapatan Sewa Kamar 93.750

(untuk mencatat penerimaan kas dari sewa kamar hotel)

31/03/02 Beban Pajak Pendapatan 56.235

Kas 56.235

(untuk mencatat pembayaran pajak pendapatan)

Pengikhtisaran Usaha

Setelah kita melakukan tahapan pencatatan transaksi sampai dengan penggolongan

transaksi secara prosedur akuntansi yang tepat, maka tahap berikutnya yang kita

lakukan adalah Tahap Pengikhtisaran Usaha yang terdiri dari:

1. Pembuatan neraca saldo

2. Pembuatan neraca lajur dan jurnal penyesuaian

3. Penyusunan laporan keuangan

4. Pembuatan jurnal penutupan

5. Pembuatan jurnal pembalik

Ikhtisar buku besar pada akhir periode akuntansi yang diperlihatkan dalam neraca

saldo merupakan titik awal yang baik untuk penyusunan laporan keuangan.

Neraca Saldo (Trial Balance)

Tujuan Pembuatan Neraca Saldo (Trial Balance)

1. Untuk membuktikan keseimbangan antara jumlah debit dan jumlah kredit pada

buku besar.

76

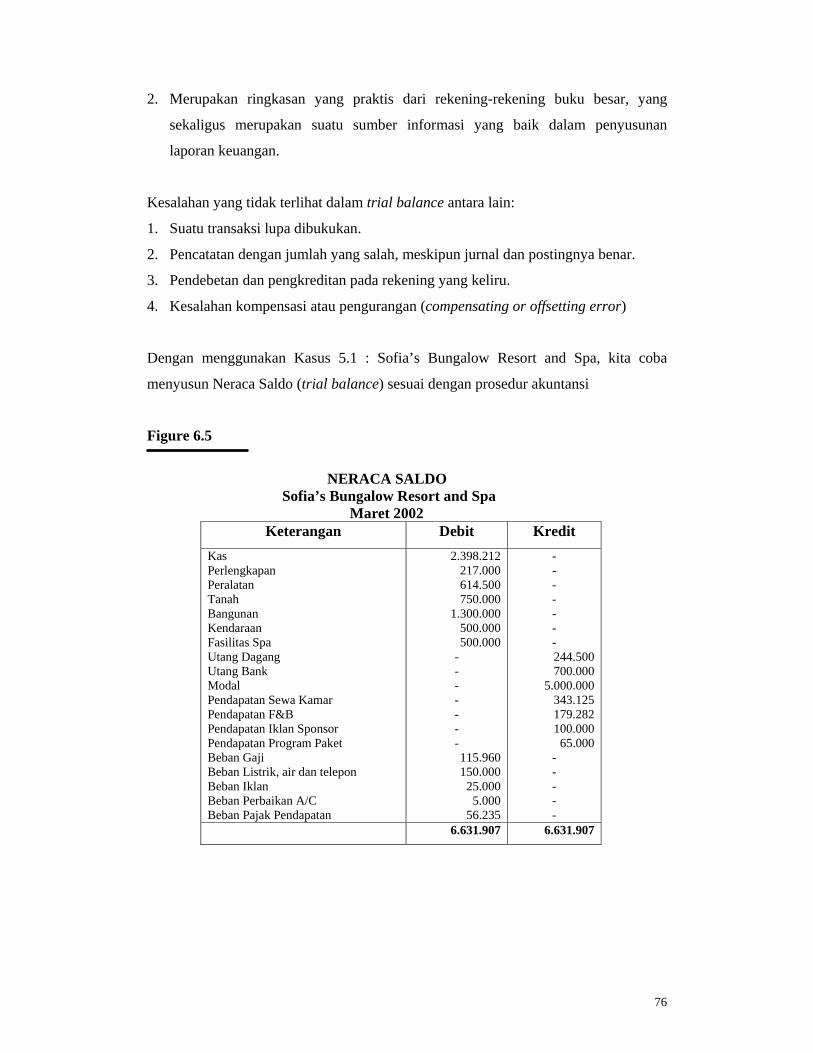

2. Merupakan ringkasan yang praktis dari rekening-rekening buku besar, yang

sekaligus merupakan suatu sumber informasi yang baik dalam penyusunan

laporan keuangan.

Kesalahan yang tidak terlihat dalam trial balance antara lain:

1. Suatu transaksi lupa dibukukan.

2. Pencatatan dengan jumlah yang salah, meskipun jurnal dan postingnya benar.

3. Pendebetan dan pengkreditan pada rekening yang keliru.

4. Kesalahan kompensasi atau pengurangan (compensating or offsetting error)

Dengan menggunakan Kasus 5.1 : Sofia’s Bungalow Resort and Spa, kita coba

menyusun Neraca Saldo (trial balance) sesuai dengan prosedur akuntansi

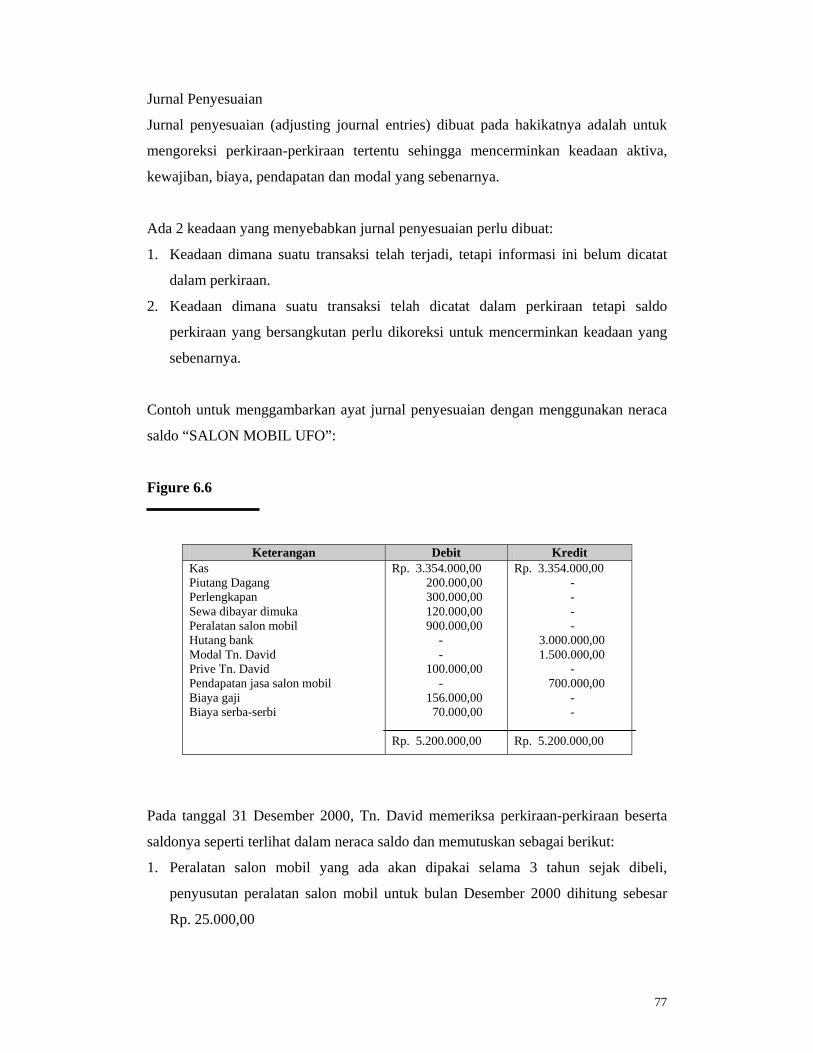

Figure 6.5

NERACA SALDO

Sofia’s Bungalow Resort and Spa Maret 2002

Keterangan Debit Kredit Kas Perlengkapan Peralatan Tanah Bangunan Kendaraan Fasilitas Spa Utang Dagang Utang Bank Modal Pendapatan Sewa Kamar Pendapatan F&B Pendapatan Iklan Sponsor Pendapatan Program Paket Beban Gaji Beban Listrik, air dan telepon Beban Iklan Beban Perbaikan A/C Beban Pajak Pendapatan

2.398.212 217.000 614.500 750.000

1.300.000 500.000 500.000

- - - - - - - 115.960 150.000

25.000 5.000

56.235

- - - - - - - 244.500 700.000

5.000.000 343.125 179.282 100.000

65.000 - - - - -

6.631.907 6.631.907

77

Jurnal Penyesuaian

Jurnal penyesuaian (adjusting journal entries) dibuat pada hakikatnya adalah untuk

mengoreksi perkiraan-perkiraan tertentu sehingga mencerminkan keadaan aktiva,

kewajiban, biaya, pendapatan dan modal yang sebenarnya.

Ada 2 keadaan yang menyebabkan jurnal penyesuaian perlu dibuat:

1. Keadaan dimana suatu transaksi telah terjadi, tetapi informasi ini belum dicatat

dalam perkiraan.

2. Keadaan dimana suatu transaksi telah dicatat dalam perkiraan tetapi saldo

perkiraan yang bersangkutan perlu dikoreksi untuk mencerminkan keadaan yang

sebenarnya.

Contoh untuk menggambarkan ayat jurnal penyesuaian dengan menggunakan neraca

saldo “SALON MOBIL UFO”:

Figure 6.6

Keterangan Debit Kredit Kas Piutang Dagang Perlengkapan Sewa dibayar dimuka Peralatan salon mobil Hutang bank Modal Tn. David Prive Tn. David Pendapatan jasa salon mobil Biaya gaji Biaya serba-serbi

Rp. 3.354.000,00 200.000,00 300.000,00 120.000,00 900.000,00 - - 100.000,00 - 156.000,00 70.000,00 Rp. 5.200.000,00

Rp. 3.354.000,00 - - - - 3.000.000,00 1.500.000,00 - 700.000,00 - - Rp. 5.200.000,00

Pada tanggal 31 Desember 2000, Tn. David memeriksa perkiraan-perkiraan beserta

saldonya seperti terlihat dalam neraca saldo dan memutuskan sebagai berikut:

1. Peralatan salon mobil yang ada akan dipakai selama 3 tahun sejak dibeli,

penyusutan peralatan salon mobil untuk bulan Desember 2000 dihitung sebesar

Rp. 25.000,00

78

2. Dari perlengkapan yang telah dibeli sebesar Rp. 300.000,00. Jumlah yang telah

terpakai untuk kegiatan perusahaan selama bulan Desember 2000 adalah Rp.

250.000,00

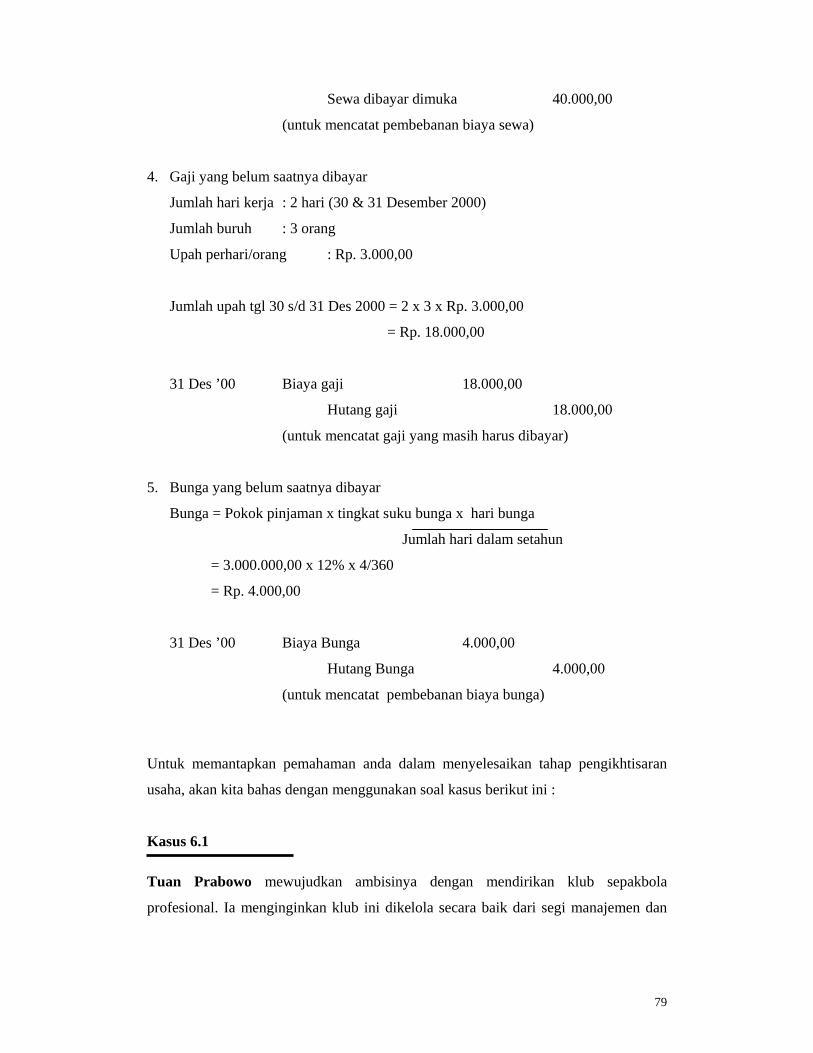

3. Sewa dibayar dimuka Rp. 120.000,00 untuk 3 bulan. Pada 31 Desember 2000

telah dipakai selama sebulan.

4. Pembayaran upah yang terakhir adalah pada hari Sabtu tanggal 28 Desember

2000. Pembayaran upah berikutnya adalah tanggal 4 Januari 2001. Tetapi upah

untuk tenaga yang bekerja dari tanggal 30-31 Desember 2000 sudah merupakan

biaya walaupun belum dibayar. Ada 3 tenaga kerja dengan upah masing-masing

Rp. 3.000,00/hari.

5. Hutang bank telah diambil pada tanggal 27 Desember 2000. Atas pinjaman ini

SALON MOBIL UFO dibebani bunga sebesar 12% setahun. Bunga ini harus

dibayar pada sebulan sekali dan pembayaran bunga yang pertama akan jatuh pada

tangal 27 Januari 2001. Walaupun pada tanggal 31 Desember 2000 belum ada

pembayaran bunga namun bunga dari tangal 28 s/d 31 Desember 2000 akan

merupakan biaya pada bulan tersebut dan oleh karena itu harus dicatat.

Ayat Jurnal Penyesuaian:

1. Penyusutan : ayat jurnal penyesuaian yang harus dibuat untuk mencatat

penyusutan bulan Desember 2000 sebesar Rp. 25.000,00

31 Des ’00 Biaya Penyusutan 25.000,00

Akumulasi Penyusutan 25.000,00

(untuk mencatat pembebanan biaya penyusutan)

2. Perlengkapan:

31 Des ’00 Biaya Perlengkapan 250.000,00

Perlengkapan 250.000,00

(untuk mencatat pembebanan biaya perlengkapan)

3. Sewa dibayar dimuka

31 Des ’00 Biaya Sewa 40.000,00

79

Sewa dibayar dimuka 40.000,00

(untuk mencatat pembebanan biaya sewa)

4. Gaji yang belum saatnya dibayar

Jumlah hari kerja : 2 hari (30 & 31 Desember 2000)

Jumlah buruh : 3 orang

Upah perhari/orang : Rp. 3.000,00

Jumlah upah tgl 30 s/d 31 Des 2000 = 2 x 3 x Rp. 3.000,00

= Rp. 18.000,00

31 Des ’00 Biaya gaji 18.000,00

Hutang gaji 18.000,00

(untuk mencatat gaji yang masih harus dibayar)

5. Bunga yang belum saatnya dibayar

Bunga = Pokok pinjaman x tingkat suku bunga x hari bunga

Jumlah hari dalam setahun

= 3.000.000,00 x 12% x 4/360

= Rp. 4.000,00

31 Des ’00 Biaya Bunga 4.000,00

Hutang Bunga 4.000,00

(untuk mencatat pembebanan biaya bunga) Untuk memantapkan pemahaman anda dalam menyelesaikan tahap pengikhtisaran

usaha, akan kita bahas dengan menggunakan soal kasus berikut ini :

Kasus 6.1 Tuan Prabowo mewujudkan ambisinya dengan mendirikan klub sepakbola

profesional. Ia menginginkan klub ini dikelola secara baik dari segi manajemen dan

80

administrasinya. Nama klub yang ia dirikan adalah “RAIDERS”. Berikut di bawah

ini adalah transaksi-transaksi yang terjadi selama 1 bulan kegiatan klub RAIDERS.

1 Januari 2003 Tn. Prabowo menyetorkan dana tunai sebesar Rp. 10.000.000

sebagai setoran modalnya.

2 Januari 2003 Menyewa base camp dan lapangan bola selama 3 tahun,

dibayar dimuka, sebesar Rp.90.000

2 Januari 2003 Membeli perlengkapan tim berupa kostum, bola, dan alat-alat

lainnya senilai Rp.17.500

3 Januari 2003 Diterima uang dari Bank Garda Nasional sebesar Rp. 150.000

untuk pemasangan sponsor.

4 Januari 2003 Penerimaan uang dari Alcatel Corp untuk pemasangan iklan

sponsor Rp.100.000

5 Januari 2003 Membayar jasa perawatan lapangan Rp. 1.000

5 Januari 2003 Menerima pendapatan iklan dan sponsor dari Coca Cola

Company Rp.75.000

6 Januari 2003 Dibayar tunai biaya kesehatan bagi para pemain bola Rp. 5.000

6 Januari 2003 Membeli Bus Mercedes Benz OH Prima Intercooler seharga

Rp. 450.000 melalui perusahaan leasing.Uang muka pembelian

Rp.100.000, sisanya dibayar secara kredit.

8 Januari 2003 Pembayaran gaji pemain dan ofisial untuk minggu pertama Rp.

28.500

8 Januari 2003 Beban Makan dan minum tim RAIDERS untuk minggu

pertama Rp. 4.000 dibayar secara kredit.

81

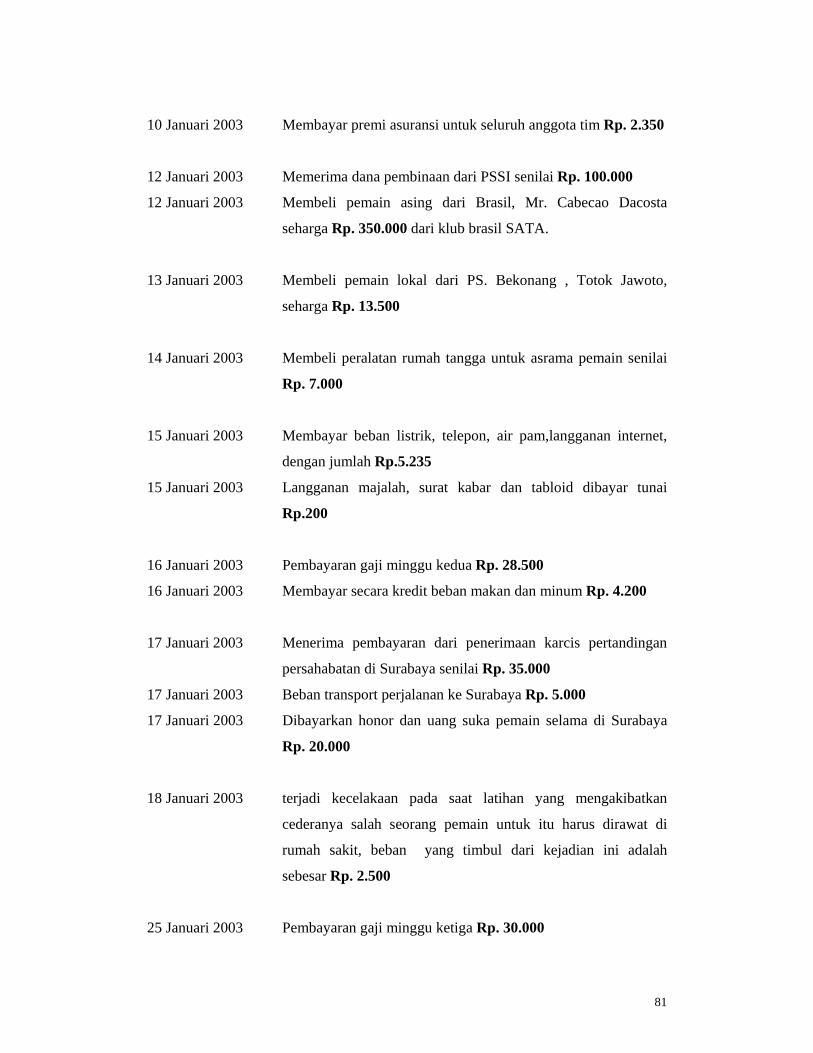

10 Januari 2003 Membayar premi asuransi untuk seluruh anggota tim Rp. 2.350

12 Januari 2003 Memerima dana pembinaan dari PSSI senilai Rp. 100.000

12 Januari 2003 Membeli pemain asing dari Brasil, Mr. Cabecao Dacosta

seharga Rp. 350.000 dari klub brasil SATA.

13 Januari 2003 Membeli pemain lokal dari PS. Bekonang , Totok Jawoto,

seharga Rp. 13.500

14 Januari 2003 Membeli peralatan rumah tangga untuk asrama pemain senilai

Rp. 7.000

15 Januari 2003 Membayar beban listrik, telepon, air pam,langganan internet,

dengan jumlah Rp.5.235

15 Januari 2003 Langganan majalah, surat kabar dan tabloid dibayar tunai

Rp.200

16 Januari 2003 Pembayaran gaji minggu kedua Rp. 28.500

16 Januari 2003 Membayar secara kredit beban makan dan minum Rp. 4.200

17 Januari 2003 Menerima pembayaran dari penerimaan karcis pertandingan

persahabatan di Surabaya senilai Rp. 35.000

17 Januari 2003 Beban transport perjalanan ke Surabaya Rp. 5.000

17 Januari 2003 Dibayarkan honor dan uang suka pemain selama di Surabaya

Rp. 20.000

18 Januari 2003 terjadi kecelakaan pada saat latihan yang mengakibatkan

cederanya salah seorang pemain untuk itu harus dirawat di

rumah sakit, beban yang timbul dari kejadian ini adalah

sebesar Rp. 2.500

25 Januari 2003 Pembayaran gaji minggu ketiga Rp. 30.000

82

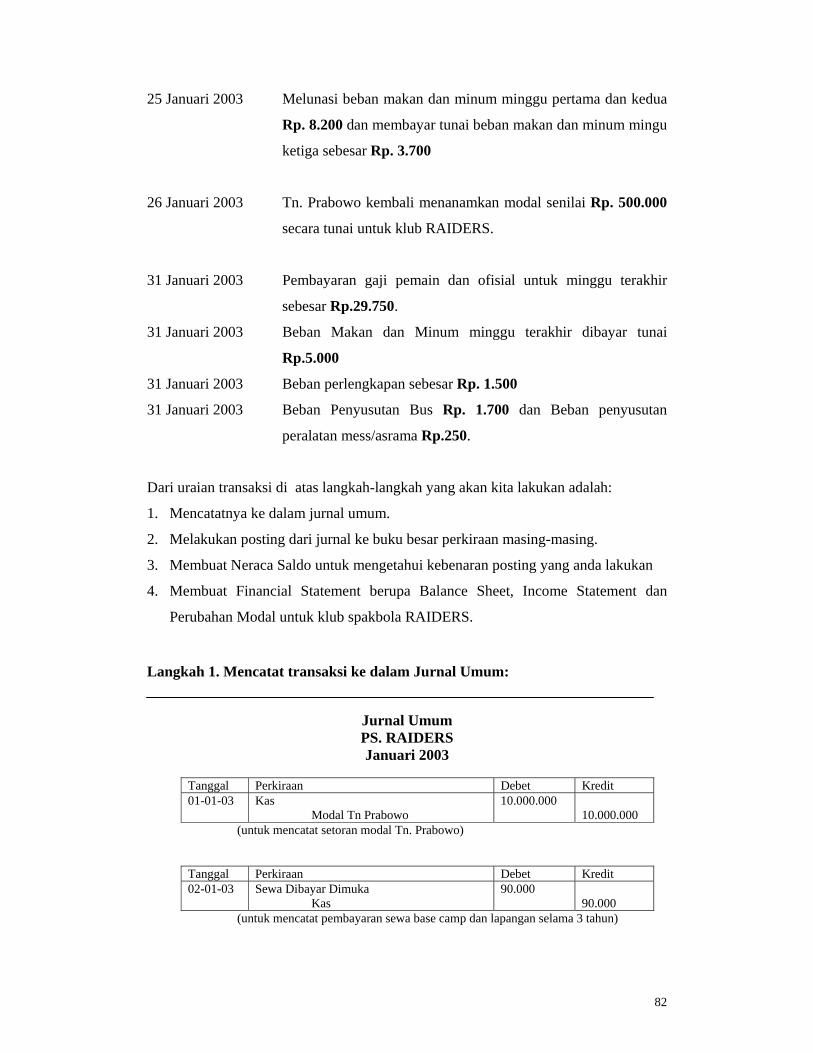

25 Januari 2003 Melunasi beban makan dan minum minggu pertama dan kedua

Rp. 8.200 dan membayar tunai beban makan dan minum mingu

ketiga sebesar Rp. 3.700

26 Januari 2003 Tn. Prabowo kembali menanamkan modal senilai Rp. 500.000

secara tunai untuk klub RAIDERS.

31 Januari 2003 Pembayaran gaji pemain dan ofisial untuk minggu terakhir

sebesar Rp.29.750.

31 Januari 2003 Beban Makan dan Minum minggu terakhir dibayar tunai

Rp.5.000

31 Januari 2003 Beban perlengkapan sebesar Rp. 1.500

31 Januari 2003 Beban Penyusutan Bus Rp. 1.700 dan Beban penyusutan

peralatan mess/asrama Rp.250.

Dari uraian transaksi di atas langkah-langkah yang akan kita lakukan adalah:

1. Mencatatnya ke dalam jurnal umum.

2. Melakukan posting dari jurnal ke buku besar perkiraan masing-masing.

3. Membuat Neraca Saldo untuk mengetahui kebenaran posting yang anda lakukan

4. Membuat Financial Statement berupa Balance Sheet, Income Statement dan

Perubahan Modal untuk klub spakbola RAIDERS. Langkah 1. Mencatat transaksi ke dalam Jurnal Umum:

Jurnal Umum PS. RAIDERS Januari 2003

Tanggal Perkiraan Debet Kredit 01-01-03

Kas Modal Tn Prabowo

10.000.000 10.000.000

(untuk mencatat setoran modal Tn. Prabowo)

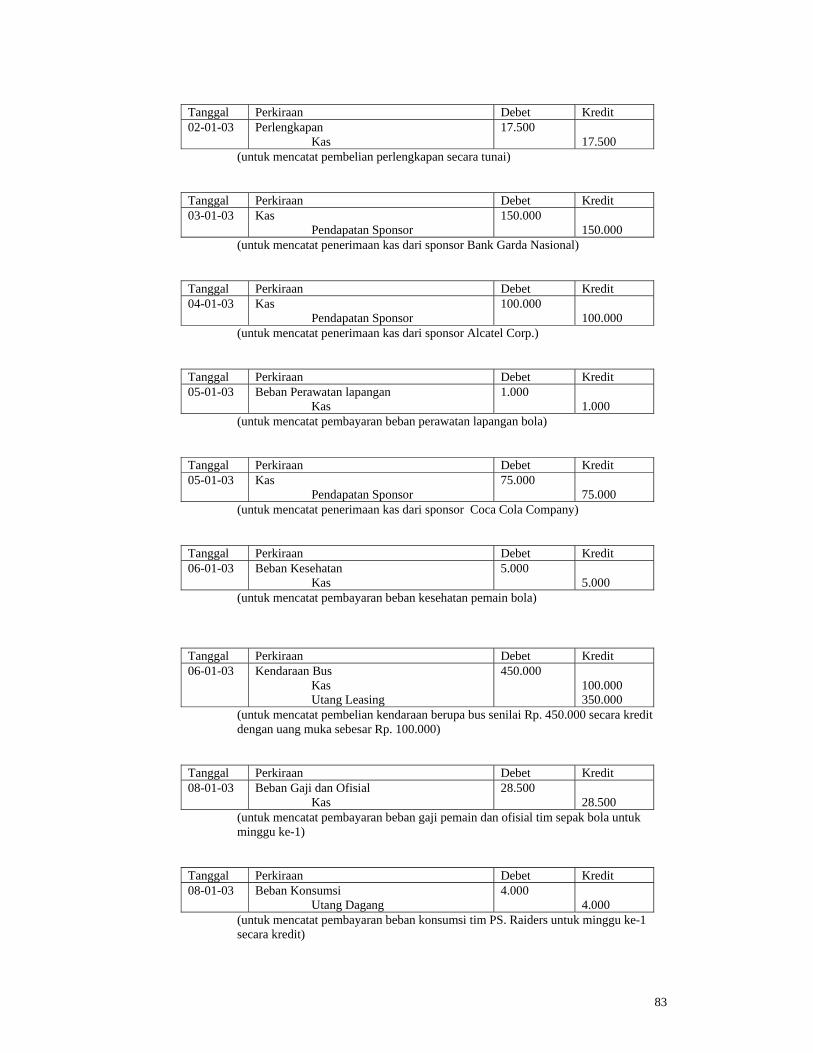

Tanggal Perkiraan Debet Kredit 02-01-03

Sewa Dibayar Dimuka Kas

90.000 90.000

(untuk mencatat pembayaran sewa base camp dan lapangan selama 3 tahun)

83

Tanggal Perkiraan Debet Kredit 02-01-03

Perlengkapan Kas

17.500 17.500

(untuk mencatat pembelian perlengkapan secara tunai)

Tanggal Perkiraan Debet Kredit 03-01-03

Kas Pendapatan Sponsor

150.000 150.000

(untuk mencatat penerimaan kas dari sponsor Bank Garda Nasional)

Tanggal Perkiraan Debet Kredit 04-01-03

Kas Pendapatan Sponsor

100.000 100.000

(untuk mencatat penerimaan kas dari sponsor Alcatel Corp.)

Tanggal Perkiraan Debet Kredit 05-01-03

Beban Perawatan lapangan Kas

1.000 1.000

(untuk mencatat pembayaran beban perawatan lapangan bola)

Tanggal Perkiraan Debet Kredit 05-01-03

Kas Pendapatan Sponsor

75.000 75.000

(untuk mencatat penerimaan kas dari sponsor Coca Cola Company)

Tanggal Perkiraan Debet Kredit 06-01-03

Beban Kesehatan Kas

5.000 5.000

(untuk mencatat pembayaran beban kesehatan pemain bola)

Tanggal Perkiraan Debet Kredit 06-01-03

Kendaraan Bus Kas Utang Leasing

450.000 100.000 350.000

(untuk mencatat pembelian kendaraan berupa bus senilai Rp. 450.000 secara kredit dengan uang muka sebesar Rp. 100.000)

Tanggal Perkiraan Debet Kredit 08-01-03

Beban Gaji dan Ofisial Kas

28.500 28.500

(untuk mencatat pembayaran beban gaji pemain dan ofisial tim sepak bola untuk minggu ke-1)

Tanggal Perkiraan Debet Kredit 08-01-03

Beban Konsumsi Utang Dagang

4.000 4.000

(untuk mencatat pembayaran beban konsumsi tim PS. Raiders untuk minggu ke-1 secara kredit)

84

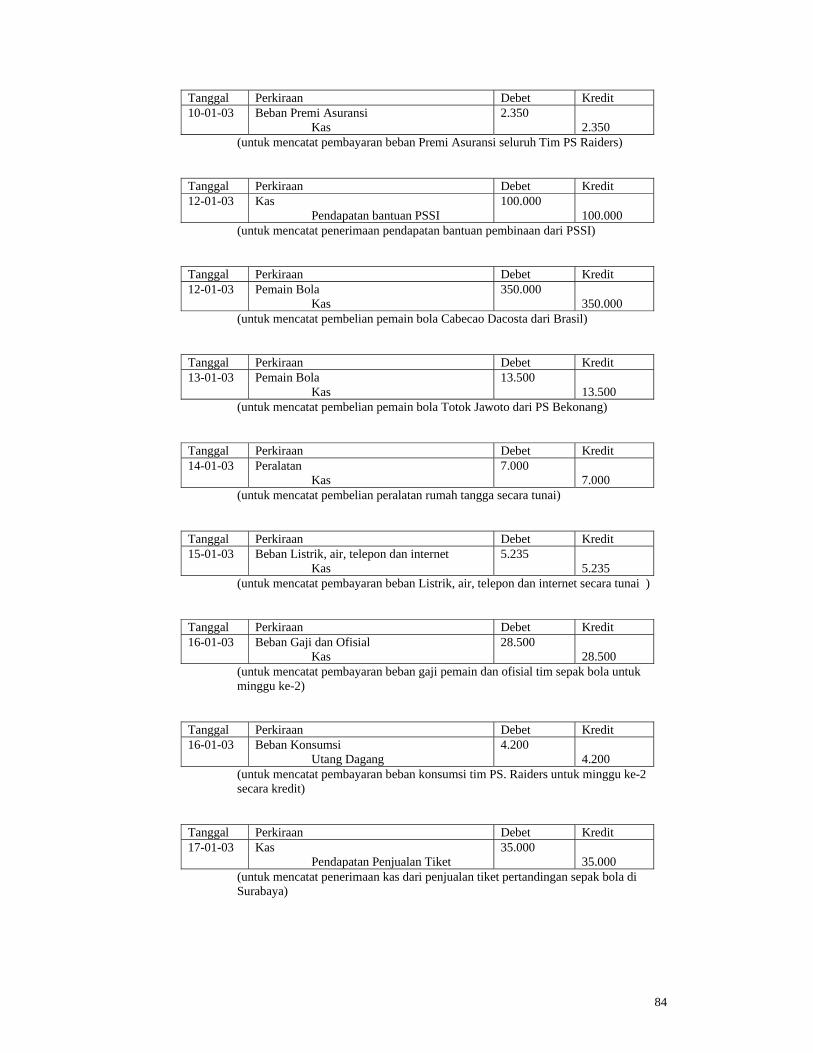

Tanggal Perkiraan Debet Kredit 10-01-03

Beban Premi Asuransi Kas

2.350 2.350

(untuk mencatat pembayaran beban Premi Asuransi seluruh Tim PS Raiders)

Tanggal Perkiraan Debet Kredit 12-01-03

Kas Pendapatan bantuan PSSI

100.000 100.000

(untuk mencatat penerimaan pendapatan bantuan pembinaan dari PSSI)

Tanggal Perkiraan Debet Kredit 12-01-03

Pemain Bola Kas

350.000 350.000

(untuk mencatat pembelian pemain bola Cabecao Dacosta dari Brasil)

Tanggal Perkiraan Debet Kredit 13-01-03

Pemain Bola Kas

13.500 13.500

(untuk mencatat pembelian pemain bola Totok Jawoto dari PS Bekonang)

Tanggal Perkiraan Debet Kredit 14-01-03

Peralatan Kas

7.000 7.000

(untuk mencatat pembelian peralatan rumah tangga secara tunai)

Tanggal Perkiraan Debet Kredit 15-01-03

Beban Listrik, air, telepon dan internet Kas

5.235 5.235

(untuk mencatat pembayaran beban Listrik, air, telepon dan internet secara tunai )

Tanggal Perkiraan Debet Kredit 16-01-03

Beban Gaji dan Ofisial Kas

28.500 28.500

(untuk mencatat pembayaran beban gaji pemain dan ofisial tim sepak bola untuk minggu ke-2)

Tanggal Perkiraan Debet Kredit 16-01-03

Beban Konsumsi Utang Dagang

4.200 4.200

(untuk mencatat pembayaran beban konsumsi tim PS. Raiders untuk minggu ke-2 secara kredit)

Tanggal Perkiraan Debet Kredit 17-01-03

Kas Pendapatan Penjualan Tiket

35.000 35.000

(untuk mencatat penerimaan kas dari penjualan tiket pertandingan sepak bola di Surabaya)

85

Tanggal Perkiraan Debet Kredit 17-01-03

Beban Transportasi Kas

5.000 5.000

(untuk mencatat pembayaran beban transportasi perjalanan ke Surabaya)

Tanggal Perkiraan Debet Kredit 17-01-03

Beban honor Pertandingan Kas

20.000 20.000

(untuk mencatat pembayaran beban honor dan uang saku seluruh Tim PS Raiders selama pertandingan di Surabaya)

Tanggal Perkiraan Debet Kredit 18-01-03

Beban Kesehatan Kas

2.500 2.500

(untuk mencatat pembayaran beban kesehatan yaitu perawatan di rumah sakit untuk pemain bola yang mengalami cedera )

Tanggal Perkiraan Debet Kredit 25-01-03

Beban Gaji dan Ofisial Kas

30.000 30.000

(untuk mencatat pembayaran beban gaji pemain dan ofisial tim sepak bola untuk minggu ke-3)

Tanggal Perkiraan Debet Kredit 25-01-03

Beban Konsumsi Kas

3.700 3.700

(untuk mencatat pembayaran beban konsumsi tim PS. Raiders untuk minggu ke-3 secara tunai)

Tanggal Perkiraan Debet Kredit 25-01-03

Utang Dagang Kas

8.200 8.200

(untuk mencatat pelunasan utang dagang beban konsumsi minggu 1 dan 2)

Tanggal Perkiraan Debet Kredit 01-01-03

Kas Modal Tn Prabowo

500.000 500.000

(untuk mencatat penambahan setoran modal Tn. Prabowo)

Tanggal Perkiraan Debet Kredit 31-01-03

Beban Gaji dan Ofisial Kas

29.750 29.750

(untuk mencatat pembayaran beban gaji pemain dan ofisial tim sepak bola untuk minggu ke-4)

86

Tanggal Perkiraan Debet Kredit 31-01-03

Beban Konsumsi Kas

5.000 5.000

(untuk mencatat pembayaran beban konsumsi tim PS. Raiders untuk minggu ke-4 secara tunai)

Tanggal Perkiraan Debet Kredit 31-01-03

Beban Perlengkapan Perlengkapan

30.000 30.000

(untuk mencatat pemakaian perlengkapan sebesar Rp. 30.000)

Tanggal Perkiraan Debet Kredit 31-01-03

Beban Penyusutan Kendaraan Bus Akumulasi Penyusutan Kendaraan Bus

1.700 1.700

(untuk mencatat beban penyusutan kendaraan bus untuk bulan Januari 2009)

Tanggal Perkiraan Debet Kredit 31-01-03

Beban Penyusutan Peralatan Akumulasi Penyusutan Peralatan

250 250

(untuk mencatat beban penyusutan peralatan untuk bulan Januari 2009)

Langkah 2. Melakukan posting dari jurnal ke buku besar perkiraan masing-

masing.

Nama Perkiraan : Kas Tgl Keterangan Debet Kredit Saldo

JAN 1

2

2

3

4

5

5

6

6

8

10

12

12

13

14

15

16

17

17

17

Setoran tunai Modal

Pembayaran Sewa Dibayar Dimuka

Pembelian Perlengkapan

Penerimaan Pendapatan Sponsor Bank Garda

Penerimaan Pendapatan Sponsor Alcatel

Pembayaran Beban Perawatan Lapangan

Penerimaan Pendapatan Sponsor Coca Cola

Pembayaran Beban Kesehatan

Pembayaran Uang Muka Pembelian Kend. Bus

Pembayaran beban Gaji Minggu ke 1

Pembayaran Premi Asuransi

Penerimaan Dana Bantuan dari PSSI

Pembelian Pemain Bola

Pembelian Pemain Bola

Pembelian Peralatan

Pembayaran Beban Listrik, air, telp., internet

Pembayaran gaji minggu ke-2

Penerimaan Pendapatan Tiket

Pembayaran Beban transportasi

Pembayaran honor pertandingan

10.000.000

-

-

150.000

100.000

-

75.000

-

-

-

-

100.000

-

-

-

-

-

35.000

-

-

-

90.000

17.500

-

-

1.000

-

5.000

100.000

28.500

2.350

-

350.000

13.500

7.000

5.235

28.500

-

5.000

20.000

10.000.000

9.910.000

9.892.500

10.042.500

10.142.500

10.141.500

10.216.500

10.211.500

10.111.500

10.83.000

10.080.650

10.180.650

9.830.650

9.817.150

9.810.150

9.804.915

9.776.415

9.811.415

9.806.415

9.786.415

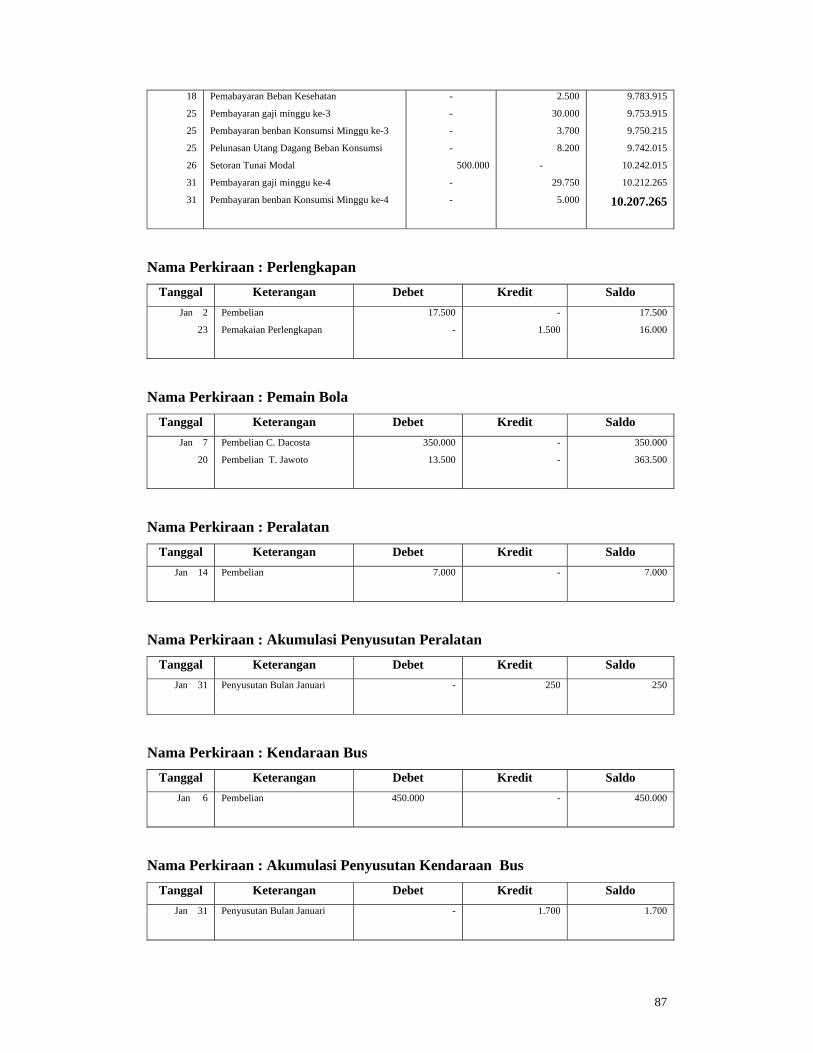

87

18

25

25

25

26

31

31

Pemabayaran Beban Kesehatan

Pembayaran gaji minggu ke-3

Pembayaran benban Konsumsi Minggu ke-3

Pelunasan Utang Dagang Beban Konsumsi

Setoran Tunai Modal

Pembayaran gaji minggu ke-4

Pembayaran benban Konsumsi Minggu ke-4

-

-

-

-

500.000

-

-

2.500

30.000

3.700

8.200

-

29.750

5.000

9.783.915

9.753.915

9.750.215

9.742.015

10.242.015

10.212.265

10.207.265

Nama Perkiraan : Perlengkapan

Tanggal Keterangan Debet Kredit Saldo Jan 2

23

Pembelian

Pemakaian Perlengkapan

17.500

-

-

1.500

17.500

16.000

Nama Perkiraan : Pemain Bola

Tanggal Keterangan Debet Kredit Saldo Jan 7

20

Pembelian C. Dacosta

Pembelian T. Jawoto

350.000

13.500

-

-

350.000

363.500

Nama Perkiraan : Peralatan

Tanggal Keterangan Debet Kredit Saldo Jan 14

Pembelian

7.000

-

7.000

Nama Perkiraan : Akumulasi Penyusutan Peralatan

Tanggal Keterangan Debet Kredit Saldo Jan 31

Penyusutan Bulan Januari - 250

250

Nama Perkiraan : Kendaraan Bus

Tanggal Keterangan Debet Kredit Saldo Jan 6

Pembelian 450.000 -

450.000

Nama Perkiraan : Akumulasi Penyusutan Kendaraan Bus

Tanggal Keterangan Debet Kredit Saldo Jan 31

Penyusutan Bulan Januari - 1.700

1.700

88

Nama Perkiraan : Sewa Asrama dan Lapangan Dibayar Dimuka Tanggal Keterangan Debet Kredit Saldo

Jan 2

Pembayaran sewa 3 tahun 90.000 - 90.000

Nama Perkiraan : Utang Leasing Tanggal Keterangan Debet Kredit Saldo

Jan 6

Pembelian Kendaraan Bus - 350.000 350.000

Nama Perkiraan : Utang Dagang Tanggal Keterangan Debet Kredit Saldo

Jan 8

16

25

Konsumsi Minggu 1

Konsumsi Minggu 2

Pelunasan

-

-

8.200

4.000

4.200

-

4.000

8.200

0

Nama Perkiraan : Modal Tanggal Keterangan Debet Kredit Saldo

Jan 1

26

Setoran Modal Tn. Prabowo

Setoran Modal Tn. Prabowo

-

-

10.000.000

500.000

10.000.000

10.500.000

Nama Perkiraan : Pendapatan Sponsor Tanggal Keterangan Debet Kredit Saldo

Jan 3

4

5

Penerimaan dari Bank Garda

Penerimaan dari Alcatel

Penerimaan dari Coca Cola

-

-

-

150.000

100.000

75.000

150.000

250.000

325.000

Nama Perkiraan : Pendapatan Penjualan Tiket

Tanggal Keterangan Debet Kredit Saldo Jan 17

Penerimaan -

35.000

35.000

Nama Perkiraan : Pendapatan bantuan dana PSSI

Tanggal Keterangan Debet Kredit Saldo Jan 12 Penerimaan - 100.000 100.000

89

Nama Perkiraan : Pendapatan Sponsor Tanggal Keterangan Debet Kredit Saldo

Jan 3

4

5

Penerimaan dari Bank Garda

Penerimaan dari Alcatel

Penerimaan dari Coca Cola

-

-

-

150.000

100.000

75.000

150.000

250.000

325.000

Nama Perkiraan : Beban Gaji Pemain dan Ofisial

Tanggal Keterangan Debet Kredit Saldo Jan 8

16

25

31

Gaji minggu 1

Gaji minggu 2

Gaji minggu 3

Gaji minggu 4

28.500

28.500

30.000

29.750

-

-

-

-

28.500

57.000

87.000

116.750

Nama Perkiraan : Beban Konsumsi Tanggal Keterangan Debet Kredit Saldo

Jan 8

16

25

31

Konsumsi minggu 1

Konsumsi minggu 2

Konsumsi minggu 3

Konsumsi minggu 4

4.000

4.200

3.700

5.000

-

-

-

-

4.000

8.200

11.900

16.900

Nama Perkiraan : Beban Kesehatan Tanggal Keterangan Debet Kredit Saldo

Jan 6

18

Pembayaran

Pembayaran rumah sakit

5.000

2.500

-

-

5.000

7.500

Nama Perkiraan : Beban Listrik, Air, Telepon dan Internet

Tanggal Keterangan Debet Kredit Saldo Jan 8

Beban Bulan Januari 5.235

-

5.235

Nama Perkiraan : Beban Premi Asuransi

Tanggal Keterangan Debet Kredit Saldo Jan 10

Beban Bulan Januari 2.350

-

2.350

Nama Perkiraan : Beban Perawatan Lapangan

Tanggal Keterangan Debet Kredit Saldo Jan 5

Beban Bulan Januari 1.000

-

1.000

90

Nama Perkiraan : Beban Transportasi Tanggal Keterangan Debet Kredit Saldo

Jan 17

Pembayaran 5.000

-

5.000

Nama Perkiraan : Beban honor pertandingan pemain dan ofisial

Tanggal Keterangan Debet Kredit Saldo Jan 17

Pembayaran 20.000

-

20.000

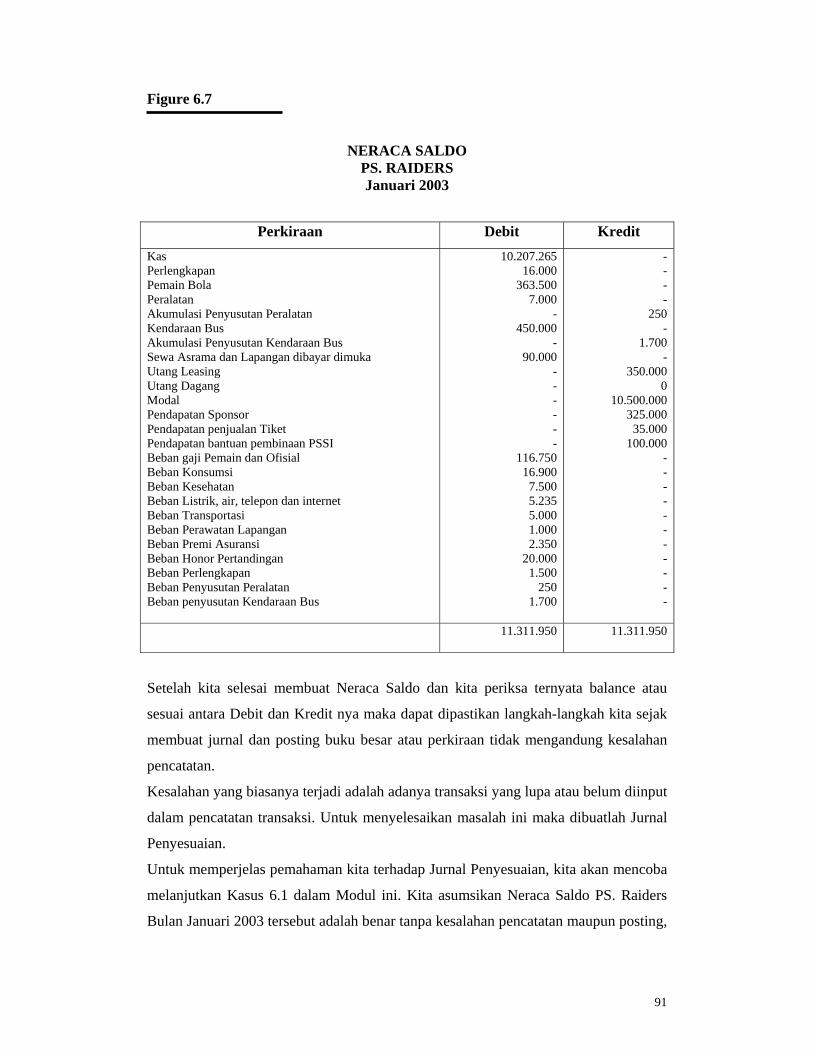

Langkah 3 : Membuat Neraca Saldo untuk mengetahui kebenaran posting yang

anda lakukan.

Gambaran ringkasan transaksi dari kegiatan posting di Perkiraan-perkiraan atau Buku

Besar ke dalam Neraca Saldo (trial balance) dapat anda lihat dalam Figure 6.7 berikut

ini :

91

Figure 6.7

NERACA SALDO PS. RAIDERS Januari 2003

Setelah kita selesai membuat Neraca Saldo dan kita periksa ternyata balance atau

sesuai antara Debit dan Kredit nya maka dapat dipastikan langkah-langkah kita sejak

membuat jurnal dan posting buku besar atau perkiraan tidak mengandung kesalahan

pencatatan.

Kesalahan yang biasanya terjadi adalah adanya transaksi yang lupa atau belum diinput

dalam pencatatan transaksi. Untuk menyelesaikan masalah ini maka dibuatlah Jurnal

Penyesuaian.

Untuk memperjelas pemahaman kita terhadap Jurnal Penyesuaian, kita akan mencoba

melanjutkan Kasus 6.1 dalam Modul ini. Kita asumsikan Neraca Saldo PS. Raiders

Bulan Januari 2003 tersebut adalah benar tanpa kesalahan pencatatan maupun posting,

Perkiraan Debit Kredit Kas Perlengkapan Pemain Bola Peralatan Akumulasi Penyusutan Peralatan Kendaraan Bus Akumulasi Penyusutan Kendaraan Bus Sewa Asrama dan Lapangan dibayar dimuka Utang Leasing Utang Dagang Modal Pendapatan Sponsor Pendapatan penjualan Tiket Pendapatan bantuan pembinaan PSSI Beban gaji Pemain dan Ofisial Beban Konsumsi Beban Kesehatan Beban Listrik, air, telepon dan internet Beban Transportasi Beban Perawatan Lapangan Beban Premi Asuransi Beban Honor Pertandingan Beban Perlengkapan Beban Penyusutan Peralatan Beban penyusutan Kendaraan Bus

10.207.265 16.000

363.500 7.000

- 450.000

- 90.000

- - - - - -

116.750 16.900

7.500 5.235 5.000 1.000 2.350

20.000 1.500

250 1.700

- - - -

250 -

1.700 -

350.000 0

10.500.000 325.000

35.000 100.000

- - - - - - - - - - -

11.311.950

11.311.950

92

namun setelah diperiksa ternyata masih ada transaksi yang belum dibukukan dalam

catatan akuntansi PS. Raiders yaitu antara lain:

1. Gaji ofisial yang masih kurang dibayar sebesar Rp. 7.500.000

2. Biaya perawatan lapangan yang masih harus dibayar sebesar Rp. 2.500.000

3. Beban iklan di Surat Kabar bulan Januari 2003 adalah Rp. 3.000.000

4. Pajak Penghasilan yang masih terutang adalah sebesar Rp. 5.258.500

5. Perlengkapan yang masih tersisa untuk bulan Januari 2003 sebesar Rp. 8.250.000

6. Perbaikan bus sebesar Rp. 2.450.000 belum dibayar.

7. Beban Cleaning Service (kebersihan) unuk bulan Januari 2003 yang belum ditagih

adalah sebesar Rp.500.000

Atas informasi di atas langkah kita berikutnya adalah membuat Jurnal Penyesuaian.

Langkah 4 : Membuat Ayat-ayat Jurnal Penyesuaian

Jurnal Penyesuaian PS. RAIDERS

31 Januari 2003

Tanggal Perkiraan Debet Kredit 31-01-03

Beban gaji Pemain dan Ofisial Utang gaji

7.500 7.500

(untuk mencatat Gaji ofisial yang masih kurang dibayar)

Tanggal Perkiraan Debet Kredit 31-01-03

Beban Perawatan lapangan bola Utang Perawatan lapangan bola

2.500 2.500

(untuk mencatat Biaya perawatan lapangan yang masih harus dibayar sebesar Rp.2.500)

Tanggal Perkiraan Debet Kredit 31-01-03

Beban Iklan Utang iklan

3.000 3.000

(untuk mencatat Beban iklan di Surat Kabar bulan Januari 2003)

Tanggal Perkiraan Debet Kredit 31-01-03

Beban Pajak Penghasilan Utang Pajak Penghasilan

5.258 5.258

(untuk mencatat Pajak Penghasilan yang masih terutang dan belum dibayar)

93

Tanggal Perkiraan Debet Kredit 31-01-03

Beban Perlengkapan Utang Perlengkapan

7.750 7.750

(untuk mencatat penggunaan Perlengkapan yang belum dicatat)

Tanggal Perkiraan Debet Kredit 31-01-03

Beban Perbaikan Kendaraan Bus Utang Perbaikan kendaraan Bus

2.450 2.450

(untuk mencatat Beban Perbaikan bus sebesar Rp. 2.450belum dibayar)

Tanggal Perkiraan Debet Kredit 31-01-03

Beban Kebersihan Utang Kebersihan

500 500

(untuk mencatat Beban Cleaning Service (kebersihan) unuk bulan Januari 2003 yang belum ditagih adalah sebesar Rp.500)

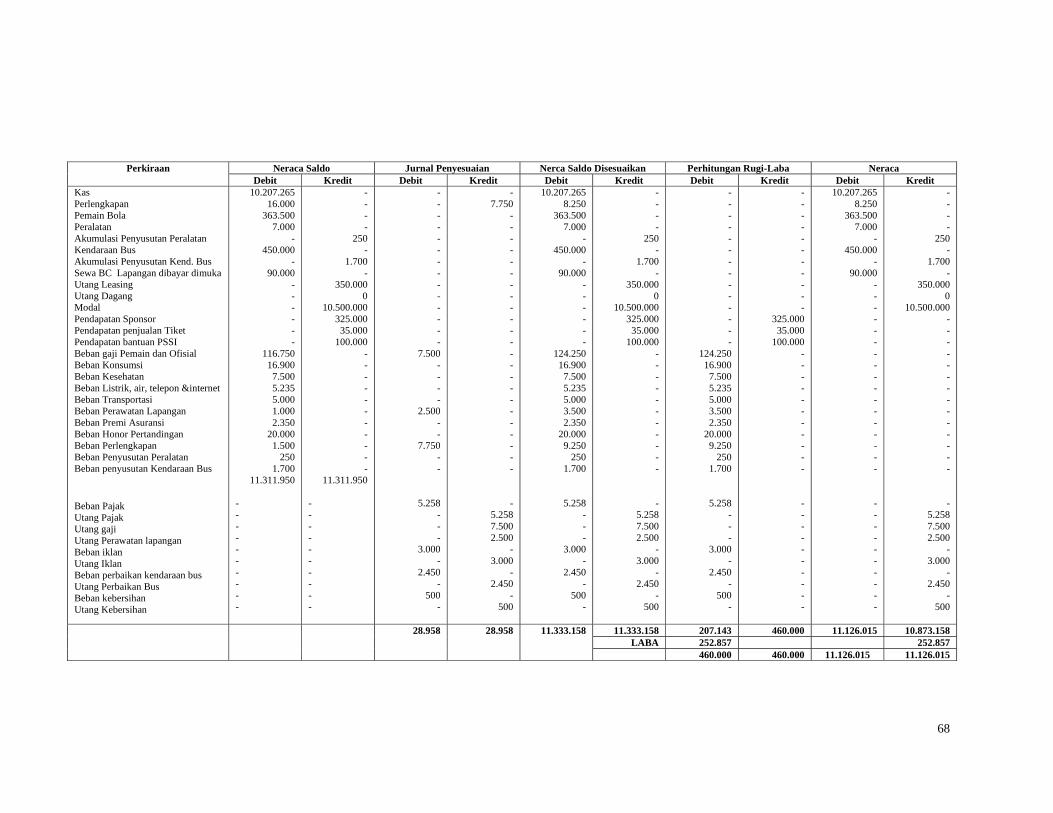

Langkah 5 : Membuat Neraca Lajur (worksheet)

Setelah Jurnal Penyesuaian kita buat, maka untuk selanjutnya yang harus kita lakukan

adalah membuat Neraca Lajur atau worksheet. Bila Neraca Lajur tidak kita buat maka

akan sulit untuk membuat penyajian Laporan Keuangan secara lengkap.

Berikut di bawah ini adalah Neraca Lajur untuk PS Raiders bulan januari 2003 seperti

digambarkan dalam Figure 6.8. Figure 6.8.

NERACA LAJUR PS. RAIDERS Januari 2003

68

Perkiraan Neraca Saldo Jurnal Penyesuaian Nerca Saldo Disesuaikan Perhitungan Rugi-Laba Neraca

Debit Kredit Debit Kredit Debit Kredit Debit Kredit Debit Kredit Kas Perlengkapan Pemain Bola Peralatan Akumulasi Penyusutan Peralatan Kendaraan Bus Akumulasi Penyusutan Kend. Bus Sewa BC Lapangan dibayar dimuka Utang Leasing Utang Dagang Modal Pendapatan Sponsor Pendapatan penjualan Tiket Pendapatan bantuan PSSI Beban gaji Pemain dan Ofisial Beban Konsumsi Beban Kesehatan Beban Listrik, air, telepon &internet Beban Transportasi Beban Perawatan Lapangan Beban Premi Asuransi Beban Honor Pertandingan Beban Perlengkapan Beban Penyusutan Peralatan Beban penyusutan Kendaraan Bus Beban Pajak Utang Pajak Utang gaji Utang Perawatan lapangan Beban iklan Utang Iklan Beban perbaikan kendaraan bus Utang Perbaikan Bus Beban kebersihan Utang Kebersihan

10.207.265 16.000

363.500 7.000

- 450.000

- 90.000

- - - - - -

116.750 16.900

7.500 5.235 5.000 1.000 2.350

20.000 1.500

250 1.700

11.311.950 - - - - - - - - - -

- - - -

250 -

1.700 -

350.000 0

10.500.000 325.000 35.000

100.000 - - - - - - - - - - -

11.311.950 - - - - - - - - - -

- - - - - - - - - - - - - -

7.500 - - - -

2.500 - -

7.750 - -

5.258 - - -

3.000 -

2.450 -

500 -

- 7.750

- - - - - - - - - - - - - - - - - - - - - - -

- 5.258 7.500 2.500

- 3.000

- 2.450

- 500

10.207.265 8.250

363.500 7.000

- 450.000

- 90.000

- - - - - -

124.250 16.900

7.500 5.235 5.000 3.500 2.350

20.000 9.250

250 1.700

5.258 - - -

3.000 -

2.450 -

500 -

- - - -

250 -

1.700 -

350.000 0

10.500.000 325.000

35.000 100.000

- - - - - - - - - - -

- 5.258 7.500 2.500

- 3.000

- 2.450

- 500

- - - - - - - - - - - - - -

124.250 16.900

7.500 5.235 5.000 3.500 2.350

20.000 9.250

250 1.700

5.258 - - -

3.000 -

2.450 -

500 -

- - - - - - - - - - -

325.000 35.000

100.000 - - - - - - - - - - -

- - - - - - - - - -

10.207.265 8.250

363.500 7.000

- 450.000

- 90.000

- - - - - - - - - - - - - - - - -

- - - - - - - - - -

- - - -

250 -

1.700 -

350.000 0

10.500.000 - - - - - - - - - - - - - -

- 5.258 7.500 2.500

- 3.000

- 2.450

- 500

28.958 28.958 11.333.158 11.333.158 207.143 460.000 11.126.015 10.873.158 LABA 252.857 252.857

460.000 460.000 11.126.015 11.126.015

68