aralık ayı aylık araştırma bülteni aralık raporu

TRANSCRIPT

Aylık Araştırma Bülteni

Aralık RAPORU Aralık

Türkiye Ekonomisi

Geride bıraktığımız ayın en önemli gelişmesi hiç şüphesiz ki ABD Başkanlık

seçimleri oldu. Başkanlık yarışının galibi Cumhuriyetçi aday Donald Trump

olurken, küresel piyasalarda volatilitenin arttığına şahit olduk.

Cumhuriyetçiler kongrede 235, senato da ise 51 koltukla siyaset kadar

ekonomi politikalarında da bundan sonraki süreçte etkili olacaklarını

gösterdiler.

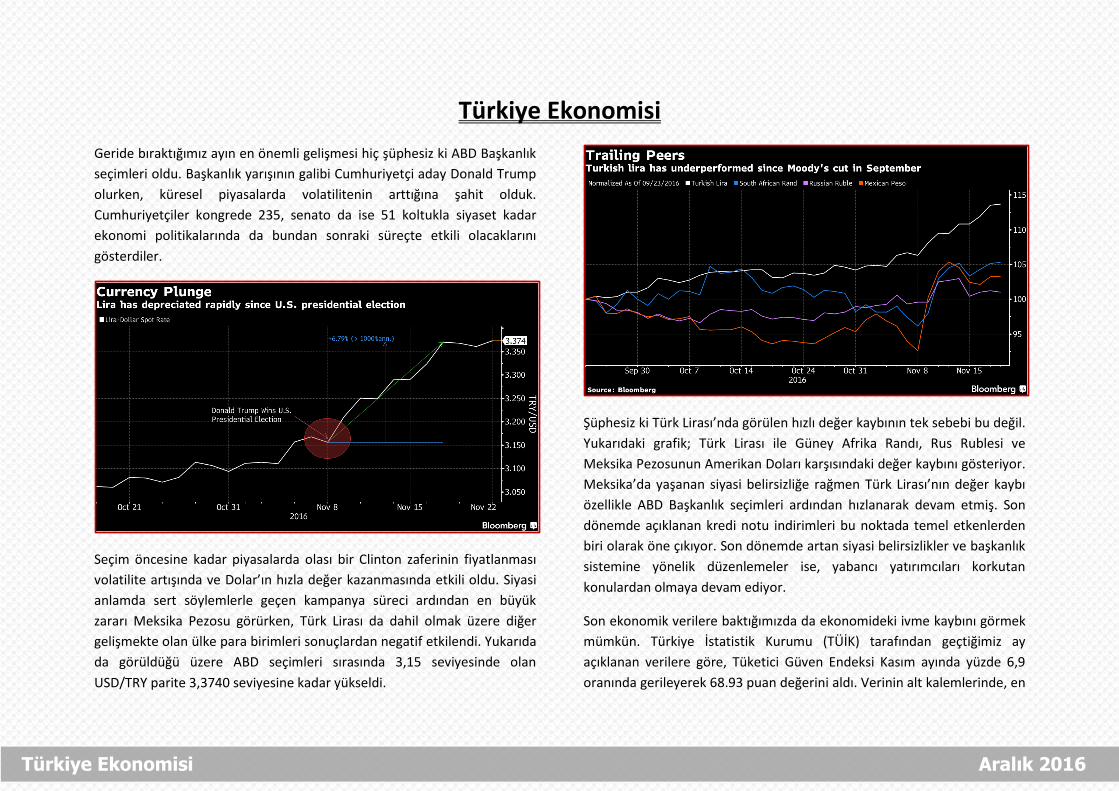

Seçim öncesine kadar piyasalarda olası bir Clinton zaferinin fiyatlanması

volatilite artışında ve Dolar’ın hızla değer kazanmasında etkili oldu. Siyasi

anlamda sert söylemlerle geçen kampanya süreci ardından en büyük

zararı Meksika Pezosu görürken, Türk Lirası da dahil olmak üzere diğer

gelişmekte olan ülke para birimleri sonuçlardan negatif etkilendi. Yukarıda

da görüldüğü üzere ABD seçimleri sırasında 3,15 seviyesinde olan

USD/TRY parite 3,3740 seviyesine kadar yükseldi.

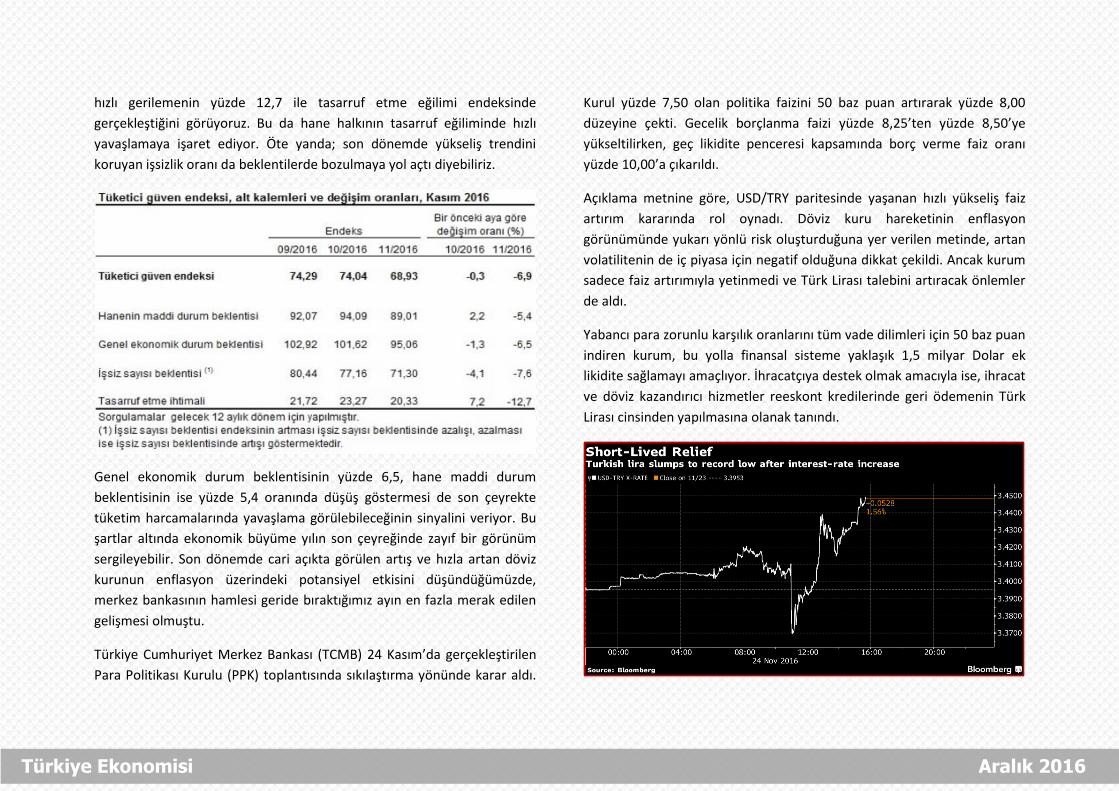

Şüphesiz ki Türk Lirası’nda görülen hızlı değer kaybının tek sebebi bu değil.

Yukarıdaki grafik; Türk Lirası ile Güney Afrika Randı, Rus Rublesi ve

Meksika Pezosunun Amerikan Doları karşısındaki değer kaybını gösteriyor.

Meksika’da yaşanan siyasi belirsizliğe rağmen Türk Lirası’nın değer kaybı

özellikle ABD Başkanlık seçimleri ardından hızlanarak devam etmiş. Son

dönemde açıklanan kredi notu indirimleri bu noktada temel etkenlerden

biri olarak öne çıkıyor. Son dönemde artan siyasi belirsizlikler ve başkanlık

sistemine yönelik düzenlemeler ise, yabancı yatırımcıları korkutan

konulardan olmaya devam ediyor.

Son ekonomik verilere baktığımızda da ekonomideki ivme kaybını görmek

mümkün. Türkiye İstatistik Kurumu (TÜİK) tarafından geçtiğimiz ay

açıklanan verilere göre, Tüketici Güven Endeksi Kasım ayında yüzde 6,9

oranında gerileyerek 68.93 puan değerini aldı. Verinin alt kalemlerinde, en

Türkiye Ekonomisi Aralık 2016

hızlı gerilemenin yüzde 12,7 ile tasarruf etme eğilimi endeksinde

gerçekleştiğini görüyoruz. Bu da hane halkının tasarruf eğiliminde hızlı

yavaşlamaya işaret ediyor. Öte yanda; son dönemde yükseliş trendini

koruyan işsizlik oranı da beklentilerde bozulmaya yol açtı diyebiliriz.

Genel ekonomik durum beklentisinin yüzde 6,5, hane maddi durum

beklentisinin ise yüzde 5,4 oranında düşüş göstermesi de son çeyrekte

tüketim harcamalarında yavaşlama görülebileceğinin sinyalini veriyor. Bu

şartlar altında ekonomik büyüme yılın son çeyreğinde zayıf bir görünüm

sergileyebilir. Son dönemde cari açıkta görülen artış ve hızla artan döviz

kurunun enflasyon üzerindeki potansiyel etkisini düşündüğümüzde,

merkez bankasının hamlesi geride bıraktığımız ayın en fazla merak edilen

gelişmesi olmuştu.

Türkiye Cumhuriyet Merkez Bankası (TCMB) 24 Kasım’da gerçekleştirilen

Para Politikası Kurulu (PPK) toplantısında sıkılaştırma yönünde karar aldı.

Kurul yüzde 7,50 olan politika faizini 50 baz puan artırarak yüzde 8,00

düzeyine çekti. Gecelik borçlanma faizi yüzde 8,25’ten yüzde 8,50’ye

yükseltilirken, geç likidite penceresi kapsamında borç verme faiz oranı

yüzde 10,00’a çıkarıldı.

Açıklama metnine göre, USD/TRY paritesinde yaşanan hızlı yükseliş faiz

artırım kararında rol oynadı. Döviz kuru hareketinin enflasyon

görünümünde yukarı yönlü risk oluşturduğuna yer verilen metinde, artan

volatilitenin de iç piyasa için negatif olduğuna dikkat çekildi. Ancak kurum

sadece faiz artırımıyla yetinmedi ve Türk Lirası talebini artıracak önlemler

de aldı.

Yabancı para zorunlu karşılık oranlarını tüm vade dilimleri için 50 baz puan

indiren kurum, bu yolla finansal sisteme yaklaşık 1,5 milyar Dolar ek

likidite sağlamayı amaçlıyor. İhracatçıya destek olmak amacıyla ise, ihracat

ve döviz kazandırıcı hizmetler reeskont kredilerinde geri ödemenin Türk

Lirası cinsinden yapılmasına olanak tanındı.

Türkiye Ekonomisi Aralık 2016

Ancak TCMB’nin bu kararının Türk Lirası üzerindeki pozitif etkisi oldukça

sınırlı kaldı. Aynı saatlerde açıklanan Avrupa Parlamentosu (AP) kararı,

USD/TRY paritesindeki aşağı yönlü hareketin kısa ömürlü olmasındaki

temel etken olarak öne çıkıyor. Parlamento, 37’ye 479 oyla Türkiye ile

müzakerelerin geçici olarak dondurulması yönünde karar aldı. Dolayısıyla

en büyük ticari ortağımız olan AB ile ilişkilerde bozulma olduğunu ve bu

durumun yatırımcıları rahatsız ettiğini söyleyebiliriz.

Kısa vadede verilerde görülecek iyileşme ve ekonomi yönetiminin

açıklamaları, Türk Lirası’ndaki değer kaybının önüne geçebilir. Ancak orta

ve uzun vadede belirleyici faktör Dolar Endeksi olmaya devam edecektir.

Trump’ın ABD Başkanı seçilmesi, 2017 yılında FED’in para politikasında da

değişiklik sinyali veriyor.

FED’in Aralık ayında faiz artıracağına kesin gözüyle bakılması, Dolar’da hızlı

değer artışına yol açtı. Trump’ın altyapı harcamalarını arttırarak büyümeyi

hızlandırma hedefi, enflasyonun yükselmesi sebebiyle FED’in

tahminlerden daha hızlı faiz artırabileceğini gösteriyor. Aralık ayı faiz

artırımı Dolar Endeksi’nde çoktan fiyatlandı ancak 2017 yılı beklentisi

endeksteki yükselişi destekliyor.

Gelişmekte olan ekonomiler için FED’in faiz artırımının hızlanması, fon

çıkışını hızlandıracak başlıca faktör. Öte yanda, Trump’ın ticaret ve

gelişmekte olan ekonomilerle ilgili politika vaatleri, Türk Lirası’nı daha da

kırılgan hale getiriyor. Şu ana kadar bu risklerin bir bölümünün USD/TRY

paritesinde fiyatlandığını düşünüyoruz. Ancak Avrupa’da gerçekleştirilecek

seçimler ve Aralık ayı başındaki İtalya referandumu, bölge ekonomilerine

yönelik yeni bir belirsizlik süreci demek. Türkiye’nin en büyük ticari ortağı

olan Avrupa Birliği’nde ekonominin yavaşlaması halinde dış ticaret

verilerinde ivme kaybı gündeme gelebilir.

Türkiye Ekonomisi Aralık 2016

Amerika Ekonomisi

İlk önce Brexit sonra Trump şimdi de İtalya mı? Kasım ayının ilk haftası Merkez Bankaları toplantıları ikinci hafta Amerikan

seçimleri sonraki hafta seçim sarhoşluğu derken bu ay yine hiperaktifiz.

Seçimler öncesinde küresel piyasaların korkulu rüyası olan Donald

Trump’a gelince bugünlerde çok sevimli fiyatlamalara neden oluyor.

Abartılı olabilir ama piyasaların heyecanını anlıyoruz.

Dünya’nın lokomotif ekonomisi mevcut politikaların devamını istemedi ve

Cumhuriyetçilere hem Beyaz Saray’da hem kongrede yetki verdi.

Amerika’da yorumcular Trump dönemini Reagen ile benzeştirirken tam

yetki ile ekonomik ve politik değişim anlamında Trump’ı daha şanslı

görüyorlar.

21 Ocak’ta Trump söz verdiği yenilikler için hummalı bir çalışmaya

başlarken piyasalar vergi kesintileri, sağlık sisteminde reform ve artan alt

yapı yatırımları ile bütçe açığı/GSYIH oranı ve federal bütçe açığını

sorgulayacak. Seçim öncesinde Trump’ın dış ticaret hadleri ile ilgili

söylemlerinin zamanla gerçeğe dönüşmesi ise Kanada’dan Çin’e birçok

ülkeyi yakından ilgilendiriyor. Piyasalardaki aksiyona gelince; Bugünlerdeki

risk alma iştahı yenilikçi politikaların bir sonucu olarak hızlanan ekonomik

büyüme ve enflasyon bekleyişine dayanıyor. Önce olumlu beklentileri

keyifle satın alan küresel piyasalar bir sonraki adımda olası negatif

gelişmeleri görmeye başlayabilir. Bu noktada realite ve zamanlama önemli

hale geliyor.

O zaman 2017 senesi için Amerikan ekonomisi ile ilgili nereleri

konuşacağız sıralayalım.

21 Ocak’ta Cumhuriyetçi parti lideri Donald Trump’ın görevi devir

alması ile başlayacak yeni dönemde değişen politikalara paralel

Mart ayında borçlanma tavanının yükseltilmesi şart. Bu noktada

iki taraflı yetki ile bir sıkıntı yaşanması beklenmiyor.

İlk 100 günlük planda yer alan vergi kesintilerinin federal bütçe

üzerindeki etkisi konuşulacak bir başka konu olacak. Federal bütçe

öngörüsünden sorumlu komite, vergi kesintilerinin federal bütçe

etkisinin önümüzdeki yıllarda 6 trilyon dolara ulaşacağını tahmin

ediyor. Telaffuz edilen rakam yıllık Gayri Safi Yurt İçi Hasıla

artışının %3’üne tekabül ediyor. Burada kongrede yasanın

görüşülmesi ve de geçmesi sancılı olabilir.

Trump hükümeti Clinton’un ajandasında yer alan alt yapı

yatırımlarının ikiye katlamayı planlıyor. Ekonomik faydası

konusunda 2018 yılına sarkabilir ve büyüme etkisi limitli kalabilir

yorumları yapılıyor.

Amerika’da yerleşik şirketlerin deniz aşırı ülkelerdeki karlarını

ülkeye getirmelerinin önü açılırken bu adımın işletme

yatırımlarında artışı beraberinde getireceği tahmin ediliyor.

Dış ticarette korumacılık anlayışı ise belirsizliğini koruyor ve

Amerika’nın ticaret ortağı ülkeler için risk teşkil ediyor.

Amerika Ekonomisi Aralık 2016

Bütün bunları gerçekleştirirken yeni hükümetin seçim öncesindeki

söylemlerini yumuşatması gerektiği görüşündeyiz. Küresel Dünya ve

küresel ekonomi kavramı sadece kendi politikalarım diyen bir Amerika’yı

kaldıramaz. Öte yanda bu tarz bir anlayışın kimseye faydası olmaz.

Amerika’da borcun Gayri Safi Yurt İçi Hasıla (GSYIH) oranı %125 ve yeni

politikalar ile bu oran daha hızlı yükselecek. Kongre bütçe komitesi 2016

mali yılı için 250 milyar dolar faiz faturası çıkarıyor. 10 seneden az bir

zamanda borca ödenen yıllık faiz oranının 800 milyar dolar üzerine

çıkabileceğinden bahsediliyor. Kısaca artan bütçe açığını karşılayacak bir

ekonomik büyüme rakamı yakalanmadıkça bu borç sarmalı devam edecek.

Trump’ın işi hiç kolay değil!

Kim ne kadar Amerikan tahvili taşıyor? (milyar USD)

Tabloda Eylül 2016 tarihi itibari ile Amerikan tahvilleri taşıyan ilk on ülkeyi

görüyoruz. Amerika’nın toplam borcu 19,8 trilyon Dolar iken bunun

yaklaşık 6,15 trilyon Dolar’ını yabancı devletler satın almış. Bir başka

deyişle Amerikan ekonomisini %31 oran ile yabancı devletler finanse

ediyor. İlk sırada Çin ikinci sırada Japonya yer alırken iki ülkenin de

geçtiğimiz senenin aynı ayına kıyasla Amerikan tahvil ve bono piyasasında

taşıdıkları miktarı düşürdüklerini görüyoruz. Şimdi çıkıyoruz deseler ikincil

piyasada düşen tahvil bono fiyatları ile zararı göze almaları gerekiyor.

Nitekim Çin’in öncesinde rezerv çeşitlendirmesi ile Amerikan tahvillerini

azaltma isteği de bir senede ancak miktarları bu noktaya getirdi. Kısaca

Dünya çapında 2008 krizinden daha derin bir çalkantı olmaması için elleri

mahkum taşıyacaklar. Şimdilik bu çekişmede Amerika kazanmış görünse

de şartlar her an değişebilir ve orta noktada buluşma kaçınılmaz

görünüyor.

Piyasaların fiyatlamalarına gelince, tahvil bono piyasasında yükselen faiz

oranları ve dikleşen verim eğrisi ile 2016 Aralık ayından çok 2017

beklentilerini fiyatlamaya başladı. 2008 krizinden sonra bir türlü

toparlanamayan Amerikan ekonomisi tüm Dünya’nın fazla canını sıkmış

olacak ki şimdi herkes Amerika’dan medet umuyor. Kasım ayı verilerine

bakınca, Amerikan ekonomisi küresel piyasaların beklentisini karşılayabilir.

Trump ekonomik büyüme modeli ile enflasyonun da yükselmesi

beklenirken Ekim ayı tüketici enflasyonunda %0,4 artış ile yıllık enflasyon

gerçekleşmesi %1,6’ya yükseldi.

Tüketici enflasyonunda yükseliş sürüyor

Amerika Ekonomisi Aralık 2016

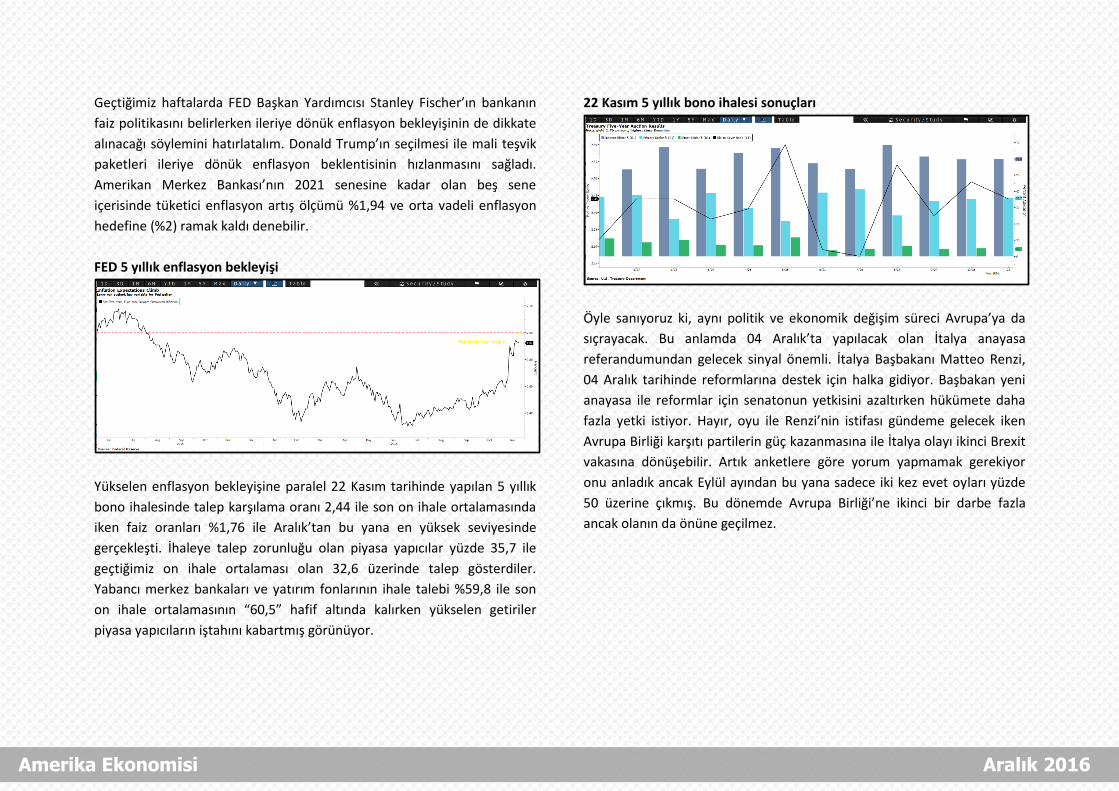

Geçtiğimiz haftalarda FED Başkan Yardımcısı Stanley Fischer’ın bankanın

faiz politikasını belirlerken ileriye dönük enflasyon bekleyişinin de dikkate

alınacağı söylemini hatırlatalım. Donald Trump’ın seçilmesi ile mali teşvik

paketleri ileriye dönük enflasyon beklentisinin hızlanmasını sağladı.

Amerikan Merkez Bankası’nın 2021 senesine kadar olan beş sene

içerisinde tüketici enflasyon artış ölçümü %1,94 ve orta vadeli enflasyon

hedefine (%2) ramak kaldı denebilir.

FED 5 yıllık enflasyon bekleyişi

Yükselen enflasyon bekleyişine paralel 22 Kasım tarihinde yapılan 5 yıllık

bono ihalesinde talep karşılama oranı 2,44 ile son on ihale ortalamasında

iken faiz oranları %1,76 ile Aralık’tan bu yana en yüksek seviyesinde

gerçekleşti. İhaleye talep zorunluğu olan piyasa yapıcılar yüzde 35,7 ile

geçtiğimiz on ihale ortalaması olan 32,6 üzerinde talep gösterdiler.

Yabancı merkez bankaları ve yatırım fonlarının ihale talebi %59,8 ile son

on ihale ortalamasının “60,5” hafif altında kalırken yükselen getiriler

piyasa yapıcıların iştahını kabartmış görünüyor.

22 Kasım 5 yıllık bono ihalesi sonuçları

Öyle sanıyoruz ki, aynı politik ve ekonomik değişim süreci Avrupa’ya da

sıçrayacak. Bu anlamda 04 Aralık’ta yapılacak olan İtalya anayasa

referandumundan gelecek sinyal önemli. İtalya Başbakanı Matteo Renzi,

04 Aralık tarihinde reformlarına destek için halka gidiyor. Başbakan yeni

anayasa ile reformlar için senatonun yetkisini azaltırken hükümete daha

fazla yetki istiyor. Hayır, oyu ile Renzi’nin istifası gündeme gelecek iken

Avrupa Birliği karşıtı partilerin güç kazanmasına ile İtalya olayı ikinci Brexit

vakasına dönüşebilir. Artık anketlere göre yorum yapmamak gerekiyor

onu anladık ancak Eylül ayından bu yana sadece iki kez evet oyları yüzde

50 üzerine çıkmış. Bu dönemde Avrupa Birliği’ne ikinci bir darbe fazla

ancak olanın da önüne geçilmez.

Amerika Ekonomisi Aralık 2016

Genç işsizlik oranı, yüksek borç yükü, zayıf ekonomik büyüme zayıf

görünüm ile İtalyan halkı ne kadar sabırlı göreceğiz? 2017 senesi Almanya,

Fransa ve Hollanda’da seçim yılı iken bir de İtalya eklenmesin? İstenilen

ölçüde toparlanamayan Avrupa ekonomisinde daha İngiltere olayı

çözülmeden artan politik tansiyon ile Euro/dolar için öteden beri

konuşulan 1,00 seviyesi kapıya dayanır. İşte o zaman şimdilerde artan faiz

oranları ile yıldızı sönen altın Avrupa Birliği’nin dağılma endişesi ve

gökyüzünü hedef alması beklenen ABD bütçe açığı ile bir anda şöhrete

koşar. Bill Gates’in de söylediği gibi aslında çözüm Trump’ta da değil artık

kapitalizmin ayakları titriyor. Bu sancılı arayışların sonu farklı olmalı aynı

yemeği ısıtıp ısıtıp önümüze koyuyorlar. Garip olan biz de her seferinde

yeni bir tat keşfetmiş gibi iştahla yiyoruz. Biz cefasını çekiyoruz umarız bir

sonraki nesil daha az ama daha sağlıklı yemek fırsatı bulur.

KANADA EKONOMİSİ

Aralık ayında ve 2017 senesinde Kanada ekonomisi için en önemli gelişme

Amerika ve Kanada arasındaki ticari ilişkilerin yeniden şekillenme ihtimali

olacak. Seçim kampanyası sırasında Donald Trump’ın, NAFTA’dan çekilme

veya anlaşma şartlarını gözden geçirme sözü Kanada ekonomisinin kabusu

olabilir.

Kanada ekonomisinde 2017 büyüme tahminleri şimdiden aşağı yönde

revize edilirken Fitch’e göre ekonomi önümüzdeki sene %1,9 büyüyecek.

Öte yanda ekonominin bu büyüme rakamını yakalayabilmesi için ihracatın

ivme kazanması gerekiyor. İşletme yatırımlarında yavaşlama ve yüksek

borç oranı ile hane halkının tüketim harcamalarında artış ihtimali zayıf.

Böyle iken sınır komşusu Amerika’nın ticari ortak olmaktan uzaklaşması

Kanada’nın iş hacmi için büyük tehdit olabilir. Ayrıca Amerikalı şirketlerin

kurumsal vergi indirimleri ile elde ettikleri rekabet avantajı Kanada

firmaları için dezavantaj oluyor.

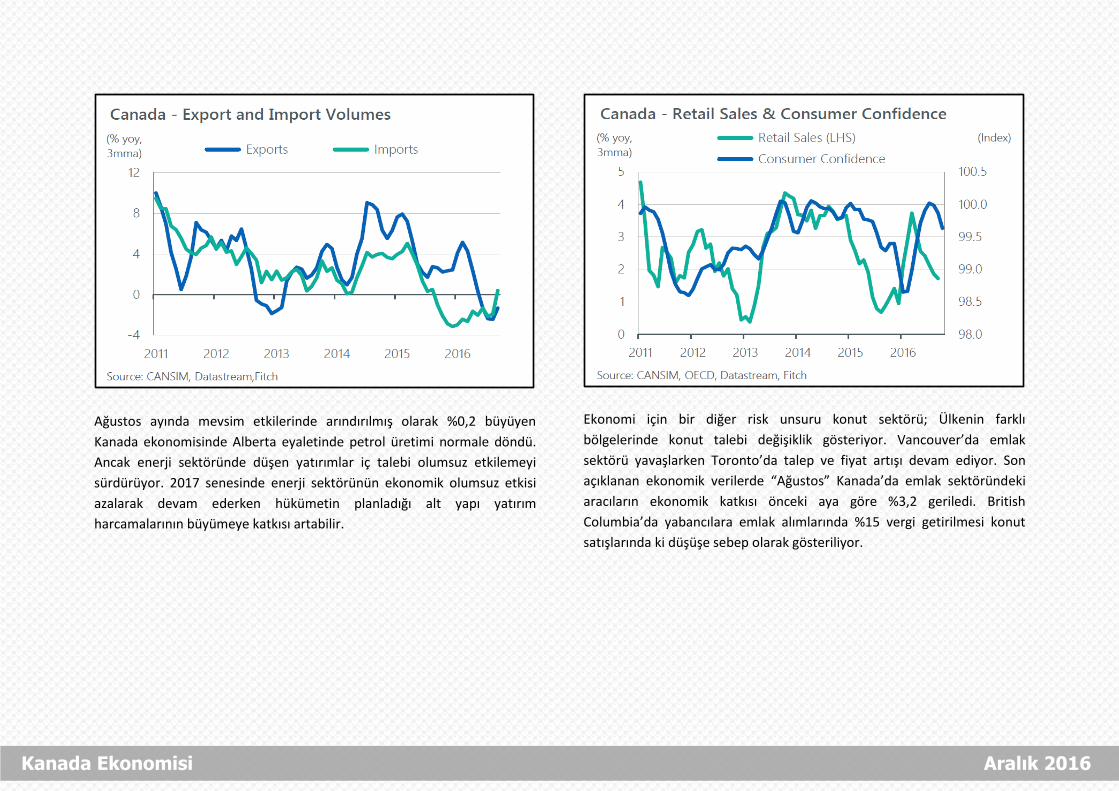

Kanada ekonomisinin 2015 senesinde Amerikan piyasalarına ihracat

bağımlılığı %75 üzerindeydi. Ülkenin Amerika’ya ihracatının üçte birini

enerji sektörü oluşturuyor. Diğer tarafta, enerji dışı sektörlerin ihracatı

Amerika’da özel sektör yatırımlarında yavaşlama ile Ocak-Eylül

döneminde dolar bazında %5,2 daraldı. Amerika’da işletme yatırımlarında

artış Kanada ihracatını olumlu yönde etkileyebilir. Kuşkusuz mevcut ticari

anlaşma koşullarının devam edeceği varsayımı ile.

Kanada Ekonomisi Aralık 2016

Ağustos ayında mevsim etkilerinde arındırılmış olarak %0,2 büyüyen

Kanada ekonomisinde Alberta eyaletinde petrol üretimi normale döndü.

Ancak enerji sektöründe düşen yatırımlar iç talebi olumsuz etkilemeyi

sürdürüyor. 2017 senesinde enerji sektörünün ekonomik olumsuz etkisi

azalarak devam ederken hükümetin planladığı alt yapı yatırım

harcamalarının büyümeye katkısı artabilir.

Ekonomi için bir diğer risk unsuru konut sektörü; Ülkenin farklı

bölgelerinde konut talebi değişiklik gösteriyor. Vancouver’da emlak

sektörü yavaşlarken Toronto’da talep ve fiyat artışı devam ediyor. Son

açıklanan ekonomik verilerde “Ağustos” Kanada’da emlak sektöründeki

aracıların ekonomik katkısı önceki aya göre %3,2 geriledi. British

Columbia’da yabancılara emlak alımlarında %15 vergi getirilmesi konut

satışlarında ki düşüşe sebep olarak gösteriliyor.

Kanada Ekonomisi Aralık 2016

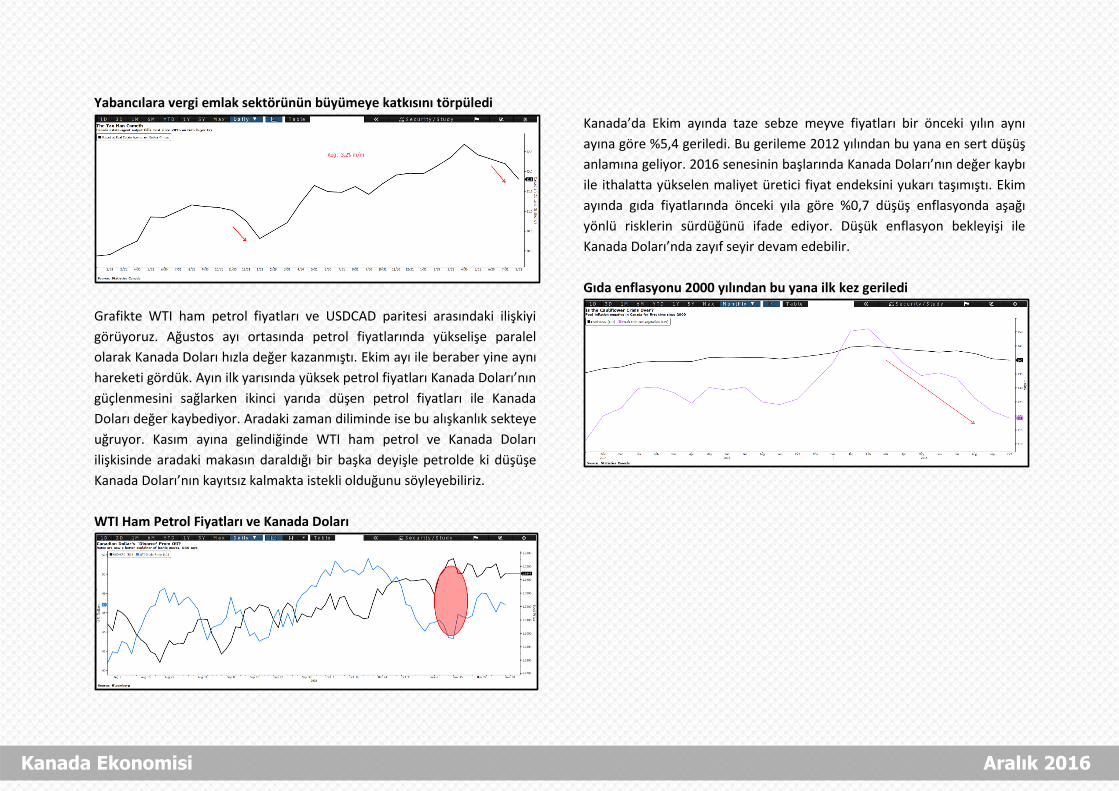

Yabancılara vergi emlak sektörünün büyümeye katkısını törpüledi

Grafikte WTI ham petrol fiyatları ve USDCAD paritesi arasındaki ilişkiyi

görüyoruz. Ağustos ayı ortasında petrol fiyatlarında yükselişe paralel

olarak Kanada Doları hızla değer kazanmıştı. Ekim ayı ile beraber yine aynı

hareketi gördük. Ayın ilk yarısında yüksek petrol fiyatları Kanada Doları’nın

güçlenmesini sağlarken ikinci yarıda düşen petrol fiyatları ile Kanada

Doları değer kaybediyor. Aradaki zaman diliminde ise bu alışkanlık sekteye

uğruyor. Kasım ayına gelindiğinde WTI ham petrol ve Kanada Doları

ilişkisinde aradaki makasın daraldığı bir başka deyişle petrolde ki düşüşe

Kanada Doları’nın kayıtsız kalmakta istekli olduğunu söyleyebiliriz.

WTI Ham Petrol Fiyatları ve Kanada Doları

Kanada’da Ekim ayında taze sebze meyve fiyatları bir önceki yılın aynı

ayına göre %5,4 geriledi. Bu gerileme 2012 yılından bu yana en sert düşüş

anlamına geliyor. 2016 senesinin başlarında Kanada Doları’nın değer kaybı

ile ithalatta yükselen maliyet üretici fiyat endeksini yukarı taşımıştı. Ekim

ayında gıda fiyatlarında önceki yıla göre %0,7 düşüş enflasyonda aşağı

yönlü risklerin sürdüğünü ifade ediyor. Düşük enflasyon bekleyişi ile

Kanada Doları’nda zayıf seyir devam edebilir.

Gıda enflasyonu 2000 yılından bu yana ilk kez geriledi

Kanada Ekonomisi Aralık 2016

AVUSTRALYA EKONOMİSİ

Aralık ayı başında (06 Aralık) Avustralya ekonomisinin üçüncü çeyrekte ne

kadar büyüdüğünü öğrenmiş olacağız. Üçüncü çeyrekte ekonominin

büyüme hızında önemli bir değişim beklenmiyor. Büyümenin detayında

servis sektörü ve konut piyasası veriyi yukarı çekerken madencilik

sektöründe daralmanın devam edeceği düşünülüyor.

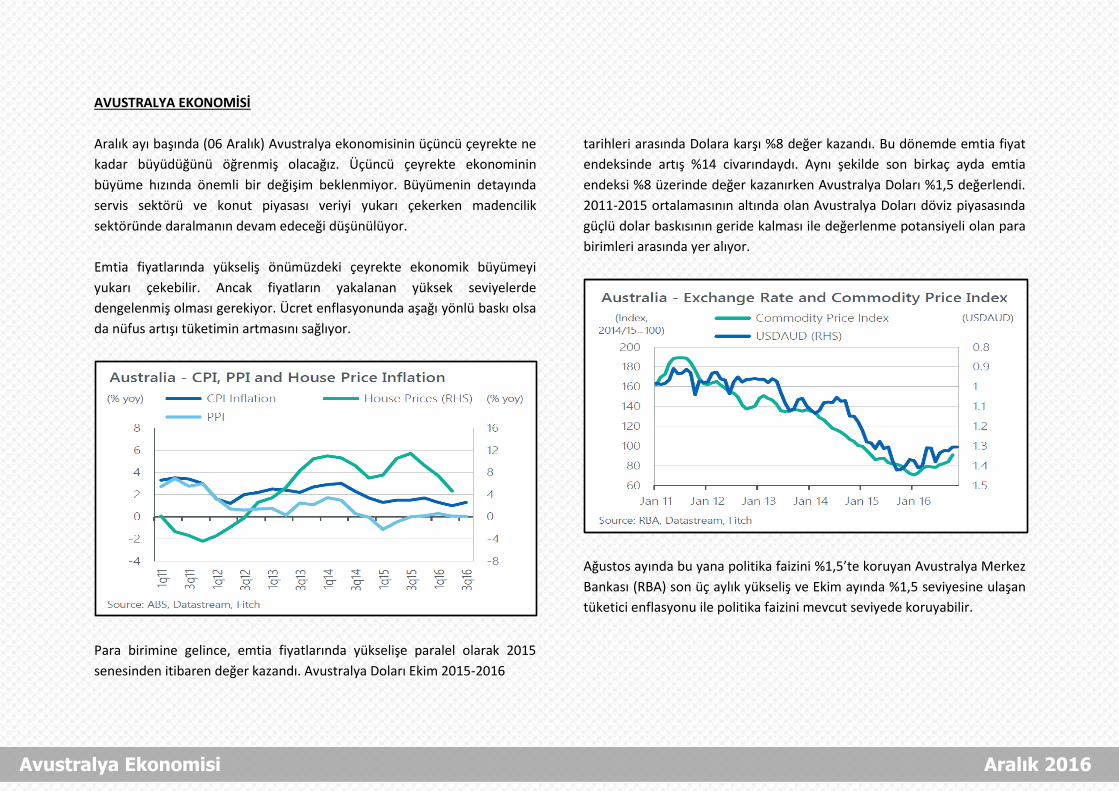

Emtia fiyatlarında yükseliş önümüzdeki çeyrekte ekonomik büyümeyi

yukarı çekebilir. Ancak fiyatların yakalanan yüksek seviyelerde

dengelenmiş olması gerekiyor. Ücret enflasyonunda aşağı yönlü baskı olsa

da nüfus artışı tüketimin artmasını sağlıyor.

Para birimine gelince, emtia fiyatlarında yükselişe paralel olarak 2015

senesinden itibaren değer kazandı. Avustralya Doları Ekim 2015-2016

tarihleri arasında Dolara karşı %8 değer kazandı. Bu dönemde emtia fiyat

endeksinde artış %14 civarındaydı. Aynı şekilde son birkaç ayda emtia

endeksi %8 üzerinde değer kazanırken Avustralya Doları %1,5 değerlendi.

2011-2015 ortalamasının altında olan Avustralya Doları döviz piyasasında

güçlü dolar baskısının geride kalması ile değerlenme potansiyeli olan para

birimleri arasında yer alıyor.

Ağustos ayında bu yana politika faizini %1,5’te koruyan Avustralya Merkez

Bankası (RBA) son üç aylık yükseliş ve Ekim ayında %1,5 seviyesine ulaşan

tüketici enflasyonu ile politika faizini mevcut seviyede koruyabilir.

Avustralya Ekonomisi Aralık 2016

İngiltere Ekonomisi

Brexit kararı birçok belirsizliği beraberinde getirirken, Sterlin’de de hızlı

değer kaybına yol açmıştı. Şüphesiz ki bu durum en fazla enflasyon

rakamları üzerinde etkili oldu. Ancak Kasım ayında açıklanan veriler

enflasyon artış hızının Ekim ayında yavaşladığına işaret ediyor. Tüketici

Fiyat Endeksi (TÜFE) Ekim ayında yüzde 0,1 oranında artışla tahminlerin

altında kalırken, bir önceki yılın aynı dönemine göre artış hızı yüzde 0,9

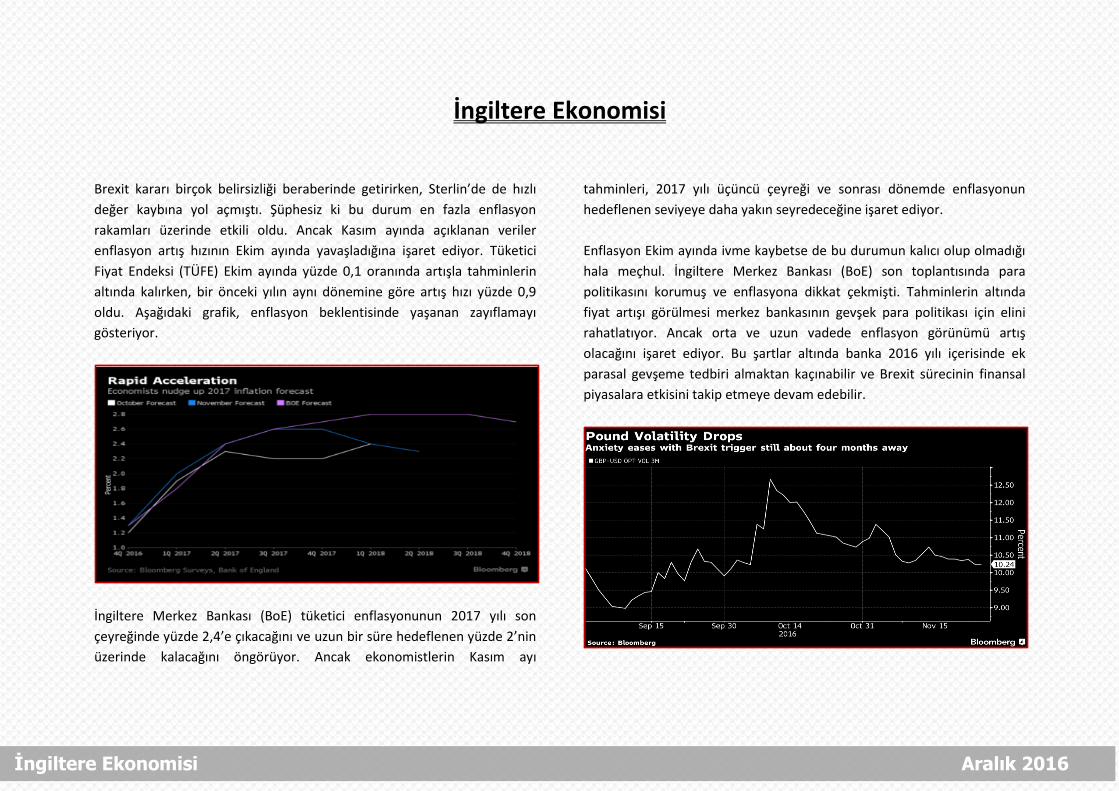

oldu. Aşağıdaki grafik, enflasyon beklentisinde yaşanan zayıflamayı

gösteriyor.

İngiltere Merkez Bankası (BoE) tüketici enflasyonunun 2017 yılı son

çeyreğinde yüzde 2,4’e çıkacağını ve uzun bir süre hedeflenen yüzde 2’nin

üzerinde kalacağını öngörüyor. Ancak ekonomistlerin Kasım ayı

tahminleri, 2017 yılı üçüncü çeyreği ve sonrası dönemde enflasyonun

hedeflenen seviyeye daha yakın seyredeceğine işaret ediyor.

Enflasyon Ekim ayında ivme kaybetse de bu durumun kalıcı olup olmadığı

hala meçhul. İngiltere Merkez Bankası (BoE) son toplantısında para

politikasını korumuş ve enflasyona dikkat çekmişti. Tahminlerin altında

fiyat artışı görülmesi merkez bankasının gevşek para politikası için elini

rahatlatıyor. Ancak orta ve uzun vadede enflasyon görünümü artış

olacağını işaret ediyor. Bu şartlar altında banka 2016 yılı içerisinde ek

parasal gevşeme tedbiri almaktan kaçınabilir ve Brexit sürecinin finansal

piyasalara etkisini takip etmeye devam edebilir.

İngiltere Ekonomisi Aralık 2016

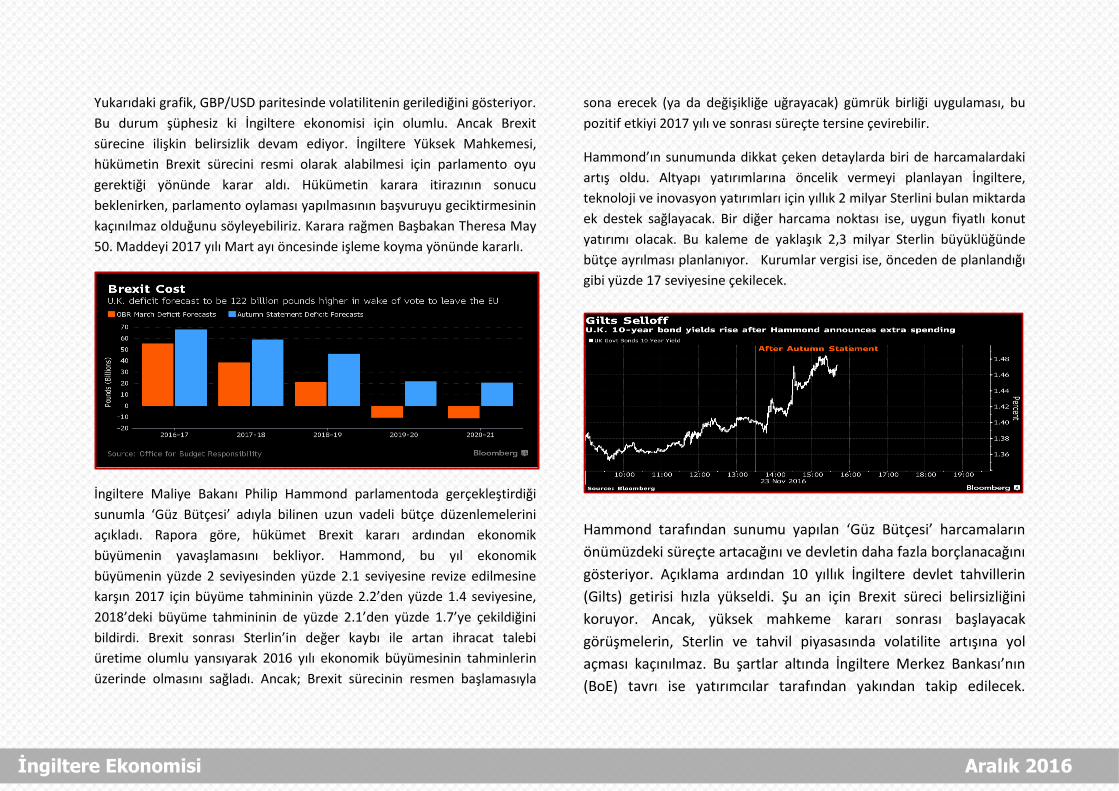

Yukarıdaki grafik, GBP/USD paritesinde volatilitenin gerilediğini gösteriyor.

Bu durum şüphesiz ki İngiltere ekonomisi için olumlu. Ancak Brexit

sürecine ilişkin belirsizlik devam ediyor. İngiltere Yüksek Mahkemesi,

hükümetin Brexit sürecini resmi olarak alabilmesi için parlamento oyu

gerektiği yönünde karar aldı. Hükümetin karara itirazının sonucu

beklenirken, parlamento oylaması yapılmasının başvuruyu geciktirmesinin

kaçınılmaz olduğunu söyleyebiliriz. Karara rağmen Başbakan Theresa May

50. Maddeyi 2017 yılı Mart ayı öncesinde işleme koyma yönünde kararlı.

İngiltere Maliye Bakanı Philip Hammond parlamentoda gerçekleştirdiği

sunumla ‘Güz Bütçesi’ adıyla bilinen uzun vadeli bütçe düzenlemelerini

açıkladı. Rapora göre, hükümet Brexit kararı ardından ekonomik

büyümenin yavaşlamasını bekliyor. Hammond, bu yıl ekonomik

büyümenin yüzde 2 seviyesinden yüzde 2.1 seviyesine revize edilmesine

karşın 2017 için büyüme tahmininin yüzde 2.2’den yüzde 1.4 seviyesine,

2018’deki büyüme tahmininin de yüzde 2.1’den yüzde 1.7’ye çekildiğini

bildirdi. Brexit sonrası Sterlin’in değer kaybı ile artan ihracat talebi

üretime olumlu yansıyarak 2016 yılı ekonomik büyümesinin tahminlerin

üzerinde olmasını sağladı. Ancak; Brexit sürecinin resmen başlamasıyla

sona erecek (ya da değişikliğe uğrayacak) gümrük birliği uygulaması, bu

pozitif etkiyi 2017 yılı ve sonrası süreçte tersine çevirebilir.

Hammond’ın sunumunda dikkat çeken detaylarda biri de harcamalardaki

artış oldu. Altyapı yatırımlarına öncelik vermeyi planlayan İngiltere,

teknoloji ve inovasyon yatırımları için yıllık 2 milyar Sterlini bulan miktarda

ek destek sağlayacak. Bir diğer harcama noktası ise, uygun fiyatlı konut

yatırımı olacak. Bu kaleme de yaklaşık 2,3 milyar Sterlin büyüklüğünde

bütçe ayrılması planlanıyor. Kurumlar vergisi ise, önceden de planlandığı

gibi yüzde 17 seviyesine çekilecek.

Hammond tarafından sunumu yapılan ‘Güz Bütçesi’ harcamaların

önümüzdeki süreçte artacağını ve devletin daha fazla borçlanacağını

gösteriyor. Açıklama ardından 10 yıllık İngiltere devlet tahvillerin

(Gilts) getirisi hızla yükseldi. Şu an için Brexit süreci belirsizliğini

koruyor. Ancak, yüksek mahkeme kararı sonrası başlayacak

görüşmelerin, Sterlin ve tahvil piyasasında volatilite artışına yol

açması kaçınılmaz. Bu şartlar altında İngiltere Merkez Bankası’nın

(BoE) tavrı ise yatırımcılar tarafından yakından takip edilecek.

İngiltere Ekonomisi Aralık 2016

Avrupa Ekonomisi

Avrupa bölgesi ekonomileri, Aralık ayı ve 2017 yılı içerisinde birçok siyasi

belirsizlikle karşı karşıya. Almanya ve Fransa seçimleri, şu an için finansal

piyasalarda tam olarak fiyatlanmıyor. Ancak, 4 Aralık Pazar günü İtalya’da

gerçekleştirilecek referandum için aynı şeyi söyleyemiyoruz. Donald

Trump’ın ABD Başkanı seçilmesi ardından değer kazanan Dolar’ın yanı sıra,

Euro’da görülen zayıf seyir de EUR/USD paritesinin gerilemesinde etkili.

Bu hareketin ne ölçüde kalıcı olacağı ise, İtalya referandum sonucuna bağlı

olabilir.

Yukarıdaki grafik, referandum öncesi gerçekleştirilen anket çalışmalarının

sonuçlarını gösteriyor. Anket sonuçlarına göre ‘Hayır’ oyları ağırlıklı olarak

çoğunlukta diyebiliriz. Bu da Başbakan Matteo Renzi’nin istifası ve büyük

olasılıkla sağ görüşlü bir partinin başa geçmesi anlamına geliyor. Brexit

kararı ardından ABD’de Trump’ın Başkan seçilmesi, bundan sonra popülist

söylemlerin siyasi alanda daha çok ön plana çıkacağını göstermişti.

Nitekim aynı durum Fransa ve Almanya için de geçerli. Avrupa Birliği’nin

ekonomi politikalarında değişiklik anlamına da gelen bu süreç, şüphesiz ki

Avrupa Merkez Bankası’nın (ECB) para politikası hamlelerinde de kendini

hissettirecektir.

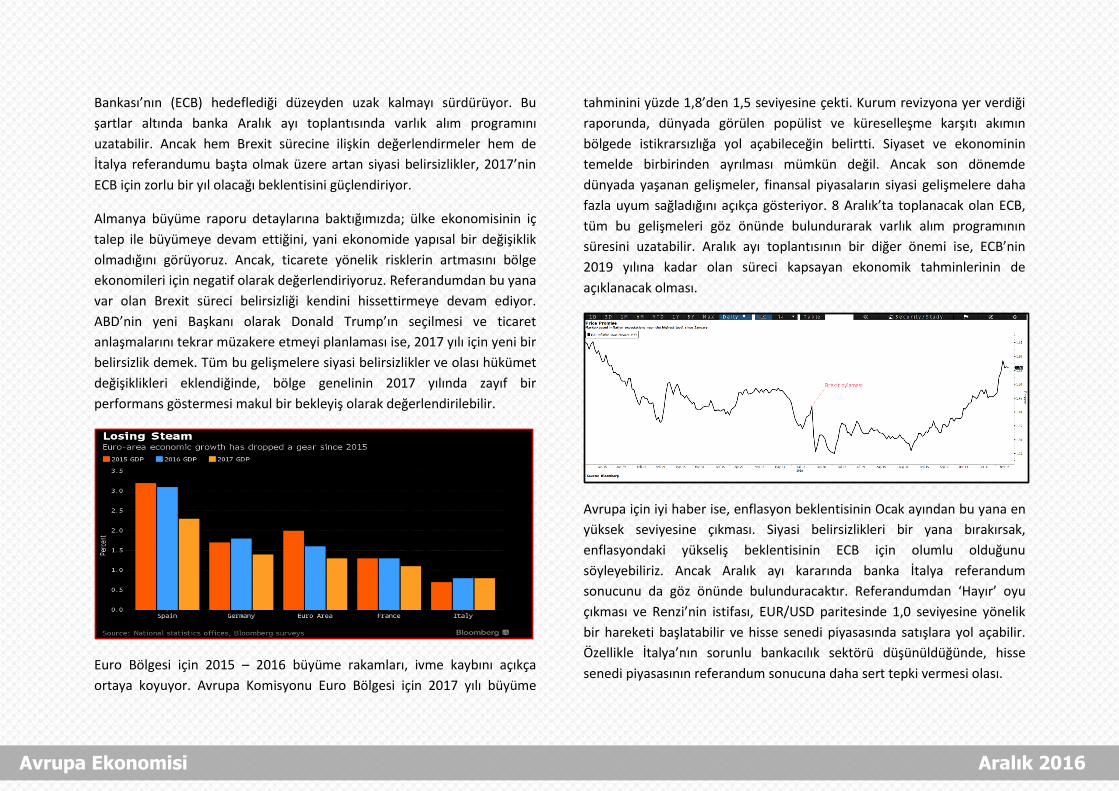

Öte yanda, bölge için politik riskler kadar ekonomik riskler de gündemde.

Euro Bölgesi’nin lokomotif ekonomisi Almanya’da büyüme yılın üçüncü

çeyreğinde ivme kaybetti.

Ülke ekonomisi yılın üçüncü çeyreğinde yüzde 0,2 oranında Gayri Safi

Yurtiçi Hasıla (GSYH) artış hızıyla ivme kaybetti. Bir önceki yılın aynı

dönemine göre büyüme hızı ise yüzde 1,7 oldu. Euro Bölgesi büyüme

rakamları iyileşmeye işaret etse de, ekonomik gelişme Avrupa Merkez

Avrupa Ekonomisi Aralık 2016

Bankası’nın (ECB) hedeflediği düzeyden uzak kalmayı sürdürüyor. Bu

şartlar altında banka Aralık ayı toplantısında varlık alım programını

uzatabilir. Ancak hem Brexit sürecine ilişkin değerlendirmeler hem de

İtalya referandumu başta olmak üzere artan siyasi belirsizlikler, 2017’nin

ECB için zorlu bir yıl olacağı beklentisini güçlendiriyor.

Almanya büyüme raporu detaylarına baktığımızda; ülke ekonomisinin iç

talep ile büyümeye devam ettiğini, yani ekonomide yapısal bir değişiklik

olmadığını görüyoruz. Ancak, ticarete yönelik risklerin artmasını bölge

ekonomileri için negatif olarak değerlendiriyoruz. Referandumdan bu yana

var olan Brexit süreci belirsizliği kendini hissettirmeye devam ediyor.

ABD’nin yeni Başkanı olarak Donald Trump’ın seçilmesi ve ticaret

anlaşmalarını tekrar müzakere etmeyi planlaması ise, 2017 yılı için yeni bir

belirsizlik demek. Tüm bu gelişmelere siyasi belirsizlikler ve olası hükümet

değişiklikleri eklendiğinde, bölge genelinin 2017 yılında zayıf bir

performans göstermesi makul bir bekleyiş olarak değerlendirilebilir.

Euro Bölgesi için 2015 – 2016 büyüme rakamları, ivme kaybını açıkça

ortaya koyuyor. Avrupa Komisyonu Euro Bölgesi için 2017 yılı büyüme

tahminini yüzde 1,8’den 1,5 seviyesine çekti. Kurum revizyona yer verdiği

raporunda, dünyada görülen popülist ve küreselleşme karşıtı akımın

bölgede istikrarsızlığa yol açabileceğin belirtti. Siyaset ve ekonominin

temelde birbirinden ayrılması mümkün değil. Ancak son dönemde

dünyada yaşanan gelişmeler, finansal piyasaların siyasi gelişmelere daha

fazla uyum sağladığını açıkça gösteriyor. 8 Aralık’ta toplanacak olan ECB,

tüm bu gelişmeleri göz önünde bulundurarak varlık alım programının

süresini uzatabilir. Aralık ayı toplantısının bir diğer önemi ise, ECB’nin

2019 yılına kadar olan süreci kapsayan ekonomik tahminlerinin de

açıklanacak olması.

Avrupa için iyi haber ise, enflasyon beklentisinin Ocak ayından bu yana en

yüksek seviyesine çıkması. Siyasi belirsizlikleri bir yana bırakırsak,

enflasyondaki yükseliş beklentisinin ECB için olumlu olduğunu

söyleyebiliriz. Ancak Aralık ayı kararında banka İtalya referandum

sonucunu da göz önünde bulunduracaktır. Referandumdan ‘Hayır’ oyu

çıkması ve Renzi’nin istifası, EUR/USD paritesinde 1,0 seviyesine yönelik

bir hareketi başlatabilir ve hisse senedi piyasasında satışlara yol açabilir.

Özellikle İtalya’nın sorunlu bankacılık sektörü düşünüldüğünde, hisse

senedi piyasasının referandum sonucuna daha sert tepki vermesi olası.

Avrupa Ekonomisi Aralık 2016

Emtia Piyasası

Emtia Piyasası Kendi İç Dinamiklerine Dönebilecek mi?

Emtia Piyasasında Kasım ayında yaşanan hareketlilik geçtiğimiz ay

raporunda çizdiğimiz çerçevedeydi. Yılın son ayına girilirken değişen,

Amerika’nın yeni Başkanı’nı seçmesi ile piyasaların geneli için açılan yeni

sayfaydı.

2017 ve 2018 senesi için Amerika ve Dünya genelinde değişen ekonomik

beklentilerden emtia piyasasının da payını alacağı kesin. Amerika için

beklenen hızlı ekonomik büyüme ve enflasyon diğer gelişmiş ve gelişen

ülkeleri peşinden sürükleyebilecek mi emin değiliz? Ancak emin

olduğumuz konu piyasada Dolar cinsinden fiyatlanan emtialar öyle ya da

böyle Amerikan ekonomisi ve FED faiz artırım beklentisinden etkilenecek.

Donald Trump’ın kampanya döneminde verdiği vaatlerin tamamının 2017

senesinde başlaması mümkün görünmüyor. Gelir vergisi ve kurumlar

vergisindeki indirimlerin yılın ilk yarısında hayata geçirilmesi beklenirken

alt yapı yatırımları için zamana ihtiyaç duyuluyor. Askeri harcamaları da

içine alan diğer icraatlarına ise 01 Ekim mali yılı sonrasına bırakılacağı

tahmin ediliyor.

Vergi indirimleri ve artan tüketici harcamaları ile Amerikan Merkez

Bankası’nın (FED) orta vadeli enflasyon hedefini kolaylaştırırken büyüme

ne olacak? Amerika için 2017 ve 2018 büyüme tahminleri şimdiden yukarı

yönde revize ediliyor. Ancak kurumlar temkinli ve Trump’ın hedefi olan

yüzde 4 büyüme rakamını henüz göremiyoruz. Amerikan ekonomisi yüzde

4 büyüme rakamını yakalasa da kalıcı olmayacağı düşünülüyor. Nedeni

yüzde 4,9 ile tam istihdam (4,5-5,0) seviyesine yaklaşan istihdam piyasası.

İşgücü katılım oranında artış ve verimlilik ile istihdam piyasasının

ekonomik büyümeye katkısı artırılabilir. Bu noktada Trump’ın “bilinen

göçmen politikasında” yumuşama gerekebilir.

Vergi indirimlerinin işletme yatırımlarında artışa dönüşmesi ise biraz güç.

Nedenine gelince Amerikan şirketleri artan karlılıkları direkt yatırıma

dönüştürmek yerine kar dağıtımına gidiyorlar. Bu bir gelenek ve bu yüzden

Amerikan hisse senedi piyasaları likit ve her daim yatırımcının ilgisini

çekme potansiyeline sahip. Deniz aşırı ülkelerden yatırımların ülkeye

çekilmesi ise işletme yatırımlarının artmasını sağlayabilir.

Emtia piyasasında ilk önce dolar hareketi ardından arz/talep dengesi ile

yapılacak fiyatlamalarda vergi indirimleri ile düşen bütçe gelirlerinin ne

kadarının GSYIH artışı ile karşılanacak ne kadarı açık oranını artıracak?

Sonunda soracağımız soru bu olacak “gökyüzü limit olursa” günün

sonunda piyasalar Amerikan Doları’na alternatif aramaya başlayabilir. İşte

bu noktada altın yine devreye giriyor. Tabi ki bu önümüzdeki ay

beklentimiz değil, bu tarz bir beklentinin gerçeğe dönüşmesi için zamana

ihtiyaç var.

Bir başka risk unsuru FED’in enflasyonun gerisinde kalması ve faiz

artırımında gecikmesi çünkü bir sonraki adımda daha güçlü bir hareket ile

büyüme hayali suya düşebilir? Bu ihtimali zayıf görüyoruz banka enflasyon

gerçekleşmesi yanında enflasyon bekleyişine de kararlarında yer veriyor.

Öte yanda FED bu anlamda Dünya’nın en tecrübeli Merkez Bankası

Emtia Piyasası Aralık 2016

enflasyon kokusunu çok iyi alıyor. Diyelim ki FED zamanlama hatası yaptı

bu tarz bir gelişme hızlanan enflasyon ile kısa süreliğine de olsa altın

fiyatlarını yukarı taşıyabilir. Ancak arkasından gelen hızlı bir faiz artışının

ve durgunluk endişesinin altın da dahil emtia piyasasına faydası

olmayacağını ekleyelim.

Bir başka önemli konu ticaret anlaşmaları ve bu konu emtia piyasalarını

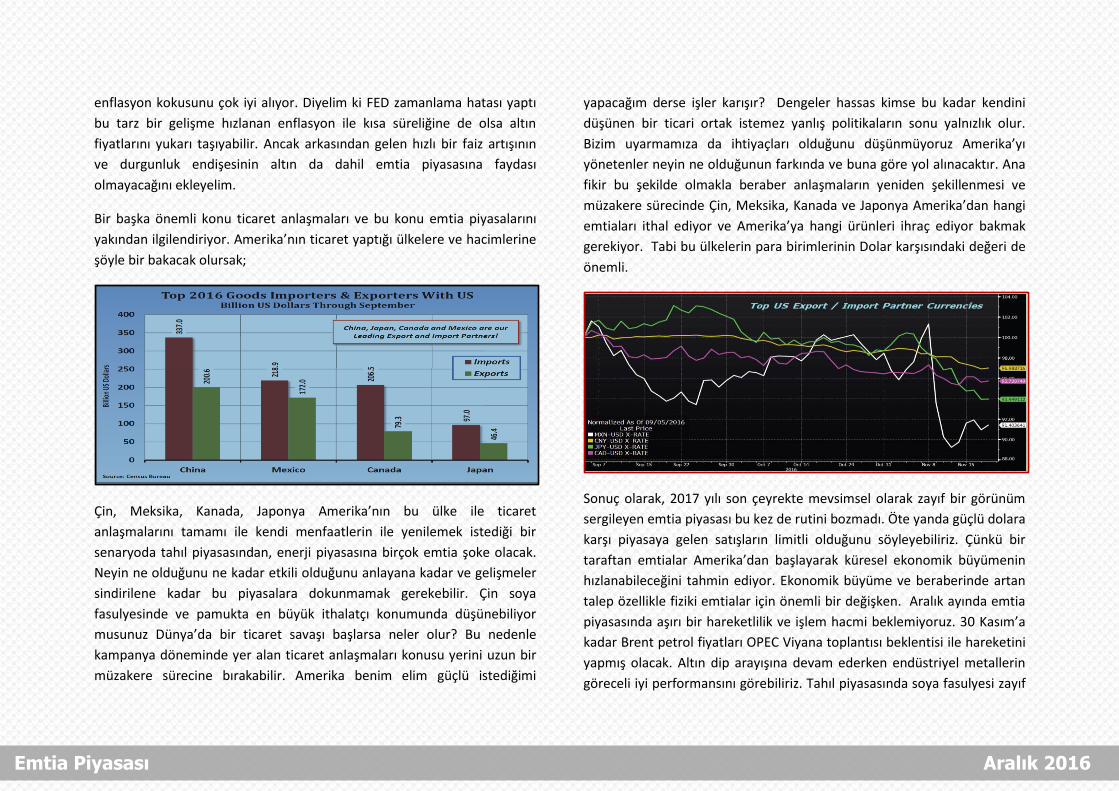

yakından ilgilendiriyor. Amerika’nın ticaret yaptığı ülkelere ve hacimlerine

şöyle bir bakacak olursak;

Çin, Meksika, Kanada, Japonya Amerika’nın bu ülke ile ticaret

anlaşmalarını tamamı ile kendi menfaatlerin ile yenilemek istediği bir

senaryoda tahıl piyasasından, enerji piyasasına birçok emtia şoke olacak.

Neyin ne olduğunu ne kadar etkili olduğunu anlayana kadar ve gelişmeler

sindirilene kadar bu piyasalara dokunmamak gerekebilir. Çin soya

fasulyesinde ve pamukta en büyük ithalatçı konumunda düşünebiliyor

musunuz Dünya’da bir ticaret savaşı başlarsa neler olur? Bu nedenle

kampanya döneminde yer alan ticaret anlaşmaları konusu yerini uzun bir

müzakere sürecine bırakabilir. Amerika benim elim güçlü istediğimi

yapacağım derse işler karışır? Dengeler hassas kimse bu kadar kendini

düşünen bir ticari ortak istemez yanlış politikaların sonu yalnızlık olur.

Bizim uyarmamıza da ihtiyaçları olduğunu düşünmüyoruz Amerika’yı

yönetenler neyin ne olduğunun farkında ve buna göre yol alınacaktır. Ana

fikir bu şekilde olmakla beraber anlaşmaların yeniden şekillenmesi ve

müzakere sürecinde Çin, Meksika, Kanada ve Japonya Amerika’dan hangi

emtiaları ithal ediyor ve Amerika’ya hangi ürünleri ihraç ediyor bakmak

gerekiyor. Tabi bu ülkelerin para birimlerinin Dolar karşısındaki değeri de

önemli.

Sonuç olarak, 2017 yılı son çeyrekte mevsimsel olarak zayıf bir görünüm

sergileyen emtia piyasası bu kez de rutini bozmadı. Öte yanda güçlü dolara

karşı piyasaya gelen satışların limitli olduğunu söyleyebiliriz. Çünkü bir

taraftan emtialar Amerika’dan başlayarak küresel ekonomik büyümenin

hızlanabileceğini tahmin ediyor. Ekonomik büyüme ve beraberinde artan

talep özellikle fiziki emtialar için önemli bir değişken. Aralık ayında emtia

piyasasında aşırı bir hareketlilik ve işlem hacmi beklemiyoruz. 30 Kasım’a

kadar Brent petrol fiyatları OPEC Viyana toplantısı beklentisi ile hareketini

yapmış olacak. Altın dip arayışına devam ederken endüstriyel metallerin

göreceli iyi performansını görebiliriz. Tahıl piyasasında soya fasulyesi zayıf

Emtia Piyasası Aralık 2016

temel görünüme ve güçlü dolara rağmen daha düşük seviyeler için istekli

görünmez iken kahve ve şeker güçlü temeller ile gardını koruyor.

Genelde emtia piyasasında Aralık ayındaki fiyatlamalar yeni sene için tam

bir gösterge olarak algılanmıyor ancak bu kez FED ve 2016 yılının ilk faiz

artırımı var. Biz yine de emtia piyasasında temellerden uzaklaşan

fiyatlamaları zayıf ihtimal olarak görüyoruz.

KIYMETLİ METALLER/ALTIN

Aralık ayı yetmezmiş gibi 2017 ve 2018 yılları için FED faiz artırım

beklentisi ve yükselen tahvil faiz oranları “altın almak” için nedenler

azalıyor.

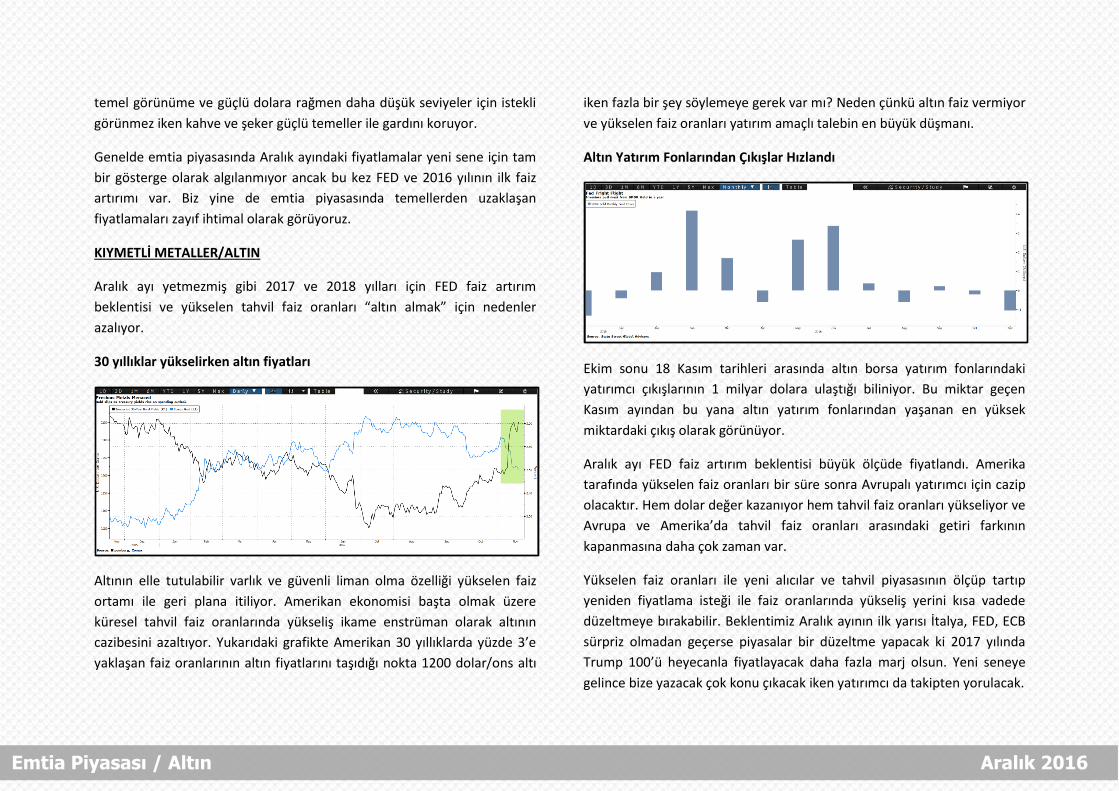

30 yıllıklar yükselirken altın fiyatları

Altının elle tutulabilir varlık ve güvenli liman olma özelliği yükselen faiz

ortamı ile geri plana itiliyor. Amerikan ekonomisi başta olmak üzere

küresel tahvil faiz oranlarında yükseliş ikame enstrüman olarak altının

cazibesini azaltıyor. Yukarıdaki grafikte Amerikan 30 yıllıklarda yüzde 3’e

yaklaşan faiz oranlarının altın fiyatlarını taşıdığı nokta 1200 dolar/ons altı

iken fazla bir şey söylemeye gerek var mı? Neden çünkü altın faiz vermiyor

ve yükselen faiz oranları yatırım amaçlı talebin en büyük düşmanı.

Altın Yatırım Fonlarından Çıkışlar Hızlandı

Ekim sonu 18 Kasım tarihleri arasında altın borsa yatırım fonlarındaki

yatırımcı çıkışlarının 1 milyar dolara ulaştığı biliniyor. Bu miktar geçen

Kasım ayından bu yana altın yatırım fonlarından yaşanan en yüksek

miktardaki çıkış olarak görünüyor.

Aralık ayı FED faiz artırım beklentisi büyük ölçüde fiyatlandı. Amerika

tarafında yükselen faiz oranları bir süre sonra Avrupalı yatırımcı için cazip

olacaktır. Hem dolar değer kazanıyor hem tahvil faiz oranları yükseliyor ve

Avrupa ve Amerika’da tahvil faiz oranları arasındaki getiri farkının

kapanmasına daha çok zaman var.

Yükselen faiz oranları ile yeni alıcılar ve tahvil piyasasının ölçüp tartıp

yeniden fiyatlama isteği ile faiz oranlarında yükseliş yerini kısa vadede

düzeltmeye bırakabilir. Beklentimiz Aralık ayının ilk yarısı İtalya, FED, ECB

sürpriz olmadan geçerse piyasalar bir düzeltme yapacak ki 2017 yılında

Trump 100’ü heyecanla fiyatlayacak daha fazla marj olsun. Yeni seneye

gelince bize yazacak çok konu çıkacak iken yatırımcı da takipten yorulacak.

Emtia Piyasası / Altın Aralık 2016

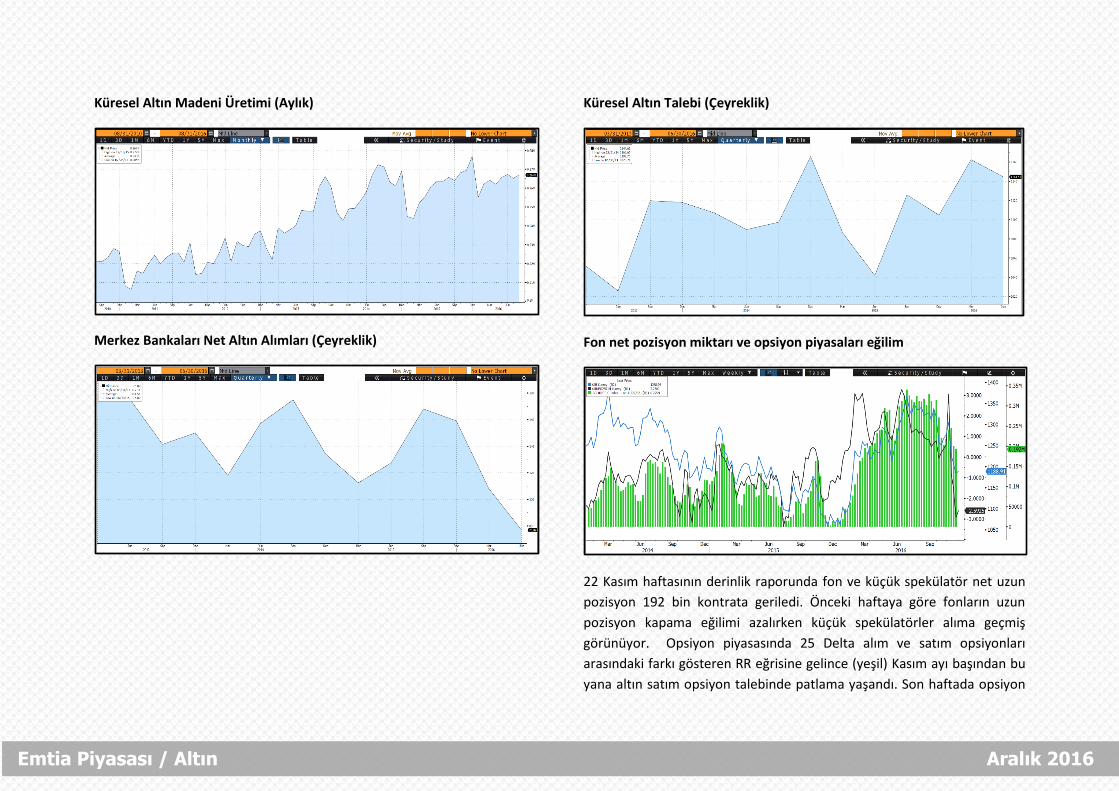

Küresel Altın Madeni Üretimi (Aylık)

Merkez Bankaları Net Altın Alımları (Çeyreklik)

Küresel Altın Talebi (Çeyreklik)

Fon net pozisyon miktarı ve opsiyon piyasaları eğilim

22 Kasım haftasının derinlik raporunda fon ve küçük spekülatör net uzun

pozisyon 192 bin kontrata geriledi. Önceki haftaya göre fonların uzun

pozisyon kapama eğilimi azalırken küçük spekülatörler alıma geçmiş

görünüyor. Opsiyon piyasasında 25 Delta alım ve satım opsiyonları

arasındaki farkı gösteren RR eğrisine gelince (yeşil) Kasım ayı başından bu

yana altın satım opsiyon talebinde patlama yaşandı. Son haftada opsiyon

Emtia Piyasası / Altın Aralık 2016

piyasası işlemcilerinin altın alım opsiyon tarafındaki işlemlerinin arttığı

görülüyor. Buna rağmen piyasada yukarı yönlü fiyat hareketinin ivme

kazanacağını söylemek için erken diyebiliriz.

Altın/Gümüş Rasyosu

08 Kasım seçimlerinden sonra altın/gümüş rasyosunda yükseliş gümüş

fiyatlarında gerilemenin daha fazla olduğunu gösteriyor. 23 Kasım

tarihinden bu yana rasyoda yükseliş yerini aşağı yönlü harekete bırakırken

gümüş altına kıyasla iyi performe ediyor. Her iki ürünün de Dolar’ın

seyrine göre yön bulacağının ve aşırı güçlenen Dolar karşısında

duramayacağının farkında olmalıyız. Buna rağmen kıyaslama yapmak

gerekirse, küresel ekonomik büyümenin canlanmaya yüz tuttuğu bir

ortamda endüstriyel metaller sınıfına giren gümüş altına kıyasla daha iyi

bir performans gösterebilir.

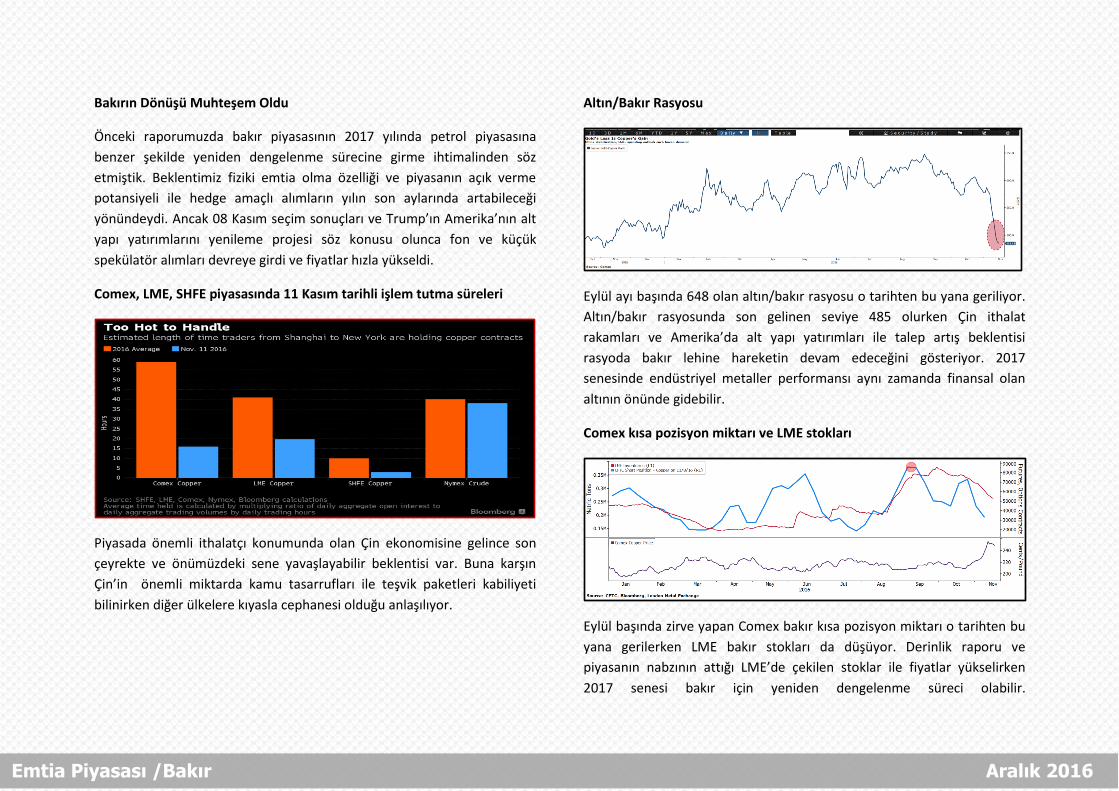

Para Yöneticilerinin Gümüş Pozisyonları Rekor Seviyelerden Uzaklaştı

Yatırım amaçlı talebe bakıldığında para yöneticilerinin net uzun pozisyon

miktarında gerileme sürüyor. 15 Kasım tarihini için alan haftanın derinlik

raporunda para yöneticilerinin gümüş net uzun pozisyon miktarı 8,907

kontrat düşüş ile 48,607 kontrata geriledi.

Kıymetli Metaller ETF Talebi

Ekim ayı raporunda gümüş ETF pozisyonları diğerlerinin (altın, platin ve

palladyum) üzerindeydi. 22 Kasım itibari ile aynı grafik üzerinden

gidildiğinde gümüş ve altının ETF’ler içerisindeki payı düşerken borsa

yatırım fonlarının platin pozisyonlarında artış dikkat çekiyor.

Emtia Piyasası / Altın Aralık 2016

Bakırın Dönüşü Muhteşem Oldu

Önceki raporumuzda bakır piyasasının 2017 yılında petrol piyasasına

benzer şekilde yeniden dengelenme sürecine girme ihtimalinden söz

etmiştik. Beklentimiz fiziki emtia olma özelliği ve piyasanın açık verme

potansiyeli ile hedge amaçlı alımların yılın son aylarında artabileceği

yönündeydi. Ancak 08 Kasım seçim sonuçları ve Trump’ın Amerika’nın alt

yapı yatırımlarını yenileme projesi söz konusu olunca fon ve küçük

spekülatör alımları devreye girdi ve fiyatlar hızla yükseldi.

Comex, LME, SHFE piyasasında 11 Kasım tarihli işlem tutma süreleri

Piyasada önemli ithalatçı konumunda olan Çin ekonomisine gelince son

çeyrekte ve önümüzdeki sene yavaşlayabilir beklentisi var. Buna karşın

Çin’in önemli miktarda kamu tasarrufları ile teşvik paketleri kabiliyeti

bilinirken diğer ülkelere kıyasla cephanesi olduğu anlaşılıyor.

Altın/Bakır Rasyosu

Eylül ayı başında 648 olan altın/bakır rasyosu o tarihten bu yana geriliyor.

Altın/bakır rasyosunda son gelinen seviye 485 olurken Çin ithalat

rakamları ve Amerika’da alt yapı yatırımları ile talep artış beklentisi

rasyoda bakır lehine hareketin devam edeceğini gösteriyor. 2017

senesinde endüstriyel metaller performansı aynı zamanda finansal olan

altının önünde gidebilir.

Comex kısa pozisyon miktarı ve LME stokları

Eylül başında zirve yapan Comex bakır kısa pozisyon miktarı o tarihten bu

yana gerilerken LME bakır stokları da düşüyor. Derinlik raporu ve

piyasanın nabzının attığı LME’de çekilen stoklar ile fiyatlar yükselirken

2017 senesi bakır için yeniden dengelenme süreci olabilir.

Emtia Piyasası /Bakır Aralık 2016

Enerji Piyasası

ENERJİ PİYASASI/HAM PETROL

Ekim ayında OPEC içerisinde petrol üreticisi ülkelerin toplam üretim

miktarı 170 milyon varil artış ile 34,020 milyon varil oldu. Detayına

bakıldığında, Libya ve Nijerya’nın son aylarda kaybettiği üretimi yavaş da

olsa yerine koymaya başladığı görülüyor. Öte yanda OPEC dışı üreticiler de

rekor seviyede üretim ile petrol pompalamayı sürdürüyor. 30 Kasım

Viyana toplantısında hangi ülkenin ne kadar kısıntıya gideceği konusu

netlik kazanacak iken uygulama 2017 senesine kalıyor.

OPEC Üretim Rakamları

Amerika’da Haftalık Ticari Stok Değişim Rakamları

Amerikan haftalık stok değişim rakamları 23 Kasım haftasında ham petrol

stokları 1,255 bin varil düşerek 489,029 seviyesine geriledi. Rafineri

ürünlere gelindiğinde, benzin stoklarında artış dikkat çekiyor. Ağustos

ayından bu yana gerileyen ham petrol stokları Ekim ayı itibari ile tekrar

yükselişe geçti. Bu anlamda son hafta yaşanan düşüş rafinerilerin talebinin

devam ettiğini göstermesi anlamında olumlu diyebiliriz. Diğer tarafta ham

petrol stoklarının halen son beş yılın ortalamasının üzerinde olduğunu

hatırlatalım.

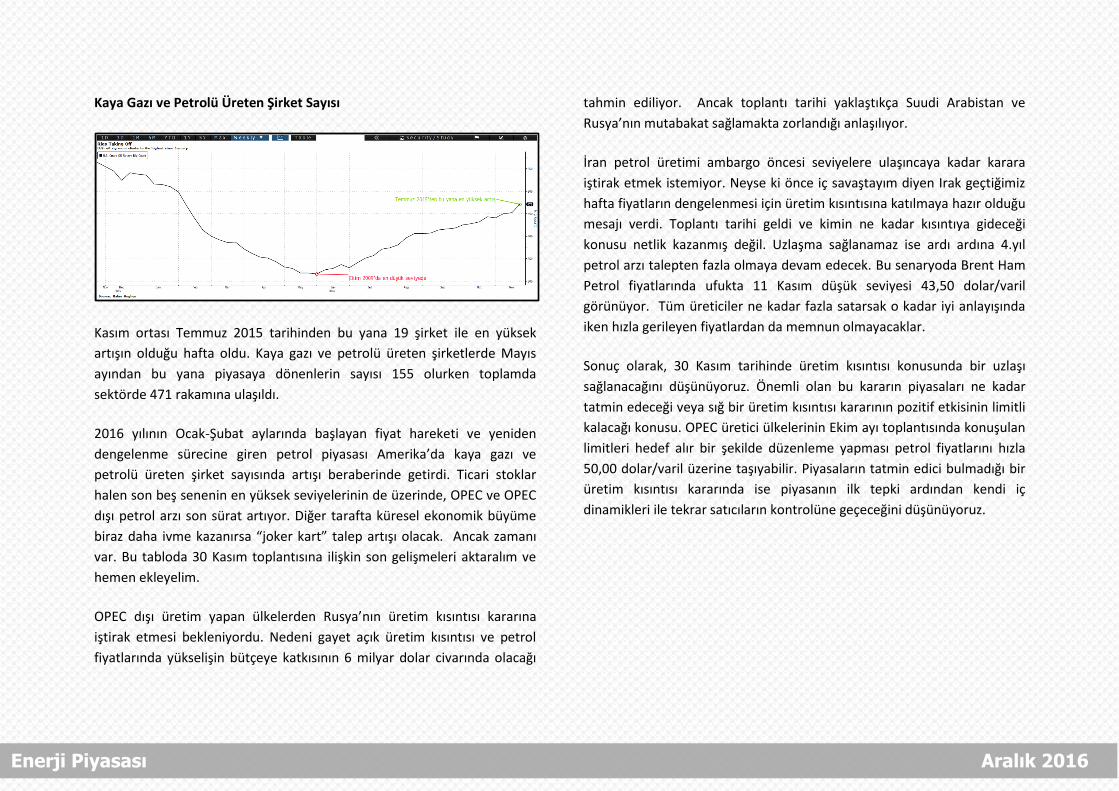

Kaya Gazı ve Petrolü Üreten Şirket Sayısı

Kasım ortası Temmuz 2015 tarihinden bu yana 19 şirket ile en yüksek

artışın olduğu hafta oldu. Kaya gazı ve petrolü üreten şirketlerde Mayıs

ayından bu yana piyasaya dönenlerin sayısı 155 olurken toplamda

sektörde 471 rakamına ulaşıldı.

2016 yılının Ocak-Şubat aylarında başlayan fiyat hareketi ve yeniden

dengelenme sürecine giren petrol piyasası Amerika’da kaya gazı ve

petrolü üreten şirket sayısında artışı beraberinde getirdi. Ticari stoklar

halen son beş senenin en yüksek seviyelerinin de üzerinde, OPEC ve OPEC

dışı petrol arzı son sürat artıyor. Diğer tarafta küresel ekonomik büyüme

biraz daha ivme kazanırsa “joker kart” talep artışı olacak. Ancak zamanı

var. Bu tabloda 30 Kasım toplantısına ilişkin son gelişmeleri aktaralım ve

hemen ekleyelim.

OPEC dışı üretim yapan ülkelerden Rusya’nın üretim kısıntısı kararına

iştirak etmesi bekleniyordu. Nedeni gayet açık üretim kısıntısı ve petrol

fiyatlarında yükselişin bütçeye katkısının 6 milyar dolar civarında olacağı

tahmin ediliyor. Ancak toplantı tarihi yaklaştıkça Suudi Arabistan ve

Rusya’nın mutabakat sağlamakta zorlandığı anlaşılıyor.

İran petrol üretimi ambargo öncesi seviyelere ulaşıncaya kadar karara

iştirak etmek istemiyor. Neyse ki önce iç savaştayım diyen Irak geçtiğimiz

hafta fiyatların dengelenmesi için üretim kısıntısına katılmaya hazır olduğu

mesajı verdi. Toplantı tarihi geldi ve kimin ne kadar kısıntıya gideceği

konusu netlik kazanmış değil. Uzlaşma sağlanamaz ise ardı ardına 4.yıl

petrol arzı talepten fazla olmaya devam edecek. Bu senaryoda Brent Ham

Petrol fiyatlarında ufukta 11 Kasım düşük seviyesi 43,50 dolar/varil

görünüyor. Tüm üreticiler ne kadar fazla satarsak o kadar iyi anlayışında

iken hızla gerileyen fiyatlardan da memnun olmayacaklar.

Sonuç olarak, 30 Kasım tarihinde üretim kısıntısı konusunda bir uzlaşı

sağlanacağını düşünüyoruz. Önemli olan bu kararın piyasaları ne kadar

tatmin edeceği veya sığ bir üretim kısıntısı kararının pozitif etkisinin limitli

kalacağı konusu. OPEC üretici ülkelerinin Ekim ayı toplantısında konuşulan

limitleri hedef alır bir şekilde düzenleme yapması petrol fiyatlarını hızla

50,00 dolar/varil üzerine taşıyabilir. Piyasaların tatmin edici bulmadığı bir

üretim kısıntısı kararında ise piyasanın ilk tepki ardından kendi iç

dinamikleri ile tekrar satıcıların kontrolüne geçeceğini düşünüyoruz.

Enerji Piyasası Aralık 2016

YASAL UYARI - LEGAL DISCLAIMER

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Bu sayfalarda yayınlanan görüş, yorum, haber veya öneriler nedeniyle ortaya çıkacak ticari kazanç veya kayıplardan XTB Menkul Değerler A.Ş. sorumlu değildir. Buradaki yazı, görüş ve yorumlar sayfa ziyaretçilerini bilgilendirme niteliği taşımaktadır. Rapor sayfalarında yayınlanan hiçbir yazı, görüş, resim, analiz ve diğer sunumlar izin alınmadan yazılı veya görsel

basın organlarında yayınlanamaz. 2016 Yılı 3. Çeyrek Kazanç Kayıp Oranı: %40 - %60

XTB MENKUL DEĞERLER Araştırma Departmanı