analisis pengaruh mekanisme corporate governance,...

TRANSCRIPT

ANALISIS PENGARUH MEKANISME CORPORATE GOVERNANCE,

EARNING MANAGEMENT DAN UKURAN PERUSAHAAN TERHADAP

NILAI PERUSAHAAN

SKRIPSI

Diajukan sebagai Salah Satu Syarat

untuk Menyelesaikan Program Sarjana (S1)

Disusun oleh:

Ahmad Rizqi Firdaus

NIM. 208082000052

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

1436 H/2015 M

i

ANALISIS PENGARUH MEKANISME CORPORATE GOVERNANCE,

EARNING MANAGEMENT DAN UKURAN PERUSAHAAN TERHADAP

NILAI PERUSAHAAN

Skripsi

Diajukan sebagai Salah Satu Syarat

untuk Menyelesaikan Program Sarjana (S1)

Disusun oleh:

Ahmad Rizqi Firdaus

NIM. 208082000052

Di bawah bimbingan:

Pembimbing I Pembimbing II

Dr. Amilin, SE.,M.Si.,Ak.,CA Yessi Fitri, SE.,M.Si.,Ak.,CA

NIP. 19730615 200501 1 009 NIP. 19760924 200604 2 002

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

1436 H/2015 M

ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Hari ini, Jumat 10 Juli 2015 telah dilakukan Ujian Komprehensif atas mahasiswa:

1. Nama : Ahmad Rizqi Firdaus

2. NIM : 208082000052

3. Jurusan : Akuntansi (Audit)

4. Judul Skripsi : Analisis Pengaruh Mekanisme Corporate Governance,

Earning Management, dan Ukuran Perusahaan terhadap Nilai

Perusahaan.

Setelah mencermati dan memperhatikan penampilan mahasiswa tersebut selama

ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat

untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas

Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 10 Juli 2015

1. Fitri Amalia, SE.,M.Si ( )

NIP. 19820710 200912 2 002 Penguji 1

2. Yessi Fitri, SE.,M.Si.,Ak.,CA ( )

NIP. 19760924 200604 2 002 Penguji 2

3. Hepi Prayudiawan, SE.,M.M.,Ak.,CA ( )

NIP.19720516 200901 1 006 Penguji 3

iii

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini, Kamis, 27 Agustus 2015 telah dilakukan Ujian Skripsi atas mahasiswa:

1. Nama : Ahmad Rizqi Firdaus

2. NIM : 208082000052

3. Jurusan : Akuntansi (Audit)

4. Judul Skripsi : Analisis Pengaruh Mekanisme Corporate Governance,

Earning Management, dan Ukuran Perusahaan terhadap

Nilai Perusahaan.

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang

bersangkutan selama proses ujian skripsi, maka diputuskan bahwa mahasiswa

tersebut di atas dinyatakan lulus dan skripsi ini diterima sebagai salah satu syarat

untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas

Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 27 Agustus 2015

1. Dr. Ade Sofyan Mulazid, SH ( )

NIP. 19750101200501 1 008 Ketua

2. Hepi Prayudiawan, SE.,M.M.,Ak.,CA ( )

NIP.19720516 200901 1 006 Sekretaris

3. Dr. Amilin, SE.,M.Si.,Ak.,CA ( )

NIP.19730615 200501 1 009 Pembimbing I

4. Yessi Fitri, SE.,M.Si.,Ak.,CA ( )

NIP.19760924 200604 2 002 Pembimbing II

5. Yulianti, SE., M.Si ( )

NIP.19820318 201101 2 011 Penguji Ahli

iv

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Yang bertanda tangan di bawah ini:

Nama : Ahmad Rizqi Firdaus

NIM : 208082000052

Jurusan : Akuntansi (Audit)

Judul Skripsi : Analisis Pengaruh Mekanisme Corporate Governance,

Earning Management, dan Ukuran Perusahaan terhadap Nilai

Perusahaan.

dengan ini menyatakan bahwa dalam penulisan skripsi ini, saya:

1. Tidak memakai ide orang lain tanpa mampu mengembangkan dan

mempertanggungjawabkan;

2. Tidak melakukan plagiat terhadap naskah karya orang lain;

3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber asli

atau tanpa ijin pemilik karya tersebut;

4. Tidak melakukan manipulasi dan pemalsuan data;

5. Mengerjakan sendiri karya ini dan mampu bertanggungjawab atas karya

ini.

Jika di kemudian hari ada tuntutan dari pihak lain atas karya saya dan telah

melalui pembuktian yang dapat dipertanggungjawabkan, ternyata ditemukan bukti

bahwa saya telah melanggar pernyataan di atas, maka saya siap untuk dikenai

sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan Bisnis UIN

Syarif Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan berdasarkan kondisi yang

sesungguhnya.

Jakarta, 03 September 2015

Yang Menyatakan,

(Ahmad Rizqi Firdaus)

v

DAFTAR RIWAYAT HIDUP

A. IDENTITAS PRIBADI

1. Nama : Ahmad Rizqi Firdaus

2. Tempat, Tanggal Lahir : Purwakarta, 03 Maret 1990

3. Jenis Kelamin : Laki-laki

4. Agama : Islam

5. Alamat : Jl. H. Hasyim II No. 52 RT. 01/02

Kel. Serua, Kec. Bojong Sari, Kab. Depok

6. No. Hp/Telepon : (0838) 1279 6676

7. Alamat Email : [email protected]

B. RIWAYAT PENDIDIKAN

1. Program Sarjana (S1) UIN Syarif Hidayatullah Jakarta (2008 - 2015)

2. SMU Negeri 66 Jakarta (2004 - 2008)

3. MTS As-Salam Purwakarta (2001 – 2004)

4. SDN 01 Palinggihan Purwakarta (1995 - 2001)

vi

ABSTRACT

The objective of this research is to analyze the influence of corporate

governance mechanism, earning management, and firm size to firm value. In this

research, corporate governance mechanism is conducted by five proxies which

consists of institutional ownership, managerial ownership, independent

commissioner, audit commitee and audit quality, whereas earning management,

firm size and firm value are proxied by discretionary accrual, natural logarithm

of the total of company assets, and Tobin’s Q formula, respectively.

As a quantitatif study adapted-with library study, the research used

deductive-hypotheses method. The data used was secondary data consists of

annual report and audited consolidated-financial statement issues of consumer

goods sector-classified manufacturing companies which were elected by

purposive-judgment sampling, which were acquired by online accessing on Pusat

Referensi Pasar Modal: Indonesia Stock Exchange (http://www.idx.co.id//).

Methods of data analysis used was consists of descriptive statistic analysis,

classic assumption tests, determination coefficient test, F statistic test, and t

statistic test. Scientific approach used was statistic analysis technique which is

supported by Windows-based 22th

Version SPSS Program.

The result showed that only managerial ownership and firm size which

partially had significant influence to firm value, whereas, institutional ownership,

independent commissioner, audit commitee, audit quality, and earning

management had no significant influence. According to the F test result, it’s

proved that all of the independent variables (7), simultaneously, had a significant

influence to firm value. The result of determination coefficient test (adjusted R2)

showed that 36,8 % variances on firm value can be explained by all of the

independent variables.

Keyword: Firm Value, Agency Theory, GCG

vii

ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh mekanisme

corporate governance, earning management, dan ukuran perusahaan terhadap

nilai perusahaan. Dalam penelitian ini, mekanisme corporate governance

diproksikan dengan kepemilikan institusional, kepemilikan manajerial, komisaris

independen, komite audit dan kualitas audit. Sedangkan, earning management,

ukuran perusahaan, dan nilai perusahaan, masing-masing, diproksikan dengan

menggunakan discretionary accrual, logaritma natural nilai aset, dan rumus

Tobin‟s Q.

Penelitian ini merupakan studi kuantitatif dengan jenis pendekatan studi

kepustakaan dan menggunakan metode hipotesis-deduktif. Data penelitian

merupakan data sekunder yang berupa terbitan laporan tahunan dan laporan

keuangan konsolidasian teraudit dari perusahaan-perusahaan manufaktur sektor

consumer goods yang dipilih dengan menggunakan purposive-judgment sampling,

yang diperoleh melalui akses online pada Pusat Referensi Pasar Modal: Bursa

Efek Indonesia (http://www.idx.co.id//). Teknik analisis data yang digunakan

terdiri dari analisis statistik deskriptif, uji asumsi klasik, uji koefisien determinasi,

uji statistik F, dan uji statistik t. Sedangkan, pendekatan keilmuan yang digunakan

adalah teknik statistik dengan didukung program SPSS Versi 22.0 berbasis

Windows.

Hasil penelitian menunjukkan bahwa hanya kepemilikan manajerial dan

ukuran perusahaan yang secara parsial berpengaruh signifikan terhadap nilai

perusahaan. Sedangkan, kepemilikan institusional, komisaris independen, komite

audit, kualitas audit, dan earning management, secara parsial, tidak berpengaruh

signifikan terhadap nilai perusahaan. Berdasarkan hasil uji statistik F, ketujuh

variabel independen, terbukti, secara simultan, berpengaruh signifikan terhadap

nilai perusahaan. Adapun, hasil uji koefisien determinasi (adjusted R2)

menunjukkan bahwa 36,8% varian dalam nilai perusahaan dapat dijelaskan oleh

ketujuh variabel independen.

Kata Kunci: Nilai Perusahaan, Agency Theory, GCG

viii

KATA PENGANTAR

Bismillaahirrahmaanirrahiim.

Assalaamu‟alaikum warahmatullahi wabarakaatuh.

Segala puji dan syukur kami panjatkan ke hadirat Ilahi Rabbi atas segala

nikmat dan karunia yang telah diberikan, yang juga dengan rahmat dan izin-Nya

pula, tugas akhir kuliah kami dapat terselesaikan. Shalawat serta salam semoga

senantiasa tercurah kepada baginda Nabi Muhammad SAW, yang juga dengan

pertolongan Allah SWT, telah membimbing ummat-nya menuju jalan

keselamatan dan kebahagiaan, di dunia dan di akhirat kelak. Minazhzhulumaati

ilannuur.

Penulis menyadari sepenuhnya bahwa tugas akhir ini tidak akan

terselesaikan tanpa adanya banyak pihak yang telah sangat membantu dalam

setiap tahapan pengerjaan dan/atau penyelesaiannya. Maka, dalam hal ini, kami

ingin mengucapkan terima kasih kepada pihak-pihak sebagai berikut:

1. Ayah dan ibunda tercinta yang selalu setia dengan do‟a, kasih sayang, dan

semua dukungan yang diberikan setiap hari-nya, dan begitu percaya bahwa

semua anaknya pantas dan mampu untuk hidup mulia dan berbahagia dengan

lebih berdaya dan bermanfaat bagi sesama. Semoga semangat yang mulia ini

dapat terus hidup dalam diri kami semua anak-anaknya;

2. Ayahanda kami, yang terhormat bapak Dr. Amilin, SE.,M.Si.,Ak.,CA., selaku

Wakil Dekan I Bidang Akademik Fakultas Ekonomi dan Bisnis, yang juga

merupakan Dosen Pembimbing I, yang telah banyak sekali membantu dalam

penyelesaian studi dan tugas akhir kami. Sungguh mengesankan untuk

berkesempatan mengenal dan menimba ilmu secara langsung kepada beliau.

Semoga kepercayaan dan segala budi baik bapak kepada kami selama ini

senantiasa mendapat ganjaran yang baik dan mulia dari Allah SWT;

3. Ibunda kami, yang terhormat ibu Yessi Fitri, SE.,M.Si.,Ak.,CA., selaku Ketua

Program Studi Akuntansi Fakultas Ekonomi dan Bisnis, yang juga merupakan

ix

Dosen Pembimbing II, yang telah banyak sekali membantu dalam

penyelesaian studi dan tugas akhir kami. Sungguh mengesankan untuk

berkesempatan mengenal dan menimba ilmu secara langsung kepada beliau.

Semoga kepercayaan dan segala budi baik ibu kepada kami selama ini

senantiasa mendapat ganjaran yang baik dan mulia dari Allah SWT;

4. Ayahanda kami, yang terhormat bapak Hepi Prayudiawan, SE.,MM.,Ak.,CA.,

selaku Sekretaris Ketua Program Studi Akuntansi Fakultas Ekonomi dan

Bisnis, yang juga telah banyak sekali membantu dalam penyelesaian studi dan

tugas akhir kami. Sungguh mengesankan untuk berkesempatan mengenal dan

menimba ilmu secara langsung kepada beliau. Semoga kepercayaan dan

segala budi baik bapak kepada kami selama ini senantiasa mendapat ganjaran

yang baik dan mulia dari Allah SWT;

5. Seluruh Dosen Fakultas Ekonomi dan Bisnis yang telah banyak memberikan

bekal ilmu pengetahuan dan menginspirasi kami selama proses studi. Sungguh

mengesankan dapat berkenalan dan menimba ilmu kepada bapak dan ibu.

Semoga segala budi baik bapak/ibu kepada kami selama ini senantiasa

mendapat ganjaran yang baik dan mulia dari Allah SWT;

6. Seluruh Staff Bidang Akademik dan segenap jajarannya yang profesional dan

luar biasa dalam pemenuhan kebutuhan dan pelayanan administrasi dan

akademik mahasiswa;

7. Rekan-rekan seperjuangan Program Sarjana (S1) Kelas Non-Regular Fakultas

Ekonomi dan Bisnis, khususnya angkatan 2008, yang dengan cara tersendiri

memberikan input yang positif bagi penulis, diantaranya: Muchsin, Fauzan,

Rian, Pipin, Fandy, Aljuni, Agan, Anang, Widhi, Hari, Eris, Uus, juga semua

rekan yang tidak disebutkan, tanpa mengurangi rasa hormat. Merupakan

pengalaman mengesankan dapat berkenalan dengan rekan-rekan sekalian.

Semoga, dalam perjumpaan berikutnya suatu saat nanti, kita semua telah

dalam keadaan yang lebih baik dan mencerahkan; dan

8. Semua pihak yang telah banyak membantu, baik secara langsung maupun

tidak langsung, yang tidak dapat penulis sebutkan satu-persatu.

x

Tidak lupa, penulis mengharapkan saran dan kritik dari semua yang

berkesempatan membaca laporan penelitian (skripsi) ini, demi perbaikan di

kemudian hari.

Wassalaamu‟alaikum warahmatullaahi wabarakaatuh.

Jakarta, 03 September 2015

Penulis

xi

DAFTAR ISI

HALAMAN SAMPUL

HALAMAN JUDUL

LEMBAR PENGESAHAN PEMBIMBING .................................................. i

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ................................ ii

LEMBAR PENGESAHAN UJIAN SKRIPSI ................................................ iii

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ........................ iv

DAFTAR RIWAYAT HIDUP ........................................................................ v

ABSTRACT .................................................................................................... vi

ABSTRAK ...................................................................................................... vii

KATA PENGANTAR .................................................................................... viii

DAFTAR ISI ................................................................................................... xi

DAFTAR TABEL ........................................................................................... xiv

DAFTAR GAMBAR ...................................................................................... xv

DAFTAR LAMPIRAN ................................................................................... xvi

BAB I PENDAHULUAN

A. Latar Belakang Penelitian ........................................................... 1

B. Perumusan Masalah ................................................................... 9

C. Tujuan Penelitian ....................................................................... 10

D. Manfaat Penelitian ..................................................................... 11

BAB II TINJAUAN PUSTAKA

A. Landasan Teori .......................................................................... 13

1. Agency Theory ....................................................................... 13

a. Definisi Agency Theory .................................................... 13

b. Asumsi Sifat Dasar Manusia ............................................. 14

c. Asimetri Informasi ........................................................... 15

d. Agency Conflict ................................................................ 16

2. Earning Management ............................................................ 18

xii

a. Definisi Earning Management ......................................... 18

b. Karakteristik Earning Management ................................. 19

c. Faktor Determinan Earning Management ........................ 20

3. Corporate Governance .......................................................... 22

a. Definisi Corporate Governance ....................................... 22

b. Manfaat Corporate Governance ...................................... 23

c. Prinsip-Prinsip Corporate Governance ............................ 24

d. Mekanisme Corporate Governance ................................. 27

1) Kepemilikan Institusional ............................................ 27

2) Kepemilikan Manajerial .............................................. 28

3) Komisaris Independen ................................................. 30

4) Komite Audit ............................................................... 34

5) Kualitas Audit .............................................................. 35

4. Ukuran Perusahaan ................................................................ 36

5. Nilai Perusahaan .................................................................... 37

B. Penelitian Terdahulu .................................................................. 40

C. Kerangka Pemikiran .................................................................. 45

D. Hipotesis .................................................................................... 46

BAB III METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian ......................................................... 54

B. Metode Penentuan Sampel ......................................................... 55

C. Metode Pengumpulan Data ........................................................ 56

D. Metode Analisis Data ................................................................. 57

1. Analisis Statistik Deskriptif .................................................. 57

2. Uji Asumsi Klasik ................................................................. 58

a. Uji Normalitas .................................................................. 58

b. Uji Multikolinieritas ......................................................... 59

c. Uji Heteroskedastisitas ..................................................... 60

d. Uji Autokorelasi ............................................................... 61

3. Uji Koefisien Determinasi ................................................... 62

4. Uji Statistik F (F Test) ........................................................... 63

xiii

5. Uji Statistik t (t Test) ............................................................. 63

E. Definisi Operasional Variabel Penelitian .................................. 64

1. Variabel Dependen ................................................................ 64

2. Variabel Independen ............................................................. 66

BAB IV ANALISIS DAN PEMBAHASAN

A. Gambaran Umum Objek Penelitian ........................................... 73

B. Hasil Analisis dan Pembahasan ................................................. 75

1. Analisis Statistik Deskriptif .................................................. 75

2. Uji Asumsi Klasik ................................................................ 79

3. Uji Koefisien Determinasi ................................................... 86

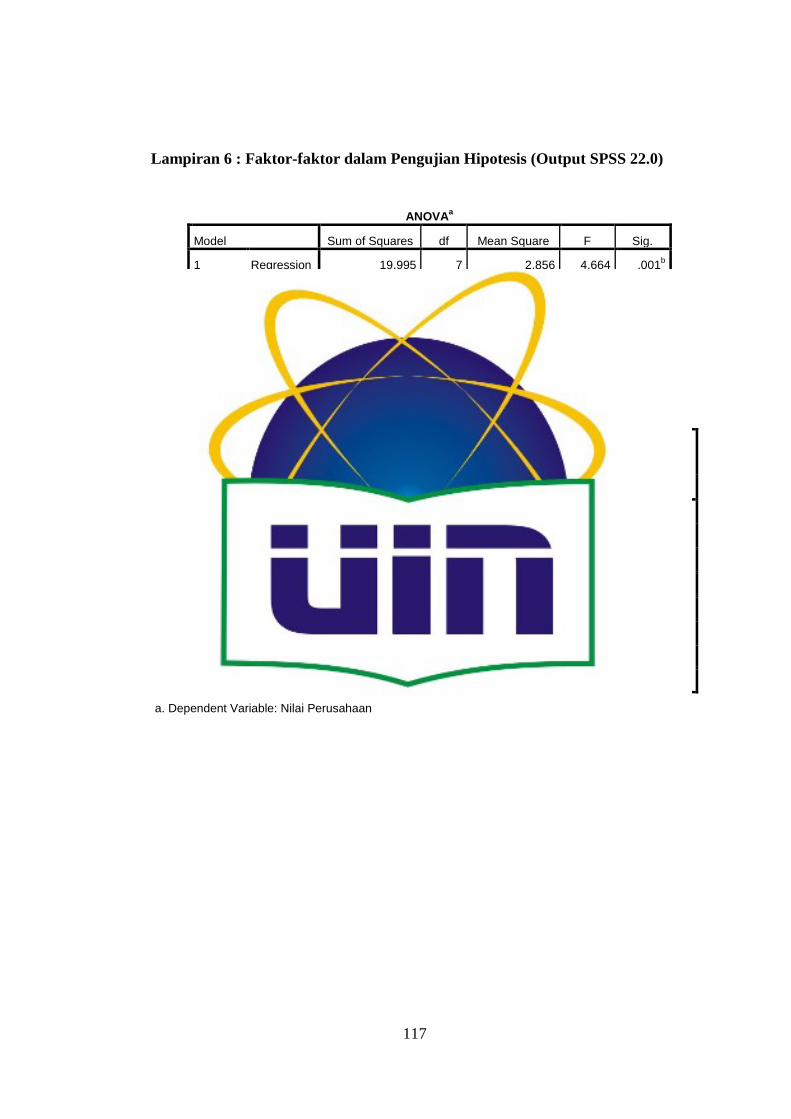

4. Uji Statistik F (F Test) ........................................................... 87

5. Uji Statistik t (t Test) ............................................................ 89

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan ................................................................................ 100

B. Saran-saran ................................................................................. 101

DAFTAR PUSTAKA ................................................................................... 103

LAMPIRAN-LAMPIRAN .......................................................................... 109

xiv

DAFTAR TABEL

Nomor Keterangan Halaman

2.1 Tinjauan Penelitian Terdahulu ................................................. 41

4.1 Penentuan Jumlah Sampel ....................................................... 73

4.2 Daftar Sampel Penelitian .......................................................... 75

4.3 Hasil Statistik Deskriptif ........................................................ 76

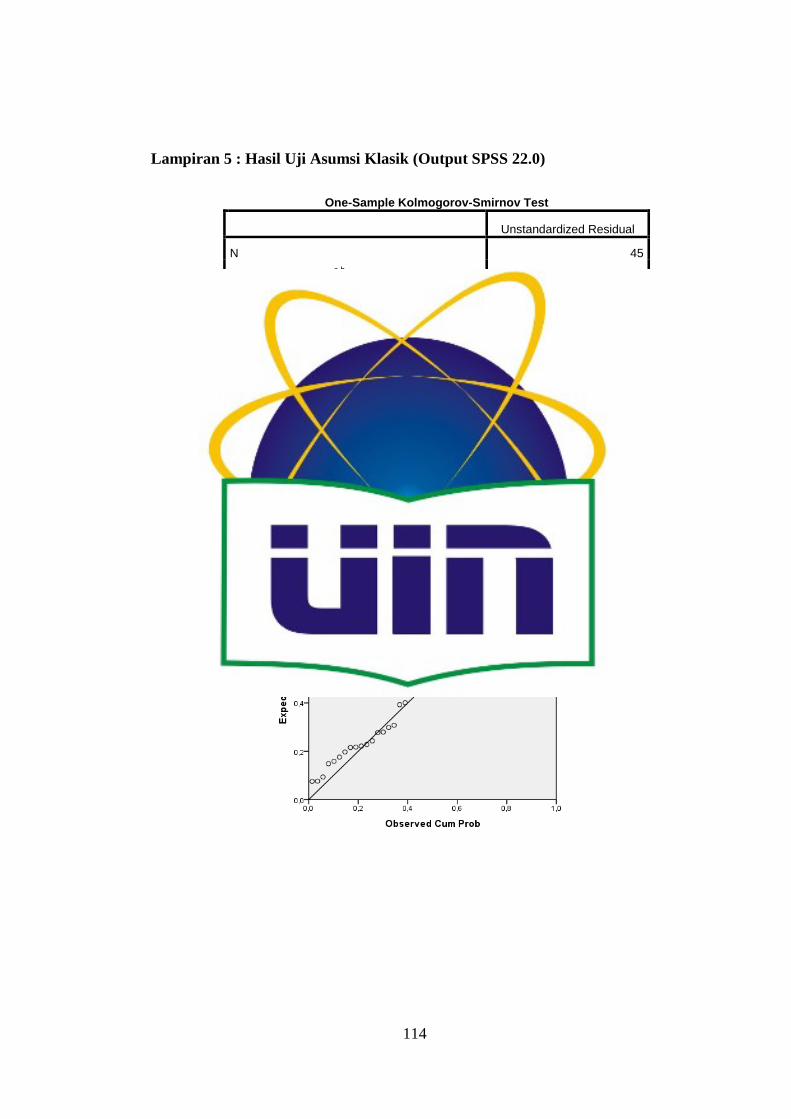

4.4 Hasil Uji Normalitas Kolmogorov-Smirnov ........................... 79

4.5 Hasil Uji Multikolinearitas ..................................................... 82

4.6 Hasil Uji Autokorelasi ............................................................. 83

4.7 Hasil Uji Heteroskedastisitas ................................................... 84

4.8 Hasil Uji Koefisien Determinasi ............................................. 86

4.9 Hasil Uji Statistik F ................................................................. 87

4.10 Hasil Uji Statistik t .................................................................. 89

xv

DAFTAR GAMBAR

Nomor Keterangan Halaman

2.1 Kerangka Pemikiran dan Model Penelitian ............................. 45

4.1 Grafik Analisis Normal Probability Plot ................................. 81

4.2 Grafik Analisis Heteroskedastisitas ......................................... 85

xvi

DAFTAR LAMPIRAN

Lampiran Keterangan Halaman

1 Penentuan Jumlah Sampel ....................................................... 109

2 Daftar Sampel Penelitian ........................................................ 110

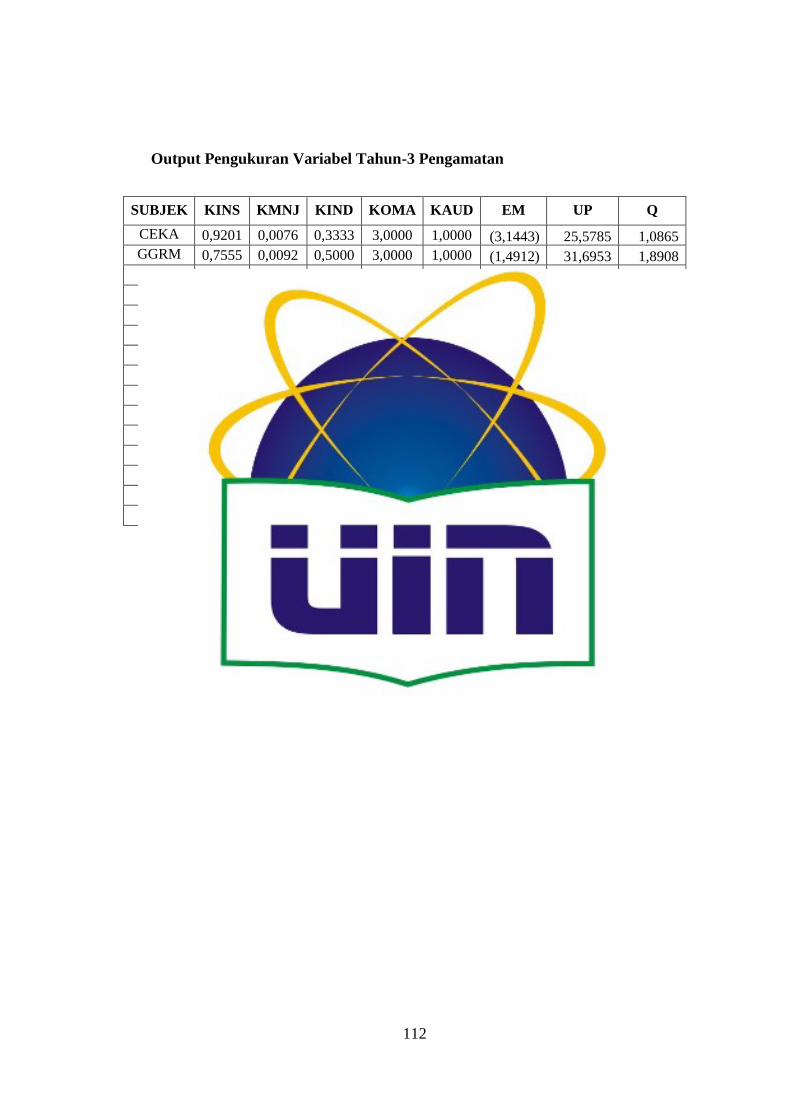

3 Data Hasil Pengukuran Variabel ............................................ 111

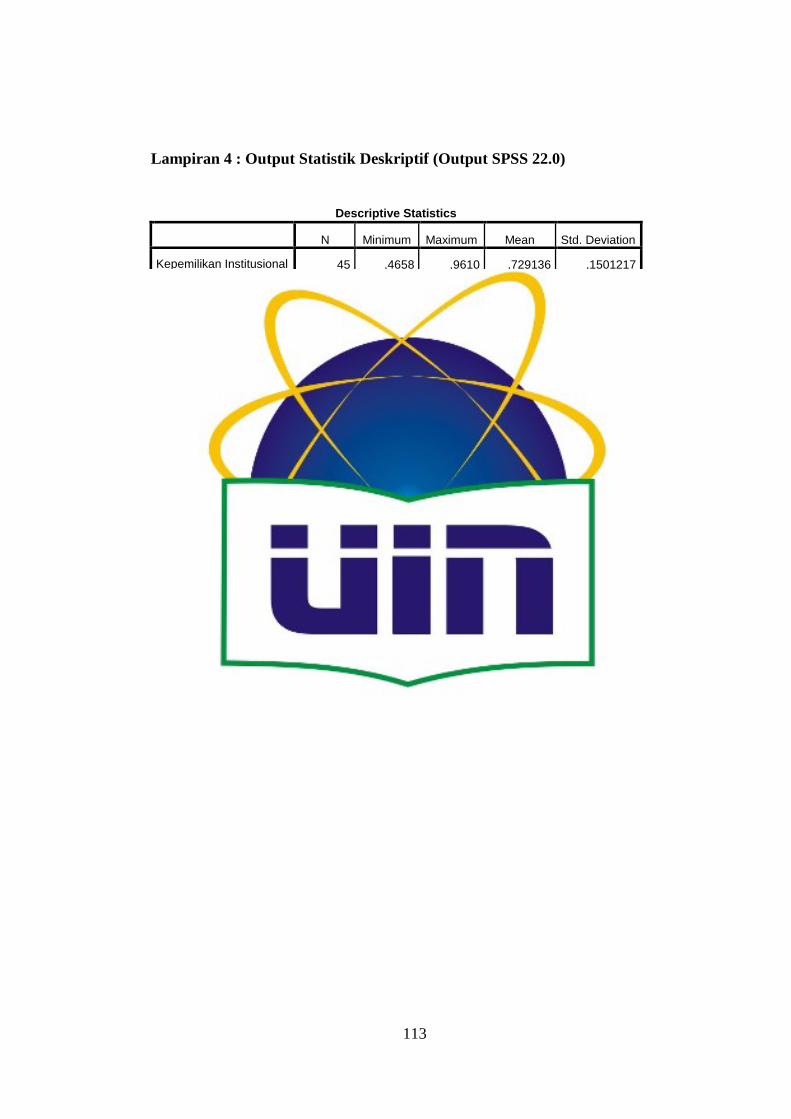

4 Hasil Uji Analisis Statistik Deskriptif .................................... 113

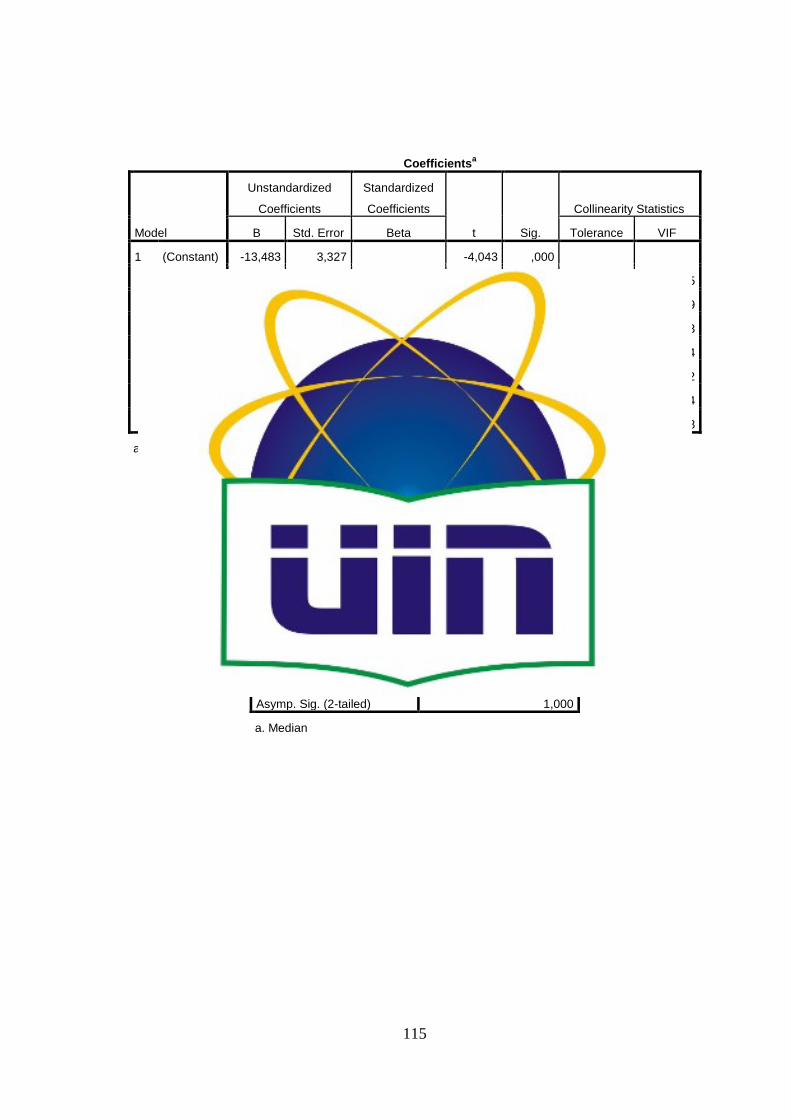

5 Hasil Uji Asumsi Klasik ......................................................... 114

6 Faktor-Faktor dalam Pengujian Hipotesis ............................... 117

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Tujuan jangka panjang perusahaan adalah untuk mengoptimalkan nilai

perusahaan. Tingginya nilai perusahaan dapat menggambarkan kesejahteraan

pemilik perusahaan. Suatu perusahaan dikatakan mempunyai nilai yang baik

jika kinerja perusahaannya baik. Nilai perusahaan dapat terlihat dari nilai

pasar atau nilai buku perusahaan dari ekuitasnya. Harga saham dari suatu

perusahaan dapat mencerminkan nilai perusahaan tersebut, jika harga saham

perusahaan tinggi maka dapat disimpulkan nilai perusahaan tersebut juga baik.

Laporan keuangan merupakan proses akhir dalam proses akuntansi yang

mempunyai peranan penting bagi pengukuran dan penilaian kinerja sebuah

perusahaan. Tujuan laporan keuangan adalah menyediakan informasi yang

menyangkut posisi keuangan, kinerja perusahaan, serta perubahan posisi

keuangan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan

keputusan ekonomi. Oleh karena itu, laporan yang berkualitas, yang terbebas

dari rekayasa dan mengungkapkan informasi sesuai dengan fakta yang

sebenarnya menjadi kepentingan banyak pihak. Laporan keuangan merupakan

bentuk pertanggungjawaban manajemen perusahaan kepada pihak-pihak yang

berkepentingan, seperti pemegang saham, investor, kreditor, pemerintah,

masyarakat maupun pihak-pihak lainnya.

2

Bagi pihak investor, laporan keuangan berguna dalam pengambilan

keputusan yang nantinya dapat memaksimalkan jumlah investasinya. Bagi

pihak kreditor, laporan keuangan digunakan untuk membantu mereka dalam

memutuskan pinjaman dan bunga yang harus dibayar. Sedangkan bagi

pemerintah, laporan keuangan dapat digunakan untuk mengatur aktivitas

perusahaan, menetapkan kebijakan pajak, dan untuk menyusun statistik

pendapatan nasional.

Laporan keuangan seringkali disalahgunakan oleh manajemen dengan

melakukan perubahan dalam penggunaan metode akuntansi yang digunakan,

sehingga akan mempengaruhi jumlah laba yang ditampilkan dalam laporan

keuangan. Hal ini sering dikenal dengan istilah manajemen laba (earning

management). Manajemen laba merupakan suatu tindakan yang dilakukan

oleh pihak manajemen yang dapat mempengaruhi tingkat laba yang

ditampilkan. Menurut Ma‟ruf (2006) dalam Praditia (2010) menyatakan

bahwa manajemen laba dapat mengurangi kredibilitas laporan keuangan

apabila digunakan untuk mengambil keputusan, karena manajemen laba

merupakan suatu bentuk manipulasi atas laporan keuangan yang menjadi

sarana komunikasi antara manajer dan pihak eksternal perusahaan. Tujuan dari

manajemen laba adalah untuk meningkatkan kesejahteraan pihak tertentu

walaupun dalam jangka panjang tidak terdapat perbedaan laba kumulatif

perusahaan dengan laba yang dapat diidentifikasikan sebagai suatu

keuntungan (Fischer dan Rosenzweirg, 1995).

3

Manajemen laba merupakan masalah keagenan yang seringkali dipicu

oleh adanya pemisahan peran atau perbedaan kepentingan antara pemegang

saham dengan manajemen perusahaan (Praditia, 2010). Manajer yang

bertanggung jawab atas pengelolaan perusahaan lebih banyak mengetahui

informasi-informasi yang bermanfaat untuk kelangsungan hidup perusahaan,

baik informasi internal maupun prospek perusahaan di masa yang akan datang

bila dibandingkan dengan pemegang saham, sehingga memungkinkan agen

memanipulasi informasi yang dapat menguntungkan agen. Hal tersebut dapat

membuat investor kehilangan kepercayaan terhadap investasinya, dan bisa

menyebabkan investor menarik kembali dana yang telah diinvestasikan. Oleh

karena itu, diperlukan perlindungan terhadap kepentingan investor dari prilaku

menyimpang yang dilakukan oleh pihak perusahaan.

Hal-hal yang mengindikasikan terjadinya manajemen laba seperti

kenaikan atau penurunan laba kotor yang besar, defisit yang cukup besar

dalam arus kas operasi relatif terhadap laba bersih, perubahan prinsip

akuntansi dan estimasi serta perbedaan substansial antara pertumbuhan

penjualan dan penerimaan dapat mempengaruhi nilai perusahaan pada suatu

periode tertentu sehingga akan berpengaruh pula terhadap persepsi pihak-

pihak yang berkepentingan dalam mengambil keputusan. Untuk

meminimumkan terjadinya tindakan manajemen laba, maka perusahaan perlu

menerapkan mekanisme good corporate governance dalam sistem

pengendalian dan pengelolaan perusahaan.

4

Corporate governance adalah salah satu cara yang dapat digunakan oleh

perusahaan untuk meningkatkan kinerja perusahaan sehingga nilai perusahaan

juga ikut meningkat. Corporate governance merupakan suatu sistem yang

mengatur dan mengendalikan perusahaan yang diharapkan dapat

meningkatkan nilai perusahaan kepada para pemegang saham. Di Indonesia

sendiri, corporate governance mulai mengemuka sejak terjadinya krisis yang

berkepanjangan pada tahun 1998. Sejak saat itu, baik pemerintah maupun

investor mulai memberikan perhatian yang cukup signifikan dalam praktik

corporate governance.

Pada prinsipnya, manajemen laba memang tidak menyalahi prinsip

akuntansi yang berlaku umum. Namun, manajemen laba dinilai dapat

menurunkan kepercayaan masyarakat terhadap perusahaan. Dengan semakin

menurunnya kepercayaan masyarakat, maka hal ini dapat menurunkan nilai

perusahaan karena banyak investor yang akan menarik kembali investasi yang

telah mereka tanamkan (Scott, 2006). Praktek manajemen laba dinilai

merugikan karena dapat menurunkan nilai laporan keuangan dan memberikan

informasi yang tidak relevan bagi investor.

Berbicara mengenai kinerja perusahaan yang dihitung dengan rasio

keuangan, tidak akan dapat dipisahkan dari ukuran perusahaan yang

dicerminkan dengan total aset yang dimiliki. Semakin besar aset yang dimiliki

perusahaan, memungkinkan kinerja keuangan yang terjadi dalam operasional

suatu perusahaan semakin besar pula (Darmawati, 2004). Keuntungan,

kerugian dan biaya yang dapat ditekan mungkin saja berbeda dengan

5

perusahaan dengan aset yang lebih kecil. Ukuran perusahaan merupakan hal

yang penting dalam proses pelaporan keuangan.

Ukuran perusahaan dapat diukur dengan melihat seberapa besar aset

yang dimiliki oleh sebuah perusahaan. Aset yang dimiliki perusahaan ini

menggambarkan hak & kewajiban serta permodalan perusahaan. Darmawati

(2004) menyatakan bahwa perusahaan besar pada dasarnya memiliki kekuatan

finansial yang lebih besar dalam menunjang kinerja, tetapi disisi lain

perusahaan dihadapkan pada masalah keagenan yang lebih besar.

Perusahaan dengan aset besar biasanya akan mendapatkan perhatian

lebih dari masyarakat. Hal ini akan menyebabkan perusahaan lebih berhati-

hati dalam melakukan pelaporan keuangannya. Uyun (2011) dalam

penelitiannya menemukan bukti bahwa ukuran perusahaan berpengaruh positif

signifikan terhadap kinerja keuangan perusahaan.

Penelitian mengenai dampak dari earning management terhadap nilai

perusahaan, peranan dan/atau pengaruh mekanisme corporate governance

terhadap objektivitas kebijakan perusahaan dalam pencapaian nilai

perusahaan, termasuk pengkajian mengenai kompleksitas ukuran perusahaan

dan kaitannya dengan nilai perusahaan – ataupun kombinasi dari variabel-

variabel tersebut – telah banyak dilakukan dan dengan hasil (temuan) yang

beragam. Sebagaimana contoh, hasil penelitian yang dilakukan Gabrielsen et

al (1997), Wedari (2004), dan Herawaty (2008) yang menemukan pengaruh

signifikan praktek corporate governance terhadap earning management, yang

berbeda dengan temuan dari beberapa penelitian, seperti yang dilakukan oleh

6

Darmawati (2004), yang justru „berhasil membuktikan‟ bahwa tidak terdapat

hubungan yang signifikan antara praktek corporate governance terhadap

earning management. Begitu juga dengan temuan penelitian mengenai

pengaruh positif signifikan earning management terhadap nilai perusahaan

oleh Herawaty (2008), dimana penelitian yang dilakukan oleh Fernandes dan

Ferreira (2007) dan Mursalim (2003) menunjukkan sebaliknya, yakni bahwa

manajemen laba mempunyai hubungan yang negatif terhadap nilai

perusahaan.

Adapun, penelitian Herawaty (2008) yang menguji hubungan antara

manajemen laba dan nilai perusahaan yang dimoderasi oleh corporate

governance, menunjukkan bahwa praktek komisaris independen, kualitas

audit dan kepemilikan institusional merupakan variabel pemoderasi antara

earning management dan nilai perusahaan, sedangkan kepemilikan manajerial

bukan merupakan variabel moderator. Penelitian serupa oleh Lestari dan

Pamudji (2013) berhasil menemukan bahwa manajemen laba memiliki

pengaruh negatif yang signifikan terhadap nilai perusahaan. Sedangkan, empat

variabel corporate governance, yakni: komisaris independen, kepemilikan

manajerial, kepemilikan institusional, dan kualitas audit, baik secara parsial

maupun simultan, tidak memiliki pengaruh yang signifikan terhadap nilai

perusahaan. Hasil pengujian efek pemoderasi variabel corporate governance,

menunjukkan bahwa variabel corporate governance tidak keseluruhan

berpengaruh signifikan dalam memoderasi pengaruh earning management

terhadap nilai perusahaan.

7

Perbedaan temuan atas hasil dari penelitian-penelitian terdahulu diduga

dapat disebabkan oleh adanya perbedaan dalam penggunaan basis teori dan

permodelan kerangka pemikiran, karakteristik objek dan subjek penelitian,

serta mungkin pilihan desain penelitian oleh peneliti. Adanya perbedaan

temuan-temuan dari penelitian tersebut menjadi salah satu motivasi terbesar –

selain tentu saja potensi implikasi dari temuan atas hasil penelitian yang akan

dilakukan – untuk melakukan penelitian lebih lanjut dengan menganalisis dan

menguji kembali hubungan antar-variabel tersebut.

Lebih spesifiknya, penelitian ini merupakan replikasi dan upaya

pengembangan dari penelitian sebelumnya, yaitu penelitian yang dilakukan

Jhoni Suhani (2013). Perbedaan penelitian ini dengan penelitian sebelumnya

adalah sebagai berikut:

1. Terdapat penambahan variabel independen berupa komite audit, sebagai

proxy mekanisme corporate governance dengan indikator jumlah anggota

komite audit di perusahaan, yang diperoleh dari penelitian Estiasih et al

(2015), Kristiani et al (2014), dan Susanto dan Subekti (2012). Selain

karena disarankan oleh peneliti terdahulu, variabel tersebut juga sangat

relevan dengan perkembangan di dunia bisnis saat ini. Dalam prakteknya,

keberadaan komite audit menjadi salah satu syarat yang harus dipenuhi

bagi perusahaan yang hendak mengakses pasar modal di Indonesia dengan

menjadi anggota terdaftar pada Bursa Efek Indonesia. Mengingat fungsi

dan/peranan potensial dari keberadaannya, keberadaan komite audit di

suatu perusahaan dapat menjadi salah satu tolak ukur alternatif dalam

8

penilaian perusahaan karena dapat mencerminkan sistem/tata kelola dari

perusahaan tersebut.

2. Menerapkan beberapa teknik pengukuran alternatif atas variabel

penelitian, meliputi: (1) variabel nilai perusahaan, akan diukur dengan

menggunakan rumus hitung Tobin‟s Q yang telah dimodifikasi versi

Chung dan Pruitt (1994) yang juga telah sering digunakan dalam beberapa

penelitian terdahulu; (2) variabel kepemilikan manajerial, akan diukur

dengan indikator persentase kepemilikan saham oleh manajerial, yang

diperoleh dari penelitian Estiasih et al (2015), Kristiani et al (2014),

Susanto dan Subekti (2012), dan Kartika dan Nikmah (2011); dan (3)

variabel ukuran perusahaan, dalam pengukurannya, akan digunakan nilai

logaritma natural dari total aset perusahaan, yang diperoleh dari penelitian

Rice (2013).

3. Sampel yang digunakan dalam penelitian ini adalah perusahaan-

perusahaan manufaktur sektor consumer goods, yang merupakan

kelompok populasi dari unit sampling penelitian sebelumnya; dan

menggunakan periode pengamatan 3 tahun, yakni 2012-2014. Pada

dasarnya, tiap-tiap elemen populasi memiliki karakteristik yang dapat

berbeda satu sama lain. Karakteristik yang dimaksud, antara lain, dapat

berupa: ukuran perusahaan, profitabilitas, dan/atau growth opportunity

dari tiap-tiap perusahaan, yang cenderung bersifat dinamis, dalam satuan

waktu relatif tertentu. Dengan memperbaharui spesifikasi data pengamatan

dalam penelitian, temuan atas hasil penelitian ini berpotensi dapat

9

memberikan perbandingan mengenai teori terdahulu berkenaan dengan

objek studi, dengan temuan atas hasil penelitian saat ini.

Penelitian ini mengambil judul: “Analisis Pengaruh Mekanisme

Corporate Governance, Earning Management, dan Ukuran Perusahaan

terhadap Nilai Perusahaan”.

B. Rumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan di atas, maka

rumusan masalah dalam penelitian ini adalah sebagai berikut :

1. Apakah kepemilikan institusional – proxy mekanisme corporate

governance – (X1), kepemilikan manajerial – proxy mekanisme corporate

governance – (X2), komisaris independen – proxy mekanisme corporate

governance – (X3), komite audit – proxy mekanisme corporate

governance – (X4), kualitas audit – proxy mekanisme corporate

governance – (X5), earning management (X6), dan ukuran perusahaan

(X7), secara simultan, berpengaruh terhadap nilai perusahaan?

2. Apakah kepemilikan institusional sebagai proksi dari mekanisme

corporate governance, secara parsial, berpengaruh terhadap nilai

perusahaan?

3. Apakah kepemilikan manajerial sebagai proksi dari mekanisme corporate

governance, secara parsial, berpengaruh terhadap nilai perusahaan?

4. Apakah komisaris independen sebagai proksi dari mekanisme corporate

governance, secara parsial, berpengaruh terhadap nilai perusahaan?

10

5. Apakah komite audit sebagai proksi dari mekanisme corporate

governance, secara parsial, berpengaruh terhadap nilai perusahaan?

6. Apakah kualitas audit sebagai proksi dari mekanisme corporate

governance, secara parsial, berpengaruh terhadap nilai perusahaan?

7. Apakah earning management, secara parsial, berpengaruh terhadap nilai

perusahaan?

8. Apakah ukuran perusahaan, secara parsial, berpengaruh terhadap nilai

perusahaan?

C. Tujuan Penelitian

Adapun, penelitian ini bertujuan untuk mengetahui secara empiris, mengenai :

1. Pengaruh kepemilikan institusional – proxy mekanisme corporate

governance – (X1), kepemilikan manajerial – proxy mekanisme corporate

governance – (X2), komisaris independen – proxy mekanisme corporate

governance – (X3), komite audit – proxy mekanisme corporate

governance – (X4), kualitas audit – proxy mekanisme corporate

governance – (X5), earning management (X6), dan ukuran perusahaan

(X7), secara simultan, terhadap nilai perusahan.

2. Pengaruh kepemilikan institusional sebagai proksi dari mekanisme

corporate governance, secara parsial, terhadap nilai perusahaan;

3. Pengaruh kepemilikan manajerial sebagai proksi dari mekanisme

corporate governance, secara parsial, terhadap nilai perusahaan

4. Pengaruh komisaris independen sebagai proksi dari mekanisme corporate

governance, secara parsial, terhadap nilai perusahaan;

11

5. Pengaruh komite audit sebagai proksi dari mekanisme corporate

governance, secara parsial, terhadap nilai perusahaan;

6. Pengaruh kualitas audit sebagai proksi dari mekanisme corporate

governance, secara parsial, terhadap nilai perusahaan;

7. Pengaruh earning management, secara parsial, terhadap nilai perusahaan;

dan

8. Pengaruh ukuran perusahaan, secara parsial, terhadap nilai perusahaan;

D. Manfaat Penelitian

Hasil penelitian diharapkan dapat memberikan manfaat antara lain sebagai

berikut:

1. Manfaat Teoritis

a. Bagi Penulis

Menjadi sarana latihan pengembangan kemampuan dalam bidang

penelitian dan aktualisasi pengetahuan yang diperoleh selama studi

sehingga teori berkenaan dengan temuan atas hasil penelitian akan

menambah wawasan ilmu pengetahuan, khususnya mengenai topik

dan/atau isu seputar nilai perusahaan sebagai variabel yang diminati.

b. Bagi Akademisi

Temuan atas hasil penelitian ini berpotensi untuk menjadi masukan

dan/atau pertimbangan bagi praktisi akademis, khususnya dalam

konteks pengembangan penelitian di bidang studi/kajian relevan

sehingga dapat menghasilkan teori baru berkenaan dengan objek studi.

12

2. Manfaat Praktis

a. Bagi Stockholder Perusahaan

Dapat menjadi masukan informasi alternatif yang baik dan dapat

diperbandingkan bagi para pemilik perusahaan (stockholder) dalam

pengambilan keputusan berkenaan dengan nilai perusahaan dan tata

kelola (manajemen) yang baik bagi perusahaan.

b. Bagi Stakeholder Perusahaan

Dapat menjadi masukan informasi alternatif yang baik dan dapat

diperbandingkan bagi pihak-pihak yang berkepentingan terhadap

perusahaan (stakeholder), seperti: kreditor, regulator, pemerintah,

investor potensial, dan/atau pihak lain, berkenaan dengan nilai

perusahaan dan sistem dan/atau potensi tata kelola (manajemen) dari

setiap perusahaan, serta dapat memberikan gambaran mengenai

perkembangan dunia bisnis dan/atau pasar modal/investasi di

Indonesia.

13

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Agency Theory

a. Definisi

Konsep agency theory menurut Anthony dan Govindarajan

(2005) adalah hubungan atau kontrak antara prinsipal dan agen.

Prinsipal mempekerjakan agen untuk melakukan tugas demi

kepentingan prinsipal, termasuk pendelegasian otorisasi pengambilan

keputusan dari prinsipal kepada agen. Menurut Jensen dan Meckling

(1976), teori agensi menjelaskan tentang hubungan kontraktual antara

pihak yang mendelegasikan keputusan tertentu

(principal/pemilik/pemegang saham) dengan pihak yang menerima

pendelegasian tersebut (agen/manajemen).

Terjadinya konflik kepentingan antara pemilik dan agen karena

kemungkinan agen bertindak tidak sesuai dengan kepentingan

principal, sehingga memicu biaya keagenan (agency cost). Sebagai

agen, manajer bertanggung jawab secara moral untuk mengoptimalkan

keuntungan para pemilik (principal) dengan memperoleh kompensasi

sesuai dengan kontrak. Dengan demikian terdapat dua kepentingan

yang berbeda di dalam perusahaan dimana masing-masing pihak

14

berusaha untuk mencapai atau mempertahankan tingkat kemakmuran

yang dikehendaki (Ujiyantho dan Pramuka, 2007).

b. Asumsi Sifat Dasar Manusia

Eisenhardt (1989) dalam Larasati (2009) menggunakan tiga

asumsi sifat dasar manusia guna menjelaskan tentang teori agensi

yaitu:

1) manusia pada umumnya mementingkan diri sendiri (self interest);

2) manusia memiliki daya pikir terbatas mengenai persepsi masa

mendatang (bounded rationality);

3) manusia selalu menghindari resiko (risk averse).

Berdasarkan asumsi sifat dasar manusia tersebut, manajer

sebagai manusia kemungkinan besar akan bertindak berdasarkan sifat

opportunistic, yaitu mengutamakan kepentingan pribadinya (Ujiyantho

dan Pramuka, 2007). Sebagai pengelola perusahaan, manajer

perusahaan tentu akan lebih banyak mengetahui informasi internal dan

prospek perusahaan di masa yang akan datang dibandingkan pemilik

(pemegang saham). Oleh karena itu manajer sudah seharusnya selalu

memberikan sinyal mengenai kondisi perusahaan kepada pemilik.

Sinyal yang dapat diberikan oleh manajer yakni melalui pengungkapan

informasi akuntansi seperti laporan keuangan (Ujiyantho dan Pramuka,

2007).

Laporan keuangan merupakan hal yang sangat penting bagi para

pengguna eksternal terutama sekali karena kelompok ini berada dalam

15

kondisi yang paling besar ketidakpastiannya. Adanya

ketidakseimbangan penguasaan informasi ini akan memicu munculnya

kondisi yang disebut sebagai asimetri informasi (Ujiyantho dan

Pramuka, 2007).

c. Asimetri Informasi

Asimetri informasi merupakan suatu keadaan dimana manajer

memiliki akses informasi atas prospek perusahaan yang tidak dimiliki

oleh pihak luar perusahaan. Menurut Scott (2006), terdapat dua macam

asimetri informasi, yaitu:

1) Adverse selection, yaitu para manajer serta orang-orang dalam

yang lain biasanya mengetahui lebih banyak tentang keadaan dan

prospek perusahaan dibandingkan dengan investor pihak luar, serta

fakta yang mungkin dapat mempengaruhi keputusan yang akan

diambil oleh pemegang saham tersebut, tetapi tidak disampaikan

informasinya kepada pemegang saham.

2) Moral hazard, yaitu kegiatan yang dilakukan oleh seorang manajer

tidak seluruhnya diketahui oleh pemegang saham maupun pemberi

pinjaman sehingga manajer dapat melakukan tindakan di luar

pengetahuan pemegang saham yang melanggar kontrak dan

sebenarnya secara etika atau norma mungkin tidak layak

dilakukan.

Terjadinya adverse selection dan moral hazard bisa

menimbulkan sejumlah implikasi serius bagi kinerja perusahaan. Dua

16

masalah tersebut dapat mendorong para manajer berperilaku malas dan

tidak etis. Asimetri informasi antara manajemen (agent) dengan

pemilik (principal) akan memberi kesempatan kepada manajer untuk

melakukan manajemen laba (earnings management) sehingga akan

menyesatkan pemilik (pemegang saham) mengenai kinerja ekonomi

perusahaan.

d. Agency Conflict

Jensen dan Meckling berpendapat bahwa agency conflict timbul

pada berbagai hal sebagai berikut (Larasati, 2009):

1) Manajemen memilih investasi yang paling sesuai dengan

kemampuan dirinya dan bukan yang paling menguntungkan bagi

perusahaan.

2) Manajemen cenderung mempertahankan tingkat pendapatan

perusahaan yang stabil. Sedangkan, pemegang saham lebih

menyukai distribusi kas yang lebih tinggi melalui beberapa peluang

investasi internal yang positif atau disebut earning retention.

3) Manajemen cenderung mengambil posisi aman untuk mereka

sendiri dalam mengambil keputusan investasi. Dalam hal ini,

mereka akan mengambil keputusan investasi yang sangat aman dan

masih dalam jangkauan kemampuan manajer.

4) Manajemen cenderung hanya memperhatikan cash flow perusahaan

sejalan dengan waktu penugasan mereka. Hal ini dapat

menimbulkan bias dalam pengambilan keputusan yaitu berpihak

17

pada proyek jangka pendek dengan pengembalian akuntansi yang

tinggi.

5) Asumsi dasar lainnya yang membangun agency theory adalah

agency problem, yang timbul sebagai akibat adanya kesenjangan

antara kepentingan pemegang saham sebagai pemilik dan

manajemen sebagai pengelola. Pemilik memiliki kepentingan agar

dana yang diinvestasikannya mendapatkan return maksimal.

Sedangkan, manajer berkepentingan terhadap perolehan insentif

atas pengelolaan dana pemilik (agency problem).

Corporate governance, yang merupakan konsep yang didasarkan

pada teori keagenan, diharapkan bisa berfungsi sebagai alat untuk

memberikan keyakinan kepada para investor bahwa mereka akan

menerima return atas dana yang telah mereka investasikan. Corporate

governance sangat berkaitan dengan bagaimana membuat para

investor yakin bahwa manajer akan memberikan keuntungan bagi

mereka, yakin bahwa manajer tidak akan mencuri/menggelapkan atau

menginvestasikan ke dalam proyek-proyek yang tidak menguntungkan

berkaitan dengan dana/kapital yang telah ditanamkan oleh investor.

Selain itu corporate governance juga berkaitan dengan

bagaimana para investor mengontrol para manajer. Dengan kata lain

yakni corporate governance diharapkan akan dapat berfungsi untuk

menekan atau menurunkan biaya keagenan (agency cost).

18

2. Earning Management

a. Definisi Earning Management

Para manajer memiliki fleksibilitas untuk memilih beberapa

altematif dalam mencatat transaksi, sekaligus memilih opsi-opsi yang

ada dalam perlakuan akuntansi. Fleksibilitas ini digunakan oleh

manajemen perusahaan untuk mengelola laba. Perilaku manajemen

yang mendasari lahirnya manajemen laba adalah perilaku

opportunistic manajer dan efficient contracting. Sebagai perilaku

opportunistic, manajer memaksimalkan utilitasnya dalam menghadapai

kontrak kompensasi dan hutang dan political cost (Scott, 2006).

Widyanindyah (2001) membagi definisi earning management

menjadi dua, yaitu:

1) Definisi Sempit

Earning management dalam hal ini hanya berkaitan dengan

pemilihan metode akuntansi. Earning management dalam artian

sempit ini didefinisikan sebagai prilaku manajer untuk "bermain"

dengan komponen discretionary accruals dalam menentukan

besarnya earning.

2) Definisi Luas

Earning management merupakan tindakan manajer untuk

meningkatkan/mengurangi laba yang dilaporkan saat ini atas suatu

unit dimana manajer bertanggung jawab, tanpa mengakibatkan

19

peningkatan/penurunan profitabilitas ekonomis jangka panjang unit

tersebut.

b. Karakteristik Earning Management

Menurut Widyanindyah (2001), earning management dapat

dilakukan dengan berbagai pola yang berbeda, yaitu :

1) Taking a bath, yaitu dengan mengakui biaya yang akan ditanggung

pada periode yang akan datang saat periode berjalan.

2) Income minimization. Pola ini mungkin dipilih manajer perusahaan

karena nampak secara politis perusahaan selalu mendapatkan

keuntungan yang besar. Pola ini dilakukan saat perusahaan tidak

ingin menanggung biaya politis akibat keuntungan besar yang

diperolehnya.

3) Income maximization. Manajer memilih pola ini karena

keinginannya untuk mendapatkan bonus dari laba besar yang

dilaporkannya di laporan keuangan perusahaan.

4) Income smoothing. Pola ini dipilih oleh manajer karena mereka

cenderung memilih untuk melaporkan tren perubahan laba yang

stabil daripada laba yang meningkat dan menurun secara drastis.

Salah satu teknik untuk meratakan laba adalah dengan mengurangi

nilai persediaan dan aset lain perusahaan yang diperoleh pada saat

akuisisi yang akan menghasilkan laba tinggi ketika aset tersebut

dijual kemudian.

20

c. Faktor Determinan Earning Management

Scott (2006) berpendapat bahwa beberapa faktor yang dapat

memotivasi manajer melakukan manajemen laba antara lain sebagai

berikut:

1) Rencana bonus (bonus scheme).

Para manajer yang bekerja pada perusahaan yang menerapkan

rencana bonus akan berusaha mengatur laba yang dilaporkannya

dengan tujuan dapat memaksimalkan jumlah bonus yang akan

diterimanya.

2) Kontrak utang jangka panjang (debt covenant).

Ini menyatakan bahwa semakin dekat suatu perusahaan kepada

waktu pelanggaran perjanjian utang maka para manajer akan

cenderung untuk memilih metode akuntansi yang dapat

memindahkan laba periode mendatang ke periode berjalan, dengan

harapan dapat mengurangi kemungkinan perusahaan mengalami

pelanggaran kontrak utang.

3) Motivasi politik (political motivation).

Ini menyatakan bahwa perusahaan-perusahaan dengan skala besar

dan industri strategis cenderung menurunkan laba guna

mengurangi tingkat visibilitas-nya, terutama pada saat periode

kemakmuran yang tinggi. Upaya ini dilakukan dengan harapan

memperoleh kemudahan serta fasilitas dari pemerintah.

21

4) Motivasi perpajakan (taxation motivation).

Ini menyatakan bahwa perpajakan merupakan salah satu motivasi

mengapa perusahaan mengurangi laba yang dilaporkan. Tujuannya

adalah dapat meminimalkan jumlah pajak yang harus dibayar.

5) Pergantian CEO (Chic/Executive Officer).

Biasanya CEO yang akan pensiun atau masa kontraknya menjelang

berakhir akan melakukan strategi memaksimalkan jumlah

pelaporan laba, guna meningkatkan jumlah bonus yang akan

mereka terima. Hal yang sama akan dilakukan oleh manajer

dengan kinerja yang buruk. Tujuannya adalah menghindarkan diri

dari pemecatan sehingga mereka cenderung untuk meminimalkan

jumlah laba yang dilaporkan.

6) Penawaran saham perdana (initial public offering).

Menyatakan bahwa pada awal perusahaan menjual sahamnya

kepada publik, informasi keuangan yang dipublikasikan dalam

prospektus merupakan sumber informasi yang sangat penting.

Informasi ini penting karena dapat dimanfaatkan sebagai sinyal

kepada investor potensial terkait dengan nilai perusahaan. Guna

mempengaruhi keputusan yang dibuat oleh para investor maka

manajer akan berusaha untuk menaikkan jumlah laba yang

dilaporkan.

22

3. Corporate Governance

a. Definisi Corporate Governance

Istilah corporate governance untuk pertama kali diperkenalkan

oleh Cadbury Comitte pada tahun 1992 yang menggunakan istilah

tersebut dalam laporan mereka yang kemudian dikenal dengan nama

Cadbury Report. Laporan ini dipandang sebagai titik balik (turning

point) yang sangat menentukan bagi praktik corporate governance di

seluruh dunia (Lestari dan Pamudji, 2013).

Forum for Corporate Governance in Indonesia (FCGI) pada

tahun 2001 mendefinisikan corporate governance sebagai seperangkat

peraturan yang mengatur hubungan antara pemegang saham, pengurus

perusahaan, pihak kreditur, pemerintah, karyawan, serta para

pemegang kepentingan internal dan eksternal lainnya yang berkaitan

dengan hak-hak dan kewajiban mereka. Dengan kata lain, corporate

governance merupakan suatu sistem yang mengendalikan perusahaan,

dengan tujuan menciptakan nilai tambah bagi semua pihak yang

berkepentingan.

Sedangkan, menurut The Organization for Economic

Corporation and Development (OECD) dalam Larasati (2009),

corporate governance adalah sistem yang dipergunakan untuk

mengarahkan dan mengendalikan kegiatan perusahaan, mengatur

pembagian tugas hak dan kewajiban mereka para pemegang saham,

23

dewan pengurus, para manajer, dan/atau pihak-pihak yang

berkepentingan terhadap kehidupan perusahaan.

Berdasarkan definisi-definisi di atas, dapat disimpulkan bahwa

corporate governance pada intinya adalah mengenai suatu sistem,

proses, dan seperangkat peraturan yang digunakan untuk mengatur

hubungan antara berbagai pihak yang berkepentingan sehingga dapat

mendorong perusahaan bekerja secara efisien, menghasilkan nilai

ekonomi jangka panjang yang berkesinambungan bagi para pemegang

saham maupun masyarakat sekitar secara keseluruhan.

b. Manfaat Corporate Governance

Penerapan corporate governance, menurut FCGI (2001) dalam

Larasati (2009), memberikan empat manfaat, yaitu :

1) Meningkatkan kinerja perusahaan melalui terciptanya proses

pengambilan keputusan yang lebih baik, meningkatkan efisiensi

perusahaan, serta lebih meningkatkan pelayanan kepada

stakeholders.

2) Mempermudah diperolehnya dana pembiyaan yang lebih murah

yang pada akhirnya akan meningkatkan corporate value.

3) Mengembalikan kepercayaan investor untuk menanamkan

modalnya di Indonesia.

4) Pemegang saham akan merasa puas dengan kinerja perusahaan

karena sekaligus meningkatkan shareholdes’s values dan dividen.

24

c. Prinsip-Prinsip Corporate Governance

Organization for Economic Cooperation and Development

(OECD) pada tahun 1999 telah menerbitkan dan mempublikasikan

OECD Principles of Corporate Governance. Prinsip-prinsip tersebut

ditujukan untuk membantu para negara anggotanya ataupun negara

lain, berkenaan dengan upaya-upaya untuk mengevaluasi dan

meningkatkan kerangka kerja hukum, institusional, dan ketentuan-

ketentuan corporate governance serta memberikan pedoman dan

saran-saran untuk pasar modal, investor, perusahaan, dan pihak-pihak

lain yang memiliki peran dalam mengembangkan corporate

governance.

Menurut OECD dalam Darmawati (2004), pilar-pilar yang

melandasi prinsip-prinsip corporate governance adalah fairness

(keadilan), transparency (transparasi), accountability (akuntabilitas),

dan responsibility (pertanggung jawaban). Fairness berkenaan dengan

keadilan dan kesetaraan perlakuan pemegang saham minoritas agar

terlindungi dari kecurangan serta perdagangan dan penyalahgunaan

oleh orang dalam (self-dealing atau insider wrong doing).

Transparency dilakukan melalui penyempurnaan pengungkapan

(disclosure) informasi kinerja perusahaan secara akurat dan tepat

waktu. Akuntabilitas manajemen dilakukan melalui pengawasan

efektif berdasarkan keseimbangan kekuasaan pengawas, pengurus,

pemegang saham dan auditor. Tanggung jawab perusahaan berkenaan

25

dengan perusahaan sebagai anggota masyarakat untuk menaati hukum

dan bertindak sesuai dengan keinginan masyarakat.

Berdasarkan OECD (1999) dalam Darmawati (2004), prinsip-

prinsip corporate governance terdiri dari lima hal sebagai berikut:

1) Hak-hak pemegang saham

Kerangka kerja corporate governance harus melindungi hak-hak

pemegang saham.

2) Perlakuan yang adil kepada pemegang saham

Corporate governance harus meyakinkan adanya kesetaraan

perlakuan kepada seluruh pemegang saham, termasuk pemegang

saham minoritas dan asing. Seluruh pemegang saham harus

memiliki kesempatan untuk mendapatkan perbaikan (redress) yang

efektif atas penyimpangan dalam hak-hak mereka.

3) Peranan stakeholder dalam corporate governance

Corporate governance harus mengakui hak-hak stakeholder seperti

yang ditentukan oleh hukum dan mendorong kerja sama yang aktif

antara perusahaan dan stakeholder dalam menciptakan

kesejahteraan, pekerjaan-pekerjaan, dan kemampuan untuk

mempertahankan perusahaan yang sehat secara finansial.

4) Pengungkapan dan transparansi

Corporate governance harus meyakinkan bahwa pengungkapan

yang tepat waktu dan akurat telah dilakukan atas seluruh hal-hal

yang material berkenaan dengan perusahaan, termasuk situasi

26

keuangan, kinerja, kepemilikan, dan ketaatan perusahaan

(governance of the company).

5) Tanggung jawab dewan direksi

Corporate governance harus meyakinkan pedoman strategi

perusahaan, pemonitoran yang efektif pada manajemen oleh

dewan, dan akuntabilitas dewan terhadap perusahaan dan

pemegang saham.

Prinsip-prinsip ini mengharuskan perusahaan untuk memberikan

laporan bukan saja kepada pemegang saham, calon investor, kreditor

dan pemerintah saja, akan tetapi juga kepada stakeholder lainnya,

seperti masyarakat umum dan karyawan. Laporan ini berfungsi sebagai

media pertanggungjawaban perusahaan kepada semua pihak yang

berkepentingan dengan perusahaan. Laporan yang diberikan

perusahaan menunjukkan tingkat kinerja yang dicapai oleh perusahaan,

dalam pengelolaan sumber daya yang dimiliki untuk memberikan nilai

tambah kepada para stakeholder.

Corporate governance harus memberikan insentif yang tepat

untuk dewan direksi dan manajemen dalam rangka mencapai sasaran-

sasaran yang ditentukan dari sisi kepentingan perusahaan dan para

pemegang saham dengan fasilitas fungsi monitoring yang efektif,

sehingga mendorong perusahaan untuk menggunakan sumber daya

secara efisien.

27

Berkaitan dengan masalah keagenan, corporate governance yang

merupakan konsep yang didasarkan pada teori keagenan, diharapkan

bisa berfungsi sebagai alat untuk memberikan keyakinan kepada para

investor bahwa mereka akan menerima return atas dana yang mereka

investasikan. Jadi, corporate governance berkaitan bagaimana investor

yakin bahwa manajer akan memberikan keuntungan bagi mereka,

yakin bahwa manajer tidak akan mencuri atau menggelapkan atau

menginvestasikan ke dalam proyek-proyek yang tidak menguntungkan

berkaitan dengan dana atau kapital yang telah ditanamkan oleh

investor, dan berkaitan dengan bagaimana para investor mengontrol

para manajer.

d. Mekanisme Corporate Governance

Penelitian ini menggunakan lima aspek corporate governance

yaitu kepemilikan institusional, kepemilikan manajerial, komisaris

independen, komite audit dan kualitas audit.

1) Kepemilikan Institusional

Kepemilikan institusional dapat bermakna suatu bentuk

kepemilikan (saham) suatu perusahaan oleh pemilik/investor non-

individual (entitas institusi) yang dapat bergerak dalam bidang

keuangan, non-keuangan dan/atau dalam bentuk entitas ekonomi

berbadan hukum lain, dalam kisaran dan pola kepemilikan tertentu

Besaran kepemilikan oleh pemilik/investor institusi dapat

digunakan sebagai indikator yang baik dalam menilai kualitas tata

28

kelola perusahaan karena dapat mencerminkan signifikansi

kemampuan dan/atau kualitas pengendalian oleh pemegang

saham/investor atas perusahaan.

Investor institusional cenderung memiliki kapabilitas lebih

dalam menganalisis kinerja perusahaan karena investor

institusional umumnya mempunyai akses atas sumber informasi

yang lebih tepat waktu dan relevan dibandingkan investor

individual sehingga keberadaannya berpotensi menjadi salah satu

alat monitoring yang efektif bagi manajemen perusahaan yang

dapat mendorong peningkatan nilai perusahaan.

2) Kepemilikan Manajerial

Menurut Fatmawati dan Sabeni (2013), kepemilikan

manajerial adalah situasi dimana manajer memiliki saham

perusahaan atau dengan kata lain manajer tersebut sekaligus

sebagai pemegang saham perusahaan. Dalam laporan keuangan,

keadaan ini ditunjukkan dengan besarnya presentasi kepemilikan

saham perusahaan oleh manajer. Karena hal ini merupakan

informasi penting bagi pengguna laporan keuangan, maka,

informasi ini akan diungkapkan dalam catatan laporan atas laporan

keuangan perusahaan.

Adanya kepemilikan oleh manajemen tersebut merupakan

suatu hal yang menarik apabila dikaitkan dengan agency theory

sebagaimana diuraikan di muka. Dalam kerangka agency theory,

29

hubungan antara manajer dan pemegang saham digambarkan

sebagai hubungan antara agent dan principal. Manajer sebagai

agent diberi mandat untuk menjalankan perusahaan demi

kepentingan principal. Maka, setiap keputusan bisnis yang diambil

manajer dalam rangka upaya memaksimalkan sumber daya

(utilitas) perusahaan pada dasarnya menyangkut pula kepentingan

pemegang saham. Suatu ancaman bagi pemegang saham jika

manajer bertindak tidak untuk kepentingan perusahaan melainkan

untuk kepentingannya sendiri. Inilah yang menjadi masalah dasar

dalam agency theory, yaitu adanya konflik kepentingan antara

pemegang saham dan manajer dimana masing-masing pihak

berseberangan dalam upaya saling memaksimalkan tujuannya.

Dengan kondisi seperti ini, masing-masing pihak akan memiliki

resiko terkait dengan fungsinya. Pemegang saham ber-resiko

kehilangan modal dan nilai kesempatan dengan kegagalannya

dalam pemercayaan kepada agent yang tidak co-operative.

Sedangkan, bagi manajer, fungsinya sebagai agent merupakan

pertaruhan trust dan posisinya.

Dapat dikatakan bahwa kondisi tersebut merupakan

konsekuensi adanya pemisahaan fungsi pengelolaan dengan fungsi

kepemilikan. Situasi tersebut di atas akan berbeda jika kondisinya

manajer sekaligus sebagai pemegang saham atau pemegang saham

sekaligus manajer atau disebut juga kondisi perusahaan dengan

30

kepemilikan manajerial. Keputusan dan aktivitas perusahaan

dengan kepemiikan manajerial tentu akan berbeda nilainya dengan

perusahaan tanpa kepemilikan menajerial. Dalam perusahaan

dengan kepemilikan manajerial, manajer sekaligus sebagai

pemegang saham cenderung akan lebih berusaha menselaraskan

kedua kepentingan tersebut.

Kepemilikian manajerial merupakan isu penting dalam teori

keagenan sejak dipublikasikan oleh Jensen dan Meckling (1976)

dalam Herawaty (2008) yang menyatakan semakin besar proporsi

kepemilikan manajemen salam suatu perusahaan maka manajemen

akan berupaya lebih giat untuk memenuhi kepentingan pemegang

saham yang juga adalah dirinya sendiri.

Kepemilikan manajerial juga merupakan salah satu

program kebijakan insentif (remunerasi) alternatif dalam suatu

perusahaan yang berpotensi dapat mengurangi masalah keagenan.

3) Komisaris Independen

Pengertian dari komisaris independen adalah anggota

dewan komisaris yang tidak terafiliasi dengan direksi, anggota

dewan komisaris lainnya dan pemegang saham pengendali, serta

bebas dari hubungan bisnis atau hubungan lainnya yang dapat

mempengaruhi kemampuannya untuk bertindak independen atau

bertindak semata-mata untuk kepentingan perseroan. Status

independen terfokus kepada tanggung jawab untuk melindungi

31

pemegang saham, khususnya pemegang saham independen dari

praktik curang atau melakukan tindak kejahatan pasar modal.

Dewan komisaris memegang peran penting dalam

mengarahkan strategi dan mengawasi jalannya perusahaan serta

memastikan bahwa para manajer benar-benar meningkatkan

kinerja perusahaan sebagai bagian dari pencapaian tujuan

perusahaan. Meskipun pedoman good corporate governance tidak

menentukan jumlah komisaris independen, namun, dalam

Peraturan Bapepam-LK, emiten atau perusahaan publik wajib

memiliki sekurang-kurangnya satu orang anggota komisaris

independen. Sedangkan, Bursa Efek Indonesia mewajibkan

sekurang-kurangnya 30% dari jumlah anggota dewan komisaris

perusahaan adalah komisaris independen.

Menurut Praditia (2010), dalam menjalankan tugasnya,

komisaris independen mempunyai misi sebagaimana ditetapkan

oleh Task Force Komite Nasional Kebijakan Corporate

Governance dalam Pedoman Umum Corporate Governance

Indonesia (2006), yaitu:

a) Mendorong terciptanya iklim yang lebih objektif dan

menempatkan kesetaraan (fairness) di antara berbagai

kepentingan termasuk kepentingan perusahaan dan kepentingan

stakeholder sebagai prinsip utama dalam pengambilan

keputusan oleh dewan komisaris perusahaan;

32

b) Komisaris independen harus mendorong diterapkannya prinsip

dan praktek tata kelola perusahaan yang baik (good corporate

governance) pada perusahaan.

Komisaris independen memiliki tanggung jawab pokok

untuk mendorong diterapkannya tata kelola perusahaan yang baik

(good corporate governance) di dalam perusahaan melalui

pemberdayaan dewan komisaris agar dapat melakukan tugas

pengawasan dan pemberian nasihat kepada direksi perusahaan

secara efektif dan lebih memberikan nilai tambah bagi perusahaan.

Dalam upaya untuk melaksanakan tanggung jawabnya

dengan baik, maka komisaris independen harus secara proaktif

mengupayakan agar dewan komisaris perusahaan melakukan

pengawasan dan memberikan nasihat kepada direksi perusahaan

yang terkait dengan, namun tidak terbatas pada hal-hal sebagai

berikut:

a) Memastikan bahwa perusahaan memiliki strategi bisnis yang

efektif, termasuk di dalamnya memantau jadwal, anggaran, dan

efektivitas strategi tersebut;

b) Memastikan bahwa perusahaan mengangkat eksekutif dan

manajer-manajer yang profesional;

c) Memastikan bahwa perusahaan memiliki informasi, sistem

pengendalian, dan sistem audit yang bekerja dengan baik;

33

d) Memastikan bahwa perusahaan mematuhi hukum dan

perundang-undangan yang berlaku maupun nilai-nilai yang

ditetapkan perusahaan dalam menjalankan operasinya;

e) Memastikan resiko dan potensi krisis selalu diidentifikasi dan

dikelola dengan baik;

f) Memastikan prinsip-prinsip dan praktek good corporate

governance dipatuhi dan diterapkan dengan baik.

Untuk memastikan komisaris independen dapat

melaksanakan tugasnya secara independen, menurut Task Force

Komite Nasional Kebijakan Corporate Governance dalam

Pedoman Umum Corporate Governance Indonesia (2006) dalam

Praditia (2010), komisaris independen harus memenuhi kriteria

formal sebagai berikut:

a) Mampu melakukan perbuatan hukum;

b) Tidak pernah dinyatakan pailit atau menjadi anggota direksi

atau dewan komisaris yang menyebabkan perusahaan

dinyatakan pailit;

c) Tidak pernah dipidana karena merugikan keuangan negara;

d) Tidak memiliki hubungan afiliasi dengan pemegang saham

pengendali perusahaan bersangkutan;

e) Tidak memiliki hubungan afiliasi dengan direksi dan/atau

komisaris lainnya pada perusahaan bersangkutan;

34

f) Tidak bekerja rangkap sebagai direktur di perusahaan lain yang

terafiliasi dengan perusahaan yang bersangkutan;

g) Tidak menduduki jabatan eksekutif atau mempunyai hubungan

bisnis dengan perusahaan yang bersangkutan dan perusahaan-

perusahaan lain yang terafiliasi dalam jangka waktu 3 tahun

terakhir;

h) Tidak menjadi partner atau principal di perusahaan konsultan

yang memberikan jasa pelayanan profesional pada perusahaan

dan perusahaan-perusahaan lain yang terafiliasi;

i) Tidak menjadi pemasok dan pelanggan signifikan atau

menduduki jabatan eksekutif dan dewan komisaris perusahaan

pemasok dan pelanggan signifikan dari perusahaan yang

bersangkutan atau perusahaan-perusahaan lain yang terafiliasi;

j) Bebas dari segala kepentingan dan kegiatan bisnis atau

hubungan yang lain yang dapat diinterpretasikan akan

menghalangi atau mengurangi kemampuan komisaris

independen untuk bertindak dan berpikir independen demi

kepentingan perusahaan;

k) Memahamai peraturan perundang-undangan PT, UU Pasar

Modal, dan UU serta peraturan-peraturan lain yang terkait.

4) Komite Audit

Komite audit merupakan komite yang dibentuk oleh dewan

direksi yang bertugas melaksanakan pengawasan independen atas

35

proses laporan keuangan dan audit ekstern. Dalam hal pelaporan

keuangan, peran dan tanggung jawab komite audit adalah

memonitor dan mengawasi audit laporan keuangan dan

memastikan agar standar dan kebijaksanaan keuangan yang

berlaku terpenuhi, memeriksa ulang laporan keuangan apakah

sudah sesuai dengan standar dan kebijksanaan tersebut dan apakah

sudah konsisten dengan informasi lain yang diketahui oleh anggota

komite audit, serta menilai mutu pelayanan dan kewajaran biaya

yang diajukan auditor eksternal.

Dengan demikian, komite audit dalam perusahaan dapat

menjadi salah satu mekanisme pengawasan terhadap objektivitas

kebijakan-kebijakan perusahaan.

5) Kualitas Audit

Audit merupakan suatu proses untuk mengurangi

ketidakselarasan informasi yang terdapat pada manajer dan

pemegang saham perusahaan dengan menggunakan pihak luar

untuk memberikan pengesahan terhadap laporan keuangan (Salfauz

et al, 2012). Akuntan publik sebagai auditor eksternal yang relatif

lebih independen dari manajemen dibandingkan auditor internal

berpotensi dapat meminimalkan kasus rekayasa laba dan

meningkatkan kredibilitas informasi akuntansi dalam laporan

keuangan.

36

Laporan keuangan yang berkualitas, relevan dan dapat

dipercaya dihasilkan dari audit yang dilakukan secara efektif oleh

auditor yang berkualitas. Pemakai laporan keuangan lebih percaya

pada laporan keuangan yang diaudit oleh auditor yang dianggap

berkualitas dibandingkan dengan auditor yang kurang berkualitas,

karena mereka menganggap bahwa untuk mempertahankan

kredibilitasnya auditor akan lebih berhati-hati dalam melakukan

proses audit untuk mendeteksi salah saji atau kecurangan. Auditor

yang berkualitas akan melakukan audit yang berkualitas pula.

Maka, dapat dikatakan bahwa reputasi auditor dapat sangat

menentukan kredibilitas laporan keuangan karena semakin besar

ukuran kantor akuntan publik, akan semakin baik pula kualitas

audit. Demikian juga dengan semakin baik independensi dan

kualitas auditor akan berdampak pula terhadap pendeteksian

earnings management yang berdampak negatif terhadap

pengukuran kinerja perusahaan (Widyanindyah, 2001). Hal ini

menunjukkan bahwa reputasi auditor dapat merupakan salah satu

penghalang bagi perusahaan untuk melakukan manajemen laba.

4. Ukuran Perusahaan

Ukuran perusahaan adalah suatu skala, dimana dapat

diklasifikasikan besar kecilnya perusahaan menurut berbagai cara, antara

lain: total aktiva, log size, nilai pasar saham, dan lain-lain.

37

Menurut Rodoni dan Ali (2010), proksi ukuran perusahaan

biasanya adalah total aset perusahaan. Total aset maupun nilai pasar

ekuitas perusahaan menjadi faktor penentu dalam mengukur besar

kecilnya suatu perusahaan. Dengan semakin besarnya total aset yang

dimiliki kita dapat melihat modal aset yang dimiliki.

Uyun (2011) dalam penelitiannya menemukan bukti bahwa ukuran

perusahaan berpengaruh positif signifikan terhadap kinerja keuangan

perusahaan. Perusahaan dengan aset besar biasanya akan mendapatkan

perhatian lebih dari masyarakat. Hal ini akan menyebabkan perusahaan

lebih berhati-hati dalam melakukan pelaporan keuangannya. Perusahaan

diharapkan akan selalu berusaha menjaga stabilitas kinerja keuangan

mereka. Pelaporan kondisi keuangan yang baik ini tentu tidak serta merta

dapat dilakukan tanpa melalui kinerja yang baik dari semua lini

perusahaan.

Berdasarkan beberapa pendapat para ahli dapat disimpulkan bahwa

ukuran perusahaan adalah suatu variabel yang dapat digunakan dalam

mengukur besar atau kecilnya suatu perusahaan yang diukur dengan

menggunakan komponen ukuran perusahaan yaitu dari besarnya aset yang

dimiliki, nilai pasar ekuitas dan/atau penjualan perusahaan.

5. Nilai Perusahaan

Scott (2006) menjelaskan bahwa tujuan utama perusahaan adalah

memaksimalkan nilai, atau harga saham perusahaan. Menurut Fama

(1978) nilai perusahaan akan tercermin dari harga sahamnya. Semakin

38

tinggi harga saham maka semakin tinggi nilai perusahaan. Keberhasilan

atau kegagalan keputusan manajemen hanya dapat dinilai berdasarkan

dampaknya pada harga saham perusahaan.

Menurut Weston dan Brigham (1993), harga saham didefinisikan

sebagai: ”the price at which stock sells in the market.” Sedangkan, harga

pasar saham adalah nilai pasar sekuritas yang dapat diperoleh investor

apabila investor menjual atau membeli saham, yang ditentukan

berdasarkan harga penutupan atau closing price di bursa pada hari yang

bersangkutan. Jadi, harga penutupan atau closing price merupakan harga

saham terakhir kali pada saat berpindah tangan di akhir perdagangan.

Harga saham didasarkan pada penilaian dari eksternal perusahaan

terhadap aset perusahaan serta pertumbuhan pasar saham. Harga pasar dari

saham perusahaan yang terbentuk antara pembeli dan penjual di saat

terjadi transaksi disebut nilai pasar perusahaan, karena harga pasar saham

dianggap sebagai cerminan dari nilai aset perusahaan sesungguhnya.

Menurut Kesuma (2009), harga saham adalah nilai nominal

penutupan (closing price) dari penyertaan atau pemilikan seseorang atau

badan dalam suatu perusahaan atau perseroan terbatas yang berlaku secara

reguler di pasar modal di Indonesia. Jika perusahaan mencapai prestasi

yang baik, maka saham perusahaan tersebut akan banyak diminati oleh

banyak investor. Prestasi baik yang dicapai perusahaan dapat dilihat di

dalam laporan keuangan yang dipublikasikan oleh perusahaan.

39

Menurut Rika dan Ishlahuddin (2008), nilai perusahaan dapat

didefinisikan sebagai nilai pasar saham. Alasannya karena nilai

perusahaan dapat memberikan kemakmuran atau keuntungan bagi

pemegang saham secara maksimum jika harga saham perusahaan

meningkat. Semakin tinggi harga saham, maka makin tinggi keuntungan

pemegang saham sehingga keadaan ini akan diminati oleh investor karena

dengan permintaan saham yang meningkat menyebabkan nilai perusahaan

juga akan meningkat. Nilai perusahaan dapat dicapai dengan maksimum

jika para pemegang saham menyerahkan urusan pengelolaan perusahaan

kepada orang-orang yang berkompeten dalam bidangnya, seperti manajer

maupun komisaris.

Rasio-rasio keuangan digunakan investor untuk mengetahui nilai

pasar perusahaan. Rasio tersebut dapat memberikan indikasi bagi

manajemen mengenai penilaian investor terhadap kinerja perusahaan di

masa lalu dan prospeknya dimasa depan. Ada beberapa rasio yang dapat

digunakan dalam mengukur nilai pasar suatu perusahaan. Salah satunya

yaitu dengan rumus (hitung) yang dikembangkan oleh James Tobin

(1967). Rasio ini dinilai bisa memberikan informasi paling baik, karena

dalam rumus Tobin‟s Q memasukkan semua unsur hutang dan modal

saham perusahaan, tidak hanya saham biasa dan/atau ekuitas perusahaan

saja yang dimasukkan, melainkan juga seluruh aset perusahaan. Dengan

memasukkan seluruh aset perusahaan, berarti perusahaan tidak hanya

terfokus pada satu tipe investor saja yaitu investor dalam bentuk saham.

40

Tetapi, juga untuk kreditur karena sumber pembiayaan operasional

perusahaan bukan hanya dari ekuitasnya saja tetapi juga dari pinjaman

yang diberikan oleh kreditur (Ujiyantho dan Pramuka, 2007).

Rasio ini merupakan konsep yang berharga karena menunjukkan

estimasi pasar keuangan saat ini tentang nilai hasil pengembalian dari

setiap investasi yang dilakukan (Herawaty, 2008). Semakin besar nilai

rasio Tobin‟s Q menunjukkan bahwa perusahaan memiliki prospek

pertumbuhan yang baik. Hal ini dapat terjadi karena semakin besar nilai

pasar aset perusahaan, semakin besar kerelaan investor untuk

mengeluarkan pengorbanan yang lebih untuk memiliki perusahaan

tersebut.

B. Penelitian Terdahulu

Adapun hasil/temuan-temuan penelitian terdahulu mengenai topik

dan/atau objek penelitian yang relevan dengan penelitian ini dapat dilihat

dalam tabel berikut:

41

Tabel 2.1

Tinjauan Penelitian Terdahulu

No. Peneliti

(Tahun) Judul

Metode Penelitian Hasil Penelitian

Persamaan Perbedaan 1 Estiasih et

al (2015)

The Influence of

Corporate

Social

Responsibility

(CSR) and Good

Corporate

Governance

(GCG) on Firm

Value: The

Characteristic

of the Company

as Moderating

Variable

1. Corporate

governance

sebagai

variabel

prediktor bagi

nilai

perusahaan.

2. Nilai

perusahaan

sebagai