analisis de empresa

DESCRIPTION

La empresa fue fundada el 3 de octubre del 2001, dedicada a la publicidad exterior y servicios en general. Se encuentra u de la provincia de Arequipa. Se conformó como una empresa con entusiasmo, creatividad, credibilidad, esfuerzo y tesón para aportar verdaderas soluciones publicitarias la publicidad exterior que produce se ha afianzado en el medio ofreciéndole al cliente confianza, seguridad y calidad siendo el objetivo la satisfacción total de nuestros clientes. La empresa brinda servicio de publicidad exterior a través de una diversa variedad de formas predominado las impresiones gigantografias, además trabaja con un sistema intranet llamado SIPRES, la producción generalmente se planifica en función a las órdenes de trabajo que se van generando según pedido del cliente.TRANSCRIPT

OBJETIVOS DEL TRABAJOOBJETIVOS

Presupuestar los ingresos y los egresos (desembolsos) en un período dado, para mostrar cómo pueden lograrse las metas en la empresa

Controlar lo que ocurre en la realidad, al comparar lo ejecutado con lo presupuestado; corregir si fuera el caso y actualizar el presupuesto para el siguiente período.

Comprender varias formas de elaborar los presupuestos en la empresa

1. DATOS GENERALES

1.1.1. REFERENCIAS GENERALES DONDE SE DESENVUELVE LA EMPRESA

1.1.2. BREVE DESCRIPCION DE LA EMPRESA

La empresa ERRE DOS SAC fue fundada el 3 de octubre del 2001, dedicada a la publicidad

exterior y servicios en general. Se encuentra ubicada en Avenida Goyeneche #1501 en el

distrito de Miraflores de la provincia de Arequipa. Se conformó como una empresa con

entusiasmo, creatividad, credibilidad, esfuerzo y tesón para aportar verdaderas soluciones

publicitarias la publicidad exterior que produce ERRE DOS SAC se ha afianzado en el medio

ofreciéndole al cliente confianza, seguridad y calidad siendo el objetivo la satisfacción total de

nuestros clientes. La empresa brinda servicio de publicidad exterior a través de una diversa

variedad de formas predominado las impresiones gigantografias, además trabaja con un sistema

intranet llamado SIPRES, la producción generalmente se planifica en función a las órdenes de

trabajo que se van generando según pedido del cliente.

1.1.3. MISIÓN DE LA EMPRESA:

Desarrollar el servicio de publicidad exterior y marketing en función de las necesidades de

nuestros clientes cumpliendo con responsabilidad, cumpliendo con la responsabilidad social y

medio ambiente y brindando estándares de calidad, brindando estándares de calidad en el

tiempo.

1.1.4. VISIÓN DE LA EMPRESA:

Ser la mejor empresa a nivel nacional en el rubro de la publicidad exterior y marketing

considerándonos una empresa que utiliza la última tecnología en publicidad fortaleciendo la

confianza de nuestros clientes.

1.1.5. ENTORNO:

1.1.5.1. RELACIONES EXTERNAS:

Son aquellas relaciones que mantiene la empresa con elementos ajenos a la organización y que

son relevantes para su funcionamiento.

Los Elementos Externos, son aquellos que tienes influencia directa en las actividades de la

empresa ERRE DOS S.A.C.

1.1.5.2. PRINCIPALES COMPETIDORES:

GIGANTOGRAFIAS PUMA

ARTSAMY SAC

METACOLOR

GIGANTOGRAFIAS AQP

1.1.5.3. PRINCIPALES PROVEEDORES:

La empresa cuenta con una variedad de proveedores directos:

ARCLAD DEL PERU S.A

GRAFIMUNDO SA

GRAFICOLOR DESIGNER SAC

TABLEROS MULTIPLES Y SERVICIOS EIRL

HUVAL EIRL

PERNOS ALEJO HNOS. SAC

1.1.5.4. MERCADO:

El mercado que está dirigido los productos de ERRE DOS SAC. Son:

El mercado interno del país.

1.1.5.5. CLIENTES:

Nuestros principales clientes son las empresas que requieran publicidad y marketing;

el público en general.

SI

NO

SI

NO

SI

AGENTE DE VENTAS ENVÍA

PRESUPUESTO A CLIENTE

NO

PRESUPUESTO RÁPIDAS SOLO IMPRESIÓN

CLIENTEAGENTE DE

VENTAS

AGENTE DE VENTAS GENERA

PRESUPUESTO RÁPIDO

CLIENTE EVALÚA PRESUPUESTO

AGENTE DE VENTAS APRUEBA

PRESUPUESTO GENERA ORDEN DE

TRABAJO

PRODUCCIÓN

LLEGA LA ORDEN A

ALMACÉN

DISPOSICION DE MATERIALES

ÁREA CONTABLE APRUEBA COMPRA DE MATERIALCHOFER REALIZA LA COMPRA

ENTREGA PRODUCTO AL AREA

CORRESPONDIENTE

VINIL O BANNER VA A

IMPRESIÓN

EN SOLDADURA SE REALIZA EL ARMADO DE LA ESTRUCTURA

IMPRESIÓN

TRABAJO IMPRESO ES

LLEVADO AL ÁREA DE VINILES

CORTES

LAMINADO PEGADO DE BANNER

IMPRESO EN ESTRUCTURA

ALMACÉN DE PRODUCTO

TERMINADO

DIAGRAMA DE FLUJO DE LA EMPRESA

1.1.2.2.4 ENTORNO ECONÓMICO (ÍNDICES ESTADÍSTICOS

1.1.6. BREVE DESCRIPCIÓN GENERAL DE LA EMPRESA:

Somos Hielosnorte, SAC una empresa peruana dedicada a la fabricación de hielo y envasado

de agua de la más alta pureza de agua de mesa. Estamos ubicados en Trujillo.

Contamos con tecnología de última generación, como el equipo de ósmosis inversa, rayos

ultravioleta y generador de ozono (ozonizador). Esto nos permite brindarle el agua de mesa

que cumple con los más altos estándares de calidad. Además, nuestro equipo de profesionales

trujillanos de reconocida preparación y experiencia nos permite ofrecerle el mejor producto

del mercado.

1.2.2 PLANO DE LA EMPRESA:

1.2.3 ORGANIZACIÓN DE LA EMPRESA :

1.2.3 DESCRIPCIÓN DEL ÁREA DONDE REALIZÓ EL TRABAJO DE

APLICACIÓN:

1.2.3.1 DESCRIPCIÓN DE PRODUCTO:

Agua purificada embotellada de excelente calidad y a un excelente

precio formada por Aguafiel Natural.

Beneficios

El agua interviene en todos los procesos de nuestro cuerpo y juega

un papel muy importante en las funciones vitales del organismo.

1.2.4 PROCESO PRODUCTIVO

Procedimientos del tratamiento del agua

1. Se extrae el agua que yace en el subsuelo.

2. Luego va para limpiar las bacterias y residuos por medio de

mallas de carbono

3. Luego va por el tratamiento de osmosis inversa que elimina las

baterías que no fueron eliminadas anteriormente y deja el agua un

99% pura

4. Luego va pasa por los rayos ultravioleta que lo deja libre de

cualquier batería.

5. Por último entra al ozonificador que le da brillosidad al agua

6. Va al sistema de llenado y envasado.

1.2.4.1 PRINCIPALES PRODUCTOS O SERVICIOS. (ÍNDICES DE

PRODUCCIÓN).

Hielo en cubitos

Hielo en barras

Agua de mesa y tratada.

Las ventas del 2011 ha comparación del 2010 ha aumentado en un

15.30% anual

1.2.4.1 MATERIA PRIMA QUE UTILIZA

Su materia prima es el agua; que por medio de esta, se hace una limpieza

detallada que pasa por medio de varios procesos hasta que esta sea apta para ser

bebible.

1.1.7. DIAGRAMA DE FLUJO PRODUCTIVO DE LA EMPRESA:

AGUAN MINERAL Coste unitario

Materiales Directos (Litros) S/.0.26

Mano de obra directa (horas) S/.0.50

Gastos indirectos variables (horas) S/.0.50

Total de Gastos variables de fabricación (S/.) S/. 1.20

2. DESARROLLO DEL TRABAJO DE INVESTIGACIÓN

2.1 ASPECTOS GENERALES DEL PROYECTO

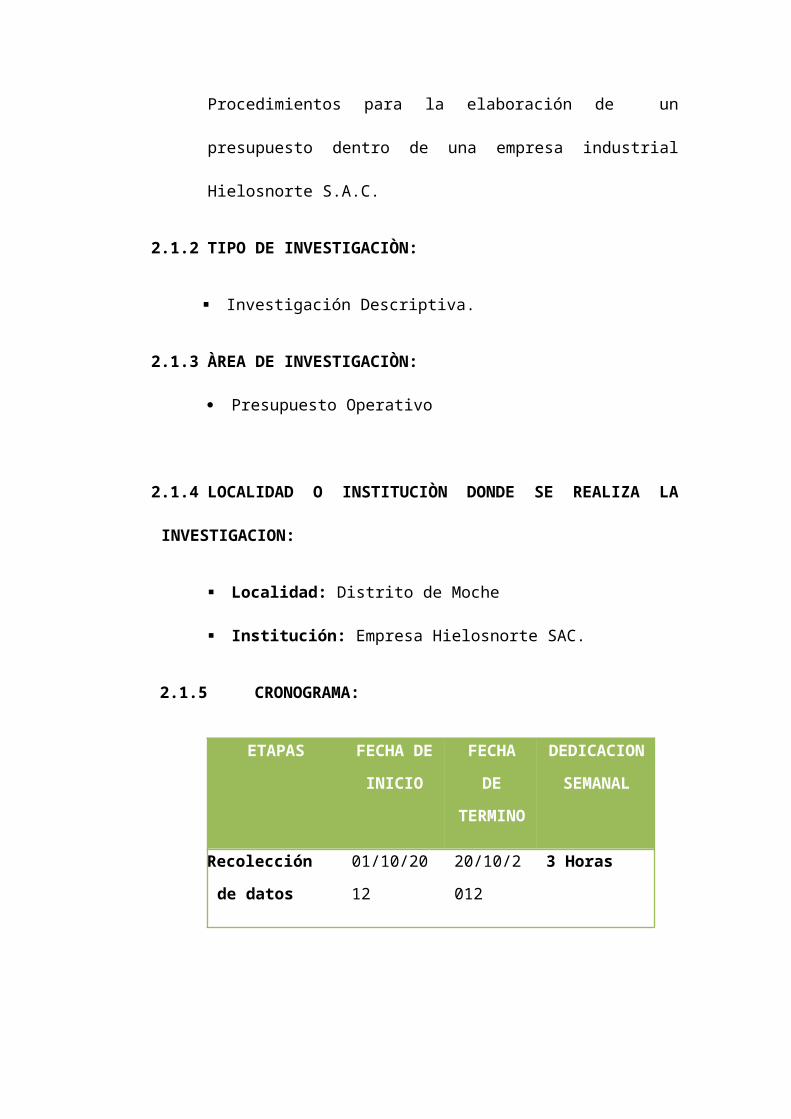

2.1.1 TITULO:

Procedimientos para la elaboración de un presupuesto dentro de una

empresa industrial Hielosnorte S.A.C.

2.1.2 TIPO DE INVESTIGACIÒN:

Investigación Descriptiva.

2.1.3 ÀREA DE INVESTIGACIÒN:

Presupuesto Operativo

2.1.4 LOCALIDAD O INSTITUCIÒN DONDE SE REALIZA LA

INVESTIGACION:

Localidad: Distrito de Moche

Institución: Empresa Hielosnorte SAC.

2.1.5 CRONOGRAMA:

ETAPAS FECHA DE

INICIO

FECHA

DE

TERMIN

O

DEDICACIO

N SEMANAL

Recolección de

datos

01/10/2012 20/10/2012 3 Horas

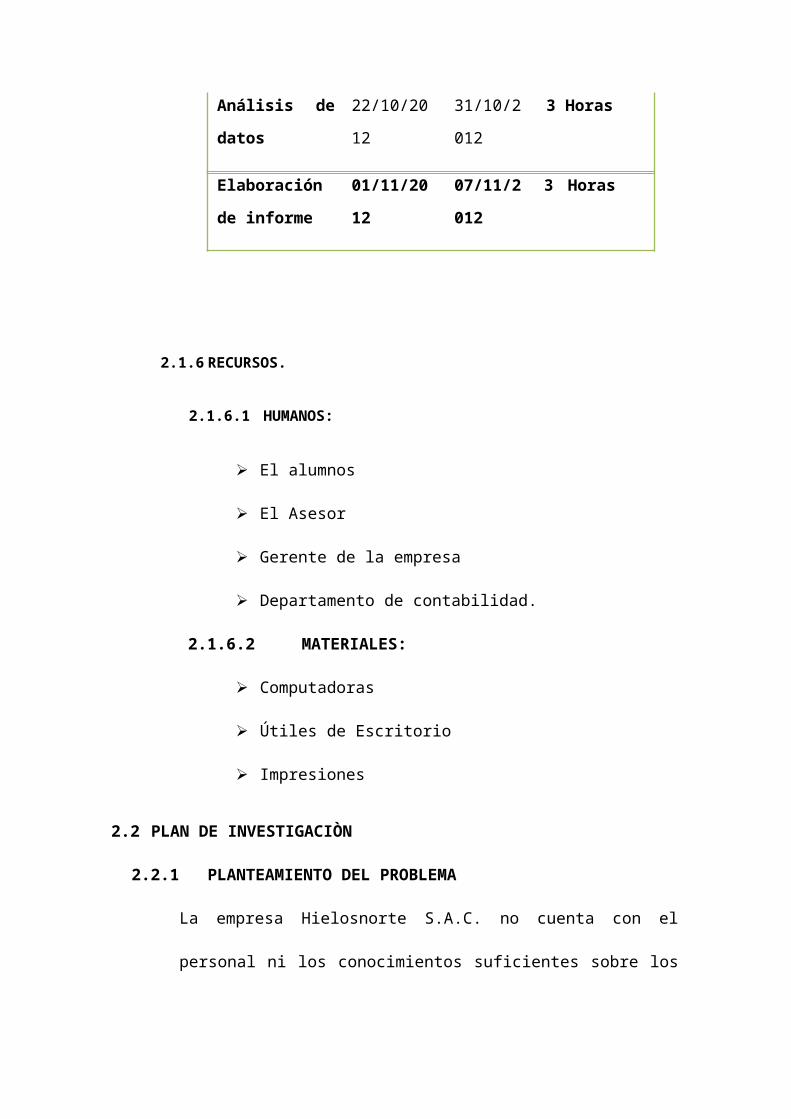

Análisis de datos 22/10/2012 31/10/2012 3 Horas

Elaboración de 01/11/2012 07/11/2012 3 Horas

informe

2.1.6 RECURSOS.

2.1.6.1 HUMANOS:

El alumnos

El Asesor

Gerente de la empresa

Departamento de contabilidad.

2.1.6.2 MATERIALES:

Computadoras

Útiles de Escritorio

Impresiones

2.2 PLAN DE INVESTIGACIÒN

2.2.1 PLANTEAMIENTO DEL PROBLEMA

La empresa Hielosnorte S.A.C. no cuenta con el personal ni los

conocimientos suficientes sobre los procedimientos y los materiales a utilizar

para la elaboración de un presupuesto, herramienta que hoy en día no puede

dejarse de lado para que la empresa pueda trazar objetivos claros hacia los

cuales debe enfocarse, utilizando eficientemente sus recursos.

2.2.2 FORMULACION DEL PROBLEMA

¿Cuál es el proceso para la elaboración de un presupuesto operativo en la

empresa industrial Hielosnorte S.A.C.?

2.2.3 ANTECEDENTES

2.2.3.1 NACIONALES

(Calderón Neyra, Lima Perú, 2001) Es de mucha importancia para

proyectar o estimar los gastos y ingresos de una empresa que puede

ser a corto o largo plazo, haciendo comparaciones de los años

anteriores para desarrollar una mejor inversión, así tener menos gasto

y mayor ingreso para la compañía; las comparaciones de

otras empresas como son los estados financieros,

Todo presupuesto debe ser preparado por un especialista en

esta materia como economistas, administradores, etc. y luego para ser

aprobado debe ser revisado por el gerente financiero de la empresa.

2.2.3.2 INTERNACIONALES

Welsch (2003), Lo define como “una herramienta que promueve la

integración en las diferentes áreas que tenga la empresa”. Esto deriva en la

elaboración de mejores y más acordes presupuestos para las empresas. La

planeación a través de los presupuestos supone una reducción en la

posibilidad de los impactos que causen los cambios externos, minimiza el

desperdicio y re-trabajo porque define las formas en que se ejecutarán los

recursos. Pero, quizás lo más importante, define lineamientos y estándares

que facilitan el control no solamente de la forma en que se ejecutan los

recursos, sino de todo el desempeño de la compañía.

Horngren (2006), destaca que en una encuesta realizada a 150 empresas de

Estados Unidos, se determinó que los presupuestos son la herramienta más

utilizada en la administración de costos. Además, propone que la elaboración

de presupuestos obliga al gerente a ser mejor administrador y coloca a la

planeación en primer lugar en los quehaceres de la gerencia; también dice

que la elaboración de un presupuesto obliga a la gerencia a anticiparse y

prepararse para condiciones cambiantes y que normalmente los

administradores, sobretodo de empresas familiares medianas y pequeñas

operan sobre bases de “día a día” ya que dicen “no tener tiempo” para

pensamientos más allá de los problemas diarios.

2.3 JUSTIFICACIÒN

2.3.1 Teórico:

Esta investigación es para nosotros muy importante ya que nos ayuda a conocer

con más detalle sobre el proceso de elaboración del presupuesto; que tiene por

finalidad realizar un enfoque descriptivo sobre el determinado proceso.

2.3.2 Metodológico:

Nos permitirá identificar las causas del problema del inadecuado conocimiento

del proceso del presupuesto; el cual coadyuvara a evitar problemas referentes al

momento de realizar un presupuesto.

2.3.3 Práctico:

Contribuirá en la interiorización del proceso de presupuesto, saber cuales son

los métodos a aplicar, generando asi un mayor dominio del tema.

2.4 LIMITACIONES.

Falta de tiempo, por mi estudio universitario.

Falta de recursos económicos.

Falta de experiencia.

No tuve la cooperación del personal de la empresa estudiada.

2.5 DEFINICIÓN DE LOS PROBLEMA A INVESTIGAR.

2.5.1 OBJETIVOS GENERALES

Dar a conocer los procedimientos a utilizar para la elaboración del

presupuesto.

2.5.2 OBJETIVOS ESPECIFICOS

Conocer la metodología en su preparación y seguimiento.

Planificar la utilización de los recursos financieros.

Dar a conocer la estructurar el presupuesto operativo.

Presentar los informes derivados del sistema presupuestal.

Comprender el proceso de control presupuestal.

2.2.4 MARCO REFERENCIAL

2.2.4.1 MARCO TEORICO

(Eugenia Lindegaard (Ing Comercial) y Gerardo Chavez (Ing

Comercial); Oceano / Centrum,” CONTABILIDAD DE GESTIÓN”

Presupuestaria y de costos / Año 2001)La fase de la elaboración del

presupuesto se inicia con la asignación de valores monetarios a los

programas operativos seleccionados, para lo cual se imputaran las unidades

físicas definidas en programas a cuentas de nuestro plan, y se valoraran

teniendo en cuenta la tendencia de costos y precios para el periodo

considerado. Una vez completados los presupuestos por programas, se

distribuyen por cuenta y centro (de costos o responsabilidades, según

proceda) y se consolidan los resúmenes de presupuestos operativos y

financieros.

Las fases de preparación del presupuesto se pueden dividir en:

1. Preparación de programas operativos y su evaluación

económica.

2. Obtención de presupuestos financieros

3. Integración de presupuestos operativos financieros

4. Consolidación de resúmenes de información a la dirección

5. Revisión administrativa de las consecuencias financieras de los

presupuestos presentados

(Eugenia Lindegaard (Ing Comercial) y Gerardo Chavez (Ing

Comercial); Oceano / Centrum,” CONTABILIDAD DE GESTIÓN”

Presupuestaria y de costos / Año 2001; Relación con el contexto de la

organización, pág. 576 –– Decisiones de presupuestacion e inversión)

Los sistemas de control presupuestario no pueden funcionar correctamente

cuando se mantienen aislados dentro de la organización (la separación de la

realidad los hace inefectivos). La organización proporciona todas las bases

para las proyecciones empleadas en la preparación del presupuesto. Incluso

en un presupuesto no participativo, la organización debe efectuarse algunas

aportaciones de entradas. Es necesario conocer la tecnología, las líneas del

producto, el tamaño del mercado y el área del este para inyectar o predecir

los datos necesarios para la formulación de presupuesto.

2.2.4.2 MARCO CONCEPTUAL

Presupuestos:

El diccionario de la Real Academia de la Lengua Española (XXII

edición) define presupuesto como: “Cómputo anticipado del coste de una

obra o de los gastos y rentas de una corporación”. Entendiéndose esto de

la manera más fundamental como un simple desglose de cuánto ingresará

y egresará a la empresa a lo largo de un determinado período de tiempo.

Es de esta definición que se parte para dar lugar a una definición más

adecuada al mundo globalizado en que se encuentran inmersas las

empresas y que tienen a la planificación como pilar fundamental de su

gestión y posterior supervivencia.

Horngren (2008) explica que es el presupuesto, el documento donde se

cuantifican y garantizan los recursos necesarios para alcanzar los

objetivos y estrategias de la empresa. De esta cuenta, los presupuestos

que se elaboren y su sistema de implementación en la empresa

representan la forma en que se plasma de manera más concreta los

objetivos, metas y enunciados que se han proyectado de manera

estratégica por la gerencia y apropiada por el resto de colaboradores. Así

mismo, es una herramienta que permite no solo destacar las ventajas por

adelantado sino también los problemas potenciales para que el

administrador emprenda acciones que eviten dichos problemas.

Presupuesto maestro:

Se define como un análisis exhaustivo de las actividades de la empresa.

Se realiza del primer año del plan de largo plazo. Este resume las

actividades planeadas de todas las subunidades de una organización

incluyendo áreas como:

Ventas

Producción

Distribución

Finanzas

Califica los objetivos de todas las actividades que causan costos y

analiza si generan valor. Expresa los montos pronosticando estados

financieros y cédulas operativas que no son más que la esquematización

de las actividades de la empresa, en los presupuestos maestros se

utilizan componentes y términos en común pero esto puede variar

dependiendo de cada organización.

Según Horngren (2006), los componentes habituales para la preparación

de un presupuesto maestro para una compañía no manufacturera se

detallan a continuacion:

Estado de Flujo de Efectivo Proyectado

Este estado, nos presenta un resumen del movimiento de las entradas y salidas del

efectivo, o equivalentes de efectivo, de una empresa dentro de un período

determinado.

Agrupa los movimientos de efectivo en fuentes y usos (según se generen y apliquen

fondos) y los clasifica de acuerdo con las siguientes actividades: operaciones,

inversión y financiamiento.

Presupuesto de Operación:

Planifican las actividades operacionales de la empresa en términos de costos y de

ingreso por un período de tiempo. Este sería el caso del estado de resultados.

Este presupuesto consta de dos partes, una destinada a describir los ingresos y costos

presupuestarios (programas) y otra destinada a determinar las personas responsables

de llevar a cabo los programas. Esta dualidad permite controlar directamente, al

asignar a una persona, también determinada la responsabilidad del programa y

permite informar, al establecer programas básicos de ingresos y costos.

El presupuesto de responsabilidad, asigna a personas determinadas el manejo del

programa, transformándose en una herramienta de control, entre las actividades

esperadas y la actuación real con que será comparada después.

2.5 METODOLOGÌA

2.5.1 HIPOTESIS

Por tratarse de un proyecto descriptivo no hay hipótesis a verificar.

2.5.2 VARIABLE

2.5.2.1 DEFINICIÒN CONCEPTUAL

Fases del proceso administrativo:

PREVISIÓN: Tener por anticipado todo lo conveniente para la

planeación, elaboración y ejecución

PLANEACIÓN: Planificación unificada de las posibles acciones

de acuerdo con los objetivos propuestos.

ORGANIZACIÓN: Adecuada, precisa y funcional estructura de

la organización para llevar el presupuesto.

COORDINACIÓN: Entre todas las áreas para que se cumplan los

objetivos presupuestales

DIRECCIÓN: Políticas a seguir, decisiones y visión empresarial,

así como el adecuado y correcto manejo para gerenciar

CONTROL: Comparación a tiempo de los presupuestos con los

resultados, efectuando oportunamente los análisis para hacer las

correcciones del caso.

2.5.3 TIPO DE ESTUDIO

La investigación es de tipo descriptivo, porque se ha utilizado para describir la

realidad tal y conforme se presenta en la en la naturaleza.

2.5.4 DISEÑO DE ESTUDIO

Donde:

M = Proceso de elaboración de presupuesto

O = Descripción del proceso

2.6 DESARROLLO

M O