an ii exercitii sem.ii final

DESCRIPTION

,TRANSCRIPT

Calancea Corina-Adriana

Exercitii An II, semestrul II

Categoriile I, XI – Contabilitate

30. La începutul exerciţiului N, o entitate prezintă următoarea structură a capitalurilor proprii:

- capital social: 2000 lei;

- rezerve: 100 lei;

- rezultat reportat (profit nedistribuit): 100 lei.

Situaţia contractelor de împrumut în derulare la începutul exerciţiului N se prezintă după cum urmează:

contractul nr.1 încheiat cu asociatul A: durata contractului: 3 ani; valoarea rămasă de rambursat: 1200 lei;

rambursare în 12 rate lunare egale în ultima zi a lunii (100 lei/lună); rata dobânzii anuale 5%.

contractul nr.2 încheiat cu asociatul B: durata contractului: 4 ani; valoarea rămasă de rambursat: 4000 euro;

rambursare în 4 rate trim. egale în ultima zi a trimestrului (1000 euro/trim.); rata dobânzii anuale este de

3%; o cursul de schimb la 31.12.N-1 este de 4,5 lei/euro; cursul de schimb la 31.03.N este de 4,6 lei/euro.

Pe lângă operaţiunile legate de împrumuturi în cursul primului trim. al anului N, mai au loc următoarele operaţiuni:

- rezultatul reportat în sumă de 100 lei se distribuie sub formă de dividende;

- veniturile din vânzarea mărfurilor cu încasare în numerar se ridică la suma de 7000 lei;

- costul mărfurilor vândute se ridică la suma de 6200 lei.

Să se determine impozitul pe profit aferent primului trimestru.

1200*0.05= 60 de lei dobanda anuala

Dob lunara= 60/12= 5 lei

Cheltuieli cu dobanda pentru primul contrat este in trimestrul 1 in valoare de 5*3=15 lei - 666

Cheltuieli cu diferente de curs valutar= 4000*(4.6-4.5)= 400 de lei - 665

Dobanda anuala 4000*4.6*0.03= 552

Dob trimestriala= 552/4= 138 - 666

Distribuirea dividentelor= 100*0.16= 16 lei cheltuieli cu impozitul pe dividente -698

707= 7000

607= 6200

Impozitul pe profit = 7000-(6200+15+400+138+16) = (7000 – 6769)*0.16 = 36.96 de lei.

31. Entitatea “X” vinde entităţii “Y” la data de 20.04.2013 un utilaj în valoare de 7.000 lei + 24% TVA .

Amortizarea cumulată până la data vânzării uilajului este de 4.000 lei. Entitatea “X” încasează la data de

20.05.2013 suma de 4.000 lei iar diferenţa o încasează în data de 10.12.2013. Încasarea se face prin bancă. Ambele

1

entităţi aplică sistemul “ TVA la încasare “ Entitatea “X” are ca perioadă fiscală trimestrul, iar entitatea “Y” are ca

perioadă fiscală luna. Să se efectueze înregistrările în contabilitatea entităţii “X”.

Inregistrari in contabilitatea entitatii ʺXʺ

Vanzarea utilajului la data de 20.04.2013

461 = % 8.680

7583 7.000

4428v 1.680

Scoaterea din gestiune a utilajului vandut la data de 20.04.2013

% = 2131 7.000

2813 4.000

6583 3.000

Inchiderea de venituri si cheltuieli la 30.04.2013

121 = 6583 3.000

7583 = 121 7.000

Incasarea sumei de 4000 de lei la data de 20.05.2013

5121 = 461 4.000

concomitent

4428v = 4427 774,19 (4000*24/124)

Inchiderea TVA la 31.05.2013

4427 = 4423 774,19

La data de 30.06.2013 se inregistreaza impozitul

Daca e platitoare de impozit pe venit inregistreaza 691 = 4411 4.000*0.16= 640 de lei

Daca e platitoare de impozit pe microintreprindere 698 = 4418 4.000*0.03= 120 de lei

In data de 10.12.2013 incasarea diferentei in suma de 4.680 de lei

5121 = 461 4.680

concomitent

4428v = 4427 905,81

Inchiderea TVA la data de 31.12.20132

4427 = 4423 905,81

32. În primul trimestru al exerciţiului N, SC X SA a înregistrat următoarele cheltuieli de deplasare:

pentru salariatul A trimis în deplasare în ţară: cheltuieli cu transportul (tarif tichet tren dus-întors 250 lei),

cazare la hotel de 2 stele pe toată perioada deplasării: 400 lei si diurnă pe patru zile: 150 lei;

pentru salariatul B trimis în deplasare în Italia: bilet avion Timişoara –Roma şi retur la clasa economică:

1575 lei (350euro x 4,5 lei / euro); cazare la hotel pe toată perioada deplasării: 540 lei (120euro x 4,5 lei /

euro); diurna: 450 lei (2 zile x 50 € / zi x 4,5 lei / euro).

Cele două deplasări au loc în luna februarie anul N. Totalul cheltuielilor de deplasare în ţară şi în străinătate a celor

doi salariaţi se ridică în primul trimestru la suma de 3365 lei.

Să se prezinte tratamentul contabil şi fiscal privind indemnizaţia de deplasare în ţară şi străinătate.

In Romania diurna maxim deductibila pentru deplasarea interna este in cuantumul sumei de 42,5 lei pe zi,

iar pentru un salariat trimis in deplasare intr-o tara membra UE diurnal maxima deductibila fiscal este de 87,5

euro/zi.

In cazul de fata diurna oferita de catre angajator atat pentru deplasarea interna cat si externa este deductibila

integral. In ceea ce priveste cazarea si aceasta este integral deductibila atat intern cat si extern pentru ca se

incadreaza in limitele prevazute in HG 518/1995 cu modificarile si completarile ulterioare.

Din punct de vedere contabil se inregistreaza ca un avans de trezorerie (542) si ulterior pe baza

documentelor prezentate de catre cei 2 salariati acest avans se va duce pe cheltuieli cu decplasare (625) in suma

totala de 3.365 de lei.

Categoria II – Auditul statutar si alte misiuni de audit si certificare

19. Conţinutul raportului de audit.Raportul de audit rezultat în urma unui angajament trebuie să prezinte obiectivele,

scopul şi întinderea angajamentului, perioada auditată, constatările, răspunsurile structurii auditate, recomandările auditului intern şi un plan de acţiuni pentru punerea în aplicare acestora.

Raportul unei misiuni de audit de bază trebuie să conţină în mod obligatoriu următoarele elemente de bază: titlul, destinatarul, paragraful introductiv, paragraful cuprinzând natura şi întinderea lucrărilor de audit, paragraful opiniei, semnătura, adresa şi data raportului.

Raportul de audit trebuie să conţină: relaţia contractuală de executare a misiunii de audit; observaţiile reieşite din diverse verificări;

3

informaţiile a căror menţiune în raport este prevăzută expres de lege; oferirea garanţiei pentru acţionari şi terţi că un personal calificat a obţinut

asigurarea că situaţiile financiare oferă o imagine fidelă, clară şi completă poziţiei financiare, performanţelor şi situaţiei financiare generale a intreprinderii;

menţiunea că situaţiile financiare auditate sunt anexate la raportul de audit.Din raportul de audit trebuie să rezulte în mod clar:

menţionarea responsabilităţilor pentru auditor şi pentru conducerea intreprinderii;

descrierea obiectivelor şi natura misiunii de audit; situaţiile care fac să apară incertitudini; natura şi locul observaţiilor în raport.

20. Rolul raportului de audit.Standardul Internaţional de Audit – ISA 700 stabileşte procedurile, principiile

fundamentale şi modalităţile lor de aplicare cu privire la forma şi conţinutul raportului auditorului independent emis pe baza concluziilor rezultate din auditarea situaţiilor financiare ale unei entităţi.

Raportul de audit are un triplu rol, după cum urmează: instrument de comunicare cu utilizatorii situaţiilor financiare emise de

entitatea auditată, respectiv cu publicul, precum şi cu acţionarii pentru decizii economice;

instrument de confirmare a încrederii publicului şi acţionarilor în situaţiilor financiare prezentate;

instrument de identificare a responsabilităţilor pentru auditor şi pentru conducerea entităţii.

24. Tehnica sondajului.Sondajul este o tehnică ce constă în selecţionarea unui anumit număr sau părţi dintr-o mulţime, asupra

cărora se aplică tehnicile de obţinere a elementelor probante, şi în extrapolarea rezultatelor obţinute asupra

eşantionului la întreaga masă sau mulţime.

Tehnica sondajului este reglementată de Standardul Internaţional de Audit (ISA) nr. 530. Sondajele pe care

le realizează auditorul în cursul misiunii sale sunt de două naturi diferite:

cu ocazia verificării funcţionării controlului intern; sondajele efectuate în astfel de cazuri sunt

sondaje asupra atribuţiilor;

4

cu ocazia controlului conturilor; acestea sunt sondaje asupra valorilor

Auditorul poate folosi în general două tipuri de sondaje: sondajul statistic şi sondajul nestatistic

Alegerea între cele două tipuri de sondaje depinde de pregătirea profesională a auditorului şi de gradul de

credibilitate pe care acesta doreşte să îl dea concluziilor sale.

Oricare ar fi însă tipul de sondaj, este important să fie respectate câteva reguli riguroase privind decizia

asupra eşantionului şi parcurgerea unor etape obligatorii:

alegerea naturii mulţimii, a masei – trebuie să fie compatibilă cu obiectivul urmărit;

elementele cheie – elementele care fie datorită naturii lor, fie datorită valorii lor, prezintă riscuri şi

ca atare auditorul poate decide verificarea integral a acestora;

alegerea tehnicilor – ce este influenţată de natura controlului efectuat şi recurgerea sau nerecurgerea

la tehnici statistice;

determinarea taliei eşantionului – se face în funcţie de anumiţi factori care diferă dupa cum este

vorba de sondaje asupra atribuţiilor sau asupra valorilor;

selecţionarea eşantionului – care trebuie să fie reprezentativ;

studiul eşantionului – toate elementele selecţionate trebuie să fie controlate;

evaluarea rezultatelor – înainte de tragerea unei concluzii asupra rezultatului, fiecare anomalie este

examinată pentru a se aprecia dacă este reprezentativă, accidentală sau excepţională;

concluziile sondajului – concluzia finală este suma concluziilor trase asupra elementelor cheie,

asupra anomaliilor excepţionale asupra restului masei.

Categoria III – Expertiza contabilă

1. Cătălina este expert contabil. Peste câteva zile se împlneşte un an de când a depus jurământul profesional.

Dorinţa ei este să-şi extindă piaţa serviciilor contabile. Expertiza contabilă judiciară este o nouă provocare.

Dilema ei este ce anume ar trebui să întreprindă pentru a deveni expert contabil judiciar.

Argumentaţi răspunsul.

Cătălina trebuie să cunoască prevederile Normelor nr.1044/2010 privind îmbunătăţirea activităţii de

expertiză contabilă care prevăd că înscrierea experţilor contabili în GEJ se face la cererea acestora dacă îndeplinesc

cumulativ următoarele condiţii

au calitatea de expert contabil dobândită în condiţiile legii;

sunt înscrişi în Tabloul Corpului cu viza la zi şi au statut de membri active;

au depus cererea de înscriere pentru susţinerea testului şi înscriere în GEJ la sediul filialei Corpului

în a cărei rază teritorială îşi au domiciliul experţii conform Anexei nr.1, în termenele prevăzute de

5

prezentele norme şi însoţită de opţiunile personale privind specializările pentru care consideră că au

competenţa necesară să efectueze expertize contabile judiciare;

au promovat testul de verificare a cunoştinţelor privind regulile procedurale de efectuare a

expertizelor contabile judiciare, privind noţiuni de doctrină şi deontologie a profesiei contabile şi

legislaţia financiar-contabilă, organizat în acest scop la nivelul filialei CECCAR;

se bucură de o moralitate ireproşabilă.

2. Alex a susţinut testul pentru a intra în Grupul Experţilor Contabili Judiciari şi a fost declarat admis.

Preocupat de activităţile cotidiene, el nu a mai ţinut legătura cu filiala de domiciliu. A trecut un an şi a

constat că nu a primit nicio misiune de expertiză contabilă judiciară. Dilema lui este legată de motivul

pentru care nu a primit lucrări deşi a susţinut un test. Argumentaţi răspunsul.

Experţii contabili judiciari trebuie până la data de 31 ianuarie a fiecărui an să-şi îndeplinească obligaţiile

privind acordarea vizei de exercitare a profesiei pe anul în curs, şi anume: depunerea raportului anual de

activitate pe anul precedent, efectuarea cursului annual obligatoriu, dovada care atestă capacitate de

exerciţiu deplină, achitarea în întregime a cotizaţie fixe pe anul în curs şi a diferenţelor de cotizaţie variabilă pe

anul precedent.

Cei care nu îndeplinesc aceste condiţii nu vor fi trecuţi în Lista experţilor contabili judiciari şi nu vor

apărea în baza de date a Ministerului Justiţiei în vederea nominalizării pentru efectuarea expertizelor contabile

judiciare.

3. Andreea este expert contabil judiciar debutant. Examinând specializările cuprinse în fişa de opţiuni, a

ajuns la concluzia că pentru a avea un număr cât mai mare de lucrări, cel mai indicat ar fi să marcheze

toate specializările. Obţinerea titlului profesional de expert contabil nu e un lucru deloc uşor, iar pregătirea

pe parcursul stagiului este până la urmă, multidisciplinară. Dilema ei a fost de ce filiala teritorială i-a

recomandat să-şi ajusteze opţiunile în concordanţă cu pregătirea funcţională. Argumentaţi răspunsul.

Expertizele contabile sunt lucrări care trebuie executate cu competenţă şi cu responsabilitate pentru a fi

utile celor care le-au comandat. Pentru a evita refuzul sau amânarea executarii lucrărilor din lipsa cunoştinţelor

profesionale la nivelul necesar, se recomandă experţilor contabili judiciari să completeze fişa de opţiuni pe

specializare la care consideră că au cunoştinţe solide pentru a le efectua cu competenţă şi calitate.

5. Care sunt principiile deontologice pe care trebuie să le respecte expertul contabil în activitatea sa de

efectuare a expertizelor contabile judiciare şi extrajudiciare?

a)

principiul independenţei expertului contabil;

principiul competenţei expertului contabil;6

principiul calităţii expertizelor contabile;

principiul secretului profesional şi al confidenţialităţii expertului contabil;

principiul acceptării expertizelor contabile;

principiul responsabilităţii efectuării expertizelor contabile;

b)

principiul calităţii expertizelor contabile;

principiul acceptării expertizelor contabile;

principiul responsabilităţii efectuării expertizelor contabile;

c)

principiul independenţei expertului contabil;

principiul competenţei expertului contabil;

principiul secretului profesional şi al confidenţialităţii expertului contabil;

Raspuns corect: a)

6. Cine sunt destinatarii expertizelor contabile judiciare?

a) organele îndreptăţite să dispună efectuarea expertizei (organele de instrumentare a cauzelor care fac obiectul

dosarelor penale şi instanţele de judecata a cauzelor penale şi civile);

b) părţile implicate în cauză judiciară inclusiv terţe persoane fizice sau juridice cărora expertizele contabile

elaborate/efectuate le-ar putea deveni opozabile;

c) ambele variante sunt corecte.

7. Care sunt criteriile după care se clasifică expertizele contabile?

a)

după mobilul sau scopul principal în care au fost solicitate;

după natura obiectivelor (întrebărilor la care trebuie să răspundă expertul contabil);

b)

după natura principalelor obiective stabilite de organul îndreptăţit să dispună efectuarea expertizei;

după felul beneficiarilor ;

c)

după scopul principal în care au fost solicitate;

după concluziile expertului numit în cauză;

după natura principalelor obiective stabilite de organul îndreptăţit să dispună efectuarea expertizei.

Raspuns corect: c)

8. Cum se clasifică expertizele contabile în funcţie de natura juridică?7

a) civile, fiscale;

b) comerciale, judiciare;

c) civile, penale, extrajudiciare.

Raspuns corect:c)

Categoria IV – Evaluarea întreprinderilor

Aplicaţia 24.

Un utilaj în valoare de 12.307 lei este achiziţionat în baza unui contract de leasing financiar cu următoarele

caracteristici: data intrării în vigoare 1 ianuarie N; durata contractului 5 ani; ratele de 1.500 lei se plătesc la

sfârşitul anului; rata efectivă a dobânzii este 10 %. Avansul de 6.000 lei este plătibil imediat; transferal dreptului

de proprietate se face la valoarea reziduală de 1.000 lei. Care este valoarea actuală a plăţilor de leasing având

în vedere o rată medie a dobânzilor pe piaţă de 12%?

Rata efectiva a dobanzii de 10%

Specificare Anuitate Dobândă Principal Sold rămas

01.01.N - - - 12.307

01.01.N 6.000 - 6.000 12.307 – 6.000=6.307

31.12.N 1.500 6.307 x 10 % =631 1.500 –631=869 6.307 – 869 =5.438

31.12.N+1 1.500 5.438 x 10 % =544 1.500 – 544=956 5.438 – 956= 4.482

31.12.N+2 1.500 4.482 x 10 % =448 1.500 – 448=1.052 4.482 – 1.052=3.430

31.12.N+3 1.500 3.430 x 10 % =343 1.500 – 343=1.157 3.430 – 1.157= 2.273

31.12.N+4 1.500 2.273 x 10 % =227 1.500 – 227 =1.273 2.273 – 1.273= 1.000

Anul N+5 1.000 - 1.000 0

Total 14.500 2.193 12.307 0

Rata medie a dobanzilor de piata de 12%

Specificare Anuitate Dobândă Principal Sold rămas

01.01.N - - - 12.307

01.01.N 6.000 - 6.000 12.307 – 6.000=6.307

31.12.N 1.500 6.307 x 12 % =757 1.500 –757=743 6.307 – 743 =5.564

31.12.N+1 1.500 5.564 x 12 % =668 1.500 – 668=832 5.564 – 832= 4.732

31.12.N+2 1.500 4.732 x 12 % =568 1.500 – 568=932 4.732 – 932=3.800

8

31.12.N+3 1.500 3.800 x 12 % =456 1.500 – 456=1.044 3.800 – 1.044= 2.756

31.12.N+4 1.500 2.756 x 12 % =331 1.500 – 331 =1.169 2.756 – 1.169= 1.587

Anul N+5 1.587 1.587 0

Total 15.087 2.780 12.307 0

Aplicaţia 25.

O firmă a închiriat de la un terţ un spaţiu comercial:

- Suprafaţa utilă 200 mp;

- Chiria contractată10 euro/lună;

- Chiria pe piaţă 15 euro/lună;

- Druata rămasă a contractului 36 luni;

- Rata de actualizare 12%.

Cât reprezintă avantajul chiriei generat de contractul încheiat pentru firmă ?

Avantajul lunar= 15-10= 5 euro/luna

Avantajul total = 5*36= 180 euro

Avantajul chiriei actualizat = 180*(1+0.12)= 201.6 euro.

Categoria V – Fuziuni şi divizări de întreprinderi9. Două societăţi comerciale care nu au participaţii reciproce fuzionează. Situaţia celor două se prezintă astfel:

Societatea A: valoarea netă de aport 48.000 lei, număr de acţiuni 6.000, valoarea nominală 6.000 lei/acţiune.

Societatea B: valoarea netă de aport 40.000 lei, număr de acţiuni 5.000, valoarea nominală 5.000 lei/acţiune.

Care este numărul de acţiuni ce trebuie emise de societatea B dacă ea absoarbe societatea A.

Val. contabila a unei actiuni A = Aport net/Nr. actiuni A = 48.000/6.000 = 8 lei/actiune (a)

Val. contabila a unei actiuni B = Aport net/Nr. actiuni B = 40.000/5.000 = 8 lei/actiune (b)

Raport de schimb = b/a = 8/8 = 1, adica B va emite 1 actiuni pentru fiecare actiune A

Nr. de actiuni ce trebuie emise de B = Nr. actiuni A * Raport de schimb = 6000 * 1 = 6000 actiuni

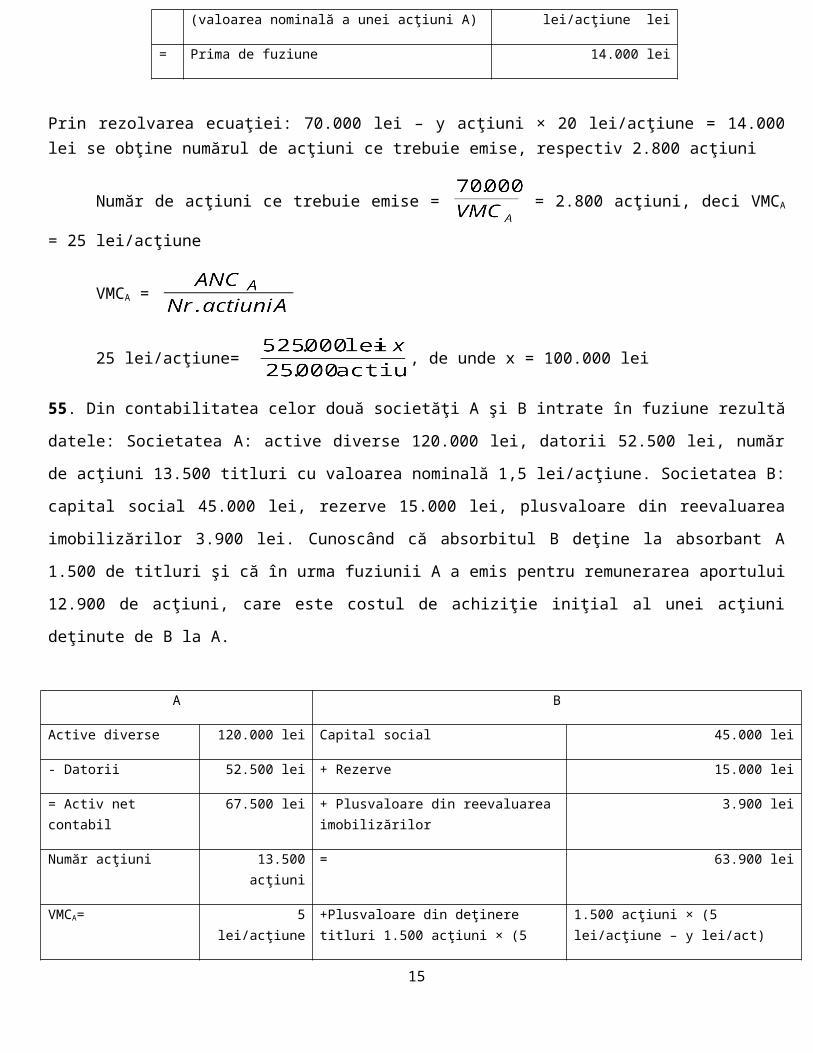

36. Două societăţi comerciale A şi B care nu au participaţii reciproce fuzionează. Se cunosc următoarele date:

prima de fuziune 14.000 lei; societatea B: active diverse 100.000 lei, datorii 30.000 lei. Societatea A: numărul de

acţiuni 25.000 de titluri, valoarea nominală 20 lei/acţiune, plusvaloarea din reevaluarea imobilizărilor 25.000 lei.

Care este mărimea rezervelor societăţii A.

9

La societatea A in urma fuziunii: Capitalul propriu creşte cu 70.000 lei

- Capitalul social creşte cu nr. acţiuni emise (y) x 20 lei/acţiune (valoarea nominală a unei acţiuni A)

y acţiuni × 20 lei/acţiune lei

= Prima de fuziune 14.000 lei

Prin rezolvarea ecuaţiei: 70.000 lei – y acţiuni × 20 lei/acţiune = 14.000 lei se obţine numărul de acţiuni ce trebuie emise, respectiv 2.800 acţiuni

Număr de acţiuni ce trebuie emise = = 2.800 acţiuni, deci VMCA = 25 lei/acţiune

VMCA =

25 lei/acţiune= , de unde x = 100.000 lei

55. Din contabilitatea celor două societăţi A şi B intrate în fuziune rezultă datele: Societatea A: active diverse

120.000 lei, datorii 52.500 lei, număr de acţiuni 13.500 titluri cu valoarea nominală 1,5 lei/acţiune. Societatea B:

capital social 45.000 lei, rezerve 15.000 lei, plusvaloare din reevaluarea imobilizărilor 3.900 lei. Cunoscând că

absorbitul B deţine la absorbant A 1.500 de titluri şi că în urma fuziunii A a emis pentru remunerarea aportului

12.900 de acţiuni, care este costul de achiziţie iniţial al unei acţiuni deţinute de B la A.

A B

Active diverse 120.000 lei Capital social 45.000 lei

- Datorii 52.500 lei + Rezerve 15.000 lei

10

A B

Capital social 500.000 lei Active diverse 100.000 lei

+ Rezerve x - Datorii - 30.000 lei

+Plusvaloare din reevaluarea imobilizărilor

25.000 lei Activ net contabil 70.000 lei

Activ net contabil 525.000 lei + x lei

Nr. acţiuni 25.000 acţiuni

VMCA (1) 25 lei / acţiune

= Activ net contabil 67.500 lei + Plusvaloare din reevaluarea imobilizărilor 3.900 lei

Număr acţiuni 13.500 acţiuni = 63.900 lei

VMCA= 5 lei/acţiune +Plusvaloare din deţinere titluri 1.500 acţiuni × (5 lei/acţiune – y lei/acţiune)

1.500 acţiuni × (5 lei/acţiune – y lei/act)

= Activ net contabil (1)64.500 lei

(1) Număr de acţiuni ce trebuie emise = 12.900 acţiuni = , de unde ANCB = 64.500 lei

Din rezolvarea ecuaţiei: 63.900 lei + 1.500 acţiuni × (5 lei/acţiune – y lei/acţiune) = 64.500 lei

y = 4,6 lei/acţiune

Categoria VI – Administrarea şi lichidarea întreprinderilor

7. După epuizarea banilor în urma lichidării firmei, mai rămîn datorii neplătite. Schiţaţi un bilanţ al firmei

în acest moment şi finalizaţi lichidarea ştiind că firma este a) SRL; b) SNC.

a) SRL

1. capital social 15.000

2. rezultatul reportat(pierdere reportata) 16.050

3. pierdere 3.000

4. furnizori 6.000

5. client 2.000

6. taxe si varsaminte asimilare 50

Inchidere

401 = 7588 6.000

6588 = 4111 2.000

447 = 7588 50

Inchidere conturi de venituri si cheltuieli

7588 = 121 6.050

121 = 6588 2.000

Impozit profit in urma lichidarii

(6.050 - 2.000)*0.16 = 648

691 = 4411 648

121 = 691 648

4411 = 455 648

11

Bilant de lichidare

1012 C 15.000

117 D 16.050

121 C 402

455 C 648

Inchidere bilant lichidare

1012 = 456 15.000

121 = 456 402

455 = 456 648

456 = 117 16.050

b) In cazul SNC pentru datoriile ramase neachitate, si care nu s-au prescris, se trag la raspundere asociatii acesteia

prin bunurile lor personale.

8. După plata datoriilor firmei aflate în lichidare, mai rămân bani şi structura capitalurilor proprii cuprinde capital

social, rezerve legale şi alte rezerve. Finalizaţi contabilizarea lichidării, ştiind că dintre asociaţi, 30% sunt

persoane fizice, ceilalţi persoane juridice.

Aportul asociatilor la capitalul social in baza statutului si contractului de societate se prezinta dupa cum urmeaza:

- asociatul A (personae juridice):1.750 lei (70% din capitalul social)

- asociatul B(personae fizice): 750 lei (30% din capitalul social)

Operatiile de lichidare efectuate de lichidator au fost:

a) Vanzarea echipamentelor tehnologice la pretul de 7.000 lei;

b) Vanzarea marfurilor la pretul de 1.200 lei;

c) Incasarea chiriei platite in avans in suma de 1.000 lei;

d) Restituirea chiriei incasate anticipat in suma de 1.250 lei;

e) Stabilirea sumelor de acoperit de catre cei doi asociati pentru plata datoriei fata de furnizori;

f) Achitarea datoriei fata de furnizori.

Se cere:

a) Inregistrarile contabile aferente operatiilor de lichidare.

b) Intocmirea bilantului inainte de partaj.

c) Inregistrarile contabile aferente operatiilor de partaj la asociati.

Rezolvare:

a) Inregistrarile contabile aferente operatiilor de lichidare

A.Intocmirea bilantul initial al soc. X

A.ACTIVE IMOBILIZATE

I.IMOBILIZARI CORPORALE (30.000-15.000) 15.000

ACTIVE IMOBILIZATE-TOTAL 15.000

12

ACTIVE CIRCULANTE

I.STOCURI (900-100) 800

II CASA SI CONTURI LA BANCI 2000

ACTIVE CIRCULANTE-TOTAL 2.800

CHELTUIELI IN AVANS 1.000

DATORII CURENTE 12.000

ACTIVE CIRCULANTE NETE, RESPECTIV DATORII CURENTE

NETE (active circulante total+cheltuieli in avans-datorii curente-

venituri in avans)

-9450

TOTAL ACTIVE-DATORII CURENTE (active imobilizate

total+active circulante nete = 15.000-9.450)

5.550

VENITURI IN AVANS 1.250

CAPITAL SI REZERVE

I.CAPITAL SUBSCRIS VARSAT 2.500

II.REZERVE (200+4.000) 4.200

REZUTATUL REPORTAT (pierdere) 1.150

TOTAL CAPITALURI PROPRII (2.500+4.200-1.150) 5.550

TOTAL CAPITALURI 5.550

a). Valorificarea echipamentelor tehnologice (imobilizarilor corporale):

461 = % 8.330

7583 7.000

4427 1.330

-scaderea din evidenta a echipamentelor tehnologice

% = 2131 30.000

2813 15.000

6583 15.000

-incasarea contravalorii echipamentelor tehnologice

5121 = 461 8.330

- inchiderea contului 7583

7583 = 121 7.000

- inchiderea contului 6583

121 = 6583 15.000

b).Valorificarea marfurilor:

4111 = % 1.428

707 1.200

13

4427 228

- incasarea contravalorii marfurilor vandute

5121 = 4111 1.428

- scaderea din gestiune a marfurilor vandute

607 = 371 900

-anularea provizionului

397 = 7814 100

- inchiderea conturilor 707 si 7814

% = 121 1.300

707 1.200

7814 100

- inchiderea contului 607

121 = 607 900

c)incasarea chiriei platite in avans:

5121 = 471 1.000

d)restituirea chiriei incasate anticipat:

472 = 5121 1.250

Regulaizarea si plata TVA

4427 = 4423 1.558

4423 = 5121 1.558

Situatia conturilor 121 si 5121 inainte de efectuarea partajului:

D CONT 121 C D CONT 5121 C

15.000 7.000 2.000 1.250

900 1.300 8.330 1.558

1.428

1.000

15.900 8.300

Sold D 7.600

12.758 2.808

Sold D 9.950

b) Intocmirea bilantului inainte de partaj. ACTIVE CIRCULANTE

I.CASA SI CONTURI LA BANCI 9.950

ACTIVE CIRCULANTE-TOTAL 9.950

DATORII CURENTE 12.000

ACTIVE CIRCULANTE NETE, RESPECTIV DATORII CURENTE

NETE (active circulante-daorii curente)

-2.050

TOTAL ACTIVE-DATORII CURENTE -2.050

14

CAPITAL SI REZERVE

I.CAPITAL SUBSCRIS VARSAT 2.500

II.REZERVE (aceasta suma este formata din repartizarea profitului net

in anii anteriori)

4.200

III.REZULTATUL EXERCITIULUI FINANCIAR

-din exercitiul curent

-din lichidare

8.750

1.150

7.600

TOTAL CAPITALURI PROPRII (capital+rezerve-rzultatul ex.) -2.050

TOTAL CAPITALURI -2.050

1).Determinarea capitalului propriu (activului net):

CP(AN) = 9.950 – 12.000 = -2.050 lei

Rezulta ca, pentru achitarea furnizorilor in suma de 2.050 lei, capitalul propriu (activul net) este insuficient.

In cazul in care bunurile care alcatuiesc averea societatii in nume colectiv nu sunt suficiente pentru plata

datoriilor, judecatorul sindic va recurge la procedura de executare

silita impotriva asociatilor.

Societatea "X" se incadreaza in prevederile de aplicare a cotei de 16% impozit pe profit.

2). Calcularea si varsarea impozitului pe profit si impozitului pe dividende:

2.1)Decontarea rezervelor legale

1061 = 456 200

2.2)Impozit pe profit aferent rezervelor legale (200*16%)

456 = 441 32

2.3)virarea acestuia

441 = 5121 32

2.4) Decontarea altor rezerve

1068 = 456 4.000

2.5). Impozit pe dividende

(4.000 + 200 - 32 = 4.168 x 16%)

456 = 446 667

446 = 5121 667

3). Situatia partajului capitalului propriu (activului net) si a datoriilor pe asociati :

Cap. Social Rezerve legale Alte rezerve TOTAL

Aociatul A 70% 1.750 118 2.333 4.201

Asociatul B 30% 750 50 1.000 1.800

TOTAL 2.500 168 3.333 6.00115

Pierderi si furnizori

Pierderi din

exercitiul

curent

Pierderi din

lichidare

Furnizori Total Diferente

Aociatul A 70% 805 5.320 8.400 14.525 1.0324

Asociatul B 30% 345 2.280 3.600 6.225 4.425

TOTAL 1.150 7.600 12.000 20.750 14.749

(20.750 -

6.001)

4.)Inregistrari privind partajul capitalului propriu (activului net) si a sumelor depuse de asociati pentru plata

furnizorilor:

a)capitalul social de restituit asociatilor

1012 = 456 2.500

b) pierderea curenta si pierderea din lichidare

456 = 121 8.750 (1.150+7.600)

c) depunerea de catre asociati a sumelor necesare achitarii furnizorilor (ct. 456)

5121 = 456 2.749

Asociatul A 1.924

Asociatul B 825

Asociatul A: 2.749 x70% = 1.924

Asociatul B: 2.749 x 30% = 825

d) achitarea furnizorilor

401 = 5121 12.000

e) situatia conturilor 456 si 121, dupa terminarea operatiunilor de lichidare, se prezinta astfel:

D CONT 456 C D CONT 5121 C

32 200 9.950 32

667 4.000 2.749 667

8.750 2.500 12.000

9.449 6.700

Sold D 2.749

12.699 12.699

16

2.749

Sold 0 Sold 0

11. Care sunt pasii privind organizarea si denumirea viitoarei intreprinderi , conform standardului

profesional nr. 39 emis de CECCAR ?

Procedura de constituire a societăţilor comerciale comportă trei etape: una consensuală, una judiciară şi una

de publicare, înmatriculare şi înregistrare a firmei. Etapa consensuală are ca obiect întocmirea înscrisurilor

constitutive, având la bază principiul libertăţii de asociere a părţilor contractante, care, în Legea 31/1990, este

formulat astfel: „în vederea efectuării de acte de comerţ, persoanele fizice şi juridice se pot asocia şi pot constitui

societăţi comerciale, cu respectarea dispoziţiilor prezentei legi”. Etapa juridică constă în controlul de legalitate

exercitat de instanţa teritorială competentă, care va autoriza funcţionarea legală a societăţilor comerciale după

proceduri diferite, în funcţie de tipul de societate pentru care s-a optat. Stadiul final al constituirii întreprinderii, şi

anume etapa de publicitate, înmatriculare şi înregistrare a firmei, se realizează prin îndeplinirea cerinţelor de

publicitate a documentelor constitutive ale societăţii în Monitorul Oficial, înmatricularea la Registrul Comerţului şi

înregistrarea fiscală.

Antreprenorul va stabili „numele” comercial al firmei (o denumire simbolică). De asemenea, va trebui să

facă o reprezentare concretă a viitoarei întreprinderi, definindu-şi principalele funcţii ale acesteia, pe care să le

examineze prin prisma criteriilor privind cerinţele întreprinderii şi priceperea şi posibilitatea de a le satisface.

Se vor stabili, eventual, principalele mijloace materiale necesare: echipamente, vehicule (posibilităţi de

obţinere de credite, leasing, închirieri etc.) Se va preciza dacă specificul producţiei/prestării de servicii va necesita

apelarea la subantreprenori. Se va aprecia dacă antreprenorul va considera că va fi „omul-cheie de concepţie şi

teren” sau va delega unor colaboratori, salariaţi anumite atribuţii.

În mod concret, înfiinţarea unei societăţi presupune: rezervarea unicităţii denumirii viitoarei firme la

Oficiul Registrului Comerţului, întocmirea actelor constitutive, depunerea în bancă (vărsarea) capitalului social

subscris, dobândirea cazierului fiscal pentru asociaţi/acţionari şi pentru administratori şi obţinerea unui extras de

informare pentru spaţiul în care societatea îşi va constitui sediul social.

Antreprenorul trebuie să îşi definească propriul său rol şi zona de competenţă în acest circuit, ţinând seama

de disponibilităţile sale privind funcţia fabricaţie/prestaţie potrivit aptitudinilor sale în legătură cu necesităţile

strategice.

Categoria VII - STUDII DE FEZABILITATE

19. Ce presupune o investiţie de modernizare?

Investiţiile sunt o categorie de cheltuieli care angajează cel mai mult viitorul, în sensul că de ele depind

creşterea şi perfecţionarea potenţialului productiv al unei întreprinderi (prin extindere şi modernizare), apariţia de

17

noi capacităţi de producţie într-o ramură sau alta a economiei. În acelaşi timp, se fac importante cheltuieli de

investiţie pentru dezvoltarea bazei materiale a activităţii social-culturale, precum şi pentru construirea de locuinţe.

În legislaţia română nu se face o delimitare clară între investiţiile de modernizare, de dezvoltare şi celelalte

categorii de investiţii. În literaturile de specialitate distincţia este clară, din punct de vedere al elementelor pe care

le conţin şi din punctul de vedere al modului în care poate fi evoluat proiectul respectiv.

O investiţie de modernizare are în vedere doar ameliorarea condiţiilor de producţie cu sau fără modificarea

volumului produs. De aici, rezultatul este de a obţine o economie la costurile de producţie şi îmbunătăţirea

rentabilităţii activelor întreprinderii.

Într-o altă accepţiune, investiţiilor de modernizare le sunt asemănate şi cele de înlocuire: acestea vizând

înlocuirea şi revizuirea echipamentelor tehnice, uzate din punct de vedere fizic si moral.

20. Ce presupune o investiţie de înlocuire?

În teoria economică se utilizează des noţiunile de investiţii de înlocuire şi investiţiile de dezvoltare, dar în

practică este dificilă departajarea lor, atât ca surse de realizare, cât şi din punct de vedere al efectelor obţinute.

Astfel, orice investiţie de înlocuire produce modificări specifice investiţiilor de dezvoltare sau noi şi orice

investiţie de dezvoltare presupune cel puţin o investiţie de înlocuire.

Investiţia de înlocuire reprezintă o investiţie prin care se înlocuieşte o clădire existent, sau un echipament,

sau părţi din acestea, cu unele noi, moderne, fără a se obţine o creştere a capacităţii de producţie de cel puţin 25%

sau fără se realiza schimbări fundamentale privind producţia sau tehnologia utilizate.

Investiţiile de înlocuire servesc pentru înlocuirea elementelor de capital fix uzate care sunt scoase din

funcţiune şi înlocuite cu altele noi.

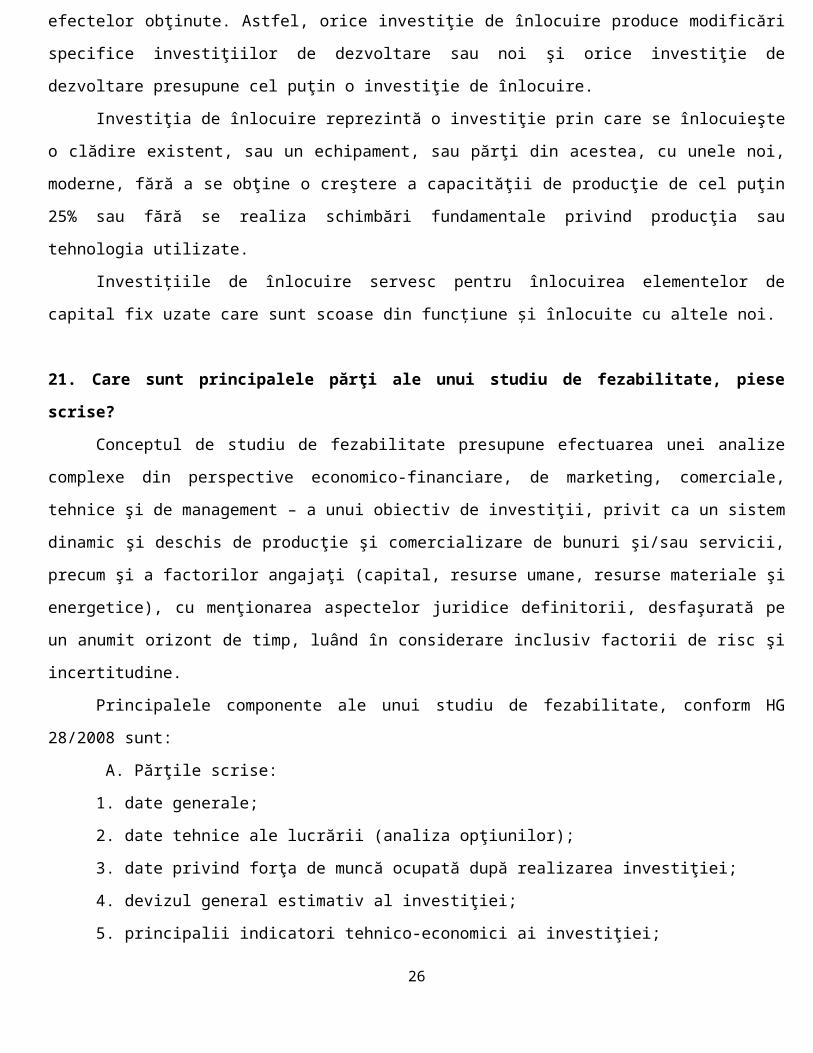

21. Care sunt principalele părţi ale unui studiu de fezabilitate, piese scrise?

Conceptul de studiu de fezabilitate presupune efectuarea unei analize complexe din perspective economico-

financiare, de marketing, comerciale, tehnice şi de management – a unui obiectiv de investiţii, privit ca un sistem

dinamic şi deschis de producţie şi comercializare de bunuri şi/sau servicii, precum şi a factorilor angajaţi (capital,

resurse umane, resurse materiale şi energetice), cu menţionarea aspectelor juridice definitorii, desfaşurată pe un

anumit orizont de timp, luând în considerare inclusiv factorii de risc şi incertitudine.

Principalele componente ale unui studiu de fezabilitate, conform HG 28/2008 sunt:

A. Părţile scrise:

1. date generale;

2. date tehnice ale lucrării (analiza opţiunilor);

3. date privind forţa de muncă ocupată după realizarea investiţiei;

4. devizul general estimativ al investiţiei;

5. principalii indicatori tehnico-economici ai investiţiei;18

6. finanţarea investiţiei;

7. avize şi acorduri.

Categoria VIII – Analiza diagnostic a întreprinderii

46. O întreprindere este caracterizată de situaţia bilanţieră descrisă în tabelul de mai jos. Ştiind că imobilizări

necorporale în valoare de 200 sunt aferente cheltuielilor de constituire ale întreprinderii, datorii pe termen lung în

valoare de 400 reprezintă rate scadente în anul curent, 10% din creanţe sunt garanţii de bună execuţie ce vor fi

încasate peste 20 de luni şi 10% din datoriile către furnizori au termene de plată negociate prin contract de peste un

an să se analizeze corelaţia dintre fondul de rulment, necesarul de fond de rulment şi trezorerie pe baza bilanţului

contabil şi a bilanţului financiar şi să se explice diferenţele constatate.

Indicatori -31.12.N

Imobilizări corporale -3000

Imobilizări necorporale -800

Stocuri -1000

Creante -2000

Disponibilităţi -1000

Capitaluri proprii -2000

Datorii mai mari de un an -3000

Furnizori -1600

Alte datorii de exploatare -800

Datorii bancare pe termen foarte scurt – 400

Datorii de exploatare total = furnizori+ alte datorii de exploatare= 1.600+800= 2.400

Rezolvare:

Analiza pe baza bilanţului contabil

a) fondul de rulment net

FRN = Active circulante –Datorii pe termen scurt = (Stocuri + Creante + disponibilitati)-(Datorii din exploatare +Datorii

bancare pe termen foarte scurt)=

(1000+2000+1000)-(2400+400)=4000-2800=1200

Pentru a putea controla nivelul fondului de rulment se calculeaza si urmatoarele rate:

-rata de apreciere a stocurilor= FRN /Stocuri=1200/1000=1,20

Limita normala stabilita acetei rate este de 2/3=0,66 deci nu respecta raportul de 2/3 ceea ce este benefic pentru

intreprindere

-rata de finantare a activelor=FRN/Active circulante x100=1200/4000 =30%

Limita normala este intre 20-30%,deci se afla la limita superioara

b) Activul net contabil19

Active imobilizate=Imobilizari corporale+ Imobilizari necorporale=3000+800=3800

Active curente= Stocuri + Creante +disponibilitat =1000+2000+1000=4000

Total Active= 4000+3800=7800

Activul net=Total active- Datorii

Datorii pe termen scurt= Datorii din exploatare +Datorii bancare pe termen foarte scurt=2400+400 =2800

Datorii pe termen lung= 3000

Situatia Neta = 7800-(3000+2800)=7800-5800=2000

c) nevoia de fond de rulment

NFR= Stocuri + Creante + Cheltuieli in avans –(Datorii curente-Credite de trezorerie)-Venituri in avans= 1000+2000+0-

(2800-0)-0=200

d)Trezoreria neta

TN=FRN-NFR=1200-200=1000

Sau TN= Disponibilitati- Credite de trezorerie=1000-0=1000

Analiza pe baza bilantului financiar

Pentru a analiza bilantul din punct de vedere al celui financiar vor trebui facute corectiile necesare in functie de

lichiditate (activele) si exigibilitate(pasivul), astfel:

Cheltuieli de constituire =200 cu specificatia ca: cheltuielile de constituire in suma de 200 sunt considerate elemente de

activ fictiv si se deduc din capitalurile proprii

ACTIVE:

Imobilizarile corporale =3000

Imobilizari necorporale=600 {(800 -200) }

Creantele se vor separa pe termene de lichidare ,astfel 10% din creante care apartin garantiilor de buna executie si vor fi

incasate peste 20 luni vor fi trecute separat ca si Creante mai mari de un an=200 (si se vor inscrie in activ)

ACTIVE IMOBILIZATE = 3000+600+200=3800

Stocuri =1000

Creante mai mici de un an=1800

ACTIVE CIRCULANTE = 1000+1800=2800

Disponibilitati= 1000

TOTAL ACTIV= 3800+2800+1000=7600

PASIVE

Capitaluri permanente= 4800

Capitaluri proprii =1800

Datorii pe termen lung =2600(3000-400 ratele scadente in anul in curs)

Datorii pe termen scurt =2800

Datorii pe perioada mai mica de un an =400

TOTAL PASIV= 1800+2600+2800+400=7600

Astfel, pe baza bilanţului financiar prezentat se poate calcula:

20

a) fondul de rulment

FR= Capitaluri permanente –Active imobilizate= 4800-3800=1000

b) necesarul de fond de rulment

NFR = Active circulante – Datorii pe termen scurt =2800-2800=0

c) trezoreria neta

TN = Disponibilitati – Credite de tezorerie =1000-0=1000

Din cele calculate , rezulta ca fata de bilantul contabil,in cazul bilantului financiar indicatorii FRN si NFR au valori

diferite in timp ce trezoreria este aceiasi.Aceasta se explica prin modul de grupare a elementelor de activ si pasiv in

cadrul acestor tipuri de bilanturi.

Categoria IX – Fiscalitatea întreprinderii

120. O persoana fizica este angajata la o societate comerciala cu contract individual de munca cu timp normal. Pe

baza acestuia obtine urmatoarele venituri in luna aprilie 2013:

salariu de baza de 2.500 lei;

indemnizatie de conducere de 10% din salariul de baza;

tichete cadou pentru sarbatoarea de Paste in valoare de 150 lei (persoana fizica are un copil minor)

un stimulent in natura reprezentand 10 kg carne evaluate la un pret fara TVA de 10 lei /kg.

o indemnizatie de deplasare pentru deplasare in interes de serviciu in afara localitatii in valoare de 100 lei.

Determinati impozitul pe venit aferent venitului salarial obtinut de persoanna fizica, considerand cotele de

contributii individuale CAS – 10,5%, CASS – 5,5%, somaj – 0,5% aplicabile la venitul brut (valorile

contributiilor si impozitului se rotunjesc la intreg).

Conform codului fiscal art 55 urmatoarele venituri nu sunt incluse in veniturile salariale si nu sunt impozabile:

tichete cadou pentru sarbatoarea de Paste in valoare de 150 lei (persoana fizica are un copil minor)

indemnizatie de deplasare pentru deplasare in interes de serviciu in afara localitatii in valoare de 100 lei.

Precizari

Pentru ca salariul net (calculat inainte de influenta avantajelor in natura) sa nu fie afectat de toate avantajele in

natura de care beneficiaza salariatul, sunt considerate avantaje nete, iar in venitul brut realizat se vor cuprinde

valoarea bruta a acestor avantaje.

In venitul brut se vor include valoarea bruta a avantajelor in natura.

Sal net= Venit brut – Contributii – Impozit

Avantaj net = Avantaj brut – Contributii – Impozit

Avantaj net = Avantaj brut – (10.5%+5.5%)*Avantaj brut – 16%*[ Avantaj brut – (10.5%+5.5%)*Avantaj brut]21

Dupa rezolvarea ecuatiei rezulta : Avantaj brut = Avantaj net /0.7056

Remarca: la calculul contributiilor s-a luat in considerare doar CAS si CASS suportate de salariat, deoarece

contributia pt somaj se suporta doar din salariul baza. Deducerea personala nu s-a luat in calcul, deoarece ea se

calculeaza in functie de venitul total brut, si nu separat.

Toate avantajele in natura sunt purtatoare de TVA si soc trebuie sa colecteze TVA aferent atat timp cat la

procurarea acelor avantaje societatea a dedus TVA

Determinarea venitului brut total

Salariu realizat (presupunem ca persoana a

lucrat zilele lucratoare din luna aprilie 2013)................................2.500 lei

+Indemnizatia de conducere .........................................10%*2.500=250 lei

+ Avantaj in natura reprezentat

de 10 kg carne la valoare bruta .................10kg*10lei/kg*1.24=124

=Venitul brut realizat ................................................................................2.874 lei.

Determinarea venitului net

Venit brut realizat .................................................................2.874 lei

-CAS 9.5%* VBT......................................................10.5%*2.874 = 302

-CASS 6.5% * VBT .................................................5.5%*2.874 = 158

-Somaj 0.5%*Salariu de baza..................................0.5% *2.874= 14

=Venit net..........................................................................2.400

Determinarea deducerii personale

Daca venitul brut realizat este cuprins intre 1.000 si 3.000 lei atunci deducerea pesonala lunara (DPL) este:

DPL= DPT * [1-(VBT-1000)/2000]

Unde: DPT = deducerea personala teoretica, stabilita cf Codului Fiscal, iar pt o persoana in intretinere aceasta

este 350 lei.

VBT = venit brut total.

DPL = 350* [1-(2.874-1000)/2000]=30 lei

22

Determinarea venitului impozabil si a impozitului pe venit

Venit net .........................................................2400

-Deducerea personala....................................30

=Venit impozabil ........................................2370

Impozitul pe venit din salarii = Venit impozabil * 16% = 2370*0.16=379 lei

Venitul net= 2400-379 = 2021 lei

121. O instituţie de învăţământ preuniversitar deţine un teren în intravilan destinat construcţiilor în suprafaţă de

500 mp, din care 100 mp sunt ocupaţi de o clădire. Valoarea impozabilă a terenului este de 6148 lei/ha.

Determinaţi impozitul pe teren datorat bugetului local.

Terenurile apartinand institutiilor de invatamant preuniversitar sunt scutite de la plata impozitului pe teren (Cod

fiscal, art. 257, lit. d) pentru acest teren nu se datoreaza impozit.

122. O persoana fizica detine in proprietate intr-un oras,in anul fiscal 2013,un apartament situate intr-un imobil cu

doua etaje,fiecare etaj cu doua apartamente,construit in anul 1990,cu peretii din beton armat,cu instalatii de

apa,canalizare,electrice si de incalzire,in suprafata construita desfasurata de 57 m 2 . Localitatea unde se afla

imobilul a fost incadrata la rangul II,zona D,cu un coeficient de corectie de 2,10. Stabiliti impozitul pe cladire

datorat de proprietarul apartamentului pentru anul 2013,stiind ca valoarea impozabila unitara a fost

stabilita de consiliul local la 669 lei/m2,iar plata impozitului se face integral pana la data de 31 martie

2013(prin hotararea consiliului local,pentru plata anticipata a impozitului pe cladiri se acorda bonificatia

maxima prevazuta in Codul fiscal,de 10%).

Impozit anual = 57 x 669 x 2,1 x 0,1% = 80 lei

Bonificatie = 80 x 10% = 8 lei

Impozit de plata = 80 – 8 = 72 lei

Categoria X – Organizarea auditului intern şi controlul intern

13. Definiţi şi comentaţi activitatea de audit intern versus control intern.

Auditul intern reprezintă acea componentă a auditului financiar care constă în examinarea profesională

efecutată de un profesionist contabil competent şi independent în vederea exprimării unei opinii motivate în

legătură cu validitatea şi corecta aplicare a procedurilor interne stabilite de conducerea întreprinderii.

23

Auditul intern reprezintă un compartiment de control din cadrul entităţii care efectuează verificări pentru

aceasta; face parte din controlul intern al entităţii şi are ca obiective de bază verificarea eficacităţii

sistemelor contabile şi de control intern. Auditul intern la o entitate se poate realiza prin compartimente distincte

ale acesteia şi, în acest caz, auditorul intern face parte din structurile funcţionale ale entităţii economice sau sociale.

Sistemul de control intern reperezintă un ansamblu de politici şi proceduri puse în aplicare de conducerea

unei entitati în vederea asigurării, în măsura posibilului, a unei gestionări riguroase şi eficiente a activităţilor

acesteia. Controlul intern implică respectarea politicilor de gestiune, protejarea activelor, prevenirea şi detectarea

fraudelor şi erorilor, exactitatea şi exhaustivitatea înregistrărilor contabile şi stabilirea la timp a informaţiilor

financiare. Existenţa unui sistem de control intern raţional conceput şi corect aplicat constituie o serioasă

prezumţie asupra fiabilităţii conturilor şi a concordanţei dintre datele contabilităţii şi realitate.

16. Identificaţi principalele categorii de riscuri în cazul următoarelor obiecte auditabile:

conducerea contabilităţii stocurilor şi elementelor de trezorerie

inexistenţa unor proceduri scrise/monografii privind evidenţa contabilă a stocurilor;

procedurile/monografia privind evidenţa contabilă a stocurilor nu este cunoscută de personalul

desemnat;

nedesemnarea persoanelor responsabile cu conducerea evidenţei contabile astocurilor;

evidenţierea eronată a plăţilor/cheltuielilor efectuate cu achiziţionarea stocurilor;

evidenţierea eronată a costurilor de achiziţie, prin nerespectarea permanenţei metodelor de evaluare;

inexistenţa unor proceduri scrise privind activitatea de organizare şi funcţionare a casieriei;

inexistenţa unor proceduri scrise privind evidenţa contabilă a operaţiunilor de casă şi de bancă ;

procedurile privind evidenţa contabilă a operaţiunilor de casă şi de bancă nu sunt cunoscute de

personalul desemnat în conducerea acesteia ;

nedesemnarea persoanelor responsabile cu conducerea evidenţei contabile a operaţiunilor de casă şi

de bancă ;

înregistrarea eronată în alte conturi a sumelor plătite sau încasate prin bancă sau prin casă;

lipsa actelor justificative, anexe la extrasele de cont sau la fila registrului de casă;

nedesemnarea persoanelor responsabile cu controlul sistematic al activităţii de casierie;

neasigurarea securităţii spaţiului destinat casieriei.

încasările şi plăţile

inexistenţa unor proceduri scrise privind activitatea de plată/încasare a datoriilor, respectiv

creanţelor;

nedesemnarea persoanelor responsabile cu urmărirea operativă a încasărilor și plăților ;

situaţia analitică a creditorilor şi debitorilor nu concordă cu cea sintetică a acestora;

24

netransmiterea către debitori a înştiinţărilor de plată privind sumele datorate în vederea evitării

prescrierii sumelor;

inexistenţa unui sistem de valorificare operativă a situaţiilor rezultate din activitatea de

plată/încasare a datoriilor, respectiv creanţelor;

procedurile privind evidenţa contabilă a încasărilor și plăților (datoriilor şi creanţelor) nu este

cunoscută de personalul desemnat în conducerea acesteia;

neactualizarea sumelor datorate sau de încasat;

inregistrarea eronată în alte conturi decât cele aferente naturii acestor operaţiuni;

organizarea şi realizarea arhivării documentelor.

inexistenţa procedurilor privind arhivarea dosarelor financiar-contabile;

nedesemnarea persoanelor cu atribuţii, privind arhivarea documentelor pe suport de hârtie şi/sau pe

suport informatic;

neinstruirea persoanelor cu atribuţii în activitatea de arhivare;

inexistenţa unor proceduri scrise privind păstrarea documentelor în timpul anului ;

neasigurarea unui spaţiu corespunzător arhivării;

pregătirea necorespunzătoare a dosarelor financiar-contabile în vederea arhivării;

nepredarea dosarelor financiar-contabile la termenele legale;

17. Întocmiţi o listă de verificare pentru activitatea de conducere a contabilităţii.

LISTA DE VERIFICARE PRIVIND ACTIVITATEA DE CONDUCERE A CONTABILITATII

1. ANALIZA PROCEDURILOR DE LUCRU:

verificarea gradului de acoperire a activităţilor prin procedurile de lucru specifice:

- examinarea listei activităţilor pentru realizarea obiectivului

- identificarea activităţilor care nu au la bază proceduri de lucru

- garantarea cuprinderii în procedurile de lucru a reglementărilor cadrului normativ, aplicabile

fiecărei activităţi

- examinarea modelelor de formulare specific

- examinarea algoritmilor de calcul şi a modalităţilor de completare a formularelor

- existenţa exemplelor în acest sens

confirmarea existenţei activităţilor de control intern in punctele cheie ale procedurii de lucru;

urmărirea existenţei responsabilităţilor pe faze de întocmire, avizare, aprobare şi pe nivele de execuţie;

aplicarea principiului dublei semnături;

aprobarea de către persoanele competente;

25

asigurarea prelucrării datelor în sistem informatizat;

modalitatea arhivarii documentelor;

existenţa componentei de actualizare a procedurilor de lucru;

compararea atribuţiilor din procedurile de lucru cu cele din fişele posturilor;

verificarea cunoaşterii procedurilor de către persoanele cu responsabilităţi în realizarea activităţilor.

2. ANALIZA CONTABILITATII IMOBILIZARILOR SI INVESTITIILOR

activele imobilizate sunt înregistrate cronologic şi pe grupe de active imobilizate în Registrul numerelor de

inventar;

fişele mijloacelor fixe sunt completate pe baza documentelor justificative privind mişcarea mijloacelor fixe

sau a modificării valorii de inventar a acestora, ca urmare a modernizării sau reevaluării lor;

recepţia activelor imobilizate;

predarea-primirea activelor imobilizate între două locuri de folosinţă ale entităţii;

constatarea îndeplinirii condiţiilor scoaterii din funcţiune a activelor imobilizate;

recepţiile parţiale şi finale ale obiectivelor de investiţii;

3. ANALIZA CONTABILITATII MATERIILOR PRIME, MATERIALELOR CONSUMABILE SI A

MATERIALELOR DE NATURA OBIECTELOR DE INVENTAR

existenţa evidenţei analitice şi sintetice a bunurilor de natura stocurilor;

predarea-primirea bunurilor de natura stocurilor între două locuri de folosinţă ale entităţii;

constatarea îndeplinirii condiţiilor de casare a bunurilor de natura stocurilor;

recepţia bunurilor de natura stocurilor;

bunurile de natura stocurilor aflate în custodie la terţi;

examinarea înregistrărilor în contabilitate.

4. ANALIZA CONTABILITATII DATORIILOR SI CREANTELOR

verificarea înregistrării cronologice şi sistematice a operaţiunilor privind datoriile şi creanţele entităţii

publice, justificate şi consemnate în documente;

urmărirea trimiterii documentelor necesare dosarelor aflate în litigiu pentru creanţele nerecuperate sau

pentru datoriile nerecunoscute;

urmărirea operării modificărilor datoriilor şi creanţelor survenite în urma deciziilor instanţelor de judecată

rămase definitive şi irevocabile;

verificarea documentelor justificative şi a circuitului acestora;

analiza datoriilor şi creanţelor prin prisma prescripţiei;

analiza sistemului de raportare a datoriilor şi creanţelor către management;26

examinarea înregistrărilor în contabilitate.

5. ANALIZA CONTABILITATII TREZORERIEI

1) analiza organizării activităţii de casierie:

existenţa ordinului intern pentru numirea comisiei de inventariere;

urmărirea respectării programului de inventariere;

urmărirea efectuării inventarierii în ultima zi lucrătoare a exerciţiului financiar;

examinarea înregistrării tuturor operaţiunilor de încasări şi plăţi privind exerciţiul respectiv;

2) examinarea masurilor necesare asigurării securităţii casierie entităţii

3) urmărirea modului de utilizare a ordinului de plată:

verificarea emiterii ordinelor de plată pe numele fiecărui creditor;

existenţa datării şi numerotării ordinelor de plată;

înscrierea ordinelor de plată într-un registru distinct;

verificarea emiterii ordinelor de plată pe baza documentelor justificative.

4) analiza modului de utilizare a Cecului pentru ridicare de numerar

5) analiza utilizării Registrului de casă

6) analiza respectării de către conducătorul compartimentului financiar contabil a cadrului normativ privind

efectuarea plăţilor

6. ANALIZA CONTABILITATII CHELTUIELILOR DE PERSONAL

1) analiza cheltuielilor cu salariile personalului:

verificarea întocmirii Statului de salarii;

examinarea modului de completare a Statului de plata;

examinarea calculului drepturilor de personal;

examinarea calculului reprezentând reţineri legale;

urmărirea reţinerilor din salarii datorate terţilor;

urmărirea altor creanţe în legătură cu salariaţii;

examinarea drepturilor de personal neridicate;

examinarea înregistrărilor în contabilitate a datelor rezultate din statele de salarii.

2) analiza cheltuielilor privind asigurările şi protecţia socială

examinarea calculării sumelor reprezentând cheltuielile privind contribuţia unităţii la BASS;

compararea sumelor, privind contribuţia unităţii la BASS, raportate cu cele din evidenţa financiar-

contabilă;

examinarea calculului reprezentând cheltuieli privind contribuţia unităţii la Bugetul Asigurărilor

Sociale de Şomaj;27

compararea sumelor, privind contribuţia unităţii la Bugetul Asigurărilor Sociale de Şomaj, raportate

cu cele din evidenţa financiar-contabilă;

recalcularea sumelor reprezentând cheltuieli privind Contribuţia unităţii la Bugetul Asigurărilor

Sociale de Sănătate;

compararea sumelor, privind contribuţia unităţii la Bugetul Asigurările Sociale de Sănătate,

raportate cu cele din evidenţa financiar-contabilă;

examinarea calculării sumelor reprezentând cheltuieli privind contribuţia de asigurări pentru

accidente de muncă şi boli profesionale datorate de angajator;

compararea sumelor, reprezentând contribuţia de asigurări pentru accidente de muncă şi boli

profesionale datorate de angajator, raportate cu cele din evidenţa financiar-contabilă.

7. ANALIZA CONTABILITATII REZULTATELOR INVENTARIERII

1) urmărirea efectuării inventarierii patrimoniului;

2) urmărirea existenţei aprobărilor, managementului entităţii, necesare înregistrării în contabilitate a

rezultatelor inventarierii;

3) urmărirea întocmirii Situaţiilor comparative pentru diferenţele constatate la inventariere;

4) urmărirea înregistrării în contabilitate a diferenţelor rezultate în urma inventarierii

8. ANALIZA INTOCMIRII BALANTELOR DE VERIFICARE

- examinarea preluării rulajelor zilnice ale conturilor în fişele de cont sintetice şi analitice;

- compararea soldurilor conturilor din fisele sintetice cu cele din balanţele de verificare;

- examinarea corelaţiei dintre disponibilul din balanţă şi extrasele de cont/registrul de casă;

- urmărirea respectării corelaţiilor din balanţele de verificare.

9. ANALIZA EVIDENTEI TEHNIC-OPERATIVE

- examinarea modului completare a formularelor tipizate;

- urmărirea utilizării formularelor pentru evidenţa cantitativă, pe feluri de stocuri, la locul de depozitare;

- urmărirea înregistrării materialelor în odinea codurilor atribuite prin registrul stocurilor;

- urmărirea organizării evidenţei operative a documentelor cu regim special;

- confirmarea înregistrărilor zilnice a intrărilor de către gestionar sau persoana desemnată, pe baza

facturilor, avizelor de însoţire a mărfii - notă de recepţie şi constatare de diferenţe;

- examinarea înregistrărilor ieşirilor pe baza bonurilor de consum individual şi colectiv, fişei limită -

individuală şi colectivă, avizelor de însoţire a mărfii, facturilor etc., poziţie cu poziţie;

- garantarea preluării la sfârşitul fiecărei luni a stocurilor cantitative din fişele de magazie, pe feluri de

stocuri, grupate pe magazii/depozite, conturi, grupe, eventual subgrupe;28

- recalcularea valorică a cantităţilor aflate în stoc pe baza preţurilor de înregistrare;

- recalcularea valorică a acestor stocuri pe pagini ale registrului stocurilor, pe subgrupe de materiale,

grupe de stocuri, conturi şi magazii/depozite.

Categoria XII - Doctrina şi deontologia profesiei contabile55. În ce consta diferenta dintre expertul contabil si economistul salariat, dintre contabilul autorizat si

contabilul salariat?

Expertul contabil este persoana care a dobândit această calitate, în condiţiile O.G. nr. 65/1994, având

competenţa profesională de a verifica şi de a aprecia modul de organizare şi de conducere a activităţii economico-

financiare şi de contabilitate, de a supraveghea gestiunea societăţilor comerciale şi de a verifica legalitatea

bilanţului contabil şi a contului de profit şi pierdere.

Prin urmare, ne găsim în faţa unei arii de competenţe mult mai largi faţă de cea a unui economist salariar,

care este subordonat unui şef ierarhic şi execută atribuţiile specifice fişei postului său. De asemenea, economistul

este specializat în multe domenii: turism, servicii, marketing, management, salarizare, financiar-contabil.

Expertul contabil este un economist, absolvent al specializării financiar-contabile, independent faţă de

societatea comercială. El nu primeşte, pentru lucrările executate, un salariu, ci un onorariu prevăzut prin contractul

încheiat cu referire la misiunea sa.

Contabilul autorizat este persoana care a dobândit această calitate în condiţiile O.G. nr. 65/1994 şi are

capacitatea de a ţine contabilitatea şi de a pregăti lucrările în vederea întocmirii situaţiilor financiare. Contabilul

autorizat, ca şi expertul contabil, este un profesionist independent, nesalarizat de o entitate economică. Contabilul

salarizat este subordonat şefului ierarhic şi execută sarcinile ce îi revin din fişa individuală. Rareori, în cazul unei

întreprinderi mari, mijlocii, execută toate lucrările contabile. De regulă, este specializat pe un sector al

contabilităţii.

Ca şi economistul salariat, contabilul salariat răspunde faţă de calitatea lucrărilor executate, putând fi

stimulat ori penalizat de şeful ierarhic sau la propunerea acestuia.

Expertul contabil, contabilul autorizat, chiar dacă sunt independenţi, răspund civil şi penal faţă de

întreprindere. De asemenea, ei pot pierde întreprinderea de client şi, prin aceasta, sursa de venit. În schimb,

economistul şi contabilul, salariaţi, pierd cu greu postul sau în urma unor proceduri anevoioase.

56. Cine este expertul contabil?

Expertul contabil este specialistul care a dobândit cea mai înaltă calificare în domeniul contabilităţii şi care

are acces neîngrădit la efectuarea tuturor lucrărilor profesionale, inclusiv verificarea şi certificarea situaţiilor

financiare. Expertul contabil a dobândit această calitate în condiţiile Ordonanţei 65/1994 cu modificările şi

completarile ulterioare, şi are competenţa profesională de a organiza şi conduce contabilitatea, de a supraveghea

gestiunea societăţilor comerciale, de a întocmi situaţiile financiare şi de a efectua expertize contabile. 29

Calitatea de expert contabil şi de contabil autorizat se dobândeşte pe bază de examen. Pentru a dobândi

calitatea, se cer îndeplinite cumulativ mai multe condiţii. Pot fi, la cerere, experţi contabili, persoanele care au titlul

de academician, profesori şi conferenţiari universitari, doctorii în economie şi doctorii docenţi cu specialitatea

finanţe sau contabilitate, însă cu îndeplinirea condiţiilor şi susţinerea unui interviu privind Normele de organizare

şi funcţionare ale CECCAR.

Expertul contabil este un economist, absolvent al specializării fmanciar-contabile, independent faţă de

societatea comercială. El nu primeşte, pentru lucrările executate, un salariu, ci un onorariu prevăzut prin contractul

încheiat cu referire la misiunea sa.

58. Cum se obtine calitatea de expert contabil?

Calitatea de expert contabil se obţine prin examen. Examenul se desfăşoară în baza Normelor Corpului şi a

regulamentului pentru efectuarea stagiului, şi prin examenul de aptitudini în vederea accesului la calitatea de expert

contabil şi de contabil autorizat.

Etapele pentru a obtine calitatea de expert contabil sunt:

examen de admitere privind accesul

stagiu de 3 ani (tutore/sistem colectiv, 200 ore/semestru + pregătire deontologică şi doctrină

profesională);

examen de aptitudini (examen scris, probă orală)

60. Cum se mentin calitatea de expert contabil si calitatea de contabil autorizat?

Înscrierea în Tablou conferă dreptul la exercitare a profesiei pe întreg teritoriul ţării. Anual se obţine licenţa

de exercitare a profesiei (viza anuală) împreuna cu autorizaţia de lucru. Acordarea vizei anuale este

condiţionată de:

a) achitarea în intregime a obligaţiilor faţă de Corp pe anul trecut;

b) plata la bugetul de stat în cuantumul şi la termenul prevazut de lege, a impozitelor cuvenite statului

asupra onorariilor încasate de la beneficiari;

c) dovada asigurării pentru riscul profesional;

d) dovada că nu au suferit nici o condamnare care, potrivit legislaţiei în vigoare, interzice dreptul de

gestiune şi de administrare a societăţilor comerciale (cazier judiciar sau declaraţie pe proprie raspundere);

e) să nu fi săvârşit fapte prin care să încalce obligaţiile prevăzute de lege, precum şi regulile privind

conduita etica si profesionala, pentru care să fi fost sanctionaţi de Comisia de disciplină cu suspendarea dreptului

de exercitare a profesiei pe toata durata suspendarii, precum şi cu interzicerea dreptului de exercitare aprofesiei;

f) depunerea declaraţiei anuale completată la toate rubricile prevazute de formular;

g) dovada privind pregatirea profesionala continua;30

h) prezentarea unei adeverinte medicale din care să rezulte că în ultimii 5 ani (pana la varsta de 65 de ani)

sau in ultimii 3ani (peste varsta de 65 de ani) a fost testată cu privire la indeplinirea conditiei privind capacitatea

deplina de exercitiu pentru exercitarea profesiei.

Lipsa vizei atrage trecerea profesionistului în categoria inactivilor. Prin pronuntarea unei sanctiuni

disciplinare, sesuspenda sau se poate interzice dreptul de exercitare a profesiei in acest ultim caz procedandu-se la

radierea membrului respectiv din Tabloul Corpului

31