al·legacions ooff i pressupost 2015 cup

DESCRIPTION

Al·legacions presentades per la CUP al pressupost i ordenances fiscals 2015TRANSCRIPT

AL·LEGACIONS AL PRESSUPOST GENERAL 2015

Al·legació núm. 1: Supressió dels dos càrrecs de confiança

Partides a modificar: supressió de les partides A112-49212-1100000, de 64.000,02 €, i A131-91231-1100000, de 52.084,60 €, més la part corresponent de Seguretat Social (SS) que paga l’Ajuntament de Sitges, que corresponen a les retribucions bàsiques de personal eventual de Comunicació i Funcionament d'Alcaldia, respectivament. Pel que fa al càrrec de confiança del Cap de Protocol, demanem eliminar la part salarial que té assignada com a càrrec eventual i que mantingui la seva anterior retribució com a treballador de l’Ajuntament.

Quantitat corresponent a les partides: estalvi d'uns 150.000 € = 64.000,02 € + 52.084,60 € + SS

Justificació: no considerem necessària la figura del càrrec de confiança, ja que es col·loca a dit i la seva feina la poden fer treballadors de l’Ajuntament. A més, creiem que el sou que s'ha assignat a aquests càrrecs i el fet que siguin escollits a dit són part dels vicis que fan que la població desconfiï de la classe política i se n’allunyi. Veiem abusiva la remuneració dels càrrecs, i més quan el govern municipal ha estat els últims anys fent retallades en aspectes molt més essencials com educació, benestar social o esports.

Al·legació núm. 2: Revisió del retorn del deute

Partides a modificar: reducció de les partides de deute públic A536-01136-3100001, d'1.142.250,00 €, i A536-01136-9130000, de 4.080.480,00 €, que corresponen als interessos i a l’amortització de préstecs, respectivament. Havent tractat les dues partides en conjunt, demanem que el retorn del deute s'ajusti al pla d'ajust i a les obligacions legals. No acceptem un pagament superior a aquestes obligacions.

Quantitat corresponent a les partides: estalvi de (manca informe), havent tractat les dues partides en conjunt

Justificació: entenem que en l'actual context de crisi socioeconòmica han de ser molt més prioritàries les necessitats socials, culturals i de serveis que els interessos de la banca; per això demanem que no es faci cap retorn extra.

Al·legació núm. 3: Supressió de les partides de manteniment i posada en marxa del projecte de vídeovigilància

Partides a modificar: supressió de les partides de prevenció i seguretat C112-13212-2130001, de 18.000,00 €, i C112-13212-6230006, de 60.000,00 €, corresponents al manteniment del sistema de vídeovigilància i la seva posada en marxa i a les càmeres de vídeovigilància, respectivament.

Quantitat corresponent a les partides: estalvi de 78.000 € = 18.000 € + 60.000 €

Justificació: la comissió encara no s’ha reunit, no hi ha projecte i considerem que un pla amb les aspiracions que han esmentat alguns socis de govern seria molt més car que la partida pressupostada. La vídeovigilància, a més de ser força ineficaç, té una aplicació en l'àmbit jurídic molt complicada, cosa que comportarà durant molt de temps el seu estudi i la seva adequació a la legislació i als drets civils de la població. Per totes aquestes raons creiem que és una partida negligible, i pot donar la sensació que s'ha col·locat en aquests moments només per donar una resposta fàcil i poc efectiva a les preocupacions d’alguns sectors de la població. A més, la mateixa

CUP Sitges - Al·legacions al Pressupost General i les Ordenances Fiscals 2015 Pàg. 1 de 19

partida no s'ha utilitzat aquest any 2014, i entenem que la del 2015 portarà el mateix camí.

Al·legació núm. 4: Reducció d’un 20% de les retribucions dels membres dels òrgans de Govern i dels membres de la corporació

Partides a modificar: reducció d'un 20 % de les partides A135-91235-1000000, de 282.285,22 €, i A135-91235-1000002, de 123.479,20 €, corresponents a les retribucions bàsiques dels membres dels òrgans de Govern i a les retribucions per l'assistència de membres de la corporació, respectivament.

Quantitat corresponent a les partides: estalvi de 81.152,88 € = 56.457,04 € (20 % de 282.285,22) + 24.695,84 € (20 % de 123.479,20 €)

Justificació: en moments d’austericidi com els que vivim, en què s’han retallat partides essencials, no veiem acceptable que les remuneracions de l’equip de govern estiguin tan allunyades dels salaris que cobren les classes populars de la nostra vila. Entenem que seria un apropament a la situació que parteix la població la reducció d’aquestes partides, ja que correm el perill que se segueixi veient la política com un mitjà que alguns escolleixen per guanyar-se la bona vida i no com un servei públic, tal com l’entenem des de la CUP. Cal fer esforços reals per evitar un major allunyament de la població envers la política, i també per apropar els polítics a les problemàtiques reals de la població.

Al·legació núm. 5: Reducció del fons de contingència

Partida a modificar: reducció d'un 60 % de la partida A400-92900-5000001, de 500.000,00 €, corresponent al fons de contingència d'execució pressupostària, a Imprevists, situacions transitòries i contingències.

Quantitat corresponent a la partida: estalvi de 300.000,00 € (60 % de 500.000,00 €)

Justificació: tenint en compte que s'han creat dos fons de contingència, el fons de contingència social extraordinari, dins Polítiques de serveis socials (partida D111-23111-5000003), dotat amb 150.000,00 €; i el fons de contingència per a promoció econòmica i ocupació, dins Desenvolupament empresarial (partida G132-43332-5000004), dotat amb 80.000,00 €; considerem que no cal que el fons de contingència d'execució pressupostària hagi de ser tan elevat. Amb la reducció del 60 % els tres fons de contingència sumarien 430.000,00 €, quantitat que creiem més que suficient.

Al·legació núm. 6: Supressió de les subvencions a empreses privades

Partida a modificar: eliminació de la partida A435-93235-4790000, de 3.000,00 €, corresponent a altres subvencions a empreses privades, a Gestió dels ingressos i servei d'informació de base.

Quantitat corresponent a la partida: estalvi de 3.000,00 €

Justificació: entenem no justificada aquesta partida en l'actual context socioeconòmic.

Al·legació núm. 7: Correcció del cànon de les platges

Partida a modificar: augment de la partida J142-55902, de 450.000,00 €, corresponent als ingressos pel cànon de platges. Demanem que s'augmenti la partida en 50.000,00 €, que és la

CUP Sitges - Al·legacions al Pressupost General i les Ordenances Fiscals 2015 Pàg. 2 de 19

diferència entre el que ingressa l’Ajuntament pel cànon de les platges i el que paga a l’Estat, que són 500.000,00 €, corresponents a la partida J142-17042-2250102.

Quantitat corresponent a la partida: estalvi de 50.000,00 €

Justificació: entenem que l'Ajuntament no ha de perdre diners en l’explotació de les platges, propietats de l’Estat, per part de negocis privats. Els augments del cànon han de ser assumits pels negocis privats que es beneficien de la gestió de les platges.

Al·legació núm. 8: Supressió dels Agents Cívics

Partida a modificar: reducció de la partida C112-13212-2270105, de 52.000,00 €, corresponent als agents auxiliars del servei de seguretat per l'estiu. Demanem que es rebaixi la quantitat que enguany s’ha destinat als Agents Cívics, que des de la CUP quantifiquem en 18.000 €.

Quantitat corresponent a la partida: estalvi de 18.000,00 €

Justificació: considerem innecessària aquesta figura perquè creiem que la seva tasca la pot realitzar el personal propi de la Policia Municipal, ja que està en les seves funcions el compliment de les normatives municipals. A més, la dubtosa eficàcia, denunciada per diversos veïns de l’adjudicatària de l’últim any i la forma de la concessió de l’adjudicació, poden fer malpensar a bona part de la ciutadania. Creiem que un moment de retallades com l’actual s’ha de ser eficient en la gestió econòmica i laboral, així com aprofitar els recursos propis allà on sigui possible.

Al·legació núm. 9: Correcció del salari de les Llars d’Infants

Partida a modificar: creació d'una nova partida, anomenada «Complement salarial treballadores Llars Infants» i dotada amb 150.000,00 €, en la Política de despesa 32, corresponent a Educació.

Quantitat corresponent a la partida: inversió de 150.000,00 €

Justificació: aquest complement salarial era i és de justícia per a les treballadores de les llars d’infants municipals, per dignitat i per apropar-les a les seves companyes depenents de la Generalitat que fan la mateixa feina. A més, després d'assessorar-nos per sindicats, entenem aquest complement com un dret adquirit, retirat de manera il·legal i injustificada, i s'ataca d’aquesta manera a unes treballadores que feien i continuen fent una labor molt important per la cohesió social, l’educació i la igualtat de gènere, ja que la cura dels infants sol recaure, encara avui, majorment en les dones. Creiem just recuperar aquest complement, com entenem que tard o d’hora la justícia els hi donarà la raó, i l'Ajuntament en última instància s'haurà de fer càrrec dels endarreriments que es presentin.

Al·legació núm. 10: Ajuts a la suficiència alimentaria per a les Llars d’Infants

Partida a modificar: dotació de 10.000,00 € a repartir, segons les necessitats, les partides C212-32312-4800089 i C212-32312-4800090, corresponents als Ajuts a la suficiència alimentaria per a la Llar d’Infants El Cercolet i per a la Llar d'Infants la Moixiganga, respectivament, i que actualment no tenen cap dotació destinada.

Quantitat corresponent a la partida: inversió de 10.000,00 €, a repartir entre les dues partides

Justificació: entenem que cal donar suport a aquestes partides vitals, ja que els infants són un dels sectors més vulnerables en l'actual conjuntura econòmica. Si finalment una altra administració

CUP Sitges - Al·legacions al Pressupost General i les Ordenances Fiscals 2015 Pàg. 3 de 19

s’encarrega d’això, els diners es podran utilitzar amb una altra finalitat, però no es pot deixar buida una partida de tanta importància en l’actual situació socioeconòmica.

Al·legació núm. 11: Establiment de bonificacions a l’IBI

Partida a modificar: creació d'una nova partida, anomenada «Ajuts IBI» i dotada amb 200.000 €, a Polítiques de Serveis socials, dins la Política de despesa 23, corresponent a Serveis socials i promoció social. Entenem que dins d’aquesta partida s'hi han de veure reflectides les noves bonificacions que des de la CUP proposem en les al·legacions a les Ordenances Fiscals, i que hem quantificat en 200.000 €. Ara per ara, en la proposta del Govern de les Ordenances Fiscals les bonificacions són molt reduïdes i només se'n beneficien les famílies nombroses.

Quantitat corresponent a la partida: inversió de 200.000,00 €

Justificació: des de la CUP sempre hem defensat unes taxes i uns impostos tan progressius com sigui possible, és a dir, qui més tingui és qui més pagui. Per això entenem que en l'IBI s'ha de tenir en consideració, més enllà del valor cadastral, la renda de les famílies, així com el nombre de membres que hi formen part. L'actual crisi ha colpejat de manera molt dura a molts sectors i des del consistori no es pot ser aliè a aquesta situació. A més, aquest model ja ha estat posat en marxa en altres municipis.

Al·legació núm. 12: Recuperació del Mercat Vell

Partida a modificar: creació d’una nova partida, dotada amb 12.500€, que és la quantitat necessària a pagar per la indemnització i la recuperació per l’ús públic de l’equipament, segons el contracte de cessió d’ús a l’actual empresa explotadora i tenint en compte la data de finalització de la cessió.

Quantitat corresponent a la partida: inversió de 12.500,00 €

Justificació: proposem la recuperació per al poble de Sitges d’un espai que representa un bé històric, arquitectònic i cultural cabdal. Cal tenir en consideració que l'empresa Bacardi España S.A. és la representació estatal d'una poderosa multinacional amb prou poder econòmic per establir-se pel seu propi compte a la nostra vila, si aquest hagués estat el seu desig. Davant d'això, la xifra de 815 € del lloguer mensual que actualment paga a l’Ajuntament esdevé absolutament ridícula, sobretot si tenim en compte els preus inflats de lloguers que es paguen a Sitges. A més, locals com el Mercat Vell són molt necessaris per a la vida cultural, associativa i social de la nostra vila, i serien de molt més profit en mans d'entitats culturals o artístiques sense ànim de lucre que en mans d’una multinacional, sobretot quan estan veient la supressió o la rebaixa dràstica de les seves partides. Un cop recuperat l’espai proposem la posada en marxa d’un procés obert participatiu en el qual es recullin diferents opinions per tal de definir un nou ús com a equipament cultural municipal de la vila de Sitges

Al·legació núm. 13: Aportació a l’Oficina Local de l’Habitatge

Partida a modificar: dotació de 30.000 € de la partida H118-15218-2269917, corresponent a despeses diverses de l’Oficina Local de l’Habitatge de Sitges (OLHS) i que actualment no té cap dotació.

Quantitat corresponent a la partida: inversió de 30.000,00 €

Justificació: més enllà de l'aportació que puguin fer altres administracions, és necessari reforçar

CUP Sitges - Al·legacions al Pressupost General i les Ordenances Fiscals 2015 Pàg. 4 de 19

l'OLHS. La dificultat en l'accés a l'habitatge és una de les majors problemàtiques de la nostra vila, així que ha de ser una prioritat per a tots els grups municipals, ja que d'aquest se'n deriven molts altres problemes per a la vila i els seus habitants. Cal dotar l'oficina de mitjans i contingut, sobretot en un temps pròxim, i fer d'aquesta oficina una de les puntes de llança en la lluita per un habitatge digne i assequible per a la classe obrera. A més, cal treballar en la creació d'una borsa d'habitatge social assequible.

Al·legació núm. 14: Aportació a Benestar i Família

Partida a modificar: augment d'un 20 % de la Política de despesa 23, corresponent a Serveis socials i promoció social i dotada d'1.778.978,83 €.

Quantitat corresponent a la partida: inversió de 355.795,77 € (20 % d'1.778.978,83 €)

Justificació: el programa de Benestar i Família té un pes específic. Destinaríem aquest augment a tots els programes (Igualtat de gènere, Sitges Dona; Diversitat, Sitges Acollidor; Inclusió Social; Sitges Vital i Polítiques de serveis socials), principalment a la creació de la partida Pobresa energètica i a l'augment de la partida Productes farmacèutics (D111-23111-2210600), dotada amb 200,00 €. L'augment també seria destinat a la formació dels treballadors i les treballadores en contacte amb víctimes de la violència de gènere, així com a la formació en igualtat de gènere a les escoles i els instituts.

Al·legació núm. 15: Aportació als Clubs esportius de base

Partida a modificar: creació d'una nova partida, anomenada «Subvenció als clubs esportius de base» i dotada amb 20.000,00 €, en la Política de despesa 34, corresponent a Esport.

Quantitat corresponent a la partida: inversió de 20.000,00 €

Justificació: en els últims anys molts clubs esportius de base han vist retirades les aportacions que feia l'Ajuntament, cosa que ha provocat que no poguessin fer front a moltes despeses, com per exemple les fitxes i les assegurances de molts joves que no disposen dels mitjans per-les front, alguns dels quals acaben deixant de participar en els clubs. Des de la CUP entenem que els clubs esportius de base fan una important labor d'educació i cohesió social, aspectes cada dia més importants, veient la política de retallades en altres serveis. Cal seguir donant suport a aquestes entitats i vetllar per la seva supervivència.

Al·legació núm. 16: Repartiment del fons de contingència de Desenvolupament empresarial

Partida a modificar: reducció d'un 50 % de la partida G132-43332-5000004, de 80.000,00 €, corresponent al fons de contingència per a promoció econòmica i ocupació, a Desenvolupament empresarial. El seu import anirà destinat a la partida G131-24131-5000004, corresponent al fons de contingència per a promoció econòmica i ocupació, a Foment de l'ocupació, Nivell 10, que no té cap dotació. Així les dues partides estaran dotades amb 40.000,00 €.

Quantitat corresponent a la partida: 0,00 € (no hi ha diferència després de la modificació)

Justificació: d'aquesta manera el fons de contingència estarà realment repartit entre Foment de l'ocupació i Desenvolupament empresarial, ja que considerem que és important que es destinin més esforços a fomentar el sector de l'ocupació, tant oferint material formatiu com mitjançant cursos de formació, entre d'altres.

CUP Sitges - Al·legacions al Pressupost General i les Ordenances Fiscals 2015 Pàg. 5 de 19

Al·legació núm. 17: Reducció d'un 50 % de la partida de premsa, revistes, llibres i altres publicacions

Partida a modificar: reducció d'un 50 % de la partida A112-49212-2200100, de 15.000,00 €, corresponent a premsa, revistes, llibres i altres publicacions, a Comunicació.

Quantitat corresponent a la partida: estalvi de 7.500,00 € (50 % de 15.000,00 €)

Justificació: no veiem prou justificat l'augment tan desproporcionat d'aquesta partida.

Al·legació núm. 18: Modificació de les bases d'execució pressupostària del fons de contingència social

Redactat a afegir: El fons de contingència social serà utilitzat a criteri de la Regidoria de Benestar i Família, i el seu ús s'haurà de justificar davant el Ple Municipal. En cap cas aquesta partida podrà utilitzar-se amb altres finalitats.

Justificació: no acceptarem que aquesta partida es faci servir per retornar el deute, ni que sigui un subterfugi per dotar altres partides no pressupostades.

Al·legació núm. 19: Creació d'una empresa municipal per a la gestió de la Zona Blava

Partida a modificar: creació d'una nova partida, dotada inicialment amb 20.000,00 €, per a la creació de l'empresa pública que gestionarà la Zona Blava de tot el municipi de Sitges.

Quantitat corresponent a la partida: inversió de 20,000,00 €

Justificació: davant la liquidació de Sitges Model XXI, empresa que en l'actualitat gestiona la Zona Blava de Sitges, i amb la voluntat del nostre grup d'evitar la privatització d'aquest servei, proposem la creació d'una empresa pública per a la seva gestió.

CUP Sitges - Al·legacions al Pressupost General i les Ordenances Fiscals 2015 Pàg. 6 de 19

Quadre de resum de les al·legacions al Pressupost General 2015

Partida modificada Concepte Quantitat Partida modificada Concepte Quantitat

A112-49212-1100000A131-91231-1100000

Supressió càrrecs de confiança

150.000,00 € J142-55902Correcció cànon

platges50.000,00 €

A536-01136-3100001A536-01136-9130000

Revisió retorn del deute

0,00 €Partida de nova

creació a Política de Despesa 32

Correcció salaris Llars Infants

150.000,00 €

C112-13212-2130001C112-13212-6230006

Supressió vídeovigilància

78.000,00 €C212-32312-4800089C212-32312-4800090

Ajuts suficiència alimentaria Llars

Infants10.000,00 €

A135-91235-1000000A135-91235-1000002

Reducció sous Govern i regidors

81.152,88 €Partida de nova

creació a Política de Despesa 23

Bonificacions IBI 200.000,00 €

A400-92900-5000001Reducció fons contingència

execució pres.300.000,00 €

Partida de nova creació

Recuperació Mercat Vell

12.500,00 €

A435-93235-4790000

Supressió subvenció empreses privades

3.000,00 € H118-15218-2269917Aportació Oficina Local Habitatge

30.000,00 €

C112-13212-2270105Supressió Agents

Cívics18.000,00 €

Política de Despesa 34

Aportació Serveis socials i promoció social

355.795,77 €

A112-49212-2200100

Reducció premsa, revistes,

llibres i altres pulicacions

7.500,00 €Partida de nova

creació a Política de Despesa 34

Aportació clubs esportius base

20.000,00 €

G132-43332-5000004

Reducció fons contingència a

Desenvolupament empresarial

40.000,00 € G131-24131-5000004

Dotació fons contingència a

Foment de l'ocupació

40.000,00 €

Partida de nova creació

Creació empresa municipal Zona

Blava20.000,00 €

Total estalvi 677.652,88 € + retorn deute Total inversió 888.295,77 €

CUP Sitges - Al·legacions al Pressupost General i les Ordenances Fiscals 2015 Pàg. 7 de 19

AL·LEGACIONS A LES ORDENANCES FISCALS 2015

Al·legació núm. 1: Equiparació de les famílies monoparentals a les nombroses

Que s’equiparin les bonificacions fiscals de les famílies monoparentals a les de les famílies nombroses, o que s’iniciï la seva equiparació mitjançant bonificacions de transició.Proposem que aquesta equiparació s’estableixi en totes aquelles bonificacions de què gaudeixen les famílies nombroses en les Ordenances Fiscals.

Justificació: des de la CUP creiem que aquesta tipologia de família, que està en clar augment en els últims anys, ha de tenir dret a les mateixes bonificacions que les famílies nombroses.

Al·legació núm. 2: Sobre l’OF01, corresponent a l'Impost sobre els Béns Immobles; l’OF14, corresponent a la Taxa per distribució i subministrament d’aigua; i l’OF15, corresponent a la Taxa pel servei de clavegueram

Es modifiquen l’article 10è. de l'OF01, Bonificacions; l’article 5è. de l’OF14, Beneficis fiscals; i l’article 5è. de l’OF15, Beneficis fiscals, afegint el següent:

Gaudiran d'una bonificació del 95% de la quota íntegra de l'impost aquelles unitats familiars amb uns ingressos iguals o menors al Salari Mínim Interprofessional. També tindran la mateixa bonificació aquells nuclis familiars els ingressos dels quals no siguin superiors a dues vegades el Salari Mínim Interprofessional.

Gaudiran d'una bonificació del 100% de la quota íntegra de l'impost aquelles persones que hagin esgotat les prestacions d'atur i no rebin el PIRMI ni cap altre tipus d'ajuda econòmica.

Justificació: des de la CUP apostem per unes Ordenances Fiscals progressives. Amb aquestes aportacions, encara que inicialment minses, volem col·locar la primera pedra en aquest ambiciós procés.

Al·legació núm. 3: Sobre l’OF01, corresponent a l’Impost sobre els Béns Immobles

Aquesta al·legació conté dos canvis: la modificació de l’article 9è. i la modificació de l’article 10è.

On diu:

Art. 9è. Quotes i tipus de gravamen

1. La quota íntegra d’aquest impost serà el resultat d’aplicar a la base liquidable el tipus de gravamen.

2. La quota líquida s’obtindrà minorant la quota íntegra en l’import de les bonificacions previstes legalment. 3. Tipus de gravamen: a) El tipus de gravamen serà el 0,930% quan es tracti de béns urbans, en general, exceptuant els

CUP Sitges - Al·legacions al Pressupost General i les Ordenances Fiscals 2015 Pàg. 8 de 19

tipus diferenciats que s’assenyalen en la taula annexa. b) El tipus de gravamen serà el 0,45%, quan es tracti de béns rústics. c) El tipus de gravamen serà el 1,3% quan es tracti de béns de característiques especials. A l’efecte de la determinació dels tipus de gravamen aplicables als béns urbans, d’acord amb els usos definits en la normativa cadastral, s’estableix la següent classificació de béns immobles i es determina el valor cadastral mínim, per a cadascun dels usos, a partir del qual seran d’aplicació els tipus incrementats. Aquests tipus només s’aplicaran al 10 per cent dels béns immobles urbans que, per a cada ús, tingui major valor cadastral. Taula annexa

Ús Codi Tipus Valor cadastral mínim

Oci i Hostaleria G 0,943% 1.570.000,00Industrial I 1,23% 370.000,00Esportiu K 1,23% 970.000,00

Ha de dir:

Art. 9è. Quotes i tipus de gravamen

1. La quota íntegra d’aquest impost serà el resultat d’aplicar a la base liquidable el tipus de gravamen. 2. La quota líquida s’obtindrà minorant la quota íntegra en l’import de les bonificacions previstes legalment. 3. Tipus de gravamen: a) El tipus de gravamen serà el 0,900 % quan es tracti de béns urbans, en general, exceptuant els

tipus diferenciats que s’assenyalen en la taula annexa. b) El tipus de gravamen serà el 0,45 %, quan es tracti de béns rústics. c) El tipus de gravamen serà el 1,3 % quan es tracti de béns de característiques especials. A l’efecte de la determinació dels tipus de gravamen aplicables als béns urbans, d’acord amb els usos definits en la normativa cadastral, s’estableix la següent classificació de béns immobles i es determina el valor cadastral mínim, per a cadascun dels usos, a partir del qual seran d’aplicació els tipus incrementats.

Aquests tipus només s’aplicaran al 10 per cent dels béns immobles urbans que, per a cada ús, tingui major valor cadastral. Taula annexa

Ús Codi Tipus Valor cadastral mínim

Oci i Hostaleria G 0,994% 1.570.000,00Industrial I 1,23% 370.000,00Esportiu K 1,23% 970.000,00Sòl, obres urbanització, jardineria

M 1,23% --------

CUP Sitges - Al·legacions al Pressupost General i les Ordenances Fiscals 2015 Pàg. 9 de 19

On diu:

Art. 10è. Bonificacions.../...

6. Quan per un mateix exercici i subjecte passiu concorrin les circumstàncies per a poder gaudir de més d'una bonificació, el subjecte passiu només podrà optar per gaudir d'una bonificació, que serà incompatible amb les altres.

Ha de dir:

Art. 10è. Bonificacions.../...

6. Gaudiran d’una bonificació del 70% de la quota íntegra de l’impost els subjectes passius que compleixin la condició que els ingressos bruts de la unitat familiar no superin els imports anuals següents:

Membres unitat familiar Ingressos unitat familiar

1-2 2 IPREM3-4 3 IPREM5 3,5 IPREM6 4 IPREM

7 més 4,5 IPREMIPREM: Indicador Públic de Renda a Efectes Múltiples, article 2 del RDLlei 3/2004, en còmput

anual de 12 pagues

7. Gaudiran d’una bonificació del 30% de la quota íntegra de l’impost els subjectes passius que compleixin la condició que els ingressos bruts de la unitat familiar no superin els imports anuals següents:

Membres unitat familiar Ingressos unitat familiar

1-2 3 IPREM3-4 4 IPREM5 4,5 IPREM6 5 IPREM

7 més 5,5 IPREMIPREM: Indicador Públic de Renda a Efectes Múltiples, article 2 del RDLlei 3/2004, en còmput

anual de 12 pagues

8. Quan per un mateix exercici i subjecte passiu concorrin les circumstàncies per a poder gaudir de més d'una bonificació, el subjecte passiu només podrà optar per gaudir d'una bonificació, que serà incompatible amb les altres.

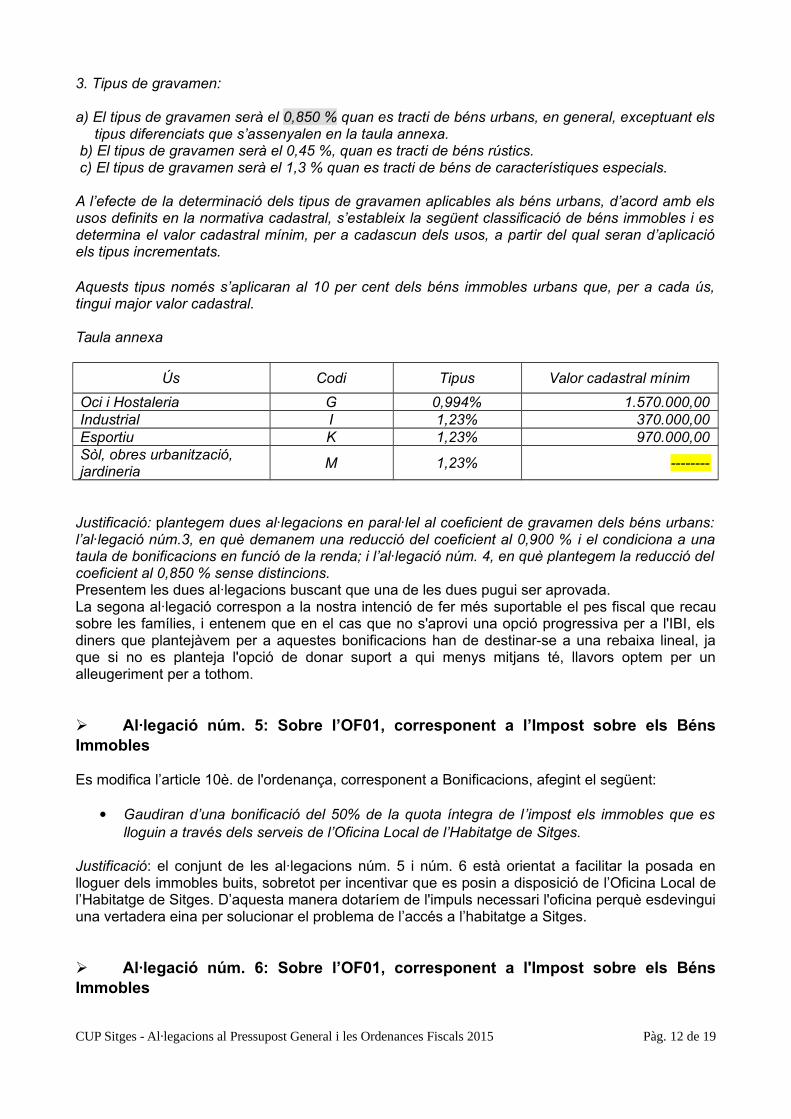

Justificació: plantegem dues al·legacions en paral·lel al coeficient de gravamen dels béns urbans: l’al·legació núm.3, en què demanem una reducció del coeficient al 0,900 % i el condiciona a una taula de bonificacions en funció de la renda; i l’al·legació núm. 4, en què plantegem la reducció del coeficient al 0,850 % sense distincions. Presentem les dues al·legacions buscant que una de les dues pugui ser aprovada. Creiem que és possible arribar al 0,90 % si es retallen les partides que presentem en les nostres al·legacions, per així descarregar el pes fiscal de les famílies.Per altra banda, la progressivitat va ben lligada al compromís assumit per la nostra candidatura amb els sitgetans i les sitgetanes, i és per això que demanem que es tingui en consideració, a més del valor cadastral dels habitatges, la renda de les famílies, ja que la brutal estafa bancària i la

CUP Sitges - Al·legacions al Pressupost General i les Ordenances Fiscals 2015 Pàg. 10 de 19

política esdevinguda en els últims anys han fet que moltes famílies hagin perdut poder adquisitiu de manera alarmant.A més, no entenem la desaparició de l'excepció «Sol, obres d'urbanització, jardineria», i voldríem si més no una explicació.

Al·legació núm. 4: Sobre l’OF01, corresponent a l’Impost sobre els Béns Immobles

Es modifica l’article 9è. de l’ordenança en el següent:

On diu:

Art. 9è. Quotes i tipus de gravamen

1. La quota íntegra d’aquest impost serà el resultat d’aplicar a la base liquidable el tipus de gravamen.

2. La quota líquida s’obtindrà minorant la quota íntegra en l’import de les bonificacions previstes legalment. 3. Tipus de gravamen: a) El tipus de gravamen serà el 0,930% quan es tracti de béns urbans, en general, exceptuant els

tipus diferenciats que s’assenyalen en la taula annexa. b) El tipus de gravamen serà el 0,45%, quan es tracti de béns rústics. c) El tipus de gravamen serà el 1,3% quan es tracti de béns de característiques especials. A l’efecte de la determinació dels tipus de gravamen aplicables als béns urbans, d’acord amb els usos definits en la normativa cadastral, s’estableix la següent classificació de béns immobles i es determina el valor cadastral mínim, per a cadascun dels usos, a partir del qual seran d’aplicació els tipus incrementats. Aquests tipus només s’aplicaran al 10 per cent dels béns immobles urbans que, per a cada ús, tingui major valor cadastral. Taula annexa

Ús Codi Tipus Valor cadastral mínim

Oci i Hostaleria G 0,943% 1.570.000,00Industrial I 1,23% 370.000,00Esportiu K 1,23% 970.000,00

Ha de dir:

Art. 9è. Quotes i tipus de gravamen

1. La quota íntegra d’aquest impost serà el resultat d’aplicar a la base liquidable el tipus de gravamen. 2. La quota líquida s’obtindrà minorant la quota íntegra en l’import de les bonificacions previstes legalment.

CUP Sitges - Al·legacions al Pressupost General i les Ordenances Fiscals 2015 Pàg. 11 de 19

3. Tipus de gravamen: a) El tipus de gravamen serà el 0,850 % quan es tracti de béns urbans, en general, exceptuant els

tipus diferenciats que s’assenyalen en la taula annexa. b) El tipus de gravamen serà el 0,45 %, quan es tracti de béns rústics. c) El tipus de gravamen serà el 1,3 % quan es tracti de béns de característiques especials. A l’efecte de la determinació dels tipus de gravamen aplicables als béns urbans, d’acord amb els usos definits en la normativa cadastral, s’estableix la següent classificació de béns immobles i es determina el valor cadastral mínim, per a cadascun dels usos, a partir del qual seran d’aplicació els tipus incrementats.

Aquests tipus només s’aplicaran al 10 per cent dels béns immobles urbans que, per a cada ús, tingui major valor cadastral. Taula annexa

Ús Codi Tipus Valor cadastral mínim

Oci i Hostaleria G 0,994% 1.570.000,00Industrial I 1,23% 370.000,00Esportiu K 1,23% 970.000,00Sòl, obres urbanització, jardineria

M 1,23% --------

Justificació: plantegem dues al·legacions en paral·lel al coeficient de gravamen dels béns urbans: l’al·legació núm.3, en què demanem una reducció del coeficient al 0,900 % i el condiciona a una taula de bonificacions en funció de la renda; i l’al·legació núm. 4, en què plantegem la reducció del coeficient al 0,850 % sense distincions.Presentem les dues al·legacions buscant que una de les dues pugui ser aprovada.La segona al·legació correspon a la nostra intenció de fer més suportable el pes fiscal que recau sobre les famílies, i entenem que en el cas que no s'aprovi una opció progressiva per a l'IBI, els diners que plantejàvem per a aquestes bonificacions han de destinar-se a una rebaixa lineal, ja que si no es planteja l'opció de donar suport a qui menys mitjans té, llavors optem per un alleugeriment per a tothom.

Al·legació núm. 5: Sobre l’OF01, corresponent a l’Impost sobre els Béns Immobles

Es modifica l’article 10è. de l'ordenança, corresponent a Bonificacions, afegint el següent:

Gaudiran d’una bonificació del 50% de la quota íntegra de l’impost els immobles que es lloguin a través dels serveis de l’Oficina Local de l’Habitatge de Sitges.

Justificació: el conjunt de les al·legacions núm. 5 i núm. 6 està orientat a facilitar la posada en lloguer dels immobles buits, sobretot per incentivar que es posin a disposició de l’Oficina Local de l’Habitatge de Sitges. D’aquesta manera dotaríem de l'impuls necessari l'oficina perquè esdevingui una vertadera eina per solucionar el problema de l’accés a l’habitatge a Sitges.

Al·legació núm. 6: Sobre l’OF01, corresponent a l'Impost sobre els Béns Immobles

CUP Sitges - Al·legacions al Pressupost General i les Ordenances Fiscals 2015 Pàg. 12 de 19

S’afegeix un article a l’ordenança amb el següent detall:

Article 17è. Recàrrec

S’estableix un recàrrec del 50 % de la quota líquida de l'impost a aquells immobles d’ús residencial que es trobin desocupats amb caràcter permanent, i que compleixin les condicions que s’establiran reglamentàriament pel desenvolupament d’allò que disposa l’article 72.4 del Reial Decret Legislatiu 2/2004, de 5 de març, pel qual s’aprova el text refós de la Llei reguladora de les Hisendes Locals.

Justificació: el conjunt de les al·legacions núm. 5 i núm. 6 està orientat a facilitar la posada en lloguer dels immobles buits, sobretot per incentivar que es posin a disposició de l’Oficina Local de l’Habitatge de Sitges. D’aquesta manera dotaríem de l'impuls necessari l'oficina perquè esdevingui una vertadera eina per solucionar el problema de l’accés a l’habitatge a Sitges.

Al·legació núm. 7: Sobre l’OF01, corresponent a l'Impost sobre els Béns Immobles

Es modifica l’article 10è. de l'ordenança en el següent: On diu:

Article 10è. Bonificacions.../...

4. Els subjectes passius que d’acord amb la normativa vigent ostentin la condició de titulars de família nombrosa en la data de meritament de l’impost, tindran dret a una bonificació del 90% en la quota íntegra del mateix, sempre que l’immoble de què es tracti constitueixi l’habitatge habitual de la família. S’entén per habitatge habitual aquell que figura com a domicili del subjecte passiu en el padró municipal d’habitants.

Per a gaudir de la bonificació, s’haurà d’aportar la següent documentació:

a) Títol vigent de família nombrosa, expedit per l'Administració competent

b) Certificat d’empadronament o de document que acrediti que tots els membres de la família que consten en el títol de família nombrosa estan empadronats en el domicili familiar.

c) Còpia del rebut anual de l'IBI, o de document que permeti identificar de manera indubtable la ubicació i descripció del bé immoble, inclosa la referència cadastral.

Aquesta bonificació, que tindrà caràcter pregat, es concedirà pel període de vigència del títol de família nombrosa i es mantindrà mentre no variïn les circumstàncies familiars.

En aquells supòsits on la propietat de l’immoble correspongui a diversos copropietaris, la bonificació prevista en aquesta Ordenança per als titulars de famílies nombroses s’aplicarà a la quota corresponent al percentatge de propietat que ostenti el subjecte passiu que acrediti la condició de família nombrosa.

El termini de la presentació de la sol·licitud benefici fiscal es perllongarà fins la data de finalització del període voluntari.

Ha de dir:

CUP Sitges - Al·legacions al Pressupost General i les Ordenances Fiscals 2015 Pàg. 13 de 19

Article 10è. Bonificacions.../...

4. Els subjectes passius que d’acord amb la normativa vigent ostentin la condició de titulars de família nombrosa en la data de meritament de l’impost, tindran dret a una bonificació, sempre que l’immoble de què es tracti constitueixi l’habitatge habitual de la família. S’entén per habitatge habitual aquell que figura com a domicili del subjecte passiu en el padró municipal d’habitants.

Gaudiran d’una bonificació del 90% de la quota íntegra de l'impost els subjectes passius que compleixen les condicions següents:

a) Tinguin el títol de vigent de família nombrosa o família monoparental, expedit per l'Administració competent.

b) Que el valor cadastral de l’habitatge no superi el barem següent:

Membres unitat familiar Ingressos unitat familiar Valor cadastral

1 a 3 3,5 IPREM 125.000,004 4 IPREM 160.000,005 4,5 IPREM 190.000,006 5 IPREM 220.000,007 5,5 IPREM 250.000,00

Més de 7 6 IPREM 285.000,00IPREM: Indicador Públic de Renda a Efectes Múltiples, article 2 del RDLlei 3/2004, en còmput

Anual de 12 pagues

c) Aportin el certificat d’empadronament o de document que acrediti que tots els membres de la família que consten en el títol de família nombrosa o monoparental estan empadronats en el domicili familiar.

d) Aportin còpia del rebut anual de l'IBI, o de document que permeti identificar de manera indubtable la ubicació i descripció del bé immoble, inclosa la referència cadastral.

Aquesta bonificació, que tindrà caràcter pregat, es concedirà pel període de vigència del títol de família nombrosa o monoparental i es mantindrà mentre no variïn les circumstàncies familiars.

En aquells supòsits on la propietat de l’immoble correspongui a diversos copropietaris, la bonificació prevista en aquesta Ordenança per als titulars de famílies nombroses o monoparentals s’aplicarà a la quota corresponent al percentatge de propietat que ostenti el subjecte passiu que acrediti la condició de família nombrosa o monoparental.

El termini de la presentació de la sol·licitud benefici fiscal es perllongarà fins la data de finalització del període voluntari.

Justificació: introduint el criteri de la renda s’introdueix un criteri de progressivitat fiscal just per tal que tan sols es vegin beneficiades per la bonificació de família nombrosa o monoparental aquelles famílies que per renda ho necessitin.

Al·legació núm. 8: Sobre l'OF02, corresponent a l'Impost sobre Activitats Econòmiques

Es modifica l’article 7è. de l'ordenança, corresponent a Quota tributària, afegint el següent:

CUP Sitges - Al·legacions al Pressupost General i les Ordenances Fiscals 2015 Pàg. 14 de 19

Un cop calculada la tributació per quota municipal anual s'aplicarà un recàrrec del 5 % a aquells subjectes passius que hagin aplicat una reducció de plantilla igual o superior al 3,5 % durant l'any.

Justificació: amb aquesta al·legació volem introduir el criteri de responsabilitat social. És important que aquelles empreses que vulguin estalviar mitjançant la reducció de plantilla es trobin dificultats per un increment en l'IAE.

Al·legació núm. 9: Sobre l’OF04, corresponent a l'Impost sobre l'Increment de Valor dels Terrenys de Naturalesa Urbana

Es modifica l’article 5è. de l’ordenança en el següent: On diu:

Article 5è. Base imposable.../... 8. Quan es modifiquin els valors cadastrals com a conseqüència del procediment de valoració col·lectiva de caràcter general, i a efectes de la determinació de la base imposable d’aquest impost, s'aplicarà als nous valors cadastrals dels terrenys el percentatge de reducció del 45%. Aquesta reducció no serà d’aplicació als supòsits en els què els valors cadastrals resultants de la modificació a que es refereix el paràgraf anterior siguin inferiors als vigents fins aleshores. El valor cadastral reduït no podrà en cap cas ser inferior al valor cadastral del terreny abans del procediment de valoració col·lectiva de caràcter general. Ha de dir:

Article 5è. Base imposable.../...

8. Quan es modifiquin els valors cadastrals com a conseqüència del procediment de valoració col·lectiva de caràcter general, i a efectes de la determinació de la base imposable d’aquest impost, s'aplicarà als nous valors cadastrals dels terrenys el percentatge de reducció del 10%.

Aquesta reducció no serà d’aplicació als supòsits en què els valors cadastrals resultants de la modificació a què es refereix el paràgraf anterior siguin inferiors als vigents fins aleshores. El valor cadastral reduït no podrà en cap cas ser inferior al valor cadastral del terreny abans del procediment de valoració col·lectiva de caràcter general.

Justificació: demanem tornar a valors d’inici de l’any passat. Justificació conjunta amb l’al·legació núm. 10: des de la CUP creiem que possibles actes susceptibles de ser considerats especulatius han de gravar-se de manera més agressiva, i que han de ser aquestes operacions les que assumeixin la major part de la recuperació de les arques municipals.

Al·legació núm. 10: Sobre l’OF04, corresponent a l'Impost sobre l'Increment de Valor dels Terrenys de Naturalesa Urbana

Es modifica l’article 6è. de l’ordenança en el següent:

CUP Sitges - Al·legacions al Pressupost General i les Ordenances Fiscals 2015 Pàg. 15 de 19

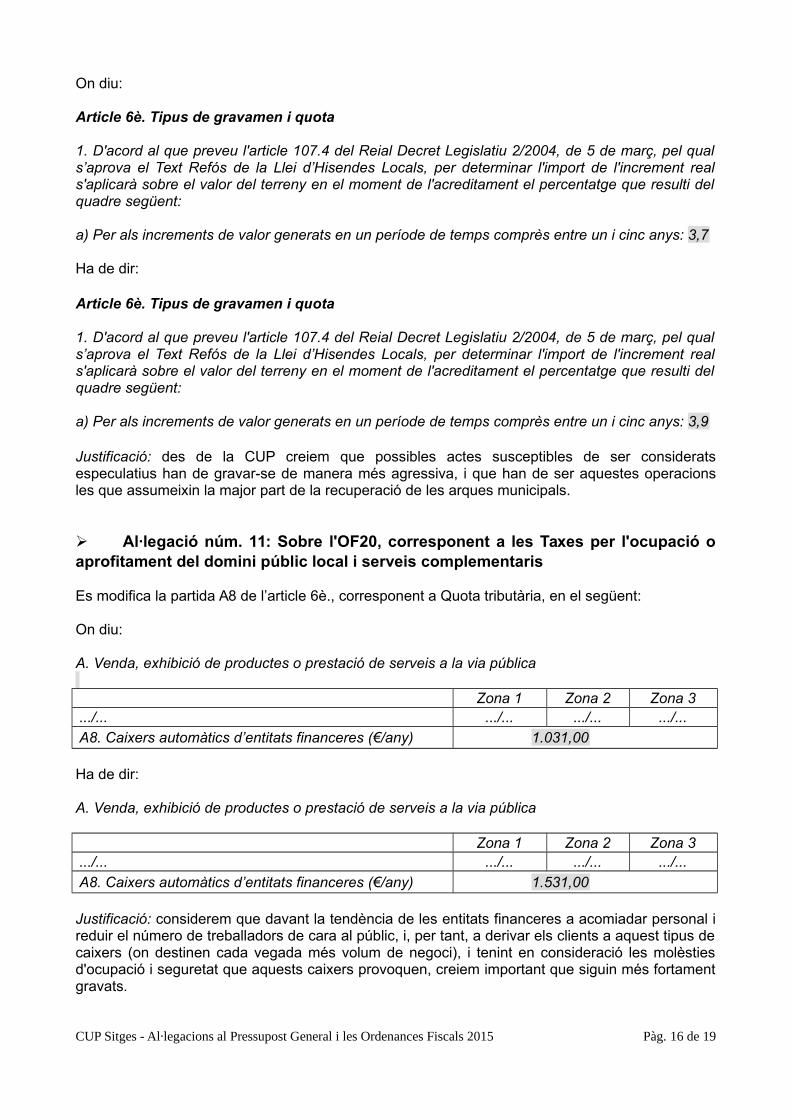

On diu:

Article 6è. Tipus de gravamen i quota

1. D'acord al que preveu l'article 107.4 del Reial Decret Legislatiu 2/2004, de 5 de març, pel qual s’aprova el Text Refós de la Llei d’Hisendes Locals, per determinar l'import de l'increment real s'aplicarà sobre el valor del terreny en el moment de l'acreditament el percentatge que resulti del quadre següent:

a) Per als increments de valor generats en un període de temps comprès entre un i cinc anys: 3,7

Ha de dir:

Article 6è. Tipus de gravamen i quota

1. D'acord al que preveu l'article 107.4 del Reial Decret Legislatiu 2/2004, de 5 de març, pel qual s’aprova el Text Refós de la Llei d’Hisendes Locals, per determinar l'import de l'increment real s'aplicarà sobre el valor del terreny en el moment de l'acreditament el percentatge que resulti del quadre següent:

a) Per als increments de valor generats en un període de temps comprès entre un i cinc anys: 3,9

Justificació: des de la CUP creiem que possibles actes susceptibles de ser considerats especulatius han de gravar-se de manera més agressiva, i que han de ser aquestes operacions les que assumeixin la major part de la recuperació de les arques municipals.

Al·legació núm. 11: Sobre l'OF20, corresponent a les Taxes per l'ocupació o aprofitament del domini públic local i serveis complementaris

Es modifica la partida A8 de l’article 6è., corresponent a Quota tributària, en el següent:

On diu:

A. Venda, exhibició de productes o prestació de serveis a la via pública

Zona 1 Zona 2 Zona 3.../... .../... .../... .../...A8. Caixers automàtics d’entitats financeres (€/any) 1.031,00

Ha de dir:

A. Venda, exhibició de productes o prestació de serveis a la via pública

Zona 1 Zona 2 Zona 3.../... .../... .../... .../...

A8. Caixers automàtics d’entitats financeres (€/any) 1.531,00

Justificació: considerem que davant la tendència de les entitats financeres a acomiadar personal i reduir el número de treballadors de cara al públic, i, per tant, a derivar els clients a aquest tipus de caixers (on destinen cada vegada més volum de negoci), i tenint en consideració les molèsties d'ocupació i seguretat que aquests caixers provoquen, creiem important que siguin més fortament gravats.

CUP Sitges - Al·legacions al Pressupost General i les Ordenances Fiscals 2015 Pàg. 16 de 19

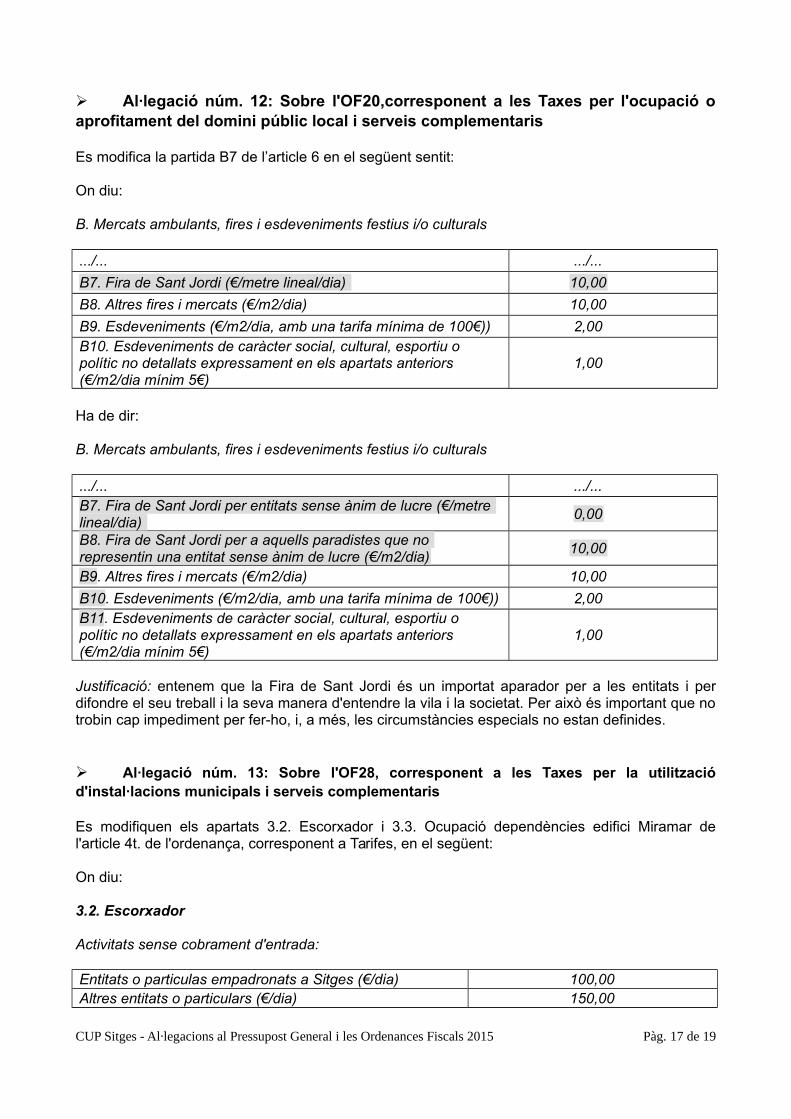

Al·legació núm. 12: Sobre l'OF20,corresponent a les Taxes per l'ocupació o aprofitament del domini públic local i serveis complementaris

Es modifica la partida B7 de l’article 6 en el següent sentit:

On diu:

B. Mercats ambulants, fires i esdeveniments festius i/o culturals

.../... .../...

B7. Fira de Sant Jordi (€/metre lineal/dia) 10,00

B8. Altres fires i mercats (€/m2/dia) 10,00

B9. Esdeveniments (€/m2/dia, amb una tarifa mínima de 100€)) 2,00B10. Esdeveniments de caràcter social, cultural, esportiu o polític no detallats expressament en els apartats anteriors (€/m2/dia mínim 5€)

1,00

Ha de dir:

B. Mercats ambulants, fires i esdeveniments festius i/o culturals

.../... .../...B7. Fira de Sant Jordi per entitats sense ànim de lucre (€/metre lineal/dia)

0,00

B8. Fira de Sant Jordi per a aquells paradistes que no representin una entitat sense ànim de lucre (€/m2/dia)

10,00

B9. Altres fires i mercats (€/m2/dia) 10,00

B10. Esdeveniments (€/m2/dia, amb una tarifa mínima de 100€)) 2,00B11. Esdeveniments de caràcter social, cultural, esportiu o polític no detallats expressament en els apartats anteriors (€/m2/dia mínim 5€)

1,00

Justificació: entenem que la Fira de Sant Jordi és un importat aparador per a les entitats i per difondre el seu treball i la seva manera d'entendre la vila i la societat. Per això és important que no trobin cap impediment per fer-ho, i, a més, les circumstàncies especials no estan definides.

Al·legació núm. 13: Sobre l'OF28, corresponent a les Taxes per la utilització d'instal·lacions municipals i serveis complementaris

Es modifiquen els apartats 3.2. Escorxador i 3.3. Ocupació dependències edifici Miramar de l'article 4t. de l'ordenança, corresponent a Tarifes, en el següent:

On diu:

3.2. Escorxador

Activitats sense cobrament d'entrada:

Entitats o particulas empadronats a Sitges (€/dia) 100,00Altres entitats o particulars (€/dia) 150,00

CUP Sitges - Al·legacions al Pressupost General i les Ordenances Fiscals 2015 Pàg. 17 de 19

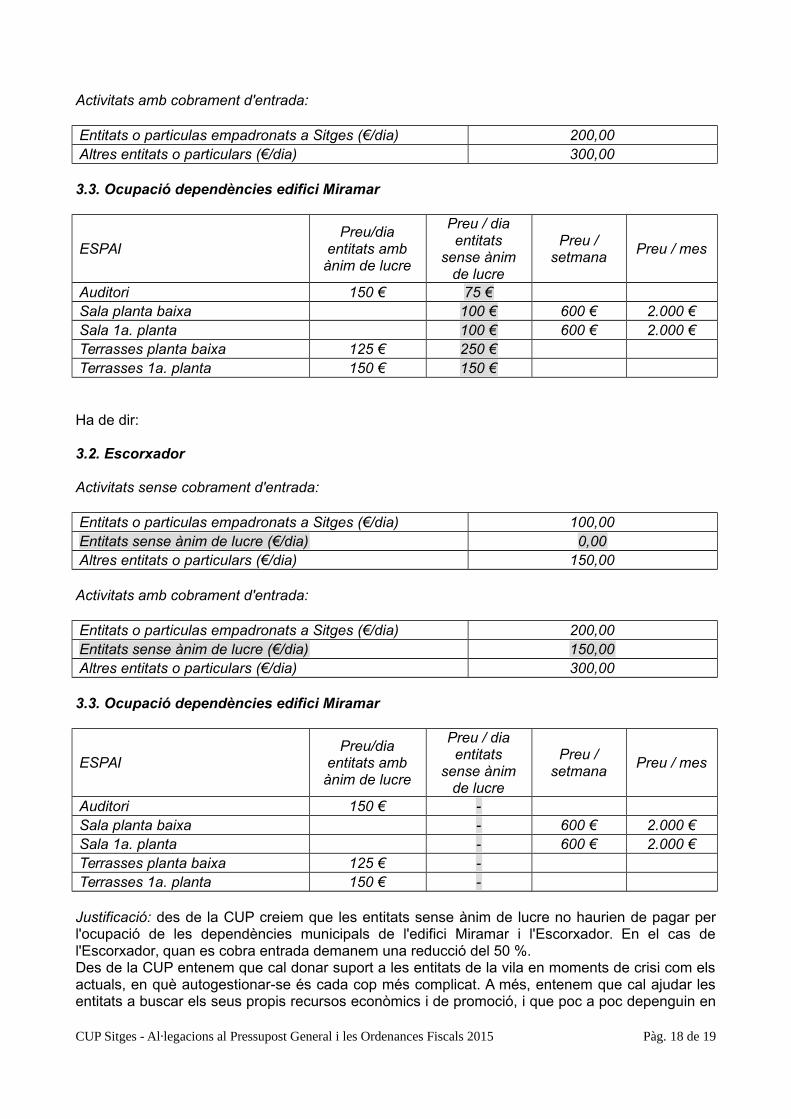

Activitats amb cobrament d'entrada:

Entitats o particulas empadronats a Sitges (€/dia) 200,00Altres entitats o particulars (€/dia) 300,00

3.3. Ocupació dependències edifici Miramar

ESPAIPreu/dia

entitats amb ànim de lucre

Preu / dia entitats

sense ànim de lucre

Preu / setmana

Preu / mes

Auditori 150 € 75 €Sala planta baixa 100 € 600 € 2.000 €Sala 1a. planta 100 € 600 € 2.000 €Terrasses planta baixa 125 € 250 €Terrasses 1a. planta 150 € 150 €

Ha de dir:

3.2. Escorxador

Activitats sense cobrament d'entrada:

Entitats o particulas empadronats a Sitges (€/dia) 100,00Entitats sense ànim de lucre (€/dia) 0,00Altres entitats o particulars (€/dia) 150,00

Activitats amb cobrament d'entrada:

Entitats o particulas empadronats a Sitges (€/dia) 200,00Entitats sense ànim de lucre (€/dia) 150,00Altres entitats o particulars (€/dia) 300,00

3.3. Ocupació dependències edifici Miramar

ESPAIPreu/dia

entitats amb ànim de lucre

Preu / dia entitats

sense ànim de lucre

Preu / setmana

Preu / mes

Auditori 150 € -Sala planta baixa - 600 € 2.000 €Sala 1a. planta - 600 € 2.000 €Terrasses planta baixa 125 € -Terrasses 1a. planta 150 € -

Justificació: des de la CUP creiem que les entitats sense ànim de lucre no haurien de pagar per l'ocupació de les dependències municipals de l'edifici Miramar i l'Escorxador. En el cas de l'Escorxador, quan es cobra entrada demanem una reducció del 50 %. Des de la CUP entenem que cal donar suport a les entitats de la vila en moments de crisi com els actuals, en què autogestionar-se és cada cop més complicat. A més, entenem que cal ajudar les entitats a buscar els seus propis recursos econòmics i de promoció, i que poc a poc depenguin en

CUP Sitges - Al·legacions al Pressupost General i les Ordenances Fiscals 2015 Pàg. 18 de 19

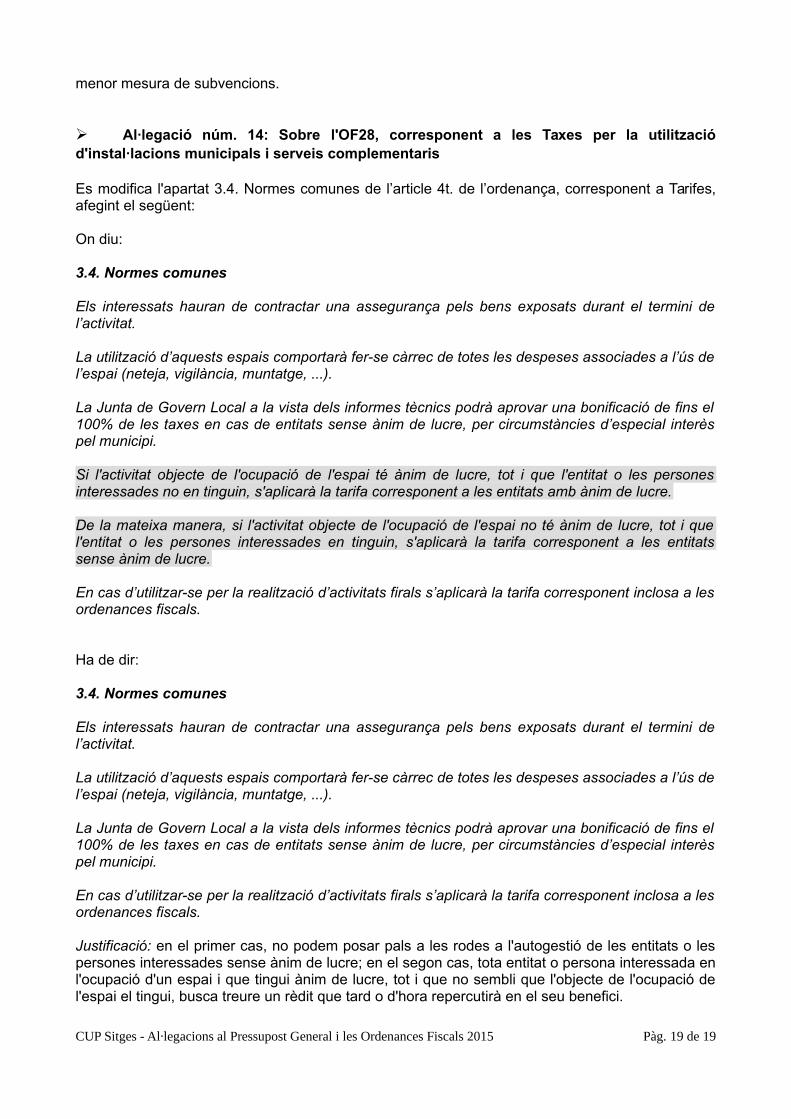

menor mesura de subvencions.

Al·legació núm. 14: Sobre l'OF28, corresponent a les Taxes per la utilització d'instal·lacions municipals i serveis complementaris

Es modifica l'apartat 3.4. Normes comunes de l’article 4t. de l’ordenança, corresponent a Tarifes, afegint el següent:

On diu:

3.4. Normes comunes

Els interessats hauran de contractar una assegurança pels bens exposats durant el termini de l’activitat.

La utilització d’aquests espais comportarà fer-se càrrec de totes les despeses associades a l’ús de l’espai (neteja, vigilància, muntatge, ...).

La Junta de Govern Local a la vista dels informes tècnics podrà aprovar una bonificació de fins el 100% de les taxes en cas de entitats sense ànim de lucre, per circumstàncies d’especial interès pel municipi.

Si l'activitat objecte de l'ocupació de l'espai té ànim de lucre, tot i que l'entitat o les persones interessades no en tinguin, s'aplicarà la tarifa corresponent a les entitats amb ànim de lucre.

De la mateixa manera, si l'activitat objecte de l'ocupació de l'espai no té ànim de lucre, tot i que l'entitat o les persones interessades en tinguin, s'aplicarà la tarifa corresponent a les entitats sense ànim de lucre.

En cas d’utilitzar-se per la realització d’activitats firals s’aplicarà la tarifa corresponent inclosa a les ordenances fiscals.

Ha de dir:

3.4. Normes comunes

Els interessats hauran de contractar una assegurança pels bens exposats durant el termini de l’activitat.

La utilització d’aquests espais comportarà fer-se càrrec de totes les despeses associades a l’ús de l’espai (neteja, vigilància, muntatge, ...).

La Junta de Govern Local a la vista dels informes tècnics podrà aprovar una bonificació de fins el 100% de les taxes en cas de entitats sense ànim de lucre, per circumstàncies d’especial interès pel municipi.

En cas d’utilitzar-se per la realització d’activitats firals s’aplicarà la tarifa corresponent inclosa a les ordenances fiscals.

Justificació: en el primer cas, no podem posar pals a les rodes a l'autogestió de les entitats o les persones interessades sense ànim de lucre; en el segon cas, tota entitat o persona interessada en l'ocupació d'un espai i que tingui ànim de lucre, tot i que no sembli que l'objecte de l'ocupació de l'espai el tingui, busca treure un rèdit que tard o d'hora repercutirà en el seu benefici.

CUP Sitges - Al·legacions al Pressupost General i les Ordenances Fiscals 2015 Pàg. 19 de 19