actualizacion del valor de los predios...

TRANSCRIPT

ACTUALIZACION DEL VALOR DE LOS PREDIOS POR

LAS MUNICIPALIDADES 2015

CPC MARIO RICARDO VERA NOVOA

REVISTA ACTUALIDAD GUBERNAMENTAL

ACTUALIZACION DEL VALOR DE LOS PREDIOS AÑO 2015

De acuerdo a lo previsto en el artículo 11º del Texto Único Ordenado de la Ley de Tributación Municipal aprobado por el Decreto Supremo Nº 156-2004-EF establece que : Para determinar el valor total de los predios, se aplicará los valores arancelarios de terrenos y valores unitarios oficiales de edificación vigentes al 31 de octubre del año anterior y las tablas de depreciación por antigüedad y estado de conservación, que formula el Consejo Nacional de Tasaciones - CONATA y aprueba anualmente el Ministro de Vivienda, Construcción y Saneamiento mediante Resolución Ministerial.

Respecto a las instalaciones fijas y permanentes precisa que estas serán valorizadas por el contribuyente de acuerdo a la metodología aprobada en el Reglamento Nacional de Tasaciones y de acuerdo a lo que establezca el reglamento, y considerando una depreciación de acuerdo a su antigüedad y estado de conservación. Dicha valorización está sujeta a fiscalización posterior por parte de la Municipalidad respectiva.

Actualización de los valores de predios por las Municipalidades

El último párrafo del artículo 14º de la misma norma mencionada señala que la actualización de los valores de predios por las Municipalidades, sustituye la obligación anual de presentar la Declaración Anual del Impuesto Predial hasta el último día hábil del mes de febrero, salvo que el Municipio establezca una prórroga, y se entenderá como válida en caso que el contribuyente no la objete dentro del plazo establecido para el pago al contado del impuesto (hasta el último día del mes de febrero de cada año)

Por otro lado es importante señalar que la Cuarta Disposición Final de la misma Ley de Tributación Municipal, prescribe que:

Las Municipalidades que brinden el servicio de emisión mecanizada de actualización de valores, determinación de impuestos y de recibos de pago correspondientes, incluida su distribución a domicilio, quedan facultadas a cobrar por dichos servicios no más del 0.4% de la UIT vigente al 1 de enero de cada ejercicio, en cuyo caso esta valorización sustituye la obligación de presentación de declaraciones juradas.

UIT 2015 = S/. 3,850.00 X 0.4 %

S/. 15.40

DISPOSITIVOS VIGENTES PARA DETERMINAR LA ACTUALIZACIÓN DE LOS PREDIOS EN EL PAIS

Resolución Ministerial Nº 367-2014-VIVIENDA que aprueba y precisa:

Los Valores Unitarios Oficiales de Edificación para las localidades de Lima Metropolitana y la Provincia Constitucional del Callao, la Costa, Sierra y Selva, vigentes para el Ejercicio Fiscal 2015

Instructivo para la Determinación de la Base Imponible de las Instalaciones Fijas y Permanentes para el cálculo del Impuesto Predial, vigente para el Ejercicio Fiscal 2015.

Los Valores Unitarios a costo directo de algunas Obras Complementarias e Instalaciones Fijas y Permanentes para Lima Metropolitana y la Provincia Constitucional del Callao, Costa, Sierra y Selva vigentes para el Ejercicio Fiscal 2015 ( Establece que dichos valores podrán ser utilizados de manera opcional por los Gobiernos Locales o contribuyentes como una guía, a fin de complementar el autoavalúo en caso tuviera que declararse el rubro instalaciones fijas y permanentes; sin perjuicio que el contribuyente pueda efectuar su declaración del citado rubro, según el Instructivo indicado en el Anexo II del artículo 2 de la Resolución.

Precisa que las Tablas de Depreciación N.º 1, 2, 3 y 4 por antigüedad y estado de conservación según el material estructural predominante vigentes para el Ejercicio Fiscal 2015, se encuentran contenidas en el Artículo II.D.33 del Reglamento Nacional de Tasaciones del Perú, aprobado mediante Resolución Ministerial Nº 126-2007-VIVIENDA, modificada por Resolución Ministerial Nº 266-2012-VIVIENDA

Resolución Ministerial Nº 368-2014-VIVIENDA:

Aprueba los Planos Prediales que contienen los Valores Arancelarios de Terrenos Urbanos de los distritos comprendidos en las Regiones Amazonas, Lambayeque y Lima - Provincias; vigentes para el ejercicio Fiscal 2015

Resolución Ministerial Nº 369-2014-VIVIENDA

Aprueba los Planos Prediales que contienen los Valores Arancelarios de Terrenos Urbanos, expresados en nuevos soles por metro cuadrado de las áreas urbanas de Lima Metropolitana, vigentes para el Ejercicio Fiscal 2015, de acuerdo con la relación que en Anexo aparece en la Resolución. Estos Planos podrán ser recabados en la Dirección General de Políticas y Regulación en Vivienda y Urbanismo del Viceministerio de Vivienda y Urbanismo del MVCS, según el procedimiento establecido para dicho fin

Resolución Ministerial Nº 370-2014-VIVIENDA

Aprueba listados que contienen los Valores Arancelarios de Terrenos Urbanos de los Centros Poblados Menores ubicados en los departamentos de Amazonas, Ancash, Apurímac, Arequipa, Ayacucho, Cajamarca, Cusco, Huancavelica, Huánuco, Ica, Junín, La Libertad, Lambayeque, Lima, Loreto, Madre de Dios, Moquegua, Pasco, Piura, Puno, San Martín, Tacna, Tumbes y Ucayali, vigentes para el Ejercicio Fiscal 2015

Resolución Ministerial Ministerial Nº 371-2014-VIVIENDA

Aprueba los listados que contienen los Valores Arancelarios de los Terrenos Rústicos ubicados en los departamentos de Amazonas, Ancash, Apurímac, Arequipa, Ayacucho, Cajamarca, Cusco, Huancavelica, Huánuco, Ica, Junín, La Libertad, Lambayeque, Lima, Loreto, Madre de Dios, Moquegua, Pasco, Piura, Puno, San Martín, Tacna, Tumbes, Ucayali y en la Provincia Constitucional del Callao, vigentes para el Ejercicio Fiscal 2015

Resolución Ministerial Nº 126-2007-VIVIENDA, modificada por Resolución Ministerial Nº 266-2012-VIVIENDA.

Precisa que las Tablas de Depreciación N.º 1, 2, 3 y 4 por antigüedad y estado de conservación según el material estructural predominante vigentes para el Ejercicio Fiscal 2015, se encuentran contenidas en el Artículo II.D.33 del Reglamento Nacional de Tasaciones del Perú.

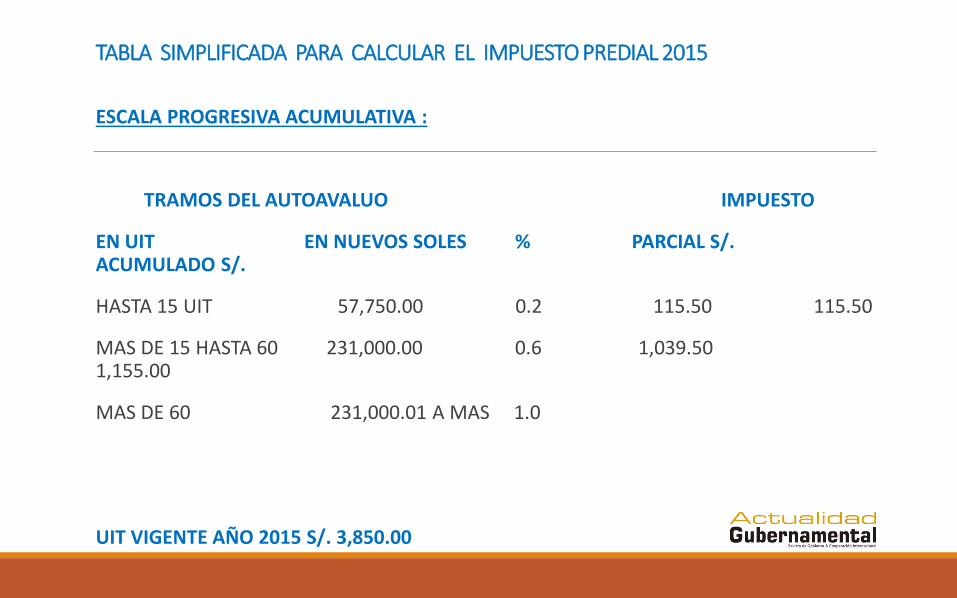

TABLA SIMPLIFICADA PARA CALCULAR EL IMPUESTO PREDIAL 2015

ESCALA PROGRESIVA ACUMULATIVA :

TRAMOS DEL AUTOAVALUO IMPUESTO

EN UIT EN NUEVOS SOLES % PARCIAL S/. ACUMULADO S/.

HASTA 15 UIT 57,750.00 0.2 115.50 115.50

MAS DE 15 HASTA 60 231,000.00 0.6 1,039.50 1,155.00

MAS DE 60 231,000.01 A MAS 1.0

UIT VIGENTE AÑO 2015 S/. 3,850.00

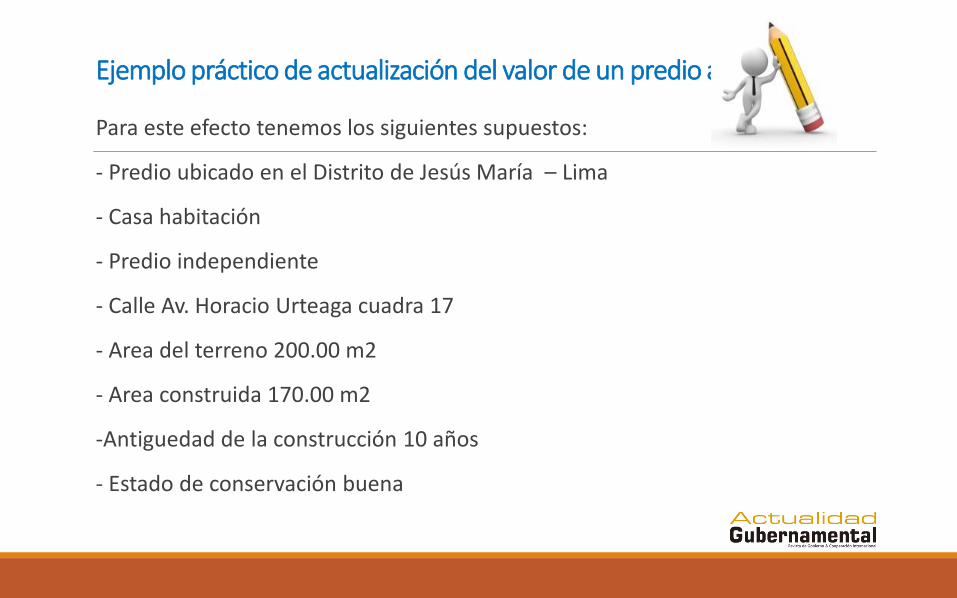

Ejemplo práctico de actualización del valor de un predio año 2015

Para este efecto tenemos los siguientes supuestos:

- Predio ubicado en el Distrito de Jesús María – Lima

- Casa habitación

- Predio independiente

- Calle Av. Horacio Urteaga cuadra 17

- Area del terreno 200.00 m2

- Area construida 170.00 m2

-Antiguedad de la construcción 10 años

- Estado de conservación buena

VALOR DE LA EDIFICACIÓN Para determinar el valor de la construcción emplearemos el Anexo 1 de la Resolución Ministerial Nº 367-2014-VIVIENDA que aprueba los Valores Unitarios Oficiales de Edificación para las localidades de Lima Metropolitana y la Provincia Constitucional del Callao, vigentes para el Ejercicio Fiscal 2015.

Para determinar la depreciación por antigüedad y estado de conservación del predio emplearemos lo dispuesto en el ARTÍCULO II.D.34 de la Resolución Ministerial Nº 126-2007-VIVIENDA, que establece que la depreciación se determinará de acuerdo a los usos predominantes, con los porcentajes que se establece en las tablas. Cuando se trate de edificaciones especiales o con sistemas constructivos no convencionales, el perito determinará el porcentaje de depreciación por antigüedad y uso, debiendo fundamentar el criterio técnico adoptado.

Para efectos del ejemplo utilizaremos la TABLA Nº 1 de la referida Resolución que señala los

PORCENTAJES PARA EL CÁLCULO DE LA DEPRECIACION POR ANTIGÜEDAD Y ESTADO DE CONSERVACIÓN SEGÚN EL MATERIAL ESTRUCTURAL PREDOMINANTE PARA CASAS HABITACIÓN Y DEPARTAMENTOS PARA VIVIENDAS

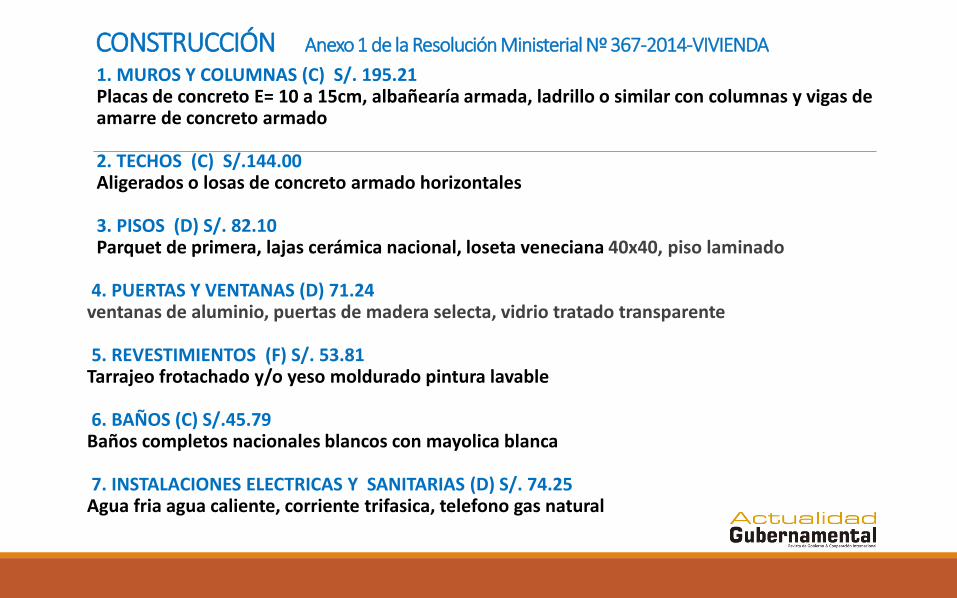

CONSTRUCCIÓN Anexo 1 de la Resolución Ministerial Nº 367-2014-VIVIENDA

1. MUROS Y COLUMNAS (C) S/. 195.21 Placas de concreto E= 10 a 15cm, albañearía armada, ladrillo o similar con columnas y vigas de

amarre de concreto armado 2. TECHOS (C) S/.144.00 Aligerados o losas de concreto armado horizontales 3. PISOS (D) S/. 82.10 Parquet de primera, lajas cerámica nacional, loseta veneciana 40x40, piso laminado 4. PUERTAS Y VENTANAS (D) 71.24 ventanas de aluminio, puertas de madera selecta, vidrio tratado transparente 5. REVESTIMIENTOS (F) S/. 53.81 Tarrajeo frotachado y/o yeso moldurado pintura lavable 6. BAÑOS (C) S/.45.79 Baños completos nacionales blancos con mayolica blanca 7. INSTALACIONES ELECTRICAS Y SANITARIAS (D) S/. 74.25 Agua fria agua caliente, corriente trifasica, telefono gas natural

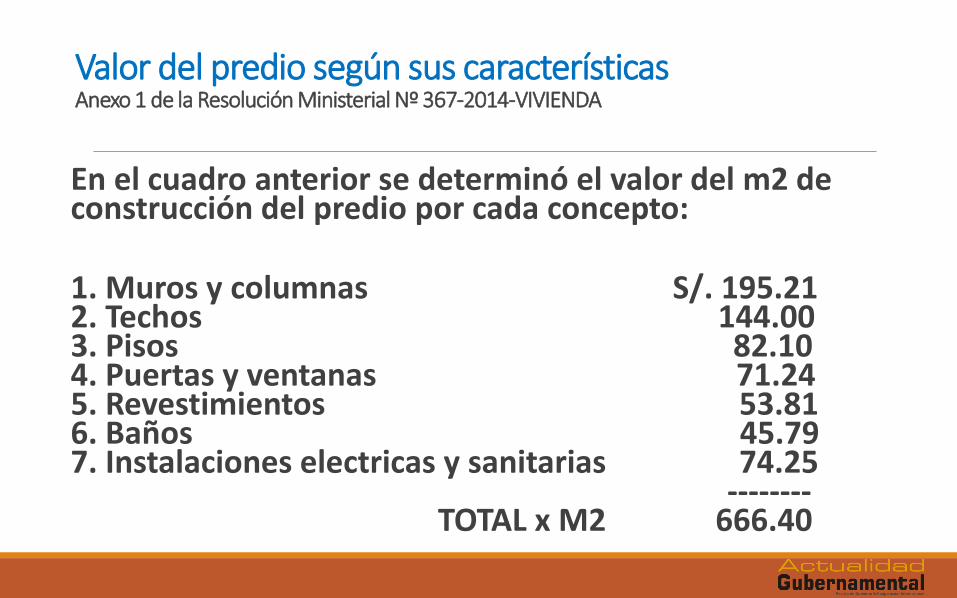

Valor del predio según sus características Anexo 1 de la Resolución Ministerial Nº 367-2014-VIVIENDA

En el cuadro anterior se determinó el valor del m2 de construcción del predio por cada concepto:

1. Muros y columnas S/. 195.21 2. Techos 144.00 3. Pisos 82.10 4. Puertas y ventanas 71.24 5. Revestimientos 53.81 6. Baños 45.79 7. Instalaciones electricas y sanitarias 74.25 -------- TOTAL x M2 666.40

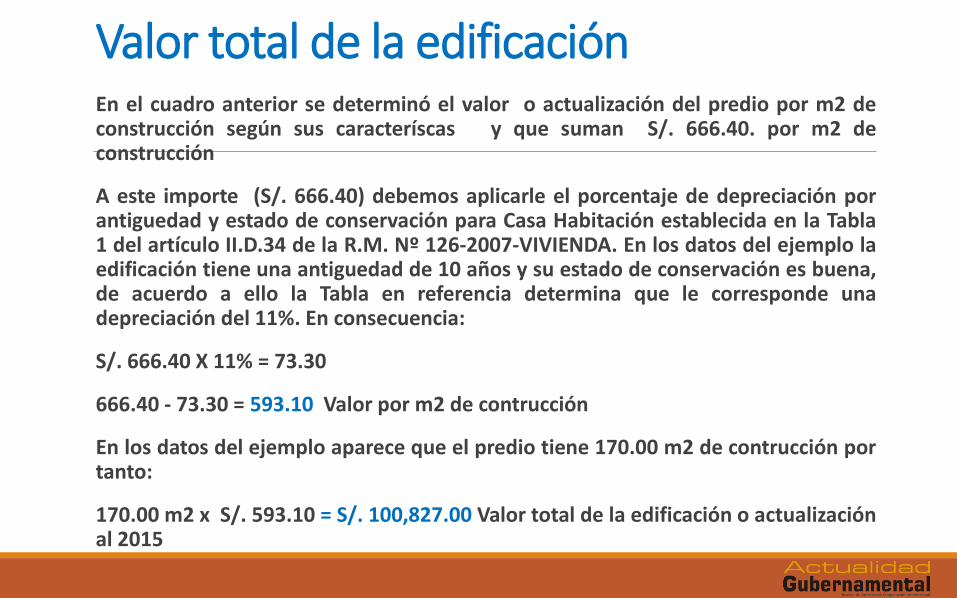

Valor total de la edificación En el cuadro anterior se determinó el valor o actualización del predio por m2 de construcción según sus caracteríscas y que suman S/. 666.40. por m2 de construcción

A este importe (S/. 666.40) debemos aplicarle el porcentaje de depreciación por antiguedad y estado de conservación para Casa Habitación establecida en la Tabla 1 del artículo II.D.34 de la R.M. Nº 126-2007-VIVIENDA. En los datos del ejemplo la edificación tiene una antiguedad de 10 años y su estado de conservación es buena, de acuerdo a ello la Tabla en referencia determina que le corresponde una depreciación del 11%. En consecuencia:

S/. 666.40 X 11% = 73.30

666.40 - 73.30 = 593.10 Valor por m2 de contrucción

En los datos del ejemplo aparece que el predio tiene 170.00 m2 de contrucción por tanto:

170.00 m2 x S/. 593.10 = S/. 100,827.00 Valor total de la edificación o actualización al 2015

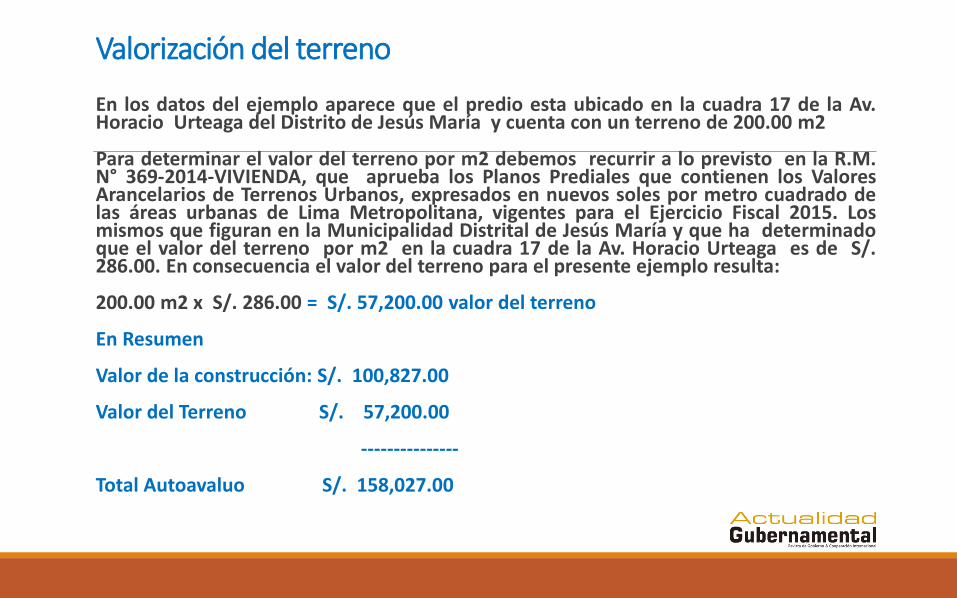

Valorización del terreno

En los datos del ejemplo aparece que el predio esta ubicado en la cuadra 17 de la Av. Horacio Urteaga del Distrito de Jesús María y cuenta con un terreno de 200.00 m2

Para determinar el valor del terreno por m2 debemos recurrir a lo previsto en la R.M. N° 369-2014-VIVIENDA, que aprueba los Planos Prediales que contienen los Valores Arancelarios de Terrenos Urbanos, expresados en nuevos soles por metro cuadrado de las áreas urbanas de Lima Metropolitana, vigentes para el Ejercicio Fiscal 2015. Los mismos que figuran en la Municipalidad Distrital de Jesús María y que ha determinado que el valor del terreno por m2 en la cuadra 17 de la Av. Horacio Urteaga es de S/. 286.00. En consecuencia el valor del terreno para el presente ejemplo resulta:

200.00 m2 x S/. 286.00 = S/. 57,200.00 valor del terreno

En Resumen

Valor de la construcción: S/. 100,827.00

Valor del Terreno S/. 57,200.00

---------------

Total Autoavaluo S/. 158,027.00

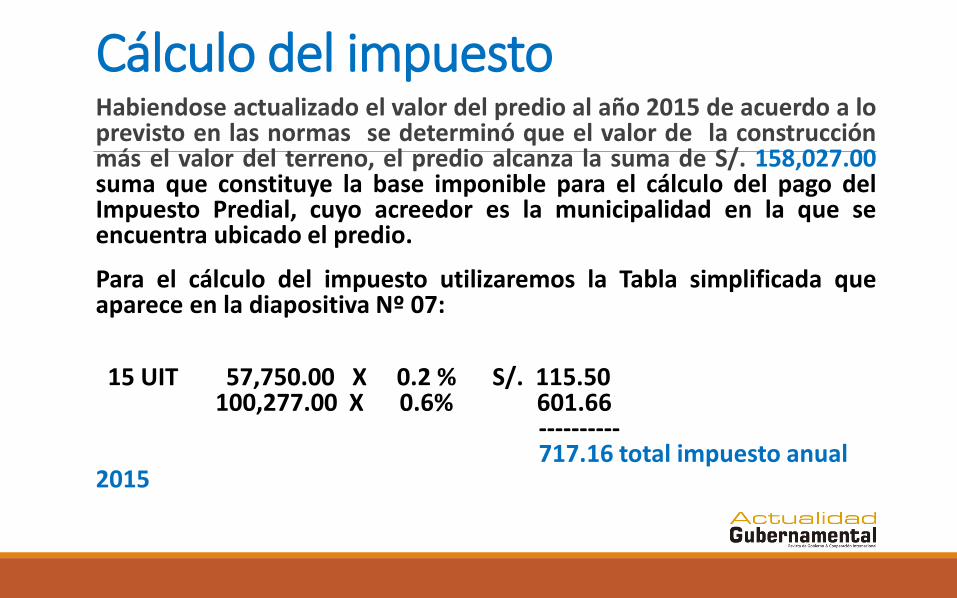

Cálculo del impuesto Habiendose actualizado el valor del predio al año 2015 de acuerdo a lo previsto en las normas se determinó que el valor de la construcción más el valor del terreno, el predio alcanza la suma de S/. 158,027.00 suma que constituye la base imponible para el cálculo del pago del Impuesto Predial, cuyo acreedor es la municipalidad en la que se encuentra ubicado el predio.

Para el cálculo del impuesto utilizaremos la Tabla simplificada que aparece en la diapositiva Nº 07:

15 UIT 57,750.00 X 0.2 % S/. 115.50 100,277.00 X 0.6% 601.66 ---------- 717.16 total impuesto anual 2015