“el presupuesto por resultados” -...

TRANSCRIPT

“EL PRESUPUESTO POR RESULTADOS”

LIMA – PERÚ MAYO 2013

EXPOSITOR:

Mg. CARLOS ALBERTO SOTO CAÑEDO

Economista, Magíster en Investigación y Docencia Universitaria y Doctor (c) en Ciencias Financieras.

Consultor y Conferencista en Gestión Pública, Proyectos de Inversión y Cooperación Internacional. Autor de más de 20 libros y de numerosos artículos especializados. Docente de Post Grado de la UNIVERSIDAD ESAN, de diversas UNIVERSIDADES NACIONALES y de la ESCUELA NACIONAL DE CONTROL DE LA CONTRALORÍA

GENERAL DE LA REPÚBLICA.

Actualidad

Gubernamental Revista de Gobierno & Políticas Públicas

“EL PRESUPUESTO POR RESULTADOS”

CONTENIDO

1. EL MODELO DE LA NUEVA GESTIÓN PÚBLICA (NGP).

2. LA GESTIÓN PÚBLICA POR RESULTADOS (GpR) 3. CARACTERÍSTICAS BÁSICAS DE LA GESTIÓN PÚBLICA POR RESULTADOS 4. PROCESO INTEGRAL DE LA GESTIÓN PÚBLICA POR RESULTADOS 5. PROCESOS ESPECÍFICOS DE LA GESTIÓN PÚBLICA POR RESULTADOS 6. NIVELES DE PLANEAMIENTO POR ÁMBITOS DE GOBIERNO 7. HORIZONTE TEMPORAL DE LOS PLANES 8. ARTICULACIÓN DE PLANES Y PRESUPUESTOS DENTRO DEL SECTOR

PÚBLICO.

9. RELACION DEL PLANEAMIENTO ESTRATÉGICO CON EL PRESUPUESTO Y LA INVERSIÓN PÚBLICA.

10. LOS PLANES, EL PRESUPUESTO Y LOS PROYECTOS DE INVERSIÓN

PÚBLICA. 11. CONCEPTO DE PRESUPUESTO POR RESULTADOS (PpR) 12. COMPARACIÓN DEL PRESUPUESTO POR RESULTADOS CON EL

PRESUPUESTO TRADICIONAL. 13. COMPARACIÓN DE LOS DOS ENFOQUES DE PRESUPUESTO EN CASOS DE

SERVICIOS PÚBLICOS. 14. ALGUNOS MITOS O SUPOSICIONES ERRADAS SOBRE EL PRESUPUESTO

POR RESULTADOS. 15. OBJETIVOS DEL PRESUPUESTO POR RESULTADOS

16. CARACTERÍSTICAS DEL CAMBIO DE ENFOQUE QUE PLANTEA EL

PRESUPUESTO POR RESULTADOS.

17. EL ENFOQUE POR RESULTADOS EN EL PROCESO PRESUPUESTARIO.

18. PROCESO DE PROGRAMACIÓN ESTRATÉGICA DENTRO DEL

PRESUPUESTO POR RESULTADOS.

19. LOS PROGRAMAS PRESUPUESTALES

20. CONTENIDOS MÍNIMOS DE UN PROGRAMA PRESUPUESTAL

BIBLIOGRAFÍA

CARLOS ALBERTO SOTO CAÑEDO

[email protected] / [email protected]

La Nueva Gestión Pública (NGP) busca satisfacer las

necesidades de los ciudadanos a través de una gestión pública

eficaz, eficiente y generadora de impactos positivos en sus niveles

de bienestar. Para este enfoque, es imperativo el desarrollo de

servicios de mayor calidad en un marco de sistemas de control que

permitan transparencia en los procesos de elaboración,

aprobación, ejecución y evaluación de planes, programas y

proyectos y en los resultados obtenidos.

1. EL MODELO DE LA NUEVA GESTIÓN PÚBLICA (NGP).

CARLOS ALBERTO SOTO CAÑEDO

[email protected] / [email protected]

La NGP es el paradigma donde se inscriben los

distintos procesos de cambio en la organización y

gestión de las administraciones públicas. Es un

enfoque que intenta incorporar algunos elementos de

la lógica privada a las organizaciones públicas.

CARLOS ALBERTO SOTO CAÑEDO

[email protected] / [email protected]

En síntesis la NGP está fundamentada sobre:

a. La formulación estratégica de políticas de desarrollo y gestión.

b. La gradual eliminación del modelo burocrático hacia una

GESTIÓN POR RESULTADOS.

c. La creación del valor público.

d. El mejoramiento sostenido de las entidades públicas en función

de sus logros tangibles en atención de sus usuarios (población).

e. El equilibrio macroeconómico con una mayor equidad social.

CARLOS ALBERTO SOTO CAÑEDO

[email protected] / [email protected]

Gestión Pública por Resultados (GpR) es un

proceso estratégico, político y técnico, que parte del

principio del “Estado contractual” en el marco de la NGP,

es decir la relación y vínculo formal que se da entre un

principal (sociedad) y un agente (gobierno) en el cual

ambas partes acuerdan efectos o resultados concretos a

alcanzar con acción del agente y que influyen sobre el

principal, creando valor público.

2. LA GESTIÓN PÚBLICA POR RESULTADOS (GpR)

CARLOS ALBERTO SOTO CAÑEDO

[email protected] / [email protected]

3. CARACTERÍSTICAS BÁSICAS DE LA GESTIÓN PÚBLICA POR RESULTADOS

Orientación a los resultados e impactos, sin perder atención en los insumos,

procesos y productos asociados a ellos.

Insumos Procesos Productos Resultados Impactos

Se movilizan recursos...

.. para desarrollar actividades...

... cuyos productos directos...

.. tengan efectos...

... e impactos sobre el desarrollo.

Enfoque hacia el ciudadano como cliente.

Clara identificación de Unidades de Responsabilidad.

Retroalimentación a los procesos de toma de decisiones del Estado.

Largo, mediano, corto plazo

Formulación Presupuestal

Asignación del Presupuesto

Ejecución (institucional)

Evaluación y control

Planeamiento (nacional, sectorial,

regional, local, institucional)

Gestión para Resultados

Presupuesto por Resultados

Plan por Resultados

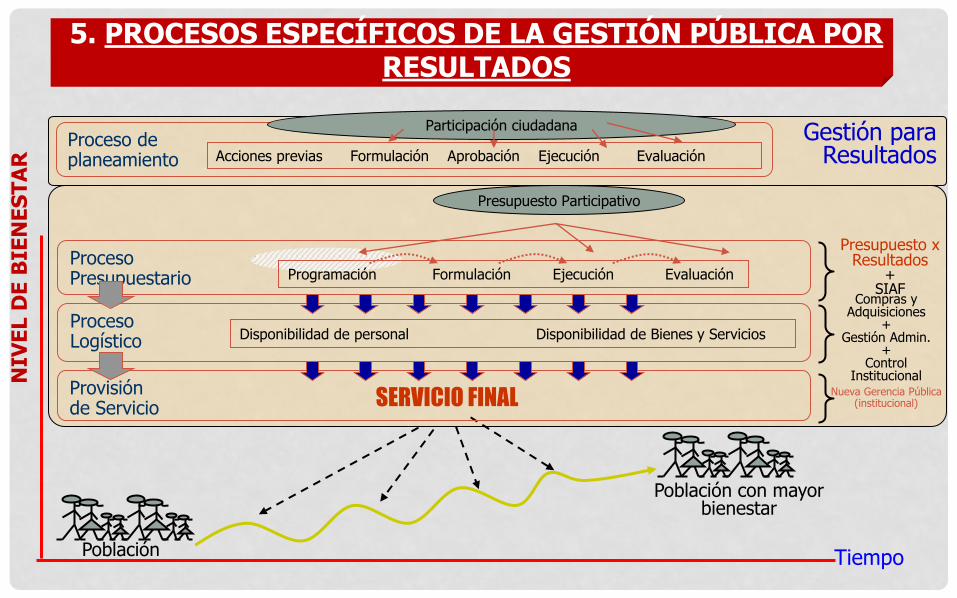

4. PROCESO INTEGRAL DE LA GESTIÓN PÚBLICA POR RESULTADOS

CARLOS ALBERTO SOTO CAÑEDO

Compras y Adquisiciones

+ Gestión Admin.

+ Control

Institucional

Presupuesto x Resultados

+ SIAF

Nueva Gerencia Pública (institucional)

NIV

EL D

E B

IEN

ES

TA

R

Tiempo

SERVICIO FINAL

Población

Población con mayor bienestar

Provisión de Servicio

Proceso Logístico

Proceso Presupuestario

Programación Formulación Ejecución Evaluación

Disponibilidad de personal Disponibilidad de Bienes y Servicios

5. PROCESOS ESPECÍFICOS DE LA GESTIÓN PÚBLICA POR RESULTADOS

Presupuesto Participativo

Gestión para Resultados

Proceso de planeamiento

Acciones previas Formulación Aprobación Ejecución Evaluación

Participación ciudadana

PLAN NACIONAL

PLANES SECTORIALES

ACTIVIDADES INTERREGIONALE

S

PLANES REGIONALES

PLANES LOCALES:

Provinciales

Distritales

POLÍTICAS SECTORIALES DE DESARROLLO

POLÍTICAS REGIONALES DE DESARROLLO

POLÍTICAS LOCALES DE DESARROLLO

GOBIERNO NACIONAL

GOBIERNO REGIONAL

GOBIERNO LOCAL

POLÍTICAS NACIONALES DE DESARROLLO

6. NIVELES DE PLANEAMIENTO POR ÁMBITOS DE GOBIERNO

CORTO PLAZO: Plan operativo con asignación

presupuestal

LARGO PLAZO: Plan orientador y de políticas generales

LARGO O MEDIANO PLAZO:

Plan de acción con metas anuales y programación

anual de proyectos

7. HORIZONTE TEMPORAL DE LOS PLANES

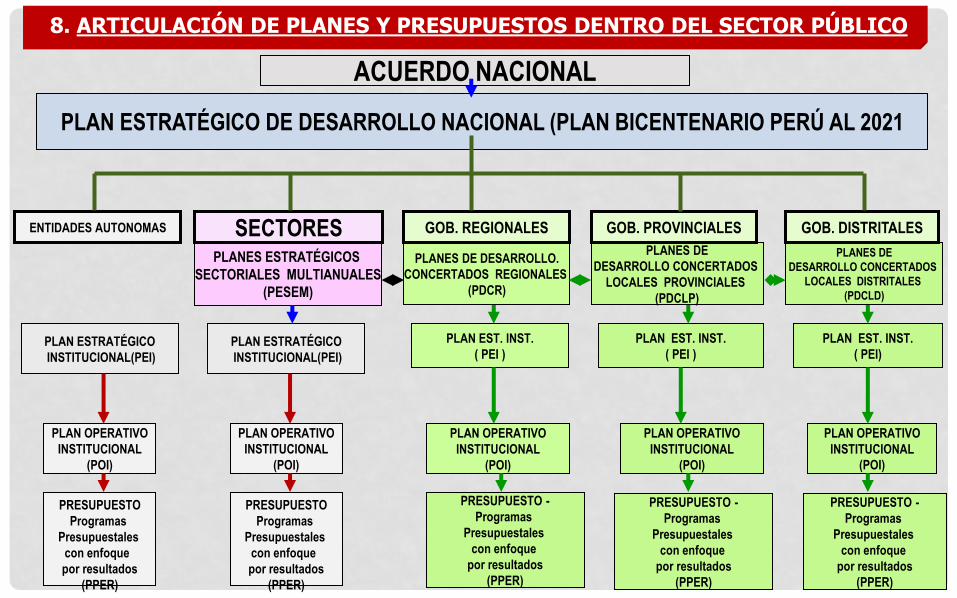

PLAN ESTRATÉGICO DE DESARROLLO

NACIONAL (PLAN BICENTENARIO PERÚ HACIA EL 2021)

PLANES SECTORIALES (PESEM), REGIONALES (PDCR) Y LOCALES (PDCL)

PLANES ESTRATÉGICOS INSTITUCIONALES (PEI)

PLANES OPERATIVOS INSTITUCIONALES (POI)

PLAN ESTRATÉGICO DE DESARROLLO NACIONAL (PLAN BICENTENARIO PERÚ AL 2021

PLANES ESTRATÉGICOS

SECTORIALES MULTIANUALES

(PESEM)

PLANES DE

DESARROLLO CONCERTADOS

LOCALES PROVINCIALES

(PDCLP)

PLANES DE

DESARROLLO CONCERTADOS

LOCALES DISTRITALES

(PDCLD)

PLAN EST. INST.

( PEI )

PLAN OPERATIVO

INSTITUCIONAL

(POI)

PLANES DE DESARROLLO.

CONCERTADOS REGIONALES

(PDCR)

PLAN EST. INST.

( PEI )

PLAN OPERATIVO

INSTITUCIONAL

(POI)

PLAN EST. INST.

( PEI)

PLAN OPERATIVO

INSTITUCIONAL

(POI)

PLAN ESTRATÉGICO

INSTITUCIONAL(PEI)

PLAN OPERATIVO

INSTITUCIONAL

(POI)

PRESUPUESTO

Programas

Presupuestales

con enfoque

por resultados

(PPER)

ENTIDADES AUTONOMAS SECTORES GOB. REGIONALES GOB. PROVINCIALES GOB. DISTRITALES

ACUERDO NACIONAL

8. ARTICULACIÓN DE PLANES Y PRESUPUESTOS DENTRO DEL SECTOR PÚBLICO

PRESUPUESTO -

Programas

Presupuestales

con enfoque

por resultados

(PPER)

PRESUPUESTO -

Programas

Presupuestales

con enfoque

por resultados

(PPER)

PRESUPUESTO -

Programas

Presupuestales

con enfoque

por resultados

(PPER)

PLAN ESTRATÉGICO

INSTITUCIONAL(PEI)

PLAN OPERATIVO

INSTITUCIONAL

(POI)

PRESUPUESTO

Programas

Presupuestales

con enfoque

por resultados

(PPER)

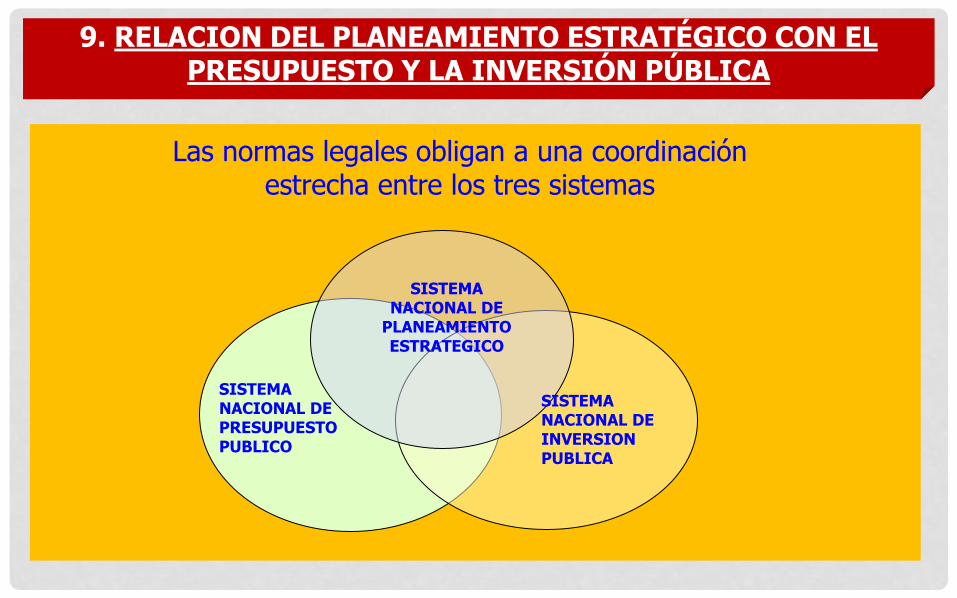

9. RELACION DEL PLANEAMIENTO ESTRATÉGICO CON EL PRESUPUESTO Y LA INVERSIÓN PÚBLICA

SISTEMA NACIONAL DE PRESUPUESTO PUBLICO

SISTEMA NACIONAL DE

PLANEAMIENTO ESTRATEGICO

SISTEMA NACIONAL DE INVERSION PUBLICA

Las normas legales obligan a una coordinación estrecha entre los tres sistemas

Planes Estratégicos de Desarrollo

Presupuesto

Proyectos de Inversión Pública Prioritarios

Programas Estratégicos Prioritarios

10. LOS PLANES, EL PRESUPUESTO Y LOS PROYECTOS DE INVERSIÓN PÚBLICA

Plan Estratégico Institucional

SISTEMA DE PLANEAMIENTO SISTEMA DE PRESUPUESTO

Plan Operativo

Institucional

SISTEMA DE INVERSION PUBLICA - SNIP

CARLOS ALBERTO SOTO CAÑEDO

[email protected] / [email protected]

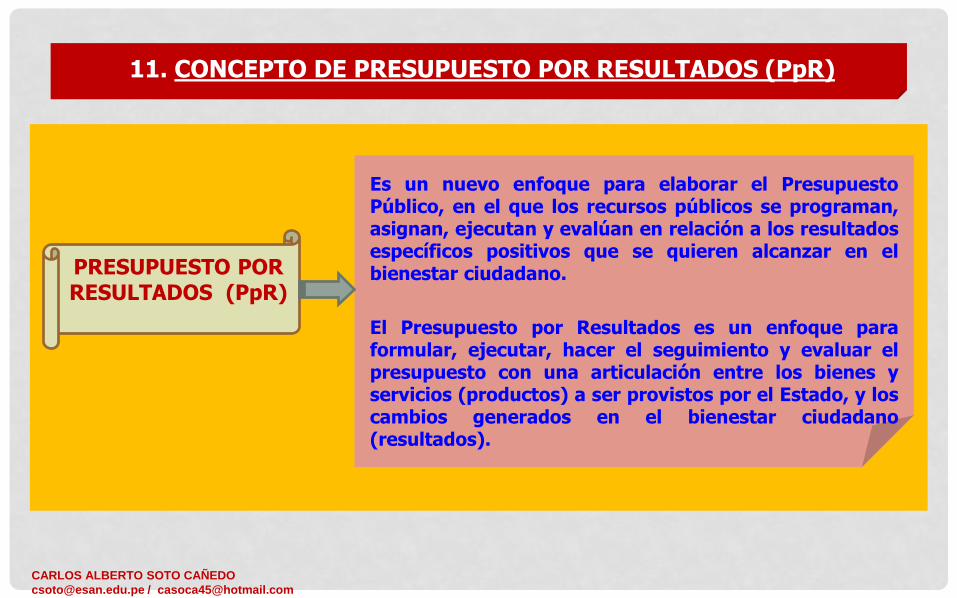

11. CONCEPTO DE PRESUPUESTO POR RESULTADOS (PpR)

PRESUPUESTO POR RESULTADOS (PpR)

Es un nuevo enfoque para elaborar el Presupuesto Público, en el que los recursos públicos se programan, asignan, ejecutan y evalúan en relación a los resultados específicos positivos que se quieren alcanzar en el bienestar ciudadano.

El Presupuesto por Resultados es un enfoque para formular, ejecutar, hacer el seguimiento y evaluar el presupuesto con una articulación entre los bienes y servicios (productos) a ser provistos por el Estado, y los cambios generados en el bienestar ciudadano (resultados).

CARLOS ALBERTO SOTO CAÑEDO

[email protected] / [email protected]

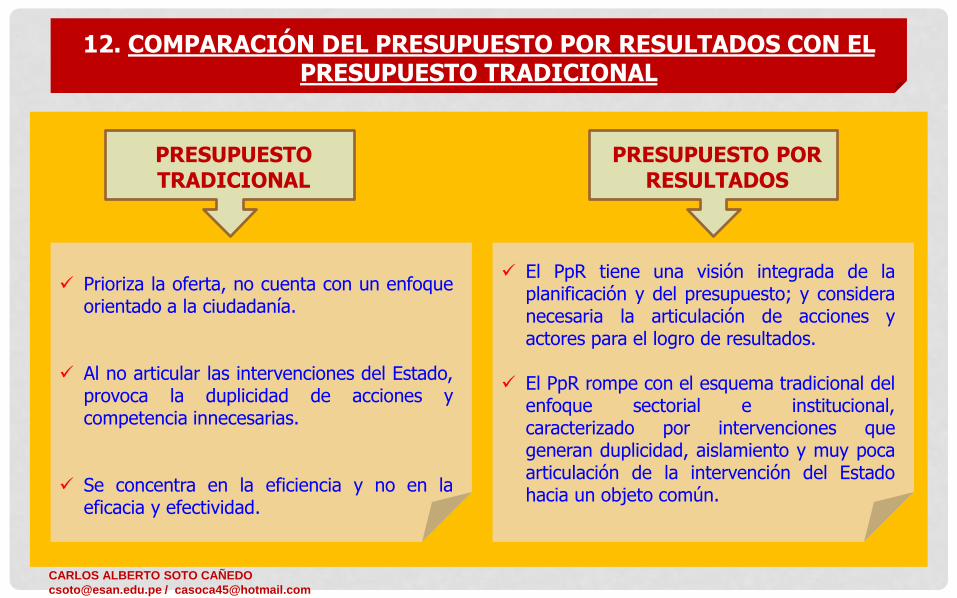

12. COMPARACIÓN DEL PRESUPUESTO POR RESULTADOS CON EL PRESUPUESTO TRADICIONAL

PRESUPUESTO POR RESULTADOS

PRESUPUESTO TRADICIONAL

Prioriza la oferta, no cuenta con un enfoque orientado a la ciudadanía.

Al no articular las intervenciones del Estado, provoca la duplicidad de acciones y competencia innecesarias.

Se concentra en la eficiencia y no en la eficacia y efectividad.

El PpR tiene una visión integrada de la planificación y del presupuesto; y considera necesaria la articulación de acciones y actores para el logro de resultados.

El PpR rompe con el esquema tradicional del enfoque sectorial e institucional, caracterizado por intervenciones que generan duplicidad, aislamiento y muy poca articulación de la intervención del Estado hacia un objeto común.

CARLOS ALBERTO SOTO CAÑEDO

[email protected] / [email protected]

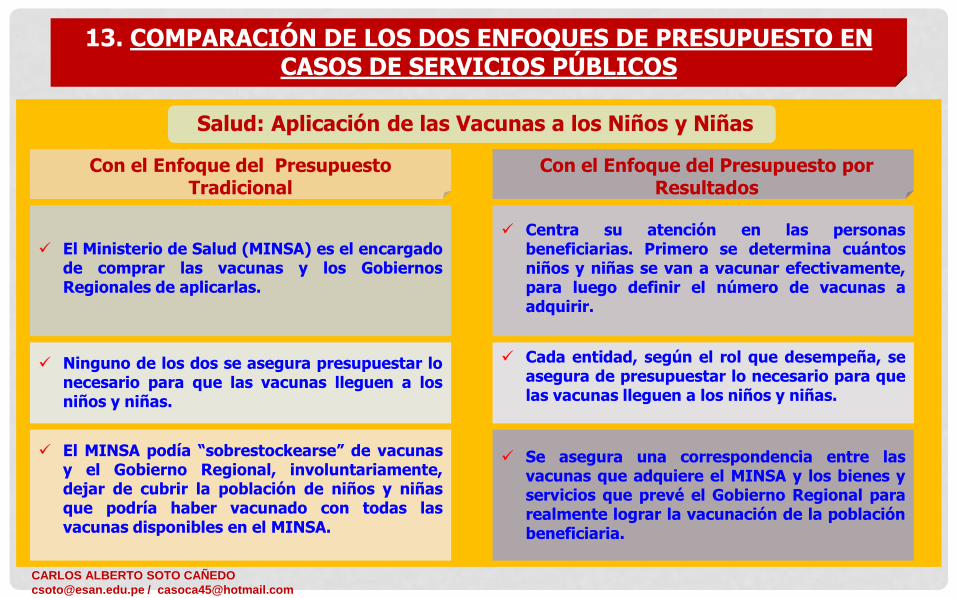

13. COMPARACIÓN DE LOS DOS ENFOQUES DE PRESUPUESTO EN CASOS DE SERVICIOS PÚBLICOS

Salud: Aplicación de las Vacunas a los Niños y Niñas

El Ministerio de Salud (MINSA) es el encargado de comprar las vacunas y los Gobiernos Regionales de aplicarlas.

Con el Enfoque del Presupuesto Tradicional

Ninguno de los dos se asegura presupuestar lo necesario para que las vacunas lleguen a los niños y niñas.

El MINSA podía “sobrestockearse” de vacunas y el Gobierno Regional, involuntariamente, dejar de cubrir la población de niños y niñas que podría haber vacunado con todas las vacunas disponibles en el MINSA.

Centra su atención en las personas beneficiarias. Primero se determina cuántos niños y niñas se van a vacunar efectivamente, para luego definir el número de vacunas a adquirir.

Con el Enfoque del Presupuesto por Resultados

Cada entidad, según el rol que desempeña, se asegura de presupuestar lo necesario para que las vacunas lleguen a los niños y niñas.

Se asegura una correspondencia entre las vacunas que adquiere el MINSA y los bienes y servicios que prevé el Gobierno Regional para realmente lograr la vacunación de la población beneficiaria.

CARLOS ALBERTO SOTO CAÑEDO

[email protected] / [email protected]

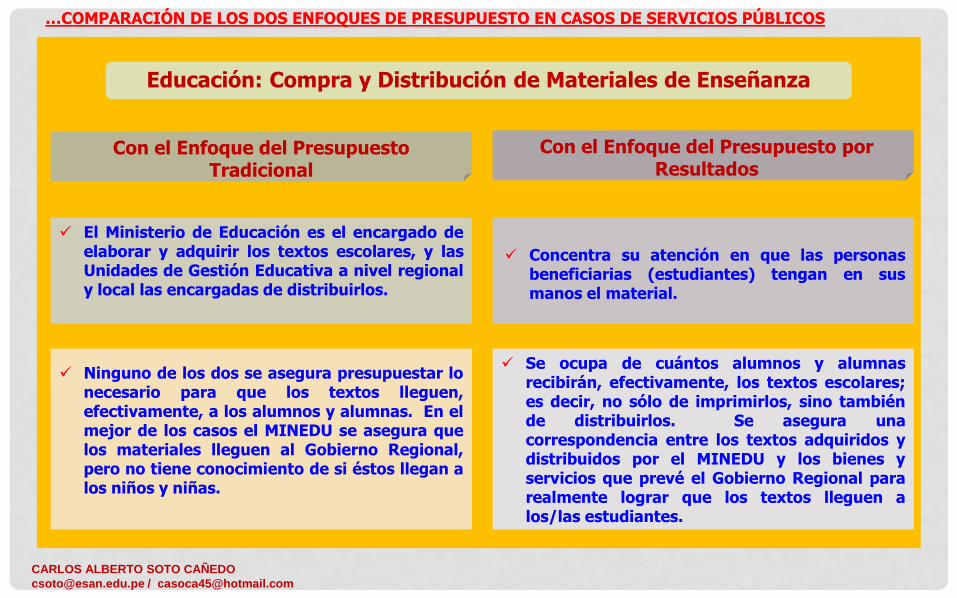

Educación: Compra y Distribución de Materiales de Enseñanza

El Ministerio de Educación es el encargado de elaborar y adquirir los textos escolares, y las Unidades de Gestión Educativa a nivel regional y local las encargadas de distribuirlos.

Con el Enfoque del Presupuesto Tradicional

Ninguno de los dos se asegura presupuestar lo necesario para que los textos lleguen, efectivamente, a los alumnos y alumnas. En el mejor de los casos el MINEDU se asegura que los materiales lleguen al Gobierno Regional, pero no tiene conocimiento de si éstos llegan a los niños y niñas.

Concentra su atención en que las personas beneficiarias (estudiantes) tengan en sus manos el material.

Con el Enfoque del Presupuesto por Resultados

Se ocupa de cuántos alumnos y alumnas recibirán, efectivamente, los textos escolares; es decir, no sólo de imprimirlos, sino también de distribuirlos. Se asegura una correspondencia entre los textos adquiridos y distribuidos por el MINEDU y los bienes y servicios que prevé el Gobierno Regional para realmente lograr que los textos lleguen a los/las estudiantes.

…COMPARACIÓN DE LOS DOS ENFOQUES DE PRESUPUESTO EN CASOS DE SERVICIOS PÚBLICOS

CARLOS ALBERTO SOTO CAÑEDO

[email protected] / [email protected]

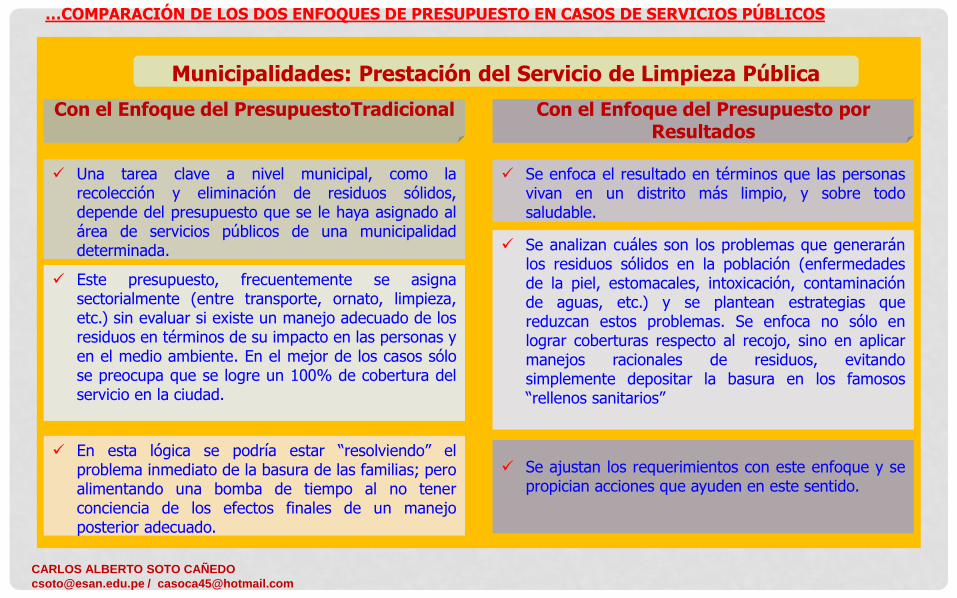

…COMPARACIÓN DE LOS DOS ENFOQUES DE PRESUPUESTO EN CASOS DE SERVICIOS PÚBLICOS

Municipalidades: Prestación del Servicio de Limpieza Pública

Una tarea clave a nivel municipal, como la recolección y eliminación de residuos sólidos, depende del presupuesto que se le haya asignado al área de servicios públicos de una municipalidad determinada.

Con el Enfoque del PresupuestoTradicional

Este presupuesto, frecuentemente se asigna sectorialmente (entre transporte, ornato, limpieza, etc.) sin evaluar si existe un manejo adecuado de los residuos en términos de su impacto en las personas y en el medio ambiente. En el mejor de los casos sólo se preocupa que se logre un 100% de cobertura del servicio en la ciudad.

En esta lógica se podría estar “resolviendo” el problema inmediato de la basura de las familias; pero alimentando una bomba de tiempo al no tener conciencia de los efectos finales de un manejo posterior adecuado.

Se enfoca el resultado en términos que las personas vivan en un distrito más limpio, y sobre todo saludable.

Con el Enfoque del Presupuesto por Resultados

Se analizan cuáles son los problemas que generarán los residuos sólidos en la población (enfermedades de la piel, estomacales, intoxicación, contaminación de aguas, etc.) y se plantean estrategias que reduzcan estos problemas. Se enfoca no sólo en lograr coberturas respecto al recojo, sino en aplicar manejos racionales de residuos, evitando simplemente depositar la basura en los famosos “rellenos sanitarios”

Se ajustan los requerimientos con este enfoque y se propician acciones que ayuden en este sentido.

CARLOS ALBERTO SOTO CAÑEDO

[email protected] / [email protected]

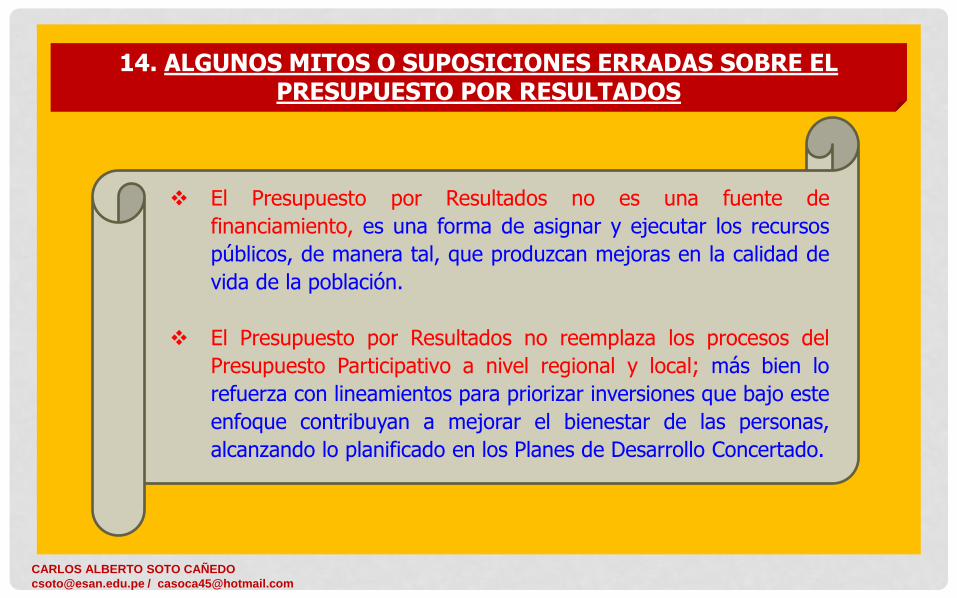

14. ALGUNOS MITOS O SUPOSICIONES ERRADAS SOBRE EL PRESUPUESTO POR RESULTADOS

El Presupuesto por Resultados no es una fuente de

financiamiento, es una forma de asignar y ejecutar los recursos

públicos, de manera tal, que produzcan mejoras en la calidad de

vida de la población.

El Presupuesto por Resultados no reemplaza los procesos del

Presupuesto Participativo a nivel regional y local; más bien lo

refuerza con lineamientos para priorizar inversiones que bajo este

enfoque contribuyan a mejorar el bienestar de las personas,

alcanzando lo planificado en los Planes de Desarrollo Concertado.

CARLOS ALBERTO SOTO CAÑEDO

[email protected] / [email protected]

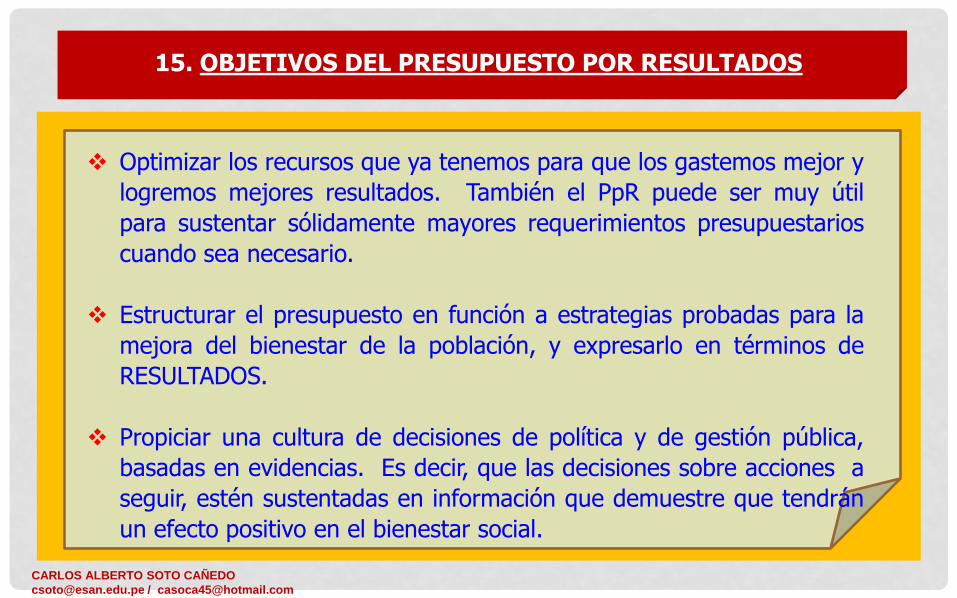

15. OBJETIVOS DEL PRESUPUESTO POR RESULTADOS

Optimizar los recursos que ya tenemos para que los gastemos mejor y

logremos mejores resultados. También el PpR puede ser muy útil

para sustentar sólidamente mayores requerimientos presupuestarios

cuando sea necesario.

Estructurar el presupuesto en función a estrategias probadas para la

mejora del bienestar de la población, y expresarlo en términos de

RESULTADOS.

Propiciar una cultura de decisiones de política y de gestión pública,

basadas en evidencias. Es decir, que las decisiones sobre acciones a

seguir, estén sustentadas en información que demuestre que tendrán

un efecto positivo en el bienestar social.

CARLOS ALBERTO SOTO CAÑEDO

[email protected] / [email protected]

…OBJETIVOS DEL PRESUPUESTO POR RESULTADOS

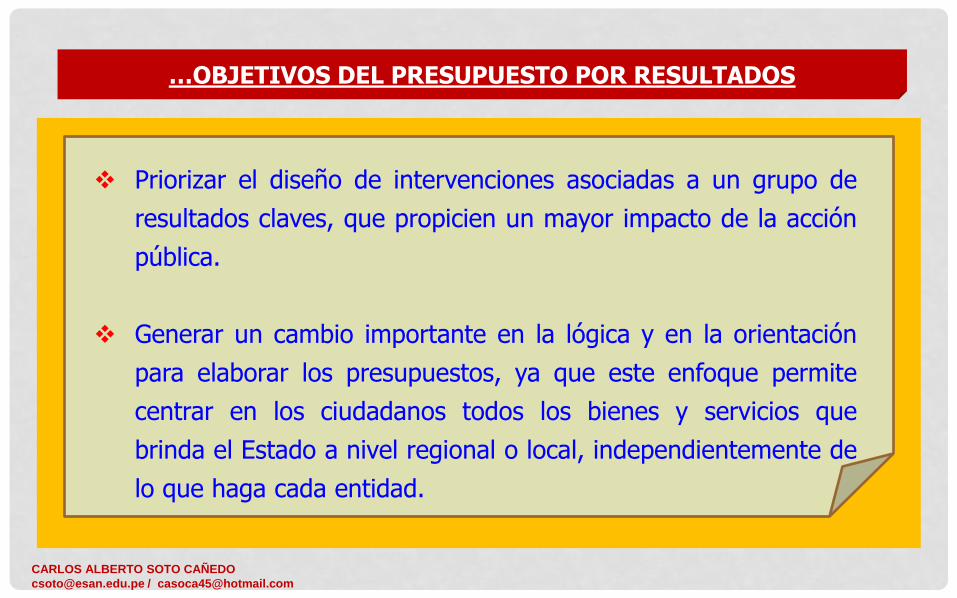

Priorizar el diseño de intervenciones asociadas a un grupo de

resultados claves, que propicien un mayor impacto de la acción

pública.

Generar un cambio importante en la lógica y en la orientación

para elaborar los presupuestos, ya que este enfoque permite

centrar en los ciudadanos todos los bienes y servicios que

brinda el Estado a nivel regional o local, independientemente de

lo que haga cada entidad.

CARLOS ALBERTO SOTO CAÑEDO

[email protected] / [email protected]

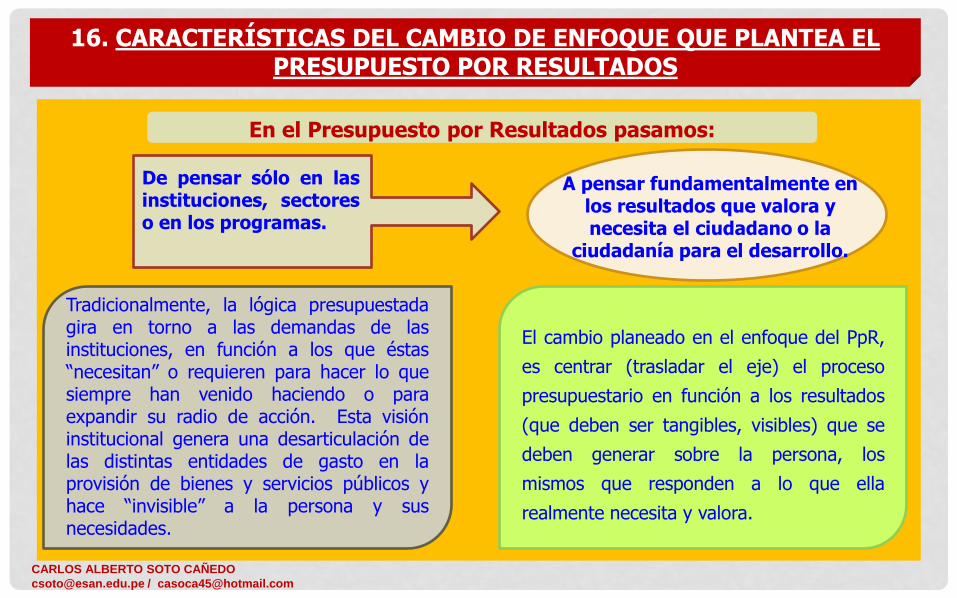

16. CARACTERÍSTICAS DEL CAMBIO DE ENFOQUE QUE PLANTEA EL PRESUPUESTO POR RESULTADOS

En el Presupuesto por Resultados pasamos:

De pensar sólo en las instituciones, sectores o en los programas.

A pensar fundamentalmente en los resultados que valora y necesita el ciudadano o la

ciudadanía para el desarrollo.

Tradicionalmente, la lógica presupuestada gira en torno a las demandas de las instituciones, en función a los que éstas “necesitan” o requieren para hacer lo que siempre han venido haciendo o para expandir su radio de acción. Esta visión institucional genera una desarticulación de las distintas entidades de gasto en la provisión de bienes y servicios públicos y hace “invisible” a la persona y sus necesidades.

El cambio planeado en el enfoque del PpR,

es centrar (trasladar el eje) el proceso

presupuestario en función a los resultados

(que deben ser tangibles, visibles) que se

deben generar sobre la persona, los

mismos que responden a lo que ella

realmente necesita y valora.

CARLOS ALBERTO SOTO CAÑEDO

[email protected] / [email protected]

…CARACTERÍSTICAS DEL CAMBIO DE ENFOQUE QUE PLANTEA EL PRESUPUESTO POR RESULTADOS

…En el Presupuesto por Resultados pasamos:

De los insumos A productos y resultados

En lugar de programar, formular, aprobar,

ejecutar y evaluar el presupuesto a base de

los insumos requeridos (cantidad de

vacunas, cantidad de textos escolares, etc.).

Nos centramos en formular, aprobar,

ejecutar y evaluar el presupuesto a base del

producto final (bien o servicio) a ser

entregado a la población. Ejemplo: “Niños y

niñas con vacuna completa de acuerdo a su

edad”.

CARLOS ALBERTO SOTO CAÑEDO

[email protected] / [email protected]

…CARACTERÍSTICAS DEL CAMBIO DE ENFOQUE QUE PLANTEA EL PRESUPUESTO POR RESULTADOS

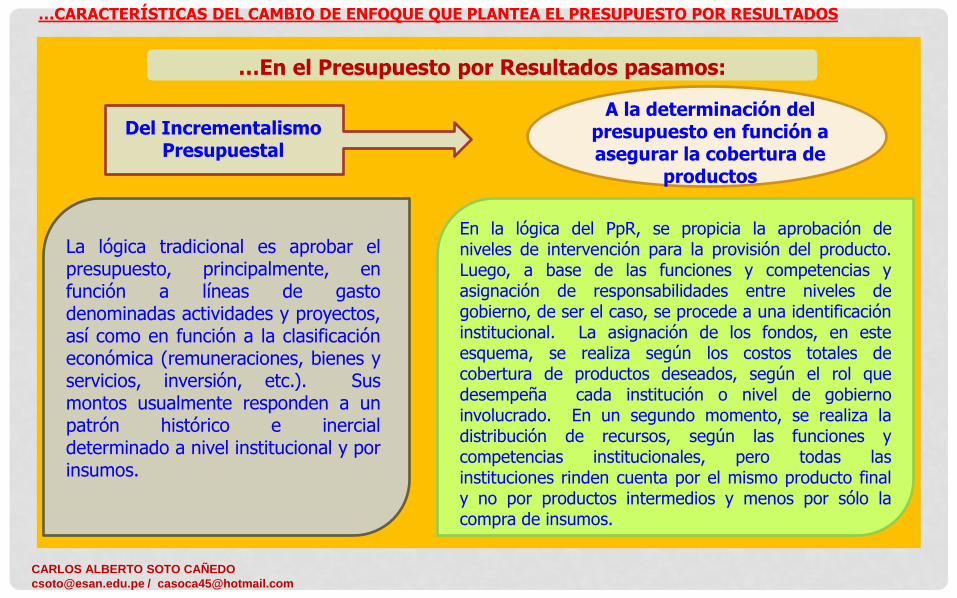

…En el Presupuesto por Resultados pasamos:

Del Incrementalismo Presupuestal

A la determinación del presupuesto en función a asegurar la cobertura de

productos

La lógica tradicional es aprobar el presupuesto, principalmente, en función a líneas de gasto denominadas actividades y proyectos, así como en función a la clasificación económica (remuneraciones, bienes y servicios, inversión, etc.). Sus montos usualmente responden a un patrón histórico e inercial determinado a nivel institucional y por insumos.

En la lógica del PpR, se propicia la aprobación de niveles de intervención para la provisión del producto. Luego, a base de las funciones y competencias y asignación de responsabilidades entre niveles de gobierno, de ser el caso, se procede a una identificación institucional. La asignación de los fondos, en este esquema, se realiza según los costos totales de cobertura de productos deseados, según el rol que desempeña cada institución o nivel de gobierno involucrado. En un segundo momento, se realiza la distribución de recursos, según las funciones y competencias institucionales, pero todas las instituciones rinden cuenta por el mismo producto final y no por productos intermedios y menos por sólo la compra de insumos.

CARLOS ALBERTO SOTO CAÑEDO

[email protected] / [email protected]

…CARACTERÍSTICAS DEL CAMBIO DE ENFOQUE QUE PLANTEA EL PRESUPUESTO POR RESULTADOS

…En el Presupuesto por Resultados pasamos:

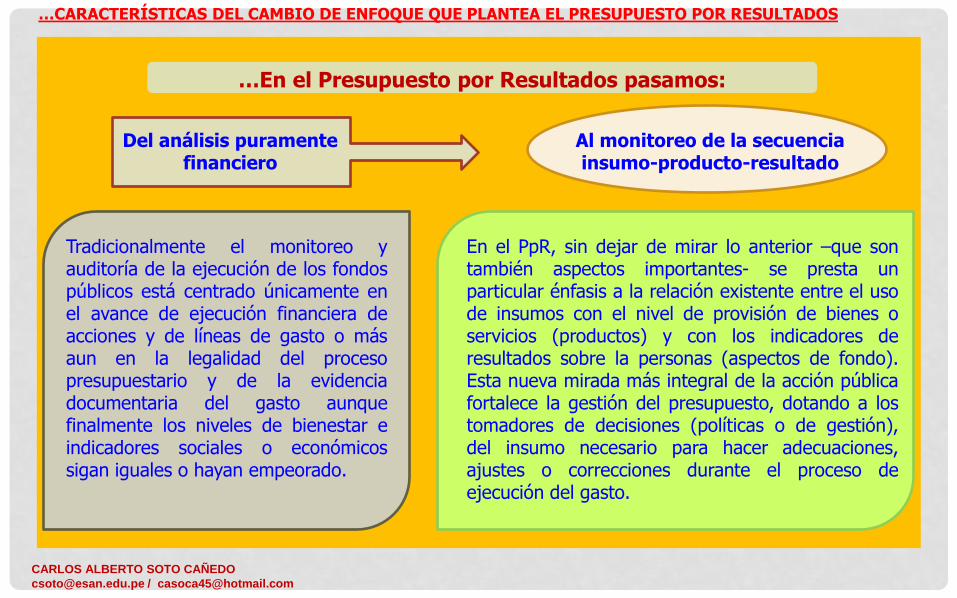

Del análisis puramente financiero

Al monitoreo de la secuencia insumo-producto-resultado

Tradicionalmente el monitoreo y auditoría de la ejecución de los fondos públicos está centrado únicamente en el avance de ejecución financiera de acciones y de líneas de gasto o más aun en la legalidad del proceso presupuestario y de la evidencia documentaria del gasto aunque finalmente los niveles de bienestar e indicadores sociales o económicos sigan iguales o hayan empeorado.

En el PpR, sin dejar de mirar lo anterior –que son también aspectos importantes- se presta un particular énfasis a la relación existente entre el uso de insumos con el nivel de provisión de bienes o servicios (productos) y con los indicadores de resultados sobre la personas (aspectos de fondo). Esta nueva mirada más integral de la acción pública fortalece la gestión del presupuesto, dotando a los tomadores de decisiones (políticas o de gestión), del insumo necesario para hacer adecuaciones, ajustes o correcciones durante el proceso de ejecución del gasto.

CARLOS ALBERTO SOTO CAÑEDO

[email protected] / [email protected]

…CARACTERÍSTICAS DEL CAMBIO DE ENFOQUE QUE PLANTEA EL PRESUPUESTO POR RESULTADOS

…En el Presupuesto por Resultados pasamos:

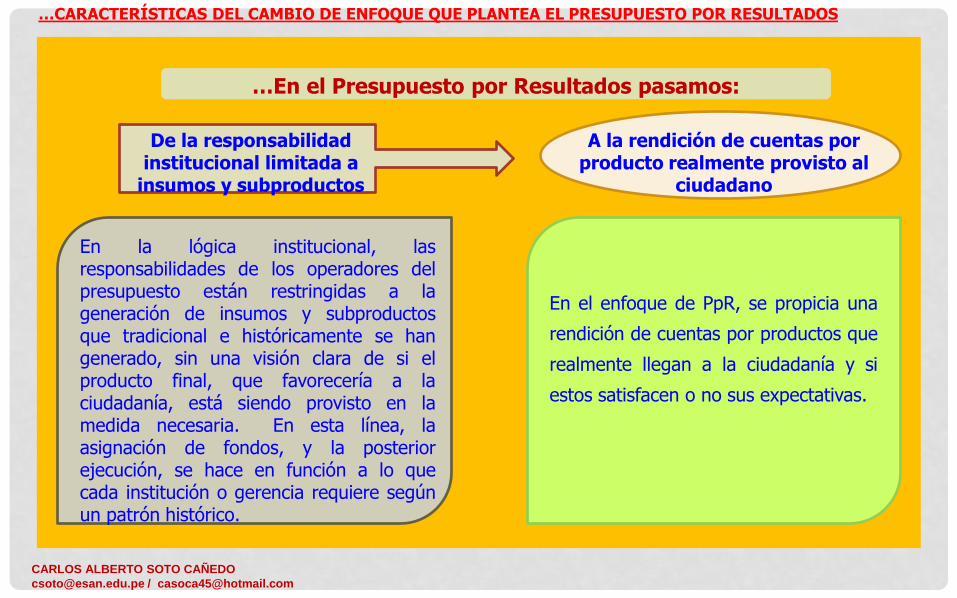

De la responsabilidad institucional limitada a

insumos y subproductos

A la rendición de cuentas por producto realmente provisto al

ciudadano

En la lógica institucional, las responsabilidades de los operadores del presupuesto están restringidas a la generación de insumos y subproductos que tradicional e históricamente se han generado, sin una visión clara de si el producto final, que favorecería a la ciudadanía, está siendo provisto en la medida necesaria. En esta línea, la asignación de fondos, y la posterior ejecución, se hace en función a lo que cada institución o gerencia requiere según un patrón histórico.

En el enfoque de PpR, se propicia una

rendición de cuentas por productos que

realmente llegan a la ciudadanía y si

estos satisfacen o no sus expectativas.

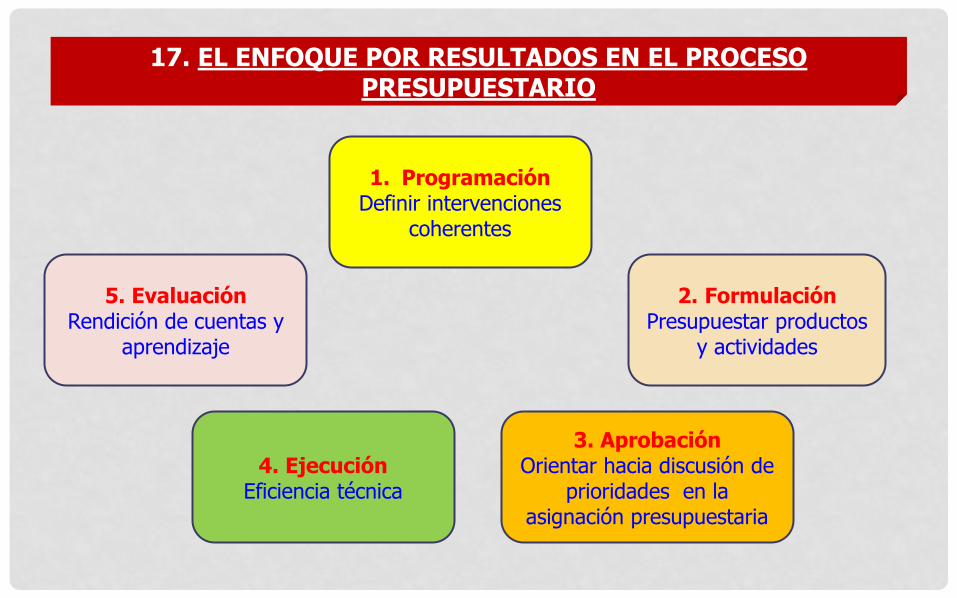

17. EL ENFOQUE POR RESULTADOS EN EL PROCESO PRESUPUESTARIO

1. Programación Definir intervenciones

coherentes

2. Formulación Presupuestar productos

y actividades

3. Aprobación Orientar hacia discusión de

prioridades en la asignación presupuestaria

4. Ejecución Eficiencia técnica

5. Evaluación Rendición de cuentas y

aprendizaje

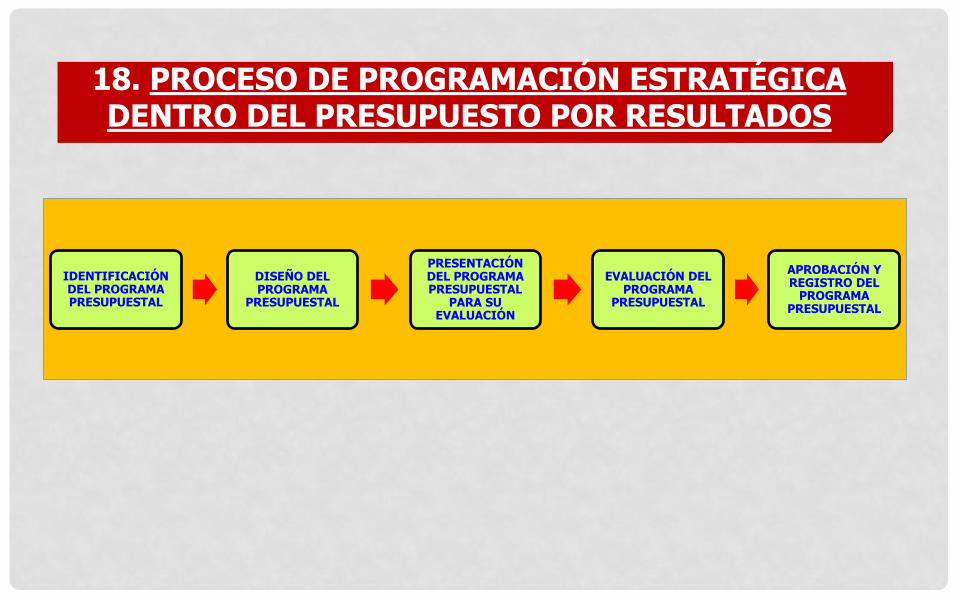

18. PROCESO DE PROGRAMACIÓN ESTRATÉGICA DENTRO DEL PRESUPUESTO POR RESULTADOS

IDENTIFICACIÓN DEL PROGRAMA PRESUPUESTAL

DISEÑO DEL PROGRAMA

PRESUPUESTAL

PRESENTACIÓN DEL PROGRAMA PRESUPUESTAL

PARA SU EVALUACIÓN

EVALUACIÓN DEL PROGRAMA

PRESUPUESTAL

APROBACIÓN Y REGISTRO DEL

PROGRAMA PRESUPUESTAL

19. LOS PROGRAMAS PRESUPUESTALES*

CARLOS ALBERTO SOTO CAÑEDO [email protected] / [email protected]

Los programas presupuestales (antes denominados programas presupuestales estratégicos) son unidades de programación de las acciones del Estado que se realizan en cumplimiento de las funciones encomendadas a favor de la sociedad. Su existencia se justifica por la necesidad de lograr un resultado para una población objetivo, en concordancia con los objetivos estratégicos de la política de Estado formulados por el Centro Nacional de Planeamiento Estratégico (CEPLAN), órgano rector del Sistema Nacional de Planeamiento Estratégico, pudiendo involucrar a entidades de diferentes sectores y niveles de gobierno.

Las entidades públicas implementan programas presupuestales o participan

de la ejecución de los mismos, sujetándose a la metodología y directivas establecidas por el Ministerio de Economía y Finanzas, a través de la Dirección General de Presupuesto Público.

* Según la Dirección General de Presupuesto Público (DGPP) del Ministerio de Economía y Finanzas (MEF). Consulta al Portal del MEF: www.mef.gob.pe. 18/01/2013.

…LOS PROGRAMAS PRESUPUESTALES

CARLOS ALBERTO SOTO CAÑEDO [email protected] / [email protected]

El responsable del programa presupuestal es el titular de la

entidad que tiene a cargo la implementación de dicho programa,

quien, además, debe dar cuenta sobre el diseño, uso de los recursos

públicos asignados y el logro de los resultados esperados. En el caso

de programas presupuestales que involucren a más de una entidad,

la responsabilidad recae en el titular de la entidad que ejerce la

rectoría de la política pública correspondiente a dicho programa

presupuestal. El titular de la entidad puede designar a un

responsable técnico del programa presupuestal, el que tiene

funciones relacionadas con el diseño, implementación, seguimiento y

evaluación del programa.

…LOS PROGRAMAS PRESUPUESTALES

CARLOS ALBERTO SOTO CAÑEDO [email protected] / [email protected]

El seguimiento se realiza sobre los avances en la ejecución presupuestal y el cumplimiento de metas en su dimensión física. Dicho seguimiento está a cargo del Ministerio de Economía y Finanzas, a través de la Dirección General de Presupuesto Público, para lo cual los responsables entregan información cierta, suficiente y adecuada que incluya las medidas adoptadas, las acciones desarrolladas para la mejora de la ejecución y los ajustes incorporados en los diseños de los programas presupuestales.

…LOS PROGRAMAS PRESUPUESTALES

CARLOS ALBERTO SOTO CAÑEDO [email protected] / [email protected]

El Ministerio de Economía y Finanzas, a través de la Dirección

General de Presupuesto Público, consolida semestralmente el

avance de la ejecución de los programas presupuestales, conforme

al registro de información realizado por las entidades responsables

de los programas presupuestales en los sistemas correspondientes,

para su publicación en la página web del Ministerio de Economía y

Finanzas y su remisión en resumen ejecutivo a la Comisión de

Presupuesto y Cuenta General de la República del Congreso de la

República y a la Contraloría General de la República. Dicho

resumen ejecutivo detallará la información analizada a nivel de

programa presupuestal.

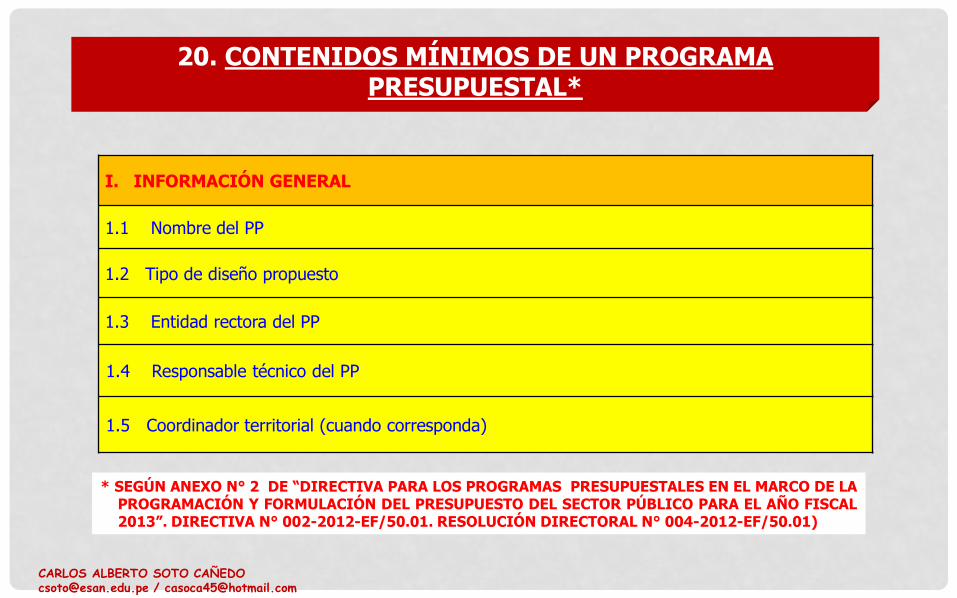

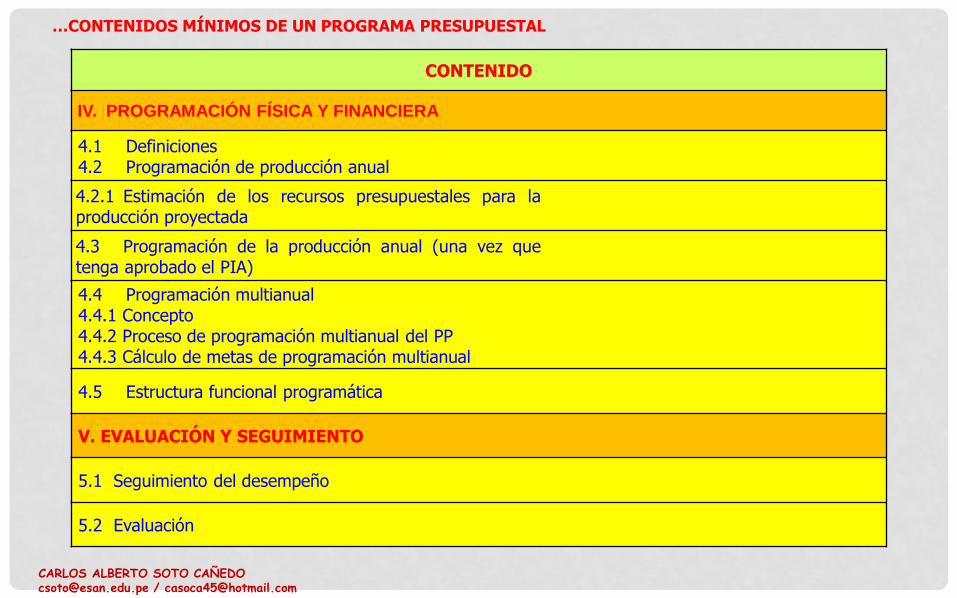

20. CONTENIDOS MÍNIMOS DE UN PROGRAMA PRESUPUESTAL*

I. INFORMACIÓN GENERAL

1.1 Nombre del PP

1.2 Tipo de diseño propuesto

1.3 Entidad rectora del PP

1.4 Responsable técnico del PP

1.5 Coordinador territorial (cuando corresponda)

* SEGÚN ANEXO N° 2 DE “DIRECTIVA PARA LOS PROGRAMAS PRESUPUESTALES EN EL MARCO DE LA PROGRAMACIÓN Y FORMULACIÓN DEL PRESUPUESTO DEL SECTOR PÚBLICO PARA EL AÑO FISCAL 2013”. DIRECTIVA N° 002-2012-EF/50.01. RESOLUCIÓN DIRECTORAL N° 004-2012-EF/50.01)

CARLOS ALBERTO SOTO CAÑEDO [email protected] / [email protected]

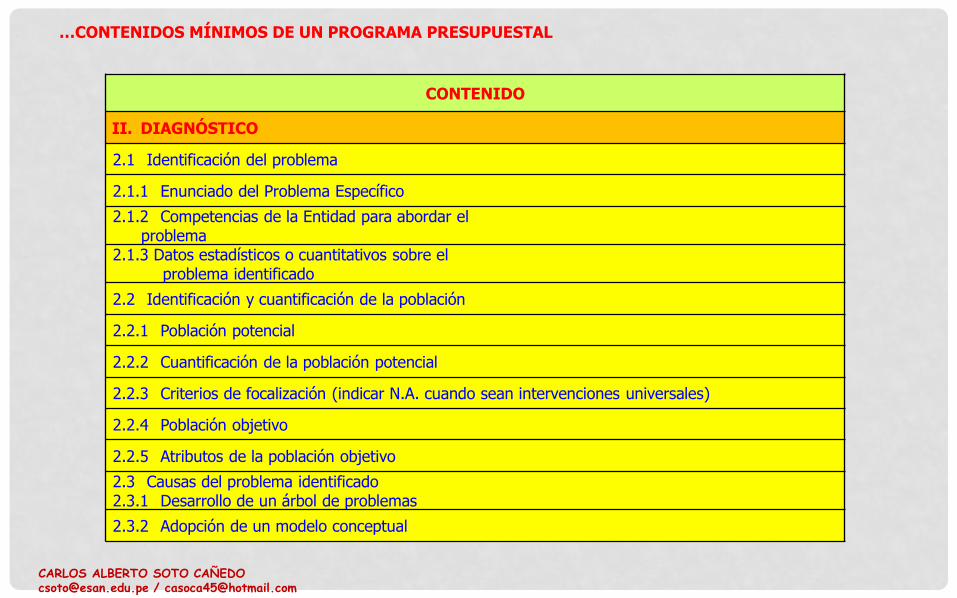

CONTENIDO

II. DIAGNÓSTICO

2.1 Identificación del problema

2.1.1 Enunciado del Problema Específico

2.1.2 Competencias de la Entidad para abordar el problema

2.1.3 Datos estadísticos o cuantitativos sobre el problema identificado

2.2 Identificación y cuantificación de la población

2.2.1 Población potencial

2.2.2 Cuantificación de la población potencial

2.2.3 Criterios de focalización (indicar N.A. cuando sean intervenciones universales)

2.2.4 Población objetivo

2.2.5 Atributos de la población objetivo

2.3 Causas del problema identificado 2.3.1 Desarrollo de un árbol de problemas

2.3.2 Adopción de un modelo conceptual

…CONTENIDOS MÍNIMOS DE UN PROGRAMA PRESUPUESTAL

CARLOS ALBERTO SOTO CAÑEDO [email protected] / [email protected]

CONTENIDO

III. DISEÑO DEL PROGRAMA

3.1 Resultado específico

3.2 Análisis de medios

3.3 Análisis de alternativas

3.3.1 Análisis de la efectividad de las alternativas de intervención

3.4 Transición de las alternativas al producto

3.5 Actividades, tareas e insumos

3.6 Indicadores desempeño

3.7 Supuestos

3.8 Vinculación del PP con su Resultado Final

3.9 Matriz lógica del PP

…CONTENIDOS MÍNIMOS DE UN PROGRAMA PRESUPUESTAL

CARLOS ALBERTO SOTO CAÑEDO [email protected] / [email protected]

CONTENIDO

IV. PROGRAMACIÓN FÍSICA Y FINANCIERA

4.1 Definiciones 4.2 Programación de producción anual

4.2.1 Estimación de los recursos presupuestales para la producción proyectada

4.3 Programación de la producción anual (una vez que tenga aprobado el PIA)

4.4 Programación multianual 4.4.1 Concepto 4.4.2 Proceso de programación multianual del PP 4.4.3 Cálculo de metas de programación multianual

4.5 Estructura funcional programática

V. EVALUACIÓN Y SEGUIMIENTO

5.1 Seguimiento del desempeño

5.2 Evaluación

…CONTENIDOS MÍNIMOS DE UN PROGRAMA PRESUPUESTAL

CARLOS ALBERTO SOTO CAÑEDO [email protected] / [email protected]

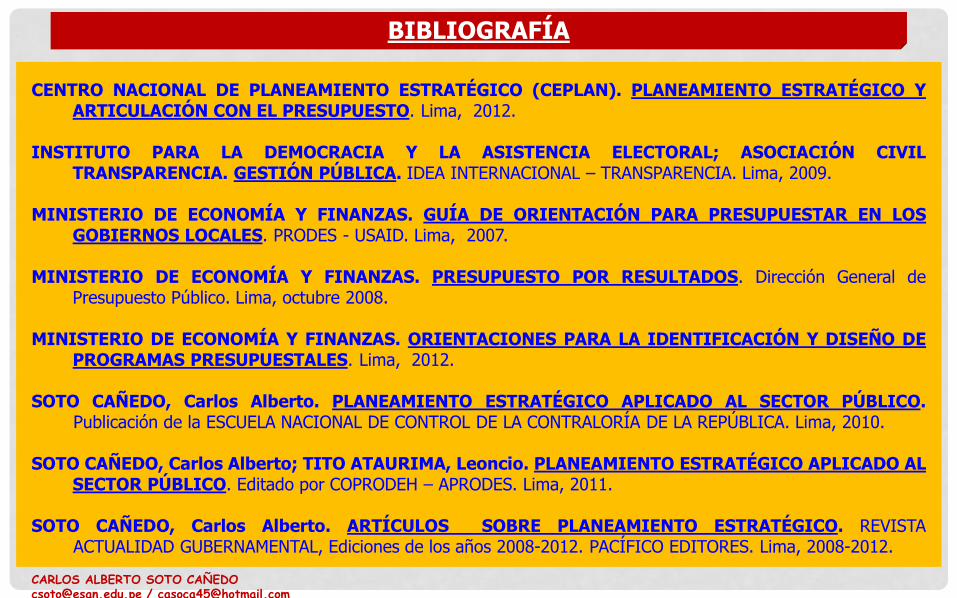

BIBLIOGRAFÍA

CENTRO NACIONAL DE PLANEAMIENTO ESTRATÉGICO (CEPLAN). PLANEAMIENTO ESTRATÉGICO Y ARTICULACIÓN CON EL PRESUPUESTO. Lima, 2012.

INSTITUTO PARA LA DEMOCRACIA Y LA ASISTENCIA ELECTORAL; ASOCIACIÓN CIVIL

TRANSPARENCIA. GESTIÓN PÚBLICA. IDEA INTERNACIONAL – TRANSPARENCIA. Lima, 2009. MINISTERIO DE ECONOMÍA Y FINANZAS. GUÍA DE ORIENTACIÓN PARA PRESUPUESTAR EN LOS

GOBIERNOS LOCALES. PRODES - USAID. Lima, 2007. MINISTERIO DE ECONOMÍA Y FINANZAS. PRESUPUESTO POR RESULTADOS. Dirección General de

Presupuesto Público. Lima, octubre 2008. MINISTERIO DE ECONOMÍA Y FINANZAS. ORIENTACIONES PARA LA IDENTIFICACIÓN Y DISEÑO DE

PROGRAMAS PRESUPUESTALES. Lima, 2012. SOTO CAÑEDO, Carlos Alberto. PLANEAMIENTO ESTRATÉGICO APLICADO AL SECTOR PÚBLICO.

Publicación de la ESCUELA NACIONAL DE CONTROL DE LA CONTRALORÍA DE LA REPÚBLICA. Lima, 2010. SOTO CAÑEDO, Carlos Alberto; TITO ATAURIMA, Leoncio. PLANEAMIENTO ESTRATÉGICO APLICADO AL

SECTOR PÚBLICO. Editado por COPRODEH – APRODES. Lima, 2011. SOTO CAÑEDO, Carlos Alberto. ARTÍCULOS SOBRE PLANEAMIENTO ESTRATÉGICO. REVISTA

ACTUALIDAD GUBERNAMENTAL, Ediciones de los años 2008-2012. PACÍFICO EDITORES. Lima, 2008-2012. CARLOS ALBERTO SOTO CAÑEDO [email protected] / [email protected]