6183 sayili amme alacaklarinin tahsİl usulÜ hakkinda kanun uygulamasi

DESCRIPTION

6183 SAYILI AMME ALACAKLARININ TAHSİL USULÜ HAKKINDA KANUN UYGULAMASI. 6183 SAYILI KANUN. · KAMU ALACAĞININ ÖDENMESİ · SÜRESİNDE ÖDENMEYEN ALACAKLARA UYGULANACAK MALİ MÜEYYİDELER · SÜRESİNDE ÖDENMEYEN ALACAKLARIN ZOR ALIM YOLUYLA TAHSİLİ - PowerPoint PPT PresentationTRANSCRIPT

1

6183 SAYILI AMME 6183 SAYILI AMME ALACAKLARININ TAHSİL ALACAKLARININ TAHSİL

USULÜ HAKKINDA KANUN USULÜ HAKKINDA KANUN UYGULAMASIUYGULAMASI

2

· KAMU ALACAĞININ ÖDENMESİ · SÜRESİNDE ÖDENMEYEN ALACAKLARA UYGULANACAK MALİ MÜEYYİDELER · SÜRESİNDE ÖDENMEYEN ALACAKLARIN ZOR ALIM YOLUYLA TAHSİLİ · KAMU ALACAĞININ TAHSİL GÜVENLİĞİNİ SAĞLAMAK İÇİN ALINACAK TEDBİRLER · KAMU ALACAĞININ TAHSİL ZAMANAŞIMI VE TERKİNİ (SİLİNMESİ) HÜKÜMLERİNİ DÜZENLER.

6183 SAYILI KANUN

3

VERGİ, RESİM, HARÇ, GECİKME ZAMMI, GECİKME FAİZİ, CEZA, TAKİP GİDERLERİ GİBİ KAMU HUKUKUNDAN DOĞAN ALACAKLARININ TAKİP VE TAHSİL USULÜNÜ DÜZENLER BU İDARELERİN SÖZLEŞME GİBİ ÖZEL HUKUK HÜKÜMLERİNE TABİ ALACAKLARI İÇİN BU KANUN HÜKÜMLERİ UYGULANMAZ. AMME ALACAKLARI ASLİ VE FER’İ ALACAK OLARAK İKİ GRUPTA TOPLANIR. VERGİ, RESİM, HARÇLAR GİBİ ALACAKLAR ASLİ ALACAK, BU ALACAKLAR ÜZERİNDEN HESAPLANAN GECİKME ZAMMI VE GECİKME FAİZİ GİBİ ALACAKLAR FER’İ ALACAKTIR.

6183 SAYILI KANUN

DEVLETİN İL ÖZEL İDARELERİNİN BELEDİYELERİN

4

6183 SAYILI KANUNUN 6183 SAYILI KANUNUN KAPSAMIKAPSAMI

6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunun Kapsamı;

a) Alacak Türleri,

b) Alacaklılar,

bakımından iki şekilde tasniflenebilinir.

5

ALACAKLILAR BAKIMINDANALACAKLILAR BAKIMINDAN

Alacakları 6183 Kanuna göre takip edilecekler;

A) 6183 sayılı Kanunun 1. Maddesinde yer verilen Devlet, İl Özel İdareleri ve Belediyeler,

B) Özel Kanunlarında alacakları 6183 sayılı Kanuna

göre tahsil edileceği belirtilmiş olanlar (TMSF, SSK vb.),

Girmektedir.

6

5018 sayılı Kanunda Devlet5018 sayılı Kanunda Devlet

01.01.2005 tarihinde yürürlüğe giren 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununda bütçe türlerini;

A) Merkezi Yönetim Bütçesi,B) Mahalli İdareler Bütçesi,C) Sosyal Güvenlik Kurumları Bütçesi,

Olmak üzere 3 çeşit olarak belirlemiştir.

7

Merkezi Yönetim BütçesiMerkezi Yönetim Bütçesi Merkezi Yönetim Bütçesi kendi içinde 3 alt bütçe

türünü barındırır.

A) Genel Bütçe: Devlet Tüzel Kişiliğine dahil olan kamu idarelerinin bütçesidir. (51 adet Kamu idaresi)

B) Özel Bütçe: YÖK ve Devlet Üniversiteleri (96 adet) ile bazı kamu idareleri (35 adet)(toplam 131).

C) Düzenleyici ve Denetleyici Kurum Bütçesi: TMSF hariç olmak üzere 8 adet.

8

DEVLET nedir?DEVLET nedir?

5018 sayılı Kanun Uyarınca

DEVLET:Genel Bütçeye dahil 51 adet

kamu idaresinden oluşan Kamu

Tüzel Kişiliğidir.

9

6183 sayılı Kanun ve Devlet6183 sayılı Kanun ve Devlet

Bu itibarla, 6183 sayılı Kanun hükümlerine göre alacakları takip edilen Devlet, Genel

Bütçeye dahil kamu idarelerinden oluşmaktadır.

10

ALACAK TÜRLERİ BAKIMINDANALACAK TÜRLERİ BAKIMINDAN A) 6183 SAYILI KANUN HÜKÜMLERİNE GÖRE

TAKİP EDİLECEK ALACAKLAR; 1) 6183 sayılı Kanunun 1. Maddesinde belirtilen alacaklar

– Asli Alacaklar (Vergi, Harç, Para Cezası, vb.)– Fer’i Alacaklar (Gecikme Zammı, G. Faizi, Faiz vb.)– Takip Masrafları (İlan, depo, nakliye, tellaliye vb.)– Kamu hizmetinden doğan alacaklar

2) Özel Kanunlarında 6183 sayılı Kanuna göre takip ve tahsil edileceği belirtilen alacaklar (Kaynak kullanımı destekleme, Prim destekleme, Doğrudan gelir desteği vb.)

11

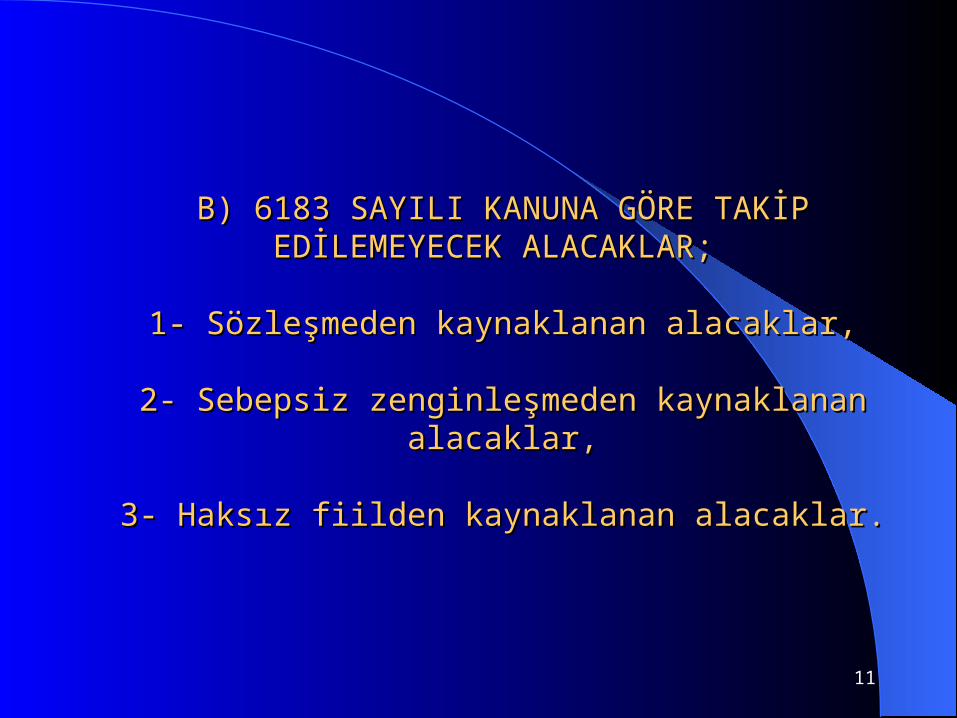

B) 6183 SAYILI KANUNA GÖRE TAKİP B) 6183 SAYILI KANUNA GÖRE TAKİP EDİLEMEYECEK ALACAKLAR; EDİLEMEYECEK ALACAKLAR;

1- Sözleşmeden kaynaklanan alacaklar,1- Sözleşmeden kaynaklanan alacaklar,

2- Sebepsiz zenginleşmeden kaynaklanan alacaklar,2- Sebepsiz zenginleşmeden kaynaklanan alacaklar,

3- Haksız fiilden kaynaklanan alacaklar.3- Haksız fiilden kaynaklanan alacaklar.

12

6183 SAYILI KANUNUN KAPSAMI6183 SAYILI KANUNUN KAPSAMI

I.ALACAKLI AMME İDARESİ AÇISINDANI.ALACAKLI AMME İDARESİ AÇISINDAN

DEVLETE İL ÖZEL İDARELERİNE BELEDİYELERE

AİT

II.ALACAĞIN MAHİYETİ AÇISINDAN

ASLİ KAMU FERİ KAMU KAMU HİZMETLERİNİN TAKİP ÇEŞİTLİ KANUNLARLAALACAKLARI ALACAKLARI YAPILMASI SIRASINDA MASRAFLARI BU KANUNA GÖRE

TAHSİLİ DOĞAN ALACAKLAR ÖNGÖRÜLEN

ALACAKLAR

-Vergi -Gecikme Zammı -Kur Farkı -Bu Kanunun -Kaynak Kullanımını-Resim -Gecikme Faizi -Yemeklik Bedeli uygulanması Destekleme Primi-Harç -Faiz -Katılma Payları sırasında haciz, -İhracatta Vergi İadesi-Mahkeme -Pişmanlık Zammı satış, nakliye ,ilan -Teşvik Primleri vb. Masrafı vb. işlemleri nedeniyle yapılan harcamalar

13

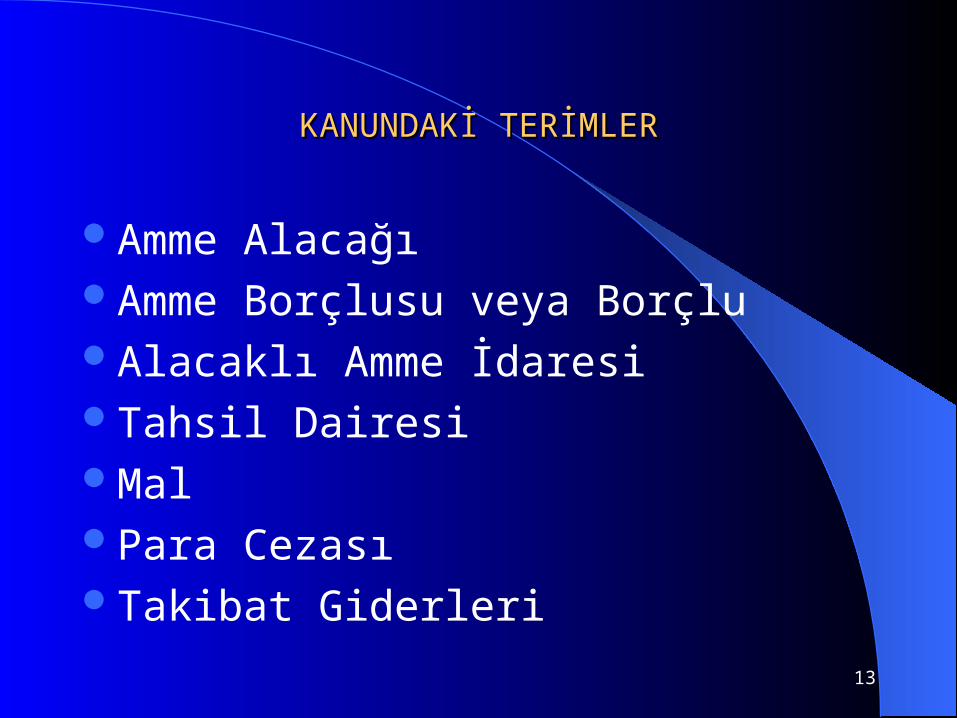

KANUNDAKİ TERİMLERKANUNDAKİ TERİMLER

Amme AlacağıAmme Borçlusu veya BorçluAlacaklı Amme İdaresiTahsil Dairesi MalPara CezasıTakibat Giderleri

14

AMME BORÇLUSUAMME BORÇLUSU

HAKİKİ ŞAHIS HÜKMİ ŞAHIS VERGİ VERGİ YABANCI MÜKELLEFLERİ SORUMLULARI KEFİL ŞAHIS KURUM T EMSİLCİSİ-Gerçek kişi -Tüzel Kişilik -Vergi Kanunları -Verginin -Bu Kanuna -Yabancı vergi mükellefi mükellef ve gereğince ödenmesi göre borçlu şahıs ve ya da sorumlusu vergi kendilerine bakımından ile birlikte kurumların olmasa da borçlu sorumlusu vergi borcu sorumlu müteselsil Türkiye’dekiolabilir. Sıfatı yanında terettüp eden olan kişiler sorumlu temsilcileriÖr. Trafik Para bu sıfatları kişiler olan kişi Cezası dışında da Gelir V. Gelir(St.) vb. borçlu olabilir Kurumlar V. Para Cezaları Emlak V. vb. M İRASÇILAR KANUNİ TEMSİLCİLER -Murise ait -Veli, Vasi, Kayyum borçları ödemek -Şirketlerde; (Murahhas Aza) zorunda olan kişiler Müdürler, Yönetim Kurulu Üyeleri vb.

AMME ALACAKLARININ AMME ALACAKLARININ KORUNMA HÜKÜMLERİKORUNMA HÜKÜMLERİ

16

AMME ALACAKLARININ KORUNMASI İLE İLGİLİ HÜKÜMLERAMME ALACAKLARININ KORUNMASI İLE İLGİLİ HÜKÜMLER

TEMİNAT İHTİYATİ İHTİYATİ DİĞER KORUMA HÜKÜMLERİ

İSTEME HACİZ TAHAKKUK

* AMME ALACAĞININ ÖNCELİK HAKKI

* VERGİ SORUMULULARININ TAKİBİ

* İADELERİN MEVCUT BORCA MAHSUBU

* İPTAL DAVALARI

* TASFİYE MEMURLARININ SORUMLULUĞU

* ORTAKLIĞIN FESHİNİ İSTEME.

* LİMİTED ŞİRKET ORTAKLARININ

SORUMLULUĞU

* KANUNİ TEMSİLCİLERİN SORUMLULUĞU

* BİRLEŞME, DEVİR VE ŞEKİL

DEĞİŞTİRMEDE SORUMLULUK

* YURT DIŞI ÇIKIŞ YASAĞI UYGULAMASI

Teminat İstemeTeminat İsteme

Madde 9 – (4369 sayılı Kanunun 81/B-1 maddesi ile değişen ibare Yürürlük: 1.1.1999) 213 sayılı Vergi Usul Kanununun 344 üncü maddesi uyarınca vergi ziyaı cezası kesilmesini gerektiren haller ile 359 uncu maddesinde sayılan hallere temas eden bir amme alacağının salınması için gerekli muamelelere başlanılmış olduğu takdirde vergi incelemesine yetkili memurlarca yapılan ilk hesaplara göre belirtilen miktar üzerinden tahsil dairelerince teminat istenir.

18

6183 SAYILI KANUNUN 9 UNCU 6183 SAYILI KANUNUN 9 UNCU MADDESİNE GÖRE TEMİNAT MADDESİNE GÖRE TEMİNAT

İSTENMESİNİ GEREKTİREN HALLERİSTENMESİNİ GEREKTİREN HALLER

213 SAYILI VERGİ USUL KANUNU 344.MADDESİNE GÖRE VERGİ ZİYAICEZASI KESİLMESİNİGEREKTİREN

HALLER

TÜRKİYE’DE İKAMETGAHIBULUNMAYAN AMME BORÇLUSUNUNDURUMUNUN AMMEALACAĞININ TAHSİLİNİNTEHLİKEDEOLDUĞUNU GÖSTEREN HALLER

213 SAYILI VERGİ USUL KANUNU 359. MADDESİN GÖRE CEZA VERİLMESİ GEREKEN HALLER

Teminat Kimden İstenir ?Teminat Kimden İstenir ?

-Amme Borçlusu

-Şahıs Kanuni Temsilcileri

-Şirket Ortakları

-Kefiller

-Şirket Kanuni temsilcileri

Teminat İstemede SüreTeminat İstemede Süre

6183 sayılı Kanunda özel bir düzenleme bulunmamaktadır. Ancak Kanunun 8 inci maddesi ile atıfta bulunulan 213 sayılı Vergi Usul Kanunun 14 üncü maddesine göre borçluya en az 15 günlük süre verilmesi gerekmektedir.

21

Teminat Olarak Alınan Teminat Olarak Alınan Kıymetlerin MuhafazasıKıymetlerin Muhafazası

Para Teminat Mektubu Tahvil-Bono Hisse Senedi

Vergi Dairesi veznesinde saklanır.

Menkul ve Gayrimenkul Mallar

Haciz varakalarına istinaden haczedilir.

22

Teminat Olarak Kabul Edilen DeğerlerTeminat Olarak Kabul Edilen Değerler 1. Para2.Bankalar ve özel finans kurumları tarafından verilen süresiz

teminat mektupları, (Değişik: 17/9/2004 – 5234/7 md.) 3. Hazine Müsteşarlığınca ihraç edilen Devlet iç borçlanma

senetleri veya bu senetler yerine düzenlenen belgeler (Nominal bedele faiz dahil edilerek ihraç edilmiş ise bu işlemlerde anaparaya tekabül eden satış değerleri esas alınır.), (Değişik: 17/9/2004 – 5234/7 md.)

4. Hükümetçe belli edilecek Milli Esham ve Tahvilat “Bu esham ve tahvilat, teminatın kabul edilmesine en yakın borsa cetvelleri üzerinden %15 noksanıyla değerlendirilir.

5. İlgililer veya ilgililer lehine üçüncü şahıslar tarafından gösterilen ve alacaklı amme idarelerince haciz varakalarına müsteniden haczedilen menkul ve gayrimenkul mallar

Şahsi KefaletŞahsi Kefalet

Madde 11 – 10’uncu maddeye göre teminat sağlayamayanlar muteber bir şahsı müteselsil kefil ve müşterek müteselsil borçlu gösterebilir.

Teminat Hükmünde Olan EşyaTeminat Hükmünde Olan EşyaMadde 12 – Bar, otel, han, pansiyon, çalgılı

yerler, sinemalar, oyun ve dans yerleri, birahane, meyhane, genelevler içerisinde bulunan eşya ve malzeme 2004 sayılı İcra ve İflas Kanununun 270, 271’inci maddeleri hükümleri mahfuz kalmak şartıyla bu müesseselerin işletilmesinden doğan amme borçlarına karşı teminat hükmündedir.

VERGİ DAİRESİ İŞLEM YÖNERGESİNDE VERGİ DAİRESİ İŞLEM YÖNERGESİNDE

İHTİYATİ HACİZ TANIMIİHTİYATİ HACİZ TANIMI

“İlerde tahakkuk edecek olan veya henüz vadesi gelmemiş bulunan yada vadesi geçtiği halde ödeme emri tebliğ edilmemiş bulunan amme alacağının tahsil güvenliğini sağlamak üzere yapılan hacze, ihtiyati haciz denir.”

26

İHTİYATİ HACİZ HANGİ HALLERDE İHTİYATİ HACİZ HANGİ HALLERDE UYGULANABİLİR ?UYGULANABİLİR ?

a) Henüz tahakkuk etmemiş borçlarla ilgili olabilirb) Tahakkuk etmiş olduğu halde ödeme vadesi

gelmemiş borçlarc) Tahakkuk etmiş ve ödeme vadesi de gelmiş

olduğu halde henüz ödeme emri tebliğ edilmemiş amme alacağı

- Ödeme emrinin tebliğinden sonra ihtiyati haciz uygulanmaz, kesin hacze gidilir

27

İHTİYATİ HACİZ

ALACAKLI AMME İDARESİNİN MAHALLİ EN BÜYÜKMEMURUNUN KARARI

(VALİ-KAYMAKAM/VERGİ DAİRESİ BAŞKANI )(tevkil yok)

SÜRESİZDİR

NEDENLERİ

6183/9. Md.Gereğince

Teminat İstenmesiniGerektiren Haller.

Borçlunun Belli Bir İkametgahının Bulunmaması

Borçlunun Kaçması,*Kaçma*Mallarını Kaçırma*Hileli Yollara Sapma İhtimali Olması

Borçlunun Mal Bildiriminde BulunmamasıVeya Noksan Bildirimde

Bulunması

Borçlu Hakkında Para Cezasını gerektirecek

Bir fiil nedeniyle Kamu davası açılması

Borçlunun teminat veya Kefil göstermemesi

Şahsi kefil teklifinin reddedilmesi

İptal davasıaçılmasını

gerektiren hallerin bulunması

28

İHTİYATİ HACİZDE MUHATAPİHTİYATİ HACİZDE MUHATAP

Asıl Borçlu

Kanuni Temsilciler veDiğer Sorumluların Durumu-Limited Şirket Ortakları-Kanuni Temsilciler-Kefiller, yabancı şahıs vekurum temsilcileri-Mirasçıların Sorumluluğu- Şahıs Şirket Ortakları

29

İHTİYATİ HACİZDE USULİHTİYATİ HACİZDE USUL

a) Tahakkuk etmemiş amme alacakları için ihtiyati tahakkuk kararı alınması

b) İhtiyati haciz kararı alınması

c) İhtiyati haciz varakasının düzenlenip onaylanması

İhtiyati Hacizde Borçlu Tarafından İhtiyati Hacizde Borçlu Tarafından Gösterilen Teminat (Madde-14)Gösterilen Teminat (Madde-14)

İhtiyaten haczolunan mallar istenildiği zaman para veya ayın olarak verilmek ve bu hususu temin için malların kıymetleri depo edilmek yahut tahsil dairesinin bulunduğu mahalde ikametgah sahibi bir şahıs müteselsil kefil gösterilmek şartıyla borçluya ve mal üçüncü şahıs yedinde haczolunmuşsa bir taahhüt senedi alınarak kendisine bırakılabilir.

31

İHTİYATİ HACZE KARŞI VERGİ İHTİYATİ HACZE KARŞI VERGİ MAHKEMESİNDE DAVA AÇMA MAHKEMESİNDE DAVA AÇMA

(Madde-15)(Madde-15) Haklarında ihtiyati haciz tatbik

olunanlar haczin tatbiki, gıyapta yapılan hacizlerde haczin tebliği tarihinden itibaren 7 gün içinde alacaklı vergi dairesine ait vergi davası işlerine bakan vergi mahkemesi nezdinde ihtiyati haciz sebebine itiraz edebilirler.

32

İHTİYATİ HACZİN KALDIRILMASIİHTİYATİ HACZİN KALDIRILMASI

6183/16.Md. GereğinceMenkul Mallar ve Şahsi

Kefalet Hariç Teminat Gösterilmesi

İhtiyati Hacze İlişkinNihai

Yargı Kararı(2577/28.Md.)

İhtiyati Hacze Konu Kamu Alacağının Kaldırılmasına İlişkin Nihai Yargı Kararı

213 Sayılı Vergi UsulKanunu Hükümlerine

Göre Hataların Düzeltilmesi

İHTİYATİ TAHAKKUKİHTİYATİ TAHAKKUK

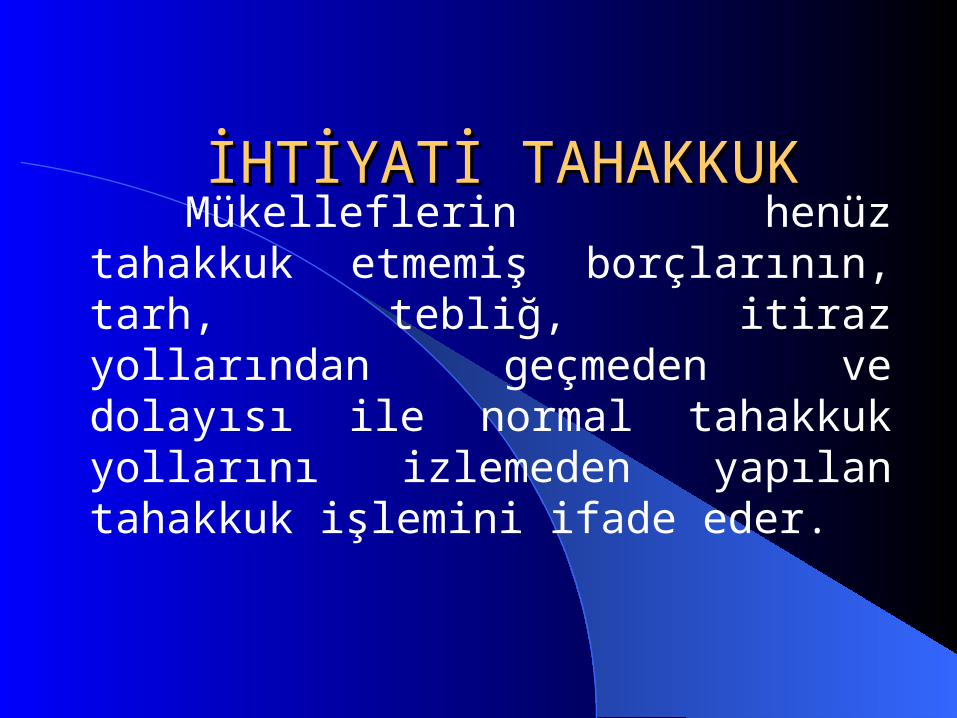

Mükelleflerin henüz tahakkuk etmemiş borçlarının, tarh, tebliğ, itiraz yollarından geçmeden ve dolayısı ile normal tahakkuk yollarını izlemeden yapılan tahakkuk işlemini ifade eder.

34

İHTİYATİ TAHAKKUK

VERGİ DAİRESİ MÜDÜRÜNÜN YAZILI İSTEĞİ

DEFTERDARIN/VERGİ DAİRESİ BAŞKANININ KARARI

NEDENLERİ

6183/9. Md.Gereğince

Teminat İstenmesiniGerektiren Haller.

Borçlunun Belli Bir İkametgahının Bulunmaması

-Borçlu Kaçmışsa-Kaçması, Mallarını Kaçırması, Hileli Yollara Sapması İhtimali Varsa

Borçlu Mal Bildiriminde Bulunmamışsa

Veya Noksan BildirimdeBulunmuşsa

Borçlu Hakkında Amme Alacağının Tahsiline

Engel Olduğu İddiasıylaTakibe Girişilmesi

Teşebbüsün Muvazaalı Olduğu, Gerçekte

Başkasına Ait OlduğuHususunda Delil

Elde Edilmesi

35

İHTİYATİ TAHAKKUKUN İHTİYATİ TAHAKKUKUN UYGULANACAĞI AMME ALACAKLARIUYGULANACAĞI AMME ALACAKLARI

- Gelir Vergisi (Geçici Vergi dahil)- Kurumlar Vergisi (Geçici Vergi dahil)- KDV- Damga Vergisi- Özel Tüketim Vergisi- Özel İletişim Vergisi- Şans Oyunları Vergisi- Banka ve Sigorta Muameleleri Vergisi- Veraset ve İntikal Vergisi- Bu Vergilerin Gecikme Faizi ve Vergi Aslına Bağlı Vergi Cezaları

36

İHTİYATİ TAHAKKUKUN DÜZELTİLMESİİHTİYATİ TAHAKKUKUN DÜZELTİLMESİ

İLGİLİ VERGİ KANUNUNA GÖREYAPILAN TAHAKKUKA

GÖRE DÜZELTME

213 Sayılı Vergi UsulKanunu Hükümlerine

Göre Hataların Düzeltilmesi

YARGI KARARINA GÖRE DÜZELTME

37

İHTİYATİ TAHAKKUKA İTİRAZ İHTİYATİ TAHAKKUKA İTİRAZ (Madde-20)(Madde-20)

Haklarında ihtiyati tahakkuk üzerine ihtiyati haciz tatbik olunanlar ihtiyati tahakkuk sebeplerine ve miktarına 15’inci madde gereğince itirazda bulunabilirler.

38

DİĞER KORUNMA HÜKÜMLERİDİĞER KORUNMA HÜKÜMLERİ- Amme Alacaklarında Rüçhan Hakkı (Madde.21)- Amme Alacaklarında Rüçhan Hakkı (Madde.21)- Amme Alacaklarını Kesip Ödemek Mecburiyetinde Olanlar (Madde.22)- Amme Alacaklarını Kesip Ödemek Mecburiyetinde Olanlar (Madde.22)- Tahsil Edilen Amme Alacaklarından Yapılacak Reddiyat Sebebiyle - Tahsil Edilen Amme Alacaklarından Yapılacak Reddiyat Sebebiyle Mahsuplar (Madde.23)Mahsuplar (Madde.23)- İptal Davası Açılması (Madde.24)- İptal Davası Açılması (Madde.24)- Hükümsüz Sayılmada Zamanaşımı (Madde.26)- Hükümsüz Sayılmada Zamanaşımı (Madde.26)- İvazsız Tasarrufların Hükümsüzlüğü (Madde.27)- İvazsız Tasarrufların Hükümsüzlüğü (Madde.27)- Bağışlama Sayılan Tasarruflar (Madde.28)- Bağışlama Sayılan Tasarruflar (Madde.28)- Hükümsüz Sayılan Diğer Tasarruflar (Madde.29)- Hükümsüz Sayılan Diğer Tasarruflar (Madde.29)- Amme Alacağının Tahsiline İmkan Bırakmamak Amacıyla Yapılan - Amme Alacağının Tahsiline İmkan Bırakmamak Amacıyla Yapılan Tasarruflar (Madde.30)Tasarruflar (Madde.30)- Üçüncü Şahısların Hakları ve Mecburiyetleri (Madde.31)- Üçüncü Şahısların Hakları ve Mecburiyetleri (Madde.31)- Tasfiye hali (Madde.32,33)- Tasfiye hali (Madde.32,33)- Ortaklığın Feshini İsteme (Madde.34)- Ortaklığın Feshini İsteme (Madde.34)- Limited Şirkette Amme Borçları (Madde.35)- Limited Şirkette Amme Borçları (Madde.35)- Kanuni Temsilcilerin Sorumluluğu (Mükerrer Madde 35)- Kanuni Temsilcilerin Sorumluluğu (Mükerrer Madde 35)- Birleşme, Devir, Bölünme ve Şekil Değiştirme Halleri (Madde.36)- Birleşme, Devir, Bölünme ve Şekil Değiştirme Halleri (Madde.36)- Yurt Dışına Çıkış Yasağı Uygulaması- Yurt Dışına Çıkış Yasağı Uygulaması

39

AMME ALACAĞI ÖDENMEDEN YAPILMAYACAK İŞLEMLER İLE İŞLEM YAPANLARIN SORUMLULUKLARI:

4/1/2002 tarihli ve 4734 sayılı Kamu İhale Kanunu kapsamına giren kurumların bu Kanun kapsamında hak sahiplerine yapacakları ödemeler ile kanun, kararname ve diğer mevzuatla nakdi olarak sağlanan Devlet yardımları, teşvikler ve destekler nedeniyle yapılacak ödemelerde ve 2/7/1964 tarihli ve 492 sayılı Harçlar Kanununa ekli tarifelerde yer alan ticaret sicil harçlarından kayıt ve tescil harçları, noter harçlarından senet, mukavelename ve kağıtlardan alınan harçlar, tapu ve kadastro harçlarından tapu işlemlerine ilişkin alınan harçlar, gemi ve liman harçları ile diploma harçları hariç olmak üzere (8) sayılı tarifeye konu harçlar ve trafik harçlarına mevzu işlemler ile 26/5/1981 tarihli ve 2464 sayılı Belediye Gelirleri Kanununda yer alan bina inşaat harcı ve yapı kullanma izin harcına mevzu işlemlerde; Maliye Bakanlığına bağlı tahsil dairelerine vadesi geçmiş borcun bulunmadığına ilişkin belge aranılması zorunluluğu getirmeye, bu kapsama girecek amme alacaklarını tür, tutar ve işlemler itibarıyla topluca veya ayrı ayrı tespit etmeye, zorunluluk getirilen işlemlerde hangi hallerde bu zorunluluğun aranılmayacağını ve maddenin uygulamasına ilişkin usul ve esasları belirlemeye Maliye Bakanlığı yetkilidir.

Takibata selahiyetli tahsil dairesince, bu madde kapsamında getirilen zorunluluğa rağmen borcun olmadığına dair belgeyi aramaksızın işlem tesis eden kurum ve kuruluşlara ikibin Yeni Türk Lirası idari para cezası verilir. İdari para cezası, ilgilisine tebliğ tarihinden itibaren bir ay içinde ödenir. İdari para cezasına karşı tebliğ tarihini takip eden otuz gün içinde idare mahkemesinde dava açılabilir.

40

ŞİRKETLERİN TASNİFİŞİRKETLERİN TASNİFİ

TÜZEL KİŞİLİĞİ ŞAHIS ŞİRKETLERİ SERMAYE YAPISINA ŞİRKETİN BULUNUP SERMAYE ŞİRKETLERİ GÖRE BORCU BULUNMAMASINA SEBEBİYLE GÖRE ORTAKLARIN

SORUMLULUĞUNAGÖRE

1) Tüzel kişiliği bulunan şirketler 1) Sabit Sermayeli Şirket2) Tüzel kişiliği bulunmayan şirketler 2) Değişir Sermayeli Şirket

3) Kayıtlı Sermayeli Şirket

1) Doğrudan doğruya-Dolaylı Sorumluluk 2) Sınırlı-Sınırsız Sorumluluk 3) Adi-Müteselsil Sorumluluk

41

ŞAHIS ŞİRKETLERİ-SERMAYE ŞİRKETLERİŞAHIS ŞİRKETLERİ-SERMAYE ŞİRKETLERİ I-ŞAHIS ŞİRKETLERİ II-SERMAYE ŞİRKETLERİ

Kollektif Şirket Komandit Şirket Sermayesi Paylara Limited Anonim Bölünmüş Komandit Şirket Şirket Şirket

34 üncü Madde Uygulaması

(Ortaklığın feshi istenilir) 35 ve Mükerrer 35 inci

Madde Uygulaması

42

6183 Sayılı Kanun 35. Madde Uygulaması6183 Sayılı Kanun 35. Madde Uygulaması

A) Limited Şirkette Ortaklar

- Şirketten tahsil edilemeyen veya tahsil edilemeyeceği anlaşılan amme alacaklarından dolayı sorumlulukları vardır.

- Limited şirketlerde ortaklar sermaye hisseleri oranında doğrudan doğruya sorumlu tutulacaklardır.

- Limited şirket ortaklarının kimliği ve şirketteki sermaye hisselerine ilişkin bilgiler; şirketin Türkiye Ticaret Sicil Gazetesinde ilan edilen ana sözleşmesinde, bu sözleşmede yapılan değişikliklerde, pay devrinin tescil ve ilan edilmemiş olduğu hallerde ise pay defterinde yer almaktadır.

43

B) Limited Şirket Ortakları Hakkında Yapılacak TakipB) Limited Şirket Ortakları Hakkında Yapılacak Takip

Limited şirket ortakları hakkında yapılacak takipte dikkat edilecek hususlar:

- Şirketten tamamen veya kısmen tahsil edilemeyen veya tahsil edilemeyeceği anlaşılan amme alacağının doğduğu ve ödenmesi gerektiği zamanlarda şirket ortaklarının kimler olduğu ve bu ortakların sermaye hisseleri; şirket ana sözleşmesi, ana sözleşme değişikliği veya pay defterindeki kayıtlardan tespit edilecektir.

- Her bir ortağın sermaye hissesine göre takip konusu olan amme alacağından sorumlu olduğu tutar belirlenecektir.

- Şirketten tamamen veya kısmen tahsil edilemeyen veya tahsil edilemeyeceği anlaşılan amme alacağının ödenmesinden sermaye hissesi oranında sorumlu tutulması gereken ortağın, hissesini devredip devretmediği araştırılacak, hisse devrinin söz konusu olduğu hallerde, devralan şahsın devir tarihi itibarıyla vadesi geldiği halde ödenmemiş şirket borçlarından sorumlu tutulacağı tutar tespit edilecektir.

- Ortaklar hakkında takip muamelesine 6183 sayılı Kanunun 55 inci maddesine göre tanzim edilecek ödeme emrinin tebliği suretiyle başlanılacaktır.

44

C) ORTAKLIK PAYININ DEVRİC) ORTAKLIK PAYININ DEVRİ- Limited şirket ortağının pay devri; noter aracılığı ile hisse devir senedi düzenlenmesi ve ortaklar kurulunca da devir işlemine muvafakat verilip devrin pay defterine kaydedilmesi ve bu hususun ticaret sicilinde tescil ve ilan edilmesi ile gerçekleşmektedir.

1) Devreden Devralan

Devir Tarihi

Devir öncesine ait olan ve devir tarihiitibarıyla ödenmemiş bulunan ammealacaklarından dolayı devreden vedevralan müteselsilen sorumludur.

2) Şirketten tamamen veya kısmen tahsil edilemeyen veya tahsil edilemeyeceği anlaşılan amme alacağının doğduğu ve ödenmesi gerektiği zamanlarda farklı kişilerin şirket ortağı olması halinde, söz konusu kişilerin bu amme alacağından müteselsilen sorumlu tutularak, Kanunun 35 inci maddesinin birinci fıkrası uyarınca sermaye hisseleri oranında takip edilmesi gerekmektedir.

45

6183 Sayılı Kanun Mükerrer 35. Madde Uygulaması6183 Sayılı Kanun Mükerrer 35. Madde Uygulaması

a) Tüzel kişilerin, küçüklerin ve kısıtlıların kanuni temsilcilerini,

Kanuni b) Tüzel kişiliği olmayan teşekkülü idare edenleri, Temsilciler

c) Yabancı şahıs veya kurumların Türkiye’deki mümessillerini,

Kapsar.

6183 sayılı Kanunun mükerrer 35 inci maddesi uygulamasında kanuni temsilci, şirket esas sözleşmesi ile temsile yetkilendirilmiş veya kaynağını esas sözleşmeden alan yetki ile idare meclisi ya da genel kurulca temsil yetkisi verilmiş kişi veya kişiler olacaktır

46

Limited Şirkette Kanuni Temsilci

MüdürMüdür Atanmaması

Halinde

Bütün OrtaklarMüdür Sıfatıyla

Sorumludur.

Limited Şirkette Mükerrer 35. Madde UygulamasıLimited Şirkette Mükerrer 35. Madde Uygulaması

47

Anonim Şirkette Mükerrer 35. Madde Anonim Şirkette Mükerrer 35. Madde

UygulamasıUygulaması A) Anonim Şirketin Kanuni Temsilcileri;

a) Öncelikle şirket esas sözleşmesinde yönetim kurulu üyelerinden birinin veya birden fazlasının şirketi temsile yetkili kılınıp kılınmadığı,

b) Şirketi temsile yetkili üye esas sözleşmede belirlenmemiş ise sözleşmede yönetim kurulu veya genel kurula, yönetim kurulu üyesi olması şartıyla murahhas üyeleri veya şirkette pay sahibi olmayan sorumlu müdürleri temsilci olarak belirleme konusunda yetki verilip verilmediği,

c) Esas sözleşmede temsilci belirleme konusunda yetkisi bulunan organ tarafından bu yetki çerçevesinde temsil salahiyetinin; yönetim kurulu üyelerinden biri veya birkaçına ya da yönetim kurulu üyelerinden en az biri ile birlikte şirketin sorumlu müdürü veya müdürlerine devredilip devredilmediği,

hususlarına göre belirlenecektir.

Bu hususların varlığı, ticaret sicili kayıtlarına ve ilanın yapıldığı Türkiye Ticaret Sicili Gazetesine bakılarak tayin olunacaktır.

48

Anonim ŞirketteKanuni Temsilci

Tespiti

Şirket esas sözleşmesinde,yönetim kurulu üyelerinden

birinin veyabirden fazlasının şirketi temsile

yetkili kılınıp kılınmadığı

Şirketi temsile yetkili üye esassözleşmede belirlenmemiş ise,

sözleşmede yönetim kuruluveya genel kurula temsilci olarakbelirleme konusunda yetki verilip

verilmediği

Yetki BelirlemesiYapıldıysa

Yetkilendirilen YönetimKurulu Üyesi

Yetki BelirlemesiYapılmadıysa

Yönetim Kurulunun TamamıYetki Verilmesi

Yetki Verilmemesi

Yönetim Kurulu Üyeleri

Yetki Devredildiyse

Yetki Devri Yapılan MurahhasÜyeler veya Müdürler

Yetki Devredilmediyse

Yönetim Kurulu Üyeleri

49

Bazı Tasarruf ve Muameleler Aleyhine Bazı Tasarruf ve Muameleler Aleyhine İptal Davası Açma İptal Davası Açma (Madde 24-30)(Madde 24-30)

İptal Davası: Alacağın ödenmesine engel olmak için borçlunun yaptığı ve alacaklılarına zarar veren bir kısım tasarruf ve muamelelerin hükümsüz sayılmasını sağlayan dava şeklidir.

6183 sayılı Kanunun 24-30 uncu maddelerinde, iptal davasına yönelik düzenlemeler yer almaktadır.

İptal davasının açılabilmesi için takip konusu amme alacağının ödeme vadesinin gelmiş (muaccel) olması ve yapılan takip işlemlerine rağmen borçlunun mal varlığından bu alacağın tahsil edilememiş olması gerekmektedir.

50

İptal Davasına Konu Olacak İptal Davasına Konu Olacak Tasarruf ve Muameleler Tasarruf ve Muameleler (Madde 24-30)(Madde 24-30)

İptal DavasınaKonu OlacakTasarruf veMuameleler

Borçlu tarafından yapılanBağışlarİle ivazlı

ve ivazsızTasarruflar

(6183 S.K. Md 27-28)

Borçlunun teminat göstermeyievvelce taahhüt etmiş olduğu

haller hariç borçlu tarafından mevcutbir borcu temin için yapılan rehinler,

borca karşılık para veya mutatödeme vasıtalarından gayrı bir

suretle yapılan ödemeler,vadesi gelmemiş bir borç için

yapılan ödemeler(6183 S.K. Md 29)

Amme alacağının tamamenveya kısmen tahsiline

imkan bırakmamak içinborçlu tarafından yapılanbir taraflı muamelelerle

borçlunun maksadını bilenveya bilmesi gereken

kimselerle yaptığı muameleler(6183 S.K. Md 30)

51

İPTAL TALEBİNDE MUHATAPİPTAL TALEBİNDE MUHATAP

İptal;

- Borçlu ile hukuki muamelede bulunan kişiler,

- Borçlu tarafından kendilerine ödeme yapılan kimseler,

- Bunların mirasçılarına,

- Suiniyet sahibi diğer üçüncü şahıslara,

karşı istenir.

52

HÜKÜMSÜZ SAYILMADA ZAMANAŞIMIHÜKÜMSÜZ SAYILMADA ZAMANAŞIMI

27., 28., 29. ve 30. maddelerde geçen tasarrufların vukuu tarihinden itibaren 5 YIL geçtikten sonra bu maddelere istinaden iptal

davası açılamaz.

53

İVAZSIZ TASARRUFLARIN HÜKÜMSÜZLÜĞÜİVAZSIZ TASARRUFLARIN HÜKÜMSÜZLÜĞÜ

Amme Alacağını Ödememiş Borçlulardan;

- Süresinde veya hapsen tazyikınarağmen mal beyanında bulunmayanların,

- Mal bildiriminde malı bulunmadığını Ödeme süresinin bildirenlerin, başladığı tarihten

geriye doğru 2 YILiçinde veya ödeme

Mal bildiriminde beyan ettiği malların süresinin karşılamadığı anlaşılanların, başlamasından

sonra yaptıkları

Bağışlamalar İvazsız tasarruflar

HÜKÜMSÜZDÜR.

54

Üçüncü Şahısların Hakları ve Üçüncü Şahısların Hakları ve MecburiyetleriMecburiyetleri (Madde 31)(Madde 31)

27-30 uncu maddeler uyarınca hükümsüz sayılan tasarruf ve muameleler iptal edilince

Üçüncü şahıslar elde ettikleri şeyleri aynen iade

etmek zorundalar

Üçüncü şahıslar elde ettikleri şeyleri elden

çıkarmışlarsa, bu şeylerin takdir edilecek bedellerini

ödemek zorundadır.

Üçüncü şahıslar karşılık olarak verdikleri veya

bedelini ödedikleri şeyden dolayı alacaklı amme

idaresinden herhangi bir talepte bulunamazlar.

55

YURT DIŞI ÇIKIŞ TAHDİDİYURT DIŞI ÇIKIŞ TAHDİDİ(MADDE 36/A)(MADDE 36/A)

Yurt Dışı Çıkış Yasağı Yurt Dışı Çıkış Yasağı Yurt Dışı Çıkış YasağıUygulanacak Uygulaması TutarıAmme Borçları

Devlete ait olup 213 sayılı Söz konusu amme borçlarını Yurt dışı çıkış Vergi Usul Kanunu İle ödeme emrinin tebliğ tarihini tahdidi 100.000, TL4458 Sayılı Gümrük Kanunu takip eden 7 gün içinde üzerinde olan ve Kapsamına giren amme alacakları ödemeyen ya da bu alacaklar teminat altınaile bunlara ait zam ve cezalar nedeniyle ihtiyati haciz kararı alınmamış amme

alınan amme borlusunun yurt alacakları içindışına çıkışı, alacaklı tahsil uygulanır. dairesinin talebi üzerineEmniyet Makamlarınca engellenir.

56

YURT DIŞI ÇIKIŞ TAHDİDİNİN KALDIRILMASIYURT DIŞI ÇIKIŞ TAHDİDİNİN KALDIRILMASIAmme borçlusu hakkında uygulanan yurt dışı çıkış tahdidi;

- Borcun ödenmesi,- Amme alacağına karşılık teminat alınması,- Alacağın tecil edilmesi,- Borçlunun aciz halinin tespit edilmesi, - Yargı mercilerince amme alacağının takibinin durdurulmasına karar verilmesi,- Takibin kanunen durdurulması gereken diğer hallerin bulunması,

durumlarında alacaklı tahsil dairesinin talebi üzerine ilgili makamlarca kaldırılacaktır.

57

YURT DIŞI ÇIKIŞ TAHDİDİNİN GEÇİCİ YURT DIŞI ÇIKIŞ TAHDİDİNİN GEÇİCİ OLARAK KALDIRILMASIOLARAK KALDIRILMASI

Yurt dışı çıkış tahdidine muhatap olan borçluların hastalık, iş bağlantısı ve benzeri zaruri nedenlerden dolayı tahsil dairelerine yapacakları müracaat üzerine durumları tahsil dairesince değerlendirilecek ve borçluların karşılaştıkları olumsuz sonuçlarının önlenmesi açısından uygun görülmesi halinde tatbik edilen tahditler kaldırılabilecektir.

58

VERGİ VE DİĞER KAMU ALACAKLARININ ÖDEME ZAMANLARI KANUNLARLA BELİRLENMİŞTİR. ÖDEME SÜRESİNİN SON GÜNÜ KAMU ALACAĞININ VADE GÜNÜDÜR.

MÜKELLEFLER; NAKİT VERGİ DAİRESİ VEZNESİNE MAKBUZ ÇEK NAKİT BANKALARA ÇEK MAKBUZ HESAPLARINDAN VERGİ ÖDEME TALİMATI KREDİ KARTIYLA

İLE VERGİ BORCUNU ÖDEYEBİLİR

KAMU ALACAĞININ ÖDENMESİKAMU ALACAĞININ ÖDENMESİ

59

ÖZEL ÖDEME ŞEKİLLERİ

BANKA ÇEKİ İLE ÖDEME

VERGİ DAİRESİ HESABININ

BULUNDUĞU BANKAYA ÖDEME

VERGİ DAİRESİ ADINA

POSTANELERE ÖDEME

2918 sayılı Karayolları Trafik

Kanununa göre verilen idari para

cezaları- 5539 sayılı

Karayolları Gen. Müd. Kuruluş ve

Görevleri Hakkında

Kanunun 21. maddesine

istinaden erişme kontrollü

karayollarından kaçak geçiş yapanlardan

aranılan geçiş ücreti ve İPC

BANKADAKİ

MÜKELLEF

HESABINADAN

VERGİ DAİRESİ

HESABINA

AKTARMA

SURETİYLE ÖDEME

ÇEK NEREYE VERİLECEK?

VERGİ BANKA

DAİRESİ

MAKBUZ

VERGİ DAİRESİNİN HESABI

HANGİ BANKADADIR?

MALİYE BAKANLIĞINCAANLAŞMA YAPILANBANKALARDADIR

ANLAŞMALI BANKALAR VE ÖZEL FİNANS

KURUMLARI

MAKBUZ

BU ÖDEME NASIL YAPILIR?

BU ÖDEME YÖNTEMİ HENÜZ UYGULAMAYA

KONULMAMIŞTIR.

Kredi kartı, banka

kartı ve diğer

kartlarla ödeme

60

KAMU ALACAĞINI SÜRESİNDE ÖDEMEKTE ÇOK ZOR DURUMA DÜŞEN

MÜKELLEFLER BORÇLARINI TAKSİTLE ÖDEMEK İSTEYEBİLİRLER

- TAKSİTLE ÖDEME TALEBİ YAZILI OLARAK YAPILIR.

- TALEPLE BİRLİKTE BORÇLU İŞLETMESİNİN MALİ BİLGİLERİNİ SUNAR

- BORCA KARŞILIK TEMİNAT GÖSTERMESİ GEREKİR (50.000 TL ÜZERİ İÇİN)

- TALEBİ UYGUN GÖRÜLÜR İSE BORÇ TAKSİTLER HALİNDE TECİL FAİZİ İLE

BİRLİKTE ÖDENİR

TECİL FAİZİ 21 Kasım 2009 TARİHİNDEN İTİBAREN YILLIK %19 OLARAK UYGULANMAKTADIR.

BORCUN TAKSİTLE ÖDENMESİ UYGUN GÖRÜLDÜĞÜ ZAMAN GECİKME

ZAMMI UYGULAMASI DURUR, YERİNE TECİL FAİZİ ALINIR.

TECİL TECİL

61

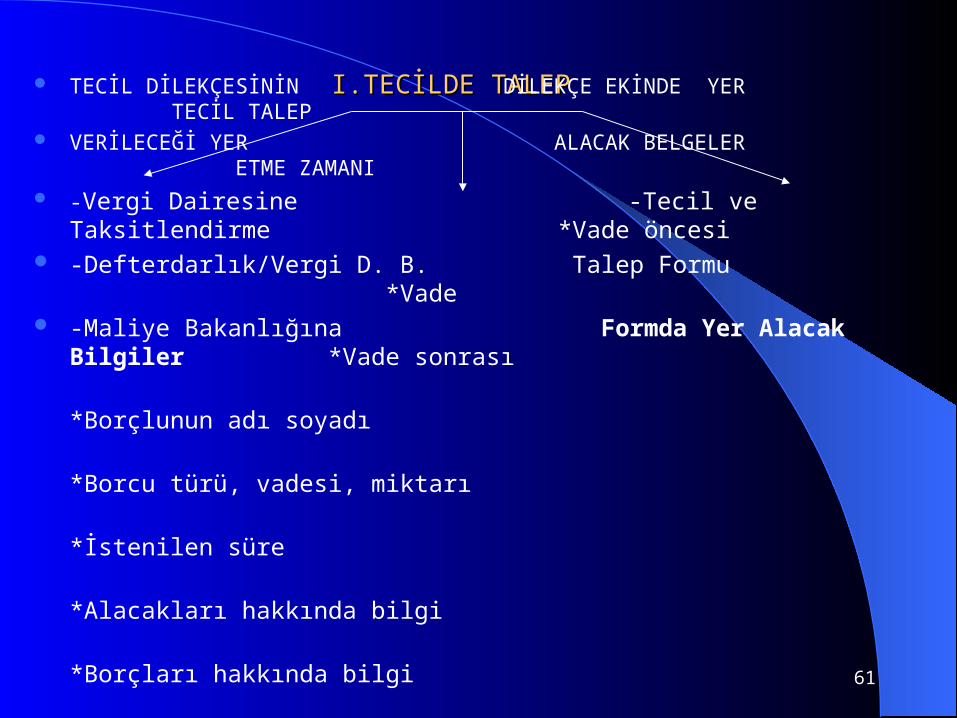

I.TECİLDE TALEP I.TECİLDE TALEP

TECİL DİLEKÇESİNİN DİLEKÇE EKİNDE YER TECİL TALEP VERİLECEĞİ YER ALACAK BELGELER ETME ZAMANI -Vergi Dairesine -Tecil ve Taksitlendirme *Vade öncesi -Defterdarlık/Vergi D. B. Talep Formu *Vade -Maliye Bakanlığına Formda Yer Alacak Bilgiler *Vade sonrası

*Borçlunun adı soyadı

*Borcu türü, vadesi, miktarı

*İstenilen süre

*Alacakları hakkında bilgi

*Borçları hakkında bilgi

62

TECİLE YETKİLİ TECİLDE SÜRE TECİLDE ŞARTLAR TECİL EDİLEMEYEN

MAKAM ALACAKLAR

-Vergi Dairesi - Amme alacakları - Çok zor durum hali -Katma Değer Vergisi -Defterdarlık 36 ay süre ile - 50.000 TL’ye kadar -Geçici Vergi

-Vergi Dairesi Başkanlığı tecil edilebilir. olan borçlar için -Fonlar

-Maliye Bakanlığı teminat aranmayacak, -Harçlar

aşan kısmın yarısı için -Özel Tüketim Vergisi

teminat gösterilecek - Özel İletişim Vergisi

- Tecil faizi ödeme - BSMV

- Aylık ödeme - Ecrimisil

- Borç ödemede iyi niyet - Eğitime Katkı Payı ve Gecikme Zammı

- Ek Vergiler

II.TECİL TALEBİNİN II.TECİL TALEBİNİN DEĞERLENDİRİLMESİDEĞERLENDİRİLMESİ

63

IV. TALEBİN REDDİ

KESİN RED SÜRELİ RED

III. KABUL

64

SÜRESİNDE ÖDENMEYEN ALACAKLARA VADE TARİHİNDEN TAHSİL EDİLDİKLERİ

TARİHE KADAR GEÇEN SÜRE İÇİN GECİKME ZAMMI UYGULANIR.

ÖDEME SÜRESİ İZLEYEN AYLAR

GECİKME ZAMMI AYLIK OLARAK HESAPLANIR, AY KESİRLERİNE İSABET EDEN GECİKME ZAMMI İSE GÜNLÜK OLARAK HESAP EDİLİR..

GECİKME ZAMMI ORANLARI EKONOMİK KOŞULLARA GÖRE BAKANLAR KURULU KARARI İLE BELİRLENİR.

BU ORAN, 19 Kasım 2009 TARİHİNDEN İTİBAREN AYLIK %1,95 YILLIK %23,4 OLARAK UYGULANMAKTADIR

ÖDEME SÜRESİ BAŞLANGIÇ GÜNÜ

ÖDEME SÜRESİ SON GÜNÜ (VADE)

1 32

% 1,95 % 1,95 % 1,95

GECİKME ZAMMIGECİKME ZAMMI

CEBREN TAHSİL ŞEKİLLERİCEBREN TAHSİL ŞEKİLLERİ

a) Teminat göstermişse, paraya çevrilmesi, kefilin takibe alınması,

b) Amme borçlusunun borca yetecek kadar mallarının haczedilerek paraya çevrilmesi,

c)Gerekli şartlar bulunduğu takdirde borçlunun iflasının istenmesidir.

66

ÖDEME EMRİ

67

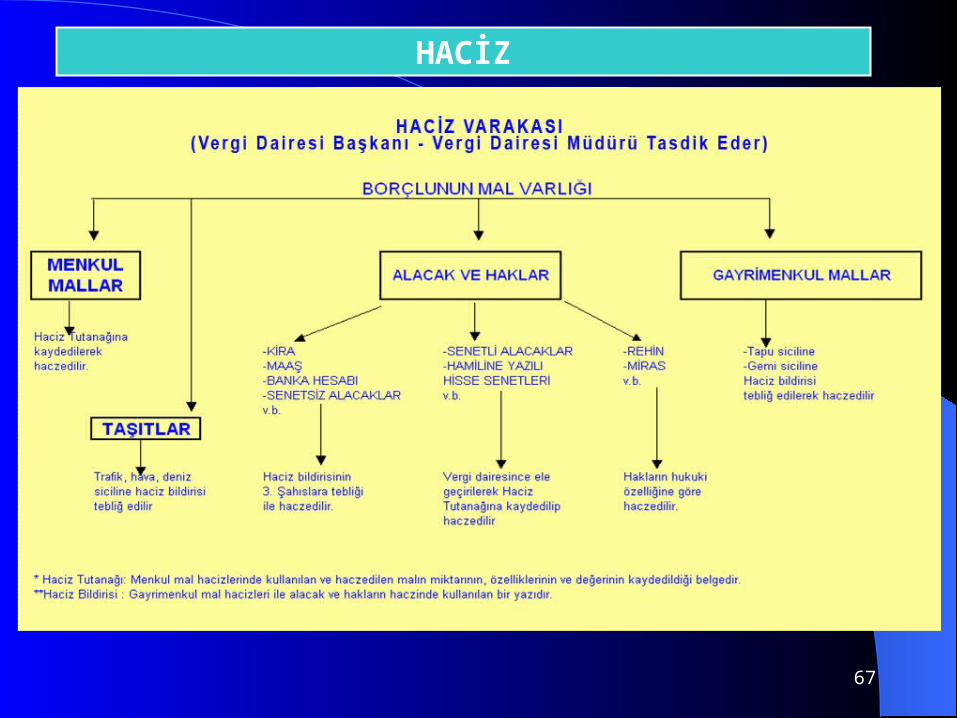

HACİZ

68

MENKUL MAL SATIŞI

69

GAYRİMENKUL SATIŞI

70

TAHSİL ZAMANAŞIMITAHSİL ZAMANAŞIMI

Amme alacağının vadesinin rastladığı takvim yılını takip eden takvim yılı başından itibaren 5 yıldır.Amme alacağının vadesinin rastladığı takvim yılını takip eden takvim yılı başından itibaren 5 yıldır.

I. TAHSİL ZAMANAŞIMININ KESİLMESİ

ÖDEME HACİZ TAKİBİ CEBREN TAHSİL VE ÖDEME EMRİ MAL BİLDİRİMİ,

TAKİP MUAMELELERİ TEBLİĞİ MAL EDİNME VE

SONUCUNDA YAPILAN ARTMALARININ

HER ÇEŞİT TAHSİLAT BİLDİRİLMESİ

BU MUAMELELERİN HERHANGİ BİRİNİN KEFİLE VEYA YABANCI ŞAHIS VE KURUMLAR MÜMESSİLLERİNE TATBİKİ

YARGI MERCİLERİNCE BOZMA KARARI VERİLMESİ YARGI MERCİLERİNCE YÜRÜTMENİN

DURDURULMASINA KARAR VERİLMESİ

AMME ALACAĞININ TEMİNATA BAĞLANMASI İKİ AMME İDARESİ ARASINDA MEVCUT BİR

BORÇ İÇİN ALACAKLI İDARENİN BORÇLU

İDAREYE YAZI İLE TALEPTE BULUNMASI

TAHSİL ZAMANAŞIMININ KESİLMESİ HALİNDE YENİDEN İŞLEMESİ

Kesilmenin rastladığı takvim yılını takip eden takvim yılı başından itibaren yeniden işlemeye başlar.

71

II.TAHSİL ZAMANAŞIMININ İŞLEMEMESİ (DURMASI)II.TAHSİL ZAMANAŞIMININ İŞLEMEMESİ (DURMASI)

TAHSİL ZAMANAŞIMININ DURMA HALİNDE YENİDEN İŞLEMESİ

Tahsil zamanaşımının işlemesine neden olan hallerin kalktığı günün bitmesinden itibaren durmasından önce işlemiş olan süreye devam edilmek suretiyle yeniden işlemeye başlar.

BORÇLUNUN YURT DIŞINDA BULUNMASI HİLELİ İFLAS TEREKENİN RESMİ TASFİYEYE TABİ TUTULMASI

72

HAYATTA BAŞARILAR

DİLERİM.

NİLGÜN UZUNLAR