350ni sistem v javni upravi v sloveniji v letu 2008 ... · 2.2 pregled prihodkov za financiranje...

TRANSCRIPT

UNIVERZA V MARIBORU EKONOMSKO-POSLOVNA FAKULTETA

DIPLOMSKO DELO

PLAČNI SISTEM V JAVNI UPRAVI V SLOVENIJI V LETU 2008

The pay system in public administration in Slovenia in 2008 Kandidatka: Klavdija Ključevšek Študentka izrednega študija Številka indeksa: 81604755 Program: Visokošolski strokovni Študijska smer: Finance in bančništvo Mentor: prof. dr. Tanja Markovič Hribernik

Štore, december 2008

2

IZJAVA Podpisana Klavdija Ključevšek, študentka Ekonomsko – poslovne fakultete Univerze v Mariboru, na smeri Finance in bančništvo, izjavljam, da sem diplomsko delo z naslovom Plačni sistem v javni upravi v Sloveniji v letu 2008 (angleški prevod: The pay system in public administration in Slovenia in 2008), napisala sama in da se zavedam disciplinskih in kazenskih posledic, če bi ugotovili, da sem pri pisanju dela uporabila nedovoljena sredstva. Maribor, december 2008 Podpis študentke: ________________

3

PREDGOVOR Plačni sistem, ki se uvaja v letu 2008, je trenutno najaktualnejša tema, ki jo zasledimo tako na malih ekranih kot tudi na prvih straneh tiskanih medijev in se tiče vseh zaposlenih v javni upravi - tema, ki je vedno zanimiva in ki vedno znova razburi javnost. Plače na sploh so tema vsakdanjika, s katero se spopadamo vsi, ne glede na to kje delamo. Ob uvedbi novega sistema je tematika plač še ostrejša, saj nas vse zanima kaj nam bo le ta prinesel in ali se bodo vladne obljube po tolikih letih izpolnile ali pa je šlo morda spet za kakšne predvolilne obljube, realnost pa ostaja zamegljena. Razlog za izbrano tematiko je po eni strani aktualnost teme, po drugi strani pa je pomembna tudi osebno zame, kot uslužbenko javne uprave. Pregovorno s(m)o bili javni uslužbenci zelo nezadovoljni s predhodnim plačnim sistemom in zato pričakuje(m)jo izboljšave, ki ne bodo le prazno govoričenje, ampak bodo izboljšave prikazane tudi na plačilni listi, obenem pa bo sistem naravnan bolj poenoteno in pravično glede na produktivnost posameznika. Prenovljen sistem pa ne pomeni le novi znesek na plačilni listi, ampak tudi novo strukturo plač v celoti, način obračuna plač ter vse, kar je povezano s plačami. Gre za popolno prenovo predhodnega sistema. Tako delodajalci, kot tudi delojemalci si želimo boljši, preglednejši, učinkovitejši sistem, skratka sistem, ki bo dosegel izboljšave znotraj ustanov, med zaposlenimi ter vsesplošen dvig delovne vneme v javni upravi. Toda ali nov sistem zmore vse to? Ker sem sama zaposlena v javni upravi, točneje na Zavodu za zdravstveno zavarovanje je moj namen, da podrobneje spoznam temo, ki sem si jo izbrala za diplomsko delo, saj je obračun plač oz. plačni sistem del moje delovne obveznosti.

4

KAZALO

1 UVOD ........................................................................................................................... 6

1.1 Opredelitev in opis problema ................................................................................ 6 1.2 Namen, cilji in trditve............................................................................................ 6 1.3 Predpostavke in omejitve ...................................................................................... 6 1.4 Predvidene metode raziskovanja ........................................................................... 7

2 UREJENOST PLAČ V JAVNI UPRAVI PRED REFORMO V LETU 2008 ....... 8

2.1 Javni sektor v Sloveniji ......................................................................................... 8 2.2 Pregled prihodkov za financiranje javne porabe ................................................. 11 2.3 Gibanje plač v obdobju januar 2007 – september 2008 ...................................... 12 2.4 Izplačilo plač pred reformo leta 2008.................................................................. 16

3 PLAČNI SISTEM V JAVNI UPRAVI PO REFORMI V LETU 2008 ................ 18

3.1 Razlogi in cilji reforme plačnega sistema v javnem sektorju v letu 2008........... 18 3.1.1 Pomanjkljivosti pred uvedbo v letu 2008........................................................ 18 3.1.2 Cilji prenove plačnega sistema in novosti ....................................................... 19 3.1.3 Ključne značilnosti in prednosti sistema ......................................................... 21

3.2 Osnovni elementi in značilnosti prenovljenega plačnega sistema....................... 22

3.2.1 Plača javnega uslužbenca ................................................................................ 22 3.2.2 Plačni sistem in določitev plače....................................................................... 23 3.2.3 Enotnost plačnega sistema............................................................................... 23 3.2.4 Javnost plač v javnem sektorju........................................................................ 24 3.2.5 Delovno razmerje ............................................................................................ 24 3.2.6 Osnovna plača ................................................................................................. 24 3.2.7 Uvrstitev delovnih mest, plačni in tarifni razredi ............................................ 26 3.2.8 Plačne skupine in podskupine.......................................................................... 27 3.2.9 Napredovanja................................................................................................... 27 3.2.10 Dodatki ........................................................................................................ 28 3.2.11 Delovna uspešnost ....................................................................................... 29 3.2.12 Varovana plača ............................................................................................ 29 3.2.13 Odprava nesorazmerij.................................................................................. 30 3.2.14 Prispevki in davki ........................................................................................ 31

3.3 Finančni vidiki..................................................................................................... 32

3.3.1 Prevedba plače v letu 2008.............................................................................. 32 3.3.2 Planiranje sredstev za plače v letih 2009 in 2010............................................ 32

5

4 POMANJKLJIVOSTI NOVEGA PLAČNEGA SISTEMA PRI NJEGOVI IZVEDBI V PRAKSI ........................................................................................................ 35

4.1 Primerjava med starim in novim plačnim sistemom ........................................... 35 4.2 Ključne pomanjkljivosti novega sistema............................................................. 38

5 SKLEP ........................................................................................................................ 43

6 POVZETEK............................................................................................................... 44

7 LITERATURA .......................................................................................................... 45

8 SEZNAM UPORABLJENIH KRATIC .................................................................. 49

9 SEZNAM TABEL IN SLIK ..................................................................................... 50

6

1 UVOD

1.1 Opredelitev in opis problema V diplomskem delu bom predstavila problematiko plač v javni upravi in razloge za oblikovanje novega sistema. Ob predstavitvi starega plačnega sistema bom podala bistvene značilnosti novega sistema ter naredila primerjavo med novim in starim plačnim sistemom. Osredotočila se bom na pomanjkljivosti novega sistema ob njegovi izvedbi v praksi. Nov plačni sistem se je uvedel za celotni javni sektor, ki zajema organizacije in dejavnosti, ki se financirajo iz državnega proračuna. Vse dejavnosti javnega sektorja in javne uprave so izredno pomembne za zdrave javne finance ter posledično za dobro delovanje in razvoj države sedaj in v prihodnosti. Glede na to, da so plače dostikrat jabolko spora in vzrok za splošno nezadovoljstvo v javnem sektorju, bom v uvodnem delu na kratko predstavila javni sektor, kdo so udeleženci ter število zaposlenih, saj lahko iz tega razberemo, da tematika le ni tako nepomembna in da pomembno vpliva na državljane, ki koristijo storitve javnega sektorja. Namreč, ob pravičnem in korektnem plačilu je vsak zaposleni v javnem sektorju bolj zadovoljen in delo opravlja bolje in z veseljem, kar se odraža tudi pri zadovoljstvu državljanov.

1.2 Namen, cilji in trditve Namen diplomskega dela je proučitev problematike plač v javni upravi. Analizirala bom, če in zakaj je bilo potrebno prenoviti plačni sistem ter odziv zaposlenih. Cilj je podrobnejša primerjava starega in novega plačnega sistema ter identificiranje ključnih pomanjkljivosti enega in drugega. Idealnega plačnega sistema ni, vendar pa je potrebno na osnovi sklepanja kompromisov poiskati optimum, ki bo zadovoljil tako zaposlene, prav tako pa zagotavljal vzdržnost državnega proračuna in javnih financ. Ob takšnem sistemu bo država pridobila bolj zadovoljne delavce in uporabnike javnih storitev, z javno objavljenimi podatki o plačah pa omogočila tudi bolj transparentno trošenje proračunskih sredstev.

1.3 Predpostavke in omejitve Z namenom čimbolj strnjenega prikaza sicer široke tematike, se bom osredotočila na nov plačni sistem le v javni upravi za javne uslužbence, za katere je sistem pričel veljati 1. maja 2008. Prikazala bom ključne ugotovitve in težave, ki se trenutno pojavljajo pri izračunih plač. Pri pripravi diplomskega dela bom predpostavljala, da se sistem, kot je bil sprejet, v času pisanja diplomske naloge ne bo spreminjal, čeprav se pojavljajo težnje po korekcijah sistema.

7

1.4 Predvidene metode raziskovanja Pri pisanju diplomskega dela bom v večji meri uporabila deskriptivni pristop, z namenom natančnega opisa izbrane tematike, ter z njo povezane problematike. V zadnjem delu pa bom uporabila analitični pristop, ko bom opravila primerjavo starega in novega plačnega sistema.

8

2 UREJENOST PLAČ V JAVNI UPRAVI PRED REFORMO V LETU 2008

2.1 Javni sektor v Sloveniji Javni sektor je zbir vseh javnih organizacij, ki opravljajo družbene in gospodarske javne dejavnosti, pri čemer gre za dejavnosti po netržnih načelih, kar se v prvi vrsti kaže s proračunskim financiranjem. V javni sektor sodi vse tisto, kar je v lasti države, ne glede na to, na katerem področju se nahaja. Za javni sektor so značilni pojavi javne odgovornosti, velikosti in kompleksnosti upravnega aparata, delovna intenzivnost upravne panoge, velika pripadnost zaposlenih in etika javnega dela s politično nevtralnostjo, lojalnostjo, nepristranskostjo in nepodkupljivostjo (Ferfila 2002, 146). Javni sektor po Zakonu o javnih uslužbencih (v nadaljevanju ZJU), kot je iz slike 1 razvidno, sestavljajo: - Državni organi in uprave samoupravnih lokalnih skupnosti. - Javne agencije, javni skladi, javni zavodi in javni gospodarski zavodi. - Druge osebe javnega prava, če so posredni uporabniki državnega proračuna ali proračuna lokalne skupnosti. Slika 1: Javni sektor v Republiki Sloveniji

Vir: MJU 2007. Slovenska javna uprava v številkah.

9

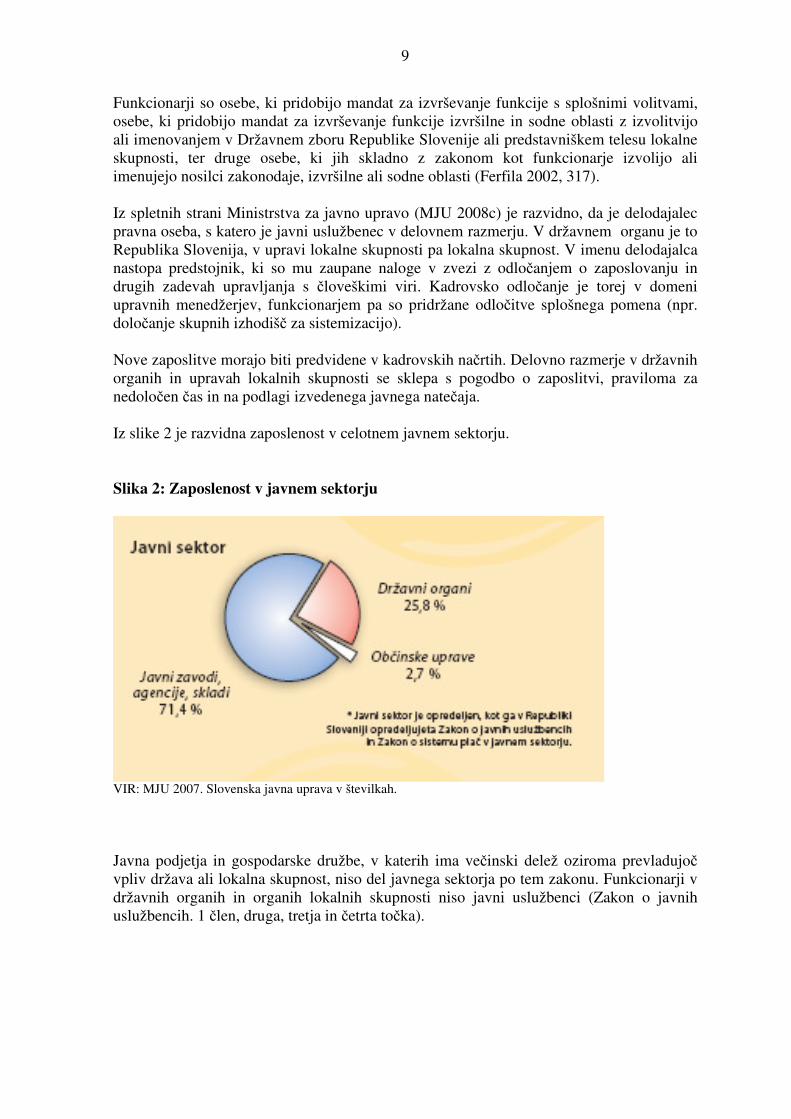

Funkcionarji so osebe, ki pridobijo mandat za izvrševanje funkcije s splošnimi volitvami, osebe, ki pridobijo mandat za izvrševanje funkcije izvršilne in sodne oblasti z izvolitvijo ali imenovanjem v Državnem zboru Republike Slovenije ali predstavniškem telesu lokalne skupnosti, ter druge osebe, ki jih skladno z zakonom kot funkcionarje izvolijo ali imenujejo nosilci zakonodaje, izvršilne ali sodne oblasti (Ferfila 2002, 317). Iz spletnih strani Ministrstva za javno upravo (MJU 2008c) je razvidno, da je delodajalec pravna oseba, s katero je javni uslužbenec v delovnem razmerju. V državnem organu je to Republika Slovenija, v upravi lokalne skupnosti pa lokalna skupnost. V imenu delodajalca nastopa predstojnik, ki so mu zaupane naloge v zvezi z odločanjem o zaposlovanju in drugih zadevah upravljanja s človeškimi viri. Kadrovsko odločanje je torej v domeni upravnih menedžerjev, funkcionarjem pa so pridržane odločitve splošnega pomena (npr. določanje skupnih izhodišč za sistemizacijo). Nove zaposlitve morajo biti predvidene v kadrovskih načrtih. Delovno razmerje v državnih organih in upravah lokalnih skupnosti se sklepa s pogodbo o zaposlitvi, praviloma za nedoločen čas in na podlagi izvedenega javnega natečaja. Iz slike 2 je razvidna zaposlenost v celotnem javnem sektorju. Slika 2: Zaposlenost v javnem sektorju

VIR: MJU 2007. Slovenska javna uprava v številkah. Javna podjetja in gospodarske družbe, v katerih ima večinski delež oziroma prevladujoč vpliv država ali lokalna skupnost, niso del javnega sektorja po tem zakonu. Funkcionarji v državnih organih in organih lokalnih skupnosti niso javni uslužbenci (Zakon o javnih uslužbencih. 1 člen, druga, tretja in četrta točka).

10

Zaposlenih v organih državne uprave je bilo na dan 31.12.2007 34.501 (tabela 1): - Civilni del organov državne uprave, 17.900 zaposlenih. - Policija in Slovenska vojska, 16.601 zaposlenih. Tabela 1: Zaposleni v organih državne uprave.

ORGANI Število zaposlenih

Vladne službe 1.335 Upravne enote 2.892 Ministrstvo za finance 5.203 Ministrstvo za zunanje zadeve 586 Ministrstvo za pravosodje 998 Ministrstvo za gospodarstvo 519 Ministrstvo za kmetij., gozd. In prehrano 988 Ministrstvo za promet 404 Ministrstvo za okolje 1.527 Ministrstvo za delo, družino in socialne zadeve 334 Ministrstvo za zdravje 316 Ministrstvo za javno upravo 298 Ministrstvo za visoko šol., znanost in tehnologijo 182 Ministrstvo za šolstvo in šport 245 Ministrstvo za kulturo 215 Ministrstvo za notranje zadeve 412 Ministrstvo za obrambo 1.446 SKUPAJ CIVILNI DEL 17.900 Policija 9.490 Generalštab Slovenske vojske 7.111 SKUPAJ 34.501

VIR: MJU 2008a. V tabeli 2 je prikaz strukture zaposlenih v organih državne uprave po vrsti delovnega mesta. Tabela 2: Struktura zaposlenih v organih državne uprave po vrsti delovnega mesta.

Vrsta delovnega mesta Število zaposlenih Funkcionarji (ministri, DS) 43 Višji menedžerji 173 Uradniki 21.448 Vojaki 6.706 Strokovno - tehnični javni uslužbenci 6.131 SKUPAJ 34.501

VIR: MJU 2008a

11

2.2 Pregled prihodkov za financiranje javne porabe Javne finance so zelo pomembne za vsako državo, mesto, občino, krajevno skupnost in vas, saj odločajo o splošnem družbenem, socialnem, kulturnem in gospodarskem življenju in razvoju vsakega kraja. Posvečati bi jim morali večjo pozornost tako v šolstvu, kulturi, gospodarstvu in informacijskih sredstvih. Javne finance morajo biti organizirane tako da so transparentne in razumljive vsem prebivalcem lokalnih skupnosti. Slovenija do svoje samostojnosti pravih javnih financ sploh ni imela in tudi transparentnosti teh financ ni moglo biti (Wikipedija 2008a). Javne finance zajemajo celotno strukturo instrumentov in odnosov, ki urejajo javno financiranje iz proračunskih sredstev. Javnofinančni tokovi zajemajo štiri blagajne javnih financ, ki tvorijo globalno bilanco javnih financ države. Te štiri blagajne so: - Državni proračun. - Občinski proračuni - Zavod za pokojninsko in invalidsko zavarovanje Republike Slovenije. - Zavod za zdravstveno zavarovanje Republike Slovenije. Najpomembnejši davčni prihodki državnega proračuna so: dohodnina, davek na dodano vrednost, trošarine, carine in uvozne takse, davek od dobička pravnih oseb, davek na izplačane plače, davek od iger na srečo, ekološki davek, sodne in upravne takse, davek od prometa zavarovalniških poslov in druge dajatve predpisane z zakonom (Sistem javnih financ 2008). Občinskim proračunom pripadajo naslednje dajatve: del dohodnine, davek od premoženja, davek na dediščine in darila, davek na promet nepremičnin, davek na dobitke od iger na srečo, del upravnih taks, denarne kazni po občinskih predpisih, nadomestilo za uporabo stavbnega zemljišča, turistična taksa, komunalne takse in druge posebne dajatve. Zavod za pokojninsko in invalidsko zavarovanje Republike Slovenije se pretežno financira iz prispevkov za pokojninsko in invalidsko zavarovanje. Sredstva za pokojninsko in invalidsko zavarovanje zagotavljajo zavarovanci in njihovi delodajalci s prispevki. Predvideni prihodki za zagotavljanje pokojnin so tudi sredstva Kapitalske družbe Republike Slovenije in sredstva državnega proračuna. Zavod za pokojninsko zavarovanje opravlja tudi naloge za zavarovance prostovoljnega in dodatnega pokojninskega zavarovanja, ki plačujejo prostovoljne premije za dodatno zavarovanje. Zavod za zdravstveno zavarovanje Republike Slovenije se financira z dajatvami, ki jih delodajalci in delavci plačujejo v obliki prispevkov za zdravstveno zavarovanje. Poleg obveznih prispevkov se storitve zdravstvenega zavarovanja financirajo tudi s prispevki prostovoljnega zdravstvenega zavarovanja zavarovancev.

12

2.3 Gibanje plač v obdobju januar 2007 – september 2008 Problematika plač v Sloveniji pred reformo v letu 2008, je bila v zadnjih letih predmet razprav in polemik bolj kot kdajkoli prej. Pri tem ni šlo vedno le za vprašanje višine ali absolutne vrednosti, temveč zelo pogosto za primerjave med plačami na podobnih delih ali delovnih mestih in med primerljivimi skupinami delavcev. Vzrok za nezadovoljstvo ni bilo le kronično pomanjkanje denarja, temveč je šlo, zlasti v javnem sektorju, za neurejene sistemske rešitve. Zelo nazoren dokaz za to so bile vrednosti izhodiščnih plač prve tarifne skupine, ki je bila v javnem sektorju okrog 225 €, medtem ko se je v gospodarstvu gibala blizu 287 € (v nekaterih dejavnostih in družbah so odstopanja v obe smeri kar občutna). To pa še ni pomenilo, da so tudi plače na primerljivih delovnih mestih, primerjalno z izhodiščno plačo, tako različne. Plače v javnem sektorju so bile kljub nižji vrednosti izhodiščne plače, v nekaterih primerih »enake« po posameznih tarifnih razredih (zlasti v petem in delno tudi v šestem, kjer je zaposlena večina t.i. administracije), kljub temu občutno višje od primerljivih v večini naših podjetij ali družb v gospodarstvu. Razlog temu je bilo predvsem nenadzorovano vsesplošno napredovanje delavcev v javnem sektorju. S tem se je ta, sicer izredno učinkovit motivacijski dejavnik, spremenil v popravljanje napak prej slabo zastavljenih zakonskih določil o vrednotenju delovnih mest (Kokovnik 2005, 7). Povprečna bruto mesečna plača Statistični urad Republike Slovenije objavlja podatke o plačah v Sloveniji v Mesečnem poročilu o plačah pri pravnih osebah. Podatke zbira Agencija za javnopravne evidence in storitve (v nadaljevanju AJPES) in jih pošilja na Statistični urad RS. V raziskovanje so vključene zaposlene osebe s pogodbami o zaposlitvi pri pravnih osebah. V raziskovanje niso zajeti samostojni podjetniki posamezniki in pri njih zaposlene osebe, osebe, ki opravljajo poklicno dejavnost, in kmetje (Statistični urad RS 2008). Povprečna mesečna plača za obdobje januar 2007 september 2008 je razvidna iz tabele 3. Tabela 3: Povprečna mesečna bruto plača za obdobje jan. 07 – sept. 08

Mesec/ leto Bruto plača Neto plača Bruto povp. zadnjih treh mesecev

Neto povp. zadnjih treh mesecev

sep.08 1.400,21 € 905,13 € 1.392,57 € 901,50 € avg.08 1.405,00 € 909,12 € 1.380,67 € 894,32 € jul.08 1.372,46 € 890,24 € 1.365,73 € 885,59 € jun.08 1.364,53 € 883,58 € 1.359,72 € 881,91 € maj.08 1.360,20 € 882,94 € 1.355,84 € 880,29 € apr.08 1.354,42 € 879,19 € 1.344,39 € 874,16 € mar.08 1.352,87 € 878,73 € 1.334,98 € 869,24 € feb.08 1.325,73 € 864,50 € 1.331,57 € 866,54 € jan.08 1.326,19 € 864,43 € 1.387,06 € 893,58 € dec.07 1.342,80 € 870,70 € 1.379,67 € 887,58 € nov.07 1.491,65 € 945,34 € 1.352,03 € 870,99 € okt.07 1.303,92 € 846,38 € 1.280,85 € 833,34 € sep.07 1.259,07 € 820,47 € 1.267,12 € 825,40 €

13

avg.07 1.279,40 € 833,08 € 1.265,56 € 824,30 € jul.07 1.262,95 € 822,68 € 1.260,29 € 820,72 € jun.07 1.254,36 € 817,15 € 1.251,81 € 815,80 € maj.07 1.263,57 € 822,34 € 1.251,06 € 815,19 € apr.07 1.237,42 € 807,86 € 1.234,18 € 805,42 € mar.07 1.252,12 € 815,34 € 1.238,46 € 808,01 € feb.07 1.212,82 € 792,97 € 1.241,41 € 809,19 € jan.07 1.250,34 € 815,68 € 1.301,60 € 834,52 € Vir: Statistični urad RS 2008 Minimalna plača v EU Struktura in gibanje plač so pomembne značilnosti vsakega trga dela, ki odražajo ponudbo dela s strani posameznikov in povpraševanje po delovni sili s strani podjetij. Zakon o določitvi minimalne plače v Sloveniji določa, da je minimalna plača določena v mesečnem znesku in da predstavlja najnižje plačilo za delo v polnem delovnem času ter da je izplačilo plače lahko manjše od minimalne plače le v primeru zaposlitve za krajši čas od polnega delovnega časa. Slednje pa ne velja, če delodajalec delavcu izplačuje nadomestilo plače (bodisi zaradi opravičene odsotnosti z dela bodisi iz drugih razlogov), ki je torej lahko nižje od minimalne plače (Wikipedia 2008b). Rast minimalne plače v letu 2008 je prikazana v tabeli 4. Tabela 4: Minimalna plača v Sloveniji v letu 2008 leto 2008 Minimalna bruto plača

januar 538,53 EUR

februar 538,53 EUR

marec 566,53 EUR

april 566,53 EUR

maj 566,53 EUR

junij 566,53 EUR

julij 566,53 EUR

avgust 589,19 EUR

september 589,19 EUR

oktober 589,19 EUR

november 589,19 EUR Vir: Durs 2008 Podatki o minimalnih plačah so posredovani s strani nacionalnih ministrstev, odgovornih za področja, kot so sociala, delo ali zaposlitve. Minimalne plače držav članic EU so določene na uro. Določene so s strani vlad, za vse zaposlene za polni delovni čas. Upoštevati je potrebno, da so minimalne plače bruto zneski pred odbitki za davek od dohodka oziroma socialne varnosti; zato je po poročanju Eurostata (Minimum wages 2008)

14

potrebno paziti, ko se oblikujejo kakršne koli primerjave med državami. Iz slike 3 lahko razberemo minimalne plače držav članic EU in sicer gre za primerjavo med letoma 2003 in 2008. Slika 3: Minimalna bruto plača v EU

Vir: Eurostat 2008 Države si po znesku, z zakonom določene minimalne plače za polni delovni čas sledijo: Luksemburg, Irska, Nizozemska, Belgija, Francija, Velika Britanija, Španija, Grčija, Malta, Slovenija, Portugalska, Poljska, Češka, Estonija, Madžarska, Slovaška, Litva, Latvija, Romunija in Bolgarija.

15

Vidimo lahko veliko odstopanje med državami, kot npr. med Luksemburgom in Bolgarijo, kjer je razlika v minimalni plači kar približno 1.477 €, saj je minimalna plača v Bolgariji 93 € in v Luksemburgu 1.570 € na mesec. Gibanje realne bruto plače na zaposlenega v javnem in zasebnem sektorju V času od leta 2002 do vključno 2007 so plače v javnem sektorju v Sloveniji zaostajale za gospodarstvom za 13 odstotkov. Plače javnih uslužbencev so bile »praktično zamrznjene«, prav tako so se javni uslužbenci odpovedali delu uskladitve plač z inflacijo (Virant, Delo 19.11.2008). Po letu 2002 je bila rast plač v javnem sektorju le še rezultat napredovanj, uspešnosti in rednega letnega usklajevanja. V obdobju 2002 – 2006 je realno znašala povprečna letna stopnja rasti bruto plače v javnem sektorju le 0,6%. V zasebnem sektorju je bila rast hitrejša za dve odstotni točki - tabela 5, slika 4 (Umar 2007). Bruto plače javnega sektorja so v letnem povprečju zaostajale za okoli dve odstotni točki za rastjo bruto plače zasebnega sektorja, delno zaradi polovične uskladitve plač z inflacijo, delno pa zato, ker uvajanje novih dodatkov k plači ni bilo več mogoče zaradi »zamrznitve« kolektivnih pogodb dejavnosti in poklicev. Z uvedbo novega sistema plač v javnem sektorju bo rast plač v tem sektorju predvidoma pospešena v obdobju od leta 2008 do leta 2010 (tabela 5, slika 4) in tako bodo po pričakovanjih rast bruto plače javnega sektorja v obdobju 2008 – 2010 ves čas presegala rast produktivnosti dela (Umar 2008). Tabela 5: Gibanje realne produktivnosti dela in bruto plače v obdobju 2002 - 2007 z oceno do leta 2010

Realna rast bruto plače na zaposlenega, v% Leto

Realna rast produktivnosti dela, v % Zasebni sektor Javni sektor

2002 3,8 2,3 1,1 2003 3,1 2,1 1,0 2004 3,9 3,1 -0,8 2005 3,7 2,8 0,9 2006 4,0 2,8 1,0 2002 - 2006 3,7 2,6 0,6 Ocena 2007 3,8 2,9 1,9 Ocena 2008 3,6 2,8 4,2 Ocena 2009 3,4 2,8 3,3

Ocena 2010 3,4 3,0 4,8 Vir: UMAR 2007

16

Slika 4: Gibanje realne bruto plače na zaposlenega v javnem in zasebnem sektorju, 2002 - 2010

-1

0

1

2

3

4

5

6

2002 2003 2004 2005 2006 2007

ocena

2008

ocena

2009

ocena

2010

ocena

Realn

e s

topnje

rasti,

v %

Zasebni sektor Produktiv nost dela

Jav ni sektor Skupaj

Vir: UMAR 2007

2.4 Izplačilo plač pred reformo leta 2008 V tabeli 6 je prikazana povprečna izplačana bruto plača pri pravnih osebah od leta 2004 – 2008, iz katere je razviden tudi dvig plač v letu 2008. Dvig plač pa je razviden tudi iz tabele 7, kjer so prikazani bruto zneski izplačila plače v obdobju 2004 – 2008 in sicer za štiri Ministrstva oz. gre za prikaz plače štirih ministrov v obdobju. Tabela 6: Povprečna izplačana bruto plača pri pravnih osebah javnega sektorja

mesec. leto povprečna izplačana bruto plača

sep.08 1.758 €

jan.08 1.577 €

jan.07 1.518 €

jan.06 1.463 €

jan.05 1.414 €

jan.04 1.344 € Vir: Ajpes 2008

17

Tabela 7: Podatek o višini izplačila bruto plače funkcionarjev

Vir: e-Uprava 2008

Znesek izplačila bruto plače za : / obdobje sep.08 jan.08 jan.07 jan.06 jan.05 jan.04 Ministrstvo za finance 5.660 € 5.415 € 5.202 € 5.111 € 4.986 € 5.232 € Ministrstvo za gospodarstvo 5.860 € 5.454 € 5.504 € 5.409 € 5.278 € 5.350 € Ministrstvo za obrambo 5.896 € 5.485 € 5.554 € 5.192 € 5.067 € 5.056 € Ministrstvo za javno upravo 5.787 € 4.906 € - - - -

18

3 PLAČNI SISTEM V JAVNI UPRAVI PO REFORMI V LETU 2008 Plačni sistem je eden ključnih podsistemov, ki naj bi jih urejal Zakon o javnih uslužbencih. Gre za finančno vrednotenje dela in posameznih delovnih mest v javnem sektorju, pomembno v smislu, da mora biti vsak posameznik za svoje delo tudi ustrezno nagrajen, kljub temu pa ni mogoče vedno trditi obratnega, da ustrezno plačilo pomeni tudi dobro delo. Erik Kerševan (1999, 529) navaja trditev, da sta obseg in kvaliteta javnih storitev odvisna od politične odločitve, in ne posledica tržne ponudbe in povpraševanja. Sistem plač je eden od glavnih elementov urejanja položaja zaposlenih. Projekt plačnega sistema v javnem sektorju se je začel izvajati leta 2001 s pripravo Zakona o sistemu plač v javnem sektorju (v nadaljevanju ZSPJS). Prvi obračun plač v skladu z ZSPJS pa je bil izveden meseca septembra 2008 za mesec avgust 2008 (direktorji so v nov sistem prešli že 1.3.2006, župani 1.2.2007 in funkcionarji na državni ravni 1.1.2008). Nov plačni sistem v javnem sektorju sestavlja Zakon o sistemu plač v javnem sektorju, 8 uredb, 2 splošni kolektivni pogodbi, 7 kolektivnih pogodb dejavnosti, 7 aneksov h kolektivnim pogodbam dejavnosti in poklicev in več pravilnikov ter splošnih aktov (MJU 2008b). Ob izplačilu plač po tem sistemu so zaposleni prejeli ob avgustovski plači, izplačani v septembru, še morebitni poračun odprave nesorazmerja, za obdobje treh mesecev in sicer za maj, junij in julij, v višini ¼.

3.1 Razlogi in cilji reforme plačnega sistema v javnem sektorju v letu 2008 Področje plač v javnem sektorju je v vseh državah temeljnega pomena, tako z vidika zagotavljanja kvalitetnih storitev s strani javnih uslužbencev kot tudi z vidika makroekonomskih in javnofinančnih učinkov (Ferfila 2002, 311).

3.1.1 Pomanjkljivosti pred uvedbo v letu 2008

Za večino zaposlenih (razen direktorje in funkcionarje) v organih državne uprave, drugih državnih organih, upravah lokalnih skupnosti, javnih zavodih in večini javnih agencij se je kot temeljni plačni predpis še vedno uporabljal, s sprejemom Zakona o sistemu plač v javnem sektorju v letu 2002 sicer razveljavljeni, Zakon o razmerjih plač v javnih zavodih, državnih organih in organih lokalnih skupnosti iz leta 1994 ter v zvezi z njim sprejeti podzakonski akti. K tej temeljni plačni zakonodaji spadajo še področni predpisi, ki za zaposlene v posameznih resorjih določajo posamezne dodatke, ki so pripadali posameznim kategorijam zaposlenih v njih. Ravno način določanja plače, predvsem dodatkov, v področnih predpisih, je privedel do nepreglednosti in tudi neobvladljivosti plačnega sistema, saj je število predpisov, ki so določali plače zaposlenih v javni upravi, doseglo skoraj trimestno številko. Možnost urejanja plače oziroma dodatkov, kot pomembnega dela plače v predhodnem sistemu, v področnih predpisih, je privedla do neupravičenih plačnih nesorazmerij med organi javnega sektorja, saj je bil plačni sistem oblikovan resorno,

19

koordinacija oziroma obvladovanje oblikovanja plačnega sistema z enega mesta oziroma v enem organu pa je bila skoraj nemogoča oziroma vsi poskusi takrat pristojnega ministrstva za notranje zadeve, sedaj pa ministrstva za javno upravo, pa neučinkoviti. Treba je tudi priznati, da je bilo določanje plače posameznega javnega uslužbenca in sam obračun plače dokaj zapleten, saj je bilo treba poleg osnovne plače, ki smo jo dobili, ko smo količnik zaposlenega pomnožili z osnovo za obračun plače, prišteti, na nekaterih delovnih mestih kar številne dodatke, določene s predpisi. Te slabosti plačnega sistema so prevedle že pred leti do odločitve o nujnosti priprave in izvedbe reforme plačnega sistema v javnem sektorju, pri čemer se je bilo treba že na začetku zavedati (avtorji prenove so se tega gotovo zavedali), da uvajanje in uveljavljanje novega plačnega sistema v javnem sektorju ne bo enostaven in hiter proces ter bo povezan s številnimi interesnimi konflikti in nasprotovanjem predlaganim rešitvam. Reforma plačnega sistema namreč zajema organe in zaposlene v vseh treh vejah oblasti, tudi javne uslužbence in funkcionarje. Treba je tudi upoštevati to, kar opozarjajo vodilni teoretiki in praktiki reform plačnega sistema, da vsaka tovrstna celovita reforma vedno zahteva, vsaj na začetku, povečanje potrebnih sredstev za plače (Ramšak Pešec 2008, 18).

3.1.2 Cilji prenove plačnega sistema in novosti

Pri pripravi izhodišč novega plačnega sistema, predvsem temeljnega zakona o sistemu plač v javnem sektorju, so bili postavljeni jasni in konkretni cilji, ki se želijo doseči s prenovljenim plačnim sistemom. Glede na te cilje ima novi plačni sistem javnega sektorja v zvezi s tem nekaj novosti (Ramšak Pešec 2008, 19): - Veljavnost temeljne sistemske plačne zakonodaje za ves javni sektor in s tem zagotovitev enotne sistemske plačne ureditve za vse subjekte javnega sektorja. Javni sektor v smislu enotnega plačnega sistema sestavljajo: • državni organi in samoupravne lokalne skupnosti; • javne agencije, javni skladi, javni zavodi in javni gospodarski zavodi; • druge osebe javnega prava, ki so posredni uporabniki državnega proračuna ali proračuna lokalne skupnosti. - Javna podjetja ali gospodarske družbe, v katerih ima večinski delež oziroma prevladujoč vpliv država ali lokalna skupnost, niso del javnega sektorja v smislu enotne plačne zakonodaje. - Za subjekte, za katere velja enoten plačni sistem, so določeni osnovni skupni temelji sistema (sistem določanja in usklajevanja plač, določitev obsega sredstev za plače, določanje osnovne plače, delovne uspešnosti in možni dodatki javnega uslužbenca ali funkcionarja, osnovna pravila in postopek napredovanja v višji plačni razred, postopek spreminjanja razponov med najvišjo in najnižjo plačo oziroma razmerij med plačnimi skupinami in plačnimi podskupinami ter način zagotavljanja javnosti, preglednosti in primerljivosti plač v javnem sektorju). Pri tem so za zagotavljanje teh skupnih temeljev plačnega sistema določeni tudi nosilci, postopki in potrebne izvedbene aktivnosti.

20

- Sistemska zakonodaja določa postopek določanja osnovnih plač javnih uslužbencev, pri čemer je za večino delovnih mest in nazivov določen sistem socialnega partnerstva oziroma uvrščanje delovnih mest ter nazivov s kolektivnimi pogodbami, in tudi spreminjanja že dogovorjenih plačnih razmerij. Strateški cilji pred uvedbo enotnega plačnega sistema (Povzeto po Ramšak Pešec 2008, 20) - Odprava nesorazmerij med primerljivimi delovnimi mesti. Uvedba ustreznih plačnih razmerij med plačami javnih uslužbencev in funkcionarjev pri subjektih javnega sektorja. Pri tem cilju je bilo in je temeljno vodilo odprava neupravičenih plačnih nesorazmerij med primerljivimi delovnimi mesti v javnem sektorju. Ravno doseganje tega cilja je bilo pri pogajanjih s socialnimi partnerji za sklenitev panožnih kolektivnih pogodb oziroma aneksov k panožnim kolektivnim pogodbam najzahtevnejše in se kaže pri usklajevanju vrednotenja posameznih delovnih mest in nazivov glede na primerljivost v resorju in med posameznimi resorji. - Enotnost in skupnost. Uvedba enotnega oziroma skupnega plačnega sistema za javne uslužbence in funkcionarje. Ta cilj je bil deloma dosežen že 1. januarja 2008, ko so v novi plačni sistem že vstopili funkcionarji javne uprave, saj njihovo plačo sedaj že določajo uvrstitev v ustrezen plačni razred in k temu dodani posamezni, številčno omejeni dodatki. V starem plačnem sistemu je bil namreč plačni sistem javnih uslužbencev in funkcionarjev že v osnovi različen glede določitve plače in izračuna plače posameznika. - Fleksibilnost. Uvedba fleksibilnega plačnega sistema, ki bo višino plače bolj povezoval z učinkovitostjo in rezultati dela. V zvezi z doseganjem tega cilja novi plačni sistem daje večji poudarek in možnost nagrajevanju uspešnosti, torej določitvi fleksibilnega dela plače, saj ZSPJS v 21. členu določa kar tri vrste uspešnosti, do katere so lahko upravičeni javni uslužbenci: • redna delovna uspešnost, • delovna uspešnost iz naslova povečanega obsega dela in • delovna uspešnost iz naslova prodaje blaga in storitev. - Preglednost, enostavnost in obvladljivost plačnega sistema z vidika javnih financ. Pregleden in enostaven plačni sistem, obvladljiv z vidika javnih financ. Za doseganje tega cilja se je struktura plače v novem sistemu precej poenostavila z določitvijo plačnega razreda delovnega mesta oziroma naziva, pri čemer je število plačnih razredov ter vrednost posameznega plačnega razreda določena v zakonu. Vrednosti plačnega razreda se pri končnem izračunu plače lahko prištejejo še posamezni dodatki, vendar je število možnih dodatkov v novem sistemu omejeno in številčno bistveno zmanjšano. 23. člen ZSPJS namreč določa naslednje dodatke: • položajni dodatek; • dodatek za delovno dobo; • dodatek za mentorstvo; • dodatek za specializacijo, magisterij ali doktorat, če to ni pogoj za zasedbo delovnega mesta;

21

• dodatek za dvojezičnost; • dodatki za manj ugodne delovne razmere, ki niso upoštevane v vrednotenju delovnega mesta, naziva ali funkcije; • dodatki za nevarnost in posebne obremenitve, ki niso upoštevani v vrednotenju delovnega mesta, naziva ali funkcije; • dodatki za delo v manj ugodnem delovnem času.

3.1.3 Ključne značilnosti in prednosti sistema

Ključne značilnosti novega plačnega sistema so v njegovi večji preglednosti (namesto količnikov in obilice dodatkov se uvaja osnovna plača, izražena z ustreznim plačnim razredom) in v preglednejši ureditvi variabilnega dela plače (uvedba samo potrebnih dodatkov in treh vidikov delovne uspešnosti – redna delovna uspešnost, povečan obseg dela in tržna dejavnost). Ključne prednosti novega sistema (MJU 2008d): - V sistem vključeni vsi zaposleni »proračunski uporabniki«. Zajema vse zaposlene (funkcionarje in javne uslužbence), katerim se plače izplačujejo (neposredni proračunski uporabniki) ali pa financirajo v celoti ali delno (posredni proračunski uporabniki) iz javnih sredstev: bodisi iz državnega proračuna, blagajne pokojninsko invalidskega zavarovanja, blagajne obveznega zdravstvenega zavarovanja ali iz občinskih proračunov. Z vidika porabe davkoplačevalskega denarja gre za popolnoma transparenten sistem, poleg tega pa je sistem transparenten tudi z vidika primerjave osnovnih plač vseh zaposlenih v javnem sektorju. - Odprava nesorazmerij. Odpravljajo se številna nesorazmerja v osnovnih plačah oziroma neskladja pri opredelitvi zahtevnosti delovnih mest. Najvišji relativni učinek na osnovne plače do leta 2010 je ocenjen na področju zdravstva (25,5%), nato na področju socialne varnosti (22,6%) in na področju kulture (20,2%). Največ takšnih delovnih mest je torej na področju zdravstva, socialnega varstva in kulture, manj pa v javni upravi, vzgoji in izobraževanju, raziskovalni dejavnosti in drugih dejavnostih. Res je, da zahtevnost funkcij, delovnih mest in nazivov ni določena z uporabo objektivne metodologije (takšen poizkus je žal propadel, saj metodologija ni dala odgovorov na ključna vprašanja), temveč za pogajalsko mizo na podlagi primerjave zahtevnosti primerljivih funkcij, delovnih mest in nazivov. Glede na to, da je vse potrebne kolektivne pogodbe in anekse podpisala velika večina sindikatov lahko rečemo, da ga podpira tudi velika večina zaposlenih v javnem sektorju, kar je dosežek že »sam po sebi«. - Primerna razmerja med delovnimi mesti. Z novim sistemom naj bi se vzpostavila primernost razmerij glede na odgovornost in pomen funkcije delovnih mest, kar pomeni, da naj ne bi bilo občutnih razlik med podobnimi delovnimi mesti.

22

- Postopno odpravljanje nesorazmerij. Nesorazmerja v osnovnih plačah se bodo odpravljala postopoma do začetka leta 2010, kar je zelo ugodno z vidika vpliva na odhodke javnih financ. Tako obsežne reforme seveda ni mogoče izvesti brez potrebnih dodatnih sredstev, zato bi celoten dvig plač v enkratnem znesku pomenil težko rešljivo situacijo za javne finance. Zato so se Vlada RS in sindikati dogovorili za postopno odpravo nesorazmerij v osnovnih plačah po ¼ (prva ¼ s 1. septembrom 2008 vendar s poračunom od maja 2008 (s takojšnjo odpravo nesorazmerja do štirih plačnih razredov), druga ¼ s 1. januarjem 2009, tretja ¼ s 1. septembrom 2009 in četrta ¼ s 1. marcem 2010 oz. do konca leta 2010). - Variabilni del plače. Ključna prednost novega plačnega sistema pa je uvedba institutov variabilnega dela plače. Gre za t.i. tri vidike delovne uspešnosti (redno delovno uspešnost, delovno uspešnost iz naslova povečanega obsega dela in delovno uspešnost iz naslova prodaje blaga in storitev na trgu). Ob kontinuirani in pravilni uporabi omenjenih institutov (za kar bo potrebno dodatno usposobiti srednji management) se bo povečala učinkovitost javnega sektorja (kratki rok) in tudi njegova uspešnost (dolgi rok), poleg tega pa to omogoča, da se posredni uporabniki proračuna še bolj obrnejo k trgu in tudi na ta način izboljšajo kvaliteto ne samo tržnih storitev, temveč tudi storitev, ki jih opravljajo kot izvajalci javne službe. - Javnost plač. Glede na predviden sistem poročanja o obračunanih plačah bo sistem dovolj javen, poleg tega pa bo zagotavljal tudi dobro podlago za upravljanje plačnega sistema, posebej v času pogajanj o njegovih spremembah in dopolnitvah (MJU 2008b). - Preglednost in enotnost plač. Z Uredbo o enotni metodologiji in obrazcih za obračun in izplačilo plač v javnem sektorju, kjer so razložene alfa numerične šifre, izračuni posameznih postavk, določa enotnost obračuna plač in sporočanje plač v enotnih obrazcih. - Finančni prihranki. Sistem bi naj prinašal finančne prihranke, ki bi prinašali pozitivne učinke za proračun in predstavljajo odlično orientacijo in podlago za nadaljevanje kolektivnih pogajanj na način, ki ga je vlada že zastavila – brez povečanja mase sredstev za plače v javnem sektorju.

3.2 Osnovni elementi in značilnosti prenovljenega plačnega sistema

3.2.1 Plača javnega uslužbenca

Plača je sestavljena iz osnovne plače, dela plače za delovno uspešnost in dodatkov. Znesek osnovne plače se določi z uvrstitvijo v posamezen plačni razred iz plačne lestvice. Plačna lestvica je določena v prilogi 1 ZSPJS in je tudi razvidna iz priloge 1 tega diplomskega dela. Vrednosti plačnih razredov se usklajujejo praviloma enkrat letno. Višina uskladitve se dogovori s kolektivno pogodbo za javni sektor.

23

Vsakokratna vrednost plačnih razredov iz plačne lestvice, usklajena v skladu s prejšnjim odstavkom, se določi z zakonom (ZSPJS 2007, 5. člen).

3.2.2 Plačni sistem in določitev plače

Pri določitvi plač javnega sektorja je potrebno razlikovati dva dela: plačni sistem in določitev posebnih plač v okviru plačnega sistema. Medtem ko je plačni sistem le sistem, ki opredeljuje način oblikovanja in sestavo plače, postopek določanja plač in splošne okvirje njihovih možnih vrednosti ter je v svojem bistvu predmet strokovnega oblikovanja, je določitev posameznih plač znotraj plačnega sistema posledica vrednostne oziroma politične odločitve (Kerševan 1999, 531). Plačni sistem bi moral (Ferfila 2002, 282): - Biti racionalno oblikovan. - Biti del kadrovske politike. - Zadovoljiti posebne zahteve. - Biti dovolj fleksibilen (gibljiv) za uresničitev sprememb. - Privlačiti ustrezen kader. - Postaviti relativne plačilne nivoje dovolj visoko, da uslužbenci ne zapuščajo uprave. - Motivirati uslužbence za dosego individualnih in skupnih rezultatov. - Biti sprejemljiv za uslužbence, kar pomeni, vzpostaviti jasne in dobro zasnovane odnose med uslužbenci in zagotoviti primerno plačilo. - Zasledovati vse te cilje znotraj minimalnih in sprejemljivih stroškov. Sistem plač mora biti enostaven in pregleden, tako da zaposleni jasno vidijo učinke različnih načinov svojega vedenja na končno izplačilo in nagrado. Le tako lahko spodbuja želeno vedenje zaposlenih in doseganje ciljev. Temeljiti mora na poslovni strategiji in hkrati podpirati njeno izvajanje, odražati mora organizacijske vrednote in kulturo ter upoštevati potrebe zaposlenih.

3.2.3 Enotnost plačnega sistema

Že leta 1999 je Erik Kerševan poudarjal pomembnost enotnosti plačnega sistema, ki pa je zanj tudi prvi predpogoj, kar pomeni, da morajo biti okvirji plačnega sistema in pravila določanja plač zaposlenih urejeni enotno za cel javni sektor, torej poleg javnih uslužbencev in ostalih zaposlenih tudi za funkcionarje, ki že v praksi predpostavljajo referenco za marsikatero skupino javnih uslužbencev. Enotnost plačnega sistema ne pomeni enakost vseh pravil in okvirjev med seboj, saj bi to ne moglo ustrezati vsem kategorijam, pomeni pa povezanost v enoten sistem, torej urejenost v enem (zakonskem) predpisu, v enotno določen obseg plač v javnem sektorju, ob enotni osnovi za obračun plače za vse kategorije ter sorazmernost vseh ostalih prejemkov med seboj.

24

Prav to so tisti ključni elementi, ki naj bi se združevali v predlogu zakona, ki je vzpostavil nov plačni sistem v javnem sektorju. V tem se ni smelo dopustiti nobene možnosti izigravanja zakona, saj naj bi vse možnosti sprememb bile vključene kot del sistema (Kerševan 1999, 537).

3.2.4 Javnost plač v javnem sektorju

Plače v javnem sektorju so sedaj javne, saj so javnosti dostopni vsi podatki o delovnem mestu, nazivu ali funkciji, o osnovnih plačah, o dodatkih ter delu plače za delovno uspešnost, razen dodatka za delovno dobo. Razvidni so podatki o višini plačnih razredov (osnovna plača) za posamezno delo in ti podatki so javnosti znani. Uporabniki proračuna pa so dolžni podatke o plačah posredovati ministrstvu, pristojnemu za sistem plač v javnem sektorju v skladu z Uredbo o enotni metodologiji in obrazcih za obračun in izplačilo plač v javnem sektorju (v nadaljevanju Uredba o enotni metodologiji), ki jo predpiše vlada.

3.2.5 Delovno razmerje

Delovno razmerje v državnih organih lahko sklene polnoletni državljan Republike Slovenije, ki ni bil obsojen za kaznivo dejanje, ki ima predpisano izobrazbo in izpolnjuje druge posebne pogoje, ki so potrebni in predpisani v opisu razpisanega delovnega mesta.

3.2.6 Osnovna plača

Osnovna plača predstavlja fiksni del plače, ki ga prejema javni uslužbenec na posameznem delovnem mestu ali nazivu za opravljeno delo v polnem delovnem času in za pričakovane rezultate dela v posameznem mesecu. Osnovna plača, ki predstavlja pretežni del plače, vsebuje tudi napredovanja javnega uslužbenca. Prav tako predstavlja osnovo za obračun gibljivega dela plače (Klinar 2002, 287). Osnovna plača je plača za opravljeno delo v polnem delovnem času in za pričakovane rezultate dela v posameznem mesecu. Znesek osnovne plače se določi z uvrstitvijo v posamezen plačni razred iz plačne lestvice, katera je določena z zakonom. Za podrobno določitev plače javnega uslužbenca pa je zakonodajalec v ZSPJS določil plačno lestvico s plačnimi razredi, ki se nahajajo v tabeli 8 in podrobneje v prilogi 1, kjer so razvidni tudi mejni zneski.

25

Tabela 8: Plačni razredi

Plačni razred Osnovna bruto plača v € Plačni razred Osnovna bruto plača v €

1 472,04 34 1.722,18

2 490,93 35 1.791,06

3 510,55 36 1.862,71

4 530,98 37 1.937,21

5 552,22 38 2.014,70

6 574,31 39 2.095,30

7 597,27 40 2.179,12

8 621,16 41 2.266,28

9 646,03 42 2.356,91

10 671,86 43 2.451,20

11 698,73 44 2.549,25

12 726,69 45 2.651,21

13 755,75 46 2.757,26

14 785,98 47 2.867,55

15 817,43 48 2.982,26

16 850,11 49 3.101,55

17 884,13 50 3.225,61

18 919,49 51 3.354,63

19 956,27 52 3.488,82

20 994,51 53 3.628,36

21 1.034,30 54 3.773,51

22 1.075,67 55 3.924,44

23 1.118,69 56 4.081,41

24 1.163,45 57 4.244,69

25 1.209,98 58 4.414,46

26 1.258,38 59 4.591,04

27 1.308,71 60 4.774,68

28 1.361,07 61 4.965,67

29 1.415,51 62 5.164,29

30 1.472,13 63 5.370,87

31 1.531,02 64 5.585,71

32 1.592,25 65 5.809,13

33 1.655,93 Vir: Uradni list RS 10/2008

26

3.2.7 Uvrstitev delovnih mest, plačni in tarifni razredi

Uvrstitev delovnih mest in nazivov v plačne razrede se opravi upoštevaje uvrstitev orientacijskih delovnih mest in nazivov. Uvrstitev ovrednotenih orientacijskih delovnih mest in nazivov v plačne razrede se določi s kolektivno pogodbo za javni sektor (v nadaljevanju KPJS). Delovna mesta oziroma nazivi v plačnih skupinah D, E, F, G, H in J ter v plačnih podskupinah C1, C2, C3, C5 in C6 se uvrščajo v plačne razrede s kolektivno pogodbo dejavnosti, v plačni skupini C4 z uredbo in v plačni skupini I z uredbo ali s kolektivnimi pogodbami (ZSPJS 2007, 13. člen). Osnovne plače javnih uslužbencev se določajo tudi na podlagi uvrstitve delovnih mest in nazivov v tarifne razrede. Najnižji možni plačni razred brez napredovanja za posamezen tarifni razred se določi s kolektivno pogodbo za javni sektor (ZSPJS 2007, 8. člen). Tarifni razredi, razvidni iz tabele 9, izražajo stopnjo zahtevnosti delovnih mest in nazivov glede na zahtevano izobrazbo oziroma usposobljenost. Tabela 9: Tarifni razredi Tarifni razred

Zahtevnost del na delovnem mestu

Uspešno končano izobraževanje oz. pridobljena usposobljenost, ki je praviloma potrebna za opravljanje delovnih nalog

I. Enostavna dela najmanj šest razredov osnovnošolskega izobraževanja oziroma uspešno končano 8- ali 9-letno osnovnošolsko izobraževanje

II. Manj zahtevna dela poklicno usposabljanje po osnovnošolskem izobraževanju

III. Srednje zahtevna dela

nižja poklicna izobrazba

IV. Zahtevna dela srednja poklicna izobrazba V. Bolj zahtevna dela srednja strokovna izobrazba, srednja splošna izobrazba

VI. Zelo zahtevna dela višja strokovna izobrazba VII. Visoko zahtevna

dela visokošolsko strokovno izobraževanje, univerzitetno izobraževanje

VIIII. Najbolj zahtevna dela

podiplomsko specialistično in magistrsko izobraževanje, specializacija v zdravstvu, državni pravniški izpit

IX. Izjemno pomembna, najbolj zahtevna dela

doktorat znanosti

Vir: ZSPJS 2007 V primeru, da javni uslužbenec ne izpolnjuje pogojev glede zahtevane strokovne izobrazbe ga je potrebno uvrstiti v plačni razred tako, da se mu plačni razred, ki pripada delovnemu mestu, na katerega je razvrščen oziroma nazivu, v katerega je imenovan, zniža za dva plačna razreda, če ima do 23 let delovne dobe oziroma za 1 plačni razred, če ima več kot

27

23 let delovne dobe. Javni uslužbenci, ki ne izpolnjujejo zahtevane strokovne izobrazbe in so razvrščeni na delovna mesta oziroma imenovani v nazive do vključno VI. tarifnega razreda, pa nimajo odbitka plačnih razredov.

3.2.8 Plačne skupine in podskupine

Plačne skupine in podskupine so razvidne iz Uradnega lista 95/2007, v ZSPJS in so tudi v prilogi 2, kjer so razvidne tudi podskupine spodnjih skupin, ki so: A – Funkcije v državnih organih in lokalnih skupnosti. B – Poslovni organi pri uporabnikih proračuna. C – Uradniški nazivi v državni upravi in v upravah lokalnih skupnosti ter drugih državnih organih. D – delovna mesta na področju vzgoje, izobraževanja in športa. E – Delovna mesta na področju zdravstva. F – Delovna mesta na področju socialnega varstva. G – Delovna mesta na področju kulture in informiranja. H – Delovna mesta in nazivi na področju znanosti. I – Delovna mesta v javnih agencijah, javnih skladih, drugih javnih gospodarskih zavodih ter pri drugih uporabnikih proračuna. J – Spremljajoča delovna mesta (velja za ves javni sektor).

3.2.9 Napredovanja

O napredovanju javnih uslužbencih piše v Uredbi o napredovanju javnih uslužbencev v plačne razrede, ki določa, da izpolnjevanje pogojev za napredovanje ugotovi odgovorna oseba. Javne uslužbence, ki so pri proračunskem uporabniku zaposleni za določen ali nedoločen čas, za polni delovni čas ali delovni čas, krajši od polnega delovnega časa, se oceni enkrat letno. Javnemu uslužbencu pripada plača na osnovi plačnega razreda, pridobljenega z napredovanjem, od 1. aprila v letu, ko izpolni pogoje za napredovanje v višji plačni razred. Pri prehodu na drugo delovno mesto v okviru javnega sektorja se javnemu uslužbencu napredovalno obdobje ne prekine v primeru, če zasede delovno mesto v istem ali nižjem tarifnem razredu v isti plačni podskupini ali na istovrstnih oziroma sorodnih delovnih mestih v različnih plačnih podskupinah. Ob izpolnitvi pogojev za napredovanje javnega uslužbenca v plačne razrede se javnega uslužbenca obvesti s pisnim obvestilom o napredovanju, o številu plačnih razredov napredovanja in o plačnem razredu osnovne plače. Na podlagi ZSPJS, javni uslužbenci na delovnih mestih, kjer je mogoče tudi napredovanje v višji naziv, lahko v posameznem nazivu napredujejo največ za pet plačnih razredov,

28

javni uslužbenci, kjer ni mogoče napredovati v naziv, lahko na delovnem mestu napredujejo največ za deset plačnih razredov s po 4 % progresijo med plačnimi razredi.

3.2.10 Dodatki

Medtem ko Zakon o sistemu plač v javnem sektorju (ZSPJS) določa vrste dodatkov v javnem sektorju, pa Kolektivna pogodba za javni sektor (KPJS) določa višine dodatkov v javnem sektorju (JS) in podrobneje določa pravico javnega uslužbenca (JU) do dodatkov. Dodatki, ki jih določata ZSPJS in KPJS pa so: - Položajni dodatek. Položajni dodatek je del plače, ki pripada JU, ki izvršuje pooblastila v zvezi z vodenjem, usklajevanjem in izvajanjem dela, vrednotenje teh nalog pa ni vključeno v osnovno plačo delovnega mesta, naziva ali funkcije. - Dodatek za dvojezičnost. Dodatek za dvojezičnost pripada JU, ki delajo na območjih občin, v katerih živita italijanska ali madžarska narodna skupnost, kjer je italijanski ali madžarski jezik tudi uradni jezik, če je znanje jezika narodne skupnosti pogoj za opravljanje dela. - Dodatek za delovno dobo. Dodatek za delovno dobo je del plače, s katerim se vrednotijo delovne izkušnje, pridobljene v celotni delovni dobi JU. - Dodatek za mentorstvo JU, ki je ob svojem rednem delovnem času določen za uvajanje pripravnikov, specializantov in delavcev na usposabljanju, pripada za vsako, s programom oziroma z normativom določeno mentorsko uro, dodatek za mentorstvo. - Dodatek za specializacijo, magisterij ali doktorat Dodatek za specializacijo po končanem univerzitetnem izobraževanju, znanstveni magisterij ali doktorat pripada javnim uslužbencem v primeru, da izobrazba, pridobljena s specializacijo, magisterijem ali doktoratom v veljavnem aktu o sistemizaciji delovnih mest ni opredeljena kot pogoj za zasedbo določenega delovnega mesta ali za pridobitev naziva, če je specializacija, magisterij oziroma doktorat pridobljen na poklicnem področju, za katerega je JU sklenil delovno razmerje oziroma opravlja delo. Če ima JU več naslovov iste stopnje, mu pripada samo en dodatek, saj se dodatki med seboj izključujejo - Dodatek za delo v manj ugodnem delovnem času. JU pripadajo za delo v delovnem času, ki je zanje manj ugoden, dodatki za: izmensko delo, delo v deljenem delovnem času, delo v neenakomerno razporejenem delovnem času, delo ponoči, v nedeljo in na dan, ki je z zakonom določen kot dela prost dan ali praznik ter za delo preko polnega delovnega časa.

29

- Dodatek za manj ugodne delovne pogoje. Dodatki za manj ugodne delovne pogoje pripadajo JU, če opravljajo delo v takih pogojih in manj ugodni delovni pogoji niso upoštevani v osnovni plači. - Dodatek za nevarnost in posebne obremenitve. Dodatki za nevarnost in posebne obremenitve pripadajo JU, če opravljajo delo v takih pogojih ter nevarnost in posebne obremenitve niso upoštevane v osnovni plači. Višina vseh dodatkov za manj ugodne delovne pogoje in dodatkov za nevarnost in posebne obremenitve ne sme presegati 20% osnovne plače. Dodatki iz navedenih členov so določeni z zakonom oziroma s kolektivno pogodbo za javni sektor.

3.2.11 Delovna uspešnost

Delovna uspešnost je del plače, ki jo zaposleni lahko prejme za nadpovprečno uspešno opravljeno delo v določenem obdobju. Gre za naslednje delovne uspešnosti: - Redna delovna uspešnost. Pri kateri je zaposleni pri opravljanju svojih rednih delovnih nalog dosegel nadpovprečne delovne rezultate. Merila in kriteriji so dogovorjeni s kolektivno pogodbo za javni sektor. - Delovna uspešnost iz naslova povečanega obsega dela. V primeru za opravljeno delo, ki presega pričakovane rezultate dela v posameznem mesecu, če je na ta način mogoče zagotoviti racionalnejše izvajanje nalog. Gre za pisni dogovor med javnim uslužbencem in predstojnikom. - Delovna uspešnost iz naslova prodaje blaga in storitev na trgu. V primeru opravljanja storitve javne službe v dogovorjenem obsegu in kakovosti na podlagi sprejetih programov dela. Del plače javnega uslužbenca za delovno uspešnost iz naslova prodaje blaga in storitev na trgu in iz naslova nejavnih prihodkov iz izvajanja javne službe, prikazuje posebej v skladu z uredbo, ki določa obračun in izplačilo plač v javnem sektorju. Omenjeni del plače za delovno uspešnost pa se ne izplačuje za delo, ki je bilo že nagrajeno na podlagi podjemne ali avtorske pogodbe.

3.2.12 Varovana plača

Varovana plača je plača za mesec pred prvim izplačilom plač po novem sistemu, izračunana za polni delovni čas. Pri izračunu se ne upošteva dela plače za delovno uspešnost, dodatka za mentorstvo, dela plače za povečan obseg dela in dodatkov za delo v manj ugodnem delovnem času. Znesek tako imenovane varovane plače se varuje v 100% višini ob prehodu v nov plačni sistem. Varovana plača se izračuna samo enkrat in sicer se

30

je izračunala glede na julijsko plačo 2008 in velja toliko časa, dokler delavec ne zamenja delovnega mesta. V primeru zamenjave delovnega mesta varovane plače ni več. Če je primerljiva plača (plača po novem) nižja od 100% varovane plače (plača po starem) je javni uslužbenec upravičen do razlike do varovane plače, kar praktično pomeni varovanje nominalnega zneska plače. Bistvo varovane plače je, da ob prehodu na nov sistem nihče od zaposlenih ni prejel nižje plače v novem sistemu glede na stanje julijske plače pred uvedbo tega sistema.

3.2.13 Odprava nesorazmerij

Nesorazmerje v osnovni plači predstavlja razliko med osnovno plačo plačnega razreda, v katerega je javni uslužbenec uvrščen ob prvem obračunu plač v skladu ZSPJS in osnovno plačo plačnega razreda, v katerega je istočasno preveden njegov nominalni znesek osnovne plače. Nesorazmerja v osnovnih plačah, ki so večja od štirih plačnih razredov, se odpravijo s prvim obračunom plač v skladu z ZSPJS in to pogodbo, v višini nesorazmerja do štiri plačne razrede. Nesorazmerja v osnovnih plačah se odpravljajo v obdobju od leta 2008 do leta 2010 in sicer: - ¼ nesorazmerja z vstopom v nov plačni sistem, vendar s poračunom od 1. 5. 2008 dalje, - ¼ nesorazmerja se odpravi s 1. 1. 2009, - ¼ nesorazmerja se odpravi s 1. 9. 2009 in - ¼ nesorazmerja se odpravi s 1. 3. 2010. Plačna nesorazmerja se morajo v celoti odpraviti najkasneje do konca leta 2010. Poračun nesorazmerja v osnovni plači se je izvedel za tiste javne uslužbence, ki se jim je za mesec avgust 2008 izvedel nov obračun plač v skladu z ZSPJS in sicer od 1. maja 2008, za obdobje maj, junij in julij. Če se je javni uslužbenec zaposlil po 1.5.2008, poračun velja za dejanski čas njegove zaposlitve. Poračun v višini nesorazmerja nad štiri plačne razrede se je obračunal pri avgustovski plači, izplačani v septembru za obdobje treh mesecev. Poračun v višini nesorazmerja štirih plačnih razredov, ki niso bili zajeti v avgustovski plači, pa se je poračunal pri septembrski plači, izplačani v oktobru, in sicer prav tako za obdobje treh mesecev. Za ostale tri četrtine poračunov dogovor še ni sprejet, saj so v teku še vedno pogajanja.

31

3.2.14 Prispevki in davki

Prispevki in davki so zneski, katere plačuje zavarovanec, delojemalec oziroma jih plačuje delodajalec v skladu z zakonom, ki urejajo prispevke in davke. V tabeli 10 so točno prikazani prispevki in davki, ločeni glede na to, kdo jih plačuje in v kakšnem odstotku. Tabela 10: Vrste prispevkov in davkov

VIR: Uradni list 93/2008

32

3.3 Finančni vidiki

3.3.1 Prevedba plače v letu 2008

Prevedena plača delovnega mesta je osnovna plača plačnega razreda, v katerega je uvrščen nominalni znesek osnovne plače iz prevedbe delovnega mesta. Prevedena plača javnega uslužbenca je osnovna plača plačnega razreda, v katerega je uvrščen nominalni znesek osnovne plače iz prevedbe javnega uslužbenca. V prevedbi se upoštevajo osnovni količnik delovnega mesta in pripadajoči dodatki iz 49. b člena ZSPJS in količnik, ki ga je javni uslužbenec dosegel z napredovanjem ter dodatki, ki pripadajo javnemu uslužbencu v skladu z 49. b členom ZSPJS. Dodatki iz 49.b člena so med drugimi: dodatek za posebne pogoje, za posebne obremenitve in prepovedi, dodatek za delo v upravi, dodatek za posebne nevarne naloge, funkcijski dodatek ter mnogi drugi, ki so razvrščeni glede na plačno skupino. V tem izračunu se ne upoštevajo dodatek za delovno dobo, dodatek za stalnost in morebitni dodatek za dvojezičnost, saj se le ti obračunavajo oz. izplačujejo ločeno od osnovne plače. Za prevedbo plače javnega uslužbenca pa so se upoštevali podatki na dan 31.7.2008. Za nadzor nad zakonitostjo prevedbe je predvsem odgovorno Računsko sodišče RS, ki bo v okviru svojih revizij nedvomno pregledalo tudi pravilnost prehoda v nov plačni sistem. Za nadzor pa sta sicer pristojna resorno ministrstvo, ki zagotavlja sredstva za plače uporabnika proračuna, seveda pa tudi Ministrstvo za javno upravo. Pri prevedbi plač se je pokazalo nezadovoljstvo javnih uslužbencev, saj se je sprožil val groženj, izsiljevanj ter stavk s strani šolstva, zdravstva, sodstva, policije ter vojske. Primer: Šlo je za nestrinjanje, saj se je pri prevedbi zgodilo, da sta delovni mesti, ki spadata v različni tarifni razred, popolnoma izenačeni. Enakost plač je možno utemeljiti s tem, da je bilo v prejšnjem sistemu več dodatkov, ki so bili upoštevani pri prevedbi. Ob prevedbi delovnih mest je prišlo do velikih finančnih obremenitev države, saj kot je že Ministrstvo za javno upravo (v nadaljevanju MJU) napovedalo, bo nov plačni sistem prinesel veliko napredovanj in s tem bo prišlo do višjega izplačila plač. Številke, o katerih se govori, so le ugibanja, saj se bo ob prihodnjih obračunih pokazalo realno stanje, do sedaj so bili ob izplačilih izplačani tudi razni poračuni (do/nad štiri plačne razrede).

3.3.2 Planiranje sredstev za plače v letih 2009 in 2010

Ob prvem obračunu plač na podlagi novih predpisov so uporabniki proračunov ugotovili, kakšno skupno povečanje sredstev bo zahtevala implementacija novega plačnega sistema v primerjavi s prejšnjo ureditvijo. S prvim obračunom plač po novi metodologiji je bil že

33

realiziran tudi poračun prve četrtine ugotovljenih nesorazmerij v osnovnih plačah javnih uslužbencev z veljavnostjo od 1. 5. 2008 dalje. Veljavni predpisi določajo, da se bodo nastala plačna nesorazmerja med osnovnimi plačami v javnem sektorju odpravljala postopoma, v naslednjih deležih in dinamiki: - prva četrtina z vstopom v nov plačni sistem, vključno s poračunom od 1. 5. 2008 dalje, - druga četrtna s 1.1. 2009, - tretja četrtina s 1. 9. 2009 in - četrta četrtina s 1. 3. 2010. Na podlagi veljavne KPJS se v primeru neugodnih gospodarskih gibanj dopušča tudi možnost spremembe dogovorjene dinamike in višine odprave nesorazmerij tretjega in četrtega dela. Ne glede na morebiti dogovorjeno drugačno dinamiko bo treba plačna nesorazmerja v celoti odpraviti najkasneje do konca leta 2010. Predlagano je bilo, da se v finančnih načrtih za leto 2009 in 2010 načrtujejo ustrezna sredstva za odpravljanje plačnih nesorazmerij skladno z dinamiko in višino po veljavnih predpisih, saj bodo morebitne spremembe dinamike ali višine, dogovorjene med socialnimi partnerji, znane šele v letu 2009, po objavi pomladanske napovedi gospodarskih gibanj Urada RS za makroekonomske analize in razvoj. Tako je potrebno zagotoviti za leto 2009 poleg sredstev za povečane obveznosti, ki izhajajo iz prvega obračuna plač na podlagi novih plačnih predpisov (v katerih je vključena prva četrtina odprave plačnih nesorazmerij), še sredstva: - za realizacijo druge četrtine ugotovljenih nesorazmerij za 11 mesecev in - za realizacijo tretje četrtine ugotovljenih nesorazmerij za 3 mesece. Za leto 2010 je potrebno načrtovati potrebna sredstva iz naslova odpravljanja plačnih nesorazmerij na letni ravni za tri četrtine ugotovljenih nesorazmerij, zadnjo četrtino pa planirajo za 9 mesecev. Pri načrtovanju rasti plač, povračil in nadomestil, regresa za letni dopust in premij kolektivnega dodatnega pokojninskega zavarovanja v letih 2009 in 2010 se do Jesenske napovedi gospodarskih gibanj 2008 lahko upoštevajo kazalci iz Pomladanske napovedi gospodarskih gibanj 2008. Na podlagi KPJS in makroekonomskih kazalcev pri načrtovanju sredstev na postavkah za plače v letu 2009 je potrebno upoštevati 1,45 % povečanje osnovnih plač od 1. 7. 2009 dalje (50% predvidene letne stopnje rasti cen za leto 2009). Za leto 2010 med sindikalnimi partnerji še ni dogovorjena rast osnovnih plač od 1. 7. 2010 dalje, zato je predlog, da se tudi za to leto načrtuje povečanje v višini 50 % predvidene letne stopnje rasti cen, kar pomeni, da bi se tudi v letu 2010 osnovne plače povečale za 1,45 % od 1. 7. 2010 dalje. Skladno z določili Kolektivne pogodbe za javni sektor bo potrebno za leto 2009 zagotoviti tudi sredstva za usklajevanje plač od 1. 1. 2009 v višini razlike med dejansko rastjo cen življenjskih potrebščin od decembra 2007 do decembra 2008 in med predvideno rastjo cen življenjskih potrebščin v tem obdobju.

34

Za redno delovno uspešnost v letih 2009 in 2010 se morajo načrtovati sredstva v višini 2 % od osnovnih plač. Za delovno uspešnost iz naslova povečanega obsega dela se ne načrtuje posebnih sredstev, ker se za plačilo te uspešnosti smejo uporabiti le prihranki iz naslova nezasedenih delovnih mest in odsotnosti. Pri načrtovanju obveznosti delodajalcev je treba upoštevati, da se s 1. 1. 2009 ukinja davek na izplačane plače (Ministrstvo za finance 2008).

35

4 POMANJKLJIVOSTI NOVEGA PLAČNEGA SISTEMA PRI NJEGOVI IZVEDBI V PRAKSI

4.1 Primerjava med starim in novim plačnim sistemom Primerjava med starim in novim plačnim sistemom (tabeli 11 in 12) je pripravljena na podlagi poznavanja in pregledovanja Zakona o sistemu plač v javnem sektorju (2007) ter na podlagi Uredbe o enotni metodologiji in obrazcih za obračun in izplačilo plač v javnem sektorju (2008). Tabela 11: Prikaz starega plačnega sistema

Stari plačni sistem: Sistem: Različni sistemi, vezani tudi na posamezne kolektivne pogodbe.

Osnovna plača: Ovrednotena s količniki, navedena v pogodbi o zaposlitvi, brez napredovanj.

Število predpisov:

Nepreglednost in neobvladljivost zaradi velikega števila predpisov, ki so veljala za vsako skupino in zavod posebej.

Obračun: Različni sistem obračunavanja – fiksni in dejanski (normirane in dejanske ure).

Opredeljevanje strokovnih izrazov in pojmov:

Ni bilo izvedeno. Razlage so bile lahko za isto stvar različno interpretirane.

Sistemizacija delovnih mest:

Neobvezna, kar pomeni, da se je pogosto zadovoljevalo kar s spiskom delovnih mest, ki so ga poimenovali Sistemizacija.

Delovna mesta: Le spisek delovnih mest, brez nujno potrebnih podatkov in opisov.

Veljavnost sistema:

Za vse zaposlene v javnem sektorju, razen za državne funkcionarje, sodnike, poslance, itd,…

Planiranje mase obsega plače:

Ni bilo urejeno.

36

Napredovanje zaposlenih na delovnem mestu:

Da, vendar se je zaradi slabe metodologije in predvsem zaradi nedosegljivosti državnih organov izrodilo vsesplošno povečanje plač, ki z motivacijo nima nobene zveze.

Del plače - delovna uspešnost:

Pravni subjekt je lahko za delovno uspešnost namenil do 3% (tisti s pridobitno dejavnostjo pa s soglasjem vlade še več). Zaposleni je lahko prejel do 20% svoje osnovne plače mesečno, ki pa običajno z doseženimi rezultati ni imela nobene posebne povezave. Izjeme so le redke. Pri nekaterih zavodih se je ta del plače dodeljeval trimesečno, kar pomeni še večje možnosti nepovezanosti z doseženimi rezultati.

Dodatki: Ogromno število dodatkov, ki jih je bilo potrebno prištevati k že zmnoženimi količnikom. Dodatki so se izplačevali za različne pogoje in obremenitve, ki pa ni nujno, da so bili zmeraj potrebni. Ocena je, da so bile plače več kot 50% odvisne od dodatkov.

Nadomestila plač:

Izplačevanje od mesečne plače z različnimi osnovami izračuna.

Plače direktorjev in ravnateljev:

Nesistemsko, kjer je plača pogosto tudi odvisna od stopnje izobrazbe, pojavljali pa so se tudi dodatki, ki s funkcijo predstojnika niso imeli nobene zveze.

Plačilne liste: Različne, prav tako izpisi in oblika.

Vir: Lastni prikaz

37

Tabela 12: Prikaz novega plačnega sistema

Novi plačni sistem: Sistem: Poenoten sistem za vse javne uslužbence z uporabo enotne

metodologije. Uporaba enotnih alfa numeričnih šifer, metodologija je za vse enaka.

Osnovna plača: Razvidna iz plačnih razredov, ki vključujejo tudi napredovanja.

Število predpisov:

Manj in enotni predpisi za celoten javni sektor.

Obračun: Sedaj enotni sistem, kar pomeni fiksni obračun ur (normirane ure).

Opredeljevanje strokovnih izrazov in pojmov:

Dokaj dobro in natančno urejeni.

Sistemizacija delovnih mest:

Sistemizacija potrebna s strani kadrovsko-organizacijskega predloga, ki je bil sprejet za vsak pravni subjekt, kjer so zgoščeni podatki za urejanje kadrovskih zadev, napredovanja, izobraževanja,… To področje ureja metodologija, kot podzakonski akt, ki ga je sprejela vlada.

Delovna mesta: Opisi delovnih mest, kjer so poleg ostalih podatkov navedeni zahtevane stopnje izobrazbe, delovne izkušnje, odgovornosti in napori, opredeljeni tudi različni pogoji dela, ki so ovrednoteni že v osnovni plači.

Veljavnost sistema:

Za vse zaposlene v javnem sektorju in funkcionarje, vključno s predsednikom Republike.

Planiranje mase obsega plače:

Izvaja se na treh ravneh: - Javni sektor kot celota, kjer bo rast mase pogojena z rastjo družbenega proizvoda in družbene produktivnosti (predpisano v zakonu o izvajanju proračuna); - Posameznega pravnega subjekta, kjer je na osnovi letnega programa dela določena vsota denarja za plače (zavzemajo se da bi bila kar za vse stroške dela); - Zaposlenega ali funkcionarja, kjer je glede na delovno mesto in delavčevo usposobljenost določena njegova letna bruto plača.

Napredovanje zaposlenih na delovnem mestu:

Da, vendar bodo pod strogo določenimi pogoji lahko napredovali le najuspešnejši. Metodologija za to je kot podzakonski akt, ki ga je sprejela vlada in določa napredovanje za 10 plačilnih razredov (PR).

38

Vir: Lastni prikaz; Povzeto po ZSPJS 2007 in Uredbi o enotni metodologiji 2008

4.2 Ključne pomanjkljivosti novega sistema Janez Zeni je v svojem članku »In kaj je bilo v novem plačnem sistemu res zamujenega?« (DELO 2008) med drugim zapisal, da je z uveljavljanjem novega plačnega sistema narejen pomemben korak naprej. Hkrati pa je bilo to obdobje čas zamujenih priložnosti, ker bi plače kot pomemben motivacijski dejavnik in še nekatera mejna področja v javnem sektorju lahko postavili na pomembno višjo kakovostno raven. S tem ne bi dosegli večjega zadovoljstva zaposlenih, ampak bi se lahko pomembno dvignila raven kakovosti storitev kot servis državljanom in s tem večja učinkovitost države kot celote. To snovalcem novega plačnega sistema ne bi smel biti le drugotni cilj, ampak celo enakovreden osnovnemu – to je »red«, če povzamem z eno besedo, na področju plač v javnem sektorju. Prav zato so pri snovanju novega plačnega sistema pogrešali nekaj ukrepov in aktivnosti (na katere so redno opozarjali). Nekaj najpomembnejših ukrepov in aktivnosti: Vzporedno s plačnim sistemom bi bilo treba pri vseh subjektih oziroma organizacijah in organih vzpostaviti učinkovito organiziranost in na teh osnovah tudi ustrezno sistemizacijo delovnih mest. Sedanja organiziranost v večini ni racionalna, je premalo učinkovita, predraga, ponekod je celo zelo razkošna, brez gospodarnega občutka za porabo

Del plače - delovna uspešnost:

Ta del plače je le kot izjema za najuspešnejše. Uveden je t.i. ocenjevalni razgovor med zaposlenim in vodjo, zaradi doslednejšega ugotavljanja delovne uspešnosti. Na tej osnovi in s pomočjo enotne metodologije, ki je tudi podzakonski akt, se ugotavlja delovna uspešnost zaposlenih. Gre za točkovno ocenjevanje doseganja rezultatov.

Dodatki: Zajeti so v osnovni plači, razen nekaterih dodatkov kot so položajni dodatek, dodatek za delovno dobo, dodatek za mentorstvo, dodatek za specializacijo, magisterij ali doktorat, dodatek za dvojezičnost, dodatki za manj ugodne delovne pogoje, dodatki za nevarnost in posebne obremenitve. Je manj dodatkov kot prej.

Nadomestila plač:

Brez posebnih sprememb. Vsa nadomestila so podrobno opisana oz. navedena v enotni metodologiji.

Plače direktorjev in ravnateljev:

Urejene so sistemsko, kjer je plača odvisna tudi od uspešnosti izpolnjevanja letnih programov dela in od uspešnosti poslovanja.

Plačilne liste: Poenotene skladno z Uredbo o enotni metodologiji in obrazcih za obračun in izplačilo plač v javnem sektorju.

39

proračunskega denarja. Vodenje postaviti na višjo raven in direktorje in vse druge vrste vodilnih ustrezno usposobiti ter jih iz mezdnega položaja postaviti v bolj aktiven odnos, da bi jih motiviral za kakovostno delo in dobro gospodarjenje v vseh pomenih te besede. Načrtovanje ciljev in sredstev za njihovo doseganje postaviti na višjo kakovostno raven in odgovorne zanje tudi sankcionirati. Uveljaviti delitev na osnovi prihrankov, kjer je to optimalno mogoče, vendar ne na račun kakovosti storitev. Poleg tega je nedopustno, da se predlagatelji novega plačnega sistema niso dovolj zgledovali po dobrih tujih praksah in da so bili gluhi za pripombe, da je treba pri razvrščanju delovnih mest v plačne razrede na enotni plačni lestvici upoštevati tudi primerljive osnovne plače v gospodarstvu. S tem bi zagotovili trdnejše argumente in boljše pogajalske pozicije, pri gospodarstvu boljše razumevanje, celoten plačni sistem pa bi bil bolj legitimen. Pomanjkljivosti ob izvedbi novega sistema: - Primernost delovnega mesta ali naziva. Ker je sedaj manj nazivov in manj delovnih mest je težko razporediti zaposlenega na pravilno oz. ustrezno delovno mesto. Gre za to, da je veliko delovnih mest, ki so bila prej vrednotena različno, sedaj vržena v en »koš«. Zaradi javnosti plač javnih uslužbencev, prihaja do nezadovoljstva zaradi prevedbe delovnih mest. Ob prevedbi so se pojavljale ugotovitve, da so zaposleni znotraj organizacije, ki opravljajo enako delo, na enakem delovnem mestu, razporejeni drugače in imajo s tem različno osnovno plačo oz. razvrstitev v plačni razred. - Izkoriščanje organizacijskih sprememb za razporeditev na nižja delovna mesta. V nekaterih primerih se je zgodilo, da so javni zavodi in institucije prehod na nov plačni sistem izkoristili tudi za organizacijske spremembe oz. "racionalizacijo", s katero so želeli zaposlene premestiti na nižja in slabše plačana delovna mesta (Sindikat delavcev v zdravstveni negi Slovenije 2008). Razni sindikati so nato s pomočjo pravnih služb ustrezno svetovali določenim zaposlenim glede nadaljnjih ukrepov. Zaposleni, ki menijo, da so organizacije izkoristile sistem za prerazporeditev na nižja delovna mesta, imajo med izborom tudi možnost pritožbe na delovno sodišče. - Pravilnost prevedbe po izračunu zaposlenih. Zaposleni si sami ne znajo izračunati, ali so bili pravilno prevedeni na ustrezna delovna mesta in v ustrezne plačne razrede, saj je simulacija prevedbe, ki je objavljena na spletnih straneh Ministrstva za javno upravo, za zaposlene težko razumljiva in se zato zatekajo po pravne pomoči ali pa se celo primerjajo s sodelavci, kar pa spet pomeni novi val nezadovoljstev, saj je vsaka prevedba tako rekoč razred zase (deloma tudi zaradi večjega števila dodatkov, ki so bili prej možni in števila prejšnjih napredovanj, ki so se prenesla, itd….).

40

- Odprava nesorazmerij in poračun. Kot opisuje Sindikat delavcev v zdravstveni negi Slovenije (2008), se je v drugi polovici avgusta pojavil zaplet med vlado in sindikati, zaradi različnih razlag upravičenosti do poračuna razlike v osnovnih plačah od 1.maja dalje - za mesece maj, junij in julij. Po vladni razlagi naj bi se poračun od 1.maja nanašal samo na ¼ razlike v plačah do štiri plačne razrede, sindikati pa so vztrajali in zahtevali, da se pri izračunu poračuna upošteva tudi razlika v plačah nad štiri plačne razrede. Vlada je bila opozorjena, da bi bili v nasprotnem primeru pri trimesečnem poračunu prikrajšani prav tisti, ki so s plačami doslej najbolj zaostajali, saj je pri nekaterih razlika med prevedeno in novo plačo pogosto večja kot štiri plačne razrede. Prišlo je do uspešnih pogajanjih in sicer tako, da je bil prvi obračun nad 4 plačne razrede (v vrednosti ¼) izpeljan pri plači za avgust, ter se bo nadaljeval pri odpravi nesorazmerij in dodatni poračun za omenjeno razliko ostalih štiri plačnih razredov, ki niso bili upoštevani pri avgustovskem poračunu, pri plači za mesec september, prav tako v vrednosti ¼ za obdobje maj-julij. Nič pa ni še določeno kaj in kdaj se bo poravnala razlika za ostale ¾ za vrednost nad 4 plačne razrede. Pogajanja so še v teku. - Nepodpis aneksa k pogodbi o zaposlitvi s strani zaposlenega. Aneks k pogodbi o zaposlitvi je dvostranski akt, dvostransko pogodbeno razmerje in se pričakuje njegov podpis in njegovo izročitev delodajalcu v določenem roku. Če do podpisa aneksa ne pride ali prihaja do morebitnega izpodbijanja, pa se javnemu uslužbencu plača kljub temu obračuna po novem, saj gre za spremembo sistema plač. Pritožba oziroma nepodpis aneksa k pogodbi o zaposlitvi, ki je v prilogi 3, ni zadržal uvedbe novega plačnega sistema. Prav tako pa iz aneksa ni razbrati, v kakšnem roku se zaposleni lahko pritoži, na kateri naslov in vse potrebno v primeru izpodbijanja in kdaj je zaposleni aneks prejel. - Nerazumevanje aneksov in novih plačilnih list. Vsebina aneksov je natančno opredeljena v 48 a. členu ZSPJS in po tej strani so aneksi, ki jih je pripravilo MJU, neoporečni. So v skladu z zakonom, a žal nihče ni upošteval problemov povezanih z razumljivostjo aneksa. Prav tako pa tudi plačilna lista vsebuje ogromno podatkov, ki si jih zaposleni ne znajo razlagati (priloga 4). Po poročanju iz medijev je razbrati, da je večina zaposlenih, izpostavila problem nerazumevanja aneksa k pogodbi in novih plačilnih list, kar je pomenilo tudi dodaten trud in čas za tolmačenje. Primer.: Nerazumevanje glede osnovne plače, postavk v aneksu in v plačilni listi in zakaj se dodatek za delovno dobo ni izplačal v znesku, ki je bil naveden v aneksu (del je »skrit« v bruto znesku rednega dela,…) itd. Kljub dolgoletnim pogajanjem pa se vsi zavedajo, da je bilo občutno premalo časa, da bi programirali izpis drugačnih aneksov na podlagi aplikacije MJU-ja. - Nerazvojno naravnan sistem. Šolstvo, znanost, zdravstvo in sodstvo so ekspertni sistemi, ki bi jim morali dopustiti, da sami zakoličijo notranja razmerja, je prepričan tudi Andrej Rus (Zares). Sistem po njegovih besedah ni razvojno naravnan, saj temelji izključno na "inputih in ne na outputih" in je

41