3. februar 2010 · 2017-03-09 · 28.10.2009 ppr 3/09 16.12.2009 01.02.2010 kilder: thomson reuters...

TRANSCRIPT

Hovedstyret

3. februar 2010

2

0

1

2

3

4

5

6

7

8

9

0

1

2

3

4

5

6

7

8

9

mar.07 mar.08 mar.09 mar.10 mar.11 mar.12

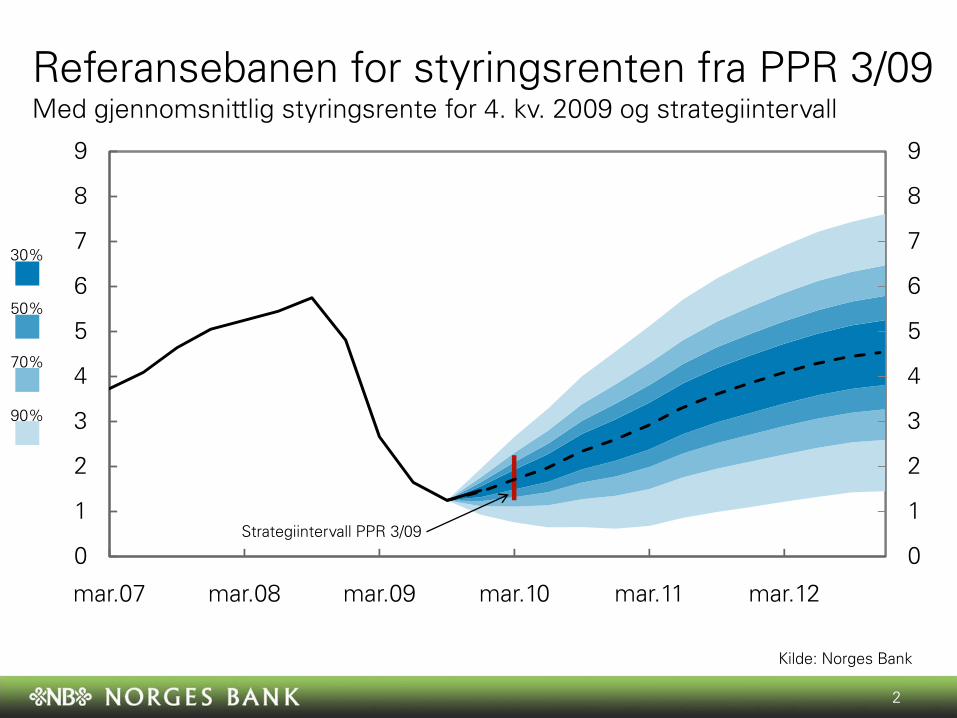

Referansebanen for styringsrenten fra PPR 3/09Med gjennomsnittlig styringsrente for 4. kv. 2009 og strategiintervall

30%

50%

70%

90%

Kilde: Norges Bank

Strategiintervall PPR 3/09

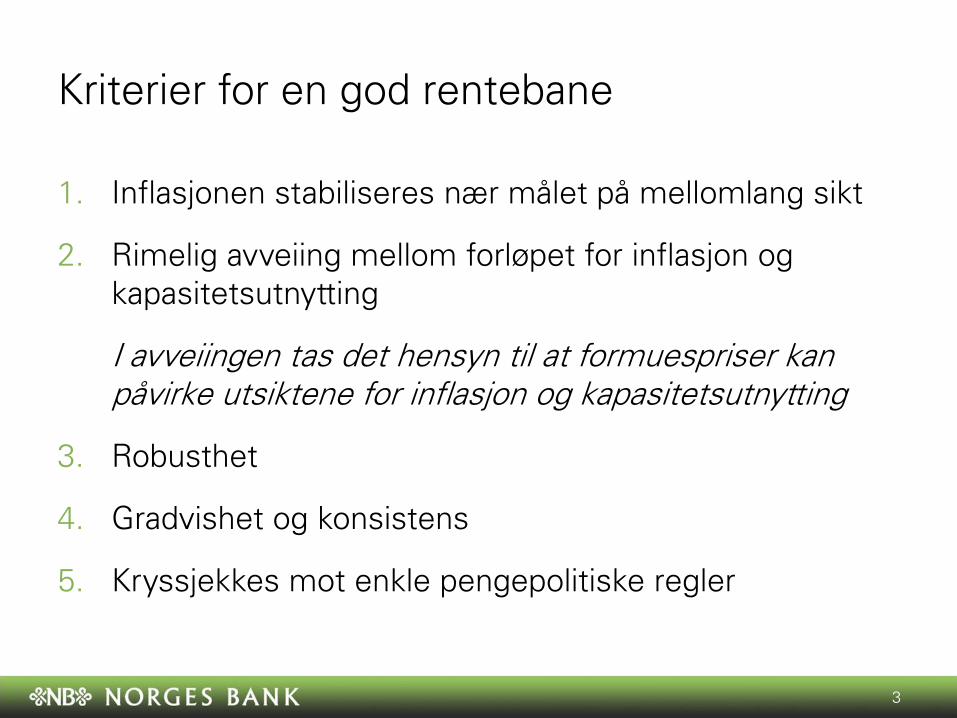

Kriterier for en god rentebane

1. Inflasjonen stabiliseres nær målet på mellomlang sikt

2. Rimelig avveiing mellom forløpet for inflasjon og kapasitetsutnytting

I avveiingen tas det hensyn til at formuespriser kan påvirke utsiktene for inflasjon og kapasitetsutnytting

3. Robusthet

4. Gradvishet og konsistens

5. Kryssjekkes mot enkle pengepolitiske regler

3

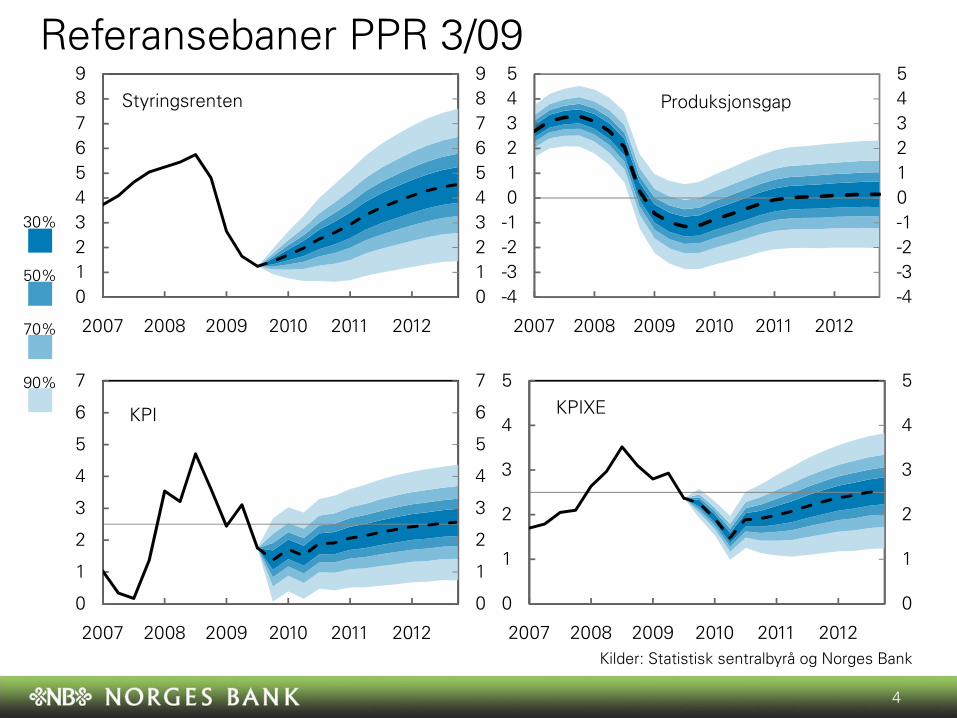

Referansebaner PPR 3/09

-4-3-2-1012345

-4-3-2-1012345

2007 2008 2009 2010 2011 2012

0

1

2

3

4

5

6

7

0

1

2

3

4

5

6

7

2007 2008 2009 2010 2011 2012

0123456789

0123456789

2007 2008 2009 2010 2011 2012

0

1

2

3

4

5

0

1

2

3

4

5

2007 2008 2009 2010 2011 2012

4

ProduksjonsgapStyringsrenten

KPI

Kilder: Statistisk sentralbyrå og Norges Bank

KPIXE

30%

50%

70%

90%

Norges Banks og markedets rentebaneStyringsrenten. Prosent

1

2

3

4

5

1

2

3

4

5

jan. 10 jul. 10 jan. 11 jul. 11 jan. 12 jul. 12

Markedet 28. oktober

Markedet 16. desember

Markedet 1. februar

PPR 3/09

5

Kilder: Bloomberg, Thomson Reuters og Norges Bank

0

50

100

150

200

250

0

50

100

150

200

250

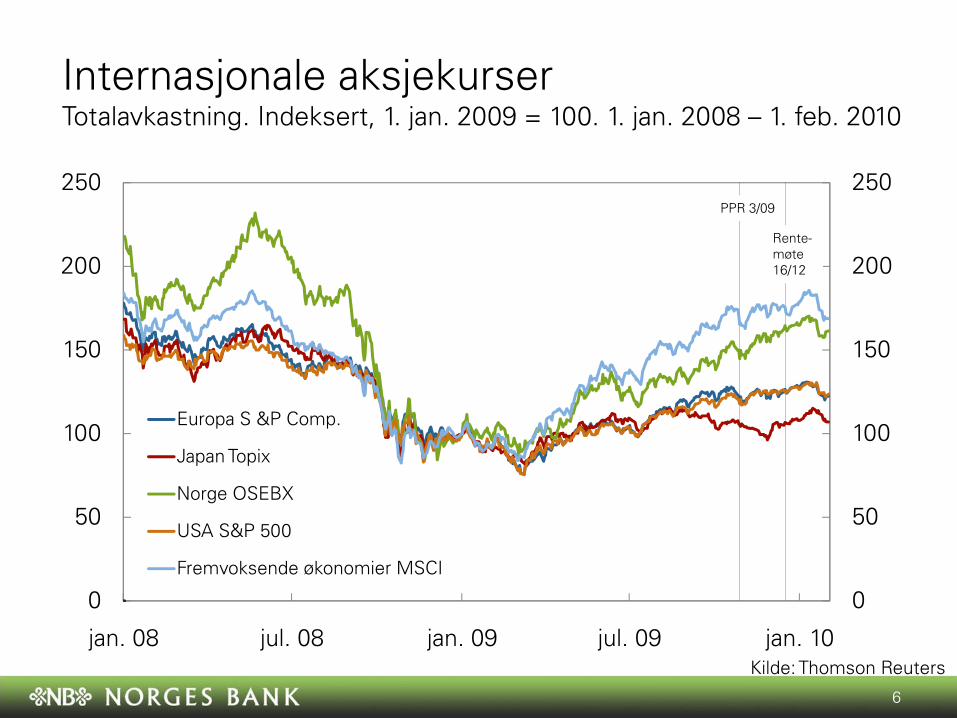

jan. 08 jul. 08 jan. 09 jul. 09 jan. 10

Europa S &P Comp.

Japan Topix

Norge OSEBX

USA S&P 500

Fremvoksende økonomier MSCI

Rente-møte16/12

6

Internasjonale aksjekurserTotalavkastning. Indeksert, 1. jan. 2009 = 100. 1. jan. 2008 – 1. feb. 2010

Kilde: Thomson Reuters

PPR 3/09

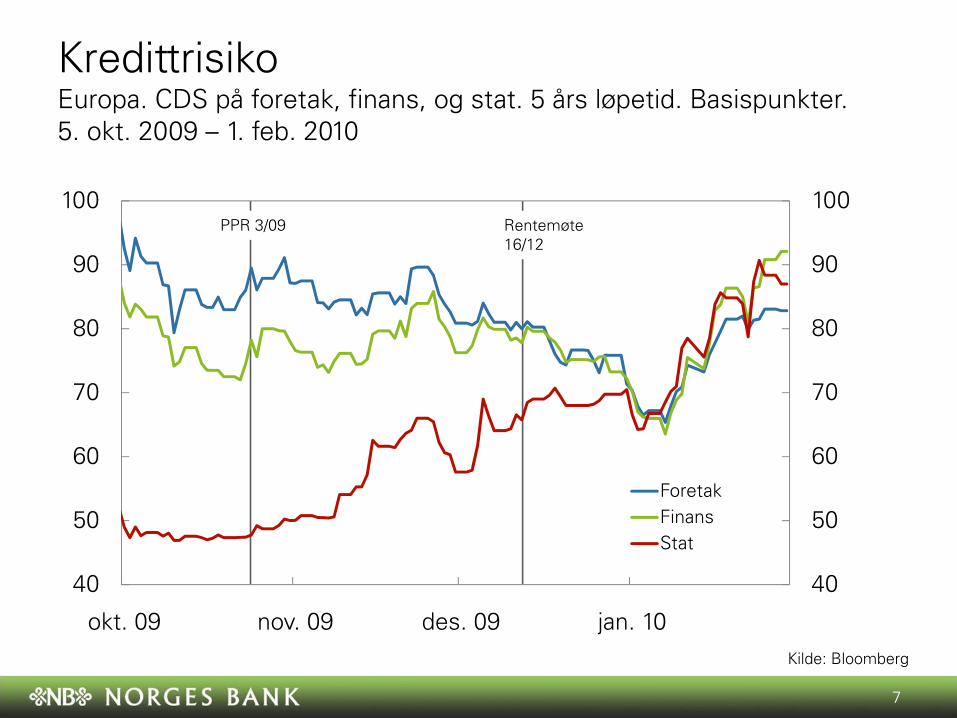

KredittrisikoEuropa. CDS på foretak, finans, og stat. 5 års løpetid. Basispunkter. 5. okt. 2009 – 1. feb. 2010

7

40

50

60

70

80

90

100

40

50

60

70

80

90

100

okt. 09 nov. 09 des. 09 jan. 10

ForetakFinansStat

PPR 3/09 Rentemøte 16/12

Kilde: Bloomberg

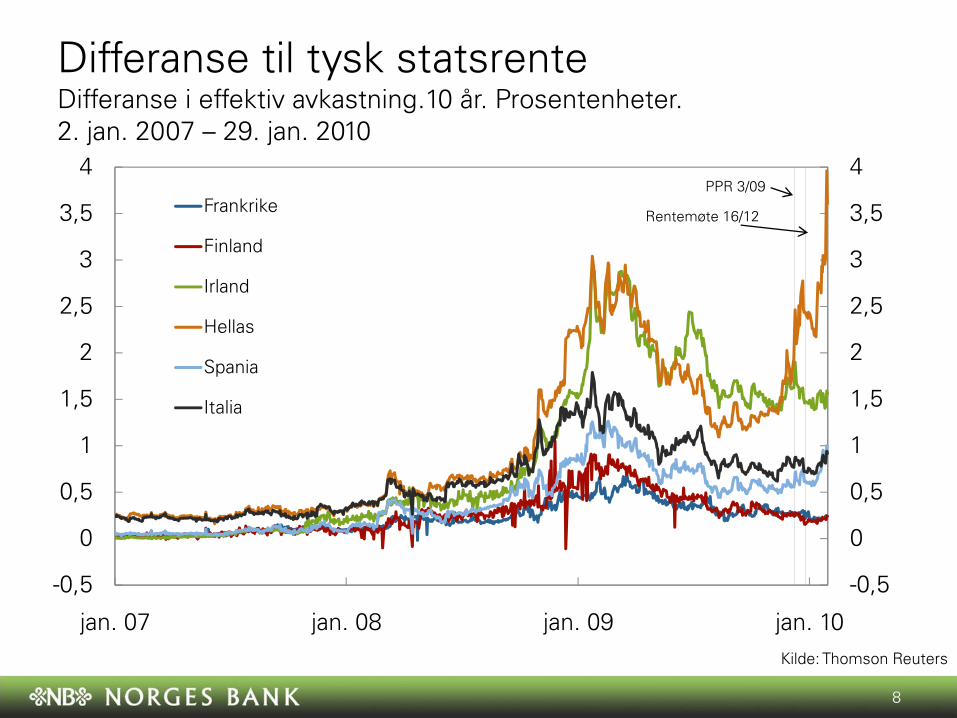

Differanse til tysk statsrente Differanse i effektiv avkastning.10 år. Prosentenheter. 2. jan. 2007 – 29. jan. 2010

8

-0,5

0

0,5

1

1,5

2

2,5

3

3,5

4

-0,5

0

0,5

1

1,5

2

2,5

3

3,5

4

jan. 07 jan. 08 jan. 09 jan. 10

Frankrike

Finland

Irland

Hellas

Spania

Italia

PPR 3/09

Rentemøte 16/12

Kilde: Thomson Reuters

VerdenshandelenVolum. Sesongjustert. Januar 2002 – november 2009

Tremånedersvekst 1)

-15

-10

-5

0

5

10

-15

-10

-5

0

5

10

2002 2005 2008

Nivå

80

90

100

110

120

130

140

150

160

170

80

90

100

110

120

130

140

150

160

170

2002 2005 2008

9

Kilde: CPB Netherlands Bureau for Economic Policy analysis1) Tremåneders glidende gjennomsnitt

10

PMI industri for store fremvoksende økonomierDiffusjonsindeks. Sesongjustert. Januar 2000 – januar 2010

30

35

40

45

50

55

60

65

70

30

35

40

45

50

55

60

65

70

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Kina Russland India

Kilde: Thomson Reuters

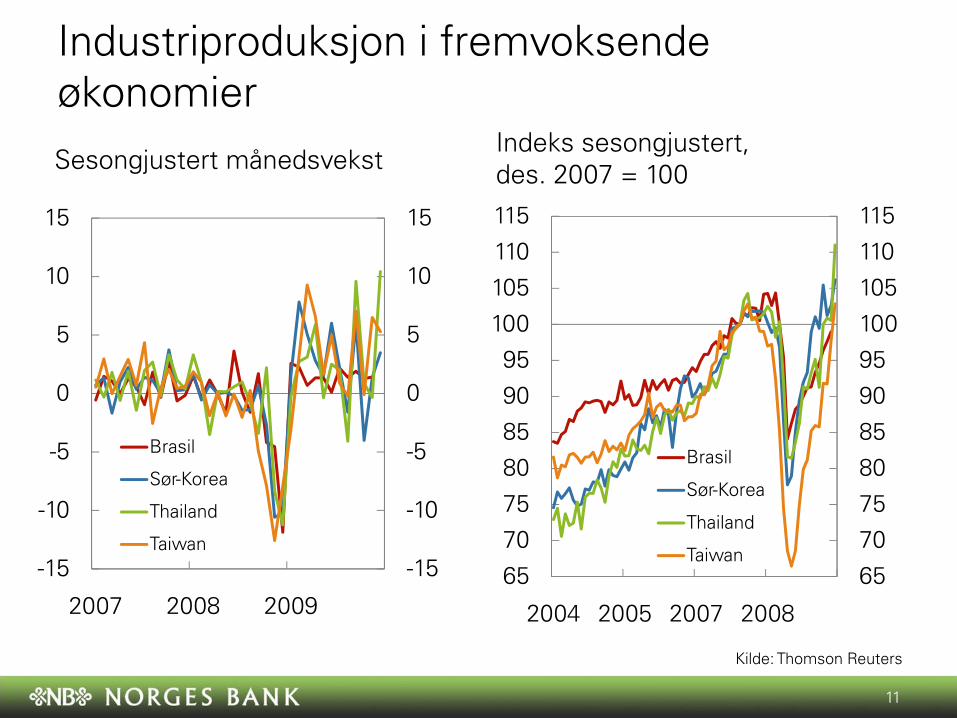

Industriproduksjon i fremvoksende økonomierSesongjustert månedsvekst

-15

-10

-5

0

5

10

15

-15

-10

-5

0

5

10

15

2007 2008 2009

Brasil

Sør-Korea

Thailand

Taiwan

Indeks sesongjustert, des. 2007 = 100

65707580859095100105110115

65707580859095

100105110115

2004 2005 2007 2008

Brasil

Sør-Korea

Thailand

Taiwan

11

Kilde: Thomson Reuters

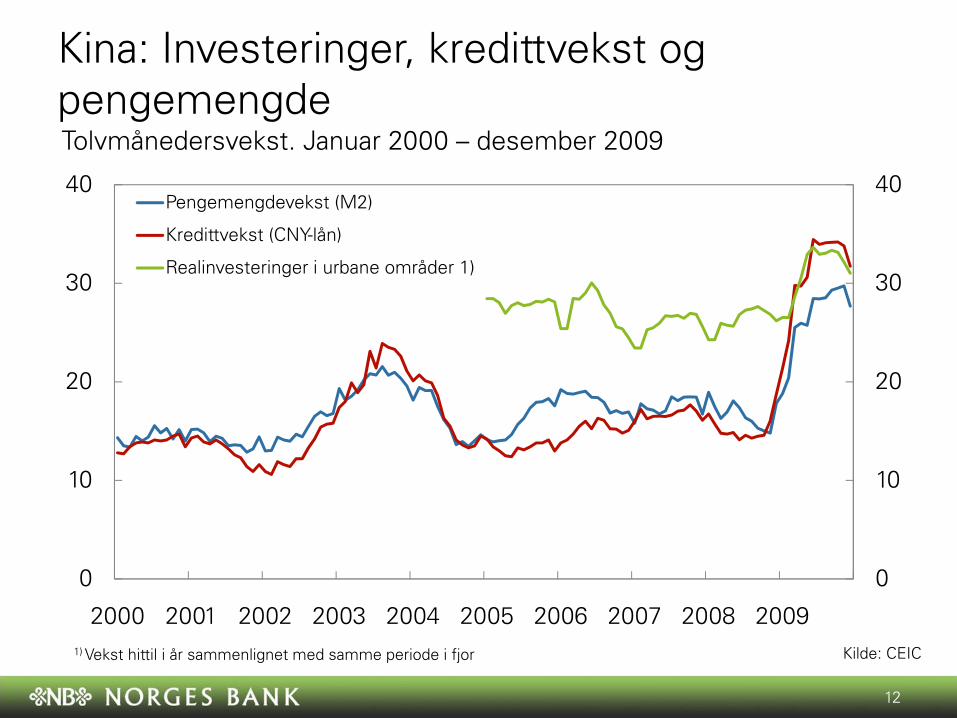

Kina: Investeringer, kredittvekst og pengemengde Tolvmånedersvekst. Januar 2000 – desember 2009

0

10

20

30

40

0

10

20

30

40

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Pengemengdevekst (M2)

Kredittvekst (CNY-lån)

Realinvesteringer i urbane områder 1)

12

Kilde: CEIC1) Vekst hittil i år sammenlignet med samme periode i fjor

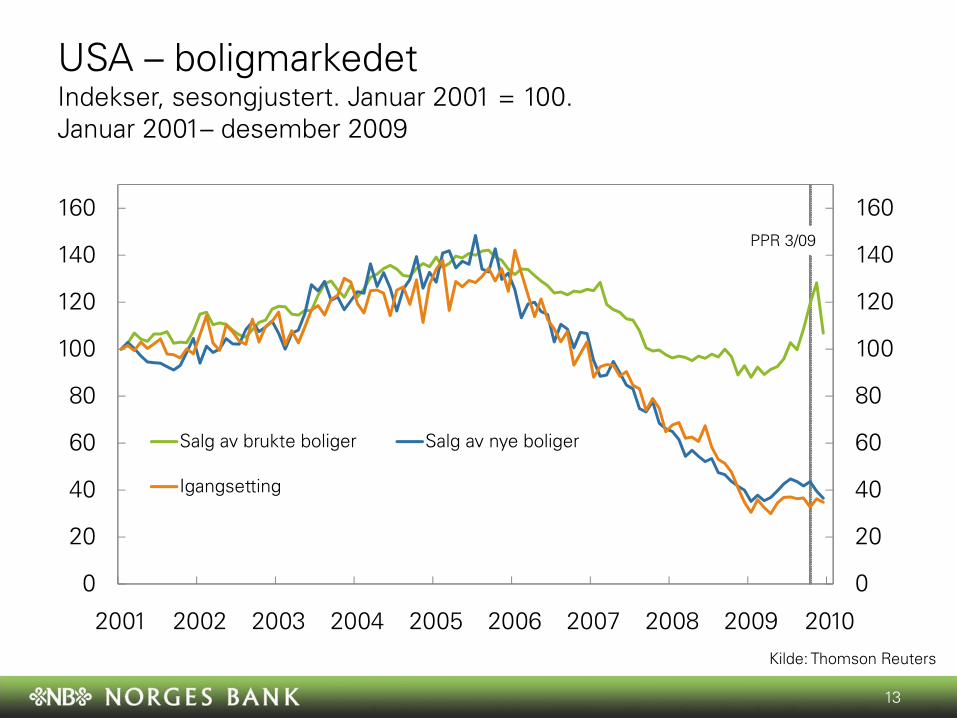

USA – boligmarkedetIndekser, sesongjustert. Januar 2001 = 100. Januar 2001– desember 2009

13

0

20

40

60

80

100

120

140

160

0

20

40

60

80

100

120

140

160

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Salg av brukte boliger Salg av nye boliger

Igangsetting

Kilde: Thomson Reuters

PPR 3/09

ArbeidsledighetAndel av arbeidsstyrken. Prosent. Sesongjustert. Januar 1970 – desember 2009

0

2

4

6

8

10

12

0

2

4

6

8

10

12

1970 1975 1980 1985 1990 1995 2000 2005 2010

USA

Euroområdet

Storbritannia

Japan

14

Kilde: Thomson Reuters

Oljepris (Brent Blend)USD per fat. Dagstall. Januar 2002 – juli 2012

15

0

20

40

60

80

100

120

140

160

0

20

40

60

80

100

120

140

160

2002 2004 2006 2008 2010 2012

Spot

28.10.2009 PPR 3/09

16.12.2009

01.02.2010

Kilder: Thomson Reuters og Norges Bank

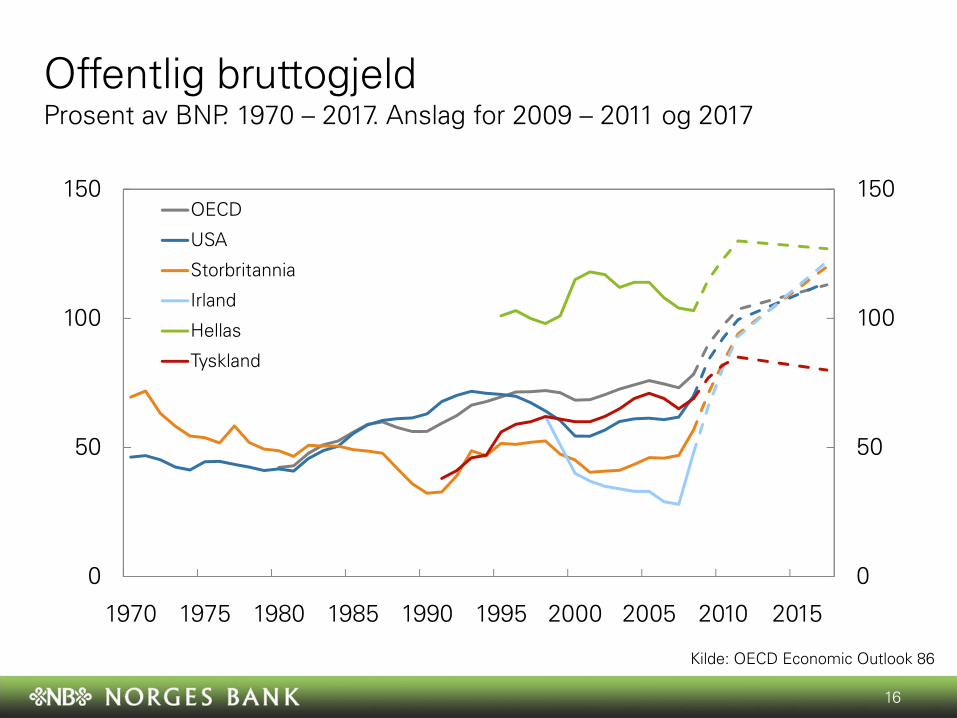

Offentlig bruttogjeld Prosent av BNP. 1970 – 2017. Anslag for 2009 – 2011 og 2017

0

50

100

150

0

50

100

150

1970 1975 1980 1985 1990 1995 2000 2005 2010 2015

OECD

USA

Storbritannia

Irland

Hellas

Tyskland

16

Kilde: OECD Economic Outlook 86

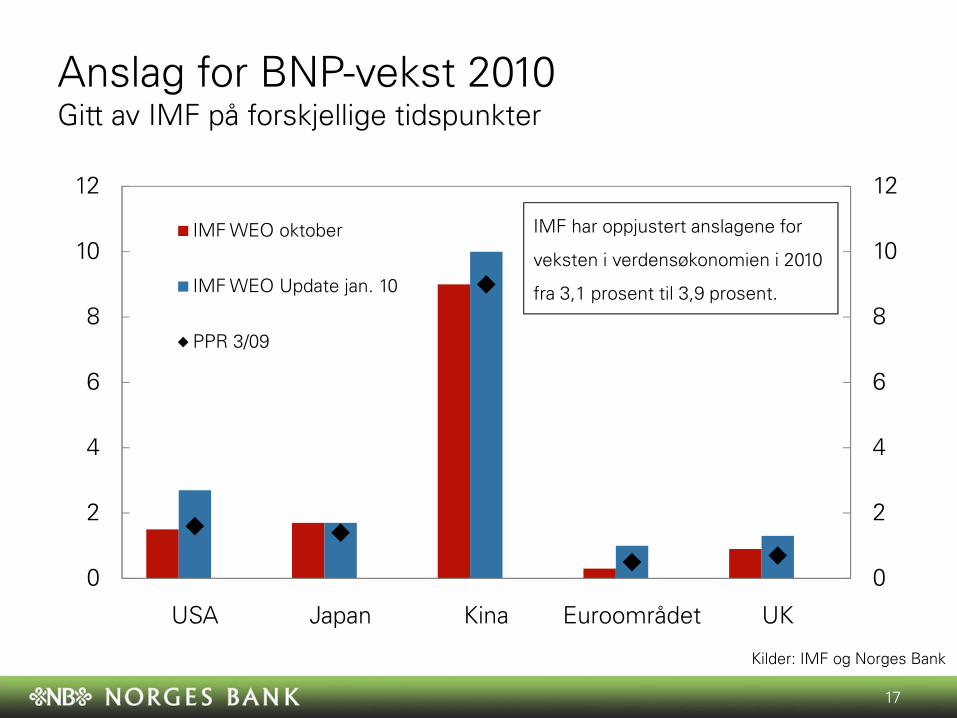

Anslag for BNP-vekst 2010 Gitt av IMF på forskjellige tidspunkter

17

0

2

4

6

8

10

12

0

2

4

6

8

10

12

USA Japan Kina Euroområdet UK

IMF WEO oktober

IMF WEO Update jan. 10

PPR 3/09

IMF har oppjustert anslagene for

veksten i verdensøkonomien i 2010

fra 3,1 prosent til 3,9 prosent.

Kilder: IMF og Norges Bank

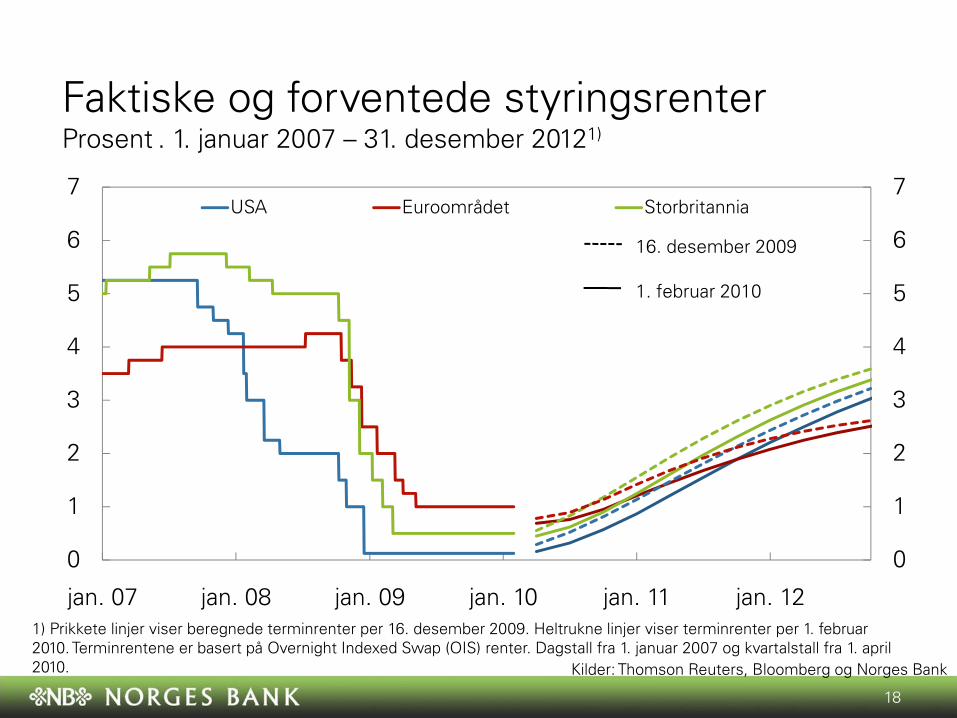

Faktiske og forventede styringsrenterProsent . 1. januar 2007 – 31. desember 20121)

0

1

2

3

4

5

6

7

0

1

2

3

4

5

6

7

jan. 07 jan. 08 jan. 09 jan. 10 jan. 11 jan. 12

USA Euroområdet Storbritannia

16. desember 2009

1. februar 2010

Kilder: Thomson Reuters, Bloomberg og Norges Bank

18

1) Prikkete linjer viser beregnede terminrenter per 16. desember 2009. Heltrukne linjer viser terminrenter per 1. februar 2010. Terminrentene er basert på Overnight Indexed Swap (OIS) renter. Dagstall fra 1. januar 2007 og kvartalstall fra 1. april 2010.

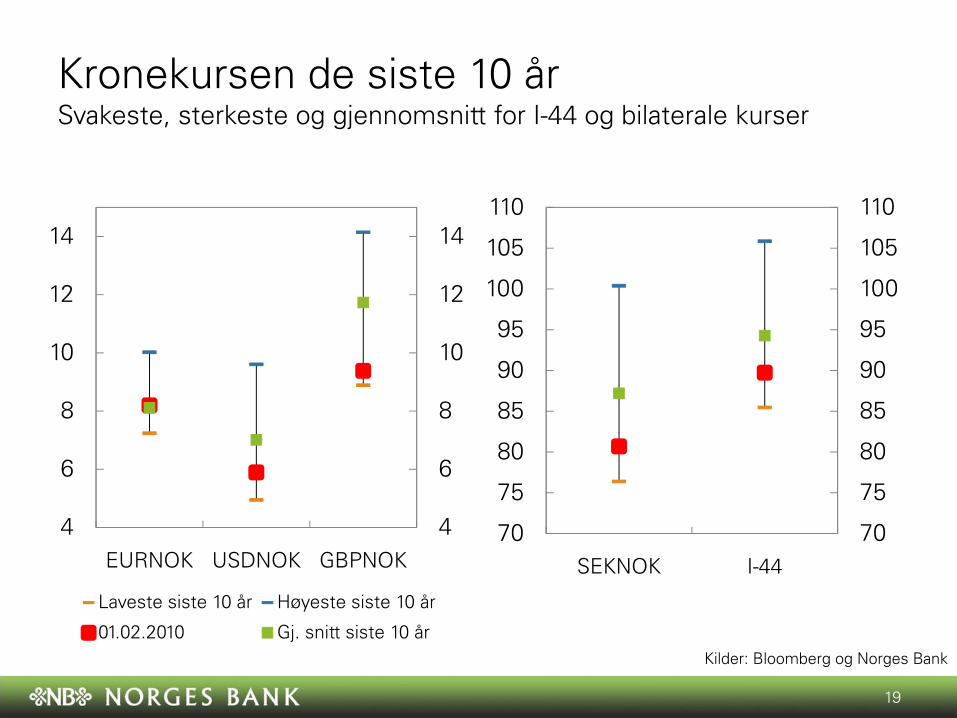

Kronekursen de siste 10 årSvakeste, sterkeste og gjennomsnitt for I-44 og bilaterale kurser

Kilder: Bloomberg og Norges Bank

4

6

8

10

12

14

4

6

8

10

12

14

EURNOK USDNOK GBPNOK

Laveste siste 10 år Høyeste siste 10 år

01.02.2010 Gj. snitt siste 10 år

70

75

80

85

90

95

100

105

110

70

75

80

85

90

95

100

105

110

SEKNOK I-44

19

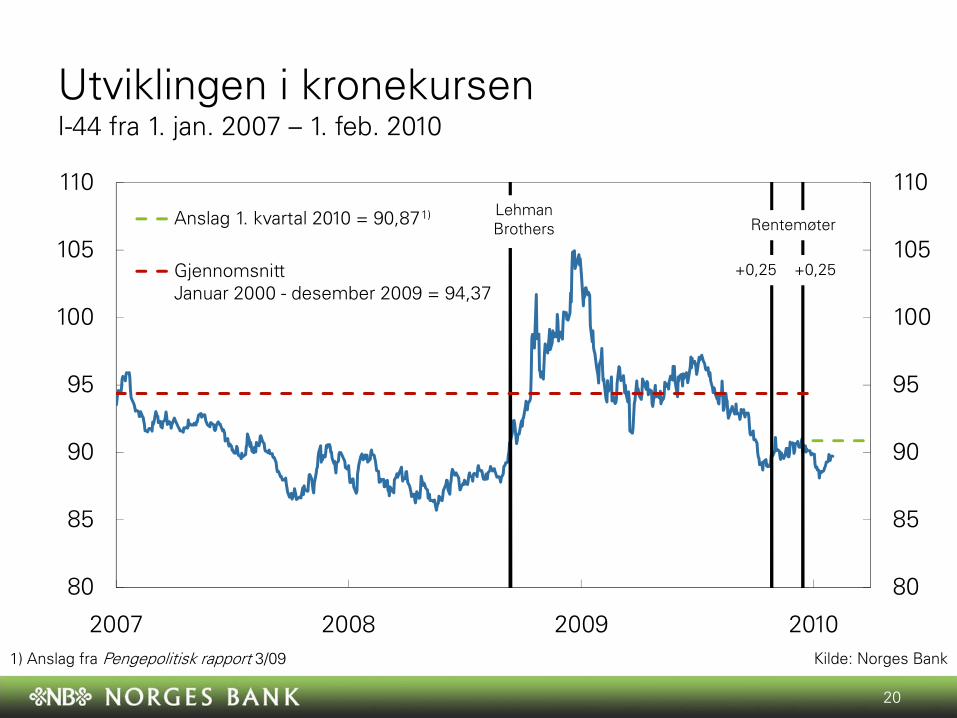

Utviklingen i kronekursenI-44 fra 1. jan. 2007 – 1. feb. 2010

Kilde: Norges Bank

80

85

90

95

100

105

110

80

85

90

95

100

105

110

2007 2008 2009 2010

Anslag 1. kvartal 2010 = 90,87

GjennomsnittJanuar 2000 - desember 2009 = 94,37

LehmanBrothers Rentemøter

+0,25 +0,25

1)

1) Anslag fra Pengepolitisk rapport 3/09

20

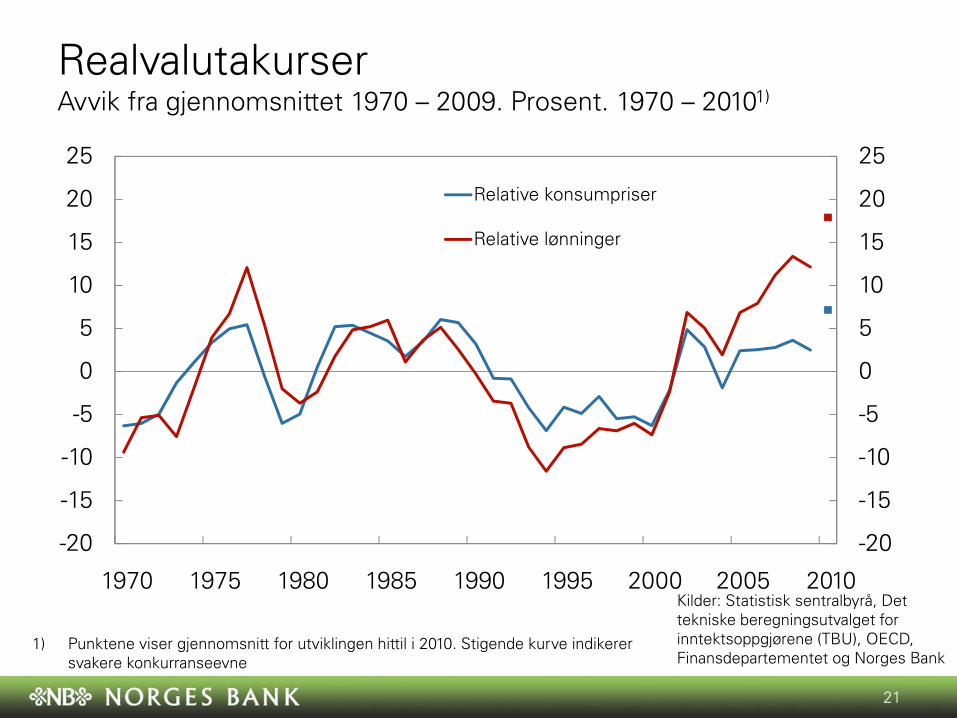

RealvalutakurserAvvik fra gjennomsnittet 1970 – 2009. Prosent. 1970 – 20101)

-20

-15

-10

-5

0

5

10

15

20

25

-20

-15

-10

-5

0

5

10

15

20

25

1970 1975 1980 1985 1990 1995 2000 2005 2010

Relative konsumpriser

Relative lønninger

21

1) Punktene viser gjennomsnitt for utviklingen hittil i 2010. Stigende kurve indikerer svakere konkurranseevne

Kilder: Statistisk sentralbyrå, Det tekniske beregningsutvalget for inntektsoppgjørene (TBU), OECD, Finansdepartementet og Norges Bank

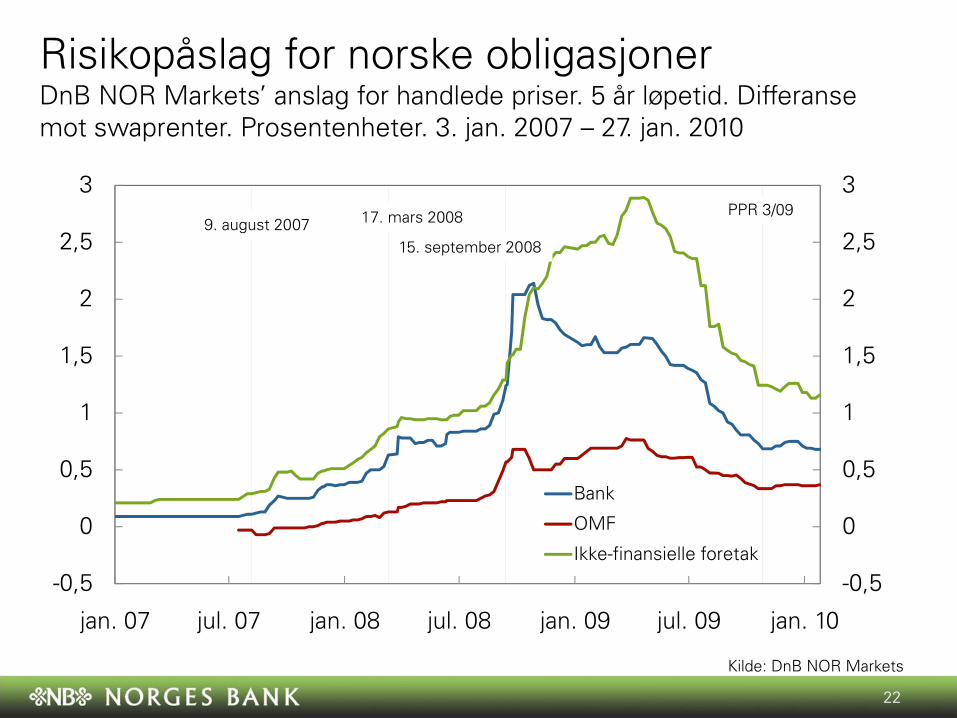

Risikopåslag for norske obligasjonerDnB NOR Markets’ anslag for handlede priser. 5 år løpetid. Differanse mot swaprenter. Prosentenheter. 3. jan. 2007 – 27. jan. 2010

22

Kilde: DnB NOR Markets

-0,5

0

0,5

1

1,5

2

2,5

3

-0,5

0

0,5

1

1,5

2

2,5

3

jan. 07 jul. 07 jan. 08 jul. 08 jan. 09 jul. 09 jan. 10

Bank

OMF

Ikke-finansielle foretak

15. september 2008

17. mars 2008 PPR 3/099. august 2007

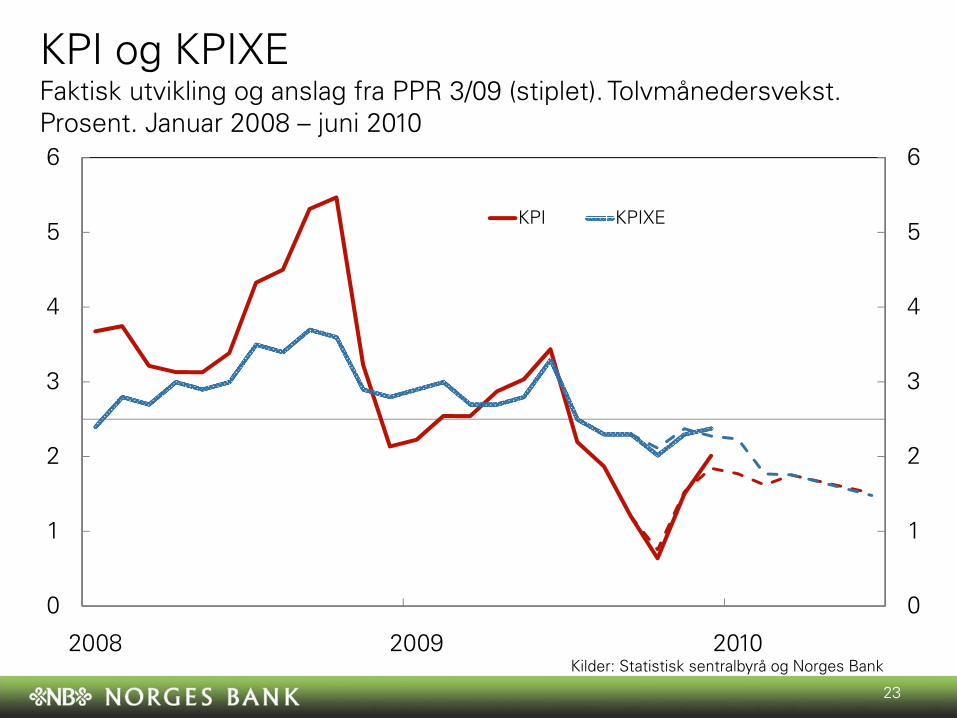

KPI og KPIXE Faktisk utvikling og anslag fra PPR 3/09 (stiplet). Tolvmånedersvekst. Prosent. Januar 2008 – juni 2010

0

1

2

3

4

5

6

0

1

2

3

4

5

6

2008 2009 2010

KPI KPIXE

Kilder: Statistisk sentralbyrå og Norges Bank

23

Gjeldsvekst til husholdningene1) og boligprisvekstTolvmånedersvekst. Prosent. Januar 2002 – januar 20102)

Gjeldsvekst til foretak1)

og vekst i pris på næringseiendom3)

Tolvmånedersvekst. Prosent.Januar 2002 – desember 2009

-30

-20

-10

0

10

20

30

40

50

-30

-20

-10

0

10

20

30

40

50

2002 2005 2008

Pris på næringseiendom

Gjeldsvekst

24

1) Innenlandsk kreditt; K22) Boligpriser for januar. Gjeldsvekst til og med desember3) ½ års tall

Kilder: SSB, OPAK, Eiendomsmeglerbransjen (NEF, EFF, FINN.no og ECON Pöyry), OBOS og Norges Bank

2002 2005 2008

-30

-20

-10

0

10

20

30

40

50

-30

-20

-10

0

10

20

30

40

50Boligpriser

Gjeldsvekst

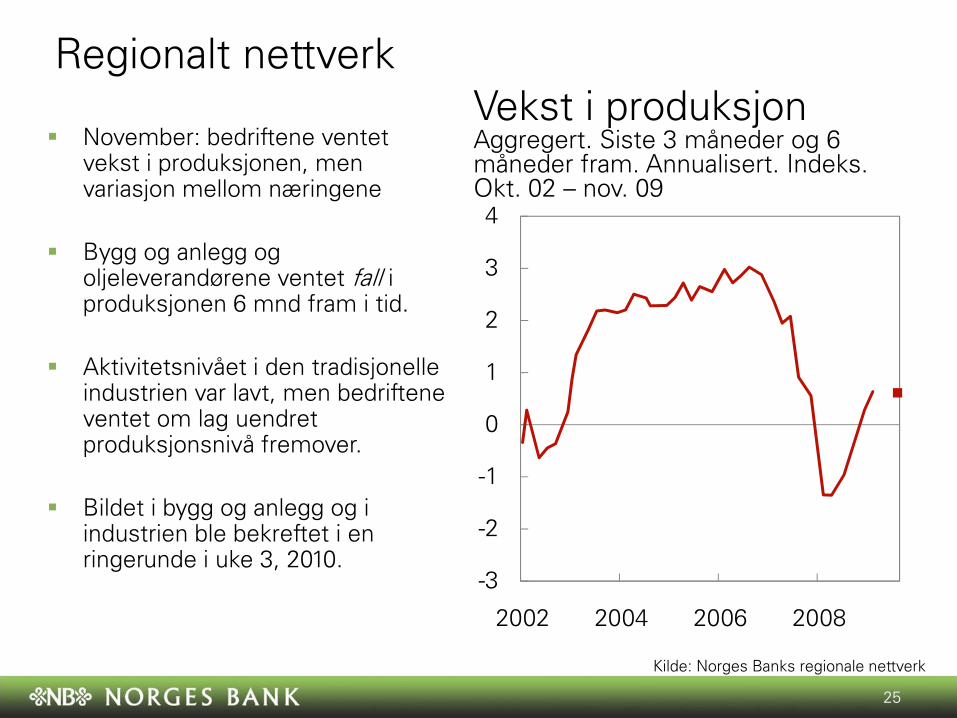

November: bedriftene ventet vekst i produksjonen, men variasjon mellom næringene

Bygg og anlegg og oljeleverandørene ventet fall i produksjonen 6 mnd fram i tid.

Aktivitetsnivået i den tradisjonelle industrien var lavt, men bedriftene ventet om lag uendret produksjonsnivå fremover.

Bildet i bygg og anlegg og i industrien ble bekreftet i en ringerunde i uke 3, 2010.

25

Kilde: Norges Banks regionale nettverk

-3

-2

-1

0

1

2

3

4

2002 2004 2006 2008

Vekst i produksjonAggregert. Siste 3 måneder og 6 måneder fram. Annualisert. Indeks. Okt. 02 – nov. 09

Regionalt nettverk

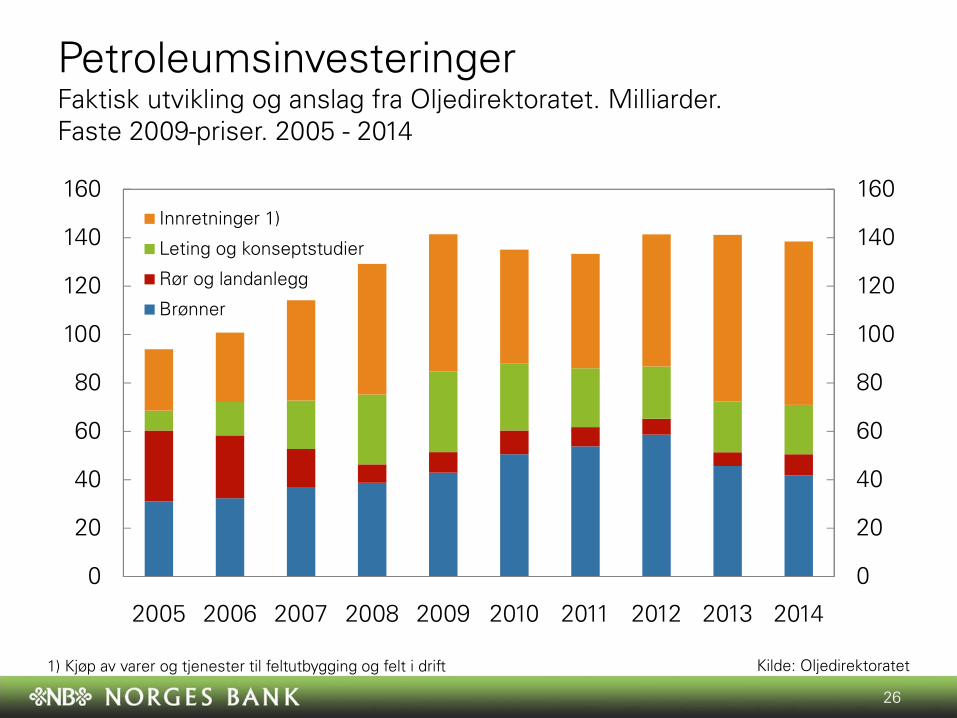

PetroleumsinvesteringerFaktisk utvikling og anslag fra Oljedirektoratet. Milliarder. Faste 2009-priser. 2005 - 2014

0

20

40

60

80

100

120

140

160

0

20

40

60

80

100

120

140

160

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Innretninger 1)

Leting og konseptstudier

Rør og landanlegg

Brønner

26

Kilde: Oljedirektoratet1) Kjøp av varer og tjenester til feltutbygging og felt i drift

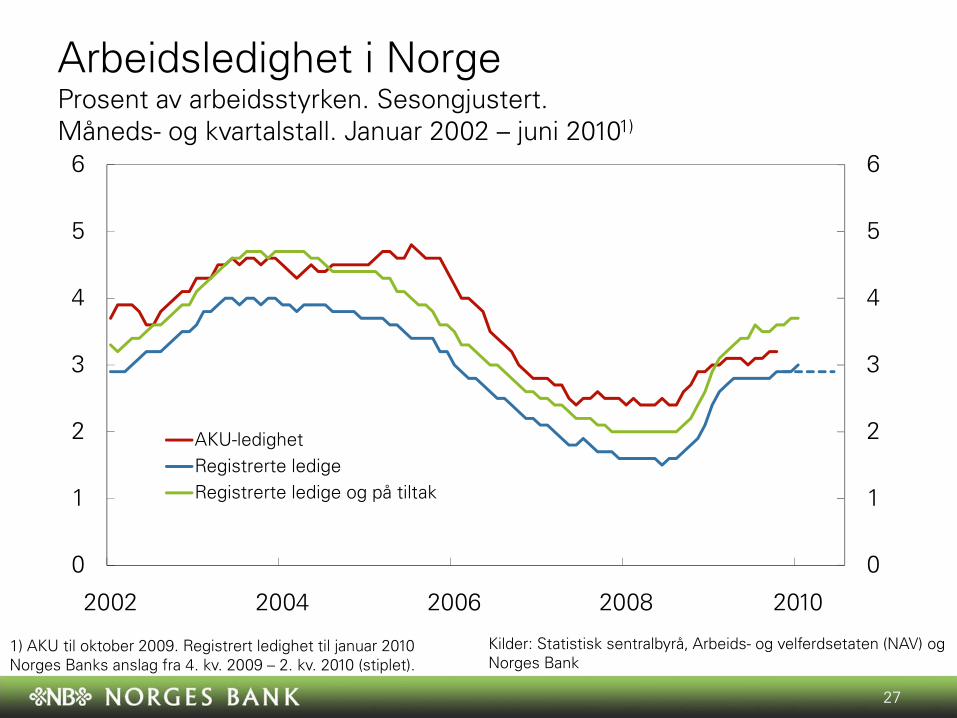

Arbeidsledighet i NorgeProsent av arbeidsstyrken. Sesongjustert. Måneds- og kvartalstall. Januar 2002 – juni 20101)

0

1

2

3

4

5

6

0

1

2

3

4

5

6

2002 2004 2006 2008 2010

AKU-ledighetRegistrerte ledige Registrerte ledige og på tiltak

27

Kilder: Statistisk sentralbyrå, Arbeids- og velferdsetaten (NAV) og Norges Bank

1) AKU til oktober 2009. Registrert ledighet til januar 2010Norges Banks anslag fra 4. kv. 2009 – 2. kv. 2010 (stiplet).

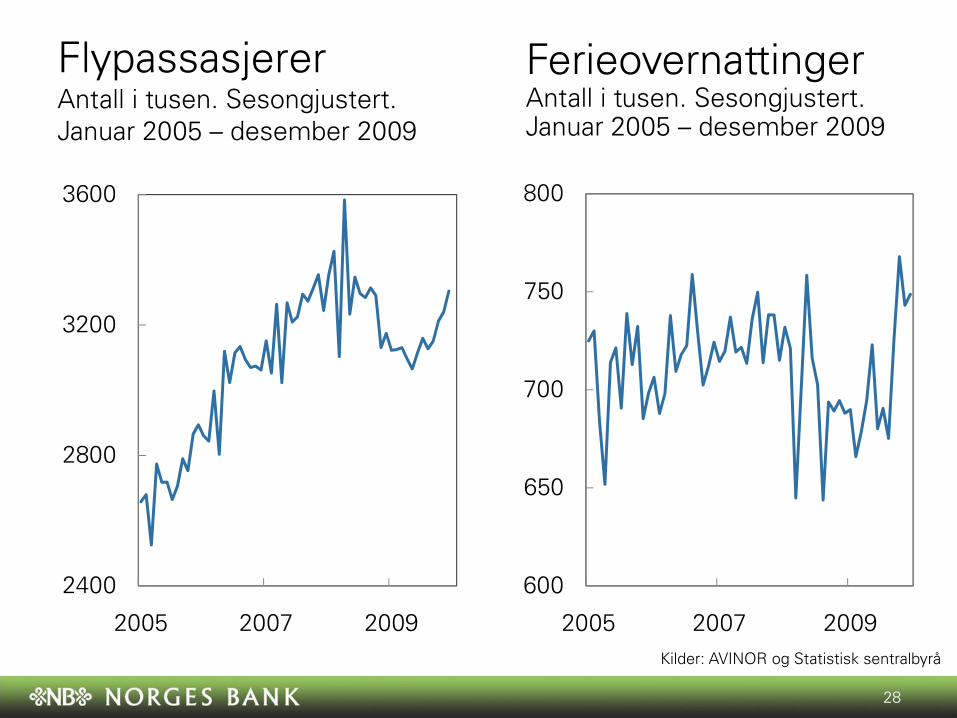

FlypassasjererAntall i tusen. Sesongjustert. Januar 2005 – desember 2009

2400

2800

3200

3600

2005 2007 2009

28

600

650

700

750

800

2005 2007 2009

FerieovernattingerAntall i tusen. Sesongjustert. Januar 2005 – desember 2009

Kilder: AVINOR og Statistisk sentralbyrå

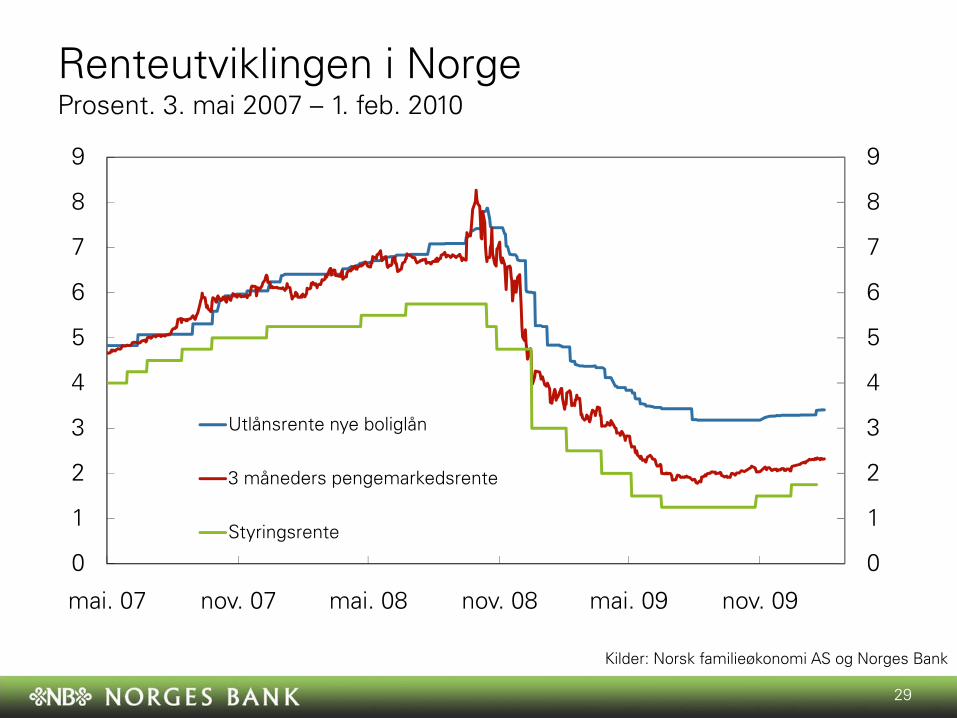

Renteutviklingen i NorgeProsent. 3. mai 2007 – 1. feb. 2010

0

1

2

3

4

5

6

7

8

9

0

1

2

3

4

5

6

7

8

9

mai. 07 nov. 07 mai. 08 nov. 08 mai. 09 nov. 09

Utlånsrente nye boliglån

3 måneders pengemarkedsrente

Styringsrente

Kilder: Norsk familieøkonomi AS og Norges Bank

29