2019012916305070k 01 19 -...

TRANSCRIPT

클라우드 전쟁1조달러 클럽을 향한 왕좌의 게임

Part 1 l 클라우드 컴퓨팅: 데이터 시대의 필수 플랫폼

Part 2 l IaaS/PaaS: 1인자 아마존의 여유 vs MS의 반격

Part 3 l SaaS: 소프트웨어 기업의 신성장동력

Part 4 l 클라우드 전쟁 속 숨은 보석 찾기

2019. 2. 14

안녕하세요, 삼성증권 한주기입니다.

Gmail, 네이버 클라우드, Office 365, 구글 드라이브. 이 중에 하나라도 사용해보지 않은 분 있으신가요?

아마 최소 한 번 이상은 사용해본 경험이 있으실 겁니다.

말씀 드린 어플리케이션들은 모두 클라우드를 기반으로 이루어지는 서비스들입니다.

즉, 우리는 이미 클라우드 세계에 살고 있는 것이죠.

이처럼 클라우드 서비스는 우리도 모르는 사이에 이미 우리 일상 생활에 깊이 스며들었습니다.

하지만 우리가 일상 생활에서 접할 수 있는 Gmail이나 네이버 클라우드와 같은 어플리케이션들이 클라우드의 전부가

아닙니다. 클라우드 세계는 우리가 느끼는 것보다 훨씬 더 방대합니다.

아마존, 마이크로소프트, 구글 등 1조달러 클럽 가입을 앞두고 있는 글로벌 기업들의 공통점을 생각해 보면, 하나같이

‘클라우드’ 비즈니스를 확대해 나가고 있습니다. 클라우드라는 것이 결국은 사물인터넷이나 인공지능 등 4차산업혁명

의 핵심 기술들을 융합하는 플랫폼 역할을 하게 될 것이기 때문에, 그만큼 시장이 클라우드 시장의 선두 주자들에게

높은 기업가치를 부여하고 있는 것이죠.

대부분 클라우드 시장이 커질 것이라는 전망에 공감하고 있습니다. 그러나 정작 추상적으로 이해하고 있을 뿐,

클라우드 시장이 확대되는 근본적인 이유는 무엇인지, 클라우드 생태계는 어떻게 구성이 되어 있는지,

혹은 클라우드 시장을 선도하는 대표 기업들의 핵심 경쟁력은 무엇인지 등에 대해

정확히 파악하고 있는 일반 투자자들은 많지 않을 것으로 사료됩니다.

따라서 IT부서 담당자나 개발자가 아닌 일반 투자자 입장에서,

클라우드 시장의 생태계와 본질을 최대한 쉽게 이해할 수 있도록 자료를 작성하였습니다.

이 자료를 통해 클라우드 시장에 대한 이해도를 높일 뿐만 아니라,

클라우드 생태계 내 투자기회를 포착하는 데 도움이 되시기를 바랍니다.

한주기 Analyst 글로벌주식팀 [email protected] 02 2020 7789

데이터 경제에 기반하는 4차산업혁명이 도래하며 기업들의 디지털 전환이 가속화되는 가운데, 가장 빠르게 성장하고 있는 분야

중 하나는 바로 클라우드 컴퓨팅 시장이다. 급증하는 데이터를 효과적으로 관리하고, 이를 활용하여 새로운 가치를 창출하려면

클라우드의 컴퓨팅 파워가 필수적이기 때문이다. 초기에 클라우드 서비스는 비용 절감이라는 목적에 의해 발달하기 시작했으나,

최근에는 빅데이터, 머신러닝, 인공지능 등으로 활용 목적이 고도화되고 있다. 데이터가 급증할수록 이와 같은 트렌드의 변화는

보다 가속화될 전망이며, 이러한 과정에서 클라우드는 핵심 기술들을 융합하는 플랫폼으로서의 역할이 더욱 커질 전망이다.

IaaS/PaaS 클라우드 시장의 경쟁 구도는 초대형 클라우드 서비스 공급자들을 중심으로 개편되고 있다. 선두 주자들의 선점 효과,

규모의 경제, 서비스의 깊이와 다양성 등을 고려하면 이들의 경쟁력은 시간이 지날수록 더욱 견고해 질 것으로 예상된다.

아마존이 시장을 주도하고 있는 핵심 이유는 개발자 생태계를 장악했다는 데에 있으며, 반면 마이크로소프트가 빠른 추격을

보이고 있는 배경에는 방대한 기존 고객층이 존재한다. 클라우드 시장의 성장세와 두 기업의 경쟁력을 고려하면, 시장이

성숙기에 진입하기 전까지는 '승자 독식' 현상이 나타날 가능성은 높지 않다고 판단되며, 두 기업 모두 시장 지배력을

확대시키며 클라우드 시장의 최대 수혜자가 될 것으로 예상된다.

클라우드 시장의 한 축이 IaaS와 PaaS라면, 다른 한 축은 SaaS(Software as a Service)이다. SaaS 시장은 아마존,

마이크로소프트가 주도하는 IaaS/PaaS 시장과는 달리, 각각의 소프트웨어 분야(ex, CRM, ERP, 메신저, 문서도구)마다 춘추전국

시대가 열리고 있다. 따라서 각 분야에서 시장 장악력을 높여가는 소프트웨어 기업에 주목하고, 이들의 경쟁력과 지속가능성을

확인할 필요가 있다.

클라우드라고 해서 IaaS/PaaS/SaaS 서비스 공급업체만 존재하는 것은 아니다. 클라우드 생태계를 구성하는 또 다른

플레이어들의 역할을 분석하고 투자기회로 삼을 필요가 있다. 클라우드 도입이라는 패러다임 전환 속에서 파생되는 대표적인

분야로 데이터센터 임대 서비스와 클라우드 매니지먼트 서비스에 주목한다. 아마존과 마이크로소프트도 Digital Realty와 같은

업체의 데이터센터를 일부 빌려 사용하기도 하고, 일반 기업들도 이 곳에 입주하여 본인들의 IT인프라를 구축하고 있다. 한편,

클라우드 서비스가 발달할수록 기업들의 클라우드 도입 프로세스가 복잡해짐에 따라, 매끄러운 클라우드 전환을 도와주는

Managed Service Provider의 역할도 점차 커지고 있어 관심을 가질 필요가 있다.

Part 1 클라우드 컴퓨팅: 데이터 시대의 필수 플랫폼

Part 2 IaaS/PaaS: 1 인자 아마존의 여유 vs MS 의 반격

Part 3 SaaS: 소프트웨어 기업의 신성장동력

Part 4 클라우드 전쟁 속 숨은 보석 찾기

1. 클라우드 컴퓨팅: 데이터 시대의 필수 플랫폼 p5

1) 클라우드 시대의 도래

2) 클라우드 서비스의 탄생 배경과 적용 사례

3) 클라우드 활용 목적은 비용 절감에서 빅데이터/인공지능으로 진화 중

4) 클라우드 컴퓨팅의 구분

5) 클라우드 컴퓨팅 Value Chain 분석

2. IaaS/PaaS: 1 인자 아마존의 여유 vs MS 의 반격 p18

1) 경쟁 구도의 변화: 상위 업체를 중심으로 개편 중

2) 아마존 vs 마이크로소프트

3) 클라우드 시장의 성장을 가로막는 요인들

4) 가격 인하에 따른 수익성 훼손 우려

3. SaaS: 소프트웨어 기업의 신성장동력 p35

1) 구독기반 모델, 안정성과 성장성의 콜라보

2) 라이선스 판매 vs 구독기반 모델: 소비자가 부담하는 금액은 똑같을까?

3) 사용자 입장에서 SaaS 를 이용하는 이유는?

4) 소프트웨어 분야별 주요 기업: Salesforce, Microsoft, Atlassian

4. 클라우드 전쟁 속 숨은 보석 찾기 p41

1) 데이터센터도 빌려 쓰는 시대

2) Cloud Managed Service Provider: 클라우드 시장의 코디네이터

기업분석

Amazon (AMZN US) p46

Microsoft (MSFT US) p52

Atlassian (TEAM US) p58

Digital Realty (DLR US) p64

Contents

Contents

Cloud computing

2019. 2. 14

삼성증권 5

1970s 1980s 1990s 2000s 2010s 2020s

메인프레임

PC, 인터넷

모바일

클라우드, IoT, 빅데이터, AI

Part 1 – 클라우드 컴퓨팅

데이터 시대의 필수 플랫폼 데이터 경제에 기반하는 4차산업혁명이 도래하며 기업들의 디지털 전환이 가속화되는 가운데, 가장

빠르게 성장하고 있는 분야 중 하나는 바로 클라우드 컴퓨팅 시장이다. 급증하는 데이터를 효과적으

로 관리하고, 이를 활용하여 새로운 가치를 창출하려면 클라우드의 컴퓨팅 파워가 필수적이기 때문이

다. 초기에 클라우드 서비스는 비용 절감이라는 목적에 의해 발달하기 시작했으나, 최근에는 빅데이

터, 머신러닝, 인공지능 등으로 활용 목적이 고도화되고 있다. 데이터가 급증할수록 이와 같은 트렌드

의 변화는 보다 가속화될 전망이며, 이러한 과정에서 클라우드는 핵심 기술들을 융합하는 플랫폼으로

서의 역할이 더욱 커질 전망이다.

클라우드 시대의 도래

컴퓨팅 기술이 진화하면서 전통적인 PC∙인터넷 시대에서 모바일 시대를 거쳐, 이제는 클라우드 컴퓨팅 시대가 도래했다. 디지털 트랜스포메이션(Digital Transformation)이 진행되면서 기업들의 클라우드 도입이 빠르게 확산되고 있는데, 디지털 트랜스포메이션이란 디지털 기술을 사회 전반에 적용하여 전통적인 사회 구조를 혁신시키는 것으로, 기업단에서는 클라우드 컴퓨팅, 사물인터넷, 빅데이터, 인공지능 등의 기술을 이용하여 기존의 전통적인 기업 운영방식과 서비스 등을 디지털화 시켜 혁신하는 것을 의미한다.

그림 1. 컴퓨팅 기술의 진화: 이제는 클라우드 시대!

자료: 삼성증권

기업들의 디지털

트랜스포메이션 가속화

Cloud computing

2019. 2. 14

삼성증권 6

디지털 트랜스포메이션이 진행되는 가운데, 특히 최근 빠르게 성장하고 있는 분야가 바로 클라우드 컴퓨팅이다. 보다 정확하게 말하자면, 아마존의 AWS(Amazon Web Service), 마이크로소프트의 Azure와 같은 IaaS 기반의 퍼블릭 클라우드(Public Cloud) 시장이 빠르게 팽창하고 있다. 지금까지 기업들이 클라우드 서비스를 선택하게 된 유인은 주로 경제적인 부분에 있었다. 자체 데이터센터를 구축할 경우 발생하는 대규모 투자지출(capex)을 클라우드 서비스 이용을 통해 소규모 영업비용(opex)으로 대체할 수 있을 뿐 아니라, 사용량이 급증 또는 급감하는 경우에도 민첩하게 대응할 수 있기 때문이다. 과거에는 보안 관련 우려가 시장 확대의 장애물이었지만, 이용 경험의 누적으로 신뢰가 쌓이면서 클라우드 시장의 빠른 성장이 지속되고 있다. 특히 클라우드 시장은 데이터의 증가과 맞물려 빠르게 성장하고 있다. 데이터 경제에 기반하는 4차 산업혁명으로 인해 처리해야 할 데이터의 양이 급증하고 있어, 이를 감당하기 위한 IT인프라를 구현하기 어려운 일반 기업들은 아마존, 마이크로소프트, 구글 등이 보유한 대규모 데이터센터(Hyper-scale data center) 기반의 클라우드 서비스를 이용하게 되는 것이다. 또한 클라우드 공급업체들의 데이터센터를 사용하는 것은 단순히 저장공간 문제의 해결을 넘어, 그들이 제공하는 머신러닝, 인공지능 등의 다양한 툴을 이용하여 빅데이터를 분석함으로써 사용자로 하여금 실질적인 가치 창출을 가능하게 해 준다. 즉, 4차 산업혁명 시대에 사물인터넷(IoT)을 통해 수집한 방대한 양의 데이터를 효과적으로 관리하고, 머신러닝∙인공지능을 활용하여 새로운 가치를 창출하기 위해서는 클라우드의 컴퓨팅 파워가 필연적이며, 이 모든 일련의 과정에서 클라우드는 핵심 기술들을 융합하는 플랫폼 역할을 하게 될 것이다.

그림 2. 데이터 시대의 필수 플랫폼: 모든 데이터는 클라우드를 통한다!

자료: 삼성증권

클라우드는 4차산업혁명의

핵심 기술들을 융합하는

플랫폼

특히 클라우드 컴퓨팅의

도입이 빠르게 확산

데이터의 급증이

클라우드 시장 확대를 견인

Cloud computing

2019. 2. 14

삼성증권 7

0

200

400

600

800

1,000

1,200

1,400

2016 2017 2018E 2019E 2020E 2021E

(Exabytes)글로벌 데이터 용량은 기하급수적으로 증가

12 15 19 23 27

60

74

87

102

117

30

41

53

67

84

0

20

40

60

80

100

120

140

2017 2018E 2019E 2020E 2021E

(십억달러)

SaaS

IaaS

PaaS

CAGR=22.2%

그림 3. 데이터센터에 저장된 데이터 용량 추이 그림 4. 데이터센터 내 워크로드(작업량) 추이

자료: Cisco, 삼성증권 자료: Cisco, 삼성증권

그림 5. 퍼블릭 클라우드 시장 규모

참고: 매출액 기준

자료: Gartner, 삼성증권

0

100

200

300

400

500

600

2016 2017 2018E 2019E 2020E 2021E

전통 데이터센터 클라우드용 데이터센터

(백만개) 데이터센터 내 워크로드는 클라우드를 중심으로 급증

Cloud computing

2019. 2. 14

삼성증권 8

클라우드 서비스의 탄생 배경과 적용 사례

클라우드 서비스가 탄생하게 된 배경을 살펴보면 클라우드 컴퓨팅을 사용하는 이유가 무엇인지에 대한 근본적인 해답을 찾을 수 있다. 2000년대 초반 당시 아마존의 경영진은 엔지니어들의 생산성 향상에 대한 고민을 시작했고, 자체적으로 조사를 실시한 결과 개발자가 어떤 일을 새롭게 시작하려면 일단 서버 구매에서부터 소프트웨어 설치, 각종 컴퓨팅환경 세팅 등 개발을 위한 선작업을 하는 데 너무 많은 시간을 들이고 있었다는 점을 발견했다. 사실 개발자들의 핵심 업무는 어플리케이션 개발, 즉 콘텐츠를 제작하는 것이지만 그들의 리소스는 IT인프라 환경 조성에 너무 많이 낭비되고 있었다. 아마존은 만약 개발자들이 이런 부가적인 작업에 신경 쓰지 않고 개발에만 집중할 수 있다면 생산성이 크게 높아질 수 있다고 판단했고, 이런 아이디어로부터 AWS(Amazon Web Service)라는 클라우드 서비스가 탄생했다. 처음에는 아마존 내부에서 사용하던 잉여 컴퓨팅자원(서버, 스토리지, CPU 등)을 외부에 서비스 형태로 판매하며 시간당 사용료를 받는 형태였는데, 서비스 출시 이후 수요는 급증하기 시작했다.

그림 6. 아마존 클라우드 플랫폼 발전 과정

자료: Amazon, 삼성증권

AWS의 초기 고객사인 넷플릭스, 에어비앤비, 드랍박스 등은 클라우드 컴퓨팅 환경을 기반으로 거대 기업으로 성장하게 되었는데, 특히 넷플릭스는 클라우드 컴퓨팅의 본질을 가장 잘 이해하고 이를 활용한 사례라고 판단된다. 넷플릭스는 2009년 아마존 AWS 도입을 시작으로 2016년에는 마지막 자체 데이터센터까지 폐쇄를 완료하고 클라우드로의 이전을 완전히 끝냈다. 사실 넷플릭스는 창업자가 개발자 출신일 정도로 기술적 백그라운드가 탄탄한 회사이다. 그만큼 자체 데이터센터 운영 능력이 뛰어남에도 불구하고 IT인프라를 100% 클라우드로 이전한 이유는 넷플릭스가 추구하는 핵심 가치는 IT인프라가 아닌 콘텐츠 제작에 있기 때문이다. 넷플릭스는 개발자들이 제품(콘텐츠)의 혁신에 대부분의 시간을 쏟길 원하는 회사이며, 이는 넷플릭스를 다른 경쟁사로부터 차별화시켜 주는 핵심 이유이다. 그리고 이것을 가능하게 해 준 것이 클라우드 컴퓨팅이다. 클라우드 서비스가 없었을 당시에는 인프라 자체가 차별화 포인트가 될 수 있었는데, 좋은 인프라를 갖춘 인터넷회사는 그만큼 서버 다운 가능성이 낮았기 때문이다. 하지만 최근 글로벌 거대 기업이 된 사례들을 보면 그들은 더 이상 IT인프라 환경 조성에 시간을 할애하지 않으며, 최대한 많은 회사의 리소스를 핵심 비즈니스에 투입하는 데 집중한다. 넷플릭스와 같은 인터넷 기업들은 클라우드 서비스를 이용하는 것이 비용 측면에서도 유리하다. 비즈니스의 특성상 트래픽이 몰리는 시간대가 다르기 때문이다. 이를 테면 넷플릭스 콘텐츠의 경우 오전/오후보다는 저녁 시간대나 주말에 사용량이 급증하게 되는데, 클라우드 서비스를 이용하면 컴퓨팅자원을 필요한 시간에 필요한 만큼 사용(on-demand)할 수 있기 때문에 자체 데이터센터를 구축하는 것 대비 컴퓨팅자원을 훨씬 효율적으로 사용할 수 있다. (그림 7, 8 참조)

Database

Deployment

Storage

Compute

Networking

IaaS

PaaSApp Services

Analytics

Amazon S3

SimpleDBRelationalDatabase

Route 53DNS서비스

Elastic Beanstalk클라우드 상 앱 관리

Amazon Glacier데이터 장기 보관

AWS Lambda서버리스 컴퓨팅

AWS IoT사물인터넷 관리

Amazon EC2

Amazon Redshift데이터 웨어하우스

SageMaker머신러닝

Rekognition사물인식

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

클라우드 사용의 근본적인

이유는 핵심 비즈니스에

집중할 수 있기 때문

비용 측면에서도 유리

AWS 초기 고객사들은

글로벌 거대 기업으로 성장

개발자들의 생산성 향상에

대한 고민으로부터...

...AWS라는 클라우드

서비스 탄생

Cloud computing

2019. 2. 14

삼성증권 9

그림 7. 전통 데이터센터의 Capacity와 실제 사용량 구조 그림 8. 클라우드 컴퓨팅의 Capacity와 실제 사용량 구조

자료: 삼성증권

자료: 삼성증권

그림 9. 넷플릭스 매출액 추이 그림 10. 넷플릭스 시가총액 추이

자료: Bloomberg, 삼성증권 자료: Bloomberg, 삼성증권

표 1. 클라우드 도입 성공 사례

클라우드 서비스 적용 기업 주요 내용

Amazon Web Service (AWS) Novartis

제약회사인 노바티스는 신약 연구, 임상실험 분석과 모델링에 상당한 컴퓨팅 자원이 필요하다. 또한 연구의 진행 상황에 따라 필요한 컴퓨팅 자원의 양이 불규칙하다. 2013년에 이 회사가 진행했던 한 프로젝트는 약 1,000만개의 화합물 조합 중에서 특정 암 치료에 효과가 있는 조합을 찾는 것이었다. 이 분석을 회사 자체 설비로 진행할 경우 약 5만개의 CPU 코어와 4,000만달러의 투자가 필요할 것으로 추산됐다. 노바티스는 미련 없이 4,232달러를 주고 AWS를 사용하여 9시간만에 분석을 끝내고 3개의 후보 물질을 찾았다

Azure Heineken

맥주 제조사인 하이네켄은 2002년 영화 ‘007 스카이폴’의 배우들이 출연하는 약 100메가바이트 크기의 동영상을 웹사이트에 올렸다. 맥주회사로는 이례적으로 글로벌 차원으로 진행된 홍보 캠페인이었다. 이를 위해 MS의 Azure 플랫폼을 사용했고 총 1,050만명이 접속했다. 이듬해는 UEFA 챔피언스리그 축구대회 스폰서십의 일환으로 100만명까지 동시 접속해 핀볼 게임을 할 수 있는 사이트를 만들었다. 이런 온라인 게임의 운영에는 더 많은 컴퓨팅 자원과 안정적인 접속 속도가 필요했으므로 유럽, 아시아, 미국에 있는 데이터센터 총 네 곳을 사용했다

Goggle Cloud Platform (GCP) Best Buy

미국에 본사를 둔 전자제품 소매체인 베스트바이는 2008년 ‘Giftag’라는 소셜네트워크용 어플리케이션을 만드는 데 8명의 개발자와 1년의 시간을 들였다. 그런데 개발이 완료된 후에도 서비스 운영과 확장, 개선 등에 시간과 비용이 너무 많이 들어간다는 불만이 나왔다. 약 2주간의 격론 끝에 서비스를 엎고 ‘구글 앱 엔진’을 사용해 처음부터 다시 코드를 짰다. 이 플랫폼을 이용해 개발부터 시스템 설치까지 걸리는 시간이 11주로 단축됐고 필요한 개발자의 수도 절반으로 줄였다. 이후 서비스 운영과 확장도 간편해졌다

자료: Dong-A Business Review

시간

컴퓨팅 파워

실제 사용량

Capacity

시간

컴퓨팅 파워

자원낭비

고객불만족

실제 사용량

Capacity

0

50

100

150

200

2007 2009 2011 2013 2015 2017 2019

(백만달러)

클라우드 도입 (AWS)

100% 클라우드 이전 완료

0

2

4

6

8

10

12

14

2006 2008 2010 2012 2014 2016 2018

(십억달러)

클라우드 도입 (AWS)

100% 클라우드 이전 완료

Cloud computing

2019. 2. 14

삼성증권 10

클라우드 활용 목적은 비용 절감에서 빅데이터∙인공지능으로 진화 중

초기 클라우드 시장은 사실 강력한 클라우드 컴퓨팅 파워보다는 비용 절감이라는 목적에 의해 발달하였다. 특히 스타트업이나 중소기업에게 클라우드는 혁신적인 서비스인데, 서버 설치를 위한 공간 확보가 필요 없을 뿐만 아니라 서버 유지 및 관리보수를 위한 인력 등의 고정비용도 절감할 수 있기 때문이다. 또한 초기 인프라 투자비용이 필요 없고, 무엇보다 중요한 점은 인프라를 구축하는 데 시간이 소요되지 않기 때문에 지체 없이 사업을 시작할 수 있다는 점이다. 클라우드 서비스의 강점은 서서히 경제적 유인(비용 절감)에서 빅데이터 활용으로 옮겨가고 있다. 빅데이터 분석을 위해서는 컴퓨팅 능력과 막대한 데이터, 그리고 소프트웨어 플랫폼이 요구된다. 현재 빠르게 성장하고 있는 IaaS(Intrastructure as a Service)는 충분한 컴퓨팅과 저장공간을 제공하기 때문에 기반이 갖춰진 셈이다. 아마존, 마이크로소프트, 구글과 같은 선두 업체들은 IaaS를 넘어서 머신러닝 엔진은 물론 이에 기반한 음성인식, 사진·동영상 인식, 번역과 같은 자체 API를 공개를 통해 PaaS(Platform as a Service)로 진화하고 있다. 과거 기업 입장에서 머신러닝 등을 테스트해보기 위해서는 막대한 개발 비용과 시간이 필요했지만, 클라우드로 인해 보다 쉬운 접근이 가능해지고 있는 것이다. 즉 클라우드 시장 확대는 빅데이터 분석과 같은 서비스 고도화의 초석이라는 분석이다.

그림 11. 클라우드 컴퓨팅, IaaS에서 PaaS로 고도화

자료: 삼성증권

넷플릭스의 사용자별 콘텐츠 추천 시스템이 대표적인 사례이다. 처음 자체 데이터센터를 아마존 AWS로 이전할 때는 비용 절감, 엔지니어들의 생산성 향상 등의 효과를 얻는 데 그쳤다. 그러나 현재는 25페타바이트에 달하는 데이터를 AWS의 머신러닝(Machine Learning)에 학습시켜 고객 취향에 맞는 콘텐츠 추천 시스템을 구축하였고, 이 추천시스템은 넷플릭스의 성공 비결 중 하나로 꼽힐 만큼 중요성이 부각되고 있다. 이처럼 클라우드의 활용 목적은 머신러닝, 인공지능을 통한 빅데이터 분석으로 점차 고도화되고 있으며 데이터가 증가할수록 이러한 트렌드의 변화는 보다 가속화될 전망이다.

Baas Daas Maas서비스 분류

내부적으로 구축한 자체 데이터센터를 통해 시스템구축

데이터센터1990’s

서버, 스토리지, 네트워크 등의 IT 자원 제공

IaaS

2006~

Virtualization,Servers, API,

Storage, Networking

응용프로그램, 솔루션 제공(오피스웨어, 웹메일 등)

SaaS Applications, Data

개발환경, 데이터 연산 및인프라 서비스 제공

PaaSRuntime, OS,Middleware

제공 서비스 내용

초기 클라우드 시장은

비용 절감 목적으로 발달

클라우드 활용 목적은

빅데이터 분석, 머신러닝

등으로 고도화 진행 중

넷플릭스는

빅데이터/머신러닝을

활용하여 콘텐츠 추천

시스템 개발

Cloud computing

2019. 2. 14

삼성증권 11

그림 12. 넷플릭스의 머신러닝 기반 콘텐츠 추천시스템

자료: Netflix, 삼성증권

그림 13. 클라우드 활용 목적은 AI/머신러닝으로 고도화 그림 14. 클라우드 서비스별 사용률 변화: 머신러닝 활용 계획 증가

자료: LogicMonitor, 삼성증권 자료: RightScale, 삼성증권

0 20 40 60 80

IoT ServicesMachine LearningStream Processing

HadoopDRaaSBatch

Container-as-a-ServiceServerless

Data WarehouseSearch

Mobile ServicesNo SQL DBaaS

QueuingCaching

Push NotificationsRalational DBaaS

현재 사용 중 실험 중 향후 사용 계획

(%)

0 20 40 60 80

Digital Transformation

IT Agility

DevOps

Mobility

AI/Machine Learning

IoT

2020 2018

(%)

Cloud computing

2019. 2. 14

삼성증권 12

클라우드 컴퓨팅의 구분

클라우드라는 개념은 이미 보편화되어 누구나 한 번쯤은 들어 봤을 것이다. 하지만 클라우드라는 기술은 IT인프라를 담당하는 부서, 혹은 어플리케이션∙소프트웨어를 개발하는 개발자들이 주로 사용하는 컴퓨팅 기술이기 때문에 일반인들은 대부분 추상적으로만 이해하고 있는 경우가 많다. 특히 클라우드 시장은 미국을 중심으로 성장하고 있고, 기술력이나 규모 면에서도 국내 기업들은 글로벌 선두 업체들과의 격차가 큰 상황이어서, 특히 국내 투자자 입장에서는 클라우드 컴퓨팅 산업에 대한 전반적인 이해보다는 데이터센터 확장에 따른 서버 수요 등 전체 산업의 일부에 초점이 맞추어져 있다. 따라서 클라우드 산업 성장에 따른 투자 아이디어를 발굴하기 위해서는 산업에 대한 전반적인 이해가 선행되어야 한다. 1) 서비스 모델에 따른 구분

우선 클라우드와 기존 컴퓨팅 환경의 차이를 구분해야 한다. 클라우드와 반대되는 기존 방식의 환경을 ‘On-premise’라고 하는데, 이는 사용자가 필요한 IT인프라(서버, 스토리지, 어플리케이션 등)를 직접 물리적으로 구축하 여 관리하는 방식이다. 반면 클라우드는 필요한 IT 자원을 사용자가 물리적으로 구축하는 것이 아니라, 클라우드 서비스 업체가 구축해 놓은 IT 자원을 네트워크를 통해 서비스의 형태(as a service)로 빌려서 사용하는 것이 핵심이다. 클라우드 서비스는 다시 IaaS, PaaS, SaaS로 나뉘는데, 이는 서비스 모델에 따른 구분으로, 서비스 제공자와 이용자가 관리·운용(manage)하는 범위에 따른 구분이다. • IaaS (Infrastructure as a Service): 네트워크, 스토리지, 서버와 같은 가장 기본적인 컴퓨팅 자원을

제공한다. 이용자 입장에서는 사용량이 급격히 변동하더라도 데이터센터를 추가 구축할 필요 없이 비용 지불만을 통해 탄력적으로 운용할 수 있다. 아마존의 AWS(Amazon Web Service), 마이크로소프트의 Azure, 구글의 GCP(Google Cloud Platform)이 대표적이다.

• PaaS (Platform as a Service): 클라우드 상에서 소프트웨어 개발을 위한 플랫폼을 제공한다. 소프트웨어 개발자를 위한 것으로 다양한 API(Application Programming Interface) 제공을 통한 용이한 개발 환경을 의미한다. 통상적으로 IaaS 서비스 사업자가 PaaS를 함께 제공한다.

• SaaS (Software as a Service): 온라인 형태로 제공되는 소프트웨어·어플리케이션이다. 별도의 설치 또는 패치·업그레이드 없이 바로 이용이 가능하기 때문에 시스템 구축 비용과 시간을 크게 단축시킬 수 있다. 대부분의 일반 소비자들이 접하게 되는 서비스로, 구글의 Gmail, 마이크로소프트의 Office365, 네이버 클라우드 등이 대표적인 예시이다.

그림 15. 서비스 모델에 따른 구분

자료: 삼성증권

On-premise

Application

Data

Runtime

Middleware

O/S

Virtualization

Servers

Storage

Networking

Application

Data

Runtime

Middleware

O/S

Virtualization

Servers

Storage

Networking

Application

Data

Runtime

Middleware

O/S

Virtualization

Servers

Storage

Networking

Application

Data

Runtime

Middleware

O/S

Virtualization

Servers

Storage

Networking

IaaS PaaS SaaS

사용자가 관리 및 운용

서비스 제공자가 관리 및 운용Cloud Computing

Cloud computing

2019. 2. 14

삼성증권 13

2) 서비스 제공 형태에 따른 구분

• Public cloud: 가장 기본적인 형태의 클라우드 서비스로, 서비스 제공자가 운영하는 데이터센터 내의 IT자원을 불특정다수의 사용자들이 필요에 따라 공용으로(multi-tenant) 이용하는 형태이다. 퍼블릭 클라우드는 IaaS와 PaaS 시장의 대부분을 차지한다.

• Virtual private cloud: 퍼블릭 클라우드와 마찬가지로 서비스 제공자가 운영하는 데이터센터 내의 컴퓨팅자원을 빌려 쓰는 형태이지만, 컴퓨팅 자원의 일정 부분을 특정 사용자에게만 할당(single-tenant)하기 때문에 사용자는 논리적으로 분리된 컴퓨팅 자원을 배타적으로 사용할 수 있다. 따라서 사용 환경의 커스터마이징이 가능하며, 보안 수준이 보다 높다는 특징이 있다. 반면 가격 측면에서는 당연히 퍼블릭 클라우드 대비해서 일반적으로 비싼 편이다.

• On-premise private cloud: Virtual private cloud의 경우 서비스 제공자의 컴퓨팅자원을 가상화하여 특정 사용자에게 할당하는 반면, On-premise private cloud는 사용자의 기존 데이터센터 내에 클라우드를 구축하는 형태이다. 이 모델에서는 고객이 직접 운영하는 데이터센터 내에 클라우드 서비스 제공자의 소프트웨어 등을 설치하여 프라이빗 클라우드 환경을 조성하며, 주로 하이브리드 클라우드 적용시 퍼블릭 클라우드와 결합되어 사용된다.

• Hybrid cloud: 퍼블릭 클라우드와 프라이빗 클라우드가 결합된 형태이다. 기본적으로는 퍼블릭 클라우드의 컴퓨팅 자원을 사용하지만, 공유를 원하지 않는 일부 데이터 및 서비스에 대해서는 프라이빗 정책을 부분적으로 활용하게 된다. 정보보안과 규제, 데이터 위치에 대한 부담감으로 하이브리드 클라우드에 대한 수요는 점점 증가하고 있다.

이를 공유 오피스 사업모델(WeWork)에 비유해 보면 다음과 같다. 1) IaaS는 업무공간, 네트워크, PC 등 가장 기초적인 인프라를 제공하며, 사용자는 아무 자리에서나 언제든지 사용이 가능하며 사용한 시간만큼만 비용을 지불한다. PC에도 각자 알맞은 운영체제(Windows, Linux 등)을 설치해서 사용한다. 2) PaaS는 운영체제, 소프트웨어 개발도구 등이 PC에 설치되어 있어 사용자들은 다양한 Tool을 이용하여 소프트웨어를 개발할 수 있다. 3) SaaS는 다양한 소프트웨어∙어플리케이션까지 모두 설치된 환경으로, 사용자는 이를 활용하여 각자 필요한 작업을 수행하면 된다. 1) Public cloud는 공유 오피스의 ‘자유석’ 개념이다. 누구든지 자리만 비어 있으면 사용할 수 있고, 사용량에 따라 비용을 지불하면 된다. 반대로 2) Private cloud는 ‘고정석’에 비유할 수 있으며 사용자가 배타적으로 좌석을 사용할 수 있다. 3) Hybrid cloud는 집에 있는(On-premise) PC와 공유오피스(Public cloud)에서 사용하는 PC가 연동되어, 동일한 컴퓨팅 환경에서 작업이 가능하다.

그림 16. 서비스 제공 형태에 따른 클라우드 구분 개념도

자료: 삼성증권

Cloud computing

2019. 2. 14

삼성증권 14

IndependentSoftware

Vendor (ISV)

HardwareDeveloper

VirtualizationVendor

CloudCarrier

최종 고객

Help Desk

평가

평가평가

- 소프트웨어 개발 및 테스트- 소프트웨어 유지 및 관리- 최종 고객과의 접점 없음

PaaS - 마켓플레이스 계약- 과금(Billing)

가상화 소프트웨어 개발

하드웨어 개발/공급

데이터/콘텐츠 공급

가상화 컴퓨팅

스토리지,네트워킹 등

런타임 환경

개발환경

- 마켓플레이스 계약- 과금(Billing)

- 마켓플레이스 계약- 과금(Billing)

고객지원서비스

데이터/시스템 통합(커스터마이징)

- 서비스 카탈로그 계약- 과금(Billing)- SaaS / PaaS / IaaS 제공

- 서비스 카탈로그 계약- 과금(Billing)- SaaS / PaaS / IaaS 제공

Internet

Salesforce (CRM)Adobe Systems (ADBE)Workday (WDAY)ServiceNow (NOW)

Amazon (AMZN)Microsoft (MSFT)Google (GOOGL)

Amazon (AMZN)Microsoft (MSFT)Google (GOOGL)

Vmware(VMW)

Intel (INTC)nVidia (NVDA)Cisco Systems (CSCO)

공급자

수요자

공급자+수요자

기타지원

상장사 (ticker)

비상장사

WanstorTurner and AssociatesLinford & Company Equinix (EQIX)

Digital Realty (DLR)CyrusOne (CONE)

데이터센터대여/운영

Accenture (ACN)Infosys (INFY)Cognizant (CTSH)Rackspace

Market Place Operator

SaaSProvider

IaaS Provider

PaaS Provider

DataProvider

SaaSIaaS

서비스 번들링및 기타 추가서비스

IntegratorAggregator/

Reseller

통신/네트워킹

Auditor(제3자 독립기관)

PhysicalInfrastructure

Provider

클라우드 컴퓨팅 Value Chain 분석

‘클라우드’라고 하면 아마존이나 마이크로소프트, 구글와 같은 기업들이 떠오르기 마련이다. 하지만 클라우드 생태계 내에는 이들을 비롯한 다양한 플레이어들이 존재하고, 각 플레이어들의 다양한 역할이 모여 클라우드 생태계를 조성하고 있다. 보다 넓은 시각에서 클라우드 시장을 바라보기 위해 각 플레이어를 공급자와 수요자로 구분하고, 생태계 내에서 어떤 역할을 담당하고 있는지 분석하였다. 이를 통해 클라우드 밸류체인 내 투자기회를 포착할 수 있을 것으로 기대한다.

그림 17. 클라우드 컴퓨팅 밸류체인

자료: Passau Cloud Computing Ecosystem Model을 기반으로 재구성, 삼성증권

Cloud computing

2019. 2. 14

삼성증권 15

• IaaS Provider: 네트워크, 스토리지, 서버와 같은 가장 기본적인 컴퓨팅 자원을 제공한다. 대표적인 기업으로는 아마존(AMZN US), 마이크로소프트(MSFT US), 구글(GOOGL US), IBM(IBM US) 등이 있으며, 상위 업체들의 합산 시장점유율은 지속적으로 확대되고 있다. 이들은 PaaS 업체들에게는 서비스 공급자의 역할을 수행하지만, 동시에 하드웨어 개발자나 가상화 소프트웨어 기업에게는 고객이기도 하다.

• Hardware Developer: 기본적으로 IaaS 서비스를 제공하기 위해서는 대규모의 인프라(데이터센터)가 필요한데, 이를 물리적으로 구축하는 데 필요한 다양한 하드웨어를 공급한다. 서버용 D램을 공급하는 삼성전자, CPU와 GPU를 공급하는 인텔(INTC US)과 엔비디아(NVDA US), 네트워크 장비를 공급하는 시스코시스템즈(CSCO US) 등이 주요 플레이어들이다.

• Virtualization Vendor: 클라우드 서비스를 On-demand 형태로 사용할 수 있게 만들어주는 핵심 기술은 가상화(Virtualization)이다. 데이터센터에 있는 수많은 서버들이 물리적으로는 분리되어 있지 않지만, 이를 논리적으로 분리하여 사용자들에게 필요한 만큼 할당해주는 것이 가능해진다. 이로 인해 다수의 사용자들이 하나의 하드웨어 자원을 공유할 수 있다. 가상화 기술에서는 VMware(VMW US)가 대표적인 글로벌 기업으로 꼽힌다.

• PaaS Provider: 클라우드 상에서 소프트웨어 개발을 위한 플랫폼을 제공한다. IaaS 서비스 공급자에게는 고객인 반면 SaaS 업체에게는 개발환경을 공급하는 역할을 한다. 아마존(AMZN US), 마이크로소프트(MSFT US), 구글(GOOGL US) 등 글로벌 클라우드 벤더들의 경우 IaaS에서 시작하여 PaaS로 진화중이며, 반대로 세일즈포스(CRM US)와 같은 소프트웨어 중심의 기업은 SaaS에서 PaaS로 영역을 넓히고 있다.

• SaaS Provider: IaaS와 PaaS 컴퓨팅 환경을 기반으로 소프트웨어를 개발하여 클라우드 서비스 형태(Software as a Service)로 배포한다. 기존 라이센스 판매 방식으로 CRM 시장을 장악하고 있던 마이크로소프트∙SAP∙Oracle이 클라우드 시장에 대응하지 못하는 동안 세일즈포스(CRM US)는 빠르게 시장을 장악하여 현재 (SaaS 기반의) CRM 분야에서 가장 높은 점유율을 차지하고 있다. SaaS 시장은 IaaS/PaaS와는 다르게 소수의 플레이어가 전체 시장을 장악하기 보다는 각 분야별로(CRM, ERP, 메신저, HR 등) 시장이 파편화되어 있고, 각 분야 내에서 소프트웨어 강자들이 존재한다.

• Independent Software Vendor(ISV): 독립 소프트웨어 공급업체(ISV)는 특정 하드웨어나 제조업체에 의존하지 않고 다수의 플랫폼에서 사용 가능한 소프트웨어를 개발한다. 이를 테면 마이크로소프트는 Windows라는 운영체제 플랫폼을 보유하고 있지만, 모든 소프트웨어를 독자적으로 개발하고 관리할 수는 없다. Windows에서 사용 가능한 프로그램들을 생각해보면 얼마나 많은 ISV이 존재하는지 알 수 있다. 최근에는 컴퓨팅 환경이 클라우드로 전환되면서 ISV들이 개발한 소프트웨어를 SaaS 형태로 고객들에게 제공한다. 일례로 현재 아마존 AWS 마켓플레이스에는 1,400여개의 ISV가 파트너십을 맺고 4,500여개의 제품이 등록되어 있으며, 국내 ISV로는 한글과컴퓨터, 티맥스소프트 등의 소프트웨어 업체들을 떠올리면 된다.

• Physical Infrastructure Provider: 이들은 데이터센터를 소유하고, 이를 필요로 하는 기업들에게 임대해주는 사업을 영위한다. 아마존이나 마이크로소프트와 같은 막강한 자본력을 보유한 클라우드 공룡 기업들은 보통 자체적으로 데이터센터를 구축하고, 소유하며 운영한다. 그러나 이런 기업들조차 신시장에서는 데이터센터를 빌려 사용한다. 반면 초대형 클라우드 사업자가 아닌 일반 기업의 경우, 데이터센터를 임대해서 신속하게 IT인프라를 구축하거나 확장하는 경우가 많다. 글로벌 대표 기업으로 Equinix(EQIX US)와 Digital Realty(DLR US) 등이 있다.

Cloud computing

2019. 2. 14

삼성증권 16

• Managed Service Provider(Aggregator/Integrator): 이들은 클라우드 시장의 코디네이터와 같은 존재이다. 많은 기업들이 클라우드 도입을 원하고 있으나, 실제로는 어떻게 진행해야 될 지 막막한 경우가 많다. Managed Service Provider는 아마존 AWS, 마이크로소프트 Azure, 구글 GCP와 같은 클라우드 플랫폼의 도입을 위한 설계, 구축, 운영, 관리를 해주는 종합 컨설팅회사와 같은 개념이다. 특히 최근에는 퍼블릭/프라이빗 클라우드가 합쳐진 하이브리드 클라우드, 다수 업체의 클라우드를 사용하는 멀티 클라우드 전략이 보편화되면서 이들의 역할이 보다 중요해지고 있다. 국내에는 베스핀글로벌과 같은 회사가 대표적이며, 글로벌로는 Accenture(ACN US), Infosys(INFY US), Cognizant Technology Solutions(CTSH US), DXC Technology(DXC US) 등이 대표적인 기업들이다.

• 기타: 그 외 제3자 독립기관으로서 클라우드 서비스, 시스템 운영, 성능 등을 평가하는 Auditor, 네트워크, 정보통신 및 기타 접근 장치를 통해 클라우드 공급자와 소비자를 연결시켜주는 Cloud Carrier, 데이터를 생산하고 제공하는 Data Provider 등이 클라우드 생태계를 조성하고 있다.

Cloud computing

2019. 2. 14

삼성증권 17

표 2. 클라우드 밸류체인 분야별 주요 기업 분야/기업

종목 코드

시가총액* (십억달러)

매출액** (십억달러)

주요 내용

IaaS/PaaS Microsoft MSFT 810.7 110.4 2010년 Azure 출시. 방대한 기존 고객 기반과 SaaS의 강점을 기반으로 AWS 추격 중 Amazon AMZN 780.1 232.9 2006년 업계 최초로 AWS를 출시하며 시장을 선도. 현재 시장점유율 34%에 육박 Google GOOGL 763.6 136.8 2013년 GCP(Google Cloud Platform)를 출시. 인공지능과 머신러닝에 강점 보유 Alibaba BABA 433.8 250.3 중국 클라우드 시장의 절대 강자 Oracle ORCL 183.1 39.8 Managed hosting 서비스에 집중 IBM IBM 121.5 79.6 Hosted/Managed 프라이빗 클라우드에 강점 SaaS Microsoft MSFT 810.7 110.4 Office 365, Dynamics 365 등 기존 업무용 소프트웨어를 클라우드 기반으로 전환 Adobe Systems ADBE 125.3 9.0 포토샵 등 디자인 관련 소프트웨어들 SaaS로 출시하며 성장 지속 중 Salesforce CRM 119.9 10.5 클라우드 기반 CRM 서비스로 SaaS 시장을 개척한 혁신 기업 Workday WDAY 41.3 2.1 인사 및 재무관련 소프트웨어에 강점 ServiceNow NOW 41.0 2.6 IT서비스 운영관리 소프트웨어에 강점 Atlassian TEAM 25.0 0.9 협업, 프로젝트 관리 소프트웨어 시장의 혁신 기업 컴퓨팅 가상화 VMware VMW 64.6 7.9 데이터센터, 클라우드, 모바일 등에 사용되는 컴퓨팅 가상화 기술의 선도 기업 데이터센터 Equinix EQIX 31.8 4.4 세계 1위 규모의 데이터센터 임대업체. Colocation과 Interconnection의 선두 주자 Digital Realty DLR 24.4 3.0 Wholesale 비즈니스 선도 업체. 최근 Colocation/Interconnection으로 매출 다변화 진행 중 CyrusOne CONE 5.8 0.7 Wholesale 부문 2위 업체 Coresite Realty COR 4.8 0.5 Wholesale과 Colocation 비중이 약 50:50으로 밸런스된 포트폴리오 보유 Interxion INXN 4.4 0.5 유럽 데이터센터 시장에서 강점 보유 QTS Realty QTS 2.2 0.4 Hybrid IT, hosted/managed service를 주로 제공 Switch SWCH 2.1 0.4 매출의 대부분은 라스베가스 데이터센터에서 발생. 최근 미국 내 지역 확장 진행 중 Managed Service Provider Accenture ACN 99.3 41.6 전 세계 3.3만명의 클라우드 전문가 보유. AWS와 Azure 컨설팅 서비스 제공 Infosys INFY 47.4 705.2 AWS/Azure 모두 커버. 오라클이나 마이크로소프트의 On-premise 제품도 다룸 Cognizant Technology CTSH 42.2 16.1 AWS의 파트너사. 은행, 보험 등 금융업종에 강점 보유 DXC Technology DAX 18.6 24.6 HPE(Hewlett-Packard Enterprise)에서 분할되어 설립. 최근 블록체인 등으로 사업 확대 중 하드웨어 공급업체 Intel INTC 219.6 70.8 데이터센터용 CPU 공급 Cisco Systems CSCO 212.2 49.3 데이터센터용 네트워크장비 공급 nVidia NVDA 90.4 9.7 데이터센터용 GPU 공급 참고: * 2019년 2월 10일 종가 기준

** 최근 회계연도 기준

자료: Bloomberg, 삼성증권

Cloud computing

2019. 2. 14

삼성증권 18

Part 2 - IaaS / PaaS

1인자 아마존의 여유 vs MS의 반격 IaaS/PaaS 클라우드 시장의 경쟁 구도는 초대형 클라우드 서비스 공급자들을 중심으로 개편되고

있다. 선두 주자들의 선점 효과, 규모의 경제, 서비스의 깊이와 다양성 등을 고려하면 이들의

경쟁력은 시간이 지날수록 더욱 견고해 질 것으로 예상된다. 아마존이 시장을 주도하고 있는 핵심

이유는 개발자 생태계를 장악했다는 데에 있으며, 반면 마이크로소프트가 빠른 추격을 보이고 있는

배경에는 방대한 기존 고객층이 존재한다. 클라우드 시장의 성장세와 두 기업의 경쟁력을 고려하면,

시장이 성숙기에 진입하기 전까지는 '승자 독식' 현상이 나타날 가능성은 높지 않다고 판단되며, 두

기업 모두 시장 지배력을 확대시키며 클라우드 시장의 최대 수혜자가 될 것으로 예상된다.

경쟁 구도의 변화: 상위 업체를 중심으로 개편 중

IaaS와 PaaS 클라우드 시장은 상위 업체를 중심으로 업계가 개편되며, 소수 플레이어들의 시장지배력이 점차 높아지고 있다. 실제로 시장점유율 추이를 보면 상위 5개사(Amazon, Microsoft, Google, IBM, Alibaba)의 합산 점유율은 2015년말 54%였으나, 2018년 3분기 기준으로 67%까지 빠르게 확대된 상황이다. 즉, 상위 몇 개 업체가 중소 규모 사업자들의 점유율을 빼앗아 오고 있다고 해석할 수 있다.

그림 18. 회사별 클라우드 시장점유율 추이 (IaaS, PaaS)

자료: Synergy Research Group, 삼성증권

이는 일찍이 클라우드 사업을 시작한 상위 업체들의 시장 장악력이 확대됨에 따라, 뒤늦게 시장에 진입한 플레이어들이 사업을 포기하기 시작한 것이 주요 원인이라고 판단된다. 이미 격차가 너무 벌어져 따라잡을 수 없다고 판단한 것이다. 실제로 Hewlett Packard는 클라우드 서비스 ‘Helion Public Cloud’를 종료했고(2016년 1월), Cisco Systems는 ‘Intercloud’라는 퍼블릭 클라우드 서비스를 포기했으며(2017년 3월), VWware는 ‘vCloud Air’ 사업을 프랑스의 클라우드 사업자인 OVH에 매각했다(2017년 5월). 또한 NASA와 함께 오픈스택(오픈소스 클라우드 기술) 개발을 주도한 것으로 유명한 Rackspace는 퍼블릭 클라우드 서비스를 포기하고, AWS 도입을 돕고 관리해주는 ‘Managed Service Provider’가 되는 쪽으로 전략적 방향을 선회했다.

0

10

20

30

40

50

60

70

4Q15 1Q16 2Q16 3Q16 4Q16 1Q17 2Q17 3Q17 4Q17 1Q18 2Q18 3Q18

(%)

Amazon

Microsoft

IBM

GoogleAlibaba

54%

67%상위 5개사 합산 점유율 확대 지속

상위 업체를 중심으로

클라우드 시장 개편 중

후발주자들의

클라우드 사업 포기

Cloud computing

2019. 2. 14

삼성증권 19

그림 19. 퍼블릭 클라우드 서비스 포기 사례

기업 서비스명 서비스 종료 시기 HP (Hewlett Packard Enterprise) Helion Public Cloud 2016년 1월 Rackspace Rackspace Cloud 2016년 12월 Cisco Systems Intercloud 2017년 3월 VMware vCloud Air 2017년 5월 자료: 삼성증권

이처럼 소수의 상위 업체들을 중심으로 업계가 재편되고 있는 이유 중 하나는 클라우드 시장에서의 경쟁력이 규모의 경제에 따라 결정될 수 있기 때문이다. 클라우드 사업자는 기본적으로 데이터센터라는 초대규모의 인프라투자가 필요하고, 규모의 경제를 달성할수록 운영비용 등의 고정비 절감 효과로 가격경쟁력이 생긴다. 따라서 막강한 자본력을 바탕으로 초기에 시장에 진입한다면 후발주자들이 따라올 수 없는 수준의 장벽을 구축할 수 있다. 이를 처음으로 실현시킨 First Mover가 아마존이고, 유일한 Fast Follower가 마이크로소프트라고 판단된다.

그림 20. 하이퍼스케일 데이터센터 그림 21. 상위 클라우드 업체들의 CAPEX 추이

자료: Google 자료: Bloomberg, 삼성증권

뿐만 아니라 시장을 선점한 클라우드 사업자들의 경우, 그 동안 개발한 각종 기능들이 누적되어 고객들에게 제공할 수 있는 서비스의 범위가 훨씬 광범위할 수 밖에 없다. 특히 최근에는 클라우드 컴퓨팅의 활용 목적이 머신러닝, 인공지능 등 고도화된 기술로 진화되고 있어 선발주자와 후발주자의 서비스 격차는 더욱 확대되고 있는 상황이다. 따라서 이미 격차를 벌려 놓은 상위 업체들의 경쟁력은 시간이 지날수록 더욱 견고해 질 수 밖에 없고, 결국 이들의 합산 시장점유율은 중장기적으로 90% 수준에 수렴할 것으로 예상된다. 반면 나머지 중소규모 클라우드 사업자들은 니치마켓에서 각자 제한적인 역할을 할 것으로 보인다.

규모의 경제는

핵심 경쟁력 중 하나

선발주자들은 서비스의

범위가 훨씬 다양

상위 업체들의 경쟁력은

더욱 견고해질 전망

0

2

4

6

8

10

12

14

2010 2011 2012 2013 2014 2015 2016 2017

Microsoft Google Amazon IBM

(십억달러) 상위업체들의 압도적인 CAPEX 투자

→ 후발주자들이 따라잡기에 역부족

Cloud computing

2019. 2. 14

삼성증권 20

그림 22. AWS의 광범위한 클라우드 서비스 범위 – 후발주자들과 벌어지는 격차

자료: AWS, ClickIT, 삼성증권

Cloud computing

2019. 2. 14

삼성증권 21

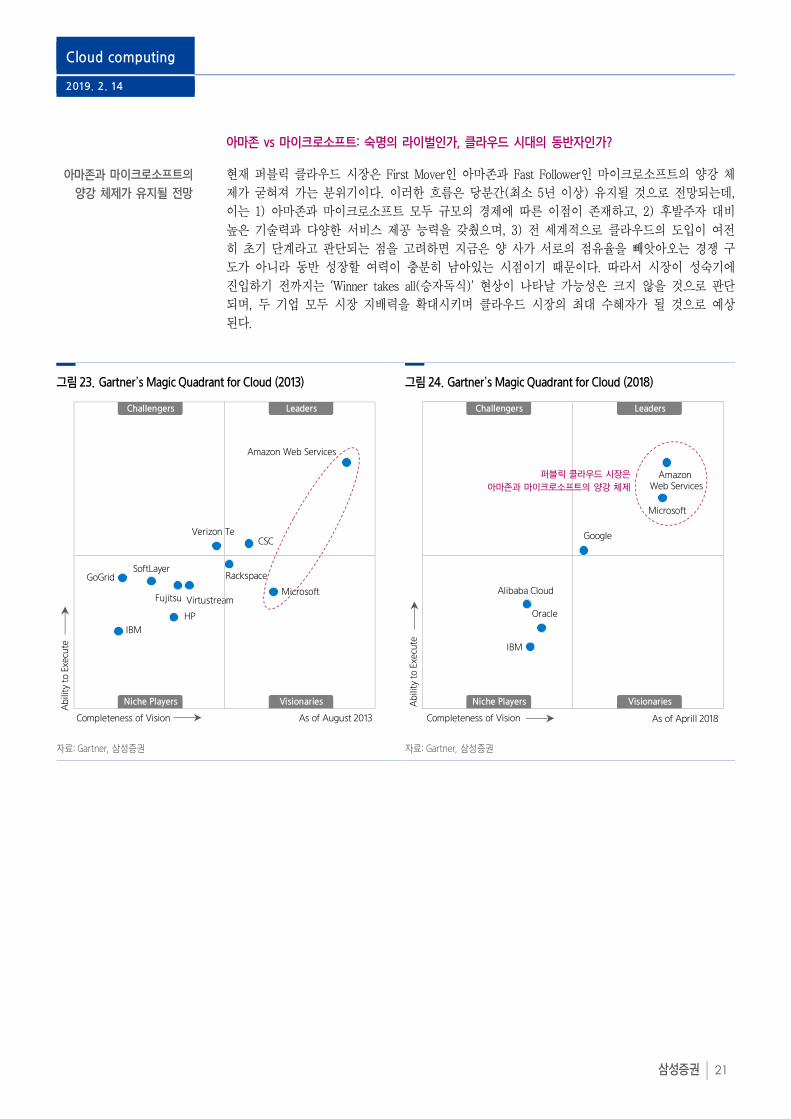

아마존 vs 마이크로소프트: 숙명의 라이벌인가, 클라우드 시대의 동반자인가?

현재 퍼블릭 클라우드 시장은 First Mover인 아마존과 Fast Follower인 마이크로소프트의 양강 체제가 굳혀져 가는 분위기이다. 이러한 흐름은 당분간(최소 5년 이상) 유지될 것으로 전망되는데, 이는 1) 아마존과 마이크로소프트 모두 규모의 경제에 따른 이점이 존재하고, 2) 후발주자 대비 높은 기술력과 다양한 서비스 제공 능력을 갖췄으며, 3) 전 세계적으로 클라우드의 도입이 여전히 초기 단계라고 판단되는 점을 고려하면 지금은 양 사가 서로의 점유율을 빼앗아오는 경쟁 구도가 아니라 동반 성장할 여력이 충분히 남아있는 시점이기 때문이다. 따라서 시장이 성숙기에 진입하기 전까지는 ‘Winner takes all(승자독식)’ 현상이 나타날 가능성은 크지 않을 것으로 판단되며, 두 기업 모두 시장 지배력을 확대시키며 클라우드 시장의 최대 수혜자가 될 것으로 예상된다.

그림 23. Gartner’s Magic Quadrant for Cloud (2013) 그림 24. Gartner’s Magic Quadrant for Cloud (2018)

자료: Gartner, 삼성증권 자료: Gartner, 삼성증권

Amazon Web Services

Microsoft

Rackspace

CSCVerizon Te

IBM

HP

GoGridSoftLayer

Fujitsu Virtustream

Ab

ility

to

Exec

ute

Completeness of Vision ??????????

Challengers Leaders

Niche Players Visionaries

As of August 2013

Amazon Web Services

Microsoft

Alibaba Cloud

Oracle

IBM

Ab

ility

to

Exec

ute

Completeness of Vision ??????????

Challengers Leaders

Niche Players Visionaries

As of Aprill 2018

퍼블릭 클라우드 시장은

아마존과 마이크로소프트의 양강 체제

아마존과 마이크로소프트의

양강 체제가 유지될 전망

Cloud computing

2019. 2. 14

삼성증권 22

1) 아마존 - 선발주자의 선점효과

아마존은 2006년 일찌감치 Amazon S3(Simple Storage Service)라는 클라우드 기반 스토리지 서비스를 출시하며 클라우드 서비스를 시작하였다. 아마존 내부에서 사용하던 IT인프라의 남는 컴퓨팅 자원이나 관리 기법을 외부에 서비스 형태로 판매하게 된 것이다. 당시에는 주로 소규모 개발자들이 신규 프로그램을 테스트해 보거나 간단한 웹사이트를 구동하는 수준으로, 이후 3-4년간 마땅한 경쟁 서비스가 없었다(마이크로소프트 Azure는 2010년 출시). 하지만 용이한 개발 환경을 갖춰가면서 점차 생태계가 확대되기 시작했고, 초기 고객사인 넷플릭스, 에어비앤비 등은 거대 기업으로 성장했다. 더 많은 개발사들이 AWS 플랫폼으로 모이면서 플랫폼 자체의 효용성이 높아질 뿐 아니라, 대규모 데이터센터 구축을 통해 보다 낮은 가격에 경쟁력 높은 서비스를 제공하는 선순환 단계로 접어들고 있어, 후발주자들과의 격차는 더욱 벌어지고 있다.

아마존 AWS: IaaS를 넘어서 PaaS로 클라우드 서비스는 진화를 거듭하고 있다. 아마존은 매년 라스베가스에서 대규모 컨퍼런스를 통해 AWS의

수많은 새로 추가된 기능을 공개한다. 2006년 스토리지와 컴퓨팅을 제공하는 IaaS로 서비스를 시작한

AWS는 클라우드 상에서 간편한 개발을 가능케 하는 도구(tool)와 기능(function)을 지속적으로 더해가고

있다. IaaS를 넘어 PaaS 영역까지 서비스를 확대하면서 더욱 간편하고 쾌적한 개발환경 제공을 통해 더

많은 고객과 개발자를 끌어들이고 있는 것이다.

최근 컨퍼런스에서 새롭게 발표되는 주요 기능들은 대부분 머신러닝과 인공지능에 관련된 것이었다. 최근

아마존은 머신러닝 알고리즘의 개발·적용을 위한 플랫폼인 SageMaker를 선보였으며, 이에 연동해 실제

사물인식을 가능하게 하는 AI 기반 카메라인 DeepLens, 그리고 음성을 텍스트로 변환하는 Amazon

Transcribe, 번역을 위한 Amazon Translate 등을 추가로 공개하였다. 기존 기업들이 높은 비용과 기술장벽

때문에 쉽게 접근할 수 없었던 머신러닝과 같은 고도화된 기술 구현을 가능하게 함으로써, 아마존은

클라우드로의 전환이 더 이상 비용절감을 위한 선택이 아니라 기업 경쟁력 유지를 위한 필수 요건으로

바뀔 것이라 예상하고 있다.

AWS의 핵심 경쟁력은 개발자들의 생태계를 초기에 장악했다는 데에 있다고 판단된다. 스타트업과 같은 신규업체들에게 클라우드는 매우 매력적인 서비스였는데, 스타트업 입장에서는 IT인프라 구축을 위한 자본이 없어도 아이디어와 개발 능력만 있으면 AWS를 이용해 자신들이 개발한 어플리케이션 등을 테스트해보고 배포할 수 있게 되었기 때문이다. 이런 이유로 미국뿐만 아니라 전 세계에 있는 개발자들은 AWS라는 클라우드 플랫폼으로 모이게 되었고, 자연스럽게 개발자들의 클라우드 생태계는 AWS를 중심으로 발전하게 되었다. 실제로 언론에 따르면 실리콘밸리의 스타트업 중 70% 이상이 AWS를 사용할 정도로 신생업체들의 AWS 사용률은 압도적인 수준인 것으로 알려져 있다. 이처럼 개발자들의 생태계가 AWS를 중심으로 구축되다 보니 자연스럽게 AWS에는 다양한 기능과 서비스가 누적으로 쌓이기 시작했고, 결과적으로 AWS는 현재 가장 많은 서비스를 제공하는 클라우드 플랫폼으로 발전했다.

아마존, 2006년 최초로

클라우드 플랫폼 AWS 출시

개발자 생태계를

초기에 장악한 점이

AWS의 핵심 경쟁력

Cloud computing

2019. 2. 14

삼성증권 23

그림 25. AWS 신규 서비스 및 기능 출시 현황

자료: AWS, 삼성증권

아마존이 개발자 생태계를 장악한 배경을 살펴보면, 단순히 클라우드 시장에 일찍 진입했기 때문 만은 아니다. 아마존은 클라우드 시장을 장악하려면 AWS 위주의 개발자 생태계를 형성하는 것이 핵심이라고 판단하여, 개발자 중심의 환경 조성에 중점을 두며 전략적으로 세력을 확장해 왔다. 아마존은 AWS 교육과정이나 자격증 코스와 같은 프로그램들을 시장 초기단계부터 마련하여 개발자-friendly한 환경을 구축하였다. 아무리 좋은 클라우드 서비스가 출시된다고 하더라도 소비자들이 사용할 줄 모르면 의미가 없다. 특히 다양한 신규 서비스가 누적으로 쌓일수록 사용자 입장에서는 클라우드 도입이 점점 어려워진다. 그래서 아마존은 AWS와 관련한 다양한 교육과정이나 자격증 과정을 만들어서 개발자들이 AWS 생태계에 Lock-in 되게끔 만들었다. 현재 IT 관련 자격증 중에 AWS는 가장 선호되는 자격증이자 개발자라면 당연히 취득해야 하는 자격증이 되었고, 이는 아마존이 개발자 생태계를 선점했다는 것을 방증한다.

표 3. 가장 가치 있는 IT 자격증 순위 (2018)

순위 자격증 평균 연봉 1 Certified in the Governance of Enterprise IT (CGEIT) $121,363 2 AWS Certified Solutions Architect - Associate $121,292 3 Project Management Professional (PMP®) $114,473 4 AWS Certified Developer - Associate $114,148 5 Certified Information Systems Security Professional (CISSP) $111,475 6 Certified in Risk and Information Systems Control (CRISC) $111,049 7 Certified Information Security Manager (CISM) $108,043 8 Certified ScrumMaster $106,938 9 Certified Ethical Hacker (CEH) $106,375 10 Six Sigma Green Belt $104,099 11 Citrix Certified Professional - Virtualization (CCPV) $103,424 12 Microsoft Certified Solutions Expert (MCSE) - Server Infrastructure $100,656 13 Certified Information Systems Auditor (CISA) $99,684 14 Cisco Certified Networking Professional (CCNP) Routing and Switching $99,402 15 Citrix Certified Associate - Networking (CCAN) $99,217

자료: Global Knowledge, 삼성증권

개발자 중심의

환경 조성에 주력

다양한 AWS 교육과정과

자격증 코스 마련

24 48 61 82 159

280

516

722

1,017

0

200

400

600

800

1,000

1,200

2008 2009 2010 2011 2012 2013 2014 2015 2016

(개)

서비스와 기능의 다양성은 경쟁사들을 압도

Cloud computing

2019. 2. 14

삼성증권 24

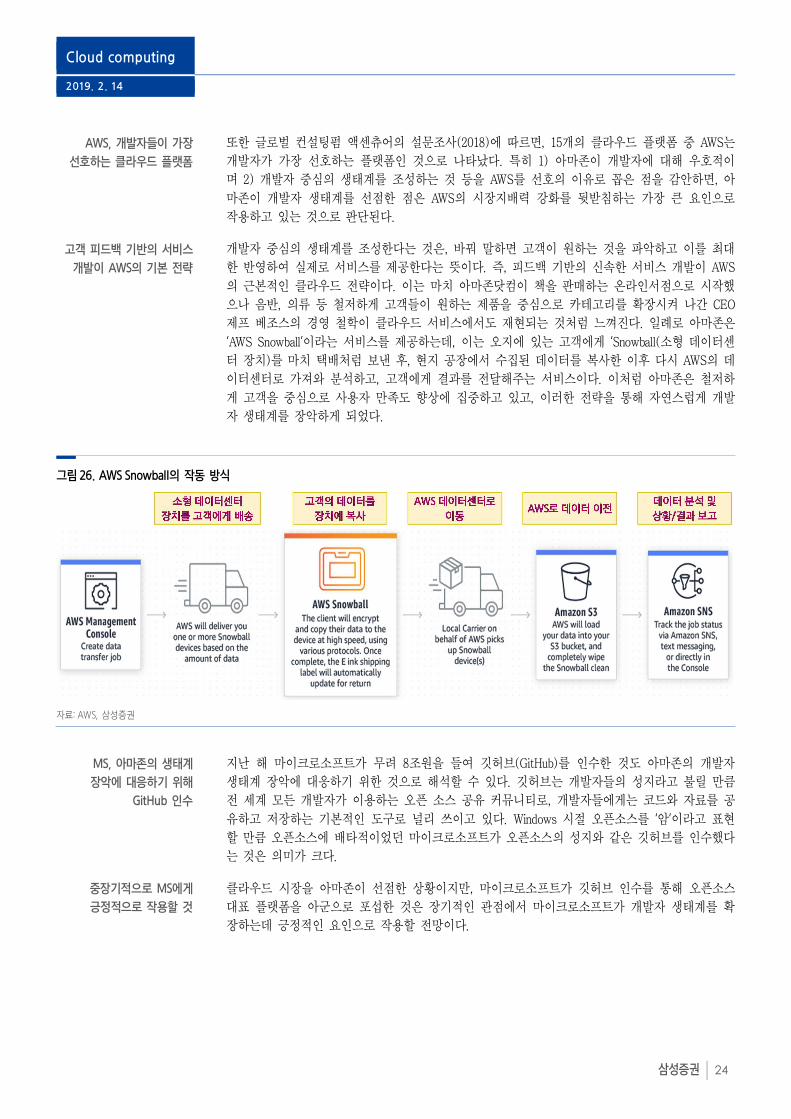

또한 글로벌 컨설팅펌 액센츄어의 설문조사(2018)에 따르면, 15개의 클라우드 플랫폼 중 AWS는 개발자가 가장 선호하는 플랫폼인 것으로 나타났다. 특히 1) 아마존이 개발자에 대해 우호적이며 2) 개발자 중심의 생태계를 조성하는 것 등을 AWS를 선호의 이유로 꼽은 점을 감안하면, 아마존이 개발자 생태계를 선점한 점은 AWS의 시장지배력 강화를 뒷받침하는 가장 큰 요인으로 작용하고 있는 것으로 판단된다. 개발자 중심의 생태계를 조성한다는 것은, 바꿔 말하면 고객이 원하는 것을 파악하고 이를 최대한 반영하여 실제로 서비스를 제공한다는 뜻이다. 즉, 피드백 기반의 신속한 서비스 개발이 AWS의 근본적인 클라우드 전략이다. 이는 마치 아마존닷컴이 책을 판매하는 온라인서점으로 시작했으나 음반, 의류 등 철저하게 고객들이 원하는 제품을 중심으로 카테고리를 확장시켜 나간 CEO 제프 베조스의 경영 철학이 클라우드 서비스에서도 재현되는 것처럼 느껴진다. 일례로 아마존은 ‘AWS Snowball’이라는 서비스를 제공하는데, 이는 오지에 있는 고객에게 ‘Snowball(소형 데이터센터 장치)를 마치 택배처럼 보낸 후, 현지 공장에서 수집된 데이터를 복사한 이후 다시 AWS의 데이터센터로 가져와 분석하고, 고객에게 결과를 전달해주는 서비스이다. 이처럼 아마존은 철저하게 고객을 중심으로 사용자 만족도 향상에 집중하고 있고, 이러한 전략을 통해 자연스럽게 개발자 생태계를 장악하게 되었다.

그림 26. AWS Snowball의 작동 방식

자료: AWS, 삼성증권

지난 해 마이크로소프트가 무려 8조원을 들여 깃허브(GitHub)를 인수한 것도 아마존의 개발자 생태계 장악에 대응하기 위한 것으로 해석할 수 있다. 깃허브는 개발자들의 성지라고 불릴 만큼 전 세계 모든 개발자가 이용하는 오픈 소스 공유 커뮤니티로, 개발자들에게는 코드와 자료를 공유하고 저장하는 기본적인 도구로 널리 쓰이고 있다. Windows 시절 오픈소스를 ‘암’이라고 표현할 만큼 오픈소스에 배타적이었던 마이크로소프트가 오픈소스의 성지와 같은 깃허브를 인수했다는 것은 의미가 크다. 클라우드 시장을 아마존이 선점한 상황이지만, 마이크로소프트가 깃허브 인수를 통해 오픈소스 대표 플랫폼을 아군으로 포섭한 것은 장기적인 관점에서 마이크로소프트가 개발자 생태계를 확장하는데 긍정적인 요인으로 작용할 전망이다.

AWS, 개발자들이 가장

선호하는 클라우드 플랫폼

고객 피드백 기반의 서비스

개발이 AWS의 기본 전략

MS, 아마존의 생태계

장악에 대응하기 위해

GitHub 인수

중장기적으로 MS에게

긍정적으로 작용할 것

Cloud computing

2019. 2. 14

삼성증권 25

0

20

40

60

80

100

120

140

160

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

2011 2012 2013 2014 2015 2016 2017 2018

AWS 매출액 (좌측)

AWS 매출액 성장률 (우측)

(백만달러) (%)

0

5

10

15

20

25

30

35

0

500

1,000

1,500

2,000

2,500

2015 2016 2017 2018

(백만달러) (%)

AWS 영업이익 (좌측)

AWS 영업이익률 (우측)

AWS의 또 다른 차별화 포인트는 규모의 경제와 누적된 경험이다. 개발자들이 AWS 생태계에 응집되며 플랫폼 자체의 효용성이 높아졌을 뿐만 아니라, 아마존은 대규모 데이터센터 구축을 통해 보다 낮은 가격에 경쟁력 높은 서비스를 제공하며 일찌감치 규모의 경제 효과를 누리기 시작했다. 또한 13년간의 누적된 경험으로 데이터센터 비용 효율화를 달성하며 수익성도 지속적으로 개선되는 추세이다. 그 결과 AWS의 영업이익률은 2015년 19.1%에서 2019년 28.4%로 개선되었으며, 경쟁사들의 클라우드 플랫폼 마진은 공개되지 않으나 수익성 측면에서 AWS가 크게 앞서나가고 있는 것으로 알려져 있다. 또한 가장 먼저 데이터센터 인프라 투자를 공격적으로 집행하며 투자의 성과를 누리고 있어, 재투자의 선순환 효과 역시 후발주자들 대비 앞서나가고 있다고 판단된다.

그림 27. 가격 하락에도 AWS 매출은 45% 이상 고성장세 지속 그림 28. AWS 수익성 또한 개선세 확연

자료: Amazon, 삼성증권 자료: Amazon, 삼성증권

한편 아마존이 하이브리드 클라우드 시장에서 적극적으로 나서지 않는 사이 마이크로소프트가 하이브리드 클라우드 시장을 선점하였으나, 아마존도 하이브리드 클라우드의 수요가 예상보다 매우 크다는 것을 알아차린 듯 최근 하이브리드 클라우드 플랫폼인 ‘AWS Outpost’를 2019년 하반기 출시한다고 발표했다. AWS Outposts는 마이크로소프트의 Azure Stack과 유사한 개념의 하이브리드 클라우드 서비스이다. 가장 큰 차이점은 Azure Stack의 경우 고객이 소유한 하드웨어(Dell, HPE, Lenovo 등이 공급) 상에 마이크로소프트의 소프트웨어가 설치되는 구조인 반면, AWS Outposts는 하드웨어와 소프트웨어 모두를 자체적으로 공급하게 된다. 즉, 자체 하드웨어에 AWS 소프트웨어를 설치한 상태로 고객에게 판매하는 구조이다. 본격적인 하이브리드 클라우드 시장 진출이 마이크로소프트 대비 2년 정도 늦지만, On-premise 서버와 퍼블릭 클라우드를 함께 사용하고자 하는 수요가 지속적으로 증가하고 있는 점을 감안하면 아마존 역시 하이브리드 클라우드 시장 성장에 따른 수혜가 가능하다는 판단이다.

AWS Outposts 출시로

하이브리드 클라우드 강화

규모의 경제와 누적된

경험으로 높은 수익성 달성

AWS, 하이브리드 클라우드

시장 성장에 따른 수혜 전망

Cloud computing

2019. 2. 14

삼성증권 26

그림 29. 아마존 하이브리드 클라우드 AWS Outposts의 기본 구조

자료: Amazon

한편, 아마존이 비즈니스 영역을 확장한다는 점이 아마존 클라우드에게 약점이 되고 있다는 점이 흥미롭다. 비즈니스 상 아마존과 경쟁하는 업체들이 AWS 사용을 꺼리기 시작했기 때문이다. 식료품 슈퍼마켓을 운영하는 Kroger의 CIO는 2017년 CNBC 인터뷰를 통해 “우리가 아마존의 성장을 도울 이유가 없다”고 언급하며, 마이크로소프트와 구글의 클라우드 서비스를 통해 클라우드 컴퓨팅 환경을 구축할 것이라고 선언했다. 미국의 종합 유통업체 Target 역시 아마존 AWS를 채택하지 않기로 결정했으며, Walmart 또한 마이크로소프트 Azure를 자사의 클라우드 플랫폼으로 선택하며 경쟁사 아마존의 클라우드 서비스 사용을 배제했다. 최근에는 유통업체뿐만 아니라 일부 물류업체나 금융사, 헬스케어 기업들까지도 아마존의 클라우드 사용을 배제하려는 것으로 보여, 아마존의 비즈니스 영역이 확장될수록 이러한 우려가 부각될 수 있다는 점은 부담 요인으로 작용할 수 있다. 하지만 그럼에도 불구하고, 메가트렌드 변화를 선도하고 있다는 점을 고려하면 대세에는 큰 지장이 없을 것으로 보인다.

표 4. 마이크로소프트/구글 클라우드 서비스를 이용하는 유통업체 목록

기업명 비고 Best Buy 구글 클라우드 사용 Target 마이크로소프트/구글 클라우드 사용 Walmart 5년간 Azure 사용 계약 체결 eBay 구글과 클라우드 사용 Kroger 마이크로소프트와 디지털 기반 식료품마켓 사업 파트너십 체결 Walgreens 7년간 Azure 사용 계약 체결 Albertsons 3년간 Azure+Office365 사용 계약 체결 자료: 언론 보도, 삼성증권

아마존의 사업영역 확장은

클라우드 사업의 부담 요인

Cloud computing

2019. 2. 14

삼성증권 27

2) 마이크로소프트 - IT 전통 강자의 반격

많은 기업들이 클라우드 시장에 진입하였으나, 현재 아마존과 대항할 수 있는 유일한 Fast Follower는 마이크로소프트라고 판단된다. 마이크로소프트가 Azure를 출시한 것은 아마존보다 4년이나 늦은 2010년인데, 이는 한동안 클라우드 서비스에 대해 한때의 유행이나 실험 정도로 여겼기 때문이다. 그러나 AWS가 (당시 대부분의 데이터센터에 쓰이고 있던) Windows Server와 SQL Server를 잠식해가는 상황에서 경각심을 느낀 마이크로소프트는 자체 클라우드 서비스를 출시하였고, 2014년부터는 회사의 비전을 ‘Cloud First’로 세울 만큼 전략 수립에 있어 클라우드는 최우선순위를 차지하게 되었다. 아마존의 강력한 선순환 효과에도 불구하고, 마이크로소프트가 빠른 추격을 보이고 있는 배경에는 두터운 기존 고객층이 존재한다. 대부분의 기업·개인 고객이 'Window OS'와 'Microsoft Office'를 사용하는 있는데, 마이크로소프트의 Azure를 선택할 경우 클라우드 기반 소프트웨어인 'Office 365' 이용과 함께 기존에 사용하던 서버, OS, 응용프로그램과의 이질감 없이 낮은 전환비용으로 클라우드 적용이 가능하기 때문이다.

그림 30. PC 운영체제 점유율 추이 표 5. Windows 사용자가 Azure 사용시 누리는 다양한 장점

주요 장점 1. Windows 기반 프로그램 이전 시, 높은 파일 상호 호환성 2. Windows Server 등 라이센스 추가 지출 불필요 3. 관리자 환경이 Windows와 유사 자료: 삼성증권

자료: Netmarketshare, 삼성증권

이처럼 마이크로소프트는 전 세계에 구축해 놓은 견고한 Windows 생태계를 기반으로 클라우드 시장에서 상당한 이점을 누리고 있는데, 그 단적인 예가 아마존 AWS에서 Windows Server를 운영하는 경우이다. 일례로 Windows Server를 AWS EC2(Amazon Elastic Compute Cloud; 클라우드의 가상 서버)에서 운영할 경우, 비용은 Linux Server를 AWS EC2에서 운영하는 것 대비 많게는 두 배 높게 책정된다(표6 참조). 이는 AWS가 Windows Server에 대한 라이선스 비용을 마이크로소프트에게 지불해야 하고, 결과적으로 이 라이선스 비용은 최종 사용자에게 전가되는 구조이기 때문이다. 따라서 오랜 기간 Windows 기반으로 IT인프라를 구축한 기업이 클라우드로 전환하는 경우, 반드시 필요한 기능이나 서비스를 AWS만 제공하는 경우가 아니라면 굳이 비싼 가격을 지불하고 AWS를 사용할 유인은 크지 않을 수 있다.

Windows Server를

AWS에서 운영할 경우

비용이 증가

마이크로소프트 Azure는

AWS의 유일한 대항마

두터운 기존 고객층이

핵심 경쟁력

0

20

40

60

80

100

16년 7월 17년 1월 17년 7월 18년 1월

Windows Mac OS Linux Others

(%)

Windows (87.9%)

여전히 압도적인 Windows의 PC운영체제 지배력

Cloud computing

2019. 2. 14

삼성증권 28

표 6. AWS EC2 비용 분석: Window Server 사용시 Linux Server 대비 높은 비용 지불

제품명 Virtual CPU (개) 메모리 인스턴트 스토리지 Linux 사용시 비용 Windows 사용시 비용 Linux 대비 Windows 비율 t3.nano (범용) 2 0.5GiB EBS 전용 $0.0065/h $0.0111/h 1.7배 c5.large (컴퓨팅 최적화) 2 4GiB EBS 전용 $0.0960/h $0.1880/h 2.0배 p3.2xlarge (GPU 인스턴스) 8 61GiB EBS 전용 $4.2340/h $4.6020/h 1.1배 x1.16xlarge (메모리 최적화) 64 976GiB 1 x 1920 SSD $9.6710/h $12.6150/h 1.3배 i3.large (스토리지 최적화) 2 15.25GiB 1 x 475 NVMe SSD $0.1830/h $0.2750/h 1.5배 자료: AWS, 삼성증권

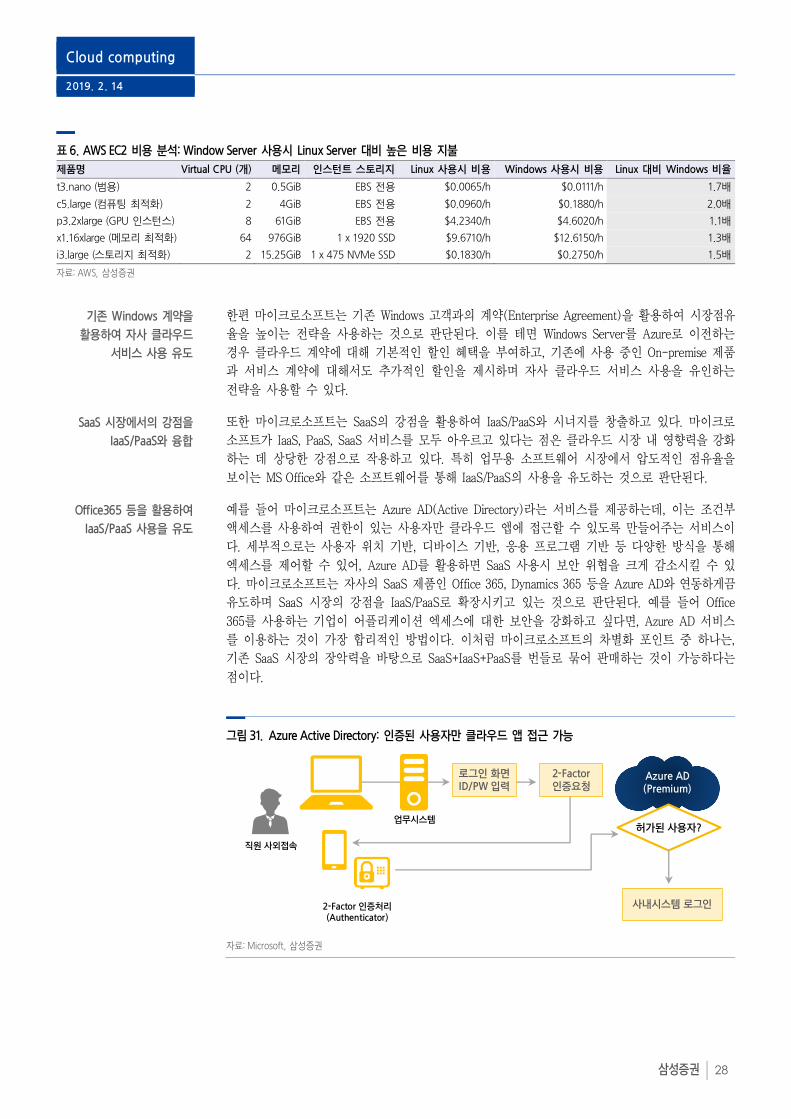

한편 마이크로소프트는 기존 Windows 고객과의 계약(Enterprise Agreement)을 활용하여 시장점유율을 높이는 전략을 사용하는 것으로 판단된다. 이를 테면 Windows Server를 Azure로 이전하는 경우 클라우드 계약에 대해 기본적인 할인 혜택을 부여하고, 기존에 사용 중인 On-premise 제품과 서비스 계약에 대해서도 추가적인 할인을 제시하며 자사 클라우드 서비스 사용을 유인하는 전략을 사용할 수 있다. 또한 마이크로소프트는 SaaS의 강점을 활용하여 IaaS/PaaS와 시너지를 창출하고 있다. 마이크로소프트가 IaaS, PaaS, SaaS 서비스를 모두 아우르고 있다는 점은 클라우드 시장 내 영향력을 강화하는 데 상당한 강점으로 작용하고 있다. 특히 업무용 소프트웨어 시장에서 압도적인 점유율을 보이는 MS Office와 같은 소프트웨어를 통해 IaaS/PaaS의 사용을 유도하는 것으로 판단된다. 예를 들어 마이크로소프트는 Azure AD(Active Directory)라는 서비스를 제공하는데, 이는 조건부 액세스를 사용하여 권한이 있는 사용자만 클라우드 앱에 접근할 수 있도록 만들어주는 서비스이다. 세부적으로는 사용자 위치 기반, 디바이스 기반, 응용 프로그램 기반 등 다양한 방식을 통해 엑세스를 제어할 수 있어, Azure AD를 활용하면 SaaS 사용시 보안 위협을 크게 감소시킬 수 있다. 마이크로소프트는 자사의 SaaS 제품인 Office 365, Dynamics 365 등을 Azure AD와 연동하게끔 유도하며 SaaS 시장의 강점을 IaaS/PaaS로 확장시키고 있는 것으로 판단된다. 예를 들어 Office 365를 사용하는 기업이 어플리케이션 엑세스에 대한 보안을 강화하고 싶다면, Azure AD 서비스를 이용하는 것이 가장 합리적인 방법이다. 이처럼 마이크로소프트의 차별화 포인트 중 하나는, 기존 SaaS 시장의 장악력을 바탕으로 SaaS+IaaS+PaaS를 번들로 묶어 판매하는 것이 가능하다는 점이다.

그림 31. Azure Active Directory: 인증된 사용자만 클라우드 앱 접근 가능

자료: Microsoft, 삼성증권

Azure AD(Premium)

2-Factor 인증요청

로그인 화면ID/PW 입력

업무시스템

직원 사외접속

2-Factor 인증처리(Authenticator)

사내시스템 로그인

허가된 사용자?

SaaS 시장에서의 강점을

IaaS/PaaS와 융합

기존 Windows 계약을

활용하여 자사 클라우드

서비스 사용 유도

Office365 등을 활용하여

IaaS/PaaS 사용을 유도

Cloud computing

2019. 2. 14

삼성증권 29

한편 마이크로소프트의 잠재 고객군으로 컴퓨팅 사용 환경 자체가 Windows 기반인 곳들을 생각해 볼 수 있다. 이를 테면, 마트나 편의점의 POS기, 은행 ATM, 공장의 각종 기계들은 대부분Windows Embedded라는 운영체제를 기반으로 작동되고 있다. 당장의 클라우드 전환 수요는 크지 않겠지만, 결국 이런 기기들까지 클라우드화 된다면 마이크로소프트 Azure를 선택할 가능성이 높다고 판단된다. 또한 대다수의 게임 업체들이 과거부터 Windows 운영체제와 SQL 서버, 닷넷(.NET)을 이용하여 게임을 개발해온 점을 고려하면, 이 모든 환경을 자연스럽게 지원하는 Azure를 선택할 가능성이 높다. 예를 들어 Windows 환경에서 개발했던 게임업체라면 따로 SQL 클라우드 환경을 공부할 필요 없이 바로 사용이 가능하다. 그리고 조금 더 확장해서 생각해보면, 게임 업계 내에서의 압도적인 Windows의 지배력이 최근 마이크로소프트가 클라우드 기반 게임사업에 주목하는 근본적인 이유 중 하나라고 판단된다.

그림 32. POS기, 공장 기계, ATM 등에 사용되는

Windows Embedded

그림 33. 스팀 게임 유저의 PC 운영체제 사용 비율

자료: Microsoft, 삼성증권 자료: Steam, 삼성증권

컴퓨팅 사용 환경 자체가

Windows 기반일 경우,

Azure 선택 가능성 높음

게임 업계는 대부분이

Windows 운영체제 기반

0.8

3.3

0.1

0.1

0.3

0.3

1.6

3.5

26.1

63.8

0 20 40 60 80

Linux (합계)

MacOS (합계)

Windows 8.1

Windows XP (32 bit)

Windows 10

Windows 8 (64 bit)

Windows 7

Windows 8.1 (64 bit)

Windows 7 (64 bit)

Windows 10 (64 bit)

(%)

Windows 버전별

합산 점유율 95.8%

Cloud computing

2019. 2. 14

삼성증권 30

0

20

40

60

80

100

120

140

160

0.0

0.5

1.0

1.5

2.0

2.5

3.0

2015 2016 2017 2018

(십억달러) (전년대비, %)

전년대비 성장률 (우측)

분기별 Azure 매출액 추이 (좌측)

33

41

50

61

75

92

0

10

20

30

40

50

60

70

80

90

100

2016 2017 2018 2019 2020 2021

(십억달러)

마이크로소프트가 경쟁사 대비 차별화되는 요인 중 하나는 하이브리드 클라우드 시장을 선점했다는 점이다. 마이크로소프트는 2017년 Azure의 하이브리드 클라우드 버전인 Azure Stack을 출시하며 하이브리드 클라우드 시장을 선도하고 있으며, 이는 마이크로소프트가 클라우드 시장 점유율을 빠르게 늘려가는 이유이다. Azure Stack의 매출액이 별도로 구분되어 공시되지는 않지만, 경영진은 매 분기 실적 컨퍼런스를 통해 Azure의 빠른 성장의 이유로 하이브리드 클라우드의 고성장을 강조하고 있다. 참고로 Azure Stack은 고객의 On-premise 데이터센터에 마이크로소프트의 소프트웨어가 설치되는 구조로, 퍼블릭 클라우드인 Azure와 프라이빗 클라우드를 동시에 활용할 수 있다. 특히 보안 등의 이슈로 하이브리드 클라우드에 대한 수요가 높아지는 상황에서 Azure Stack을 제공함으로써, Windows 기반 엔터프라이즈 기업들의 클라우드 전환을 보다 용이하게 만들어 주었다. 최근 아마존이 하이브리드 클라우드 용도로 사용될 AWS Outpost를 2019년 하반기에 출시한다고 발표했으나, 아직까지는 On-premise 환경과 퍼블릭 클라우드를 완벽하게 연결하는 하이브리드 클라우드는 Azure Stack이 유일하다.

그림 34. Azure 매출성장률은 여전히 75% 이상을 지속 중 그림 35. 하이브리드 클라우드 시장 규모 확대 전망

참고: Azure 매출액은 추정치 기준(성장률만 공개)

자료: Microsoft, 삼성증권

자료: Statista, 삼성증권

결론적으로 Windows OS, MS Office, Dynamics 등 마이크로소프트가 조성한 소프트웨어 생태계를 기반으로 성장해온 기업들(특히 대기업 중심의 수많은 기존 업체들)은 마이크로소프트의 클라우드 환경을 도입하는 것이 여러 방면에서 유리할 수 있고, 마이크로소프트는 이러한 이점을 충분히 활용하며 클라우드 시장에서의 지배력을 강화시키고 있는 것으로 판단된다.

하이브리드 클라우드

시장 선점

Windows 생태계 장악력을

기반으로 클라우드 시장

지배력 강화

Cloud computing

2019. 2. 14

삼성증권 31

3) 벤처 붐 vs Windows 기반 엔터프라이즈 기업의 클라우드 전환 속도

아마존과 마이크로소프트 모두 각자의 경쟁력을 바탕으로 클라우드 시장을 주도해 나가고 있다. 이들이 중소규모의 클라우드 사업자들을 몰아내고 클라우드 시장을 양분한다면 결국에는 서로의 시장점유율을 빼앗아와야 하는 제로섬게임이 벌어질 수 있으나, 현 시점에서 최후의 승자를 예단하기에는 다소 이르다고 판단된다. 또한 각자 강점을 가지고 있는 고객군을 보유하고 있고, 최근 두 개 이상의 클라우드 서비스를 사용하는 Multi-cloud 전략을 선택하는 비중이 증가하고 있는 점을 감안하면, 클라우드 시장이 성숙하기 전까지는 아마존과 마이크로소프트가 동반 성장할 가능성이 높다고 판단된다. 따라서 그 시점 이전까지는 아마존과 마이크로소프트가 클라우드 시장을 장악해 나가는 ‘속도’가 관건이 될 전망이다. 물론 기본적으로는 개발 능력을 기반으로 얼마나 차별화된 클라우드 제품/서비스를 제공하느냐가 중요하지만, 이들의 성장 속도에는 다음과 같은 외부 요인들이 보다 큰 영향력을 행사할 것으로 판단된다. 우선 아마존 입장에서는 1) 오픈소스 중심의 개발자 생태계를 장악하고 있고, 2) 신생업체들의 AWS 선택비중이 월등히 높은 점을 감안하면, 벤처 붐이 일어나며 과거 넷플릭스, 에어비앤비와 같은 사례처럼 스타트업이 거대기업으로 성장하는 환경에서 보다 큰 수혜를 누릴 수 있을 것이다. 반면에 마이크로소프트의 경우 Windows 기반의 IT인프라를 구축해 놓은 기존업체들의 클라우드 전환 속도가 보다 중요할 것으로 판단된다.

그림 36. 퍼블릭 클라우드 채택률 (1천명 미만의 중소기업) 그림 37. 퍼블릭 클라우드 채택률 (1천명 이상의 대기업)

자료: RightScale, 삼성증권 자료: RightScale, 삼성증권

그림 38. 상위 5개사의 퍼블릭 클라우드(IaaS+PaaS) 합산 점유율 전망

자료: Synergy Research Group, 삼성증권 추정

시장 성숙기 전까지는

아마존과 마이크로소프트

동반 성장 전망

외부 환경에 따라 클라우드

업체들의 성장 속도가

엇갈릴 전망

59 64 69 74 80 85 90

0

20

40

60

80

100

2016 2017 2018 2019E 2020E 2021E 2022E

(%) 상위 업체들의 합산 점유율은 계속 확대될 것

→ 당분간 '승자 독식'의 가능성은 낮음

→ 개별 기업의 '성장 속도'에 주목

2

2

4

18

32

60

3

7

8

21

22

17

4

7

6

14

10

9

0 50 100

Alibaba Cloud

Oracle Cloud

IBM Cloud

Google Cloud

Azure

AWS

Running apps Experimenting Plan to use

(%)

AWS는 신생업체의

선택 비율이 높은 반면...

2

10

15

19

58

68

3

12

13

26

22

15

5

11

10

15

8

7

0 50 100

Alibaba Cloud

Oracle Cloud

IBM Cloud

Google Cloud

Azure

AWS

Running apps Experimenting Plan to use

(%)

Azure는 상대적으로

대기업의 채택률이 높음

Cloud computing

2019. 2. 14

삼성증권 32

4.8

5.9

6.9

7.8

8.9

0

2

4

6

8

10

2016 2017 2018E 2019E 2020E

(십억달러)클라우드 보안서비스 수요 증가

클라우드 시장의 성장을 가로막는 요인들

1) 보안, 클라우드 도입의 가장 큰 장벽

기업들이 클라우드 도입을 부담스러워 하는 가장 큰 요인은 ‘보안 문제’인 것으로 나타난다. 구체적으로는 1) 기밀데이터를 회사 외부에 저장하는 것에 대한 우려, 2) 일반 데이터는 클라우드에 저장하는 반면 회사 기밀정보는 사내 시스템에 저장하는 IT 운영의 이중 부담, 3) 클라우드 서비스 제공업체에 대한 불신 등 다양한 이유가 존재한다. 특히 정부나 공공기관, 병원, 금융사 등 민감한 데이터를 보유한 기관일수록 보안에 대한 우려는 더욱 크다. 클라우드 산업에서 보안 이슈가 핵심으로 떠오르는 배경에는 클라우드의 특성상 저장된 데이터의 정확한 위치를 가늠하기 어렵다는 점이 있다. 특히 퍼블릭 클라우드는 컴퓨팅 자원을 다수의 사용자가 공유하는 형태이기 때문에, 자사의 데이터가 안전할 지에 대한 우려가 클 수 밖에 없다. 하지만 오랜 기간 큰 사고 없이 클라우드 서비스 경험이 축적되며 사용자들의 심리적인 부담감은 점차 감소할 것으로 판단된다.

그림 39. 클라우드 도입의 장애 요인 그림 40. 클라우드 보안서비스 시장 규모

자료: RightScale, 삼성증권 자료: Gartner, 삼성증권

11조원 규모의 미 국방부 클라우드 사업: Amazon과 Microsoft의 정면승부! 미국 국방부(DoD: Department of Defence)가 발주한 초대형 클라우드 프로젝트를 놓고 아마존과

마이크로소프트가 정면승부를 펼치고 있다. 최소 10년 이상 운영될 미 국방부의 JEDI(Joint Enterprise

Defense Infrastructure) 프로젝트는 무려 100억달러 규모의 계약으로, 기존 IT시스템을 현대화하고

머신러닝과 인공지능을 활용해 세계 각국에서 수집되는 영상을 분류하는 등 전투력을 높이는 것이

목적이다. 특히 미 국방부가 단일 사업자를 선정하겠다는 입장을 고수하고 있어, 아마존(AWS)을 비롯한

글로벌 클라우드 업체들이 너나 할 것 없이 달려들었다. 하지만 구글, IBM 등 주요 업체들이 입찰을

포기하였고, 현재는 아마존과 마이크로소프트가 가장 유력한 후보로 꼽히고 있다.

이 사업은 단순히 100억달러 규모의 매출 이상의 의미가 있다. 보안 이슈가 클라우드 도입의 가장 큰

장애 요인으로 작용하는 상황에서, JEDI 프로젝트 수주에 성공하는 사업자는 ‘미 국방부도 인정하는

클라우드 서비스 공급업체’라는 상징성을 얻게 되기 때문이다. 오는 4월 입찰 결과가 발표될 예정이며,

결과에 따라 주가의 방향성도 다소 엇갈릴 수 있어 입찰 결과에 주목할 필요가 있다.

보안 우려에 따른 클라우드

도입 속도 둔화 가능성

53

55

63

68

71

73

76

77

0 20 40 60 80

프라이빗 클라우드…

퍼포먼스

멀티클라우드 관리

컴플라이언스

거버넌스/컨트롤

리소스/전문가 부족

비용 통제 및 관리

보안

(%)

Cloud computing

2019. 2. 14

삼성증권 33

2) 기존 대기업의 클라우드 전환 속도 둔화 – 클라우드? 안 써도 그만

이미 오래 전부터 대규모의 자체 데이터센터를 구축한 대기업 입장에서는 굳이 클라우드 도입을 서두를 필요가 없을 수 있다. 이들은 오랜 기간 IT인프라를 직접 운영해왔기 때문에 비용이나 효율화 측면에서 이미 각자의 비즈니스에 최적화 되어 있기 때문이다. 스타트업의 경우 각종 테스트 및 신속한 사업진출을 위해 사용한 만큼만 비용을 지출하는 클라우드 서비스를 사용할 유인이 상대적으로 크지만, 기존 대기업은 컴퓨팅 자원 사용의 최적화를 이미 완료한 경우가 많다. 예를 들어 인터넷 기반의 신규 서비스를 출시할 경우, 처음에는 사용자 트래픽을 예상하기 어렵지만 시간이 지나 경험이 누적되면 트래픽이 예상 가능한 범위를 크게 벗어나는 경우는 많지 않을 것이다. 또한 대기업의 경우 그 동안 IT인프라에 투자한 비용이 막대할 뿐만 아니라 관련 인력 규모도 상당할 것이다. 이런 점들을 감안하면, 클라우드 전환에 따른 편익이 비용 대비 크지 않을 경우 이들의 클라우드 도입 속도가 지연될 수 있다. 한편 IT인프라 관련 장기 계약(데이터센터, 네트워크, 서버 등)도 클라우드 도입의 가속화를 가로막는 요인으로 작용할 수 있다. 5-10년에 달하는 장기 계약에 따른 비용(해지비용 등)을 포기하고 클라우드 서비스를 이용해야 되는 상황을 감안하면, 클라우드 도입 속도는 예상보다 늦어질 가능성이 있다. 또한 80-90년대의 구형 컴퓨터 시스템을 구축하고 있는 일부 정부기관의 경우 클라우드 도입이 쉽지 않을 수 있다. 이미 과거 시스템을 구축했던 인력들은 대부분 은퇴했기 때문에 클라우드 전환을 위해서는 내부 인력 보강이 선제적으로 이루어져야 하기 때문이다.

IT인프라가 최적화된

기업들의 클라우드 도입

지연 가능성

기존 인프라의 장기 계약도

클라우드 전환의 장애 요인

인력 보강이 필요한 경우도

존재

Cloud computing

2019. 2. 14

삼성증권 34

67

0

10

20

30

40

50

60

70

80

2006 2008 2010 2012 2014 2016 2018

AWS 가격 인하 횟수 누적 횟수

(회)

지속적인 가격 인하에도 불구하고...

0

12.5

31.1

0

5

10

15

20

25

30

35

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

2013 2014 2015 2016 2017 2018

AWS 매출액 (좌측) AWS 영업이익률 (우측)

(백만달러) (%)

매출액 및 영업이익률은 개선 추세 지속

가격 인하에 따른 성장성∙수익성 훼손 우려는 기우

클라우드 시장의 성장이 가속화되고 경쟁이 심화됨에 따라, 결국 가격 인하 압박이 불가피하고 이는 top-line 성장률 둔화나 수익성 훼손으로 이어지는 것 아니냐는 우려가 있을 수 있다. 하지만 클라우드 시장이 여전히 초기 단계에 있다는 점을 감안하면, 이와 같은 우려는 다소 이르다고 판단된다. 실제로 AWS의 경우 2006년 클라우드 서비스를 출시한 이후 현재까지 67차례의 가격 인하를 단행했으나, 매출액은 여전히 빠른 속도로 증가하고 있으며 수익성 관점에서도 영업이익률이 최근 30%를 넘어서는 등 top-line과 bottom-line 모두 견고하다. Top-line 측면에서 보면, 가격 인하에 따른 잠재 고객 유인 효과가 오히려 시장 성장을 가속화시키는 요인으로 작용하며, 가격 인하로 인한 매출액 감소 효과를 압도하는 것으로 판단된다. 한편 수익성 측면에서는 아마존, 마이크로소프트와 같은 상위 업체들의 경우 규모의 경제 효과와 데이터센터의 비용 효율화가 점진적으로 실현되고 있어, 향후 마진 개선 추세는 지속될 것으로 예상된다.

그림 41. AWS 가격 인하 추이 그림 42. AWS 매출액 및 영업이익률 추이

자료: AWS, CTP, 삼성증권 자료: 아마존, 삼성증권

그림 43. AWS 가격 인하 정책의 선순환 구조

자료: AWS, 삼성증권

선순환

효과 달성

인프라 비용감소

규모의 경제달성

가격 인하� 생태계 확장� 신뢰도 상승� 신규 기능/서비스 추가

인프라 확대

AWS 사용량증가

고객 유입

인프라 혁신

가격 인하에 따른 성장성과

수익성 훼손 우려는 기우

AWS, 67차례 가격 인하에도

매출액과 수익성 모두 견고

Cloud computing

2019. 2. 14

삼성증권 35

0

20

40

60

80

100

120

140

160

180

200

2002 2004 2006 2008 2010 2012 2014 2016 2018

(백만달러)

보안, 속도, 안정성에 대한

부담감 지속

누적된 신뢰+기술의 발전으로

SaaS의 대중화를 견인하며

기업가치 급상승

0

20

40

60

80

100

120

140

160

2002 2004 2006 2008 2010 2012 2014 2016 2018

(백만달러)

2013년부터 구독 기반

사업모델로 전환

Part 3 - SaaS

소프트웨어 기업의 신성장동력 클라우드 시장의 한 축이 IaaS와 PaaS라면, 다른 한 축은 SaaS(Software as a Service)이다. SaaS 시장

은 아마존, 마이크로소프트가 주도하는 IaaS/PaaS 시장과는 달리, 각각의 소프트웨어 분야(ex, CRM,

ERP, 메신저, 문서도구)마다 춘추전국 시대가 열리고 있다. 따라서 각 분야에서 시장 장악력을 높여가

는 소프트웨어 기업에 주목하고, 이들의 경쟁력과 지속가능성을 확인할 필요가 있다.

구독기반 모델, 안정성과 성장성의 콜라보

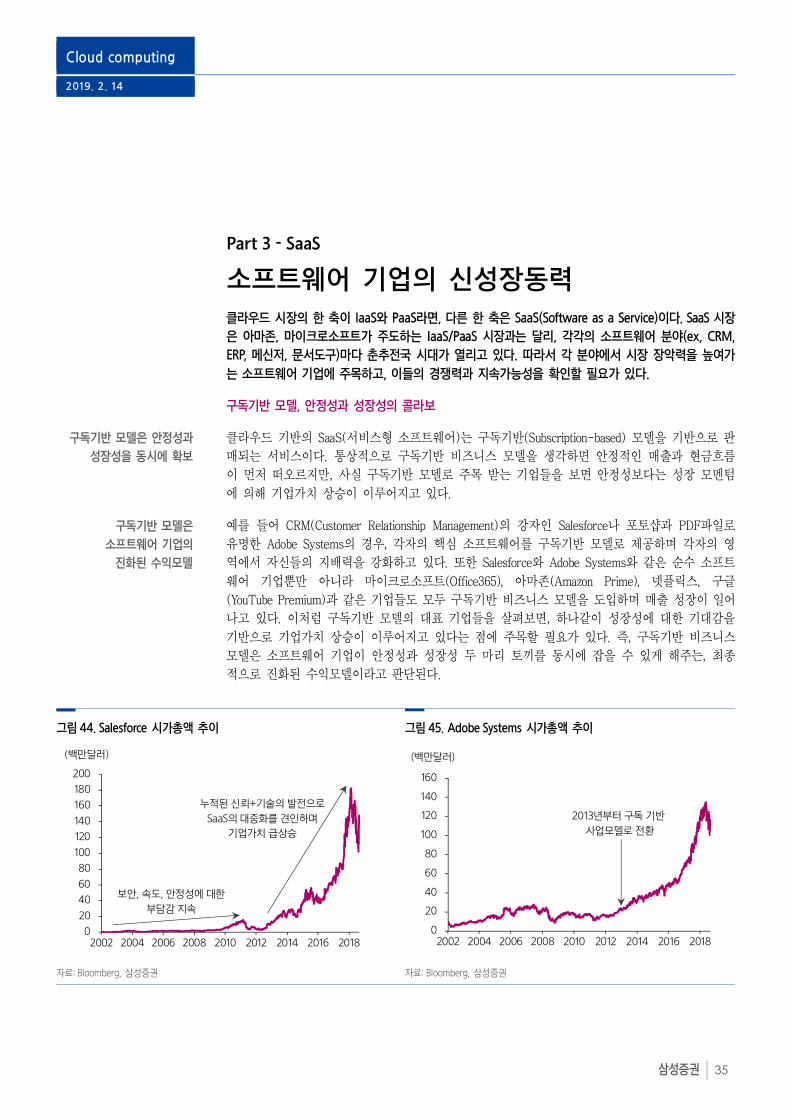

클라우드 기반의 SaaS(서비스형 소프트웨어)는 구독기반(Subscription-based) 모델을 기반으로 판매되는 서비스이다. 통상적으로 구독기반 비즈니스 모델을 생각하면 안정적인 매출과 현금흐름이 먼저 떠오르지만, 사실 구독기반 모델로 주목 받는 기업들을 보면 안정성보다는 성장 모멘텀에 의해 기업가치 상승이 이루어지고 있다. 예를 들어 CRM(Customer Relationship Management)의 강자인 Salesforce나 포토샵과 PDF파일로 유명한 Adobe Systems의 경우, 각자의 핵심 소프트웨어를 구독기반 모델로 제공하며 각자의 영역에서 자신들의 지배력을 강화하고 있다. 또한 Salesforce와 Adobe Systems와 같은 순수 소프트웨어 기업뿐만 아니라 마이크로소프트(Office365), 아마존(Amazon Prime), 넷플릭스, 구글(YouTube Premium)과 같은 기업들도 모두 구독기반 비즈니스 모델을 도입하며 매출 성장이 일어나고 있다. 이처럼 구독기반 모델의 대표 기업들을 살펴보면, 하나같이 성장성에 대한 기대감을 기반으로 기업가치 상승이 이루어지고 있다는 점에 주목할 필요가 있다. 즉, 구독기반 비즈니스 모델은 소프트웨어 기업이 안정성과 성장성 두 마리 토끼를 동시에 잡을 수 있게 해주는, 최종적으로 진화된 수익모델이라고 판단된다.

그림 44. Salesforce 시가총액 추이 그림 45. Adobe Systems 시가총액 추이

자료: Bloomberg, 삼성증권 자료: Bloomberg, 삼성증권

구독기반 모델은 안정성과

성장성을 동시에 확보

구독기반 모델은

소프트웨어 기업의

진화된 수익모델

Cloud computing

2019. 2. 14

삼성증권 36

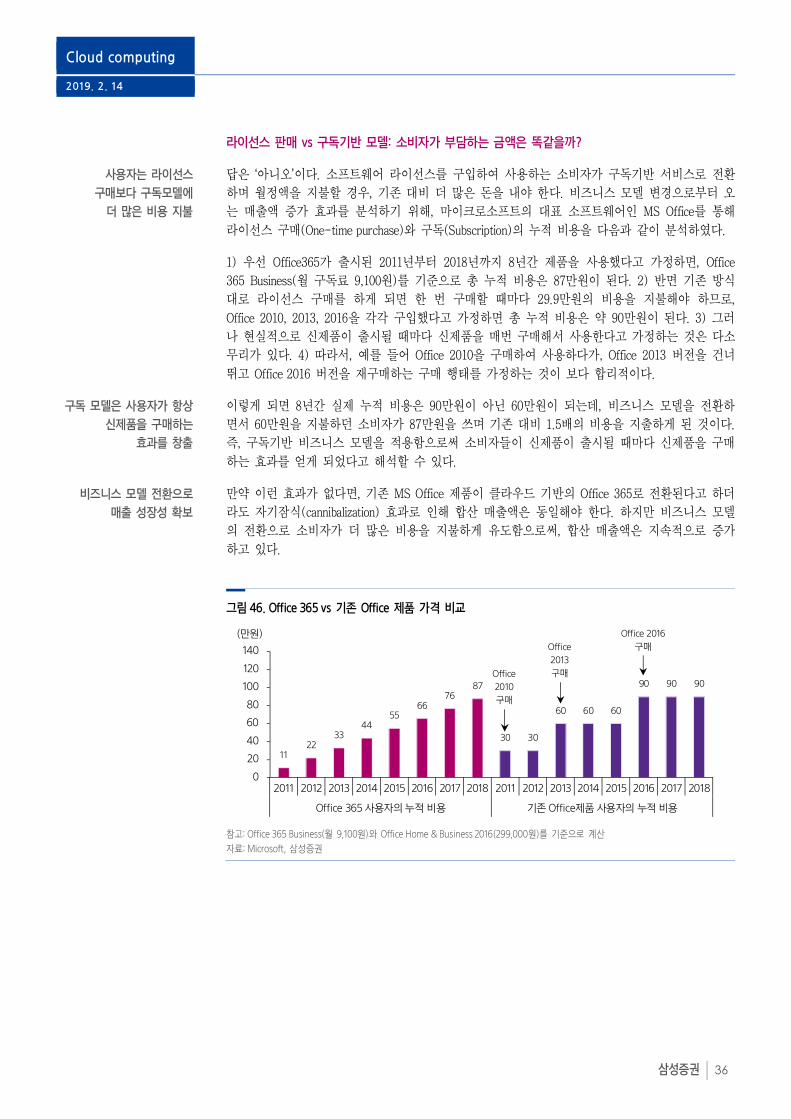

라이선스 판매 vs 구독기반 모델: 소비자가 부담하는 금액은 똑같을까?

답은 ‘아니오’이다. 소프트웨어 라이선스를 구입하여 사용하는 소비자가 구독기반 서비스로 전환하며 월정액을 지불할 경우, 기존 대비 더 많은 돈을 내야 한다. 비즈니스 모델 변경으로부터 오는 매출액 증가 효과를 분석하기 위해, 마이크로소프트의 대표 소프트웨어인 MS Office를 통해 라이선스 구매(One-time purchase)와 구독(Subscription)의 누적 비용을 다음과 같이 분석하였다. 1) 우선 Office365가 출시된 2011년부터 2018년까지 8년간 제품을 사용했다고 가정하면, Office 365 Business(월 구독료 9,100원)를 기준으로 총 누적 비용은 87만원이 된다. 2) 반면 기존 방식대로 라이선스 구매를 하게 되면 한 번 구매할 때마다 29.9만원의 비용을 지불해야 하므로, Office 2010, 2013, 2016을 각각 구입했다고 가정하면 총 누적 비용은 약 90만원이 된다. 3) 그러나 현실적으로 신제품이 출시될 때마다 신제품을 매번 구매해서 사용한다고 가정하는 것은 다소 무리가 있다. 4) 따라서, 예를 들어 Office 2010을 구매하여 사용하다가, Office 2013 버전을 건너 뛰고 Office 2016 버전을 재구매하는 구매 행태를 가정하는 것이 보다 합리적이다. 이렇게 되면 8년간 실제 누적 비용은 90만원이 아닌 60만원이 되는데, 비즈니스 모델을 전환하면서 60만원을 지불하던 소비자가 87만원을 쓰며 기존 대비 1.5배의 비용을 지출하게 된 것이다. 즉, 구독기반 비즈니스 모델을 적용함으로써 소비자들이 신제품이 출시될 때마다 신제품을 구매하는 효과를 얻게 되었다고 해석할 수 있다. 만약 이런 효과가 없다면, 기존 MS Office 제품이 클라우드 기반의 Office 365로 전환된다고 하더라도 자기잠식(cannibalization) 효과로 인해 합산 매출액은 동일해야 한다. 하지만 비즈니스 모델의 전환으로 소비자가 더 많은 비용을 지불하게 유도함으로써, 합산 매출액은 지속적으로 증가하고 있다.

그림 46. Office 365 vs 기존 Office 제품 가격 비교

참고: Office 365 Business(월 9,100원)와 Office Home & Business 2016(299,000원)를 기준으로 계산

자료: Microsoft, 삼성증권

11 22

33 44

55 66

76 87

30 30

60 60 60

90 90 90

0

20

40

60

80

100

120

140

2011 2012 2013 2014 2015 2016 2017 2018 2011 2012 2013 2014 2015 2016 2017 2018

Office 365 사용자의 누적 비용 기존 Office제품 사용자의 누적 비용

(만원)

Office

2010

구매

Office

2013

구매

Office 2016

구매

사용자는 라이선스

구매보다 구독모델에

더 많은 비용 지불

구독 모델은 사용자가 항상

신제품을 구매하는

효과를 창출

비즈니스 모델 전환으로

매출 성장성 확보

Cloud computing

2019. 2. 14

삼성증권 37

사용자 입장에서 SaaS를 이용하는 이유는?

앞서 MS Office의 라이선스 판매모델과 SaaS 모델의 누적비용 구조를 서비스 공급자 입장에서 분석하였다. 결론은 중장기적으로 소비자가 더 많은 돈을 지불하는 구조가 된다는 것이었다. 물론 모든 경우가 MS Office 분석 사례와 동일하지는 않겠지만, 대체적으로 유사한 구조가 성립될 수 있다고 판단된다. 그럼 반대로 사용자 입장에서 생각해보면, 더 많은 비용을 지불하고도 SaaS를 이용하는 데에는 그에 상응하는 경제적 편익이 존재해야만 한다. • 유지 및 보수관리의 편의성: 설치형 소프트웨어는 기능을 추가하거나 버그에 신속하게 대응하는

데 상대적으로 어려움이 있다. 심지어 인터넷이 발달하지 않았던 시절에는 직접 방문하여 소프트웨어를 수정하거나, 수정된 버전을 재발송 해주는 방식으로 문제를 해결하곤 했다. 인터넷이 발달한 지금도 업데이트나 패치로 해결되지 않을 경우 기업에 방문해서 문제를 찾을 수 밖에 없다. 하지만 SaaS는 클라우드 상에 존재하기 때문에 오류가 발생하는 즉시 소프트웨어 개발업체가 이를 수정할 수 있고, 최신 기능도 실시간으로 업데이트가 가능하다.

• 초기 높은 비용 지출 불필요: 특히 스타트업과 같은 소규모 기업 입장에서는 회사 설립 초기에 각종 인프라 구축에 소요되는 시간과 비용이 만만치 않다. 하지만 대부분의 SaaS는 월 구독형, 혹은 트래픽 기반으로 과금을 하기 때문에 대규모 초기 자본이 불필요하고, 무엇보다 인프라 구축에 들어가는 시간이 절대적으로 감소하기 때문에 본연의 비즈니스에 바로 집중할 수 있다.

• 사라지는 공간적 제약: 클라우드 기반 소프트웨어를 사용하게 되면 사용 가능한 디바이스의 범위가 크게 확장된다. 예를 들어 Office 365를 사용할 경우 사무실에 있는 PC뿐만 아니라 집에 있는 노트북, 태블릿, 모바일 등 인터넷이 연결되는 모든 기기에서 사용이 가능하기 때문에 공간적 제약이 사라지게 된다.

표 7. 기존 설치형 소프트웨어 vs SaaS 비교

구분 기존 소프트웨어 (설치형) Software as a Service (클라우드 기반) 이용 방식 � 라이선스 구매 후 소프트웨어 설치 � 설치 없이 정기 구독 이용 수단 � 인증 받은 하나의 디바이스 � 하나의 계정으로 멀티 디바이스 사용 가능 업데이트 � 업데이트시 다운로드 필요 � 접속시 자동으로 최신 버전 사용 가능 장점 � 데이터 관리의 신뢰성, 보안성, 안정성

� 인터넷 접속이 불가능한 환경에서도 사용 가능 � 초기 높은 비용 지출 불필요 � 관련 인력 최소화 가능

단점 � 초기에 비용이 집중 � 내부 개발자 인력 필요

� 데이터 외부 노출에 대한 부담감 � 인터넷 접속 환경에서만 사용 가능

자료: KITA, 삼성증권

Cloud computing

2019. 2. 14

삼성증권 38

소프트웨어 분야별 주요 기업

Salesforce (CRM US) - 클라우드 기반 CRM 서비스로 SaaS 시장을 개척한 혁신 기업

2017년 Forbes가 선정한 세계에서 가장 혁신적인 기업에서 테슬라와 아마존을 제치고 1위를 차지한 기업은 세일즈포스이다. 1999년에 샌프란시스코에서 시작된 벤처기업인 세일즈포스는 SaaS 기반 CRM(Customer Relationship Management) 서비스 제공을 통해 여전히 연간 20% 이상의 성장률을 유지하고 있다. 과거 CRM 활용을 위해서는 소프트웨어를 값비싼 가격에 구입하여 기업 특성에 맞춰 구축하는데 긴 시간이 소요됨은 물론, 시스템 업데이트 역시 자체적으로 해결해야만 했다. 하지만 세일즈포스의 CRM 서비스는 SaaS 기반으로 구독 기반(subscription-based) 과금을 통해 초기 시스템 구축 비용이 발생하지 않음은 물론 손쉽고 빠른 시스템 운용이 가능했다. 기존 소프트웨어 판매/라이선스 방식의 CRM 시장을 장악하고 있던 마이크로소프트, SAP, Oracle이 기존 제품과의 cannibalization 우려로 인해 빠르게 대응하지 못한 동안 세일즈포스는 빠르게 시장을 장악하여 현재 CRM 분야에서 가장 높은 시장 점유율을 차지하고 있다. 클라우드 기반 CRM 서비스를 기반으로 성장한 세일즈포스는 SaaS 시장에서 PaaS 시장으로 비즈니스 영역을 넓혀가며 수평적 확장(horizontal expansion)을 꾀하고 있다. 이는 아마존과 마이크로소프트가 IaaS를 기반으로 PaaS로 진화하는 전략과 상반되는 것으로, 세일즈포스는 강점이 있는 SaaS를 바탕으로 PaaS로 진출하는 동시에, IaaS 영역에서는 아마존 AWS와 손을 잡으며 클라우드 생태계를 확장시키고 있다.

그림 47. CRM 시장점유율 추이 그림 48. 세일즈포스: 매출액 및 성장률

자료: IDC, Salesforce, 삼성증권 자료: Bloomberg, 삼성증권

표 8. Forbes: 세계에서 가장 혁신적인 기업 (2017)

순위 기업 국적 1 Salesforce.com 미국 2 Tesla 미국 3 Amazon 미국 4 Shanghai RAAS Blood Products 중국 5 Netflix 미국 6 Incyte 미국 7 Hindustan Unilever 인도 8 Asian Paints 인도 9 Naver 한국 10 Regeneron Pharmaceuticals 미국 자료: Forbes

12.9

19.6

0

5

10

15

20

25

2013 2014 2015 2016 2017

(%)

Salesforce

OracleSAPMicrosoftAdobe

기존 대기업들을 제치고 빠른 속도로 점유율 확대

0

20

40

60

80

0

5,000

10,000

15,000

2005 2007 2009 2011 2013 2015 2017

Subscription and Support (좌측)Professional Services and Other (좌측)성장률 (우측)

(백만달러) (%)

여전히 20% 이상의 고성장세를 지속

Cloud computing

2019. 2. 14

삼성증권 39

Microsoft (MSFT US) – 업무용 소프트웨어의 절대 강자

마이크로소프트가 업무용 소프트웨어 시장에서 절대적인 위치에 있다는 사실은 누구도 부정하기 어렵다. 전 세계 사용자가 12억명에 달할 만큼 MS Office는 사무실이라는 공간에서 절대적인 점유율을 차지하고 있다. 마이크로소프트는 업무용 소프트웨어 생태계의 장악력을 기반으로 기존 라이선스 구매 모델에서 구독기반으로 비즈니스 모델을 전환하며 제2의 전성기를 맞이하고 있다. 현재 개인 소비자용 Office365 구독자수는 3,200만명이며, 기업용 Office365의 매출액이 소비자용 대비 6배 가량 높다는 점을 감안하면 실질적인 Office365의 사용자는 대략적으로 2억명에 달할 것으로 추산된다. Office365의 가장 큰 강점은 확고한 생태계가 구축되어 대체가능성이 상당히 낮다는 점이다. 물론 클라우드 시대에 접어들며 구글의 G-Suite같은 경쟁 제품이 크고 있지만, Office365의 생태계 장악력은 여전히 압도적이다. 최근 마이크로소프트의 전략은 이러한 장악력을 바탕으로 소비자들이 기존 설치형 제품에서 클라우드 제품으로 전환하게끔 의도하는 데 있다고 판단된다. 여기에 더해 Office365에는 다양한 인공지능 기능 등이 추가되며 소프트웨어의 파워가 더욱 강력해지고 있어, 향후에도 업무용 소프트웨어 시장을 장악하며 매출 성장을 견인할 것으로 보인다.

그림 49. Office 365 매출액 추이 (기업용+소비자용) 그림 50. Office 365 구독자수 추이 (소비자용)

자료: Microsoft, 삼성증권

자료: Microsoft, 삼성증권

그림 51. MS Office 매출액 추이: Office 365 vs 기존 Office 제품 표 9. Office 365 vs 기존 Office 제품 비교

구분 기존 Office 제품 Office 365 서버 유지보수 및 관리

서버 유지비용, 인력 등 필요

클라우드 서비스이므로 필요 없음

사용 가능 디바이스 사무실 PC PC, 노트북, 태블릿,

휴대폰 등 업데이트 제한적 항상 최신 버전 유지 보안 - 강력한 보안 시스템 온라인 스토리지 없음 1TB 클라우드

스토리지 제공

비용 한 번에 대규모 비용 필요

월 구독료 지불 → 변동성 낮음

자료: 삼성증권

참고: 기업용, 소비자용 합계

자료: Microsoft, 삼성증권

0

20

40

60

80

100

120

140

0

1

2

3

4

5

6

7

8

2014 2015 2016 2017 2018 2019E

(십억달러) (전년대비, %)

전년대비 성장률 (우측)

Office 365 매출액 (좌측)0

20

40

60

80

100

120

140

160

180

200

0

5

10

15

20

25

30

35

40

2013 2014 2015 2016 2017 2018 2019E

(백만명) (전년대비, %)

Office 365 구독자수 (좌측)

전년대비 성장률 (우측)

0

2

4

6

8

10

2017 2018 2019E

Office 365 기존 Office 제품 합산 매출액

(십억달러)

Office365,

기존제품 매출액 추월

합산 매출액은 지속 증가할 전망

Cloud computing

2019. 2. 14

삼성증권 40

Atlassian (TEAM US) – 팀 협업 소프트웨어 시장의 파괴적 혁신자

호주에 본사를 두고 있는 아틀라시안은 협업과 커뮤니케이션 등에 사용되는 소프트웨어 개발회사로, 주요 제품은 Jira(프로젝트 관리 도구), Confluence(협업 문서 도구)이 있으며 M&A를 통해 HipChat(메신저)이나 Trello(프로젝트 관리 도구) 등으로 포트폴리오를 확장시키고 있다. 전통 소프트웨어 대기업들을 제치고 아틀라시안이 협업 툴 시장의 강자로 떠오른 배경에는 R&D투자 우선주의가 자리잡고 있다. 아틀라시안 경영전략의 핵심은 좋은 제품을 만드는 데 집중해 제품 경쟁력을 높여, 고객이 스스로 제품을 찾아오게 만드는 것이다. 그러면 영업조직에 투입될 비용을 절감할 수 있고, 이는 제품 가격을 저렴하게 책정할 수 있게 해주므로 가격경쟁력을 갖게 해준다. 실제로 아틀라시안의 R&D투자와 마케팅비를 동종업계와 비교해보면 확연한 차이가 드러난다. 아틀라시안의 매출액 대비 R&D투자 비율은 48%로, 무려 수익의 절반을 연구개발비에 재투자하며 이는 SaaS 업체 평균 27% 대비 압도적으로 높은 수준이다. 반면 영업조직을 따로 두지 않아 (판매채널은 온라인이 유일) 판매비/마케팅비는 매출의 22%에 불과하며, 이는 동종업계 평균 46%의 절반이 채 안 되는 수준이다. 판매비와 마케팅비가 타사 대비 월등히 낮아 고마진을 달성할 수 있고, 여기서 얻은 수익은 재차 R&D투자로 이어져 결과적으로 더 좋은 퀄리티의 제품을 제작할 수 있는 선순환 구조를 갖게 되는 것이다. 이러한 독특한 경영전략을 바탕으로 협업 소프트웨어 시장의 파괴적 혁신자로 등장한 아틀라시안은 자체 개발 소프트웨어의 고객군을 확장하는 동시에, 기존 제품 포트폴리오와 시너지를 낼 수 있는 타 소프트웨어 업체들을 전략적으로 인수하여 협업 툴 시장의 고객 기반을 빠르게 확대시키고 있다.

그림 52. 소프트웨어 업체들의 매출액 대비 판매비/마케팅비 비중 그림 53. 소프트웨어 업체들의 매출액 대비 연구개발비(R&D) 비중

참고: 최근 회계연도 기준

자료: Bloomberg, 삼성증권

참고: 최근 회계연도 기준

자료: Bloomberg, 삼성증권

64 59 58

52 51 46 46

43 41 35 32

22

0

10

20

30

40

50

60

70

Splu

nk

Tab

leau

New

Rel

ic

Ne

tsu

ite

Zen

des

k

Serv

iceN

ow

Sale

sfo

rce

Dem

and

war

e

Red

Hat

Lin

ked

In

Wo

rkd

ay

Atl

assi

an

(%)판매비/마케팅비 비중은 가장 낮은 반면...

48 42

38

28 27 26 24 21 20 20 18

15

0

10

20

30

40

50

Atl

assi

an

Wo

rkd

ay

Tab

leau

Dem

and

war

e

Zen

des

k

Lin

ked

In

Splu

nk

New

Rel

ic

Serv

iceN

ow

Red

Hat

Ne

tsu

ite

Sale

sfo

rce

(%)연구개발비 비중은 업계 내 가장 높은 수준

Cloud computing

2019. 2. 14

삼성증권 41

Part 4 - 클라우드 Value Chain 내 또 다른 투자기회는?

클라우드 전쟁 속 숨은 보석 찾기 클라우드라고 해서 IaaS/PaaS/SaaS 서비스 공급업체만 존재하는 것은 아니다. 클라우드 생태계를 구

성하는 또 다른 플레이어들의 역할을 분석하고 투자기회로 삼을 필요가 있다. 클라우드 도입이라는

패러다임 전환 속에서 파생되는 대표적인 분야로 데이터센터 임대 서비스와 클라우드 매니지먼트 서

비스에 주목한다. 아마존과 마이크로소프트도 Digital Realty와 같은 업체의 데이터센터를 일부 빌려

사용하기도 하고, 일반 기업들도 이 곳에 입주하여 본인들의 IT인프라를 구축하고 있다. 한편, 클라우

드 서비스가 발달할수록 기업들의 클라우드 도입 프로세스가 복잡해짐에 따라, 매끄러운 클라우드 전

환을 도와주는 Managed Service Provider의 역할도 점차 커지고 있어 관심을 가질 필요가 있다.

데이터센터도 빌려 쓰는 시대

데이터센터가 필요한 기업은 매우 많지만, 모든 기업이 데이터센터를 직접 소유할 필요는 없다. 통상적으로 아마존이나 마이크로소프트와 같은 막강한 자본력을 가진 기업들은 데이터센터를 직접 구축하고, 소유하며 운영한다. 하지만 클라우드 서비스 공급업체라고 해서 반드시 데이터센터를 가지고 있을 필요는 없다. 대신에 데이터센터를 빌려 쓰면 된다. 클라우드 사업자가 아닌 일반 기업도 마찬가지로, 서버 등 IT인프라 구축을 위해 땅을 사고 데이터센터 시설을 자체적으로 건립하지 않아도 된다. 이를 해결해 주는 기업이 Equinix(EQIX US), Digital Realty(DLR US)와 같은 데이터센터 공급업체들이다. 데이터센터 시설 도매 운영업체라고도 불리는 이들은 즉각적으로 사용할 수 있는 대기업 규모의 데이터센터 시설을 제공하는 곳으로, 마치 창고나 오피스 공간을 빌려주는 것처럼 고객들에게 데이터센터의 공간, 전력, 냉각 장치 등을 임대해준다. 그렇게 되면 데이터센터 공간이나 전력장치, 쿨링 시스템 등은 데이터센터 공급업체가 소유하는 반면, 서버나 네트워크 장치 등은 고객이 소유하는 구조가 된다. 사용자 입장에서 데이터센터 시설을 빌려 쓰는 이유를 생각해보면, 첫 번째로는 자체 데이터센터를 신규로 구축하려면 땅을 사는 것부터 건물을 짓고 각종 인프라를 구축하는 데까지 많은 시간이 소요된다. 하지만 바로 사용 가능한 데이터센터를 대여해서 사용하면 단기간 내 IT인프라 스케일 확장이 얼마든지 가능하다. 두 번째는 기업 입장에서 대규모 시설투자에 따른 위험을 회피하기 위해 데이터센터 임대에 대한 수요가 증가한 원인도 있다. 예를 들어 글로벌 사업자가 직접 데이터센터를 구축하기에는 시장 수요를 가늠하기 어렵고, 또한 투자 대비 효과를 정확히 추정하기에도 어려움이 따르기 때문이다. 실제로 시너지 리서치 그룹의 조사에 따르면 기업의 CIO들이 회사 내부 고객에게 제공하는 기능과 서비스 자체에 더 집중하고 있으며, 반면 복잡한 데이터센터 운영을 피하기 위해 자체 데이터센터를 소유하거나 운영하지 않으려는 경향이 나타나고 있다고 분석되고 있다. 이처럼 기업들이 데이터센터 아웃소싱을 모색함에 따라, 데이터센터 운영업체들의 사업 영역은 점차 확대되고 있는 상황이다.

늘어나는 데이터센터

아웃소싱

데이터센터 공급업체는

공간, 전력, 냉각장치 등을

임대

사용자는 단기간에 IT인프라

스케일 확장 가능

데이터센터 아웃소싱 수요

증가로 운영업체들의 사업

영역 확대 지속

Cloud computing

2019. 2. 14

삼성증권 42

그림 54. 데이터센터 구조도

자료: Equinix, 삼성증권

국내의 경우 데이터센터 대여를 전문으로 하는 기업은 아직 없지만, 대신에 KT나 LG유플러스와 같은 통신사업자, 혹은 LG CNS나 SK C&C 같은 IT서비스 기업들이 이 역할을 대신 하고 있다. 실제로 국내의 일반기업들뿐만 아니라 아마존, 마이크로소프트, IBM 등이 국내 데이터센터 소유 기업의 데이터센터를 일부 임대하여 사용 중인 것으로 파악된다. IBM은 SK C&C와 클라우드/데이터센터 사업을 함께 진행하고 있으며, 지난 2018년 11월 구글은 LG유플러스가 소유한 평촌 메가센터 및 가산디지털센터에 대한 임대 계약을 체결했다. 특히 LG유플러스의 평촌 메가센터는 아시아 최대 규모의 IDC(Internet Data Center)로, 연 면적만 축구장 12배 크기인 8만 5,500m2에 달하며, 총 54만대의 서버를 수용할 수 있다. 이미 마이크로소프트가 한 층 전체를 임대해 서버를 운영 중이며, 아마존의 AWS 서버 및 네이버 클라우드 서비스, 카카오 서비스도 이곳에 입주해 있는 것으로 알려져 있다. 통상적으로 데이터센터 리스 기간은 평균 5-7년으로 상당히 긴 편이다. 따라서 데이터센터 대여업체 입장에서는 매출액이 매우 안정적이고 예측 가능하다는 장점이 있다. 또한 한 번 입주하게 되면 IT인프라를 다른 데이터센터로 옮기는 데 드는 비용이 상당하다 보니, 고객 이탈률이 낮고 이는 안정적인 성장을 가능하게 해 준다.

표 10. 데이터센터 관련 주요 기업

종목코드 기업명 시가총액* (백만달러) 매출액** (백만달러) EQIX US Equinix 31,820 4,368 DLR US Digital Realty 24,374 3,046 CONE US CyrusOon 5,764 672 INXN US Interxion 4,409 489 COR US Coresite Realty 4,824 544 QTS US QTS Realty 2,204 447 SWCH US Switch 2,067 378 참고: * 2019년 2월 10일 종가 기준

** 최근 회계연도 기준

자료: Bloomberg, 삼성증권

국내에서는 통신사업자

등이 데이터센터를 대여

글로벌 기업들도 국내

데이터센터 대여서비스

이용 중

데이터센터 대여업체의

매출과 이익은

예측가능하고 안정적

Cloud computing

2019. 2. 14

삼성증권 43

0

2

4

6

8

10

12

2017 2018 2019 2020 2021 2022 2023

(십억달러)

0

20

40

60

80

0

5

10

15

20

25

2015 2016 2017 2018

금액 (좌측) 건수 (우측)

(십억달러) (건)

그림 55. 데이터센터 시장 규모는 지속적으로 확대될 전망 그림 56. 데이터센터 M&A 규모 및 건수: 업계의 재편 진행 중

자료: Market Research Future, 삼성증권 자료: Synergy Research Group, 삼성증권

데이터센터 시장 또한 클라우드 서비스 산업과 마찬가지로 업계의 재편이 일어나고 있다. 시너지 리서치 그룹에 따르면 2018년에는 총 68건의 데이터센터 M&A 딜이 이루어졌으며, 이는 2015년 18건의 3배가 넘는 수준이다. 최근 데이터센터 M&A 시장에서 가장 적극적이었던 기업은 디지털리얼티(Digital Realty)와 이퀴닉스(Equinix)였고, 두 회사의 최근 4년 합산 인수금액은 2,300억달러에 달하는 것으로 알려져 있다. 실제로 디지털리얼티는 듀퐁 파브로스(DuPont Fabros)를 인수하였고, 이퀴닉스는 버라이즌(Verizon)의 데이터센터를 인수하는 등, 기존 데이터센터 대여업체를 흡수하며 외형 성장을 이루고 있다.

데이터센터 시장은

상위업체를 중심으로 개편

진행 중

Cloud computing

2019. 2. 14

삼성증권 44

Cloud Managed Services Provider (MSP): 클라우드 시장의 코디네이터

클라우드 도입의 확산은 주로 회사 설립과 동시에 클라우드 기반의 IT인프라 시스템을 구축하는 클라우드 네이티브(Cloud Native), 즉 스타트업 같은 기업들을 중심으로 이루어져왔다. 그러나 최근에는 전통적인 엔터프라이즈 기업의 클라우드 전환 수요가 증가함에 따라, 전통적인 IT서비스를 담당하던 SI(System Integrator)나 컨설팅 사업자에게도 변화가 일어나고 있다. IDC는 클라우드 밸류체인 내에서 이처럼 기존 기업들의 클라우드 전환을 촉진하고 도와주는 역할을 담당하는 기업을 ‘Managed Services Provider’라고 정의하고 있다. 글로벌 시장에서는 액센츄어(ACN US), 인포시스(INFY US), 코그니전트 테크놀로지(CTSH US) 등이 대표적 사업자이며, 국내에는 베스핀글로벌이나 LG CNS 등이 있다. 보다 쉽게 말하면 이들의 역할은 클라우드 컨설팅 서비스를 제공해주는 것이다. 구체적으로는 클라우드 마이그레이션(migration), 클라우드 보안, 하이브리드 클라우드 및 멀티 클라우드 구현, 비용 통제, 서비스 운영 등 클라우드 도입과 운영의 전반적인 프로세스를 관리해준다. 예를 들어 일반 기업의 입장에서 우선 마이그레이션(migration), 즉 기존 시스템에서 클라우드 플랫폼으로 IT인프라 및 데이터 등을 옮기는 작업이 걸림돌이 될 수 있다. 시스템을 이전시키기 위해서는 기업 내부에 있는 개발자 및 IT관련 인력들이 트레이닝을 받아서 직접 수행하거나, 여의치 않을 경우 아마존이나 마이크로소프트와 같은 클라우드 서비스 공급자와 파트너십을 맺고 있는 전문 파트너 업체와 손을 잡아야 한다. 한편 IaaS나 PaaS와 같은 클라우드 서비스는 On-demand로 비용이 청구되기 때문에 각 기업마다 비용 최적화가 필수적인데, 클라우드를 도입하려는 기업 입장에서는 경험이 부족하기 때문에 전문가에게 맡기는 것이 보다 효율적일 수 있다. 또한 최근 클라우드 서비스의 종류가 매우 다양해지는 상황에서 최적의 클라우드 설계, 도입 후 지속적인 최적화 활동을 위해 클라우드 매니지먼트 서비스에 대한 수요가 높아지고 있다. 멀티 클라우드의 사용이 보편화되고 있는 점도 Managed Service Provider의 역할이 중요해지는 요인 중 하나이다. RightScale의 조사에 따르면 81%의 기업이 멀티 클라우드(Multi-Cloud) 전략을 사용하고 있는 것으로 나타난다. 참고로 멀티 클라우드란 하이브리드 클라우드(퍼블릭+프라이빗)와는 다른 개념으로, 단일 업체가 아닌 여러 업체의 클라우드를 사용하는 것을 가리킨다. 단일 클라우드보다 멀티 클라우드 사용을 선호하는 데에는 크게 세 가지 이유가 있다. 1) 먼저 단일 사업자에게만 의존하다 보면 Bargaining power가 공급업체에게 넘어갈 수 있어, 특정 사업자에게 Lock-in되는 것을 꺼려하기 때문이다. 2) 또한 각 클라우드 플랫폼의 장점을 결합해서 사용해야 하는 경우가 있을 수 있는데, 예를 들어 운영 부서와 마케팅 부서가 서로 다른 클라우드 솔루션을 필요로 하는 경우이다. 3) 마지막으로 보다 안정적인 운영을 위해 멀티 클라우드를 사용하는 경우인데, 지난 11월 발생했던 AWS 서버 장애 사례를 참고하면 이해가 쉽다. 당시 쿠팡, 여기어때, 업비트, 배달의민족 등 AWS에 기반을 둔 국내 IT서비스가 2시간 가량 동시에 마비됐는데, 특히 이러한 인터넷 기업들의 경우 서버가 마비되면 매우 치명적인 타격을 입을 수 있다. 이런 상황들을 종합적으로 감안하면 클라우드 시장이 확산될수록 클라우드 매니지드 서비스 사업자의 중요성은 점점 더 부각될 것으로 판단되며, 관련 시장 규모도 확대될 가능성이 높을 전망이어서 주목할 필요가 있다.

표 11. Cloud Managed Service Provider 주요 기업

종목코드 기업명 시가총액* (백만달러) 매출액** (백만달러)ACN US Accenture 99,330 41,603 INFY US Infosys 47,444 10,939 CTSH US Cognizant Technology Solutions 42,213 16,125 DXC US DXC Technology 18,567 24,556 참고: * 2019년 2월 10일 종가 기준; ** 최근 회계연도 기준; 자료: Bloomberg, 삼성증권

클라우드 도입이 확산되며

SI나 컨설팅사의 역할도

전환

클라우드 도입과 운영의

전반적인 프로세스 관리

최적의 클라우드 설계를

위해 클라우드 매니지먼트

서비스 수요 증가

멀티클라우드의 확산은

매니지먼트 서비스 증가의

주요 요인

관련 시장 규모 확대

지속될 전망

Cloud computing

2019. 2. 14

삼성증권 45

그림 57. Gartner's Magic Quadrant for Public Cloud Infrastructure

Managed Service Providers (2018)

그림 58. 클라우드 사용 전략 비중 (2018)

자료: Gartner, 삼성증권

자료: RightScale, 삼성증권

그림 59. 클라우드 트랜스포메이션 프로세스

자료: LG CNS, 삼성증권

Accenture

Ab

ility

to

Exec

ute

Completeness of Vision ??????????

Challengers Leaders

Niche Players Visionaries

As of March 2018

Smartronix

Rackspace

Cloudreach

Deloitte

Capgemini

Cognizant

AllCloud

Cloudnexa

Nordcloud

REAN Cloud

Wipro

DXC Technology

Infosys

Assessment

� 대상 분석/평가 및 선정

� Cloud 적합성 분석 및 적용전략 수립� Cloud Roadmap

Cloud Adoption Assessment

Architecture Design MigrationOperation & Management

Cloud 설계

� 비즈니스/운영 특성 고려

� Private / Public / Hybrid� 비용 최적화

Cloud 전환

� Cloud Roadman 기반 전환

� U2L, 오픈소스 적용� App. Refactoring� 서비스 Contingency 확보

서비스 운영

� SLA 기반의 안정적 운영

� 지속적인 비용 최적화

Critical Factor

Relative Factor

Cost Factor

Private Cloud

Hosted

On-Premise

Public Cloud

Local

Global

Consulting 서비스 Migration 서비스 Operation 서비스

Methodology & Toolkit

UNIX to Linux

Open Source

24 x 365

Configuration/Change/

Problem Solving

Cloud Optimization

81%

9%

4%5%

Multi-Cloud

No PlansSingle Private

Single Public

81%는 멀티 클라우드

전략을 사용

2019. 2. 14

Amazon (AMZN US)

Catch Me If You Can

WHAT’S THE STORY

클라우드 개척자 아마존, 개발자 생태계를 장악: 아마존은 2006년 클라우드 플랫폼 AWS를 출시하며 클라우드 시장을 개척. 이는 경쟁 플랫폼인 마이크로소프트 Azure 대비 4년이나 먼저 출시된 것으로, AWS는 시장 선점효과를 누리며 압도적인 점유율을 확보하여 이를 현재까지 유지 중. 선점효과의 핵심은 개발자 생태계를 장악했다는 데에 있다고 판단되는데, 클라우드 서비스를 출시하자 점점 더 많은 개발자들이 AWS 플랫폼으로 모이며 선순환 단계로 접어들었고, 이는 후발주자들과의 격차를 벌리는 근간이 되었음. 생태계를 선점할 경우 후발주자들이 이를 단기간에 따라잡는 것은 거의 불가능하다는 점을 감안하면, 아마존의 개발자 생태계 선점효과는 중장기적으로 AWS의 핵심 경쟁력으로 작용할 가능성이 높다고 판단됨. 규모의 경제와 누적된 경험으로 높은 수익성 향유: 개발자들이 AWS 생태계에 응집되며 플랫폼 자체의 효용성이 높아졌을 뿐만 아니라, 아마존은 대규모 데이터센터 구축을 통해 보다 낮은 가격에 경쟁력 높은 서비스를 제공하며 규모의 경제 효과를 누리기 시작. 또한 13년간의 누적된 경험으로 데이터센터 비용 효율화를 달성하며 수익성도 지속적으로 개선되는 추세. 그 결과 AWS의 영업이익률은 2015년 19.1%에서 2019년 28.4%로 개선되었고, 경쟁사들의 마진은 공개되지 않으나 수익성 측면에서 AWS가 크게 앞서나가고 있는 것으로 알려짐. 하이브리드 클라우드 서비스 출시에 따른 추가 Upside 기대: 클라우드 도입을 원하지만 민감한 데이터를 내부에서 관리하고자 하는 기업들이 늘어나면서 하이브리드 클라우드 시장이 빠르게 팽창하는 상황. 아마존도 이러한 트렌드에 맞추어 올 하반기 ‘AWS Outposts’ 출시 계획임을 밝힘. 하이브리드 클라우드 시장은 마이크로소프트가 주도하고 있으나, 아마존은 퍼블릭 클라우드에서 선점한 AWS 고객 기반과 하이브리드 클라우드 시장의 빠른 성장세를 바탕으로 수혜를 누릴 가능성이 높음. 또한 보안 이슈로 퍼블릭 클라우드 도입을 미루던 잠재 고객들의 클라우드 전환 속도가 가속화될 수 있다는 점도 긍정적. 결론적으로 하이브리드 클라우드로의 본격적인 진출은 AWS 매출 성장 둔화 우려를 불식시켜 주는 이벤트가 될 수 있다고 판단됨. Key Drivers • AWS 매출 성장률 및 마진 유지 여부 (4Q18 매출액 +45% YoY, 영업이익률 29%) • 하이브리드 클라우드(AWS Outposts) 성공 여부 (2019년 하반기 출시 예정) 리스크요인 • 기업들의 IT관련 투자 둔화 가능성 • 다양한 산업에서 경쟁자로 인식되며, AWS에 대한 비우호적인 환경 심화

한주기 Analyst jooki88.han@ samsung.com 02 2020 7789

AT A GLANCE

현재주가 1,591.0 USD

블룸버그 평균목표주가 2,110.1 USD

시가총액 781.5 십억 달러

Shares (float) 412.1 백만주 (83.9%)

52 주 최저//최고 1,307.0 / 2,050.5 달러

90 일-평균거래대금 11.0 십억 달러

국가 US

상장거래소 NASDAQ GS

산업 Internet

ONE-YEAR PERFORMANCE

1M 6M 12M Amazon (%) (3.2) (15.8) 18.6

Nasdaq 대비 (%pts) (7.9) (8.9) 12.4

주가 vs EPS 추정치

자료: Bloomberg

20

25

30

35

40

1,200

1,400

1,600

1,800

2,000

2,200

2/13 8/13 2/13

주가 (좌측)

EPS 추정치 (우측)

(달러) (달러)

Amazon

2019. 2. 14

삼성증권 47

0

20

40

60

80

100

120

140

160

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

2010 2012 2014 2016 2018

(백만달러) (전년대비, %)

전년대비 성장률 (우측)

AWS 매출액 (좌측)

0

5

10

15

20

25

30

35

0

500

1,000

1,500

2,000

2,500

2015 2016 2017 2018

AWS 영업이익률 (우측)

AWS 영업이익 (좌측)

(백만달러) (%)

Key charts

그림 60. 부문별 매출액 vs AWS 비중 그림 61. 부문별 영업이익 vs AWS 비중

자료: Amazon, 삼성증권

자료: Amazon, 삼성증권

그림 62. AWS 매출액 및 성장률 그림 63. AWS 영업이익 및 이익률

자료: Amazon, 삼성증권 자료: Amazon, 삼성증권

그림 64. AWS: 압도적인 시장점유율 지속

자료: Synergy Research Group, 삼성증권

33 33 33 33 33 33 33 33 34 33 34 34

0

10

20

30

40

50

60

70

4Q15 1Q16 2Q16 3Q16 4Q16 1Q17 2Q17 3Q17 4Q17 1Q18 2Q18 3Q18

(%)

Amazon

Microsoft

IBM

GoogleAlibaba

0

2

4

6

8

10

12

0

50

100

150

200

250

2006 2009 2012 2015 2018

북미 (좌측) 해외 (좌측)

AWS (좌측) AWS 비중 (우측)

(십억달러) (%)

AWS 매출은 전체 매출의 11%에 불과하지만...

(100)

(50)

0

50

100

150

200

250

(2)

(1)

0

1

2

3

4

5

2015 2016 2017 2018

북미 해외 AWS AWS 비중 (우측)

(십억달러) (%)

영업이익은 절반 이상을 차지

Amazon

2019. 2. 14

삼성증권 48

53%

7%

18%

6%

11% 4%

온라인스토어

오프라인매장

3자판매서비스

구독서비스

(아마존프라임)

AWS

기타

기업 소개

표 12. 기업 개요

기업 개요 � 도서, 의류, 식품 등 다양한 품목을 판매하는 미국의

e-commerce 회사 � 전자상거래 이외에도 클라우드 서비스 등으로 사업을 확장

설립 � 1994년, 창립자: Jeff Bezos

주요 전략/ 최근 이슈

� 아마존닷컴을 통해 전세계 최대 전자상거래 기업으로 도약 � 클라우드 시장을 선도하며 생태계 확장 중 � 인공지능, 헬스케어 등 미래 먹거리를 위한 다양한 투자

진행 중

주요 주주 � Bezos Jeffrey (16.05%) � Vanguard Group (6.03%) � BlackRock (5.25%)

자료: Bloomberg, 삼성증권

그림 65. 매출 구성

참고: 2018년 매출액 기준

자료: Amazon, 삼성증권

그림 66. 아마존 클라우드 플랫폼 발전 과정

자료: Amazon, 삼성증권

그림 67. AWS 클라우드의 광범위한 서비스 범위

자료: AWS, ClickIT, 삼성증권

Database

Deployment

Storage

Compute

Networking

IaaS

PaaSApp Services

Analytics

Amazon S3

SimpleDBRelationalDatabase

Route 53DNS서비스

Elastic Beanstalk클라우드 상 앱 관리

Amazon Glacier데이터 장기 보관

AWS Lambda서버리스 컴퓨팅

AWS IoT사물인터넷 관리

Amazon EC2

Amazon Redshift데이터 웨어하우스

SageMaker머신러닝

Rekognition사물인식

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Amazon

2019. 2. 14

삼성증권 49

0

200

400

600

800

1,000

1,200

1,400

1,600

2015 2016 2017 2018 2019

2x

6x

10x

14x

18x

(십억달러)

(500)

0

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

2015 2016 2017 2018 2019

5x

10x

15x

20x

25x

(달러)

그림 68. 아마존: 12개월 forward P/E band 그림 69. 아마존: 12개월 forward EV/EBITDA band

자료: Bloomberg, 삼성증권 자료: Bloomberg, 삼성증권

표 13. Valuation comparison

Company name Amazon Microsoft Alibaba Walmart eBay Best Buy Ticker AMZN US MSFT US BABA US WMT US EBAY US BBY US 시가총액 (백만달러) 781,794 812,372 437,924 279,486 32,579 15,698

매출액 (백만달러) 2018 232,887 110,360 37,825 500,343 10,746 42,151 2019E 275,742 124,065 55,744 514,070 10,879 42,775 2020E 326,200 137,244 76,124 528,547 11,531 43,386

영업이익 (백만달러) 2018 12,421 35,058 10,476 20,437 2,222 1,843 2019E 17,681 40,638 8,707 21,986 3,045 1,929 2020E 25,570 46,225 13,040 21,683 3,253 1,946

EPS (달러) 2018 20.68 2.15 n/a 3.29 2.58 3.33 2019E 36.42 4.43 5.21 4.83 2.66 5.18 2020E 49.59 5.01 6.55 4.76 3.06 5.50

BPS (달러) 2018 88.69 10.77 n/a 26.38 6.86 12.76 2019E 134.67 12.30 27.97 26.37 4.86 11.29 2020E 193.78 15.16 32.71 27.17 7.12 11.62

P/E (배) 2018 74.5 26.9 n/a 24.1 n/a 16.1 2019E 43.7 23.9 32.6 19.9 13.4 11.3 2020E 32.1 21.2 26.0 20.2 11.6 10.6

P/B (배) 2018 16.9 9.2 n/a 4.0 4.1 5.6 2019E 11.8 8.6 6.1 3.6 7.3 5.2 2020E 8.2 7.0 5.2 3.5 5.0 5.0

EV/EBITDA (배) 2018 26.9 15.2 32.0 11.4 9.0 7.3 2019E n/a 14.4 24.0 10.1 8.6 6.0 2020E n/a 12.6 18.3 10.0 7.9 6.1

ROE (%) 2018 28.3 19.4 19.9 12.7 35.3 24.0 2019E 26.1 42.1 17.1 14.1 52.2 42.6 2020E 29.0 37.5 17.0 18.0 59.8 44.3

참고: 2019년 2월 10일 종가 기준

자료: Bloomberg, 삼성증권

Amazon

2019. 2. 14

삼성증권 50

표 14. 실적 요약

(백만달러) 1Q17 2Q17 3Q17 4Q17 1Q18 2Q18 3Q18 4Q18 2017 2018 2019E 2020E 매출액 35,714 37,955 43,744 60,453 51,042 52,886 56,576 72,383 177,866 232,887 275,893 326,754 전년대비 (%) 22.6 24.8 33.7 38.2 42.9 39.3 29.3 19.7 30.8 30.9 18.5 18.4

북미 20,992 22,370 25,446 37,302 30,725 32,169 34,348 44,124 106,110 141,366 해외 11,061 11,485 13,714 18,038 14,875 14,612 15,549 20,829 54,298 65,865 AWS 3,661 4,100 4,584 5,113 5,442 6,105 6,679 7,430 17,458 25,656

리테일 31,203 32,910 38,037 53,605 43,569 44,587 47,402 61,565 155,755 197,123 온라인 22,826 23,754 26,392 35,383 26,939 27,165 29,061 39,822 108,355 122,987 오프라인매장 0 0 1,276 4,522 4,263 4,312 4,248 4,401 5,798 17,224 3자판매 6,438 6,991 7,928 10,523 9,265 9,702 10,395 13,383 31,880 42,745 구독서비스 (아마존프라임) 1,939 2,165 2,441 3,177 3,102 3,408 3,698 3,959 9,722 14,167

AWS 3,661 4,100 4,584 5,113 5,442 6,105 6,679 7,430 17,458 25,656 기타 850 945 1,123 1,735 2,031 2,194 2,495 3,388 4,653 10,108 영업비용 34,709 37,327 43,397 58,326 49,115 49,903 52,852 68,597 173,759 220,467 258,212 301,184 매출원가 22,440 23,451 27,549 38,494 30,735 30,632 33,003 44,786 111,934 139,156 Fulfillment 4,697 5,158 6,420 8,974 7,792 7,932 8,275 10,028 25,249 34,027 마케팅비 1,920 2,229 2,479 3,440 2,699 2,901 3,303 4,911 10,068 13,814 R&D 4,813 5,549 5,944 6,314 6,759 7,247 7,162 7,669 22,620 28,837 일반관리비 795 874 960 1,044 1,067 1,111 1,041 1,117 3,673 4,336 기타 44 66 45 60 63 80 68 86 215 297 영업이익 1,005 628 347 2,127 1,927 2,983 3,724 3,786 4,107 12,420 17,681 25,570 북미 596 436 112 1,692 1,149 1,835 2,032 2,251 2,836 7,267 해외 (481) (724) (936) (919) (622) (494) (385) (642) (3,060) (2,143) AWS 890 916 1,171 1,354 1,400 1,642 2,077 2,177 4,331 7,296 세전이익 953 666 316 1,872 1,916 2,605 3,390 3,350 3,807 11,261 16,666 24,457 당기순이익 724 197 256 1,856 1,629 2,534 2,883 3,027 3,033 10,073 18,294 25,617 EPS (달러) 1.48 0.40 0.52 3.75 3.27 5.07 5.75 6.03 6.15 20.14 36.42 49.59 자료: Amazon, Bloomberg, 삼성증권

Amazon

2019. 2. 14

삼성증권 51

포괄손익계산서

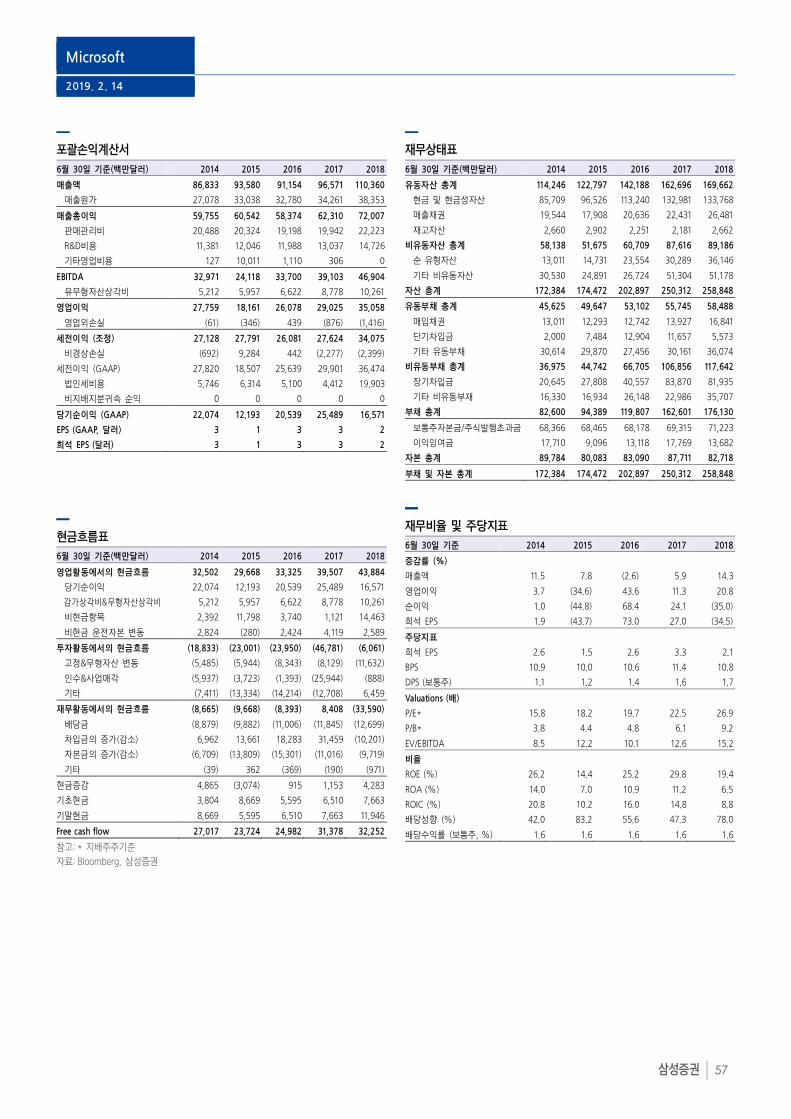

12월 31일 기준(백만달러) 2014 2015 2016 2017 2018 매출액 88,988 107,006 135,987 177,866 232,887

매출원가 62,752 71,651 88,265 111,934 139,156 매출총이익 26,236 35,355 47,722 65,932 93,731

판매관리비 5,884 7,001 9,665 13,743 18,150 R&D비용 9,275 12,540 16,085 22,620 28,837 기타영업비용 10,899 13,581 17,786 25,463 34,323

EBITDA 4,924 8,514 12,302 15,584 27,762 유무형자산상각비 4,746 6,281 8,116 11,478 15,341

영업이익 178 2,233 4,186 4,106 12,421 영업외손실 289 665 294 300 1,160

세전이익 (조정) 59 1,573 3,900 3,812 11,268 비경상손실 170 5 8 6 7

세전이익 (GAAP) (111) 1,568 3,892 3,806 11,261 법인세비용 167 950 1,425 769 1,197 비지배지분귀속 순익 0 0 0 0 0

당기순이익 (GAAP) (241) 596 2,371 3,033 10,073 EPS (GAAP, 달러) (1) 1 5 6 21 희석 EPS (달러) (1) 1 5 6 20

현금흐름표

12월 31일 기준(백만달러) 2014 2015 2016 2017 2018 영업활동에서의 현금흐름 6,842 12,039 17,203 18,365 30,723

당기순이익 (241) 596 2,371 3,033 10,073 감가상각비&무형자산상각비 4,746 6,281 8,116 11,478 15,341 비현금항목 1,363 2,605 2,869 4,096 6,352 비현금 운전자본 변동 974 2,557 3,847 (242) (1,043)

투자활동에서의 현금흐름 (5,065) (6,450) (9,516) (27,084) (12,369) 고정&무형자산 변동 (4,893) (4,589) (6,737) (10,058) (11,323) 인수&사업매각 (979) (795) (116) (13,972) (2,186) 기타 807 (1,066) (2,663) (3,054) 1,140

재무활동에서의 현금흐름 4,432 (3,882) (3,716) 9,928 (7,686) 배당금 0 0 0 0 0 차입금의 증가(감소) 4,426 (3,882) (3,716) 9,928 (7,686) 자본금의 증가(감소) 6 0 0 0 0 기타 0 0 0 0 0

현금증감 5,899 1,333 3,759 1,922 10,317 기초현금 8,658 14,557 16,175 19,934 21,856 기말현금 14,557 15,890 19,334 20,522 31,750 Free cash flow 1,949 6,652 9,399 6,410 17,296 참고: * 지배주주기준

자료: Bloomberg, 삼성증권

재무상태표

12월 31일 기준(백만달러) 2014 2015 2016 2017 2018 유동자산 총계 31,327 35,705 45,781 60,197 75,101

현금 및 현금성자산 17,416 19,808 25,981 30,986 41,250 매출채권 5,612 5,654 8,339 13,164 16,677 재고자산 8,299 10,243 11,461 16,047 17,174

비유동자산 총계 23,178 29,042 37,621 71,113 87,547 순 유형자산 16,967 21,838 29,114 48,866 61,797 기타 비유동자산 6,211 7,204 8,507 22,247 25,750

자산 총계 54,505 64,747 83,402 131,310 162,648 유동부채 총계 28,089 33,887 43,816 57,883 68,391

매입채권 22,666 27,405 33,851 46,565 52,353 단기차입금 3,600 3,364 5,197 6,221 9,502 기타 유동부채 1,823 3,118 4,768 5,097 6,536

비유동부채 총계 15,675 17,476 20,301 45,718 50,708 장기차입금 12,489 14,175 15,213 37,926 39,787 기타 비유동부채 3,186 3,301 5,088 7,792 10,921