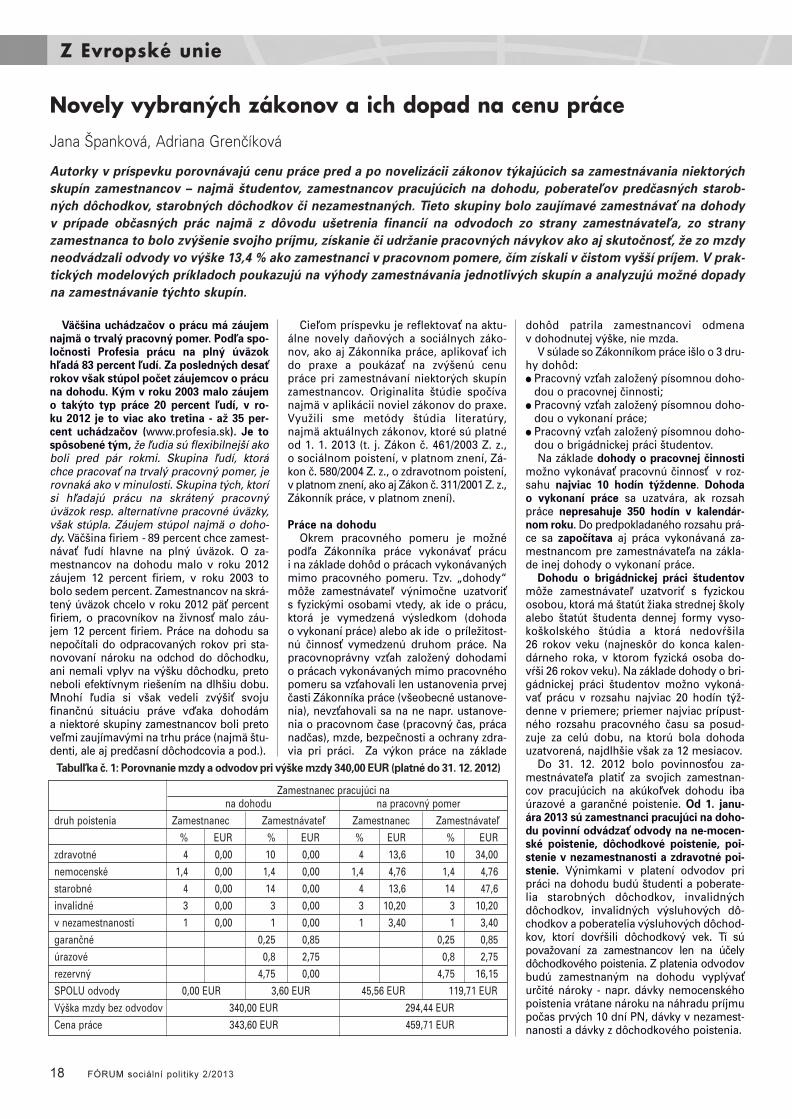

02 obalka 2cislo13 - praha.vupsv.czpraha.vupsv.cz/fulltext/fsp_2013-02.pdf · sociální...

TRANSCRIPT

2

dvouměsíčník/ročník7 2013

Hlavní náplní ústavu je aplikovaný výzkum v oblasti práce

a sociálních vìcí na regionální, celostátní i mezinárodní

úrovni formulovaný podle aktuálních potøeb orgánù státní

správy, popøípadì neziskových èi privátních subjektù. Ústav

vykonává konzultantskou èinnost pro uživatele výsledkù

výzkumù a organizuje semináøe a konference. Výzkumné

projekty se každý rok pøipravují ve spolupráci se

zainteresovanými subjekty s ohledem na kontinuitu vývoje

vìdy a výzkumu v pøedmìtných oblastech. Mezi hlavní

výzkumné zájmy ústavu patøí:

� trh práce a zamìstnanost,

� sociální dialog a pracovní vztahy,

� sociální ochrana,

� rodinná politika,

� pøíjmová a mzdová politika,

� rovné pøíležitosti,

� teorie sociální politiky.

Významnou èinností ústavu je poskytování komplexních

knihovnických a informaèních služeb z oblasti práce a sociálních

vìcí, které zajiš�uje oddìlení knihovnicko-informaèních služeb.

V rámci jeho èinnosti je kontinuálnì budován a zpracováván

fond domácích a zahranièních informaèních pramenù z uvedené

oblasti, ale i z pøíbuzných oborù a prùøezových vìdních disciplín.

The RILSA´s main role is applied research on labour

and social affairs at regional, national, and international

levels, formulated in accordance with the current needs

of the state administration, and in some cases the non-

profit sector and private clients. The Institute provides

consultancy for the users of research results and organizes

seminars and conferences. Research projects are

prepared each year in collaboration with interested

parties, with regard to the continuity of science and

research in the areas in question. The Institute´s main

research interests include:

� labour market and employment,

� social dialogue and labour relations,

� social security,

� family policy,

� wages and income policy,

� equal opportunities,

� social policy theory.

An important activity of the Institute, essential for carrying out

its research objectives, is the provision of comprehensive

library and information services in the field of labour and social

affairs. This is done by RILSA's library and information services

department.

02_OBALKA_2cislo13.qxd 4.4.2013 14:28 StrÆnka 1

Summaries of selected articlesObsah

Ideas about old-age pension and its timing - influence oflegislation, work and family - p. 2The paper deals with the issue of old-age pension and thetiming and perception thereof as a contribution to the debateon active ageing and the prolonging of work activity inadvanced age. We begin by arguing that the transitionbetween economic activity and old-age pension ischaracterised by a growing variability of strategies andfactors influencing these strategies in terms of both type ofpension and timing. Using a cohort aged 55-65 we show howideas about old-age pension as a time of life with a specificcontent influence the timing of taking retirement. We identifya separate subgroup of people in the pre-retirement period,referred to as "non-pensioners", and people who are alreadyreceiving pension benefits and therefore have someexperience of life in retirement. The results show that theidea of going into retirement as a joyful event that can belooked forward to is slightly romanticised in the pre-retirement group and is, at least partially, motivated by anexternality - dissatisfaction with current employment. Non-pensioners and pensioners also have different ideas aboutthe benefits of life in retirement: there is often an expectedimprovement in their state of health and everyday activity,which the attitudes of young pensioners do not corroborateparticularly. Scrutiny of other factors that play a role in thedecision on the timing of retirement also indicates adiscrepancy between the great weight of the legislativedefinition of the retirement age and the "actual" variability of"soft" factors, such as physical and health condition,unemployment and family situation. These factors then alsoinfluence the retrospective assessment of the move intoretirement in old-age pensioners. The list of factorsinfluencing the timing of retirement is different for differentsocio-demographic groups. Based on these results, socialand pension policy should undertake a comprehensiveassessment of the factors that play a role in the planning ofretirement timing and should reflect their variablesignificance for different groups of future pensioners.Keywords: age limit, retirement, old-age pension, decision-making, ideas

Pension reform in the Czech Republic since 2010 - p. 10The paper aims to analyse pension reform in the Czech Republicsince 2010. Pension reform in the Czech Republic has gatheredpace. The panel of consultants and experts on pension reformhas recommended mandatory saving in pension funds. TheConstitutional Court has ruled that citizens with higher incomesduring their working careers should receive higher pensions.The government responded with a minor amendment to thePension Insurance Act and has also prepared a major pensionreform that introduces an opt-out option, albeit on a fairlymodest scale.The political risks of the current pension reformare considerable. The Czech government is introducing an opt-out at a time when neighbouring countries are slowlyabandoning this approach. The public is fairly sensitive to theproblems associated with pension reform in Central Europe. Thepublic has the feeling that the government is forcing on itsomething that has failed elsewhere. Real pension reformshould be budget-neutral, i.e. it should not generate any newbudget deficits - whether explicit or implicit. The parameters ofthe PAYG system should therefore be gradually modified. Theavailable options at present appear to be increasing the age ofretirement and decreasing the average pension/wage ratio.Keywords: pension reform, social insurance, Czech Republic,equivalence, solidarity

Hearing-impaired citizens' access to services available fromcommercial entities - p. 23In September 2012 I took part in the Bank Without Barrierscompetition as a juror, assessing the six biggest retail banks thatmet the condition of having branches in the region. I assessedtheir services for and communication with the hearing-impaired:cooperativeness, communication and barriers. The assessmentfrom the point of view of hearing-impaired persons did not dealwith financial products and their prices. My findings from testingthe banks are set out in this article. The stated recommendationsneed not be confined to the banking sector - they can be appliedto the accessibility and availability of goods and services invarious other commercial fields.Keywords: accessibility, communication, eScribe, person withhearing impairment, communication barriers.

Editorial 1

Recenzované stati, studie, úvahy a analýzyPředstavy o starobním důchodu

a jeho časování

- vliv legislativy, práce a rodiny 2

Lucie Vidovićová

Důchodová reforma v ČR po roce 2010 10

Marek Loužek

Z Evropské unieNovely vybraných zákonov

a ich dopad na cenu práce 18

Projekty podporované EUEvropská referenční a expertní sí�

odborného vzdělávání (Refernet) 22

Poznatky z praxePřístup občanů se sluchovým postižením k dostupným

službám komerčních subjektů 23

Zajímavosti ze zahraničního tiskuDružstva mohou mladým lidem nabídnout lepší budoucnost 26

Trendy světové zaměstnanosti 2013 28

Význam investic do starších pracovníků 28

Informační servis čtenářůmRecenze: Osoby migrující po EU a jejich

sociální zabezpečení 29

Seminář o francouzském a českém systému denní péče

o děti do šesti let 31

Novinky v knižním fondu 31

Z domácího tisku 32

Ze zahraničního tisku 32

Obsahové zaměření časopisu

Sociální problematika v nejširším vymezení,

zejména tyto tematické okruhy:

� sociální teorie, sociální politika, � sociální služby, státní sociální podpora, hmotná nouze, � posudková služba, zdravotní postižení, � rodina, sociálně-právní ochrana dětí, rovné příležitosti, � pojistné systémy, důchodové, nemocenské a úrazové

pojištění, � příjmová politika, � zaměstnanost, politika zaměstnanosti,

� služby zaměstnanosti, trh práce, zahraniční zaměstnanost,

� mzdová politika, mzdové a platové systémy, � bezpečnost práce a pracovní prostředí, � pracovní podmínky, organizace práce,� sociální dialog a kolektivní vyjednávání,� migrace, integrace cizinců, � mezinárodní spolupráce v oblasti sociálního

zabezpečení, � legislativa upravující všechny tyto oblasti, � další příbuzná tematika.

Informace pro autory

Časopis se skládá ze dvou částí, v první, tvořené rubrikou Recenzované stati, studie, úvahy a analýzy, jsou uveřejňovány pouzerecenzované příspěvky. O zařazení do recenzované části časopisu rozhoduje redakční rada na základě výsledků recenzního řízení,které je oboustranně anonymní. Redakce v tomto směru provádí potřebné kroky.Autoři mohou nabízet příspěvky do obou částí, tj. do recenzované i nerecenzované části, s tím, že uvedou, do které. Redakce přijímá pouze dosud nepublikované příspěvky v elektronické podobě. Autor by měl připojit úplnou kontaktní adresu včetně telefonního čísla a e-mailové adresy. Příspěvky zasílejte v elektronické podobě na e-mailovou adresu: [email protected]. Uveřejněné příspěvky jsou honorovány.

Formální požadavky

Rukopis příspěvku do recenzované části (nejlépe v členění souhrn /resumé, abstrakt/, úvod, současný stav poznání a odkazy naodbornou literaturu, zkoumaná problematika a použité metody, výsledky, diskuse, závěr) o rozsahu zhruba 20 tisíc znaků včetněmezer v editoru Word musí vedle vlastního textu obsahovat cca 20řádkové resumé a klíčová slova v češtině.Citace a bibliografické odkazy musí být úplné a v souladu s příslušnou normou, příklady viz www.vupsv.cz. Grafy a obrázky musí být přizpůsobeny černobílému provedení (ve formátu excel skupinový sloupcový, ne prostorový). Připojeny musí být i jejich zdrojové soubory. Redakce provádí jazykovou úpravu textu.

For summaries of selected articles see the 3rd page of the cover.

02_OBALKA_2cislo13.qxd 4.4.2013 14:28 StrÆnka 2

FÓRUM sociální politiky 2/2013 1

Editorial

Vydává Výzkumný ústav práce a sociálních věcí, v. v. i.Palackého nám. 4 128 01 Praha 2 IČO 45773009

Šéfredaktorka: Mgr. Helena Lisákontakt: [email protected]. 224 972 645

Tisk: Vydavatelství KUFR, s. r. o.Naskové 3, 150 00 Praha 5

Distribuce a předplatné: PostservisPoděbradská 39, 190 00 Praha 9Kontakt: e-mail [email protected]: 284 001 847 tel.: 800 300 302 (bezplatná infolinka ČP)www.periodik.cz

Prodej za hotové: Knihkupectví KarolinumCeletná 18, 116 36 Praha 1

Cena jednotlivého čísla: 50 Kč

Vychází: 6krát ročně

Dáno do tisku: 8. 4. 2013

Registrace MK ČR E 17566ISSN 1802-5854 – tištěná verzeISSN 1803-7488 – elektronická verze© VÚPSV

Redakční rada: Doc. Ing. Ladislav Průša, CSc. (předseda - VÚPSV) Doc. Ing. Marie Dohnalová, CSc. (FHS UK)Prof. JUDr. Vilém Kahoun, Ph.D. (ČSSZ, ZSF JČU)Prof. Ing. Vojtěch Krebs, CSc. (VŠFS)Mgr. Aleš Kroupa (VÚPSV) PhDr. Věra Kuchařová (VÚPSV) Prof. PhDr. Tomáš Sirovátka, CSc. (MU)Doc. JUDr. Iva Chvátalová, CSc (MUP, o. p. s., VŠE)

2/2013

FÓRUMsociální politikyodborný recenzovaný časopis

Vážení čtenáři, aktuální údaje o vývoji ekonomiky a nezaměstnanosti ukázaly, že

hospodářství je již šesté čtvrtletí za sebou v recesi a počet evidova-ných uchazečů o práci se přiblížil šesti stům tisícům. Narůstá početdlouhodobě nezaměstnaných i nezaměstnaných mladých lidí a star-ší pracovníci, kteří přišli o práci, jen velmi obtížně nalézají novou.I když existuje řada projektů zaměřených na zlepšení situace nejhů-ře postižených skupin na trhu práce, situace se nadále zhoršuje.

Redakční rada rozhodla o změně názvu dosavadní rubriky Stati,studie, úvahy a analýzy, do níž jsou zařazovány výhradně recenzo-vané články, na Recenzované stati, studie, úvahy a analýzy, aby bylona první pohled patrné, která část časopisu obsahuje články, kteréprošly nezávislým anonymním recenzním řízením.

Tentokrát tato rubrika obsahuje dva články zabývající se temati-kou důchodů. Začíná článkem „Představy o starobním důchodua jeho časování - vliv legislativy, práce a rodiny“, jehož autorka sezabývá problematikou starobního důchodu, jeho časování a percep-ce. Uvádí, že přechod mezi ekonomickou aktivitou a starobnímdůchodem je charakterizován rostoucí variabilitou strategií a aspek-tů, které tyto strategie ovlivňují co do typu i časování. Na příkladukohorty ve věku 55–65 let ukazuje, jak představy o starobním důcho-du ovlivňují časování odchodu do starobního důchodu. Sledujeodděleně podskupinu lidí v období před důchodem a důchodců.Představa odchodu do starobního důchodu jako radostné události jev předdůchodové skupině mírně romantizovaná a je částečně moti-vovaná nespokojeností v současném zaměstnání. Obě skupiny setaké rozcházejí v představě a hodnocení přínosů života v důchodu.Analýza dalších okolností, které hrají roli při rozhodování o časeodchodu do důchodu, naznačuje diskrepanci mezi velkou váhoulegislativní definice věkové hranice a „reálnou“ variabilitou „měk-kých“ aspektů, jako jsou fyzický a zdravotní stav, nezaměstnanosta rodinná situace. Faktory ovlivňující časování odchodu do starob-ního důchodu se u různých sociálně-demografických skupin liší.Sociální a důchodová politika by měla z komplexního hodnocenífaktorů, které se na plánování časování odchodu do starobníhodůchodu podílí, vycházet a reflektovat jejich variabilní význam prorůzné skupiny budoucích důchodců.

Cílem autora druhého příspěvku s názvem „Důchodová reformav ČR po roce 2010“ je analyzovat důchodovou reformu v ČR po ro-ce 2010. Bezděkova komise doporučila povinné spoření ve fondech.Ústavní soud rozhodl, že občané s vyššími příjmy během pracovníkariéry mají dostávat vyšší důchody. Vláda reagovala malou nove-lou zákona o důchodovém pojištění a zároveň připravila velkoudůchodovou reformu, která zavádí opt-out, by� v poměrně skrom-ném měřítku. Politická rizika současné důchodové reformy jsounemalá. Česká vláda provádí opt-out v okamžiku, kdy od něj okolnístáty pomalu ustupují. Skutečná důchodová reforma by měla býtrozpočtově neutrální, tj. nevytvářet nové důchodové schodky - a� užexplicitní nebo implicitní. Proto by se měly postupně upravovatparametry průběžného systému. V současné době se nabízí zvyšo-vání věku pro odchod do důchodu a snižování podílu průměrnýdůchod ke mzdě.

Nerecenzovaná část v rubrice Z Evropské unie obsahuje článekzabývající se dopady změn zákonů přijatých na Slovensku na tamnícenu práce a v rubrice Projekty podporované EU seznamuje se sítíRefernet a jejím zaměřením. V rubrice Poznatky z praxe přináší člá-nek analyzující možnosti přístupu osob se sluchovým postižením keslužbám komerčních subjektů a v rubrice Zajímavosti ze zahraniční-ho tisku několik krátkých článků týkajících se významu investic dostarších pracovníků, role družstev při zaměstnávání mladých lidía trendů světové zaměstnanosti v roce 2013. Rubrika Informační ser-vis čtenářům obsahuje kromě obvyklých podrubrik a aktuálníchinformací recenzi publikace o sociálním zabezpečení osob migrují-cích po EU a informaci o nejdůležitějších poznatcích z mezinárodní-ho semináře o formách denní péče o děti do šesti let.

Helena Lisášéfredaktorka

12VU_2cislo2013.qxd 9.4.2013 8:36 StrÆnka 1

2 FÓRUM sociální politiky 2/2013

Recenzované stati, studie, úvahy a analýzy

Představy o starobním důchodu a jeho časování – vliv legislativy,práce a rodiny Lucie Vidovićová

Text se zabývá problematikou starobního důchodu, jeho časování a percepce jako příspěvku k diskusi o aktivním stár-

nutí a prodlužování pracovní aktivity ve vyšším věku. V úvodu argumentujeme, že přechod mezi ekonomickou akti-

vitou a starobním důchodem je charakterizován rostoucí variabilitou strategií a aspektů, které tyto strategie ovlivňují

co do typu i časování. Na příkladu kohorty ve věku 55–65 let ukazujeme, jak představy o starobním důchodu, jako

životním období se specifickou náplní, ovlivňují časování odchodu do starobního důchodu. Sledujeme odděleně pod-

skupinu lidí v období před důchodem, tzv. „nedůchodce“, a osoby, které již pobírají důchodovou dávku a mají tedy

se životem v důchodu již nějakou zkušenost. Výsledky ukazují, že představa odchodu do starobního důchodu jako

radostné události, na kterou je možné se již dopředu těšit, je v předdůchodové skupině mírně romantizovaná a je, při-

nejmenším částečně, motivovaná externalitou – nespokojeností v současném zaměstnání. Nedůchodci a důchodci se

také rozcházejí co do představy o přínosech života v důchodu: častěji čekají zlepšení zdravotního stavu a náplně běž-

ného dne, které postoje mladých důchodců příliš nepotvrzují. Při sledování dalších okolností, které hrají roli při roz-

hodování o čase odchodu do důchodu, data dále naznačují diskrepanci mezi velkou váhou legislativní definice věko-

vé hranice a „reálnou“ variabilitou „měkkých“ aspektů, jako je fyzický a zdravotní stav, nezaměstnanost a rodinná

situace. Tyto aspekty se pak také spolupodílejí na obsahu retrospektivního hodnocení odchodu do důchodu u sta-

robních důchodců. Přehled faktorů, které ovlivňují časování odchodu do starobního důchodu, se přitom liší pro různé

sociálně-demografické skupiny. Sociální a důchodová politika by na základě těchto výsledků měla směřovat ke kom-

plexnímu hodnocení faktorů, které se na plánování časování odchodu do starobního důchodu podílí, a reflektovat

jejich variabilní význam pro různé skupiny budoucích důchodců.

I přes doporučení některých odborníkůzůstává i v dnešní době životní cyklusv zásadě rozdělen na tři velké úseky: vzdělá-vání, zaměstnání a odpočinek (srov. Riley,Riley, 1994), které jsou do značné mírystrukturovány, nikoliv „lidskými situacemi“,jak to bylo obvyklé v předmoderní době, ale„byrokratickými událostmi“ (Kholi, 1986).Institucionálním klíčem těchto událostí jeobvykle chronologický věk. Neadekvátnostichronologického věku jako rozhodujícíhoaspektu například pro trh práce již bylavěnována opakovaná pozornost (viz např.Cimbálníková et al., 2011; Vidovićová,2008). Příčinou a zároveň důsledkem je fakt,že byrokratické události mohou vystihovatlidské situace, vypůjčíme-li si Kholihopojmy, jen omezeně, protože (jedinečná)podoba životní a pracovní dráhy individuaje determinována nejen jeho/jejím věkem,ale i schopnostmi, preferencemi, zdravot-ním stavem, sociálně-ekonomickým poza-dím, genderovými a rodinnými rolemia řadou více či méně očekávatelných exter-nalit. Tento princip je možné aplikovat i naproblematiku odchodu do důchodu. Z insti-tucionálně adekvátních důvodů jsou dávkystarobního důchodu v českém systémusociálního zabezpečení distribuovány nazákladě jasně definovaných pravidel zahr-nujících (při určité míře zjednodušení) dvazákladní předpoklady – tedy stanovenýchronologický věk a potřebnou dobu pojiš-tění, přičemž se jedná o univerzální systémaplikovaný na všechny ekonomicky aktivní v národním hospodářství. Nová úprava v rám-ci důchodové reformy platné od 1. 1. 2013umožňuje větší autonomii co do manipula-ce s vklady a spořením, nicméně ony dva

hlavní vstupní prahy spíše upevňuje (např.zakonzervování prodlužování věku odchodudo důchodu, zrušení zohlednění počtuženou vychovaných dětí), než aby došlok jejich větší individualizaci. Jak již bylořečeno, jasná a nepříliš variabilní pravidlajsou pro administraci tak velkého a náklad-ného sociálního systému nezbytná. Na dru-hou stranu však mohou být nahlížena jakopříliš rigidní s ohledem na jedince a jeho/jejíkonkrétní situaci a ve svém důsledku takkontraproduktivní pro dosažení cílů, jakýmje například prodlužování pracovní aktivitya vyšší míra participace na pracovním trhuve vyšších věkových skupinách.1 Těmto sna-hám a pravidlům navzdory se tak napříkladzdá, že v populaci přetrvává preference, při-nejmenším deklarovaná, raných odchodůdo důchodu (Rabušic, 2004; Vidovićová,Manea, Rabušic, 2008; Šlapák et al., 2010).Případně jsou vyhledávány jiné možné způ-soby ukončení intenzivní pracovní činnosti.Přechod mezi prací a důchodem je individu-alizován a stává se flexibilnějším, říkají Guil-lemard a van Gunsteren (1991). Ti argumen-tují, že odchod z pracovního trhu již nenídefinován výhradně systémem starobníhodůchodu s pevnými nárokovými pravidly,ale právě stále častěji alternativními cesta-mi. Typickými příklady jsou systémy zabez-pečení pro případ invalidity nebo v neza-městnanosti, kde je kritérium věku nahraze-no kritérii funkcionálními a nárokovost jedetailněji testována (Guillemard, van Gun-steren, 1991). Zhoršené zdraví a nezaměst-nanost tak často fungují jako vůči věkualternativní vstupní brána do ekonomickéneaktivity. A tak, jak uvádí Phillipson (2002),pracují zaměstnanci od určité chvíle s „po-

myšlením na důchod“ a spíše než by počí-tali čas, který jim uběhl od narození, sou-středí se na čas, který jim zbývá ještěodpracovat, „ale ... tato předpově� je pro-měnlivější a méně jistá, než tomu bylodříve...“ (Phillipson, 2002:19). Obdobné shr-nutí a zároveň polemiku uvádí Ekerdt (2004)ve svém článku „Narozeni pro důchod“(Born to Retire), když říká, že důchod se sicedestandardizuje co do vnějškovostí, jako ječasování a forma, ale nikoliv z pohledutoho, že prostě jednou nastane. A s narůsta-jící intenzitou, pokračuje autor, se požada-vek přípravy posunuje do stále mladšíhověku a dřívějších fází životní dráhy, čímžzabírá stále větší pozornost a nabývá navýznamu. V následujícím textu se protopodíváme na starobní důchod jako individu-alizovanou životní událost, která je predeter-minována (nebo vůči nim v čase následná)jak strukturálními podmínkami, jako jsoulegislativní pravidla, ekonomická situace,míry nezaměstnanosti apod., tak (kvazi-)individuálními aspekty, jejichž výskyt, důle-žitost a preferované způsoby řešení semohou mezi jedinci, resp. mezi nejvýznam-nějšími sociálně-demografickými skupina-mi lišit.

Společnost a její institucionální systémyjsou velmi dynamické a sociologické nástro-je nám vždy umožňují sledovat jen relativněmalé časové a sociální výseky sociální reali-ty. Abychom zakonzervovali alespoň některécharakteristiky v okruhu našeho zájmu, sou-středíme se na osoby ve věku 55–65 let, tedys ohledem na rok realizace výběrového šet-ření na kohortu narozenou mezi lety 1941a 1951. Na empirických datech ukážeme,jaký pohled má tato kohorta na starobní

12VU_2cislo2013.qxd 9.4.2013 8:36 StrÆnka 2

FÓRUM sociální politiky 2/2013 3

Recenzované stati, studie, úvahy a analýzy

důchod a jeho časování, do jaké míry zvažu-je aspekty strukturální a jakou roli hrají indi-viduální preference a „lidské situace“. Poku-síme se zároveň zhodnotit, jak se liší očeká-vání osob před samotným důchodema deklarované zkušenosti osob, které tímtopřechodem, touto tranzicí2 s výrazným sym-bolickým i reálným významem již prošly.

Náš empirický vzorek zahrnuje jak osoby,které s ohledem na datum narození před-chází poválečný baby boom, tak osoby tvo-řící jeho větší část. Kromě data narozenínaše respondenty sbližuje i prožitek dětstvív období relativního poválečného blahoby-tu, dospívání v době normalizace, přeruše-né rokem 1968, kdy našim respondentůmbylo mezi 17 a 27 lety. A zatímco v těchtobouřlivých letech byli nositeli sociálníchzměn, o dvacet let později již byli spíše„diváky“ studentského hnutí pozdních letosmdesátých. Přerod komunistické společ-nosti v transformačně-kapitalistickou jezastihuje většinou uprostřed jejich dvou- ažtřídětných rodin, na vrcholu „stabilních“kariér a v prominentních společenskýchpozicích. Dravá doba, na jejímž počátku v tuchvíli stojí, bude preferovat stále mladšía mladší věkové kohorty, které mohou začítstavět na nově nabytých jazykových, cesto-vatelských a technologických zkušenostech,tedy na všem, o co byla sledovaná kohortaznačně ukrácena. Do roku 2000 nastupujíjako čerství padesátníci a šedesátníci,a bývají první, kdo má (nebo vbrzku budemít) zkušenost s rostoucí nezaměstnanostíosob ve vyšším věku, masovými předčasný-mi důchody a novou náplní raného stáří bezvnoučat. Do budoucna budou vstupovatjako první průkopníci historicky bezprece-dentního demografického stárnutí česképopulace a díky prodlužování naděje nadožití budou i pionýry v nárůstu podíludlouhověkých osob starších 80 let. Neostý-cháme se proto tuto kohortu nazvat kohor-tou tranzitivní, a to nejen z pohledu celo-společenských změn, jichž byla nositelkounebo svědkem, ale i z pohledu její současnépozice v rámci životní dráhy. Věk 55+ býváněkdy definován jako vyšší střední věk pře-cházející do raného stáří (WHO - A Glosary,2004). Je to období začátku fyzických a zdra-votních změn, ale především významnýchzměn sociálních. Je to období ukončení jed-něch a objevení se nových sociálních rolí,a to jak na poli rodiny (vztahy s dospělýmidětmi i stárnoucími rodiči), tak v oblastipráce a zaměstnání.

Následující text členíme do několikačástí. Po krátkém metodologickém úvoduse věnujeme institutu důchodu, jeho hod-nocení ze strany respondentů, kteří jsouv důchodu, a těch, kteří se do něj teprvechystají. Ptáme se také, zda a jakým způso-bem tato změna vstupuje do prožitku kaž-dodenního života a jaká je představa res-pondentů o ideálním důchodu. Druhý oddílse zabývá názory respondentů na stálevelmi aktuální otázku časování odchodu dodůchodu a okolnostmi, které - vedle nasta-vení pravidel důchodového systému - totočasování ovlivňují.

Metodologie a popis souboru

K empirickému popisu percepce starob-ního důchodu a představ o jeho časováníz pohledu relativně specifické kohorty res-pondentů využíváme kvantitativní dotazní-kové šetření „Práce a životní styl - Tranzice2006“ (N = 1063). Výzkum byl realizovánv rámci projektu Institutu pro výzkumreprodukce a integrace společnosti (MSM0021622408). Dotazování v populaci ČR vevěku 55–65 let uskutečnila agentura SC&Cna přelomu června a července 2006 pomo-cí kvótního výběru (zohledněno bylo pohla-ví, vzdělání, kraj a velikost obce). Bylo dosaže-no návratnosti 72 %. Ve vzorku bylo 48 % mu-žů a 52 % žen; 12 % osob se vzdělánímzákladním, 47 % osob se středním bez ma-turity, 32 % se středním vzděláním s matu-ritou a 9 % vysokoškoláků. I přesto, že sejedná již o starší datový soubor, jeho nováanalýza umožňuje se vyjádřit k aktuálnímotázkám, jako je právě představa o odcho-du do starobního důchodu vis á vis mění-cím se pravidlům a okolnostem.

Pro účely zjednodušení prezentace analýzjsme v souboru vytvořili dvě základní skupi-ny: tzv. „nedůchodce“ a „starobní důchod-ce“. Mezi nedůchodce jsou zařazeni respon-denti, kteří se vyjádřili, že „nemají věk nadůchod“ a ani si o něj nežádali, a zároveňv další otázce potvrdili, že nepobírají starob-ní (běžný ani předčasný) důchod. Naopakskupinu starobních důchodců v našem sou-boru tvoří lidé, kteří pobírají předčasnýnebo běžný starobní důchod a přitomv další otázce zvolili některý z nabízených„důchodcovských“ statusů: pracující, býva-lý pracující nebo nepracující důchodce.Základní charakteristiky těchto dvou skupinjsou v tabulce č. 1. Mezi důchodci jsou dleočekávání lidé starší, vzhledem k rozdílné-mu věku odchodu do důchodu je zde vícežen, a jelikož převažujícím zdrojem jejichpříjmu je důchodová dávka, pohybují setyto osoby v nižších příjmových pásmech.Obě skupiny jsou rovnoměrně zastoupenyve všech typech velikosti sídla.

Na přímou otázku, zda - bez ohledu nasvůj formální status - v současné době res-pondent pracuje, odpovědělo v celém sou-boru souhlasně 46 % respondentů (N = 473),

z toho bylo 54 % mužů a 46 % žen. V rozdě-lení dle věku ale nejsou genderové rozdílytak význačné, jak bychom mohli očekávat,bereme-li v úvahu rozdílný věk odchodu dodůchodu pro obě pohlaví. U žen aktivita klesáo něco dříve než u mužů, ale ve vyšším věku(62 a více let) se rozdíl v pracovním zapojenídle pohlaví významně zmenšuje (graf č. 1).

Mezi pracujícími je více osob s vyššímvzděláním, lidí z větších měst, lidí subjektiv-ně zdravějších a také samozřejmě více osobs vyšším příjmem.

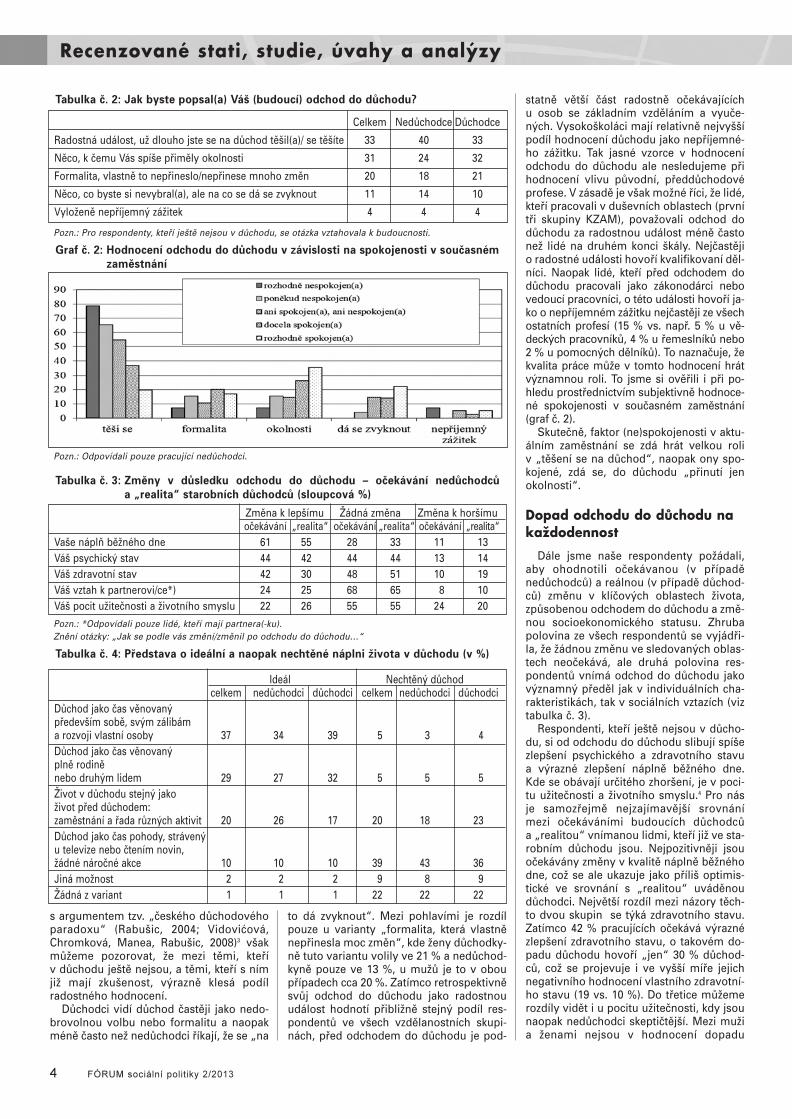

Hodnocení odchodu do důchodu

Zhruba třetina respondentů hodnotíodchod do důchodu jako vyloženě radost-nou a dlouho vyhlíženou událost, druhá tře-tina naopak na důchod nahlíží jako na okol-nostmi vynucenou událost a třetí třetinajako na relativně neutrální událost – forma-litu nebo něco, na co se dá i zvyknout. Jenrelativně malé procento (4,5 %) odchod dodůchodu ohodnotilo jako vyloženě nepří-jemný zážitek (tabulka č. 2). V hodnocení lzelogicky předpokládat rozdíly podle toho,zda je děláno prospektivně - tedy je vyjá-dřením jakéhosi očekávání - nebo zda jehodnocením události minulé. V případěstarobních důchodců je výsledek směsicíočekávání, reálného prožitku, racionalizacevlastního chování a následných prožitků,která vlastní hodnocení bu�to překryla,nebo naopak zvýraznila. Zcela v souladu

Tabulka č. 1: Nedůchodci a důchodci – zá-

kladní charakteristiky souboru

Nedůchodci Důchodci (N = 362) (N = 587)

Ženy 27 % 73 %Muži 50 % 50 %Pracuje 75 % 25 %Nepracuje 5 % 95 %ZŠ 20 % 80 %SŠ-M 36 % 64 %SŠ+M 44 % 56 %VŠ 45 % 55 %Medián:Věk 56 let 62 letPříjem (kat.) 5 (14–16 tis. Kč) 2 (8–10 tis. Kč)

Graf č. 1: Respondenti, kteří pracují dle věku a pohlaví (sloupcová %)

12VU_2cislo2013.qxd 9.4.2013 8:36 StrÆnka 3

4 FÓRUM sociální politiky 2/2013

Recenzované stati, studie, úvahy a analýzy

s argumentem tzv. „českého důchodovéhoparadoxu“ (Rabušic, 2004; Vidovićová,Chromková, Manea, Rabušic, 2008)3 všakmůžeme pozorovat, že mezi těmi, kteřív důchodu ještě nejsou, a těmi, kteří s nímjiž mají zkušenost, výrazně klesá podílradostného hodnocení.

Důchodci vidí důchod častěji jako nedo-brovolnou volbu nebo formalitu a naopakméně často než nedůchodci říkají, že se „na

to dá zvyknout“. Mezi pohlavími je rozdílpouze u varianty „formalita, která vlastněnepřinesla moc změn“, kde ženy důchodky-ně tuto variantu volily ve 21 % a nedůchod-kyně pouze ve 13 %, u mužů je to v oboupřípadech cca 20 %. Zatímco retrospektivněsvůj odchod do důchodu jako radostnouudálost hodnotí přibližně stejný podíl res-pondentů ve všech vzdělanostních skupi-nách, před odchodem do důchodu je pod-

statně větší část radostně očekávajícíchu osob se základním vzděláním a vyuče-ných. Vysokoškoláci mají relativně nejvyššípodíl hodnocení důchodu jako nepříjemné-ho zážitku. Tak jasné vzorce v hodnoceníodchodu do důchodu ale nesledujeme přihodnocení vlivu původní, předdůchodovéprofese. V zásadě je však možné říci, že lidé,kteří pracovali v duševních oblastech (prvnítři skupiny KZAM), považovali odchod dodůchodu za radostnou událost méně častonež lidé na druhém konci škály. Nejčastějio radostné události hovoří kvalifikovaní děl-níci. Naopak lidé, kteří před odchodem dodůchodu pracovali jako zákonodárci nebovedoucí pracovníci, o této události hovoří ja-ko o nepříjemném zážitku nejčastěji ze všechostatních profesí (15 % vs. např. 5 % u vě-deckých pracovníků, 4 % u řemeslníků nebo2 % u pomocných dělníků). To naznačuje, žekvalita práce může v tomto hodnocení hrátvýznamnou roli. To jsme si ověřili i při po-hledu prostřednictvím subjektivně hodnoce-né spokojenosti v současném zaměstnání(graf č. 2).

Skutečně, faktor (ne)spokojenosti v aktu-álním zaměstnání se zdá hrát velkou roliv „těšení se na důchod“, naopak ony spo-kojené, zdá se, do důchodu „přinutí jenokolnosti“.

Dopad odchodu do důchodu nakaždodennost

Dále jsme naše respondenty požádali,aby ohodnotili očekávanou (v případěnedůchodců) a reálnou (v případě důchod-ců) změnu v klíčových oblastech života,způsobenou odchodem do důchodu a změ-nou socioekonomického statusu. Zhrubapolovina ze všech respondentů se vyjádři-la, že žádnou změnu ve sledovaných oblas-tech neočekává, ale druhá polovina res-pondentů vnímá odchod do důchodu jakovýznamný předěl jak v individuálních cha-rakteristikách, tak v sociálních vztazích (viztabulka č. 3).

Respondenti, kteří ještě nejsou v důcho-du, si od odchodu do důchodu slibují spíšezlepšení psychického a zdravotního stavua výrazné zlepšení náplně běžného dne.Kde se obávají určitého zhoršení, je v poci-tu užitečnosti a životního smyslu.4 Pro násje samozřejmě nejzajímavější srovnánímezi očekáváními budoucích důchodcůa „realitou“ vnímanou lidmi, kteří již ve sta-robním důchodu jsou. Nejpozitivněji jsouočekávány změny v kvalitě náplně běžnéhodne, což se ale ukazuje jako příliš optimis-tické ve srovnání s „realitou“ uváděnoudůchodci. Největší rozdíl mezi názory těch-to dvou skupin se týká zdravotního stavu.Zatímco 42 % pracujících očekává výraznézlepšení zdravotního stavu, o takovém do-padu důchodu hovoří „jen“ 30 % důchod-ců, což se projevuje i ve vyšší míře jejichnegativního hodnocení vlastního zdravotní-ho stavu (19 vs. 10 %). Do třetice můžemerozdíly vidět i u pocitu užitečnosti, kdy jsounaopak nedůchodci skeptičtější. Mezi mužia ženami nejsou v hodnocení dopadu

Tabulka č. 2: Jak byste popsal(a) Váš (budoucí) odchod do důchodu?

Celkem Nedůchodce Důchodce

Radostná událost, už dlouho jste se na důchod těšil(a)/ se těšíte 33 40 33

Něco, k čemu Vás spíše přiměly okolnosti 31 24 32

Formalita, vlastně to nepřineslo/nepřinese mnoho změn 20 18 21

Něco, co byste si nevybral(a), ale na co se dá se zvyknout 11 14 10

Vyloženě nepříjemný zážitek 4 4 4

Pozn.: Pro respondenty, kteří ještě nejsou v důchodu, se otázka vztahovala k budoucnosti.

Graf č. 2: Hodnocení odchodu do důchodu v závislosti na spokojenosti v současném

zaměstnání

Pozn.: Odpovídali pouze pracující nedůchodci.

Tabulka č. 3: Změny v důsledku odchodu do důchodu – očekávání nedůchodců

a „realita“ starobních důchodců (sloupcová %)

Změna k lepšímu Žádná změna Změna k horšímuočekávání „realita“ očekávání „realita“ očekávání „realita“

Vaše náplň běžného dne 61 55 28 33 11 13Váš psychický stav 44 42 44 44 13 14Váš zdravotní stav 42 30 48 51 10 19Váš vztah k partnerovi/ce*) 24 25 68 65 8 10Váš pocit užitečnosti a životního smyslu 22 26 55 55 24 20

Pozn.: *Odpovídali pouze lidé, kteří mají partnera(-ku).Znění otázky: „Jak se podle vás změní/změnil po odchodu do důchodu…“

Tabulka č. 4: Představa o ideální a naopak nechtěné náplni života v důchodu (v %)

Ideál Nechtěný důchodcelkem nedůchodci důchodci celkem nedůchodci důchodci

Důchod jako čas věnovaný především sobě, svým zálibám a rozvoji vlastní osoby 37 34 39 5 3 4Důchod jako čas věnovaný plně rodině nebo druhým lidem 29 27 32 5 5 5Život v důchodu stejný jako život před důchodem: zaměstnání a řada různých aktivit 20 26 17 20 18 23Důchod jako čas pohody, strávený u televize nebo čtením novin, žádné náročné akce 10 10 10 39 43 36Jiná možnost 2 2 2 9 8 9Žádná z variant 1 1 1 22 22 22

12VU_2cislo2013.qxd 9.4.2013 8:36 StrÆnka 4

FÓRUM sociální politiky 2/2013 5

Recenzované stati, studie, úvahy a analýzy

odchodu do důchodu na běžný život zřejmévýrazné rozdíly. Na podobnou otázku se,by v jiných populacích, ptali i Šlapák a kol.(2010) a Kuchařová (2002). Ze srovnánívyplývá, že i zde jsou očekávání nedůchod-ců z roku 2010 mírně optimističtější oprotihodnocení starobních důchodců v roce2002 a meziročně je největší rozdíl opětv hodnocení zdravotního stavu, jeho zlep-šení v roce 2010 očekávalo již jen necelých30 % dotázaných respondentů před důcho-dem.

Ideální představa důchoduV další oblasti jsme se pokusili respon-

dentům nabídnout několik vizí času v dů-chodu jako jakýchsi weberovských „čistýchtypů“ a ptali jsme se, která z nabízenýchvariant představuje důchodový ideál a jakby naopak život v důchodu rozhodně strávitnechtěli.

Obecně nejpreferovanější představa ná-plně života v důchodu je čas věnovaný pře-devším rozvoji vlastní osoby a sobě samé-mu, druhou nejčastější variantou pak bylazvolena varianta altruistická, tj. čas věnova-ný druhým, zejména rodině. Dvacet procentrespondentů preferuje aktivnější prožíváníčasu v důchodu, který by se v ideálním pří-padě neměl zase tolik lišit od života předdůchodem. Je zajímavé, že stejný podíl res-pondentů jej však považuje i za zásadněnechtěný způsob trávení důchodu. I když sejedná o tendence, které sdílejí všichni res-pondenti, v poslední jmenované položce seod sebe ve svých preferencích liší důchodcia nedůchodci. Nedůchodci častěji neždůchodci preferují život stejný jako předdůchodem a zcela v souladu s tímto výsled-kem je i fakt, že také častěji odmítají důchodjako čas pohody před televizí. Čas věnova-ný rodině nebo druhým lidem jako ideálníživot v důchodu upřednostňují spíše ženy,lidé s nižšími příjmy, lidé s nižším vzdělá-ním, subjektivně se hodnotící jako starší,pozitivně zvládající vlastní stárnutí. Životstejný před i po odchodu do důchodu pre-ferují častěji muži, lidé s vyššími příjmya vyšším vzděláním, spíše mladší (pro star-ší je to častěji „nechtěný způsob prožitíživota v důchodu“), subjektivně se hodnotí-cí jako mladší, pozitivně zvládající vlastnístárnutí. Důchod jako čas pohody upřed-nostňují muži, lidé s nižšími příjmy a nižšímvzděláním, spíše starší a subjektivně sehodnotící jako staří. V případě varianty„důchod jako čas věnovaný předevšímsobě“ žádnou výraznou (lineární) asociacise sledovanými sociodemografickými cha-rakteristikami nesledujeme.

Jak je patrné z tabulky č. 4, respondentimohli volit i jinou možnost než výběrz nabídnutých. V případě ideálního životato nebyla až tak častá volba, někteří res-pondenti vpisovali odpovědi typu: míthodně starostí, hlídat vnoučata, cestovat,nebýt nemocen a kombinace různých nabí-zených možností v dotazníku (např. rozvíjetsám sebe a pomáhat druhým). Naopak naotevřenou otázku, jak jinak by rozhodně

život v důchodu respondenti nechtěli pro-žít, odpovědělo dokonce 9 % respondentů.Nejčastěji byla zastoupena odpově� vyjad-řující nemoc a invaliditu (42x), nemohouc-nost, nemožnost samoobsluhy a závislostna cizí pomoci (13x), nečinnost a nemítžádné zájmy (12x), chudoba (6x), životv ústavech (6x), osamělost (5x), nepotřeb-nost (4x) a dále pak nemožnost věnovat sepráci, muset odejít do důchodu kvůli věkua nezaměstnanost. Nelze si nevšimnout, žespíše než o charakteristiky života v ekono-mické neaktivitě se jedná o faktory obvyklespojované se stářím.

Časování odchodu do důchoduV našem souboru starobních důchodců

odešlo podle vlastního vyjádření do důcho-du 31 % respondentů dříve, 13 % pozdějia 56 % přesně podle toho, jak to vyplývaloze zákona. Přitom nesledujeme významnérozdíly dle pohlaví, příjmu nebo vzdělání.A jak si časování svého důchodu plánovalinedůchodci? Průměrný očekávaný (pláno-vaný) věk odchodu do důchodu byl 61 lets minimem 55 a maximem 97 let (zastupu-jícím pravděpodobně odpově� „nikdy“).Modální věk pro ženy byl 58 let, pro muže62 let a zdá se být nezávislý na vzdělánínebo příjmu respondenta, což je nepochyb-ně zajímavé zjištění.

Tyto názory do značné míry odrážejídůchodovou legislativu platnou v době šet-ření, a to i v případě nedůchodců, kteří ve40 % plánují odchod „přesně“, jak to pro něvyplývá ze zákona. Jen 5 % tvrdí, že sechystá odejít dříve (srov. 31 % důchodců,

kteří odešli „dříve“), a stejný podíl že poz-ději. Relativně velký podíl respondentů všakuvádí, že se ještě nerozhodli (32 %), 14 % ne-ví, nemá to spočítané a 3 % respondentůoznačila variantu, že do důchodu vůbecodejít nechce. Bohužel možnosti srovnánís pozdějším výzkumem mladších nepenzio-novaných osob u Šlapáka et al. (2010) jez řady důvodů velmi omezené, nicméněpokud bychom se o to stejně pokusili,mohli bychom konstatovat, že podíl nepen-zionovaných, kteří si plánují odejít dříve, semezi rokem 2006 a 2010 zdvojnásobil,o deset procentních bodů také narostl podíllidí, kteří chtějí odejít přesně dle zákona,a stejnou měrou se naopak snížil podíl„zatím nerozhodnutých“. Podíl těch, kteříplánují do starobního důchodu neodejítvůbec, je v těchto dvou výzkumech téměřidentický, což rezonuje s preferenční teorií,která předpokládá, že určitý podíl seniorů jeaktivních bez ohledu na vnější okolnosti(Vidovićová, 2005).

Okolnosti hrající roli při odchodudo důchodu

Nyní se dostáváme k otázce, jaké faktoryovlivňují odchod do důchodu a jakým smě-rem či způsobem. Nejdříve jsme se zajíma-li obecně, které faktory do rozhodovacíhoprocesu vstupují. Pokud nerozlišíme v sou-boru důchodce a nedůchodce a sečtemeobě možnosti voleb, které respondentimohli označit, získáme následující „žebří-ček“ intervenujících okolností: „zákon,podle kterého už na to mám věk“ (56 %);„zdravotní stav“ (36 %); „tlak zaměstnava-

Graf č. 3: Plánovaný věk odchodu do důchodu dle pohlaví respondenta (v %)

Tabulka č. 5: První nejdůležitější okolnost při odchodu do důchodu (v %)

Celkem Muž Ženanedůchodce důchodce nedůchodce důchodce nedůchodce důchodce

Zákon - mám na to věk 52 42 56 47 45 40Možnost přivýdělku k důchodu 13 6 11 5 15 7Nezaměstnanost, ztráta zaměstnání 8 11 6 10 11 11Zdravotní stav 8 15 9 18 6 13Psychická únava 6 5 5 4 6 6Práce mě přestala bavit 4 3 4 4 4 3Tlak zaměstnavatele 4 10 3 9 5 11Potřeba změny v životě 2 1 3 1 1 1Finanční okolnosti 2 1 2 1 1 1Rodinné okolnosti 1 5 0 2 4 6Jiná okolnost 1 2 1 2 1 2Pracovní kolektiv 1 0 1 0 1 0

12VU_2cislo2013.qxd 9.4.2013 8:36 StrÆnka 5

6 FÓRUM sociální politiky 2/2013

Recenzované stati, studie, úvahy a analýzy

tele“ (19 %); „psychická únava“ (17 %);„možnost získat peníze z důchodovéhosystému a přitom dále pracovat“ (17 %); „ne-zaměstnanost, ztráta zaměstnání“ (16 %).Kolem deseti procent získaly možnosti:„potřeba nějaké změny v životě“; „rodinnéokolnosti“; „práce mne už přestala/přestanebavit“. Zcela na konci žebříčku, jako okol-nosti, které v našem šetření téměř nebylybrány v potaz, se umístily varianty „finančníokolnosti“ (5 %) a „pracovní kolektiv“ (2 %).V tabulce č. 5 prezentujeme první nejdůleži-tější okolnost opět v třídění dle ne/důchod-covského statusu a také podle pohlaví.

Znovu se potvrzuje, že zákonná úprava,i když umožňuje jistou míru flexibility, je pronaše respondenty nejvíce směrodatná. Exis-tuje proto určitý předpoklad, že i její případ-né změny budou nakonec respektovány,i když další zvyšování věkové hranice jeobecně vnímáno jako nepopulární. Uváží-me-li tradiční dělbu práce v rodině a fakt, žepéči obvykle obstarávají ženy, asi nás nepře-kvapí, že rodinné okolnosti jsou významněj-ším faktorem právě pro ženy a ještě více proženy, které již v důchodu jsou. Pro ženy jeo něco důležitější i možnost přivýdělkua riziko nezaměstnanosti. U mužů více nežu žen naopak častěji vstupuje do rozhodo-vání zdravotní stav. Tlak ze strany zaměst-navatele jako podstatný důvod udávají čas-těji ti, kteří už v důchodu jsou, a hraje o něcodůležitější roli i v nižších příjmových katego-riích, stejně jako faktor zdravotního stavu.Finanční okolnosti a možnost přivýdělkuvstupují do rozhodování o něco častěji vevětších městech než v malých obcích, cožpravděpodobně odráží odlišnou strukturupříležitostí. Na druhou stranu možnost sou-běhu výdělku a důchodu je podstatněvýznamnějším faktorem pro vyšší příjmovékategorie než pro osoby s nižšími příjmy,a to zejména mezi osobami již v důchodu(tedy hodnotícícími svoji motivaci pro od-chod do důchodu v minulosti).

V odpovědích na otevřenou otázku, jakéjiné okolnosti hrály roli při rozhodování res-pondenta o odchodu do důchodu, se mísítzv. „pull“ a „push“ faktory, respektive fak-tory, které přispěly k oddálení odchodunebo k jeho uspíšení. Mezi ty druhé patřilanejčastěji únava, nemoc a invalidita. Velmi

často se také objevovaly strukturální barié-ry pracovního trhu – jako nezaměstnanost,nedostatek dobře placené práce pro lidinad 50 let, nebo pouhá možnost využítv době dotazování platné zákonné úpravyumožňující předčasný odchod do důchodu.Třetím často zmiňovaným okruhem bylapotřeba pečovat o někoho z rodiny (partne-ra, rodiče nebo vnuky). Objevily se všaki motivace finanční – dva respondenti uved-li motivaci vysokým odstupným a objevilase také stížnost na kvalitu, resp. nekvalitupracovního prostředí (prašnost) a tlak pra-covního kolektivu. O demotivaci daňovéhosystému pravděpodobně hovoří respon-dent, který zaznamenal „být dále živnostní-kem = nižší důchod“. Spíše sporadicky res-pondenti uváděli „měkké“ důvody, jako jenapř. „potřeba ještě žít a něco užít“ nebo„děti mají nárok na mladší učitelky“. Meziméně početnými pozitivními motivacemijsou uváděny motivy svobody („být svo-bodná“; „te� pracuji, protože chci, předtímjsem musela“). Jeden respondent pakpřímo uvedl: „žádná (okolnost) – bez svépráce si život neumím představit, důchoduse bojím“.

Bylo pro nás zajímavé sledovat, jakéokolnosti volili stále ještě pracující respon-denti, podle toho, jak svůj odchod dodůchodu časují. Ti, kteří plánují odejít dříve,uváděli jako významnou okolnost nejčastě-ji nezaměstnanost a psychickou únavu. Ti,kteří plánují naopak pozdější odchod dodůchodu, nejčastěji hovořili o potřebězměny, a zvažovali by i situace, pokud by naně „tlačil“ zaměstnavatel nebo pokud by jepráce přestala bavit. Osoby, které plánujíodchod přesně dle zákona, jsou ve svémpostoji konzistentní a okolnost „mám na tověk“ je jednou z nejčastěji zastoupených.Dosud nerozhodnutí respondenti nejčastějizvažují možnost přivýdělku a obávají setlaku zaměstnavatele. A zatímco ti, co„neví“, své důvody rozmístili nejrovnoměr-něji mezi všechny nabízené možnosti, proposlední sledovanou kategorii, tj. respon-denty, kteří do důchodu nechtějí odejítvůbec, jsou relevantní de facto pouzefinanční okolnosti. Tato heterogenita pod-poruje náš dřívější argument (Vidovićová,2005), že (před-)seniorská populace se o dů-

chodu nerozhoduje unisono, ale že přisvém rozhodování volí různé strategiev závislosti na svém životním stylu a s nímspojených preferencích.

Okolnosti, které provázely odchod pracov-níka do důchodu, mohou ovlivnit i způsob,jakým je instituce starobního důchodu vní-mána. Lze předpokládat, že pozitivnější zážit-ky přispějí k pozitivnějšímu hodnocení tétonové životní etapy jako celku. V tabulce č. 6vidíme tuto skutečnost v empirických datechpro naše respondenty ve věku 55–65 let.

Skutečně platí, že pokud například hod-notíme odchod do důchodu jako nepříjem-ný zážitek, okolnosti, které jej pravděpo-dobně provázely, byly typu: zhoršené zdra-ví, nezaměstnanost nebo tlak zaměstnava-tele, v žádném případě se nejednalo o dů-sledek vlastní volby (např. práce mne pře-stala bavit). Podobná množina se vyskytujei u varianty „přinucen okolnostmi“, kde sepřidávají ještě okolnosti rodinné. Zcela pře-svědčivě fungují i položky „těšil jsem se nadůchod“, který je často v důsledku psychic-ké únavy, a varianta „formalita“, kde jehlavní okolností zvažovanou při odchodudo starobního důchodu možnost souběhupenze a výdělku.

Na okolnosti, které ovlivňují časováníodchodu do důchodu, jsme se ptali dálei detailněji a zajímalo nás, které z nabíze-ných variant budou mít větší pravděpodob-nost odchod do důchodu uspíšit a které„zpomalit“, přičemž jsme sledovali rozdílv představách o budoucnosti a vysvětleníodchodů již uskutečněných.5 Odpovědi zís-kané na tyto otázky jsou do značné míryhypotetického charakteru a popisují spíšepostoje než skutečné chování. Přesto věří-me, že nám mohou napovědět, jaké faktoryse podílí na rozhodování o časování odcho-du do důchodu, a které naopak mají v před-stavách našich respondentů menší význam.

Nejdříve se zaměříme na výpovědi sta-robních důchodců a jejich vysvětlení, co byze svého aktuálního pohledu hodnotili jakopobídku k setrvání na trhu práce a co je z nějnaopak „vytlačovalo“. Mezi nejčastěji uvá-děné důvody, které by podle vyjádřenínašich respondentů napomohly k jejichdelší pracovní aktivitě, patřily následujícísituace: mé děti potřebovaly finanční výpo-moc (36 %); snížila (by) se výše důchodu (34 %);zvýšily se mi náklady na bydlení (31%);potřeboval/a peníze (31 %); zvýšil se záko-nem stanovený věk odchodu do důchoduo 1 rok (23 %); měl/a výborný pracovní kolek-tiv (21 %); mohl/a si upravit pracovní dobunebo pracovní podmínky (20 %); nebyla bymožnost přivydělat si k důchodu (19 %)a mohl/a přejít do méně náročného zaměst-nání (19 %). Z výše uvedeného vyplývá, ženejvětším motivátorem byly finanční těž-kosti, a již seniora samotného, nebo jehoblízkých. Teprve poté přišly na řadu indiká-tory spojené s kvalitou zaměstnání. Přesto-že jsou až druhé, svoji nezastupitelnou roliv rozhodování hrají. Potvrdil by to i pohledna zvažované důvody u respondentů-důchodců, kteří skutečně později do svéhodůchodu odešli.

Tabulka č. 6: Okolnosti hrající roli při rozhodování dle hodnocení důchodu (sloupcová %)

Těšil(a) Formalita Přinucen Dá se Nepříjemný se okolnostmi zvyknout zážitek

Zákon - mám na to věk 52 51 31 47 27Zdravotní stav 16 9 23 16 30Psychická únava 9 2 4 3 2Nezaměstnanost, ztráta zaměstnání 6 8 13 6 14Možnost přivýdělku k důchodu 5 16 5 10 5Práce mě přestala bavit 4 4 3 3 0Tlak zaměstnavatele 3 4 12 10 16Rodinné okolnosti 2 2 7 1 2Potřeba změny v životě 2 1 1 1 0Finanční okolnosti 1 3 0 2 2Pracovní kolektiv 1 1 0 0 0Jiná okolnost 1 1 3 2 2

12VU_2cislo2013.qxd 9.4.2013 8:36 StrÆnka 6

FÓRUM sociální politiky 2/2013 7

Recenzované stati, studie, úvahy a analýzy

Při pohledu na ty respondenty, kteří jižmají status starobního důchodce a přitomdle vlastního vyjádření odcházeli do důcho-du dříve (N = 149), můžeme zjistit, že meziprvních pět faktorů, které respondenti uved-li jako důvod svého dřívějšího odchodu, pat-ří: výrazné zhoršení zdravotního stavu (75 %),ztráta zaměstnání (73 %), potřeba pečovato někoho z rodiny (65 %), bylo (by) jimnabídnuto vysoké odstupné (62 %)6 a mělimenší zdravotní komplikace (56 %).

Všechny sledované skupiny se tak sho-dují v tom, které situace (by) nejvýznamně-ji jejich odchod do důchodu uspíšily: ztrátazaměstnání, výrazné zhoršení zdravotníhostavu, potřeba pečovat o někoho z rodinya nabídka vysokého odstupného.7 Je zají-mavé, že časování odchodu do důchoduu partnerů (a již dřívější, či pozdější) bylovětšinou v obou námi sledovaných skupi-nách považováno za nerelevantní pro vlast-ní rozhodování respondenta. Že tento fak-tor vůbec nezvažovali (nebude zvažovat),uvedlo 68 % důchodců a 58 % nedůchodců.

V následujících dvou tabulkách jsou shr-nuty respondenty uvedené dopady jednotli-vých okolností na jejich rozhodování o časo-vání odchodu do důchodu. Tabulka č. 7 sivšímá rozdílných efektů na ženy a mužea tabulka č. 8 na osoby s nižším a vyššímvzděláním. V závorkách jsou vždy uvedenyprocentní podíly pro daný sloupec versuspodíl pro druhé pohlaví, resp. druhou vzdě-lanostní skupinu (např. nutnost naučit sezvládat nové technologie je pro 29 % ženfaktor, který přispívá k jejich dřívějšímuodchodu do důchodu, zatímco to stejnéplatí pouze pro 19 % mužů).

Shrnutí v tabulce č. 7 potvrzuje tradičnírozdělení pečovatelských rolí. Zatímco nut-nost péče tlačí ženy do dřívějšího důchodu,pro muže jako živitele je to častěji důvodprodloužené kariéry. Nutnost nacházet rov-nováhu mezi prací, pečovatelskou rolía vlastním důchodem je velmi nové téma,které si podle nás zasluhuje větší pozornostveřejnosti a tvůrců politik. Dochází zde totižk potenciálním konfliktům mezi politikouzvyšování podílu pracujících žen a zejménažen po rodičovské dovolené, což může vy-tvářet potřebu pečujících prarodičů, s politi-kou prodlužování pracovní kariéry staršíchžen a do třetice i se snahou minimalizovatposkytování institucionálních služeb prozávislé seniory (což považujeme za správ-né), kdy opět starší ženy hrají nezastupitel-nou roli v péči o dlouhověké rodiče. Kombi-nace těchto vlivů hrozí vznikem situace, kte-rou bychom mohli metaforicky nazvat „ber-mudským trojúhelníkem“, ve kterém se (pře-devším) ženy z příslovečné „sendvičovégenerace“ mohou ztrácet. Domníváme se pro-to, že je nezbytné začít tyto vlivy promýšletve vzájemném kontextu.

Zdá se, že vysokoškoláci více plánují od-chod v „páru“, zejména v případě prodlu-žování pracovní kariéry („uspišování“ od-chodu takto nefunguje), a že pro ně je prácevýznamným zdrojem financí, které jsoupotřeba, a už přímo, nebo jako prostředekpro „splnění snů“. To odráží silnou redistri-

buci v rámci důchodového systému. Vyso-koškoláci jsou častěji zastoupeni mezi vyš-šími příjmovými skupinami, v době dotazo-vání se jich také více dotýkal progresivně sesnižující náhradový poměr (Rabušic, 1995,2004). Výdělečná práce a prodlužování pra-covní kariéry byly pro tyto skupiny, mimojiné, nezbytností k udržení navyklého život-ního standardu.

Diskuse a závěry

Z našich výsledků vyplývá, že budoucídůchodci, i když mají do jisté míry odlišnoupředstavu o životě v důchodu, uvažujío podobných aspektech a rizicích jako dnešnístarobní důchodci, a stejné tlaky a problémy,s jakými se potýkali důchodci, ohrožují aktiv-ní stárnutí i dosud pracujících respondentů.

Tabulka č. 7: Faktory ovlivňující časování odchodu do důchodu pro muže a ženy

Tabulka č. 8: Faktory ovlivňující časování odchodu do důchodu pro osoby s vysoko-

školským a základním vzděláním

Ženy MužiDříve učit se nové technologie (29 vs. 19) ztráta zaměstnání (74 vs. 70)

odstupné 20 tis. (31 vs. 24)odstupné 100 tis. (65 vs. 57)narození vnoučete (20 vs. 10)potřeba pečovat o někoho z rodiny (72 vs. 60)špatný pracovní kolektiv (34 vs. 29)

Později finanční potřeba dětí (40 vs. 34) potřeba pečovat o někoho snížení výše důchodu (35 vs. 30) z rodiny (4 vs. 2)výborný pracovní kolektiv (25 vs. 22)

Zvažuje, narození vnoučete (24 vs. 19)ale nerozhodujeNezvažuje, finanční potřeba dětí (44 vs. 35)Nemění situaci snížení výše důchodu (42 vs. 33)

potřeba pečovat o někoho z rodiny (22 vs. 14)

Vyšší vzdělání Nižší vzděláníDříve výrazné zdravotní komplikace (76 vs. 70) potřeba peněz (9 vs. 1)

intenzivně se věnovat koníčkům drobné zdravotní komplikace (58 vs. 46)a zálibám (28 vs. 20) potřeba naučit se nové technologie

(48 vs. 12)zvýšení zákonem stanoveného důchodového věku (23 vs. 16)snížení zákonem stanoveného věku (32 vs. 26)zvýšila by se výše důchodu o stokoruny (32 vs. 15)odstupné 20 tis. (35 vs. 13)odstupné 100 tis. (59 vs. 50)

Později potřeba peněz (50 vs. 28) odstupné 100 tis. (16 vs. 8)finanční potřeba dětí (47 vs. 29)zvýšení nákladů na bydlení (39 vs. 33)touha splnit si sen (23 vs. 11)zvýšení zákonem stanoveného důchodového věku (31 vs. 19)možnost úpravy pracovních podmínek (25 vs. 19)nemožnost si přivydělat (21 vs. 16)možnost si dříve našetřit (9 vs. 5)partner(ka) „přesluhuje“ (17 vs. 8)výborný pracovní kolektiv (32 vs. 23)

Zvažuje, intenzivně se věnovat koníčkům finanční potřeba dětí (20 vs. 12)ale nerozhoduje a zálibám (24 vs. 18)

Nezvažuje, snížení zákonem stanoveného intenzivně se věnovat koníčkůmNemění situaci věku (41 vs. 33) a zálibám (56 vs. 46)

zvýšila by se výše důchodu o stokoruny (50 vs. 34)odstupné 20 tis. (60 vs. 36)odstupné 100 tis. (25 vs. 14)

Pozn.: V závorkách sloupcová procenta, srovnání mezi pohlavími.

Pozn.: V závorkách sloupcová procenta, srovnání mezi krajními vzdělanostními skupinami.

12VU_2cislo2013.qxd 9.4.2013 8:36 StrÆnka 7

8 FÓRUM sociální politiky 2/2013

Recenzované stati, studie, úvahy a analýzy

Naše zjištění nejsou nikterak šokující či ino-vativní – řada těchto rizik jsou „obvyklí pode-zřelí“ – nemoci, nezaměstnanost, tlaky pra-covního místa. Tyto analýzy však potvrzují, želidé jsou si vědomi systémových externaliti specifik pozdější životní fáze v kontexturodiny, partnerství, výkonu povolání, alenapříklad i spotřeby, které intervenují dojejich rozhodování a plánování tranzic mezipracovním trhem a důchodem. Již Blöndala Scorpeta (1999), kteří se zabývali podobný-mi otázkami, došli k závěru, že osoby, kteréjsou ve věku 55–64 let již v penzi, často sdíle-jí podobné charakteristiky: mají nižší stupeňdosaženého vzdělání, jsou to spíše zaměst-nanci než osoby samostatně výdělečně činnéa častěji se jedná o bývalé zaměstnancez výrobních sektorů národního hospodářství.V zemích OECD, na které aplikovali své ana-lýzy, také chyběla pozitivně motivující opatře-ní, například prodloužení aktivního zaměst-nání o další jeden rok nepřinášelo žádnévýrazné zvýšení penze a neosvobozovalo odplacení implicitních daní. Nejen tedy penali-zace brzkého odchodu z pracovního trhu, alei výrazná odměna za delší setrvání na němpodle Blöndala a Scorpety (1999) přispívák prodloužení aktivního pracovního života.Jako většina modelů má ale i tento svá úska-lí. Jak ukázaly naše závěry, stimuly pro uspí-

šení i oddálení odchodu do důchodu nejsouzdaleka pouze finančního rázu a jsou navíckontextuálně závislé. Navíc Gustman a Stein-meier (2009) v kontextu Spojených státůamerických odhadují, že legislativní změnymezi lety 1998 a 2004 přispěly k prodlouženíekonomické aktivity starších pracovníkůpouze zhruba z jedné šestiny. I v našichdatech primární relevanci legislativních pra-videl v oblasti důchodu uvádí necelá polovi-na dotázaných.

I když politická opatření tíhnou k jedno-duchým řešením, obáváme se, že v případětranzic z ekonomické aktivity do důchodujsou tyto nedostatkovým zbožím. Řešeníaspirující na politický konsenzus, ekono-mickou udržitelnost a sociální legitimitu semusí vypořádat jak se strukturálními fakto-ry, tak s individuálními preferencemi a oče-káváními současných i budoucích účastní-ků systému. A ty se mohou často lišit, jakjsme to viděli i v našich datech.

Starobní důchod zaujímá zhruba pětinuaž čtvrtinu života českých mužů i žen. V ide-álním případě by se mělo jednat o čas věno-vaný rozvoji vlastní osoby a sociálnímuživotu. Představa důchodového nicneděláníbyla pro velkou část respondentů nočnímůrou. Přesto velmi často důchodci hovoři-li o negativním vlivu odchodu do důchodu

na pocit užitečnosti a životního smyslu.Tento očividný rozpor je jedním z činitelůpřispívajících k pocitům nejistoty a ohrože-ní. Obavy z nedostatečné kvality této neza-nedbatelně dlouhé životní fáze podrývajíideu aktivního stárnutí ve všech významechtohoto termínu. Jedinci úzkostlivě chránícísvůj ideál pro život v důchodu mají tenden-ci chápat snahy např. o prodlužování dobypracovní aktivity jako ohrožení tohoto ideá-lu a k navrhovaným opatřením se staví pro-klamativně negativně, čímž komplikují adap-taci mechanismů na obranu proti „rizikům“populačního stárnutí v rámci existujícíhofungování systému. Roztáčí se tak pomysl-ný bludný kruh vzájemně provázaných pří-čin a následků. Pracovní trh, konkrétní pra-covní místo a rodina jsou jakousi arénou,v níž se tyto boje push a pull faktorů ode-hrávají. O vítězi zatím není rozhodnuto. Jevšak zřejmé, že veřejná politika musí dotohoto vyjednávání vstoupit způsobem,který zaručí vzájemnou konsenzuální sluči-telnost partikulárních zájmů jedinců a systé-mů a bude pracovat na odstranění systémo-vých rizik, která brání prožitku důstojnéhostáří, prožitého sice třeba v ekonomickéneaktivitě, ale hodnotně a přínosně nejenpro jedince, ale i pro stárnoucí společnostjako celek.

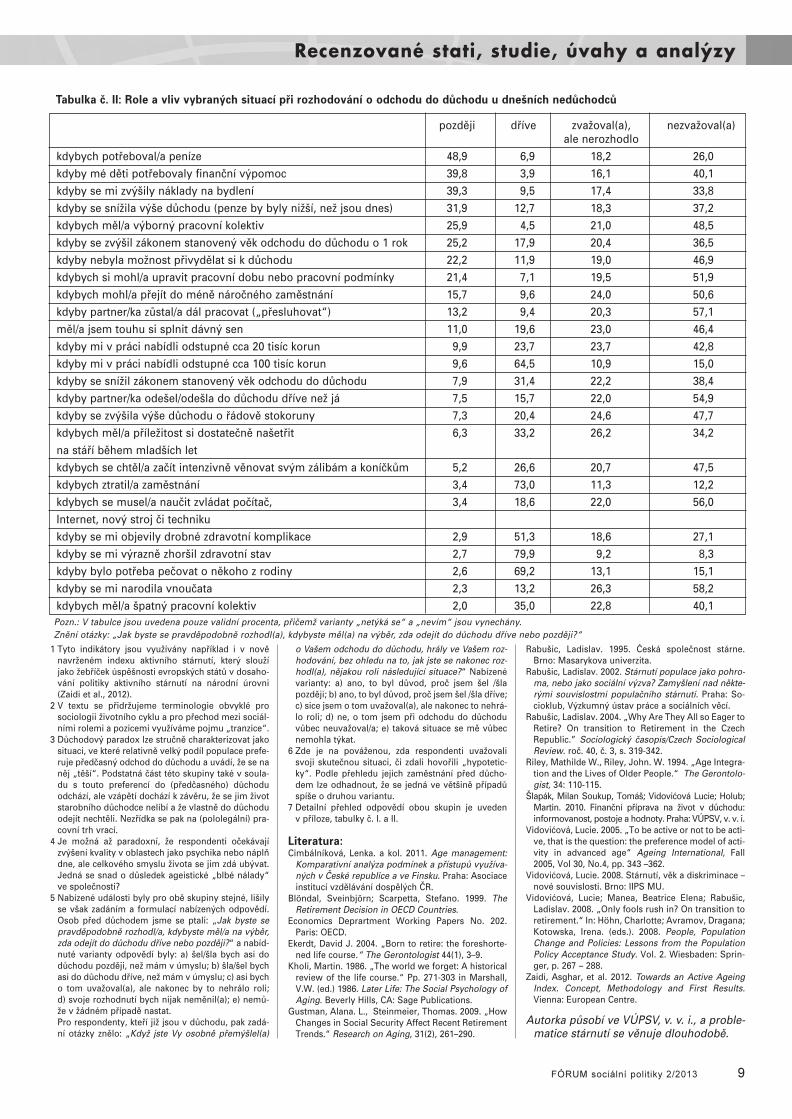

Tabulka č. I: Role a vliv vybraných situací při rozhodování o odchodu do důchodu u dnešních starobních důchodců

později dříve zvažoval(a), nezvažoval(a)ale nerozhodlo

mé děti potřebovaly finanční výpomoc 36,1 5,2 19,2 39,5snížila se výše důchodu (penze by byly nižší, než jsou dnes) 33,6 11,6 18,0 36,9zvýšily se mi náklady na bydlení 30,7 7,4 18,8 43,1potřeboval/a peníze 30,5 5,8 18,6 45,1zvýšil se zákonem stanovený věk odchodu do důchodu o 1 rok 23,0 16,8 20,2 40,0měl/a výborný pracovní kolektiv 20,7 4,5 20,7 54,1mohl/a si upravit pracovní dobu nebo pracovní podmínky 20,0 6,6 21,4 52,0nebyla možnost přivydělat si k důchodu 19,4 8,3 21,4 51,0mohl/a přejít do méně náročného zaměstnání 19,0 9,2 21,3 50,5zvýšila se výše důchodu o řádově stokoruny 12,6 19,6 24,0 43,8v práci mi nabídli odstupné cca 100 tisíc korun 11,0 60,9 12,6 15,6snížil se zákonem stanovený věk odchodu do důchodu 10,3 28,0 23,9 37,9měl/a jsem touhu si splnit dávný sen 9,9 12,8 21,7 55,6partner/ka zůstal/a dál pracovat („přesluhovat“) 8,0 6,2 17,8 68,0měl/a příležitost si dostatečně našetřit na stáří během mladších let 7,3 33,3 22,6 36,8v práci mi nabídli odstupné cca 20 tisíc korun 6,8 30,0 20,9 42,3partner/ka odešel/odešla do důchodu dříve než já 6,5 12,4 15,0 66,1musel/a se naučit zvládat počítač, Internet, nový stroj či techniku 4,9 27,1 18,7 49,3výrazně se mi zhoršil zdravotní stav 4,0 69,8 10,8 15,5objevily se mi drobné zdravotní komplikace 3,5 43,9 20,9 31,7ztratil/a zaměstnání 3,5 70,9 8,7 16,9bylo potřeba pečovat o někoho z rodiny 2,5 64,1 13,7 19,7chtěl/a jsem se začít intenzivně věnovat svým koníčkům 2,4 17,3 18,8 61,5narodila se mi vnoučata 2,3 15,5 20,6 61,5měl/a špatný pracovní kolektiv 2,2 30,0 22,5 45,4

Pozn.: V tabulce jsou uvedena pouze validní procenta, přičemž varianty „netýká se“ a „nevím“ jsou vynechány.Znění otázky: „Když jste Vy osobně přemýšlel(a) o Vašem odchodu do důchodu, hrály ve Vašem rozhodování, bez ohledu na to, jak jste se nakonec rozhodl(a), něja-kou roli následující situace?“

Příloha

12VU_2cislo2013.qxd 9.4.2013 8:36 StrÆnka 8

FÓRUM sociální politiky 2/2013 9

Recenzované stati, studie, úvahy a analýzy

1 Tyto indikátory jsou využívány například i v nověnavrženém indexu aktivního stárnutí, který sloužíjako žebříček úspěšnosti evropských států v dosaho-vání politiky aktivního stárnutí na národní úrovni(Zaidi et al., 2012).

2 V textu se přidržujeme terminologie obvyklé prosociologii životního cyklu a pro přechod mezi sociál-ními rolemi a pozicemi využíváme pojmu „tranzice“.

3 Důchodový paradox lze stručně charakterizovat jakosituaci, ve které relativně velký podíl populace prefe-ruje předčasný odchod do důchodu a uvádí, že se naněj „těší“. Podstatná část této skupiny také v soula-du s touto preferencí do (předčasného) důchoduodchází, ale vzápětí dochází k závěru, že se jim životstarobního důchodce nelíbí a že vlastně do důchoduodejít nechtěli. Nezřídka se pak na (pololegální) pra-covní trh vrací.

4 Je možná až paradoxní, že respondenti očekávajízvýšení kvality v oblastech jako psychika nebo náplňdne, ale celkového smyslu života se jim zdá ubývat.Jedná se snad o důsledek ageistické „blbé nálady“ve společnosti?

5 Nabízené události byly pro obě skupiny stejné, lišilyse však zadáním a formulací nabízených odpovědí.Osob před důchodem jsme se ptali: „Jak byste sepravděpodobně rozhodl/a, kdybyste měl/a na výběr,zda odejít do důchodu dříve nebo později?“ a nabíd-nuté varianty odpovědí byly: a) šel/šla bych asi dodůchodu později, než mám v úmyslu; b) šla/šel bychasi do důchodu dříve, než mám v úmyslu; c) asi bycho tom uvažoval(a), ale nakonec by to nehrálo roli; d) svoje rozhodnutí bych nijak neměnil(a); e) nemů-že v žádném případě nastat. Pro respondenty, kteří již jsou v důchodu, pak zadá-ní otázky znělo: „Když jste Vy osobně přemýšlel(a)

o Vašem odchodu do důchodu, hrály ve Vašem roz-hodování, bez ohledu na to, jak jste se nakonec roz-hodl(a), nějakou roli následující situace?“ Nabízenévarianty: a) ano, to byl důvod, proč jsem šel /šlapozději; b) ano, to byl důvod, proč jsem šel /šla dříve;c) sice jsem o tom uvažoval(a), ale nakonec to nehrá-lo roli; d) ne, o tom jsem při odchodu do důchoduvůbec neuvažoval/a; e) taková situace se mě vůbecnemohla týkat.

6 Zde je na pováženou, zda respondenti uvažovalisvoji skutečnou situaci, či zdali hovořili „hypotetic-ky“. Podle přehledu jejich zaměstnání před důcho-dem lze odhadnout, že se jedná ve většině případůspíše o druhou variantu.

7 Detailní přehled odpovědí obou skupin je uvedenv příloze, tabulky č. I. a II.

Literatura:Cimbálníková, Lenka. a kol. 2011. Age management:

Komparativní analýza podmínek a přístupů využíva-ných v České republice a ve Finsku. Praha: Asociaceinstitucí vzdělávání dospělých ČR.

Blöndal, Sveinbjörn; Scarpetta, Stefano. 1999. TheRetirement Decision in OECD Countries.

Economics Deprartment Working Papers No. 202.Paris: OECD.

Ekerdt, David J. 2004. „Born to retire: the foreshorte-ned life course.“ The Gerontologist 44(1), 3–9.

Kholi, Martin. 1986. „The world we forget: A historicalreview of the life course.“ Pp. 271-303 in Marshall,V.W. (ed.) 1986. Later Life: The Social Psychology ofAging. Beverly Hills, CA: Sage Publications.

Gustman, Alana. L., Steinmeier, Thomas. 2009. „HowChanges in Social Security Affect Recent RetirementTrends.“ Research on Aging, 31(2), 261–290.

Rabušic, Ladislav. 1995. Česká společnost stárne.Brno: Masarykova univerzita.

Rabušic, Ladislav. 2002. Stárnutí populace jako pohro-ma, nebo jako sociální výzva? Zamyšlení nad někte-rými souvislostmi populačního stárnutí. Praha: So-cioklub, Výzkumný ústav práce a sociálních věcí.

Rabušic, Ladislav. 2004. „Why Are They All so Eager toRetire? On transition to Retirement in the CzechRepublic.” Sociologický časopis/Czech SociologicalReview. roč. 40, č. 3, s. 319-342.

Riley, Mathilde W., Riley, John. W. 1994. „Age Integra-tion and the Lives of Older People.“ The Gerontolo-gist, 34: 110-115.

Šlapák, Milan Soukup, Tomáš; Vidovićová Lucie; Holub;Martin. 2010. Finanční příprava na život v důchodu:informovanost, postoje a hodnoty. Praha: VÚPSV, v. v. i.

Vidovićová, Lucie. 2005. „To be active or not to be acti-ve, that is the question: the preference model of acti-vity in advanced age“ Ageing International, Fall2005, Vol 30, No.4, pp. 343 –362.

Vidovićová, Lucie. 2008. Stárnutí, věk a diskriminace –nové souvislosti. Brno: IIPS MU.

Vidovićová, Lucie; Manea, Beatrice Elena; Rabušic,Ladislav. 2008. „Only fools rush in? On transition toretirement.“ In: Höhn, Charlotte; Avramov, Dragana;Kotowska, Irena. (eds.). 2008. People, PopulationChange and Policies: Lessons from the PopulationPolicy Acceptance Study. Vol. 2. Wiesbaden: Sprin-ger, p. 267 – 288.

Zaidi, Asghar, et al. 2012. Towards an Active AgeingIndex. Concept, Methodology and First Results.Vienna: European Centre.

Autorka působí ve VÚPSV, v. v. i., a proble-matice stárnutí se věnuje dlouhodobě.

Tabulka č. II: Role a vliv vybraných situací při rozhodování o odchodu do důchodu u dnešních nedůchodců

později dříve zvažoval(a), nezvažoval(a)ale nerozhodlo

kdybych potřeboval/a peníze 48,9 6,9 18,2 26,0kdyby mé děti potřebovaly finanční výpomoc 39,8 3,9 16,1 40,1kdyby se mi zvýšily náklady na bydlení 39,3 9,5 17,4 33,8kdyby se snížila výše důchodu (penze by byly nižší, než jsou dnes) 31,9 12,7 18,3 37,2kdybych měl/a výborný pracovní kolektiv 25,9 4,5 21,0 48,5kdyby se zvýšil zákonem stanovený věk odchodu do důchodu o 1 rok 25,2 17,9 20,4 36,5kdyby nebyla možnost přivydělat si k důchodu 22,2 11,9 19,0 46,9kdybych si mohl/a upravit pracovní dobu nebo pracovní podmínky 21,4 7,1 19,5 51,9kdybych mohl/a přejít do méně náročného zaměstnání 15,7 9,6 24,0 50,6kdyby partner/ka zůstal/a dál pracovat („přesluhovat“) 13,2 9,4 20,3 57,1měl/a jsem touhu si splnit dávný sen 11,0 19,6 23,0 46,4kdyby mi v práci nabídli odstupné cca 20 tisíc korun 9,9 23,7 23,7 42,8kdyby mi v práci nabídli odstupné cca 100 tisíc korun 9,6 64,5 10,9 15,0kdyby se snížil zákonem stanovený věk odchodu do důchodu 7,9 31,4 22,2 38,4kdyby partner/ka odešel/odešla do důchodu dříve než já 7,5 15,7 22,0 54,9kdyby se zvýšila výše důchodu o řádově stokoruny 7,3 20,4 24,6 47,7kdybych měl/a příležitost si dostatečně našetřit 6,3 33,2 26,2 34,2na stáří během mladších letkdybych se chtěl/a začít intenzivně věnovat svým zálibám a koníčkům 5,2 26,6 20,7 47,5kdybych ztratil/a zaměstnání 3,4 73,0 11,3 12,2kdybych se musel/a naučit zvládat počítač, 3,4 18,6 22,0 56,0Internet, nový stroj či technikukdyby se mi objevily drobné zdravotní komplikace 2,9 51,3 18,6 27,1kdyby se mi výrazně zhoršil zdravotní stav 2,7 79,9 9,2 8,3kdyby bylo potřeba pečovat o někoho z rodiny 2,6 69,2 13,1 15,1kdyby se mi narodila vnoučata 2,3 13,2 26,3 58,2kdybych měl/a špatný pracovní kolektiv 2,0 35,0 22,8 40,1

Pozn.: V tabulce jsou uvedena pouze validní procenta, přičemž varianty „netýká se“ a „nevím“ jsou vynechány.Znění otázky: „Jak byste se pravděpodobně rozhodl(a), kdybyste měl(a) na výběr, zda odejít do důchodu dříve nebo později?“

12VU_2cislo2013.qxd 9.4.2013 8:36 StrÆnka 9

10 FÓRUM sociální politiky 2/2013

Recenzované stati, studie, úvahy a analýzy

Důchodová reforma v ČR po roce 2010

Cílem příspěvku je analyzovat důchodovou reformu v ČR po roce 2010. Důchodová reforma v ČR nabrala nové tempo.

Bezděkova komise doporučila povinné spoření ve fondech. Ústavní soud rozhodl, že občané s vyššími příjmy během

pracovní kariéry mají dostávat vyšší důchody. Vláda reagovala malou novelou zákona o důchodovém pojištění a záro-

veň připravila velkou důchodovou reformu, která zavádí opt-out, by� v poměrně skromném měřítku. Politická rizika

současné důchodové reformy jsou nemalá. Česká vláda provádí opt-out v okamžiku, kdy od něj okolní státy pomalu

ustupují. Lidé dosti citlivě vnímají problémy, které jsou s reformou ve střední Evropě spjaty. Skutečná důchodová

reforma by měla být rozpočtově neutrální, tj. nevytvářet nové důchodové schodky – a� už explicitní nebo implicitní.

Proto by se měly postupně upravovat parametry průběžného systému. V současné době se nabízí zvyšování věku pro

odchod do důchodu a snižování podílu průměrný důchod/mzda.

Marek Loužek

Státní důchody pro všechny se beroujako samozřejmost. V historickém kontextujde však o unikátní projekt, který se odpůvodního záměru a podoby razantně pro-měnil. Samotné slovní spojení „důchodo-vé pojištění“ je sporné. Pojištění má sloužitjako ochrana proti náhlé nepříjemné udá-losti, třeba havárii. Pravděpodobnost, ženarazíme autem do stromu, je však poměr-ně malá, zatímco důchodu se dnes dožíva-jí téměř všichni.

Český důchodový systém byl dlouhodvoupilířový, přičemž prvním pilířem bylstátní průběžný systém a druhým pilířemdobrovolné penzijní připojištění se státnímpříspěvkem. Po mnohaletých debatách sevláda rozhodla zavést třetí (v terminologiiSvětové banky druhý) pilíř soukromého spo-ření do fondů. Je důchodová reforma reál-ná? Nepřevyšují možná rizika její přínosy?

Okolo důchodové reformy se vytvářejíočekávání, která se při nejlepší vůli nemo-hou naplnit. Řada lidí věří, že jim reformapřinese slušné důchody, že budou do prů-běžného systému odvádět méně peněza že penzijní fondy jim zajistí bezpečné ulo-žení peněz s vysokým výnosem. Ani jedenz těchto mýtů se nemusí naplnit. Dokoncei konzervativní strany nemají odvahu řícicelou pravdu.

Cílem stati je prozkoumat provedenídůchodové reformy v ČR po roce 2010.Analýzou klíčových dokumentů a politic-kých rozhodnutí chce posoudit, nakolikjsou naděje vkládané do důchodové refor-my realistické. Jako metody používá pře-devším deskripci přijatých opatření vedou-cích k důchodové reformě, kterou doplňu-je o prvky deskriptivní analýzy a kompara-ce některých názorů na důchodovou refor-mu.

První část příspěvku popisuje doporuče-ní druhé Bezděkovy komise, druhá analy-zuje nález Ústavního soudu k důchodům,třetí se zabývá malou důchodovou refor-mou. Ve čtvrté části je načrtnuta velkádůchodová reforma, v páté části je pakrozebráno stanovisko prezidenta republikyk důchodové reformě a šestá část upozor-ňuje na politická rizika důchodové reformy.

Doporučení druhé Bezděkovykomise

Český důchodový systém byl dosud slo-žen ze dvou pilířů: první představujepovinné, státem organizované a spravova-né, průběžně financované důchodovépojištění, druhý pilíř naplňuje dobrovolnésoukromé penzijní připojištění se státnímpříspěvkem (Vostatek, 1998; Holman,2005). Světová banka v 90. letech tlačila nazřízení tří pilířů důchodového systému(Kotlikoff, 1996; Mitchell - Zeldes, 1996).České vlády dlouho odolávaly (Marek,2008). Teprve po roce 2010 se začínají dítzásadní změny.

V lednu 2010 byl založen ministry finan-cí a práce a sociálních věcí poradnía expertní sbor pro důchodovou reformu(PES) se záměrem aktualizovat projekcivývoje státního důchodového systému,kterou dříve zpracovala první Bezděkovakomise z let 2004–2005, a doporučit změnyv důchodovém systému, které by jej učini-ly středně- a dlouhodobě odolnějším vůčirůzným rizikům (Závěrečná zpráva PES,červen 2010).

Nová projekce vývoje státního důchodo-vého pilíře (PAYG) potvrdila trendy zjiště-né v předchozích letech. PAYG je podlepracovní a expertní skupiny v dnešní

podobě a parametrech dlouhodobě neudr-žitelný a vyústí do schodků kolem 4 % HDPročně. Pro zajištění finanční rovnováhyPAYG a plné krytí jeho budoucích závazkůzdroji je nezbytné pokračovat v postup-ných parametrických úpravách. Občané byse na ně měli připravit.

Na základě kalkulací dospěla pracovnía expertní skupina k jednoznačnému závě-ru, že český důchodový systém si vyžadu-je reformu, která povede k jeho vyšší di-verzifikaci, rozpočtové udržitelnosti, spra-vedlivějšímu rozložení mezigeneračníhobřemene v čase a jistému zvýšení zásluho-vosti. PES připomněla, že klíčovým před-pokladem pro úspěšnou důchodovoureformu bude nalezení společensko-poli-tické shody nad její podobou a následněstabilita zvoleného řešení a jeho paramet-rů v čase (Závěrečná zpráva PES, 2011).

Základní varianta projekce důchodové-ho systému byla založena na několikapředpokladech: legislativa zůstane zafixo-vána ve stavu platném k 1. lednu 2010;důchodový věk by se zvyšoval podle nove-ly z roku 2008, tj. cíl dosáhnout jak u mužů,tak u žen s jedním dítětem důchodový věk65 let kolem roku 2030; valorizace důcho-dů by probíhala jen na úrovni zákonnéhominima (inflace + třetina růstu průměrnéreálné mzdy); parametry důchodovéhovzorce (redukční hranice, základní výměra)by se indexovaly podle průměrné mzdy.

Za uvedených předpokladů by se ročníschodek průběžného systému bez dalšíchzměn propadl po roce 2035 z ročníchschodků na úrovni 1 % HDP až na 4 % HDPpo roce 2050. Jedna třetina výdajů nadůchody by tak nebyla pokryta pojistným.Celkový kumulovaný dluh průběžnéhosystému po roce 2050 by přesáhl 50 %HDP a v roce 2065 by přesáhl 100 % HDP(Závěrečná zpráva PES, 2011, s. 5).

Za slabé stránky průběžného systémupovažuje Bezděkova komise skutečnost, žesliby budoucím důchodcům nejsou dosta-tečně pokryty zdroji, což přináší nejistotua rizika jak občanům, tak státu; občanémají nízké povědomí o nedostatečnémdlouhodobém krytí závazků systému; defi-citní financování PAYG prohlubuje mezige-nerační nespravedlnost; příjmová solidari-ta (redistribuce) dosahuje v PAYG velmi

2005 2006 2007 2008 2009 2010

Počet důchodců celkem 2 645 100 2 683 784 2 719 161 2 754 011 2 790 391 2 819 093

Počet starobních důchodců 1 961 870 1 995 350 2 028 865 2 066 005 2 108 368 2 260 032

Počet poplatníků pojistného 4 788 289 4 848 236 4 880 187 4 978 920 4 905 021 5 011 797

Počet poplatníků na 1 důchodce 1,81 1,80 1,79 1,80 1,76 1,78

Počet poplatníků na 1 star. důchodce 2,44 2,43 2,40 2,41 2,33 2,22

Tabulka č. 1: Počet důchodců a poplatníků pojistného v letech 2005–2010

Pramen: Česká správa sociálního zabezpečení

12VU_2cislo2013.qxd 9.4.2013 8:36 StrÆnka 10

FÓRUM sociální politiky 2/2013 11

Recenzované stati, studie, úvahy a analýzy

vysokých hodnot. Za silné stránky PAYGpovažuje omezení rizika chudoby u dů-chodců, tradici a důvěru veřejnosti, para-metrické úpravy umožňující zajistit dlou-hodobou udržitelnost (Závěrečná zprávaPES, 2011, s. 6).

Pokud jde o parametrické změny PAYG,doporučila druhá Bezděkova komise po-kračování v postupném zvyšování důcho-dového věku, aby se v roce 2030 sjednoti-la věková hranice pro odchod do důchodujak mužů, tak žen. Od roku 2015 navrhlazrušit doživotní výplaty vdovských a vdo-veckých důchodů (toto opatření by senedotklo důchodů přiznaných do té doby).Navrhovala také snížit pojistnou sazbu 28 %o pět procentních bodů na 23 % a výpadekkompenzovat sjednocením sazeb DPH naúrovni 19 %.

PES se dále jednomyslně shodla na závě-ru, že kvůli větší diverzifikaci a posílenízásluhovosti by bylo žádoucí vytvořit druhýfondový pilíř. Většina členů komise byla prodruhý pilíř, kam by šla 3 % z 23% sazbypojistného (do prvního státního pilíře by takplynulo 20 % hrubé mzdy). Účast v oboureformovaných pilířích by byla povinná provšechny osoby mladší 40 let s tím, že dů-chod z prvního pilíře se těmto lidem úměr-ně zkrátí. Naspořené prostředky ve druhémpilíři by byly vyplaceny formou doživotníanuity. Osoby starší 40 let v okamžiku star-tu reformy by zůstaly plně v PAYG (Závě-rečná zpráva PES, 2011, s. 15).

PES se nepřiklonila k variantě opt-outdůchodové reformy, protože se obávala,že by velká část obyvatel pravděpodobněnevstoupila do druhého pilíře. Pro fondo-vý druhý pilíř navrhovala Bezděkova komi-se využít již vybudovanou institucionálníinfrastrukturu (reformované penzijní fon-dy, pojišovny, investiční společnosti apod.).Stát by nastavil takovou míru regulace,která by zajistila vysokou míru bezpečnos-ti důchodových úspor a spolehlivé výnosypři využití různých investičních strategiípodle zájmů účastníků.

Menšinová varianta řešení (kterou repre-zentoval pouze jeden člen komise) by po-jistnou sazbu v průběžném systému sníži-la na 23 %. Druhý pilíř by provozovaly re-formované penzijní fondy. Přímá podporaod státu by dosahovala 3 % pojistného zapředpokladu, že účastník bude spořit mini-málně stejnou částku. Na tuto státní pod-poru by se aplikoval strop jako v průběž-ném pilíři do výše trojnásobku průměrnémzdy. Vstup do druhého pilíře by byl dobro-volný.

Doporučení druhé Bezděkovy komisebylo poměrně ambiciózní: předpokládalosnížení sazby sociálního pojištění na 23 %a možnost převést tři procentní bodyz těchto 23 % do soukromých penzijníchfondů. Bezděkova komise měla pro svůjnávrh své důvody, ale jedna věc je něcoteoreticky navrhnout a druhá je nést za topolitickou odpovědnost. Omezené rozpo-čtové možnosti přiměly vládu, že zvoliladaleko umírněnější variantu opt-out (Jaho-da, Špalek, 2009).

Nález Ústavního soudu o důchodech

Důchodovou reformu v ČR po roce 2010významně ovlivnil nález Ústavního souduk právu na přiměřené hmotné zabezpečeníz 23. března 2010 (Pl. ÚS 8/07), který vyšel vesbírce zákonů č. 135/2010 Sb. Stěžoval si bý-valý soudce, jemuž byl přiznán k 1. 2. 2006plný invalidní důchod ve výši 13 346 Kč,a to na to, že celková výše přiznanéhodůchodu činí pouze 19 % z jeho předchozí-ho příjmu, což nepovažuje za přiměřenéhmotné zabezpečení. Ustanovení § 15 o re-dukčních hranicích zákona o důchodovémpojištění podle stěžovatele nemůže obstáta je neústavní, poněvadž jsou tímto usta-novením poškozeni pojištěnci s vyššímipříjmy.

Navrhovatel připomněl, že podle názvuzákona o důchodovém pojištění se jednáo pojištění, tedy právní institut, který v kaž-dém právním státě má svůj ustálenýobsah. Se zaplaceným pojistným by sepodle něj mělo zacházet jako s pojistným,nikoli jako s daní. Aplikací zejména druhéredukční hranice dochází k podstatnémusnížení výpočtového základu, aniž by bylazřejmá úvaha zákonodárce o legitimnímcíli a smyslu takové právní úpravy.

Předmětem přezkumu Ústavního soudubyla otázka, zda poměr mezi výší příjmu,pojistného na důchodové pojištění a výšídůchodu za stávající právní úpravy napl-ňuje ústavní požadavek „přiměřenosti“hmotného zabezpečení na stáří a nezaklá-dá namítanou nerovnost účastníků důcho-dového pojištění. Ústavní soud uznává, žev průběžných systémech není předpokla-dem existence přímé vazby mezi výšízaplaceného pojistného a výší v budoucnupobírané dávky. I v průběžném systémumůže být míra ekvivalence přiznané dávkya předchozího příjmu v době ekonomickéaktivity vyšší i nižší.