· visi bank indonesia . menjadi lembaga bank sentral yang dapat dipercaya (kredibel) secara...

TRANSCRIPT

KAJIAN EKONOMI REGIONAL PROVINSI JAWA BARAT

TRIWULAN IV-2010

KANTOR BANK INDONESIA BANDUNG

Kantor Bank Indonesia Bandung Jl. Braga No. 108 BANDUNG Telp : 022 – 4230223 Fax : 022 – 4214326

Visi Bank Indonesia Menjadi lembaga bank sentral yang dapat dipercaya (kredibel) secara nasional maupun internasional melalui penguatan nilai-nilai strategis yang dimiliki serta pencapaian inflasi yang rendah dan stabil. Misi Bank Indonesia Mencapai dan memelihara kestabilan nilai rupiah melalui pemeliharaan kestabilan moneter dan pengembangan stabilitas sistem keuangan untuk pembangunan nasional jangka panjang yang berkesinambungan. Nilai-nilai Strategis Bank Indonesia Nilai-nilai yang menjadi dasar organisasi, manajemen dan pegawai untuk bertindak atau berperilaku yaitu kompetensi, integritas, transparansi, akuntabilitas dan kebersamaan. Visi Kantor Bank Indonesia Bandung Menjadi Kantor Bank Indonesia yang dapat dipercaya di daerah melalui peningkatan peran dalam menjalankan tugas-tugas Bank Indonesia yang diberikan. Misi Kantor Bank Indonesia Bandung Mendukung pencapaian kebijakan Bank Indonesia di bidang moneter, perbankan dan sistem pembayaran secara efisien dan optimal serta memberikan saran kepada Pemda & lembaga terkait lainnya di daerah dalam rangka mendukung pembangunan ekonomi daerah. Tugas Pokok Bank Indonesia Bandung adalah sebagai berikut : 1. Memberikan masukan kepada Kantor Pusat tentang kondisi ekonomi dan keuangan daerah di

wilayah kerjanya; 2. Melaksanakan kegiatan operasional sistem pembayaran tunai dan/atau non tunai sesuai dengan

kebutuhan ekonomi daerah di wilayah kerjanya; 3. Melaksanakan pengawasan terhadap perbankan di wilayah kerjanya; 4. Memberikan saran kepada Pemerintah Daerah mengenai kebijakan ekonomi daerah, yang

didukung dengan penyediaan informasi berdasarkan hasil kajian yang akurat; 5. Mengelola sumber daya internal yang dibutuhkan sebagai faktor pendukung terlaksananya fungsi-

fungsi utama.

Halaman ini sengaja dikosongkan

KATA PENGANTAR

Puji syukur kami panjatkan kepada Tuhan Yang Maha Esa, atas limpahan rahmat dan karunia-

Nya, buku “Kajian Ekonomi Regional Provinsi Jawa Barat Triwulan IV-2010” ini akhirnya dapat

diselesaikan.

Perekonomian Jawa Barat pada triwulan IV-2010 secara umum masih kondusif. Pertumbuhan

ekonomi pada triwulan IV-2010 mencapai 4,5%. Dari sisi permintaan, perlambatan disebabkan

tingginya realisasi impor ke Jawa Barat serta melambatnya konsumsi pemerintah. Namun demikian,

perlambatan pertumbuhan lebih lanjut dapat diredam dengan masih meningkatnya pertumbuhan

konsumsi rumah tangga, investasi, maupun ekspor. Sementara itu, dari sisi penawaran, perlambatan

disebabkan oleh kontraksi yang terjadi pada sektor industri pengolahan, terutama pada industri

makanan dan minuman serta tekstil. Secara keseluruhan tahun 2010, perekonomian Jawa Barat dapat

tumbuh sebesar 6,09%. Dari sisi harga, laju inflasi Jawa Barat relatif rendah dan menjadi sumber yang

mampu menahan inflasi nasional tidak meningkat sangat tinggi.

Sementara itu, kondisi dan ketahanan perbankan di Jawa Barat masih menunjukkan

penguatan. Hal ini tercermin dari pertumbuhan berbagai indikator perbankan, seperti aset, dana pihak

ketiga, dan outstanding kredit, yang terus mengalami peningkatan. Di sisi lain, efisiensi BPR juga turut

membaik dengan risiko kredit dan likuiditas yang masih kuat.

Dari sisi keuangan daerah, realisasi penerimaan, baik APBN maupun APBD di Jawa Barat,

mengalami peningkatan selama triwulan IV-2010. Adapun penerimaan pemerintah pusat meningkat

terutama pada pos Pajak Penghasilan, Pajak Pertambahan Nilai, dan Pajak Bumi dan Bangunan,

sementara penerimaan Pemerintah Provinsi terutama bersumber dari Pajak Kendaraan Bermotor serta

Bea Balik Nama Kendaraan Bermotor. Sementara itu, dari sisi belanja, realisasi belanja Pemerintah

Pusat dan Provinsi di Jawa Barat mengalami peningkatan pada proyek infrastruktur jalan (Jalan Tol

Bogor Ring Road, Jalan Tol Cisumdawu, jalan pintas Cibungur Tanjungrasa), fly over (Lippo Village,

Merak dan Balaraja), irigasi (DAS Citarum) dan waduk (Jatigede).

Di sisi tenaga kerja, perekonomian ekonomi Jawa Barat dalam tiga tahun terakhir mampu

menyerap tenaga kerja relatif siginifikan. Setiap satu persen pertumbuhan PDRB Jawa Barat secara

rata-rata selama 3 tahun terakhir mampu menyerap tenaga kerja sebanyak 197 ribu orang. Sementara

itu, dari sisi kesejahteraan masyarakat Jawa Barat juga diperkirakan meningkat.

Uraian di atas merupakan hasil analisa kami terhadap berbagai data dan informasi, yang selain

berasal dari Bank Indonesia, laporan perbankan, serta hasil-hasil survei yang dilakukan oleh Kantor

Bank Indonesia Bandung, juga kami peroleh dari berbagai pihak, seperti Pemerintah Provinsi Jawa

Barat, dinas-dinas terkait, Badan Pusat Statistik Jawa Barat, BULOG Divre III Jawa Barat, Direktorat

Jenderal Pajak Jawa Barat I, Asosiasi Pertekstilan Indonesia (API), Asosiasi Persepatuan Indonesia

(APRISINDO), PT. Angkasa Pura II, PT. Jasa Marga, serta PT. Kereta Api. Sehubungan dengan hal

tersebut, dalam kesempatan ini, perkenankanlah kami mengucapkan terima kasih yang sebesar-

besarnya kepada pihak-pihak tersebut yang telah membantu penyusunan buku ini.

v

Kami menyadari bahwa cakupan serta kualitas data dan informasi yang disajikan dalam buku

ini masih perlu terus disempurnakan. Oleh karena itu, kami sangat mengharapkan kritik dan saran

membangun dari semua pihak yang berkepentingan dengan buku ini. Kiranya kerjasama yang sangat

baik dengan berbagai pihak selama ini dapat terus ditingkatkan di masa yang akan datang.

Akhir kata, kami berharap semoga buku ini dapat bermanfaat bagi pembaca. Semoga Tuhan

Yang Maha Esa senantiasa melimpahkan ridha-Nya dan melindungi setiap langkah kita.

Bandung, 8 Februari 2011

Lucky Fathul A.H.

Pemimpin

vi

DAFTAR ISI Kata Pengantar ....................................................................................................................... v Daftar Isi ................................................................................................................................. vii Daftar Tabel............................................................................................................................ ix Daftar Grafik........................................................................................................................... x Tabel Indikator Ekonomi Jawa Barat........................................................................................ xiii RINGKASAN EKSEKUTIF .......................................................................................................... 1 BAB 1 KONDISI MAKRO EKONOMI REGIONAL ........................................................................... 7

1. Sisi Permintaan.................................................................................................................. 9 1.1. Konsumsi ................................................................................................................ 10 1.2. Investasi .................................................................................................................. 12 1.3. Ekspor Impor ........................................................................................................... 15

2. Sisi Penawaran............ ...................................................................................................... 17 2.1. Sektor Pertanian......................................................................................................... 18 2.2. Sektor Industri Pengolahan......................................................................................... 19 2.3. Sektor Perdagangan, Hotel dan Restoran.................................................................... 23 2.4. Sektor Pengangkutan dan Komunikasi ....................................................................... 24 2.5. Sektor Bangunan/Konstruksi ...................................................................................... 26 2.6. Sektor Lainnya ........................................................................................................... 26

BAB 2 PERKEMBANGAN INFLASI DAERAH ........................................................................... 29

1. Perkembangan Inflasi ....... ................................................................................................ 31 1.1. Inflasi Menurut Kelompok Barang dan Jasa .............................................................. 32

Inflasi Tahunan.......................................................................................................... 32 Inflasi Triwulanan..................................................................................................... 33

1.2. Inflasi Menurut Kota ................................................................................................ 35 2. Faktor-Faktor Yang Mempengaruhi Inflasi........ .................................................................. 42

2.1. Fundamental............................................................................................................... 42 Eksternal ................................................................................................................. 42

Ekspektasi Inflasi .............................................................................. ....................... 44 Interaksi Permintaan dan Penawaran ....................................................................... 45

2.2. Non Fundamental....................................................................................................... 45 Volatile Foods ........................................................................................................... 45 Administered price .................................................................................................... 46

Boks 1. Tingginya Kenaikan Harga Cabai ......................................................................... 48 BAB 3 PERKEMBANGAN PERBANKAN DAERAH .................................................................. 51

1. Struktur Perbankan di Jawa Barat ..................................................................................... 53 2. Bank Umum Konvensional .................................................................................................. 53

2.1. Pendanaan dan Risiko Likuiditas .................................................................................. 53 Perkembangan Dana Pihak Ketiga ................................................................................. 53 Risiko Likuiditas ........................................................................................................... 55

2.2. Perkembangan Kredit dan Risikonya ........................................................................... 55 Perkembangan Kredit ................................................................................................. 55 Risiko Kredit ............................................................................................................... 58

3. Bank Umum Syariah .......................................................................................................... 58 4. Bank Perkreditan Rakyat ................................................................................................... 59

BAB 4 KEUANGAN DAERAH............................... ................................................................. 61 1. Pendapatan Pemerintah di Jawa Barat................ ....................................................... 63 1.1. Pendapatan Pemerintah Pusat di Daerah ..................................................................... 63 1.2. Pendapatan Pemerintah Provinsi.................................................................................. 64 2. Belanja Daerah.................................................................................................................... 65

2.1. Belanja APBN di Jawa Barat ......................................................................................... 65 Belanja Dana Tugas Pembantuan ................................................................................ 66

vii

Belanja Dana Dekonsentrasi ...................................................................................... 66 2.2. Belanja APBD Provinsi Jawa Barat................................................................................ 67

BAB 5 PERKEMBANGAN SISTEM PEMBAYARAN ..................................................................... 69

1. Pengedaran Uang Kartal..................................................................................................... 71 1.1. Aliran Uang Kartal Masuk/Keluar (Inflow/Outflow) ...................................................... 71 1.2. Penyediaan Uang Kartal Layak Edar ............................................................................ 73 1.3. Uang Palsu ................................................................................................................. 74

2. Sistem Pembayaran Non Tunai............................................................................................ 74 2.1 Kliring Lokal................................................................................................................ 75 2.2 Real Time Gross Settlement (RTGS).............................................................................. 75

BAB 6 PERKEMBANGAN KETENAGAKERJAAN DAN KESEJAHTERAAN MASYARAKAT DAERAH............. 77

1. Ketenagakerjaan ................................................................................................................ 79 Keadaan Ketenagakerjaan Jawa Barat ..................................................................... ........... 79

2. Kesejahteraan..................................................................................................................... 81

BAB 7 PROSPEK PEREKONOMIAN DAERAH .......................................................................................... 83 1. Prospek Ekonomi Makro..................................................................................................... 85 2. Prakiraan Inflasi .................................................................................................................. 86 Boks 2. Kondisi Bahan Pangan Dapat Memenuhi Demand Jawa Barat di Awal Tahun 2011 ........ 88

LAMPIRAN............................................................................................................................................... 99 DAFTAR ISTILAH ...................................................................................................................................... 104

viii

DAFTAR TABEL

Tabel 1.1. Pertumbuhan Ekonomi Tahunan Provinsi Jawa Barat dari Sisi Permintaan (yoy) ................ 10 Tabel 1.2. Proyek Infrastruktur di Jawa Barat ........................................................ 14 Tabel 1.3. Pertumbuhan Nilai Ekspor Berdasarkan Benua Asal Pembeli............................................. 16 Tabel 1.4. Pertumbuhan Ekonomi Tahunan Provinsi Jawa Barat-Sisi

Penawaran.................................................................................... .................................. 17 Tabel 1.5. Indikator Perhotelan di Jawa Barat................................................................................... 24 Tabel 1.6. Jumlah Kendaraan yang Melintasi 12 Gerbang Tol di Jawa Barat..................................... 25 Tabel 1.7. Jumlah Penumpang Kereta Api di Jawa Barat .................................................................. 25 Tabel 1.8. Pemakaian Listrik di Jawa Barat (juta kwh)....................................................................... 27 Tabel 2.1. Inflasi Tahunan Jawa Barat Menurut Kelompok Barang dan Jasa (%) ............................... 33 Tabel 2.2. Inflasi Triwulanan Jawa Barat Menurut Kelompok Barang dan Jasa (%) ........................... 34 Tabel 2.3. Inflasi Triwulanan di Jawa Barat Menurut Kota & Kelompok Barang dan Jasa Triwulan IV-

2010 (qtq, %)................................................................................................................. 36 Tabel 2.4. Inflasi Tahunan Kota Bandung Menurut Kelompok Barang dan Jasa ................................ 36 Tabel 2.5. Inflasi Tahunan Kota Bekasi Menurut Kelompok Barang dan Jasa .................................... 37 Tabel 2.6. Inflasi Tahunan Kota Depok Menurut Kelompok Barang dan Jasa .................................... 38 Tabel 2.7. Inflasi Tahunan Kota Bogor Menurut Kelompok Barang dan Jasa..................................... 39 Tabel 2.8. Inflasi Tahunan Kota Cirebon Menurut Kelompok Barang dan Jasa.................................. 40 Tabel 2.9. Inflasi Tahunan Kota Sukabumi Menurut Kelompok Barang dan Jasa............................... 41 Tabel 2.10. Inflasi Tahunan Kota Tasikmalaya Menurut Kelompok Barang dan Jasa............................ 42

Tabel 3.1. Perkembangan Kredit per Kota/Kab di Jawa Barat ........................................................... 57 Tabel 3.2. Perkembangan Jumlah Kantor BPR Jawa Barat ........................................................... 60 Tabel 3.3. Perkembangan Indikator Kinerja BPR Jawa Barat ........................................................... 60 Tabel 4.1. Perkembangan Pendapatan Pemerintah Pusat di Wilayah Direktorat Jenderal Pajak Jawa

Barat I………………………………………………………….......... .................................... 64 Tabel 4.2. Perkembangan Pendapatan Pemerintah Provinsi Jawa Barat ............................................ 64 Tabel 4.3. Perkembangan Penerimaan Pajak Pemerintah Provinsi Jawa Barat.................................... 65 Tabel 4.4. Anggaran dan Realisasi 5 Daerah Penerima Dana Tugas Bantuan Terbesar....................... 66 Tabel 4.5. Realisasi Belanja Dinas Provinsi Jawa Barat....................................................................... 66 Tabel 4.6. Realisasi Belanja Dinas Bina Marga Provinsi Jawa Barat .................................................... 66

Tabel 5.1. Perkembangan Outflow Uang Kertas dan Uang Logam melalui KBI Bandung. ................. 73 Tabel 5.2. Perkembangan Transaksi Kliring Lokal di Jawa Barat........................................................ 75 Tabel 6.1. Penduduk Bekerja Berdasarkan Lapangan PekerjaanUtama.............................................. 80 Tabel 6.2. Nilai Tukar Petani Per Sub Sektor di Jawa Barat (2007=100) ............................................ 82

ix

DAFTAR GRAFIK

Grafik 1.1. Pertumbuhan Ekonomi Provinsi Jawa Barat (yoy) .............................................................. 9 Grafik 1.2. Indeks Keyakinan Konsumen ........................................................................................... 10 Grafik 1.3. Komponen Indeks Kondisi Ekonomi Saat Ini ..................................................................... 11 Grafik 1.4. Komponen Indeks Ekspektasi........................................................................................... 11 Grafik 1.5. Indeks Penjualan Eceran.................................................................................... ............... 11 Grafik 1.6. Indeks Penjualan Makanan dan Minuman........................................................................ 11 Grafik 1.7. Konsumsi Listrik Rumah Tangga....................................................................................... 11 Grafik 1.8. Kredit Konsumsi .............................................................................................................. 12 Grafik 1.9. Impor Barang Konsumsi................................................................................................... 12 Grafik 1.10. Nilai Tukar Petani............................................................................................................. 13 Grafik 1.11. Realisasi Investasi di Jawa Barat Berdasarkan Nilai Proyek ................................................. 13 Grafik 1.12. Realisasi Investasi di Jawa Barat Berdasarkan Jumlah Proyek ............................................. 13 Grafik 1.13. Distribusi Realisasi Investasi di Jawa Barat Berdasarkan Kabupaten/Kota ........................... 13 Grafik 1.14. Indeks Penjualan Bahan Konstruksi .................................................................................. 13 Grafik 1.15. Penjualan Semen di Jawa Barat........................................................................................ 14 Grafik 1.16. Impor Barang Modal........................................................................................................ 14 Grafik 1.17. Nilai Ekspor Jawa Barat.................................................................................................... 15 Grafik 1.18. Volume Ekspor Jawa Barat............................................................................................... 15 Grafik 1.19. Pangsa Nilai Produk Ekspor Jawa Barat ............................................................................ 16 Grafik 1.20. Nilai dan Volume Ekspor TPT ........................................................................................... 16 Grafik 1.21. Nilai dan Volume Ekspor Alat Telekomunikasi .................................................................. 16 Grafik 1.22. Nilai dan Volume Ekspor Mesin Elektrik........................... ................................................. 16 Grafik 1.23. Nilai dan Volume Ekspor Kendaraan................................................................................. 16 Grafik 1.24. Nilai Ekspor Jawa Barat Berdasarkan Benua Pembeli........................... .............................. 17 Grafik 1.25. Volume Ekspor Jawa Barat............................................................................................... 17 Grafik 1.26. Nilai Impor Jawa Barat ..................................................................................................... 18 Grafik 1.27. Produksi Padi Sawah dan Ladang di Jawa Barat................................................................ 18 Grafik 1.28. Luas Panen Padi Sawah dan Ladang di Jawa Barat............................................................ 18 Grafik 1.29. Luas Panen Padi di Jawa Barat ......................................................................................... 19 Grafik 1.30. Konsumsi Listrik Industri .................................................................................................. 21 Grafik 1.31. Penjualan Motor Nasional ................................................................................................ 21 Grafik 1.32. Penjualan Mobil Nasional................................................................................................. 21 Grafik 1.33. Nilai Ekspor Kendaraan..................................................................... ............................... 21 Grafik 1.34. Volume Ekspor Kendaraan............................................................................................... 22 Grafik 1.35. Produksi Kendaraan Bermotor ......................................................................................... 23 Grafik 1.36. Indeks Penjualan Makanan dan Minuman ....................................................... ................ 23 Grafik 1.37. Arus Bongkar Muat Pelabuhan Cirebon ........................................................................... 24 Grafik 1.38. Perkembangan Wisatawan Mancanegara yang Berkunjung ke Jawa Barat........................ 24 Grafik 1.39. Asal Wisatawan Mancanegara yang Berkunjung ke Jawa Barat ........................................ 24 Grafik 1.40. Jumlah Penumpang Domestik dan Internasional di Bandara Husein Sastranegara ............. 25 Grafik 1.41. Penyaluran Kredit oleh Bank Umum di Jawa Barat ke Sektor Pengangkutan, Gudang, dan

Komunikasi ..................................................................................................................... 25 Grafik 1.42. Penyaluran Kredit Oleh Bank Umum di Jawa Barat ke Sektor Konstruksi........................... 26 Grafik 1.43. Penyaluran Kredit Oleh Bank Umum di Jawa Barat ke Sektor Listrik, Gas, dan Air Bersih ... 26 Grafik 2.1. Inflasi Bulanan (mtm) Jawa Barat dan Nasional................................................................. 31 Grafik 2.2. Inflasi Tahunan Jawa Barat dan Nasional.......................................................................... 32 Grafik 2.3. Inflasi Triwulanan Jawa Barat dan Nasional ...................................................................... 32 Grafik 2.4. Inflasi Tahunan dan Andil Inflasi Jawa Barat Menurut Kelompok Barang dan Jasa

Triwulan IV-2010............................................................................................................. 33

x

Grafik 2.5. Inflasi Triwulanan dan Andil Inflasi Jawa Barat Menurut Kelompok Barang dan Jasa Triwulan IV-2010 ............................................................................................................ 34

Grafik 2.6. Inflasi Tahunan Jawa Barat Menurut Kota ...................................................................... 35 Grafik 2.7. Inflasi Tahunan Kota Bandung ........................................................................................ 36 Grafik 2.8. Perkembangan Inflasi Kota Bandung............................................................................... 37 Grafik 2.9. Inflasi Tahunan Kota Bekasi............................................................................................. 37 Grafik 2.10. Perkembangan Inflasi Kota Bekasi ................................................................................... 38 Grafik 2.11. Inflasi Tahunan Kota Depok ............................................................................................ 38 Grafik 2.12. Perkembangan Inflasi Kota Depok................................................................................... 39 Grafik 2.13. Inflasi Tahunan Kota Bogor ............................................................................................. 39 Grafik 2.14. Perkembangan Inflasi Kota Bogor.................................................................................... 40 Grafik 2.15. Inflasi Tahunan Kota Cirebon .......................................................................................... 40 Grafik 2.16. Perkembangan Inflasi Kota Cirebon................................................................................. 41 Grafik 2.17. Inflasi Tahunan Kota Sukabumi ....................................................................................... 41 Grafik 2.18. Inflasi Kota Sukabumi ..................................................................................................... 41 Grafik 2.19. Inflasi Tahunan Kota Tasikmalaya.................................................................................... 42 Grafik 2.20. Perkembangan Inflasi Kota Tasikmalaya .......................................................................... 42 Grafik 2.21. Laju Inflasi di Negara Mitra Dagang................................................................................. 43 Grafik 2.22. Perkembangan Kurs Rupiah ............................................................................................ 43 Grafik 2.23. Perkembangan Harga Emas dan Minyak Dunia di Pasar Internasional............................... 43 Grafik 2.24. Perkembangan Harga Gula di Pasar Internasional ............................................................ 44 Grafik 2.25. Ekspektasi Konsumen Terhadap Barang dan Jasa di Kota Bandung.................................. 44 Grafik 2.26. Ekspektasi Pedagang Eceran Terhadap Barang dan Jasa di Kota Bandung ........................ 44 Grafik 2.27. Utilisasi Kapasitas Sektor Ekonomi................................................................................... 45 Grafik 2.28. Andil Inflasi Kelompok Komoditas Bahan Makanan ......................................................... 45 Grafik 2.29. Awareness Masyarakat ................................................................................................... 46 Grafik 2.30. Peningkatan Pengeluaran Rumah Tangga........................................................................ 46

Grafik 3.1. Perkembangan Aset Perbankan di Jawa Barat ................................................................. 53 Grafik 3.2. Porsi DPK per Jenis ......................................................................................................... 53 Grafik 3.3. Perkembangan DPK per Jenis di Jawa Barat..................................................................... 53 Grafik 3.4. Porsi DPK per Kelompok Bank di Jawa Barat.................................................................... 54 Grafik 3.5. Perkembangan DPK berdasarkan Kelompok Bank di Jawa Barat ...................................... 54 Grafik 3.6. Perkembangan Nilai Tukar Rupiah .......................................................................... 54 Grafik 3.7. Porsi DPK per Jenis Valuta .................................................................................... 54 Grafik 3.8. Perkembangan DPK per Jenis Valuta ............................................................................... 54 Grafik 3.9. Perkembangan Risiko Likuiditas......................................... .............................................. 55 Grafik 3.10. Porsi Kredit Per Jenis Penggunaan ................................................................................... 55 Grafik 3.11. Perkembangan Kredit Per Jenis Penggunaan ................................................................... 55 Grafik 3.12. Porsi Kredit Per Sektor Ekonomi ...................................................................................... 56 Grafik 3.13. Perkembangan Kredit Per Sektor Ekonomi ...................................................................... 56 Grafik 3.14. Porsi Kredit Per Kelompok Bank ...................................................................................... 56 Grafik 3.15. Perkembangan Kredit Per Kelompok Bank....................................................................... 56 Grafik 3.16. Perkembangan Kredit UMKM di Jawa Barat .................................................................... 57 Grafik 3.17. Porsi Kredit UMKM per Jenis Penggunaan di Jawa Barat.................................................. 57 Grafik 3.18. Perkembangan NPL......................................................................................................... 58 Grafik 3.19. Perkembangan Dana Pihak Ketiga Perbankan Syariah di Jawa Barat................................. 58 Grafik 3.20. Perkembangan Pembiayaan Perbankan Syariah di Jawa Barat .......................................... 58 Grafik 3.21. Perkembangan FDR Perbankan Syariah di Jawa Barat ...................................................... 58 Grafik 3.22. Perkembangan NPF Perbankan Syariah di Jawa Barat....................................................... 59 Grafik 3.23. Perkembangan Aset BPR Jawa Barat................................................................................ 59 Grafik 3.24. Perkembangan DPK dan Kredit BPR di Jawa Barat ........................................................... 59 Grafik 3.25. Perkembangan BOPO BPR di Jawa Barat.......................................................................... 60 Grafik 4.1. Perkembangan Dana Perimbangan Daerah Jawa Barat .................................................... 65

Grafik 5.1. Perkembangan Inflow dan Outflow Uang Kartal di Jawa Barat ........................................ 72 Grafik 5.2. Perkembangan PTTB Kantor Bank Indonesia Bandung ..................................................... 73 Grafik 5.3. Proposi Outflow Berdasarkan Bilyet Pecahan Uang ........................................................ 74

xi

xii

Grafik 5.4. Proposi PTTB Berdasarkan Bilyet Pecahan Uang ........................................................ 74 Grafik 5.5. Perkembangan Transaksi BI-RTGS Di Jawa Barat ........................................................ 76

Grafik 6.1. Perkembangan Ketenagakerjaan di Jawa Barat ................................................................ 79 Grafik 6.2. Rata-rata Peningkatan Penyerapan Tenaga Kerja Akibat Pertumbuhan PDRB 1%.............. 80 Grafik 6.3. SBT Indikator Jumlah Tenaga Kerja .................................................................................. 81 Grafik 6.4. Indeks Penghasilan ......................................................................................................... 81

Grafik 7.1. Indeks Keyakinan Konsumen ........................................................................................... 85 Grafik 7.2. Impor Barang Modal........................................................................................................ 85 Grafik 7.3. Ekspektasi Konsumen Terhadap Harga Barang dan Jasa di Kota Bandung ........................ 86 Grafik 7.4. Kapasitas Terpakai Sektor Ekonomi di Jawa Barat ............................................................ 86

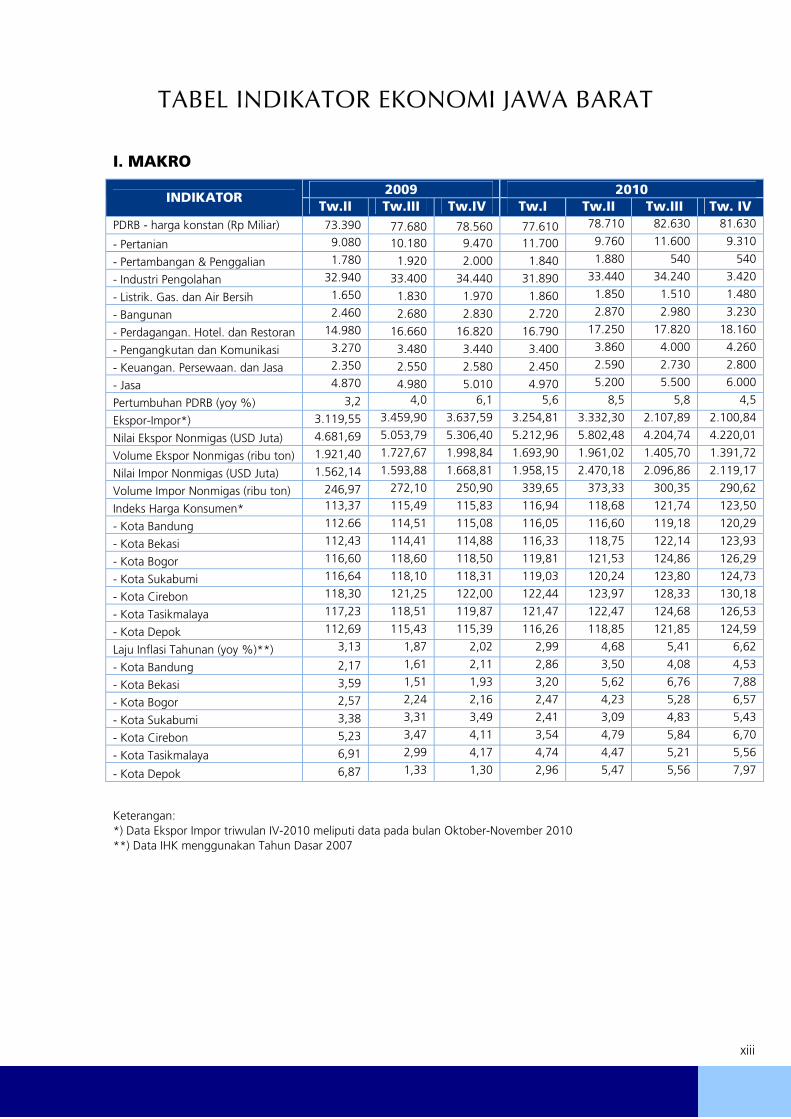

TABEL INDIKATOR EKONOMI JAWA BARAT I. MAKRO

2009 2010 INDIKATOR Tw.II Tw.III Tw.IV Tw.I Tw.II Tw.III Tw. IV

PDRB - harga konstan (Rp Miliar) 73.390 77.680 78.560 77.610 78.710 82.630 81.630

- Pertanian 9.080 10.180 9.470 11.700 9.760 11.600 9.310

- Pertambangan & Penggalian 1.780 1.920 2.000 1.840 1.880 540 540

- Industri Pengolahan 32.940 33.400 34.440 31.890 33.440 34.240 3.420

- Listrik. Gas. dan Air Bersih 1.650 1.830 1.970 1.860 1.850 1.510 1.480

- Bangunan 2.460 2.680 2.830 2.720 2.870 2.980 3.230

- Perdagangan. Hotel. dan Restoran 14.980 16.660 16.820 16.790 17.250 17.820 18.160

- Pengangkutan dan Komunikasi 3.270 3.480 3.440 3.400 3.860 4.000 4.260

- Keuangan. Persewaan. dan Jasa 2.350 2.550 2.580 2.450 2.590 2.730 2.800

- Jasa 4.870 4.980 5.010 4.970 5.200 5.500 6.000

Pertumbuhan PDRB (yoy %) 3,2 4,0 6,1 5,6 8,5 5,8 4,5

Ekspor-Impor*) 3.119,55 3.459,90 3.637,59 3.254,81 3.332,30 2.107,89 2.100,84

Nilai Ekspor Nonmigas (USD Juta) 4.681,69 5.053,79 5.306,40 5.212,96 5.802,48 4.204,74 4.220,01

Volume Ekspor Nonmigas (ribu ton) 1.921,40 1.727,67 1.998,84 1.693,90 1.961,02 1.405,70 1.391,72

Nilai Impor Nonmigas (USD Juta) 1.562,14 1.593,88 1.668,81 1.958,15 2.470,18 2.096,86 2.119,17

Volume Impor Nonmigas (ribu ton) 246,97 272,10 250,90 339,65 373,33 300,35 290,62

Indeks Harga Konsumen* 113,37 115,49 115,83 116,94 118,68 121,74 123,50

- Kota Bandung 112.66 114,51 115,08 116,05 116,60 119,18 120,29

- Kota Bekasi 112,43 114,41 114,88 116,33 118,75 122,14 123,93

- Kota Bogor 116,60 118,60 118,50 119,81 121,53 124,86 126,29

- Kota Sukabumi 116,64 118,10 118,31 119,03 120,24 123,80 124,73

- Kota Cirebon 118,30 121,25 122,00 122,44 123,97 128,33 130,18

- Kota Tasikmalaya 117,23 118,51 119,87 121,47 122,47 124,68 126,53

- Kota Depok 112,69 115,43 115,39 116,26 118,85 121,85 124,59

Laju Inflasi Tahunan (yoy %)**) 3,13 1,87 2,02 2,99 4,68 5,41 6,62

- Kota Bandung 2,17 1,61 2,11 2,86 3,50 4,08 4,53

- Kota Bekasi 3,59 1,51 1,93 3,20 5,62 6,76 7,88

- Kota Bogor 2,57 2,24 2,16 2,47 4,23 5,28 6,57

- Kota Sukabumi 3,38 3,31 3,49 2,41 3,09 4,83 5,43

- Kota Cirebon 5,23 3,47 4,11 3,54 4,79 5,84 6,70

- Kota Tasikmalaya 6,91 2,99 4,17 4,74 4,47 5,21 5,56

- Kota Depok 6,87 1,33 1,30 2,96 5,47 5,56 7,97

Keterangan: *) Data Ekspor Impor triwulan IV-2010 meliputi data pada bulan Oktober-November 2010 **) Data IHK menggunakan Tahun Dasar 2007

xiii

II. PERBANKAN

xiv

Keterangan: *) Konsep kredit MKM pada tahun 2009 adalah berdasarkan plafon kredit sedangkan 2010 menurut jenis usahanya **) Data Laporan Bank Umum per Desember 2010

III. SISTEM PEMBAYARAN

Keterangan: *) Data Sistem Pembayaran BI Bandung per Desember 2010

Tw.I Tw.II Tw.III Tw.IV Tw.I Tw.II Tw.III Tw.IV*Transaksi Tunai Posisi Kas gabungan (Rp Triliun) 5,77 7,42 6,65 4,1 5,49 3,67 6,05 3,6Inflow (Rp Triliun) 7,02 3,34 3,71 6 6,72 5 8,22 5,97Outflow (Rp Triliun) 0,81 2,01 3,14 2,05 0,8 2,18 5,09 3,14Transaksi Non Tunai BI-RTGS Nominal Transaksi BI-RTGS (Rp Triliun) 130,57 138,64 169,98 188,69 202,65Volume Transaksi BI-RTGS 188.863 196.533 232.945 238.919 252.006 274.959 291.564 308140Rata-rata Harian Nominal Transaksi BI-RTGS (Rp Triliun) 2,18 2,24 2,57 2,37 2,48 2,74 3,04 3,07Rata-rata Harian Volume Transaksi BI-RTGS 3.148 3.170 3.757 3.854 4.131 4.435 4.703 4.669 Kliring Nominal Perputaran Kliring (Rp Triliun) 28,3 30,0 30,8 31,7 31,1 32,1 33,8 33,8 Volume Perputaran Kliring 1.365.045 1.373.134 1.393.539 1.395.897 1.428.796 1.468.878 1.475.903 1.328.202 Rata-rata Harian Nominal Transaksi Kliring (Rp Triliun) 0,48 0,48 0,49 0,50 0,51 0,52 0,55 0,51 Rata-rata Harian Volume Transaksi Kliring 23.136 22.147 22.120 22.157 23.423 23.692 23.805 20.124

2009 2010Indikator

159,53 147,18 151,19

Tw.I Tw.II Tw.III Tw.IV Tw.I Tw.II Tw.III Tw.IV**A Bank Umum Konvensional1 Total Aset 162.80 170.85 178.02 181.92 187.08 197.78 210.61 210.852 DPK 123.03 126.97 129.53 133.28 146.76 158.91 163.23 178.05

- Giro 27.48 27.61 27.14 25.32 27.70 32.99 31.71 31.54 - Tabungan 41.63 45.06 47.31 53.05 58.26 63.22 66.81 74.21 - Deposito 53.91 54.31 55.08 54.91 60.80 62.69 64.72 72.31

3 Kredit berdasarkan lokasi proyek 167.13 171.39 174.16 181.41 180.28 193.30 207.34 210.84- Investasi 24.28 24.25 24.74 27.05 27.51 28.23 30.19 32.25- Modal Kerja 79.79 81.36 81.55 83.16 80.59 81.87 92.29 94.95- Konsumsi 63.06 65.77 67.87 71.2 77.10 79.45 84.85 83.64

4 Kredit berdasarkan lokasi kantor cabang 87.58 95.46 98.77 102.62 111.45 118.71 123.54 130.97- Investasi 9.18 9.50 9.69 10.36 12.15 13.38 13.21 14.51 - Modal Kerja 39.39 44.00 44.95 46.69 49.50 52.33 55.93 60.62 - Konsumsi 39.02 1.96 45.57 49.80 53.00 54.40 55.83

5 LDR 71.19 75.18 76.25 77.00 75.94 74.70 75.68 73.56 6 Rasio NPL Gross 3.99 3.91 3.82 3.38 3.42 3.35 3.51 3.05 7 Kredit MKM * 75.57 75.39 76.23 76.04 38.93 42.72 30.49 29.86B Bank Umum Syariah1 DPK 4.09 4.49 4.61 4.63 5.29 6.84 7.87 9.35 2 Pembiayaan berdasarkan lokasi kantor cabang 3.41 3.53 3.83 3.91 4.07 5.85 6.74 7.81 3 FDR 119.91 127.39 120.23 118.32 130.19 117.03 116.65 119.76C BPR Konvensional1 Aset 6.25 6.53 6.71 7.09 7.35 7.63 8.04 8.482 DPK 4.42 4.65 4.80 5.10 5.38 5.56 5.78 6.06

- Tabungan 0.97 1.03 1.04 1.16 1.27 1.25 1.26 1.39- Deposito 3.46 3.61 3.77 3.94 4.11 4.31 4.53 4.67

3 Kredit berdasarkan lokasi kantor cabang 4.52 4.62 4.75 4.84 5.01 5.36 5.65 5.86

2009IndikatorNo.

2010

4 44.13

RINGKASAN EKSEKUTIF

1

RINGKASAN EKSEKUTIF

RINGKASAN EKSEKUTIF

2

RINGKASAN EKSEKUTIF

PERKEMBANGAN EKONOMI MAKRO

Perekonomian Jawa Barat tumbuh melambat

Perekonomian Jawa Barat pada triwulan IV-2010 mengalami pertumbuhan sebesar 4,5% (yoy), atau melambat apabila dibandingkan dengan periode sebelumnya yang tumbuh sebesar 5,82%.

Dari sisi permintaan, perlambatan dipicu oleh tingginya realisasi impor

Dari sisi permintaan, perlambatan pertumbuhan ekonomi disebabkan oleh tingginya realisasi impor ke Jawa Barat serta melambatnya konsumsi pemerintah. Namun demikian, perlambatan pertumbuhan lebih lanjut dapat diredam dengan masih meningkatnya pertumbuhan konsumsi rumah tangga, investasi, maupun ekspor.

Dari sisi penawaran, sumber perlambatan laju

pertumbuhan ekonomi berasal dari menurunnya

kinerja sektor industri pengolahan

Dari sisi penawaran, perlambatan disebabkan oleh turunnya kinerja sektor industri pengolahan, karena turunnya kinerja industri makanan dan minuman serta tekstil. Di sisi lain, sektor Perdagangan, Hotel, dan restoran (PHR) dan sektor pertanian tumbuh meningkat sehingga mampu meredam perlambatan pertumbuhan ekonomi.

PERKEMBANGAN INFLASI

Laju inflasi masihmengalami

peningkatan

Selama triwulan IV-2010 laju inflasi Jawa Barat meningkat, yakni dari 5,4% menjadi 6,6%. Namun demikian, secara bulanan, laju inflasi menunjukkan tren yang melambat sehingga akumulasi kenaikan laju inflasi (ytd) dapat sedikit teredam.

Tekanan inflasi terutama berasal dari kenaikan harga sebagian besar

kelompok barang/jasa

Tekanan inflasi yang terjadi bersumber dari kenaikan harga pada sebagian besar kelompok barang/jasa, terutama dipicu oleh inflasi kelompok bahan makanan. Berdasarkan faktor penyebabnya, volatile foods merupakan penyebab utama naiknya laju inflasi sementara, pengaruh faktor fundamental relatif tidak terlalu memberikan tekanan yang kuat terhadap harga. Meskipun laju inflasi Jawa Barat meningkat, namun lebih rendah dibandingkan inflasi nasional.

PERKEMBANGAN PERBANKAN

Kondisi perekonomian yang masih baik

mendukung kinerja perbankan pada periode

laporan

Intermediasi perbankan meningkat yakni dengan pertumbuhan hingga akhir tahun sebesar 27% dengan risiko kredit yang terjaga (5,3%). Sementara itu, pertumbuhan DPK juga tumbuh dengan laju yang lebih tinggi (33,6%) dibandingkan dengan penyaluran kredit. Kinerja kredit BPR juga cukup baik, yakni tumbuh 21%. Pada periode laporan, efisiensi BPR membaik dari 74,5% menjadi 73,4% sementara risiko kredit dan likuiditas juga masih kuat, sebagaimana yang diindikasikan oleh indikator NPL sebesar (7,28%) dan CAR sebesar 21,4%. Dengan demikian, ketahanan perbankan pada triwulan IV-2010 masih cukup kuat.

PERKEMBANGAN KEUANGAN DAERAH

Penerimaan pemerintah pusat dan provinsi di Jawa

Barat mengalami peningkatan

Realisasi penerimaan, baik APBN maupun APBD di Jawa Barat, mengalami peningkatan selama triwulan IV-2010. Penerimaan pajak pemerintah pusat tumbuh menjadi 14,6% terutama pada pos Pajak Penghasilan, Pajak Pertambahan Nilai, dan Pajak Bumi dan Bangunan. Sementara itu, penerimaan Pemerintah Provinsi juga mengalami peningkatan yang bersumber dari Pajak Kendaraan Bermotor dan Bea Balik Nama Kendaraan Bermotor.

Kinerja realisasi belanja infastruktur membaik

Meski belanja pemerintah pusat maupun provinsi di Jawa Barat masih terbatas yakni dalam kisaran 85% menjadi 90% akibat gangguan cuaca serta terkendalanya penyerahan belanja bantuan, pembiayaan kepada

3

RINGKASAN EKSEKUTIF

proyek infrastruktur membaik dibandingkan periode sebelumnya. Pembangunan jalan dan jembatan, irigrasi serta waduk berjalan dengan bak karena proses pelaksanaan kegiatan yang lebih cepat dari tahun sebelumnya serta penggunaan Layanan Pengadaan Secara Elektronik (LPSE) dalam proses lelang.

PERKEMBANGAN SISTEM PEMBAYARAN

Transaksi sistem pembayaran non tunai di

Jawa Barat masih mengalami kenaikan

Transaksi sistem pembayaran tunai di Jawa Barat selama triwulan IV-2010 secara umum mengalami penurunan, ditunjukkan dengan perkembangan indikator net inflow yang turun dari sebesar Rp3,13 triliun pada triwulan III-2010 menjadi Rp2,83 triliun pada triwulan IV-2010. Di sisi lain, sistem pembayaran non tunai, terutama transaksi RTGS, mengalami kenaikan sebesar 7,4% selama triwulan IV-2010. Sosialisasi yang dilakukan oleh Bank Indonesia untuk mengetahui ciri-ciri keaslian uang rupiah dan cara perlakuan uang rupiah sangat diperlukan untuk mengurangi tingkat pemalsuan uang dan memperpanjang umur uang kartal.

PERKEMBANGAN KETENAGAKERJAAN DAN KESEJAHTERAAN

Penyerapan tenaga kerja di Jawa Barat diindikasikan

terus meningkat

Kondisi ketenagakerjaan di Jawa Barat diperkirakan semakin menunjukkan perbaikan yang ditunjukkan dengan penurunan tingkat pengangguran terbuka dari 10,96% pada Agustus 2009 menjadi 10,33% pada Agustus 2010 seiring dengan membaiknya perekonomian Jawa Barat selama tahun 2009 hingga 2010. Kondisi tersebut terindikasikan oleh meningkatnya penyerapan tenaga kerja, sebagai dampak dari masih kondusifnya perekonomian pada beberapa sektor perekonomian utama di Jawa Barat.

Dalam rentang waktu 3 tahun, perekonomian Jawa Barat mampu menyerap tenaga kerja secara signifikan. Setiap satu persen pertumbuhan PDRB secara rata-rata mampu menyerap tenaga kerja sebanyak 190 ribu orang.

Kondisi kesejahteraan di Jawa Barat mengalami

peningkatan.

Kondisi kesejahteraan masyarakat Jawa Barat juga membaik sebagaimana peningkatan Nilai Tukar Petani (NTP) Jawa Barat dari 99,8 pada periode sebelumnya menjadi 101,4 pada triwulan IV-2010 seiring perbaikan kondisi ketenagakerjaan. Kesejahteraan diperkirakan mengalami peningkatan, sebagaimana tercermin dari masih optimisnya Indeks Penghasilan masyarakat serta meningkatnya Nilai Tukar Petani di Jawa Barat selama triwulan IV-2010.

PROSPEK PEREKONOMIAN

Laju pertumbuhan ekonomi Jawa Barat pada

triwulan I-2011 diperkirakan mengalami

peningkatan

Pertumbuhan ekonomi Jawa Barat sampai dengan akhir tahun 2010 diperkirakan akan semakin menguat. Setelah tumbuh melambat pada laju 4,5% (yoy) pada triwulan IV-2010, pertumbuhan ekonomi pada triwulan IV-2010 diperkirakan akan mengalami peningkatan, yang berada pada kisaran 5,8-6,4%. Dari sisi permintaan, relatif tingginya pertumbuhan masih disumbang oleh peningkatan konsumsi rumah tangga dan kenaikan investasi. Sementara itu, dari sisi sektoral, ketiga sektor dominan di Jawa Barat, meliputi sektor industri pengolahan, PHR, dan pertanian, diperkirakan mengalami peningkatan pada triwulan I-2011 dibandingkan triwulan sebelumnya.

4

RINGKASAN EKSEKUTIF

Dari sisi harga, inflasi Jawa Barat pada triwulan I-2011

diperkirakan cenderung menurun dengan kisaran

6,0%-6,8%

Pada periode laporan, laju inflasi Jawa Barat diperkirakan relatif terkendali. Faktor penyebab turunnya laju inflasi Jawa Barat antara lain adalah Terjaganya laju inflasi Jawa Barat disebabkan oleh terjaganya ekspektasi inflasi masyarakat, respon sektoral yang cukup baik dalam mengantisipasi kenaikan permintaan domestik, nilai tukar rupiah yang terjaga, serta harga volatile foods yang relatif stabil. Namun demikian, kondisi eksternal yang belum stabil menjadi risiko tekanan inflasi (upside risk) pada triwulan I-2011.

5

RINGKASAN EKSEKUTIF

6

Halaman ini sengaja dikosongkan

BAB 1. KONDISI MAKRO EKONOMI REGIONAL

7

,

BAB 1 KONDISI MAKRO EKONOMI REGIONAL

BAB 1. KONDISI MAKRO EKONOMI REGIONAL

8

BAB 1. KONDISI MAKRO EKONOMI REGIONAL

9

Perekonomian Jawa Barat tumbuh melambat selama triwulan IV-2010. Setelah peningkatan laju

pertumbuhan yang tinggi pada periode sebelumnya, pertumbuhan ekonomi Jawa Barat pada triwulan

IV-2010 tumbuh melambat dengan pertumbuhan sebesar 4,5% (yoy). Dari sisi permintaan,

melambatnya perekonomian Jawa Barat dikarenakan tingginya realisasi impor ke Jawa Barat serta

melambatnya konsumsi pemerintah. Di sisi penawaran, melambatnya perekonomian disebabkan oleh

melambatnya kinerja sektor industri pengolahan. Sementara meningkatnya sektor Perdagangan, Hotel,

dan Restoran (PHR) dan sektor pertanian mampu menahan perlambatan pertumbuhan pada triwulan

IV-2010.

Secara keseluruhan tahun, pertumbuhan ekonomi Jawa Barat mencapai 6,09% tidak berbeda

dibandingkan pertumbuhan nasional yang mencapai 6,1%. Relatif kuatnya pertumbuhan

tersebut terutama bersumber dari tingginya pertumbuhan triwulan II-2010 yang mencapai 8,5%.

Pertumbuhan pada triwulan II-2010 tersebut merupakan pertumbuhan tertinggi yang pernah dicapai

oleh Jawa Barat dalam periode tiga tahun terakhir.

1. Sisi Permintaan

Membaiknya komponen permintaan agregat didorong oleh peningkatan konsumsi rumah

tangga, dan investasi di Jawa Barat pada triwulan IV-2010 (Tabel 1.1). Peningkatan terbesar

komponen permintaan agregat terlihat dari tingginya konsumsi rumah tangga khususnya pada akhir

tahun, serta investasi di Jawa Barat yang terus meningkat. Sementara itu, perkembangan ekspor di

Jawa Barat tumbuh meningkat, namun lebih tingginya pertumbuhan impor menyebabkan secara netto

ekspor menurun.

Grafik 1.1. Pertumbuhan EkonomiProvinsi Jawa Barat (yoy)

7.1%

4.7%

6.4%

4.5% 4.4%

3.2%4.0%

6.1%5.6%

8.5%

5.8%

4.5%

0.0%

2.0%

4.0%

6.0%

8.0%

10.0%

Tw.I Tw.II Tw.III Tw. IV

Tw.I Tw.II Tw.III Tw. IV

Tw.I Tw.II Tw.III Tw. IV

2008 2009 2010

Sumber: BPS Provinsi Jawa Barat

BAB 1. KONDISI MAKRO EKONOMI REGIONAL

10

Tabel 1.1. Pertumbuhan Ekonomi Tahunan Provinsi Jawa Barat – Sisi Permintaan (yoy)

Tw.I Tw.II Tw.III Tw. IV Tw.I Tw.II Tw.III Tw. IV Tw.I Tw.II Tw.III Tw. IVKonsumsi Rumah Tangga 8.0% 4.8% 7.8% 4.3% 7.1% 5.6% 8.0% 3.5% 4.1% 5.4% 3.4% 5.4%Konsumsi Pemerintah ‐2.9% ‐14.5% 11.0% 5.0% 4.5% 7.0% 3.2% 1.1% ‐15.9% 10.1% 9.1% ‐2.7%Pembentukan Modal Tetap Bruto 10.4% 8.5% 14.0% 7.9% 12.7% 4.4% ‐9.0% 0.2% 6.1% 6.9% 6.5% 4.2%Ekspor ‐14.2% ‐10.5% ‐20.8% ‐8.4% ‐13.7% ‐13.0% 9.5% 5.3% 6.1% 10.2% 18.4% 19.3%Impor ‐5.5% ‐14.3% ‐19.8% ‐3.9% ‐8.8% ‐2.8% 5.8% ‐8.2% ‐2.6% 5.6% 11.4% 21.7%

PDRB 7.1% 4.7% 6.4% 4.5% 4.4% 3.2% 4.0% 6.1% 5.6% 8.5% 5.8% 4.5%

Komponen Penggunaan201020092008

Sumber: BPS Provinsi Jawa Barat

1.1. Konsumsi Konsumsi rumah tangga pada triwulan IV-2010 mengalami peningkatan pertumbuhan yang

relatif tinggi yaitu sebesar 5,4% (yoy) dibandingkan triwulan sebelumnya yaitu sebesar

3,4%. Meningkatnya konsumsi masyarakat pada masa liburan akhir tahun serta banyaknya promosi

yang diselenggarakan dalam rangka natal dan tahun baru turut mendorong tumbuhnya konsumsi

masyarakat. Hal ini juga didukung oleh tekanan inflasi yang relatif menurun selama triwulan IV-2010.

Namun, pertumbuhan tingkat konsumsi rumah tangga pada triwulan IV 2010 sedikit tertahan

dikarenakan menurunnya jumlah ekspor Jawa Barat.

Kenaikan konsumsi rumah tangga diindikasikan

salah satunya oleh meningkatnya keyakinan

konsumen. Indeks Keyakinan Konsumen1 (IKK) di

Kota Bandung meningkat dari rata-rata 96,28 pada

triwulan III-2010, menjadi 96,65 pada triwulan IV-

2010 (Grafik 1.2). Namun jika dilihat dari

pertumbuhan secara tahunan pertumbuhan pada

triwulan ini mengalami perlambatan, dari 2% (yoy)

pada triwulan III-2010 menjadi -6% pada triwulan

IV-2010. Berdasarkan pergerakan Indeks tersebut,

keyakinan masyarakat terhadap ekonomi

cenderung lebih pesimis, terutama pada bulan

November. Namun secara keseluruhan masih

terdapat kecenderungan pada konsumsi

masyarakat untuk meningkat selama triwulan IV-

2010.

1 Hasil Survei Konsumen KBI Bandung

Grafik 1.2. Indeks Keyakinan Konsumen

40

60

80

100

120

140

1 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 9101112

2007 2008 2009 2010

Indeks Keyakinan Konsumen (IKK) Indeks Kondisi Ekonomi Saat Ini (IKE)

Indeks Ekspektasi Konsumen (IEK) Garis 100 Sumber: Survei Konsumen Bank Indonesia Bandung.

BAB 1. KONDISI MAKRO EKONOMI REGIONAL

11

Grafik 1.3. Komponen Indeks Kondisi Ekonomi Saat ini

25

50

75

100

125

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112

2008 2009 2010

Penghasilan saat ini Pembelian durable goods

Garis 100 Ketersediaan lapangan kerja saat ini

Sumber: Survei Konsumen Bank Indonesia Bandung

Grafik 1.4. Komponen Indeks Ekspektasi

40

60

80

100

120

140

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112

2008 2009 2010

Ekspektasi kondisi perekonomian Garis 100

Ekspektasi ketersediaan Lap. Kerja Ekspektasi penghasilan

Sumber: Survei Konsumen Bank Indonesia Bandung.

Meningkatnya konsumsi rumah tangga pada triwulan IV-2010 juga diindikasikan oleh Indeks Penjualan

Eceran yang cenderung meningkat (Grafik 1.5). Kecenderungan peningkatan penjualan terutama terjadi

pada kelompok makanan dan minuman. Indikasi meningkatnya konsumsi juga tercermin dari kredit

konsumsi di Jawa Barat yang tumbuh cukup tinggi yaitu sebesar 22,5% (yoy). Indikator lain yang

mengindikasikan peningkatan konsumsi masyarakat Jawa Barat pada triwulan IV-2010 turut ditopang

oleh tingginya pertumbuhan impor barang konsumsi sebesar 203,1% (yoy).

Grafik 1.5. Indeks Penjualan Eceran

50

100

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112

2008 2009 2010

150

200

Indeks Penjualan Eceran

Sumber: Survei Penjualan Eceran, Bank Indonesia

Grafik 1.6. Indeks Penjualan Makanan dan Minuman

0

100

200

300

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112

2008 2009 2010

400

500

Makanan & Tembakau

Sumber: Survei Penjualan Eceran, Bank Indonesia

Grafik 1.7. Konsumsi Listrik Rumah Tangga

0%

5%

10%

15%

20%

25%

-

800

1,600

2,400

3,200

4,000

Tw.I Tw.II Tw.III Tw.IV Tw.I Tw.II Tw.III Tw.IV Tw.I Tw.II Tw.III Tw.IV

2008 2009 2010

%Juta kWh

Konsumsi Listrik Rumah Tangga Pertumbuhan (yoy, sumbu kanan) Sumber: PT PLN Distribusi Jawa Barat dan Banten

Grafik 1.8. Kredit Konsumsi

0

10

20

30

40

0

20

40

60

Tw.I Tw.IITw.IIITw.IVTw.I Tw.IITw.IIITw.IVTw.I Tw.IITw.IIITw.IVTw.I Tw.IITw.IIITw.IV

2007 2008 2009 2010

%Rp Triliun

Posisi Baki Debet Pertumbuhan (yoy)

Sumber: Laporan Bank Bulanan Umum, LBU KBI Bandung

BAB 1. KONDISI MAKRO EKONOMI REGIONAL

12

Meningkatnya Nilai Tukar Petani (NTP) turut mendorong naiknya konsumsi masyarakat di Jawa Barat.

Walaupun terdapat ancaman anomali iklim dan serangan hama terhadap produksi padi, namun NTP terus

mengalami peningkatan yang menggambarkan naiknya daya beli untuk kalangan petani di Jawa Barat.

Hal ini diindikasikan oleh peningkatan NTP. Rata-rata NTP selama triwulan IV-2010 adalah sebesar 101.4,

lebih tinggi dibandingkan NTP pada triwulan sebelumnya yang sebesar 99,82. Peningkatan ini terjadi

karena Indeks Harga yang Diterima Petani meningkat lebih besar (3,3% qtq) dibandingkan Indek Harga

yang Dibayar Petani (1,8% qtq).

1.2. Investasi

Peningkatan realisasi investasi di Jawa Barat pada triwulan IV-2010 didorong oleh optimisme

pelaku usaha dalam memandang prospek perekonomian ke depan. Investasi (Pembentukan

Modal Tetap Bruto) mengalami pertumbuhan walaupun melambat yaitu sebesar 4,2% (yoy) pada

triwulan IV-2010 dari 6,5% pada periode sebelumnya. Indikasi perbaikan meningkatnya investasi di

Jawa Barat juga dapat dilihat melalui meningkatnya realisasi sebesar Rp.14 triliun untuk Penanaman

Modal Dalam Negeri (PMDN) dan USD0,9 miliar untuk Penanaman Modal Asing (PMA). Dengan

demikian, realisasi investasi tumbuh meningkat dari 68% (yoy) pada triwulan III-2010 menjadi 115%

pada triwulan IV-2010. Namun dari sisi jumlah proyek yang terealisasi pada triwulan IV-2010,

pertumbuhannya mengalami penurunan sebesar 7% (yoy) dimana pada triwulan sebelumnya

pertumbuhan realisasi jumlah proyek konstan.

2 NTP > 100 menunjukkan kemampuan/daya beli (kesejahteraan) petani lebih baik dibandingkan keadaan pada tahun dasar.

Grafik 1.10. Nilai Tukar Petani

100

110

120

130

140

80

90

100

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12

2009 2010

NTP (LHS) Indeks yang diterima petani (RHS)

Indeks yang dibayar petani (RHS) Sumber: BPS Jawa Barat

Grafik 1.9. Impor Barang Konsumsi

-100%

-50%

0%

50%

100%

150%

200%

250%

0

2,500,000

5,000,000

7,500,000

10,000,000

12,500,000

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 1011 12 1 2 3 4 5 6 7 8 9 1011

2008 2009 2010

kg

Barang Konsumsi Pertumbuhan (yoy, sumbu kanan) Sumber: Bank Indonesia

BAB 1. KONDISI MAKRO EKONOMI REGIONAL

13

Grafik 1.11. Realisasi Investasi di Jawa Barat Berdasarkan Nilai Proyek

-100

0

100

200

300

-

5,000

10,000

15,000

20,000

25,000

Tw.I Tw.II Tw.III Tw.IV Tw.I Tw.II Tw.III Tw.IV Tw.I Tw.II Tw.III Tw.IV

2008 2009 2010

%Rp Miliar

Realisasi Investasi Pertumbuhan (yoy)

Sumber: Badan Koordinasi Promosi dan Penanaman Modal Daerah Jawa Barat

Grafik 1.12. Realisasi Investasi di Jawa Barat Berdasarkan Jumlah Proyek

-20020406080100120140160180200220240260280300320340360

-

50

100

150

200

250

300

350

400

450

Tw.I Tw.II Tw.III Tw.IV Tw.I Tw.II Tw.III Tw.IV Tw.I Tw.II Tw.III Tw.IV

2008 2009 2010

%

Jumlah Proyek Pertumbuhan (yoy)

Sumber: Badan Koordinasi Promosi dan Penanaman Modal Daerah Jawa Barat

Kota Bandung dan Kabupaten Bekasi

merupakan tujuan realisasi terbesar di Jawa

Barat selama tahun 2010. Total nilai realisasi

investasi PMA/PMDN di Kota Bandung mencatat

30,38% dari keseluruhan di Jawa Barat,

sedangkan Kabupaten bekasi mencatat 29,18%

dari keseluruhan di Jawa Barat. Selanjutnya,

investai tertinggi diikuti oleh Kabupaten

Karawang (9,74%), Kabupaten Cirebon

(8,82%), dan Kabupaten Bogor (5,99%).

Grafik 1.13. Distribusi Realisasi Investasi di Jawa Barat Berdasarkan Kabupaten/Kota

Kota Bandung

Kabupaten Bekasi

Kabupaten Karawang

Kabupaten Cirebon

Kabupaten Bogor Lainnya

Sumber: Badan Koordinasi Promosi dan Penanaman Modal Daerah Jawa Barat

Investasi yang dilakukan, baik oleh swasta

maupun pemerintah, dilakukan dalam bentuk

bangunan maupun non bangunan. Kenaikan

investasi bangunan dan proyek infrastruktur

di Jawa Barat diantaranya tercermin dari

meningkatnya Indeks Penjualan Eceran untuk

bahan/peralatan konstruksi, serta

pertumbuhan penjualan semen di Jawa Barat.

Walaupun masih mengalami kontraksi, Indeks

Penjualan Eceran untuk bahan/peralatan

konstruksi meningkat dari -53,5% (yoy) pada

triwulan III-2010 menjadi -41,9% pada

triwulan IV-2010.

Peningkatan investasi bangunan juga diindikasikan oleh pertumbuhan penjualan semen di Jawa Barat.

Walaupun masih terus mengalami kontraksi pertumbuhan secara tahunan, namun jumlah penjualan

semen pada triwulan IV-2010 meningkat dibanding penjualan pada triwulan III-2010. Penjualan semen

selama triwulan IV-2010 juga memiliki kecenderungan untuk terus meningkat.

Grafik 1.14. Indeks Penjualan Bahan Konstruksi

-70

-40

-10

20

50

80

110

0

50

100

150

200

250

300

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112

2008 2009 2010

%

Bahan Konstruksi Pertumbuhan (yoy, sumbu kanan) Sumber: Survei Penjualan Eceran Bank Indonesia

BAB 1. KONDISI MAKRO EKONOMI REGIONAL

Selain itu, peningkatan investasi didorong oleh peningkatan investasi non bangunan tercermin dari

kenaikan pertumbuhan impor barang modal ke Jawa Barat yang tumbuh sebesar 98,4% (yoy).

Pertumbuhan impor barang modal secara tahunan pada triwulan IV-2010 mengalami perlambatan di

bandingkan pertumbuhan pada triwulan III-2010 sebesar 121%. Walaupun pertumbuhan tersebut

masih lebih lambat dibandingkan triwulan sebelumnya, namun peningkatannya masih cukup tinggi

dalam mendorong pertumbuhan investasi.

Grafik 1.15. Penjualan Semen di Jawa Barat

-20

-10

0

10

20

30

40

0

400

800

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112

2008 2009 2010

%Ribu Ton

Penjualan Semen Pertumbuhan (yoy, sumbu kanan)

Sumber: Asosiasi Semen Indonesia.

Grafik 1.16. Impor Barang Modal

-100%

0%

100%

200%

300%

400%

500%

600%

700%

800%

900%

0

25

50

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11

2008 2009 2010

Ribu Ton

Volume Impor Barang Modal Pertumbuhan (yoy, sumbu kanan)

Sumber: Bank Indonesia

Investasi dalam proyek infrastruktur di Jawa Barat juga diharapkan mampu meningkatkan

perekonomian daerah. Pada triwulan IV-2010 tercatat kurang lebih 12 proyek infrastruktur baik

swasta maupun pemerintah dengan nilai proyek sebesar 27,7 trilyun dan US$ 16,34 miliar yang masih

dalam tahap penyelesaian proyek.

Tabel 1.2. Proyek Infrastruktur di Jawa Barat

1 Pembangunan Fly over Lippo Village 1,9 Km Proyek Pemerintah Pusat di Jawa Barat

Rp 22 miliar beroperasi Juli 2010

2 Pembangunan fly over Merak (1,5 km) dan Balaraja (1 km)

Proyek Pemerintah Pusat di Jawa Barat

Rp 180 miliar jika mengacu kontrak fly over selesai Januari 2011

3 Penanggulangan banjir di Daerah Aliran Sungai (DAS) Citarum

Proyek Pemerintah Pusat di Jawa Barat

Rp 132,4 miliar

4 Pembangunan Waduk Jatigede Proyek Pemerintah Pusat di Jawa Barat

Rp 642,14 miliar penyeleaiannya mundur dari 2012 menjadi 2014, terhambat masalah pembebasan lahan dan komunikasi dengan kontraktor

5 Proyek Listrik 10.000 MW (PLTP Kamojang unit 5 dan 6, dan PLTP Tangkuban Perahu, Jawa Barat.)

Proyek Pemerintah Pusat di Jawa Barat

USD 16,34 miliar

6 Bandara Internasional Kertajati Jawa Barat Proyek Pemerintah Provinsi Rp 6 triliun Pencarian investor

7 Jalan Tol Cileunyi-Sumedang-Dawuan (Cisumdawu)Jalan Tol Soreang-Pasirkoja (Soroja)Jalan Tol Bandung Intra Urban Toll Road (BIUTR)

Proyek Pemerintah Provinsi Rp690 miliar - Cisumdawu pada tahap tender konstruksi dan dibangun tahun 2011- Soroja dan BIUTR pengerjaannya masih tahun 2012

8 Jalan pintas Cibungur-Tanjungrasa, kereta api Bandung-Cirebon

Proyek Pemerintah Provinsi Rp 15 miliar pembebasan lahan

9 jalan tol Cileunyi-Tasikmalaya (Citas) Proyek Swasta Rp 3,2 triliun persiapan

10 Pembangunan Pelabuhan Pengumpul Kota Karawang

Proyek Swasta (PT Pelindo II) Rp 9,7 triliun Pembahasan oleh Pemda, DPR, DPRD

11 Jalan Tol Bogor Ring Road (BORR) Proyek Pemerintah Pusat di Jawa Barat

Rp 800 miliar dan 1,1 triliun

seksi I telah selesai dan dilanjutkan seksi II pada tahun 2011 ini

12 Jalan Tol Ciawi Sukabumi Proyek Swasta Rp 5,2 Triliun pembebasan lahan

PendanaanNo Proyek Investasi ProgressBiaya

14

BAB 1. KONDISI MAKRO EKONOMI REGIONAL

15

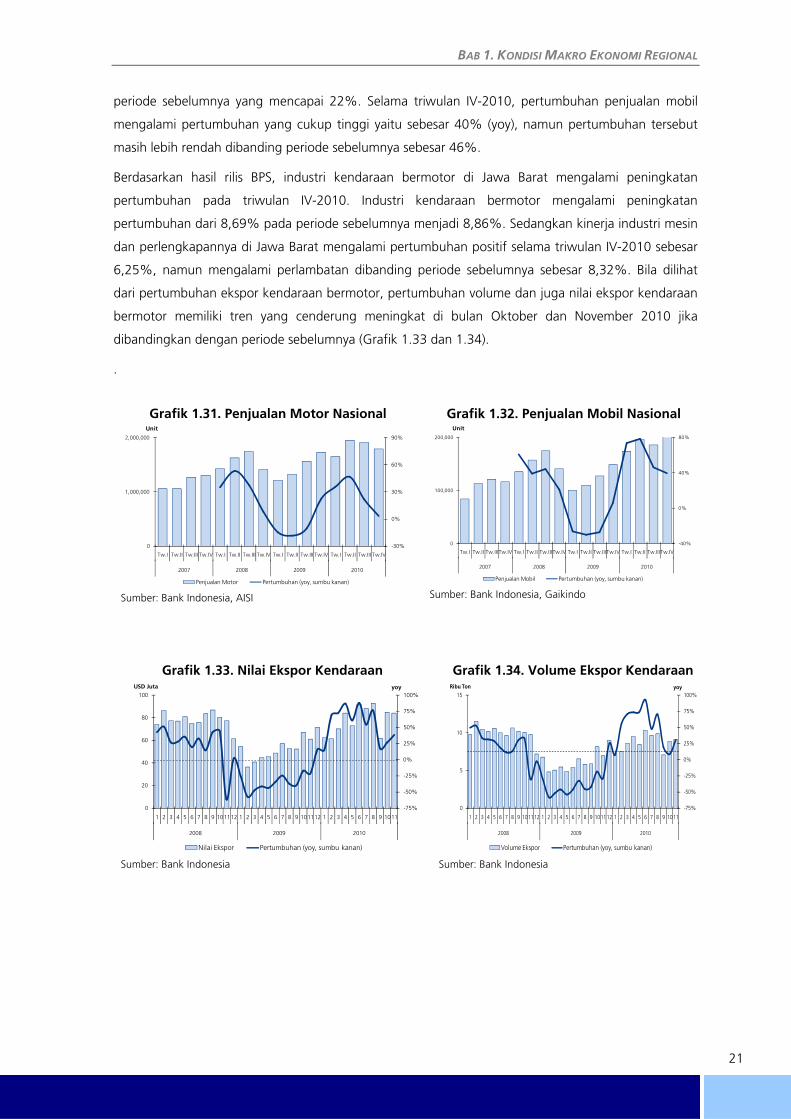

1.3. Ekspor Impor Kinerja ekspor Jawa Barat pada triwulan IV-2010 mengalami pertumbuhan yang meningkat.

Pertumbuhan ekspor Jawa Barat meningkat dari 18,37% (yoy) pada periode sebelumnya menjadi

19,26% di triwulan IV-2010. Peningkatan tersebut dikarenakan masih adanya sisa inventori dari

periode sebelumnya yang di ekspor pada periode laporan, sehingga menyumbang pertumbuhan

ekspor. Sementara itu, laju pertumbuhan impor pada triwulan IV-2010 adalah sebesar 21,65% (yoy),

meningkat dibandingkan periode sebelumnya sebesar 11,44%. Kondisi tersebut menunjukkan

tingginya laju pertumbuhan impor dibandingkan ekspor.

Grafik 1.17. Nilai Ekspor Jawa Barat

-20%

0%

20%

40%

1,000

1,250

1,500

1,750

2,000

2,250

2,500

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 1011

2008 2009 2010

USD Juta

Nilai Ekspor Pertumbuhan (sumbu kanan)

Sumber: Bank Indonesia

Grafik 1.18. Volume Ekspor Jawa Barat

-50%

-25%

0%

25%

50%

300

600

900

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 1011

2008 2009 2010

Ribu Ton

Volume Ekspor Pertumbuhan (sumbu kanan)

Sumber: Bank Indonesia

Terdapat empat jenis produk yang

merupakan ekspor unggulan dilihat dari

besarnya nilai ekspor dibanding

keseluruhan ekspor Jawa Barat. Produk

tekstil dan produksi tekstil (TPT)

menyumbang 23% dari keseluruhan nilai

ekspor Jawa Barat, diikuti dengan produk

telokomunikasi (19%), produk mesin

elektrik (8%), serta produk kendaraan

bermotor (4%).

Pada triwulan IV-2010, dua industri

penyumbang ekspor terbesar di Jawa

Barat, yaitu industri alat telekomunikasi

dan TPT, mampu mendorong peningkatan pertumbuhan ekspor secara keseluruhan. Sedangkan

industri kendaraan bermotor dan mesin elektrik mengalami perlambatan pertumbuhan. Nilai ekspor

alat telekomunikasi tumbuh dari 7,8% menjadi 15,0%, dimana volumenya juga meningkat dari -9,3%

menjadi 11,7%. Nilai ekspor TPT tumbuh meningkat dari 22,6% menjadi 27,7%, walaupun secara

volume tumbuh melambat dari 19,8% menjadi 13,9%. Sementara itu, untuk kendaraan bermotor,

nilai ekspornya tumbuh melambat dari 49,6% menjadi 32,1%, sementara volumenya melambat dari

Grafik 1.19. Pangsa Nilai Produk Ekspor Jawa Barat

Mesin Elektrik

8%Kendaraan Bermotor

4%

Alat Telekomunikasi

19%

Tekstil dan Produk Tekstil

23%

Industri Lainnya46%

Sumber: Bank Indonesia

BAB 1. KONDISI MAKRO EKONOMI REGIONAL

45,8% menjadi 18,8%. Kondisi yang sama juga terjadi pada mesin elektrik, yang nilainya tumbuh

melambat dari 15,0% menjadi 14,1%, sementara volumenya tumbuh melambat dari -3,2% menjadi -

5,2%.

Grafik 1.20. Nilai dan Volume Ekspor TPT

50

60

70

80

90

100

110

0

200

400

600

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 1011

2008 2009 2010

Ribu TonUSD Juta

Nilai Ekspor Volume Ekspor

Sumber: Bank Indonesia

Grafik 1.21. Nilai dan Volume Ekspor Alat Telekomunikasi

0

5

10

15

0

100

200

300

400

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11

2008 2009 2010

Ribu TonUSD Juta

Nilai Ekspor Volume Ekspor

Sumber: Bank Indonesia

Grafik 1.22. Nilai dan Volume Ekspor Mesin Elektrik

10

15

20

25

0

50

100

150

200

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11

2008 2009 2010

Ribu TonUSD Juta

Nilai Ekspor Volume Ekspor Sumber: Bank Indonesia

Grafik 1.23. Nilai dan Volume Ekspor

Kendaraan

0

3

6

9

12

0

20

40

60

80

100

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11

2008 2009 2010

Ribu TonUSD Juta

Nilai Ekspor Volume Ekspor Sumber: Bank Indonesia

Berdasarkan benua asal pembeli, terlihat pertumbuhan positif nilai ekpsor ke benua tujuan ekspor

Jawa Barat selama triwulan IV-2010. Peningkatan pertumbuhan ekspor terjadi pada tujuan ekspor ke

benua Amerika, Asia, Australia, dan Eropa. Sedangkan ekspor tujuan ke benua Afrika mengalami

perlamabatan pertumbuhan pada periode laporan.

Grafik 1.24. Nilai Ekspor Jawa Barat Berdasarkan Benua Pembeli

0

300,000

600,000

900,000

1,200,000

1,500,000

1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11

2008 2009 2010

USD Ribu

Asia

Amerika

Eropa

Australia

Afrika

Sumber: Bank Indonesia

Tabel 1.3. Pertumbuhan Nilai Ekspor Berdasarkan Benua Asal Pembeli

BenuaPertumbuhan

Tw.III-2010Pertumbuhan

Tw.IV-2010

Afrika 32.1% 0.1%

Amerika 23.5% 23.8%

Asia 20.8% 23.3%

Australia & Oceania 19.6% 34.6%

Eropa -1.2% 1.0% Sumber: Bank Indonesia

16

BAB 1. KONDISI MAKRO EKONOMI REGIONAL

17

Berdasarkan hasil liaison KBI Bandung, Permintaan ekspor cenderung naik normal secara kuantitas

untuk perusahaan di sektor TPT, logam, serta alat angkut, mesin, dan peralatannya, karena sudah

membaiknya kembali permintaan setelah menurun drastis pada 2009 akibat dampak krisis keuangan

global. Namun terdapat juga produsen di sektor alat angkut, mesin, dan peralatan yang masih

terpengaruh krisis keuangan global sehingga tingkat penjualannya masih menurun (pasar Amerika).

Sejalan dengan ekspor, kegiatan impor ke Jawa Barat juga mengalami peningkatan pertumbuhan

pada triwulan IV-2010. Kondisi tersebut tercermin dari meningkatnya pertumbuhan volume impor

sebesar 65,3% (yoy) selama triwulan III-2010, lebih tinggi dibandingkan pertumbuhan pada triwulan

sebelumnya yang sebesar 48,3%. Sementara itu, untuk nilai impor mengalami perlambatan dari

88,4% pada periode sebelumnya menjadi 74,5%. Meningkatnya pertumbuhan volume impor

dikarenakan banyaknya impor untuk barang konsumsi seiring dengan tingginya pertumbuhan

subsektor perdagangan di Jawa Barat pada triwulan IV-2010.

2. Sisi Penawaran

Pertumbuhan ekonomi Jawa Barat pada triwulan IV-2010 yang melambat didorong oleh

melambatnya kinerja sektor dominan terutama sektor industri pengolahan. Sektor industri

pengolahan mengalami pertumbuhan yang melambat sehubungan dengan penurunan kinerja industri

makanan dan minuman serta tekstil. Sementara itu, sektor PHR dan pertanian mengalami peningkatan

pertumbuhan, sehingga mampu menyumbang pertumbuhan perekonomian pada triwulan IV-2010.

Tabel 1.4. Pertumbuhan Ekonomi Tahunan Provinsi Jawa Barat – Sisi Penawaran (yoy)

Tw.I Tw.II Tw.III Tw. IV Tw.I Tw.II Tw.III Tw.IV

Pertanian 12.1 9.1 10.2 9.5 11.70 9.76 11.60 9.31

Pertambangan dan Penggalian 1.7 1.8 1.9 2.0 1.8 1.9 0.54 0.54

Industri Pengolahan 30.9 32.9 33.4 34.4 31.9 33.4 34.24 34.20

Listrik, Gas, dan Air Bersih 1.6 1.7 1.8 2.0 1.9 1.9 1.51 1.48

Bangunan/Konstruksi 2.3 2.5 2.7 2.8 2.7 2.9 2.98 3.23

Perdagangan, Hotel, dan Restoran 14.2 15.0 16.7 16.8 16.8 17.3 17.82 18.16

Pengangkutan dan Komunikasi 3.0 3.3 3.5 3.4 3.4 3.9 4.00 4.26

Keuangan, Persewaan, dan Jasa Perusahaan 2.1 2.4 2.6 2.6 2.5 2.6 2.73 2.80

Jasa-jasa 4.8 4.9 5.0 5.0 5.0 5.2 5.50 6.00

PDRB 73.3 73.4 77.7 78.6 77.4 80.2 82.63 81.63

2009 2010Lapangan Usaha

Sumber: BPS Provinsi Jawa Barat

Grafik 1.25. Volume Impor Jawa Barat

-100%

-50%

0%

50%

100%

150%

0

100

200

300

400

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 1011

2008 2009 2010

Ribu Ton

Volume Impor Pertumbuhan (yoy, sumbu kanan)

Sumber: Bank Indonesia

Grafik 1.26. Nilai Impor Jawa Barat

-80%

-40%

0%

40%

80%

120%

160%

0

2,234

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11

2008 2009 2010

USD Juta

Nilai Impor Pertumbuhan (yoy, sumbu kanan)

Sumber: Bank Indonesia

BAB 1. KONDISI MAKRO EKONOMI REGIONAL

18

2.1. Sektor Pertanian Sektor pertanian kembali tumbuh meningkat pada triwulan IV-2010 menjadi 4,1% (yoy).

Berdasarkan Angka Sementara dari Dinas Pertanian Jawa Barat, terjadi peningkatan produksi padi

sawah dan ladang dari 5,3% (yoy) pada periode sebelumnya menjadi 25,4%. Peningkatan juga

ditunjukkan oleh meningkatnya luas panen padi sawah dan ladang pada triwulan IV-2010 dari 11,3%

(yoy) menjadi 34,0%. Kondisi tersebut merupakan salah satu faktor yang menyebabkan kinerja sektor

pertanian tumbuh meningkat pada triwulan IV-2010. Hasil pertanian lainnya juga mengalami

pertumbuhan yang lebih baik dibandingkan perkiraan sebelumnya. Berdasarkan Angka Sementara

Dinas Pertanian, produksi tanaman non padi tumbuh meningkat, dari yang sebelumnya turun 2,1%

(yoy) menjadi meningkat sebesar 11,6%. Salah satunya adalah produksi jagung yang mengalami

peningkatan yang cukup tinggi pada triwulan IV-2010 sebesar 93,7% (yoy), meningkat dibandingkan

periode sebelumnya sebesar 23,7%. Peningkatan produksi baik tanaman padi maupun non padi

tersebut berhasil meningkatkan kinerja sektor pertanian selama periode laporan.

Grafik 1.27. Produksi Padi Sawah dan Ladang di Jawa Barat

-50%

0%

50%

100%

150%

-

1,000,000

2,000,000

3,000,000

4,000,000

Tw.I Tw.IITw.IIITw.IVTw.I Tw.IITw.IIITw.IVTw.I Tw.IITw.IIITw.IVTw.I Tw.IITw.IIITw.IV

2007 2008 2009 2010

%Ton

Produksi Padi Pertumbuhan (yoy) Sumber: Dinas Pertanian Tanaman Pangan Jawa Barat

Grafik 1.28. Luas Panen Padi Sawah dan Ladang di Jawa Barat

-50%

0%

50%

100%

150%

-

200,000

400,000

600,000

800,000

Tw.I Tw.II Tw.IIITw.IVTw.I Tw.II Tw.IIITw.IVTw.I Tw.II Tw.IIITw.IVTw.I Tw.II Tw.IIITw.IV

2007 2008 2009 2010

%Ha

Luas Panen Padi Pertumbuhan (yoy) Sumber: Dinas Pertanian Tanaman Pangan Jawa Barat

Angka Ramalan III hasil rilis BPS memperkuat

perkiraan peningkatan panen tanaman padi

selama triwulan IV-2010. Luas panen padi

selama subround III-2010 (September s.d.

Desember 2010) diperkirakan mengalami

pertumbuhan yang meningkat mencapai 445

ribu hektar. Pertumbuhan tersebut meningkat

sebesar 26,5% dibandingkan subround III pada

tahun sebelumnya.

Grafik 1.29. Luas Panen Padi Jawa Barat

1.83

0.42

0.76

0.64

1.80

0.32

0.64

0.84

1.95

0.35

0.74

0.86

2.01

0.45

0.72

0.84

0.00 0.50 1.00 1.50 2.00 2.50

Jan-Des

IIISep-Des

IIMei-Ags

IJan-Apr

Juta Ha

Subround

2010 (Angka Ramalan III)

2009 (Angka Tetap)

2008 (Angka Tetap)

2007

Sumber: BPS Provinsi Jawa Barat

BAB 1. KONDISI MAKRO EKONOMI REGIONAL

19

2.2. Sektor Industri Pengolahan

Industri pengolahan di Jawa Barat

mengalami perlambatan selama triwulan

IV-2010. Penurunan tersebut disebabkan oleh

menurunnya kinerja subsektor industri

makanan, minuman, dan tembakau dan

industri tekstil, barang kulit, dan alas kaki di

Jawa Barat. Sedangkan subsektor industri

mesin, alat angkutan, dan peralatannya

menunjukkan peningkatan kinerja.

PERKEMBANGAN INDUSTRI PENGOLAHAN

Dalam rentang waktu periode pengamatan, kategori penjualan pada Likert Scale (LS) memiliki korelasi

yang cukup kuat dengan pergerakan PDRB Jawa Barat. Selanjutnya, sehubungan dengan besarnya

responden Liaison yang bergerak di sektor industri pengolahan, pergerakan LS juga cukup searah

dengan pergerakan dari nilai tambah PDRB di sektor industri pengolahan. Pada triwulan IV-2010,

penurunan pertumbuhan ekonomi Jawa Barat, baik secara keseluruhan (-1,21%, qtq) maupun khusus

untuk industri pengolahan (-0,1%, qtq), juga tercermin pada hasil Liaison triwulan IV-2010, khususnya

untuk kategori penjualan/permintaan.

PDRB dan Penjualan

‐0,03

‐0,02

‐0,01

0

0,01

0,02

0,03

0,04

0,05

0,06

0,07

(0,60)

(0,30)

‐

0,30

0,60

0,90

1,20

Tw.I Tw.II Tw.III Tw.IV Tw.I Tw.II Tw.III Tw.IV

2009 2010

Penjualan (LS, LHS) PDRB (qtq, RHS)

Penjualan dan Industri Pengolahan

‐0,15

‐0,1

‐0,05

0

0,05

0,1

(0,60)

(0,30)

‐

0,30

0,60

0,90

1,20

Tw.I Tw.II Tw.III Tw.IV Tw.I Tw.II Tw.III Tw.IV

2009 2010

Penjualan (LS, LHS) Industri Pengolahan (qtq, RHS)

Grafik 1.30. Konsumsi Listrik Industri

0%

10%

20%

-

2,000

Tw.I Tw.II Tw.III Tw.IV Tw.I Tw.II Tw.III Tw.IV Tw.I Tw.II Tw.III Tw.IV

2008 2009 2010

30%

40%

4,000

6,000

%Juta kWh

Konsumsi Listrik Industri Pertumbuhan (yoy, sumbu kanan) Sumber: PT PLN Distribusi Jawa Barat dan Banten

BAB 1. KONDISI MAKRO EKONOMI REGIONAL

20

Turunnya kinerja sektor industri pengolahan

pada periode laporan juga tercermin dari

menurunnya kapasitas utilisasi responden Liaison

pada triwulan IV-2010. Penurunan kapasitas

utilisasi tersebut dilakukan oleh para responden

dalam menyikapi turunnya permintaan pada

triwulan laporan, khususnya ekspor.

Kapasitas Utilisasi dan Industri Pengolahan

‐0,15

‐0,1

‐0,05

(1,40)

(1,00)

(0,60)

0

0,05

0,1

(0,20)

0,20

0,60

Tw.I Tw.II Tw.III Tw.IV Tw.I Tw.II Tw.III Tw.IV

2009 2010

Kapasitas Utilisasi (LS, LHS) Industri Pengolahan (qtq, RHS)

Industri Otomotif

Berdasarkan hasil liaison KBI Bandung, permintaan domestik untuk industri otomotif meningkat diatas

normal dibanding tahun sebelumnya. Hal ini didorong oleh meningkatnya target penjualan kendaraan

bermotor secara nasional hingga 30%. Selain itu menurunnya suku bunga pinjaman membuat

masyarakat lebih mudah memperoleh pembiayaan dalam membeli kendaraan. Disisi lain, industri

otomotif mengalami tantangan dengan adanya kenaikan BBM sejak triwulan IV-2010 dan juga adanya

tarif pajak kendaraan bermotor. Dampak ACFTA pada industri otomotif saat ini belum terasa

signifikan, karena belum ada kendaraan roda empat buatan Cina yang mampu menembus pasar

nasional secara signifikan.

Industri Tekstil dan Produsen Tekstil

Diketahui untuk contact pada industri tekstil dan produsen tekstil, terjadi penurunan penjualan yang

dialami oleh produsen pakaian yang menggunakan bahan baku benang katun. Kenaikan harga kapas

internasional, sekitar 30%, sejak pertengahan tahun 2010 membuat biaya produksi meningkat tajam.

Disisi lain, produsen benang polyester mengalami kenaikan permintaan akibat adanya peralihan

konsumen dari benang katun ke benang polyester.

Subsektor Industri Mesin, Alat Angkutan, dan Peralatannya

Subsektor industri mesin, alat angkutan, dan peralatannya mengalami peningkatan, terindikasikan

oleh naiknya permintaan masyarakat terhadap kendaraan bermotor, baik mobil maupun motor selama

triwulan IV-2010. Peningkatan permintaan masyarakat dikarenakan banyaknya aksi promosi berupa

bunga murah dan diskon yang dilakukan oleh dealer serta didukung oleh peran perusahaan