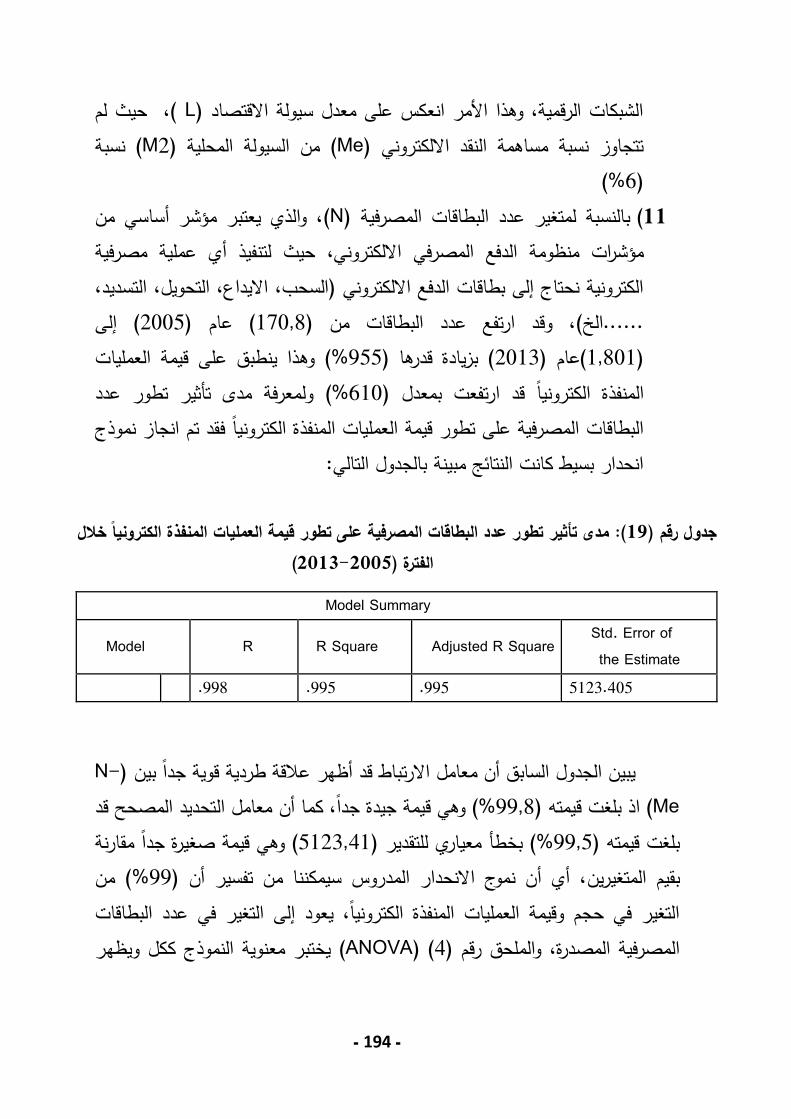

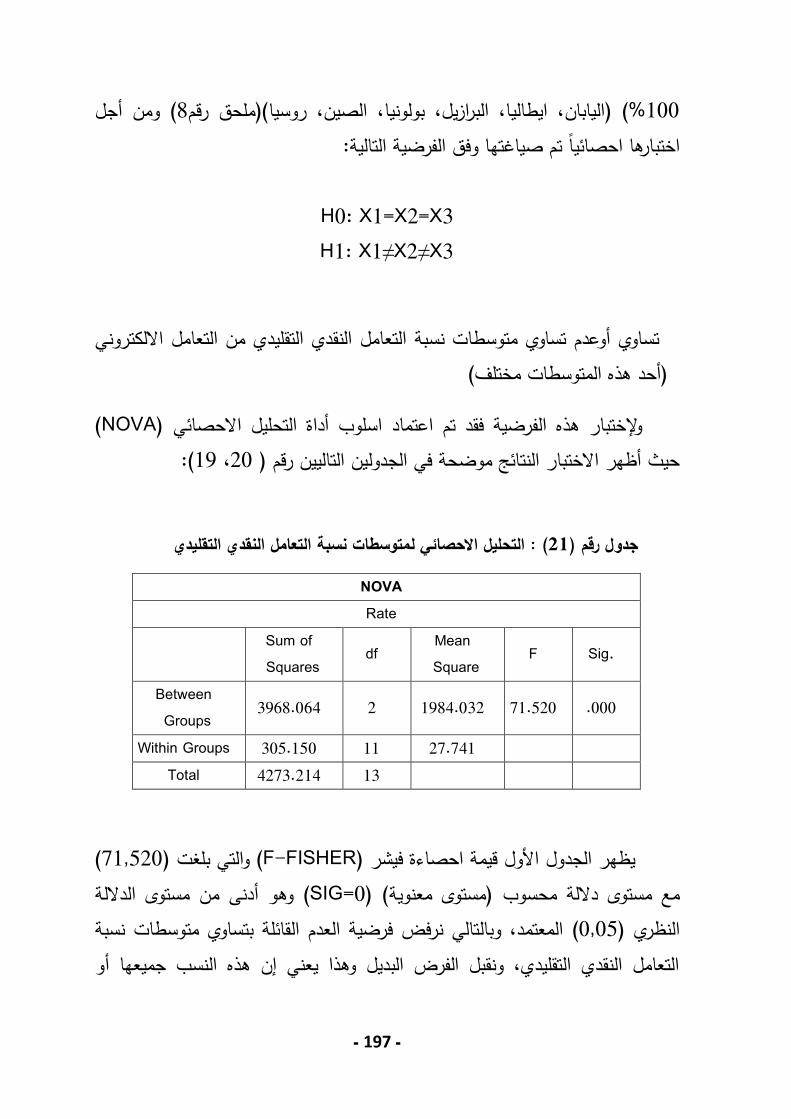

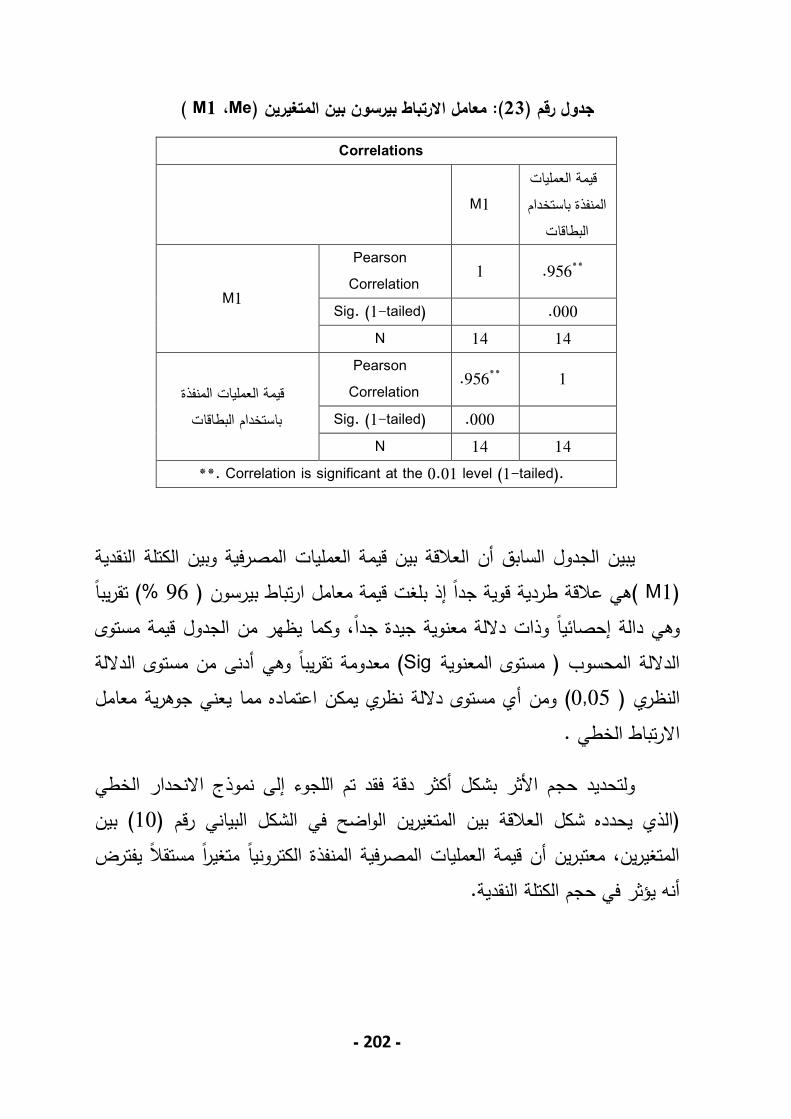

ةفريصا و ةيدقن ا ةلتا نيب لدابتم ا...

TRANSCRIPT

ـ 1ـ

الجمهورية العربية السورية وزارة التعليم العالي

جامعة دمشق كلية االقتصاد قسم االقتصاد

االلكترونية الصيرفة و النقدية الكتلة بين المتبادل التأثير

االقتصادفي لنيل درجة الدكتوراه أطروحة مقدمة

الطالب إعداد محمد طاهر عبد اهلل

:بإشراف السادة

المشارك المشرف المشرف

مظهر يوسف. د موسى الغرير. د . أ

4102/4102

ـ 2ـ

بسم اهلل الرحمن الرحيم

ال علم لنا إال ما علمتنا قالوا سبحانك

إنك أنت العليم الحكيم

صدق اهلل العظيم

سورة البقرة

<32 >اآلية

ـ 3ـ

كلمة شكر وتقدير

الدكتور موسى الغرير، والدكتور (تقدم بجزيل الشكر وعزيز االمتنان إلى األساتذة األفاضل أ

لتفضلهما باإلشراف على هذه األطروحة، واللذان منحاني الكثير من وقتيهما ورفداني ( مظهر يوسف

إعدادي لهذه بخبراتهم العلمية والعملية، وأعانوني على تخطي الصعوبات والعقبات التي واجهتني أثناء

.األطروحة، أتمنى لهما النجاح المستمر ودوام الصحة والعافية

وخالص شكري وتقديري إلى السادة رئيس وأعضاء لجنة الحكم على تفضلهم بالموافقة على

.تحكيم هذه األطروحة وعلى ما سيقدمونه من مالحظات علمية قيمة تساهم في إثرائها

دمشق عميدا وأساتذة دير إلى أسرة كلية االقتصاد في جامعةوال يفوتني تقديم كل الشكر والتق

داريين لى كل من ساهم في إزالة العثرات من طريقي أثناء مسيرتي في هذا هتمامهمالوا ومساعدتهم، وا

.العمل

ـ 4ـ

إهداء

إلى والدي الذي غرس في حب العلم وعلمني الجد والصبر ألحقق أهدافي

أحاطتني بحبها ورعايتها ووفرت لي أسباب الراحةإلى والدتي التي

إلى أخوتي األعزاء اللذين كانوا دائما سندا لي وقضيت معهم أجمل األيام

إلى كل من يسمو بالعلم ويسير في طريق العلم ويصبو إليه

إلى منهلي للعلم والمعرفة إلى جامعتي جامعة دمشق

إلى من ساعدني في انجاز هذا العمل

رة جهديأهدي ثم

ـ 5ـ

فهرس المحتويات

الصفحة المحتويات (0) ..............تحليل الكتلة النقدية والعناصر المقابلة لها :الفصل األول

(3) ............ ........... ماهية ومكونات الكتلة النقدية :المبحث األول

(3) ..............................مفهوم الكتلة النقدية :المطلب األول

(6) ...........................مكونات الكتلة النقدية :المطلب الثاني

(9) ..................مقابالت الكتلة النقدية ومقاييسها :المطلب الثالث

(02) ..........العالقة بين الكتلة النقدية والنشاط االقتصادي :المبحث الثاني

(02) ................................سرعة تداول النقد :المطلب األول

(06) ................. ...........معدل سيولة االقتصاد :المطلب الثاني

الدور التقليدي للسلطات النقدية في ضبط الكتلة :المبحث الثالث ................................................النقدية

(09)

(09) .................. األدوات الكمية للسياسة النقدية :المطلب األول

(43) .................. األدوات الكيفية للسياسة النقدية :المطلب الثاني

(42) ................. األدوات األخرى للسياسة النقدية :المطلب الثالث

(42) .....................منظومة الدفع المصرفي االلكتروني :الفصل الثاني (49) ......ظهور وانتشار وسائل الدفع المصرفي االلكتروني :المبحث األول

(31) ................ مفهوم الدفع المصرفي االلكتروني :المطلب األول

(32) .. العوامل المؤدية إلى تطور نظم الدفع االلكترونية :المطلب الثاني

:المطلب الثالث

. ...مزايا ومخاطر نظم الدفع المصرفي االلكتروني (36)

ـ 6ـ

(20) ............ أنظمة الدفع االلكتروني وقنوات استخدامها :المبحث الثاني

(20) .........بطاقات الدفع المصرفي االلكترونية ماهية :المطلب األول

استخدام بطاقات الدفع المصرفي قنوات :المطلب الثاني ......................................االلكترونية

(22)

أهم الشبكات العالمية المصدرة لبطاقات الدفع :المطلب الثالث ...................................... االلكتروني

(24)

(25) .....مقومات نجاح منظومة الدفع المصرفي االلكترونية : الثالثالمبحث

(29) .................. البنية التحتية التقنية والتشريعية :المطلب األول

(64) ...................................مقومات أمنية :المطلب الثاني

(62) ............... مقومات اقتصادية اجتماعية ثقافية :المطلب الثالث

تحليل المنعكسات النقدية لمنظومة الدفع المصرفي :الفصل الثالث (62) ..............................تجارب دول _ االلكتروني

بعض الدول في عملية التحول للدفع النقدي تجارب :المبحث األول ........................................... االلكتروني

(69)

(21) ....... حجم الطلب العالمي على النقد االلكتروني :المطلب األول

(22) ................................... تجارب أوربية :المطلب الثاني

(52) ....................................تجارب عربية :الثالثالمطلب

انعكاسات عملية التحول للدفع االلكتروني على :المبحث الثاني ...السياسة النقدية وكيفية استجابة المصارف المركزية

(013)

إدارة السياسة النقدية في ظل انتشار النقد :المطلب األول ......................................االلكتروني

(013)

مدى التفاعل بين التحول االلكتروني وتحقيق :المطلب الثاني .......................... .أهداف السياسة النقدية

(016 )

اآلثار المحتملة للنقد االلكتروني على السياسة :المطلب الثالث .....المركزية لهاالنقدية ومدى استجابة المصارف

(015 )

ـ 7ـ

آفاق التحول للدفع النقدي االلكتروني واتجاهاته :المبحث الثالث ...............................................العالمية

(002 )

(002) ....... التحول للدفع النقدي االلكتروني إستراتيجية :المطلب األول

(042) ...العالمي ألنظمة الدفع النقدي االلكترونياالتجاه :المطلب الثاني

:الفصل الرابع تطور منظومة الدفع المصرفي االلكتروني في سوريا

(034) ......................وأثرها على متغيرات الكتلة النقدية

(032) ..................تحليل تطور الكتلة النقدية في سوريا :المبحث األول

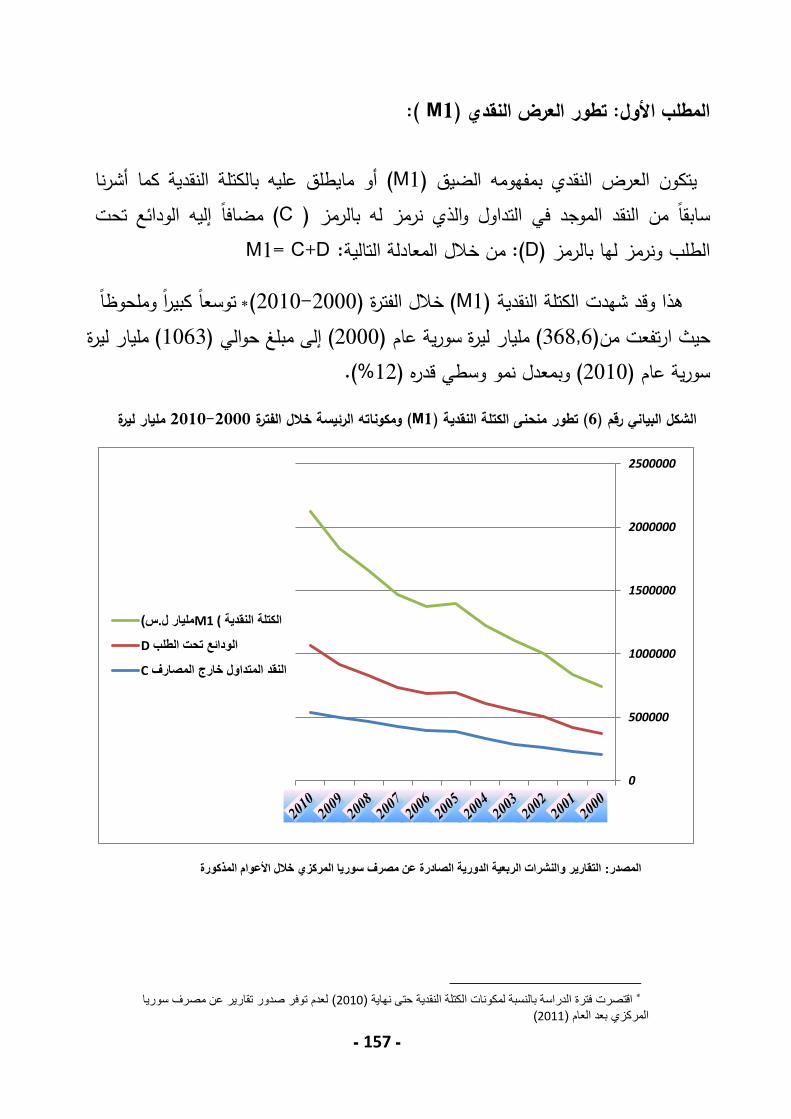

( 032) ....................( M1)تطور العرض النقدي :المطلب األول

( 032) ..........................(Q)تطور أشباه النقد :المطلب الثاني

( 039) (......................M2)تطور العرض النقدي :المطلب الثالث

( 020) ....المصرفي االلكتروني في سورياواقع منظومة الدفع :المبحث الثاني

( 020) .............. بطاقات الدفع المصرفي االلكتروني :المطلب األول

( 022) .................قنوات الدفع المصرفي االلكتروني :المطلب الثاني

المنافسة بين المصارف المحلية في مجال الدفع :المطلب الثالث ..................................... االلكتروني

(021)

(022) في سوريا مقومات منظومة الدفع االلكتروني : المبحث الثالث

(022) ....................................البنية التحتية التقنية المطلب األول

(022) ..................... مقومات اقتصادية اجتماعية ثقافية المطلب الثاني

(029) ............................... مقومات قانونية تشريعية المطلب الثالث

: الرابعالمبحث أثر منظومة الدفع المصرفي االلكتروني على متغيرات

(062) (القسم العملي) الكتلة النقدية في سوريا

(052) ........................................................ ..........النتائج (059) ........................................................ .......المقترحات

(093) ........................................................ ......... المراجع (412) ........................................................ ......... المالحق

ـ 8ـ

قائمة الجداول الصفحة عنوان الجدول رقم الجدول

التطور النسبي لسوق البطاقات الذكية في دول (0) 26 ........................ (2002-2002)العالم

في عدد المؤسسات المصدرة للنقد االلكتروني (4) 22 ....(2000)حتى نهاية عام بعض الدول األوربية

عدد الدفعات و تطور عدد الدفعات بالبطاقات (3)-2000)باستخدام الشيكات المصرفية في فرنسا

2000) ....................................... 51 في السويد خالل النقديتطور مستوى المعروض (2)

53 ......................... (2002-2002)الفترة االنترنت في الدول عدد مستخدمي :جدول رقم (2)

56 .....(2000)العربية حسب الترتيب العالمي لسنة تطور نسبة انتشار االنترنت مقارنة بعدد السكان (6)

55 .................. (2002-2000)خالل الفترة بواسطة يوضح تطور قيمة التعامالت النقدية (2)

94 ..... (2000-2002)البطاقات االلكترونية لعام

مقارنة بقيمة العمليات ( M1) تطور الكتلة النقدية (5) 99 .................. اإلماراتلدى دولة االلكتروني

يوضح أثر الدفع االلكتروني على متوسط حصة (9) 010 ...........................................الفرد

046 ................ مات األربعة لعملة البتكوينيالتقس (01)

مؤشر كثافة انتشار البطاقات المصرفية لكال (00) 024 .......... 2000-2002الفترة المصرفين خالل

(04)

تطور قيمة العمليات المنفذة باستخدام البطاقات االلكترونية لدى المصرف التجاري السوري خالل

023 .......................... 2000-2002 الفترة

ـ 9ـ

تطور عدد قنوات الدفع االلكتروني لدى المصرف (03)التجاري والعقاري مقارنة بعدد السكان خالل الفترة

2002-2000................................. 022

تطور قيمة العمليات المنفذة على الصرافات اآللية (02) 2002 -2002 التجاريالعائدة للمصرف

022 ........................................ /مليار/

قيمة العمليات على نقاط البيع العائدة تطور (02) 025 ....... 2002 – 2002للفترة للمصرف التجاري

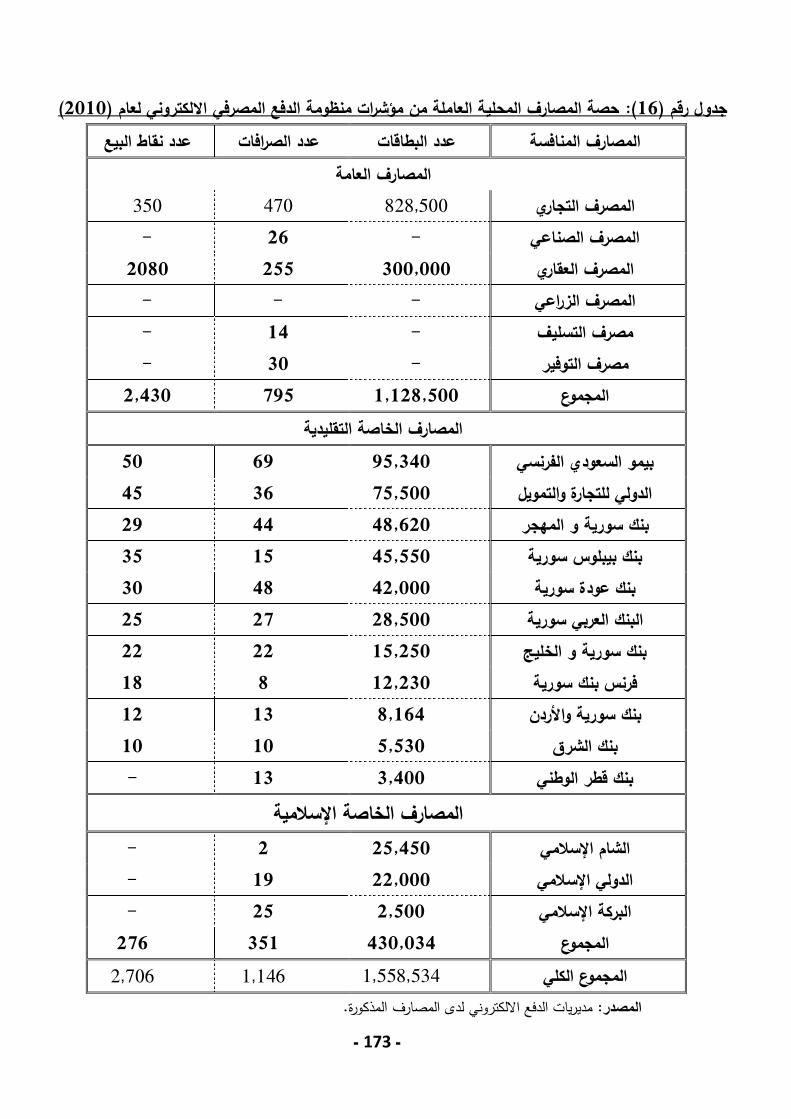

حصة المصارف المحلية العاملة من مؤشرات (06)منظومة الدفع المصرفي االلكتروني لعام

(2000)........................................ 020 جدول تطور األهمية النسبية لقيمة العمليات (02)

المنفذة باستخدام البطاقات االلكترونية مقارنة 024 ..................( M2)و (M1)بالكتلة النقدية

تطور التسهيالت الممنوحة من قبل المصرف (05) 069 .... 2002-2002الفترة التجاري السوري خالل

مدى تأثير تطور عدد البطاقات المصرفية على (09)خالل الفترة تطور قيمة العمليات المنفذة الكترونيا

(2002-2002) .............................. 024

عدد و البطاقات باستخدام المنفذة العمليات قيمة (41) 023 ....................................... البطاقات

متوسطات نسبة التعامل التحليل اإلحصائي ل (40) 022 ................................. النقدي التقليدي

026 ........................اختبار أقل فرق معنوي (44)

، Me)معامل االرتباط بيرسون بين المتغيرين (43)M1 ).......................................... 051

050 ...........معلمات االنحدار بين متغيري النموذج (42)

053 .............. (M1 ،M2)العالقة الطردية بين (42)

ـ 11ـ

في السويد خالل النقديتطور مستوى المعروض (46) 052 ......................... (2002-2002)الفترة

قيمة )معامل االرتباط بيرسون بين متغيري (42) 052 ..............(العمليات االلكترونية، الكتلة النقدية

ـ 11ـ

قائمة األشكال الصفحة عنوان الشكل رقم الشكل

تطور حجم النقد االلكتروني في الدول المتقدمة (0) 20 ................... (2000-2000)خالل الفترة

نسبة التعامل النقدي االلكتروني كنسبة مئوية من (4)التعامل النقدي الكلي في الدول األوربية لعام

(2002) ....................................... 26 تطور طرق الدفع النقدي المختلفة في بريطانيا في (3)

22 ..................................(2002)العام عدد الدفعات و عدد الدفعات بالبطاقات تطور (2)

-2000)باستخدام الشيكات المصرفية في فرنسا 2000) .............................. 50

تجاه الدوالر البتكوين عملة تقلبات سعر صرف (2) 045 ....................(2002-2002)خالل الفترة

ومكوناته ( M1)تطور منحنى الكتلة النقدية (6) 032 ............. 2000-2000الرئيسة خالل الفترة

تطور كتلة أشباه النقد بمكوناتها المختلفة خالل (2) 032 ......................... (2000-2000)الفترة

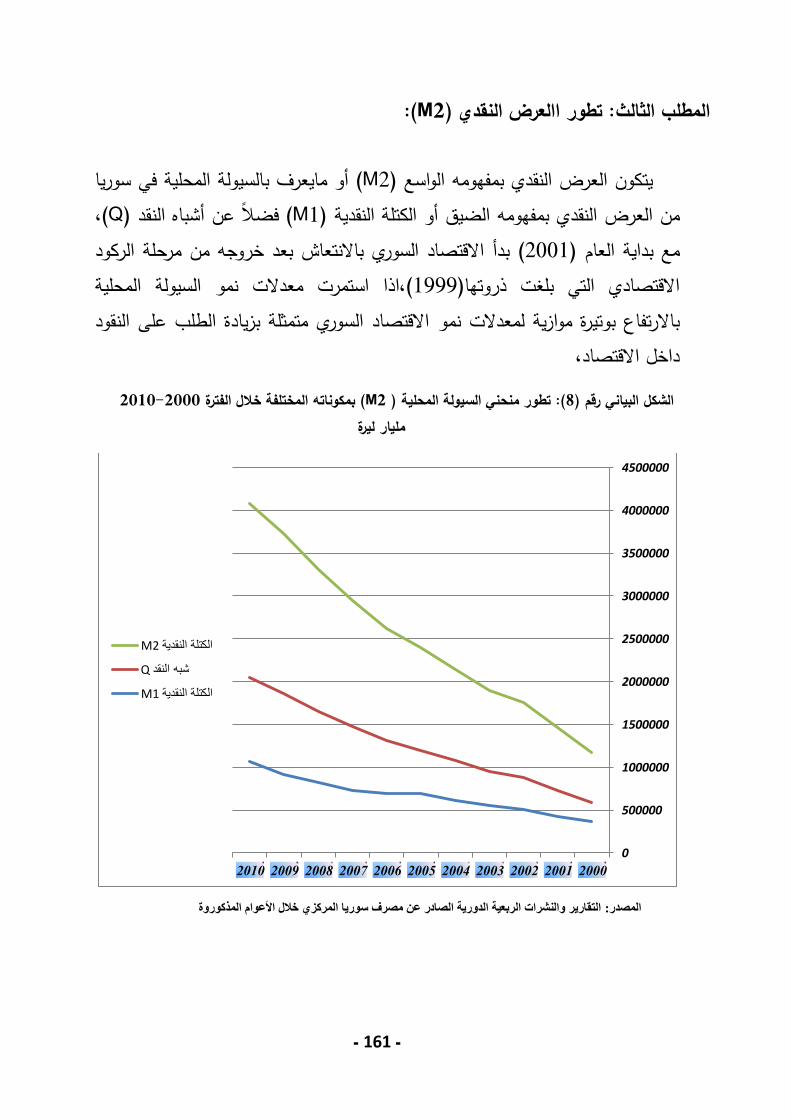

بمكوناته ( M2)تطور منحني السيولة المحلية (5) 039 .............2000-2000المختلفة خالل الفترة

االتجاه العام لتطور متغير قيمة العمليات (9)-2000)( Me)االلكترونية ةالمصرفي 025 ...................... (مليار ليرة سورية)(2002

029 ......................... (Me،M1)العالقة بين ( 01)

ـ 12ـ

قائمة المالحق الصفحة عنوان الملحق رقم الملحق

( سمرنوف –كولموغروف )المتغيرات نتائج اختبار (0) ..................... ( SPSS: )بحسب برنامج

412

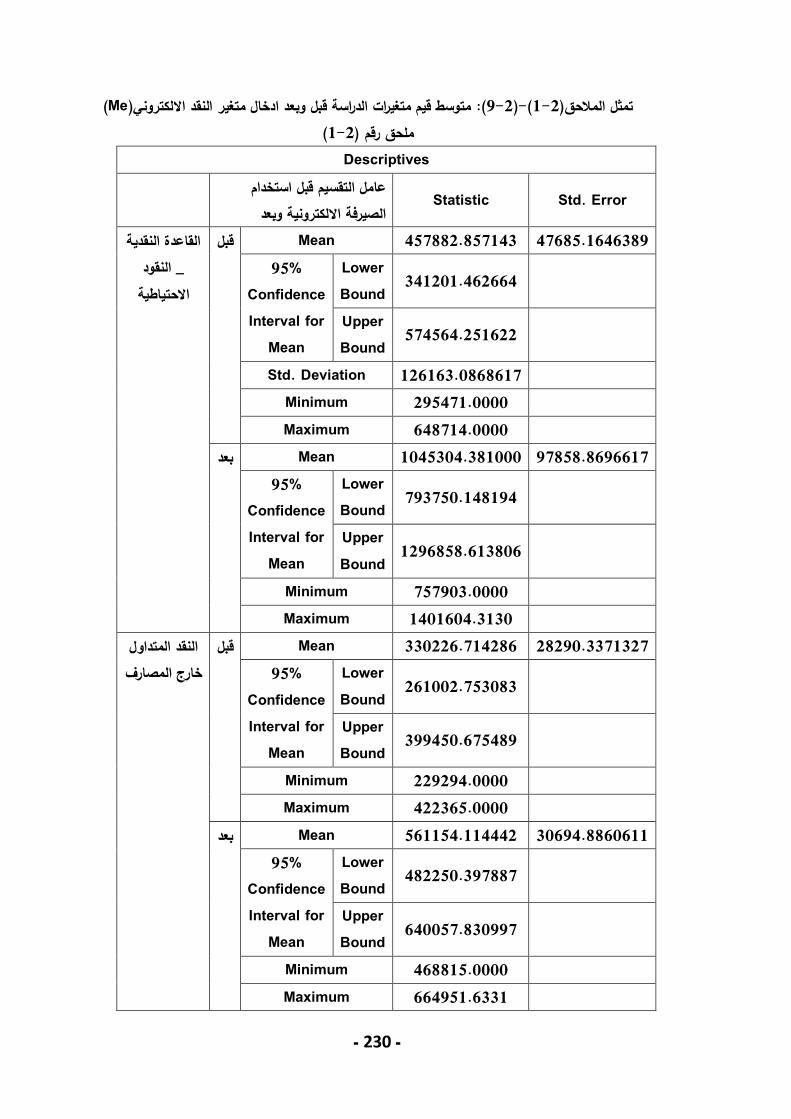

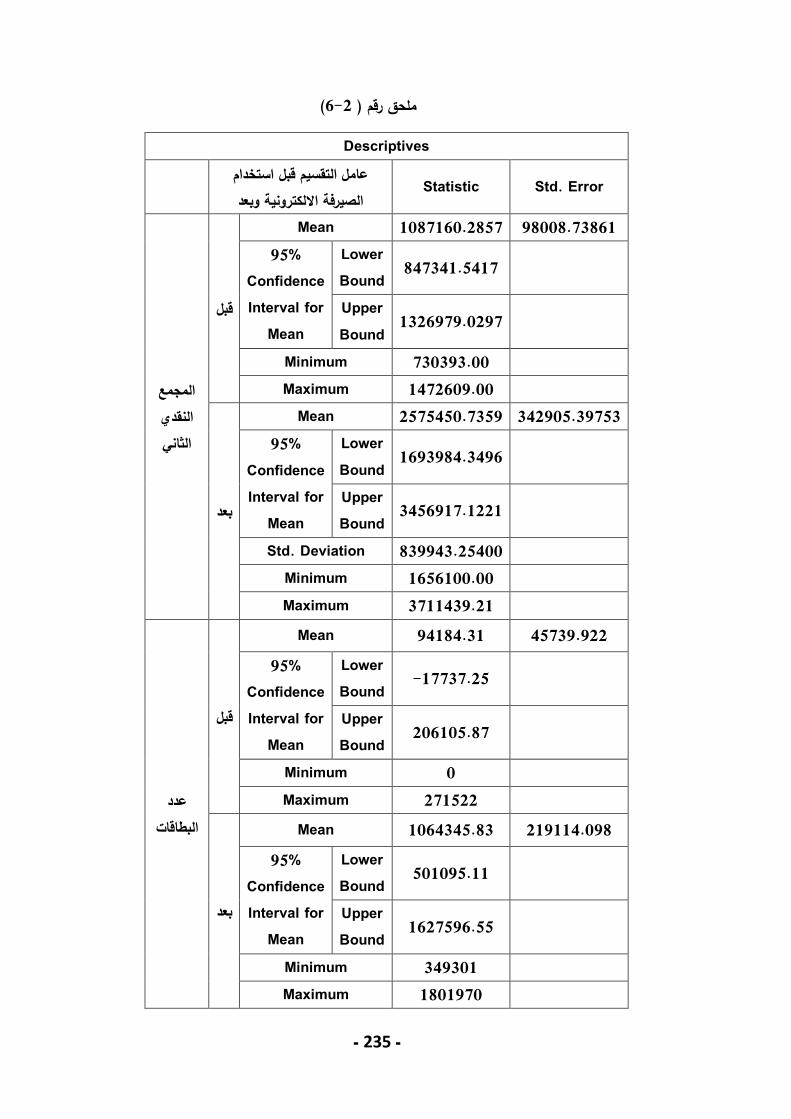

متوسط قيم متغيرات الدراسة قبل وبعد إدخال (4-9)-(4-0) .................... (Me)متغير النقد االلكتروني

415

لمتغيرات اختبار معنوية اختالف المتوسطات (3) ...... (الدراسة بعد إدخال متغير الدفع االلكتروني

441

(N)اختبار العالقة بين عدد البطاقات المصرفية (2) ..............(.Me)وقيمة العمليات االلكترونية

221

وقيمة ( M1)اختبار العالقة بين الكتلة النقدية (2) ...................... (ME)العمليات االلكترونية

444

، M1)يظهر قيمة معامل التحديد المصحح بين (6)ME) ..........................................

444

443 .......(M1 ،ME)قيمة اختبار فيشر للعالقة بين (2)

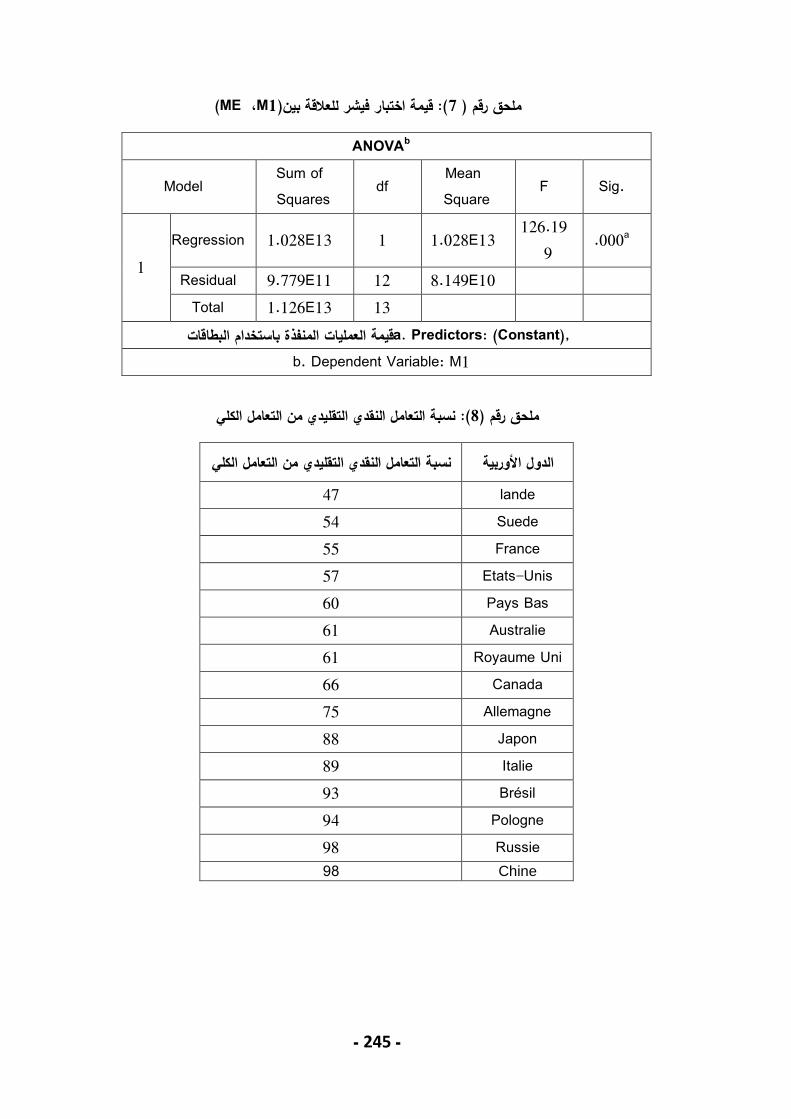

نسبة التعامل النقدي التقليدي من التعامل (5) (...الدول األوروبية)الكلي

443

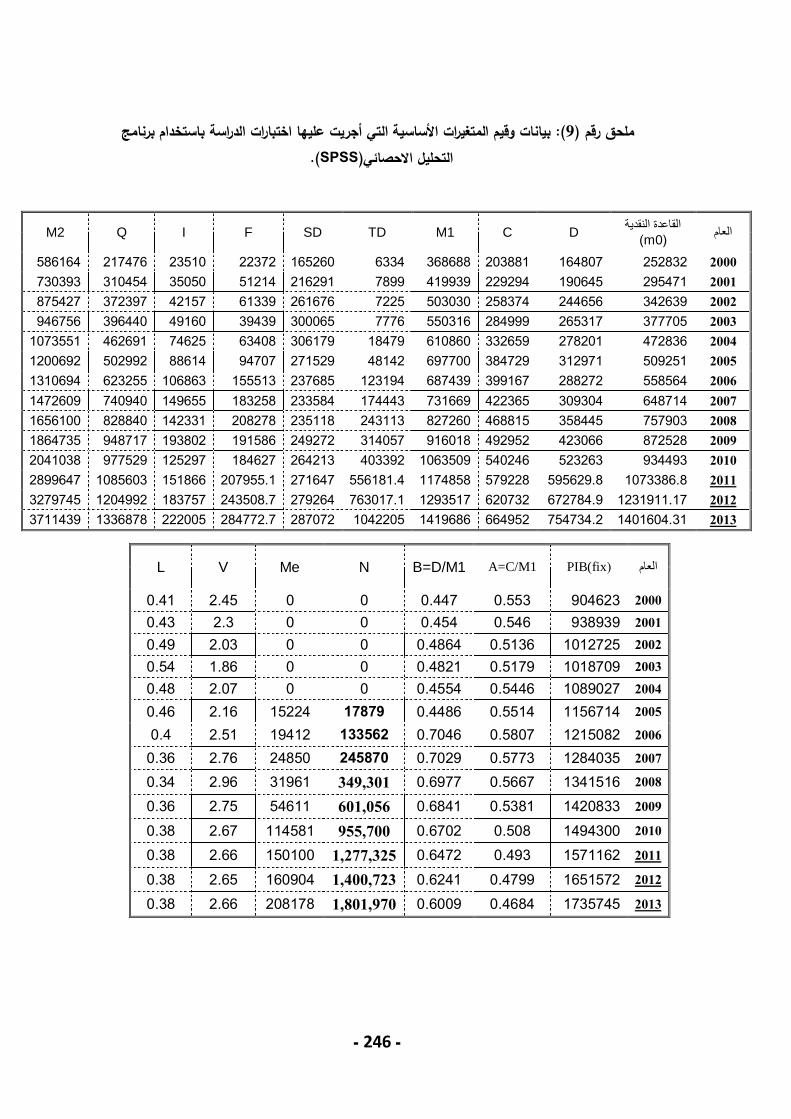

بيانات وقيم المتغيرات األساسية التي أجريت عليها (9)اختبارات الدراسة باستخدام برنامج التحليل

............................(.SPSS)اإلحصائي

442

ـ 13ـ

المصطلحات Legal Cash (C)النقد القانوني

Cash Reserve (R)االحتياطي النقدي

The monetary base (M0) القاعدة النقدية

Monetary Mass (M)الكتلة النقدية

Demand Deposits (D)الودائع تحت الطلب

Time Deposits (TD)الودائع ألجل

Savings Deposits (SD)ودائع التوفير

Foreign Currency Deposits (FD)ودائع بالقطع األجنبي

Insurance to meet the import process (I)تأمينات لقاء عملية االستيراد

Cash Equivalents (Q)النقد أشباه

Liquidity of the Economy (L)سيولة االقتصاد

Banking Electronic payment system (EB)منظومة الدفع المصرفي االلكتروني

Electronic Money (E-Money)النقد االلكتروني

BitCoin (BC)البتكوين

ـ 14ـ

الملخص

تعتمد سالمة االقتصاد الوطني وفعالية السياسة النقدية ألي بلد على سالمة النظام المالي دارة السياسة النقدية في أي بلد من المهام إأن جيدا فوبشكل خاص الجهاز المصرفي، ومن المعرو

كانت تجني المنوطة بالسلطة النقدية ممثلة بالمصارف المركزية، إدارة السياسة النقدية هذه الرئيسية، ولكن مع التوازن واالستقرار للسوق النقدية إعادةثمارها في الماضي وكانت أدواتها فعالة وقادرة على

والتي تركت أثار هامة على ظهور مجموعة المتغيرات االقتصادية الدولية وبشكل خاص التكنولوجية، مكانية قيامه بدوره على المستوى المحلي و والعالمي األمر الذي أثر بدوره قليمياإلالقطاع المصرفي وا

.على فعالية السياسة النقدية المتبعة ودور السلطات النقدية المختصة

هنا تأتي أهمية هذه الدراسة للتعرف على مفهوم الدفع المصرفي االلكتروني باختالف من الدفع المصرفي االلكتروني عالميا وعربيا نظمتسمياته و مصطلحاته ووحدة مضمونه، والوقوف على

أو تخفيف إلغاءالميدان، رائدة في هذامركزية التي كانت ومحليا، وكيف يمكن لألجهزة المصرفية ال .على فعالية سياستها النقدية آثار عمليات الدفع المصرفي االلكتروني

فصول، تناول الفصل األول ولتحقيق أهداف هذه الدراسة فقد قسمت إلى مقدمة عامة، وأربعةمفاهيم عامة عن الكتلة النقدية والمعروض النقدي، في حين تناول الفصل الثاني اإلطار النظري

لتلك لمنظومة الدفع المصرفي االلكتروني، وخصص الفصل الثالث لتحليل المنعكسات النقديةال الدفع االلكتروني، بينما من خالل دراسة تجارب بعض الدول المتقدمة والنامية في مجالمنظومة

ت الكتلة النقدية ضمن المعطيات تناول الفصل األخير التجربة السورية وأثرها وتأثرها بمتغيرا . المتوفرة، وتختم الدراسة بعرض ألهم االستنتاجات و المقترحات التي توصلت إليها اإلحصائياتو

ـ 15ـ

مقدمة عامة

أدت التطورات في تكنولوجيا المعلومات واالتصاالت إلى حدوث تغيرات هامة في آليات عمل زيادة كبيرة في حركة رؤوس )االقتصاد على الصعيد الوطني والدولي على حد سواء، من أهمها

األموال، انخفاض في تكاليف انجاز المعامالت، زيادة في سرعة التكامل االقتصادي العالمي، ، جميع هذه التطورات (ى المعلومات بطريقة دائمة وبسرعة كبيرة، إنشاء آليات جديدة للدفعالحصول عل

يمكن تلخيصها ضمن مفهوم االقتصاد الجديد أو االقتصاد الرقمي، الحكومة االلكترونية، االقتصاد االلكتروني، ولعل أبرز صور هذا االقتصاد الجديد ظهرت ضمن القطاع المصرفي الذي تمكن من

الستفادة من أحدث منجزات الثورة العلمية والتكنولوجية و إحداث نقلة نوعية أثرت بدورها على مختلف ا . جوانب الحياة االقتصادية واالجتماعية

، الصيرفة االلكترونية، النقود االلكترونية، وسائل الدفع المصرفي االلكتروني، المال االلكتروني التجارة االلكترونية، الصيرفة االلكترونية الالسلكية، النقد االفتراضي، البطاقات الذكية

(E)الخ، جميع هذه المصطلحات تشترك في عنصر رئيسي واحد هو .............اإللكترونيةاستخدام الوسائل االلكترونية )، مهما اختلفت هذه التسميات تصب في معنى واحد هو اإللكترون

تنفيذ وتقديم كافة الخدمات المصرفية التقليدية والحديثة ل --Eوتسخير عنصر التكنولوجيا واالتصاالت ،(بأقصى سرعة و بأقل تكلفة ممكنة

األعمال المصرفية و المدفوعات النقدية باستخدام الوسائل إجراءأي جميعها تشير إلى كيفية نوات االلكترونية، مع العلم أن هذه المصطلحات ليست جديدة ولكن االهتمام المفاجئ بها خالل الس

.القليلة الماضية نتيجة التطور الهائل في تكنولوجيا المعلومات واالتصال

على السياسة النقدية المصرفي االلكتروني انعكاسات الدفع دراسةسوف يتم األطروحةفي هذه والمصرفية المركزية، حيث يمكن تقسيم االقتصاد الجديد إلى مجموعتين رئيستين، المجموعة األولى تضم االقتصاديين الذين يؤيدون أن االقتصاد الجديد بتحوالته التكنولوجية ال يشكل أي تغيرات تتعلق

ة تعبر عن رأي االقتصاديين الذين يزعمون أن بالسياسات النقدية و الصيرفة المركزية والمجموعة الثانياالقتصاد االلكتروني الجديد يمكن أن يتسبب بتغيرات جوهرية على السياسة النقدية والمصارف المركزية، وهذا أمر منطقي حيث ال يمكن تجاهل أثر التحوالت التقنية بمختلف أشكالها التي أدت إلى

في تنفيذ السياسة االقتصادية الكلية هي السياسة ظهور هذا المصطلح الجديد على عصب رئيسي . النقدية بهدفها الرئيس المتمثل بضبط الكتلة النقدية والمعروض النقدي

ـ 16ـ

تحديد حجم الكتلة النقدية باعتباره من أهم العوامل المؤثرة على مستوى النشاط إن دية المختصة وحدها، بل ينتج عن االقتصادي في بلد ما، ليس مجرد عملية تتحكم فيها السلطات النق

في اإلصدار النقدي دون اإلفراطعملية تفاعل متشابك لسلوك شتى الجهات االقتصادية، ذلك أن وجود مقابل مادي من السلع والخدمات يؤدي إلى مشكلة التضخم وانخفاض القوة الشرائية للعملة

طات النقدية حجم القاعدة النقدية و الوطنية، مقارنة بالعمالت األخرى، ولتجنب ذلك تقرر السل .االحتياطات القانونية بينما تقرر المصارف التجارية حجم القروض

:وبشكل عام يحقق اختيار هذا الموضوع فائدة عملية وعلمية معا

تنبع من االرتباط بظاهرة بدأت تنتشر في معظم الدول المتقدمة، فالتحول : فاألهمية العمليةالتجارية والتعامالت مع البنوك إلى الصورة االلكترونية أصبح من الصعوبة بمكان لتسوية المعامالت

.تجاهلها، نظرا لتأثير ذلك التجاهل السلبي على االستقرار االقتصادي والمالي داخل الدولة

الدفع المصرفيتعمل بها منظومة التيتهدف الدراسة إلى تحليل اآللية :أما األهمية العلميةجراءو يااللكترون مقارنات بين التجارب الرائدة والتجارب النامية في مجال الدفع المصرفي ا

فيما لو استمرت تجربة الصيرفة )االلكتروني، ودراسة تأثيرها على معامالت الكتلة النقدية في سوريا، و ذلك بهدف تحسين ذلك النظام اإللكتروني و (2000االلكترونية على نحو ما بدأت به قبل عام

.على آلية عمله سلبا تؤثر التيلقضاء على مخاطره ا

مشكلة البحث:

من أهم أثار االنتشار المتزايد و المستمر لوسائل الدفع االلكتروني على السياسة النقدية تركز بشكل خاص على المعروض النقدي القانوني الذي تصدره السلطات النقدية الممثلة بالمصارف

الدول المركزية، حيث لم يعد النقد القانوني يستخدم بشكل واسع إال في المعامالت الصغيرة خاصة فيفي األوربية مما يعني انخفاض نسبته في بنية الكتلة النقدية، وهذا يترك أثاره على عدة نقاط رئيسية

:مجال بحثنا

عدم قدرة السلطات النقدية على ضبط الكتلة النقدية الجديدة، حيث أن استخدام النقود -0 .االلكترونية سيؤثر على مستوى األسعار وعلى االستقرار االقتصادي

نظرا للبعد الدولي للنقود االلكترونية فإنها يمكن أن تساهم في ارتفاع نسبة الجرائم -4في ظل غياب نظام قانوني موحد بين ( غسيل األموال، التهرب الضريبي، تزوير العملة)االقتصادية

.البلدان لتنظيم تداول النقود االلكترونية

ـ 17ـ

مما يؤدي إلى تفاوت مستويات منظومة ضعف التنسيق العربي في مجال الدفع االلكتروني -3الدفع االلكتروني لكل دولة عربية وما يترك أثاره السلبية على القطاع المصرفي العربي و القبول

التقنية اإلمكانياتبشروط المنظمات العالمية المصدرة للنقد االلكتروني والتي على األغلب ال تالئم .والتكنولوجية للدول العربية

من دخول الدفع االلكتروني سوق العمل المصرفي في سوريا، إال أن االنجازات على الرغم -2التي تم إحرازها في هذا المجال تبقى متواضعة، وتحتاج إلى المزيد من بذل الجهود والتعاون بين

.مختلف الجهات والمؤسسات الحكومية للوصول إلى نظام دفع مصرفي الكتروني ذو كفاءة عالية

البحث أهداف:

:يعمل البحث على تحقيق األهداف التالية

مع دخول الضوء على الدور الحديث للسلطات النقدية في ضبط الكتلة النقدية إلقاء: أوال من خالل دراسة وتحليل تجارب بعض الدول الدفع المصرفي االلكترونيالقطاع المصرفي عصر

.المتقدمة والنامية في مجال الدفع المصرفي االلكتروني

.المصرفي االلكتروني على متغيرات الكتلة النقدية للدفعدارسة االنعكاسات المترتبة : ثانيا

المنظمات العالمية المصدرة للنقد االلكتروني، و أحدث االتجاهات العالمية ما هي أهم: ثالثا .للدفع االلكتروني وآلية التعامل به

المصرفي االلكتروني في سوريا وأثرها على متغيرات الدفعدراسة واقع وأفاق منظومة : رابعا .(2002-2002)الكتلة النقدية والتنبؤ بها خالل فترة زمنية معينة

فرضيات البحث:

استجابت معظم الدول المتقدمة بنفس الدرجة للصدمة التكنولوجية لدخول سوق :الفرضية األولى .العمل المصرفي االلكتروني

انتشار النقد الكتروني في سوريا يلغي دور المصرف المركزي في عملية : الفرضية الثانية .اإلصدار النقدي، ولكن ال يلغي دوره في إدارة السياسة النقدية

:ويتفرع عن هذه الفرضية الفرضيتين التاليتين

.عدم وجود تأثير للنقود االلكترونية على السياسة النقدية في سوريا :األولى

.أن تحل محل النقود الورقية القانونية في سوريا قود االلكترونيةيمكن للن :الثانية

ـ 18ـ

صعوبات البحث:

الصيرفة )الحظنا من الدراسات السابقة تعدد مصطلحات الدفع المصرفي االلكتروني واختلفت مضامينها ( االلكترونية، النقود االلكترونية، األموال االلكترونية، بطاقات االئتمان االلكترونية

وسائل حسب وجهة نظر الباحث، فالبعض يعتبر بأن الصيرفة االلكترونية هي المفهوم األشمل لجميعالدفع االلكتروني بما في ذلك النقود االلكترونية والبعض األخر يعتبر بأن النقود االلكترونية تشمل

(.االتجاه الموسع للنقود االلكترونية)جميع وسائل الدفع المصرفي االلكتروني

وعلى اعتبار بأن الصيرفة االلكترونية ظهرت بظهور النقد االلكتروني بمعنى تزاوج النقد باإللكترونيك فإن النقد االلكتروني يعتبر ركيزة أساسية من ركائز الصيرفة االلكترونية ونظرا ألن موضوع بحثنا يختص بدراسة العالقة بين الكتلة النقدية و الصيرفة االلكترونية وبالتالي دراسة كل

بالدفع السياسة النقدية وضبط عناصرها فإن المقصود إدارةوسيلة دفع الكتروني لها تأثير على (.االتجاه الموسع)في نطاق بحثنا هو النقود اإللكترونية المصرفي االلكتروني

حدود البحث :

حداث تأخر القطاع المصرفي السوري باالستفادة من منجزات التقدم التقني والتكنولوجي وا ، وكانت البداية عبر الدفع االلكترونيهدها عصرنا في مجال تغيرات جوهرية مقارنة بالتطورات التي ش

تبعه بعد ذلك ( 2000)البطاقات المصرفية من قبل المصرف العقاري السوري نهاية العام إصدار .مجموعة المصارف الحكومية والخاصة العاملة في السوق السورية

(2002)المصرفي االلكتروني في سورية تتخذ معالمها بداية العام الدفعوقد بدأت تجربة الدفع المصرفي كونها تجربة حديثة العهد، و بناء على ذلك اقتصرت فترة البحث بالنسبة لمتغير

وحاولنا إبراز أهم أثارها على أهم متغيرات الكتلة النقدية ( 2002-2002)على الفترة االلكتروني . خالل تلك الفترة

منهج البحث

الظاهرة المدروسة تم االعتماد في البحث على المنهج الوصفي التحليلي الذي يقوم على وصفمنظومة الدفع وتحليلها سواء في دراسة تطور عناصر الكتلة النقدية مع دخول المصارف عصر

من أثارها على السلطات النقدية على ضبط الكتلة النقدية والحد أو في مدى قدرة المصرفي االلكتروني .متغيرات االقتصاد الكلي

ـ 19ـ

الدراسات السابقة:

تشكل الدراسات السابقة أهمية كبرى ألي باحث بل أن توفرها من عدمه أساس استمرار الباحث وعلى ذلك فهي تزود الباحث بالنتائج التي توصلت لها الدراسات السابقة ومن ، فيم اختار من مشكلة

دراسته، ونظرا لعدم توفر الكثير من المراجع المتصلة مباشرة بمشكلة البحث ثم ييني عليها الباحث :وجدنا أبحاثا أخرى تناولت الموضوع من أكثر من جانب نذكر منها

( 2002، فرنسا Riel Miller, Wolfgang Michalski and Barrie Stevens)دراسة -0 (.The Future of money)بعنوان

تحدثت هذه الدراسة عن التطورات التكنولوجية والتغيرات االقتصادية التي هيئت الظروف المناسبة لظهور األشكال الرقمية من المال و التي يمكن أن تعمل على خلق اقتصاديات أكثر كفاءة

جرامياإلهذا من الناحية االيجابية، ومن الناحية السلبية ما قد تؤدي إليه من ظهور وتعزيز النشاط وعدم المساواة االجتماعية، زيادة البطالة، تقويض فعالية سياسات اإلقصاءتفاقم )بصوره االلكترونية

، وأوصت الدراسة بضرورة الحفاظ على دور المصارف المركزية في عصر االقتصاد (االقتصاد الكليدارة السياسة النقدية حتى لو تخلت عن دورها في إصدار النقد القا .نونيالرقمي وا

Anguelov, Christoslav, Hilgert, Marianne and Hogarth, Jeanne)دراسة -4 (.2002-0992المستهلك األمريكي والبنوك اإللكترونية )بعنوان (2002

حيث أجريت الدراسة على عمالء البنوك األمريكية إلثبات التوسع وقبول الصيرفة اإللكترونية صراف اآللي وبنوك اإلنترنت باالعتماد على الميزات الشخصية باستخدام الوسائل المختلفة مثل ال

وعوامل أخرى مثل سهولة االستخدام، و توصلت ( العمر، الدخل، المتغيرات الديموغرافية:)للعميلالدراسة إلى أن العمالء من ذوي الدخل المرتفع وفئة الشباب واألفراد ذوي التحصيل العلمي األكثر

كترونية، فضال عن عاملي السرية واألمان كانا من أكثر معوقات الصيرفة استخداما للصيرفة اإللاإللكترونية، لقد أوصت الدراسة بضرورة قيام البنك الفيدرالي األمريكي بإصدار سندات إيداع ليتم

.االكتتاب بها الكترونيا

Haydar Akyazi and Seyfettin Artan،May 2006)دراسة بعنوان -3 Reecfltions of the New Economy on the monetary policy and (central)بعنوان

banking ( Izmir University of Economics() انعكاسات االقتصاد الجديد على السياسة النقدية (.والمصارف المركزية

ـ 21ـ

بحثت هذه الدراسة في التغيرات الهامة التي أحدثتها تطورات تكنولوجيا المعلومات واالتصاالت إنشاء آليات جديدة )ى آليات عمل االقتصاد على الصعيدين الوطني والعالمي والتي من أهمها عل

، سرعة الحصول على المعلومات بطريقة دائمة، اإلنتاجيةللدفع االلكتروني، الزيادة في معدالت وفقا ضمن مفهوم االقتصاد الجديد، إدراجهاهذه التغيرات يمكن (انخفاض في تكاليف انجاز المعامالت

لنتائج هذه الدراسة استمرار وجود المصارف المركزية هو ضمان استقرار النظام المالي في جميع .أنحاء العالم كما كان الحال في الماضي

(.إدارة مخاطر األنشطة المصرفية اإللكترونية)، (2002)اتحاد المصارف العربية -2

ركزت الدراسة على البحث عن مخاطر التطور المتسارع في تكنولوجيا المعلومات والقضايا الرقابية الناشئة عن التطورات في األنشطة المصرفية اإللكترونية مع التركيز على تقرير نشرته لجنة

لمرتبطة بازل عن مجموعة العمليات المصرفية اإللكترونية، حيث حددت الدراسة العديد من المخاطر اوخلصت ( مخاطر السيولة واالئتمان والمخاطر التشغيلية واألمنية)باألنشطة المصرفية اإللكترونية، مثلضرورة وجود أسس تدقيق مناسبة لكل المعامالت المصرفية :إلى العديد من التوصيات أهمها

خضاع جميع الخدمات اإللكترونية، و العمل على حماية البيانات الخاصة بهذه التعامالت، وا .المصرفية اإللكترونية إلى سياسات الخصوصية واألمان

التأثير المتبادل بين األعمال المصرفية )بعنوان ( 2002شيماء جمال مجاهد، )دراسة -2لنيل درجة الدكتوراه في االقتصاد عدتأ دراسة ) االلكترونية والسياسة النقدية والتجارة االلكترونية

(.2002والعلوم المالية، كلية الحقوق، جامعة المنصورة، مصر،

تحدثت هذه الدراسة عن مفهوم وطبيعة األعمال المصرفية االلكترونية، وتأثير الصيرفة لمصارف مقارنة بين الدور التقليدي ل إجراءااللكترونية على مختلف جوانب السياسة النقدية من خالل

السياسة النقدية والدور الحديث لها في ظل انتشار التعامالت النقدية االلكترونية إدارةالمركزية في أثار التحول المصرفي للشكل )عبر وسائل االتصال الحديثة وتوصلت الباحثة إلى نتيجة مفادها

ة أغلب معامالته االلكتروني على السياسة النقدية، لن يظهر إال في ظل اقتصاد يعتمد في تسويوأوصت الباحثة بضرورة وضع ضوابط ( النقدية على النقود االلكترونية وتبادلها عبر شبكة االنترنت

صدار وسائل الدفع النقدي االلكتروني، وأن تتوفر لدى رقابية للعمليات المصرفية االلكترونية وا هذه العمليات االلكترونية، مع المصرف المركزي المصري قاعدة بيانات مناسبة بشأن تقديم البنوك ل

العلم أن المصرف المركزي المصري قد وضع مفاهيم عامة للعمليات المصرفية االلكترونية و ضوابط (.2002-2- 22رقابية لها بجلسته المنعقد بتاريخ

ـ 21ـ

Mohamad al –lham and Haroon AL-Tarawaneh and Najwan)دراسة -6Abadllat،بعنوان (2009 ، األردن(Development of Electronic Money and Its

Impact on the Central Bank Role and Monetary Policy) تحدثت هذه الدراسة عن أساسيةيتولى المسؤولية كوسيلة أنالتطور الكبير في مختلف أشكال النقد االلكتروني والذي يمكن

لتنفيذ مختلف أشكال المدفوعات في المستقبل، حيث يمكن اعتبار النقد الرقمي كسلعة على شبكة ، وأكدت الدراسة أن مثل هذا التطور االنترنت وقد تصبح شكال مهما من أشكال العملة في المستقبل

يقلص من )لكتروني من شأنه أن يؤثر على فعالية تنفيذ السياسة النقدية اذا كان زيادة انتشار النقد االاحتياطات المصرف المركزي، الحد من قدرة المصرف المركزي على ضبط المعروض النقدي، تغير

فإن ذلك سيؤثر على الهدف الرئيسي للمصرف المركزي، و ( مضاعف النقد، زيادة سرعة تداول النقودصت الدراسة بعدة نقاط من هذا يتطلب زيادة التنسيق بين السياسة النقدية والسياسات المالية، وقد أو

على الجهات المصدرة للنقد االلكتروني، اإلشراف)أجل تنفيذ السياسة النقدية بشكل فعال من أهمهااألمن التقني، تقديم التقارير الدورية للمصرف المركزي، متطلبات االحتياطي على جميع الجهات

(.المصدرة للنقد االلكتروني

(NATIONAL PRIVATE MULTI CURRENCY SYSTEM SET UP)دراسة -2FACULTY OF ECONOMIC AND FINANCE, Kazakh-British Technical

University ،2000).

تحليلي لنظام نقدي متعدد العمالت الوطنية ضمن نموذج االقتصاد إطارقدمت هذه الدراسة أن المال الرقمي أو النقد االفتراضي يكون وسيلة )المفتوح، والفكرة األساسية للنظام المتعدد العمالت

ن هذه النظام االفتراضي سيكون له تبعات عديدة على ا ، و (يدة في جميع أنواع المعامالتالدفع الوحب السياسة النقدية، وقد توصلت الدراسة إلى أن إدخال نظام األموال االفتراضية الخاصة مختلف جوان

نهاء قد يؤدي إلى زيادة كبيرة في االستقرار من خالل عزل االقتصاد المحلي عن العوامل الخارجية، وا ام هي العودة الدور التقليدي للمصارف المركزية في إدارة السياسة النقدية، ولعل أهم نتيجة لهذا النظ

.السليمة في القطاع الخاص اإلدارةإلى اقتصاد السوق الحر ورفض أية قيود تفرضها الحكومة تعيق

des moneys de payment)بعنوان jean-marce Lherm (Mars 2012)دراسة -5en France L,avenir.)

والحلول المقترحة تناولت هذه الدراسة مشكالت وسائل الدفع المصرفي االلكتروني في فرنسا مقارنات مع الدول األوربية األخرى فيما يتعلق بانتشار إجراءلتجاوز تلك العقبات، وذلك من خالل

الكتلة النقدية المتداولة، وتوصلت الدراسة إلى أن إجماليالتعامل النقدي االلكتروني كنسبة مئوية من ية للدخول في عصر االقتصاد الرقمي وأن الدول المتقدمة لم تستجب بنفس الدرجة للصدمة التكنولوج

ـ 22ـ

التفاوت في المقومات التكنولوجية والتقنية المتوفرة في كل دولة فرض التفاوت في مستوى الدفع االلكتروني بين هذه الدول، و أوصت الدراسة بضرورة توحيد الجهود األوربية وتذليل العقبات للوصول

ي الدول األوربية وسرعة تبني الصيرفة االلكترونية الالسلكية موحدة للدفع االلكتروني ف إستراتيجيةإلى .عبر الهواتف النقالة باعتبارها أقل تكلفة

وسائل الدفع المصرفي االلكتروني وانعكاساتها على )بعنوان (2002سليمة مغني، )دراسة -9 (.الوطن العربي عامة والجزائر خاصة

الضوء على مختلف وسائل الدفع االلكترونية إلقاءوقد حاول الباحث من خالل هذه الدراسة الحديثة والمطورة، والتعرف على الوسائل االلكترونية المستخدمة في الوطن العربي والتطورات الحاصلة فيها بما في ذلك الجانب القانوني، وكذلك معرفة مدى استجابة المصارف الجزائرية للتطورات الحاصلة

العراقيل التي تواجهها إليجاد الحلول المناسبة، وتوصل الباحث إلى في مجال الدفع االلكتروني وأهمظهور وانتشار وسائل الدفع المصرفي االلكتروني شجع على قيام )عدة نتائج خالل دراسته أهمها

خدمات مصرفية الكترونية ووسع اآلفاق أمام التجارة االلكترونية من جهة، ولكن من جهة خلقت هي ، وأوصت (اإلثباتيصعب معالجتها الفتقارها إلى العنصر المادي في عملية األخرى مشاكل وعيوب

الدراسة بضرورة توحيد الجهود في الدول العربية إلنشاء تشريعات مواكبة للتطورات الحاصلة في مجال .الدفع االلكتروني

The age of)بعنوان ( Paul Vigna, Michael Casey ،2002)دراسة للمؤلفان -01crypto currency )عصر العمالت الخفية.

الضوء على مسار العمالت االلكترونية وتحديها إلقاءحاول الباحثان من خالل هذه الدراسة للنظام االقتصادي العالمي و التي تتجه إلى إحداث ثورة قد تؤدي إلى تغير في الهياكل المالية

معظم العمالت )تائج أهمها واالجتماعية، وتوصل الباحثان من خالل هذه الدراسة إلى عدة ن، كما أنها قد تؤدي إلى االلكترونية تتسم بعدم االستقرار، القيمة المذبذبة، واألعمال غير المشروعة

، وأوصت الدراسة بضرورة رقابة الدولة والمصارف (مفهومها إنهاءتقويض دور الدولة الوظيفي و الحاجة الماسة لوجود تشريع قانوني ى العمالت االلكترونية، باإلضافة إل إصدارالمركزية على

.مناسب للمعامالت النقدية االلكترونية

( بعض الدراسات باللغة األجنبية ستثناءبا) مما سبق نالحظ أن معظم الدراسات السابقة تناولت موضوع منظومة الدفع المصرفي االلكتروني من حيث مقومات وعوائق انتشارها دون التعرض

دراسة حديثة عتبارهبادفعنا إلى اختيار هذا الموضوع ها بمتغيرات الكتلة النقدية وهذا ماإلى أثارها وتأثر .تستوجب البحث والتحليل

ـ 23ـ

الفصل األول

ــــــــــــــــ تحليل الكتلة النقدية والعناصر المقابلة لها ــــــــــــــــ

:تمهيد

.النقديةماهية ومكونات الكتلة :المبحث األول

.مفهوم الكتلة النقدية :المطلب األول

.مكونات الكتلة النقدية :المطلب الثاني

.ومقاييسها مقابالت الكتلة النقدية :المطلب الثالث

.العالقة بين الكتلة النقدية والنشاط االقتصادي :المبحث الثاني

.سرعة تداول النقد :المطلب األول

.سيولة االقتصادمعدل :المطلب الثاني

.لسلطات النقدية في ضبط الكتلة النقديةل التقليدي دورال :المبحث الثالث

.األدوات الكمية للسياسة النقدية :المطلب األول

.األدوات الكيفية للسياسة النقدية :المطلب الثاني

.األدوات األخرى للسياسة النقدية :المطلب الثالث

ـ 24ـ

:تمهيد

من ة للكتلة النقدية من خالل مكوناتهايهيكلتحليل و دراسة يتناول هذا الفصل و ابراز أهميتها في العصر الحديث من جهة أخرى بالت النقديةاو من جانب المق جهة

من الصعب اعطاء تعريف حيث ، في المجال االقتصادي باعتبارها أحد معايير التقدم :لذلك سوف نذكر أهم هذه التعاريف للنقدمحدد وواضح

مبادلة السلع النقد هو كل ما يتمتع بقبول عام أي قبول كل أفراد المجتمع كوسيط في .(1) مثل جزء ال يتجزأ من النشاط االقتصاديو الخدمات فهو ي

النقود ظاهرة اجتماعية ألنها تستند إلى ثقة أفراد المجتمع في النظام الذي يخلقها ،و ، وري للسلع و الخدمات و السنداتة التبادل التي تمكن من الشراء الفوسيلوهي

.المبادالتعلى القيمة بين تمكن من الحفاظ يؤديه من وظائف مهمة لتسهيل المبادالت االقتصادية استنادا لماتعريف النقد يمكن

: أي تعريف وظيفي وهو األكثر شيوعا و تتمثل هذه الوظائف فيما يلي

.وسيط للمبادالتالنقد (0 .النقد معيار أو وحدة لقياس القيم (2 .النقد مخزون للقيم (2

الوجود االقتصادي للنقد ال يتحدد و ال يكتمل من خالل هذه التعاريف نستنتج أن (.2) إال إذا أديت هذه الوظائف معا

بتحليل ماهيةعدة جوانب متعلقة خالل هذا الفصل سنتناول بالدراسةومن ومكونات الكتلة النقدية بمحثه األول، بينما خصص المبحث الثاني لدراسة العالقة بين

بالمبحث الثالث عن الدور التقليدي الكتلة النقدية والنشاط االقتصادي، في حين تحدثنا :للسلطات النقدية في ضبط الكتلة النقدية

(97): ،ص1002،منشورات الحلبي،بيروت، القتصاد النقديدويدار،محمد،مبادئ االقتصاد السياسي،الجزء الثاني،ا: 1

(2): ص، 1002،ديوان المطبوعات الجزء الثالث،الجزائر،محاضرات في النظرية االقتصادية الكليةمحمد المان،الشريف،: 2

ـ 25ـ

المبحث األول

ــــــــــــــــ النقدية لكتلةاماهية ومكونات ــــــــــــــــ

تلعب الكتلة النقدية دورا هاما في تحديد مستوى األسعار ومستوى االنتاج وميزان من أهم العوامل المؤثرة على مستوى النشاط االقتصادي في بلد حيث تعتبر ، المدفوعات

بما يالئم تطور لذا فإن السلطات النقدية المركزية تسعى دائما إلى حسن التحكم فيها، مايحقق التوازن بين المعروض النقدي والمعروض السلعي و و نمو النشاط االقتصادي

مفهوم الكتلة النقدية بالمطلب األول، بينما يدرس وسيتناول مبحثنا األول ، والخدميبالمطلب الكتلة النقديةالمطلب الثاني مكونات الكتلة النقدية، في حين تم تحليل مقابالت

.ثالثال

: مفهوم الكتلة النقدية: المطلب األول

مجموعة كبيرة من البنى والعناصر ، لة النقدية المستخدمة في بلد ماتضم الكت النقدية التي ترافقت مع تطور االقتصاديات العالمية في مراحلها المختلفة من مرحلة

وما ، خدماتاقتصاديات الالمشاعية اإلقطاعية مرورا باالقتصاديات الرأسمالية وصوال إلى عبر ما ، نتج عنها من توسع كبير في عالم المال والمصارف واألسواق المالية والنقدية

وتحويالت السويفت واإلنترنت ، فرز المشتقات والشبكات المصرفيةيسمى باالئتمان الذي أ رجة تطورهاحسب د والتجارة اإللكترونية والبنوك اإللكترونية وتضم البنى النقدية المعاصرة

(1) :

. النقود المعدنية المجسدة بالذهب والفضة -0 .النقود الورقية النائبة أو المغطاة بالذهب أو الفضة -2

1

مجلة جامعة ،النقدية والسياسة النقدية،عرض النقد والسياسة النقديةالتطورات الحديثة للنظرية السيد حسن،موفق،:

(.20)ص ،2777،دمشق،العدد الثاني،المجلد الخامس عشر،دمشق

ـ 26ـ

.النقود الورقية والمعدنية المصدرة بقوة القانون -2 .النقود المصرفية المصدرة في إطار عملية االئتمان -2األسواق المالية عبر المصارف المشتقات المالية الناجمة عن عمليات المضاربة في -2

.والمؤسسات المالية المتعددة

تشكل فيما بينها البنى النقدية التي تكون ، وبالطبع هذه األشكال المختلفة للنقود .متباينة فيما بين الدول حسب درجة التطور االقتصادي والمصرفي ومستوى التدخل فيها

التداول و القروض الموجودة في على أنها جميع وسائل الكتلة النقدية تعرف و .وقت معين لدى األفراد و المنشآت االقتصادية و البنوك

. (1) حيث تنتمي المؤسسات المصدرة للنقد إلى القطاع المالي على وجه التحديد

البنك المركزي أو معهد اإلصدار الذي يصدر النقد القانوني. (.نقود الودائع) البنوك التجارية التي تصدر إلى المؤسسات المصدرة للنقد حيث تصدر نقود بعض الدول قد تضاف الخزينة و في

(.نقود معدنية) التجزئة

ا ينتمي حائزو النقد إلى القطاع االقتصادي غير المصرفي وتتمثل أساسا في نمبي .قطاع العائالت و المشروعات االقتصادية خاصة كانت أو عامة

المؤسسات من مثله بما يلى عاتق االقتصاد الوطني الكتلة النقدية التزاما يقع ع اذا وهي تعتبر حقا لحائزه من عائالت و مشروعات و ( المصرف المركزي) المصدرة للنقد

.هو الذي يمكنها في نهاية المطاف من الحصول على السلع و الخدمات المتاحة

النقدي نذكر منهم والمعروضهذا و قد تناول العديد من االقتصاديين مفهوم النقود : على سبيل المثال ال الحصر ما يلي

(.72): ص 2777،ديوان المطبوعات الجامعية،الجزائر،العملة و النقودهني،أحمد،: 1

ـ 27ـ

المعدنية واألوراق النقودمن يتألف: (1)أن عرض النقود جيمس ديوزنبري يرىالنقدية المتداولة عدا الموجود في صناديق المصارف مضافا إليها الودائع تحت الطلب أو

.الحسابات القابلة للسحب بالشيكات

التعريف :أولهما النقديأن هناك تعريفين للعرض : (2)بينما يرى سام ويلسنخارج المصارف مضافا المتداولةالضيق ويشمل مجموع النقود المعدنية واألوراق النقدية

التعريف الواسع الذي يتضمن باإلضافة إلى التعريف :وثانيهما، إليها الودائع تحت الطلب .الضيق الودائع ألجل وودائع ادخار

العرض النقدي بأنه ليس سوى الكمية : (3)الدكتور موفق السيد حسنويعرف االقتصاديين التي يرتبط تحديدها األشخاصاالسمية من النقود الموضوعة بتصرف

لهذا فإن كمية وسائل الدفع تشتمل على صافي النقد ، بالتعريف المعطى لمفهوم النقدإلى الودائع الجارية لدى إضافة (خارج المصرف المركزي والمصارف) المتداول

.المصارف التجارية

، وأجزاؤها المعدنية الورقيةأهم مكونات العرض النقدي هي العملة نجد مما سبق أهم النقود السائدة في باعتبارها ، (الودائع الجارية) ونقود الودائع أو النقود المصرفية

.بعد التخلي عن التعامل بالنقود السلعية المجتمعات

من قبل السلطات النقدية من أجل مراقبتهاو تعتبر هذه المفاهيم مقاييس هامة تتم دراسة الوضع النقدي واستخدام السياسات المناسبة للتحكم في المعروض النقدي وسنأتي

.على ذكرها الحقا

،(تصحيحيات النموذج الكينزي السياسة النقدية والمالية)منتدى التمويل االقتصادي، االقتصاد الكلي، االقتصادي الدولي، محاضرة : 1

.1002الجزائر،

2: Paul A، Somulson : economics.Bthendition: international student edition.New York,2007 .p261.

(. 212)سابق،ص موفق،مرجع السيد حسن،: 3

ـ 28ـ

مكونات الكتلة النقدية: المطلب الثاني

: النقديةيمكن التمييز بين نوعين من مكونات الكتلة

: و تتمثل بالعناصر التالية( المتاحات النقدية) األموال الجاهزة النقدية: أوال تنوب عن كمية معينة من المعادن ) بدأت هذه النقود كنقود نائبة :األوراق النقدية . أ

ثم تحولت إلى نقود ورقية ، تصدر عن المصارف المركزية( الذهب والفضة، النفيسةلها قيمة قانونية تستند إلى قوة القانون الذي يلزم ، للصرف بالذهبالزامية غير قابلة ويعد منها كل ما هو موجود لدى البنك المركزي و خارجه عند ، األفراد التعامل بها

(.1)األفراد أو المؤسسات أو البنوك أو اإلدارات

ويتم اإلصدار وفقا لحاجة المعامالت من أجل ضمان التناسب بين كمية النقود .الورقية المصدرة و كمية التدفقات السلعية المقابلة

: (2) تقسم النقود المعدنية إلى قسمين أساسيين وهما: (نقود التجزئة) المعدنية النقود . ب تكووون لهووا قوووة إبووراء مطلقووة أي تسووتعمل فووي إبووراء : نقــود معدنيــة رئيســية أو كاملــة

.نادر االستخدام اآلنغير أن هذا النوع من النقود أصبح ، الديون دون حدود

تسوتخدم بصوفة عاموة لتسووية المعوامالت اليوميوة : نقود معدنية مسـاعدة أو مكملـة .و تكون قيمتها االسمية كنقد أكبر من قيمتها الفعلية كمعدنالصغيرة

، يحتفظ بها المودعون في المصارف بالفعلالحقيقية التي المبالغهي : نقود الودائع . تمبلغ االقراض بايداعحيث يقوم العميل وقد تنشأ نتيجة عملية اقراض البنك لعمالئه

ويتم تداول هذا النوع من الودائع عن طريق ، لدى البنك دون سحبه على الفور : (3) لىويندرج تحت هذا النوع من النقود الودائع تحت الطلب وتقسم إ، الشيكات

(.102-109)ص مرجع سابق دويدار،محمد،: 1

(1002) اللبناني،عام المنھل األولى،بيروت،دار المصرفي،الطبعة و النقدي الحجار،بسام،االقتصاد: 2

الخالق،الرياض،المملكة عبد أحمد السيد ،ترجمةاالقتصاد و البنوك و النقودأليبر، زد دوسيننبري،روبرت إس ماير،يمس توماس: 3

2006 للنشر، المريخ السعودية،دار العربية

ـ 29ـ

التجاريوة و هوي تشوكل النسوبة األكبور مون مجمووع الودائوع تحوت الطلوب لودى البنووك .الودائع تحت الطلب

المركزية الودائع لدى الخزينة. لدى البنك المركزي ودائع القطاع العام والخاص. الودائع في شكل حسابات جارية التي ال يمكن وضعها مباشرة قيد التداول هي الودائعو : األموال الشبه النقدية: ثانيا

: يكات أو الحواالت و تتمثل في بواسطة الشي هوف، تتميوز بخصوائص عون غيرهوا مون الودائوع كموا يودل اسومها: لطلباالودائع تحت . أ

يمكنهم اللجوء إلى سحبها كليوا أو جزئيوا متوى ، صحابهاأل المطلق تصرفالدائما تحت أموام صواحبها أو شوروطا وال يحق للبنك أن يفرض قيودا ، و دون إشعار مسبق، شاءوا

ال يمكوووون ألصووووحاب هووووذا النوووووع موووون الودائووووع ، ومقابوووول هووووذه الخاصووووية ،أثنوووواء السووووحبعلووى الوورغم موون أن البنووك بإمكانووه اسووتعمال هووذه الودائووع فووي موونح ، االسووتفادة موون فوائوود

و تؤكد الوقائع ، وال شيء يمنعه من ذلك سوى ما يتوقعه من عمليات سحب، القروضبحيث تشكل المصدر األساسوي للسويولة فوي النشواط ، الودائععلى أهمية هذا النوع من

.(1) المصرفيهوووووووي ليسوووووووت ودائوووووووع جاريوووووووة تماموووووووا بحكوووووووم العقبوووووووات والشوووووووروط : الودائـــــــع ألجـــــــل . ب

باإلضووووووووووافة إلوووووووووووى أنهوووووووووووا ، التووووووووووي تعتووووووووووورض صووووووووووواحبها أثنوووووووووواء عمليوووووووووووات السوووووووووووحبوعلوووووووى هوووووووذا ،تبقوووووووى بحووووووووزة البنوووووووك لفتووووووورة موووووووا تكوووووووون محووووووول اتفووووووواق بوووووووين الطووووووورفين

، تعتبووووووووور الودائوووووووووع ألجووووووووول مووووووووون التوظيفوووووووووات السوووووووووائلة قصووووووووويرة األجووووووووول، األسووووووووواسفخاصوووووووووووية التوظيووووووووووووف ، جموووووووووووع بوووووووووووين خاصوووووووووووويتي التوظيوووووووووووف و السووووووووووويولةفهوووووووووووي ت

بينموووووووا ، فوووووووي الحصوووووووول علوووووووى عائووووووود فوووووووي شوووووووكل فائووووووودةتعطوووووووي لصووووووواحبها الحوووووووق ، الوديعوووووووووووة فوووووووووووي البنوووووووووووك ليسوووووووووووت بالطويلوووووووووووةمووووووووووودة خاصوووووووووووية السووووووووووويولة تعنوووووووووووي أن

باإلضوووووووووافة إلوووووووووى وجوووووووووود إمكانيوووووووووة سوووووووووحبها فوووووووووي أي وقوووووووووت ولكووووووووون بعووووووووود اسوووووووووتيفاء بعوووووووووووض الشووووووووووووروط الضوووووووووووورورية مثوووووووووووول اإلخطووووووووووووار المسووووووووووووبق و احتمووووووووووووال تحموووووووووووول

.(222)، ص (2777)دار الجامعة الجديدة للنشر، االسكندرية، النقود والمصارف واالئتمان،رشدي شيحة، مصطفى، : 1

ـ 31ـ

و هنوووووووواك عوووووووودة أنووووووووواع موووووووون ، (1) فائوووووووودة سوووووووولبية علووووووووى أسوووووووواس المبلووووووووغ المسووووووووحوب : الودائع ألجل ومنها ما يلي

الودائع ذات أجل استحقاق محدد و هذا األجل محدد مسبقا. تتضمن إشعار البنك قبل عملية السحب: لودائع بإشعارا. للبنك من أجل استعمالها في عملية وهي ودائع تقدم: الودائع المخصصة

ها أو دفع أجور يمعينة مثل ما تودعه الشركات من أجل دفع أرباح مساهم .(2) عمالها

النقود ألنه ال وسميت بأشباه ، تأتي أشباه النقود بالدرجة األخيرة من السيولة و .يمكن تحويلها إلى نقود سائلة قبل حلول موعد استحقاقها

بالتالي فإن مجموع الكتلة النقدية في اقتصاد معين تتكون من جزأين أساسيين وهما .األموال الجاهزة النقدية مضافا إليها األموال الشبه النقدية

النقد شباهأ +القانوني النقد = المتداولة النقدية لكتلةا

.(202)ص، 1002، ديوان المطبوعات الجامعية، الجزائر، تقنيات البنوك الطبعة الثانيةالطاهر، لطش، : 1 . 32، ص مرجع سابقحسن، موفق، السيد: 2

ـ 31ـ

:مقابالت الكتلة النقدية ومقاييسها: المطلب الثالث

اد و إن إصدار الكتلة النقدية ووضعها تحت تصرف الوحدات االقتصادية من أفر كما أن قياس ، هذا ال يكون مصدره إال العمليات الحقيقيةمؤسسات ال يتم إال بمقابل و

الكتلة النقدية و فيما يلي مقاييسالكتلة النقدية يتم ضمن مجموعات يطلق عليها اسم .سنتناول مقابالت الكتلة النقدية ومقاييسها

:مقابالت الكتلة النقدية: أوال

تمثل الكتلة النقدية ديونا على المصرف المركزي وتوضع في جهة الخصوم من وتتمثل مقابالت الكتلة النقدية ، بينما توضع مقابالتها في في جهة األصول، ميزانيته

: بالعناصر التالية

: الذهب و العمالت األجنبية . أ يسووتعمل لتغطيوووة العجووز فوووي قوووة شووورائية عالميووة الرصووويد الووذهبييمثوول : الــذهب

يتكوون مون مجمووع السوبائك و ، ميزان المودفوعات نتيجوة حودوث األزموات االقتصواديةالقوانوني و القطع النقدية الذهبية لدى البنك المركوزي ويسوتعمل لتغطيوة إصودار النقود

.(1) فقد تقلص هذا الدور إلى حد بعيد، ولكن نظرا إلهمال نظام قاعدة الذهب تووأتي موون خووالل العمليووات الماليووة والتجاريووة التووي يقوووم بهووا و: العمــالت األجنبيــة

عموووالت االحتيووواطي الووودولي أو تمكنوووه مووون الحصوووول واموووتالكو كووول بلووود فوووي العوووالم السوويولة الدوليووة خاصووة الوودوالر األمريكووي الووذي يشووكل الجووزء الهووام موون وسووائل الوودفع

.(2) والتي تؤثر مباشرة في خلق النقود القانونية الداخلية ،الدوليةـــروض المقدمـــة لالقتصـــاد . ب تعتبووور القوووروض المقدموووة لالقتصووواد إحووودى مكونوووات : الق

للكتلووة النقديووة ألن موونح هوووذه القووروض يووؤدي إلووى زيووادة كميووة النقووووداألجووزاء المقابلووة تثمار و إنتوواج و تسووويق و موون اسووالمتداولوة كووون هووذه القووروض تسووتخدم بعودة عمليووات

االئتمان القصوير األجول أكثور توأثيرا علوى الكتلوة النقديوة ألنوه عوادة موا يعد و، استهالك

(.221)هني، أحمد،مرجع سابق، ص: 1 (.32) ،ص1021، جامعة سطيف، الجزائر،(1022-1001) ، حالة الجزائردراسة تحليلية للكتلة النقديةهباش،فارس، : 2

ـ 32ـ

الئتموان المتوسوط وطويول األجول فيرتبطوان أما ا، (تحت الطلب) يغطى بالودائع الجارية .(1) بالودائع ألجل و الودائع االختيارية على التوالي

تلجأ الخزينة العامة للدولة عند حدوث االختالل : العامة القروض المقدمة للخزينة . ت باإليرادات العادية ا العجزإلى تغطية هذ( تجاوز النفقات اإليرادات) في التوازن المالي

أو قد تقدم سندات تعترف بها بمديونيتها تسمى أذونات الخزينة ويصدر ( الضرائب)و تشمل القروض المقدمة ، قانونية بقيمة هذه السندات المصرف المركزي نقودا

: ما يلي العامةللخزينة التسليفات المقدمة من طرف البنك المركزي. الماليةالسندات التي تكتب فيها المؤسسات المصرفية و. (2) (مشروعات، عائالت) السندات التي يكتب فيها الجمهور. :مقاييس الكتلة النقدية: ثانيا

ومع درجة التطور ها عرض النقود بشكل مترافق مع تطور أشكال تطورلقد المعروضة مستويات مختلفة و النقديةوتضم الكتلة ، االقتصادي والمصرفي الدولي

: متعددة من التوليفات النقدية أو ما يعرف بالمقاييس الكمية للنقود وهي

0-R) ) وهي االحتياطات وتتكون من : .النقد في صناديق المصارف . أ : ودائع المصارف لدى المصرف المركزي التي تتكون من . ب

نسب االحتياطي القانوني. مصارف والمودعة لدى بعض االحتياطات الفائضة من ال

.المصرف المركزي4-M0) ): يمثل هذا المقياس القاعدة النقدية أو النقد المركزي والتي تتضمن العمالت

.(1)المصرف المركزي لدىاالحتياطات القانونية المودعة و ، الورقية والمعدنية المتداولة

1

.النشر سنة الحياة،لم تذكر مكتبة دار رضا،بيروت،منشورات نھاد ،ترجمةالعامة النظريةكينز، ماينارد جون: 2

.(2-9)، ص 1003، كلية العلوم االقتصادية، الجزائر، الكتلة النقدية و أجزاؤها ،سمعان، منصوري:

ـ 33ـ

قمة تركيب الكتلوة يقع في و يسمى بالقاعدة النقدية و: (M1) األول النقدي قياسالم -3الكتلوووة النقديوووة (M1) ويشوووار إليوووه فوووي مصوووطلحات صوووندوق النقووود الووودولي ب، النقديوووة

التووي تتمثوول فووي النقوود القووانوني أو نقوود البنووك المركووزي و تتكووون أساسووا بووالمعنى الضوويق من األوراق النقدية مضافا إليها مختلف القطع النقدية الجزئية إضافة إلى مبلوغ الودائوع

ويتمتووع بدرجووة أي أن هووذا المفهوووم ينظوور إلووى النقوود كوسوويط فووي التبووادل، الطلووبتحووت .سيولة عالية جدا

: (2) و يمكن كتابة عرض لهذا المفهوم بالمعادلة التاليةM1=C+D

: حيث إنC :(النقد لدى الجمهور) والقطع النقدية الموضوعة في التداولالقانوني النقد الورقي. D : الطلبالودائع تحت.

ويشومل ، ويطلوق عليوه الكتلوة النقديوة بوالمعنى األوسوع: (M2) النقدي الثاني المقياس -2ودائووع التوووفير ، الودائووع ألجوول النقوودي األول العوورضباإلضووافة إلووى مووا أشووير إليووه فووي

و جميعهووا تمثوول أشووباه النقوود، والودائووع بووالقطع األجنبووي وتأمينووات لقوواء عمليووة االسووتيراد(Q) ، هوووذا المجمووع بسووويولة أقوول مووون المجمووع األول بحيوووث يمكوون تحوووول هوووذه و يتميووز

و إذا تووم ذلووك فإنهووا تتحموول بعووض ، الودائووع إلووى وسووائل دفووع و لكوون لوويس عنوود الطلووبويعبووور عنوووه بالمعادلوووة ، فوائووود أو تحمووول لتكووواليف المعوووامالتالتكووواليف كالتنوووازل عووون ال

.(3) التالية

جامعة ،رسالة دكتوراهواقع السياسة النقدية وآفاقھا،"لنظرية والسياسة النقدية والتوازن االقتصادياحساني،عبد الرزاق حساني،: 1

.(22)ص ،1001دمشق،2: Gordon. Robert J: Macroeconomics، 6th edition، Thomson، 1993، p(445).

(.232) ، صمرجع سابقصالح جمعة، محمد، : 3

ـ 34ـ

M2=M1+Q

:نأحيث Q=TD+SD+FD+I

Q: شبه النقد. TD :ألجل ودائع. SD :التوفير ودائع. FD :القطع األجنبي ودائع.

I :لقاء عملية االستيراد تأمينات. ( نيوكينزيووة) المدرسووة االقتصووادية االنكليزيووة طووورت: ((M3 النقــدي الثالــثالمقيــاس -2

مفهوووم النقوود فأضووافت إلووى العوورض النقوودي الموسووع بعووض وسووائل الوودفع التووي ظهوورت : (1) وهي تضم، المتداول حديثا وتسهم في زيادة حجم النقد

.M2 - أ .الودائع االدخارية وشهادات اإليداع ذات العائد لدى المصارف التجارية - ب .الودائع والمساهمات في صناديق ونوادي االستثمار - ت .بطاقات االعتماد ذات العائد - ث .بطاقات البيع والشراء لدى المؤسسات االستهالكية - ج

:(M4) النقدي الرابع المقياس -6معنى النقد فأضافت عناصر أخرى تحديدلقد توسعت المدرسة النقدية األمريكية في

: (2) للنقد شملت .M3 - أ .الشيكات السياحية - ب .راق التجارية والدوالراتقبوالت المصارف من األو - ت

.2005))عام (292)العربية،ص النھضة ،مصر،دارالبنوك و النقود في مقدمةبدوي، طه سيد: 1

.1002,جامعة دمشق،النقد في استقرار دالة الطلب علىمتغيرات السياسة النقدية وأثرها ،رسالة ماجستير،مؤيد،السمارة: 2

ـ 35ـ

.سندات االدخار - ث .التزامات وزارة الخزانة األمريكية - ج .األمريكان بالدوالرودائع األفراد - ح

: ويتكون من ( M5) المقياس النقدي الخامس -2

M4. النقود المتولدة نتيجة تحركات رؤؤس األموال العالمية سواء لغاية االستثمار

إضافة إلى الطلب المتولد على النقود ، ر أو التوظيف في األسواق الماليةالمباشالناجم عن حاالت االضطرابات واللجوء والدراسة والمؤتمرات اية السياحةلغ

.(1)السياسية واألمنيةفي اقتصاد الموجودةمما سبق نستنتج بأن الكتلة النقدية هي اجمالي وسائل الدفع

، M3) األخيرة الثالثمقاييس ال حيث أن، مقاييس تلك الكتلة بينهافيما التي تشكلو ،ماM4 ،M5) درجة تطور حسب وتختلف من بلد ألخر تحتوى على أصول قصيرة األجل

وقتنا لغاية نه ال يوجدأ، في نهاية مبحثنا اإلشارة إليه وما تجدر ،السوق المالي والنقديالمقياس الذي تمثله الكتلة النقدية اختيار بل إن، مثل لعرض النقودمقياس أفضل أو أهذا

.المتداولة يتوقف على الهدف المتوخى من دراستها وتحليلها

(.29-22)،ص1002،منشورات جامعة دمشقاقتصاد نقدي،( حساني،عبد الرزاق( )حوراني،أكرم): 1

ـ 36ـ

المبحث الثاني

ــــــــــــــــالعالقة بين الكتلة النقدية والنشاط

االقتصادي ــــــــــــــــ

، العامة في البلد االقتصاديةتستمد الكتلة النقدية قوتها من التأثير في األوضاع وفي أسعار ، األسواق تؤثر في معينة كون النقود وسيلة التداول التي تمثل قوة شرائية

فازدياد الكتلة النقدية يمكن أن يدفع المستهلكين إلى المزيد من شراء ، السلع والخدماتإذا كانت هذه السلع والخدمات في البالد النشاط االقتصادي تفعيلو ، السلع والخدمات

.متوافرة ويمكن إنتاجها في األمد القصير

ال المتداولة و تطور النشاط االقتصادي النقديةو من أجل دراسة العالقة بين الكتلة : إلى النقاط الرئيسية التالية بد من التطرق

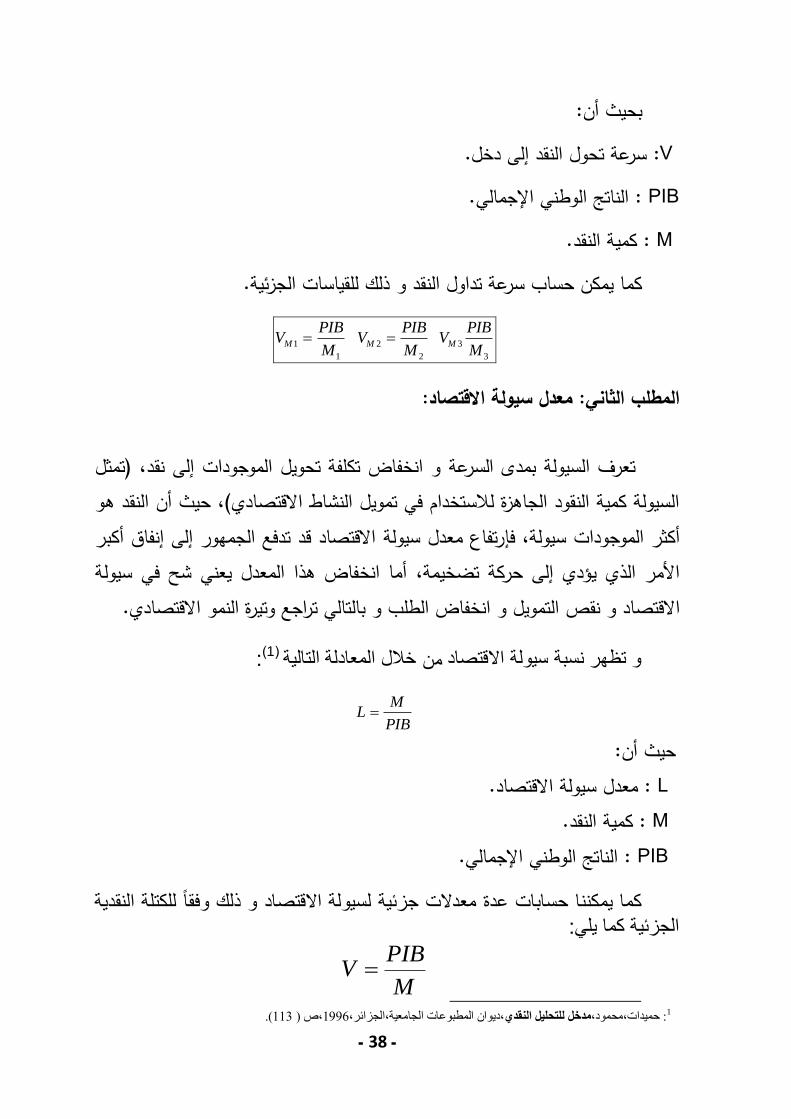

:سرعة تداول النقد: المطلب األول

العالقة بين الدخل النقدي ،النقدي الحديثأحد األوجه المهمة في التحليل ، يمكن قياسها بطرق متعددة، هذه العالقة تعرف بسرعة تداول النقود، والمعروض النقدي

إال أن كل من النظرية االقتصادية والتجارب التطبيقية العملية توحيان أن هذه العالقة محسوس وكبير في حين يبقى بشكلفالمعروض النقدي يتغير ، غير مستقرة عبر الزمن

وقد يحصل العكس ، التدفق االنفاقي أو حجم المدفوعات النقدية المرتبطة به دون تغيير . كذلك

ـ 37ـ

فكلما خرجت ، حيث يمكن لوحدات النقد أن تستعمل أكثر من مرة خالل نفس الفترةيل حيازة فرد و دخلت في حيازة فرد آخر تكون قد استعملت ألداء و تمو وحدة نقد من

يمكن أداء حجم و معاملة و هكذا دون أن يتغير عدد وحدات كمية النقد المتاحة .(1) معامالت أكبر

: (2) و ذلك من خالل المعادلة التالية( فيشر) و هذا ما تناولته النظرية الكمية للنقد

MV=P.T

: أنحيث T :حجم المعامالت. P :المستوى العام لألسعار. M : النقدكمية. V :سرعة تداول النقد.

: و يمكن الحصول على سرعة تداول النقد كما يلي

M

PTV

دقيق لكل مبالغ الصفقات التي تقع على تقييمو بما أنه من المستحيل عمليا إيجاد السلع و الخدمات والعمليات المالية خالل السنة يتم الرجوع في الغالب إلى سرعة تحول

: و ذلك كما يلي( (PIBالنقد إلى دخل و المحتسب من خالل الناتج الوطني اإلجمالي

سرعة تحول النقد إلى دخل

جامعرررة ,رسررالة ماجسرررتير,السياسةةةة النقديةةة فةةةي ضةةوت المتغيةةةرات االقتصةةةادية المعالةةري قةةةي االقتصةةاد السةةةوري،رزان،الشررريف: 1

.1009,دمشق، المؤسسة العربية للدراسات والنشر سرعة تداول النقود بين النظرية االقتصادية والتطبيق العملي،عطا هللا عبد الوهاب، لھب، : 2

(.2777)الرياض، عام

M

PIBV

ـ 38ـ

:بحيث أن V :سرعة تحول النقد إلى دخل.

PIB :الناتج الوطني اإلجمالي. M :كمية النقد.

.ذلك للقياسات الجزئيةا يمكن حساب سرعة تداول النقد و كم

3

3M

PIBVM

2

2M

PIBVM

1

1M

PIBVM

:معدل سيولة االقتصاد: المطلب الثاني

تمثل)، و انخفاض تكلفة تحويل الموجودات إلى نقد السرعةتعرف السيولة بمدى حيث أن النقد هو ، (السيولة كمية النقود الجاهزة لالستخدام في تمويل النشاط االقتصادي

االقتصاد قد تدفع الجمهور إلى إنفاق أكبر رتفاع معدل سيولة إف ،أكثر الموجودات سيولةأما انخفاض هذا المعدل يعني شح في سيولة ، األمر الذي يؤدي إلى حركة تضخيمة

.وتيرة النمو االقتصادي التمويل و انخفاض الطلب و بالتالي تراجع نقص واالقتصاد

: (1) خالل المعادلة التالية منو تظهر نسبة سيولة االقتصاد

PIB

ML

:حيث أنL :معدل سيولة االقتصاد. M :كمية النقد. PIB :الناتج الوطني اإلجمالي.

للكتلة النقدية كما يمكننا حسابات عدة معدالت جزئية لسيولة االقتصاد و ذلك وفقا : الجزئية كما يلي

(.222) ،ص 2772،ديوان المطبوعات الجامعية،الجزائر،مدخل للتحليل النقديحميدات،محمود،: 1

M

PIBV

ـ 39ـ

PIB

MLM

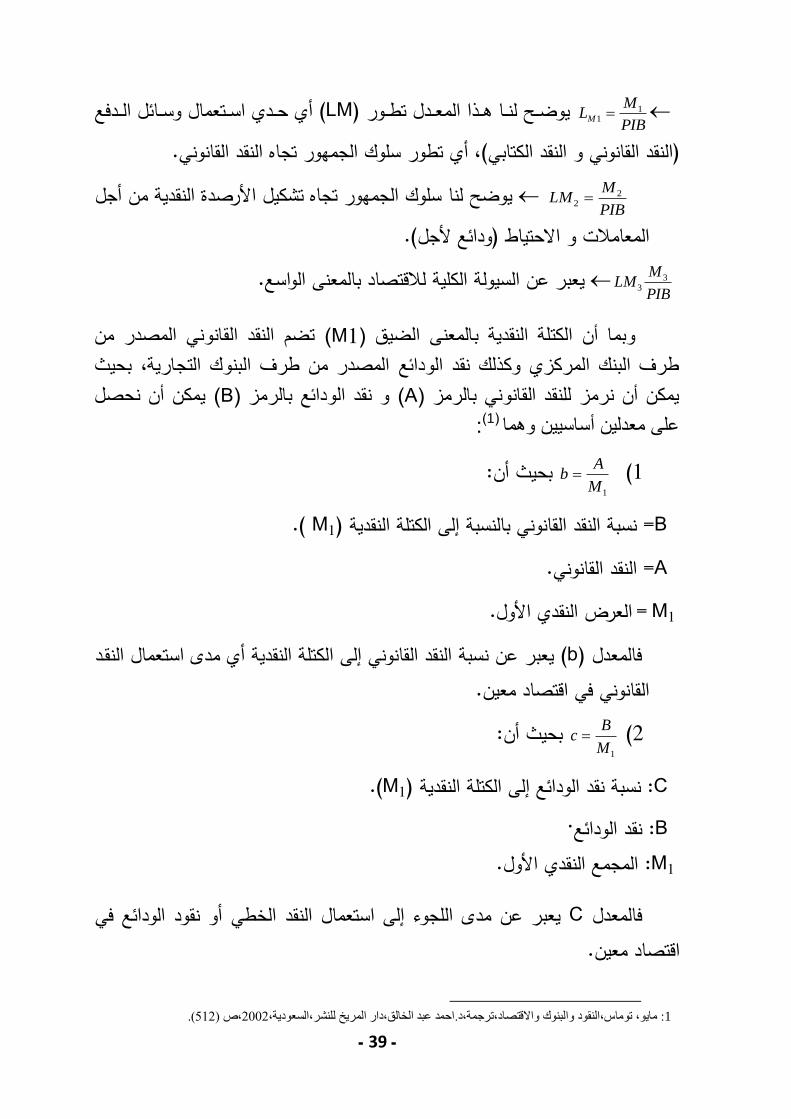

11 يوضوووح لنوووا هوووذا المعووودل تطوووور (LM) أي حووودي اسوووتعمال وسوووائل الووودفع

.تطور سلوك الجمهور تجاه النقد القانونيأي ، (النقد القانوني و النقد الكتابي)

PIB

MLM 2

2 يوضح لنا سلوك الجمهور تجاه تشكيل األرصدة النقدية من أجل (.ودائع ألجل) المعامالت و االحتياط

PIB

MLM 3

3 يعبر عن السيولة الكلية لالقتصاد بالمعنى الواسع.

النقد القانوني المصدر من تضم ( M1) الضيقعنى وبما أن الكتلة النقدية بالم

بحيث ، المصدر من طرف البنوك التجارية نقد الودائعطرف البنك المركزي وكذلك

يمكن أن نحصل (B) بالرمز نقد الودائعو ( A) يمكن أن نرمز للنقد القانوني بالرمز

: (1) على معدلين أساسيين وهما

0) 1M

Ab بحيث أن :

B =نسبة النقد القانوني بالنسبة إلى الكتلة النقدية ( M1). A =النقد القانوني. M1 = النقدي األول العرض.

النقود لكتلة النقدية أي مدى استعمال إلى ا يعبر عن نسبة النقد القانوني ((b فالمعدل .القانوني في اقتصاد معين

2) 1M

Bc بحيث أن :

C : إلى الكتلة النقدية نقد الودائعنسبة (M1). B :نقد الودائع. M1 :المجمع النقدي األول.

أو نقود الودائع في الخطييعبر عن مدى اللجوء إلى استعمال النقد Cفالمعدل .اقتصاد معين

(.321)،ص 1001احمد عبد الخالق،دار المريخ للنشر،السعودية،.واالقتصاد،ترجمة،دمايو، توماس،النقود والبنوك : 1

ـ 41ـ

والسلوك السلبي لألفراد تجاه عملية االدخار ، النقدية وعدم تطورهاإن ضيق السوق ، (خالفا للواقع في البلدان المتقدمة) في البلدان النامية( C) يؤدي إلى انخفاض المعدل

وكذلك ضعف دور المصارف التجارية في تمويل النشاط االقتصادي يفرض على ليس ، واجهة العجز في الميزانية العامةرف المركزية في هذه الدول إصدار النقد لماالمص

.فقط لتسيير المؤسسات اإلدارية و إنما كذلك لتمويل االستثمارات

وبما أن فعالية السياسة النقدية في كل دولة تعتمد بدرجة كبيرة على درجة نمو ومدى الوعي المصرفي داخل الدولة فإن التغيرات التى يواجهها العالم ، النظام المصرفي

اآلن تقتضي تطوير األجهزة المصرفية الموجودة خاصة في ظل الصراعات الكبيرة نحو تسوية المعامالت عبر شبكة االنترنت وبالتالي أصبح االقتصاد النقدي يتعامل بنقود

غير التى ، ىأخرى غير النقود الورقية التى أعتاد التعامل بها وكذلك أوراق تجارية أخر نقدية السابقة والتى كانت األجهزة المصرفية يمكنها استخدامها اعتادت عليها األنظمة ال

.التقلباتإلعادة االستقرار النقدي القتصادها في أوقات

ـ 41ـ

الثالثالمبحث

ــــــــــــــــفي ضبط لسلطات النقدية ل التقليدي دورال

الكتلة النقدية ــــــــــــــــ

المؤسسة المالية التي تقف على قمة الجهاز المصرفي في يعد المصرف المركزي هو والهدف الرئيس للمصرف المركزي ليس تحقيق الربح كما ، أي مجتمع من المجتمعات

نماو ، الحال في المصارف التجارية تحقيق سالمة واستقرار النظام النقدي والمصرفي هي ا ، وظائف تكميلية لهذه الوظيفةى ليست سوى باقي الوظائف األخر الوظيفة األساسية أما

البد من استخدام أدوات أو وسائل معينة تحقيق ذلك من المصرف المركزي تمكني لكيو تحقيق األغراض واألهداف الرئيسة لتؤثر في كمية ونوعية االئتمان الذي تقدمه المصارف

: للسياسة النقدية واالئتمانية

:النقديةاألدوات الكمية للسياسة : لمطلب األولا

السيولة النقدية التي تمتلكها البنوك التأثير على حجمالمركزي المصرفيستطيع باستخدام مجموعة من الوسائل الكمية وهي سياسة ، ه السيولة إلى الودائعوفي نسبة هذوتغيير نسبة االحتياطي القانوني وستناول ، وسياسة السوق المفتوحة، ة الخصممعدل إعاد

: حده فيما يليكل أداة على

:سياسة االحتياطي االلزامي: أوال

فإذا رفعت هذه النسبة فإنها ، وتقوم هذه السياسة على تغيير معدل االحيتاطيات تحجب فورا جزءا من السيولة المتوفرة لدى المصارف وتمنع انسيابه إلى التداول عن

ـ 42ـ

لدى المصارف (1) (االحتياطات الحرة) أو أنها تؤدي في حال كون، راضطريق اإلقمنخفضة إلى سحب أو استدعاء بعض القروض فتتقلص بالتالي السيولة النقدية وترتفع

.و نجد هناك سياسة انكماشية، كلفتها

فإنها تؤدي إلى زيادة توفر ( نسبة االحتياطي القانوني) إذا خفضت النسبة أماون تلك سياسة االحتياطات الحرة لدى المصارف وربما تخفيض كلفة إقراضها وتك

.(2)توسعية

: (Discount rate) الخصم معدل: ثانيا

خصم بعض األوراق المالية أي تحويلها إلى إعادة يلجأ المصرف المركزي إلى أرصدة نقدية سائلة قبل موعد استحقاقها وذلك عندما تكون هذه المصارف بحاجة إلى

الخصم من وجهة معدلولما كان ، سيولة لتغطي بها أوجه نشاطها االئتماني واالستثماريهذا فإن زيادة ، نظر المصارف عبارة عن كلفة تتحملها لقاء خصمها لألوراق المالية

.السائلةرصدة تلك األالمركزي يعني زيادة كلفة الحصول على المعدل من قبل المصرف

الخصم من جهة معدلوجود عالقة عكسية بين ب ستنتاجاإليمكن مما سبق : (3)وعرض النقد من جهة أخرى حيث أن

معدل الخصم يؤدي إلى رفع كلفة اقراض المصارف التجارية من المصرف ارتفاع المركزي مما يعني انخفاض حجم االئتمان نتيجة انخفاض حجم االحتياطي النقدي لدى

ويمكن ،النقودهذه المصارف األمر الذي يؤدي في نهاية األمر إلى انخفاض عرض : (4) ن آلية سعر الخصم تتضمن جانبانإالقول

.إعادة الحسم واالقتراض المباشر من المصرف المركزي -االحتياطات العاملة=االحتياطات الحري: 1

االحتياطات القانونية -االحتياطات األولية= االحتياطات العاملة : وهي تتضمن االحتياطات األولية

النقدية في الصندوق.

االحتياطات القانونية المحتفظ بھا لدى المصرف المركزي.

األرصدة المحتفظة بھا لدى المصارف والتي ال يحتسب عليھا أي فائدة (.132)،ص1002مؤسسة لورد الجامعية،البحرين،،النقود والبنوك،عبد الغني حامدأسامة كامل،: 2 .(272)ص ،1002القاهرة،،البنوك والسياسة النقدية(السامري،يسري)،(الدوري،زكريا: 3،قسم أسواق مفهوم النقدلطالب الماجستير بعنوان محاضرات في مادي اقتصاد مالي ونقدي،حساني،عبد الرزاق،: 4

( .12)،ص1020مالية،جامعة،دمشق،

ـ 43ـ

وهو يمثل الفائدة التي تدفعها المصارف أو المؤسسات المالية لقاء : الجانب األول سعري .اقتراضها من المصرف المركزي

وهو يمثل الحدود أو السقوف للمبالغ التي تستطيع : الجانب الثاني غير سعري .من المصرف المركزيالمصارف أن تقترضها

أكثر إلى سياسة تعدد أسعار الخصم ليمارس دورا المصرف المركزي يلجأ وقد على القطاعات واألنشطة االقتصادية حيث يتم وضع أسعار فاعلية في توزيع االئتمان

عرض النقد على وتتوقف فعالية آلية الخصم في التأثير ، يلية لبعضها دون األخرتفض : (1)العوامل نذكرها باختصارعلى مجموعة من

المركزي كمصدر لمواردها لمصرفالتجارية على ا المصارفمدى اعتماد - أ .النقدية

.معدل الخصممستوى النشاط االقتصادي السائد أثناء تغيير - ب .وخاصة سوق الخصم يةسوق النقدالمدى اتساع - ت .مدى أهمية سعر الفائدة - ث

:عمليات السوق المفتوحة: ثالثا

المركزي بشراء أو بيع السندات من السوق الحرة وهي مصرفعبارة عن قيام الوهي :(2) إما

والهدف منها تغيير مستوى االحتياطات لدى المصارف أو حجم العملة : عمليات حركية .في التداول ومن ثم يتغير حجم القاعدة النقدية

يقوم بها المصرف المركزي ويقصد بها عمليات السوق المفتوحة التي : أو عمليات دفاعيةإللغاء اآلثار على القاعدة النقدية الناجمة عن العوامل األخرى مثل تغيرات الودائع التي .تقوم بها الخزانة العامة لدى المصرف أو الثغرات في الرصيد الصافي لعمليات المقاصة

(233)ص االسكندرية،،1002،قتصاديات النقود والمالعوض هللا،زينب حسن،ا: 1 (.211)ص،1009الجزائر،،نظرية النقود والبنوك والمؤسسات الماليةالفتوح الناقة،أحمد،أبو : 2

ـ 44ـ

يقوم ، تداولأن يزيد من كمية وسائل الدفع الموجودة في ال المصرف المركزيفإذا أراد بشراء السندات ويدفع ثمنها لبائعيها من البنوك التجارية أو األفراد والمشروعات التي

ويحدث العكس اذا أراد المصرف المركزي ، التجارية المصارفتحتفظ بحساباتها لدى مما يؤدي إلى تخفيض نسبة أموالها ، إحداث تقليص في تسليفات المصارف التجارية

شكت هذه النسبة أن تنخفض دون النسبة القانونية أو النسبة الدنيا التي فإذا أو ، الجاهزةفإن ذلك يدفع هذه المصارف إلى ، تعتقد المصارف بأنه من الضروري الحفاظ عليها

.مما يؤدي إلى تقليص ثاني للكتلة النقدية، تقليص قروضها

تتوقف على مجموعة من المفتوحة السوق النقديةعمليات فعالية مما سبق نجد أن : (1) العوامل أهمها

وجود سوق نقدية متطورة. أن تشكل الودائع نسبة عالية من الكتلة النقدية. أن تكون المصارف التجارية معتادة على االحتفاظ بنسبة من األموال الجاهزة قريبة

.من النسب الدنيا القانونية ض االنخفاض في قيمة عدم وجود مصدر خارجي تلجأ إليه المصارف لتعوي

.ودائعها المسحوبة

(97)،صرسالة ماجستير،مرجع سابقحساني،عبد الرزاق،: 1

ـ 45ـ

:األدوات الكيفية للسياسة النقدية: المطلب الثاني

اتجاه كيفية أو نوعية للتأثير على يستخدم أدوات يمكن للمصرف المركزي أن : أداتين هماوهذه األدوات كثيرة يمكن أن نلخصها في ، االئتمان وليس حجمه الكلي

.والسياسة االنتقائية للقرضلقرض سياسة تأطير ا

:سياسة تأطير القروض: أوال

تأطير القروض هو في الواقع السياسة األكثر سهولة في التطبيق و المراقبة حيث وتؤدي سياسة تأطير القروض ، أن مبلغ القروض الذي يمنحه بنك معين يعرف بسهولة

ارتفاع في سعر إلى منافسة ما بين األفراد من أجل الحصول على قروض وحدوث .(1) القروض أي معدل الفائدة

إال أن هذا النظام قد تواجهه بعض المشاكل في حاالت عدم استقرار أو تغير وحدوث ضعف في تحكم ، لنقدي والتضخم أو الناتج االسميالعالقة بين العرض ا

.(2) السلطات النقدية في المتغير النقدي المستهدف

:للقروضالسياسة االنتقائية : ثانيا

يقوم المصرف المركزي باستخدام أدوات انتقائية للتحكم في القروض الموزعة من : طرف البنوك وهي

بالتصودير أو بالسوكن أو الزراعوة تسديد خزينة الدولة لجزء من فوائد القوروض المتعلقوة (0والجزء الوذي تأخوذه الخزينوة علوى عاتقهوا يغطوي الفوارق ، أو الصناعة أو المهن الحرفية

بين معدل الفائدة على القرض وكلفة الموارد التي تمول القرض وقد يأخذ شكل اإلعانة .المباشرة من طرف الدولة

(.201)ص ،مرجع سابقأبو الفتوح الناقة،أحمد،: 1

2: MISKIN، M، S، INTERNATIONAL EXPERIENCES WITH DIFFERENT MONETARY POLICY

REGIMES،NBER WORKING PAPER، 1999، P(44).

ـ 46ـ

يقوووم بإعووادة خصووم الكمبيوواالت الخاصووة والمركووزي بعووض األنشووطة المصوورف يشووجع (2 . مثل قروض الصادرات حتى بعد تجاوز السقف المحدد األنشطةبهذه

ض أسووعار الفائوودة علووى التمووويالت المقدمووة فووي المجوواالت تقووم السوولطات النقديووة بتخفووي (2وتخفويض أسوعار الفائودة ، التي تريد الدولة تشجيعها بهدف تخفيض تكاليف إنتاج معين

.(1)ض المقدمة لتمويل عمليات التصديرعلى القرو التضوخم معودل يسوتخدم هوذا التقييود للتقليول مون : قيود على االئتموان االسوتهالكي وضع (2

فووي الواليووات طبقووت هووذه األداة، ضووائع المسووتوردةوكووبح الطلووب علووى الب االقتصووادفووي الووودراجات ، انوووت السووولع المقصوووودة هوووي السوووياراتوك( 0920) عوووامالمتحووودة األمريكيوووة

.إلخ......... ، الزوارق، الطائرات، النارية حودا اشتراط المصرف المركزي الحصول على موافقته في منح القروض عندما تتجاوز (2

.معينا وهي طريقة لتقييد االستيراد خالل فترة : متطلبات اإليداع المسبق مقابل االستيراد (6

االحتياطات وقد أدى هذا األسلوب إلى التأثير على، العجز في ميزان المدفوعات للبلدالتجارية إلى الدرجة التي أدت إلى تمويل للمصارفالنقدية والمقدرة االقراضية

وطبقت هذه األداة في كثير من ، المستوردين بهدف توفير هذه اإليداعات المسبقةالدول وقد استعملت ألول مرة في بعض بلدان أمريكا الالتينية وأسيا لفترة ما بعد

ألن ، يرةالحرب لكنها أظهرت عدم نجاحها في العديد من البلدان خالل السنوات األخ .(2) تأثيرها كان ظرفيا ومحدودا

رسالة دكتوراه في االقتصاد،كلية التجارة،جامعة ( 1691-1691) سياسة االئتمان المصرفية في مصر محمد متولي أحمد الموجي،: 1

(291)ص ،2723األزهر،القاهرة،

.(297)صشباب الجامعة،،مؤسسة االقتصاديالنقود والتوازن -1000حمد فريد مصطفى،الشھير محمد السيد حسن،: 2

ـ 47ـ

:األدوات األخرى للسياسة النقدية: المطلب الثالث

الوسائل الكمية والنوعية نجاحا كبيرا في الوصول إلى التأثير المطلوب تظهرقد ال النقدية لذلك تتخذ السلطات، على كمية القروض أو على اتجاهاتها وكيفية توزيعها

...... في أعمال البنوك التجارية واإلقناع األدبي والمعنوي كالتدخلإجراءات أخرى مباشرة : الخ

رشادات مباشرة إلى البنوك والمؤسسات المالية بصفة عامة (0 وتوضع ، توجيه نصائح وا .ائتمانية متعلقة بكل قطاع اقتصادي سقوفا

المركزية العريقة بهيبة كبيرة في النظام المصرفي للدولة مما يؤهلها المصارفتتمتع (2، أن تقوم بالتأثير على البنوك التجارية من خالل المقاالت في الصحف والمجالت

.وتفضيل سياسات محددة دون غيرها المركزي بعملية التفتيش المباشر على عمليات البنوك بشكل دوري المصرفيقوم (2حسب الحاجة لمعرفة مدى تطبيق البنوك (أو سنوي، سنويشهري أو نصف (

.وفق السياسة االئتمانيةالتعليمات واألوامر المركزي لتسيير شؤون النقد التشاور مع البنوك التجارية وخاصة المصرفيستعمل (2

.(1)أو االئتمانية للجهاز المصرفي االقراضيةعند صياغة السياسة

السياسة النقدية هذه كانت فعالة وكانت تجني ثمارها في نستطيع القول بأن أدوات ولكن ، الماضي حيث كانت النقود الورقية هي النقود الوحيدة القانونية السائدة في التداول

ظهرت وسائل الدفع المصرفي االلكترونية كنتيجة حتمية مع التطور التكنولوجي الهائلكتلة النقدية ودور السلطات النقدية في والتي يمكن أن تؤثر على حجم ال، لذلك التطور

.ضبطها

.(277 ) ص(2773 ) مصر،دار النھضة العربية،محاضرات في النقود واالقتصادأمين رفعت المحجوب،: 1

ـ 48ـ

: خاتمة الفصل األول

نهاية القرن العشرين متغيرات كبرى شكلت لقد شهدت الساحة المصرفية العالميةقائم على الطفرة الهائلة في بهدف خلق نظام عالمي جديد مالمحها بداية عصر جديد

على أداء المنظومة مجال تكنولوجيا المعلومات واالتصاالت، كان لها بالغ األثر : المصرفية نذكر أهمها

اتفاقيوووات تحريووور التجوووارة العالميووووة موووع التركيوووز علووووى تحريووور تجوووارة الخوووودمات .المالية

شكل خواص فوي لألستثمار وب تسارع في حركة رؤس األموال المحلية واألجنبية .القطاع المصرفي كأحد مفرزات العولمة المالية

المنافسة الكبيورة بوين الشوركات والمؤسسوات المصورفية الكبورى واالتجواه لتشوكيل .كيانات مصرفية عمالقة

تزايد أهمية المعلومات وارتفاع قيمتها لتبدو الوسيلة الفعالة التي غيرت خريطوة .فيهاالعالم العلمية وقلبت الموازين

نتيجوة توأثر القطواع المصورفي بشوكل إعادة هيكلة صوناعة الخودمات المصورفية .كبيرة بالتقدم الهائل في مجال االعالم واالتصاالت

أمام هذه المتغيرات وجب على منظومة العمل المصرفي القيام بإحداث تغيرات جذرية في أساليب عملها وتعديل استراتيجيتها التقليدية بمايتناسب والتغيرات التكنولوجية

لصناعة لتأسيس تنمية شاملة و متكاملة ذلككل ، و تأهيل المورد البشريالمتسارعة ، وقد مع المنظومة االقتصاديةتفاعأل الصناعاتمن أكثر باعتبارها الخدمات المصرفية

ولعل ،االقتصاد الجديد، برزت مفاهيم جديدة تندرج ضمن ما يعرف باالقتصاد الرقميالذي يشمل في مضمونه فتح قنوات اتصالية العمل المصرفي االلكترونيأبرزها مفهوم بما يضمن أعلى درجات إلكترونيا وأداء الخدمات المالية ، البنوك ومتعامليهاجديدة بين

تاحة الفورية في تنفيذ التعامالت .الدقة وا

ـ 49ـ

الثانيالفصل

ــــــــــــــــ منظومة الدفع المصرفي االلكتروني

ــــــــــــــــ

:تمهيد

.ظهور وانتشار وسائل الدفع المصرفي االلكتروني :المبحث األول

.المصرفي االلكتروني الدفعمفهوم :المطلب األول

.العوامل المؤدية إلى تطور نظم الدفع االلكترونية :المطلب الثاني

. مزايا ومخاطر نظم الدفع المصرفي االلكتروني :المطلب الثالث

.االلكتروني وقنوات استخدامهاالمصرفي أنظمة الدفع :المبحث الثاني

.االلكترونيةالدفع المصرفية بطاقات ماهية :المطلب األول

.ةااللكتروني ةالمصرفي قنوات استخدام بطاقات الدفع :المطلب الثاني

.أهم الشبكات العالمية المصدرة لبطاقات الدفع االلكتروني :المطلب الثالث

.مقومات نجاح منظومة الدفع المصرفي االلكترونية :المبحث الثاني

.والتشريعيةالبنية التحتية التقنية :المطلب األول

.مقومات أمنية :المطلب الثاني

.مقومات اقتصادية اجتماعية ثقافية :المطلب الثالث

ـ 51ـ

:يدتمه

األخيرة شأنها في ذلك شأن معظم السنواتوتيرة العمل المصرفي في تتسارعالقطاعات االقتصادية األخرى المرتبطة بشكل أو بآخر بالتقدم التكنولوجي وبسرعة تبادل

إذ ، فلم يعد من السهل رسم الحدود الداخلية والدولية لتطور العمل المصرفي، المعلومات وبحقيقة أن أل، أصبحت تجارب التطور والنجاح سهلة النقل والتطبيق بين دولة وأخرى

(E) (االلكترون عنصر التكنولوجيا و) ليست حكرا على دولة بعينها بقدر ما هي واسطة (.اإلنترنت) لنقل التطور والمعلوماتية على كافة أنحاء الشبكة العنكبوتية

إن هذه االستخدامات التكنولوجية واالبتكارات المصرفية إذا ما تجسدت معها أفكار تجلى بمصطلح سوف تدفع بالعمل المصرفي إلى أعلى مستوياته الذي يو أراء تسويقية

انطالقا من التقديم السابق ، (E- BANKING) االلكتروني منظومة الدفع المصرفيتضمن المبحث األول ظهور وانتشار وسائل الدفع المصرفي االلكتروني، في حين تحدثنا

الدفع المصرفي وقنواتها استخدامها، في المبحث الثاني عن التطبيق العملي لمنظومة ولنجاح هذه المنظومة البد من توفر مجموعة من المقومات التقنية والتشريعية وهذا

.ماتضمنه المبحث الثالث

ـ 51ـ

المبحث األول

ــــــــــــــــوسائل الدفع المصرفي ظهور وانتشار

االلكتروني ــــــــــــــــ

مؤسسة مالية تستقبل الودائع وتمنح "المصرف بنشاطه التقليدي بأنه يمكن تعريف وتمول عمليات التجارة الداخلية ، اإليداع للمتعاملينالقروض وتسهل عمليات السحب و

وتتعامل مع مؤسسات الوساطة المالية والمضاربين في البورصة وتقدم ، الخارجية و .(1)للعمالءخدمات مصرفية ومالية متنوعة

من ، السباق الستغالل التطورات التكنولوجية والمعلوماتية المصرفيوقد كان القطاع ونتج هذه العملية خلق وسائل ، أجل تحديث نظام الدفع الذي كان بأمس الحاجة إلى ذلك

لكترونية لوسائل ل الدفع االلكترونية التي تمثل الصورة االأال وهي وسائ دفع بآلية جديدةكل العمليات فيها ولكن الفرق بينهما أن هذه الوسائل االلكترونية تسير، الدفع التقليدية

األنشطة التقليدية يضاف إلى ذلك بأن، أو الورقية المعدنية دون وجود للقطع النقديةقادرة على سد احتياجات الصفقات الكبرى لم تعد (الخ.........إقراض، إيداع) للمصارف

والحال هذه في ، أصبح النظام المصرفي، (التجارة اإللكترونيةعمليات ) السريعة والتنافسيةفما بكل وضوح "E-Banking"-لاآخذا تسمية -نولوجية المعولمة قلب الثورة التك

بل الكفيلة بالحد من هذه وما هي الس ؟هي مخاطرهاوما ماهية نشاط هذه التقنية؟ المخاطر؟

. (292)، ص (2773)،جامعة دمشق،النقود والمصارفأبو عراج هشام،شرف كمال،: 1

ـ 52ـ

:المصرفي االلكتروني الدفعمفهوم : المطلب األول

، المفاهيم االقتصادية والمنتجات التجارية تبعا لتطور تنوعت طرق دفع قيم الخدماتفقد كان دفع قيمة سلعة أو منتج يجري قديما بوجود البائع ، وتبعا للتقنيات المتوفرة، المقايضةثم دفع قيمة السلعة بمبادلتها بسلعة أخرى على مبدأ ، والشاري في مكان واحد

ثم ظهر مفهوم البدل النقدي الذي يعطي بموجبه شاري السلعة لبائعها مبلغا من المال وكان آخرها الطرق التي نتجت عن التقنيات التي أحدثتها الثورة ، معادال لقيمة السلعة

التي أدت إلى إحداث نقلة نوعية في مفاهيم ، المعلوماتية وأهمها طريقة الدفع اإللكترونيبأنها تشكل منعطفا كبيرا في جميع ووصفت ، دارة اإللكترونية والتجارة اإللكترونيةاإل

االقتصادية منها واإلنتاجية لتقديم أفضل الخدمات قياسا بما تقدمه ، المجاالت اإلدارية تغييرا أحدث مما المتطورة المصرفية الخدمات وتقديم، أساليب التبادل التجاري التقليدية

للمصارف، التقليدى الشكل يهدد بات الذى النحو على المصرفى أنماط العمل فى جذريا ؟فما هي منظومة الدفع المصرفي االلكتروني

:منظومة الدفع المصرفي االلكترونينشأة : أوال

إلى بداية الثمانينات تزامنا مع ظهور النقد منظومة الدفع االلكتروني نشأةيعود عنى تزاوج النقد بم) ((monétiqueطلق عليه اصطالحا باللغة الفرنسية أبما االلكتروني شركة أصدرتعندما (0922) عام كانأما استخدام البطاقات ، (باإللكترونيك

(American express )شركة والحقا أنجزت، بطاقات بالستيكية (Netscape )تقنية فأصبحت ((Internet-browser األمريكية برنامجا يسمح بدخول مواقع الويب

Security) ممكنة وظهر أول بنك افتراضي في أمريكا الصيرفة عبر الخطوط الحقيقيةfirst national Bank )ويمكن التمييز بين نوعين من البنوك ، (1) (0992) في عام : (2) الدفع المصرفي االلكترونيكالهما يستخدم تقنية

(.270)ص،1003بسكرة،محمد خيضر،جامعة النظام المصرفي الجزائري و الصيرفة االلكترونية،محمد منصف،تطار،: 1 (.123)،ص1002الدار الجامعية االسكندرية، اإللكترونيةالبنك المحمول والنقود مغاوري،شبلي،: 2

ـ 53ـ

وتوفر على نفسها مصاريف العقارات : (إنترنت بنوك) البنوك االفتراضية -0ورغم حداثة نظامها تحقق أرباحا تعادل ستة أضعاف أرباح البنوك ، والمستخدمين

.العاديةوهي البنوك التي تمارس الخدمات المصرفية التقليدية باإلضافة إلى : البنوك األرضية -2

. الدفع المصرفي االلكترونيصيغة خدمات : (1) إلى عاملين أساسيين هما تقنية الدفع المصرفي االلكترونيويعود انتشار

تنامي أهمية ودور الوساطة بفعل تزايد حركية التدفقات النقدية والمالية إما في .مجال التجارة الدولية أو في مجال االستثمار الناتجة عن عولمة األسواق

ما يعرف بالصدمة أوتطور المنظومة اإلعالمية لالتصال التكنولوجي .التكنولوجية والتي كانت في كثير من األحيان استجابة للعامل األول

هناك اتفاق على أن جميع هذه التسميات ، و بغض النظر عن اختالف التسمياتتشير إلي قيام العميل بإدارة حساباته أو انجاز أعماله المتصلة بالبنك عبر شبكة اإلنترنت

بالخدمات) المكتب وفي أي مكان أو أي وقت يرغبه ويعبر عنهاسواء كان في المنزل أو (.المالية عن بعد

:كأحد االتجاهات الحديثة للعمل المصرفي منظومة الدفع االلكتروني: ثانيا

إلى تقديم ( E-Banking)منظومة الدفع المصرفي االلكتروني يشير مصطلح مباشرة إلى العمالء من خالل قنوات الخدمات والمنتجات المصرفية التقليدية والجديدة

، (ATM) الصرافات اآللي، ((PCالحاسب الشخصي) االتصال التفاعلية اإللكترونيةويقصد ، (الخ....Internet اإلنترنت، Wireless) الهاتف أو الوسائط الالسلكية

قيام المصارف بقبول الودائع : الخدمات المصرفية في هذا اإلطاربمصطلح المنتجات و جراء عمليات المقاصة للمدفوعات باستخدام الوسائط واألدوات وتقديم القروض وا

. (2) اإللكترونية اعتمادا على تطورات تكنولوجيا المعلومات واالتصاالت

(. 23)،ص1003دار الفكر االسكندرية،،البنوك االلكترونية،(منير، ممدوح)الجنيھي،: 1 (.202-200)ص ،1007،كلية االقتصاد،جامعة دمشق،نظم المعلومات المصرفيةعبد الرزاق القاسم،ف،علي اليوس: 2

ـ 54ـ

ظهور متغيرات أدى النمو المتسارع لتكنولوجيا المعلومات واالتصاالت إلى حيث ، األساسي على الوسائط اإللكترونية الحديثةواعتمد هذا النمو بشكله ، جوهرية في العالم

التي تساهم في تنفيذ العمليات المالية ، وأهمها خطوط االتصاالت وشبكة اإلنترنتفقد دلت اإلحصاءات على أن كلفة العملية المصرفية ، والمصرفية بسرعة أكثر وكلفة أقلإذا تمت يدويا عبر سنتا ( 22) دوالرا مقابل( 0002) التي يجريها المصرف يدويا تبلغ

بالمقارنة مع( (ATM سنتا عبر الصراف اآللي( 22) لتنخفض إلى، الهاتف العادي .(1) (Internet Banking) سنتين عبر اإلنترنت المصرفي

:منظومة الدفع المصرفي االلكترونيمهام : الثا ث

إن عملية ربط المصارف ببعضها البعض في محيط العمل المصرفي سواء كانتمكنت من المركزية اإلدارة الكترونية تكنولوجيا تتم بفضل ، أو مالية ةفي مهام إداري

مرتبط بتلك فرع مصرفيللعميل التعرف على مستحقاته من أي المصرفية التي تتيح تتعدد مهام منظومة هذا و ، جهاز الكمبيوتر أو الهاتفستخدام إالشبكة االلكترونية وذلك ب

ضمن النظام مكانيات التقنية والمادية المتوفرةإلالمصرفي االلكتروني في ضوء ا الدفع : همهاأومن المصرفي

عن طريق شبكة منظومة الدفع المصرفي تتولى : التحويل االلكتروني لألموال -2التسوية الفورية لألموال عبر حساباتها الجارية في المصارف المعلومات الدولية

التداول االلكتروني لمجموعة من القيود المحاسبية التي تتم بين بواسطة المركزية .الدائن والمدين في مختلف المصارف

خدمات متميزة للزبائن ذوي تقنية الدفع المصرفي االلكترونيتقدم : خدمة البطاقات -1ومن هذه البطاقات بطاقة ، المستوى المرموق مثل خدمات سامبا الماسية والذهبية

، مليون مكان في العالم( 20) تمكن العميل من استخدامها في أكثر منسوني التي .وتشتمل على خدمات مجانية على مدار الساعة برقم خاص

1:GKoutzinis Apostolos,Intrnet Banking and the law in Europ,Cambridge University

Press,UK,2006,P7.

ـ 55ـ

بدأت مجموعة من المصارف العالمية الكبرى : النظام المصرفي المباشر مع الزبون -2متواجد المباشر مع الزبائن من خالل الحاسب اآللي ال نظم الدفع المصرفيفي تطبيق

الزبون القيام بالعمليات الروتينية مثل تحويل األموال حيث تمكنفي المنزل أو المكتب .من حساب إلى أخر

أنشئت هذه الخدمة مع تطور الخدمات المصرفية في العالم وتؤدي : الهاتف المنزلي -3 .(1) ساعة يوميا (22) تفادي طوابير الزبائن وتستمر إلى

اآللية لوسائل الدفع العامهذا النظام يختص بالمعالجة : المقاصة االلكترونية -5وقد تأسست ( عمليات الدفع والسحب بالبطاقات المصرفية، اقتطاع، تحويل، صكوك)

و من خاللها يتم نقل وتحويل مبالغ مالية من حساب إلى حساب بطرق ( 0960) عام .(2) الكترونية أمنة دون تأخير

: (3) االلكترونية بعدة فوائد منهاويتمتع نظام المقاصة طرق متعددة للتعامل مع الشيكات المصرفية الكترونيا. تخفيض عمليات النصب واالحتيال. عادة طباعة الكشوف حيث أن جميع الشيكات سرعة أكبر في تتبع الشيكات وا

.محفوظة الكترونيا تحسين ادارة رأس المال وأصول وموجودات المصرف.

يمكن القول أن المقاصة االلكترونية تمكن المصارف من التبادل بشكل عام و االلكتروني للقيم المراد تعويضها فيما بينها عبر شبكة االتصاالت وفي هذا االطار تلعب شهادة التوقيع االلكتروني دور الضامن لسالمة المعطيات الخاصة بالقيم المراد تعويضها

. تصاالتإلعبر شبكة اتمر التي و

الشريعة ابراهيم الشرقاوي،محمود أحمد،مفھوم األعمال المصرفية االلكترونية وأهم تطبيقاتھا،مؤتمر األعمال المصرفية بين : 1

(.11)،ص1002والقانون المجلد األول،ايار (.13)،ص1002،المركز الجامعي الجزائري،المقالة االلكترونية وتجارب الدول المغاربيةشيشة،نوال،زنيني،فريدة،: 2 (.223)،ص1020،جامعة الوادي،الجزائر،االلكترونية الفرص والتحديات المصارفقابوسة،علي،: 3

ـ 56ـ

:العوامل المؤدية إلى تطور نظم الدفع المصرفي االلكتروني: المطلب الثاني

في المصارف أوائل التسعينات عندما بدأت (Automation) األتمتةعممت تحديات التكنولوجيا الحديثة تطرق باب السوق المالي والمصرفي وتؤثر في عادات

القطاع االنتقال من نظام دفع ورقي تقليدي باشر هذا ، الثالثة ومع بداية األلفية، الناسبحيث أصبحت العمليات المصرفية ، ( (paperlessإلى نظام دفع إلكتروني ال ورقي

.(1) التي تنفذ من خالل الوسائط اإللكترونية واحدة من أهم ركائز األعمال في العالم

التي أدت إلى تطور نظم الدفع المصرفي وتحولها من الشكل العواملومن أهم : التقليدي إلى أشكال أخرى تؤدي نفس الوظيفة لكن بطرق مختلفة أكثر تطورا ما يلي

: تراجع فعالية وسائل الدفع التقليدية: أوال

إن اإلحساس باألمان الذي ولدته وسائل الدفع التقليدية أصبح بمرور الوقت مكلف عدم ، انعدام األمن والمالئمة) نظرا للمشاكل الكثيرة التي اقترنت بهذه الوسائل منها، جدا

ظهور وسائل الدفعإال ، (ارتفاع تكلفة المدفوعات، الحقيقيإجراء المدفوعات في الوقت وبشكل خاص تلك المشاكل المشاكل هذه على الكثير من قضى الحديثة االلكترونية

فأصبحت ، مبالغ كبيرةكالسرقة والضياع وثقل حملها إن كانت ب، النقودعن حمل الناتجة .(2) وبالتالي سهلت الكثير من العمليات خاصة التجارية منها، بذلك بديلة عن النقود

:استخدام شبكة اإلنترنت في المجال المصرفي: ثانيا

دورا كبيرا في عالم االتصاالت في ظل القرية العالمية شبكة االنترنت تلعب ، هي التجارة االلكترونية، برزتها هذه الشبكة بدورهاأو من المزايا الهامة التي ، الجديدة

يستطيع العميل من حيث ، كمستوى كبير من مستويات الخدمات التي تحتويها هذه الشبكةمراجعة حساباته وفحصها وتسديد الفواتير الخاصة به في أي وقت ودون التقييد هاخالل

1 : Khoury Elie,E-Banking Era, PhD Thesis, New port University,Beirut 2003,p1(Not published).

(.232-233)ص،1007،الجامعية اإلسكندريةالدار التجاري االلكترونيةحماد عبد العال،طارق،: 2

ـ 57ـ

تقنيات فأصبحت هناك ضرورة ملحة لتطبيق ، عيد العمل الرسمي لموظفي البنوكبموا : (1) الحديثة في المصارف من أجلالدفع

.التعامل بكفاءة مع النمو الهائل و المتسارع لعدد حسابات العمالء بالبنوك (0فقد ازداد حجم استخدام الشيكات ، لفة الحقيقية لعمليات المدفوعاتتخفيض التك (2

وتقلص استخدام النقود إلى حد ، ثانيةكأداة للدفع زيادة ضخمة عقب الحرب العالمية الوقد شكك الكثير من المصرفيين في مدى قدرة البنوك على التعامل مع هذا الكم ، ما

. من كم هائل أيضا من المعامالت الورقيةالهائل من الشيكات وما يصاحبها .ضرورة تحرير العمالء من قيود المكان والزمان (2

:التوجه نحو التجارة اإللكترونية: ثالثا

وتطور ( E-Commerce) اإللكترونية التجارة تطور بين وطيدة عالقة هناك فال يمكن للتجارة اإللكترونية أن ، (E-payment system) اإللكترونيأنظمة الدفع منظومة الدفع المصرفي تتمثل ب، آمنة موحدة ودون وجود بنية تحتية متينة تحقق التسارع

.(2) نجاز أعمالهاإل كتروني كأحد المقومات األساسيةاإلل

تطور منظومة على ضمنا يدل ذلك فإن قوي اإللكترونية التجارة مستوى كان فإذا نقد على يعتمدون اإلنترنت مستخدمي نجد أن يمكن ولكن، االلكترونيالدفع المصرفي

يتوفر ال بينما، لها أو فروع أجنبية بنوك تصدره أجنبي ( إلكتروني حوامل نقد) إلكتروني، ضعيف بمستوى ولكن موجود يكون أو قد به إلكتروني محلي خاص لدى المجتمع نقد

التجارة مستوى ولكن محكم نقد إلكتروني نظام وهي وجود، المعاكسة الحالة في أما أن يرجح والذي، موطن الخلل في إصالح إجراء يقتضي ذلك فإن، ضعيف اإللكترونية

البنية التحتية مستوى على يكون أن يحتمل أنه إال، المصرفية المنظومة في يكون

(.171-172) ،ص1002,القاهرة،دار غريب للطباعة والنشر،أدوات وتقنيات مصرفية،مدحت،صادق: 1

2: Wiegand Wolfgan,Legal Aspects of the Bank-Customer Relationship in Electronic Banking,

University of Bern,Switzerland,2003,P(163).

ـ 58ـ

أو ، الثقةأو الوعي كنقص، واألفراد االقتصاديين المتعاملين سلوك فيو أ، نترنتإلل .(1) التشريعية المنظومة بسبب ضعف

وبشكل عام تتوقف معدالت النمو في التجارة االلكترونية على التوسع الضخم في قواعد مستخدمي االنترنت والهواتف الذكية خاصة في األسواق الناشئة مقارنة باألسواق

العنصر الرئيس في تطور وزيادة مبيعات التجارة ذلك التوسع شكليحيث ، العالمية، أن الواليات المتحدة (2)(2002)االلكترونية، وقد بينت االحصاءات العالمية لعام

األمريكية ال تزال تتصدر دول العالم في التجارة االلكترونية على الرغم أن مناطق آسيا و إللكترونية العالمية في العام من أرباح التجارة ا%( 26)المحيط الهادئ استحوذت على

.من السكان في هذه المناطق%( 16,9)، مع أن هؤالء المشترين يمثلون فقط (2002)

:مزايا ومخاطر نظم الدفع المصرفي االلكتروني: المطلب الثالث

من عديد الالمصرفي االلكتروني من أهم المنظومات في خضم الدفعتعتبر منظومة ، االندماج في االقتصاد العالمي على هذا القطاع االقتصادي الهامالتحديات التي يفرضها