ПЛАНИРАЊЕ И КОНТРОЛА НА ТРОШОЦИТЕ fakultet/iv... ·...

TRANSCRIPT

ПЛАНИРАЊЕ И КОНТРОЛА НА

ТРОШОЦИТЕ

Проф. Д-р Сашо Кожухаров

ПЛАНИРАЊЕ И КОНТРОЛА НА ТРОШОЦИТЕ

Современиот апликативен третман на проблематиката на трошоците е имплициран од менаџерскиот приод кон осознавање на состојбата, движењето и адекватната контрола на трошоците на функционирање и развој на фирмите.

Менаџментот во најголема мерка е ориентиран кон донесување на деловни одлуки, меѓутоа, донесувањето на деловни одлуки во случај кога се игнорираат трошоците никако не може да вети рационални решенија

ПЛАНИРАЊЕ И КОНТРОЛА НА ТРОШОЦИТЕ

ПРЕТПРИЈАТИЈАТА МОЖАТ ДА ВЛИЈААТ ВРЗ

СВОИТЕ ДЕЛОВНИ РЕЗУЛТАТИ НА ДВА НАЧИНА:

преку реализацијата (продажните цени) или

преку трошоците.

ПЛАНИРАЊЕ И КОНТРОЛА НА ТРОШОЦИТЕ

Зголемените продажни цени значат зголемени трошоци за други претпријатија.

Само релативното намалување на трошоците, односно снижени трошоци за ист обем на производство значи едновремено и зголемен финансиски резултат.

Неводењето на сметка за големината на трошоците води кон загуба и го доведува во прашање опстанокот на фирмата.

ПЛАНИРАЊЕ И КОНТРОЛА НА ТРОШОЦИТЕ

Проучувањето на трошочната тематика е мотивирано со желбата да се влијае врз висината на трошоците, со цел систематско попречување на неконтролираното трошење на средствата и трудот.

Проблем од секуларна важност во пресрет на намалување на трошоците по единица производ или по единица активност, без оглед дали е во прашање производна, трговска или некој друг вид стопанска активност, отсекогаш била пронаоѓање вистински начин трошоците да се стават под контрола.

ПЛАНИРАЊЕ И КОНТРОЛА НА ТРОШОЦИТЕ

Ставањето на трошоците под контрола подразбира можност да се влијае врз нив.

Улогата и значењето на планирањето и поврзаноста со контролата на работењето на деловните ентитети се огледа во се поголемиот број неуспешни завршетоци на делувањето на голем број фирми, како резултат на отсуството на квалитетно планирање и контролата на трошоците.

Квантифицирањето и операционализацијата на меѓусебно условените планови низ призмата на комплементарноста значи нивна поистоветеност во инструментализацијата на одвивањето на трошочната структура.

ПЛАНИРАЊЕ И КОНТРОЛА НА ТРОШОЦИТЕ

Под влијание на техничката експлозија доаѓа до преструктуирање на менаџерските одлуки на планот на функционирањето на производниот процес, третманот на квалитетот на производите, работењето со залихите и кадрите.

Искуството покажува дека досега најефикасен начин трошоците да се стават под контрола претставува нивното планирање и стандардизација.

ПЛАНИРАЊЕ И КОНТРОЛА НА ТРОШОЦИТЕ

Планирањето и контролата на трошоците не се

ограничуваат на определен временски интервал,

месец, квартал, година, туку се врзуваат за животниот

циклус на производот.

Трошоците ги третираме и од аспект на развојниот

подем на претпријатието, со ускладување на опстојно

реагирање во различни услови на стопанисување

ЛОКАЦИЈА

Определени претпријатија со децении се оптоварени со трошоци кои воопшто не би ги чувствувале како товар, доколку при изборот на ЛОКАЦИЈАТА се определиле за некоја друга алтернатива, односно дека успешната селекција при лоцирањето значи голема предност и непостоење на трошочна ставка при калкулацијата на производството. Таа може да одигра улога не само во трошочната структура, туку и кај квалитетот на производството, можностите за реализација, транспортните трошоци.

Покрај локацијата, како елементи кои влијаат врз создавањето и зголемувањето на трошочната компонента на работењето се определиле за оптимален третман и на:

Екологијата,

Институционалните огранижувања,

Расположивата и обучена работна сила,

Транспортните трошоци (интерни и екстерни),

Близината на пазарите за продажба,

Близината на пазарите на набавка,

Близината на сродни претпријатија и складишта,

Обезбеденост со технолошка вода и вода за пиење,

Даночните оптоварувања,

Квалитетни урбанистички решенија и градежна оператива,

Институционални ограничувања.

ТЕКОВНИ ВЛОЖУВАЊА

Големината на трошоците треба да се планира уште

пред почнувањето со градба на објектите, бидејќи

многу често нивната големина перманентно расте во

облик на ТЕКОВНИ ВЛОЖУВАЊА, за кои се

пресметува дополнителна амортизација, како

калкулативен трошочен елемент.

ОБУКА НА КАДРИ

Во групата на трошоците кои треба најпрецизно да се испланираат се трошоците за ОБУКА НА КАДРИТЕ, особено за процесните работници, кои се едуцираат подолго време во други фирми, или во странство, при што трошоците за обука достигнуваат енормни износи, кои треба да бидат пресметани на товар на идната цена на чинење на производството на фирмата, од почетокот на работењето до целосната амортизација на тие трошоци.

ТРАНСПОРТНИ ТРОШОЦИ

Планирањето на ТРАНСПОРТНИТЕ ТРОШОЦИ зависи

од стопанската област во која делува претпријатието, како

на планот на набавката, така и при продажбата на готовите

производи. Со оптимална комбинација на трошоците со

користење на интерни (сопствени) транспортни средства

или со користење на туѓи услуги, како и обликот на

превозните средства (камионски, железница, бродски) се

овозможува перманентно редуцирање на оптеретувањето

на цената на чинење на производството

ДАНОЧНИ ИЗДАТОЦИ

Планирањето на ДАНОЧНИТЕ ИЗДАТОЦИ сврзани со купувањето на градежното земјиште на кое ќе се гради објектот, како и при набавката на опрема, опфаќа детално пресметување по еден вработен, во зависност од ангажираните средства спрема бројот на вработените. Неопходно е да се искористат определени даночни олеснувања кои локалните власти ги одобруваат на потенцијалните инвеститори, при што даноците би почнале да се калкулираат и плаќаат по истек на договорениот рок за кој претпријатието би било ослободено од локални или државни даночни обврски.

ФЛУКТУАЦИИ И ОТСУСТВА

Трошоците врзани со урбанистичките решенија, при што локациите се бираат не во централните градски подрачја, туку во предградијата на поголемите градови, овозможуваат намалување на трошоците предизвикани поради ФЛУКТУАЦИИТЕ И ОТСУСТВАТА на вработените, како и поради намалените трошоци за дополнителна обука на работниците предизвикани од заминувањето на претходно веќе обучените.

Развојот на технологијата наметнува нови технички средства кои имаат се повисока набавна вредност. По овој основ се зголемува масата на фиксните трошоци, кои по природата на нештата се општи трошоци (амортизација).

ПЛАНИРАЊЕ И КОНТРОЛА НА ТРОШОЦИТЕ

Процесите на се посовремени управувачки и

организациони решенија предизвикуваат и

зголемување на општите трошоци за менаџментот и

организационото одлучување во фирмите.

Со оглед на незапирливиот растеж, како во маса,

така и поединечно, разбирливи се настојувањата да се

стават под контрола, колку што е можно повеќе,

општите трошоци.

ПЛАНИРАЊЕ И КОНТРОЛА НА ТРОШОЦИТЕ

Трошоците на директниот труд (плати на процесни работници) се се поминорни во однос на општите трошоци, (во определени области, како електрониката до 3%), во структурата на цената на чинење, со што се наметнува потребата на најпрецизно планирање пред се на големината на општите трошоци.

Поефикасно планирање и воспоставување на целисходна контрола се постигнува со групирање и утврдување на ефектите од трошочната и приходната структура, по два основа.

Групирање на ефектите од трошочната и приходната структура

Групирање на трошоците според животниот циклус на производот, која спаѓа во рамките на интерната организациона поставеност на финансиско- сметководствената функција, бидејќи сите национални законодавства го спроведуваат оданочувањето врз база на периодични утврдувања на профитот;

Насочување на планирањето кон утврдување на трошоците според активностите, со што се земаат во предвид сите методолошки решенија за групирање на трошоците по подрачја на активности, кои понатаму се расчленуваат на бројни режии (општи трошоци).

ПЛАНИРАЊЕ И КОНТРОЛА НА ТРОШОЦИТЕ

Залихите создаваат трошоци (carrying costs) во текот на набавките, чувањето, манипулирањето, осигурувањето, калирањето и сл. Исто така тие предизвикуваат трошоци предизвикани по основ ангажираните средства, односно каматите, застарувањето, закупнините.

Со оглед на големата висина на трошоците по овој основ, минимизирањето на залихите, не само на материјалите, туку и на залихите на недовршеното производство и на готовите производи нивното правилно планирање и контрола може во многу на придонесе за подобрување на финансискиот резултат.

ПЛАНИРАЊЕ И КОНТРОЛА НА ТРОШОЦИТЕ (JIT)

Најпрецизен метод од оваа област е системот на водење на производството *Точно на време*. Кај овој систем производствената линија тече врз база на побарувачката, така што секоја активност на определено работно место значи овластување на производството по пат на побарувашката во кружниот тек на производниот процес. Особен акцент се посветува на техничката подготвеност на машините, како и на целокупното време на одвивање на производството. производната линија се стопира доколку нема нарачки за ново производство или доколку се произведат неисправни производи, кое имплицира темелна контрола за причината за застојот и негово елиминирање.

BREAKEVEN (Преломна Точка)

BREAKEVEN планирањата и контролата на

трошоците, како инструмент за донесување одлуки за

деловни потфати се остваруваат со споредување на

волуменот на трошоците во однос на обемот на

производството и соодветните приходи, кои се

планира да се остварат со тоа дополнително

производство, односно продажба. Тие се

детерминираат од преломната точка, односно прагот

на рентабилност.

ПЛАНИРАЊЕ И КОНТРОЛА НА ТРОШОЦИТЕ

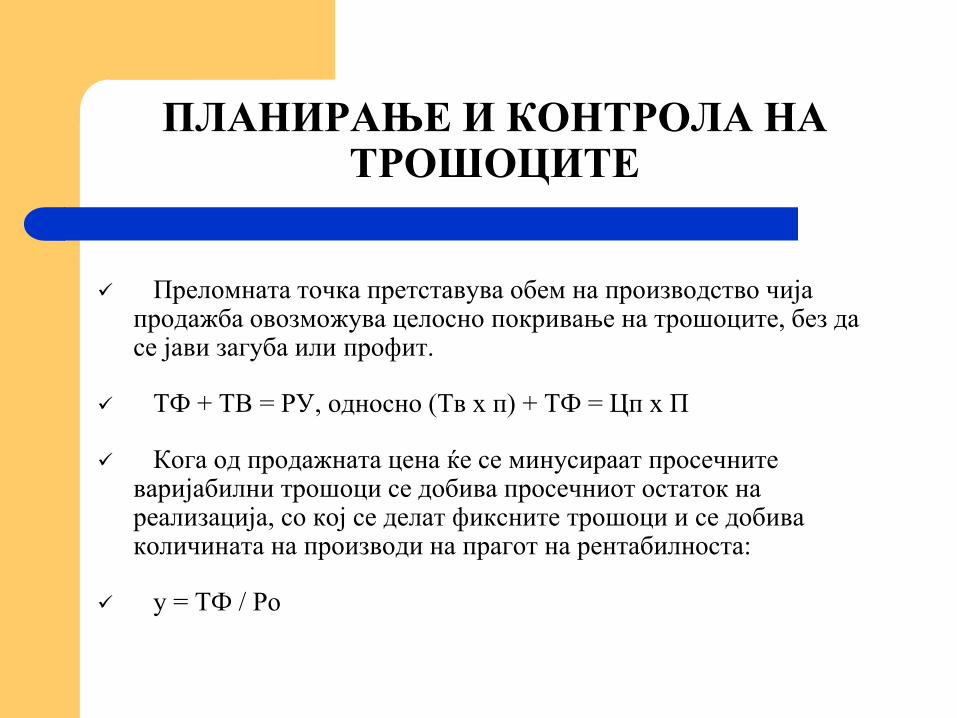

Преломната точка претставува обем на производство чија продажба овозможува целосно покривање на трошоците, без да се јави загуба или профит.

ТФ + ТВ = РУ, односно (Тв х п) + ТФ = Цп х П

Кога од продажната цена ќе се минусираат просечните варијабилни трошоци се добива просечниот остаток на реализација, со кој се делат фиксните трошоци и се добива количината на производи на прагот на рентабилноста:

у = ТФ / Ро

ПЛАНИРАЊЕ И КОНТРОЛА НА ТРОШОЦИТЕ

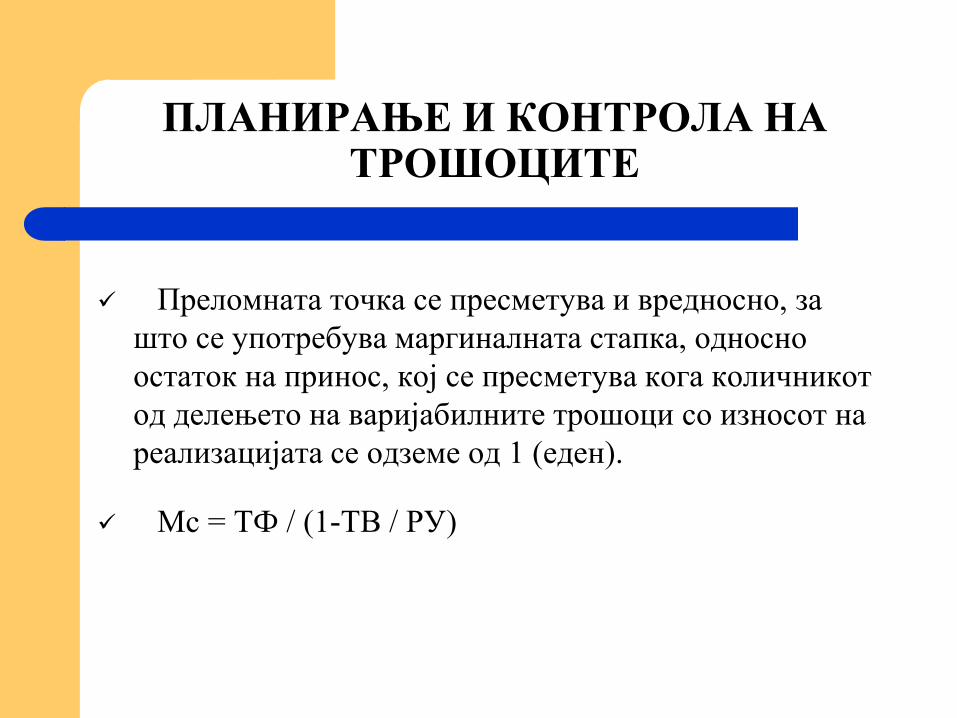

Преломната точка се пресметува и вредносно, за

што се употребува маргиналната стапка, односно

остаток на принос, кој се пресметува кога количникот

од делењето на варијабилните трошоци со износот на

реализацијата се одземе од 1 (еден).

Мс = ТФ / (1-ТВ / РУ)

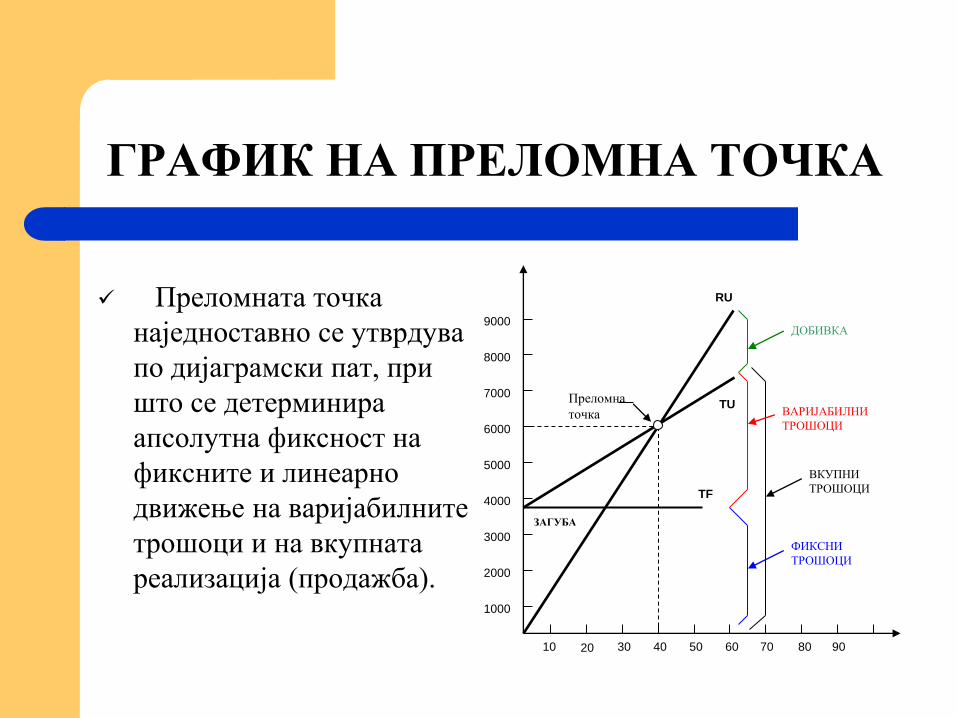

ГРАФИК НА ПРЕЛОМНА ТОЧКА

Преломната точка

наједноставно се утврдува

по дијаграмски пат, при

што се детерминира

апсолутна фиксност на

фиксните и линеарно

движење на варијабилните

трошоци и на вкупната

реализација (продажба).

10 20 30 50 40 70 60 80 90

1000

7000

6000

5000

4000

3000

2000

9000

8000

Преломна

точка

ДОБИВКА

ВАРИЈАБИЛНИ

ТРОШОЦИ

ФИКСНИ

ТРОШОЦИ

ВКУПНИ

ТРОШОЦИ TF

TU

RU

ЗАГУБА

ПЛАНИРАЊЕ И КОНТРОЛА НА ТРОШОЦИТЕ

Оперативен одлучувачки инструмент на планирањето и контролата на трошоците при утврдувањето на профитната стапка е стапката на сигурност, како показател за колку проценти може да се намали вкупната реализација, пред фирмата да почне да работи со загуба. Таа се добива кога разликата меѓу вкупната реализација и реализацијата на прагот на рентабилноста ќе се подели со вкупната реализација.

Сс = (РУ - у) / РУ

ПЛАНИРАЊЕ И КОНТРОЛА НА ТРОШОЦИТЕ

Профитната стапка од графиконот на рентабилноста се добива по пат на множење на стапката на сигурност со маргиналната стапка.

Пс = СС х Мс

Workshop 1: Одлука за позиционирање на обем на производство о продажба преку преломна точка

Workshop 2: Селекција на продажни програми преку просечен остаток на реализација за два или повеќе производи (sales mix)

Планирање и контрола на трошоци со примена на

Direct costing методата и апсорпционата метода

Апсорпциониот (конвенционален) метод претставува кумулирање на варијабилните и на сите фиксни трошоци на производството во вредноста на залихите.

Direct costing методата ги опфаќа само варијабилните трошоци во врдноста на залихите на производите, додека фиксните трошоци се пренесуваат директно во билансот на успехот како трошоци на периодот.

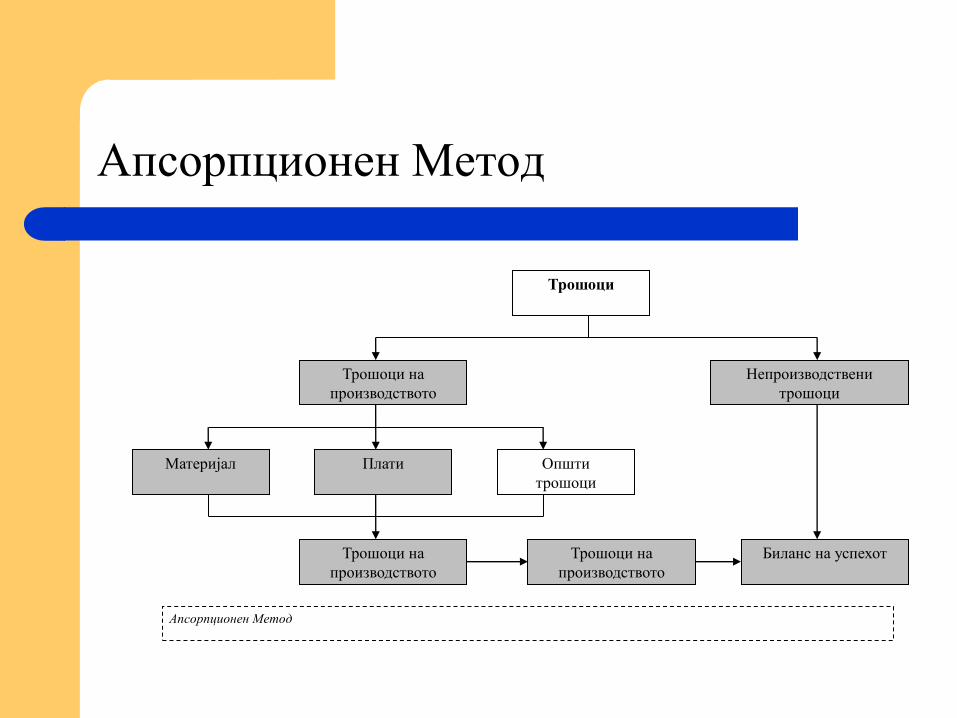

Апсорпционен Метод

Трошоци на

производството

Непроизводствени

трошоци

Материјал Општи

трошоци

Плати

Трошоци на

производството

Биланс на успехот Трошоци на

производството

Трошоци

Апсорпционен Метод

Метод на варијабилни трошоци

Трошоци на

производството

Непроизводствени

трошоци

Материјал Општи

трошоци Плати

Недовршено

производство Биланс на успех Завршени готови

производи

Трошоци

Варијабилни општи

трошоци на

производство

Фиксни општи

трошоци на

производство

ПЛАНИРАЊЕ И КОНТРОЛА НА ТРОШОЦИТЕ

Различното оптеретување на даночната основица е

клучната детерминанта при изборот на еден од

методите.

Workshop 3: Планирање и контрола на

финансискиот резултат со паралелна апликација на

Апсорпциониот и Direct costing методот.