仅供内部培训 禁止对外使用

DESCRIPTION

你的幸福 平安守护. 寿险市场部 201208. 重要提示: 本计划主险 为分红保险,其红利分配是不确定的. 仅供内部培训 禁止对外使用. 授课指引. 授课目的: 启动销售意愿,示范销售技巧 授课时间: 三十分钟 课程内容: 挖掘了护身福产品卖点,销售护身福对业务员的好处,并针对销售过程中可能出现的困惑进行了答疑解惑,最后示范了销售流程与话术。. 早会目录. 市场背景 产品亮点 销售利益 销售示范. 开发背景. 市场需求: 中高端客户大病保障需求大 创新需求: 轻度重疾更完美 队伍 使命 : 保障型产品 宣传与 销售. - PowerPoint PPT PresentationTRANSCRIPT

仅供内部培训 禁止对外使用1

仅供内部培训 禁止对外使用

你的幸福

平安守护

重要提示:本计划主险为分红保险,其红利分配是不确定的

仅供内部培训 禁止对外使用

授课目的: 启动销售意愿,示范销售技巧授课时间:三十分钟课程内容:挖掘了护身福产品卖点,销售护身福对业务员的好处,并针对销售过程中可能出现的困惑进行了答疑解惑,最后示范了销售流程与话术。

授课指引

2

仅供内部培训 禁止对外使用

早会目录

市场背景

产品亮点

销售利益

销售示范

3

仅供内部培训 禁止对外使用

开发背景

市场需求:中高端客户大病保障需求大

创新需求:轻度重疾更完美

队伍使命:保障型产品宣传与销售

4

仅供内部培训 禁止对外使用

中高端客户大病保障需求大数据统计显示,目前中高收入城市居民中持有投资理财产品的比例达到了 62% ,在投资理财产品分布上,除股票、基金等传统投资方向外,收益稳健的分红保险业已成为投资者另一个投资热点。但随着近年来食品安全状况日益令人担忧,全球性气候和地质灾害频发,交通意外造成的悲剧时有发生,现代人生活压力增大等, 现今大部分都市人身体状况处于亚健康状态,大病发病率持续走高,发病年龄连年降低,人们对于健康、安全的关注和需求也因此越来越高。中国工程院院士、天津医科大学校长、天津肿瘤医院院长郝希山表示:近 30 年来,全球恶性肿瘤发病数以年均 3% 至 5% 的速度递增,其中 20% 的新发病人在中国,预计到 2020 年,我国将有 550万新发恶性肿瘤患者。在感冒一次也要支出上千元的今天,疾病、意外 绝对是家庭财政的黑洞,不仅对百姓及家庭造成伤害,同时也威胁着家庭财务安全。

——《每日新报》 2012 年 4 月 14 日报道

仅供内部培训 禁止对外使用

有了轻度重疾 保障更完美

轻度重疾险的好处对早期治疗提供保障,在客户最有信心治病的时 侯提供医疗援助缓解初期治疗的经济压力,对客户未来的生活意 义深远

6

仅供内部培训 禁止对外使用 7

送保障是我们神圣的使命

平安 朱美音经理:启彪的 3 个客户因只买了分红养老险,今年确诊重疾,保险一分赔不到!启彪看着他们无助的眼神,下决心一个月做 100件单,主要是重疾险。信念决定成功,最后完成 139件!

使命

仅供内部培训 禁止对外使用8

保障是保险产品的最大 优势

杠杆作用大,几千块钱保费换几十万的保障

专业性强,有利于队伍树立良好的个人和 公司的优质服务品牌,利于队伍长远发展

能在客户最需要的时候提供保险 援助,可以深化客户对于保险的功能与意义的认识,有利于客户的长 期经营,推动加保、转介绍

仅供内部培训 禁止对外使用

早会目录

市场背景

产品亮点

销售利益

销售示范

9

仅供内部培训 禁止对外使用10

重疾保障

仅供内部培训 禁止对外使用

护身福 画面寓意

广告语:你的幸福 平安守护

画面元素:双手放护身福 字,护身福 字剪纸、百福图画卷、喜鹊报喜、年年有鱼、祥云高照。

寓意:护身 符与产品名字谐音,将产品形象与福字有机结合,体现健康为基,只有有了健康的保障, 才能守护 家人的幸福,才有家里喜事连连,祥云高照。背景百福图寓意幸福的 未来。

仅供内部培训 禁止对外使用

护身福产品 介绍( 1/3)

12

产品类型

主险:分红型寿险附加重疾:提前给付型重疾险( 20% 保额的特定轻度重疾为独立给付)附加意外:长期意外险

保险责任

主险: 身故保险金:身故赔付基本保额,保险合同终止(与鑫盛 12 一致)附加重疾(附加重疾最高可赔付 120% 的基本保 额):( 1 )重疾保险金:初患重疾,给付 100% 基本保额,附加险合同终止(男性 28种 / 女性 30种重疾),主险保额等额下降。( 2 )特定轻度重疾保险金:新增 8 种独立给付的轻度重疾, 给付基本保额的20% ,主险保额、重疾保额不变。附加意外:( 1 )意外身故、意外伤残给付对应保额,公共交通意外额外给付一倍。( 2 )新增自驾车驾 /乘意外身故或伤残责任,额外赔付一倍。

保险期间主险、附加重疾: 终身附加意外: 保至 70岁

交费期限 10 、 15 、 20 、 30 年交

仅供内部培训 禁止对外使用

护身福产品 介绍( 2/3)

13

投保年龄10 年、 15 年、 20 年交: 18-55岁30 年交: 18-45岁

组合规则

捆绑销售:主险、重疾、意外必须以组合形式投保起保点要求:主险和意外的保 额起保点为 15万保额配比:•重疾保额<30万时,重疾保额:主险保额≥ 0.8 : 1 ,且重疾保额不超过主险保额•重疾保额≥ 30万时,与主险保额不做比例限制,且重疾保额不超过主险保额•意外险保额不做比例限制,但最高保额需满足意外险通用规则

仅供内部培训 禁止对外使用

护身福产品 介绍( 3/3)

14

首年佣金率

交费期间保单经过年度

1 年 2 年 3 年 4 年 5 年10 年交 32% 5% 5% 4% 4%

15 年交 35% 10% 10% 8% 8%20 年、 30 年

交 40% 12% 12% 10% 10%

仅供内部培训 禁止对外使用

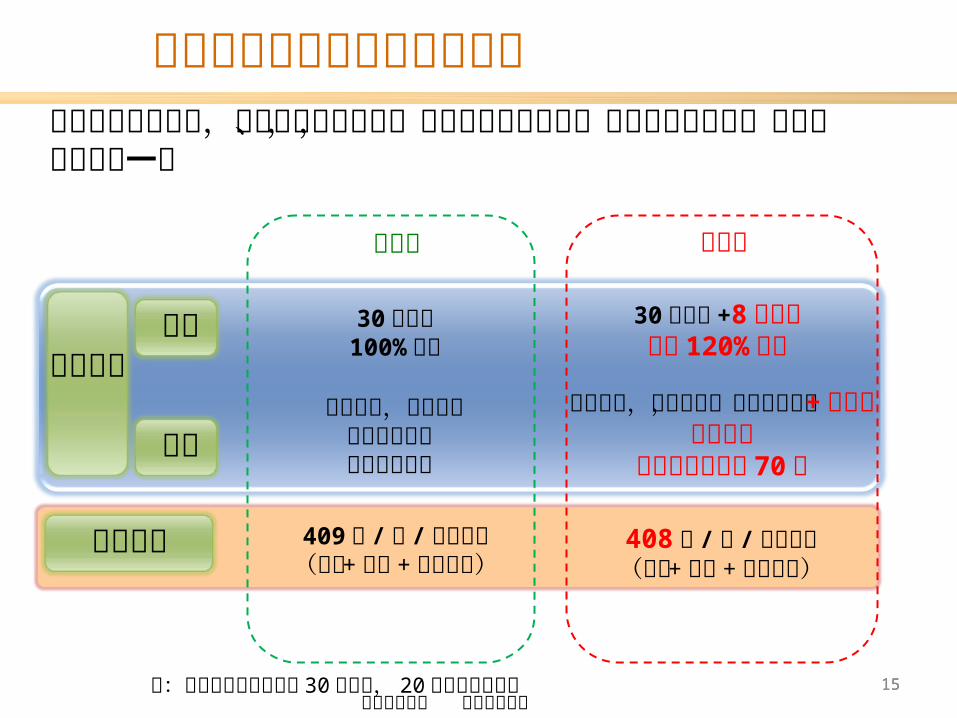

护身福是对 常青树的全 面升级

1515

与常青树组合相比,护身福 组合的重疾、意外 责任有所拓展,保障功能更强大,但组合费率几乎一致

常青树 护身福

保障更全

30种重疾100% 保额

30种重疾 +8 种轻度最高 120% 保额重疾

意外意外伤残,意外身故公共交通意外交费期内有效

意外伤残,意外身故,公共交通意外 + 自驾车驾乘意

外保险期间延长至 70岁

费率相仿 409 元 /年 / 万元保额(主险 + 重疾 + 意外合计)

408 元 /年 / 万元保额(主险 + 重疾 + 意外合计)

注:护身福和常青树皆为 30 岁男性, 20 年交的费率展示

仅供内部培训 禁止对外使用

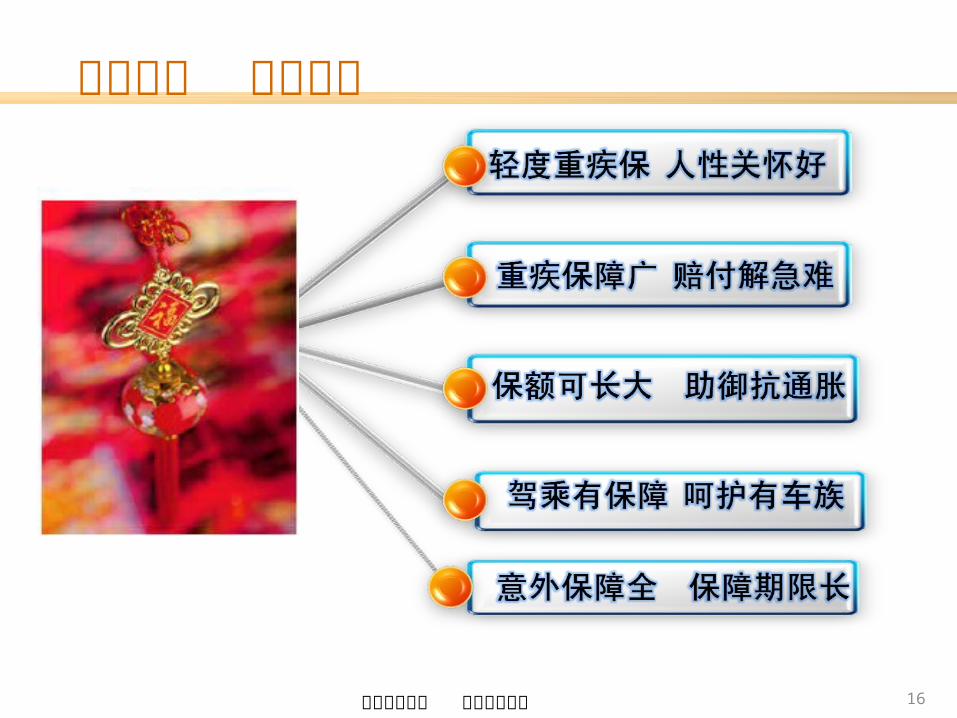

产品设计 五大亮点

16

仅供内部培训 禁止对外使用

轻度重疾保 人性关怀好

17

平安因 应市场需求,专门设定了 8 大类特定轻度重疾保障。一旦确诊,被保险人可获得基本保额 20% 的赔付,且不影响“重大疾病”保障的给付,最高可获 120% 保额。

市场上的轻度重疾保障通 常分两种:第一种:轻度重疾赔付后,重度重疾的保 额等额减少,想当于用一部分重度重疾的保 额保轻度。第二种:轻度重疾赔付不影响重度重疾的保障, 这种设计更人性化,平安护身福 就是这样的好产品。

彰显平安 实力 体现人性关怀彰显平安 实力 体现人性关怀17

仅供内部培训 禁止对外使用

什么是轻度重疾所谓特定轻度重疾,是重大疾病前期较轻的阶段,若能及早发现并及时治愈,就有可能避免发展到“重大疾病”的程度。在轻度阶段得到有效治疗,费用相对较低,治疗效果佳,有助于身体康复并提高后续生活质量。

轻度重疾的特点:发病率高易治愈治疗费用低不治将转为重度重疾

轻 重

轻度重疾亚健康 重度重疾

病症发展规律是由轻到重的

18

仅供内部培训 禁止对外使用

疾病种类 参考治疗康复费用

1 、早期恶性病变 1-4万元

2 、原位癌 1-4万元

3 、皮肤癌 1-5万元

4 、听力严重受损 10-20万元

5 、心脏瓣膜介入手术 6-12万元

6 、主动脉内手术 5-10万元

7 、脑垂体瘤、脑囊肿脑动脉瘤及脑血管瘤 2-4万元

8 、脑损伤 1-5万元

轻度重疾费用参考

1919

仅供内部培训 禁止对外使用20

原位癌治疗,让重疾消灭在萌芽阶段

癌的生长和 扩展都是由原位癌发展到早期浸润直至广泛漫润阶段。在原位癌症阶段,大部分癌症可以得到彻底治愈

以乳腺原位癌为例 , 采用乳房切除术治疗的原位癌,其治愈率可达 98% 一 100% ,复发率很低

原位癌 愈后复发少

仅供内部培训 禁止对外使用21

皮肤癌 愈后无碍幸福

仅供内部培训 禁止对外使用22

护身福计划的重大疾病的保障范 围多达男性 28种,女性 30种,保障全方位的重疾 风险

重大疾病由于治疗费用高昂,常常给个人和家庭造成沉重的经济负担,重疾保障解决应急之需

重疾保障广 赔付解急难

仅供内部培训 禁止对外使用

重度重疾治疗参考费用

23

疾病种类 参考治疗康复费用 疾病种类 参考治疗

康复费用 疾病种类 参考治疗康复费用

1 、恶性肿瘤 12-50万元 11 、脑炎后遗症或脑膜炎后遗症 3-5万元 /年 21 、严重原发性肺动

脉高压 10-20万元 /年

2 、急性心肌梗塞 10-30万元 12 、深度昏迷 8-12万元 /年 22 、严重运动神经元病 6-15万元 /年

3 、脑中风后遗症 10-40万元 13 、双耳失聪 20-40万元 23 、语言能力丧失 8-15万元

4 、重大器官移植术或造血干细胞移植术 20-50万元 14 、双目失明 8-20万元 24 、重型再生障碍性

贫血 15-40万元

5 、冠状动脉搭桥术(或称冠状动脉旁路移植术)

10-30万元 15 、瘫痪 5-20万元 /年 25 、主动脉手术 8-20万元

6 、终末期肾病(或称慢性肾功能衰竭尿毒症期)

10万元 /年 16 、心脏瓣膜手术 10-25万 26 、严重的多发性硬化 4-10万元 /年

7 、多个肢体缺失 10-40万元 17 、严重阿尔茨海默病 5-20万元 27 、严重的 1 型糖尿

病 4-12万元

8 、急性或亚急性重症肝炎 4-5万元 /年 18 、严重脑损伤 4-20万元 28 、严重原发性心肌

病 8-20万元

9 、良性脑肿瘤 5-25万元 19 、严重帕金森病 5-20万元 29 、侵蚀性葡萄胎(或称恶性葡萄胎) 8-20万元

10 、慢性肝功能衰竭失代偿期 3-7万元 /年 20 、严重Ⅲ度烧伤 8-20万元 30 、系统性红斑狼疮

并发重度的肾功能损害非透析: 5-8万元,透析: 10-24万元

仅供内部培训 禁止对外使用

保额可长大 助御抗通胀 选择交清增额,主附险保额可长大主险保单红利可用于购买交清增额,同步购买主险和附加重疾的交清增额保险,实现了重疾保额的长大

交清增额的优势交清增额保险在经过长时间的积累之后,可以形成很高的保 额主险的交 清增额保险会参与分红,产生红利购买交清增额保险,保额增加时,客户无须体检对于客户来讲,购买交清增额保险就等于用纯保费购买保险,成本低

24

该产品为分红保险,其红利分配是不确定的

仅供内部培训 禁止对外使用

驾乘有保障 呵护有 车族

在公共交通意外双倍赔付的基 础上扩展自驾车驾驶、乘坐意外双倍赔付

25

仅供内部培训 禁止对外使用

意外保障突破交费期限制

26

保险期限不必与主险交费期等长,扩展至主险交费期外意外保险责任至 70岁,不再受限于主险交费期与其它短期意外险相比可以享受更持久的保障

附加意外保险期限:与主险交费期等长,最多 30 年无忧意外保险期限:可续保至 65岁护身福意外保险 期间:保至 70岁

仅供内部培训 禁止对外使用

保障更多 费率不变

一类职业,主险 20 万 + 重疾 20万, 20 年交为例,护身福保 费略低于常青树

27

年龄

仅供内部培训 禁止对外使用

早会目录

市场背景

产品亮点

销售利益

销售示范

28

仅供内部培训 禁止对外使用29

销售利益 三大优势

利益好可共赢

仅供内部培训 禁止对外使用

佣金高

佣金 = 保费 *佣金系数保费高——起保点高,保障多,是开拓中高端市场的利 器佣金系数高——首佣 40% ,市场第一;首续佣和 84%

以营销业务员销售 1 件 8000元的产品为例

产品 首佣 首续佣和

护身福 3200 6720

智胜人生 1610 3460

吉星盈瑞 2000 3280

常青树 3200 672030

仅供内部培训 禁止对外使用

入钻易

1 件佣金达到钻石月佣金标准,再做一张小单轻松入钻

31

仅供内部培训 禁止对外使用

好增员高收入是吸引高人才的重要 条件,佣金高提升保险事业吸引力寿险健康人海战略的三 种形式前景增员:用行业前景增员方案增员:用激励方案增员产品增员:用高佣金产品带来的高收入 吸引增员

护身福 作为增员产品的四大好处节省公司增员激励费用可以为新人带来持久的高收入保障型产品,投诉少,有利于新人留存成长可以为推荐人带来更好的管理利益

32

仅供内部培训 禁止对外使用

销售困惑

33

佣金高损伤客户利益

佣金占总保费比例并不高

护身福与 智胜难区隔

分红、万能各有优势

起保点太高很难找客户

公司有完善的保障产品体 系满足不同层次客户

33

仅供内部培训 禁止对外使用

佣金并未损伤客户利益

34

原因一:首续佣和相当于 84%期交保费,对于 20 年交的产品来 讲,仅占总保费的 4.1% 。销售房产是以房子的总价提佣,而不是按客户的月供提佣销售汽车是以汽车的总价提佣,而不是首付款销售保险也一样,业务员的提成仅 占总保费的 4.1% ,并不算高。之所以首期保费支付大部分佣金,是考虑客户服务的成本 支出。

原因二:与常青树相比,护身福的保障更 多,但费率并未提升(注:指主险 + 重疾的费率比较)

34

仅供内部培训 禁止对外使用

护身福与 智胜各有优势

35

智胜:1.交费自主、领取自主、保额自主2.保额可以根据人生不同阶段不同需要,自主调整3.适合有时间,且对万能险有一定理解,喜欢自己动手规划设计保障计划,我的保障我 做主,可以让万能险特有的优势功能得到充分的体 验发挥。护身福:1.交费期固定,每年交费金额固定,保险期间固定2.保障终身伴随一生,保额可以增长(保单红利购买主险和附加重疾险的交 清增额保额)。3.适合喜欢规划明确,喜欢分红类保险产品。 该产品为分红保险,其红利分配是不确定的

仅供内部培训 禁止对外使用

为客户量身定制保障 践行平安 专业价值

36

智胜

常青树

护身福

丰富的保障型产品体 系满足了各层级客户的保障需求

产品定位 产品卖点 目标客户

定位:中高端件均: 7000 左右(保额 15 万起保)

定位:中端件均: 5600 元左右

定位:基础活动率平台件均: 3000 元左右

保障功能最全性价比最高佣金最高之一保额可以增长

成人( 30-50 岁为主)收入较高且稳定,对保障有较高需求

成人( 25-45 岁为主)覆盖人群广泛,兼顾保障和储蓄

少儿 / 成人 (0-50 岁为主 )收入不高,但对保障有一定需求

保障相对全面保额灵活可调交费灵活,帐户透明

费用相对低廉保障功能较强佣金较高保额可以增长

仅供内部培训 禁止对外使用

早会目录

市场背景

产品亮点

销售利益

销售示范

37

仅供内部培训 禁止对外使用

产品定位

护身福是平安 专为中高端客户开发的集轻度重疾保障,重症保障、意外保障功能于一身,并且保额可长大的终身健康保障计划

38

仅供内部培训 禁止对外使用

案 例30岁的王先生是某上市公司业务经理(一类职业,无社保)。作为家庭的经济支柱,需要每月偿还房贷,紧张的工 作让他倍感身体健康的重要。为了让自己的健康有保障, 王经理选择了平安护身福健康保障计划,年交保费 8478元, 20 年交

平安护身福 终身寿险(分红型):基本保额 20万

平安 附加护身福提前 给付重大疾病保险:基本保额 20万

平安 附加护身福意外 伤害保险:基本保额 20万

平安 附加意外伤害医疗保险( A ):基本保额 5 万

39

仅供内部培训 禁止对外使用

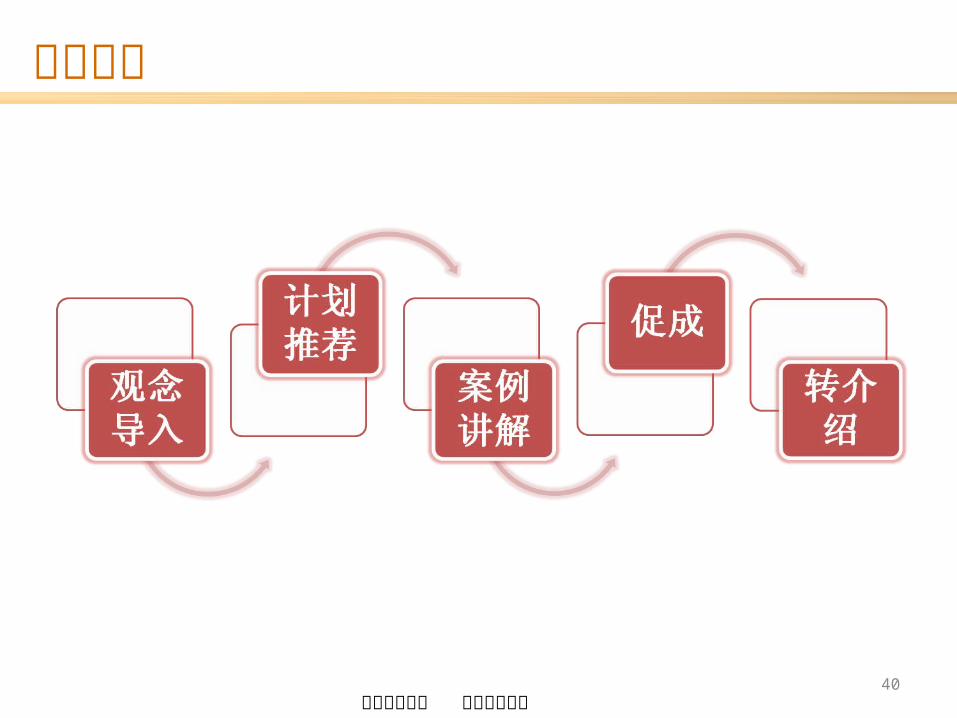

销售流程

40

仅供内部培训 禁止对外使用41

王经理,您好!像您这样的职场精英一定了解亚健康对白领阶层的危害不容小视。繁忙的工 作、快节奏的生活,容 易让人身心疲惫,随之而来的各种疾病俨然成为每个人生命中必须计算的成本。因此,我们的健康要 遵循以下三个原则:

未雨绸缪原则天有不测风云,我们无法预测风险何时来临,但却可以提前做好准备。为自己选择一份健康保障,由保险公司为您分担风险,让健康呵护风雨无阻。轻大于重原则选择健康保险有诀窍,含特定轻度重疾保障责任的保险产品更 具优势。所谓特定轻度重疾,是重大疾病前期较轻的阶段,若能及早发现并及时治愈,就有可能避免发展到“重大疾病”的程度。在轻度 阶段得到有效治疗,费用相对较低,治疗效果佳,有助于身体康复并提高后续生活质量。 保障做足原则保障保额要做足,不仅要满足当下的保障需求, 还要考虑到未来医疗费用上涨的风险。一份保额可以长大的健康保障, 才是上上之选。

观念导入

仅供内部培训 禁止对外使用42

我们公司刚刚推出的护身福健康保障计划为 您这样的精英量身定制,保证无论未来怎么变,您和家人的幸福生活都不会 变。该计划有以下几大突出亮点:

特定轻度重病保障,筑起健康第一防线重疾保障种类多,确保大病无忧选择交清增额,保额可以长大,有助于抵御医疗费用上涨的风险自驾车意外保障,呵护有 车一族意外保障持久,关爱长久不变

计划推荐

该产品为分红保险,其红利分配是不确定的

仅供内部培训 禁止对外使用43

案例讲解

特定轻度重疾保障,筑起健康第一防线

王经理,我想您一定同意病向浅中医的理 念。本计划将发病率较高的“特定轻度重疾”纳入保障范围,比通常的重大疾病保险保障范 围更广。(此前未发生“重大疾病”)初次发生“特定轻度重疾”按照基本保险金额的20%给付“特定轻度重疾保险金”,且不影响“重大疾病”保障的给付。

仅供内部培训 禁止对外使用

重大疾病种类多 确保大病无忧重大疾病种类多 确保大病无忧

44注:第 29 和 30项仅限于女性

王经理,重大疾病由于治疗费用高昂,常常给个人

和家庭造成沉重的经济负担。护身福计划的重疾保障

范围多达 28种,就像为生命穿上了防护盔甲。(女

性的保障范 围更多,为 30种重大疾病)。

仅供内部培训 禁止对外使用

王经理,您看,通货膨胀导致医疗费用不断上涨,选择一份保额可以长大的保险非常重要。本计划选择红利购买交清增额,主险和重疾保额可以长大,有助于抵御医疗费用不断上涨的风险。王经理投保时保额为 20万元,到 60岁,在中档演示水平下,保额已经增长到约 28万元(高档约 36万元,低档约 22万元);到 80

岁,在中档演示水平下,保额已经增长到约 41万元(高档约 69万元,低档约 24万

元)。

王经理,您看,通货膨胀导致医疗费用不断上涨,选择一份保额可以长大的保险非常重要。本计划选择红利购买交清增额,主险和重疾保额可以长大,有助于抵御医疗费用不断上涨的风险。王经理投保时保额为 20万元,到 60岁,在中档演示水平下,保额已经增长到约 28万元(高档约 36万元,低档约 22万元);到 80

岁,在中档演示水平下,保额已经增长到约 41万元(高档约 69万元,低档约 24万

元)。保额增长水平演示图(单位:万元)保额增长水平演示图(单位:万元)

注:以上保额数据四舍五入到万元,精确数据请参看利益演示表。注:以上保额数据四舍五入到万元,精确数据请参看利益演示表。45

保额可以长大

重要提示:

1.该利益演示

基于公司的精算及

其他假设,不代表

公司的历史经营业

绩,也不代表对公

司未来经营业绩的

预期,保单的红利

分配是不确定的。

实际分红情况以本

公司实际经营状况

为准,特提醒客户

注意。

年龄

仅供内部培训 禁止对外使用

自驾车意外保障,呵护有 车一族王经理,您这样的有 车一族一定非常看重这点。本计划在通常意外险公共交通意外双倍赔付的基 础上扩展了自驾车驾驶或乘坐意外双倍赔付。给有车一族提供贴心保障

意外保障持久,关爱长久不变王经理,除了疾病保障外,意外保障也非常重要。本计划意外保障期间可伴随至 70岁,突破了主险交费期限制。另外,交费期内因意外伤害产生的医 疗费用,每年可获得最高 5 万元的医 疗费用保险保障( 100元免赔额且不超过社保或者其他补偿后的余额)

自驾车意外保障,呵护有 车一族王经理,您这样的有 车一族一定非常看重这点。本计划在通常意外险公共交通意外双倍赔付的基 础上扩展了自驾车驾驶或乘坐意外双倍赔付。给有车一族提供贴心保障

意外保障持久,关爱长久不变王经理,除了疾病保障外,意外保障也非常重要。本计划意外保障期间可伴随至 70岁,突破了主险交费期限制。另外,交费期内因意外伤害产生的医 疗费用,每年可获得最高 5 万元的医 疗费用保险保障( 100元免赔额且不超过社保或者其他补偿后的余额)

46

意外保障全面

仅供内部培训 禁止对外使用

保单利益测算表(单位:元)

47

1.该利益演示基于公司的精算及其他假设,不代表公司的历史经营业绩,也不代表对公司未来经营业绩的预 期,保单的红利分配是不

确定的。 实际分红情况以本公司实际经营状况为准,特提醒客户注意。

2.上表中除期交保险费、累计保险费和身故保险金外,所有数值均为保单年度末数值。

3.上表中意外身故金 /疾病身故金为未发生“重大疾病”时的给付金额。

4.意外 /疾病身故总利益包含意外 /疾病身故金及累积交清增额意外身故金 /疾病身故金,不包括当年红利分配而产生的相关利益。

生存总利益包含现金价值 ( 退保金 ) 和累积交清增额现金价值。重疾总利益包含重疾保险金和累积交清增额重疾保险金。

1.该利益演示基于公司的精算及其他假设,不代表公司的历史经营业绩,也不代表对公司未来经营业绩的预 期,保单的红利分配是不

确定的。 实际分红情况以本公司实际经营状况为准,特提醒客户注意。

2.上表中除期交保险费、累计保险费和身故保险金外,所有数值均为保单年度末数值。

3.上表中意外身故金 /疾病身故金为未发生“重大疾病”时的给付金额。

4.意外 /疾病身故总利益包含意外 /疾病身故金及累积交清增额意外身故金 /疾病身故金,不包括当年红利分配而产生的相关利益。

生存总利益包含现金价值 ( 退保金 ) 和累积交清增额现金价值。重疾总利益包含重疾保险金和累积交清增额重疾保险金。

重要

提示:

仅供内部培训 禁止对外使用

促成

48

王先生,您看 20万的保 额是否够用?还需要添加其它的保障吗?我们先把投保书上传到公司进行核保吧。

王先生,您看 20万的保 额是否够用?还需要添加其它的保障吗?我们先把投保书上传到公司进行核保吧。

仅供内部培训 禁止对外使用

转介绍

49

常规法: 非常感谢您对我工作的支持,我的工 作就是需要不断地寻找、认识像您这样懂得关心家庭,懂得风险管理的人。能不能请您帮忙介绍三位,让我也有为他们服务的机会?谢谢您!

紧急联络卡:这张卡是我们专门为平安客户提供的高 附加值服务。这张卡放在钱包里边,可以在危机时刻帮助我们解决各种问题,例如失物找回、急救生命等。不过您需要填写三个紧急联络人哦,这样在我们发生紧急的时候可以 第一时间通知到他们来帮助您。

常规法: 非常感谢您对我工作的支持,我的工 作就是需要不断地寻找、认识像您这样懂得关心家庭,懂得风险管理的人。能不能请您帮忙介绍三位,让我也有为他们服务的机会?谢谢您!

紧急联络卡:这张卡是我们专门为平安客户提供的高 附加值服务。这张卡放在钱包里边,可以在危机时刻帮助我们解决各种问题,例如失物找回、急救生命等。不过您需要填写三个紧急联络人哦,这样在我们发生紧急的时候可以 第一时间通知到他们来帮助您。

仅供内部培训 禁止对外使用

本课件中举例是基于本公司精算及其他假设,不代表本公司的历史经营业绩,也不代表对本公司未来经营业绩的预期,红利分配是不确定的。 实际分红情况以本公司实际经营状况为准,特提醒客户注意。

未尽责任详见条款,请在销售过程中向客户详细说明保险责任与除外责任。

专业销售

50

仅供内部培训 禁止对外使用

和风险赛跑赶在风险的前 面把保障送到千家万户

让我们在风险来临前给更多家庭送去保障

平安护身福

51