обзор 2016 каналы-дистрибуции-страхования

TRANSCRIPT

СТРУКТУРА КАНАЛОВ

ДИСТРИБУЦИИ

СТРАХОВАНИЯ:

БАНКИ И ПРЯМЫЕ

ПРОДАЖИ, НО БЕЗ

ОНЛАЙН.

МОСКВА, 2016

2

Страховой рынок демонстрирует серьезные структурные изменения: на

первое место по объемам премий вышло ОСАГО, и доля его продолжает

расти, на третье место, обогнав ДМС, вырвалось страхование жизни (также

показывающее опережающую по сравнению с остальным рынком динамику).

В то же время меняется и структура каналов дистрибуции: возрастает доля

прямых продаж (без посредников), падает доля всех видов посреднических

продаж, особенно – брокерских и агентских. Банкострахование

демонстрирует стабильный результат: вместо привязанных к кредитам

продаж теперь там доминирует «некредитное» страхование жизни, прежде

всего, заметен рост продаж ИСЖ.

В 1 квартале 2016 года прямые продажи составили 37% от общего числа

сборов и приросли на 1,4 п.п. по сравнению с 2012 годом. Растет и доля прямых

продаж (без посредников) в моторных видах страхования: В 1 квартале 2016 года

прямые продажи составили 22,7% от общего числа сборов и приросли на 4,3 п.п.

по сравнению с 2012 годом. Для моторных видов страхования ключевым каналом

продаж по-прежнему являются агенты (физические лица, индивидуальные

предприниматели) - 59,1% премий через посредников.

Онлайн-продажи остаются непопопулярными: продажи страховых продуктов

через сеть Интернет находятся на незначительном уровне (0,3-0,6% на

протяжении посдледних 5 лет). Дигитализация затронула в большей степени

«коробочные» продукты, но даже в этом случае онлайн-продажи не доминируют.

Участники рынка по-разному оценивают перспективы роста доли директ-иншуранс

(онлайн-продаж страхования): от явного скепсиса и прогнозов сохранения и через

3-5 лет доли таких продаж ниже 1% до оптимистических оценок роста доли онлайн-

страхования в рознице до 7-10% через несколько лет. Электронный полис ОСАГО

может вполне стать популярным, хотя энтузиазм к этой идее у страховщиков будет

выше при решении базовых проблем рынка ОСАГО (убыточность, региональные

диспропорции, судебная практика и мошенничество).

Банкострахование продолжает увеличивать свою долю в структуре

посреднических продаж. Вместо привязанных к кредитованию продуктов

(этот сегмент существенно сократился на фоне обвала кредитования и даже

при оживлении на кредитном рынке все равно уже в этом году не достигнет

прошлого уровня) очень быстро растут продажи через банки коробочных

продуктов (имущественного и личного страхования), и конечно страхования

жизни. Рекордный прирост ИСЖ в 1 квартале отчасти объясняется перетоком

средств крупных и средних вкладчиков из депозитов в альтернативные

инвестиционные продукты – в основном именно в ИСЖ. Банковский канал продаж

страхования в 2016 году вырастет, доля страхования жизни в нем может еще

немного увеличиться, но и страхование имущества физлиц («коробки») покажет

хороший рост. Все остальные сегменты банкострахования стагнируют или покажут

3

очень слабый рост. Страхование рисков самих банков остается на минимальном

уровне и на фоне объемов всего рынка почти незаметны.

В 1 квартале 2016 года прямые продажи составили 37% от общего числа сборов и

приросли на 1,4 п.п. по сравнению с 2012 годом. Кроме того, за последний год

заметно удешевление услуг посредников, связанное с активным сокращением

страховщиками своих расходов в первую очередь за счет урезания комиссий (в

2015 году в среднем комиссионное вознаграждение составило 19,6%, что на 3,3 п.п.

ниже, чем в 2014 году.

Доля премий, получаемых через сеть Интернет остается незначительной (0.3 п.п.)

График 1. Структура премий страховых организаций

Источник: НАФИ

Рынок страхования жизни продолжает расти и показывает лучшую динамику на

рынке за 1 квартал 2016 года. (+18 млрд.руб. сборов/+77,1% к показателю 1 кв 2015

г.)

Рост выплат составил +1,3 млрд.руб. (+26%). Вероятно, что по итогам 2016 года

рынок страхования жизни, станет одним из драйверов развития страхового рынка

России в целом благодаря инициативам страховых компаний в части разработки

новых продуктов и активной работе страховых посредников, прежде всего,

розничных банков.

35,6%31,4% 31,0% 32,1%

37,0%

0,2% 0,2% 0,3% 0,3% 0,3%

64,2%68,4% 68,7% 67,6%

62,7%

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

70,0%

80,0%

2012 2013 2014 2015 1 кв 2016

Доля премий, полученных без участия посредников

Доля премий, полученных через интернет

Доля премий, полученных при участии посредников

4

Для страхования жизни ключевым каналом продаж является банковское

страхование – его доля стабильно увеличивается последние 3 года и в 1 квартале

2016 года достигла 86% от посреднических продаж. Следующим каналом по

значимости являются агенты (физические лица, индивидуальные

предприниматели), доля которых в приведенном периоде варьируется от 9% до

14% и постепенно снижается. Остальные посреднические каналы являются

незначимыми для страхования жизни.

График 2. Динамика продаж страхования жизни в банкостраховании

Источник: НАФИ

Рост страхования жизни был обеспечен за счет роста некредитных долгосрочных

банкостраховых продуктов. В этом канале Инвестиционное страхование жизни

(ИСЖ) продолжает оставаться флагманским продуктом. Кроме того,

дополнительную роль в ускорении темпов роста сыграло внедрение налоговых

стимулирующих мер для клиентов по долгосрочным программам, введенных с

января прошлого года. Вероятен процесс перехода части средств из депозитов и

банковских в накопительное страхование жизни – за 1 квартал 2016 года объем

вкладов населения сократился на 0,7 трлн.руб.

Для страхования «кредитной жизни» серьезным вызовом уже в 2016 г. может стать

готовящееся ограничение максимального размера комиссии в банкостраховании.

По сравнению с 1 кв 2015 года в 1 кв 2016 года произошел значительный рост

страхования жизни, который теперь занимает 61,5% в структуре продаж

банкостраховых продуктов.

59,0

79,4

101,2

34,9

76%

78%

81%

86%

70%

72%

74%

76%

78%

80%

82%

84%

86%

88%

0,0

20,0

40,0

60,0

80,0

100,0

120,0

2013 2014 2015 1 кв 2016

Банкостраховые продажи Доля банкострахования в посреднических продажах

5

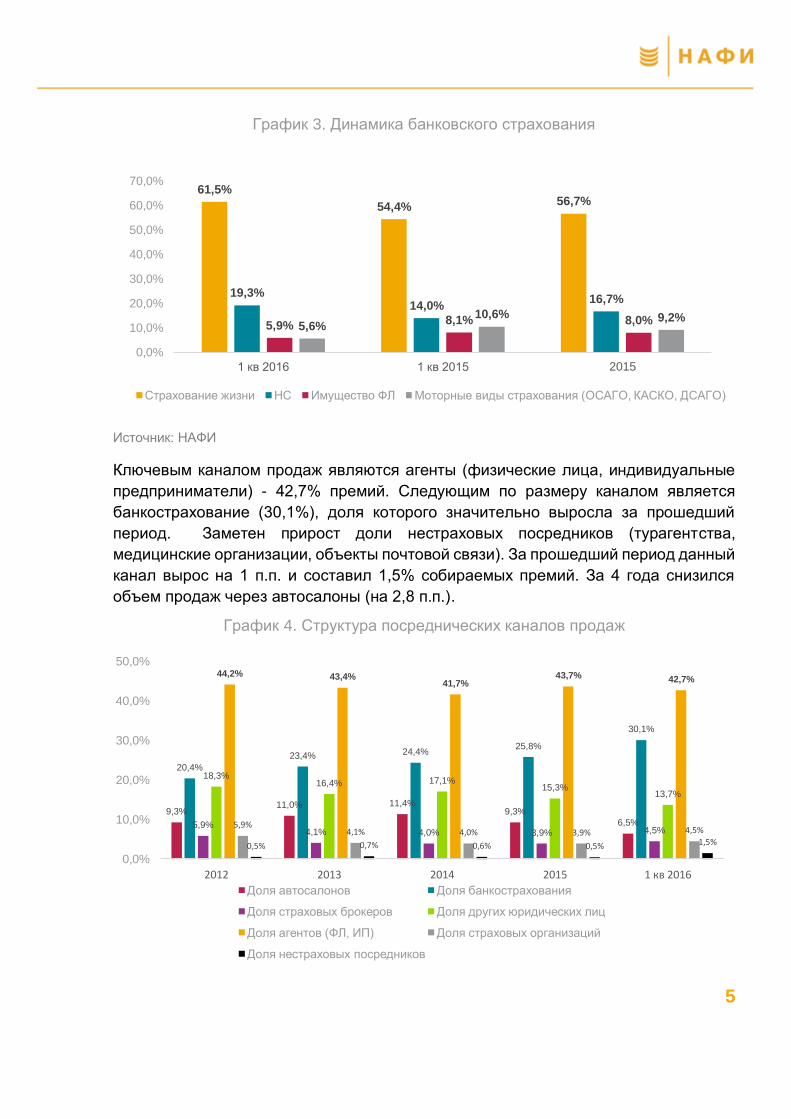

График 3. Динамика банковского страхования

Источник: НАФИ

Ключевым каналом продаж являются агенты (физические лица, индивидуальные

предприниматели) - 42,7% премий. Следующим по размеру каналом является

банкострахование (30,1%), доля которого значительно выросла за прошедший

период. Заметен прирост доли нестраховых посредников (турагентства,

медицинские организации, объекты почтовой связи). За прошедший период данный

канал вырос на 1 п.п. и составил 1,5% собираемых премий. За 4 года снизился

объем продаж через автосалоны (на 2,8 п.п.).

График 4. Структура посреднических каналов продаж

61,5%

54,4% 56,7%

19,3%14,0%

16,7%

5,9% 8,1% 8,0%5,6%

10,6% 9,2%

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

70,0%

1 кв 2016 1 кв 2015 2015

Страхование жизни НС Имущество ФЛ Моторные виды страхования (ОСАГО, КАСКО, ДСАГО)

9,3%11,0% 11,4%

9,3%

6,5%

20,4%

23,4% 24,4%25,8%

30,1%

5,9%4,1% 4,0% 3,9% 4,5%

18,3%16,4% 17,1%

15,3%13,7%

44,2% 43,4%41,7%

43,7% 42,7%

5,9%4,1% 4,0% 3,9% 4,5%

0,5% 0,7% 0,6% 0,5% 1,5%

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

2012 2013 2014 2015 1 кв 2016

Доля автосалонов Доля банкострахования

Доля страховых брокеров Доля других юридических лиц

Доля агентов (ФЛ, ИП) Доля страховых организаций

Доля нестраховых посредников

6

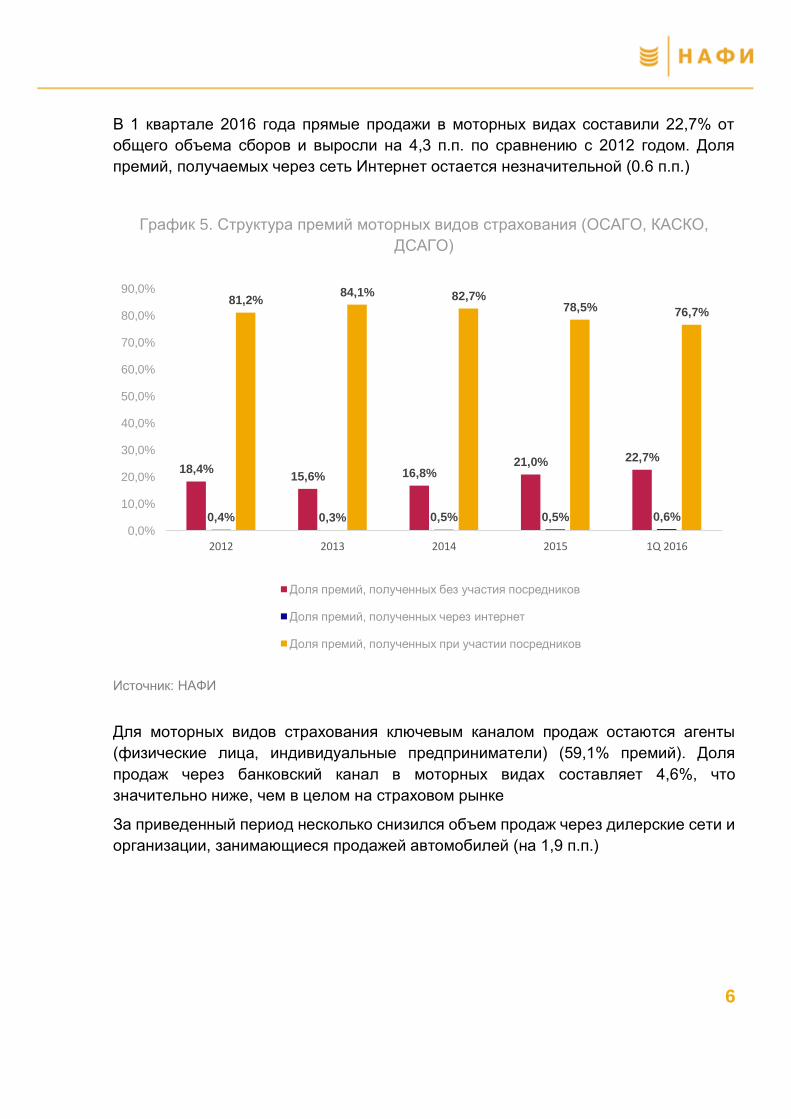

В 1 квартале 2016 года прямые продажи в моторных видах составили 22,7% от

общего объема сборов и выросли на 4,3 п.п. по сравнению с 2012 годом. Доля

премий, получаемых через сеть Интернет остается незначительной (0.6 п.п.)

График 5. Структура премий моторных видов страхования (ОСАГО, КАСКО,

ДСАГО)

Источник: НАФИ

Для моторных видов страхования ключевым каналом продаж остаются агенты

(физические лица, индивидуальные предприниматели) (59,1% премий). Доля

продаж через банковский канал в моторных видах составляет 4,6%, что

значительно ниже, чем в целом на страховом рынке

За приведенный период несколько снизился объем продаж через дилерские сети и

организации, занимающиеся продажей автомобилей (на 1,9 п.п.)

18,4%15,6% 16,8%

21,0% 22,7%

0,4% 0,3% 0,5% 0,5% 0,6%

81,2%84,1% 82,7%

78,5% 76,7%

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

70,0%

80,0%

90,0%

2012 2013 2014 2015 1Q 2016

Доля премий, полученных без участия посредников

Доля премий, полученных через интернет

Доля премий, полученных при участии посредников

7

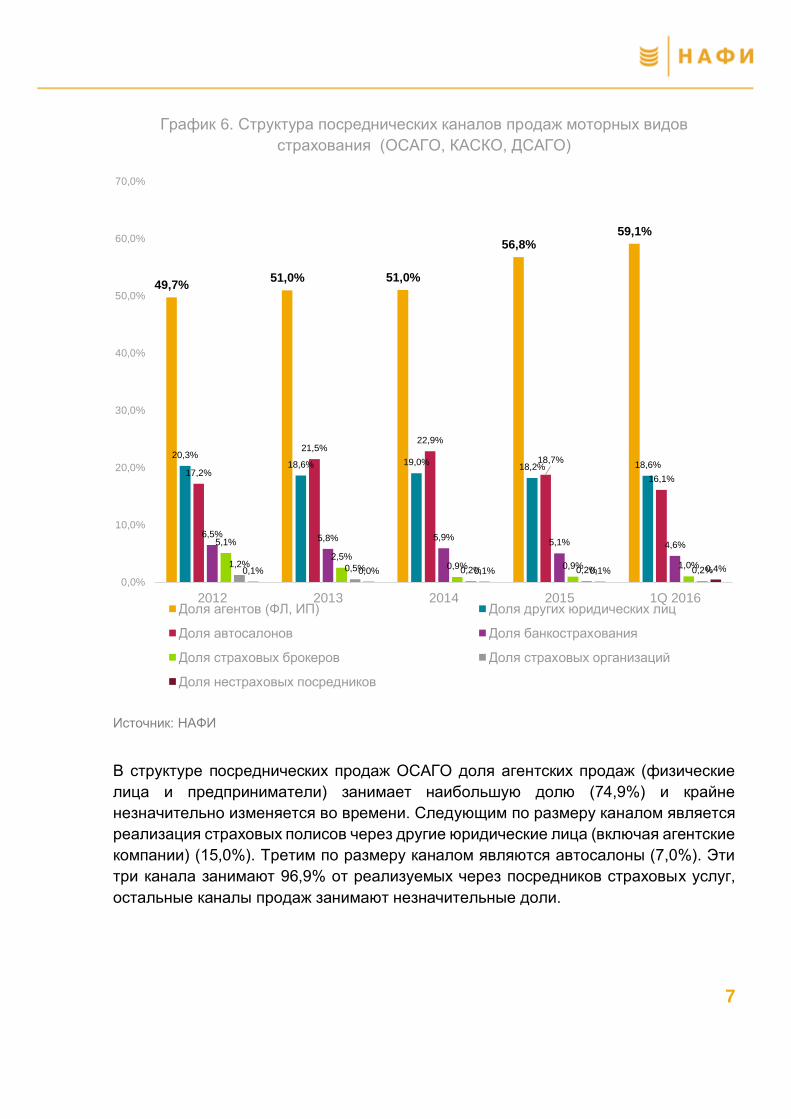

График 6. Структура посреднических каналов продаж моторных видов

страхования (ОСАГО, КАСКО, ДСАГО)

Источник: НАФИ

В структуре посреднических продаж ОСАГО доля агентских продаж (физические

лица и предприниматели) занимает наибольшую долю (74,9%) и крайне

незначительно изменяется во времени. Следующим по размеру каналом является

реализация страховых полисов через другие юридические лица (включая агентские

компании) (15,0%). Третим по размеру каналом являются автосалоны (7,0%). Эти

три канала занимают 96,9% от реализуемых через посредников страховых услуг,

остальные каналы продаж занимают незначительные доли.

49,7%51,0% 51,0%

56,8%59,1%

20,3%18,6% 19,0%

18,2% 18,6%17,2%

21,5%22,9%

18,7%

16,1%

6,5% 5,8% 5,9%5,1% 4,6%5,1%

2,5%0,9% 0,9% 1,0%1,2% 0,5% 0,2% 0,2% 0,2%0,1% 0,0% 0,1% 0,1% 0,4%

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

70,0%

2012 2013 2014 2015 1Q 2016Доля агентов (ФЛ, ИП) Доля других юридических лиц

Доля автосалонов Доля банкострахования

Доля страховых брокеров Доля страховых организаций

Доля нестраховых посредников

8

График 7. Структура посреднических каналов продаж ОСАГО

Источник: НАФИ

Преобладающим каналом продаж в автокаско остается реализация через агентов

(физических лиц и индивидуальных предпринимателей), однако на втором месте -

реализация страховых услуг через автосалоны (27,1%). Доля банкостраховых

продаж КАСКО за последние 3 года (2013-2015 гг.) существенно не изменилась.

График 8. Структура посреднических каналов продаж КАСКО

Источник: НАФИ

9,5% 10,3% 10,2% 9,0%7,0%

0,8% 1,3% 1,6% 1,6% 1,8%4,3%

1,6% 0,7% 0,7% 0,7%

15,1% 13,7% 13,8% 12,9%15,0%

68,8%72,5% 73,5% 75,5% 74,9%

1,4% 0,6% 0,2% 0,1% 0,1%0,1% 0,1% 0,0% 0,1% 0,4%

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

70,0%

80,0%

2012 2013 2014 2015 1Q 2016

Доля автосалонов Доля банкострахования Доля страховых брокеровДоля других юридических лиц Доля агентов (ФЛ, ИП) Доля страховых организацийДоля нестраховых посредников

21,8%

28,4%

31,1%29,0%

27,1%

9,7%8,5% 8,7% 8,7% 7,9%

5,5%3,1%

1,0% 1,2% 1,4%

23,1%21,3% 22,0%

23,3% 22,4%

38,8% 38,2% 37,0% 37,6%40,7%

1,1% 0,4% 0,1% 0,2% 0,1%0,0% 0,0% 0,0% 0,1% 0,4%

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

35,0%

40,0%

45,0%

2012 2013 2014 2015 1Q 2016

Доля автосалонов Доля банкострахования Доля страховых брокеров

Доля других юридических лиц Доля агентов (ФЛ, ИП) Доля страховых организаций

Доля нестраховых посредников

9

115054, Россия, г. Москва,

ул. Дубининская, 57, стр.1, офис 208

+7 (495) 982-50-27

www.nacfin.ru