yÖnetİcİ Özetİ - ticiz.comfiles.ticiz.com/4113_100anakadrolukfizibilite.pdf · yÖnetİcİ...

TRANSCRIPT

YÖNETİCİ ÖZETİ

Önerilen projenin kapasitesi 100 Baş Ana kadrolu Damızlık Süt Sığırcılığı ve işletmede doğan erkek buzağıların besiye alınarak değerlendirilmesidir. Proje, 100 ana başlık bir damızlık süt sığırcılığı işletmesinin kurulması, üretilecek damızlıkların çiftçilere dağıtılarak faaliyetin yürütülmesi. Planlanan yatırım ile ülkemizin ihtiyacı olan damızlık hayvan, süt ve et üretimini artırmak amaçlanmaktadır. Proje ile yüksek genetik kapasiteli damızlıklar öncelikle yurt içinden temin edilmeye çalışılacaktır.

Kurulması planlanan 100 ana başlık damızlık işletmeden tam kapasitede her yıl 42-43 baş damızlık düve elde edilecektir. Damızlıkların bir kısmı sürü yenilemede kullanılacak ve bir kısmı da ülkemiz hayvan yetiştiricilerine verilecektir. Damızlık İşletme ………………………….’da(Yerin adı yazılacak) kurulacaktır. İşletmede hayvancılık, geliştirilmiş teknolojik sistemler uygulanarak ve tesis edilerek yapılacaktır Teknolojik tesisler olarak, bilgisayar kontrollü süt sağım, soğutma, anten sistemli bilgisayar kontrollü kızgınlık belirleme sistemleri kurulacak, yarı açık sistem ahırlar, yonca ve ot depolama ve silaj kuyusu yapılacaktır. Suni ve tabi çayır mera alanları için sulama sistemleri tesis edilecektir. İşletmede araç, makine ve ekipman ekonomik ömürlerine göre kullanılacaktır. Damızlık işletmeye üstün vasıflı yüksek verimli genotipe sahip, pedigriye esas verim kayıtları incelenerek Holstein Friesian ırkı 100 baş damızlık gebe düve satın alınacaktır. Damızlık düveler progeny-test yapılmış boğaların spermalarıyla tohumlanacaktır İşletmede Tarım İl Müdürlüğü ve Damızlık Sığır Yetiştiriciler Birliği’nin istediği doğrultuda verim ve soykütüğü kayıtları tutulacak ve bilgiler birliğe aktarılacaktır.

1

100 BAŞ ANA KADROLU DAMIZLIK SÜT SIĞIRCILIĞI PROJESİ : Proje Sahibi :

Proje İçin Seçilen Yer:

Fizibilite Etüdünü Hazırlayan Kuruluş: Fizibilite Etüdünün Hazırlanış Tarihi :

EKİM / 2004

2

İÇİNDEKİLER Sayfa No 1- Projenin Özeti 2- Genel Bilgiler 2.1- Proje Sahibi Hakkında Bilgiler 2.2- Etüd Projeyi Hazırlayan Kuruluş Hakkında Bilgiler 3- Projenin Gerekçesi Ve Amacı 4- Projenin Kapasitesi, Teknik Yönü Ve Uygulaması 5- Verimler 5.1- Hayvan Verimleri 5.2- Süt Verimi 6- Yem Gereksinimi 6.1- Kaba Yem Gereksimi 6.1.1- Kaba Yem Üretimi 6.2- Kesif Yem Gereksinimi 7- İşletme Gelirleri 7.1- Hayvan Verimleri Gelirleri 7.2- Süt Verimleri Gelirleri 7.3- Yıllık Gelirler Toplamı 8- İşletme Giderleri 8.1- Yem Giderleri 8.1.1- Kaba Yem ve Üretim Giderleri 8.1.2- Kaba Yem Maliyeti 8.1.3- Kesif Yem Giderleri 8.1.4- Personel ve İşçilik Giderleri 8.1.5- Hayvan Sağlığı Giderleri 8.1.6- Amortisman Giderleri 9- İşletme Gelir-Gider Tablosu

3

1. PROJENİN ÖZETİ

1.1- Projenin Konusu:

100 BAŞ ANA KADROLU DAMIZLIK SÜT SIĞIRCILIĞI PROJESİ ‘dir.

1.2- Projenin uygulanacağı yer

1.3- Projenin Kapasitesi

Proje ile 100 Ana Başlık Damızlık Süt Sığırcılığı ve işletmede doğan erkek

buzağıların besiye alınarak yetiştiriciliği yapılacaktır

1.4- Projenin Yatırım Tutarı

1.4.1- Sabit Yatırımlar Tutarı

1.4.2- İşletme Sermayesi İhtiyacı

1.4.3- Toplam Yatırım Tutarı 1.5- Projenin Finansmanı

Kim finanse edecekse onun adı yazılacak

1.6- Projenin Gerçekleşme Tarihleri 1.6.1- Projenin Başlama Tarihleri

Mart / 2005

1.6.2- İşletmeye Geçiş Tarihleri

Eylül / 2005

1.6.3- Tam Kapasite İşletme Tarihleri Eylül / 2006

4

2- GENEL BİLGİLER 2.1- Yatırımcı Kuruluş Hakkında Bilgiler

2.1.1- Yatırımcı Kuruluşun;

ADI........................................................Yazılacak

ADRESİ…………………………………..Adresi yazılacak VERGİ DAİRESİ....................................yazılacak VEGİ SİCİL NO......................................yazılacak

TELEFON NO....................................... yazılacak FAX NO................................................. yazılacak

2.1.2- Yatırımcı Kuruluş Faaliyetleri Hakkında Bilgi

Yatırımcı kuruluş ve proje sahibi olan şirket …………………..San. Tic. Ltd. Şti.

……….yılında kurulmuştur. Türkiye’deki hayvancılığın gelmiş olduğu bu günkü durum, konunun önemi, ……………………şirketini konuya çare aramaya yöneltmiştir.

2.1.3- Projeden Sorumlu Şahısların;

2.2- Etüd Projeyi Hazırlayan Kuruluş ve Şahısların;

5

3- Projenin Gerekçesi 3.1- Tarım ve Hayvancılığın Önemi

Ülkelerin ekonomisini oluşturan sanayi, enerji, madencilik, orman, ulaştırma, ticaret, sektörleri gibi tarım sektörü de ekonominin önemli unsurlarındandır.

İnsanın yaşamını sürdürebilmesi için beslenmeleri gerekir. Bedensel ve fonksiyonel gelişim ile sağlıklı yaşam için rasyonel, dengeli ve yeterli besin maddelerine gereksinim vardır.

Tarım sektörü içerisinde yer alan bitkisel ve hayvansal üretim, insanlara besin kaynağı sağlar.

İnsan yaşamı için gerekli bazı besin maddeleri, bitkisel gıdaların yapısında bulunmazlar ve insan vücudunda da sentezlenemezler. Böyle besin maddeleri yalnızca hayvansal gıdalarda bulunurlar.

Hayvansal ürünler, insanın ihtiyacı olan besin maddelerini uygun nitelik ve oranlarda, özellikle insan beslenmesinde çok önemli yeri olan biyolojik değeri yüksek proteinleri ve yapı maddelerini içeren, sindirimi kolay besin maddeleridir.

Hayvansal gıdalar insanın beyin gücünün ve yaratıcı yeteneklerinin gelişimini ve aktivitesini artırarak, sağlıklı ve zinde bir neslin oluşmasını ve toplumsal dinamizmin gelişmesini sağlar. Yüksek düzeyde hayvansal gıdalarla beslenen toplumlarda insanlar daha sağlıklı, daha uzun ömürlü olmaktadır. Hayvansal gıda tüketimi gelişmişliğin bir ölçütü olarak kabul edilmektedir.

İnsanlığın sürekli artan Dünya nüfusu karşısında en önemli sorunu, rasyonel beslenmenin sağlanmasıdır. Nüfus artışı ve yaşam standartlarının yükselmesi ile hayvansal gıdaların önemini kavrayanların çoğalması dolayısıyla, Dünyada hayvansal ürünlere talep artmaktadır.

Doğrudan insan gıdası olarak değerlendirilmesi mümkün olmayan ve ekonomik değeri çok az olan bazı bitkiler ile diğer sektörler yan ürünleri, hayvan metabolizması sayesinde insanlar için besin ve ekonomik değeri çok yüksek olan son derece yararlı ürünlere dönüştürülürler.

Hayvancılık sektörü insan beslenmesine katkısı yanında, tarım ve imalat sanayii

sektörüne de önemli katkı sağlar. Hayvancılıktan elde edilen çok sayıda ürün ve yan ürün gıda, ilaç, giyim, kozmetik ve yem sanayilerine de hammadde kaynağı oluşturur.

Görüldüğü gibi, hayvancılık insan beslenmesine, tarımsal üretime, sanayiye katkılarıyla, insan yaşamı ve ülkeler ekonomisi için oldukça önemli sosyo-ekonomik sektördür. 3.2- Türkiye Hayvancılığının Durumu

Ülke nüfusunun %45’nin kırsal alanda yaşamakta olması, Türkiye’nin sosyo-ekonomik yapısında tarımın ağırlığını göstermektedir.

Türkiye, coğrafi nitelikleri, ekonomik koşulları, sosyo-ekonomi ve kültürel yapısı bakımından tarıma ve hayvancılığa oldukça elverişlidir.

6

Gelişmiş ülkelerde tarım sektörü içerisinde hayvancılığın payı % 60 – 70 oranındadır. Türkiye’de ise bu oran son dönemlerde %25’e kadar gerilemiştir.

1980 yılında gayri safi milli hasıla içinde hayvancılık gelirlerinin payı %8,4 iken günümüzde %6 dolayındadır. Türkiye hayvancılık ürünlerinin ihracatı gerilemekte, ithalatı ise artmaktadır. Türkiye’deki hayvan varlığına bakıldığında, hayvan sayısı bakımından dünyanın önde gelen ülkeleri arasında yer almaktadır. Hayvan varlığı sayıca yüksek olduğu halde, hayvansal ürünler üretim düzeyi düşüktür. Türkiye ve Bazı ülkelerde Sığır Sayıları ÜLKELER SIĞIR SAYILARI (BAŞ) ABD 102.000.000 ARJANTİN 55.300.000 FRANSA 22.150.000 İNGİLTERE 12.000.000 TÜRKİYE 10.000.000 İTALYA 8.800.000 İSPANYA 4.900.000 Türkiye hayvan populasyonunun büyük kısmının düşük verimli yerli ırklardan oluşması, bakım ve besleme koşullarının yeterli olmaması, hayvancılıkta verimin düşük olmasına neden olmaktadır. Türkiye ve Bazı ülkelerde Ortalama Süt Verimi ÜLKELER Sığırların Laktasyon Süt Verimi Ortalaması

(Kg) ABD 6210 ALMANYA 4790 İTALYA 3600 YUNANİSTAN 1820 TÜRKİYE 1700 Türkiye’de 1980-2002 Yılları Arasında Hayvan Sayıları

Yıllar Sığır Sayısı (Baş) Koyun Sayısı (Baş) 1980 15.894.000 48.630.000 1985 12.466.000 42.500.000 1990 11.377.000 40.533.000 1990 11.951.000 39.541.000 1995 11.886.000 35.541.000 2000 10.000.000 26.000.000 2002 10.000.000 25.000.000

Kaynak : DİE tarım istatistikleri özeti Türkiye’de son yıllarda hayvansal ürünler üretiminin artırılamadığı, bir düzeyde seyrettiği görülmektedir.

7

Türkiye’de hayvansal üretim verilerine göre, son yıllarda hayvancılık yerinde saymakta, hayvancılıkta yeni gelişmeler sağlanamamaktadır. Ülke’de hayvansal ürünler üretim düzeyi, hızla artan tüketim ihtiyacının karşılanmasında yetersiz kalmaktadır. Türkiye’de Ve Bazı Ülkelerde Kişi Başına Günde Tüketilen Ortalama Protein Miktarı

Ülkeler Hayvansal Protein Miktarı (gr) Bitkisel Protein Miktarı (gr)

Fransa 76,4 36,2 Almanya 66,7 36,8 Danimarka 65,4 35,1 Yunanistan 59,3 53,8 Portekiz 46,6 50,8 Türkiye 17,9 66,2

Türkiye’de ve Bazı Ülkelerde Kişi Başına Yıllık Ortalama Et Tüketimi

Ülkeler Et Tüketimi (Kg.) Avustralya 91 ABD 83 İngiltere 62 Danimarka 56 Türkiye 22

Türkiye’de kişi başına düşen ortalama yıllık süt miktarı 160 litre, ABD ve AB ülkelerinde 350 litrenin üzerindedir.

Görülüyor ki ülkemizde, gelişmiş ülkelere göre daha az ve yaşam standardının altında hayvansal gıda tüketilmektedir. Ülkemizde üretilen hayvansal ürünler tüketime yetmemektedir. Türkiye Hayvansal Ürünler İhracatı ve İthalatı

Ürünler İhracat İthalat Yıllar Canlı Hayvanlar Miktar(Baş) Değer(USDolar) Miktar(Baş) Değer(USDolar)

Sığır - - 22.057 14.434.439Koyun 1.659.933 216.592.962 4.834 1.572.7171994 Kümes Hayvanı 201.369 218.600 2.300.381 6.120.576Sığır - - 433.790 330.257.447Koyun 740.385 129.003.995 48.143 2.182.6191995 Kümes Hayvanı 96.042 199.894 2.531.764 7.904.218Sığır - - 170.196 152.241.346Koyun 395.885 82.991.655 9.524 379.3661996 Kümes Hayvanı 44.316 95.426 3.601.078 10.402.285Sığır - - 51 230.763Koyun 377.152 81.070.533 6.368 1.180.0681997 Kümes Hayvanı 104.554 96.076 3.771.786 10.628.293

Kaynak : DİE.

8

Tablodan görüldüğü gibi ihracat azalmakta ithalat artmaktadır.

Hayvansal ürünlere arz talep dengesi henüz kurulamamıştır. Üretimde sağlanan artış nüfus artış hızının çok altında olmaktadır. Hayvansal üretimde artış sağlanamazsa, yakın gelecekte bu ürünlerin ithalatının hızla artması kaçınılmaz olacaktır. Türkiye nüfusunun hızlı bir şekilde artması, kırsal kesimden kentlere göç akımı, sanayileşme sürecine girilmesi, sosyal ve ekonomik gelişmelerle yaşam standardının yükselmesi ve turizm sektöründe olan gelişmeler sonucu hayvansal ürünlere olan talep giderek artmaktadır. Ülkemizin hayvansal ürünler talebinin karşılanabilmesi, ülke hayvancılığının gelişmesine bağlıdır. 3.3- Projenin Uygulanacağı ……….. İli’nde Tarımsal Yapı ve Hayvancılık

Projenin uygulanacağı …….İli’nde ve bölgede gerek sosyal ve gerekse ekolojik koşullar projenin uygulanmasına çok elverişlidir.

Bölge halkı, damızlık hayvancılık ve et süt üretimi konusunda bilgili ve isteklidir. ………..İli Ortalama İklim Verileri

İklim Faktörleri Veriler Yıllık Yağış Toplamı (mm) Nispi Nem Ortalaması En Yüksek Sıcaklık Ort. En Düşük Sıcaklık Ort. Ortalama Sıcaklık

Bölgede arazi varlığı ve süt sığırcılığına uygun tarımsal işletme sayısı oldukça düşük düzeydedir. Damızlık işletmenin kurulması ve uygulaması ile projeden başka işletmelerde yararlanabilecektir. Bölgede bütün veriler, projenin yapılabilir ve uygulanabilir olduğunu göstermektedir. 3.4 – Projenin Plan ve Programlarla İlişkisi

Türkiye planlı dönemde, Kalkınma Planlarında hayvancılığın geliştirilmesine yönelik uygulama ve hedeflere yer verilerek bu alanda kalkınma teşvik edilmektedir.

Ülke kalkınma plan ve programlarında, tarımda hayvancılık sektörünün payının arttırılması, özellikle damızlık hayvan yetiştiriciliğinin, süt sığırcılığının geliştirilmesi, yüksek verimli kültür ırkı hayvanlarının sayısının artırılması, üretilen damızlıkların genotiplerinin korunması ve geliştirilmesi için progeny test yapılmış boğalardan elde edilen spermaların kullanıldığı suni tohumlama uygulamalarının yapılması konularının öncelikli olarak ele alınması ve özel sektörün bu alanda göstereceği faaliyetlerin desteklenmesi öngörülmektedir.

Serbest piyasada oluşan fiyatlardan üreticilerin daha fazla pay alabilmeleri ve

tarım ürünlerinin rekabet ortamında pazarlanabilmeleri için borsaların kurulması, ülke

9

damızlık ihtiyacının karşılanabilmesi için damızlık işletmelerinin kurulması, özel sektörün bu konuda desteklenmesi belirtilmektedir. Bu projenin ülke kalkınma plan ve program hedeflerine uygun olduğu görülmektedir. 4 - Projenin Amacı

Türkiye’de hayvansal ürünler üretiminin düşük olmasının en önemli nedenlerinden biri, hayvan populasyonunu oluşturan yerli ırkların genetik olarak verimlerinin düşük olmasıdır.Türkiye’de hayvancılıkta verimliliğin artırılması için geçen dönemlerde çalışmalar yapılmıştır.

Genotipik kapasitesi yüksek verimli kültür ırklarının ülke hayvan populasyonunda yer almasına ve yüksek verimli ırklarla yerli ırkların ıslahına çalışılmıştır.

Yapılan çalışmalar sonucu, ülkede sığır varlığının kompozisyonu bir hayli değişmiş, bölgelere göre farklı olmakla birlikte ülke sığır populasyonunda kültür ırklarının ve merkezlerinin payı artmış, populasyon verim ortalaması nispi olarak yükselmiştir.

Türkiye sığır varlığında, kültür ırkları % 19-20’sini, Melezler % 50’sini, yerli ırklarda %30’unu oluşturmaktadır.

Türkiye’de hayvansal üretimin büyük bir kısmı, ekstansif olarak; tabii koşullara bağımlı, bilimsel ve teknik olmayan, girdi kullanım düzeyi düşük, yetersiz bakım ve besleme koşullarında, yetiştiricinin sahip olduğu olanaklar çerçevesinde geleneksel üretim tarzında yapılmaktadır. Bu nedenlerle ülke hayvancılığında istenen gelişme sağlanamamaktadır. Türkiye’de hayvancılığın gelişmesi için, yeni hayvancılık yatırımlarına ve hayvancılığın entansif olarak, bilim ve tekniğin tüm imkanlarının kullanılarak yapılmasına ihtiyaç vardır.

Ülkemizde hayvan verimlerinin artırılması için, öncelikle hayvan ırklarının iyileştirilmesi, genotipik değeri yüksek hayvanlara sahip olunması, ve yetiştirme koşullarının düzeltilmesi gerekir.

Projenin amacı en son teknolojik hayvancılık işletmeciliğini uygulamaktır.

Süt ve et gibi en önemli hayvansal besin kaynaklarını en bol üretme yeteneği olan hayvan sığırdır.

Türkiye’de süt üretiminin %88’i, et üretiminin %71’i sığırlardan elde edilmektedir.

Süt verimi en yüksek düzeyde ve en ekonomik olarak sığırdan elde edilmektedir. Süt sığırı büyük ekonomik önem taşımaktadır. Yüksek potansiyelde süt kaynağı olan, süt sığırcılığının geliştirilmesi ile ülke süt üretiminin artırılması sağlanabilir.

Belirtilen nedenlerle bu projede damızlık süt sığırcılığı yapılması seçilmiştir. Projenin amacı en son teknolojileri kullanan modern hayvancılık işletmesinin kurulması ve çalıştırılmasıdır.

10

Proje kapsamında yüksek genotipik verimli damızlık süt sığırlarından oluşan damızlık bir işletme kurulacak, progeny test yapılmış boğaların spermleri ile tohumlanarak, sürekli üstün genotipik değerli yeni damızlıklar elde edilecektir.

Proje ile sözleşmeli işletmelere verim soy kütüğü kayıtları, suni tohumlama hayvan sağlığı, eğitim, süt alımı ile işlenmesi ve hayvan borsası gibi hizmetler verilerek, yetiştirme ve değerlendirme düzeyi yükseltilecektir.

Projeden elde edilecek damızlıklardan bölgede ve ülkedeki diğer üreticiler yararlanacaktır. Günümüzde 43,5 milyon hektardan 12 milyon hektara düşmüş meraları olan bir ülkede ekstansif hayvancılık yolu ile Türkiye’nin ihtiyaçlarını karşılamak imkansızdır. Önce konuyu bu noktadan değerlendirmek gereklidir. Öyleyse çare entansif yetiştiricilik şartlarının ve imkanlarının hazırlanması, verimli, uygun genotipli hayvanların entansif olarak bakım beslenmesidir ki bu projede ülkemiz hayvancılığına bir nebze yardımcı olmak arzu ve gayreti içinde olunacaktır.

Projenin uygulanması ile işletmede ve bölgede entansif hayvancılığa geçilerek, verimli, karlı hayvancılık yapılacak, elde edilecek yüksek verimli damızlıklardan bölge ve ülkede çok sayıda işletme yararlanacak, bölge ve ülke hayvancılığına, istihdama ve ülke ekonomisine katkıda bulunulacaktır. 5- Projenin Kapasitesi Proje ile 100 ana başlık damızlık süt sığırcılığı işletmesi kurulacaktır. 6 – Projenin Uygulanması Planlanan İşletme için, yeni teknolojik sistemleri içeren, bilgisayar kontrollü süt sağım, soğutma ve anten-tasma sistemli kızgınlık belirleme sistemleri kurulacaktır. İşletmede araç, makine ve ekipman ekonomik ömürlerine göre kullanılacak, eksik olanların yerine yenileri alınacak ve gerektiğinde yenilenecektir. İşletmeye üstün vasıflı yüksek verimli genotipe sahip, pedigriye esas verim kayıtları 7.500 Kg / Yıl süt verimi üzerinde olan Holstein Friesian ırkı 100 baş damızlık düve alınacaktır.

İşletmede elde edilecek damızlık düvelerin bir kısmı sürü yenilemelerinde kullanılacak, diğer kısmı bölge ve ülkedeki üretici işletmelere verilecektir.

6.1- Projenin Termin Planı Proje aşağıdaki termin planında da görülebileceği gibi …………..tarihinde başlayıp, yaklaşık bir yıl sonra işletme dönemine geçilecektir.

11

6.2-Projenin Termin Planı

1. Yıl 2. Yıl Yapılacak İşler Aylar Aylar

9 10 11 12 1 2 3 4 5 6 7 8 9

Ön Fizibilite Etüdü

Değerlendirme ve Onay

Uygulama Projesinin Hazırlanması

İşletmenin Teslim Alınması

İnşaat İşleri ve İlave Tesisler

Yeni Tesis ve Sistemlerin Kurulması

Kaba ve kesif Yem Bitkileri Üretimi

Kesif Yem Temini

Damızlık Düveleri Temini (İthali)

İşletmeye Geçiş

7 - Projenin Teknik Yönü 7.1 –Üretim Türü Proje ile işletmede 100 Ana başlık damızlık süt sığırcılığı yetiştiriciliği ve sütten kesilen erkek buzağıların besisi yapılacaktır. İşletmede doğan erkek buzağılar 450-500 Kg. Canlı ağırlığa ulaşana dek entansif besiye alınacaktır. Böylelikle hem damızlık gebe düve üretimi sağlanacak hem de en önemli gıdalardan süt ve kırmızı et üretimi yapılacaktır. Damızlık olarak kullanılacak süt sığır ırkı Esmer (Montafon) olacaktır.

12

7.2 – Damızlık Süt Sığırcılığı Sürü Projeksiyonları Sürü projeksiyonlarında 1 yıl, 10 aylık laktasyon ve 2 aylık kuru dönem olarak kabul edilmiştir. İşletme dönemi yatırıma başlarken alınan damızlık düvelerin doğum yapması ile başlamakta ve sürü projeksiyonunun 1.yılını oluşturmaktadır.Projeksiyon sonraki yıllarda damızlık düve ve ineklerin doğum yapması ile başlayıp işletme dönemi boyunca sürecek olan muhtemel hayvan populasyonunu incelemektedir. Damızlık düvelerin doğum yapmasına kadar geçen süre yatırım dönemi olarak kabul edilmiştir. 7.2 .1 - Sürü Projeksiyonunda Teknik ve Esas Kabuller

Sürü Bireyleri

Doğum Oranı %

Yavru Oranı %Telefat Oranı (ölüm+kesim)

%

Reforme Oranı %

Dişi Buzağı - 50 2-5 1 Erkek Buzağı - 50 2-5 1 Dana - - 0-2 1 Düve 98 - 0-2 1-2 İnek 92 - 0-2 20 Tosun - - 1 1 Boğa - - 1 1

İşletme sürüsü her 4,5 – 5 yılda bir kendini yenileyecektir. Ortalama laktasyon sayısı 2,7-3 olacaktır. Bu sayede genç ve yüksek verimli bir

sürüyle çalışılacaktır. Düvelerde tohumlama yaşı 16-18 ay alınmıştır. Damızlık ineklerin Reforme edilmeleri (ayıklanmaları) her 3-4 ayda bir yapılacak şekilde planlanmıştır. Sürüde verimsiz, hasta ve ekonomik ömrünü doldurmuş hayvan tutulmayacaktır.

Erkek buzağılar süt içme dönemi sonunda damızlık sürüden ayrılarak besiye alınacaklardır.

Reforme dişi sığırlar, her 3-4 ayda bir işletmeden satılarak ayrılacaklardır.

13

7.2.2 – İşletmede Damızlık Üretimi Sürü Projeksiyonu (Hayvan hareketleri)

100 Başlık Damızlık Süt Sığırcılığı Sürü Projeksiyonu Satılanlar Üretim

Yılları Sürü Bireyleri Yıl Başı Mevcut

Yıl İçinde Doğan

Reforme olan

Ölüm+Kesim

Sürüye Katılan Damızlık Reforme

ve Ticari

Yıl Sonu Mevcudu

Damızlık Düve 100 - 1 1 98 - 1 98 Dişi Buzağı 0-6ay Dişi Dana7-12ay 49 1 3 45 - 1 45 1.Yıl Erkek Buzağı (0-3 aylık) 45 45 3 - - 45 -

Damızlık İnek 98 - 2 1 95 - 2 95 Dişi Buzağı (0-6) Dişi Dana (7-12) - 45 1 2 43 - 2 43

Erkek Buzağı (0-3 aylık) 45 45 2 - - 45 - 2. Yıl

Damızlık Düve (13-18 aylık) 43 - 1 1 41 - 3 41

Damızlık İnek 100 - 15 1 84 7 15 84 Dişi Buzağı (0-6) Dişi Dana (7-12) - 46 2 44 - 2 44

Erkek Buzağı - 46 45 2 - - 43 - Damızlık Düve (13-18 aylık) 44 - 1 1 42 - 1 42

3. Yıl

Dam.Gebe Düve (19-27 aylık) 42 - 1 1 16 24 1 -

Damızlık İnek 100 - 20 1 79 - 20 79 Dişi Buzağı (0-6) Dişi Dana (7-12) 46 1 1 44 - 2 44

Erkek Buzağı (0-3 aylık) 46 45 1 - - 45 -

Damızlık Düve (13-18 aylık) 44 - 1 1 42 - 1 42

4. Yıl

Dam.Gebe Düve (19-27 aylık) 42 - 1 - 21 20 1 -

Damızlık İnek 100 - 20 1 79 - 1 79 Dişi Buzağı (0-6) Dişi Dana (7-12) - 46 1 1 44 - 2 44

Erkek Buzağı (0-3 aylık) - 46 45 1 - - 45 -

Damızlık Düve (13-18 aylık) 44 - 1 1 42 - 1 42

5. Yıl

Dam Gebe Düve (19-27 aylık) 42 - 1 1 20 20 1 -

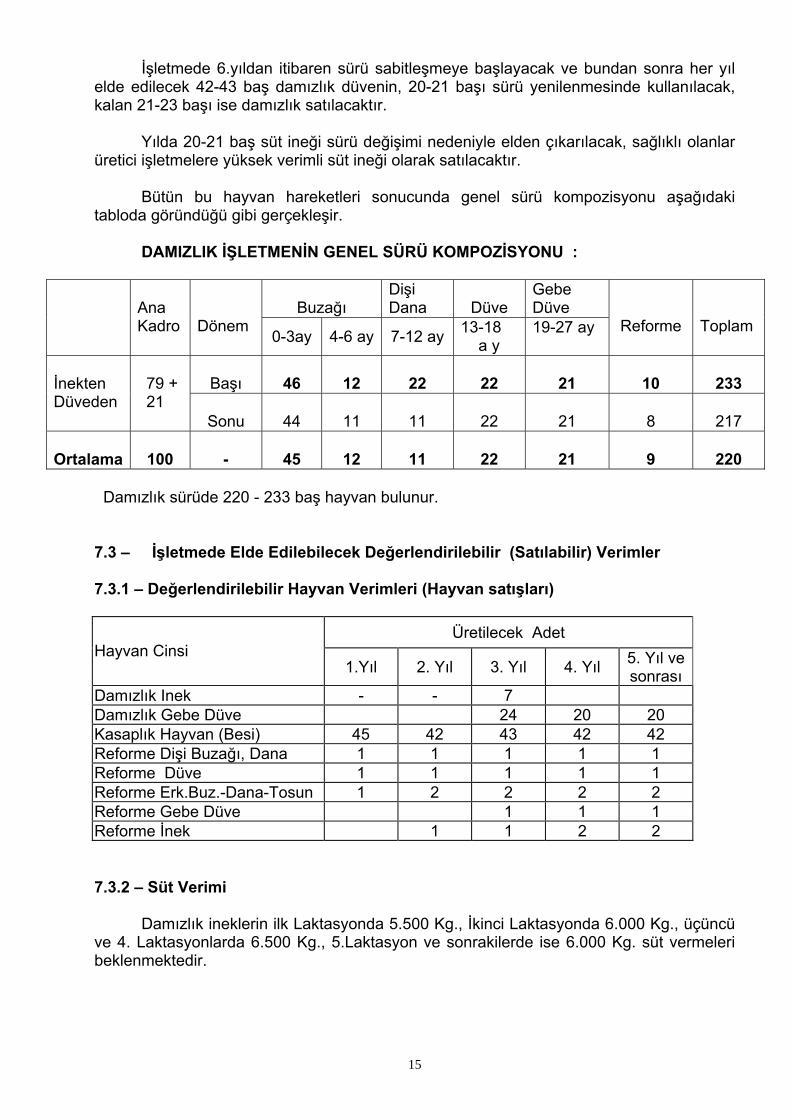

İşletmede 3. Yıldan itibaren damızlık düve elde edilmeye başlanacak, her yıl 20-21 baş damızlık düve sürü yenilemesi için ayrılacak, geriye kalan yetiştiricilere ve diğer işletmelere verilecek veya damızlık satılacaktır.

14

İşletmede 6.yıldan itibaren sürü sabitleşmeye başlayacak ve bundan sonra her yıl elde edilecek 42-43 baş damızlık düvenin, 20-21 başı sürü yenilenmesinde kullanılacak, kalan 21-23 başı ise damızlık satılacaktır.

Yılda 20-21 baş süt ineği sürü değişimi nedeniyle elden çıkarılacak, sağlıklı olanlar üretici işletmelere yüksek verimli süt ineği olarak satılacaktır.

Bütün bu hayvan hareketleri sonucunda genel sürü kompozisyonu aşağıdaki

tabloda göründüğü gibi gerçekleşir.

DAMIZLIK İŞLETMENİN GENEL SÜRÜ KOMPOZİSYONU :

Buzağı

Dişi Dana

Düve

Gebe Düve

Ana Kadro

Dönem 0-3ay 4-6 ay 7-12 ay 13-18 a y

19-27 ay

Reforme

Toplam

Başı

46

12

22

22

21

10

233

İnekten Düveden

79 + 21

Sonu

44

11

11

22

21

8

217 Ortalama

100

-

45

12

11

22

21

9

220

Damızlık sürüde 220 - 233 baş hayvan bulunur. 7.3 – İşletmede Elde Edilebilecek Değerlendirilebilir (Satılabilir) Verimler 7.3.1 – Değerlendirilebilir Hayvan Verimleri (Hayvan satışları)

Üretilecek Adet Hayvan Cinsi

1.Yıl 2. Yıl 3. Yıl 4. Yıl 5. Yıl ve sonrası

Damızlık Inek - - 7 Damızlık Gebe Düve 24 20 20 Kasaplık Hayvan (Besi) 45 42 43 42 42 Reforme Dişi Buzağı, Dana 1 1 1 1 1 Reforme Düve 1 1 1 1 1 Reforme Erk.Buz.-Dana-Tosun 1 2 2 2 2 Reforme Gebe Düve 1 1 1 Reforme İnek 1 1 2 2 7.3.2 – Süt Verimi

Damızlık ineklerin ilk Laktasyonda 5.500 Kg., İkinci Laktasyonda 6.000 Kg., üçüncü ve 4. Laktasyonlarda 6.500 Kg., 5.Laktasyon ve sonrakilerde ise 6.000 Kg. süt vermeleri beklenmektedir.

15

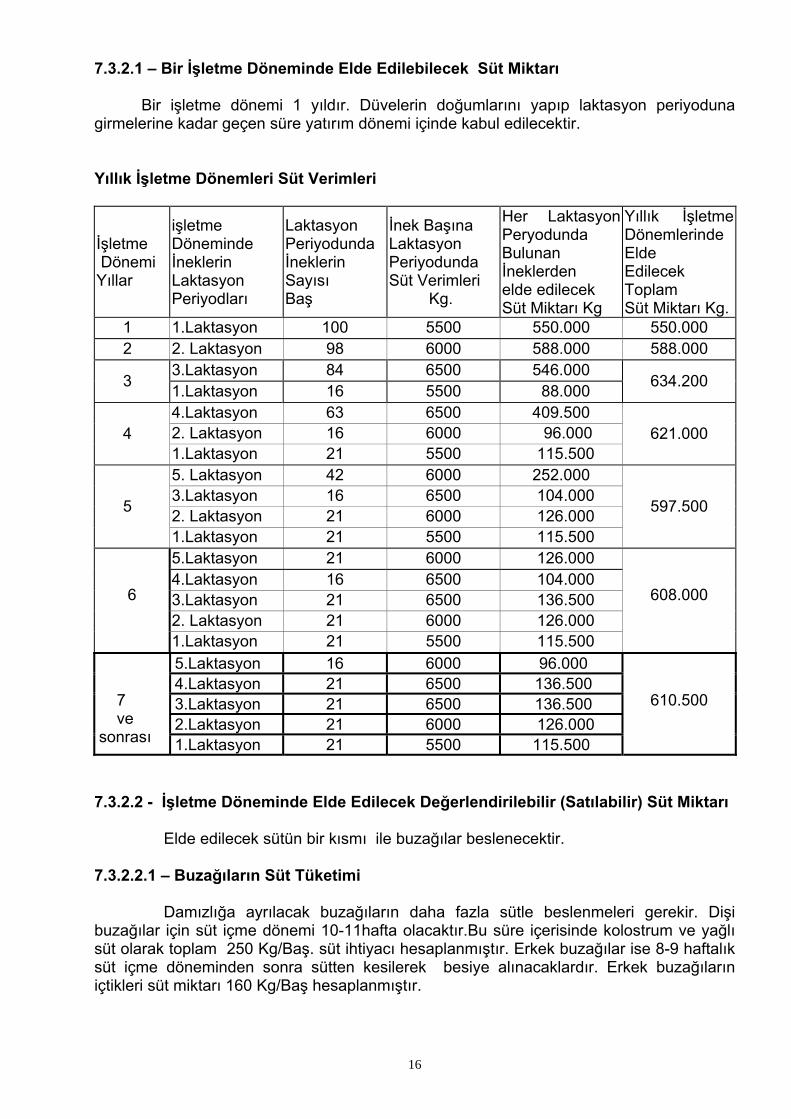

7.3.2.1 – Bir İşletme Döneminde Elde Edilebilecek Süt Miktarı Bir işletme dönemi 1 yıldır. Düvelerin doğumlarını yapıp laktasyon periyoduna girmelerine kadar geçen süre yatırım dönemi içinde kabul edilecektir. Yıllık İşletme Dönemleri Süt Verimleri

İşletme Dönemi Yıllar

işletme Döneminde İneklerin Laktasyon Periyodları

Laktasyon Periyodunda İneklerin Sayısı Baş

İnek Başına Laktasyon Periyodunda Süt Verimleri Kg.

Her Laktasyon Peryodunda Bulunan İneklerden elde edilecek Süt Miktarı Kg

Yıllık İşletme Dönemlerinde Elde Edilecek Toplam Süt Miktarı Kg.

1 1.Laktasyon 100 5500 550.000 550.000 2 2. Laktasyon 98 6000 588.000 588.000

3.Laktasyon 84 6500 546.000 3 1.Laktasyon 16 5500 88.000 634.200

4.Laktasyon 63 6500 409.500 2. Laktasyon 16 6000 96.000 4 1.Laktasyon 21 5500 115.500

621.000

5. Laktasyon 42 6000 252.000 3.Laktasyon 16 6500 104.000 2. Laktasyon 21 6000 126.000 5

1.Laktasyon 21 5500 115.500

597.500

5.Laktasyon 21 6000 126.000 4.Laktasyon 16 6500 104.000 3.Laktasyon 21 6500 136.500 2. Laktasyon 21 6000 126.000

6

1.Laktasyon 21 5500 115.500

608.000

5.Laktasyon 16 6000 96.000 4.Laktasyon 21 6500 136.500 3.Laktasyon 21 6500 136.500 2.Laktasyon 21 6000 126.000

7 ve sonrası 1.Laktasyon 21 5500 115.500

610.500

7.3.2.2 - İşletme Döneminde Elde Edilecek Değerlendirilebilir (Satılabilir) Süt Miktarı Elde edilecek sütün bir kısmı ile buzağılar beslenecektir. 7.3.2.2.1 – Buzağıların Süt Tüketimi Damızlığa ayrılacak buzağıların daha fazla sütle beslenmeleri gerekir. Dişi buzağılar için süt içme dönemi 10-11hafta olacaktır.Bu süre içerisinde kolostrum ve yağlı süt olarak toplam 250 Kg/Baş. süt ihtiyacı hesaplanmıştır. Erkek buzağılar ise 8-9 haftalık süt içme döneminden sonra sütten kesilerek besiye alınacaklardır. Erkek buzağıların içtikleri süt miktarı 160 Kg/Baş hesaplanmıştır.

16

Buzağıların Süt Tüketimi

Bir Yıllık İşletme Dönemindeki

Yıllar Dişi Buzağı Sayısı (Baş)

Erkek BuzağıSayısı (Baş)

Süt Tüketimi Baş / Kg.

Yıllık Tüketim

Kg.

Toplam Yıllık Tüketim

Kg. 49 250 12.250

1 49 160 7.840 20.090

46 250 11.500 2 47 160 7.520 19.020

47 250 11.750 3 47 160 7.520 19.270

47 250 11.750 4 ve 20 47 160 7.520 19.270

7.3.2.2.2 - İşletme Döneminde Değerlendirilebilir (Satılabilir) Süt Miktarı

Bir İşletme Döneminde

Yıllar Elde Edilen Süt Miktarı (Kg)

Buzağıların Tüketimi (Kg)

Değerlendirilebilir Süt Miktarı (Kg)

1 550.000 20.090 529.910 2 588.000 19.020 568.980 3 634.200 19.270 614.930 4 621.000 19.270 601.730 5 597.500 19.270 578.230 6 608.000 19.270 588.730

7 ve sonrası 610.500 19.270 591.230 7.3.3 - Hayvan Gübresi Verimi İşletmede elde edilecek hayvan gübresinin yıllara göre miktarı aşağıdaki gibi hesaplanmıştır. Elde edilecek gübre işletmede çayır meraların ve yem bitkilerinin gübrelenmesinde kullanılacaktır.

Yıllar Gübre Verimi Kg. 1 1.518.875 2 2.247.825 3 2.156.500 4 2.216.225

5 ve 20 2.229.925

17

7.4 - İşletmenin Yem İhtiyacı İşletmenin yem gereksinimi, hayvan sayısı , yetiştirme tekniği ve verimlerine göre hesaplanmıştır.

İşletmenin kaba yem ihtiyacı Mısır silajı, Tabii kuru çayır otu , Yonca, Buğday+Fiğ, tritikale ve saptan karşılanacaktır.

İşletmedeki hayvanların beslenme ve yemleme sistemine göre yıllık ; Toplam Kuru ot ihtiyacı 286.688 Kg. Toplam Mısır silajı ihtiyacı 1.092.550 Kg Toplam Sap-Saman ihtiyacı 40.000 Kg ‘dır. 7.4.1 – İşletmenin kaba yem ihtiyacı

Çağı Baş C.Ağırlık (Kg) Kuru ot (Kg) Mısır silajı (Kg) Sap- Saman

Sağmal 80 600 89.900 700.800 - Kuru 20 630 65.700 78.886 10.000 Gebe Düve24 ay< 11 475 23.698 35.939 - Gebe Düve 19-24 16 430 33.250 50.746 - Düve 16-18 Ay 11 375 14.714 44.588 - Düve 13-15 Ay 11 320 8.565 51.952 - Dişi Dana 10-12 Ay 11 275 10.041 33.458 - Dişi Dana 7-9 Ay 11 220 8.833 26.767 - Dişi Buzağı 4-6 Ay 12 135 8.315 8.710 - Buzağı 0-3 Ay 23 65 11.033 - 10.520 Reforme 4 550 2.560 20.750 - Besi 4-18 Ay 42 - 10.079 39.954 19.480 Toplam 252 - 286.688

1.092.550 40.000

Yıllara göre Kaba yem ihtiyacı

Kuru ot (Kg.) Mısır Silajı(Kg) Sap-Saman (Kg)

1.yıl 190.573 719.405 5.000

2.yıl 276.276 857.537 10.000

3.yıl

285.240

1.073.950

30.000

4.yıl ve sonrası

286.688

1.092.550

40.000

18

7.4.2 – İşletmenin Kesif Yem ihtiyacı (Kg)

Yemin çeşidi

1.yıl 2.yıl 3.yıl 4.yıl ve sonrası

Süt Yemi

244.000 254.055 289.080 323.663

Buzağı Başlangıç

3.535 3.418 3.285 3.285

Buzağı Büyütme

8.554 8.554 8.103 3.285

Dana-Düve

12.173 46.309 46.036 46.036

Besi Yemi

8.741 17.726 25.928 27.004

Toplam

277.003 330.062 372.432 403.273

7.5 – Hayvanların Beslenmesi Yeni doğan buzağılar, kolostrum, yağlı ve yağsız süt, çok iyi kalite kuru ot (Yonca kuru otu), buzağı başlatma ve büyütme yemleri ile beslenecektir. Buzağılara besin maddeleri gereksinmelerine göre besleme programları yapılacaktır. Dana, düve, sağmal inekler, ve besi için büyüme, döl verimi ve süt verimlerine göre enerji (ME), HP, mineral ve vitamin besin maddeleri gereksinimlerini karşılayan rasyonlar hazırlanarak, bireysel ve grup yemleme yapılacaktır. Bireysel kesif yemleme, bilgisayar kontrollü otomatik sistemle yapılacaktır. 7.7 – Süt Sağımı Otomatik sağım sistemi ile yapılacaktır. 2 X 5 balık kılçığı sağım sistemi uygun görülmektedir. Sağılan süt kapalı hat vasıtasıyla soğutma donanımlı tanka alınacaktır. 7.8 – Suni Tohumlama Bilgisayar kontrollü duyargalı kızgınlık takibi sistemiyle, kızgın düve ve inekler belirlenerek suni tohumlamanın zamanında yapılması sağlanacaktır. 7.9 – Hayvan Sağlığı Hizmetlerleri

İşletme tarafından istihdam edilen uzman veteriner hekimler tarafından yerine getirilecektir.

19

7.10 – Kuru Ot Elde Edilmesi İşletmeye yonca ve diğer otlar için tesisler yapılacak, 7.11 – Altlık Temini İşletmede buğday ekimi yapılıp, elde edilecek sap altlık olarak değerlendirilecek veya dışarıdan sap satın alınacaktır. 7.12 -– Yatırımlar - Yapı tesis ve yenileme, - Kaba yem üretim alanlarının sulanması için sulama sistemi tesisi, - Kesif yem depolama siloları, - (2 X 6) sağım kapasiteli otomatik balık kılçığı sağım sistemi - Süt soğutma ünitesi (süt soğutma tankları) tesisi, - Duyargalı kızgınlık belirleme ve suni tohumlama sistemi, - Yeni silaj çukurları, - Veteriner alet ve ekipmanları - Yem hazırlama ve dağıtma makineleri - Silaj ve ot hasat makineleri - Gübre yönetim sistemi alet ve ekipmanları - Toprak hazırlama, ekim ve gübreleme makineleri - Traktörler ve iş aletleri 7.12.2 – Damızlık Alımları 100 baş “Esmer (Brown Swiss-Montafon) ırkı Damızlık Gebe Düve” satın alınacaktır. İstenilen nitelikte düvelerin toplam değeri 400.000.000.000 TL’dir. 7.12.3 – İşletme Sermayesi İhtiyacı Bir yıl boyunca yapılan yatırım dışı harcamaların (Yem alımları,Hayvan sağlığı, Personel ve işçilik, bakım, onarım, enerji ve sigorta) gerektirdiği miktardır.

20

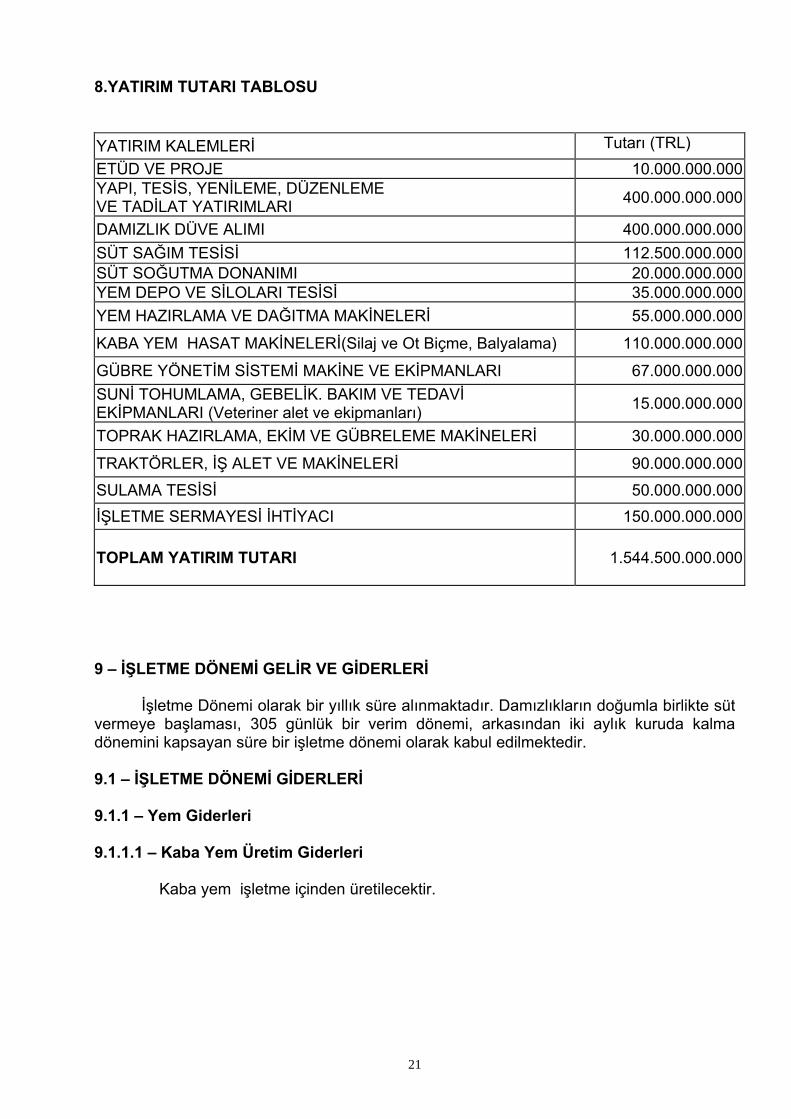

8.YATIRIM TUTARI TABLOSU YATIRIM KALEMLERİ Tutarı (TRL) ETÜD VE PROJE 10.000.000.000YAPI, TESİS, YENİLEME, DÜZENLEME VE TADİLAT YATIRIMLARI 400.000.000.000

DAMIZLIK DÜVE ALIMI 400.000.000.000SÜT SAĞIM TESİSİ 112.500.000.000SÜT SOĞUTMA DONANIMI 20.000.000.000YEM DEPO VE SİLOLARI TESİSİ 35.000.000.000YEM HAZIRLAMA VE DAĞITMA MAKİNELERİ 55.000.000.000

KABA YEM HASAT MAKİNELERİ(Silaj ve Ot Biçme, Balyalama) 110.000.000.000

GÜBRE YÖNETİM SİSTEMİ MAKİNE VE EKİPMANLARI 67.000.000.000SUNİ TOHUMLAMA, GEBELİK. BAKIM VE TEDAVİ EKİPMANLARI (Veteriner alet ve ekipmanları) 15.000.000.000

TOPRAK HAZIRLAMA, EKİM VE GÜBRELEME MAKİNELERİ 30.000.000.000

TRAKTÖRLER, İŞ ALET VE MAKİNELERİ 90.000.000.000

SULAMA TESİSİ 50.000.000.000İŞLETME SERMAYESİ İHTİYACI 150.000.000.000 TOPLAM YATIRIM TUTARI

1.544.500.000.000

9 – İŞLETME DÖNEMİ GELİR VE GİDERLERİ İşletme Dönemi olarak bir yıllık süre alınmaktadır. Damızlıkların doğumla birlikte süt vermeye başlaması, 305 günlük bir verim dönemi, arkasından iki aylık kuruda kalma dönemini kapsayan süre bir işletme dönemi olarak kabul edilmektedir. 9.1 – İŞLETME DÖNEMİ GİDERLERİ 9.1.1 – Yem Giderleri 9.1.1.1 – Kaba Yem Üretim Giderleri Kaba yem işletme içinden üretilecektir.

21

Kaba Yem Üretim Giderleri Tablosu

Dekara Üretim Giderleri Üretim Unsurları

Tabii Çayır Mera

Giderleri (TRL)

Suni Çayır Mera

Giderleri (TRL)

Suni Mera Tesis

Giderleri (TRL)

Yonca Üretim Giderleri

(TRL)

2.Ürün Mısır Hasıl Giderleri

(TRL)

Fiğ+Buğday Karışım Giderleri

(TRL) Sürüm 1.000.000 1.000.000

750.000 1.000.000

İkileme 500.000 500.000

750.000 500.000

Ekim 1.000.000 1.000.000

1.000.000 1.000.000

Tohum 2.000.000 2.000.000

600.000 700.000

Gübre 500.000 500.000 500.000 500.000

500.000 300.000

Sulama 800.000 800.000 800.000

400.000 400.000

Çapa

400.000

Hasat 2.000.000

1.250.000 1.000.000

Nakliye 1.000.000

400.000 400.000

Bakım 500.000 700.000 750.000

Dakara Maliyet

1.000.000 2.000.000 5.550.000 7.800.000

6.050.000 5.300.000

Ekiliş Alanı (Da.)

100 100 100 100

400 400

Giderler Toplamı

100.000.000 200.000.000 550.000.000 780.000.000 2.420.000.000 2.120.000.000

Toplam Kaba Yem Üretim Giderleri

6.170.000.000

9.1.1.2 – İşletmede Kaba Yem KM Üretim Maliyeti İşletmede Üretilen kaba yemin toplam maliyeti 6.170.000.- TRL. dir İşletme arazilerinden elde edilecek toplam kaba yem KM miktarı 286.688 Kg. dır. Buna göre 1 Kg. Kaba yem KM maliyeti 33.882.000 : 1.738.820 = 21.520.- TRL

22

9.1.1.3 – İşletmeye dışarıdan Kaba Yem Alım Giderleri 9.1.1.4 – İşletmenin Kaba Yem Giderleri Toplamı

Yıllar 1 2 3 4 ve sonrası

İşletmede Üretilen Kaba Yem Maliyeti (TRL). 6.170.000.000 6.170.000.000 6.170.000.000 6.170.000.000

İşletme Dışından Alınan Kaba Yem Maliyeti (TRL). - 2.000.000.000 2.000.000.000 2.000.000.000

İşletmenin Toplam Kaba Yem Giderleri (TRL) 6.170.000.000 8.170.000.000 8.170.000.000 8.170.000.000

9.1.1.5 - Kesif Yem Giderleri

Yıllar 1 2 3 4 ve sonrası

İşletmenin Kesif Yem İhtiyacı (Kg) 277.003 330.062 372.432 403.273

Kesif Yemin 1Kg. Fiyatı (TRL) 350.000 350.000 350.000 350.000

İşletmenin Kesif Yem Giderleri (TRL) 96.951.050.000 111.521.700.000 130.351.200.000 141.145.550.000

9.1.1.6 – Yıllık Kaba ve Kesif Yem Giderleri Toplamı

Yıllar Yem Giderleri (TRL) 1 2 3 4

Kaba Yem Giderleri (TRL) 6.170.000.000 8.170.000.000 8.170.000.000 8.170.000.000

Kesif Yem Giderleri (TRL) 96.951.050.000 111.521.700.000 130.351.200.000 141.145.550.000

Kaba ve Kesif Yem

Giderleri Toplamı (TRL)

103.121.050.000 119.691.700.000 138.521.200.000 149.315.550.000

23

9.1.2 - Personel ve İşçilik Giderleri Personel Kadrosu Adedi Yıllık Brüt Ücreti (TRL) Tutarı (TRL) Veteriner Hekim 1 10.400.000.000 10.400.000.000Zooteknist Ziraat Müh. 1 10.400.000.000 10.400.000.000Traktör Sürücüsü 2 4.600.000.000 9.200.000.000Bekçi 1 4.000.000.000 8.000.000.000Hayvan Bakıcısı 4 4.000.000.000 16.000.000.000Daimi İşçi 2 4.000.000.000 16.000.000.000İdari Personel 1 5.600.000.000 11.200.000.000Geçici İşçi 10 3.480.000.000 3.480.000.000

Toplam 84.680.000.000

İşletmede istihdam edilen Veteriner Hekim ve Zooteknist Ziraat Mühendisi aynı zamanda yönetici (İşletme Müdürü ve Müdür Yardımcısı) görevlerini de üstleneceklerdir. İşletmenin mevsimlik işgücü ihtiyacı bölgeden temin edilecek geçici işçilerle giderilecektir.

İşletmenin idari, teknik ve diğer tüm personel giderleri (Sigorta ve vergiler dahil) toplam 98.280.000.000.-TRL. Olarak öngörülmüştür. 9.1.3 – Hayvan Sağlığı Giderleri Aşı, İlaç ve dezenfektan maddeler için 1. Yıl........................10.000.000.000-TRL./Yıl 2. Yıl........................20.100.000.000-TRL./Yıl 3.ve sonrası............25.350.000.000-TRL./Yıl gider yapılacağı hesaplanmıştır. 9.1.4 – Soykütüğü Kayıt Tutma Giderleri Soykütüğü kayıtlarının tutulması için yıllık 8.000.000.000.- TRL. gider yapılacağı düşünülmektedir. 9.1.5 - Eğitim Giderleri Bölge hayvan yetişticileri için belirli aralıklarla verilecek kurslar ve düzenlenecek eğitim programları için yıllık 3.000.000.000.- TRL harcama yapılacağı düşünülmektedir.

24

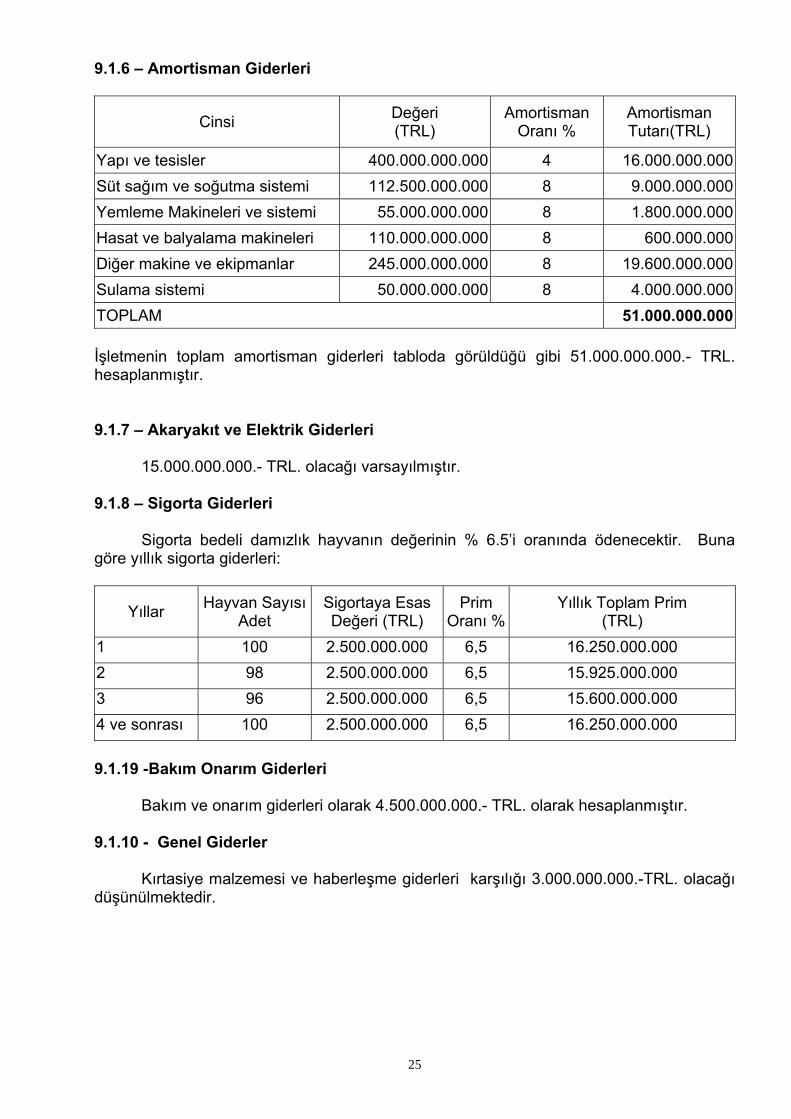

9.1.6 – Amortisman Giderleri

Cinsi Değeri (TRL)

Amortisman Oranı %

Amortisman Tutarı(TRL)

Yapı ve tesisler 400.000.000.000 4 16.000.000.000Süt sağım ve soğutma sistemi 112.500.000.000 8 9.000.000.000Yemleme Makineleri ve sistemi 55.000.000.000 8 1.800.000.000Hasat ve balyalama makineleri 110.000.000.000 8 600.000.000Diğer makine ve ekipmanlar 245.000.000.000 8 19.600.000.000Sulama sistemi 50.000.000.000 8 4.000.000.000TOPLAM 51.000.000.000 İşletmenin toplam amortisman giderleri tabloda görüldüğü gibi 51.000.000.000.- TRL. hesaplanmıştır. 9.1.7 – Akaryakıt ve Elektrik Giderleri 15.000.000.000.- TRL. olacağı varsayılmıştır. 9.1.8 – Sigorta Giderleri Sigorta bedeli damızlık hayvanın değerinin % 6.5’i oranında ödenecektir. Buna göre yıllık sigorta giderleri:

Yıllar Hayvan Sayısı Adet

Sigortaya Esas Değeri (TRL)

Prim Oranı %

Yıllık Toplam Prim (TRL)

1 100 2.500.000.000 6,5 16.250.000.000 2 98 2.500.000.000 6,5 15.925.000.000 3 96 2.500.000.000 6,5 15.600.000.000 4 ve sonrası 100 2.500.000.000 6,5 16.250.000.000 9.1.19 -Bakım Onarım Giderleri Bakım ve onarım giderleri olarak 4.500.000.000.- TRL. olarak hesaplanmıştır. 9.1.10 - Genel Giderler Kırtasiye malzemesi ve haberleşme giderleri karşılığı 3.000.000.000.-TRL. olacağı düşünülmektedir.

25

9.1.11 – İşletme Dönemi Giderler Toplamı

İşletme Giderleri İşletme Dönemleri ( Yıllar )

1 2 3 4 Yem Giderleri 103.121.050.000 119.691.700.000 138.521.200.000 149.315.550.000Personel ve İşçilik Giderleri 84.680.000.000 84.680.000.000 84.680.000.000 84.680.000.000

Hayvan Sağlığı Giderleri 10.000.000.000 20.100.000.000 25.350.000.000 25.350.000.000

Soy kütüğü Kayıt Giderleri 800.000.000 800.000.000 800.000.000 800.000.000

Eğitim Giderleri 3.000.000.000 3.000.000.000 3.000.000.000 3.000.000.000Amortisman Giderleri 51.000.000.000 51.000.000.000 51.000.000.000 51.000.000.000Akaryakıt Elektrik Giderleri 10.000.000.000 10.000.000.000 10.000.000.000 10.000.000.000

Sigorta Giderleri 16.250.000.000 15.925.000.000 15.600.000.000 16.250.000.000Bakım Onarım Giderleri 4.500.000.000 4.500.000.000 4.500.000.000 4.500.000.000

Genel Giderler 3.000.000.000 3.000.000.000 3.000.000.000 3.000.000.000

TOPLAM 286.351.050.000 312.696.700.000 336.451.200.000 347.895.550.000

9.2 – İşletme Dönemi Gelirleri 9.2.1 – Hayvan Verimleri Gelirleri İşletme döneminde elde edilen dişi buzağılardan damızlık değeri olanlar işletmede bırakılarak, bunlardan damızlık düveler elde edilecektir. Erkek buzağılar doğumdan bir hafta sonra, ikinci hafta içerisinde satılacaktır. Bu dönemde erkek buzağılar 550.000.000.- TRL. değer bulmaktadır. Reforme olan dişi buzağı, dana, düve, tosun, inek ve boğalar kasaplık olarak canlı ağırlıklarına göre değerlendirilecektir. Canlı ağırlık Kg. fiyatı 3.200.000.- TRL. değer bulmaktadır.

Reforme hayvanların ağırlıkları ortalama olarak dişi buzağı, dana 150 Kg., düve 400 Kg., Gebe düve 500 Kg. , inek 600 Kg., tosun 500 Kg. ve boğa 700 Kg. olarak hesaplanacaktır. Damızlık gebe düve 4.000.000.000.- TRL. , süt ineği ise 3. Laktasyonda 4.000.000.000.-TRL., 4. Laktasyonda 3.500.000.000.-TRL. ve Damızlık boğa 3.500.000.000.-TRL. değer bulacaktır.

26

Yıllık Hayvan Satışları Gelirleri

Üretim Yılları

Yıllık Hayvan Satış Gelirleri (TRL)

1 75.360.000.000 2 174.880.000.000 3 201.280.000.000 4 ve sonrası 155.680.000.000 9.2.2 – Süt Verimi Gelirleri Üretim Üretilen Süt Yıllık Yılları Değerlendirilebilir Fiyatı Süt Geliri Süt Miktarı (Kg) (TRL./Kg) (TRL) 1 529.910 550.000 291.450.500.000 2 568.980 550.000 312.939.000.000 3 614.930 550.000 338.211.500.000 4 ve sonrası 578.230 550.000 318.026.500.000 9.2.3 – Sigorta Geri Ödemeleri Hayvanlar sigortalı olduğundan ölüm halinde değerinin % 80’ i sigorta şirketi tarafından ödenecektir. Sigortanın bu ödemeleri işletme gelirleri olarak gösterilecektir. Sürü projeksiyonunda gösterilmiş olan hayvan ölümleri baz alınarak geri ödemeler aşağıda tablo halinde belirtilmiştir.

Yıllar Yıl İçinde ölen hayvan adedi

Ölen Hayvanın Sigorta Değeri

(TRL)

Sigorta Geri Ödeme Oranı

(%)

Ödeme Tutarı (TRL)

1 4 2.500.000.000 80 8.000.000.000 2 3 2.500.000.000 80 6.000.000.000 3 3 2.500.000.000 80 6.000.000.000 4 ve sonrası 4 2.500.000.000 80 8.000.000.000

27

9.2.4 – Hayvan Gübresinin Değerlendirilmesi Elde edilecek hayvan gübresi, işletme içerisinde çayır mera ve yem bitkileri yetiştirilecek alanların gübrelenmesinde kullanılacaktır. İşletmede üretilen bitkisel ürünlerin maliyet hesaplarında verilen hayvan gübresinin değeri düşülecektir. Birim alana verilen hayvan gübresi miktarı oranında suni gübre ihtiyacı azalacaktır. 9.2.7-İşletme Dönemi Gelirleri Tablosu

İşletme Dönemleri (Yıllar) İşletme Gelirleri 1 2 3 4 ve Sonrası

Hayvan Satışları 75.360.000.000 174.880.000.000 201.280.000.000 155.680.000.000

Süt Satışları 291.450.500.000 312.939.000.000 338.211.500.000 318.026.500.000

Diğer ürünler 1.000.000.000 1.500.000.000 2.000.000.000 2.000.000.000

Sigorta Geri Ödemeleri 8.000.000.000 6.000.000.000 6.000.000.000 8.000.000.000

TOPLAM 375.810.500.000 495.319.000.000 547.491.500.000 483.706.500.000

10. İşletme Dönemi Gelir –Gider Tablosu

Yıllar İşletme Gelir -

Giderleri 1 2 3 4 İşletme Gelirleri 375.810.500.000 495.319.000.000 547.491.500.000 483.706.500.000

İşletme Giderleri 286.351.050.000 312.696.700.000 336.451.200.000 347.895.550.000

İşletme Gelir - Gider Farkı

89.459.450.000 182.622.300.000 211.040.300.000 135.810.950.000

28

12.Projenin Değerlendirilmesi 12.1.Nakit akım Tablosu

Projenin Uygılanacağı Yıllar

Nakit Akışları

1 2 3 4 ve Sonrası Gelir Gider Farkı (Brüt Kar) 89.459.450.000 182.622.300.000 211.040.300.000 135.810.950.000

Gelir Vergisi 26.837.835.000 54.786.690.000 63.312.090.000 40.743.285.000Net Kar 62.621.615.000 127.835.610.000 147.728.210.000 95.067.665.000Amortismanlar 51.000.000.000 51.000.000.000 51.000.000.000 51.000.000.000Kullanılabilir Fonlar(Net Kar+Amor)

113.621.615.000 178.835.610.000 198.728.210.000

146.067.665.000

Yatırımlar Tutarı 1.544.500.000.000 - - -

Net Nakit Akımı -1.430.878.385.000 178.835.610.000

198.728.210.000

146.067.665.000

13.PROJENİN DEĞERLENDİRİLMESİ

Bu projenin daha karlı olabilmesi için bu makine varlığı ve temel personel ile 400 baş ana kadroya çıkılabilir. Sadece sağım makinesi ünite sayısı ve süt soğutma tanklarının kapasitesi artırılacaktır.

29