yatirimci sunumu mart 2016 - tupras.com.tr · İran ham petrolünün piyasaya girmesi orta doğu ve...

TRANSCRIPT

YATIRIMCI SUNUMU

Mart 2016

Yatırımlar03

Kısaca

Tüpraş02

Rafineri

Sektörü01

Finansallar04

Rafineri Sektörü

Brent Ham Petrol Fiyatı

108,0 115,3106,1

101,2

94,6

84,3

71,7

65,760,4

55,0

55,0

45,2

62,0

66,7

26,0

39,2

42,9

25

30

35

40

45

50

55

60

65

70

75

80

85

90

95

100

105

110

115

02

.01

.20

14

15

.02

.20

14

31

.03

.20

14

14

.05

.20

14

27

.06

.20

14

10

.08

.20

14

23

.09

.20

14

06

.11

.20

14

20

.12

.20

14

02

.02

.20

15

18

.03

.20

15

01

.05

.20

15

14

.06

.20

15

28

.07

.20

15

10

.09

.20

15

24

.10

.20

15

07

.12

.20

15

20

.01

.20

16

04

.03

.20

16

$/Varil

ALEYHTE

Ham petrol arz fazlalığı

Çin ekonomisinde yavaşlama

El-Nino etkisiyle düşük normalden daha

düşük kış tüketimi

OPEC ve Non-OPEC yüksek üretim

İran ham petrolünün piyasaya girmesi

Orta doğu ve Çin’de ilave yeni rafinaj

kapasitesinin devreye girmesi

LEHTE

Yükselen jeopolitik risk algısı

Düşük fiyat ortamında potansiyel yüksek tüketim

Daralan Brent-WTI ham petrol fiyat farkı ve

artan Hafif-Ağır ham petrol fiyat farkı

Petrol gelirine bağımlı ülkelerin kötüleşen

ekonomileri

17 Nisan tarihinde Doha’da yapılacak toplantıda

üretim dondurma konusunda tarafların İran Libya

gibi ülkelerin ihtilafına rağmen anlaşma

sağlamaya istekli oluşu

Net Rafineri Kapasite Değişimi

810 640

160 195 52-255

-543 -486

334

150

340 13540

-145

-109 -266

160

250

181

84180

-240

65

-421

530

526

0 302

-5

-775

-546

520

400

120

390

-140

305

-352

270

510

0

198

-443

63

-189

200

880

0

309

-100

20

-218

-3.000

-2.000

-1.000

0

1.000

2.000

3.000

Çin Hind. O.Doğu Diğer Asya Diğer Japon K.Amerika Avrupa

Bin

Var

il/G

ün

2009 2010 2011 2012 2013 2014 2015

5Kaynak : Tüpraş, Reuters, Reports

1.6781.790

1.041 1.110

799885

1.000

0

500

1000

1500

2000

2012 2013 2014 2015 2016 2017 2018

6

Rafineri Değeri

Katma Değer•Güncelleme Kabiliyeti

•Kompleksite Korelizasyonu

Maliyet Temeli•Enerji Verimliliği•Ham madde maliyeti•Ölçek•Otomasyon

Yerel Piyasa Dinamikleri•Büyüme Trendleri•Arz/Talep dengesi

Pazar Durumu

•Yurt içi satışların oranı

•Yerel Rekabet

•Altyapı

6

7

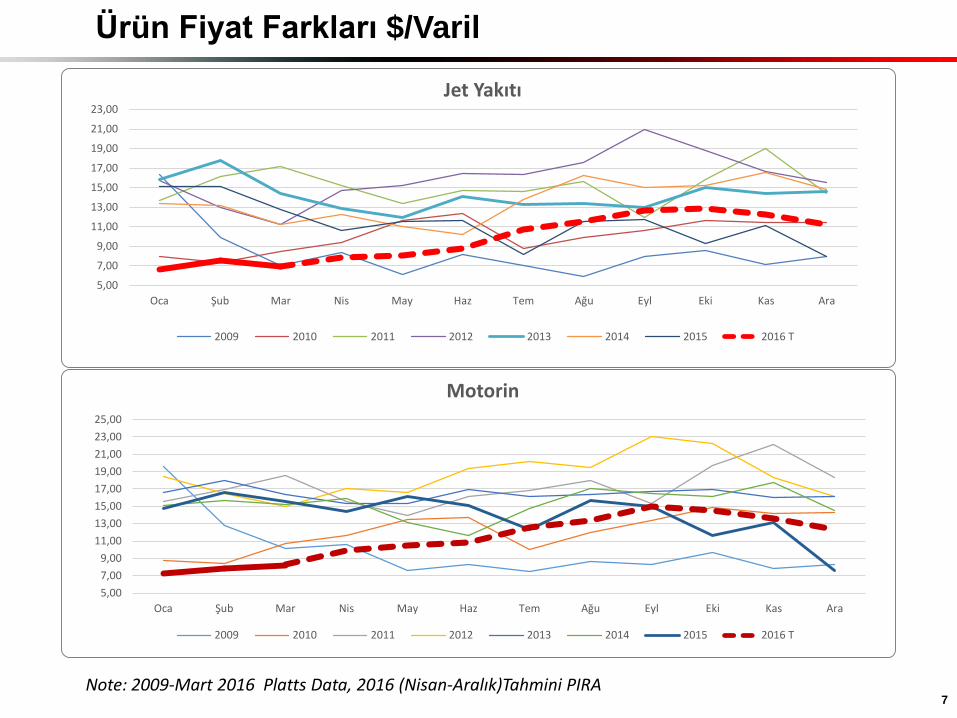

Ürün Fiyat Farkları $/Varil

5,00

7,00

9,00

11,00

13,00

15,00

17,00

19,00

21,00

23,00

Oca Şub Mar Nis May Haz Tem Ağu Eyl Eki Kas Ara

Jet Yakıtı

2009 2010 2011 2012 2013 2014 2015 2016 T

5,00

7,00

9,00

11,00

13,00

15,00

17,00

19,00

21,00

23,00

25,00

Oca Şub Mar Nis May Haz Tem Ağu Eyl Eki Kas Ara

Motorin

2009 2010 2011 2012 2013 2014 2015 2016 T

Note: 2009-Mart 2016 Platts Data, 2016 (Nisan-Aralık)Tahmini PIRA

8

Ürün Fiyat Farkları $/Varil

-60,00

-50,00

-40,00

-30,00

-20,00

-10,00

0,00

10,00

Oca Şub Mar Nis May Haz Tem Ağu Eyl Eki Kas Ara

LPG

2009 2010 2011 2012

-20,00

-15,00

-10,00

-5,00

0,00

5,00

Oca Şub Mar Nis May Haz Tem Ağu Eyl Eki Kas Ara

Nafta

2009 2010 2011 2012

2013 2014 2015 2016 T

0,00

5,00

10,00

15,00

20,00

25,00

Oca Şub Mar Nis May Haz Tem Ağu Eyl Eki Kas Ara

Benzin

2009 2010 2011 2012 2013 2014 2015 2016 T

Note: 2009-Mart 2016 Platts Data, 2016 (Nisan-Aralık) Tahmini PIRA

Hampetrol Fiyat Farkları $/Varil

-4,0

-3,5

-3,0

-2,5

-2,0

-1,5

-1,0

-0,5

0,0

0,5

1,0

-4,0

-3,5

-3,0

-2,5

-2,0

-1,5

-1,0

-0,5

0,0

0,5

1,0

Oca Şub Mar Nis May Haz Tem Ağu Eyl Eki Kas Ara

2009-2012 Min/Max 2012 2014 2011 2013 2015

-12,0

-10,0

-8,0

-6,0

-4,0

-2,0

0,0

2,0

Fiyat Fark Eğilimleri

Ural Iran Light (KI) Iran Heavy (KI) Kirkuk Arab. Heavy Siberian Light CPC

Ural Ham Petrol Fiyat Farkı $/Varil

9

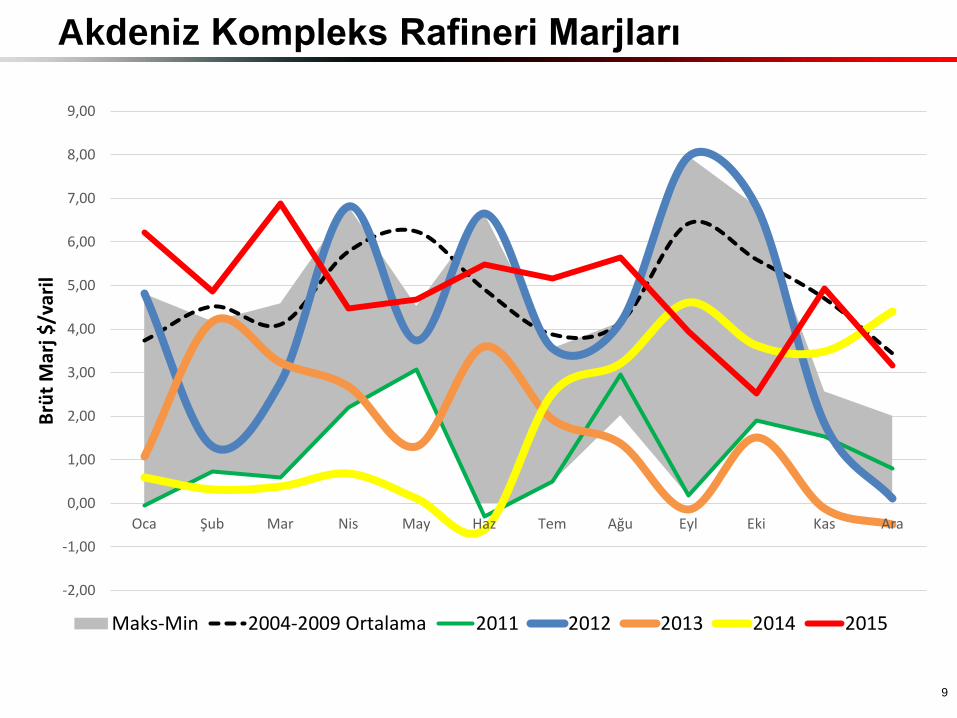

Akdeniz Kompleks Rafineri Marjları

-2,00

-1,00

0,00

1,00

2,00

3,00

4,00

5,00

6,00

7,00

8,00

9,00

Oca Şub Mar Nis May Haz Tem Ağu Eyl Eki Kas Ara

Brü

t M

arj$

/var

il

Maks-Min 2004-2009 Ortalama 2011 2012 2013 2014 2015

9

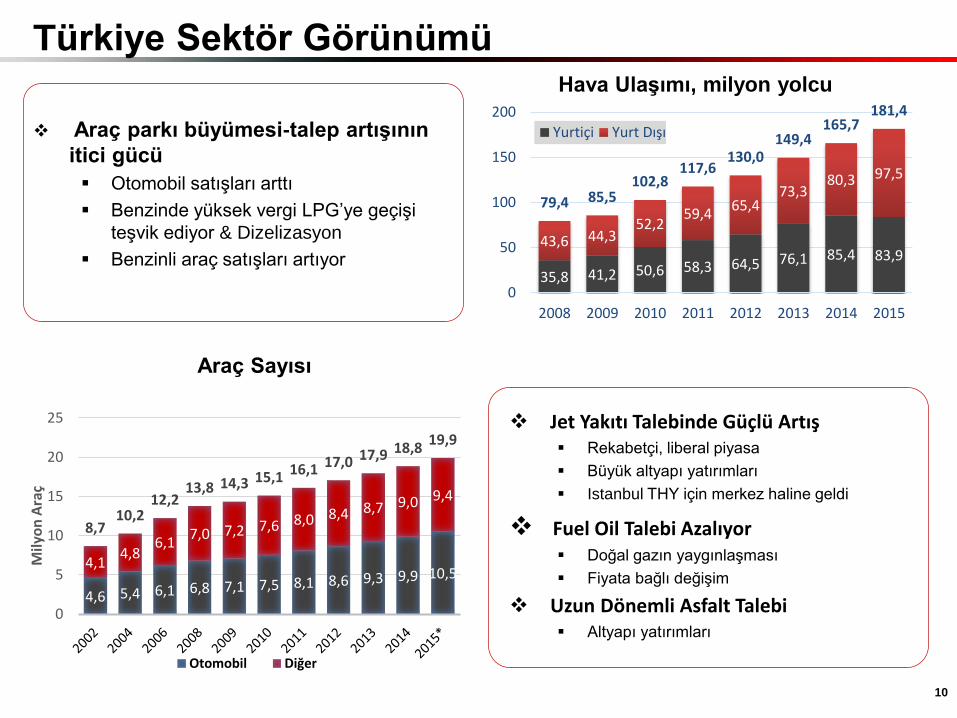

Türkiye Sektör Görünümü

Jet Yakıtı Talebinde Güçlü Artış Rekabetçi, liberal piyasa

Büyük altyapı yatırımları

Istanbul THY için merkez haline geldi

Fuel Oil Talebi Azalıyor Doğal gazın yaygınlaşması

Fiyata bağlı değişim

Uzun Dönemli Asfalt Talebi Altyapı yatırımları

Araç Sayısı

4,6 5,4 6,1 6,8 7,1 7,5 8,1 8,6 9,3 9,9 10,54,1

4,86,1

7,0 7,2 7,6 8,0 8,4 8,7 9,0 9,4

8,710,2

12,213,8 14,3 15,1 16,1 17,0 17,9 18,8

19,9

0

5

10

15

20

25

Mily

on

Ara

ç

Otomobil Diğer

35,8 41,2 50,6 58,3 64,5 76,1 85,4 83,943,6 44,3

52,259,4

65,473,3

80,3 97,5

79,4 85,5102,8

117,6130,0

149,4165,7

181,4

0

50

100

150

200

2008 2009 2010 2011 2012 2013 2014 2015

Yurtiçi Yurt Dışı

Hava Ulaşımı, milyon yolcu

Araç parkı büyümesi-talep artışının

itici gücü

Otomobil satışları arttı

Benzinde yüksek vergi LPG’ye geçişi

teşvik ediyor & Dizelizasyon

Benzinli araç satışları artıyor

10

Türkiye Tüketimi (Milyon Ton)

17,43 20,18

0,0

5,0

10,0

15,0

20,0

25,0

2014 2015

Dizel

4,104,64

0,0

1,0

2,0

3,0

4,0

5,0

2014 2015

Jet Fuel*

1,92 2,09

0,0

0,5

1,0

1,5

2,0

2,5

2014 2015

Benzin

0,540,44

0,00

0,10

0,20

0,30

0,40

0,50

0,60

2014 2015

Fuel Oil

12

* Tüpraş satış+ADK ithalatı

+9,1%

+15,8% +13,1%

-18,5%

Türkiye İthalat/İhracat Dengesi (Net)

-3,0

2,1

-10,0

1,5

-3,0

2,5

-10,8

1,6

-3,1

2,4

-12,0

1,0

-3,1

2,5

-12,7

1,8

-3,0

3,0

-12,3

1,6

-14,0-13,0-12,0-11,0-10,0

-9,0-8,0-7,0-6,0-5,0-4,0-3,0-2,0-1,00,01,02,03,04,0

LPG Benzin Dizel Fuel Oil

2011 2012 2013 2014 2015

Milyon Ton

İhracat

İthalat

Kısaca Tüpraş

Tüpraş’ın Varlıkları

İzmir

İzmit

Ankara

İstanbul

Kırıkkale

Batman

Kerkük

BakiKARADENİZ

EGE

MARMARA

Kırıkkale

5.0 MT kapasite

NK: 6.32

Depolama Kapasitesi:

1.2 Mn m3

Batman

1.1 MT Kapasite

NK: 1.83

Depolama Kapasitesi:

0.2 Mn m3

İzmit

11.0 MT kapasite

NK: 7.78

Depolama kapasitesi:

2.2 Mn M3

İzmir

11.0 MT kapasite

NK: 7.66

Depolama kapasitesi:

1.9 Mn M3

Baz yağ üreticisi 400 bin ton

Rafinaj Kapasitesi 28.1 Milyon Ton

Tüpraş Nelson Kompleksite (NK) :7.25

Opet - Tüpraş Payı 40.0 %

1.419 İstasyon

•1003 Opet Marka

•416 Sunpet Marka

1.1 Milyon M3 Depolama

•Başlıca Terminaller Marmara, Ege, Karadeniz & Akdeniz

Uluslararası Ticaret

•Londra & Singapur

Jet Fuel Satışları

•THY ile Ortak Girişim

Makine Yağları

•Fuchs ile Ortak Girişim

Sektör Lideri

•2. Büyük Oyuncu

•# 1. Marka

17

DİTAŞ – Deniz Taşımacılığı – Tüpraş Hisse Payı %79.98

19,314,8

6,4 4,8 6,6

2,6

3,1

3,13,5

5,2

21,9

18,0

9,68,4

11,8

0

5

10

15

20

25

2011 2012 2013 2014 2015

Mily

on

To

n

Ham Petrol Ürün

Milyon $ 2011 2012 2013 2014 2015

Net Satış 146,4 159,0 103,7 101,7 113,6

Faaliyet Karı 17,9 22,8 25,2 27,3 36,8

• Ham Petrol • 2001

•164,86 bin DWT

Cumhuriyet

• Ürün• 2008

• 10,98 binDWT

Sevgi

• Ürün• 2009

• 10,98 binDWT

Gönül

Ürün

2011

6 bin DWT

Leyla

Ürün201255 bin DWT

Suna

• Siyah ürünTankeri

• 2x20 bin ton

• Esra 2014

• Aylin 2015

Esra & Aylin

17

Finansallar

19 Romörkör & Palamar

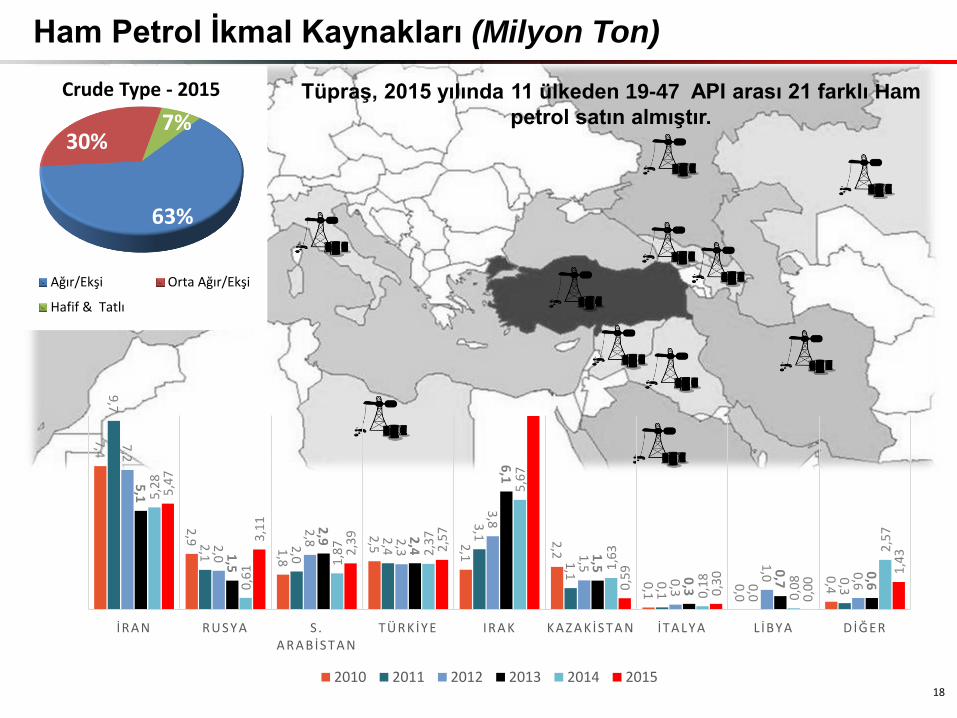

Ham Petrol İkmal Kaynakları (Milyon Ton)

7,4

2,9

1,8

2,5 2

,1

2,2

0,1

0,0

0,4

9,7

2,1

2,0

2,4

3,1

1,1

0,1

0,0

0,3

7,2

2,0

2,8 2

,3

3,8

1,5

0,3

1,0 0

,6

5,1

1,5

2,9 2

,4

6,1

1,5

0,3

0,7

0,6

5,2

8

0,6

1 1,8

7

2,3

7

5,6

7

1,6

3

0,1

8

0,0

8

2,5

7

5,4

7

3,1

1

2,3

9

2,5

7

0,5

9

0,3

0

0,0

0

1,4

3

İRA N RUSYA S . A RA BİSTA N

TÜRKİYE IRA K KA Z A KİSTA N İTA LYA LİBYA D İĞER

2010 2011 2012 2013 2014 2015

Tüpraş, 2015 yılında 11 ülkeden 19-47 API arası 21 farklı Ham

petrol satın almıştır.

18

63%

30%7%

Crude Type - 2015

Ağır/Ekşi Orta Ağır/Ekşi

Hafif & Tatlı

Marj Ortamı

19

Tüpraş Rafineri Marjı ($/Varil)Tüpraş rafineri marjı Akdeniz referans marjın üzerinde

gerçekleşme nedenleri:

► Türkiye piyasasında rafineri ürünleri açığı (motorin, jet

yakıtı, LPG, özel ürünler ( makine yağları ve diğer

ürünler)

► Ucuz ham petrol kaynaklarına yakınlık

Ağır ve Ekşi ham petrol kullanma kabiliyeti

► Başlıca üreticilere coğrafi yakınlık yakınlık

Azalan ulaşım maliyeti

► Maliyet düşürücü tedbirlerin uygulanması

Enerji tasarruf programı

► Yüksek katma değerli rafineri ürünleri üretme kapasitesi

► yurt içi akaryakıt dağıtım şirketlerine direk boru hattının

bulunması

► Yüksek ihracat kabiliyeti

Tüpraş Brüt Marj Tüpraş Net Marj

Akdeniz ural Kompleks Marj

5,30 5,32 5,54

1,95

2,89

1,17

4,21

1,67 2,01

4,834,77

-1,00,01,02,03,04,05,06,07,08,09,0

10,0

O 0

6

H 0

6

K 0

6

N 0

7

E 0

7

Ş 0

8

T 0

8

A 0

8

M 0

9

E 0

9

M 1

0

A 1

0

O 1

1

H 1

1

K 1

1

N 1

2

E 1

2

Ş 1

3

T 1

3

A 1

3

M 1

4

E 1

4

M 1

5

A 1

5

O 1

6Aylık Yıllık

Akdeniz Kompleks

9,6210,55

11,86

2,453,21

6,47

1,67 1,95

4,83

0

2

4

6

8

10

12

14

2013 2014 2015

Annual

Brüt Rafineri Marjı, $/v

20

-5

0

5

10

15

20

25

30

35

O 9

9N

99

T 9

9E

99

O 0

0N

00

T 0

0E

00

O 0

1N

01

T 0

1E

01

O 0

2N

02

T 0

2E

02

O 0

3N

03

T 0

3E

03

O 0

4N

04

T 0

4E

04

O 0

5N

05

T 0

5E

05

O 0

6N

06

T 0

6E

06

O 0

7N

07

T 0

7E

07

O 0

8N

08

T 0

8E

08

O 0

9N

09

T 0

9E

09

O 1

0N

10

T 1

0E

10

O 1

1N

11

T 1

1E

11

O 1

2N

12

T 1

2E

12

O 1

3N

13

T 1

3E

13

O 1

4N

14

T 1

4E

14

O 1

5N

15

T 1

5E

15

O 1

6

Akdeniz Tüpraş

ABD WTI Singapore

20

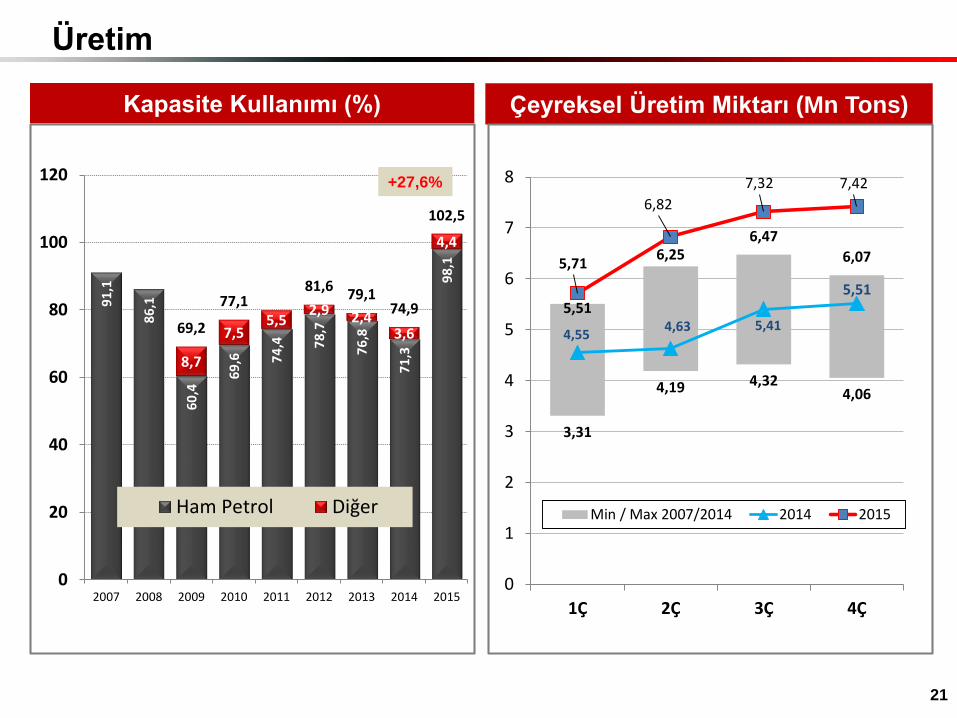

Kapasite Kullanımı (%)9

1,1

86

,1

60

,4

69

,6 74

,4 78

,7

76

,8

71

,3

98

,1

8,7

7,55,5

2,9 2,43,6

4,4

69,2

77,181,6

79,174,9

102,5

0

20

40

60

80

100

120

2007 2008 2009 2010 2011 2012 2013 2014 2015

Ham Petrol Diğer

Çeyreksel Üretim Miktarı (Mn Tons)

3,31

4,19 4,324,06

5,51

6,256,47

6,07

4,554,63 5,41

5,51

5,71

6,82

7,32 7,42

0

1

2

3

4

5

6

7

8

1Ç 2Ç 3Ç 4Ç

Min / Max 2007/2014 2014 2015

Üretim

21

+27,6%

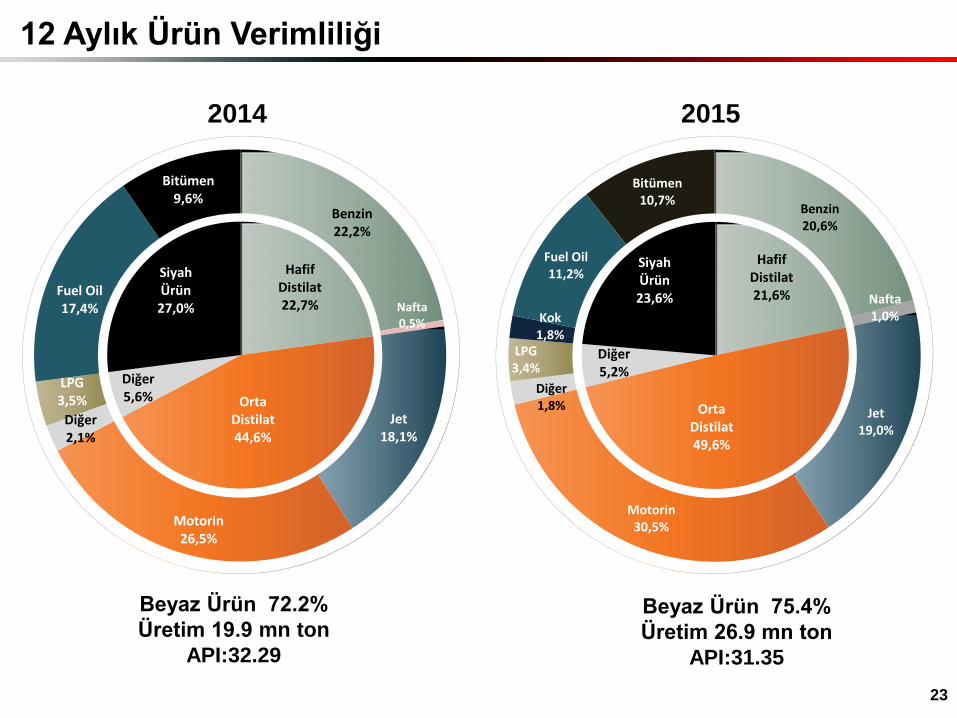

4. Çeyrek

Beyaz Ürün 70.5%

Ürtetim 5.5 mn ton

API:31.91

Beyaz Ürün 77.5%

Üretim 7.3 mn ton

API:30.27

Benzin23,0%

Nafta0,5%

Jet16,8%

Motorin25,7%

Diğer2,0%

LPG3,4%

Fuel Oil20,4%

Bitümen8,3%

Benzin20,9%

Nafta0,6%

Jet17,6%

Motorin34,6%

Diğer1,4%

LPG3,4%

Kok2,9%

Fuel Oil7,0%

Bitümen11,5%

Hafif Distilat23,4%

Orta Distilat42,5%

Diğer5,3%

Siyah Ürün28,7%

Hafif Distilat21,5%

Orta Distilat52,3%

Diğer4,8%

Siyah Ürün21,4%

2014 2015

22

12 Aylık Ürün Verimliliği

Beyaz Ürün 72.2%

Üretim 19.9 mn ton

API:32.29

Beyaz Ürün 75.4%

Üretim 26.9 mn ton

API:31.35

Benzin22,2%

Nafta0,5%

Jet18,1%

Motorin26,5%

Diğer2,1%

LPG3,5%

Fuel Oil17,4%

Bitümen9,6%

Benzin20,6%

Nafta1,0%

Jet19,0%

Motorin30,5%

Diğer1,8%

LPG3,4%

Kok1,8%

Fuel Oil11,2%

Bitümen10,7%

Hafif Distilat22,7%

Orta Distilat44,6%

Diğer5,6%

Siyah Ürün27,0%

Hafif Distilat21,6%

Orta Distilat49,6%

Diğer5,2%

Siyah Ürün23,6%

2014 2015

23

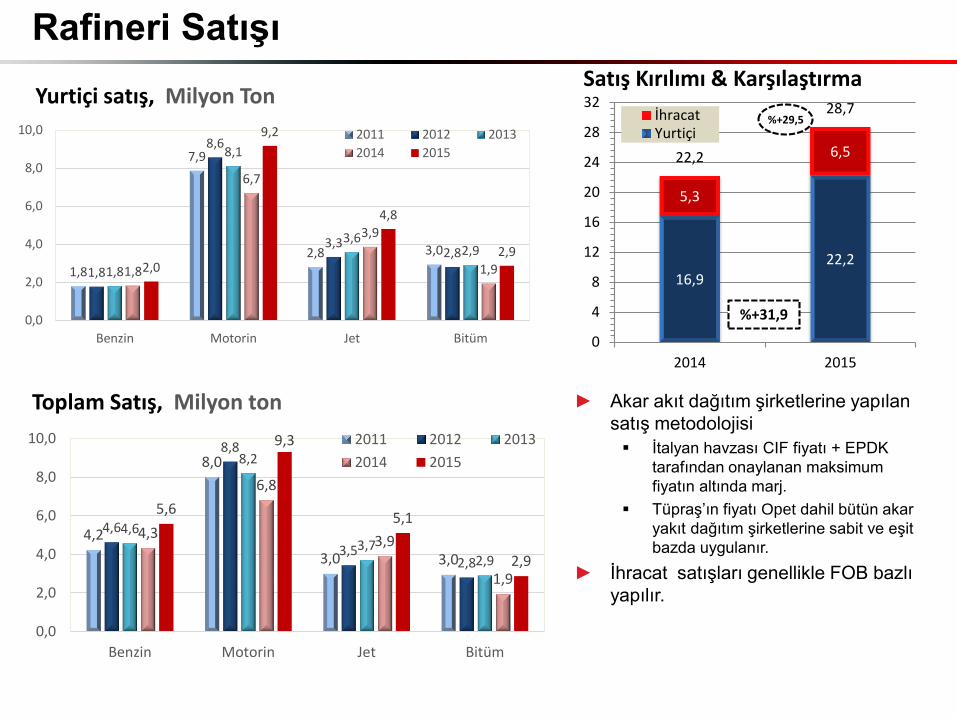

Rafineri Satışı

1,8

7,9

2,8 3,0

1,8

8,6

3,32,8

1,8

8,1

3,62,9

1,8

6,7

3,9

1,92,0

9,2

4,8

2,9

0,0

2,0

4,0

6,0

8,0

10,0

Benzin Motorin Jet Bitüm

2011 2012 2013

2014 2015

Yurtiçi satış, Milyon Ton

16,9

22,2

5,3

6,522,2

28,7

0

4

8

12

16

20

24

28

32

2014 2015

İhracatYurtiçi

%+31,9

%+29,5

4,2

8,0

3,0 3,0

4,6

8,8

3,52,8

4,6

8,2

3,72,9

4,3

6,8

3,9

1,9

5,6

9,3

5,1

2,9

0,0

2,0

4,0

6,0

8,0

10,0

Benzin Motorin Jet Bitüm

2011 2012 2013

2014 2015

► Akar akıt dağıtım şirketlerine yapılan

satış metodolojisi

İtalyan havzası CIF fiyatı + EPDK

tarafından onaylanan maksimum

fiyatın altında marj.

Tüpraş’ın fiyatı Opet dahil bütün akar

yakıt dağıtım şirketlerine sabit ve eşit

bazda uygulanır.

► İhracat satışları genellikle FOB bazlı

yapılır.

Toplam Satış, Milyon ton

Satış Kırılımı & Karşılaştırma

12 Aylık Ticari Faaliyetler

İhracat Yüksek KKO = yüksek ihracat artışı

Nihai Ürünler Kükürt Giderme Arbitraj karlılığından

dolayı Yüksek Kükürtlü Dizel ithalatı arttı.

Düşük Kükürtlü Dizel ithalatı ticaret arbitrajından dolayı yükseldi.

Ara Ürünler

Dönüşüm ünitelerinin kapasite kullanımını artırmak için ilave HVGO+ LCGO ithal edildi

25

882

692

24

532

274

637

804

49

588

61

0

200

400

600

800

1000

Ürün İthalatı, Ton*000

2014

2015

2.508

129

2.670

27

3.559

349

2.551

350

1.000

2.000

3.000

4.000

Benzin Orta distilat Fuel Oil Diğer

İhracat , Ton*000

2014

2015

436

733

0

200

400

600

800

HVGO + LCGO ASR F.Oil

Ara Ürünler, Ton*000

2014 2015

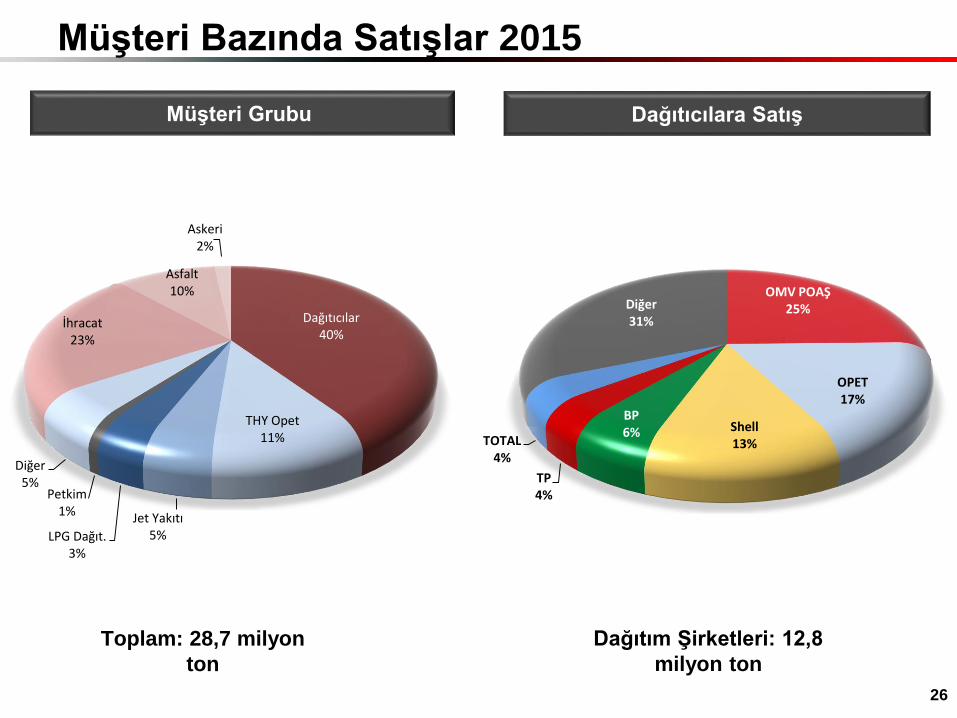

Müşteri Bazında Satışlar 2015

26

Dağıtıcılar40%

THY Opet11%

Jet Yakıtı5%LPG Dağıt.

3%

Petkim1%

Diğer5%

İhracat23%

Asfalt10%

Askeri2%

OMV POAŞ25%

OPET17%

Shell13%

BP6%

TP4%

TOTAL4%

Diğer31%

Müşteri Grubu Dağıtıcılara Satış

Toplam: 28,7 milyon

ton

Dağıtım Şirketleri: 12,8

milyon ton

Yatırımlar, milyon $

397

761

1.006

701

190150

231

213

207

258

153

268

177

628

974

1.213

959

344268

0

200

400

600

800

1.000

1.200

1.400

2010 2011 2012 2013 2014 2015 2016

Tamamlayıcı projeler dahil RUP

Diğer

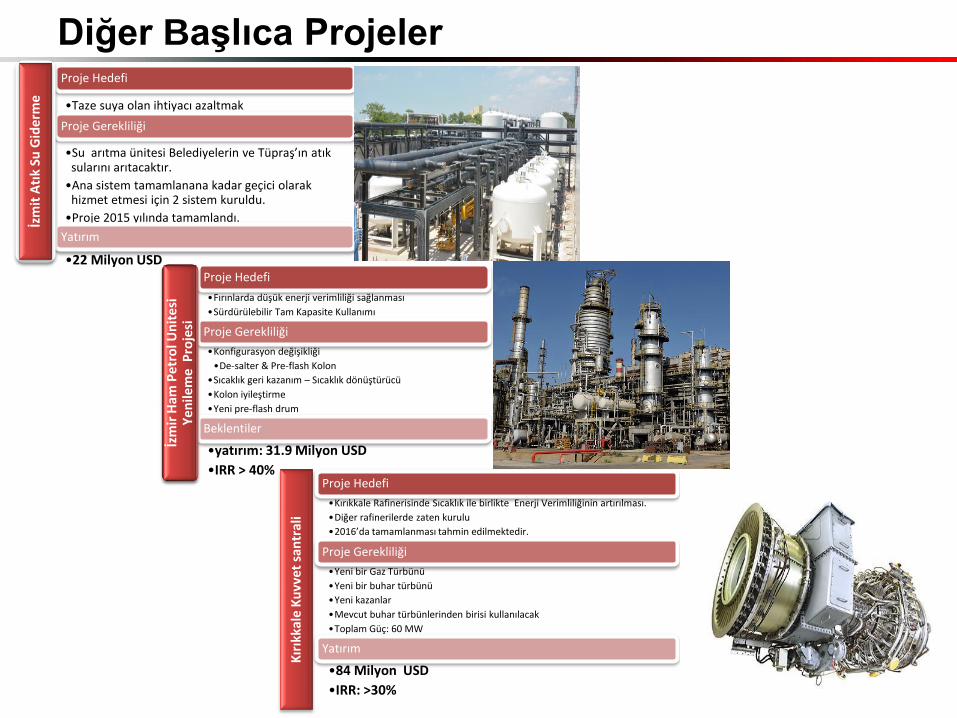

Diğer Başlıca ProjelerProje Hedefi

•Taze suya olan ihtiyacı azaltmak

Proje Gerekliliği

•Su arıtma ünitesi Belediyelerin ve Tüpraş’ın atık sularını arıtacaktır.

•Ana sistem tamamlanana kadar geçici olarak hizmet etmesi için 2 sistem kuruldu.

•Proje 2015 yılında tamamlandı.

Yatırım

•22 Milyon USD

29

İzm

it A

tık

Su G

ide

rme

Proje Hedefi

•Fırınlarda düşük enerji verimliliği sağlanması

•Sürdürülebilir Tam Kapasite Kullanımı

Proje Gerekliliği

•Konfigurasyon değişikliği

•De-salter & Pre-flash Kolon

•Sıcaklık geri kazanım – Sıcaklık dönüştürücü

•Kolon iyileştirme

•Yeni pre-flash drum

Beklentiler

•yatırım: 31.9 Milyon USD

•IRR > 40%

İzm

ir H

am P

etr

ol U

nit

esi

Ye

nile

me

Pro

jesi

Proje Hedefi

•Kırıkkale Rafinerisinde Sıcaklık ile birlikte Enerji Verimliliğinin artırılması.

•Diğer rafinerilerde zaten kurulu

•2016’da tamamlanması tahmin edilmektedir.

Proje Gerekliliği

•Yeni bir Gaz Türbünü

•Yeni bir buhar türbünü

•Yeni kazanlar

•Mevcut buhar türbünlerinden birisi kullanılacak

•Toplam Güç: 60 MW

Yatırım

•84 Milyon USD

•IRR: >30%

Kır

ıkka

le K

uvv

et s

antr

ali

Karlılık Göstergeleri , 12 Aylık & 4Ç

31

4 Ç(%)

Yıllık(%)

2014 2015 2014 2015

76,27 43,69 -43 Brent Fiyatı, ($/varil) 98,99 52,46 -47,01

31,91 30,27 -5,1 İşlenen Ham Petrol API 32,29 31,35 -2,91

70,50 77,50 7,0 Beyaz Ürün Verimi, (%) 72,20 75,40 3,20

3,84 3,54 -7,8 Akdeniz Kompleks Marjı,($/varil) 1,95 4,83 148,2

4,56 5,17 13,3 Tüpraş Net Marjı,($/varil) 3,21 6,47 101,6

13,2 422,0 - Esas Faaliyet Karı, (mn. $) 199,3 1.012,2 408

-41,1 362,4 982 FAVÖK için Esas Faaliyet Karı, (mn. $) 220,1 1.218,6 454

43,4 481,4 1.008 FAVÖK (mn.$)-SPK 317,3 1.191,0 275

247,7 564,9 128 FAVÖK (mn.$)-SPK- Stoksuz 554,1 1.379,1 149

-10,9 421,8 -3.980 FAVÖK (mn.$) 338,2 1.397,4 313

193,4 505,3 161 FAVÖK (mn.$)-Stoksuz 575,0 1.585,5 176

* FAVÖK hesaplamasında Kur etkisi dikkate alınmamıştır. SPK baz alınarak yapılacak hesaplamalarda ise kur etkisi faaliyet

karına ilave edilmelidir.

Finansal Göstergeler (mn $)

779

134262

95 79 150 150

256

328

153 78-27

415

271

468

361315 226

410169

272

10689

-11

422

830

1.329

715560

338

1.397

-200

0

200

400

600

800

1.000

1.200

1.400

2009 2010 2011 2012R 2013 2014 2015

522

67194 161

72231

112145

16575

75

171273

230

206309 435

175 26847

174 27147 91

285

490

740817

629 667

938

0

100

200

300

400

500

600

700

800

900

1000

2009 2010 2011 2012 2013 2014 2015

-65

3

-1.9

55

57

8

55

1

1.3

40 1.9

94

1.6

96

1.8

69

1.5

98

1.6

63 2

.45

2

2.5

77

2.7

48

2.3

70

-3.000

-2.000

-1.000

0

1.000

2.000

3.000

0,2

2

0,1

9

0,3

0

0,3

2

0,2

4

0,1

0

0,4

0

0,3

3

0,3

0

0,2

6

0,1

8

0,3

0 0,3

5

0,3

5

0,000,050,100,150,200,250,300,350,400,45

2009 2010 2011 2012 2013 20131Ç

20141Ç

20141YY

20149Ay

2014 20151Ç

20152Ç

20159Ay

2015

FAVÖK Net Kar

Net Borç/(Nakit) Ortalama Özkaynak Karlılığı

32

Bilanço

1,831,81

1,41

2,16

1,721,69

1,30

1,641,68

1,211,04

0,821,04

0,0

0,5

1,0

1,5

2,0

2,5

Nakit & Nakit Benzerleri (Milyar $)

1,191,34

1,451,33

0,930,71

0,520,51

0,090,20

0,66

1,070,88

0,0

0,5

1,0

1,5

2,0

Alacaklar (Milyar $)

2,0 2,1 2,3 2,4 2,6 2,8 2,9 2,9 3,0 3,3 3,1 3,0 2,8

0,40,8

0,81,0 0,5

0,90,3 0,3 0,3

0,4 0,5 0,60,6

2,4

2,93,1

3,43,1

3,7

3,2 3,2 3,33,7 3,6 3,6 3,4

0,0

1,0

2,0

3,0

4,0Finansal Borçlar (Milyar $)

UV Borçlar KV Borçlar

2,882,972,94

3,463,223,103,28

3,04

2,46

1,741,701,591,36

0,0

1,0

2,0

3,0

4,0

Borçlar (Milyar $)

33

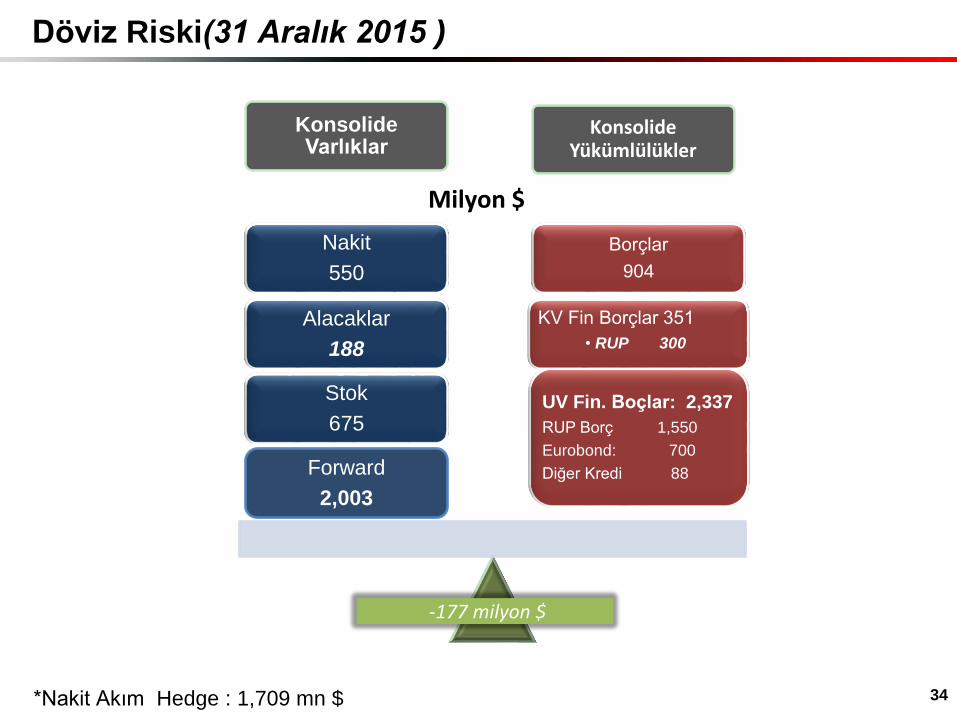

Döviz Riski(31 Aralık 2015 )

Konsolide Varlıklar

Konsolide Yükümlülükler

UV Fin. Boçlar: 2,337

RUP Borç: 1,550

Eurobond: 700

Diğer Kredi 88

KV Fin Borçlar 351

• RUP 300

Borçlar

904

Forward

2,003

Stok

675

Alacaklar

188

Nakit

550

Milyon $

-177 milyon $

34*Nakit Akım Hedge : 1,709 mn $

Geleceğe Yönelik Beklentiler

Ham Petrol Fiyatı (Brent)

• 2016 Ortalama Brent fiyatının 45-55 $/varil bandında olması beklenmektedir.

Akdeniz Kompleks Marj

• 2016 yılı Akdeniz kompleks marjının 3.5-4.0 dolar/varil bandında olmasını beklemekteyiz

Tüpraş Net Marj

• Tüpraş’ın net rafineri marjının bölgede 5.8-6.3 dolar/varil bandında olmasını beklemekteyiz.

Kapasite Kullanımı

• Kapasite Kullanımı 2016 ‘de %100 seviyesinde olması beklenmektedir

• Üretim RUP nedeniyle yaklaşık 28 milyon ton civarında olması beklenmektedir.

• Ürün ithalatının asgari seviyede ve üretimden satışın artırılmasına odaklanmayı bekliyoruz

• Toplam satış 30 milyon ton civarında olması beklenmektedir.

Yatırım

• Toplam yatırımın 2016 yılında 270 milyon dolar civarında olması beklenmektedir.

35

Gelir Tablosu

36

4Ç 4 Ç% Fark Milyon $ 2014 2015 % Fark

2014 2015

3.974,2 3.031,3 -24 Net Satışlar 18.164,8 13.570,7 -25

98,0 454,5 364 Brüt Kar 577,5 1.535,7 166

-108,1 -98,8 -9 Faaliyet Giderleri -334,6 -322,6 -4

23,2 66,3 185 Diğer Faaliyet Gelirleri/Giderleri -43,6 -200,9 361

13,2 422,0 3.098 Faaliyet Karı 199,3 1.012,2 408

-28,6 10,9 -138Özkaynak Yatırımlarının

Faaliyetlerinden Gelirler-7,6 26,7 -450

-15,4 432,9 -2.913Finansman Gelirleri/(Giderleri)

Öncesi Faaliyet Karı191,6 1.038,9 442

64,9 -60,0 -192 Finansal Gelirler 228,1 317,3 39

-94,5 2,0 -102 Finansal Giderler -335,8 -537,7 60

-45,0 374,9 -932 Vergi ve Azınlık Payları Öncesi Kar 84,0 818,6 875

90,8 284,8 213 Net Kar 667,2 938,0 41

Tüpraş Bilanço-Varlıklar

37

Milyon USD 31.12.2015 31.12.2014 Fark % Fark

Dönen Varlıklar 2.984 3.015 -31 -1

Nakit & Nakit Benzerleri 1.041 1.681 -640 -38

Alacaklar 882 87 796 920

Türev enstrümanları 6 28 -21 -77

Stoklar 723 1.022 -299 -29

Peşin Ödenen Giderler 45 53 -8 -15

Diğer Dönen Varlıklar 285 144 141 98

Duran Varlıklar 5.776 6.443 -667 -10

Finansal Varlıklar & Bağlı

Ortaklıklar264 315 -51 -16

Maddi Duran Varlıklar 3.950 4.600 -651 -14

Peşin Ödenen Giderler 62 112 -50 -45

Ertelenmiş Vergi 1.101 1.131 -30 -3

Diğer Duran Varlıklar 314 284 29 10

Toplam Varlıklar 8.760 9.458 -698 -7

Tüpraş Balance Sheet-Yükümlülükler

38

Million USD 31.12.2015 31.12.2014 Difference % Difference

Kısa Vadeli Yükümlülükler 3.036 3.692 -656 -18

Finansal Borçlar 644 335 308 92

Ticari borçlar 1.363 2.464 -1.101 -45

Türev Araçları 13,89 0,03 13,86 47.258

Ertelenmiş Gelirler 8 8 -0,12 -1

Karşılıklar 24 47 -23 -48

Diğer KV Yükümlülükler 984 838 146 17

Uzun Vadeli Yükümlülükler 2.845 3.087 -242 -8

Finansal Borçlar 2.768 3.009 -241 -8

Borçlar ve Karşılıklar 67 76 -9 -12

Türev araçlar 9 0 9 4.325

Diğer KV Yükümlülükler 1 2 -1 -29

Özkaynak 2.856 2.655 201 8

Kontrol Gücü Olmayan Paylar 22 24 -2 -10

Toplam Yükümlülükler 8.760 9.458 -698 -7

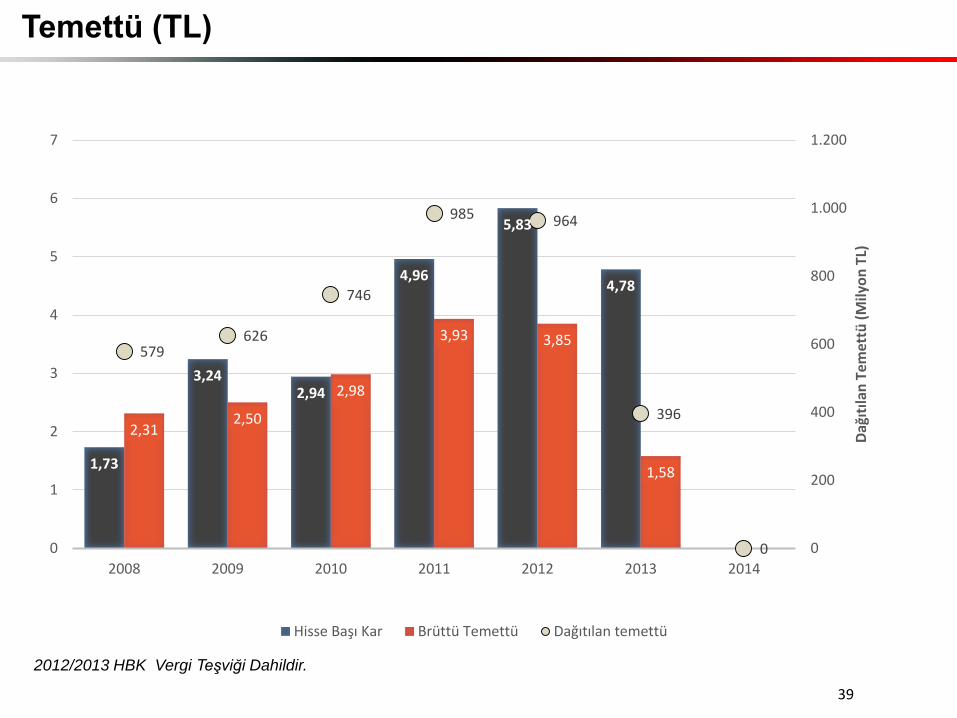

Temettü (TL)

1,73

3,242,94

4,96

5,83

4,78

0

2,312,50

2,98

3,93 3,85

1,58

579626

746

985 964

396

0 0

200

400

600

800

1.000

1.200

0

1

2

3

4

5

6

7

2008 2009 2010 2011 2012 2013 2014

Dağ

ıtıl

an T

emet

tü (

Mily

on

TL)

Hisse Başı Kar Brüttü Temettü Dağıtılan temettü

39

2012/2013 HBK Vergi Teşviği Dahildir.

Çekince

Bu sunumda ileriye dönük bazı görüş ve tahmini rakamlar yer almaktadır.

Bunlar Şirket Yönetiminin gelecekteki duruma ilişkin şu andaki görüşlerini

yansıtmaktadır ve belli varsayımları içermektedir. Ancak gerçekleşmeler, ileriye

dönük görüşleri ve tahmini rakamları oluşturan değişkenlerde ve

varsayımlardaki gelişim ve gerçekleşmelere bağımlı olarak farklılık

gösterebilecektir.

Bu sunumun içeriğinin kullanımından doğan zararlardan Tüpraş ya da

herhangi bir yönetim kurulu üyesi, yöneticisi veya çalışanı sorumlu değildir.

Web sitemizi ziyaret ederek en son güncellenen bilgileri Yatırımcı İlişkiler sayfasında

bulabilirsiniz

www.tupras.com.tr

CFOYatırımcı İlişkileri ve raporlama

Direktörü

Doğan Korkmaz Turgut Tuncay Önbilgin

Investor Relations and Reporting DirectorsTel. : 262 316 3269Fax : 262 316 30 10-11Güney Mah. Petrol Cad. No .25 PK.41790 Körfez-Kocaeliwww.tupras.com.trE-mail: [email protected]

Supplements

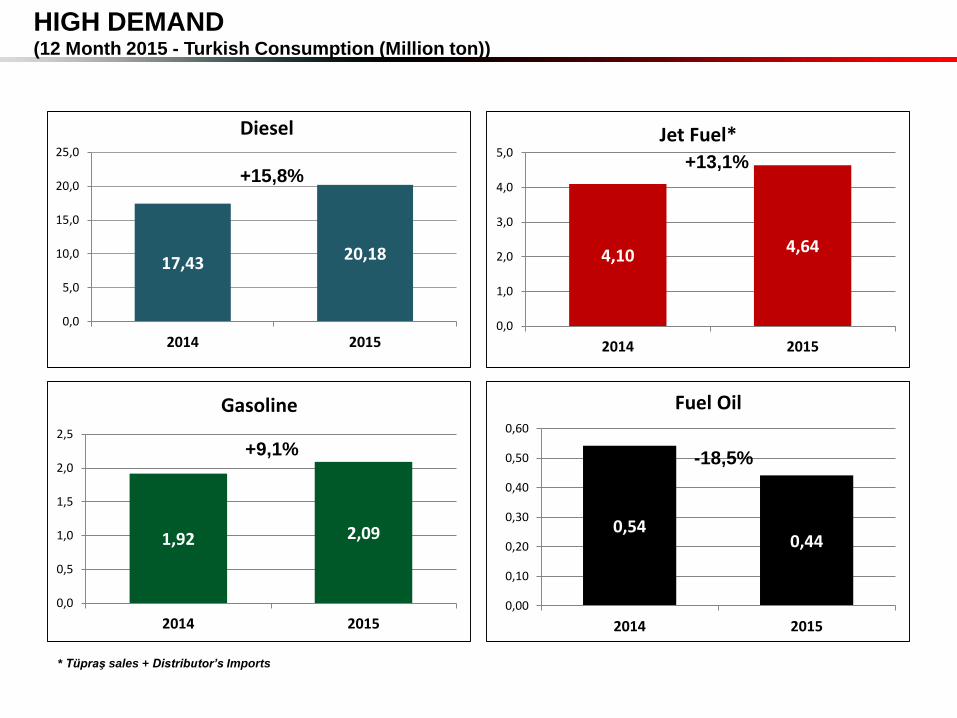

HIGH DEMAND (12 Month 2015 - Turkish Consumption (Million ton))

17,43 20,18

0,0

5,0

10,0

15,0

20,0

25,0

2014 2015

Diesel

4,104,64

0,0

1,0

2,0

3,0

4,0

5,0

2014 2015

Jet Fuel*

1,92 2,09

0,0

0,5

1,0

1,5

2,0

2,5

2014 2015

Gasoline

0,540,44

0,00

0,10

0,20

0,30

0,40

0,50

0,60

2014 2015

Fuel Oil

* Tüpraş sales + Distributor’s Imports

+9,1%

+15,8%+13,1%

-18,5%

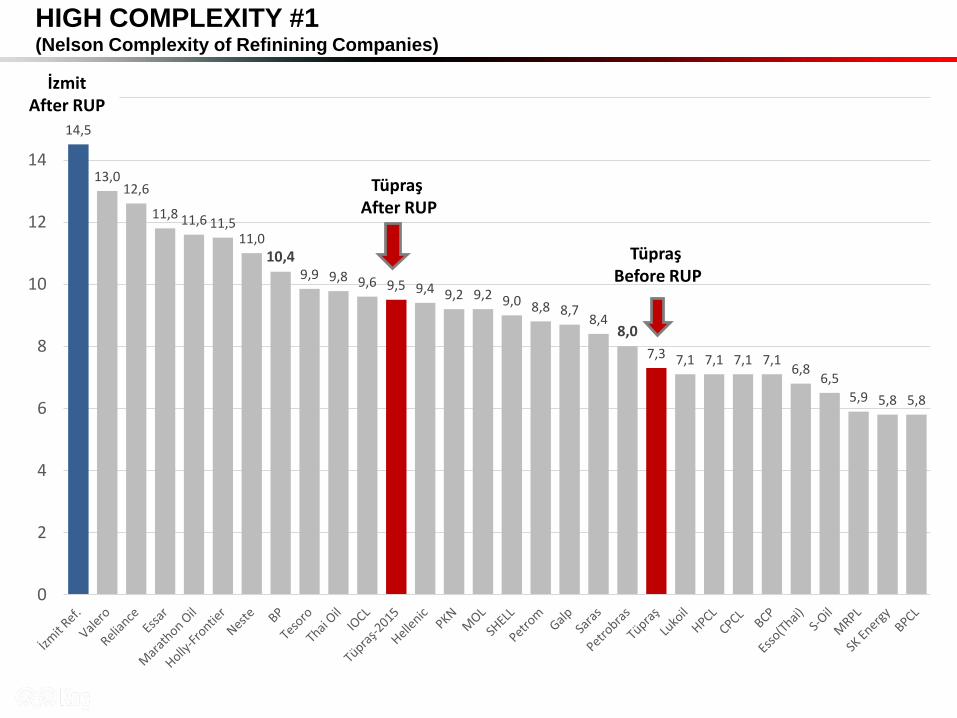

HIGH COMPLEXITY #1(Nelson Complexity of Refinining Companies)

14,5

13,012,6

11,8 11,6 11,511,0

10,49,9 9,8 9,6 9,5 9,4 9,2 9,2 9,0 8,8 8,7

8,48,0

7,3 7,1 7,1 7,1 7,16,8

6,5

5,9 5,8 5,8

0

2

4

6

8

10

12

14

16

Tüpraş Before RUP

Tüpraş After RUP

İzmitAfter RUP

HIGH COMPLEXITY # 2(Resid Upgrading Units Production – (Thousand Tons))

Raw Materials

Natural Gas 246

Vacuum Resid1,214

Atm. Dip3,036

Total Feed 4,496 Total Production 4,250

(kton)

Products(kton)

45

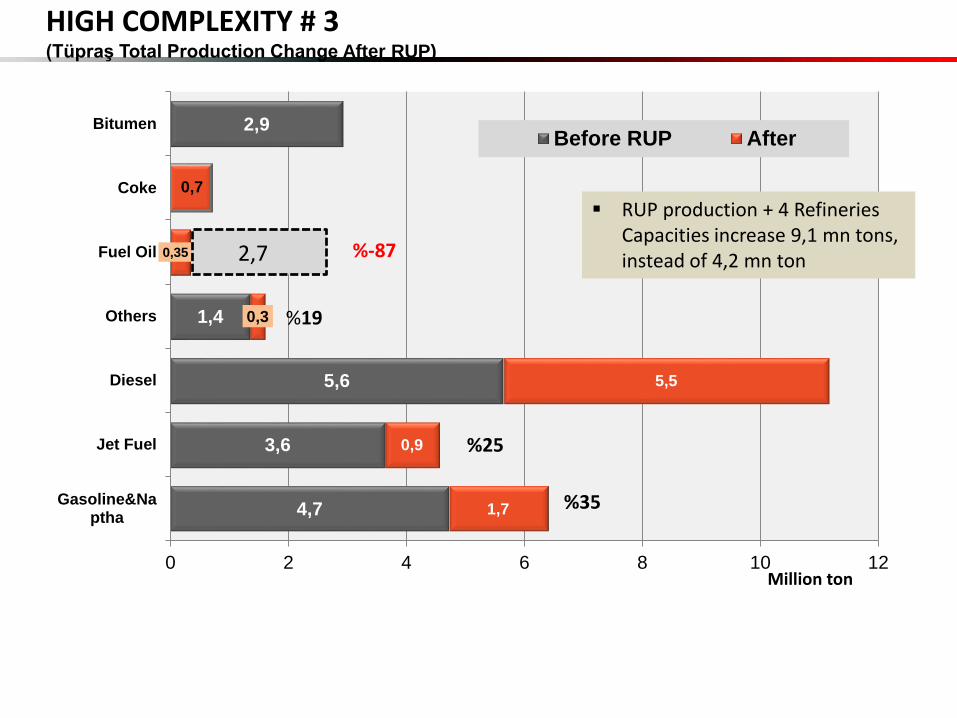

HIGH COMPLEXITY # 3(Tüpraş Total Production Change After RUP)

4,7

3,6

5,6

1,4

2,9

1,7

0,9

5,5

0,3

0,35

0,7

0 2 4 6 8 10 12

Gasoline&Naptha

Jet Fuel

Diesel

Others

Fuel Oil

Coke

BitumenBefore RUP After

%35

%25

%19

%-87

Million ton

46

2,7

RUP production + 4 Refineries Capacities increase 9,1 mn tons, instead of 4,2 mn ton

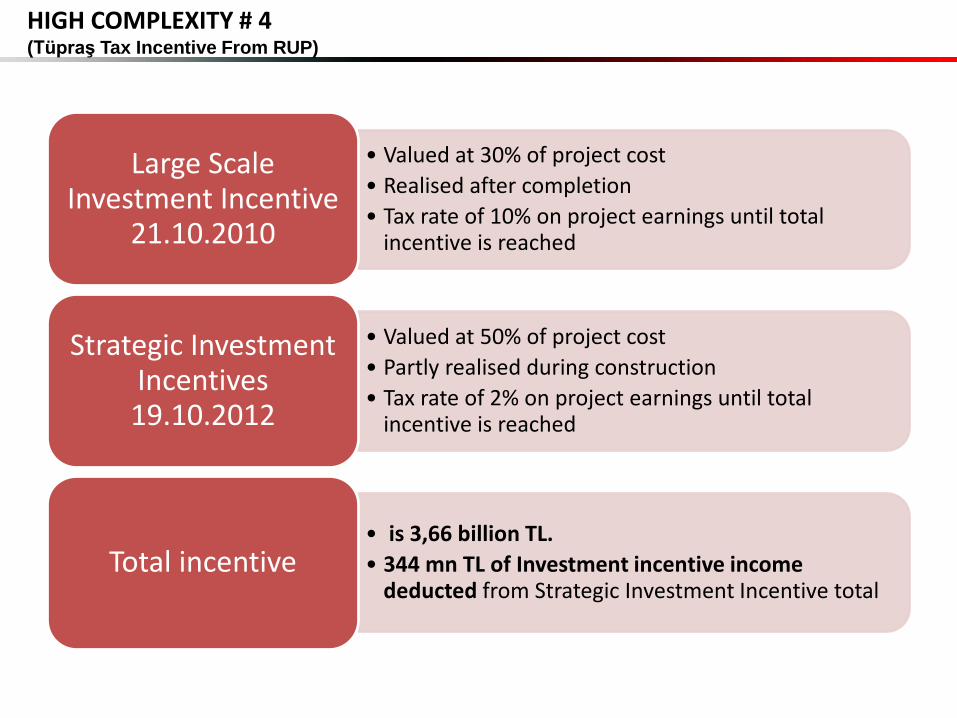

HIGH COMPLEXITY # 4(Tüpraş Tax Incentive From RUP)

• Valued at 30% of project cost

• Realised after completion

• Tax rate of 10% on project earnings until total incentive is reached

Large ScaleInvestment Incentive

21.10.2010

• Valued at 50% of project cost

• Partly realised during construction

• Tax rate of 2% on project earnings until total incentive is reached

Strategic Investment Incentives 19.10.2012

• is 3,66 billion TL.

• 344 mn TL of Investment incentive income deducted from Strategic Investment Incentive total

Total incentive

HIGH QUALITY(Maximum on-road diesel sulphur limits, January 2014)

48

2014 2015 2020 2025

US& Canada 15 15 15 10

Latin America 630 450 195 40

Europe 20 18 12 10

Middle east 900 470 125 45

Russia & Caspian 90 70 55 40

Africa 2.800 2.000 850 390

Asia& Pasific 245 185 105 45

Source:Stratas Advisors

Tüpraş and Turkey have the most stringentproduction limits on sulphur content

HIGH FLEXIBILITY(Tüpraş Refineries Simple Flow Diagram)

Gasoline + Naphtha

%21.9

Jet Fuel +Kerosene

%19.0

Gas Oil%30.5

Vacuum Dist.(8) Bitumen /

Fuel Oil%21.9

Crude Distillation(8)

Lube Oil%0.5

LPG

%3.4Isomerisation

(3)

Hydrocracker (4)

FCC(2)

Kero / DieselHDS (10)

LPG Merox (6)

NaphthaSplitter

(8)

FCC GasolineHDS(2)

Benzene Saturation

(2)

UnifinerReformer

(7)

Lube Oil (1)

Others %1.3

2015Yield

97,000 m3/bbl

43,000 m3/bbl

6,400 m3/bbl

16,900 m3/bbl

37,300 m3/bbl

4,700 m3/bbl

17,400 m3/bbl

400 thousand ton/year

Coker

Bitumen (4)

8,200 m3/day

LOCATIONAL ADVANTAGE & HEAVIER CRUDES(Crude Suppliers of TÜPRAŞ (Million Tons))

9,7

2,1

2,0

2,4

3,1

1,1 0

,1

0,0

0,3

7,2

2,0

2,8 2

,3

3,8

1,5

0,3

1,0 0

,6

5,1

1,5

2,9 2

,4

6,1

1,5

0,3

0,7

0,6

5,3

0,6

1,9

2,4

5,7

1,6

0,2

0,1

2,6

5,4

7

3,1

1

2,3

9

2,5

7

11

,54

0,5

9

0,3

0

0,0

0 1,4

3

0

2

4

6

8

10

12

IRA N RUSS İA S .A RA BİA TURKEY IRA Q KA Z A KSTA N ITA LY L İBYA OTHER

2011 2012 2013 2014 2015

In 2015, Tüpraş purchased 21 different types of crude oil from 11

countries, with gravities ranging between 19-47 API

50

51www.Tüpraş.com.tr

Baku

Ceyhan

Black Sea

Marmara

Mersin

Ankara

İstanbul

Batman

Kirkuk

İzmir

İzmit

Kırıkkale

COVERING WHOLE COUNTRY

Operations

İzmit

11.0 MT Capacity

NC: 14,5

Storage Capacity: 2.2 Mn M3

Sales Channels:

o Pipeline, Ship, Railway & Truck

İzmir

11.0 MT Capacity

NC: 7.66

Storage Capacity: 1.9 Mn M3

Only lubricant, base Oil, producer

Sales Channels:

o Pipeline, Ship, & Truck

Kırıkkale

5.0 MT Capacity

NC: 6.32

Storage Capacity: 1.2 Mn M3

Sales Channels:

o Pipeline, Railway & Truck

Batman

1.1 MT Capacity

NC: 1.83

Storage Capacity: 0.2 Mn M3

Asphalt - 70% of product yield

o Semi-finished products sent for

further processing

Sales Channels:

o Pipeline, Railway & Truck

Tüpraş operates the only 4 refineries in Turkey

• 3 Large Refineries produce Euro V Diesel & Gasoline, plus jet fuel, fuel oils, asphalt, LPG,

naphtha and others

13

0

10

7

15

0

11

8

10

9

80 11

9

11

3

19

6

47

17

4

20

5 17

2

21

4

22

4

21

1 27

5 32

0

24

5304 313 322 331 334 339

394

433 441

0

50

100

150

200

250

300

350

400

450

500

Spa. Ger. Gre. EU19 Fra. TR Ita. Eng. Nor.

COMPETITION # 1(European Pump Price Comparison)

Gasoline (Krş / Lt) Diesel 10 ppm (Krş / Lt)

13

9

10

9

12

3

82

12

7

13

1

11

4

13

1

18

5

43

21

4

27

8 28

2

28

0

28

2 30

5

32

0 32

2

30

2

353

386405 405 409

436 434454

487

0

50

100

150

200

250

300

350

400

450

500

550

Spa. Ger. EU19 TR Fra. Gre. Eng. Ita Nor.

Tax Distr. Margin Pump No Tax

52Not:e Price valid on 15 Feb 2016. Tukey diesel price 18 Feb. 2016.

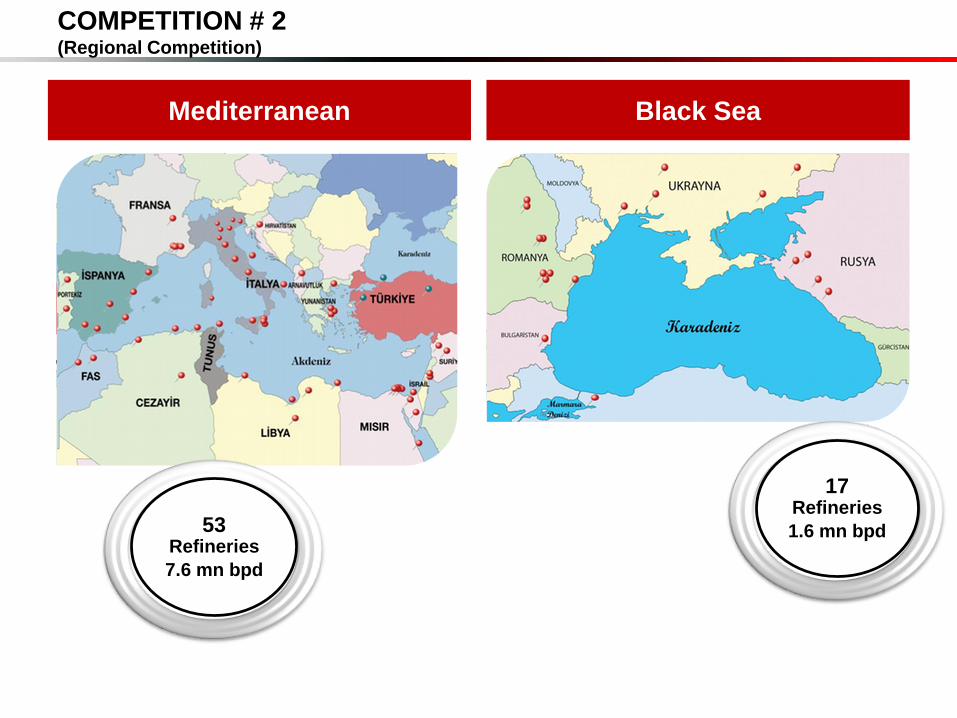

COMPETITION # 2 (Regional Competition)

Mediterranean Black Sea

53

17 Refineries

1.6 mn bpd53 Refineries

7.6 mn bpd

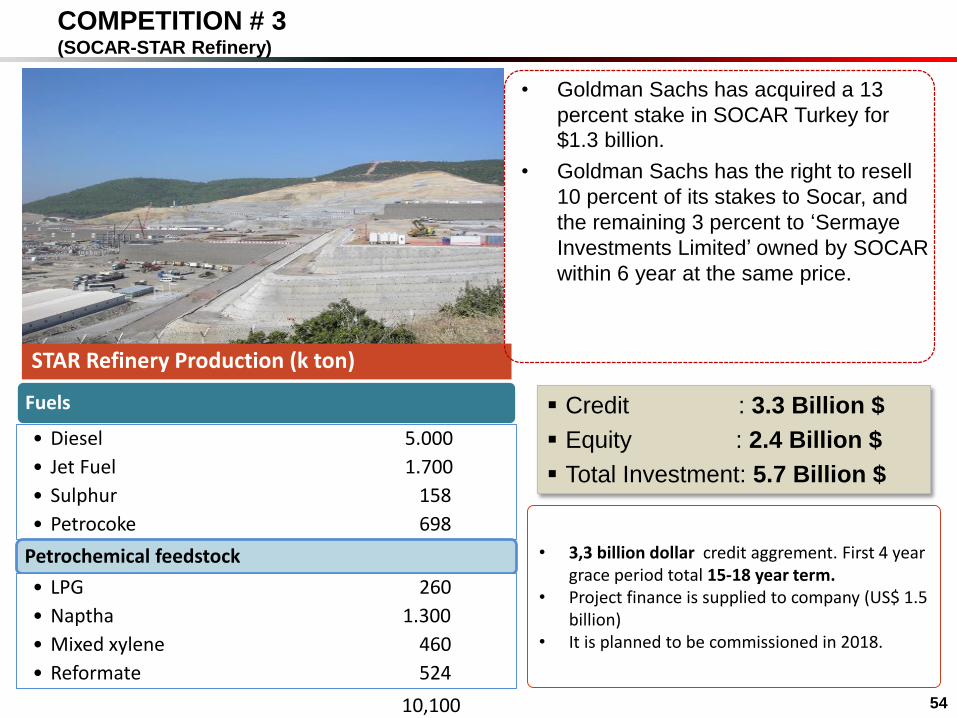

COMPETITION # 3 (SOCAR-STAR Refinery)

• Goldman Sachs has acquired a 13

percent stake in SOCAR Turkey for

$1.3 billion.

• Goldman Sachs has the right to resell

10 percent of its stakes to Socar, and

the remaining 3 percent to ‘Sermaye

Investments Limited’ owned by SOCAR

within 6 year at the same price.

54

Credit : 3.3 Billion $

Equity : 2.4 Billion $

Total Investment: 5.7 Billion $

STAR Refinery Production (k ton)

• 3,3 billion dollar credit aggrement. First 4 year grace period total 15-18 year term.

• Project finance is supplied to company (US$ 1.5 billion)

• It is planned to be commissioned in 2018.

Fuels

• Diesel 5.000

• Jet Fuel 1.700

• Sulphur 158

• Petrocoke 698

Petrochemical feedstock

• LPG 260

• Naptha 1.300

• Mixed xylene 460

• Reformate 524

10,100

Million ton

2018 2018*

TurkeyDemand

TüpraşProduction

Turkey-Tüpraş

StarSOCAR

Deficit/(Excess)

Crude Oil 28,1 10,0Semi product+Other charge 0,8Total processed 28,9 10,0Products

LPG 4,1 1,1 -3,0 0,3 -2,7Petrochem. charge: Naptha, Reformate/xylene 2,8 0,6 -2,2 2,3 0,1Gasoline 2,2 5,7 3,5 3,5Jet fuel/Kerosene 5,4 5,6 0,2 1,7 1,9Diesel 21,9 10,2 -11,7 5,0 -6,7Fuel Oil 1,1 0,9 -0,2 -0,2Asphalt 3,3 2,7 -0,6 -0,6Sulphur & other 1,8 0,5 -1,3 0,2 -1,1Coke 3,0 0,8 -2,2 0,7 -1,5

Total 45,5 28,4 -17,1 10,1 -7,0

COMPETITION # 4(Turkey consumption balance & the effect of new refinery)

55

*Expected to be completed by the end of 2018

7,1

7,1

6,9

6,1

4,8

5,0

3,4

3,5

1,9

1,7

1,9

1,7

2,4

2,8

3,4

1,1

3,6

3,2

1,8

2,6

1,4

0,8

1,3

2,0

0,5

3,6

2,5

1,72,2

1,51,1

1,6

2,5

0,7

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

2000 2001 2002 2003 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2019

Tüpraş Contractor Total

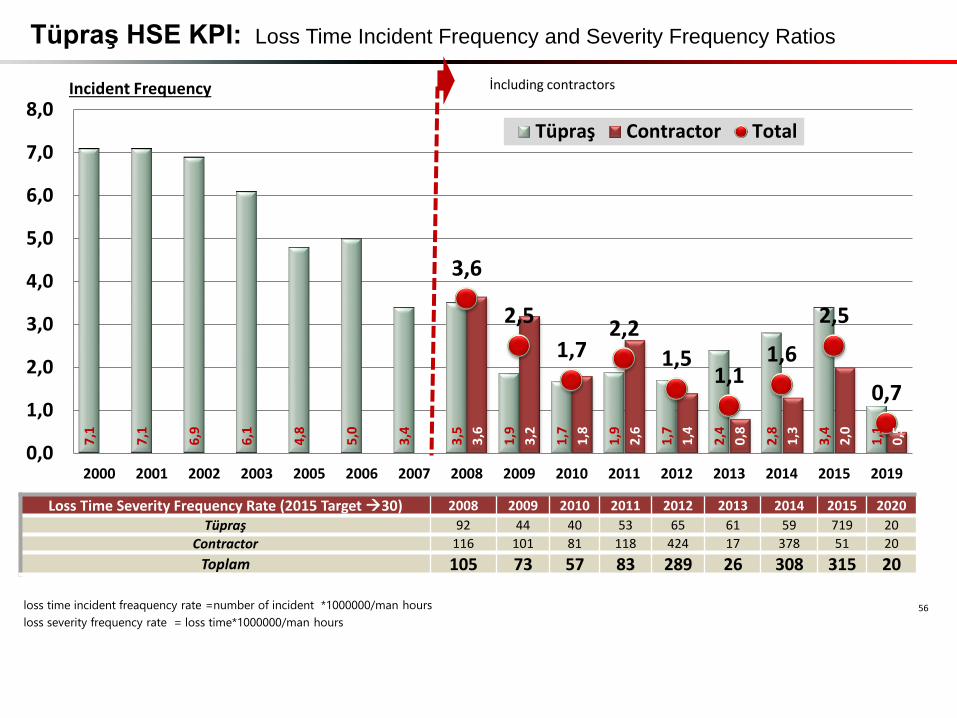

Tüpraş HSE KPI: Loss Time Incident Frequency and Severity Frequency Ratios

Loss Time Severity Frequency Rate (2015 Target 30) 2008 2009 2010 2011 2012 2013 2014 2015 2020

Tüpraş 92 44 40 53 65 61 59 719 20

Contractor 116 101 81 118 424 17 378 51 20

Toplam 105 73 57 83 289 26 308 315 20

Incident Frequency

loss time incident freaquency rate =number of incident *1000000/man hours

loss severity frequency rate = loss time*1000000/man hours

56

İncluding contractors

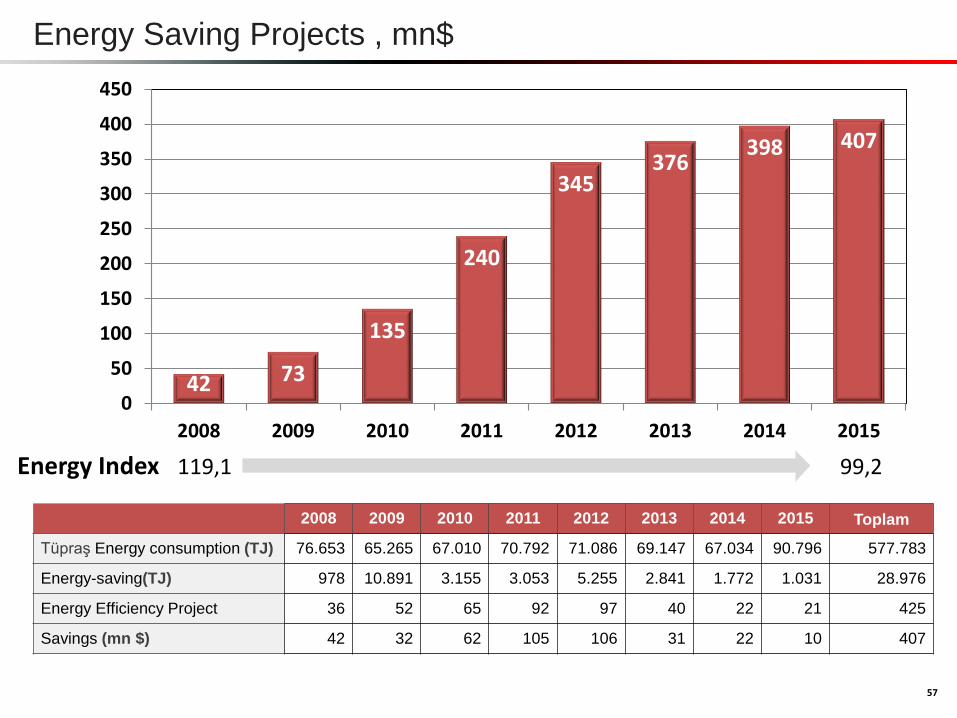

42 73

135

240

345376

398 407

0

50

100

150

200

250

300

350

400

450

2008 2009 2010 2011 2012 2013 2014 2015

57

Energy Index 119,1 99,2

Energy Saving Projects , mn$

2008 2009 2010 2011 2012 2013 2014 2015 Toplam

Tüpraş Energy consumption (TJ) 76.653 65.265 67.010 70.792 71.086 69.147 67.034 90.796 577.783

Energy-saving(TJ) 978 10.891 3.155 3.053 5.255 2.841 1.772 1.031 28.976

Energy Efficiency Project 36 52 65 92 97 40 22 21 425

Savings (mn $) 42 32 62 105 106 31 22 10 407