yatirimci İlİŞkİlerİ sunum 2014/ İlk Çeyrek relations/presentations and bulletins... ·...

TRANSCRIPT

YATIRIMCI İLİŞKİLERİ SUNUM

2014/ İlk Çeyrek

2

İÇERİK

I. ŞİŞECAM Grubu

Özet

Tarihçe ve Gelişim

Küresel Cam Endüstrisindeki Konum

Misyon , Vizyon ve Strateji

Yatırım Stratejisi

Hissedar Yapısı

Faaliyet Bölgesi

Finansallar

Risk Yönetim Politikaları

Satışlar

Yatırımlar

II. Faaliyet Profili

İş Bölümleri

Ek: 2014/İlk Çeyrek Finansal Sonuçlar

3

I. ŞİŞECAM GRUBU

4

ÖZET

Şişecam Topluluğu…

1935 yılında İşbank tarafından kuruldu

Faaliyet alanları : Düzcam , Cam Ambalaj, Cam Ev Eşyası ve Kimyasallar

13 ülkede faaliyet: Türkiye, Rusya, Bulgaristan, Mısır, Gürcistan, Bosna Hersek,

Romanya, Ukrayna, İtalya, Almanya, Slovakya, Macaristan ve Hindistan, 150 ülkeye ihracat

Yıllık 3.6 milyon ton cam ve 1,98 milyon ton soda külü üretimi

Piyasa Değeri 1.95 milyar USD (Mayıs 2014), hisselerinin %28’i halka açık olup (SISE.IS)

BIST’de işlem görmekte, %72’si ise Türkiye İş Bankası’na aittir.

3 milyar USD seviyelerinde yıllık satış hacmi

Küresel oyuncularla işbirliği

Moody's «Ba1» ve S&P «BB+» kredi derece notları

5

ŞİŞECAM TARİHÇE

1935 - 1960 KURULUŞ VE TEK FABRİKA DÖNEMİ

1960 - 1990 GÜÇLÜ

BÜYÜME

1990 YATIRIMLARI.. YURTDIŞI YATIRIMLAR

DÖNEMİ

2000 VE SONRASI KÜRESEL VİZYON

2013 VE SONRASI…İLK 3 KÜRESEL ÜRETİCİ ARASINA GİRMEK

* Artan piyasa payı

* «Bölgesel Lider»

* Dünya standartlarında üretim hacmine ulaşım

* Etkin Yönetim Yapısı

* Yurtdışında yatırımlar

* Ürün yelpazesinin genişletilmesi

* En gelişmiş teknolojilerin kullanımı

* Kurumsal AR&GE

* “Dünya bizim pazarımızdır” vizyonu

* Paşabahçe’de cam ev eşyası ve şişe üretimi

* Büyümenin başlanması

6

KÜRESEL CAM ENDÜSTRİSİNDEKİ KONUM

Pazar Payları (%)*

Türkiye Avrupa Dünya

Düzcam 70

18,2**

3,8*** Cam Ev Eşyası 65 26 12 Cam Ambalaj 80 6 2,5 Soda Külü 75 16 3,6

Avrupa Dünya

Düzcam 4 6

Cam Ev Eşyası 2 3 Cam Ambalaj 4 5 Soda Külü 4 10

Küresel Derecelendirme*

Şişecam - Cam sektöründeki diğer halka açık üreticiler

(000 tons) Türkiye Doğu

Avrupa Rusya & Kafkas

O.Doğu& K. Afrika

Düzcam 1 1 N/A 1 Cam Ev Eşyası Dünya 3. Büyük Cam Ev Eşya üreticisi Cam Ambalaj 1 1 1 1 Soda Külü 1 1 2 1

Şişecam’ın Pozisyonu*

Kuruluş Satışlar Toplam Cam Satışları İş

Sıralama Şirketler Ülke Yılı (Mil $) (Mil $) Alanları **

1 Saint Gobain Fransa 1665 58.592 12.643 FG, GP, GF, CE

2 Asahi Japonya 1907 15.241 6.956 FG,OP

3 NSG Japonya 1826 6.993 6.896 FG, TG

4 NEG Japonya 1949 4.701 4.701 GF, TG, EL

5 Schott Almanya 1884 4.016 4.016 GP, TG, OG

6 ŞİŞECAM Türkiye 1935 2.980 2.265 FG, GP, GW, CH

7 Owens Corning Amerika 1938 5.335 1.976 GF

8 Johns Manville Amerika 1958 2.500 1.850 GF, TF, CH

Satışlar 2012 Yıl sonu değerleridir.

(**) FG : Düzcam GP : Cam Ambalaj, GW: Cam Ev Eşyası,

CH : Kimyasallar, GF : Cam Elyaf CE : Seramik

TF : Teknik Cam, OG : Optik Cam EL : Elektronikler

(*)Mart 2014 itibari ile

(**)Kapasite payı, Mart 2014

(***)Kapasite payı, Mart 2014 itibari ile (Çin hariç)

(**) Üretim kapasitesi bazında (*)Mart 2014 itibari ile

7

2013 İLK YARI - RAKİPLER

24,0

20,1

24,2

23,5

17,8

14,6

24,6

31,0

0,0 10,0 20,0 30,0 40,0

St. Gobain

Owens…

Asahi

NSG

Owens…

Ardagh

Şişecam

Vitro

Brüt Marj (%)

9,5

14,9

15,9

8,4

12,3

15,3

20,5

22,5

0,0 5,0 10,0 15,0 20,0 25,0

St. Gobain

Owens…

Asahi

NSG

Owens…

Ardagh

Şişecam

Vitro

EBITDA Marjı (%)

1,6

6,2

2,7

-3,5

2,7

-6,3

5,8

3,7

-8,0 -6,0 -4,0 -2,0 0,0 2,0 4,0 6,0 8,0

St. Gobain

Owens Illinois

Asahi

NSG

Owens Corning

Ardagh

Şişecam

Vitro

Net Marj (%)

Cam Sektörü’nde «Küresel

Rakipler» ve «Şişecam» Kar Marjları

8

MİSYON, VİZYON, STRATEJİ

MİSYON

Kaliteli ve konfor yaratan ürünleriyle yaşama değer

katan; insana, doğaya, kanun ve yasalara saygılı bir

şirket olmak.

VİZYON

Camda ve faaliyet alanlarında öncü bir geleceğe

oynarken iş ortaklarıyla yaratıcı çözümler üreten,

teknoloji ve markalarıyla fark yaratan, bireye ve

çevreye saygılı bir dünya şirketi olmak.

STRATEJİ

Etkin maliyet yönetimi ile faaliyetleri optimize etmek

Organik ve inorganik karlı büyüme

Hisse değerini sürekli arttıran bir küresel üretici

9

İŞBANKASI

ŞİŞECAM

Düzcam

Trakya

Cam *

TR Glass

Bulgaria

EAD

Anadolu

Cam *

OOO Ruscam

OOO

Ruscam

Holding

Paşabahçe

Cam

Denizli

Cam *

Posuda

Paşabahçe

USA

PB

Mağazaları

Soda

Sanayii *

Cam

Elyaf

Camiş

Madencilik

Solvay

Sodi

Soda

Lukavac

Rudnik

Vijenak

Camiş

Elektrik

Oxyvit

Kimya

Camiş

Egypt

Şişecam

Bulgaria

Cromital

Şişecam

Shanghai

TRSG

SGGE

TRSG

Autoglass

Glass

Corp.

Romania

OOO

Ruscam

Kuban

OOO Ruscam

Glass

Packaging

Holding

OAO

Ruscam

Pokrovsky

Paşabahçe

Bulgaria

Camiş

Ambalaj

Paşabahçe

GMBH

GRUP ORTAKLIK YAPISI

(*) Halka açık şti’ler. (**) Gruba yeni katılanlar. (***ISatış sürecinde olanlar

Trakya

Yenişehir

Trakya

Polatlı

Anadolu

Cam

Yenişehir

Anadolu

Cam

Eskişehir

**Richard

Fritz

Germany

**HNGIL

India

Cam Ambalaj Cam Ev Eşyası

Merefa

Glass Co

JSC Mina

OOO

Ruscam

Sibir

Kimyasallar

***Asmaş

Şişecam’ın dört ana iş alanı ve bunları destekleyen yan sanayii aktiviteleri mevcuttur.

Dikey entegrasyon etkin kalite kontrolünün teminatıdır.

Grup, deneyimli üst düzey yönetici kadrosu tarafından yönetilmektedir.

Kurumsallaşma ve istikrar en önemli değerlerimizdir.

Diğerleri; dış ticaret , yatırım,

logjistik ve diğer şirketler

Üretim Alanları

10

ŞİŞECAM Fabrikaları - Türkiye

FAALİYET ALANI - TÜRKİYE

Düzcam Otocam Ayna Lamine Cam Cam Ev Eşyası

Elektrik santrali

Denizli

Cam Ev Eşyası

Kağıt ambalaj paketleme. İşlenmiş Cam Kaplanmış cam Cam Elyaf Kalıp Kalıp dökme

Kocaeli

Bursa

Yenişehir Cam Ambalaj Düzcam

Eskişehir

Cam Ev Eşyası Cam Ambalaj Kağıt Ambalaj

Düzcam Cam Ev Eşyası Cam Ambalaj Soda Külü Krom kimyasalları Kalıp cam Cojenerasyon Santrali Vitamin K-SMBS

Mersin

Lüleburgaz İstanbul Polatlı

Düzcam, 15 Mayıs 2014 tarihi itibari ile Polatlı yatırımını tamamlamıştır.

FAALİYET ALANI - ULUSLARARASI

11 Düzcam Cam Ev Eşyası Cam Ambalaj Kimyasallar

12

FİNANSAL GÖSTERGELER - TEMEL GÖSTERGELER

2011 2012 ŞİŞECAM

milyon $ 2009 2010 2011 2012 2013

2013 İlk Çeyrek

2014 İlk Çeyrek

Net Satışlar 2.357 2.806 2.980 2.971 3.133 706 741

FAVÖK 446 678 758 539 643 113 165

Net Fin. Borç 606 254 315 543 765 617 **827

Cari Oran 2,48 3,07 2,79 1,81 2,55 1,9 2,49

Borç/Varlık 0,45 0,38 0,38 0,36 0,42 0,37 0,42

Özsermaye 2.465 2.682 2.729 3.148 3.105 3.251 *3.100

Brüt Marj (%) 21,2 31,2 35,6 25,6 28,3 24,7 30,0

FAVÖK Marjı (%) 21,4 24,2 25,4 18,5 20,5 16,0 22,3

Net Kar 72 275 378 185 239 48 60

Net Kar Marjı(%) 3,1 9,8 12,7 6,2 7,6 6,8 8

2009 2010 2011 2012 2013 2013

İlk Çeyrek 2014

İlk Çeyrek

Dönem Sonu: 1.51 1.55 1.89 1.78 2.13 1.80 2.19

Dönem Ortalaması: 1.55 1.5 1.67 1.79 1.9 1.78 2.21

* Özsermayede TRY bazında azalma yoktur.

** Net Finansal Borcun artmasının temel sebebi, 2013-2014 yıllarında devam eden büyük yatırım programlarıdır.

13

FİNANSAL GÖSTERGELER - FAVÖK&YATIRIMLAR

Mil $

Mil $

Grubun Satış ve FAVÖK getirileri , kaldıraçı düşük seviyelerde koruyup, yatırımları teşvik

etmektedir.

446

678 759

539

643

113 165

277 254

497 565

876

146 163

2009 2010 2011 2012 2013 2013 1. Çeyrek 2014 1.Çeyrek

FAVÖK YATIRIM HARCAMALARI

2.357

2.806 2.981 2.971

3.133

706 741 446

678 759 539 643

113 165

2009 2010 2011 2012 2013 2013 1. Çeyrek 2014 1.Çeyrek

Net Satışlar FAVÖK

14

FİNANSAL GÖSTERGELER - FİNANSAL KALDIRAÇ

Mil $

Net Borç/ FAVÖK 1,36X 0,41X 0,40X 1,01X 1,33X 1,79X 1,31X

606

254

315

543

765

906

827

-

0,20

0,40

0,60

0,80

1,00

1,20

1,40

1,60

1,80

2,00

0

100

200

300

400

500

600

700

800

900

1.000

Net Borç Net Borç/FAVÖK

- Grubun Satış ve FAVÖK hacmi , düşük kaldıraç seviyesi ile yatırımları desteklemektedir.

* Çeyreksel FAVÖK rakamları yıllıklandırılmıştır.

15

FİNANSAL GÖSTERGELER - SEGMENTLER BAZINDA

23%

26% 26%

25%

2013 İlk Çeyrek - Satışlar(%)

18%

35% 28%

19%

2013 İlk Çeyrek - FAVÖK (%)

32%

23%

22%

23%

2014 İlk Çeyrek -Satışlar(%)

27%

37% 17%

19% 2014 İlk Çeyrek FAVÖK(%)

Segmentlerin konsolide FAVÖK’e katkısı genelde dengeli bir trend sergilemektedir. 2014 İlk Çeyrekte ortaya çıkan yapı, TRY devalüasyondan kaynaklanmaktadır. Nitekim, 2013 İlk Çeyrekte konsolide FAVÖK ve Satışların nispeten daha homojen olduğunu görebiliriz.

16

FİNANSAL GÖSTERGELER - MARJLAR

2014 ilk çeyreğindeki güçlü faaliyet sonuçları sayesinde Kar Marjlarında belirgin iyileşmeler gözlenmektedir.

29%

24%

29%

33%

26% 25% 25%

30%

23%

19%

24% 25%

18%

21%

16%

22%

12%

7%

13%

16%

8% 10%

5%

12%

4%

3%

10%

13%

7% 8%

7% 8%

2008 2009 2010 2011 2012 2013 2013 İlk Çeyrek 2014 İlk Çeyrek

Brüt Marj (%) FAVÖK Marjı (%) FVÖK Marjı (%) Net Kar Marjı (%)

17

KONTROLLÜ RİSK YÖNETİM POLİTİKALARI

Finansal Kaldıraç-NET Borç/FAVÖK konservatif seviyelerde

Güçlü likiditesi ile işletme sermayesi ve yatırımların kolay

finansmanı.

Özsermayeye bağlı minimum YP pozisyonu

Geniş banka portföyünün yanısıra, uluslararası borç&sermaye

piyasalarına uygun oranlarla erişim

Dengeli sabit ve değişken faiz oranlı borç yapısı

Kur riskini azaltmaya yönelik spekülatif olmayan - sınırlı koruma

amaçlı işlemler

FİNANSAL KALDIRAÇ

LİKİDİTE

YP POZİSYONU

KARŞI TARAF

RİSKİ

FAİZ ORANLARI

TÜREVLER

RİSK FİNANSAL POLİTİKA

SATIŞLAR

18

2013 yılında 150’den fazla ülkeye,

839 milyon $, 2014 İlk Çeyrek itibari

ile de 206 milyon $ ihracat.

Euro bölgesi, ihracatların

%50’sinden fazlasını kapsamaktadır.

2013 yılı için İlk 10 ülke toplam

ihracatların %51’ini, 2014 İlk Çeyrek

için ise %54’ünü oluşturmaktadır.

Mil $ 2.879

2.351

2.806 2.980 2.971

3.133

47%

14%

13%

13%

5% 5% 4%

706 741

0

500

1.000

1.500

2.000

2.500

3.000

3.500

2008 2009 2010 2011 2012 2013 2013 İlkÇeyrek

2014 İlkÇeyrek

1.447 1.243 1.484 1.528 1.552 1.658

365 338

816 751

797 880 804 839

183 185

616

357 525

572 615 636

158 217

Yurtdışı Satışlar Yurt Içi Şirketlerin İhraçları Yurtiçi

2014 İlk Çeyrek itibari ile ihracat yapılan ilk 10 ülke

İtalya 12%

Fransa 7%

Mısır 5%

Bulgaristan 5%

Çin 5%

İngiltere 4%

Almanya 4%

Brezilya 4%

Amerika 4%

Lübnan 4%

Konsolide İhracat Kırılımı 2014 İlk Çeyrek

19

YATIRIMLAR

Şişecam grup büyüme stratejisi kapsamında güçlü bir yatırım programı takip etmekte ve hissedar değerini optimal seviyelere taşımayı hedeflemektedir.

2013 ve 2014 yılında tamamlanan yatırımlar: - Fritz ve HNG’nin satın alınması(Mayıs ve Haziran 2013) - Bulgaristan’da 2. Cam Ev Eşyası fırın yatırımı(10 Aralık 2013) - Polatlı’da ilk düzcam hattı(20 Mart 2014) - Gürcistan-Mina 2. ambalaj fırını(10 Nisan 2014) - Rusya’da ilk düzcam hattı(15 Mayıs 2014)

Mil $

277 254

497

565

876

146 163

12% 9%

17%

19%

28%

21% 22%

0%

5%

10%

15%

20%

25%

30%

0

100

200

300

400

500

600

700

800

900

1.000

2009 2010 2011 2012 2013 2013 İlk Çeyrek 2014 İlk Çeyrek

Yatırım Harcamaları Yatırım Harcamaları/Satışlar

2014 yılı içinde tamamlanması beklenen yatırımlar: - 3. Cam Ev Eşyası fırını Posuda, Rusya - Bulgaristan’da 2. düzcam hattı - Rusya’da 1. Otocam tesisi - Glasscorp. Romanya’nın modernizasyonu

20

II. FAALİYET PROFİLİ

21

FAALİYET ALANLARI - DÜZCAM

ŞİŞECAM Trakya Cam’ın 30%’u halka açık olup BIST’de işlem görmektedir, kalan 70% hisse ise Şişecam’a aittir. Piyasa değeri 800 milyon USD’dir(Mayıs 2014). Trakya Cam yüksek kaliteli düzcam, profil camı, kaplamalı cam, lamine cam, ayna camı, enerji camları, ev eşyası, otomotiv camı ve enkapsüle cam üretmektedir. Trakya Cam 9 ayrı ülkede faaliyet göstermektedir; Türkiye, Bulgaristan, Mısır, Romanya, Almanya, Macaristan, Slovakya Hindistan ve Rusya. 11 Düzcam hattı ile üretim kapasitesi 2 milyon tonu geçmektedir; 7’si Türkiye’de, diğerleri Bulgaristan, Hindistan, Mısır ve son olarak Rusya’da olmak üzere). 2014 yılı içinde bunlara ilave 1 yeni hat daha eklenecektir. (Bulgaristan II. Düzcam Hattı) Ürün bazında düzcam satışları: Ağırlıklı inşaat camları (75%), mobilya&ev eşyası (5%) ve otocamlardır(20%). 2013 Yılında yaklaşık 1,5 milyon ton temel cam ile 6,5 milyon m2 otocamı üretimi gerçekleşmiştir. Trakya Cam, özellikle son 2 yılda büyük bir yatırım sürecinden geçmekte olup, Türkiye, Rusya ve Bulgaristan’da ilave kapasite yatırımları yapmaktadır. Ankara-Polatlı’daki düzcam hattı 20 Mart 2014, Rusya’daki ilk düzcam hattı ise 15 Mayıs 2014 tarihleri itibari ile tamamlanmıştır.

ENDÜSTRİ DİNAMİKLERİ Global üretimin yarısı Asya-Pasifik’te, ağırlıklı Çin’dedir. 4 global üretici; Saint Gobain, NSG Pilkington, Asahi ve Guardian dünya üretiminin 30%’undan fazlasını oluşturmaktadır. Bölgemizde, Rusya’da en yüksek tutarda düzcam tüketimi yaklaşık 2 milyon ton ile Asya’da olup bunu 1,6 milyon tonla Türkiye takip etmektedir. GSMH artışı düzcam tüketim artışındakİ temel faktör olup, Rusya ve Doğu Avrupa Bu anlamda büyüme potansiyeli taşıyan pazarlardır. Son zamanda Avrupa’da meydana gelen ekonomik zorluklar kapsamında, bölgede büyük rakiplere ait 15 düzcam hattı kapatılmıştır.

22

FAALİYET ALANLARI - DÜZCAM

2009 2010 2011 2012 2013 2013

İlk Çeyrek 2014

İlk Çeyrek

Dönem Sonu: 1.51 1.55 1.89 1.78 2.13 1.80 2.19

Dönem Ortalaması: 1.55 1.5 1.67 1.79 1.9 1.78 2.21

2014 1. Çeyrekte, geçen yılın aynı dönemine göre hem karlılık hem de satış hacmi artmıştır. Bunun nedenleri

arasında, iyileşen piyasa koşulları sonucu fiyatlama politikaları, sınırlı maliyet artışı ve satın almaların ciro

katkısı sayılabilir.

Trakya Cam Konsolide Finansallar

23

FAALİYET ALANLARI - CAM AMBALAJ

ŞİŞECAM Anadolu Cam, Şişecam Grubu’nun cam ambalaj segmentinde lider markası olup, hisselerin %20’si BIST’de işlem görmekte, kalan %80’i ise Şişecam’a aittir. Anadolu Cam’ın piyasa değeri 355 milyon USD’dır(Mayıs 2014). Ürün portföyü, kavanoz, meşrubat, maden suyu, alkollü içecekler için şişe ve medikal/sağlık kabından oluşmaktadır. Anadolu Cam Türkiye, Rusya, Ukrayna ve Gürcistan olmak üzere 4 ülkede faaliyet göstermektedir. Anadolu Cam’ın yaklaşık 2,2 milyon ton yıllık üretim kapasitesi vardır; bunun yıllık 920k tonu Türkiye’de yerleşik olan 3 fabrikadan, 1,3 milyon ton yıllık üretim kapasitesi ise Rusya Federasyonu’nda 5 , Gürcistan ve Ukrayna’da 1’er Fabrikadan elde edilmektedir. Gürcistan’da yer alan Mina Fabrikası’ndaki ilave kapasite yatırımı ise 10 Nisan 2014 tarihi itibari ile tamamlanmıştır.

ENDÜSTRİ DİNAMİKLERİ Yılda 60 milyon ton cam ambalaj tüketimi olmaktadır. 3 Büyük şirket küresel piyasanın %40’ını oluşturmaktadır Şişecam ise küresel pazarın %3’üne sahiptir. Doğu Avrupa, Avrupa Birliği’ne erişim kolaylığı sebebiyle yüksek büyüme potansiyeli olan pazar olarak belirlenmiştir. Cam ambalaj sektöründe geniş ürün yelpazeli ve müşteri odaklı küçük pazarlara girme bariyerleri yüksektir. Cam, toplam ambalaj sektörünün yaklaşık %30’unu oluşturmaktadır. Gelişmiş teknoloji ile taşımacılık alanını kolaylaştırmak.

24

FAALİYET ALANLARI - CAM AMBALAJ

Anadolu Cam Konsolide Finansallar

2009 2010 2011 2012 2013 2013

İlk Çeyrek 2014

İlk Çeyrek

Dönem Sonu: 1.51 1.55 1.89 1.78 2.13 1.80 2.19

Dönem Ortalaması: 1.55 1.5 1.67 1.79 1.9 1.78 2.21

Anadolu Cam finansallarında, 2014 İlk Çeyrek itibari ile geçen senenin aynı dönemine göre

Net Satışlarda TRY bazında %8 kadar artış gözlemlenmektedir.

25

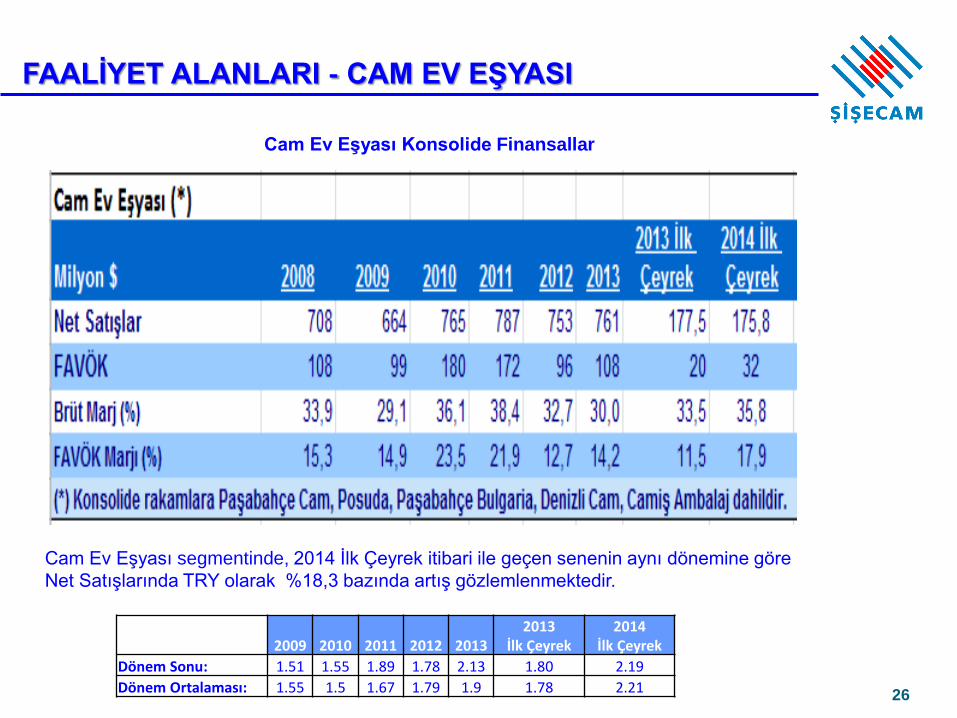

FAALİYET ALANLARI - CAM EV EŞYASI

ŞİŞECAM Paşabahçe Cam Cam Ev Eşyası segmentinin lider markası olup, tümü Şişecam’a aittir. Geniş ürün yelpazesinin içinde el yapımı, otomatik üretim, ısıya dayanıklı, kristal eşya, kağıt ve karton ambalaj yer almaktadır. Üretim tesisleri 3 ülkeye(Türkiye, Rusya ve Bulgaristan) ve 5 fabrikaya yayılmıştır. Ayrıca, en büyük ihraç pazarlarında satış ve pazarlama ofisleri bulunmaktadır. Paşabahçe Bulgaristan’daki 2. fırın yatırımını 10 Aralık 2013 tarihi itibari ile tamamlamıştır. Satışların 1/3’ü yurtiçi, 2/3’ü ise uluslararası satışlardır.

Kapasite arttırımı Rusya’daki Posuda fırınında devam etmektedir. Segment, Posuda’da kapasite artışı ile ürün portföyünü genişletip, pazar payını arttırmayı hedeflemektedir.

ENDÜSTRİ DİNAMİKLERİ Global cam tüketiminin %5’i 7 milyar USD satış hacmi ile cam ev eşyasından gelmektedir. Rusya, Ortadoğu, Asya ve diğer gelişmekte olan piyasaların cam ev eşyası tüketiminde yüksek büyüme potansiyeli vardır. 3 Büyük global üretici Cam Ev Eşyası pazarının 40%’ını oluştururken, Paşabahçe de %12 Global Pazar Payı ile 3 büyük arasında yer almaktadır. Cam Ev Eşyası’nda üretim; el imalatı ve otomatiktir. geri kalan ise otomatik ürünlerdir.

26

FAALİYET ALANLARI - CAM EV EŞYASI

Cam Ev Eşyası Konsolide Finansallar

2009 2010 2011 2012 2013 2013

İlk Çeyrek 2014

İlk Çeyrek

Dönem Sonu: 1.51 1.55 1.89 1.78 2.13 1.80 2.19

Dönem Ortalaması: 1.55 1.5 1.67 1.79 1.9 1.78 2.21

Cam Ev Eşyası segmentinde, 2014 İlk Çeyrek itibari ile geçen senenin aynı dönemine göre

Net Satışlarında TRY olarak %18,3 bazında artış gözlemlenmektedir.

27

ŞİŞECAM Soda Sanayii A.Ş.’ni, Kimyasallar Grubu’nun lider markası

olup %10’u halka açıktır ve BIST’de işlem görmektedir, kalan %90’ı ise Şişecam’a aittir. Soda Sanayii A.Ş.’nin piyasa değeri 786 milyon USD’dir(Mayıs 2014).

Kimyasallar Grubu, soda külü, krom bileşikleri,

endüstriyel hammadde ve cam elyaf üretmektedir. Türkiye, Bosna- Hersek, Bulgaristan ve İtalya olmak üzere toplam 4 ülkede faaliyet göstermektedir. Bulgaristan’da Solvay Sodi ile üretim ortaklığı vardır.

Soda külü iş kolunda, grubun üretim kapasitesi yıllık 2,06 milyon tondur. Kromium Sülfat ve Sodium Bikromat üretiminde dünyada 1. sırada, Kromik Asid’de ise 3. sırada yer almaktadır Toplam 75 ülkeye ihracat yapmakta olup, ihracatın

satışlar içindeki payının yüksek olması nedeniyle TRY devalüasyondan oldukça olumlu etkilenmiştir.

ENDÜSTRİ DİNAMİKLERİ Soda külü en çok cam endüstrisinde kullanılmakta olup, sırasıyla temizlik ürünleri ve diğer kimyasal madde üretimlerinde de kullanılmaktadır. Dünya soda külü talebi yılda % 3 civarı büyümektedir.2013 yılı için bu büyümenin daha çok Çin ve Hindistan kaynaklıdır. Krom kimyasalları daha çok deri, metal kaplama ve tahta koruma endüstrilerinde kullanılmaktadır. Global krom kimyasalları talep artışının yılda %1-1,5 olması beklenmektedir.

FAALİYET ALANLARI - KİMYASALLAR

28

FAALİYET ALANLARI - KİMYASALLAR

2009 2010 2011 2012 2013 2013

İlk Çeyrek 2014

İlk Çeyrek

Dönem Sonu: 1.51 1.55 1.89 1.78 2.13 1.80 2.19

Dönem Ortalaması: 1.55 1.5 1.67 1.79 1.9 1.78 2.21

Soda Sanayii Konsolide Finansallar

Soda Sanayii finansallarında, 2014 İlk Çeyrek itibari ile geçen senenin aynı dönemine göre

Net Satışlarda TRY bazında %27 artış gözlemlenmektedir.

EK: 2014 İLK ÇEYREK FİNANSAL SONUÇLAR

30

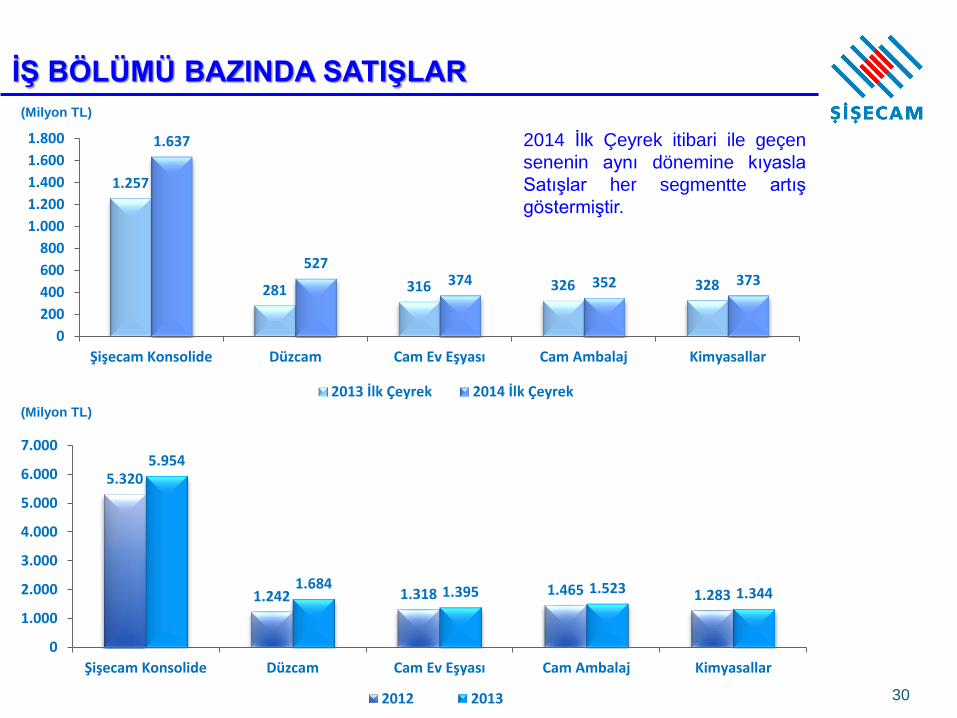

İŞ BÖLÜMÜ BAZINDA SATIŞLAR

(Milyon TL)

1.257

281 316 326 328

1.637

527 374 352 373

0

200

400

600

800

1.000

1.200

1.400

1.600

1.800

Şişecam Konsolide Düzcam Cam Ev Eşyası Cam Ambalaj Kimyasallar

2013 İlk Çeyrek 2014 İlk Çeyrek

5.320

1.242 1.318 1.465 1.283

5.954

1.684 1.395 1.523 1.344

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

Şişecam Konsolide Düzcam Cam Ev Eşyası Cam Ambalaj Kimyasallar

2012 2013

(Milyon TL)

2014 İlk Çeyrek itibari ile geçen

senenin aynı dönemine kıyasla

Satışlar her segmentte artış

göstermiştir.

31

(Milyon TL)

BÖLGELERE GÖRE SATIŞLAR

Gerek Fritz’in satış gelirleri, gerek ise TRY devalüasyonundan kaynaklı, 2014 İlk Çeyrekte, bir önceki

senenin aynı dönemine kıyasla Yurtdışı Satışlar %52 kadar artmıştır.

0

500

1.000

1.500

2.000

2.500

3.000

3.500

2012 2013

2.762 3.150

1.451 1.595

1.107 1.209

Yurtiçi İhracatlar Yurtdışı Satışlar

0

100

200

300

400

500

600

700

800

2013 İlk Çeyrek 2014 İlk Çeyrek

650

747

326

409

281

481

Yurtiçi İhracatlar Yurtdışı Satışlar

(Milyon TL)

32

ÜRETİM

2014 İlk Çeyrek itibari ile cam üretimi, geçen senenin aynı dönemine göre %7,5 kadar daha artmıştır, bu artışta Cam Ambalaj’ın Kapasite Kullanım Oranı’nın geçen seneye kıyasla artmış olmasının payı vardır. Soda külü üretiminde ise geçen senenin aynı dönemine göre yaklaşık %10 kadar artış gözlemlenmektedir.

(000 Ton)

3.683 3.612

840 903

1.825 1.968

477 524

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

2012 2013 2013 İlk Çeyrek 2014 İlk Çeyrek

Cam Soda Külü

33

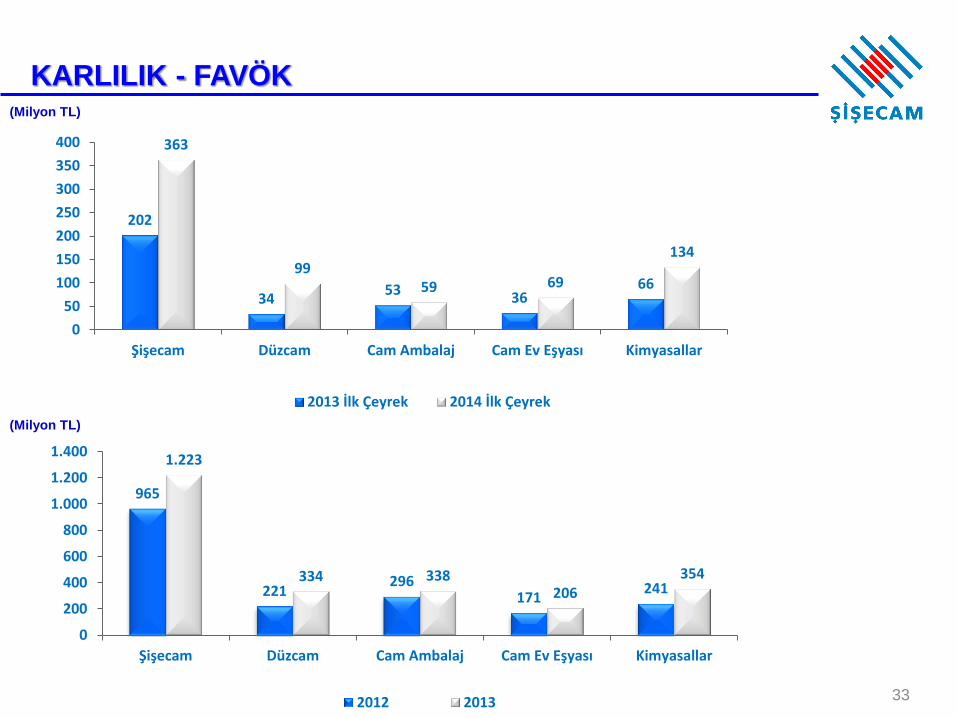

KARLILIK - FAVÖK

965

221 296

171 241

1.223

334 338 206

354

0

200

400

600

800

1.000

1.200

1.400

Şişecam Düzcam Cam Ambalaj Cam Ev Eşyası Kimyasallar

2012 2013

(Milyon TL)

(Milyon TL)

202

34 53 36

66

363

99 59 69

134

0

50

100

150

200

250

300

350

400

Şişecam Düzcam Cam Ambalaj Cam Ev Eşyası Kimyasallar

2013 İlk Çeyrek 2014 İlk Çeyrek

34

YATIRIM HARCAMALARI

2014 İlk Çeyrekte yapılan yatırımlar ağırlıklı 2013 yılında başlanmış olup , 2014 yılı içinde tamamlanması beklenen yatırımlardır.

1.008

1.665

260

361

0

200

400

600

800

1.000

1.200

1.400

1.600

1.800

2012 2013 2013 İlk Çeyrek 2014 İlk Çeyrek

%39

(Milyon TL)

%65

35

İŞ KOLLARI BAZINDA NET BORÇ - milyon $

Düzcam segmentinde borç seviyesi 2014 İlk Çeyrek döneminde, geçen senenin aynı dönemine kıyasla yükselmiş olup, bunun başlıca nedenleri; organik yatırımlar ve satınalmalardır.

2014 İlk Çeyrek itibari ile bir önceki senenin aynı dönemine kıyasla Cam Ambalaj segmentinde borç seviyesinin azalmasının sebebi ise yüksek nakit yaratma gücü ile Türkiye faaliyetleridir.

33

280

448

357 17

36

106

85

2012 2013

Düzcam Cam Ambalaj Kimyasallar Cam Ev Eşyası

54

280

470

419

-31 -1,4

144

130

2013 İlk Çeyrek 2014 İlk Çeyrek

36

Milyon $

FİNANSAL GÖSTERGELER - DÖVİZ POZİSYONU

Şişecam, ihtiyatlı döviz pozisyonunu konservatif finansal politikalar sayesinde korumaktadır.

-517

-223

31

171

218

41

127

-600

-500

-400

-300

-200

-100

0

100

200

300

2008 2009 2010 2011 2012 2013 2014 İlk Çeyrek

Konsolide Net Döviz Pozisyonu

37

FİNANSAL GÖSTERGELER - BORÇ DÖVİZ KIRILIMI

Döviz cinsi yükümlülükleri, döviz varlıkları ile uyumlu olup, 2013 yılında gerçekleştirilen Eurobond ihracı

ile $ ve EUR dağılım cinsi daha da dengeli bir görünün sergilemektedir.

0

10

20

30

40

50

60

70

80

90

100

2012 2013 2014 İlk Çeyrek

21%

38% 38%

44%

36% 36%

27% 21% 22%

5% 4% 3%

3% 1% 1%

TL UAH RUR EUR USD

38

YASAL UYARI

Sunumda aşağıda yer alan USD/TL Döviz Kurları kullanılmıştır:

Bu dokümandaki bilgiler Türkiye Şişe ve Cam Fabrikaları A.Ş. tarafından güvenilir olduğuna

inanılan kaynaklardan sağlanmıştır, ancak, Türkiye Şişe ve Cam Fabrikaları A.Ş. bu bilgilerin

doğruluğunu, eksiksizliğini ve gerçekliğini garanti etmez. Bu doküman yalnızca bilgi vermek

amacıyla hazırlanmıştır. Türkiye Şişe ve Cam Fabrikaları A.Ş. tarafından kamuya ve ilgili

kurumlara açıklanan mali raporlar ve tablolar tek kaynak olarak kabul edilir. Türkiye Şişe ve Cam

Fabrikaları A.Ş. , bu dokümanın kullanımından doğabilecek veya içerikteki yanlış anlaşılan

bilgilerin yol açabileceği doğrudan veya dolaylı herhangi bir zarardan dolayı sorumluluk

kabul etmez. Bu dokümanda yer alan tüm tahminler Türkiye Şişe ve Cam Fabrikaları A.Ş.

’nın görüşüdür ve önceden bildirime gerek duyulmaksızın değiştirilebilir. Bu doküman

yatırımcılar için bir tavsiye olarak yorumlanamaz ve Türkiye Şişe ve Cam Fabrikaları A.Ş. bu

doküman baz alınarak alınan yatırım kararlarının sonuçlarından herhangi bir sorumluluk

almayacağını açıkça beyan eder. Bu doküman kişiye özel hazırlanmıştır; çoğaltılamaz,

dağıtılamaz ve üçüncü şahıslar ile herhangi bir amaçla paylaşılamaz.

2009 2010 2011 2012 2013 2013 İlk Çeyrek

2014 İlk Çeyrek

Dönem Sonu: 1.51 1.55 1.89 1.78 2.13 1.80 2.19 Dönem Ortalaması: 1.55 1.5 1.67 1.79 1.9 1.78 2.21

39

T. Şişe ve Cam Fabrikaları

İş Kuleleri, Kule - 3

34330 4.Levent - Istanbul

Turkey

Tel : (0212) 350 50 50

Fax : (0212) 350 40 40

Görkem Elverici Aytaç Mutlugüller Başak Öge Emre İğdirsel Seda Akyüz

Finansal İşlemler Finansal İşlemler Kurumsal Finansman& Kurumsal Finansman& Kurumsal Finansman&

Grup Başkanı Grup Başkan Yardımcısı Yatırımcı İlişkiler Müdürü Yatırımcı İlişkileri Uzmanı Yatırımcı İlişkileri Uzmanı

[email protected] [email protected] [email protected] [email protected] [email protected]

Tel : (+90) 212 350 3885 Tel :(+90) 212 350 3480 Tel :(+90) 212 350 3262 Tel: (+90) 212 350 3489 Tel: (+90) 212 350 3867

Fax: ( +90) 212 350 4885 Fax: (+90) 212 350 4480 Fax: (+90) 212 350 4262 Fax: (+90) 212 350 4489 Fax: (+90) 212 350 4489

İLETİŞİM BİLGİLERİ

40