paf_2011_521_devolución electrónica de saldo a favor de isr de sueldos y salarios. conozca la...

TRANSCRIPT

16

Introducción

El 23 de marzo de 2011, el Servicio de Admi-nistración Tributaria (SAT) emitió el comunica-do de prensa 046/2011 en el que se menciona que a partir de esta fecha ya se pueden efectuar por internet prácticamente todos los trámites fiscales como la solicitud de opinión del cumplimiento de obligaciones fiscales, la solicitud de devolución, la solicitud de cambio de domicilio, y el pago de impuestos con tar-jeta de crédito, estos trámites se pueden realizar los 365 días del año, las 24 horas del día, y conforme al comunicado se elimina por completo el uso de documentos en papel, ya que la documentación necesaria se mandará por internet en archivo electrónico.

Entre los beneficios que se mencionan en el co-municado están los siguientes:

Devolución electrónica de saldo a favor de ISR de sueldos y salariosConozca la nueva forma de solicitar la devolución por internet

L.C. y E.F. Miguel Ángel Toriz García

Licenciado en contaduría y especialista en fiscal por la FCA de la UNAM. Colaborador en el departamento de Consultoría Telefónica de Suscriptores de Grupo Gasca. [email protected]

Ventajas de la opinión del cumplimiento de obligaciones fiscales por internet:

• Con este trámite se obtiene la opinión del cumpli-miento de obligaciones fiscales en línea de forma inmediata, a cualquier hora, todo el año, en lugar de esperar 20 días para recibir una constancia de que está al corriente de sus obligaciones fiscales quien quería vender o prestar servicios al gobierno, obte-ner algún estímulo fiscal o tramitar un subsidio.

• Se verifica la situación fiscal del contribuyente: su estatus en el Registro Federal de Contribuyentes (RFC), si ha pagado los impuestos que le corres-ponden y si tiene a cargo algún crédito fiscal.

• Se beneficia a los contribuyentes que solicitan casi cuatro millones de opiniones al año y se mejora la competitividad de los negocios.

Ventajas de la solicitud de devolución por in-ternet:

• Se beneficia a más de medio millón de contribu-yentes que acudían a las oficinas del SAT.

17

• Se eliminan errores en la presentación de la soli-citud de devolución, ya que las validaciones se hacen en línea.

• Disminuye la emisión de requerimientos de docu-mentación e información adicional.

• Para el SAT, disminuye a unos cuantos minutos el tiempo de revisión de cada solicitud (antes duraba hasta cuatro horas la revisión) y se determina más rápidamente la procedencia de la devolución.

• Se detectan con mayor oportunidad posibles in-tentos de fraude gracias a los datos que se obtie-nen y al cruce de información en bases de datos.

Ventajas de la solicitud de cambio de domici-lio por internet:

• En un plazo máximo de cinco días hábiles el con-tribuyente recibirá respuesta a través de correo electrónico y en el portal del SAT.

• Se estima que en el primer año, al menos 200 mil contribuyentes se verán beneficiados por este nuevo servicio.

• Se prevé tener un padrón de contribuyentes con datos más actualizados que permitan localizar e informar más fácil y rápidamente a los contribu-yentes y, al mismo tiempo, sirven de insumo para otros procesos administrativos del SAT.

Ventajas del pago de impuestos con tarjeta de crédito:

El SAT pone a disposición del contribuyente la po-sibilidad de pagar sus impuestos con tarjeta de cré-dito a través de internet. El pago con tarjeta de crédi-to aplica a partir de abril para el pago del saldo a cargo derivado de la presentación de la declaración anual.

• Este nuevo medio, además de ampliar las posibi-

lidades para el pago de impuestos, permite finan-ciarse con el crédito que proporcionan los bancos y no genera ningún costo adicional para el contri-buyente.

• El pago puede efectuarse a través de internet, en el portal del banco o incluso en las ventanillas de las sucursales.

• Además del pago con tarjeta de crédito, los con-tribuyentes también pueden pagar con transferen-cia electrónica de fondos, cheque o efectivo.

• Por ahora el servicio aplica para quienes cuenten con tarjeta de crédito o débito de BBVA Bancomer, Banorte (sólo de crédito) y Banamex. En el portal

del SAT se irán comunicando los demás bancos con los que se pueda realizar el pago con tarjeta de crédito.

La regulación de todos estos nuevos servicios se encuentra en la Resolución Miscelánea Fiscal para 2010 (RMF-10) en la Cuarta Modificación a la RMF-10 misma que fue publicada en el Diario Oficial de la Federación (DOF) el 24 de mayo de 2011; en este artículo abordaremos únicamente las reglas relacio-nadas a la solicitud de devolución saldos a favor de personas físicas, mediante el “Formato Electrónico de Devoluciones” (FED), disponible en la sección de “Mi Portal” en la página de internet del SAT, tratando en este artículo el caso específico de la solicitud de devolución de un saldo a favor de ISR de sueldos y salarios y en general por la prestación de un servicio personal subordinado (asalariado) regulado en las reglas I.2.5.2 y II.2.3.2 de la Cuarta Modificación a la RMF-10 y a la ficha “173/CFF Solicitud de Devolución

Talle

res

18

de saldos a favor del ISR vía Internet” del Anexo 1-A también publicado en la citada modificación a la RMF-10.

¿En dónde manifiesta el saldo a favor de ISR un asalariado?

Conforme a la regla I.2.5.2. las personas físicas que determinen saldo a favor en su declaración del ejerci-cio darán a conocer a las autoridades fiscales la opción de que solicitan la devolución o efectúan la compen-sación del saldo a favor en el ISR, marcando el recua-dro respectivo en las formas oficiales 13, 13-A o for-mato electrónico, según corresponda.

La opción elegida por el contribuyente no podrá variarse una vez que se haya señalado en la decla-ración del ejercicio, a excepción del caso establecido en la regla I.2.5.1. publicada en la Cuarta Resolución de Modificaciones a la RMF-10 antes citada.

¿Cuándo procede la devolución automática del ISR a favor?

Primeramente el contribuyente deberá elegir la opción de solicitar la devolución del saldo a favor, para que ésta se considerare dentro del programa de devolu-ciones automáticas, el cual constituye una facilidad administrativa para el contribuyente.

De acuerdo con la página del SAT, la devolución automática procede cuando:

• Presenten su declaración en los formatos vigentes, ya sea de forma electrónica o en papel.

• Envíen su declaración vía electrónica, utilizando su certificado de Firma Electrónica Avanzada (Fiel), tratándose de saldos a favor, iguales o superiores a $11,510 (regla 1.2.5.2. de la RMF-10).

• El importe que se devolverá mediante este proce-so será hasta 150 mil pesos; si el saldo a favor manifestado excede de dicho monto, deberá soli-citar su devolución a través de Mi Portal.

• Manifiesten su número de Cuenta Bancaria Estan-darizada (CLABE), que es el número compuesto

por 18 dígitos que proporcionan los bancos y sirve para efectuar transacciones electrónicas.

• La cuenta bancaria CLABE deberá ser única, encontrarse activa en la institución bancaria a la que corresponda, y no ser manifestada por ningún otro contribuyente.

• Señalen la opción de devolución en la declaración del ejercicio.

• No presenten inconsistencias en el llenado de la declaración: errores aritméticos y/o de cálculo, errores u omisiones en los datos de identificación, etcétera.

• Manif iesten correctamente el RFC de su(s) retene dor(es), en caso de que registren en su declaración información de impuestos retenidos (Formatos 13, 13-A o la impresión didáctica del DeclaraSAT).

• Indiquen correctamente el RFC de la(s) persona(s) con la(s) que haya realizado operaciones deduci-bles, conforme a lo establecido en las disposicio-nes fiscales vigentes.

• Manifiesten la totalidad de los retenedores con quienes tuvieron relación laboral o comercial en 2010.

• El monto del saldo autorizado a devolver podrá ser total, o parcial cuando:

– Haya diferencia en los diversos conceptos de ingresos, ingresos exentos, o el importe de re-tenciones manifestadas, y los contenidos en las bases de datos del SAT, declarados por el re-tenedor; o en los pagos provisionales realizados.

– Las deducciones personales no cumplan con los requisitos fiscales establecidos o bien, haya discrepancia entre lo manifestado y la infor-mación contenida en las bases de datos del SAT, relacionada o proporcionada por los contribuyentes con quienes llevaron a cabo operaciones que originan las citadas deduc-ciones.

El estado de la devolución automática se podrá consultar en la página de internet del SAT, en la si-guiente ruta:

www.sat.gob.mx Oficina virtual

Personas físicas Consultas Consulta de

transaccionesDevoluciones automáticas

19

Talle

res Conforme a la misma página del SAT, en el supues-

to de que no se autorice la devolución se le explicarán los motivos y acciones que deberá llevar a cabo para su solventación. Para quienes no manifiesten su RFC o no se encuentren registrados ante el SAT, no se mostrarán los resultados, por lo que deberá aclarar esta situación presentándose ante la Administración Local de Servicios al Contribuyente (ALSC) que corresponda a su domicilio fiscal, o en su caso, solicitar la devolu-ción a través de Mi Portal, pero en este último caso consideramos que al no estar registrado ante el SAT tampoco podrá ingresar a “Mi portal”, teniendo que acudir forzosamente a la ALSC correspondiente.

¿Cuándo no procede la devolución automática del ISR a favor?

• Tratándose de aquellas personas físicas que hayan obtenido durante el ejercicio fiscal ingresos por concepto de copropiedad, sociedad conyugal o sucesión y que obtengan saldo a favor en su decla-ración anual del ISR, para solicitar la devolución deberán utilizar el FED, disponible en “Mi portal” en la página de internet del SAT.

• Asimismo, en caso de que el saldo a favor por el cual se opte por solicitar devolución sea superior a $150,000.00, se deberá realizar mediante el FED, disponible en “Mi portal” en la página de internet del SAT.

¿Cuándo deben presentar la declaración anual con Fiel?

Las personas físicas que soliciten en su declaración anual devolución de saldo a favor igual o superior a $11,510.00, además de reunir los requisitos que se-ñalan las disposiciones fiscales, deberán presentar la citada declaración utilizando la Fiel.

Los contribuyentes que no lo hagan así, deberán solicitar la devolución del saldo a favor manifestado en la declaración anual a través del FED, disponi-ble en “Mi portal” en la página de internet del SAT, siendo también necesaria la Fiel.

¿Cuándo es necesario tener CLABE?

Cuando se manifieste que se opta por devolución en la declaración anual en los formatos 13 o 13-A o for-mato electrónico (DeclaraSAT o DeclaraSAT en línea),

se deberá anotar en la forma oficial o formato elec-trónico correspondiente el número de su cuenta bancaria activa para transferencias electrónicas a 18 dígitos “CLABE”, a nombre del contribuyente, así como la denominación de la institución de crédito a la que corresponda dicha cuenta, para que, en caso de que proceda, el importe autorizado en devolución sea depositado en la misma.

De acuerdo con la regla II.2.3.2. de la RMF-10 publicada el 24 de mayo de 2011 en la Cuarta Modi-ficación a la RMF-10, el número de cuenta bancaria activa para transferencias electrónicas, debidamente integrado de conformidad con las disposiciones del Banco de México (Banxico) que deberá proporcionar-se en el FED, disponible en “Mi portal” en la página de internet del SAT, será la “CLABE” a 18 dígitos proporcionada por las instituciones de crédito partici-pantes en el Sistema de Pagos Electrónicos Interban-carios (SPEI) que administra Banxico, mismas que se listan en el Anexo 1, rubro C, numeral 4.

¿Qué sucede si al presentar mi declaración anual con saldo a favor no proporciono la CLABE?

De no proporcionarse la CLABE en el formulario o formato electrónico correspondiente, el contribuyen-te deberá solicitar la devolución a través del FED, disponible en “Mi portal” en la página de internet del SAT, pudiendo opcionalmente solicitar que el impor-te de su devolución se efectúe, en caso de que proceda, mediante transferencia en cuenta bancaria, para ello, deberán señalar el número de su cuenta bancaria activa para transferencias electrónicas a 18 dígitos “CLABE” y la denominación de la institución de crédito a la que corresponde la cuenta.

Una vez autorizada la devolución, ésta se depo-sitará en el número de cuenta bancaria para trans-ferencias electrónicas “CLABE” proporcionada por el contribuyente.

Para solicitar la devolución de un saldo a favor a través del FED, ¿debo tener Fiel?

Sí, los contribuyentes que soliciten la devolución de saldos a favor a través del FED, disponible en “Mi portal” en la página de internet del SAT, deberán contar con certificado de Fiel vigente para realizar su envío.

20

Caso práctico

El señor Eulogio Márquez presentó su declaración anual del ejercicio 2010, el 30 de abril de 2011, en la cual determinó un saldo a favor de ISR por $25,000.00, mismo que solicitó en devolución en su declaración anual; sin embargo, la autoridad le comunicó que para que le devolvieran dicho saldo a favor se tenía que exhibir la documentación comprobatoria de sus deducciones personales y de la constancia de retenciones de ISR.

Por lo que solicitará la devolución del saldo a favor, en la página del SAT, en la sección “Mi portal”, me-diante el FED.

Eliminación de archivos temporales y cookies

Antes de ingresar a “Mi portal”, es necesario primeramente realizar algunas acciones en el navegador, con el objeto de eliminar algunos archivos temporales y las cookies que al momento de ingresar al FED podrían ocasionar un mal funcionamiento; en este caso utilizaremos el navegador “Explorer 8”. En el menú de “Herramientas” seleccionamos “Opciones de Internet”, como se muestra en la siguiente imagen:

21

Talle

res

Una vez dentro de “Opciones de Internet” selec-cionamos la carpeta “General” y en el apartado de “Historial de exploración” damos click en el botón “Eliminar...” y damos “Aceptar”, como se muestra en la siguiente imagen:

Enseguida abrirá el siguiente cuadro en el que tendremos que seleccionar eliminar “Conservar los datos de sitios web favoritos”, “Archivos temporales de Internet” y “Cookies”, y enseguida damos click en eliminar:

UUna ventaja de la solicitud de devolución por internet es que se eliminan errores en la presentación de dicha solicitud, ya que las validaciones se hacen en línea

22

Ingreso al sistema FED

Una vez que hemos realizado lo anterior, nos dirigimos a la página del SAT, la cual es www.sat.gob.mx, una vez en la página ingresamos a “Mi portal” con la clave del RFC y la Clave de Identificación Electrónica Con-fidencial Fortalecida (CIECF) del contribuyente y damos click en el botón “Iniciar Sesión”, como se muestra en la siguiente imagen:

Al estar ingresando a “Mi portal” puede aparecer el siguiente mensaje a lo cual debemos dar click en “Sí”:

23

Talle

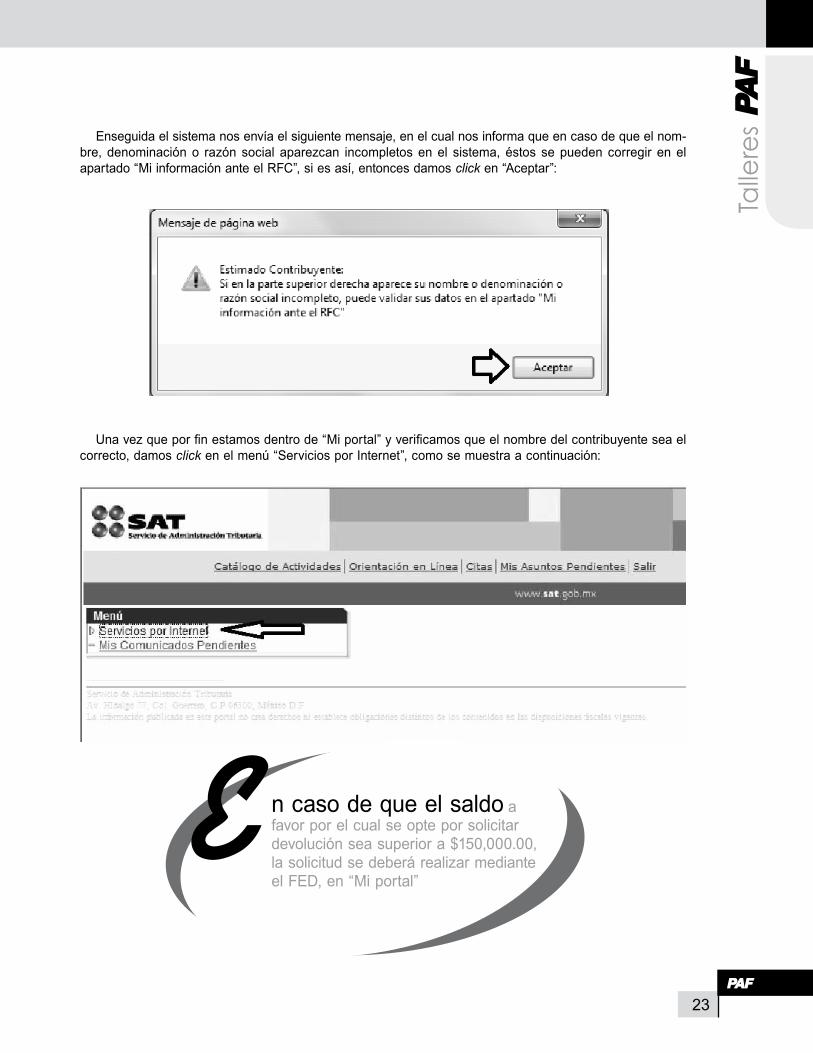

res Enseguida el sistema nos envía el siguiente mensaje, en el cual nos informa que en caso de que el nom-

bre, denominación o razón social aparezcan incompletos en el sistema, éstos se pueden corregir en el apartado “Mi información ante el RFC”, si es así, entonces damos click en “Aceptar”:

Una vez que por fin estamos dentro de “Mi portal” y verificamos que el nombre del contribuyente sea el correcto, damos click en el menú “Servicios por Internet”, como se muestra a continuación:

n caso de que el saldo a favor por el cual se opte por solicitar devolución sea superior a $150,000.00, la solicitud se deberá realizar mediante el FED, en “Mi portal”

E

24

Enseguida aparecerá todo el menú de servicios por internet que se tiene en “Mi portal”, en donde ten-dremos que dar click en “Devoluciones”, como se muestra en la siguiente imagen:

Ingresaremos a la siguiente página y enseguida tendremos que dar click en “Registro de Solicitud” para comenzar con el registro de la solicitud de devolución:

Enseguida aparecerá la siguiente ventana en la cual damos click en el botón “Nueva Solicitud de Devo-lución”:

25

Talle

res “Datos del Contribuyente”

Lo primero que tendremos que realizar es verificar los datos personales del contribuyente y del domicilio fiscal del mismo, los cuales tiene previamente capturados el sistema, mismos que no podemos modificar:

En la parte inferior de este apartado, se nos preguntará: “¿Son correctos los Datos?”, si son correctos el sistema nos enviará el siguiente paso del trámite de solicitud de devolución y damos click en “Aceptar”:

Si le indicamos que los datos no son correctos, el sistema nos enviará el siguiente mensaje y termina la aplicación del registro de solicitud y tendríamos que corregir los datos que correspondan:

Respecto a lo anterior, con la nueva aplicación del cambio de domicilio por internet, consideramos que el contribuyente no necesariamente tendrá que acudir a la ALSC.

26

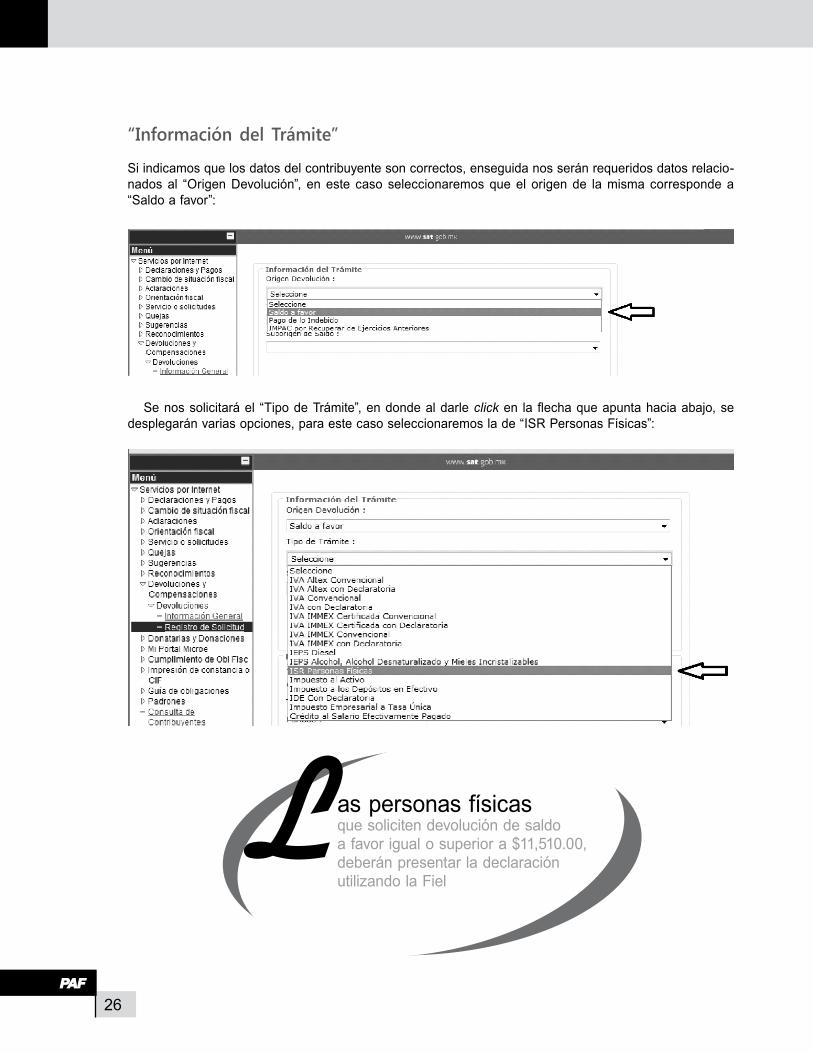

“Información del Trámite”

Si indicamos que los datos del contribuyente son correctos, enseguida nos serán requeridos datos relacio-nados al “Origen Devolución”, en este caso seleccionaremos que el origen de la misma corresponde a “Saldo a favor”:

Se nos solicitará el “Tipo de Trámite”, en donde al darle click en la flecha que apunta hacia abajo, se desplegarán varias opciones, para este caso seleccionaremos la de “ISR Personas Físicas”:

as personas físicas que soliciten devolución de saldo a favor igual o superior a $11,510.00, deberán presentar la declaración utilizando la Fiel

L

27

Talle

res El siguiente dato que debemos seleccionar de entre una lista será el de “Suborigen de Saldo”, para lo

cual daremos click en “Otros”, ya que el motivo del origen del saldo a favor fue la aplicación de deducciones personales en la declaración anual del ejercicio y dicho motivo no se encuentra listado, como se aprecia en la siguiente imagen:

Y, por tanto, tendremos que especificar a qué concepto se refiere el origen del saldo a favor, por lo que deberemos indicar que “Se aplicaron deducciones personales en la declaracion anual”.

“Datos del Impuesto, Concepto, Ejercicio y Periodo”

• “Impuesto”: el mismo sistema llena este dato de manera automática, por lo que no será necesario realizar captura en el mismo.

• “Concepto”: el mismo sistema llena este dato de manera automática, por lo que no será necesario realizar captura en el mismo.

• “Tipo de Período”: aquí debemos seleccionar “DEL EJERCICIO”.• “Período”: aquí debemos seleccionar “Del Ejercicio”.• “Ejercicio”: en esta celda debemos seleccionar capturar el año al que corresponde el saldo a favor.

28

“Información del Saldo a Favor”

En esta sección aparecen prellenados prácticamente todos los renglones, con excepción del renglón “Im-porte de las devoluciones y/o compensaciones anteriores (sin incluir actualización)”, en el cual asentamos un cero, ya que no se han realizado ni compensaciones ni devoluciones del saldo a favor que estamos so-licitando en devolución.

“Información del Banco”

Un requisito para que nos puedan realizar una devolución es proporcionar una cuenta bancaria a nombre del contribuyente, así como la CLABE interbancaria a 18 posiciones para efectos de que en caso de proceder la devolución, la autoridad realice el traspaso a tal cuenta. Por lo que en la siguiente imagen debemos dar click en el botón “Agregar Nueva Cuenta CLABE”:

29

Talle

res

Por lo que enseguida se nos solicitarán los datos del banco y los 18 dígitos de la cuenta CLABE, al fi-nalizar deberemos dar click en “Aceptar”, como se muestra en la siguiente imagen:

os contribuyentes que soliciten la devolución de saldos a favor a través del FED, deberán contar con certificado de Fiel vigente para realizar su envíoL

30

Al terminar de capturar los datos de la cuenta bancaria aparecerá agregada, por lo que tenemos que seleccionar la cuenta en la casilla de selección que se encuentra en la columna “Seleccionar Cuenta” y dar click en el botón “Aceptar”, veamos la siguiente imagen:

“Anexos y Documentos Adjuntos de la Solicitud de Devolución”

El siguiente paso es adicionar los anexos y documentos adjuntos de la solicitud de la devolución. Respecto a los anexos a la solicitud de devolución, el sistema nos envía el siguiente mensaje: “No exis-

ten anexos requeridos para adjuntarse a la solicitud”, por lo que en este caso, lo que debemos hacer es dar click en el botón “Aceptar” y posteriormente en “Adicionar Documentos a la Solicitud” para adicionar las constancias de percepciones y/o retenciones.

Observación:

Cuando se trate de comprobantes de impuesto pagado en el extranjero y éstos se encuentren expresados en lengua extranjera, deberá aportar traducción al castellano en términos del artículo 271 del Código Federal de Procedimientos Civiles (CFPC).

31

Talle

res Como podemos ver, el mensaje indica que se

requiere incluir como documentos adjuntos las cons-tancias de percepciones y/o percepciones, sin men-cionar los demás documentos que indica la ficha “173/CFF Solicitud de Devolución de saldos a favor del ISR vía Internet”, por ejemplo:

• Escrito de opción cuando no se esté obligado a la presentación de la declaración anual con firma autógrafa y sello de recibido por el patrón.

• Encabezado del estado de cuenta bancario emitido por sucursal bancaria, el obtenido a través de in-ternet o bien, copia del contrato de apertura de la cuenta, en los que aparezca el nombre del contri-buyente, así como el número de cuenta bancaria CLABE cuando se encuentre obligado.

• Documentos que deban presentarse conjuntamen-te con la solicitud de devolución y que hayan sido omitidos, o ésta y/o sus anexos, se hayan presen-tado con errores u omisiones.

• Los datos, informes o documentos necesarios para aclarar inconsistencias determinadas por la auto-ridad.

• Encabezado del estado de cuenta bancario emitido por sucursal bancaria, el obtenido a través de in-ternet o bien, copia del contrato de apertura de la

Enseguida aparecerá la siguiente pantalla en la cual nos solicita lo siguiente:

• “Ruta del Archivo”: si le damos click en el botón “Buscar” nos aparecerá una ventana en la cual po-dremos buscar el archivo guardado en formato zip.

• “Nombre del Documento”: en este campo capturamos el nombre del documento que anexamos, por ejemplo, comprobante médico.

• “Descripción del Documento”: en este campo es recomendable describir a qué se refiere el documen-to anexo.

cuenta, en los que aparezca el nombre del contri-buyente, así como el número de cuenta bancaria CLABE cuando se encuentre obligado.

• Comprobantes de deducciones personales, cuan-do sean en exceso o discrepantes con los ingresos o cuando derivado del programa de devoluciones automáticas sea requerida su presentación en la ALSC.

• Escrito en el que aclare la diferencia del saldo a favor manifestado en la declaración y el determi-nado por la autoridad.

Documentos que consideramos deben ser agre-gados a la solicitud, en caso de ser necesario.

Es importante comentar que los documentos que se adicionen a la solicitud, deben ser archivos com-primidos en formato zip y tener un tamaño menor a 512 kb, por lo que antes de proceder a subir los documentos a la solicitud tendremos que escanear y comprimir cada documento por separado, cuidando que su tamaño no rebase el límite mencionado.

El paso siguiente es subir cada uno de los docu-mentos escaneados, por lo que damos click en el botón “Adicionar Documentos a la Solicitud” y después en el botón “Subir Documento a la Solicitud”, como se muestra en la siguiente imagen:

32

Y una vez que anexamos los documentos y capturada la información solicitada, le damos click en el botón “Subir Documento”:

En la siguiente imagen vemos la ventana para elegir el archivo para cargar, en este caso se seleccionó el comprobante de gastos médicos, el cual su tamaño es de 9.41 kb, por lo que no rebasa el límite permi-tido. Lo que tenemos que realizar para agregar el comprobante es seleccionarlo y dar click en el botón “Abrir”:

Cuando el tamaño del archivo que intentamos agregar a la solicitud de devolución excede del máximo permitido, el sistema envía el siguiente mensaje: “El archivo excede el tamaño permitido que es de 512kb., seleccione otro archivo” y en caso de que el tamaño del archivo sea el correcto nos envía el mensaje de aceptación “El archivo se guardo correctamente”, ambas imágenes las tenemos a continuación:

33

Talle

res

En la siguiente imagen se muestran los documentos anexos:

• “Constancia retenciones ISR.zip”.• “Comprobante medico.zip”.

Si se quiere eliminar alguno de los documentos, bastará con dar click en el siguiente icono: ubica-do en la columna “Eliminar Documento”.

Enseguida nos aparecerá la siguiente pantalla, en donde nos muestra los documentos anexos a la soli-citud, teniendo únicamente que dar click en “Continuar”:

UUn requisito para que nos puedan realizar una devolución es proporcionar una cuenta bancaria a nombre del contribuyente, así como la CLABE interbancaria a 18 posiciones

34

Con el paso anterior hemos finalizado la captura de todos los datos necesarios para poder solicitar la devolución del ISR a favor, por lo que el sistema nos pregunta: “¿Todos los Datos son Correctos?”, en caso de ser así, solamente tendremos que dar click en “Sí” y posteriormente en el icono “Aceptar”:

Enseguida nos aparecerá la opción “Enviar solicitud de devolución y sus anexos”, dando click en el botón que se indica en la siguiente imagen:

Observación:

Respecto a los botones “Imprimir solicitud de devolución” y “Subir documentos electrónicos complementarios”, no recomendamos su utilización ya que al mo-mento de realizar las pruebas el primero no funcionó enviándonos una ventana en blanco, y el segundo elimina la totalidad de los documentos anexos, tenien-

do que volver a cargarlos al sistema.

35

Talle

res

www.sat.gob.mx

En la siguiente ventana se nos solicita que se firme la solicitud de devolución con la Fiel, por lo que lo único que tendremos que realizar es buscar los archivos con terminación “cer” y “key”, confirmar los datos y firmar la solicitud de devolución.

Con lo anterior se concluye la solicitud de devolución, teniendo que espera el acuse de recibo en el correo electrónico que se proporcionó a la autoridad y esperar la resolución respectiva pudiendo verificar el estado de la solicitud en la siguiente ruta:

Conforme al tercer párrafo del artículo 22 del Có-digo Fiscal de la Federación (CFF), cuando la contri-bución se calcule por ejercicios únicamente se podrá solicitar la devolución del saldo a favor cuando se haya presentado la declaración del ejercicio, sal-vo que se trate del cumplimiento de una resolución o sentencia firmes, de autoridad competente, en cuyo caso podrá solicitarse la devolución, independiente-mente de la presentación de la declaración.

De acuerdo con el mismo artículo, cuando en la solicitud haya errores en los datos contenidos en la misma, la autoridad requerirá al contribuyente para

que mediante escrito y en un plazo de 10 días acla-re dichos datos, apercibiéndolo que de no hacerlo dentro de dicho plazo, se le tendrá por desistido de la solicitud de devolución correspondiente. En este supuesto no será necesario presentar una nueva solicitud cuando los datos erróneos sólo se hayan consignado en la solicitud o en los anexos. Dicho requerimiento suspenderá el plazo previsto para efectuar la devolución durante el periodo que trans-curra entre el día hábil siguiente en que surta efectos la notificación del requerimiento y la fecha en que se atienda el requerimiento.

Oficina virtual

Personas físicas Consultas Consulta de

transaccionesDevoluciones

manuales

36

Plazo para que la autoridad efectúe la devolución y requerimiento de información

Cuando se solicite la devolución, ésta deberá efectuar-se dentro del plazo de 40 días siguientes a la fecha en que se presentó la solicitud ante la autoridad fiscal competente con todos los datos, incluyendo para el caso de depósito en cuenta, los datos de la institución integrante del sistema financiero y el número CLABE del contribuyente en dicha institución financiera.

Tratándose de contribuyentes que dictaminen sus estados financieros por contador público autorizado (CPA) en los términos del artículo 32-A del CFF, el plazo para que las autoridades fiscales efectúen la devolución será de 25 días.

Cuando el contribuyente emita sus comprobantes fiscales digitales a través de la página de internet del SAT, el plazo para que las autoridades fiscales rea-licen la devolución será de 20 días.

Las autoridades fiscales, para verificar la proce-dencia de la devolución, podrán requerir al contri-buyente, en un plazo no mayor a 20 días posteriores a la presentación de la solicitud de devolución, los datos, informes o documentos adicionales que con-sideren necesarios y que estén relacionados con la misma.

Para tal efecto, las autoridades fiscales requeri-rán al promovente a fin de que en un plazo máxi-mo de 20 días cumpla con lo solicitado, apercibido que de no hacerlo dentro de dicho plazo, se le tendrá por desistido de la solicitud de devolución correspondiente.

Las autoridades fiscales sólo podrán efectuar un nuevo requerimiento, dentro de los

10 días siguientes

a la fecha en la que se haya cumplido el primer re-querimiento, cuando se refiera a datos, informes o documentos que hayan sido aportados por el contri-buyente al atender dicho requerimiento. Para el cumplimiento del segundo requerimiento, el contri-buyente contará con un plazo de 10 días y le será aplicable el apercibimiento a que se refiere este párrafo.

Cuando la autoridad requiera al contribuyente los datos, informes o documentos, antes señalados, el periodo transcurrido entre la fecha en que se hubie-ra notificado el requerimiento de los mismos y la fecha en que éstos sean proporcionados en su tota-lidad por el contribuyente, no se computará en la determinación de los plazos para la devolución antes mencionados.

Por último, el fisco federal deberá pagar la devo-lución que proceda actualizada conforme a lo pre-visto en el artículo 17-A del CFF, desde el mes en que se realizó el pago de lo indebido o se presentó la declaración que contenga el saldo a favor y hasta aquel en el que la devolución esté a disposición del contribuyente. Para el caso de depósito en cuenta, se entenderá que la devolución está a disposición del contribuyente a partir de la fecha en que la au-toridad efectúe el depósito en la institución financie-ra señalada en la solicitud de devolución.

os documentos que se adicionen a la solicitud, deben ser archivos comprimidos en formato zip y tener un tamaño menor a 512 kbL