wereld in perspectief april 2012

DESCRIPTION

De visie van onze macrostrategenTRANSCRIPT

1

• Inleidende samenvatting • Economische ontwikkelingen • Uitgelicht! Obligaties: het waren 30 mooie jaren… • Colofon

Een maandelijkse visie voor de cliënten van SNS Securities

Inleidende samenvatting Inleiding De aandelenbeurzen kennen nu een duidelijke terugval na een sterke start van het jaar. Het is met name de Europese schuldencrisis die roet in het eten gooit. Hoe dat verder gaat, valt moeilijk te voorspellen maar wij gaan ervan uit dat politici en monetaire beleidsmakers er in zullen slagen de crisis enigszins onder controle te houden. In dat geval is de kant die de beurzen uiteindelijk opgaan in hoge mate afhankelijk van het economisch klimaat hier in Euroland en elders.

In deze editie richten we ons op de zaken die voor de wereldeconomie cruciaal zijn, zoals de arbeidsmarktontwikkeling in de VS en de vermeende afkoeling van de Chinese economie. We concluderen dat het internationale conjunctuurherstel aan zal houden. Uitgelicht! Staatsobligaties worden veelal gezien als een belegging met een nagenoeg risicoloos rendement. Vanuit een lange termijn perspectief bezien hoeven we echter geen hoge verwachtingen voor dat rendement te hebben en risicoloos is het zeker ook niet meer. In deze Uitgelicht! aandacht voor obligaties: het waren 30 mooie jaren. Met vriendelijke groet, SNS Securities NV

Sep Van de Voort Cees Rijsdijk Macro-econoom en strateeg Macro-econoom en strateeg

p1 p2 p6 p8

April 2012 8e editie De Wereld in perspectief

2

Economische ontwikkelingen Wereldeconomie ondanks alles in herstel Het is allemaal wat moeilijk voor te stellen hier in Euroland, maar de economieën wereldwijd zijn nog altijd in een fase van herstel na de Grote Recessie van 2008/2009. Belangrijk is dat de vertraging van de groei in veel opkomende landen niet lijkt door te zetten en ook in de VS gaat het niet slecht. Even dreigde de Amerikaanse economie onderuit te gaan verleden jaar door de tegenslag van een sterk stijgende olieprijs en onderbroken leveranties uit Japan, maar dubbele dips zijn zeldzaam en uiteindelijk bleef de conjunctuurcyclus intact. Meer recent is de economische groei in de VS weer wat versneld en de stemming onder ondernemers in de industrie en dienstverlening varieert van goed tot prima. Diverse leidende indicatoren geven aan dat het herstel zal aanhouden. Zo zegt de Conference Board op basis van haar eigen indicator dat er tot in of zelfs tot na de zomer progressie gemaakt zal worden op het vlak van werkgelegenheid, productie en inkomens. Dat klinkt allemaal prima dus. Amerikaanse banenmachine naar lager toerental Die progressie ten aanzien van de werkgelegenheid is natuurlijk wel essentieel. Immers, zonder banengroei stijgt het totaal van de inkomens niet (want de loongroei is erg matig), waardoor consumptiegroei uitblijft en bedrijven het dus niet drukker krijgen. Sinds het dieptepunt zijn er in de private sector al ruim 4 miljoen banen bij gekomen. Dat gaat dus goed. Misschien zelfs een beetje te goed. Het is namelijk wel wat vreemd dat het aantal banen in de huidige herstelperiode een stuk sneller toeneemt dan na de voorlaatste recessie – aan het begin van het vorige decennium (zie grafiek). De verklaring daarvoor is waarschijnlijk dat bedrijven tijdens de laatste recessie veel harder dan normaal in hun personeelsbestand hebben gesnoeid. Na de recessie zaten ze te krap in hun jasje en moesten ze schielijk weer personeel aannemen. Dat betekent dat de banengroei een correctie is van het te rigoureus snijden eerder en geen normale personeelsuitbreiding als gevolg van de groeihervatting van de economie. Er is dus een gerede kans dat de banenmachine straks toeren gaat verliezen, hetgeen onzekerheid over de bestendigheid van het conjunctuurherstel zal oproepen. En dat is dan natuurlijk minder leuk. Ook hier zijn er lichtpunten. Eén daarvan is dat er een einde lijkt gekomen aan de banenkrimp bij de overheid. Een ander is dat men binnen de Federal Reserve (Fed; de Amerikaanse centrale bank) er zich volledig van bewust is dat de arbeidsmarktcijfers een te mooie voorstelling van zaken geven. Fed voorzitter Bernanke wijdde er onlangs zelfs een hele speech aan. Hij maakte toen meteen ook duidelijk bereid te zijn via de rente productie en vraag maximaal te ondersteunen teneinde de banenmachine op gang te houden. Daar moeten we dan maar op vertrouwen. Al met al moeten we dus maar rustig blijven als (zoals onlangs) de zogenaamde ‘non-farm payrolls’ tegenvallen.

3

Huizenmarkt toont weer leven

Interessant in de VS is voorts wat er in de huizenmarkt gaande is. We zien namelijk dat het aantal in aanbouw genomen woningen gestaag stijgt en inmiddels ruim één-derde hoger is dan een jaar geleden. Ook het aantal afgegeven bouwvergunningen – een belangrijke indicator voor de huizenbouw in de nabije toekomst – is in een goede opgaande lijn. De verkoop van nieuwe woningen is nog beneden de maat, maar aannemers zijn wel een stuk positiever geworden over de woningenverkoop in de komende 12 maanden. In de aanpalende markt voor bestaande woningen zien we de verkopen al daadwerkelijk aantrekken en bovendien de prijzen stabiliseren. De zogenaamde ‘affordability index’ – een graadmeter voor de betaalbaarheid van woningen – staat op een recordniveau. Het is te vroeg om de vlag definitief uit te hangen, maar de tijd is voorbij dat de huizensector een blok aan het been van de economie vormt.

This time is not different Het normale patroon is dat de Amerikaanse economie na een recessie een periode van herstel kent die al snel meerdere jaren duurt en veel wijst erop dat het dit keer niet anders is. Ongelukken daargelaten gaan we ervan uit dat het economisch herstel ook bij een tijdelijk wat lagere banengroei zal doorzetten. Voor volgend jaar komt de grootste bedreiging van de bezuinigingen die automatisch doorgevoerd worden als de politiek er geen stokje voor steekt. Het is niet zeker of de economie bestand is tegen de schadelijke effecten van die bezuinigingen. En de proef op de som moet ook maar niet genomen worden. Zeker in dit verkiezingsjaar is het moeilijk zaken doen tussen de Republikeinen en de Democraten, maar we gaan ervan uit dat de rede uiteindelijk zal zegevieren. Ernstige inzinking Euroland … De economie van Euroland staat er beduidend minder goed voor dan die van de VS. Als we kijken naar de harde cijfers aangaande productie, consumptie, investeringen en werkgelegenheid dan is meteen duidelijk dat er sprake is van een serieuze inzinking. Duitsland is de uitzondering. Dat zien we ook terug in de vertrouwensindicatoren. Die zijn erg zwak in landen als Italië, Spanje en Nederland en betrekkelijk zwak in Frankrijk, terwijl ze in Duitsland juist opveren. Zo is de bekende Duitse IFO-index al vijf maanden achtereen gestegen en staat hij nu op een niveau dat ongeveer even hoog is als in de eerste helft van 2008, de periode van voor de Grote Recessie. Het consumentenvertrouwen is relatief ook hoog. Met de voortgaande groei van de

werkgelegenheid en een aantrekkende loongroei is dat niet vreemd. Wonderlijker is dat ‘Otto Normalverbraucher’ nog altijd erg terughoudend is. In de meeste landen hoeven we voorlopig niet veel van de consument te verwachten gezien de draconische bezuinigingen die er veelal op til staan, maar van de Duitse consument verwachten we wel wat meer consumptiebereidheid.

4

… maar niet alles is kommer en kwel Het is voor Euroland niet allemaal kommer en kwel dat de klok slaat. Pluspunt is de export. Met een stijgingspercentage van 13% op jaarbasis bereikte die in januari een nieuw recordniveau. Hierbij is de exportgroei naar de snel groeiende markten in de opkomende landen bovengemiddeld. De eurozone moet kunnen blijven profiteren van de gunstige internationale conjunctuur. Dit geldt te meer omdat de waardedaling van de euro in de afgelopen twee jaar heeft geleid tot een extra steuntje in de rug in de vorm van een betere concurrentiepositie. Eigenlijk is het in de geschiedenis nooit voorgekomen dat de eurozone in een zware recessie terecht kwam zonder dat belangrijke andere regio’s dat ook waren. Met andere woorden: het lot van de economie hier is erg verbonden met economische ontwikkelingen elders. Als we Euroland met de VS vergelijken dan zien we dat de BBP-groei hier voor een belangrijk deel de groei in de VS volgt. De samenhang blijkt uit de grafiek waarin de feitelijke BBP-groei in Euroland is afgebeeld en de BBP-groei zoals die verklaard kan worden uit de Amerikaanse economische groei een kwartaal eerder.

In lijn hiermee is het bemoedigend dat leidende indicatoren, zoals die van de Oeso of de centrale bank van België, opveren. De consensus is vrij negatief als het gaat om de vooruitzichten, maar wij verwachten dat Euroland later dit jaar uit het dal zal kruipen.

Opverende indicatoren in opkomende landen Over de gang van zaken in de opkomende markten is wat twijfel over de houdbaarheid van hoge groeitempi, recent resulterend in een fikse daling van de betreffende aandelenmarkten. Cruciaal is echter dat centrale banken greep op de inflatie hebben gekregen. Ze geven de economie weer wat meer ruimte door de monetaire teugels te vieren. Als positief signaal voor de economische vooruitzichten, veren de leidende indicatoren vrijwel overal op (zie grafiek).

5

De grootste bron van zorg betreft China, verreweg de belangrijkste opkomende markt. Vanwege verstoringen door het Chinese Nieuwjaar is het de laatste tijd moeilijk geweest na te gaan hoe het er echt gaat, maar het lijkt erop dat zich sinds eind vorig jaar een groeivertraging heeft voorgedaan. Dit is echter te verklaren door de moeilijke omstandigheden op de Europese afzetmarkt, ondermeer tot uitdrukking komend in de daling van de inkoopmanagersindex voor de exportorders. Handelscijfers (Chinese, maar ook Japanse en Duitse) laten echter ook zien dat China een krachtige vrager blijft van westerse spullen en daarmee internationaal nog altijd een belangrijke groeimotor is. We rekenen erop dat dit in de nabije toekomst niet anders zal zijn. De beleidsmakers zijn reeds overgestapt op het voorzichtig stimuleren van de economie en zullen daarmee durven door te gaan nu de inflatie gezakt is tot ruim onder de ‘target’ van 4%.

China naar een ander groeimodel Vanuit een wat langere termijn blik bezien is het onvermijdelijk dat China minder afhankelijk wordt van haar exporten. Door de combinatie van een duurdere munt en relatief hoge inflatie in de afgelopen jaren is het land minder concurrerend geworden. De waarde van de yuan ten opzichte van andere munten (handelsgewogen) is in reële termen de afgelopen 10 jaar met niet minder dan 40% gestegen. Chinese exporteurs krijgen het hierdoor moeilijker, terwijl importeurs juist goedkoper kunnen inkopen. Ook geldt dat als een land een hoger ontwikkelingsniveau bereikt, consumenten een groter deel van de welvaart opeisen. Dat betekent een hoger aandeel van de consumptie en – omdat de effecten via importen deels naar het buitenland weglekken – een minder hoog aandeel van de buitenlandse handel. Dit drukt automatisch de BBP-groei, maar het is voor westerse bedrijven als toeleverancier van producten en diensten niet slecht. Ook gunstig is dat de wereldeconomie als geheel beter in evenwicht zou komen. Het belang daarvan valt moeilijk te onderschatten. Concluderend kunnen we zeggen dat de wereldeconomie vrij stevig in haar schoenen staat. In de VS zou de banenmotor vermoedelijk wat toeren kunnen verliezen, maar het is onwaarschijnlijk dat het herstel echt ontspoort. Euroland zal in een latere fase uit het dal kruipen, aanhakend bij de betere conjunctuur in andere regio’s. Het tempo van groei in de opkomende landen zal hoog blijven, waarbij geldt dat in China allengs een grotere rol voor de consument zal zijn weggelegd.

6

Obligaties: Het waren 30 mooie jaren… We zijn zo langzamerhand zo sterk aan dalende en/of lage effectieve obligatierentes gewend geraakt dat we bijna niet meer beter weten. Vandaar dat het toch wel even de aandacht trok toen recent de Amerikaanse lange rente kortstondig omhoog schoot omdat de Federal Reserve tegen de verwachting in niet hintte op een nieuw programma van obligatieaankopen. Inmiddels is de rust weer wat teruggekeerd, maar het is goed om eens met een wat bredere blik naar obligaties te kijken.

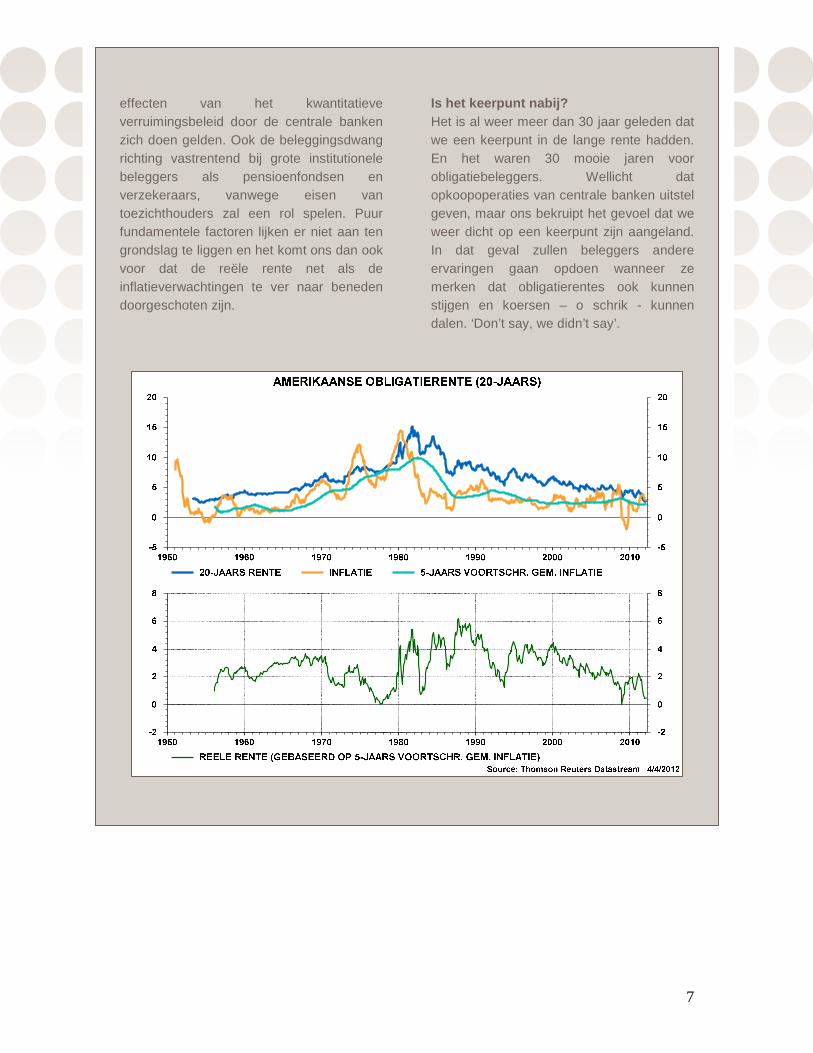

Een trendomslag begin jaren ‘80 In de lange termijn rentegrafiek zien we dat de Amerikaanse obligatierente begin jaren ’80 een trendomslag maakte. Deze omslag is toe te schrijven aan de Fed die toentertijd onder leiding van Paul Volcker de korte rente torenhoog opschroefde teneinde af te rekenen met het spook van inflatie. De prijs was hoog want de economie kwam zwaar in recessie. Maar vanaf dat moment begon de inflatie wel terug te lopen en daarmee ook de obligatierente, omdat daar een inflatiecomponent ingebakken zit. Inflatie holt de reële waarde van de obligatie en coupons namelijk uit en beleggers willen dat gecompenseerd hebben. Inflatieverwachtingen op langere termijn Als we het hebben over de inflatiecomponent kunnen we in plaats van

naar de inflatie beter naar de inflatieverwachtingen voor de wat langere termijn kijken. Die zijn namelijk vooral relevant als het gaat om de verlangde rentevergoeding. Nu is het niet zo eenvoudig de inflatieverwachtingen te meten, maar een goede representant voor die verwachtingen is steeds de gemiddelde inflatie van de voorafgaande vijf jaar. Dan houd je rekening met het feit dat de verwachtingen zich niet met schokken, maar geleidelijk aanpassen. Dit uitgangspunt voor de inflatieverwachtingen hebben we in de grafiek afgebeeld. Het blijkt dat de inflatieverwachtingen nu erg laag zijn geworden. En we moeten niet vergeten dat het voor beleidsmakers erg verleidelijk is om het probleem van hoge overheidsschulden via inflatie te verminderen (ze zullen dat overigens nooit hardop zeggen). Dan neemt namelijk de schuld in reële termen af. Per saldo zullen de inflatieverwachtingen voor de wat langere termijn naar onze inschatting eerder omhoog dan omlaag gaan.

De recente historie De daling van de rente kan echter niet alleen door de inflatie verklaard worden. Als we de inflatieverwachtingen van de obligatierente aftrekken resteert de reële rente. Dat is de lijn in het onderste deel van de grafiek. We zien dat deze reële rente historisch gezien ook tot een bijzonder laag niveau is gezakt. In de recente geschiedenis was deze alleen in de herfst van 2008 lager toen met de val van Lehman iedereen dacht dat de wereldeconomie zou instorten (hetgeen voor het Westerse deel van de wereld overigens ook klopte). Wat nu de lage reële rente verklaart is moeilijker te zeggen. Mogelijk dat hier de verstorende

Uitgelicht!Uitgelicht!Uitgelicht!Uitgelicht!

7

effecten van het kwantitatieve verruimingsbeleid door de centrale banken zich doen gelden. Ook de beleggingsdwang richting vastrentend bij grote institutionele beleggers als pensioenfondsen en verzekeraars, vanwege eisen van toezichthouders zal een rol spelen. Puur fundamentele factoren lijken er niet aan ten grondslag te liggen en het komt ons dan ook voor dat de reële rente net als de inflatieverwachtingen te ver naar beneden doorgeschoten zijn.

Is het keerpunt nabij? Het is al weer meer dan 30 jaar geleden dat we een keerpunt in de lange rente hadden. En het waren 30 mooie jaren voor obligatiebeleggers. Wellicht dat opkoopoperaties van centrale banken uitstel geven, maar ons bekruipt het gevoel dat we weer dicht op een keerpunt zijn aangeland. In dat geval zullen beleggers andere ervaringen gaan opdoen wanneer ze merken dat obligatierentes ook kunnen stijgen en koersen – o schrik - kunnen dalen. ‘Don’t say, we didn’t say’.

8

COLOFON SNS Securities NV Nieuwezijds Voorburgwal 162 1012 SJ Amsterdam Postbus 235 1000 AE Amsterdam T +31 (0)20 550 84 96 E [email protected] snssecurities.nl Editie 8, April ‘12

Disclaimer De in dit document aangeboden informatie is opgesteld door SNS Securities NV (SNS Securities). De in dit document aangeboden informatie is bedoeld als informatie in algemene zin en is niet toegespitst op uw persoonlijke situatie. De informatie mag daarom nadrukkelijk niet beschouwd worden als een advies of als een voorstel of aanbod tot 1) het aankopen of verhandelen van financiële instrumenten en/of 2) het afnemen van beleggingsdiensten noch als een beleggingsadvies. Beslissingen op basis van de informatie uit dit document zijn voor uw eigen rekening en risico. De informatie en de voorwaarden die van toepassing zijn op beleggingsdiensten verleend door SNS Securities kunt u vinden in de Voorwaarden Effectendienstverlening SNS Bank N.V. Hoewel SNS Securities tracht juiste, volledige en actuele informatie uit betrouwbaar geachte bronnen aan te bieden, verstrekt SNS Securities expliciet noch impliciet enige garantie dat de aangeboden informatie in dit document juist, volledig of actueel is. SNS Securities aanvaardt geen aansprakelijkheid voor druk- en zetfouten. De in dit document opgenomen informatie kan worden gewijzigd zonder voorafgaand bericht. SNS Securities is niet verplicht de hierin opgenomen informatie te actualiseren of te wijzigen. SNS Securities aanvaardt geen enkele aansprakelijkheid ten aanzien van enige schade (met inbegrip van gederfde winst), die op enigerlei wijze voortvloeit uit de informatie die u in dit document wordt aangeboden of het gebruik daarvan. SNS Securities, of de rechthebbende, behoudt alle rechten (waaronder auteursrechten, merkrechten, octrooien en andere intellectuele eigendomsrechten) met betrekking tot alle in dit document aangeboden informatie (waaronder alle teksten, grafisch materiaal en logo’s). Het is toegestaan de informatie uit dit document te kopiëren of op enigerlei wijze openbaar te maken, te verspreiden of te vermenigvuldigen mits daarbij de bron (SNS Securities) wordt vermeld.