vereinbarung nach § 9 absatz 1 nummer 8 des ......1.1 tabellenblatt 1: ist-daten des abgelaufenen...

TRANSCRIPT

Vereinbarung nach

§ 9 Absatz 1 Nummer 8 des Krankenhausentgeltgesetzes

(KHEntgG)

über die näheren Einzelheiten zur Verhandlung des

Pflegebudgets

(Pflegebudgetverhandlungsvereinbarung)

zwischen

dem GKV-Spitzenverband, Berlin

und

dem Verband der Privaten Krankenversicherung e. V., Köln

gemeinsam

sowie

der Deutschen Krankenhausgesellschaft e. V., Berlin

Pflegebudgetverhandlungsvereinbarung in der Fassung vom 25.11.2019 Seite 2

Präambel

Mit dem Gesetz zur Stärkung des Pflegepersonals (Pflegepersonal-Stärkungsgesetz – PpSG) vom 11.12.2018 hat der Gesetzgeber den GKV-Spitzenverband und den Verband der Privaten Krankenversicherung gemäß § 9 Absatz 1 Nummer 8 KHEntgG beauftragt, gemeinsam mit der Deutschen Krankenhausgesellschaft (nachfolgend: die Vertragsparteien) bis zum 31.07.2019 die näheren Einzelheiten zur Verhandlung des Pflegebudgets nach § 6a KHEntgG, insbesondere zu den vorzulegenden Unterlagen und zu dem Verfahren der Rückzahlungsabwicklung von nicht zweckentsprechend verwendeten Mitteln, zu vereinbaren. Die Vertragsparteien kommen mit der vorliegenden Vereinbarung diesem gesetzlichen Auftrag nach.

§ 1 Geltungsbereich und Grundsätze

(1) 1Diese Vereinbarung findet Anwendung für DRG-Krankenhäuser, die gemäß § 17b

Absatz 4 KHG die Pflegepersonalkosten für die unmittelbare Patientenversorgung auf bettenführenden Stationen aus dem Vergütungssystem auszugliedern haben. 2Dazu zählen auch die besonderen Einrichtungen nach § 17b Absatz 1 Satz 10 KHG.

(2) 1Für die Vergütung der dem einzelnen Krankenhaus entstehenden Pflegepersonalkosten nach § 17b Absatz 4 KHG wird gemäß § 6a KHEntgG von den Vertragsparteien nach § 11 KHEntgG ein Pflegebudget vereinbart. 2Grundlagen für die Ermittlung des Pflegebudgets sind die gesetzlichen Vorgaben und die Pflegepersonalkosten-abgrenzungsvereinbarung in Verbindung mit dieser Vereinbarung. 3Für die Ermittlung der pflegebudgetrelevanten Kosten und Vollkräfte ist die Anlage 1 anzuwenden und den anderen Vertragsparteien vor der Vereinbarung des Pflegebudgets vorzulegen.

(3) 1Das Pflegebudget ist zweckgebunden für die Finanzierung der Pflegepersonalkosten nach § 6a Absatz 1 Satz 1 KHEntgG zu verwenden. 2Nicht zweckentsprechend

verwendete Mittel sind gemäß § 6 Absatz 2 zurückzuzahlen.

§ 2 Ermittlung des Pflegebudgets und vorzulegende Unterlagen

(1) 1Gemäß § 6a Absatz 2 Satz 1 KHEntgG ist die Ausgangsgrundlage für die Ermittlung

des Pflegebudgets die Summe der im Vorjahr für das jeweilige Krankenhaus entstandenen pflegebudgetrelevanten Pflegepersonalkosten. 2Unter dem Vorjahr nach Satz 1 ist das unmittelbar vor dem Vereinbarungszeitraum liegende Jahr zu verstehen. 3Für die Abgrenzung pflegebudgetrelevanter von nicht-pflegebudgetrelevanten Pflegepersonalkosten sind die Vorgaben der Vereinbarung nach § 17b Absatz 4 Satz 2 KHG (Pflegepersonalkostenabgrenzungsvereinbarung) anzuwenden.

(2) 1Der Krankenhausträger hat vor der Vereinbarung des jeweiligen Pflegebudgets den

anderen Vertragsparteien nach § 11 KHEntgG die jahresdurchschnittliche Stellen-

besetzung in Pflegevollkräften, gegliedert nach Berufsbezeichnungen, sowie die

Pflegepersonalkosten nachzuweisen. 2Dazu hat der Krankenhausträger jeweils

entsprechend der Struktur der Anlage 1 die Ist-Daten des abgelaufenen Jahres, Ist-

Daten des laufenden Jahres (ggf. als Hochrechnung) und die Forderungsdaten für den

Vereinbarungszeitraum vorzulegen und Auskunft über den der Vergütung

zugrundeliegenden Tarifvertrag zu erteilen. 3Abweichend von Satz 2 sind die Ist-Daten

Pflegebudgetverhandlungsvereinbarung in der Fassung vom 25.11.2019 Seite 3

des abgelaufenen Jahres (2018) für die Vereinbarung des Pflegebudgets 2020 nicht

vorzulegen. 4In Abhängigkeit vom Verhandlungszeitpunkt können bereits vorliegende Ist-

Daten des Vereinbarungszeitraums gemäß Anlage 1 berücksichtigt werden. 5Die

Verhandlungsunterlagen nach Anlage 1 sollten nach Möglichkeit drei Wochen vor der

Budgetverhandlung den anderen Vertragsparteien nach § 11 KHEntgG vorgelegt

werden. 6Für die Vorlage ergänzender Unterlagen gilt § 11 Absatz 4 Sätze 3 und 4

KHEntgG entsprechend. 7Zur Ermittlung der Pflegebewertungsrelationen sind die zur

Verhandlung des Gesamtbetrages vorzulegenden Formulare E1, E3.1 und E3.3 um die

Spalten „Anzahl der Berechnungstage“, „Bewertungsrelationen/Tag“ sowie „Summe der

Pflegebewertungsrelationen“ für den „Pflegeerlös“ zu ergänzen und an die anderen

Vertragsparteien nach § 11 KHEntgG zu übermitteln (vergleiche Anlage 3).

(3) 1Gemäß § 6a Absatz 3 Satz 3 KHEntgG hat der Krankenhausträger nach Ablauf des Vereinbarungsjahres den anderen Vertragsparteien nach § 11 KHEntgG und dem Institut für das Entgeltsystem im Krankenhaus für die Weiterentwicklung des Entgeltsystems nach § 17b des Krankenhausfinanzierungsgesetzes zudem jährlich jeweils bis zur in § 6a Absatz 3 Satz 3 KHEntgG gesetzlich festgelegten Frist – erstmals für das Vereinbarungsjahr 2020 – eine Bestätigung des Jahresabschlussprüfers über die jahresdurchschnittliche Stellenbesetzung der Pflegevollkräfte, gegliedert nach Berufsbezeichnungen, sowie über die Pflegepersonalkosten und über die zweckentsprechende Mittelverwendung vorzulegen. 2Das Testat des Jahresabschlussprüfers umfasst die in Anlage 2 aufgeführten Daten. 3Für die Übermittlung nach Satz 1 ist das vorliegende Format der Anlage 2 zu nutzen.

§ 3Konkretisierung zur tarifvertraglichen Vergütung

1Die Wirtschaftlichkeit der dem einzelnen Krankenhaus entstehenden Pflegepersonalkosten wird nicht geprüft; die Bezahlung von Gehältern bis zur Höhe tarifvertraglich vereinbarter Vergütungen gilt als wirtschaftlich, für eine darüber hinausgehende Vergütung bedarf es eines sachlichen Grundes. 2Zu der tarifvertraglich vereinbarten Vergütung im Sinne des § 6a Absatz 2 Satz 5 KHEntgG gehören auch Elemente, die nach den tarifvertraglichen Regelungen im Einzelfall gewährt werden können.

§ 4Krankenhausindividuelle Entgelte (E3) und Besondere Einrichtungen

(1) Die vereinbarten krankenhausindividuellen Entgelte enthalten ab dem Jahr 2020 keineErlösanteile für Pflegepersonalkosten mehr, die über das Pflegebudget nach § 6aKHEntgG vergütet werden.

(2) 1Die Entgelte sind sachgerecht zu kalkulieren. 2Für die Vereinbarung der Entgelte sindKalkulationsunterlagen vorzulegen.

Pflegebudgetverhandlungsvereinbarung in der Fassung vom 25.11.2019 Seite 4

§ 5 Pflegeentlastende Maßnahmen

(1) Sofern ein Krankenhaus ab dem Jahr 2020 Maßnahmen ergreift oder bereits ergriffene

Maßnahmen fortsetzt, die zu einer Entlastung von Pflegepersonal in der unmittelbaren

Patientenversorgung auf bettenführenden Stationen führen, ist von den Vertragsparteien

nach § 11 KHEntgG zu vereinbaren, inwieweit hierdurch ohne eine Beeinträchtigung der

Patientensicherheit Pflegepersonalkosten eingespart werden.

(2) 1Die in dem entsprechenden Vereinbarungszeitraum ab 2020 eingesparten Pflege-

personalkosten sind im Pflegebudget in einer Höhe von bis zu drei Prozent des

Pflegebudgets erhöhend zu berücksichtigen. 2Die Pflegepersonalkosten einsparende

Wirkung von Maßnahmen ist vom Krankenhaus zu begründen und die Durchführung der

Maßnahmen ist nachzuweisen. 3Die Rückführung der Mittel für nicht durchgeführte

Maßnahmen ist über das Pflegebudget für den nächstmöglichen Vereinbarungszeitraum

abzuwickeln.

(3) Für die Vereinbarung und den Nachweis pflegeentlastender Maßnahmen hat das

Krankenhaus die folgenden Informationen zu übermitteln:

a. Beschreibung der konkreten Entlastung des Pflegepersonals durch die Maßnahme im

Vereinbarungszeitraum (inkl. Anzahl entlasteter Pflegekräfte in VK)

b. Kurzbeschreibung der Maßnahme/betroffene Organisationseinheit/-en

c. Startzeitpunkt und Laufzeit der Maßnahme

d. Einsparung in Euro und in VK durch die Maßnahme pro Jahr (erstmals ab dem

Vereinbarungszeitraum 2020)

§ 6 Verfahren der Rückzahlungsabwicklung

(1) 1Weicht die Summe der auf das Vereinbarungsjahr entfallenden Erlöse des

Krankenhauses aus den tagesbezogenen Pflegeentgelten nach § 7 Absatz 1 Satz 1 Nummer 6a KHEntgG von dem vereinbarten Pflegebudget ab, so werden Mehr- oder Mindererlöse gemäß § 6a Absatz 5 KHEntgG vollständig ausgeglichen. 2§ 4 Absatz 3 Satz 7 und 9 KHEntgG ist entsprechend anzuwenden. 3Der ermittelte Ausgleichsbetrag ist über das Pflegebudget für den nächstmöglichen Vereinbarungszeitraum abzuwickeln.

(2) 1Eine Abweichung der tatsächlichen Pflegepersonalkosten von den vereinbarten Pflege-

personalkosten wird gemäß § 6a Absatz 2 Satz 3 KHEntgG vollständig ausgeglichen. 2Der ermittelte Ausgleichsbetrag ist über das Pflegebudget für den nächstmöglichen Vereinbarungszeitraum abzuwickeln.

Pflegebudgetverhandlungsvereinbarung in der Fassung vom 25.11.2019 Seite 5

§ 7Berechnung des krankenhausindividuellen Pflegeentgeltwerts

(1) 1Die Abzahlung des Pflegebudgets erfolgt über einen krankenhausindividuellen Pflegeentgeltwert, der gemäß § 6a Absatz 4 Satz 2 KHEntgG berechnet wird, indem das für das Vereinbarungsjahr vereinbarte Pflegebudget durch die nach dem Pflegeerlöskatalog nach § 17b Absatz 4 Satz 5 KHG ermittelte voraussichtliche Summe der Bewertungsrelationen für das Vereinbarungsjahr dividiert wird. 2Dies umfasst auch die Pflegebewertungsrelationen für Leistungen nach § 8 Absatz 5 FPV. 3Zugrunde zu legen sind alle Berechnungstage der im Vereinbarungszeitraum entlassenen Fälle.

(2) 1Die Pflegebewertungsrelationen der Patienten, die über den Jahreswechsel behandelt werden (Überlieger), sind vollständig dem Pflegebudget des Entlassungsjahres zuzuordnen. 2Zur Berechnung des krankenhausindividuellen Pflegeentgeltwerts 2020 werden die abgerechneten Fälle der Überlieger 2019/2020 auf den im Vereinbarungszeitraum 2020 geltenden Entgeltkatalog übergeleitet. 3Die sich infolge der Überleitung nach Satz 2 auf Grundlage des Pflegeerlöskatalogs 2020 ergebenden Pflegebewertungsrelationen werden vollständig bei der Ermittlung des krankenhausindividuellen Pflegeentgeltwerts 2020 berücksichtigt. 4Bei der Berechnung des krankenhausindividuellen Pflegeentgeltwerts 2021 werden die abgerechneten Fälle der Überlieger 2020/2021 mit den abgerechneten Pflegebewertungsrelationen 2020 berücksichtigt. 5Eine Überleitung auf den im Vereinbarungszeitraum 2021 geltenden Entgeltkatalog ist insofern nicht erforderlich.

(3) Der für das jeweilige Jahr geltende krankenhausindividuelle Pflegeentgeltwert ist nach§ 6a Absatz 4 Satz 3 KHEntgG der Abrechnung der mit Bewertungsrelationenbewerteten tagesbezogenen Pflegeentgelten nach § 7 Absatz 1 Satz 1 Nummer 6aKHEntgG für voll- und teilstationäre Belegungstage zugrunde zu legen.

§ 8Erlöszuordnung und Ausgleiche für Überlieger

(1) Die Erlöse aus tagesbezogenen Pflegeentgelten für Überlieger sind in voller Höhe demPflegebudget des Entlassungsjahres zuzuordnen.

(2) 1Für den Vereinbarungszeitraum 2020 gelten die folgenden Ausgleichsregelungen:

1. 2Bei der Durchführung eines Erlösausgleichs zwischen den Ist-Erlösen auf Grundlage des G-DRG-Katalogs 2019 und den Erlösen, die sich nach Überleitung auf den aG-DRG-Katalog 2020 ergeben, ist die Finanzierungsneutralität über einen Preisausgleich sicherzustellen. 3Die sich aus der Überleitung der Überliegerfälle 2019/2020 nach § 7 Absatz 2 Satz 2 ergebenden Erlösabweichungen im Pflegebudget sind insofern infolge der fehlenden Abrechnungsmöglichkeit für tagesbezogene Pflegeentgelte über diesen Preisausgleich vollständig auszugleichen.

2. 4Die Erlösausgleichsberechnung nach § 6a Abs. 5 KHEntgG für das Jahr 2020 hat unter Berücksichtigung der Erlöse für die Überlieger 2019/2020 anhand des Pflegeerlöskatalogs 2020 zu erfolgen.

3. 5Für die Berechnung der Mehr- oder Minderkosten nach § 6a Abs. 2 Satz 3 KHEntgG werden die dem Krankenhaus im Jahr 2020 tatsächlich entstandenen Pflegepersonalkosten mit den vereinbarten pflegebudgetrelevanten

Pflegebudgetverhandlungsvereinbarung in der Fassung vom 25.11.2019 Seite 6

Personalkosten (entsprechend Anlage 1.3, Zeile 13) für das Jahr 2020 verglichen. 6Das Krankenhaus legt hierzu eine Bestätigung des Jahresabschlussprüfers über die vom 01.01.2020 bis zum 31.12.2020 entstandenen Pflegepersonalkosten gemäß § 6a Abs. 3 Satz 3 KHEntgG vor.

(3) 1Für den Vereinbarungszeitraum 2021 gelten die folgenden Ausgleichsregelungen:

1. 2Die Erlöse aus tagesbezogenen Pflegeentgelten für Überlieger 2020/2021sind in voller Höhe dem Pflegebudget des Jahres 2021 zuzuordnen. 3Die Überlieger 2020/2021 werden nicht auf den Pflegeerlöskatalog 2021 übergeleitet. 4Die Erlösausgleichsberechnung nach § 6a Abs. 5 KHEntgG hat unter Berücksichtigung der Erlöse für die Überlieger 2020/2021 anhand des Pflegeerlöskatalogs 2020 zu erfolgen.

2. 5Für die Berechnung der Mehr- oder Minderkosten nach § 6a Abs. 2 Satz 3 KHEntgG werden die dem Krankenhaus im Jahr 2021 tatsächlich entstandenen Pflegepersonalkosten mit den vereinbarten pflegebudgetrelevanten Personalkosten (entsprechend Anlage 1.3, Zeile 13) für das Jahr 2021 verglichen. 6Das Krankenhaus legt hierzu eine Bestätigung des Jahresabschlussprüfers über die vom 01.01.2021 bis zum 31.12.2021 entstandenen Pflegepersonalkosten gemäß § 6a Abs. 3 Satz 3 KHEntgG vor.

(4) Die Vertragsparteien nach § 11 KHEntgG können, insbesondere auf Grundlage einergemeinsamen Empfehlung auf Landesebene, im Einvernehmen abweichendeRegelungen vereinbaren.

§ 9Inkrafttreten, Geltungsdauer

1Die Vereinbarung tritt mit Unterzeichnung der Vertragsparteien in Kraft und findet Anwendung für die Vereinbarungszeiträume 2020 und 2021. 2Die Vertragsparteien verpflichten sich, die Verhandlungen über eine Neuvereinbarung bis zum 31.08.2021 abzuschließen.

§ 10Kündigung

1Diese Vereinbarung kann mit einer Frist von sechs Monaten zum 31.12.2020 mit Wirkung für den Vereinbarungszeitraum 2021 schriftlich gekündigt werden. 2Die Vertragsparteien verpflichten sich im Falle einer Kündigung, die Verhandlungen über eine Neuvereinbarung für den Vereinbarungszeitraum 2021 bis zum 31.08.2020 abzuschließen. 3Solange keine neue Vereinbarung abgeschlossen ist, gelten für das Jahr 2021 die Bestimmungen dieser Vereinbarung weiter.

§ 11Salvatorische Klausel

1Sollte eine Bestimmung dieser Vereinbarung unwirksam sein oder werden, so wird hierdurch die Wirksamkeit der Vereinbarung im Übrigen nicht berührt. 2Die

Pflegebudgetverhandlungsvereinbarung in der Fassung vom 25.11.2019 Seite 7

Vereinbarungsparteien werden die ungültige Bestimmung durch eine wirksame Bestimmung ersetzen, die dem Zweck der ungültigen Bestimmung möglichst nahekommt.

Pflegebudgetverhandlungsvereinbarung in der Fassung vom 25.11.2019 Seite 8

Anlagen:

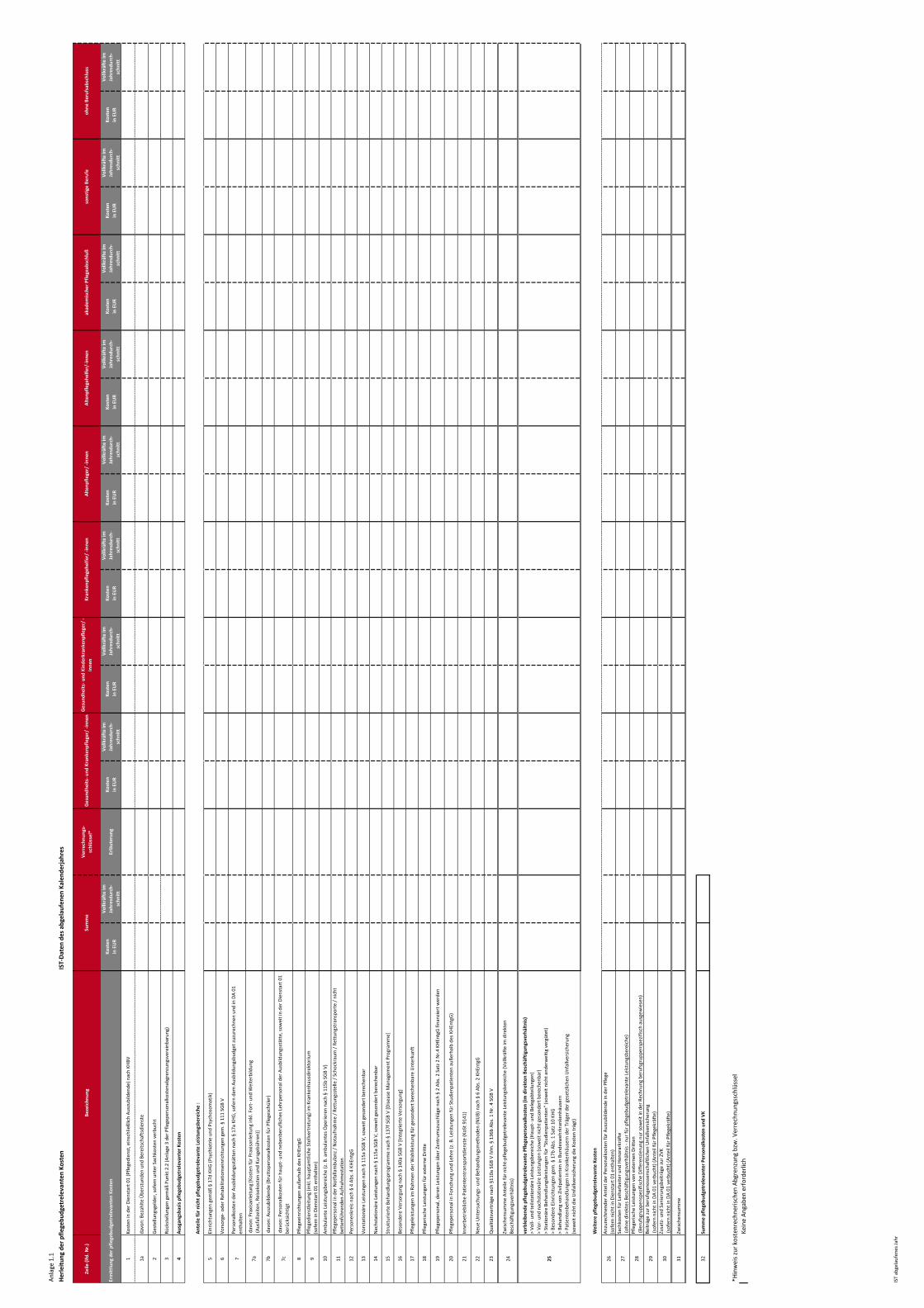

1. Herleitung der pflegebudgetrelevanten Kosten

1.1 Tabellenblatt 1: IST-Daten des abgelaufenen Kalenderjahres

1.2 Tabellenblatt 2: IST-Daten des laufenden Kalenderjahres

1.3 Tabellenblatt 3: Forderung

2. Muster zur Übermittlung der testierten Daten nach § 6a Absatz 3 Satz 3 KHEntgG

3. Ergänzung ausgewählter AEB-Formulare (E1, E3.1 und E3.3)

An

lage

1.1

He

rle

itu

ng

de

r p

fle

ge

bu

dg

etr

ele

va

nte

n K

ost

en

IST

-Da

ten

de

s a

bg

ela

ufe

ne

n K

ale

nd

erj

ah

res

Ze

ile

(lf

d.

Nr.

)B

eze

ich

nu

ng

Ve

rre

chn

un

gs-

sch

lüss

el*

Erm

ittl

un

g d

er

pfl

eg

eb

ud

ge

tre

lev

an

ten

Ko

ste

nK

ost

en

in E

UR

Vo

llk

räft

e i

m

Jah

resd

urc

h-

sch

nit

t

Erl

äu

teru

ng

Ko

ste

n

in E

UR

Vo

llk

räft

e i

m

Jah

resd

urc

h-

sch

nit

t

Ko

ste

n

in E

UR

Vo

llk

räft

e i

m

Jah

resd

urc

h-

sch

nit

t

Ko

ste

n

in E

UR

Vo

llk

räft

e i

m

Jah

resd

urc

h-

sch

nit

t

Ko

ste

n

in E

UR

Vo

llk

räft

e i

m

Jah

resd

urc

h-

sch

nit

t

Ko

ste

n

in E

UR

Vo

llk

räft

e i

m

Jah

resd

urc

h-

sch

nit

t

Ko

ste

n

in E

UR

Vo

llk

räft

e i

m

Jah

resd

urc

h-

sch

nit

t

Ko

ste

n

in E

UR

Vo

llk

räft

e i

m

Jah

resd

urc

h-

sch

nit

t

Ko

ste

n

in E

UR

Vo

llk

räft

e i

m

Jah

resd

urc

h-

sch

nit

t

1K

ost

en

in d

er

Die

nst

art

01

(P

fle

ged

ien

st, e

insc

hlie

ßlic

h A

usz

ub

ilde

nd

e)

nac

h K

HB

V

1a

dav

on

: B

eza

hlt

e Ü

be

rstu

nd

en

un

d B

ere

itsc

haf

tsd

ien

ste

2G

est

ellu

ngs

geld

er,

so

fern

un

ter

Sach

kost

en

ve

rbu

cht

3R

ück

ste

llun

gen

ge

mäß

Pu

nkt

2.2

(A

nla

ge 3

de

r P

fle

gep

ers

on

alko

ste

nab

gre

nzu

ngs

vere

inb

aru

ng)

4A

usg

an

gsb

asi

s p

fle

ge

bu

dg

etr

ele

va

nte

r K

ost

en

An

teil

e f

ür

nic

ht

pfl

eg

eb

ud

ge

tre

lev

an

te L

eis

tun

gsb

ere

ich

e :

5E

inri

chtu

nge

n g

em

äß §

17

d K

HG

(P

sych

iatr

ie u

nd

Psy

cho

som

atik

)

6V

ors

org

e-

od

er

Re

hab

ilita

tio

nse

inri

chtu

nge

n g

em

. § 1

11

SG

B V

7P

ers

on

alko

ste

n d

er

Au

sbild

un

gsst

ätte

n n

ach

§ 1

7a

KH

G, s

ofe

rn d

em

Au

sbild

un

gsb

ud

get

zuzu

rech

ne

n u

nd

in D

A 0

1

en

thal

ten

7a

dav

on

: P

raxi

san

leit

un

g [K

ost

en

fü

r P

raxi

san

leit

un

g in

kl. F

ort

- u

nd

We

ite

rbild

un

g

(A

usf

allz

eit

en

, Re

ise

kost

en

un

d K

urs

geb

üh

ren

)]

7b

dav

on

: A

usz

ub

ilde

nd

e (

Bru

tto

pe

rso

nal

kost

en

fü

r P

fle

gesc

hü

ler)

7c

dav

on

: P

ers

on

alko

ste

n f

ür

hau

pt-

un

d n

eb

en

be

rufl

ich

es

Leh

rpe

rso

nal

de

r A

usb

ildu

ngs

stät

te, s

ow

eit

in d

er

Die

nst

art

01

be

rück

sich

tigt

8P

fle

gee

inri

chtu

nge

n a

uß

erh

alb

de

s K

HE

ntg

G

9P

fle

ged

ien

stle

itu

ng

(in

kl. h

aup

tam

tlic

he

Ste

llve

rtre

tun

g) im

Kra

nke

nh

ausd

ire

kto

riu

m

(so

fern

in D

ien

star

t 0

1 e

nth

alte

n)

10

Am

bu

lan

te L

eis

tun

gsb

ere

ich

e (

z. B

. am

bu

lan

tes

Op

eri

ere

n n

ach

§ 1

15

b S

GB

V)

11

Pfl

ege

pe

rso

nal

in d

er

No

tfal

lam

bu

lan

z /

No

tau

fnah

me

/ R

ett

un

gsst

elle

/ S

cho

ckra

um

/ R

ett

un

gstr

ansp

ort

e /

nic

ht

be

tte

nfü

hre

nd

en

Au

fnah

me

stat

ion

12

Pe

rso

ne

nkr

eis

nac

h §

4 A

bs.

4 K

HE

ntg

G

13

Vo

rsta

tio

när

e L

eis

tun

gen

nac

h §

11

5a

SGB

V, s

ow

eit

ge

son

de

rt b

ere

che

nb

ar

14

Nac

hst

atio

när

e L

eis

tun

gen

nac

h §

11

5a

SGB

V, s

ow

eit

ge

son

de

rt b

ere

che

nb

ar

15

Stru

ktu

rie

rte

Be

han

dlu

ngs

pro

gram

me

nac

h §

13

7f

SGB

V [

Dis

eas

e M

anag

em

en

t P

rogr

amm

e]

16

Be

son

de

re V

ers

org

un

g n

ach

§ 1

40

a SG

B V

[In

tegr

iert

e V

ers

org

un

g]

17

Pfl

ege

leis

tun

gen

im R

ahm

en

de

r W

ahlle

istu

ng

für

geso

nd

ert

be

rech

en

bar

e U

nte

rku

nft

18

Pfl

ege

risc

he

Le

istu

nge

n f

ür

ext

ern

e D

ritt

e

19

Pfl

ege

pe

rso

nal

, de

ren

Le

istu

nge

n ü

be

r Ze

ntr

um

szu

sch

läge

nac

h §

2 A

bs.

2 S

atz

2 N

r.4

KH

En

tgG

fin

anzi

ert

we

rde

n

20

Pfl

ege

pe

rso

nal

in F

ors

chu

ng

un

d L

eh

re (

z. B

. Le

istu

nge

n f

ür

Stu

die

np

atie

nte

n a

uß

erh

alb

de

s K

HE

ntg

G)

21

Inn

erb

etr

ieb

lich

e P

atie

nte

ntr

ansp

ort

die

nst

e (

Ko

St 9

14

1)

22

Ne

ue

Un

ters

uch

un

gs-

un

d B

eh

and

lun

gsm

eth

od

en

(N

UB

) n

ach

§ 6

Ab

s. 2

KH

En

tgG

23

Qu

alit

ätsv

ert

räge

nac

h §

11

0a

SGB

V iV

m. §

13

6b

Ab

s. 1

Nr.

4 S

GB

V

24

Zwis

che

nsu

mm

e A

nte

ile f

ür

nic

ht-

pfl

ege

bu

dge

tre

leva

nte

Le

istu

ngs

be

reic

he

(V

ollk

räft

e im

dir

ekt

en

Be

sch

äfti

gun

gsve

rhäl

tnis

)

25

ve

rble

ibe

nd

e p

fle

ge

bu

dg

etr

ele

va

nte

Pfl

eg

ep

ers

on

alk

ost

en

(im

dir

ek

ten

Be

sch

äft

igu

ng

sve

rhä

ltn

is)

> V

oll-

un

d t

eils

tati

on

äre

Le

istu

ngs

be

reic

he

(H

aup

t- u

nd

Be

lega

bte

ilun

gen

)

> V

or-

un

d n

ach

stat

ion

äre

Le

istu

nge

n (

sow

eit

nic

ht

geso

nd

ert

be

rech

en

bar

)

> S

tati

on

äre

Be

han

dlu

ngs

leis

tun

gen

fü

r "S

tud

ien

pat

ien

ten

" (s

ow

eit

nic

ht

and

erw

eit

ig v

erg

üte

t)

> B

eso

nd

ere

Ein

rich

tun

gen

ge

m. §

17

b A

bs.

1 S

atz

10

KH

G

> B

eh

and

lun

g vo

n Z

ivilp

atie

nte

n in

Bu

nd

esw

eh

rkra

nke

nh

äuse

rn

> P

atie

nte

nb

eh

and

lun

gen

in K

ran

ken

häu

sern

de

r T

räge

r d

er

gese

tzlic

he

n U

nfa

llve

rsic

he

run

g

(so

we

it n

ich

t d

ie U

nfa

llve

rsic

he

run

g d

ie K

ost

en

trä

gt)

We

ite

re p

fle

ge

bu

dg

etr

ele

va

nte

Ko

ste

n

26

An

zure

chn

en

de

r A

nte

il d

er

Pe

rso

nal

kost

en

fü

r A

usz

ub

ilde

nd

e in

de

r P

fle

ge

(so

fern

nic

ht

in D

ien

star

t 0

1 e

nth

alte

n)

27

Sach

kost

en

fü

r Le

ihar

be

ite

r u

nd

Ho

no

rark

räft

e

(o

hn

e d

ire

kte

s B

esc

häf

tigu

ngs

verh

ältn

is -

nu

r fü

r p

fle

geb

ud

getr

ele

van

te L

eis

tun

gsb

ere

ich

e)

28

Pfl

ege

risc

he

Le

istu

nge

n v

on

ext

ern

en

Dri

tte

n

(B

eru

fsgr

up

pe

nsp

ezi

fisc

he

Dif

fere

nzi

eru

ng

nu

r so

we

it in

de

r R

ech

nu

ng

be

rufs

gru

pp

en

spe

zifi

sch

au

sge

wie

sen

)

29

Be

iträ

ge z

ur

be

rufs

gen

oss

en

sch

aftl

ich

en

Un

fallv

ers

ich

eru

ng

(so

fern

nic

ht

in D

A 0

1 v

erb

uch

t) (

An

teil

für

Pfl

ege

kräf

te)

30

Zusa

tz-

un

d S

anie

run

gsb

eit

räge

zu

r ZV

K

(so

fern

nic

ht

in D

A 0

1 v

erb

uch

t) (

An

teil

für

Pfl

ege

kräf

te)

31

Zwis

che

nsu

mm

e

32

Su

mm

e p

fle

ge

bu

dg

etr

ele

va

nte

r P

ers

on

alk

ost

en

un

d V

K

Ke

ine

An

gab

en

erf

ord

erl

ich

son

stig

e B

eru

feo

hn

e B

eru

fsa

bsc

hlu

ss

*H

inw

eis

zu

r ko

ste

nre

chn

eri

sch

en

Ab

gre

nzu

ng

bzw

. Ve

rre

chn

un

gssc

hlü

sse

l

ak

ad

em

isch

er

Pfl

eg

ea

bsc

hlu

ßS

um

me

Ge

sun

dh

eit

s- u

nd

Kra

nk

en

pfl

eg

er/

-in

ne

nG

esu

nd

he

its-

un

d K

ind

erk

ran

ke

np

fle

ge

r/ -

inn

en

Kra

nk

en

pfl

eg

eh

elf

er/

-in

ne

nA

lte

np

fle

ge

r/ -

inn

en

Alt

en

pfl

eg

eh

elf

er/

-in

ne

n

IST

ab

gela

ufe

ne

s Ja

hr

An

lage

1.2

He

rle

itu

ng

de

r p

fle

ge

bu

dg

etr

ele

va

nte

n K

ost

en

IST

-Da

ten

de

s la

ufe

nd

en

Ka

len

de

rja

hre

s

Ze

ile

(lf

d.

Nr.

)B

eze

ich

nu

ng

Ve

rre

chn

un

gs-

sch

lüss

el*

Erm

ittl

un

g d

er

pfl

eg

eb

ud

ge

tre

lev

an

ten

Ko

ste

nK

ost

en

in E

UR

Vo

llk

räft

e i

m

Jah

resd

urc

h-

sch

nit

t

Erl

äu

teru

ng

Ko

ste

n

in E

UR

Vo

llk

räft

e i

m

Jah

resd

urc

h-

sch

nit

t

Ko

ste

n

in E

UR

Vo

llk

räft

e i

m

Jah

resd

urc

h-

sch

nit

t

Ko

ste

n

in E

UR

Vo

llk

räft

e i

m

Jah

resd

urc

h-

sch

nit

t

Ko

ste

n

in E

UR

Vo

llk

räft

e i

m

Jah

resd

urc

h-

sch

nit

t

Ko

ste

n

in E

UR

Vo

llk

räft

e i

m

Jah

resd

urc

h-

sch

nit

t

Ko

ste

n

in E

UR

Vo

llk

räft

e i

m

Jah

resd

urc

h-

sch

nit

t

Ko

ste

n

in E

UR

Vo

llk

räft

e i

m

Jah

resd

urc

h-

sch

nit

t

Ko

ste

n

in E

UR

Vo

llk

räft

e i

m

Jah

resd

urc

h-

sch

nit

t

1K

ost

en

in d

er

Die

nst

art

01

(P

fle

ged

ien

st, e

insc

hlie

ßlic

h A

usz

ub

ilde

nd

e)

nac

h K

HB

V

1a

dav

on

: B

eza

hlt

e Ü

be

rstu

nd

en

un

d B

ere

itsc

haf

tsd

ien

ste

2G

est

ellu

ngs

geld

er,

so

fern

un

ter

Sach

kost

en

ve

rbu

cht

3R

ück

ste

llun

gen

ge

mäß

Pu

nkt

2.2

(A

nla

ge 3

de

r P

fle

gep

ers

on

alko

ste

nab

gre

nzu

ngs

vere

inb

aru

ng)

4A

usg

an

gsb

asi

s p

fle

ge

bu

dg

etr

ele

va

nte

r K

ost

en

An

teil

e f

ür

nic

ht

pfl

eg

eb

ud

ge

tre

lev

an

te L

eis

tun

gsb

ere

ich

e :

5E

inri

chtu

nge

n g

em

äß §

17

d K

HG

(P

sych

iatr

ie u

nd

Psy

cho

som

atik

)

6V

ors

org

e-

od

er

Re

hab

ilita

tio

nse

inri

chtu

nge

n g

em

. § 1

11

SG

B V

7P

ers

on

alko

ste

n d

er

Au

sbild

un

gsst

ätte

n n

ach

§ 1

7a

KH

G, s

ofe

rn d

em

Au

sbild

un

gsb

ud

get

zuzu

rech

ne

n u

nd

in D

A 0

1

en

thal

ten

7a

dav

on

: P

raxi

san

leit

un

g [K

ost

en

fü

r P

raxi

san

leit

un

g in

kl. F

ort

- u

nd

We

ite

rbild

un

g

(A

usf

allz

eit

en

, Re

ise

kost

en

un

d K

urs

geb

üh

ren

)]

7b

dav

on

: A

usz

ub

ilde

nd

e (

Bru

tto

pe

rso

nal

kost

en

fü

r P

fle

gesc

hü

ler)

7c

dav

on

: P

ers

on

alko

ste

n f

ür

hau

pt-

un

d n

eb

en

be

rufl

ich

es

Leh

rpe

rso

nal

de

r A

usb

ildu

ngs

stät

te, s

ow

eit

in d

er

Die

nst

art

01

be

rück

sich

tigt

8P

fle

gee

inri

chtu

nge

n a

uß

erh

alb

de

s K

HE

ntg

G

9P

fle

ged

ien

stle

itu

ng

(in

kl. h

aup

tam

tlic

he

Ste

llve

rtre

tun

g) im

Kra

nke

nh

ausd

ire

kto

riu

m

(so

fern

in D

ien

star

t 0

1 e

nth

alte

n)

10

Am

bu

lan

te L

eis

tun

gsb

ere

ich

e (

z. B

. am

bu

lan

tes

Op

eri

ere

n n

ach

§ 1

15

b S

GB

V)

11

Pfl

ege

pe

rso

nal

in d

er

No

tfal

lam

bu

lan

z /

No

tau

fnah

me

/ R

ett

un

gsst

elle

/ S

cho

ckra

um

/ R

ett

un

gstr

ansp

ort

e /

nic

ht

be

tte

nfü

hre

nd

en

Au

fnah

me

stat

ion

12

Pe

rso

ne

nkr

eis

nac

h §

4 A

bs.

4 K

HE

ntg

G

13

Vo

rsta

tio

när

e L

eis

tun

gen

nac

h §

11

5a

SGB

V, s

ow

eit

ge

son

de

rt b

ere

che

nb

ar

14

Nac

hst

atio

när

e L

eis

tun

gen

nac

h §

11

5a

SGB

V, s

ow

eit

ge

son

de

rt b

ere

che

nb

ar

15

Stru

ktu

rie

rte

Be

han

dlu

ngs

pro

gram

me

nac

h §

13

7f

SGB

V [

Dis

eas

e M

anag

em

en

t P

rogr

amm

e]

16

Be

son

de

re V

ers

org

un

g n

ach

§ 1

40

a SG

B V

[In

tegr

iert

e V

ers

org

un

g]

17

Pfl

ege

leis

tun

gen

im R

ahm

en

de

r W

ahlle

istu

ng

für

geso

nd

ert

be

rech

en

bar

e U

nte

rku

nft

18

Pfl

ege

risc

he

Le

istu

nge

n f

ür

ext

ern

e D

ritt

e

19

Pfl

ege

pe

rso

nal

, de

ren

Le

istu

nge

n ü

be

r Ze

ntr

um

szu

sch

läge

nac

h §

2 A

bs.

2 S

atz

2 N

r.4

KH

En

tgG

fin

anzi

ert

we

rde

n

20

Pfl

ege

pe

rso

nal

in F

ors

chu

ng

un

d L

eh

re (

z. B

. Le

istu

nge

n f

ür

Stu

die

np

atie

nte

n a

uß

erh

alb

de

s K

HE

ntg

G)

21

Inn

erb

etr

ieb

lich

e P

atie

nte

ntr

ansp

ort

die

nst

e (

Ko

St 9

14

1)

22

Ne

ue

Un

ters

uch

un

gs-

un

d B

eh

and

lun

gsm

eth

od

en

(N

UB

) n

ach

§ 6

Ab

s. 2

KH

En

tgG

23

Qu

alit

ätsv

ert

räge

nac

h §

11

0a

SGB

V iV

m. §

13

6b

Ab

s. 1

Nr.

4 S

GB

V

24

Zwis

che

nsu

mm

e A

nte

ile f

ür

nic

ht-

pfl

ege

bu

dge

tre

leva

nte

Le

istu

ngs

be

reic

he

(V

ollk

räft

e im

dir

ekt

en

Be

sch

äfti

gun

gsve

rhäl

tnis

)

25

ve

rble

ibe

nd

e p

fle

ge

bu

dg

etr

ele

va

nte

Pfl

eg

ep

ers

on

alk

ost

en

(im

dir

ek

ten

Be

sch

äft

igu

ng

sve

rhä

ltn

is)

> V

oll-

un

d t

eils

tati

on

äre

Le

istu

ngs

be

reic

he

(H

aup

t- u

nd

Be

lega

bte

ilun

gen

)

> V

or-

un

d n

ach

stat

ion

äre

Le

istu

nge

n (

sow

eit

nic

ht

geso

nd

ert

be

rech

en

bar

)

> S

tati

on

äre

Be

han

dlu

ngs

leis

tun

gen

fü

r "S

tud

ien

pat

ien

ten

" (s

ow

eit

nic

ht

and

erw

eit

ig v

erg

üte

t)

> B

eso

nd

ere

Ein

rich

tun

gen

ge

m. §

17

b A

bs.

1 S

atz

10

KH

G

> B

eh

and

lun

g vo

n Z

ivilp

atie

nte

n in

Bu

nd

esw

eh

rkra

nke

nh

äuse

rn

> P

atie

nte

nb

eh

and

lun

gen

in K

ran

ken

häu

sern

de

r T

räge

r d

er

gese

tzlic

he

n U

nfa

llve

rsic

he

run

g

(so

we

it n

ich

t d

ie U

nfa

llve

rsic

he

run

g d

ie K

ost

en

trä

gt)

We

ite

re p

fle

ge

bu

dg

etr

ele

va

nte

Ko

ste

n

26

An

zure

chn

en

de

r A

nte

il d

er

Pe

rso

nal

kost

en

fü

r A

usz

ub

ilde

nd

e in

de

r P

fle

ge

(so

fern

nic

ht

in D

ien

star

t 0

1 e

nth

alte

n)

27

Sach

kost

en

fü

r Le

ihar

be

ite

r u

nd

Ho

no

rark

räft

e

(o

hn

e d

ire

kte

s B

esc

häf

tigu

ngs

verh

ältn

is -

nu

r fü

r p

fle

geb

ud

getr

ele

van

te L

eis

tun

gsb

ere

ich

e)

28

Pfl

ege

risc

he

Le

istu

nge

n v

on

ext

ern

en

Dri

tte

n

(B

eru

fsgr

up

pe

nsp

ezi

fisc

he

Dif

fere

nzi

eru

ng

nu

r so

we

it in

de

r R

ech

nu

ng

be

rufs

gru

pp

en

spe

zifi

sch

au

sge

wie

sen

)

29

Be

iträ

ge z

ur

be

rufs

gen

oss

en

sch

aftl

ich

en

Un

fallv

ers

ich

eru

ng

(so

fern

nic

ht

in D

A 0

1 v

erb

uch

t) (

An

teil

für

Pfl

ege

kräf

te)

30

Zusa

tz-

un

d S

anie

run

gsb

eit

räge

zu

r ZV

K

(so

fern

nic

ht

in D

A 0

1 v

erb

uch

t) (

An

teil

für

Pfl

ege

kräf

te)

31

Zwis

che

nsu

mm

e

32

Su

mm

e p

fle

ge

bu

dg

etr

ele

va

nte

r P

ers

on

alk

ost

en

un

d V

K

Ke

ine

An

gab

en

erf

ord

erl

ich

Alt

en

pfl

eg

eh

elf

er/

-in

ne

na

ka

de

mis

che

r P

fle

ge

ab

sch

luß

*H

inw

eis

zu

r ko

ste

nre

chn

eri

sch

en

Ab

gre

nzu

ng

bzw

. Ve

rre

chn

un

gssc

hlü

sse

l

oh

ne

Be

rufs

ab

sch

luss

son

stig

e B

eru

feS

um

me

Ge

sun

dh

eit

s- u

nd

Kra

nk

en

pfl

eg

er/

-in

ne

n

Ge

sun

dh

eit

s- u

nd

Kin

de

rkra

nk

en

pfl

eg

er/

-in

ne

nK

ran

ke

np

fle

ge

he

lfe

r/ -

inn

en

Alt

en

pfl

eg

er/

-in

ne

n

IST

lau

fen

de

s Ja

hr

(Ho

chre

ch)

An

lag

e 1

.3

He

rle

itu

ng

de

r p

fle

ge

bu

dg

etr

ele

va

nte

n K

ost

en

Fo

rde

run

g

Ze

ile

(lf

d.

Nr.

)B

eze

ich

nu

ng

Erm

ittl

un

g d

er

pfl

eg

eb

ud

ge

tre

lev

an

ten

Ko

ste

nK

ost

en

in E

UR

Vo

llk

räft

e i

m

Jah

resd

urc

h-

sch

nit

t

Erl

äu

teru

ng

Ko

ste

n

in E

UR

Vo

llk

räft

e i

m

Jah

resd

urc

h-

sch

nit

t

Ko

ste

n

in E

UR

Vo

llk

räft

e i

m

Jah

resd

urc

h-

sch

nit

t

Ko

ste

n

in E

UR

Vo

llk

räft

e i

m

Jah

resd

urc

hsc

hn

itt

Ko

ste

n

in E

UR

Vo

llk

räft

e i

m

Jah

resd

urc

h-

sch

nit

t

Ko

ste

n

in E

UR

Vo

llk

räft

e i

m

Jah

resd

urc

h-

sch

nit

t

Ko

ste

n

in E

UR

Vo

llk

räft

e i

m

Jah

resd

urc

h-

sch

nit

t

Ko

ste

n

in E

UR

Vo

llk

räft

e i

m

Jah

resd

urc

h-

sch

nit

t

Ko

ste

n

in E

UR

Vo

llk

räft

e i

m

Jah

resd

urc

h-

sch

nit

t

1 *

ve

rble

ibe

nd

e p

fle

ge

bu

dg

etr

ele

va

nte

Pfl

eg

ep

ers

on

alk

ost

en

(im

dir

ek

ten

Be

sch

äft

igu

ng

sve

rhä

ltn

is)

2+

/- K

ost

en

en

twic

klu

ng

(P

reis

ko

mp

on

en

te)

3+

/- A

nza

hl

de

r P

fle

ge

krä

fte

(M

en

ge

nk

om

po

ne

nte

)

4+

/- b

eru

flic

he

Qu

ali

fik

ati

on

de

r P

fle

ge

krä

fte

(S

tru

ktu

rko

mp

on

en

te)

5+

/- so

nst

ige

Ko

ste

ne

infl

uss

fak

tore

n

6v

erb

leib

en

de

pfl

eg

eb

ud

ge

tre

lev

an

te P

fle

ge

pe

rso

na

lko

ste

n

(im

dir

ek

ten

Be

sch

äft

igu

ng

sve

rhä

ltn

is)

We

ite

re p

fle

ge

bu

dg

etr

ele

va

nte

Ko

ste

n

7A

nzu

rech

ne

nd

er

An

teil

de

r P

ers

on

alk

ost

en

fü

r A

usz

ub

ild

en

de

in

de

r P

fle

ge

(so

fern

nic

ht

in D

ien

sta

rt 0

1 e

nth

alt

en

)

8S

ach

ko

ste

n f

ür

Leih

arb

eit

er

un

d H

on

ora

rkrä

fte

(oh

ne

dir

ek

tes

Be

sch

äft

igu

ng

sve

rhä

ltn

is -

nu

r fü

r p

fle

ge

bu

dg

etr

ele

va

nte

Le

istu

ng

sbe

reic

he

)

9P

fle

ge

risc

he

Le

istu

ng

en

vo

n e

xte

rne

n D

ritt

en

(Be

rufs

gru

pp

en

spe

zifi

sch

e D

iffe

ren

zie

run

g n

ur

sow

eit

in

de

r R

ech

nu

ng

be

rufs

gru

pp

en

spe

zifi

sch

au

sge

wie

sen

)

10

Be

iträ

ge

zu

r b

eru

fsg

en

oss

en

sch

aft

lich

en

Un

fall

ve

rsic

he

run

g

(so

fern

nic

ht

in D

A 0

1 v

erb

uch

t) (

An

teil

fü

r P

fle

ge

krä

fte

)

11

Zu

satz

- u

nd

Sa

nie

run

gsb

eit

räg

e z

ur

ZV

K

(so

fern

nic

ht

in D

A 0

1 v

erb

uch

t) (

An

teil

fü

r P

fle

ge

krä

fte

)

12

Zw

isch

en

sum

me

13

Su

mm

e p

fle

ge

bu

dg

etr

ele

va

nte

r P

ers

on

alk

ost

en

un

d V

K

14

Pfl

eg

ee

ntl

ast

en

de

Ma

ßn

ah

me

n

15

Zw

isch

en

sum

me

(P

fle

ge

pe

rso

na

lko

ste

n e

insc

hli

eß

lich

pfl

eg

ee

ntl

ast

en

de

r M

aß

na

hm

en

)

16

Bu

dg

etv

erl

ust

be

gre

nzu

ng

17

Pfl

eg

ep

ers

on

alk

ost

en

in

klu

siv

e p

fle

ge

en

tla

ste

nd

e M

aß

na

hm

en

un

d B

ud

ge

tve

rlu

stb

eg

ren

zun

g (

zu

ve

rein

ba

ren

de

s P

fle

ge

bu

dg

et

oh

ne

Au

sgle

ich

e)

*

Da

ten

au

s Ze

ile

25

(Is

t-D

ate

n a

bg

ela

ufe

ne

s Ja

hr:

fü

r d

as

Jah

r 2

02

0 s

ind

die

Da

ten

de

s lf

d.

Jah

res

zu v

erw

en

de

n)

oh

ne

Be

rufs

ab

sch

luss

ak

ad

em

isch

er

Pfl

eg

ea

bsc

hlu

ßS

um

me

Ge

sun

dh

eit

s- u

nd

Kra

nk

en

pfl

eg

er/

-in

ne

n

Ge

sun

dh

eit

s- u

nd

Kin

de

rkra

nk

en

pfl

eg

er/

-

inn

en

Kra

nk

en

pfl

eg

eh

erl

fer/

-in

ne

nA

lte

np

fle

ge

r/ -

inn

en

Alt

en

pfl

eg

eh

elf

er/

-in

ne

nso

nst

ige

Be

rufe

Ke

ine

An

ga

be

n e

rfo

rde

rlic

h

Fo

rde

run

g

lfd

. N

r.B

eru

fsb

eze

ich

nu

ng

Ko

ste

n*

in E

UR

Vo

llkrä

fte

im J

ah

resd

urc

hsc

hn

itt

(mit

dir

ekt

em

Be

sch

äft

igu

ngs

-

verh

ält

nis

)

Vo

llkrä

fte

im J

ah

resd

urc

hsc

hn

itt

(oh

ne

dir

ekt

es

Be

sch

äft

igu

ngs

-

verh

ält

nis

)

1G

esu

nd

he

its-

un

d K

ran

ken

pfl

ege

r/-i

nn

en

2G

esu

nd

he

its-

un

d K

ind

erk

ran

ken

pfl

ege

r/-i

nn

en

3K

ran

ken

pfl

ege

he

lfe

r/-i

nn

en

4A

lte

np

fle

ger/

-in

ne

n

5A

lte

np

fle

geh

elf

er/

-in

ne

n

6A

kad

em

isch

er

Pfl

ege

absc

hlu

ss

7so

nst

ige

Be

rufe

8o

hn

e B

eru

fsab

sch

luss

9Su

mm

e (

lfd

. N

r. 1

-8)

Sum

me

Ze

ile 2

5 (

An

lage

1)

Sum

me

Ze

ile 2

7 (

An

lage

1)

10

Son

stig

e n

ich

t d

iffe

ren

zie

rba

re K

ost

en

(Su

mm

e Z

eile

26

, 28

, 29

, 30

An

lage

1)

11

Pfl

ege

bu

dge

tre

leva

nte

Pe

rso

na

lko

ste

n u

nd

VK

Ge

sam

t

*Su

mm

e P

ers

on

alko

ste

n m

it d

ire

kte

m u

nd

oh

ne

dir

ekt

em

Be

sch

äfti

gun

gsve

rhäl

tnis

3.I

n d

er

lfd

. Nr.

11

sin

d n

ur

zwe

cke

nts

pre

che

nd

ve

rwe

nd

ete

Ko

ste

n a

ufz

ufü

hre

n.

Ort

, Dat

um

Un

ters

chri

ft d

es

Kra

nke

nh

ause

s

Anla

ge 2

Mu

ste

r zu

r Ü

be

rmit

tlu

ng

de

r te

stie

rte

n D

ate

n n

ach

§ 6

a A

bs.

3 S

atz

3 K

HEn

tgG

Ergä

nze

nd

e H

inw

eis

e:

2.B

ei d

er

Erm

ittl

un

g d

er

Vo

llkrä

fte

(V

K)

sin

d Ü

be

rstu

nd

en

nic

ht

geso

nd

ert

zu

be

rück

sich

tige

n.

1.B

ei d

er

Me

ldu

ng

de

r D

ate

n s

ind

die

Dat

en

de

r A

nla

ge 1

Tab

elle

nb

latt

IST

ab

gela

ufe

ne

s Ja

hr

- Ze

ile 2

5 z

u G

run

de

zu

lege

n.

Ke

ine

An

gab

en

erf

ord

erl

ich

E1 A

ufst

ellu

ng d

er F

allp

ausc

hale

n fü

r das

Kra

nken

haus

*) 1

) 2)

Anza

hl d

er

Verle

gung

s-fä

lle

Anza

hl d

er

Tage

mit

Absc

hlag

bei

Ve

rlegu

ng

Bew

ertu

ngs-

rela

tione

n je

Ta

g be

i Ve

rlegu

ng

Sum

me

der

Absc

hläg

e fü

r Ve

rlegu

ngen

(S

p.6x

7)

Anza

hl d

er

Kurz

liege

r-fä

lle

Anza

hl d

er

Tage

mit

uGVD

-Ab

schl

ag

Bew

ertu

ngs-

rela

tion

je

Tag

bei

uGVD

-Ab

schl

ag

Sum

me

der

uGVD

-Ab

schl

äge

(Sp.

10x1

1)

Anza

hl d

er

Lang

liege

r-fä

lle

Anza

hl d

er

Tage

mit

oGVD

-Zu

schl

ag

Bew

ertu

ngs-

rela

tione

n je

Ta

g be

i oG

VD-

Zusc

hlag

Sum

me

der

oGVD

-Zu

schl

äge

(Sp.

14x1

5)

Anza

hl d

er

Bere

chnu

ngs-

tage

Bew

ertu

ngs-

rela

tion/

Tag

Sum

me

der

Pfle

gebe

wer

tung

s-re

latio

nen

(Sp.

18x1

9)

12

34

56

78

910

1112

1314

1516

1718

1920

Jahr

esfä

lle: 3 )

Sum

me

Jahr

esfä

lle 3 )

Sum

me

Übe

rlieg

er 4 )

Sum

me

insg

esam

t

*) M

uste

rbla

tt; E

DV

– Au

sdru

cke

mög

lich.

1)D

ie A

ufst

ellu

ng is

t unt

er B

each

tung

der

Vor

gabe

n vo

n Fu

ßnot

en 2

und

3 fü

r die

folg

ende

n Ze

iträu

me

jew

eils

ges

onde

rt w

ie fo

lgt a

ufzu

stel

len

und

vorz

uleg

en:

-für

das

abg

elau

fene

Kal

ende

rjahr

die

Ist-D

aten

nac

h de

m D

RG

-Kat

alog

des

abg

elau

fene

n Ja

hres

(Zie

l: u.

a. E

rmitt

lung

der

end

gülti

gen

Erlö

saus

glei

che)

,-f

ür d

as la

ufen

de K

alen

derja

hr d

ie Is

t-Dat

en n

ach

dem

DR

G-K

atal

og d

es la

ufen

den

Jahr

es (Z

iele

: Dar

stel

lung

der

Ist-D

aten

sow

ie E

rmitt

lung

der

vor

läuf

igen

Erlö

saus

glei

che)

,-f

ür d

as la

ufen

de K

alen

derja

hr d

ie Is

t-Dat

en n

ach

dem

DR

G-K

atal

og fü

r den

Ver

einb

arun

gsze

itrau

m (Z

iel:

Gru

ndla

ge fü

r die

Ver

einb

arun

g vo

n Bu

dget

und

Meh

r- od

er M

inde

rleis

tung

en),

-für

den

Ver

einb

arun

gsze

itrau

m d

ie F

orde

rung

des

Kra

nken

haus

es n

ach

dem

DR

G-K

atal

og fü

r den

Ver

einb

arun

gsze

itrau

m (Z

iel:

Gru

ndla

ge fü

r die

Bud

getv

erei

nbar

ung)

.Fü

r die

Lei

stun

gen

von

Bele

gabt

eilu

ngen

ist e

ine

geso

nder

te A

ufst

ellu

ng v

orzu

lege

n. F

ür n

och

auss

tehe

nde

Ist-D

aten

des

lauf

ende

n Ka

lend

erja

hres

ist e

ine

Hoc

hrec

hnun

g zu

läss

ig.

2)Fü

r die

Vor

lage

der

Ist-D

aten

des

abg

elau

fene

n Ka

lend

erja

hrs

und

die

Vorla

ge d

er Is

t-Dat

en d

es la

ufen

den

Kale

nder

jahr

es s

ind

alle

Spa

lten

ausz

ufül

len.

Für

die

For

deru

ng d

es V

erei

nbar

ungs

zeitr

aum

s br

auch

en d

ie m

arki

erte

n Sp

alte

n 5-

6,8-

10,1

2-14

und

16

nich

tau

sgef

üllt

wer

den;

für d

iese

sin

d le

digl

ich

die

jew

eilig

en E

ndsu

mm

en z

u sc

hätz

en. F

ür n

och

auss

tehe

nde

Ist-D

aten

des

lauf

ende

n Ka

lend

erja

hres

ist e

ine

Hoc

hrec

hnun

g zu

läss

ig. D

ie S

palte

n 18

-20

sind

für d

ie D

aten

liefe

rung

ab

dem

Ver

einb

arun

gsja

hr 2

020

ausz

ufül

len

3)Au

fnah

men

und

Ent

lass

unge

n im

jew

eilig

en K

alen

derja

hr, o

hne

Übe

rlieg

er a

m J

ahre

sbeg

inn.

4)D

ie B

ewer

tung

srel

atio

nen

für Ü

berli

eger

sin

d je

wei

ls n

ach

dem

im je

wei

ligen

Vor

jahr

gel

tend

en D

RG

-Kat

alog

vor

zule

gen,

d. h

. bei

Vor

lage

für d

en V

erei

nbar

ungs

zeitr

aum

sin

d fü

r die

Übe

rlieg

er d

ie B

ewer

tung

srel

atio

nen

des

DR

G-K

atal

ogs

des

lauf

ende

n Ja

hres

anz

uwen

den.

Kran

kenh

aus:

davo

n La

nglie

ger

davo

n Ve

rlegu

ngen

Sum

me

der

effe

ktiv

en

Bew

ertu

ngs-

rela

tione

n (S

p.4-

(Sp.

8+12

)+Sp

.16)

davo

n Ku

rzlie

ger

Sum

me

der

Bew

ertu

ngs-

rela

tione

n oh

ne Z

u- u

nd

Absc

hläg

e (S

p. 2

x3)

Bew

ertu

ngs-

rela

tione

n na

ch F

allp

au-

scha

len-

Kata

log

Fallz

ahl

(Anz

ahl d

er

DR

G)

DR

G N

r.

Seite

:D

atum

:

Pfle

geer

lös

Anla

ge 3

Ergä

nzun

g au

sgew

ählte

r AEB

-For

mul

are

(E1,

E3.

1 un

d E3

.3)

E 3.

1 Au

fste

llung

der

nac

h §

6 KH

Entg

G k

rank

enha

usin

divi

duel

l ver

hand

elte

n fa

llbez

ogen

en E

ntge

lte

Unt

ere

Obe

reBr

utto

-Ab

-Zu

-N

etto

erlö

s-G

renz

-G

renz

-ve

r-er

lös-

Anza

hlSu

mm

eAn

zahl

schl

agSu

mm

eAn

zahl

schl

agSu

mm

esu

mm

e in

kl.

ver-

ver-

ein-

sum

me-

der

Ab-

der

der

je T

agde

rde

rje

Tag

der

Zu- u

ndEn

tgel

tw

eil-

Mitt

lere

wei

l-ba

rteEn

t-oh

neAn

zahl

Tage

schl

agAb

schl

äge

Anza

hlTa

gebe

iuG

VD-

Anza

hlTa

gebe

ioG

VD-

Absc

hläg

ena

chda

uer:

Verw

eil-

daue

r:Fa

ll-Be

-ge

lt-Zu

- und

der

mit

je T

agfü

r Ver

-de

rm

ituG

VD-

Ab-

der

mit

oGVD

-Zu

-(in

€)

§6

Erst

erda

uer

Erst

erza

hlw

er-

höhe

Ab-

Verle

-AB

-be

i Ver

-le

gung

enKu

rz-

uGVD

-U

nter

-sc

hläg

eLa

ng-

oGVD

-Ü

ber-

schl

äge

(Sp.

8-(S

p.KH

Entg

GTa

gTa

gtu

ngs-

(in €

)sc

hläg

egu

ngs-

schl

agle

gung

(in €

)lie

ger-

Ab-

schr

ei-

(in €

)lie

ger-

Zu-

schr

ei-

(in €

)12

+16)

+m

itzu

sätz

-re

-(in

€)

fälle

bei V

er-

(in €

)(S

p. 1

0x11

)fä

llesc

hlag

tung

(Sp.

fä

lleSc

hlag

tung

(Sp.

Sp

. 20)

Ab-

liche

sla

tion

(Sp.

5x7

)le

gung

(in €

)14

x15)

(in €

)18

x19)

Schl

agEn

tgel

t1

23

45

67

89

1011

1213

1415

1617

1819

2021

2223

24

Sum

me:

Kran

kenh

aus:

Seite

:D

atum

:

Pfle

geer

lös

Sum

me

der

Pfle

gebe

wer

tun

gs-re

latio

nen

(Sp.

22x

23)

davo

n Ve

rlegu

ngen

davo

n Ku

rzlie

ger

davo

n La

nglie

ger

Anza

hl d

er

Bere

chnu

ngs-

tage

Bew

ertu

ngs-

rela

tion/

Tag

(nac

h Pf

lege

erlö

s-ka

talo

g od

er

vere

inba

rte

Bew

ertu

ngs-

rela

tion)

Seite

:D

atum

:

Entg

elt

Fallz

ahl

Tage

Entg

elt-

Erlö

ssum

me

nach

höhe

(Sp.

3x4

)§

6 Ab

s.1

KHEn

tgG

12

34

56

78

Übe

rlieg

er:

Sum

me:

Bew

ertu

ngs-

rela

tion/

Tag

(n

ach

Pfle

geer

lös-

kata

log

oder

ve

rein

barte

Be

wer

tung

s-re

latio

n)

Sum

me

der

Pfle

gebe

wer

tung

s-re

latio

nen

(Sp.

6x7

)

Kran

kenh

aus:

E 3.

3 Au

fste

llung

der

nac

h §

6 K

HEn

tgG

kra

nken

haus

indi

vidu

ell v

erha

ndel

ten

tage

sbez

ogen

en E

ntge

lte

Anza

hl d

er

Bere

chnu

ngst

age

Pfle

geer

lös